Вычеты на детей: кому и когда не полагаются

Порядок применения стандартных вычетов по НДФЛ регулируется ст. 218 НК РФ. Размер вычета зависит от того, каким по счету является ребенок в семье. На первого и второго ребенка сумма вычета составляет по 1400 руб. ежемесячно. На третьего и каждого последующего ребенка – по 3000 руб. ежемесячно.

Право на такой вычет имеют:

- каждый из родителей (в том числе разведенных);

- супруг или супруга родителя (т. е. отчим или мачеха ребенка);

- каждый из опекунов, попечителей, усыновителей (если их несколько);

- каждый из приемных родителей (если их двое);

- супруг (супруга) приемного родителя.

Вычет полагается на каждого ребенка без исключения в возрасте до 18 лет, а также на каждого ребенка в возрасте до 24 лет, если тот является учащимся очной формы обучения, аспирантом, ординатором, интерном, студентом или курсантом.

Есть еще отдельные вычеты на детей, являющихся инвалидами. Размер вычета зависит от возраста и иногда группы инвалидности. Так, если ребенку-инвалиду до 18 лет, то группа инвалидности не имеет значения. Если же ребенок является учащимся очной формы обучения, аспирантом, ординатором, интерном или студентом в возрасте до 24 лет, то вычет возможен, если группа инвалидности I или II.

Размер вычета зависит от того, кто его получает. Если это родитель, его супруг (супруга) либо усыновитель, то вычет составляет 12 000 руб. в месяц на одного ребенка. Для приемного родителя, его супруга или супруги, попечителя и опекуна вычет составляет 6000 руб. в месяц.

«Детский» вычет действует до месяца, в котором доход, облагаемый по ставке 13% нарастающим итогом с начала года, не превысит 350 000 руб. С месяца, в котором доход превышает 350 000 руб., вычет не применяется. Если сотрудник трудится на текущем месте работы не с начала года, то вычет должен предоставляться с учетом доходов, полученных с начала текущего года на прошлой работе.

В ближайшем будущем размеры «детских» вычетов, вероятнее всего, возрастут. Рассматривается законопроект № 751335-7, согласно которому вычет планируют увеличить до 2500 руб. на первого и на второго ребенка, до 3500 на третьего и каждого последующего ребенка. На детей-инвалидов суммы вычета планируют установить 8000 и 12 500 руб. (в зависимости от статуса работника: родитель, опекун и т. д.) Кроме того, законопроектом предлагается повышение предельного уровня доходов работников, с которого прекращается применение «детского» вычета: до 400 000 руб.

Подтверждающие документы для «детских» вычетов

«Детские» вычеты предоставляются на основании письменного заявления, составленного в произвольной форме, и подтверждающих документов. Так сказано в п. 3 ст. 218 НК РФ. Однако не поясняется, какие именно документы должны представляться. В общем случае это копия свидетельства о рождении ребенка (письмо Минфина РФ от 02.10.2015 № 03-04-05/56445).

Но на практике, как правило, требуется больше документов. Точный перечень документов зависит от конкретной ситуации. Например, если ребенок старше 18 лет и учится по очной форме, то дополнительно надо представлять справку из учебного заведения.

Если сотрудник работает на текущей работе не с начала года, от него может потребоваться справка о доходах и суммах налога с предыдущего места работы. Это нужно, чтобы нынешний работодатель смог проверить, не достигнут ли предельный уровень дохода, с которого прекращается применение «детского» вычета (абз. 2 п. 3 ст. 218 НК РФ, письмо ФНС РФ от 30.07.2009 № 3-5-04/1133).

Нотариальное заверение копий документов, подтверждающих право на стандартный вычет по НДФЛ, не требуется. На это обращает внимание ФНС РФ в письме от 23.05.2012 № ЕД-4-3/8418.

Рассмотрим еще один вопрос, связанный с документами: как часто надо писать заявление на вычет в бухгалтерию?

Это зависит от того, как оно было составлено. Если в нем указывался период вычета (например, «прошу предоставлять стандартный налоговый вычет в течение 2018 года»), то для получения вычета в 2019 году работнику придется писать новое заявление. А вот если период предоставления вычета в заявлении не приводится и одновременно у работника не прекращается право на стандартный вычет, то повторно оформлять заявление не нужно. Такие разъяснения дает Минфин РФ в письме от 31.05.2019 № 03-04-05/39733.

«Детские» вычеты, если дети от разных браков

Право на стандартный «детский» вычет возникает при условии, что ребенок находится на обеспечении родителя. Это четко следует из ст. 218 НК РФ. В стандартной ситуации, когда ребенок живет со своими родителями, вопросов не возникает. А вот может ли, например, отец ребенка претендовать на вычет, если родители развелись, а ребенок после развода живет с матерью?

Да, может, если бывшей жене он платит алименты (письмо Минфина РФ от 11.10.2012 № 03-04-05/8-1179). В этом случае такой работник наряду с обычным пакетом документов должен подать в бухгалтерию документы, подтверждающие уплату алиментов (письмо Минфина РФ от 07.11.2018 № 03-04-05/80099).

Но не только отец в этом случае может рассчитывать на вычет. Его новая супруга также может получать вычет на ребенка мужа от предыдущего брака. Ведь имущество, нажитое супругами в браке, является их совместной собственностью (ст. 256 ГК РФ и ст. 34 Семейного кодекса РФ). В том числе и деньги, которые надо выплачивать в виде алиментов на содержание детей. Получается, что супруги людей, которые платят алименты, тоже участвуют в содержании этих детей. А значит, они также имеют право и на стандартные вычеты. Такой вывод содержится в письмах Минфина РФ от 10.08.2016 № 03-04-05/46762, от 18.03.2015 № 03-04-05/14392 и ФНС РФ от 17.09.2013 № БС-4-11/16736.

Если работник не платит алиментов, то у него все равно есть право на вычет, если он помогает деньгами своей бывшей жене и может это подтвердить. Например, документами, доказывающими факт перечисления денег на обеспечение ребенка, письменным заявлением бывшей супруги (матери ребенка) о том, что отец ребенка участвует в его обеспечении (письмо Минфина РФ от 03.03.2016 № 03-04-05/12376).

«Детские» вычеты, если ребенок завел свою семью

Поскольку в ряде случаев вычет полагается и на взрослого ребенка (старше 24 лет), то вероятна ситуация, когда тот заводит свою семью. Остается ли у родителя право на стандартный вычет? На этот вопрос чиновники из разных ведомств дают разные ответы.

Например, в письме УФНС РФ по г. Москве от 06.06.2014 № 20-15/055333 сказано, что вычет на ребенка предоставляется независимо от факта заключения ребенком брака.

В письмах Минфина РФ от 29.03.2019 № 03-04-05/21857, от 17.03.2016 № 03-04-05/14853, от 31.03.2014 № 03-04-06/14217 приводится прямо противоположная позиция: после вступления ребенка (в т. ч. учащегося) в брак образуется новая семья, поэтому он перестает находиться на обеспечении родителей, следовательно, налогоплательщику стандартный вычет на ребенка не предоставляется.

Позиция столичного УФНС кажется нам более верной. В ст. 218 НК РФ нет правил, которые запрещают давать вычет, если ребенок вступил в брак. Если и после регистрации брака родители продолжают содержать ребенка, то право на вычет у родителей остается. К тому же работодатель не обязан проверять, завел ли ребенок сотрудника свою собственную семью. А работник-родитель не обязан сообщать своему работодателю о свадьбе сына или дочери. Поэтому радостное событие не должно препятствовать получению «детского» вычета.

Кому полагается двойной «детский» вычет

Иногда работникам полагается двойной стандартный вычет. Таких ситуаций две:

- когда сотрудник является единственным родителем (усыновителем, опекуном, попечителем);

- когда второй родитель отказался от вычета в пользу другого.

Рассмотрим сначала первую ситуацию. Итак, кто считается «единственным родителем»? Не просто тот, кто один/одна воспитывает ребенка (например, из-за развода), а тот, кто сможет документально подтвердить отсутствие у ребенка второго родителя.

В свою очередь, отсутствием второго родителя является его смерть или признание (в судебном порядке) безвестно отсутствующим или умершим (письмо Минфина РФ от 15.02.2016 № 03-04-05/8123).

Единственным родителем считается также мать, у которой ребенок был рожден вне брака и отцовство юридически не установлено – отец не указан в свидетельстве о рождении, или сведения об отце ребенка внесены на основании заявления матери (письма Минфина РФ от 02.02.2016 № 03-04-05/4973, от 17.04.2014 № 03-04-05/17637). Но если она вступает в брак, то со следующего месяца после регистрации брака удвоенный вычет ей уже не положен – независимо от того, усыновлен ребенок супругом или нет. Это следует из абз. 13 пп. 4 п. 1 ст. 218 НК РФ.

Рассмотрим, в каких еще случаях работник не может считаться единственным родителем:

- когда один из родителей лишен родительских прав (письмо Минфина РФ от 01.02.2016 № 03-04-05/4293, ФНС РФ от 13.01.2014 № БС-2-11/13@);

- когда один из родителей уклоняется от уплаты алиментов и не участвует в содержании ребенка (письмо Минфина РФ от 16.06.2016 № 03-04-05/35111).

Теперь рассмотрим вторую ситуацию, при которой работнику положен двойной вычет – это когда второй родитель отказался от вычета в пользу другого. Но здесь не все так просто. Следует учитывать ряд нюансов.

Во-первых, отказ от вычета должен исходить от родителя, имеющего право на «детский» вычет, то есть имеющего доход, облагаемый по ставке 13%. Если у матери отсутствуют облагаемые доходы (например, в связи с уходом за ребенком-инвалидом или нахождением в отпуске по уходу за ребенком), то права на вычет у нее не возникает и отказаться от вычета в пользу супруга она не может (письма Минфина РФ от 06.02.2018 № 03-04-05/6880, от 20.04.2017 № 03-04-05/23946).

Во-вторых, если у «отказника» доход с начала года превысил 350 000 руб., то он утрачивает право на вычет, переданный супругу/супруге. Соответственно, другой родитель перестает пользоваться двойным вычетом.

В-третьих, если у «отказника» на момент отказа от вычета имеются доходы, облагаемые по ставке 13%, но потом их получение прекращается (например, в связи с увольнением и отсутствием работы), то другой родитель также перестает пользоваться двойным вычетом (письмо Минфина РФ от 14.12.2018 № 03-04-05/91182).

В этих целях работник, получающий двойной вычет, должен ежемесячно приносить в свою бухгалтерию справку о доходах с места работы второго родителя. Такие разъяснения приводятся в письмах Минфина РФ от 22.06.2016 № 03-04-05/36143, от 28.05.2015 № 03-04-05/30910. Суды также придают важное значение факту преставления документа, подтверждающего получение другим супругом облагаемого дохода (постановление АС Западно-Сибирского округа от 09.12.16 № Ф04-5705/2016).

Для получения двойного вычета работник должен написать заявление о предоставлении вычета в двойном размере, приложив к нему необходимые документы, к числу которых относится и заявление другого родителя об отказе от вычета (письмо ФНС РФ от 03.11.2011 № ЕД-3-3/3636).

Очередность рождения детей для целей «детских» вычетов

Поскольку на третьего ребенка размер вычета больше, то много вопросов возникает по размеру «детского» вычета и очередности рождения детей.

Например, работник имеет троих детей, но на двоих из них вычет не полагается в силу их возраста. Встает вопрос: на третьего ребенка вычет давать в размере 1400 или 3000 рублей?

В пп. 4 п. 1 ст. 218 НК РФ сказано четко, что 3000 рублей дается на каждого третьего и последующего ребенка. И нет условия о том, что для получения «повышенного» вычета на третьего ребенка в отношении старших детей у работника должно иметься право на вычет. Поэтому в ситуации, когда по старшим детям в силу их возраста вычет работнику уже не полагается, в отношении младшего размер вычета составит 3000 руб. Данный вывод подтверждает Минфин РФ в письме от 17.04.2014 № 03-04-05/17619.

А если у работника имеются двое детей, а первый ребенок умер? В этом случае младший ребенок хотя и является в семье вторым, но для целей вычета будет считаться третьим, а значит, в отношении него работник будет получать вычет в размере 3000 руб. Такой вывод содержится в письме Минфина России от 10.02.2012 № 03-04-06/8-33.

Очередность рождения детей определяется по датам их рождения. У бухгалтерии в рассматриваемых случаях должны иметься копии свидетельства о рождении всех детей (в том числе и на тех, по которым вычет не предоставляется в силу их возраста или наступления смерти).

Рассмотрим еще одну ситуацию. Работник в новом браке имеет двоих детей, но от предыдущего брака у него есть один ребенок, на которого он платит алименты. Этот работник получает вычеты на всех трех детей (на третьего – в размере 3000 руб.). Такие же суммы получает и его нынешняя супруга.

Но как только ребенку от предыдущего брака исполняется 18 лет, он перестает находиться на обеспечении отца и уплата алиментов прекращается. То есть отец со своей новой супругой перестают получать вычет на этого ребенка. На двоих детей от текущего брака работник по-прежнему получает 1400 и 3000 руб. А вот у его нынешней супруги меняются размеры вычетов на собственных детей. Если раньше она получала на них вычет в размере 1400 и 3000 руб., то теперь ее вычет составит 1400 и 1400 руб. Такой вывод содержится в письме Минфина РФ от 21.01.2016 № 03-04-05/1999.

Сохраняется ли право на «детский» вычет при отсутствии дохода

Бывает, что в отдельных месяцах у работника отсутствует облагаемый НДФЛ доход (например, в связи с нахождением в длительном отпуске за свой счет или декретном отпуске). Сохраняется ли право на «детский» вычет в «бездоходные» периоды, и должен ли налоговый агент накапливать вычеты и затем предоставлять их работнику?

Ситуация 1. В начале года у сотрудника имелись облагаемые доходы, но затем начисление и выплата облагаемых доходов прекратилась вплоть до конца года.

При таких условиях вычеты за «бездоходные» периоды работодателем не предоставляются (письмо Минфина РФ от 30.10.2018 № 03-04-05/78020). Однако сотрудник может получить их самостоятельно через налоговую инспекцию, представив туда декларацию 3-НДФЛ.

Ситуация 2. В отдельных месяцах календарного года облагаемые доходы отсутствовали, но до окончания года появились. В этом случае вычеты «накапливаются», суммируются, а затем – при возникновении облагаемых выплат в этом году – предоставляются (письма Минфина РФ от 25.12.2018 № 03-04-05/94556, от 15.02.2018 № 03-04-05/9654, от 04.09.2017 № 03-04-06/56583, ФНС РФ от 29.05.2015 № БС-19-11/112, постановление ВАС РФ от 14.07.2009 № 4431/09).

Частный случай ситуации 2: с начала года у сотрудника, состоящего в трудовых отношениях с компанией, отсутствовали облагаемые доходы, но затем появились (например, работница была в отпуске по уходу за ребенком, но вышла из него в течение года).

Тут действуют те же правила, что и выше: право на вычет за предыдущие месяцы не теряется. Однако относительно именно такой ситуации у Минфина РФ ранее была позиция, что за «бездоходные» месяцы вычет не полагается (письма от 26.12.2014 № 03-04-05/67642, от 11.06.2014 № 03-04-05/28141). Чиновники полагали, что в этом случае налоговую базу по НДФЛ нужно определять не нарастающим итогом с начала года, а начиная с того месяца, когда сотруднику был начислен первый доход. ВАС РФ уточнил, что такой подход незаконен, поскольку из НК РФ он не вытекает (постановление от 14.07.2009 № 4431/09).

Ситуация 3. Облагаемые доходы отсутствуют в течение всего налогового периода, то есть календарного года (например, сотрудница находится в отпуске по уходу за ребенком).

В этом случае у работника отсутствует право на стандартный вычет (письмо Минфина РФ от 04.09.2017 № 03-04-06/56583, от 13.01.2012 № 03-04-05/8-10). Это объясняется тем, что налоговая база для расчета НДФЛ в таких ситуациях не определяется в принципе (по конкретному году).

Прочие вопросы по «детским» вычетам

Остальные ситуации, не рассмотренные выше, для вашего удобства мы привели в таблице.

Разъяснения чиновников

Реквизиты письма

Ребенок в возрасте от 18 до 24 лет закончил обучение по очной форме

С месяца, следующего за месяцем, в котором закончено обучение, право на вычет утрачивается

Письмо Минфина РФ от 29.12.2018 № 03-04-06/96676

Ребенку исполнилось 18 лет

Вычет работнику предоставляется до конца того года, в котором ребенок достиг 18-летия

Письмо Минфина РФ от 22.10.2014 № 03-04-05/53291

Гражданин работает в организации с начала года, но заявление и документы подал в течение года

Вычет предоставляется с начала года вне зависимости от того, в каком месяце работник представил заявление и подтверждающие документы

Письма Минфина РФ от 18.04.2012 № 03-04-06/8-118, УФНС России по Москве от 26.12.2017 № 20-15/227433@

Ребенок сотрудника является инвалидом

Общая величина вычета на ребенка-инвалида определяется из двух величин: по основанию, связанному с рождением ребенка (усыновлением, установлением опеки), и по основанию, связанному с тем, что ребенок является инвалидом

Письма Минфина от 20.03.2017 № 03-04-06/15803 и ФНС от 03.11.2015 № СА-4-7/19206, п. 14 Обзора, утвержденного Президиумом Верховного суда от 21.10.2015

Отпуск у работника начался в одном месяце, а закончился – в другом

Вычет предоставляется отдельно в каждом из месяцев, на которые приходится отпуск

О размере стандартного вычета по НДФЛ на ребенка-инвалида

В комментируемом Письме Минфина РФ от 09.08.2017 № 03-04-05/51063 сотрудники финансового ведомства напомнили о том, как рассчитать размер вычета по НДФЛ на ребенка-инвалида. В этом письме они в очередной раз указывают на то, что размер вычета зависит от очередности рождения ребенка и от того, является ли он инвалидом.

Размер вычета, установленный Налоговым кодексом

Порядок предоставления стандартных детских вычетов по НДФЛ установлен в пп. 4 п. 1 ст. 218 НК РФ. Итак, налоговый вычет за каждый месяц налогового периода распространяется:

а) на родителя, супруга (супругу) родителя, усыновителя, на обеспечении которых находится ребенок, в следующих размерах:

– 1 400 руб. – на первого ребенка;

– 1 400 руб. – на второго ребенка;

– 3 000 руб. – на третьего и каждого последующего ребенка;

– 12 000 руб. – на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы;

б) на опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок, в следующих размерах:

– 1 400 руб. – на первого ребенка;

– 1 400 руб. – на второго ребенка;

– 3 000 руб. – на третьего и каждого последующего ребенка;

– 6 000 руб. – на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Налоговый вычет действует до месяца, в котором доход налогоплательщика (за исключением доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации), исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка, установленная п. 1 ст. 224 НК РФ (13%)) налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 350 000 руб. Начиная с месяца, в котором указанный доход превысил 350 000 руб., налоговый вычет, определенный настоящим подпунктом, не применяется.

Уменьшение налоговой базы производится с месяца рождения ребенка (детей) или с месяца, в котором произошло усыновление, установлена опека (попечительство), или с месяца вступления в силу договора о передаче ребенка (детей) на воспитание в семью и до конца того года, в котором ребенок (дети) достиг (достигли) возраста, отраженного в абз. 11 пп. 4, или истек срок действия либо досрочно расторгнут договор о передаче ребенка (детей) на воспитание в семью, или с месяца смерти ребенка (детей).

Обратите внимание: налоговый вычет предоставляется за период обучения ребенка (детей) в образовательном учреждении и (или) учебном заведении, включая академический отпуск, оформленный в установленном порядке в период обучения.

Кроме того, налоговый вычет предоставляется в двойном размере единственному родителю (приемному родителю), усыновителю, опекуну, попечителю. Предоставление указанного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак.

Из приведенных положений налогового законодательства следует, что Налоговым кодексом не установлено правило предоставления стандартного вычета по НДФЛ на ребенка-инвалида, а именно не прописано. Необходимо ли суммировать вычеты в зависимости от того, каким по счету родился ребенок-инвалид? Данный вопрос часто являлся предметом спора между организациями и налоговым ведомством, так как сотрудники контролирующего органа считали, что положения Налогового кодекса не предусматривают суммирование вычетов, то есть при установлении размера налогового вычета на ребенка-инвалида не принимается во внимание очередность его рождения (Письмо Минфина РФ от 02.02.2016 № 03-04-05/4977).

Определяем размер вычета по НДФЛ на ребенка-инвалида

В комментируемом письме, а также в Письме от 20.03.2017 № 03-04-06/15803 сотрудники финансового ведомства отметили, что общую величину стандартного вычета на ребенка-инвалида организация должна определять следующим образом: сложить вычет, предусмотренный в связи с очередностью рождения ребенка, и вычет на ребенка-инвалида. Таким образом, например, общая сумма вычета на ребенка-инвалида, который родился первым, составляет 13 400 руб. (12 000 + 1 400) в месяц.

Обратите внимание: данная позиция была высказана в п. 14 Обзора практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации, утвержденного Президиумом ВС РФ от 21.10.2015: исходя из буквального содержания пп. 4 п. 1 ст. 218 НК РФ общий размер стандартного налогового вычета определяется двумя обстоятельствами: каким по счету для родителя стал ребенок и считается ли он инвалидом. Эти критерии не указаны в законе как альтернативные, в связи с чем размер вычета допустимо определять путем сложения приведенных сумм. Позже контролирующий орган в Письме от 03.11.2015 № СА-4-7/19206@ обратил внимание на то, что федеральная налоговая служба направляет обзор для сведения и использования в работе территориальными налоговыми службами.

Приведем в таблице размеры стандартного налогового вычета по НДФЛ на ребенка-инвалида в месяц в зависимости от очередности его рождения.

Очередность рождения ребенка-инвалида

Размер вычета в месяц для родителя, супруга (супруги) родителя, усыновителя

Размер вычета в месяц для опекуна, попечителя, приемного родителя, супруга (супруги) приемного родителя

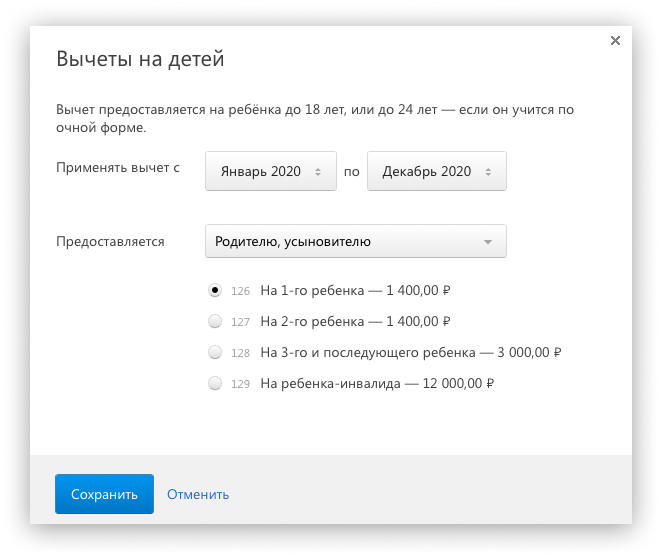

Стандартные налоговые вычеты

Стандартных вычета всего два. Вычет предоставляется на налогоплательщика и на детей налогоплательщика – это два самостоятельных вычета. Как правильно их предоставить?

Размер вычета по категориям налогоплательщиков и коду дохода представлен в таблице:

| Стандартный вычет распространяется на: | Размер вычета | Код вычета |

|---|---|---|

| родителя, супруга (супругу) родителя, усыновителя | 1 400 рублей — на первого ребенка | 126 |

| 1 400 рублей — на второго ребенка | 127 | |

| 3 000 рублей — на третьего и каждого последующего ребенка | 128 | |

| 12 000 рублей — на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы | 129 | |

| В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю, усыновителю | 134 | |

| В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю, усыновителю | 136 | |

| В двойном размере на третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю, усыновителю | 138 | |

| В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы единственному родителю, усыновителю | 140 | |

| опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя | 1 400 рублей — на первого ребенка | 130 |

| 1 400 рублей — на второго ребенка | 131 | |

| 3 000 рублей — на третьего и каждого последующего ребенка | 132 | |

| 6 000 рублей — на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы | 133 | |

| В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному опекуну, попечителю, приемному родителю | 135 | |

| &В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному опекуну, попечителю, приемному родителю | 137 | |

| В двойном размере на третьего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному опекуну, попечителю, приемному родителю | 139 | |

| В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы единственному опекуну, попечителю, приемному родителю | 141 | |

| Вычет предоставляется до месяца, в котором доход достиг 350 000 руб. | ||

Рекомендуем онлайн-курс « НДС для практиков »: в программе обучения учтены все изменения по НДС, приведены примеры заполнения декларации. Позиция ВС РФ (Президиум ВС РФ от 21.10.2015 «Обзор практики рассмотрения судами дел, связанных с применением главы 23 НК РФ»):

Стандартные вычеты на детей-инвалидов «суммируются», например, если 1-й ребенок в семье инвалид, то размер вычета составит 13 400 руб. (1 400 + 12 000)

Имущественные вычеты, предоставляемые налоговыми агентами на основании налогового уведомления, предоставляются с начала года, в котором налогоплательщик принес уведомление налоговому агенту.

Несмотря на то, что позиция ВС РФ была высказана по «детским» стандартным вычетам, размер которых применялся до 01.01.2016 г., она остается актуальна и в современных условиях.

ФНС РФ также приняла точку зрения ВС РФ (письма ФНС РФ от 25.12.2015 № БС-4-11/22869@, от 03.11.2015 № СА-4-7/19206@) и отозвало прежние письма, в которых высказывалась противоположная точка зрения.

Пример:

У работника организации трое детей 10, 12 и 14 лет, второй ребенок — инвалид. Стандартные вычеты = 1 400 (код вычета 126)+ (1 400 (код вычета 127) + 12 000 (код вычета 129)) + 3 000 (код вычета 128) = 17 800 руб.

Стандартные вычеты на детей налогоплательщика

Такие вычеты предоставляют:

- родителю + супруге (супругу) родителя;

- приемному родителю + супруге (супругу) приемного родителя;

- усыновителю;

- опекуну;

- попечителю.

Вычет в двойном размере предоставляется единственному родителю, усыновителю, приемному родителю, опекуну, попечителю.

«Удвоение» вычета на детей прекращается с месяца, следующего за месяцем вступления единственного родителя в брак, и применяется только в отношении единственного родителя. Кроме того, удвоение вычета у одного налогоплательщика возможно в случае отказа от вычета одного из родителей (приемного родителя) в пользу другого.

Вправе отказаться от вычета на детей в пользу другого родителя могут только родители или приемные родители.

Условия отказа одного родителя от вычета в пользу другого:

- ребенок находится на обеспечении родителя;

- у родителя есть доход, облагаемый по ставке 13%;

- доход облагаемый, исчисленный нарастающим итогом, не превысил 350 000 руб.

Такой отказ сопровождается документами:

- заявление одному налоговому агенту об отказе от вычета и заявление другому налоговому агенту об удвоении вычета;

- справка по форме 2-НДФЛ (представляется налоговому агенту, который предоставляет вычет в двойном размере ежемесячно, до месяца, в котором доход превысил 350 000 руб.).

Предоставление налоговых вычетов на детей: практические ситуации

- Между мужем и женой зарегистрирован брак – для предоставления вычета учитываются родные и неродные дети. Однако отказаться от вычета в пользу супруга (супруги) могут только родные или приемные родители.

- Родители находятся в разводе – для предоставления вычета отцу и матери справка о совместном проживании с детьми не нужна. Подтверждается только факт участия родителей в содержании детей (уплата алиментов — соглашение, исполнительный лист и т п.).

- Родитель лишен родительских прав. Есть две позиции:

Позиция Минфина России:

- такие «родители» вправе претендовать на стандартный вычет (Письмо Минфина России от 09.02.2010 № 03-04-05/8-36),

- если родительских прав лишен один из родителей, то второму удвоенный вычет не предоставляется (Письмо Минфина России от 24.10.2012 № 03-04-05/8-1215).

Вторая позиция — Конституционного суда РФ: такие лица теряют все права, вытекающие из семейных и иных правоотношений, в том числе права на льготы, установленные для родителей. А вычеты по НДФЛ это, с позиции КС РФ, своего рода льгота.

С какого момента предоставляется вычет на ребенка и как долго

Вычет предоставляется начиная:

- с месяца рождения ребенка;

- с месяца усыновления;

- с месяца установления опеки (попечительства);

- с месяца вступления в силу договора о передаче ребенка на воспитание в семью.

1. До конца года, в котором:

- ребенку исполнилось 18 лет или 24 года (если продолжает учиться);

- истек срок договора (или расторгнут договор) о передаче ребенка на воспитание в семью;

- наступила смерть ребенка.

2. До месяца, в котором обучение прекратилось, если обучение ребенка завершилось до 24 лет.

3. До месяца, в котором доход облагаемый превысил 350 000 руб.

Стандартные вычеты опекунам и попечителям

- Такие лица не могут делегировать свои права на вычет другому лицу (мужу, жене).

- Единственный опекун (попечитель) имеет право на вычет в двойном размере.

- При вступлении в брак единственного опекуна (попечителя), двойной вычет продолжает предоставляться.

- Супруг (супруга) опекунов (попечителей) не имеют права на стандартный вычет по отношению к подопечным детям.

- Факт лишения или наличия родительских прав у родных родителей детей не влияет на размер вычета единственного опекуна (попечителя).

- Стандартный вычет предоставляется опекунам (попечителям) максимально до достижения подопечными возраста 18 лет.

- Не требуется предоставления дополнительных документов на вычет в двойном размере (в Акте или договоре указан вид опеки — единоличная или совместная).

Вычеты на детей: какие документы подтверждают право налогоплательщика:

- Заявление работника.

- Копия свидетельства о рождении ребенка.

- Документы, подтверждающие право на вычет (в зависимости от ситуации):

- справка из образовательного учреждения;

- копия справки медико — социальной экспертизы;

- копия свидетельства о браке;

- копия свидетельства об усыновлении;

- копия решения (постановления) об установлении над ребенком опеки или попечительства;

- копия договора о передаче ребенка на воспитание в семью — для приемных родителей;

- копия справки, выданной ЗАГСом о рождении ребенка по форме № 25, в которой сказано, что запись об отце ребенка внесена в свидетельство о рождении по заявлению матери;

- копия о смерти второго родителя или копия решения суда о признании второго родителя безвестно отсутствующим;

- копия паспорта, в котором на странице «семейное положение» нет штампа ЗАГСа о регистрации брака.

Стандартный налоговый вычет на налогоплательщика

Второй вид стандартных вычетов – это вычет на налогоплательщика. Есть особенность — такой вычет предоставляется за каждый месяц налогового периода.

Размеры вычетов на налогоплательщика

3 000 рублей:

Пострадавшим от аварии на ЧАЭС, на производственном объединении «МАЯК», в результате сбросов радиоактивных отходов в реку Теча

Налоговый вычет на детей в 2022-м: важные вопросы

Расскажем о важных особенностях одного из видов — стандартного вычета на детей.

Общие правила получения вычета

Для оформления налогового вычета на детей необходимо, чтобы выполнялись следующие обязательные условия:

1. Родитель (опекун, попечитель, усыновитель, приемный родитель) должен являться гражданином РФ и получать доходы, облагаемые по ставке НДФЛ 13%.

Доход физлица в обязательном порядке должен облагаться НДФЛ. Если физлицо является индивидуальным предпринимателем, применяющим специальные режимы налогообложения, либо относится к категории официально безработных, либо в качестве дохода получает только государственные пособия, пенсию и пр., то, соответственно, права на вычет в таких ситуациях не возникает.

Про все другие виды вычетов на «Клерке» открыт бесплатный онлайн-курс. Записывайтесь.

2. Наличие детей, находящихся на обеспечении, а именно: несовершеннолетних детей в возрасте до 18 лет, детей в возрасте до 24 лет, которые обучаются по очной форме, детей-инвалидов в возрасте до 18 лет и детей-инвалидов I, II группы в возрасте до 24 лет, обучающихся по очной форме.

3. Сумма дохода нарастающим итогом с начала календарного года не должна превышать 350 000 руб. (на каждого родителя в отдельности), после превышения данного ограничения в течение года вычет прекращается с того месяца, в котором доход превысил лимит 350 000 руб.

- Налоговый вычет на детей предоставляется за каждый календарный месяц с момента получения права.

- Вычеты на детей суммируются, то есть предоставляются на каждого ребенка в отдельности.

- Оба из родителей (опекунов, попечителей и пр.) имеют одинаковое право на получение вычета на каждого из детей.

Условия получения удвоенного вычета

Родитель (усыновитель, опекун, попечитель) имеет право получать налоговый вычет на ребенка (детей) в удвоенном размере, но только при наличии одного из двух оснований:

1) если имеется отказ одного из родителя получать вычет;

2) если родитель (приемный родитель, опекун, усыновитель) является единственным и это подтверждено документально.

В первом случае от второго родителя требуется предоставить заявление о его отказе в получении вычета на ребенка (детей), а также копию справки 2-НДФЛ с места работы, которая будет являться подтверждением, что вторым родителем вычет не был получен.

Во втором случае статус единственного родителя должен быть подтвержден копией соответствующего документа (Письмо Минфина РФ № 03-04-05/1-657 от 23.05.2012г.). К таким документам могут относиться:

для подтверждения статуса матери-одиночки: свидетельство о рождении ребенка, в котором отсутствует заполненная графа «Отец», справка о рождении по форме 2 из ЗАГСа в случае, если матерью самостоятельно внесены сведения об отце ребенка, а также извещение об отсутствии записи акта гражданского состояния из органов (мать не должна состоять в браке);

- для признания родителя без вести пропавшим или умершим: решение суда о признании одного из родителей безвестно отсутствующим либо умершим;

- для подтверждения смерти второго родителя: свидетельство о его смерти;

- для подтверждения единственного усыновителя (опекуна, попечителя): акт органа опеки и попечительства о назначении единственного опекуна (попечителя).

Причем если мать-одиночка или одинокий отец вступят в брак (не зависимо от того, усыновлен ребенок супругом или нет), то необходимо прекратить предоставление двойного вычета с месяца, следующего за месяцем регистрации брака. Однако факт заключения брака не относится к единственным опекунам, усыновителям и попечителям — на них это правило не распространяется.

Также важно обратить внимание, что никакие иные случаи не являются основанием для получения двойного вычета. К примеру, не будут подходить условия, при которых второй родитель лишен или ограничен в родительских правах или же если он не уплачивает алименты и не участвует в обеспечении ребенка.

Размеры вычета и отражение кодов в справке

Пп. 4 п. 1 ст. 218 НК РФ предусмотрены следующие размеры вычетов на детей:

- 1400 руб. на первого ребенка;

- 1400 руб. на второго ребенка;

- 3000 руб. на третьего и последующих детей;

- 12 000 руб. — дополнительный вычет на ребенка-инвалида для родителей, супруга(и) родителя, усыновителей;

- 6000 руб. — дополнительный вычет на ребенка-инвалида для опекунов, попечителей, приемных родителей, супруга(и) приемного родителя.

Обратите внимание, что стандартный вычет на ребенка-инвалида суммируется с вычетом, который зависит от того, какой ребенок по счету (первый, второй и т.д.). Что это означает? Например, у двух родителей имеется один несовершеннолетний ребенок-инвалид. Соответственно, каждому из родителей на этого ребенка положен вычет в размере 1400 руб. как на первого ребенка и как дополнительный вычет в размере 12000 руб. Итого одному родителю за месяц положен вычет на общую сумму 13 400 руб. (сумма денежных средств по вычету составит 13400×13%=1742 руб.). Но опять-таки не стоит забывать про установленный лимит дохода в 350 000 руб.

Каждый вид детского вычета отражается по отдельному коду в разделе 4 справки 2-НДФЛ. Данные коды представлены в Приказе ФНС № ММВ-7-11/387 от 10.09.2015 г. В соответствие со ст. 218 НК РФ на детские вычеты предусмотрены коды 126-149. Причем на вычеты в удвоенном размере предусмотрены отдельные коды! Также и для родителя (усыновителя) и опекуна (попечителя) на одни и те же вычеты утверждены разные коды.

Пример 1

У Румянцевой А. А. имеется трое детей, двое из которых несовершеннолетних и один ребенок — студент в возрасте 20 лет, учащийся по очной форме.

Ежемесячный доход Румянцевой А.А. составляет 35 000 руб. (в т.ч. НДФЛ 4550 руб.), в январе 2022 г. она подала работодателю документы на вычет. Соответственно, при получении вычета ее доход не будет облагаться НДФЛ в размере 2800 руб. за ребенка-студента и второго ребенка, а за самого младшего — в размере 3000 руб. По итогу за один месяц Румянцева А.А. получит вычет на сумму: (1400×2 3000)×13% = 754 руб. Данную сумму вычета она будет получать за первые 10 месяцев 2022 г., а с ноября вычет прекратится, поскольку при условии ежемесячной заработной платы 35000 руб. ее доход в ноябре превысит лимит в 350 000 руб.

Как получить вычет на ребенка

Вычет на ребенка можно получить либо через работодателя, либо же сразу за весь период по окончании календарного года в ИФНС.

1. Для того чтобы работодатель, как налоговый агент, мог предоставлять вам вычет, необходимо подать документы на каждого ребенка:

- заявление о предоставлении вычета в свободной форме;

- копию свидетельства о рождении ребенка (если он несовершеннолетний);

- копию справки из образовательного учреждения (для ребенка до 24 лет, обучающегося по очной форме);

- копию документа, подтверждающего инвалидность ребенка (если он инвалид);

- копию решения суда об усыновлении или решения об установлении опеки (попечительства) — если физлицо усыновитель/опекун/попечитель;

- копия документа, подтверждающего статус единственного родителя (если физлицо является единственным родителем и претендует на удвоенный вычет);

- заявление одного из родителей об отказе в получении вычета и справка 2-НДФЛ с его места работы (если один из родителей претендует на удвоенный вычет).

Причем заметьте, что при подаче документов работодатель не может отказать своему работнику в предоставлении вычета — это является одним из законных способов (п. 3 ст. 218 НК РФ).

2. Для получения вычета через ИФНС необходимо, кроме вышеперечисленных документов, также подать декларацию по форме 3-НДФЛ. Документы можно подавать либо электронно через личный кабинет налогоплательщика, либо в бумажной версии. Документы в ИФНС подаются всегда по окончании налогового периода — календарного года и вычет предоставляется сразу за год или за предшествующие 3 года.

Получение вычета при смене работы

Пример 2

В феврале 2019г. у Романова И.И. родилась дочь. С января по июль 2019г. он работал в ООО «ЮГ», а в августе 2019г. устроился на другое место в ООО «Звезда».

По первому месту работы вычет на ребенка ему не предоставлялся. Для того чтобы получить вычет по второму месту работы, ему нужно предоставить справку 2-НДФЛ из ООО «ЮГ», подтверждающую отсутствие получения вычетов, а также заявление на вычет и копию свидетельства о рождении ребенка. Соответственно, с августа 2019 г. сотрудник может получать ежемесячный вычет в организации ООО «Звезда», а за период с февраля по июль 2019 г. с учетом лимита дохода в 350 000 руб. получить вычет в ИФНС по окончании 2019 г.

Также не стоит забывать, что новому работодателю при предоставлении вычетов важно учитывать получение вычетов и лимит дохода сотрудника в справке 2-НДФЛ с предыдущего места работы. Это позволит избежать ошибок и всевозможных перерасчетов.

Прекращение предоставления вычета

Обоснования окончания предоставления вычета отражены кратко в таблице 1.

Таблица 1. Когда прекращается получение вычета

Обоснование

Период, с которого прекращается получение вычета

Превышение дохода физлица установленного порога 350 000 руб.

Месяц, в котором доход физлица превысил лимит

Наступление совершеннолетия ребенка

С января года, следующего за годом, в котором ребенку исполнилось 18 лет

Учащемуся очной формы обучения исполнилось 24 года при условии, что до конца года ребенок не прекратил обучение

С января года, следующего за годом, в котором ребенку исполнилось 24 года

Учащемуся очной формы обучения исполнилось 24 года (либо до достижения 24 лет) при условии, что до конца года ребенок прекратил свое обучение

Месяц, следующий за месяцем, в котором прекращено обучение

Привет, Гость! У «Клерка» новый курс!

(ФСБУ 5/2019, ФСБУ 25/2018, ФСБУ 26/2020, ФСБУ 6/2020, ФСБУ 27/2021.)

Успейте записаться, пока есть места! Обучение онлайн 1 месяц. Старт курса уже 15 февраля, программа здесь.

Стандартные налоговые вычеты по НДФЛ

Работодатели должны удерживать налог на доходы физических лиц (НДФЛ) из зарплаты своих сотрудников. Поэтому, если у работника оклад 30 000 ₽, на руки за вычетом НДФЛ 13% он получит только 26 100 ₽, если без всяких сложностей.

Чтобы некоторые группы сотрудников получали больше, придумали налоговые вычеты. Вычет работает так: берут доход сотрудника, уменьшают его на сумму вычета и уже с этой суммы рассчитывают налог. То есть уменьшают налоговую базу, а не сам налог.

У флориста Кати оклад 30 000 ₽ и вычет 1 400 ₽ на дочку, значит с её оклада удержат:

— в январе: (30 000 — 1 400) × 0,13 = 3 718 ₽

— в феврале: (60 000 — 2 800) × 0,13 — 3 718 = 3 718 ₽ и так далее.

Вычеты по НДФЛ бывают разные: стандартные, имущественные, социальные и профессиональные. Чаще всего сотрудники приходят со стандартными налоговыми вычетами: за себя или за ребёнка.

Помните, НДФЛ всегда считается нарастающим итогом с начала года как на примере

Стандартные налоговые вычеты уменьшают доходы, которые облагают НДФЛ по ставке 13%. К доходам по другим ставкам и дивидендам стандартные вычеты не применяют. Нерезиденты использовать вычеты тоже не могут. Напомним, нерезидент — это физлицо, которое находится на территории РФ менее 183 дней в течение одного года.

Вычет на ребёнка

Родителям положен вычет на каждого ребёнка до 18 лет. Если ребёнок — аспирант, ординатор, интерн, студент или курсант и учится очно, то предельный возраст увеличивают до 24 лет.

Вычет могут получить:

— каждый из родителей — не важно, состоят ли они в браке, разведены или никогда не были женаты;

— муж или жена родителя;

— каждый из усыновителей, опекунов, попечителей, когда их несколько;

— каждый из приемных родителей, если их двое.

Если родитель единственный или второй родитель отказался от вычета, можно рассчитывать на двойной вычет. Причём отказаться от вычета может только работающий родитель: если родитель не работает, то у него нет права на вычет, а значит отказаться не от чего.

Размеры вычетов за детей

Размеры вычетов сейчас такие:

— на первого и второго ребёнка — 1 400 ₽

— на третьего и каждого последующего — 3 000 ₽

Детей считают независимо от возраста. Например, у сотрудника три ребёнка. Двое уже взрослые: 25 лет и 23 года, а третьему 16 лет. Сотруднику полагается один вычет на третьего ребёнка — 3 000 рублей.

На детишек-инвалидов вычеты больше:

— для родителей и усыновителей — 12 000 ₽

— для опекунов, попечителей, приёмных родителей — 6 000 ₽

При этом не важно, каким по счёту является ребёнок-инвалид в семье. А ещё к ним можно прибавить общие вычеты на детей. Например, на единственного ребёнка-инвалида вычет составит 13 400 ₽. Ведь родителям положен вычет на первого ребёнка — 1 400₽ и на ребёнка-инвалида — 12 000 ₽.

Стандартный налоговый вычет на ребенка предоставляйте до месяца, в котором доходы сотрудника с начала года превысят 350 000 ₽.

Если ребёнок быстро вырос и вступил в брак, то вычет на него уже нельзя получить — теперь он обеспечивает себя сам. А вот если он решил попробовать себя в работе, то у родителей ещё остается право на вычет. В общем, женитьба — дело ответственное:)

Документы на вычет за ребёнка

Для начала работнику нужно написать заявление на вычет в свободной форме и приложить к нему подтверждающие документы: свидетельство о рождении или справку из учебного заведения.

Если сотрудник работает не с начала года или по совместительству трудится в другой организации, попросите у него справку по форме 2-НДФЛ с других мест работы. Она подтвердит, что доход с начала года не превысил 350 000 ₽.

Не предоставляйте сотруднику стандартные налоговые вычеты, которые он не получил у прежнего работодателя или получил не в полном размере.

В некоторых случаях будут нужны и другие документы. Например, у супруга, который не является родителем или опекуном ребенка, попросите заявление матери или отца ребенка о том, что супруг его обеспечивает.

Некоторые документы нужно обновлять каждый год. Общее правило: если документ подтверждает право на вычет только в одном периоде, значит, в следующем его нужно обновить. Например, справку из ВУЗа запрашивайте ежегодно, ведь ситуация в следующем году может измениться.

Период предоставления вычета на ребёнка

Предоставляйте вычет с того месяца, в котором сотрудник подтвердит, что у него появился ребёнок. Если сотрудник подал заявление в текущем году, то вычеты предоставляйте с начала года. Даже если о своем праве на вычет он заявил в середине или конце года.

Алиса работает в организации с начала года, а вот о том, что у неё есть право на вычет, она вспомнила только в мае, тогда и подала заявление. Алиса — мама, у неё есть два несовершеннолетних сына. А значит, с января по май вычетов накопилось на 14 000 ₽ (1 400 × 2 × 5).

У Алисы оклад 40 000 ₽, всего с января по апрель Алисе начислили 160 000 ₽ (40 000 × 4) и удержали НДФЛ — 20 800 ₽.

В мае бухгалтер посчитает все неучтённые вычеты и из зарплаты удержат только НДФЛ в 3 380 ₽ ((200 000 — 14 000) × 0,13 — 20 800), вместо 5 200 ₽ (200 000 × 0,13 — 20 800). А значит на руки Алиса получит 36 620 ₽ (40 000 — 3 380), вместо 34 800 ₽ (40 000 — 5 200).

А вот если у сотрудника было право на вычет в прошлом году и он забыл заявить о нём, то получить этот вычет он сможет только самостоятельно через налоговую.

Вычет на себя

Некоторым взрослым положен вычет в 500 ₽ или 3 000 ₽. Размер зависит от того, к какой льготной категории относится работник. Среди них инвалиды, пострадавшие от Чернобыльской катастрофы, участники военных действий, герои России и многие другие. Все категории можно посмотреть в пп. 1 и 2 п. 1 ст. 218 НК РФ.

Чтобы получить вычет, сотрудник приносит заявление и документы, подтверждающие его право на вычет.

Такие вычеты нельзя складывать и использовать одновременно. Если сотрудник имеет право на несколько стандартных вычетов, предоставьте один из них — максимальный. Зато здесь нет лимита доходов — вычеты за себя предоставляйте независимо от размера полученных доходов.

Вычет для ИП на УСН и патенте

Если вы ИП на УСН или патенте и у вас есть ребёнок, то получить вычет не получится. Ваши доходы не облагаются НДФЛ по ставке 13%, поэтому к ним нельзя применить вычет.

А вот есть ИП, к примеру, параллельно трудится по найму, то он получит вычет у работодателя, но к ИП это уже не имеет никакого отношения.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Вычеты в Эльбе

В Эльбе можно добавить только стандартные налоговые вычеты. Для этого зайдите в раздел Сотрудники → Нужный сотрудник → Вычеты → Добавить вычет.

Статья актуальна на 28.01.2022

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

«Детские» вычеты по НДФЛ в 2022 году: о чем нужно знать бухгалтеру

При участии Юлия Бусыгина

В штате большинства компаний есть работники, воспитывающие детей. Они вправе получить стандартный вычет на ребенка (так называемый «детский» вычет). У бухгалтеров, предоставляющих вычет, возникают вопросы: как часто работник должен писать заявление на получение вычета, какие документы к нему прилагать, в какой ситуации необходимо предоставить вычет в двойном размере и т д. В этой статье собрана вся необходимая информация, которая поможет при расчете «детских» вычетов.

Кому и в каком размере полагается вычет

Вычет на ребенка относится к стандартным вычетам, и ему посвящен пункт 1 статьи 218 НК РФ. «Детский» вычет полагается следующим лицам, на обеспечении которых находится ребенок: родителю (в том числе приемному), его супругу или супруге, усыновителю, опекуну и попечителю.

«Детский» вычет предоставляется на всех без исключения детей в возрасте до 18 дет, а также на учащихся очной формы обучения, аспирантов, ординаторов, интернов, студентов и курсантов в возрасте до 24 лет. Размер вычета зависит от того, каким по счету является ребенок в семье. На первого и второго ребенка сумма вычета составляет по 1 400 руб. в месяц. На третьего и каждого последующего ребенка — по 3 000 руб. в месяц. При установлении очередности необходимо учитывать детей от предыдущих браков, если они проживают в новой семье, либо на них перечисляются алименты (см. «При предоставлении «детского» вычета нужно учитывать общее количество детей, включая детей супруга (супруги) от первого брака»). Добавим, что указанные значения вычетов одинаковы для всех, кто имеет на них право. Комментарии по некоторым «нетипичным» ситуациям приведены в таблице 1.

Разъяснения чиновников по «детским» вычетам в нестандартных ситуациях

Ситуация

Комментарий Минфина России

У отца есть ребенок от первого брака, которому более 18 лет, и который проживает со своей матерью

При определении общего количества детей ребенок от первого брака учитывается у отца, но не учитывается у его новой жены (письмо от 21.01.16 № 03-04-05/1999)

Муж выплачивает алименты на ребенка от первого брака

Нынешняя супруга вправе получить вычет на этого ребенка (письмо от 18.03.15 № 03-04-05/14392)

Вычет на первого и второго ребенка не предоставляется в силу их возраста

Вычет на третьего ребенка составляет 3 000 руб. (письмо от 17.04.14 № 03-04-05/17619)

Студент-«очник», не достигший 24-х лет, вступил в брак

Родитель теряет право на вычет (письмо от 31.03.14 № 03-04-06/14217)

Ребенок зарегистрирован по адресу, отличному от адреса родителей

Право на вычет сохраняется (письмо от 11.05.12 № 03-04-05/8-629)

В семье родились близнецы

Их очередность можно определить в произвольном порядке (письмо от 21.12.11 № 03-04-05/8-1075)

Дети жены от первого брака живут с матерью и ее новым мужем, который их не усыновил

Нынешний муж вправе получить вычет на этих детей (письмо от 05.09.12 № 03-04-05/8-1064)

Кроме того, предусмотрен отдельный вычет на ребенка-инвалида. Он предоставляется на детей с инвалидностью в возрасте до 18 лет. Также он предоставляется на учащихся очной формы обучения, аспирантов, ординаторов, интернов и студентов в возрасте до 24 лет, если они являются инвалидами I или II группы. Размер вычета зависит от того, кто его получает. Если это родитель, его супруг (супруга), либо усыновитель, то вычет составляет 12 000 руб. в месяц на одного ребенка. Для приемного родителя, его супруга или супруги, попечителя и опекуна вычет составляет 6 000 руб. в месяц.

Нужно ли давать на ребенка-инвалида сразу два вычета

Из текста статьи 218 НК РФ можно сделать вывод, что на ребенка-инвалида полагается сразу два «детских» вычета. Первый — как на любого другого ребенка (1 400 руб. или 3 000 руб. в зависимости от очередности рождения), второй — как на инвалида (6 000 руб. или 12 000 руб. в зависимости от того, кто получает). Однако прямого ответа на вопрос, нужно ли давать оба вычета одновременно, в законе нет.

Судьи придерживаются такого же мнения. В обзоре, выпущенном Президиумом ВС РФ 21 октября 2015 года, говорится, что суммы вычетов на ребенка-инвалида плюсуются (подробнее об этом читайте в статье «Верховный суд РФ обобщил практику по спорам об НДФЛ: о каких выводах суда нужно знать бухгалтерам и работникам»). Это значит, что если ребенок с инвалидностью является, например, вторым в семье, то его родитель вправе ежемесячно получать вычет в размере 13 400 руб.(1 400 + 12 000).

За какой период предоставить «детский» вычет

В Налоговом кодексе четко сказано, что «детские» вычеты предоставляются до месяца, в котором доходы работника, рассчитанные нарастающим итогом с начала года, превысили 350 000 руб. Отметим, что в составе доходов не учитываются дивиденды, а также выплаты, освобожденные от НДФЛ (письмо Минфина России от 21.03.13 № 03-04-06/8872, см. «При определении предельной величины дохода, в отношении которого предоставляется вычет на ребенка, выплаты, освобождаемые НДФЛ, не учитываются»). Также не учитываются Суточные, суммы материальной помощи и дополнительные взносы на накопительную пенсию (письмо ФНС от 09.08.19 № СД-4-11/15807@; см. «Стандартные вычеты по НДФЛ «на детей»: учитываются ли суточные и матпомощь при расчете лимита дохода работника?»).

Начиная с месяца, в котором рубеж в 350 000 руб. пройден, вычеты на ребенка отменяются.

Приведем пример. Допустим, ежемесячный заработок сотрудника, имеющего детей, составляет 55 000 руб. Тогда в первом полугодии его доход будет равен 330 000 руб.(55 000 руб. × 6 мес.). Значит, в период с января по июнь включительно бухгалтер предоставит ему «детские» вычеты. В июле доход достигнет 385 000 руб.(55 000 руб. × 7 мес.). Поэтому в июле и последующих месяцах года вычеты на детей предоставляться не будут.

Еще одной причиной для отмены вычета является достижения ребенком возраста 18 лет. В отношении более взрослых детей, находящихся на очной форме обучения, таких причин две: либо окончание учебы, либо достижение возраста 24 года. Специалисты из Минфина объяснили: право на вычет сохраняется до конца года, в котором ребенку исполнилось 18 лет. В отношении студентов-«очников» это же правило звучит так: право на вычет сохраняется до конца года, в котором ребенку исполнилось 24 года, если обучение еще не закончено. Как только учеба завершена, то вне зависимости от возраста вычеты прекращаются (письмо от 22.10.14 № 03-04-05/53291.; «Минфин разъяснил, за какой период предоставляется стандартный вычет по НДФЛ на детей»).

Также может возникнуть вопрос, за какой период предоставить вычет на ребенка, если работник обратился за ним в середине года? Проще говоря, нужно ли давать вычет за январь и февраль, если сотрудник обратился за вычетом в марте? Ответ содержится в статье 218 НК РФ. Там сказано, что вычет полагается с месяца рождения ребенка, либо с месяца, в котором произошло усыновление, установлена опека (попечительство), либо ребенок передан на воспитание. Никаких дополнительных условий относительно момента обращения за вычетом в Кодексе нет. Следовательно, при запоздалом обращении бухгалтер должен дать вычет задним числом. С таким подходом согласны и в УФНС по г. Москве (письмо от 26.12.17 № 20-15/227433@; « Стандартный вычет на ребенка: какие документы должен предоставить работник? »).

Нужно ли давать вычет за «бездоходные» месяцы

Нет однозначного ответа на вопрос, следует ли предоставить «детский» вычет за месяцы, в которых у работника не было доходов, облагаемых НДФЛ по ставке 13%. В Минфине России полагают, что все зависит от того, возобновились ли доходы в текущем году. Если возобновились, то вычеты за «бездоходные» месяцы можно предоставить. Если же доходы отсутствуют по 31 декабря включительно, то и вычетов в этом году уже не будет (письмо от 30.10.18 № 03-04-05/78020 . см. «У работника до конца года не будет доходов: положен ли ему стандартный вычет по НДФЛ?»).

В Федеральной налоговой службе считают иначе. В письме от 29.05.15 № БС-19-11/112 говорится, что вычеты на ребенка за месяцы, в которых доходов не было, полагаются в любом случае (см. «ФНС: стандартные налоговые вычеты на детей можно получить и за те месяцы, в течение которых у физлица не было налогооблагаемых доходов»). Аналогичная точка зрения изложена в постановлении Президиума ВАС РФ от 14.07.09 № 4431/09. На наш взгляд, этот подход верен, и благодаря позиции суда, вполне безопасен.

Какие документы нужны для «детского» вычета

В статье 218 НК РФ закреплено, что вычеты на детей предоставляются на основании письменного заявления и документов, подтверждающих право на вычет. Но законодатели не привели списка конкретных документов и не указали, как часто работник должен писать заявление. Специалисты из Минфина России сообщили: заявление достаточно подать один раз, ежегодно обновлять заявление не требуется (письмо от 26.02.13 № 03-04-05/8-131 ; см. « Заявление на получение стандартного налогового вычета подается налоговому агенту только один раз »). Повторное заявление понадобится лишь в том случае, если у сотрудника изменились обстоятельства получения вычета (письмо УФНС России по г. Москве от 26.12.17 № 20-15/227433@; см. « Стандартный вычет на ребенка: какие документы должен предоставить работник ?»).

Перечень необходимых бумаг, составленный на основании разъяснений чиновников, мы привели в таблице 2.

Какие документы необходимы для предоставления «детского» вычета в различных ситуациях

Ситуация

Документы

Комментарий Минфина России

В любой ситуации

- копия свидетельства о рождении;

- копия паспорта с отметкой о регистрации брака между родителями или копия свидетельства о заключении брака;

- копия свидетельства о расторжении брака;

- нотариально заверенное соглашение об уплате алиментов или исполнительный лист (постановление суда) о перечислении алиментов в пользу другого родителя;

- документы, подтверждающие перечисление алиментов

Родитель живет вместе с ребенком, но зарегистрирован по другому адресу

справка жилищно-коммунальной службы о совместном проживании ребенка с родителем

Ребенок в возрасте до 24 лет учится по очной форме (в том числе в платном ВУЗе)

справка из учебного заведения о том, что студент обучается по очной форме

Ребенок в возрасте до 24 лет учится за границей

справка из учебного заведения о том, что студент обучается по очной форме, переведенная на русский язык

Дети жены от первого брака живут с матерью и ее новым мужем, который их не усыновил

заявление матери, где говорится о том, что дети находятся на совместном иждивении супругов

Ребенок воспитывается приемными родителями

- копия договора о передаче ребенка на воспитание в семью;

- копия удостоверения приемного родителя

Можно ли предоставить вычет без заявления и прочих документов

Если сотрудник не написал заявление и не принес подтверждающих документов, работодатель не может предоставить ему «детский» вычет. Но это не означает, что право на вычет потеряно навсегда. По окончании года работнику следует подать в ИФНС декларацию по форме 3-НДФЛ и приложить к ней необходимые бумаги. Тогда инспекторы пересчитают облагаемую базу по НДФЛ и перечислят деньги на счет сотрудника. Такой вариант предложил Минфин России в письме от 23.12.11 № 03-04-08/8-230 (см. «Если работник не представил работодателю документы, подтверждающие право на «детский» вычет, то за его получением придется обратиться в инспекцию»).

Вычет в двойном размере для единственного родителя (опекуна, попечителя, усыновителя)

Согласно Налоговому кодексу величина «детского» вычета удваивается, если родитель (в том числе приемный), опекун, усыновитель или попечитель является единственным. На практике данное правило порождает много вопросов, поскольку в главе 23 НК РФ не дано четкого определения понятию «единственный». Зато есть много официальных комментариев, которыми и руководствуются бухгалтеры.

Так, по мнению чиновников, родитель считается единственным, если второй родитель отсутствует по причине смерти. Помимо этого, родитель считается единственным, если есть решение суда о признании второго родителя безвестно отсутствующим (письмо Минфина России от 13.04.12 № 03-04-05/8-503; см. «Родитель ребенка вправе получить двойной «детский» вычет по причине признания второго родителя безвестно отсутствующим»). Наконец, мать ребенка является единственным родителем в случае, когда отцовство юридически не установлено. В частности, если сведения об отце внесены в свидетельство о рождении со слов матери (письмо Минфина России от 02.02.16 № 03-04-05/4973; см. «Единственному родителю ребенка-инвалида может быть предоставлен «детский» вычет в размере 24 000 рублей в месяц»).

Также чиновники обозначили ситуации, в которых родитель не считается единственным и не может претендовать на вычет (см. таблицу 3).

Ситуации, в которых родитель не вправе претендовать на «детский» вычет в двойном размере

Ситуация

Комментарий чиновников

Один из родителей не уплачивает алименты

Один из супругов лишен родительских прав

В свидетельстве о рождении ребенка указаны и мать, и отец, хотя родители не заключили официальный брак

Родители, указанные в свидетельстве о рождении ребенка, разведены

Как бы то ни было, право на двойной вычет сохраняется только до тех пор, пока единственный родитель не вступит в брак. Начиная с месяца, следующего за месяцем свадьбы, «детский» вычет становится одинарным. Это прямо прописано в Налоговом кодексе, и об этом регулярно напоминает Минфин России (см., например, письмо от 11.04.13 № 03-04-05/8-372.; «После вступления в брак единственный родитель теряет право на получение «детского» вычета в двойном размере»).

Что касается опекуна, то он может получить двойной вычет на основании справки, выданной органами опеки и попечительства. В этом документе должно быть указано, что гражданин назначается единственным опекуном ребенка. Такие разъяснения приведены в письме Минфина России от 14.12.15 № 03-04-05/72969 (см. «Минфин разъяснил порядок предоставления стандартного «детского» вычета в двойном размере единственному опекуну»).

Подготовить все документы для перехода на электронные трудовые книжки Попробовать бесплатно

Добровольный отказ от вычета в пользу второго родителя

Налоговый Кодекс дает возможность одному из родителей (в том числе приемных) отказаться от «детского» вычета в пользу второго родителя. Для этого надо написать заявление, и другой родитель станет получать вычет в двойном размере. Но здесь есть ряд нюансов, о которых должен знать бухгалтер.

Во-первых, передать свое право на вычет может только человек, у которого это право есть. Если же гражданин не получает доходов, облагаемых НДФЛ по ставке 13% (например, находится в отпуске по уходу за ребенком), то передавать ему нечего. Значит, другому родителю удвоенный вычет не полагается. Об этом напомнил Минфин России в письме от 27.11.14 № 03-04-05/60389 (см. «Родитель, который не имеет доходов, облагаемых по ставке 13 процентов, не может отказаться от стандартного вычета на ребенка в пользу супруга»).

Во-вторых, не исключена ситуация, когда доход родителя, получающего удвоенный вычет, превысит 350 000 руб., а доход другого родителя окажется меньше этой суммы. При подобных обстоятельствах первый родитель теряет право не только на двойной, но и на одинарный вычет. Низкий уровень заработка «отказавшегося» супруга не имеет значения (письмо Минфина России от 22.12.14 № 03-04-06/66307; «Минфин разъяснил, как предоставлять стандартный вычет на ребенка в двойном размере при превышении предельного дохода»).

В-третьих, инспекторы при проверке скорее всего потребуют ежемесячные справки с места работы «отказавшегося» родителя. Эти документы должны доказывать, что доход второго супруга не превысил 350 000 руб., и его право на вычет не утрачено. В Минфине России убеждены, что без таких справок двойной вычет предоставлять нельзя (письмо от 06.03.13 № 03-04-05/8-178; «При предоставлении налогового вычета на ребенка одному из родителей в двойном размере, справку о доходах другого родителя нужно подавать ежемесячно»).

В-четвертых, как утверждают чиновники из ФНС России, заявления об отказе от вычета недостаточно. Родителю, претендующему на вычет в двойном размере, также придется написать заявление и принести его в свою бухгалтерию. В этом документе должны быть указаны ФИО сотрудника, его адрес, ИНН и реквизиты свидетельства о рождении ребенка. Отсутствие такого заявления — это повод для отказа в предоставлении двойного вычета (письмо от 03.11.11 № ЕД-3-3/3636, см. «Для получения двойного «детского» вычета оба родителя должны подать заявления налоговому агенту того лица, которое будет получать вычет»).