КБК для налогов, пеней и штрафов на 2022 г.

При заполнении платежек на 2022 г. используйте КБК, утвержденные приказом Минфина от 08.06.2022 № 75н. Многие КБК для перечисления налогов, взносов, пеней и штрафов по ним остались прежними.

Что нового в КБК на 2022 г.

С 8 октября 2022 г. появились новые КБК по административным штрафам. Их ввели приказом Минфина России от 12.07.2022 № 100н. Так, указывайте следующие КБК:

189 1 16 01081 01 0001 140 — при перечислении штрафов, установленных главой 8 КоАП РФ, за нарушение экологических требований в области градостроительной деятельности и эксплуатации предприятий, сооружений или иных объектов;

189 1 16 01091 01 0004 140 — при перечислении штрафов, установленных главой 9 КоАП РФ, за нарушение обязательных требований в области строительства и применения строительных материалов, изделий;

189 1 16 01091 01 0005 140 — при перечислении штрафов, установленных главой 9 КоАП РФ, за нарушение порядка строительства, реконструкции, капитального ремонта объекта капитального строительства, ввода его в эксплуатацию;

189 1 16 01091 01 0016 140 — при перечислении штрафов, установленных главой 9 КоАП РФ, за нарушения в сфере законодательства об энергосбережении и о повышении энергетической эффективности;

189 1 16 01201 01 0004 140 — при перечислении штрафов, установленных главой 20 КоАП РФ, за нарушение требований пожарной безопасности.

КБК для перечисления налогов

КБК по НДС

Для перечисления НДС в 2022 г. используйте КБК:

182 1 03 01000 01 1000 110 — при реализации в России (в том числе как налоговый агент);

182 1 04 01000 01 1000 110 — при импорте из стран ЕАЭС;

153 1 04 01000 01 1000 110 — при импорте из стран, не входящих в ЕАЭС.

КБК по налогу на прибыль

Для перечисления и налога на прибыль, и авансовых платежей по нему указывайте в платежном поручении следующие КБК:

182 1 01 01011 01 1000 110 — при уплате налога на прибыль в федеральный бюджет;

182 1 01 01012 02 1000 110 — при уплате налога на прибыль в региональный бюджет;

182 1 01 01040 01 1000 110 — по налогу на прибыль с дивидендов, полученных российской фирмой от российской организации;

182 1 01 01050 01 1000 110 — по налогу на прибыль с дивидендов иностранной организации от российской организации;

182 1 01 01060 01 1000 110 — при уплате налога на прибыль с дивидендов российской организации от иностранной компании;

182 1 01 01070 01 1000 110 — по налогу на прибыль с процентов по государственным и муниципальным ценным бумагам;

182 1 01 01030 01 1000 110 — по налогу на прибыль по доходам иностранной организации, которые не связаны с деятельностью через российское представительство (кроме дивидендов и процентов по государственным и муниципальным ценным бумагам);

182 1 01 01013 01 1000 110 — по налогу на прибыль КГН в федеральный бюджет;

- 182 1 01 01014 02 1000 110 — по налогу на прибыль КГН в региональный бюджет.

КБК по НДФЛ

НДФЛ перечисляйте на следующие КБК:

182 1 01 02010 01 1000 110 — при перечислении НДФЛ по доходам не больше 5 млн руб.;

182 1 01 02080 01 1000 110 — при перечислении НДФЛ с части суммы, превышающей 650 тыс. руб., относящейся к части налоговой базы свыше 5 млн руб., налог по которой исчислен по ставке 15%;

182 1 01 02010 01 1000 110 —НДФЛ по остальным доходам, в том числе доходам нерезидентов со ставкой НДФЛ 30%.

КБК для налога на имущество организаций

По налогу на имущество организаций, как и по авансовым платежам, указывайте следующие КБК:

182 1 06 02010 02 1000 110 — по имуществу, которое не входит в Единую систему газоснабжения;

182 1 06 02022 02 1000 110 — по имуществу, которое входит в Единую систему газоснабжения.

КБК при УСН

При уплате «упрощенного» налога и авансовых платежей по нему используйте различные КБК, в зависимости от применяемого объекта налогообложения — «доходы» или «доходы минус расходы»:

182 1 05 01011 01 1000 110 — КБК на УСН «доходы» (налог и авансовые платежи);

182 1 05 01021 01 1000 110 — КБК при УСН «доходы минус расходы». Этот же КБК понадобится указать и при уплате минимального налога.

КБК для транспортного налога

Транспортный налог перечисляйте на следующий КБК — 182 1 06 04011 02 1000 110. Он един как при уплате и самого налога, так и авансового платежа по нему.

КБК для земельного налога

Земельный налог перечисляйте на разные КБК, по земельным участкам, расположенным в границах:

Москвы, Санкт-Петербурга, Севастополя — 182 1 06 06031 03 1000 110;

городских округов — 182 1 06 06032 04 1000 110;

городских округов с внутригородским делением — 182 1 06 06032 11 1000 110;

внутригородских районов — 182 1 06 06032 12 1000 110;

межселенных территорий — 182 1 06 06033 05 1000 110;

сельских поселений — 182 1 06 06033 10 1000 110;

городских поселений — 182 1 06 06033 13 1000 110;

- муниципальных округов — 182 1 06 06032 14 1000 110.

КБК для перечисления пеней

КБК для пеней по НДС

КБК для уплаты пеней по НДС:

182 1 03 01000 01 2100 110 — при реализации в России;

182 1 04 01000 01 2100 110 — при импорте из стран ЕАЭС;

153 1 04 01000 01 2100 110 — при импорте из стран, не входящих в ЕАЭС.

КБК для пеней по налогу на прибыль

КБК для уплаты пеней по налогу на прибыль организаций:

182 1 01 01011 01 2100 110 — в федеральный бюджет;

182 1 01 01012 02 2100 110 — в региональный бюджет;

182 1 01 01040 01 2100 110 — с дивидендов российским организациям.

КБК для пеней по налогу на имущество организаций

КБК для уплаты и пеней по налогу на имущество организаций, и пеней по авансам:

182 1 06 02010 02 2100 110 — по имуществу, не входящему в Единую систему газоснабжения;

182 1 06 02022 02 2100 110 — по имуществу, входящему в Единую систему газоснабжения.

КБК для пеней по транспортному налогу

Перечисляйте пени по транспортному налогу на следующий КБК — 182 1 06 04011 02 2100 110.

КБК для пеней по земельному налогу

Перечисляйте на следующие КБК пени по земельному налогу с участков в границах:

Москвы, Санкт-Петербурга, Севастополя — 182 1 06 06031 03 2100 110;

городских округов — 182 1 06 06032 04 2100 110;

городских округов с внутригородским делением — 182 1 06 06032 11 2100 110;

внутригородских районов — 182 1 06 06032 12 2100 110;

межселенных территорий — 182 1 06 06033 05 2100 110;

сельских поселений — 182 1 06 06033 10 2100 110;

городских поселений — 182 1 06 06033 13 2100 110.

КБК для пеней по НДФЛ

КБК для уплаты пеней по НДФЛ:

182 1 01 02010 01 2100 110 — с налогового агента;

182 1 01 02080 01 2100 110 — с суммы налога свыше 650 тыс. руб., относящейся к части налоговой базы, которая больше 5 млн руб.

КБК для пеней по УСН

КБК для уплаты пеней по УСН:

182 1 05 01011 01 2100 110 — с объектом «доходы»;

182 1 05 01021 01 2100 110 — с объектом «доходы минус расходы» (в том числе пени по минимальному налогу.

КБК для перечисления штрафов

Штрафы по налогам перечисляйте на следующие КБК:

182 1 03 01000 01 3000 110 — штраф по НДС;

182 1 04 01000 01 3000 110 — штраф при импорте из стран ЕАЭС;

153 1 04 01000 01 3000 110 — штраф при импорте из стран, не входящих в ЕАЭС;

182 1 01 01011 01 3000 110 — штраф по налогу на прибыль, перечисляемому в федеральный бюджет;

182 1 01 01012 02 3000 110 — штраф по налогу на прибыль, перечисляемому в региональный бюджет;

182 1 01 02010 01 3000 110 — штраф для налогового агента по НДФЛ;

182 1 06 02010 02 3000 110 — штраф по налогу на имущество, не входящему в Единую систему газоснабжения;

182 1 06 02022 02 3000 110 — штраф по налогу на имущество, входящему в Единую систему газоснабжения;

182 1 06 04011 02 3000 110 — штраф по транспортному налогу;

182 1 06 06031 03 3000 110 — штраф по земельному налогу с участков Москвы, Санкт-Петербурга, Севастополя;

182 1 05 01011 01 3000 110 — штраф по налогу на УСН с объектом «доходы»;

182 1 05 01021 01 3000 110 — штраф по налогу на УСН с объектом «доходы минус расходы».

Как заполнить платежку на уплату штрафа и пени

Если вы уплачиваете пени по требованию ФНС, имеет смысл заплатить чуть больше, т. к. требование формируется на определенную дату.

Какую форму платежки использовать

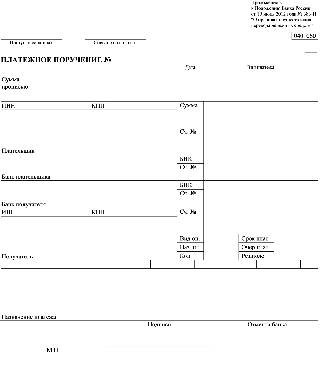

Бланк актуальной в 2022 году формы платежного поручения с кодом 0401060 содержится в Приложении 2 к Положению Банка России №383-П от 19.06.2012 (в ред. №4930-У от 11.10.2018). Эта форма используется как для расчетов с контрагентами, так и для платежей в бюджет.

Общие правила заполнения платежек

Чтобы разобраться, как заполнить платежное поручение по пеням, вспомним правила заполнения документов на перечисление безналичных средств, нужно указать информацию в следующих полях:

- Номер и дата. Номер программа присваивает автоматически, а дата указывается в формате ДД.ММ.ГГГГ.

- Вид платежа. Чаще всего это поле остается пустым, т. к. большинство компаний использует электронные системы. Для бумажных документов применяются значения «Почтой», «Телеграфом» или «Срочно».

- Статус плательщика. Для перечислений в бюджет используются коды 01 (налогоплательщик), 02 (налоговый агент) или 08 (плательщик страховых взносов).

- Сумма. Указывается цифрами и прописью.

- Реквизиты плательщика включают ИНН, КПП и наименование организации.

- Реквизиты получателя включают ИНН, КПП и наименование. Для налоговых органов указывается наименование УФК по региону и номер инспекции. Например: УФК по Санкт-Петербургу (Межрайонная ИФНС России №1 по Санкт-Петербургу).

- Вид операции. Указывается значение «01».

- Очередность платежа. Для расчетов с контрагентами, уплаты налогов, штрафов и пеней указывается значение «5».

- Назначение платежа. Следует указать наименование налога, на который начислен штраф или пени. Например: «Уплата штрафа по транспортному налогу за 2019 год по требованию №1 от 20.11.2020, НДС не облагается». Информация о НДС указывается независимо от характера платежа.

- Для перечислений в бюджет заполняются ячейки над полем 24:

- КБК определяется в соответствии с приказом Минфина №99н от 08.06.2020;

- ОКТМО определяется в соответствии с Общероссийским классификатором муниципальных образований (утв. приказом Росстандарта №159-СТ от 14.06.2013); проверьте, чтобы код ОКТМО совпадал с декларацией по налогу, на который начислены пени или штраф;

- поле «Основание платежа» заполняется значениями «ТП» (текущий период), «ЗД» (добровольное погашение задолженности), «ТР» (погашение задолженности по требованию) или «АП» (оплата по акту проверки);

- поле «Налоговый период» заполняется в формате XX.XX.XXXX; для перечислений в бюджет обычно указывается квартал или год, например «КВ.03.2020» или «ГД.00.2019»;

- номер и дата — указывается текущая дата, в качестве номера обычно ставится «0»;

- «Тип платежа» — это поле не заполняется.

Документ подписывается уполномоченными лицами, указанными в карточке образцов подписей, и заверяется печатью. Для электронных документов используется ключ электронной подписи, оформленной на руководителя или бухгалтера организации.

Используйте бесплатно инструкции от КонсультантПлюс по работе с платежками. Эксперты разобрали, как заполнять, хранить, отозвать документ и многое другое.

Где найти КБК для корректного заполнения платежек

Перед тем как заполнить платежку по пеням или штрафу, проверьте КБК. В случае ошибки задолженность за компанией останется непогашенной, а сумма финансовых санкций увеличится. Актуальные коды содержатся в приказе Минфина об утверждении КБК на текущий год. Для 2022 года это приказ №99н от 08.06.20.

Если вы получили требование из ФНС, то иногда в нем указывается только основной КБК по налогу, без признака пени или штрафа. Сам код состоит из 20 цифр, значения с 14 по 17 указывают на вид платежа. Значение «2100» указывает на уплату пени, «3000» — штрафа.

Так, пени по транспортному налогу уплачивается с КБК 182 1 06 04011 02 2100 110, а штраф — с КБК 182 1 06 04011 02 3000 110.

Если у вас возникают сомнения, как заполнить платежное поручение на штраф КБК 39211607090060000140 за несвоевременную сдачу отчета в Пенсионный фонд, то этот код содержится в разделе «Иные штрафы, неустойки, пени, уплаченные в соответствии с законом или договором в случае неисполнения или ненадлежащего исполнения обязательств перед Пенсионным фондом Российской Федерации» перечня КБК. Основание для начисления — ст. 17 закона №27-ФЗ от 01.04.1996 (в ред. от 20.07.2020).

Пример, как заполнить платежку на уплату штрафа

| Параметр | Значение |

|---|---|

| Налог | НДС |

| Вид платежа | Штраф |

| КБК | 182 1 03 01000 01 3000 110 |

| Период | III квартал 2022 |

| Сумма | 1000 руб. |

| Основание платежа | Погашение задолженности по требованию |

Пример, как заполнить платежку на штраф по НДС по требованию налогового органа:

Коды бюджетной классификации (КБК)

Формируя платежи в бюджет и в госорганы, юридическим лицам и предпринимателям приходится вводить дополнительный код КБК, без которого деньги не попадут по своему назначению. Код присутствует и при осуществлении платежей физическими лицами, он есть во всех квитанциях на оплату штрафов и налогов.

Несмотря на то, что платежные поручения и квитанции на оплату формируются часто автоматически, плательщики должны понимать, что такое код КБК, из чего состоит и как классифицируется. Где можно получить информацию о коде и что будет, если он введен не верно.

Что такое КБК и как расшифровывается аббревиатура

Код бюджетной классификации (КБК) является агрегированным многоразрядным кодом, предназначенным для группировки доходов, расходов и источников финансирования дефицитов бюджетной системы РФ. Он применяется при осуществлении платежей в бюджет и в государственное органы. В зависимости от кода платежи зачисляются по своему целевому направлению.

Необходимость в формировании кодов возникала для упорядочения финансовой отчетности, обеспечения единой формы бюджетной финансовой информации.

КБК служат для составления и выполнения муниципального и федерального бюджета. Они помогают перенаправлять финансовые потоки на государственном уровне, позволяют анализировать динамику доходов и расходов, дают наглядное представление о текущей ситуации в государственной казне.

История создания КБК

Код КБК появился в 1998 году, после вступления в силу Бюджетного Кодекса РФ, утвержденного ФЗ-№ 145.

Группировка кодов подвергается изменению часто, может быть в течение одного года несколько раз. Например, в 2017 году изменения происходили 7 раз. Ответственность за правильное введение кода лежит на плательщике, поэтому ему требуется регулярно следить за правильностью введения информации в платежном поручении.

В текущем году добавлены следующие новые виды КБК:

- НДФЛ на физических лиц в размере 15%, на доход, который составил более 5 млн руб. — 182 1 01 02080 01 1000 110.

- Земельный налог на участки, расположенные в границах муниципальных округов – 182 1 06 06032 14 1000 110.

- НДПИ при добыче прочих полезных ископаемых, в отношении которых при налогообложении установлен рентный коэффициент, отличный от 1, — 182 1 07 01080 01 1000 110.

- Налог, взимаемый в связи с применением ПСН, который зачисляется в бюджеты муниципальных округов — 182 1 05 04060 02 1000 110.

Назначение и сферы применения КБК

Все КБК можно разделить на 4 вида:

- государственные поступления;

- отражающие расходы;

- источники финансирования дефицита бюджета;

- по операциям госуправления.

В основном в кодировании нуждается Казначейство, которое классифицирует денежные средства. Для юридических лиц и предпринимателей коды нужны при формировании платежей в пользу государственных органов.

Они применяются при оплате:

- налогов и сборов;

- госпошлины;

- страховых взносов;

- штрафов и пени;

- за пользование недрами, за добычу полезных ископаемых.

Из каких значений состоит КБК и как их узнать

При назначении учитываются следующие принципы:

- Единства. Структура кода является единой для бюджетов всех уровней.

- Стабильности. Коды назначаются на условиях стабильности и преемственности отчетного, текущего и планового периода.

- Открытости. Перечень кодов находится в открытом доступе для любого пользователя.

КБК состоит из 20 цифр и выглядит следующим образом:

111 – 1 11 11 111 11 – 1111 – 111.

Структура кода классификации доходов бюджета:

- 1-3 разряд. Код главного администратора доходов бюджета, т. е. для кого предназначены средства, например, 182 – ФНС, 392 – Пенсионный фонд.

- 4–13 разряд. Код вида доходов бюджетов, сгруппированных по группам, подгруппам (в зависимости от наименования платежа), статьям (цели поступления), подстатьям и элементам доходов (уроню бюджета, 01–федеральный, 05 – муниципальный, 10 – бюджет поселения, 06– ПФР).

- 14–20 разряд. Код подвидов доходов бюджета, группируется по подвидам и аналитическим группам (110 – налоговые доходы, 120 – доходы от собственности, 140 – принудительное изъятие).

Классификация КБК

Получить подробную информацию об актуальных кодах КБК можно на официальном сайте налоговой службы в разделе «Налогообложение в РФ».

Ниже представлены КБК по популярным платежам в бюджет для юридических лиц, ИП и физических лиц.

КБК НДС на товары

НДС на товары (работы, услуги), реализуемые на территории РФ

182 1 03 01000 01 1000 110

182 1 03 01000 01 2100 110

182 1 03 01000 01 2200 110

182 1 03 01000 01 3000 110

КБК НДФЛ с доходов

182 1 01 02010 01 1000 110

182 1 01 02010 01 2100 110

182 1 01 02010 01 3000 110

182 1 01 02050 01 2200 110

НДФЛ с сумм прибыли иностранной компании

182 1 01 02050 01 2200 110

НДФЛ на проценты по вкладам (платеж, недоимка, задолженность)

182 1 01 02060 01 1000 110

КБК — налог на прибыль, зачисляемый

Налог на прибыль организаций, зачисляемый в федеральный бюджет

182 1 01 01011 01 1000 110

182 1 01 01011 01 2100 110

182 1 01 01011 01 2200 110

182 1 01 01011 01 3000 110

КБК УСН

Налог на доходы:

182 1 05 01011 01 1000 110

182 1 05 01011 01 2100 110

182 1 05 01011 01 2200 110

182 1 05 01011 01 3000 110

Налог на доходы-расходы:

182 1 05 01021 01 2100 110

182 1 05 01021 01 2100 110

182 1 05 01021 01 2200 110

182 1 05 01021 01 3000 110

КБК — налог на имущество организаций

182 1 06 02010 02 1000 110

182 1 06 02010 02 2100 110

182 1 06 02010 02 2200 110

182 1 06 02010 02 3000 110

КБК ПФР

Страховые взносы на выплату страховой пенсии

182 1 02 02010 06 1000 160

Страховые взносы на выплату накопительной пенсии

182 1 02 02022 06 1000 160

КБК ФСС

182 1 02 02101 08 1013 160

Взносы по страхованию по больничным и декретным

182 1 02 02090 07 1010 160

Взносы по страхованию от несчастных случаев и проф. Заболеваний (в ФСС)

393 1 02 02050 07 1000 160

Другие формы

Государственная пошлина за регистрацию, изменения учредительных документов, ликвидацию юридического лица, ИП

182 1 08 07010 01 1000 110

Если подавать документы через МФЦ

182 1 08 07010 01 8000 110

Транспортный налог с организаций

182 1 06 04011 02 1000 110

Земельный налог с организаций

182 1 06 06031 03 1000 110

НДС по импорту из Беларуси и Казахстана

182 1 04 01000 01 1000 110

182 1 07 03000 01 1000 110

Ошибки в КБК

Если указали неверный код, деньги не поступят по своему целевому назначению. Это будет аналогично ситуации, когда платеж не был совершен.

Что будет, если допустить ошибку в КБК

Если указан неверный КБК, будет начислена недоимка по уплате налогов и сборов (или других платежей), что может привести к штрафам и пени.

Если перепутать код, может образоваться переплата по другому виду платежа.

Можно ли исправить ошибку и как это правильно сделать

Денежные средства, перечисленные по другому коду КБК не пропадают, они зависают до выяснения их назначения. Поэтому плательщик сможет исправить ситуацию. Для этого потребуется уточнить назначение платежа.

- Собрать документы – платежные поручения, с отметкой банка об оплате.

- Подать заявление об ошибке с просьбой уточнения основания, типа и принадлежности перевода средств в свою ФНС. В качестве доказательства приложить платежные поручения.

- Если потребуется, осуществить совместную сверку расчетов с сотрудником ФНС.

- В течение нескольких дней будет принято решение об уточнении данного платежа, о чем плательщик письменно уведомляется.

Специальной формы заявления нет, главное, чтобы оно содержало информацию о платежном поручении, в котором допущена ошибка: дату, номер платежки, сумму платежа и наименование налога/взноса и сведения о правильных данных.

Заявление может рассматриваться до 5 рабочих дней, если за это время вам будут начислены пени, они сторнируются.

Почему коды бюджетных организаций постоянно меняются

Официального ответа на этот вопрос нет. Поскольку назначением кодов занимается Казначейство, для плательщиков было бы гораздо проще, если классификацию вело именно оно или они были бы неизменными. Тогда при платежах было бы меньше ошибок и отпала необходимость разбирательств.

На изменение кодов оказывают влияние изменения в государственном секторе, структурные изменения, новые директивы, введение новых платежей и налогов. Нельзя не учитывать несогласованность действий между Минфином и Минюстом.

Есть и такие мнения:

- Если код сформирован неверно, платеж зависает до выяснения его назначения. Это требует времени. Если брать в целом по стране, суммы будут не маленькие.

- За неуплату в срок взимаются штрафы и пени по платежам, где был указан код КБК, который уже изменился. Редко кто пытается доказать свою правоту и оспаривает начисление санкций за просрочку.

Действующий перечень КБК на 2022-2022 год

Перечень КБК на 2022 г., утвержденный Приказом Минфина России N 99н от 08.06.2020, содержит актуальные на сегодня коды.

Налог на прибыль

Страховые взносы на обязательное социальное страхование

Налоги на товары

Налог на ввозимые товары на территорию РФ

На совокупный доход

На природные ресурсы

Задолженность по отмененным налогам и сборам

Административные платежи и сборы

От использования имущества муниципальной собственности

Платежи при пользовании природными ресурсами

Доходы от оказания платных услуг

От продажи активов

Прочие неналоговые доходы

Где в платежке указывается код КБК?

Что делать, если налоговая начислила пени за несвоевременное зачисление средств в связи с неверно указанным КБК?

Если вы уже подавали заявление, и оно было удовлетворено, но деньги не поступили в срок, обычно ФНС считает зачисление средств датой платежа, а не датой их зачисления. Но, в случае начисления пеней, нужно обратиться в налоговую за разъяснением и просьбой пересчета. В противном случае можно обращаться в суд.

Что делать, если был неверно указан КБК внутри одной статьи, надо было указать взносы в страховую часть пенсии, а указали в накопительную?

Обычно налоговая перезасчитывает средства на основании заявления плательщика и не начисляет пени за просрочку платежа.

Как заполнить платежное поручение по налогам и взносам в 2022 году: подробная инструкция

В 2022 году изменились реквизиты для оплаты в бюджет налогов и взносов. А с 2022 года нужно по-новому оформлять платежки по НДФЛ. Расскажем обо всех изменениях подробно.

С 2022 года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты.

Поэтому в платежках мы теперь указываем два счёта, а также новые БИК (приказ Казначейства от 01.04.2022 № 15н).

В письме ФНС от 08.10.2022 № КЧ-4-8/16504@ собраны все необходимые реквизиты для платежей в налоговые регионов. В приложении к письму указаны:

- Наименование банка — 13 поле платежного поручения.

- БИК банка — 14 поле.

- Номер банковского счета (включен в состав единого казначейского счета (ЕКС)) — 15 поле.

- Номер казначейского счета конкретной ФНС — 17 поле.

Расположение полей вы можете увидеть на картинке ниже.

Изменения коснулись не только реквизитов, другие поля платежек тоже нужно заполнять по-новому согласно Приказа Минфина РФ от 14.09.2022 № 199Н. Но давайте рассмотрим каждое поле и правила их заполнения по порядку.

Откройте счет в Ак Барс Банке. Реквизиты будут у вас уже через 5 минут после отправки заявки. Личный консультант всегда на связи, платежки легко создавать как с компьютера, так и с телефона. Удобные справочники и подсказки системы помогут быстро сформировать платежное поручение.

Подать заявку на открытие счета

Поля 1 и 2

Мы исходим из того, что платежки налогоплательщик заполняет в онлайн-банке или банковском приложении. Бумажными бланками большинство уже не пользуется, либо они заполняются самим банком по предоставленным клиентом реквизитам.

В полях 1 и 2 указываются название документа и номер формы по ОКУД, они подставляются в документы автоматически.

Поля 3 и 4

Номер документа (поле 3) заполняется в соответствии с нумерацией, которая установлена в организации или у ИП, при этом длина номера не может быть больше 6 символов.

Нумеруются платежки подряд, с каждого года заново.

Например, если вы закончили в 2022 году номером 322, то 10 января первое платежное поручение будет № 1, а не 323.

В поле 4 указывается дата. Стандартный формат: ДД.MM.ГГГГ, к примеру, если перечисляете в последний день срока НДС за 4 квартал 2022 года, то дата будет: 25.01.2022.

Поле 5

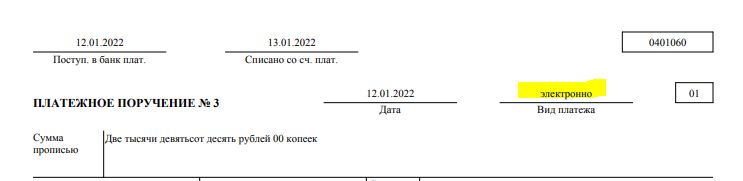

Здесь необходимо вписать вид платежа . Это поле заполняется банком. Ранее, по старому Постановлению ЦБ можно было указать в нем: «срочно», «телеграфом», «почтой», но сейчас банк ставит в нем отметку «электронно», т. к. платежи формируются в сервисах банка.

Вот как выглядит это поле:

Поля 6 и 7

Сумма прописью и цифрами. Если заполняете поручение вручную или на бумаге, пишите сумму прописью с заглавной буквы, слово «рублей» не сокращайте , а копейки указывайте цифрами.

Поле 8

В поле 8 указывают плательщика.

- Наименование юридического лица (допустимо указывать как полное, например, Общество с ограниченной ответственностью «Ромашка», так и сокращенное — ООО «Ромашка»).

- Для ИП — фамилию имя и отчество полностью и статус.

Индивидуальный предприниматель Иванов Петр Иванович

ИП Иванов Петр Иванович

Иванов Петр Иванович (ИП)

- Для представителей частной практики — ФИО и правовой статус.

Сергеев Андрей Васильевич (адвокат)

Если банк получателя или иной, участвующий в расчетах, является иностранным банком, то кроме наименования или ФИО ИП необходимо добавлять информацию в поля 8 или 16. Дополнительно нужно указать адрес места жительства (регистрации, пребывания) физлица или юридический адрес организации. Этого требует пункт 1.1 статьи 7.2 закона № 115-ФЗ от 07.08. 2001.

- Бухгалтерия прямо в личном кабинете бана.

- Анализ рисков приостановления операций от сервиса «Ревизор».

- Эквайринг.

- Валютный календарь для работы с ВЭД — вы не пропустите сроки валютного контроля.

- Формирование документов для контрагентов: счета, акты, инвойсы и др.

Поля 9, 10, 11, 12

В этих четырех полях нужно указать банковские реквизиты плательщика:

- расчетный и корреспондентский счета;

- БИК;

- наименование банка.

Обычно при открытии счета банк сразу передает вам полные реквизиты, но если вы не уверены в их актуальности, запросите их через систему клиент-банк, в онлайн-сервисе банка или в приложении.

Конечно, если вы постоянно пользуетесь счетом для получения платежей и перечислений, то заметите изменения, а вот если счет используется нечасто, то не обязательно. В электронном виде, как правило, платежное поручение с вашими реквизитами будет заполняться сразу корректно.

Поля 13, 14, 15, 16, 17, 61 и 103

О некоторых из них мы уже выше писали — здесь нужно указать реквизиты получателя.

Кроме письма ФНС № КЧ-4-8/16504@ нужные данные можно найти на сайте налоговой службы, точнее получить через специальный сервис .

Для этого требуется указать код ИФНС или адрес организации, ИП или места ведения бизнеса (зависит от вида налога, который надо заплатить, например, если вы получили один патент по месту регистрации, а другой — в ином регионе, то платить придется в две разные инспекции).

Узнать реквизиты для перечисления платежей в ФСС (взносов по страхованию от несчастных случаев на производстве, пени и штрафов) можно на региональных сайтах фонда. Проще всего найти их в списках на основном сайте:

Реквизиты для уплаты в ПФР можно узнать с помощью онлайн-сервиса . Достаточно выбрать тип плательщика, регион и вид платежа.

Напрямую в ПФР ИП и организациям можно перечислить штрафы, а предприниматели и физлица-самозанятые также могу перечислить страховые взносы по добровольному страхованию.

Поля 61 и 103 — ИНН и КПП получателя, их также можно найти способами, указанными выше.

Поля 18, 19, 20, 21, 22, 23

В них указывается информация о платеже.

Поле 18 «Вид. оп»

Для платежного поручения указывается шифр 01.

Поле 19 «Срок плат.»

По умолчанию в поле не ставится никакой отметки.

Поле 20 «Наз. пл.»

Согласно Положению ЦБ от 29.06.2022 № 762-П это поле заполняется для выплат зарплаты и иных доходов физлицам, для бюджетных платежей код не указывается.

Поле 21 «Очер. плат.»

Очередность платежа проставляется согласно статье 855 ГК. Если вы направили в банк несколько платежных поручений, например, на налоги, перечисление оплаты за товар поставщику, выплату зарплаты и на счете хватает средств, чтобы оплатить их все, то банк будет исполнять платежки по очереди. Сначала первую поступившую, потом вторую и т. д.

Если же окажется, что денег на счете не хватает, чтобы перевести сразу все платежи, то банк будет ориентироваться на очередность платежа:

- 1 очередь — алименты и исполнительные документы по возмещению вреда, причиненного жизни или здоровью;

- 2 очередь — исполнительные документы по выплате выходных пособий и зарплате;

- 3 очередь — текущая зарплата и перечисление налогов, взносов на основе требований органов контроля (ПФР, ФНС, ФСС);

- 4 очередь — прочие исполнительные документы;

- 5 очередь — остальные платежи.

Как видите, если вы уплачиваете налоги или взносы сами, то они попадают в 5-ю очередь.

Как создать платежное поручение в Ак Барс Банке с компьютера:

Поле 22 «Код»

Это особое поле, в нем нужно указать уникальный идентификатор платежа или УИН. Он формируется налоговым органом, например, такой номер указывается в платежном документе, который прикладывается к патенту для ИП или указывается в требовании.

Поле 23 «Рез. поле»

Дополнительное поле, обычно здесь никаких отметок не ставится.

Поле 24

Поле « Назначение платежа » не имеет жестких требований, главное отразить в нем суть проводимой операции.

Например, указать номер и дату договора, за что производится оплата (материалы, электроэнергия, консультационные услуги и прочее). Также стоит вписать в него номера и даты счетов, актов или накладных. Кроме того, если оплата производится по исполнительному документу или требованию, их реквизиты также нужно указать в этом поле.

Обязательно надо указать сведения о НДС , если сумма его не включает, то сделать запись «Без НДС» или «НДС нет». Банковские системы часто выдают ошибку, если не указать данные об НДС в назначении платежа.

В отдельных случаях нужно особым образом заполнять это поле, например, при перечислении по исполнительному документу алиментов из доходов сотрудника. Тогда надо заполнить поле по такой схеме:

// «ВЗС» (взысканная сумма) // сумма цифрами //

Рубли отделяются от копеек символом «-» (тире); если сумма целая, без копеек, то после символа «-» (тире) указывается «00».

При перечислении взносов в этом поле рекомендуется указывать также регистрационный номер страхователя. Взять его можно как из информационных писем, которые присылает ПФР и ФСС, так и в выписке из ЕГРЮЛ или ЕГРИП.

Пример : выдержка из выписки ООО «Лента» (ОГРН 1037832048605, сеть гипермаркетов).

Поля 43 и 44

Эти поля предназначены для заполнения на бумаге — здесь проставляются печать и подпись плательщика. На электронном документе, если вы скачаете его в pdf, сведения об электронных подписях будут выделены отдельными блоком внизу документа.

Поля 101, 104, 105, 106, 107, 108, 109, 110

Это самые важные поля при проведении бюджетный платежей.

Поле 101 «Статус налогоплательщика»

Основные статусы, которые используются ИП и организациями:

01 ― юрлицо, для уплаты налогов за себя и при платеже за третье лицо, о том, как его оформить — читайте ниже, а также при перечислении взносов за сотрудников в ФНС;

02 — налоговый агент, статус применяется при перечислении НДФЛ, удержанного у сотрудников, для НДС, когда, например, организация арендует муниципальную недвижимость и выступает агентом по НДС;

08 ― применяется при перечислении ИП или организациями страховых взносов от несчастных случаев в ФСС или при оплате штрафов в ПФР;

13 ― этот новый статус появился в октябре 2022 года, его нужно указывать ИП, нотариусам, адвокатам, фермерам и другим физлицам, которые перечисляют налоги в бюджет за себя.

Поле 104 «Код бюджетной классификации»

КБК на 2022 год утверждены в Приказе Минфина России от 08.06.2022 № 75н.

Особое внимание уделите КБК по НДФЛ. В 2022 году нужно разделять налог с доходов до и более 5 млн рублей и в зависимости от вида дохода.

- КБК 18210102010011000110 — НДФЛ, который удерживает из доходов физлица налоговый агент.

- КБК 18210102020011000110 — НДФЛ с доходов ИП, нотариуса, адвоката и т.п. при получении дохода от предпринимательской деятельности (частной практики).

- КБК 18210102080011000110 — НДФЛ с сумм дохода свыше 5 млн рублей.

- КБК 18210102120011000110 — НДФЛ с суммы дохода свыше 5 млн рублей, при условии что налог перечисляется на основании налогового уведомления.

Это не полный перечень кодов для налога на доходы физлиц.

Поле 105 «ОКТМО»

Заполняется по классификатору территорий муниципальных образований (утв. приказом Росстандарта от 14.06.2013 № 159-СТ). Общероссийским классификатором территорий муниципальных образований (утвержден приказом Росстандарта от 14.06.2013 № 159-СТ).

Может содержать 8 знаков (как правило) или 11 (если уплачиваемые налоги, сборы распределяются между населенными пунктами, входящими в муниципальные образования).

Обратите внимание ! ОКТМО, который вы указывает в платежном поручении, должен совпадать с ОКТМО в декларации. Например, если вы указали в декларации по НДС ОКТМО 45367000 (муниципальный округ Митино), то и при перечислении налога по этой декларации укажите в платежке тот же код.

Поле 106 «Основание платежа»

Количество кодов в поле сильно сократилось. В основном вам пригодятся два:

ТП — текущие платежи, к примеру, перечисление НДС за 1 квартал 2022 года или НДФЛ за сотрудников за января 2022 г.

ЗД — погашение задолженности по прошлым периодам (причем не важно платите вы налог или взнос просто так, в общем порядке, по требованию, по исполнительному листу и т.д.). Например, платеж 25 января 2022 года по НДС за 4 квартал 2022-го означает, что вам нужен код ЗД.

Поле 107 «Налоговый период»

Здесь необходимо указать период или дату налогового платежа.

- месяц (МС);

- квартал (КВ);

- полугодие (ПЛ);

- год (ГД).

Вот примеры заполнения поля 107:

- МС.01.2022 (оплата за января 2022 года);

- КВ.01.2022 (оплата за 1 квартал 2022 года);

- ПЛ.02.2022 (оплата за второе полугодие 2022 года);

- ГД.00.2022 (платеж за 2022 год);

- 01.02.2022 (конкретная дата для платежа, это может быть, например, дата, установленная требованием ФНС для погашения долга, не путайте с датой требования ).

Кстати, если перечисляете налог авансом, то ставите тот налоговый период, за который производите оплату (будущий период).

Поле 108 «Номер документа — основания платежа»

Обычно это поле заполняют, когда получат какой-то документ от ФНС: требование, решение о привлечении к ответственности или документ от приставов.

Соответственно, если у вас в поле 106 стоит код ЗД, то вам, скорее всего, надо указать документ, на основании которого гасится задолженность. причем, несмотря на то, что в 106 поле ставится только одно обозначение, в поле 108 перед номером документа придется поставить разные буквенные коды (приказ Минфина от 14.09.2022 № 199н).

Выглядит это так (возьмем конкретные примеры):

- ТР154 — оплата по требованию № 154;

- АП964/875 — платеж по решению о привлечении к ответственности за совершение налогового правонарушения № 964/875;

- АР6541237-22 — перечисление по исполнительному листу № 6541237-22.

Максимум символов в поле — 15, если ваш случай не подходит под перечисленные выше (например, вы платите в соответствии с решением ФНС об отсрочке платеж), то указывайте просто номер документа без буквенного кода.

Поле 109 «Дата документа — основания платежа»

Здесь, всё понятно — выше мы пояснили как указать номер документа, а в поле 109 нужно просто указать его дату в формате ХХ.ХХ.ХХХХ.

Поле 110 «Тип платежа»

Иногда, при заполнении платежки по налогам, банковский сервис может требовать поставить в полях 108,109,110 какие-то отметки, если вы оставили их пустыми. В этом случае можно просто поставить там нули.

Как создать платежное поручение в Ак Барс Банке с телефона:

Как заполнить платежку, при оплате за третье лицо

Это не сложно, главное — быть внимательными и верно расставить в поручении сведения о плательщике (о том, кто перечисляет деньги) и налогоплательщике (в чью пользу производится платеж).

Например, вы — ООО «Дубочек» и хотите заплатить налог за ООО «Березка».

В полях «60» и «102» (ИНН и КПП плательщика) укажите данные ООО «Березка».

В полях 8, 9, 10, 11, 12 (данные плательщика) — укажите реквизиты ООО «Дубочек».

Заполните данные о получателе — налоговой инспекции ООО «Березка», в которую нужно перечислить налог.

Поля 104-110 заполняете по данным, которые предоставит ООО «Березка» — КБК налога, текущая задолженность или погашение долга, за какой период платеж, реквизиты документа-основания для платежа (например, требования).

В поле 101 укажите статус налогоплательщика (ООО «Березка»). Например, если вы причисляете НДС за организацию — 01, если переводите взносы на травматизм за ее сотрудников — 08.

Теперь нужно заполнить поле 24 «Назначение платежа». Будьте внимательны, заполняйте его по следующему образцу:

ИНН плательщика//КПП плательщика (ИП не указывают)//наименование (ФИО — для ИП) за кого осуществляется платеж//сведения о налоге (взносе, сборе и т.д.)

В нашем примере мы должны в назначении платежа указать ИНН и КПП ООО «Дубочек», наименование — ООО «Березка», сведения о налоге — например, «НДС за 4 квартал 2022 года».

КБК транспортный налог в 2022-2022 году

![]()

Содержание

- Для кого предназначен КБК транспортного налога

- Найти и проверить КБК транспортного налога

- Особенности платежей по транспортному налогу

- Когда платится налог на транспорт

- Нужен ли КБК по транспортному налогу в отчетности

- Распространенные вопросы

Выполнение обязанности по уплате налогов начинается с составления платежных документов. КБК транспортного налога это один из реквизитов, который при верном значении поможет определить вид налога. Где найти данный реквизит и как составить платежку без ошибок в 2022 году расскажет данная статья.

Для кого предназначен КБК транспортного налога

В информации, которую содержит в себе КБК любого налога, заключается цифровое значение наименования налога, код получателя (фискального органа), региональный код или вид бюджета (федеральный или региональный), а также условия поступившего платежа (налог, пени, штраф).

Для платежей по транспортному налогу КБК установлен в виде двух значений:

- Для организаций всех правовых форм;

- Для частных лиц собственников транспорта.

Данный код состоит из 20 цифровых значений и указывается в платежных документах при оплате налоговых обязательств владельцев транспортных средств. Разница в КБК состоит в нескольких цифрах, которые можно увидеть в таблице:

Важно! Следует помнить, что налог с владельцев транспортных средств для частных лиц рассчитывает налоговая инспекция.Сроки оплаты отличаются от сроков, которые установлены фирмам, и отчетность не предоставляется, кроме сведений о продаже имущества или покупке нового.

Найти и проверить КБК транспортного налога

Информация об актуальных КБК для всех видов плательщиков регулярно обновляется. Одним из постоянных источников является сайт ИФНС. Здесь же можно уточнить и прочие реквизиты получателя, т.е. кому мы платим:

- Полное наименование получателя;

- ИНН и КПП;

- Банк и расчетный счет получателя;

- Адрес ИФНС.

Также с помощью сервиса выбрать необходимые данные по ОКТМО, период платежа, уточнить кодировку статуса платежа и самого плательщика. Сформированный платежный документ доступен к сохранению в удобном формате, вывода на печать или мгновенной оплаты (для физических лиц).

Если у налогоплательщика имеется в распоряжении личный кабинет на сервере ФНС, то здесь все платежные требования уже сформированы сотрудниками налоговой службы, видна сумма налога или недоимки, а также санкции в случае не соблюдения сроков платежа в виде пени.

Отследить изменения по устаревшим или недействующим КБК также можно в справочнике по налогам. Безошибочное составление платежных документов позволяет быстро перевести финансовые средства в бюджет, где сотрудники идентифицируют платеж, зачислят на лицевой счет плательщика и автоматически будет погашена недоимка.

Особенности платежей по транспортному налогу

При уплате налоговых обязательств важен каждый реквизит, так как ошибка даже одной цифры приведет к задержке при зачислении платежа на нужный лицевой счет или к потере и длительным поискам.

Организациям, владеющим движимым имуществом вменена обязанность по расчету и предоставлению декларации в налоговые структуры. Базой для налогообложения служит мощность транспорта, измеряемая в лошадиных силах. Если законодательные нормы региона (ставки для Москвы и МО 2022), где транспорт состоит на учете, предусмотрели обязанность по исчислению еще и авансовых платежей, то фирма-собственник обязана выполнять данные требования:

- Рассчитывать и оплачивать авансы;

- Рассчитывать и платить итоговую сумму налога за период;

- Декларировать сведения об имуществе и исчисленном транспортном налоге.

Существуют особые условия при расчете суммы налога владельцев, если стоимость движимого имущества превышает 3 млн. руб. Налоговую базу увеличивают на соответствующие коэффициенты (от 1,1), если возраст транспортного средства не превысил трех лет,в отношении автомобилей стоимостью до 5 млн. руб., и возраст от 10 лет для транспорта стоимость которых, более 10 млн. руб. При этом, модели транспортных средств, для которых предусмотрены повышающие коэффициенты, поименованы в списке списке министерства Минпромторга.

Когда платится налог на транспорт

Законодательством предусмотрены условия, при которых прекращается обязанность по оплате транспортных платежей и авансов:

- Прекращение прав собственности;

- Ликвидация фирмы (смерь физического лица);

- Угон транспортных средств (случай потребует документального подтверждения);

- Применение действующих льгот (или введение новых преференций).

Во всех случаях, которые не перечисляются данным перечнем, оплата производится:

- До 1 декабря частными лицами;

- До 1 февраля года, который идет следом за прошедшим отчетным периодом.

Авансовые платежи подлежат оплате в сроки, которые предусмотрены региональными законодательными нормами. Для организаций срок отчетности ограничен также 1 февраля. Для иных физических лиц отчетность сдавать не требуется.

Нужен ли КБК по транспортному налогу в отчетности

Отчитываться перед налоговыми органами по транспортным средствам организациям требуется один раз в году. В декларации находят отражение все виды транспорта, которые числятся на балансе фирмы и зарегистрированы в ГИБДД на имя компании. Между тем, некоторые владельцы не упоминают в декларации транспорт, который не используется в деятельности фирмы. Это действие ошибочно.

Дополнительная декларация потребуется тем компаниям, у которых открыты обособленные подразделения, за которыми числятся транспортные средства. В этом случае декларацию и налог уплачивается по месту нахождения подразделения. Транспорт должен быть зарегистрирован по месту использования.

Головной офис на основании п. 1 ст. 363.1 НК также должен составлять декларацию и предоставлять е в ИФНС. Сама декларация состоит из 2 разделов, которые содержат в себе сведения о ТС:

- Марка и государственный номер;

- Мощность двигателя;

- Номер VIN;

- КБК транспортного налога;

- Повышающие коэффициенты;

- Срок эксплуатации средства и дата его выпуска.

Общий итог, который подлежит уплате, указывается в разделе 1 сводно, по всему предприятию.В строке 020 содержится сумма налога, в строке 040 ОКТМО. Сведения об авансовых платежах в декларации не значатся.

Распространенные вопросы

Вопрос 1: Как оформить документы, которые удостоверяют факт угона автомобиля. Как рассчитать налог с автомобиля, по ка он числится в розыске?

Руководствуясь нормами, которые установлены ст. 28 НК компании потребуется взять в соответствующих органах справку, где содержатся сведения о дате и месте угона и идентификационные данные транспорта. Обратиться за ней можно в следственные органы. Далее передать сведения об угоне в ГИБДД и сотрудникам налоговой службы.

Дата угона послужит точкой отсчета для приостановки начисления транспортного налога. Его расчет следует прекратить в месяце, следующем за месяцем угона ТС (пп. 7 п. 2 ст. 358 НК). Основанием послужит та же справка и органов внутренних дел, в которой указан месяц угона.

Пеня за неуплату транспортного налога

Каждый автовладелец должен ежегодно уплачивать транспортный налог за автомобили, которыми он владеет. При этом заплатить налоги нужно в срок, предусмотренный законодательством. Например, налог за 2017 год нужно оплатить до 1 декабря 2018 года.

Если не уложиться в этот срок, то налоговая инспекция начислит штраф (пеню) за каждый день просрочки. В этой статье Вы узнаете:

Что такое пеня?

Рассмотрим часть 1 статьи 75 налогового кодекса:

1. Пеней признается установленная настоящей статьей денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов, в том числе налогов, уплачиваемых в связи с перемещением товаров через таможенную границу Таможенного союза, в более поздние по сравнению с установленными законодательством о налогах и сборах сроки.

Таким образом, пеня – это штраф за несвоевременную уплату налога.

За какой период начисляется пеня?

Часть 3 статьи 75 налогового кодекса:

3. Пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога, если иное не предусмотрено настоящей статьей и главами 25 и 26 1 настоящего Кодекса.

Пеня начисляется за каждый день просрочки.

Например, если транспортный налог за 2016 год оплачен 5 декабря 2017 год, то пеня будет начислена за 4 дня, т.к. срок уплаты – 1 декабря.

Размер пени по транспортному налогу для физических лиц

- для физических лиц, включая индивидуальных предпринимателей, – одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации;

Разберем детали данного пункта:

- Размер пени зависит от суммы налога. Т.е. если не оплачена большая сумма, то пеня будет больше, если маленькая, то меньше.

- Размер пени зависит от ключевой ставки рефинансирования Центрального банка. Этот пункт усложняет расчет, т.к. ключевая ставка регулярно изменяется. А для расчета нужно использовать именно ту ставку, которая действовала в текущий день.

- За каждый день просрочки начисляется пени в размере 1/300 от ключевой ставки.

Для начала несколько слов о ключевой ставке. Выяснить текущее значение этой величины можно на сайте Центрального банка.

История изменения ключевой ставки приведена в следующей таблице:

| Дата изменения | Новая ставка |

| 26.04.2021 | 5,0 |

| 22.03.2021 | 4,5 |

| 27.07.2020 | 4,25 |

| 22.06.2020 | 4,5 |

| 27.04.2020 | 5,5 |

| 10.02.2020 | 6 |

| 16.12.2019 | 6,25 |

| 28.10.2019 | 6,5 |

| 09.09.2019 | 7 |

| 29.07.2019 | 7,25 |

| 17.06.2019 | 7,5 |

| 17.12.2018 | 7,75 |

| 17.09.2018 | 7,5 |

| 23.03.2018 | 7,25 |

| 12.02.2018 | 7,5 |

| 18.12.2017 | 7,75 |

| 30.10.2017 | 8,25 |

| 18.09.2017 | 8,5 |

| 19.06.2017 | 9 |

| 02.05.2017 | 9,25 |

| 27.03.2017 | 9,75 |

| 19.09.2016 | 10 |

| 14.06.2016 | 10,5 |

| 03.08.2015 | 11 |

Примечание. В таблице приведены значения начиная с 03.08.2015, которые могут использоваться для расчета пени по транспортному налогу начиная с 2014 года. Что касается налогов за предшествующие годы, то они должны быть списаны налоговой инспекцией как безнадежные.

Рассмотрим пример расчета пени:

Предположим, что Иван не успел вовремя оплатить транспортный налог за 2016 год. Он сделал это только 25 декабря 2017 года. Величина налога – 3 000 рублей.

Таким образом, просрочка составила 24 дня. Причем за это время изменилась ключевая ставка ЦБ (18.12.2017). Поэтому первые 16 дней нужно рассчитывать в соответствии со ставкой 8,25, а оставшиеся 8 – 7.75.

Сумма пени составит:

3 000 * (16 * 0,0825 + 8 * 0,0775) / 300 = 19 рублей 40 копеек.

Размер пени по транспортному налогу для юридических лиц

- для организаций:

- за просрочку исполнения обязанности по уплате налога сроком до 30 календарных дней (включительно) – одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации;

- за просрочку исполнения обязанности по уплате налога сроком свыше 30 календарных дней – одной трехсотой ставки рефинансирования Центрального банка Российской Федерации, действующей в период до 30 календарных дней (включительно) такой просрочки, и одной стопятидесятой ставки рефинансирования Центрального банка Российской Федерации, действующей в период начиная с 31-го календарного дня такой просрочки.

Обратите внимание, размер пени рассчитывается по схеме, похожей на рассмотренную ранее. Однако есть и важное отличие. За первые 30 дней юридические лица платят 1/300 от ключевой ставки, а за все последующие – в два раза больше (1/150).

Предположим, что “ООО Вектор”, расположенное в Москве, оплатило транспортный налог за 2016 год 30 марта 2017 года. Величина налога – 6 000 рублей.

Примечание. Срок уплаты транспортного налога для организаций в Москве – 5 февраля (Закон города Москвы “О транспортном налоге”).

Таким образом, просрочка составила 53 дня. Причем за первые 30 дней пени будут начислены как 1/300 ключевой ставки, а за оставшиеся 23 – как 1/150.

Кроме того, 23 марта 2017 года произошло изменение ключевой ставки и это также нужно учитывать при расчете.

Сумма пени составит:

6 000 * (30 * 0,1 / 300 + 16 * 0,0975 / 300 + 7 *0,0975 / 150) = 118 рублей 50 копеек.Как узнать размер пени?

Существуют несколько способов узнать размер пени по транспортному налогу, однако прежде чем переходить к их рассмотрению, хочу обратить Ваше внимание на следующую особенность.

Пени должны увеличиваться ежедневно, однако во всех базах данных налоговой информация отображается с небольшой задержкой. Например, Вы еще не уплатили налог 3 февраля 2018 года и хотите узнать пени. Информация из базы говорит о том, что сумма налога 750 рублей, а сумма пени – 11 рублей 83 копейки. Кроме того, будет указано, что база обновлена 30 января.

Это означает, что пени были рассчитаны только 30 января. Если Вы проведете расчет для текущей даты, то увидите, что сумма будет чуть больше:

750 * (16 * 0.0825 + (14 + 31 + 3) * 0.0775) / 300 = 12 рублей 60 копеекТо есть если Вы оплатите и налог, и пени в соответствии с суммами, указанными в базе налоговой, то Вы останетесь должны налоговой небольшую сумму.

Если Вы хотите избежать подобных проблем, то рекомендую сделать следующее. Сначала оплатите основную сумму налога. После этого подождите несколько дней, пока сумма попадет в инспекцию. После этого пеня будут окончательно пересчитана и Вы сможете оплатить её.

Второй вариант – самостоятельный расчет величины пени и оплата в соответствии с полученной суммой.