Что выгоднее: аренда или ипотека?

Очередная тема, которая затрагивается в новом капиталистическом мире, много тысяч раз. Особенно в Москве. Аренда или ипотека.

Хочу внести свои пять копеек и открыть дискуссию, может кто-то что-то для себя почерпнет, да и в новой пандемической ситуации думаю найдется какое-нибудь зарождающееся семя новой ветки этой темы.

Хочу заметить, ситуации очень разные бывают, у кого-то выгодно аренда у кого-то ипотека. Обсуждаем все.

Аренда

Плюсы аренды:

- Основной плюс аренды — это, насколько я понимаю, мобильность. То есть вы можете найти работу, в принципе в любой точке города или страны и рядом арендовать жилье. И так же, если Вы не определились в каком городе или районе хотели бы жить, можно арендовать там жильё и пожить энное количество времени, чтобы понять целесообразность покупки там недвижимости, чтобы обосноваться там на всю жизнь или какое-то длительное время.

- Можно выбрать квартиру под ситуацию, которая может меняться в течение времени и не раз. Например пандемия, увольнение или закрытия бизнеса. Можно выбрать жильё более демократичное на время становления на ноги. Другой пример, увеличение количества членов семьи, не позволяющей расположится в нынешнем жилье, а как водится к этому времени бюджет и так будет испытывать стресс с добавлением новых статей расходов. Это все можно отнести наверное к мобильности.

- Возможность жить здесь и сейчас в том районе, в котором вы бы не смогли себе позволить купить жилье. Но при этом месячная аренда жилья будет кусаться естественно, но будет возможность прикоснуться к “прекрасному”.

- В арендной квартире не надо думать о будущем квартиры, то есть, текущий ремонт, забота о поверки счётчиков, ремонты подъездов и всякого рода забот общедомовых нужд. Так же выплата налогов капремонтов и т.д. конечно это может входить в стоимость аренды, но об этом голова по отдельности не болит.

Минусы аренды:

- Эмоциональная (не для всех конечно). У тебя нет своего жилья. Ты не можешь (по большей части) сделать арендованную квартиру под себя, не спросив и не получив разрешение от арендодателя. Если снимаешь комнату, то ещё дополнительный напряг — это конечно сосед, с которым приходится мириться, не всегда конечно, но всё же. Нарушение личного пространства, арендодатель может приходить иногда в неудобное время или вообще не предупреждать. Всякое бывает, зависит от арендодателя.

- Мошенничество. Там где рынок большой, а это Москва, конечно очень много мошенников. Можно деньги потерять легко и непринужденно. Думаю, этих примерно куча.

- Не все регистрируют в квартире, или только за доп. плату. А это иногда важно, а если почитать закон то можно узнать, что даже гражданин РФ не может находиться не своем субъекте РФ (там где он зарегистрирован) больше чем 90 дней. И даже если по другому адресу проживает в этом же субъекте тоже нужно регистрироваться. Но этого конечно не соблюдают. Да и подтвердить или опровергнуть где ты живёшь не так просто, не будут этим заниматься органы (я так думаю).

- Риэлторы. Почему-то в РФ без риэлтора очень маленький манёвр. А это комиссионные. А ещё чтобы начать арендовать квартиру сразу нужно значительную сумму денег, это первый месяц, последний месяц, депозит и всё что ещё можно придумать. Так можно и на первоначальный взнос на ипотеку насобирать)) ну об этом позже.

Ипотека

Плюсы ипотеки:

- Своя квартира (пусть и в залоге у банка). Это противоположность первого минуса аренды. Можешь даже перепланировку сделать как хочешь, учитывая все СНиПы конечно, что кстати не каждый делает (печально).

- Помощь от государства. Итак, налоговый вычет до 2 млн (260 000 Р ) на человека от стоимости квартиры. Налоговый вычет на проценты по ипотеке до 3 млн (390 000 Р ) на человека (при уплате человеком 2-НДФЛ ). Материнский капитал 483 882 Р на первого ребенка и на второго, в совокупности 639 432 Р . Также за 3-го можно получить (только в счёт ипотеки) ещё 466 617 Р .

- От банка можно получить каникулы до 6 месяцев при сложном финансовом положении. Арендодатель скорее всего не сможет этого сделать. А в ситуациях, когда проценты будут падать, то можно сделать рефинансирование.

- Купленное жильё, обычно это новостройки — если брать московский регион, растут в цене. Инфляцию (официальную) наверное это покрывает, в регионах может и нет. А ипотека выступает в роли финансового плеча. Поясню. Это когда вы покупает условно квартиру за 10 млн при этом своих денег тратите 1 млн, то 9 млн — это плечо и это не ваши деньги, зафиксировали это. Теперь, когда жильё за год выросло например на 10%, это значить, что на свой 1 млн вы заработали 100 000 Р , а на плече(ипотеке), который дал вам банк, вы заработали 900 000 Р . Справедливости ради, это работает и в обратную сторону, но жилье чаще растёт нежели падает (кризис). Но конечно при всем этом шикарном “заработке” конечно не забываем, что это все же кредит и по нему нужно платить проценты. Но приятно думать, что на этом кредите не только банк зарабатывает, но и Вы. Но не думайте продавать жильё на радостях — по крайней мере не раньше 3 лет, иначе на тот доход, который вы насчитали, ещё надо будет платить налог на прибыль. Есть и вычеты и льготы, это ещё глубже надо раскрывать, я и так удалился от темы. П.С. обычно когда платеж по ипотеке равен стоимости аренды, это выгоднее, но условий куча.

Минусы ипотеки:

- Много денег нужно на первоначальный взнос — от 10% и выше. Это солидная сумма, которая не собирается с пары зарплат. Особенно по ценам Москвы. Также нужно переплачивать за квартиру и тоже много, но тут помогает та же инфляция, которая мешала до этого. Через 20 лет размер вашего ежемесячного платежа — это уже не те деньги. А квартира ваша стоит в два раза дороже. Но это лирика. Справедливости ради, часто обсуждают, что когда платишь арендодателю, то незнакомому дядьке идут деньги, а с другой стороны банк — тот же дядька. Дилемма. Но внесу одну корректировку. В ежемесячном платеже банка две составляющих: это долг и процент за пользованием кредита. Так вот, процент можно считать тем же самым, что вы бы отдали арендодателю, а вот долг — это вы уже кладете так сказать в свою копилку стоимости своего жилья.

- Быт. Всех соседей, которые не полюбились вам, приходится полюбит. Иначе это надолго и неприятно, а платить долго, перепродавать накладно. Здесь коммунальные дела, ремонт подъезда — некоторые становятся прям жандармами общения с УК (но этот фанатизм наверное приносит удовольствие, тогда это в плюсы).

- Не мобильность. Ну тут всё понятно, первый и главный плюс аренды жилья.

- Если купили новостройку, а это частое дело при покупки в ипотеку, то вам достается в придачу не развитая инфраструктура и ремонты на протяжении нескольких лет (шумы, грязь, строители по всюду).

Пишите свои плюсы и минусы.

Дискуссии. Обсуждаем финансовые вопросы и даем советы друг другу

Поделюсь нашей историей. В свое время были против ипотеки, путешествовали – меняли города, места работы и соответственно жилье. Аренда подходила как нельзя лучше. Решили переехать в московский регион, о своей квартире даже не мечтали. На минуточку: приехали в Москву вдвоем (муж и жена), ни работы, ни готовых помочь знакомых, со 100 тысячами рублей в кармане. Начали искать квартиру. занятие не из приятных. сплошное жулье – раз! Два – тысяч 70 нужно отдать за жилье (аренда за первый и последний месяц + риэлторские), если арендовать через риелтора, конечно. Ладно еще, если квартира окажется хорошей. А вдруг через неделю захочется съехать. деньги уже никто не вернет. И это хорошо, если удастся тот же депозит вытащить. хозяева разные бывают, могут и найти к чему придраться, чтобы не отдавать деньги за последний месяц. Нам, можно сказать, повезло. Нашли на непопулярном сайте комнату с хозяином в центре Москвы. просто с нереальным видом! 25 000 рублей (коммуналка включена). Все удобства, хозяин – дедушка 80 лет – просто замечательный, да еще и бонусом с апреля по октябрь на даче. Прожили 1,5 года. Все было хорошо. Обдумывали снять квартиру близ МКАДа, ничего подходящего не нашли. Начали подумывать о расширении семьи и как-то скитаться с квартиры на квартиру – удовольствия мало. Взвешивали аренду и ипотеку. за и против. просчитывали с разных сторон. Благодаря кризису в связи с пандемией взяли квартиру в ипотеку. Даже если бы не эпидемиологическая ситуация. взяли бы позже под больший процент, но взяли бы. Да кредит, да долг, много забот, нервотрепки, не все устраивает (те же соседи). но здесь мы хозяева, а не арендодатель. Это наша жизнь, наша атмосфера, обстановка, которую мы создаем, исходя из своих желаний, приоритетов и обстоятельств. Сейчас мы платим в месяц 24 000 рублей за ипотеку, 5500 за коммуналку. Ремонт, конечно, это значительные затраты, но по большей части – единовременная трата (речь не про поклейку обоев, а о более масштабном строительстве квартиры с нуля). Но тут понятно за что ты платишь. При аренде деньги уходили в никуда, а тут “зато свое” и делаешь под себя и для себя. Своя квартира (пусть и в ипотеку) – это определенный уровень жизни, когда человек созрел. И здорово, когда ты сам скопил, заработал на первоначальный взнос, а не мамка с папкой подогнали. И погашаешь ты также сам. Это хорошо мотивирует на отсутствие лишних трат на всякую ерунду. Своего рода дисциплина! Аренда – это временный пункт, более холостяцкий вариант. Хоть сейчас и в моде всякие каршеринги, но свое есть свое. Склоняются к аренде люди, живущие одним днем. Стремиться нужно! Выгоднее ли аренда, чем ипотека? Лишь тем, что живешь, не думая о завтрашнем дне и без лишних заморочек. Ипотека – накладна изначально. Со временем (особенно после выплаты) выгода станет ощутима.

Что выгоднее: ипотека или аренда

В вечном квартирном вопросе люди делятся на 2 лагеря: арендовать жилье или приобрести собственное. Разберем достоинства и недостатки каждого варианта.

Аренда жилья в России не настолько развита, как в Европе. Многие воспринимают такой формат как временное решение – это подходит для тех, кто еще не определился с семьей или планирует сменить город. Поэтому в нашей стране аренду и ипотеку рассматривают разные целевые аудитории.

Съемное жилье

Плюсы

Наем дает свободу и мобильность – легко подстроиться под обстоятельства. Этот вариант подходит для тех, кто еще не определился, в каком городе хочет жить, в какой компании работать, создавать ли семью и т.д.

Из арендованной квартиры проще выехать – хоть за один день, – сменить место жительства, перебраться ближе к новой работе, чтобы не тратить время на дорогу.

По сравнению с заемщиком у нанимателя нет строгих долгосрочных обязательств. Если у нанимателя ухудшилась финансовая ситуация, – например, уволился с работы и потерял стабильный доход – проще найти вариант подешевле.

Арендатор не думает, как содержать жилплощадь, ведь ее ремонтирует владелец.

Минусы

Рынок аренды в России нельзя назвать надежным. Съемщик не защищен, даже если с арендодателем заключен договор. Владелец жилья по собственному желанию или из-за изменившихся жизненных обстоятельств может попросить жильцов съехать – им в срочном порядке придется искать новый вариант.

Арендатор зависит от арендодателя в вопросах, касающихся жилплощади прямо – покрасить стены, повесить полку, поменять раковину, даже косвенно – принять гостей на пару недель, родить ребенка, завести питомца.

И наем, и ипотека требует постоянных финансовых вливаний. Но у ипотеки есть установленный срок, а у аренды срок определяется необходимостью крыши над головой, то есть до конца жизни.

В итоге денежные траты на ипотеку заканчиваются получением квартиры в полную собственность после закрытия долга. У аренды в этом отношении результат нулевой – в итоге наниматель остается ни с чем.

Наем жилья в России – это вариант только для трудоспособных, потому что на обычную пенсию или стипендию невозможно снимать жилплощадь привычного уровня.

С каждым годом стоимость аренды неумолимо растет. Платежи по ипотеке остаются неизменными (за исключением договоров с плавающей ставкой, но это непопулярный вариант кредитования).

Сменить съемную квартиру на собственное уютное жилье легко с ипотекой Совкомбанка от 5,9% годовых! Не тратьте время на оформление справки о доходах – вам понадобятся только паспорт и один дополнительный документ. Узнать подробности и подать заявку на ипотеку по двум документам можно прямо сейчас.

Ипотечное жилье

Ипотеку выбирают люди со стабильным доходом, у которых есть определенность в карьере, чаще всего – люди семейные.

Плюсы ипотеки

Это, пожалуй, единственный способ быстро приобрести жилье, если на это не хватает личных сбережений. Да, это покупка идет в кредит, но в перспективе у заемщика в собственности будет квартира.

Годами копить деньги – рискованный вариант, потому что цены на недвижимость растут, а деньги обесцениваются. В широком ассортименте ипотечных программ можно найти наиболее подходящий вариант и сразу сделать примерный расчет.

Недвижимость – это актив. Заемщик платит деньги не просто за проживание. Он вкладывается в дорогостоящее имущество и защищает денежные средства от инфляции.

При необходимости владелец продаст квартиру и получит вложения обратно. При съеме это невозможно – потраченные на аренду деньги уже никогда не вернутся.

Можно отремонтировать жилплощадь под свои потребности, нужды и вкусы, сделать всё под себя. Арендодатели, как правило, не приветствуют даже небольшие изменения, не говоря уже о серьезных – например, перепланировке.

Ежемесячный взнос по ипотеке не меняется (исключение – плавающая ставка), в то время как арендные платежи периодически повышаются.

При ипотечных выплатах можно получить помощь от государства – налоговый вычет до 650 тысяч рублей, использовать материнский капитал (если у заемщика или созаемщика есть на него право).

Минусы ипотеки

Пожалуй, главный минус – банк может изъять предмет залога по решению суда для возврата долга, если клиент не вносит платежи. Поэтому покупка квартиры в кредит требует жесткой финансовой дисциплины.

Неудивительно, что ипотека даже у человека со стальными нервами способна повысить уровень тревожности по поводу стабильности работы и дохода.

Совет от банка:

Рекомендуем создать «подушку безопасности»: сумму, равную как минимум 6 ежемесячным платежам. А если оформите эту сумму во вклад – будете получать дополнительный доход.

Даже при нынешней ситуации на рынке, когда ипотечные ставки постепенно снижаются, ипотека требует бòльших финансовых вливаний, чем наем. К этому готов не каждый – с точки зрения и первоначального взноса, и последующей экономии на ежемесячных тратах.

Постоянные вложения в крупный и мелкий ремонт ожидают обладатели ипотеки. Недвижимость – даже с качественной и дорогой отделкой, – помимо квартплаты и платежей по кредиту, точно потребует обновления.

Периодически менять сантехнику, красить стены или переклеивать обои, ремонтировать мебель – это задачи и статьи расходов собственника жилья.

Какой должен быть первоначальный взнос

В обоих случаях нужна стартовая сумма – ни в аренду, ни в ипотеку без вложений зайти не получится. Конечно, первоначальный взнос на аренду жилья будет намного меньше, чем на покупку собственной квартиры. Это большой плюс, если жилплощадь нужна срочно. Аренда в этом отношении гораздо доступнее.

Главное преимущество ипотеки в том, что первоначальный взнос идёт на оплату собственной квартиры, а не владельцу съёмного жилья.

Для ипотеки

Для первоначального взноса по ипотеке нужно минимум 10% от стоимости выбранного объекта недвижимости. Есть ипотечные кредиты без первоначального взноса, но по ним ставка будет гораздо выше.

Поэтому на первоначальный взнос лучше не оформлять дорогой потребительский кредит, чтобы не увеличивать долговую нагрузку. Попробуйте накопить первоначальный взнос с картой “Халва” – вам возвращается по ней до 10% на остаток ваших денег на карте.

Для аренды

При аренде обычно единовременно вносят сумму, равную трем ежемесячным платежам за выбранный вариант. В нее входит оплата первого и последнего месяца аренды и вознаграждение риэлтору, если квартира нашлась через агентство.

Примеры

В краткосрочной перспективе аренда принесет нанимателю существенно меньше затрат, чем ипотека заемщику (взять хотя бы первоначальный взнос по ипотеке). Но на длинном горизонте все не так очевидно.

Возьмем для примера однокомнатную квартиру в Санкт-Петербурге, не в историческом центре, недалеко от метро (5-10 минут ходьбы), стоимостью 25 000 рублей в месяц за аренду.

Предположим, найдена она через агентство, поэтому к стоимости первого и последнего месяца добавляем вознаграждение посреднику. Наш первоначальный взнос для аренды составит 75 000 рублей. Теперь считаем стоимость аренды за 20 лет с небольшими регулярными повышениями цены. Примерная сумма – 9 500 000 рублей.

Для расчета по ипотеке берем похожую однокомнатную квартиру в том же районе за 7 000 000 рублей. Первоначальный взнос – 1 500 000 рублей. Ежемесячный платеж – 38 000 рублей. За 20 лет общая сумма затрат составит примерно 10 600 000 рублей.

В нашем примере разница за 20 лет составит 1 100 000. Сумма довольно крупная. Но в случае съема жилья 9 500 000 рублей будут потрачены на чужую жилплощадь и уже не вернутся ни в каком виде.

В то время как квартира, купленная в ипотеку, как уже было сказано, – это актив, который при необходимости владелец продаст по рыночной стоимости или передаст по наследству. А с учетом повышения цен на недвижимость стоимость при продаже, вероятно, покроет переплату по ипотеке.

Ипотека vs. аренда: что выгоднее в 2022 году

Прошлым летом мы подсчитали , что тем, у кого нет своего жилья, выгоднее купить квартиру на заёмные средства; а тем, у кого есть в собственности однокомнатная квартира, выгоднее сдавать её и не брать ипотеку, а копить на квартиру побольше. За год многое поменялось: цены на квартиры выросли, ставки по ипотеке снизились, а ещё появился налог на вклады. Вот свежие расчёты в битве « ипотека против аренды двухкомнатной квартиры » .

Сценарий 1. У вас нет собственного жилья

В этом случае есть две возможные стратегии: купить двухкомнатную квартиру или снимать, откладывая часть денег для покупки недвижимости в будущем. Средняя стоимость покупки двухкомнатной квартиры в Москве — 12,7 миллиона ₽, средний размер арендной платы — 44 тысячи ₽ в месяц.

Предположим, что у вас уже есть накопления в размере 2 миллионов ₽. Это составляет около 15% от стоимости квартиры — достаточная сумма для первоначального взноса по ипотеке.

Важно. Размер минимального взноса по ипотеке сегодня составляет 10%, однако важно понимать, что ипотека с маленьким первоначальным взносом — это риск, и покупка жилья в ипотеку при отсутствии достаточного уровня благосостояния может обернуться финансовым рабством.

С точки зрения банка первоначальный взнос является гарантом платёжеспособности заёмщика, и чем меньше его размер, тем больше вероятность просрочки ипотечных платежей или банкротства клиента. Кредитное учреждение вынуждено компенсировать эти риски более высокой процентной ставкой, и заёмщик в итоге переплачивает.

Чем ниже первый взнос, тем выше срок кредита, плюс это увеличивает размер ежемесячных платежей и стоимость страховки. Так что предложения по ипотеке с маленьким первоначальным взносом (и тем более без него) могут оказаться не такими выгодными, как кажется на первый взгляд.

Интересный факт: претендентов на ипотеку с маленьким первым взносом банки проверяют наиболее тщательно.

Кстати, в некоторых банках при первоначальном взносе менее 20% действует стандартная надбавка к ипотечной ставке в размере 1%.

Купить квартиру в ипотеку

Средний размер ставки по ипотеке на март 2022 года — 7,3% годовых. Предполагаемый уровень инфляции — 5,67%. Допустим, эти данные не будут меняться со временем.

Если в таких условиях брать ипотеку на 5 лет, то ежемесячный платёж будет 213 390 ₽, а переплата составит 2 103 435 ₽ (16,6% стоимости квартиры). Если срок ипотеки составит 10 лет, то ежемесячный платёж составит 125 897 ₽, а переплатить придётся 4 407 613 ₽ (34,7% стоимости квартиры). Если же оформлять ипотеку на 15 лет, то ежемесячный платёж составит 97 978 ₽, а переплата — 6 936 066 ₽ (54,6% стоимости квартиры).

Снимать квартиру и копить

Предположим, что часть той суммы, которую можно было бы потратить на ежемесячный платёж по ипотеке, вы будете платить за съёмную квартиру, а остальное — отправлять на пополняемый вклад с капитализацией процентов.

Размер средней ставки по вкладам в марте 2022 года составляет 5% годовых. В таком случае за 5 лет у вас получится накопить 14 073 867 ₽, за 10 лет — 15 643 199 ₽, за 15 лет — 17 793 680 ₽.

Открыть вклад с выгодной ставкой

Вывод

При нынешней стоимости аренды и размерах ставок по вкладам выгоднее купить квартиру в ипотеку, чем снимать и откладывать сбережения. Учитывая уровень инфляции, который сейчас превышает доходность по вкладам, квартира сильно подорожает, и её не получится купить на накопления.

Посмотреть ставки по ипотеке

Сценарий 2. У вас есть своё жильё, но вы хотите переехать в квартиру побольше

Предположим, что вы проживаете в однокомнатной квартире стоимостью 9 миллионов ₽ (средняя цена «однушки» в Москве). При этом вы являетесь собственником квартиры и можете свободно её продать или сдать в аренду. Но вам хотелось бы перебраться в квартиру побольше.

Продать свою квартиру и купить новую

В среднем двухкомнатная квартира в Москве стоит 12,7 миллиона ₽. Если продать вашу квартиру за 9 миллионов ₽, то эту сумму можно будет использовать в качестве первоначального взноса по ипотеке (то есть всего у банка придётся занять 3,7 миллиона ₽). Средняя ставка по ипотеке на февраль 2022 года — 7,23% годовых, а предполагаемый уровень инфляции — 5,67% (для простоты расчётов допускаем, что эти данные не будут меняться со временем).

Если при этих условиях брать ипотеку на пять лет, то ежемесячный платёж по ней составит 73 614 ₽, а переплата — 716 844 ₽. Если оформлять ипотеку на 10 лет, то платить за неё придётся 43 343 ₽ в месяц, а сумма переплаты составит 1 501 100 ₽. Если же платить за ипотеку в течение 15 лет, то ежемесячный платёж будет 33 672 ₽ в месяц, а размер переплаты составит 2 360 911 ₽.

Сдавать свою квартиру и арендовать жильё побольше

Средняя стоимость аренды однокомнатной квартиры в Москве — 35 тысяч ₽, а двухкомнатной — 44 тысячи ₽. Если сдать свою «однушку» и снимать двухкомнатную квартиру, то потребуется ежемесячно доплачивать 9 тысяч ₽.

Предположим, у вас каждый месяц есть 73 614 ₽. В первом случае вы тратили бы эти деньги на ежемесячный платёж по ипотеке. Во втором — 9 тысяч ₽ из этих денег пойдут в качестве доплаты за съём квартиры, а оставшиеся 73 605 ₽ каждый месяц будут отправляться на пополняемый вклад с капитализацией процентов по ставке 5% годовых. Таким образом, за 5 лет можно заработать на вкладе 4 442 644 ₽.

Аналогичным образом рассчитаем данные для накоплений вместо ипотеки в течение 10 и 15 лет.

Выводы

Если вы являетесь собственником однокомнатной квартиры и мечтаете о квартире побольше, выгоднее будет продать её и использовать эту сумму в качестве первоначального взноса за ипотеку.

Мнения: брать квартиру в ипотеку vs. арендовать жильё

Мы нашли героев, которые придерживаются разных точек зрения насчёт того, покупать ли своё жильё в ипотеку или не брать большой кредит и жить в арендованных квартирах.

Убеждённые арендаторы

«Во-первых, мы всё дальше уходим от экономики владения — мы не покупаем машину, а пользуемся каршерингом, оплачивая только те минуты, когда автомобиль нам реально нужен. Мы не покупаем фильмы на дисках, а берём их напрокат в стриминг-сервисах. Почему с квартирой должно быть иначе?

Во-вторых, в условиях современного мира деньги могут работать гораздо эффективнее, нежели будучи погруженными в ипотечную кабалу, поэтому, арендуя квартиру, можно распоряжаться финансами гораздо более эффективно. Например, пару лет назад можно было купить биткойны».

«Я много путешествую, нет смысла тратить деньги на покупку своего жилья. Есть семейная квартира в родном городе. Каким будет моё постоянное место жительства — пока не определился».

«Считаю, что необязательно иметь свою квартиру, пока не стоит вопрос о том, чтобы завести семью. Женщина выходит замуж и из дома родителей уходит жить к мужу. Или одна — в общежитие/на съёмную квартиру 🙂 А ещё психологически важно жить в своей квартире к моменту, когда у вас появятся дети и надо будет их регистрировать. Пока этого нет — вполне можно арендовать жильё. К тому же у меня пока нет денег на первоначальный взнос, и пока неизвестно, когда они будут :(».

Те, кто решил переехать из съёмной квартиры и взять ипотеку

«Делаю так третий раз и каждый раз удачно. Каждый раз выходил в плюс или в 0. Ну, если ремонт не считать 🙂 Считаю, что аренда — зло. К тому же сейчас аренда и ипотека по цене почти сравнялись. Можно за 50 тысяч снимать квартиру, а можно в своей ипотеку оплачивать этой же суммой.

Ипотечная квартира — это моя собственность, хоть и с обременением банка. Это стабильность: не придётся переезжать и искать замену по желанию левой пятки арендодателя. Никто не придёт с проверкой “А как вы тут живёте?” и не поднимет месячную оплату (она зафиксирована договором). Это возможность сделать ремонт по своему вкусу…

Ипотека — это принуждение к накоплению. Что остаётся после года аренды? Только расходы. А после года выплаты ипотеки вы постепенно уменьшаете долг банку, “выкупая” ещё несколько своих квадратных метров. И это ваши деньги при продаже квартиры в будущем.

Ипотека — не кабала, купленную в ипотеку квартиру можно сдать в аренду или продать до истечения срока выплат в любое время (ограничение — законодательный срок для продажи без уплаты налога, но он действует и без ипотеки).

Рост стоимости недвижимости окупает банковский процент по ипотеке. Да, при покупке в договоре цена с процентами будет почти вдвое больше. Но не забывайте, что это цена не сейчас, а через 20 лет, которые вы проживаете с комфортом в своём доме. Вспомните, что вы могли купить на те же деньги 20 лет назад? Чего будет стоить рубль через 20 лет? А квартира всегда будет иметь цену».

«Мне комфортнее жить в своей квартире. Можно сделать ремонт и перепланировку под себя. Можно завести собаку. К тому же это инвестиция. Иметь недвижимость — это залог спокойствия насчёт будущего. При необходимости можно будет её сдавать и получать доход».

«Уровень инфляции сделал вложение в недвижимость единственной возможностью для сохранения накоплений».

Что следует иметь в виду

На самом деле выгодный для вас вариант будет зависеть от дохода семьи, её состава, региона проживания, возможности получить льготные условия — например, социальную ипотеку. Учесть всё это в одном тексте невозможно. Равно как и невозможно предугадать, что будет происходить на рынке недвижимости, со ставками по вкладам и ипотеке или с доходностью облигаций.

Как мы считали и откуда брали данные

Средняя стоимость продажи и аренды двухкомнатной квартиры в Москве указана по данным сервиса Domofond.ru за февраль 2022 года. Ставка по ипотеке на февраль 2022 года — 7,23% (по данным Frank RG). Средняя ставка по вкладам — 5% (по данным ЦБ РФ). Предполагаемый уровень инфляции — 5,67%, по данным ЦБ РФ (за февраль 2022).

Для расчёта переплат по ипотеке использовался калькулятор irn.ru, доходности по вкладу — калькулятор (https://1000bankov.ru/vklad/calc/). Полученные цифры округлялись до рублей. Предполагается, что ставки по ипотеке, вкладам и уровень инфляции не менялись в течение 5, 10 и 15 лет. В реальности они могут вырасти или снизиться на любую величину, которую нельзя спрогнозировать. При других исходных данных результаты исследования могут отличаться от приведённых в этой статье.

Разъяснение, как считается налог на вклад свыше 1 миллиона ₽ с 2022 года

С 1 января 2022 года произошли изменения порядка начисления налога на проценты по вкладам физических лиц. Теперь начисляют налог и на вклады свыше одного миллиона ₽ , и на депозиты: 13 % начисляется на совокупный процентный доход, полученный по вкладам (рублёвым и валютным) за вычетом необлагаемого лимита.

Лимит рассчитывается так: 1 000 000 * текущая ключевая ставка. Например, сейчас ключевая ставка равна 5%, поэтому сумма необлагаемого дохода составит 50 000 руб.

При расчёте лимита применяется ключевая ставка, установленная на начало года.

Пример расчёта налога: У физлица в течение всего 2022 года открыт вклад на сумму 900 000 ₽ под 5,6% годовых. За отчётный период доход составит 50 400 ₽ (900 000 * 5,6%). Из этой суммы вычитается необлагаемая налогом сумма в размере 50 000 ₽ (для расчёта взят последний показатель ключевой ставки 5%, но, это значение — переменное). Налог будет начислен на разницу и составит: (50 400–50 000)/100*13% = 52 ₽ .

В данной статье расчёты проводились с учетом ставки 4,25%, актуальной на начало года.

Ипотека или аренда: что выгоднее

Потребность в отдельном жилье в момент возникает у всех, а вместе с ней появляется вопрос, каким должно быть это жилье: собственным, купленным в ипотеку, или арендованным. Многие семьи в этом случае выбирают аренду, считая, что она требует меньше ежемесячных затрат, позволяет семье оставаться мобильной и в целом якобы обходится значительно дешевле. Но так ли это? Разбираемся, что выгоднее в краткосрочной и долгосрочной перспективе — снимать квартиру или купить собственную в ипотеку, а также рассматриваем плюсы и минусы каждого из этих вариантов.

Аренда квартиры: плюсы и минусы

Плюсы

- Мобильность. Основной плюс аренды — отсутствие привязки к конкретной квартире и возможность легко сменить место жительства, район или даже город. Например, если хочется жить поближе к новой работе или рядом с хорошей школой для ребенка, можно расторгнуть арендный договор и снять жилье в новом месте — тогда как с ипотекой так сделать не получится.

- Отдельное жилье без накоплений. Даже если у семьи на данный момент нет средств на первоначальный взнос, она может снимать отдельную квартиру и жить самостоятельно, без необходимости делить помещение с родственниками или соседями.

- Возможность регулировать расходы на жилье. Если арендные платежи в момент начинают занимать слишком большую долю семейного бюджета и выплачивать их становится тяжело, можно переехать в более дешевую квартиру и тем самым быстро снизить финансовую нагрузку. С ипотекой сделать так будет сложнее — придется оформлять рефинансирование либо просить банк о кредитных каникулах.

- Отсутствие трат на содержание жилья. Если в съемной квартире ломается — например, сантехника, трубы или бытовая техника — ремонтом обычно занимается собственник, а не арендатор. Расходы на обслуживание — взносы на капремонт, налог на недвижимость и так далее — также чаще всего ложатся именно на собственника.

Минусы

- Невозможность долгосрочного планирования. Арендаторы часто оказываются в незащищенном положении, поскольку собственник имеет право выселить их в любой момент, особенно если квартира сдается без официального договора. этого возникают сложности с долгосрочным планированием, поскольку семья не может быть уверена, где и на каких условиях она будет жить через несколько лет.

- Необходимость подчиняться условиям собственника. В одних съемных квартирах нельзя жить вместе с домашними животными, в другие не дают заселиться с ребенком, в третьих в качестве арендаторов не готовы видеть одиночек — подстроиться под все эти условия может быть сложно даже идеальным арендаторам.

- Невозможность изменить жилье под себя. Арендатор не может сделать подходящий ремонт, вывезти ненужную мебель или сделать перестановку — все даже минимальные изменения необходимо согласовывать с собственником. К тому же, в такую квартиру нет смысла вкладываться финансово, поскольку арендодатель может попросить жильцов съехать в любой момент.

Покупка квартиры в ипотеку: плюсы и минусы

Плюсы

- Собственная недвижимость. И съем квартиры, и ипотека предполагают внесение ежемесячных платежей, однако в первом случае эти деньги уходят в чужие руки, а во втором — вкладываются в собственное жилье, которое после выплаты кредита будет полностью принадлежать вам. Эта квартира становится вашей собственностью, которой вы сможете распоряжаться по своему усмотрению — например, сделать в ней ремонт или перепланировку, а впоследствии продать или сдать ее, чтобы получить дополнительный доход.

- Инвестиция в будущее. Недвижимость остается одним из базовых способов вложения и сохранения средств, поэтому ее можно использовать как относительно стабильный инвестиционный актив, который поможет защитить сбережения от инфляции. К тому же со временем ее стоимость может повыситься, что позволит дополнительно заработать на ее перепродаже.

- Быстрая покупка без многолетних накоплений. Ипотека позволяет быстро купить квартиру даже в том случае, если у покупателя нет для этого достаточных накоплений. инфляции и постепенного обесценивания денег долго копить нужную сумму может быть невыгодно, тогда как при выплате ипотеки инфляция наоборот будет играть покупателю на руку, делая последующие платежи фактически более выгодными.

Минусы

- Большой первоначальный взнос. Необходимость накопить на первоначальный взнос — один из главных факторов, которых люди не решаются на покупку собственного жилья. Минимальный первоначальный взнос в среднем составляет от 20% стоимости квартиры, что для многих является значительной суммой.

- Переплата. При покупке жилья в ипотеку заемщик вынужден выплачивать банку не только полную стоимость самой квартиры, но еще и начисленные на эту сумму проценты. Финальная переплата при этом может составлять до половины стоимости квартиры.

- Необходимость жесткой финансовой дисциплины. Ипотека предполагает регулярные ежемесячные платежи, которые нельзя отложить или задержать — иначе на них будут назначены штрафы и пени.

Что выгоднее: считаем на примерах

Свои плюсы и минусы есть как у аренды квартиры, так и у покупки ее в ипотеку. Разобраться, что из этого будет выгоднее для конкретной семьи, можно только с помощью детальных расчетов, которые будут учитывать все важные переменные: текущую ставку по ипотеке, уровень дохода семьи, стоимость аренды и покупки жилья в нужном районе, наличие сбережений и уровень инфляции. Итог этих расчетов для каждого отдельного случая будет индивидуальным — именно поэтому нельзя дать однозначный ответ, что лучше — аренда или ипотека.

Для наглядности можно сделать базовый расчет для средней семьи, которая выбирает между покупкой квартиры в ипотеку на вторичном рынке и арендой аналогичного жилья в том же районе города. Для примера рассмотрим двухкомнатную квартиру в Новосибирске.

По данным на октябрь 2022 года, средняя стоимость аренды двухкомнатной квартиры в Новосибирске года колеблется от 21 до 27 тысяч рублей в зависимости от района и близости к метро(1). Для упрощения расчетов предлагаем оттолкнуться от стоимости аренды в 25 тыс. рублей в месяц — это двухкомнатная квартира в одном из центральных районов города в пешей доступности от метро. Купить аналогичное жилье можно в среднем за 3,4–3,5 млн рублей (2).

Для оформления ипотеки понадобится первоначальный взнос 20%, то есть 700 тыс. рублей.

Размер средней ставки по ипотеке для покупки вторичного жилья сейчас составляет около 9%. Эта ставка может быть снижена — например, если заемщик является зарплатным клиентом банка или оформляет ипотеку с господдержкой, или наоборот повышена — например, если клиент не может предоставить полноценный первоначальный взнос.

При оформлении ипотечного кредита под 9% годовых на 15 лет ежемесячный платеж составит 28,45 тыс. рублей, а в расчете на 20 лет — уже 25,21 тыс. рублей. Расчет показывает, что ежемесячный платеж равен стоимости аренды, и уже на этом этапе ипотека выгоднее, поскольку после ее погашения у заемщика будет своя квартира в собственности.

Представленные расчеты приблизительны, они имеют смысл только в том случае, если у семьи уже есть средства для оплаты первоначального взноса. Если этих средств пока нет — возможно, в первое время снимать квартиру и одновременно с этим копить деньги на первый взнос будет выгоднее, чем выплачивать ипотеку по слишком большой ставке отсутствия достаточного первоначального платежа.

Чтобы сделать более детальный расчет под ваши условия, можно воспользоваться ипотечным калькулятором. Это позволит узнать приблизительный размер ежемесячного платежа по ипотеке и сравнить его со стоимостью аренды подходящей квартиры в вашем городе.

Итоги

В краткосрочной перспективе арендовать квартиру может быть дешевле, чем оформлять ипотечный кредит, поскольку ежемесячные арендные платежи часто оказываются меньше ипотечных. К тому же у аренды есть и другие плюсы — отсутствие привязки к одному месту, возможность при необходимости быстро сменить место жительства или снять более дешевое жилье.

Однако при долгосрочном планировании в большинстве случаев более выгодной оказывается именно ипотека, особенно тогда, когда у семьи есть средства хотя бы на минимальный первоначальный взнос. При грамотном расчете срока ипотеки ипотечные платежи могут ненамного превышать арендную плату либо вовсе с ней сравняться. При этом в результате эти деньги будут направлены не на оплату чужого имущества, а на выкуп своей квартиры, которая потом останется у вас собственности.

Узнайте, сколько вы сможете взять в кредит и каким будет ваш ежемесячный платеж при оформлении ипотеки на квартиру в Райффайзенбанке. Банк предлагает все виды кредитования на новостройки и вторичное жилье, ипотеку с господдержкой.

Источники

1. Аренда комнатных квартир без посредников в Новосибирске https://neagent.info/novosibirsk/sdam-/

2. Цены на продажу квартир в Новосибирске https://novosibirsk.mirkvartir.ru//

Рекомендуем

Приобретение строящегося или готового жилья от застройщика на условиях льготной ипотеки с господдержкой по субсидированной ставке — выгодный способ обрести свое жилье.

Взять ипотеку или арендовать жильё, сберегать и инвестировать?

Квартирный вопрос испортил не только москвичей. Честно сказать, гамлетовское «быть или не быть?» иногда менее трагично, чем «ипотека или аренда?». Однозначного ответа нет, но можно рассмотреть варианты, когда и что более выгодно.

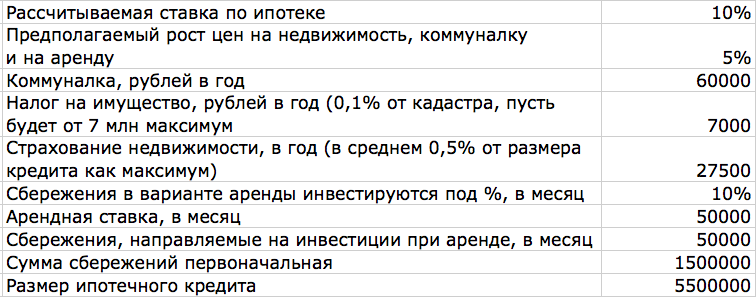

Математика

Для примера возьмем 2 семьи: одна покупает квартиру за 7 млн в ипотеку, внося первоначальный взнос 1,5 млн (чуть больше 20%, что наиболее типично для молодой семьи), а вторая семья снимает квартиру стоимостью 7 млн и откладывает свободные средства в 1,5 млн и ежемесячные свободные средства в консервативные облигации под 10% годовых.

Ниже прочие вводные:

Нет затрат на ремонт ни у одной семьи. Дополнительные вводные:

- Доходы семьи с ипотекой 100% белые, им хватает на имущественный вычет.

Итак, сравним, что выгоднее для разных сроков ипотечного кредита. Возьмем периоды в 5, 10 и 15 лет.

5 лет

Ипотека

Аренда

10 лет

Ипотека

Аренда

15 лет

Ипотека

Аренда

Выводы: начиная с 10-летнего срока, аренда и ежемесячные инвестиции оказываются интереснее, чем ипотека. Более того, если инвестиции делать на ИИС, то доходность в 10% годовых можно повысить за счёт вычета.

Реальность

Помимо математики, есть и не вполне математические факторы, когда аренда может оказаться выгоднее ипотеки в определённый период жизни или при следующих обстоятельствах:

- Если человек не вполне уверен, в каком районе хочет жить, в каком составе (есть неопределённость в семейном статусе), наконец, в каком городе или стране, то нет смысла покупать, а уж тем более в ипотеку, недвижимость, которую придется продавать через пару лет и менять на другое жильё, причём операция может оказаться убыточной.

В итоге универсального рецепта нет, нужно смотреть на ситуацию в комплексе и по обстоятельствам, учитывая ваши прочие финансовые цели, планы на будущее, текущее финансовое положение и так далее. С другой стороны, вариативность — это гибкость, так что начинайте с постановки целей и личного финансового плана, чтобы ответить на вопрос «ипотека или аренда?» применительно к себе.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Москва, ул. Летниковская, д. 2, стр. 4

Будьте в курсе новых публикаций!

Подпишитесь на дайджест «Открытого журнала» и получайте подборку публикаций за неделю.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Аренда или ипотека: что выгоднее в современной России

В отличие от многих западных стран, где высокая доля граждан живут в арендном жилье, в России аренду чаще воспринимают как временное явление. Представители поколения Y и Z — основные потребители на рынке недвижимости — нацелены на аренду жилья, но это пока они молоды и мобильны.

Ипотека требует бóльших свободных средств в сравнении с платежом аренды, а главная сложность съемных квартир — это отсутствие цивилизованного рынка сдачи жилья. Рассказываем, что в современной России выгоднее, ипотека или аренда квартиры, а также о плюсах и минусах владения и найма жилья.

Эксперты в этой статье

- главный эксперт аналитического центра ЦИАН Виктория Кирюхина

- заместитель директора департамента аренды компании «Инком-Недвижимость» Оксана Полякова

- руководитель департамента консалтинга и аналитики агентства недвижимости «Азбука жилья» Ярослав Дарусенков

- управляющий директор сети «Миэль» Мария Жукова

Что выгоднее: аренда или ипотека

Ежемесячные платежи по ипотеке чаще всего существенно превышают стоимость аренды и являются ощутимой статьей расходов семейного бюджета. Даже при наличии минимального первоначального взноса покупка средней однокомнатной квартиры в крупных городах России требует бóльших свободных средств для выплаты ипотеки в сравнении с платежом аренды.

Однако снижение ставок по ипотеке, а также льготная ипотека под 6,5% для покупки квартир в новостройках сделали жилищные кредиты более доступными. По прогнозу «Инком-Недвижимости», вследствие снижения ипотечных ставок спрос на вторичном рынке купли-продажи способен вырасти на 5–15% (в зависимости от комнатности объектов), в том числе за счет бывших арендаторов, решивших приобрести жилье.

Появление льготной ипотеки на рынке позволит текущим арендаторам частично перейти в категорию собственников, однако кредит на однушку под 6,5% оказывается дороже, чем съемное жилье. Так, по подсчетам ЦИАН, если заемщик решил рассчитаться за ипотеку на однокомнатную квартиру за десять лет, то по всем крупным городам (население 500 тыс.+) платеж по ипотеке оказывается выше ставки аренды. Меньше всего придется доплачивать относительно аренды при десятилетней ипотеке в Краснодаре, Саратове, Махачкале (не более 1,5 тыс. руб.). Больше всего — в Москве (32 тыс. руб.), Санкт-Петербурге (19,7 тыс. руб.) и Владивостоке (13,2 тыс. руб.).

Если же ипотеку взять на срок 20 лет, то ситуация улучшится. По данным ЦИАН, в 23 городах и областях из 31 субъекта (население 500 тыс.+) платеж по ипотеке для однокомнатной квартиры с первым взносом 20% от стоимости оказывается ниже средней арендной ставки. Ипотека выходит дороже в Москве (7 тыс. руб. в месяц), Санкт-Петербурге (3,5 тыс. руб.), Астрахани (2,6 тыс. руб.).

Разница аренды и платежа по льготной ипотеке под 6,5% для однокомнатных квартир

* Ставка аренды рассчитана для предложений в домах, построенных после 2000 года

Таблица: ЦИАН

«Льготная ипотека на 20 лет позволяет жителям многих крупных городов вносить банку ежемесячный платеж меньше, чем если бы речь шла об аренде. Естественно — чем выше первый взнос, тем выгоднее оказывается ипотека в сравнении с арендой. К примеру, средний чек сделки в Москве составляет 12,5 млн руб. При первом взносе 20% и льготной ипотеке на 20 лет ипотечный платеж составит 74,5 тыс. руб. При первом взносе 50% — уже 46,5 тыс. руб.», — отмечает главный эксперт аналитического центра ЦИАН Виктория Кирюхина.

Сложности ипотеки

У аренды и ипотеки разная целевая аудитория. В нашей стране наличие собственной жилплощади обеспечивает человеку определенный социальный статус, в зрелом возрасте жить в съемных квартирах не принято, говорит заместитель директора департамента аренды «Инком-Недвижимости» Оксана Полякова. По ее словам, институт аренды жилья в России пока недостаточно развит, чтобы наем в течение всей жизни был психологически комфортным.

Главный довод за собственное жилье — возможность обустроить квартиру под себя, так как нередко арендодатель не позволяет производить какие-то существенные изменения в квартире, отмечают в «Инкоме».

Ипотечный кредит повышает озабоченность относительно своей работы, что в данном случае означает наличие возможности стабильных платежей в банк в счет погашения ипотеки и процентов по ней, считает руководитель департамента консалтинга и аналитики агентства недвижимости «Азбука жилья» Ярослав Дарусенков. Тем не менее, по его мнению, при должном планировании своего бюджета ипотека вполне реалистична.

Собственное жилье более надежно в отличие от аренды, где наниматель сегодня пока слабо защищен, а налоги и коммунальные платежи не могут сравниться по цене с арендой, говорит Кирюхина. «Если для работающего человека это не принципиально, то размер средней пенсии не позволяет и дальше арендовать квартиру, поэтому ее приобретение становится необходимостью для большинства россиян, притом что в Европе аренда жилья на протяжении всей жизни — обычная практика», — отмечает аналитик.

«По своей сути, аренда предполагает постоянный отток денежных средств, а на выходе ничего не остается. Грубо говоря, нечего оставить в наследство. Поэтому при выборе покупки или аренды жилья многое зависит от личных стратегий каждого», — отмечает Дарусенков.

Ипотеку предпочитают семейные люди, финансово стабильные, уверенные в том, что они смогут своевременно вносить ипотечные платежи, которые знают, где они хотят жить, считает управляющий директор сети «Миэль» Мария Жукова. Кроме того, по ее словам, чтобы позволить себе взять ипотеку, у заемщика должны быть собственные средства для внесения первоначального взноса, определенный стаж работы, в том числе на последнем месте, и уровень дохода, чтобы банк ему одобрил кредит.

Полезные статьи про ипотеку

Плюсы и минусы аренды

Как правило, аренда является временным решением, хотя иногда, в зависимости от обстоятельств, и долгосрочным, но все равно большинством не воспринимается как навсегда. В краткосрочном плане аренда квартиры несет в себе объективно меньшие затраты, чем единовременные вложения в приобретение квартиры, отмечает Ярослав Дарусенков из «Азбуки жилья».

Сколько лет снимают жилье

Большинство арендаторов в Москве (74%), по данным «Инком-Недвижимости», имеют целью снимать жилье несколько лет — от года до пяти; 19% — на несколько месяцев (это и «летние» арендаторы — туристы и абитуриенты, граждане, приезжающие в столицу на целевые временные заработки); 7% планируют аренду и в десятилетней перспективе. О намерении пожизненно снимать жилье серьезных речей пока не ведется, такие размышления носят преимущественно умозрительный характер.

В России основные арендаторы жилья — молодое поколение Y и Z. Аренда дает больше мобильности, возможность жить рядом с работой, меняя квартиру при переезде офиса или смены работы. Поэтому молодые люди даже при наличии финансовой возможности не всегда торопятся приобретать собственную недвижимость. Очевидные преимущества аренды квартиры: нет строгих долгосрочных обязательств перед кредитором; можно быстро сменить жилплощадь соответственно материальному или семейному положению, собственным желаниям; не ограничена свобода передвижения — можно уехать на жительство в другие города и страны и т. д. Аренду выбирают люди, например, переехавшие в Москву недавно, или те, кто не планирует оставаться в столице навсегда. Это студенты, молодые специалисты, которые только начали строить свою карьеру, работники с нерегулярным или невысоким доходом и т. д., отмечают риелторы.

«Аренда выгодна, когда нужно подстроиться на определенное время под обстоятельства. К примеру, для молодого специалиста или семьи пожить вне родительского дома или снимать, работая в другом городе, не планируя там остаться навсегда. Другой пример из жизни — аренда квартиры на время, пока достраивается новостройка или идут ремонтные работы. Также аренда дает определенную свободу передвижений — можно пожить в разных районах или городах, а также попросту снять квартиру рядом с работой», — приводит примеры Дарусенков.

«Сегодня аренду выбирают те, кто просто не может в данный момент позволить себе ипотеку в силу тех или иных условий — нет стабильной работы, средств на первоначальный взнос и т. д. Многие молодые семьи начинают совместную жизнь в съемных квартирах, но рано или поздно задумываются о своем жилье, поскольку мало кто хочет постоянно жить на чужих квадратных метрах. Им хочется иметь свои жилье, сделать ремонт под себя, купить мебель. Ипотечный кредит — это обязательства на долгие годы, на 10, 15, 20 лет, и в какой-то момент они понимают, что к этому готовы. Однако на первых порах молодые люди, только начинающие самостоятельную жизнь, часто не хотят этого груза. Для них аренда — лучшее решение», — говорит Мария Жукова.

Главная сложность с арендой квартиры — это отсутствие цивилизованного рынка сдачи жилья, отмечает Кирюхина из ЦИАН. По ее словам, российский арендатор фактически не защищен от необходимости срочного переезда по просьбе собственника, то есть находится в нестабильной ситуации, без поддержки закона,

Из недостатков аренды Жукова в первую очередь отмечает возможное повышение арендной ставки. Также, по ее словам, арендатор без согласия собственника не может обустроить квартиру под себя — сделать ремонт, заменить мебель, выбросить скрипучий сервант или завести кота или собаку. «У арендатора нет гарантии, что собственник продлит договор аренды и в середине учебного года не встанет необходимость искать новое жилье, устраивать ребенка в новую школу или детский сад, выбирать не самое качественное жилье из того, что есть, а не из того то, что хочется, чтобы не переводить ребенка в другие учебные заведения», — отмечает эксперт.