Закон о самозанятых: что нужно знать в 2022 году

27 ноября 2018 года президент подписал пакет законов, определяющих принципы налогообложения для самозанятых граждан. Кто такой самозанятый, какие есть ограничения и кто им не может стать? Какие налоги платит самозанятый? В каких случаях самозанятому понадобится статус ИП, и как при этом сохранить налоговый спецрежим самозанятого. Обо все этом расскажем в этой статье.

Кто такие самозанятые?

Самозанятыми называют тех, кто работает «сам на себя». Закон о самозанятых прежде всего был принят для того, чтобы вывести из тени эту категорию граждан и дать им выгодные условия для легального бизнеса. Кроме очевидной необходимости не нарушать закон, самозанятый гражданин теперь может официально подтверждать свои доходы от ведения бизнеса, например, для того чтобы получить кредит.

На момент принятия закона о самозанятых, граждан, работающих “на себя”, в России насчитывалось около 16 миллионов человек.

Закон о самозанятых предусматривает более мягкие условия ведения бизнеса для этой категории граждан. Например, ниже налоговая ставка, и в отличие от индивидуальных предпринимателей самозанятым не надо представлять налоговую отчетность в ФНС. Учет прибыли, документация и отправка данных в ФНС осуществляется в специальном официальном приложении «Мой налог».

Стать самозанятым гражданином может не каждый. Об ограничениях и условиях речь пойдет дальше.

Кто, согласно закону, может зарегистрироваться как самозанятый

Зарегистрироваться как самозанятый и воспользоваться специальным режимом налогообложения вы можете, если вам исполнилось 16 лет и для вашей деятельности выполняются следующие 4 условия:

Вы работаете или оказываете услуги самостоятельно, то есть вы продаете товары собственного изготовления или самостоятельно оказывает трудовые услуги.

Вы ведете деятельность один, у вас нет наемных работников, и вы никого не привлекаете в помощники по трудовому договору.

Ваш вид деятельности не относится к запрещенным к этому статусу. Перечень отражен в Законе от 27.11.2018 N 422-ФЗ Статья 4, и далее мы подробно рассмотрим его.

Ваш доход составляет не более 2,4 млн рублей в год. Причем соблюдать равномерное распределение этой суммы по месяцам закон не обязывает.

Кому подойдет такой вариант работы? Работающим без договоров репетиторам и няням, мастерам по вызову, парикмахерам и мастерам маникюра, изготовителям и реализаторам собственной продукции (например, кондитер на дому) и так далее. Список профессий для самозанятых гораздо обширнее представленных здесь кратких примеров.

Гражданину, который зарабатывает тем, что помогает своим соседям ухаживать за огородом, собирать урожай, придется оформлять статус самозанятого. А вот если помощь безвозмездная или не носит системный характер для заработка, это делать не придется.

Если вы работаете или оказываете услуги посредством сети интернет, удаленно, и охватываете несколько регионов, вы можете выбрать только один регион присутствия, и указать его при регистрации.

При этом, вы вправе перейти на специальный налоговый режим «Налог на профессиональный доход» (НПД) находясь как в статусе физического лица, так и в статусе ИП (индивидуального предпринимателя). И при некоторых видах деятельности самозанятому придется оформлять ИП по требованию закона.

Обратите внимание, что льготы, ставки налогов для ИП на НПД такие же, как для физлиц в статусе самозанятых. Далее подробно про это расскажем.

Кто не может быть самозанятым

Зарегистрироваться в качестве самозанятого лица и использовать налоговый спецрежим у вас не получится, если ваша деятельность входит в список видов деятельности, отраженных в статье 4 закона N 422-ФЗ от 27.11.2018 г..

Воспользоваться специальным режимом налогообложения не получится, если ваша деятельность относится к:

Реализации подакцизных и маркируемых товаров;

Перепродаже товаров и прав на них, за исключением тех, которые использовались в личных целях;

Добыче и реализация газа, нефти, угля, торфа и прочих полезных ископаемых;

Услугам доставки, когда прием платежа происходит в пользу иных лиц (кроме случаев, когда продавец выдает ККТ-чек);

Продаже транспортных средств, недвижимости;

Сдаче в аренду нежилых помещений;

Предоставлению услуг нотариуса, арбитра и прочей лицензируемой и регулируемой иными законами деятельности.

В этих случаях предпринимателю будет необходима регистрация ИП и использование налоговых режимов и налоговых ставок для индивидуальных предпринимателей.

Важно отметить, что если профессиональная деятельность не отнесена к запрещенной для самозанятых, можно считать ее разрешенной и подать документы на регистрацию в качестве самозанятого в ФНС.

Налоги для самозанятых

Налог, который предусмотрен для самозанятых, называется «Налог на профессиональный доход» или НПД.

Давайте разбираться, как рассчитываются налоги для самозанятых, нужно ли платить обязательные взносы в страховые фонды, где получать социальную помощь, и как, собственно, заплатить налоги для самозанятых.

Ставка налогообложения самозанятых зависит от их заказчиков. Например, при работе с юрлицами это 6% от суммы заработка, а вот если самозанятый оказывает услуги физлицам, то всего 4%.

Другие налоги с этого дохода не платятся, за исключением НДС при ввозе товара на территорию России. Самозанятые освобождаются от уплаты НДФЛ, а ИП, перешедшие на НПД – от НДС.

Страховой пенсионный взнос в данный налог не входит: самозанятые могут вообще ничего не отчислять в пенсионный фонд. В этом случае самозанятые могут рассчитывать только на социальную пенсию по достижению старости и на то количество пенсионных взносов, которые они внесли в фонд добровольно.

Отдельных взносов в фонд обязательного медицинского страхования не требуется – он уже включен в налог, и медицинскую помощь самозанятый будет получать в полном объеме.

Лицо, зарегистрированное как самозанятый гражданин, может параллельно работать по трудовому договору, однако во избежание массовых увольнений текущих сотрудников запрещено оказывать любые услуги бывшим работодателям или заказчикам по ГПХ в течение двух лет после увольнения.

Самозанятые не освобождаются от взносов за имеющиеся у них соответствующие объекты налогообложения и продолжают платить:

имущественные налоги (на недвижимость, землю, транспорт);

налоги за пользование водными объектами;

Самозанятые и ИП на НПД освобождены от подачи налоговых деклараций в ФНС.

При отсутствии дохода в течение налогового периода у самозанятого нет никаких обязательных, фиксированных или минимальных платежей. А сумма налога менее 100 рублей переходит в следующий расчетный налоговый период.

Налог считается с доходов, при этом уменьшать доходы на расходы нельзя. Например, человек заработал 50 000 рублей в месяц. Из дохода он потратил на ведение бизнеса 10 000 рублей. Налог все равно рассчитывается с 50 000 рублей:

Услуги оказывались юрлицу. Налоговая ставка 6%. Расчет налога: 50 000 x 6% = 3000 руб.

Услуги оказывались физлицу. Налоговая ставка 4%. Расчет налога: 50 000 x 4% = 2000 руб.

Услуги оказывались юрлицу и физлицу. Налоговая ставка 6% и 4% соответственно. Расчет налога: 30 000 x 6% = 1800 руб. и 20 000 х 4% = 800 руб. Итоговый налог: 1800 руб. + 800 руб. = 2600 руб.

Налог рассчитывается автоматически в приложении «Мой Налог» от ФНС России. Уплата налога осуществляется там же. Есть вариант подключить ежемесячный автоплатеж.

Налоговый вычет для самозанятых

Зарегистрированным самозанятым полагается единовременный налоговый вычет: сумма вычета составляет 10 000 рублей. Естественно, получить эти средства на руки самозанятый не сможет. Этими средствами будут гаситься ежемесячно начисленные налоги. Какой процент налога будет погашен, приложение рассчитает автоматически. Получить такой налоговый вычет можно один раз в жизни.

Из-за сложной ситуации с вирусной инфекцией, в 2022 году всем самозанятым был предоставлен дополнительный «налоговый капитал» в размере одного МРОТ (12 130 рублей). Этот дополнительный налоговый бонус прибавлялся к основному налоговому вычету в течение 2022 года, и автоматически применялся для полной уплаты налога на профессиональный доход, а также для уплаты задолженности и пени. С 2022 года бонус не действует, и новых бонусов не предусмотрено.

Исключение — молодые люди от 16 до 18 лет, которые регистрируются в качестве самозанятых с 1 января 2022 года. Они получают дополнительный налоговый вычет в размере 12 130 рублей. Суммарный вычет для них составит 22 130 рублей.

О том, как стать самозанятым и платить НПД читайте в нашей статье.

Самозанятый гражданин или самозанятый ИП?

На НПД могут работать и ИП, если ИП соответствуют тем же условиям, которые мы описали выше, то есть не имеют наемных работников, работают и оказывают услуги самостоятельно, их годовой оборот не больше 2,4 миллионов и т.д.

Все условия по уплате налогов для ИП на НПД такие же, как и для самозанятого физлица. Им также не нужна онлайн-касса, и все свои продажи они также проводят через приложение «Мой Налог». Есть дополнительно ограничение — налог на профессиональный доход не может быть совмещен с другими системами налогообложения.

В каких случаях самозанятому понадобится статус ИП?

В ряде случаев недостаточно быть просто самозанятым плательщиком НПД. Необходимо иметь еще и статус ИП. Связано это прежде всего с видом деятельности.

Есть виды деятельности, требующие специальных разрешений, которые априори выдаются только предпринимателям.

Например, это относится к такси, потому что разрешение на деятельность по перевозке пассажиров физлицам не выдается.

Есть и другие виды лицензируемые виды деятельности, вести которые самозанятые могут только будучи ИП (полный перечень лицензируемых видов деятельности можно посмотреть в статье 12 Федерального закона от 04.05.2011 № 99-ФЗ).

Примеры: монтаж пожарной сигнализации, медицинские услуги (например, лечебный массаж). А вот получать лицензию на обучение, если этими услугами занят лично ИП, не нужно. К примеру, можно вести обучение детей рисованию или проводить коучинг для взрослых.

Основные отличия ИП и физлица в статусах самозанятого

ИП может подключить эквайринг и принимать оплату банковскими картами. То есть поставить терминал, и клиент привычным способом будем прислонять карточку к этому терминалу. А вот у самозанятого не получится заключить договор с банком на открытие эквайринга — банк не открывает расчетные счета на эквайринг физлицам. Поэтому принимать платежи самозанятый может только наличными или обычным переводом с карты покупателя на свою карту через приложение банка.

В ряде случаев самозанятый-физлицо может получить отказ в предоставлении услуг. К примеру, захочет арендовать кабинет в офисном здании у организации, которая работает только с юрлицами и ИП по безналичному расчету. Если ООО заключит с самозанятым-физлицом договор аренды и будет получать от него оплату (не важно банковским переводом, наличными или как-то еще), то компании придется приобрести онлайн-кассу. Делать это ради одного клиента она вряд ли станет.

Если есть вероятность превысить лимит по обороту, ИП сможет быстро изменить налоговый режим на более подходящий. А вот самозанятому придется сначала пройти процедуру регистрации ИП, которая займет время.

У ИП есть возможность покупать на выгодных условиях товары в магазинах, которые работают только с ИП и юрлицами.

Как самозанятому работать с заказчиком, который является юридическим лицом

Юридическим лицам выгодно работать с официально зарегистрированными самозанятыми, т. к. платить налоги за свои доходы обязан сам самозанятый. В то время как при работе с физлицом по трудовому договору или договору ГПХ, компания платит за работника 13% НДФЛ и страховые взносы.

Для урегулирования гражданско-правовых отношений сделки, самозанятому рекомендуется оформить договор с юрлицом. Это доказательство факта сотрудничества и страховка на разные случаи, например, исполнитель откажется вам выплачивать положенную сумму денег.

Специальной формы для этого 422-ФЗ не предусматривает, поэтому ФНС советует руководствоваться нормами гражданского законодательства. За основу можно взять любой договор ГПХ. Чтобы налоговая не определила данный договор как трудовой, обязательно надо указать, что исполнитель — самозанятое лицо и заказчик освобождается от уплаты за него налогов и взносов.

Договор между юрлицом и самозанятым может быть устным (согласно ст. 159 п. 2 ГК РФ), если услуга оказывается немедленно. Подтверждение договора в этом случае — оплата услуги.

Акт выполненных работ оформлять не требуется, чек приравнивается к акту выполненных работ и свидетельствует о том, что вы выполнили работу.

Где встать на учет и зарегистрироваться в статусе плательщика налогов самозанятого?

Чтобы перейти на НПД, самозанятому необходимо зарегистрироваться в качестве плательщика НПД в приложении «Мой налог» и в течение месяца уведомить ФНС о переходе на другой спецрежим лично, по почте или в кабинете налогоплательщика.

Подробно об этом мы написали в статье «Как стать самозанятым».

Господдержка самозанятых в 2022 году

Согласно постановлению Правительства РФ от 29.09.2022 № 1563 самозанятые получили меры поддержки, предназначенные ранее только для субъектов МСП.

Что стало доступно самозанятым:

Получение микрозайма для бизнеса по льготной ставке, не более 1,5 размера ключевой ставки Банка России, в размере до 1 млн рублей сроком на 3 года.

Регистрация (бесплатная или на льготных условиях) на электронных торговых площадках. Доступ к льготной аренде государственного и муниципального имущества.

Аренда оборудованных рабочих мест в бизнес-инкубаторах и коворкингах.

Получение компенсации по арендным платежам за использование частных площадей.

Возможность пользоваться информационно-консультационными и образовательными услугами.

Получение микрозайма от 50 тыс. до 500 тыс. рублей под 6% годовых сроком на 2 года.

Нужна ли онлайн-касса для самозанятых в 2022 году

Онлайн-касса не нужна и для физлиц и для ИП на НПД. Все операции по созданию и предоставлению чеков осуществляются через приложение «Мой налог», в котором регистрируются самозанятые.

Этот вопрос мы подробно рассмотрели в статье «Закон о самозанятых: кому нужны онлай-кассы».

Уточнить, нужна и вам онлайн-касса вы можете у нашего специалиста. Оставьте заявку, мы с вами свяжемся в ближайшее рабочее время. Консультация бесплатная.

За что могут штрафовать самозанятых?

Закон о самозанятых очень лоялен к самозанятым, и дает очень широкие возможности избежать штрафов, связанных с осуществлением деятельности. Но всё-таки случаются ситуации, в которых штрафовать самозанятых придется.

Для того чтобы не платить штрафы, нужно четко помнить: чек должен быть оформлен и передан заказчику в момент расчета, неважно, платит ли клиент наличными деньгами или использует для расчетов банковскую карту. При расчетах в безналичной форме (например, перевод денег со счета заказчика на карту самозанятого) чек должен быть сформирован и отправлен заказчику в электронном виде не позднее 9 числа месяца, следующего за налоговым периодом, в котором произведены расчеты. Такой чек формируется в приложении «Мой Налог».

Что делать, если вы забыли внести сумму и выдать чек? В мобильном приложении «Мой Налог» можно в любое время указать фактическую дату осуществления расчета, даже если такая дата уже прошла. Этот расчет будет автоматически включен в сумму налога в следующем налоговом периоде.

Нарушение налогоплательщиком установленных Федеральным законом самозанятых порядка или сроков передачи в ФНС данных о произведенном расчете, связанном с получением дохода от реализации товаров, работ или услуг наказывается штрафом в размере 20 % от суммы такого расчета. Если такое нарушение повторяется в течение шести месяцев, будут взысканы суммы штрафов в размере полной суммы такого расчета.

Нужно отметить, что из-за возможных сбоев в приложении «Мой Налог» никаких санкций не последует. Эта ситуация описана и закреплена в тексте закона. Если в мобильном приложении «Мой Налог» вдруг произойдет массовый сбой, и из-за этого не получится передать чек или заплатить налог, то все можно сделать после того, как сбой устранят, например, на следующий день.

МТС Касса предлагает начинающему предпринимателю целый пакет услуг

Если по ряду причин вы не можете оформить налог на профессиональный доход вам понадобится онлайн-касса.

Статус самозанятого гражданина: все плюсы и минусы

На 20 марта 2022 года в России зарегистрировано более 2-х млн самозанятых. «Из тени» начали выходить сантехники, автомеханики, электрики, мастера маникюра, косметологи и люди других профессий. Для чего микробизнесмены оформляют новый статус, от каких проблем он избавляет, а какие создаёт, разбираемся в материале.

Зачем это людям?

Примеров так называемой «охоты» ФНС в соцсетях на кондитеров, мастеров маникюра, сантехников и других незарегистрированных предпринимателей — масса. Если повезет, то выявленный «нелегал» получает только предупреждение и требование оформиться по букве закона, в худшем — ФНС самостоятельно проведет расчет налогооблагаемой базы и налогов и выставит их к уплате, добавив еще и штрафы за незаконное предпринимательство.

Раньше многие не решались зарегистрировать свой бизнес официально, потому что, как индивидуальным предпринимателям (ИП), им, при нестабильном и скромном доходе, пришлось бы платить фиксированные взносы.

С введением специального налогового режима для самозанятых у фрилансеров появилась возможность работать без страха перед неожиданными проверками и серьезно сэкономить. Применение налога на профессиональный доход (НПД) не предполагает покупку онлайн-кассы, и здесь низкие налоговые ставки. Воспользоваться НПД могут как обычные граждане, так и ИП.

Кто может стать самозанятым-гражданином, а кто самозанятым-ИП

Для начала об обычных физлицах. Они могут стать самозанятыми, если:

- Ведут деятельность на территории РФ. Кроме граждан России применять НПД могут также граждане Беларуси, Армении, Казахстана и Киргизии;

- Их доход не превышает 2,4 млн в год. Доход считается кассовым методом, т.е. по фактически поступившей оплате. Например, если в 2022 году вы заработаете 2 350 000 и выполните в декабре услуги еще на 100 000 рублей и даже выдадите заказчику акт, но получите оплату уже в 2022 году, то уложитесь в лимит;

- Не занимаются такими видами деятельности как: перепродажа товаров, продажа имущественных прав, добыча и (или) реализация полезных ископаемых, посредническая деятельность (действие в интересах другого лица, например, на основе агентского договора, за исключением услуг по курьерской доставке или приему/передаче платежей в интересах третьих лиц, если курьер использует кассу продавца или тот сам пробил чек), сдача в аренду нежилой недвижимости;

- У них нет работников.

Уточним, что самозанятый не имеет права продавать товары, ранее приобретенные для перепродажи, а вот те, что он изготовил сам (например, мебель, одежду, бижутерию и т.п.) продавать может. Главное, чтобы такие товары не подпадали под обязательную маркировку или акцизы. Но и здесь есть выход — можно продавать не готовые вещи, а выполненные на заказ.

К примеру, сшить платье и выставить его для продажи на сайте самозанятому запрещено, потому что тогда придется наносить на товары маркировку. Если же заказчики делают индивидуальные заказы на пошив, то самозанятый может заниматься этой деятельностью и ничего не нарушает.

Если вы не можете точно определить подходит ли ваша деятельность под самозанятость, можете запросить разъяснения в своей налоговой инспекции и руководствоваться ими.

Как физлицу стать самозанятым

Тут все просто — достаточно зарегистрироваться через мобильное приложение , банк-партнер или через личный кабинет «Мой налог» на сайте ФНС.

Как ИП перейти в самозанятые

Что касается ИП, то к ним применяются те же самые ограничения, что и для обычных физлиц. Дополнительно — ИП не может применять никаких других режимов (патент, упрощенная или общая система), кроме самозанятости.

Если вы только регистрируетесь в качестве индивидуального предпринимателя, то сразу не сможете выбрать налоговый режим для самозанятых:

Шаг 1. Сначала вы ждете, когда вас зарегистрируют в качестве ИП и в течение 30 дней с даты в свидетельстве о регистрации уже можете перейти на НПД.

Шаг 2. Скачайте приложение «Мой налог» и пройдите в нем регистрацию (это можно сделать также с помощью банков-партнеров, все крупные банки предлагают такую услугу). Вот и все — вы ИП-самозанятый.

Если вы действующий предприниматель, то необходимо отказаться сначала от других режимов налогообложения (кроме ОСНО, если применяете общую систему, никаких заявлений писать не нужно).

Если при регистрации вы подавали заявление о переходе упрощенную систему (УСН), то нужно писать заявление на ее отмену по форме 26.2-8.

Переходили на ЕСХН − заполняйте и отправляйте в ФНС бланк 26.1-7.

Если применяете патент, придется подождать, пока его действие закончится или досрочно отказаться от патента, отправив в ФНС форму 26.5-4.

НПД подойдет предпринимателям-одиночкам, если у вас есть работники, то использовать режим самозанятости не получится.

В чем плюсы самозанятости для граждан и ИП:

- Простая регистрация ;

- Официальный доход , который можно подтвердить справкой (ее легко получить за несколько секунд в электронном виде через приложение). Пригодится для кредита в банке или получения пособий. К примеру, для получения пособий на детей от 3 до 7 лет нужно подтвердить свой доход;

- Отсутствие претензий о нелегальности бизнеса со стороны ФНС и других контролирующих органов.

- Низкая налоговая ставка — 6% при работе с юрлицами и ИП, 4% при работе с физлицами. Это гораздо ниже, чем 13% НДФЛ, которые пришлось бы заплатить с тех же доходов обычному физлицу. Налоговая база — фактический доход. Если его нет, то налог не уплачивается;

- Льготы — самозанятому предоставляется бонус в сумме 10000 рублей, за его счет можно уменьшать налог к уплате на 1% от налогооблагаемой базы, пока бонус не будет исчерпан.

К примеру, сумма налоговой базы составила — 200000 рублей, НПД по ставке 6% — 12000 рублей. 1% = 2000 (200000*1%) рублей, значит к уплате будет — 10000 (12000-2000), а сумма оставшегося бонуса — 8000 (10000-2000).

- Не нужна онлайн-касса. До 1 июля для ряда ИП сохраняется освобождение от применения ККТ. Но июль уже не за горами. Скоро эта преференция закончится и нужно будет приобрести онлайн-кассу и пробивать по ней чеки. Самозанятым она не нужна, чеки формируются в приложении в смартфоне.

- Не придется платить фиксированные взносы. Самозанятые правда могут уплачивать добровольные взносы в ПФР , чтобы засчитывать время работы в качестве самозанятого в страховой стаж. ИП также может (в отличие от самозанятых-физлиц) уплачивать добровольные взносы в ФСС и получать выплаты по больничным и иные социальные пособия.

- Не нужно сдавать налоговую отчетность , вести книгу учета доходов и другие бухгалтерские и налоговые документы и регистры.

Есть ли минусы у самозанятости?

Первый минус — в ограничении суммы дохода (2,4 млн в год, это примерно 200 тысяч в месяц). На сайте РОИ появилась информация об инициативе , призывающей сохранять статус самозанятым даже при превышении суммы дохода, при условии повышения ставки налога. Возможно она найдет отклик у плательщиков НПД и будет рассмотрена уже на федеральном уровне.

Запрет на найм сотрудников тоже ограничивает возможности самозанятого. К примеру, ИП применяет НПД и продает изготовленные им лично кондитерские изделия. Заказов становится все больше и предпринимателю нужен помощник, но нанять его он не сможет, ведь тогда он утратит право на НПД.

Можно попробовать выйти из ситуации — заключить договор подряда с таким же самозанятым. Но тогда есть риск, что подобные отношения переквалифицируют в трудовые и заставят ИП заплатить НДФЛ и взносы за сотрудника, а также пересчитают налоги от дохода уже по ставке 13%, а то и НДС еще насчитают.

Когда самозанятому обязательно понадобится статус ИП

В ряде случаев недостаточно быть просто самозанятым плательщиком НПД. Необходимо иметь еще и статус ИП. Связано это прежде всего с видом деятельности.

Есть виды деятельности, требующие специальных разрешений, которые априори выдаются только предпринимателям.

Согласно статье 2 закона № 422-ФЗ, физлица при применении НПД вправе вести деятельность без госрегистрации в качестве ИП , при условии, что такой регистрации не требуется по законодательству , регулирующему соответствующий вид деятельности.

Например, это относится к такси. Дело в том, что разрешение на деятельность по перевозке пассажиров обычным физлицам не выдается. Поэтому самозанятому таксисту надо быть ИП на НПД.

Причем не имеет значения, в каком порядке оформлять эти два статуса. Можно сначала зарегистрироваться в качестве ИП, а затем перейти на НПД. Или же сначала зарегистрироваться самозанятым, а после этого подать документы на регистрацию ИП.

Есть и другие виды лицензируемые виды деятельности, вести которые самозанятые могут только будучи ИП (полный перечень лицензируемых видов деятельности можно посмотреть в статье 12 Федерального закона от 04.05.2011 № 99-ФЗ).

Примеры: монтаж пожарной сигнализации, медицинские услуги (например, лечебный массаж). А вот получать лицензию на обучение, если этими услугами занят лично ИП, не нужно. К примеру, можно вести обучение детей рисованию или проводить коучинг для взрослых.

Если самозанятый хочет принимать от клиентов оплату по картам , то ему необходимо иметь терминал эквайринга и расчетный счет. Открыть счет и заключить с банком договор эквайринга может только ИП. При этом самозанятый (и физлицо и ИП) может принимать оплату банковским переводом. Например, клиент может оплатить услуг через приложение банка по реквизитам или привычным способом — с карты на карту. Главное — все поступления отражать в приложении «Мой налог».

В ряде случаев самозанятый-физлицо может получить отказ в предоставлении услуг . К примеру, захочет арендовать кабинет в офисном здании у организации, которая работает только с юрлицами и ИП по безналичному расчету. Если ООО заключит с самозанятым-физлицом договор аренды и будет получать от него оплату (не важно банковским переводом, наличными или как-то еще), то компании придется приобрести онлайн-кассу. Делать это ради одного клиента она вряд ли станет.

Если у самозанятого-физлица уровень доходабалансирует на грани лимита в 2,4 млн , то стоит подстраховаться и получить статус ИП . Так, при превышении суммы, вы оперативно поменяете систему налогообложения, например, на УСН 6% от дохода. В противном случае, при потере статуса самозанятого, задержке с регистрацией в качестве ИП, продолжая работать, вы рискуете получить обвинение в незаконной предпринимательской деятельности и штрафы:

- 10 тысяч рублей — если затянули с подачей заявления на регистрацию (ст. 116 п. 1 НК РФ);

- от 500 до 2 тысяч рублей — административный штраф за деятельность без регистрации в качестве ИП (ст. 14.1 п. 1 КоАП).

Когда самозанятому потребуется онлайн-касса

При потере статуса самозанятому-физлицу нужно будет зарегистрироваться в качестве ИП, а действующему предпринимателю сменить налоговый режим. В любом случае и тому и другому понадобится онлайн-касса для приема платежей.

Причем не обязательно касса потребуется только при получении оплаты от физических лиц. Если ИП или представитель организации захочет рассчитаться картой (не важно корпоративной или нет) или наличными, то придется выбить чек.

Также, если самозанятый решит сменить или добавить новый вид деятельности, который не подпадает по НПД, ему тоже нужно будет внести коррективы в работу.

О том, каким ИП положена отсрочка по онлайн-кассам мы рассказывали в прошлой статье .

Какую кассу выбрать?

Прежде всего это зависит от потока клиентов, количества товарных позиций, услуг, работ, необходимости перемещать кассу (мобильности) и т.д.

МТС Касса предлагает большой выбор моделей и сервисов, купить оборудование можно сразу или воспользоваться предложениями по рассрочке и аренде. До 31 мая 2022 года действует акция — первые два месяца аренды за полцены .

Подумайте об экономии на эквайринге. В МТС Кассу встроен функционал по приему безналичных платежей без терминала (через систему быстрых платежей — СБП). Комиссия здесь гораздо ниже и составляет всего — 0,4%-0,7%. Компания также оказывает услуги по регистрации кассы в ФНС и подключению к ОФД и осуществляет техподдержку в режиме 24/7.

Давайте посмотрим на самые популярные модели МТС Касс.

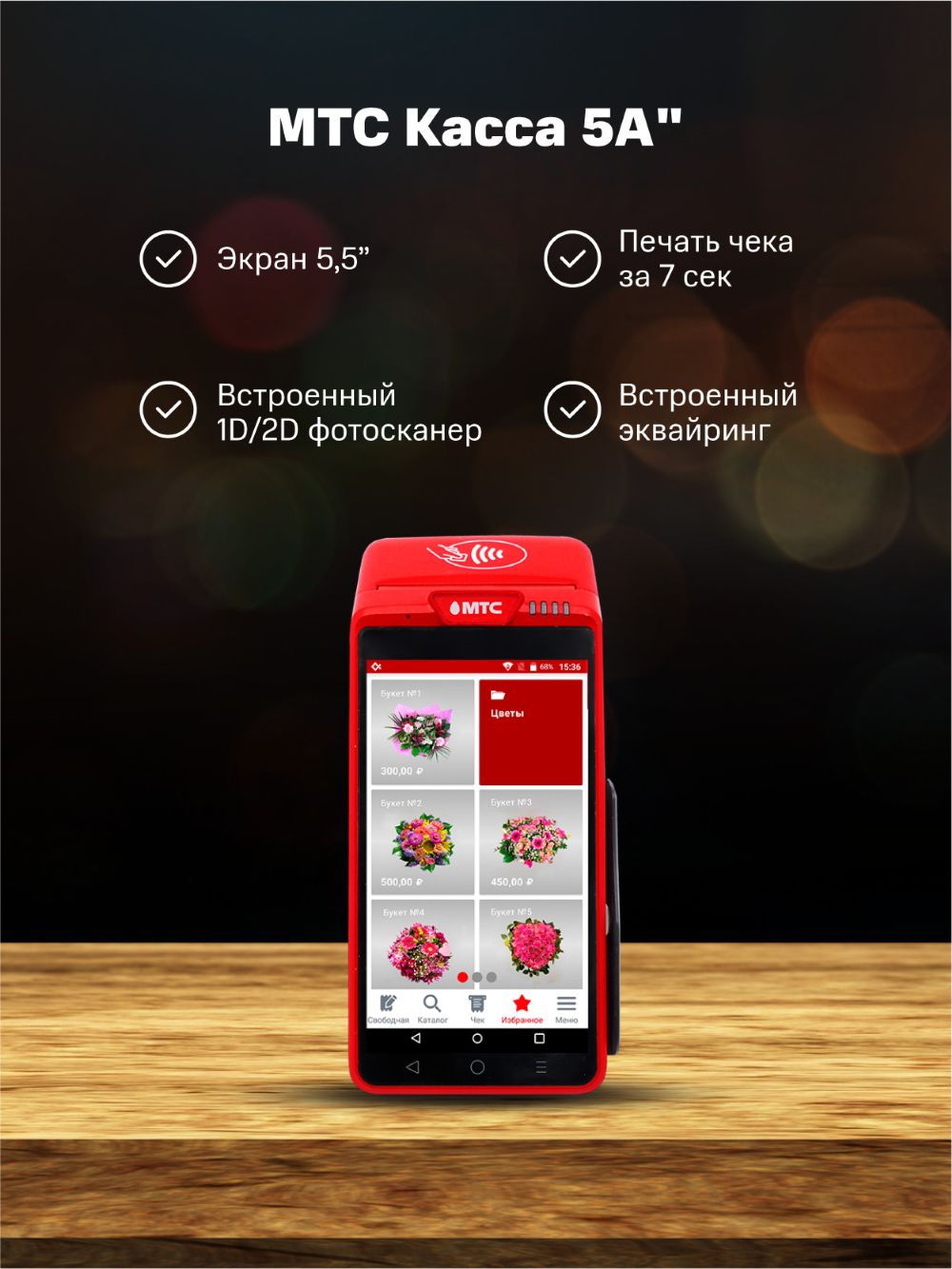

МТС Касса 5А — модель подойдет тем, кто постоянно передвигается — мастерам по вызову, курьерам, экспедиторам и т.д. В этот аппарат встроен эквайринг, поэтому вы сможете не только пробивать на ней чеки при получении наличных, но и получать оплату по картам.

МТС Касса 5 — аналогичная модель, но без бонуса в виде эквайринга (терминал можно подключать отдельно через bluetooth).

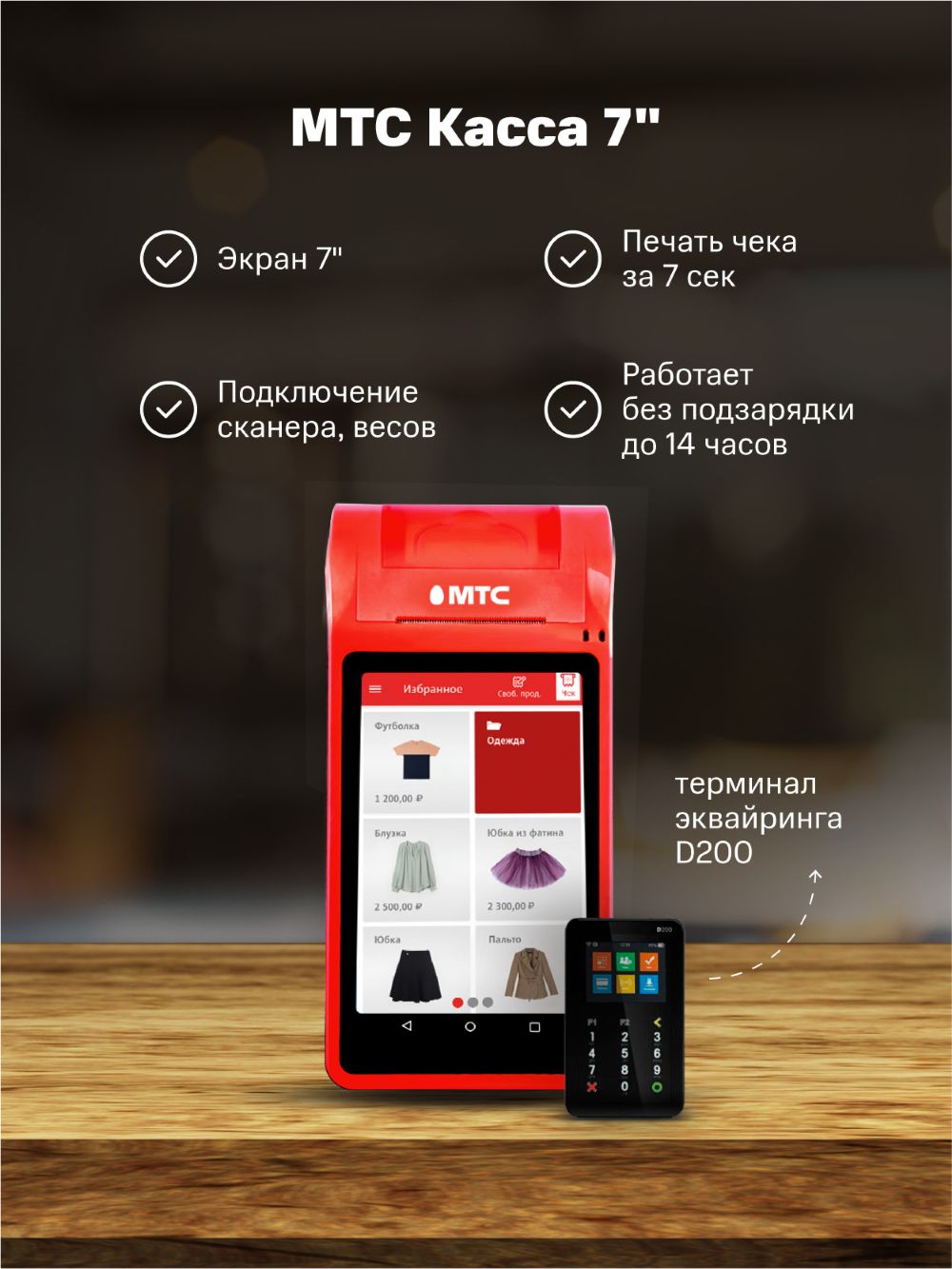

МТС Касса 7 — она подойдет для стационарной работы, например для салона красоты. Принимать оплату по картам можно также через внешний терминал, например МТС Эквайринг D200 .

Для удобства пользователей предусмотрена товароучетная система, которая встроена в кассу (точно нужна тем, кто работает с маркированными товарами)

Если у вас интернет-магазин и вы хотите получать платежи прямо с сайта, то вам подойдет облачная онлайн-касса .

Кто подпадает под понятие «самозанятый гражданин»

Самозанятые граждане – виды деятельности в 2022 году являются определяющим критерием для отнесения граждан, осуществляющих приносящую доход деятельность, к этой категории. Какими нормативными документами регулируется данная сфера, какой перечень видов деятельности установлен и как вообще определить, является гражданин самозанятым или должен регистрироваться в качестве предпринимателя? Об этом — ниже.

Что с официальным списком видов деятельности для самозанятых

Понятия «самозанятый» или «самозанятость», несмотря на широкое употребление, в том числе в официальных письмах государственных органов (в частности, налоговой службы), законодательно не закреплены.

Применяться данная терминология стала после принятия закона «О внесении изменений в статьи 2 и 23 части 1 Гражданского кодекса Российской Федерации» от 26.07.2017 № 199-ФЗ.

Абз. 2 п. 1 ст. 23 ГК РФ с этого момента допускает возможность осуществления гражданином предпринимательской деятельности без регистрации в качестве ИП. При этом условия ведения такого бизнеса должны быть предусмотрены на законодательном уровне отдельно.

На основании данной нормы был принят закон «О внесении изменений в часть первую Налогового кодекса…» от 27.12.2018 № 546-ФЗ. Его ст. 2 установлено, что физические лица могут осуществлять предпринимательскую деятельность без регистрации ИП, если она подпадает под перечень самозанятых видов деятельности на 2022 год, установленный п. 70 ст. 217 НК РФ.

Данный перечень был введен законом от 30.11.2016 № 401-ФЗ, вносящим изменения в НК. Этот закон о видах деятельности самозанятых граждан в 2022 году по-прежнему остается актуальным.

Налоги для видов деятельности самозанятых граждан в 2022 году установлены отдельно. Подп. 6 п. 2 ст. 18 закона № 401-ФЗ в качестве эксперимента предусматривает такой специальный налоговый режим, как налог на профессиональный доход.

Кроме того, принят отдельный закон «О проведении эксперимента по установлению специального налогового режима ”Налог на профессиональный доход” в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)» от 27.11.2018 № 422-ФЗ.

С 2022 года любой регион вправе подключиться к пилотному проекту. Список регионов, где можно стать самозанятым см. здесь.

О нюансах применения НПД рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности налогового режима.

Как оформить самозанятость на Госуслугах, мы рассказывали здесь.

Список

Полный список видов деятельности самозанятых граждан на 2022 год по-прежнему отсутствует, ни одна законодательная норма не содержит их исчерпывающего перечня. Так, в п. 70 ст. 217 НК приведены некоторые виды профессиональной деятельности, при осуществлении которых гражданин может не регистрироваться как предприниматель.

Однако этот перечень не является исчерпывающим, поскольку эта же норма позволяет дополнять его на уровне регионального законодательства.

Так, законом субъекта РФ может быть установлен региональный перечень видов деятельности самозанятого населения в 2022 году в дополнение к общефедеральному.

В упомянутом законе № 422-ФЗ, на основании которого проводится эксперимент по профессиональному налогу, перечня вообще нет. В нем только дано определение профессионального дохода (ч. 7 ст. 2). Под ним понимается такой доход физического лица, который он получает при отсутствии начальника (работодателя) и при этом сам не выступает работодателем. Также это доход от распоряжения имуществом (например, от сдачи жилого помещения в наем).

Идем от обратного: кто не может быть самозанятым

Чтобы понять, кто может стать самозанятым по виду деятельности, необходимо обратиться к нормам НК, а также региональному законодательству в этой сфере. В законе № 422-ФЗ вместо перечисления данных видов в ч. 2 ст. 4 приводится только перечень случаев, когда применение режима «Налог на профессиональный доход» не допускается.

Поскольку закон принят на федеральном уровне, при разработке регионального закона об утверждении перечня видов деятельности самозанятых граждан данная норма должна быть учтена.

Итак, встать на учет в качестве самозанятого физического лица и применять систему налогообложения «Налог на профессиональный доход» в указанных в законе регионах нельзя, если:

- деятельность предпринимателя связана с реализацией товаров, которые в соответствии с действующим законодательством являются подакцизными или подлежат специальной маркировке;

- человек осуществляет перепродажу товаров;

- физическое лицо занимается добычей полезных ископаемых и их дальнейшей продажей;

- имеются наемные рабочие, с которыми физическое лицо вступило в трудовые отношения посредством заключения соответствующих договоров;

- человек в текущем календарном году получает доходы в размере более 2 млн 400 тыс. руб.;

- осуществляет предпринимательскую деятельность в интересах других лиц.

Кто относится к самозанятым, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Что остается: представители каких профессий могут быть самозанятыми

Чтобы понять, чем может заниматься самозанятый в 2022 году, в первую очередь стоит обратиться к п. 70 ст. 217 НК. На его основании к данной категории предпринимателей относятся лица, осуществляющие следующую деятельность или имеющие следующие профессии:

- парикмахеры;

- няни (присмотр за несовершеннолетними детьми, уход за ними);

- сиделки за пожилыми людьми, достигшими 80 лет;

- люди, присматривающие и ухаживающие за больными людьми и иными лицами, посторонний уход за которыми требуется на основании медицинского заключения специализированной организации;

- репетиторы (законодательно не расшифровывается, в силу практики лица, осуществляющие обучение в какой-либо сфере в частном порядке вне учебных заведений);

- уборщицы или горничные, оказывающие услуги по уборке помещений физическим лицам вне клининговых компаний;

- лица, ведущие домашнее хозяйство (этот термин не конкретизируется, сюда может входить любая работа по дому, приготовление пищи, доставка продуктов из магазина, выгул домашних животных и т. п.).

Если же обратиться к ч. 7 ст. 2 закона № 422-ФЗ, можно сделать вывод, что профессиональным доходом признается доход от использования имущества. Данный вид деятельности относится к самозанятости в той степени, в какой не осуществляется в качестве предпринимательской деятельности.

Например, гражданин разово сдает принадлежащее ему жилое помещение. Если же лицо имеет много жилых помещений и регулярно сдает их внаем, данная деятельность уже будет требовать регистрации в качестве ИП.

Как понять, подпадаю ли я под понятие самозанятого гражданина

Поскольку официальный исчерпывающий список самозанятых профессий в 2022 году по-прежнему отсутствует, понять, подпадает ли гражданин под понятие самозанятого, помогут некоторые законодательные критерии:

- отсутствует работодатель;

Может ли самозанятый одновременно быть наемным работником, читайте здесь.

- не привлекаются наемные работники;

- лицо не относится ни к одной категории, упомянутой в ч. 2 ст. 4 закона № 422-ФЗ.

Кроме того, для признания самозанятым человек должен встать на учет в налоговом органе. Учет носит уведомительный характер, после получения уведомления налоговым органом производится регистрация. Налоговый орган сам уведомит заявителя в том случае, если осуществляемая им деятельность не подпадает под определение самозанятости.

Итоги

Таким образом, в действующем законодательстве отсутствует единый исчерпывающий перечень видов деятельности, при осуществлении которых лицо признается самозанятым. Однако в налоговом и ином законодательстве приводятся некоторые виды профессиональной деятельности, а также критерии, позволяющие отнести ту или иную деятельность к самозанятости.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Кто такие самозанятые граждане

Прошло уже несколько лет с тех пор, как на федеральном уровне заговорили о массовом явлении – самозанятости граждан в России. Большинство из них занимается мелкой торговлей и оказанием бытовых услуг, нигде не регистрируется и не платит налоги со своих, пусть и небольших, доходов.

Кто же такой самозанятый гражданин, чем он может заниматься, должен ли платить налоги, будет ли иметь право на пенсию? Вопросов много, а после того, как был принят закон о налоге на профессиональный доход, их стало ещё больше. Давайте разбираться.

Физлицо, плательщик НПД или индивидуальный предприниматель

Сначала надо определиться с понятиями, хотя бы с теми, которые есть в законах. Физическое лицо может заниматься прибыльной деятельностью в разных статусах:

- – после регистрации в налоговой инспекции по месту прописки;

- обычного гражданина, который декларирует свой годовой доход по форме 3-НДФЛ и платит с него налог по ставке 13%; (НПД) – после регистрации на сайте ФНС или в банке.

В отношении первых двух категорий всё более-менее понятно. Деятельность индивидуального предпринимателя подробно регламентирована. Про ИП всё хорошо известно – какие налоги и взносы он платит, какую отчётность сдает, какие права и обязанности у него есть.

Так же привычно законопослушные граждане ежегодно отчитываются по форме 3-НДФЛ. Чаще всего здесь отражают доходы, полученные от продажи недвижимости или транспорта. Реже декларируют средства, полученные от сдачи квартир. И совсем редко – доходы из других источников.

Плательщик налога на профессиональный доход – понятие, которое регламентируется двумя законами (27.11.2018 N 422-ФЗ и 27.11.2018 N 425-ФЗ). А вот сам термин “самозанятые” так и не получил официального толкования, хотя активно используется. И всё-таки, учитывая распространённость этого термина, дальше будем понимать под самозанятыми тех, кто работает без привлечения работников, самостоятельно находит клиентов и платит налог на профессиональный доход.

Кто может стать плательщиком налога на профессиональный доход

Расскажем подробнее, что такое НПД, на какие виды деятельности он распространяется, какая налоговая ставка по нему установлена, и кто может на него перейти.

1. В законе не приводится перечень разрешённых видов деятельности, но есть те, которые запрещены. Соответственно, толковать надо от обратного – если вашего направления нет в запрещённых, то оно разрешено.

Запрет установлен на следующие виды деятельности:

- реализация подакцизных товаров и товаров, подлежащих обязательной маркировке; и имущественных прав, за исключением продажи имущества, использовавшегося для личных, домашних и подобных нужд;

- добыча и реализация полезных ископаемых;

- посредническая деятельность;

- услуги по доставке товаров с приёмом платежей в пользу других лиц (кроме тех, по которым продавец товаров выдаёт чек ККТ);

- продажа недвижимости и транспорта;

- сдача в аренду нежилой недвижимости;

- деятельность медиатора, нотариуса, адвоката, оценщика, арбитражного управляющего.

2. Для НПД установлено ограничение по доходам – не более 2,4 млн рублей в год. Причём этот налог нельзя совмещать с другими системами налогообложения. Это особенно важно для ИП, которые тоже вправе платить налог на профессиональный доход.

Вы можете стать самозанятыми со Сбербанком прямо сейчас. Оставьте заявку в сервисе и получите все достоинства приложения от ФНС, плюс дополнительные преимущества от Сбербанка.

3. Самозанятый, работающий в рамках налога на профдоход, не может нанимать работников по трудовому договору. Однако в отношении исполнителей, привлекаемых по гражданско-правовому договору, такого запрета нет. То есть теоретически это возможно.

4. Налоговая ставка для самозанятых зависит от их заказчиков. Если это организация или ИП, то заплатить надо 6% от полученного дохода. Если услуги оказаны обычным физлицам, то ставка ниже – 4%. Другие налоги с профессионального дохода платить не надо. Исключение – НДС при ввозе на территорию РФ.

5. Страховые взносы на своё пенсионное страхование самозанятые платят добровольно. Сделать это можно прямо из приложения «Мой налог». Если этого не делать, страховой стаж не будет начисляться, и пенсия положена только социальная, по старости. Подробнее о том, как начисляется трудовой стаж для самозанятых, читайте здесь. Что касается медицинского страхования, то плательщики НПД имеют право на медобслуживание. Часть уплаченного ими налога будет автоматически направляться на эти цели.

6. Плательщик НПД может параллельно работать по трудовому договору, т.е. оказывать услуги в свободное от работы время. Однако в законе установлен запрет на оказание услуг своему бывшему работодателю или заказчику по договору ГПХ (расторжение договора менее двух лет назад). Это сделано специально, чтобы не спровоцировать массовое увольнение работников и перевод их в самозанятые.

7. Чтобы встать на учёт в качестве плательщика налога на профдоход, надо пройти регистрацию одним из способов:

- через приложение «Мой налог»;

- через личный кабинет налогоплательщика;

- через кредитную организацию (такую возможность пока предоставляет Сбербанк, Альфа-банк, Киви банк, Просто банк, Барс банк, Веста банк).

Банки идут в ногу со временем и уже предлагают специальные пакеты услуг для самозанятых. Оставьте заявку на обслуживание в Сбербанке и получите удобный личный кабинет и множество полезных банковских услуг.

Что лучше – быть ИП или самозанятым

Итак, мы разобрались со статусом самозанятого – это кто и чем он может заниматься. Теперь надо понять, выгодно это или нет, если вы хотите легализовать свою предпринимательскую деятельность. О том, кто такие самозанятые граждане, и чем они отличаются от индивидуальных предпринимателей, мы подвели итоги в таблице.

Индивидуальный предприниматель

Самозанятый

Много разрешённых видов деятельности, среди которых услуги, торговля, производство

Виды деятельности – в основном услуги физлицам и организациям, торговля запрещена

Самое жёсткое ограничение по доходам – на ПСН (не более 60 млн руб. в год), на остальных режимах можно зарабатывать ещё больше

Годовой доход – всего 2,4 млн рублей

Много налоговых режимов, можно выбрать самый выгодный вариант. Надо платить страховые взносы за себя, но они учитываются при расчёте налога (кроме стоимости патента)

Установлены две налоговые ставки: 4% для физлиц и 6% для организаций и ИП. Платить страховые взносы необязательно

В большинстве случаев нужен кассовый аппарат

ККТ не требуется, чек об оплате услуг формируется через приложение

Может быть работодателем по трудовому договору

Не вправе нанимать работников по трудовым договорам

На каждом режиме есть своя отчётность, за срыв сроков сдачи которой штрафуют и блокируют расчётный счёт ИП

Нет никакой специальной отчётности, данные о доходах ФНС получает через приложение «Мой налог»

Читайте также:

Как видим, отличий от ИП здесь много, но не надо делать поспешные выводы без расчёта налоговой нагрузки для каждого конкретного случая. Если вы не знаете, что выбрать, советуем обратиться на бесплатную консультацию.

Бесплатная консультация по регистрации ООО или ИП

Если у вас остались вопросы по регистрации ООО или ИП, оставьте заявку на бесплатную консультацию по регистрации бизнеса. В рабочее время вам перезвонят специалисты из вашего региона и подробно ответят на вопросы с учётом региональной специфики.

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

- Регистрация ООО

- Регистрация ООО в 2022 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД Услуги Регистрация ООО «под ключ»Аренда юридического адреса

- Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Регистрация ИП в 2022 году Полная инструкция по регистрации ИПРегистрация ИП онлайнАдрес ИПНазвание ИП Образцы документов Документы для регистрации ИПФорма Р21001 Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ИПКонсультация по подбору кодов ОКВЭД Услуги Регистрация ИП «под ключ»

- Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Изменения в ООО Форма Р13014Смена директора ОООСмена юридического адресаДобавление кодов ОКВЭД для ОООИзменение уставаУвеличение уставного капиталаЛиквидация ООО Изменения в ИП Форма Р24001Добавление ОКВЭД для ИПСмена прописки ИПКак ИП стать самозанятымЗакрытие ИП

- Услуги Изменения ИП «под ключ»Изменения ООО «под ключ»

- Внесение изменений в ООО по Москве Смена наименования Смена юридического адреса Смена генерального директора Смена участников Изменение уставного капитала Изменение кодов ОКВЭД Заказать услугу

- Счёт для ИП Нужен ли расчётный счёт для ИПИспользование личного счёта вместо расчётногоКак открыть расчётный счётВ каком банке лучше открыть расчётный счёт для ИПКак выгодно снять наличные со счёта ИП Счёт для ООО Открытие расчётного счёта для ОООГде лучше открыть расчётный счёт для ОООЛегальный вывод прибыли для ООО Банки Открытие расчётного счёта в СбербанкеАльфа-банк для юридических лиц

- Помощь Калькулятор РКО

- Калькулятор РКО Сравнить тарифы между собой Фильтры под задачи бизнеса Только актуальные тарифы Только проверенные банки Открыть калькулятор

- ОСНО Основная система налогообложения УСН УСН доходыУСН доходы минус расходыВиды деятельности ИП на УСНПереход на УСН ПСН Патентная система налогообложенияВиды деятельности ИП на патентеОбразец заявления на патент Самозанятые Налог на профессиональный доходВиды деятельности для самозанятыхМожет ли ИП быть самозанятымЧитать все статьи

- Налоговый календарь 2022Налоги ОООНалоги ИПВзносы ИПКак выбрать систему налогообложенияНалоговые каникулы ИП Налоговые калькуляторы Калькулятор УСНКалькулятор ЕНВДКалькулятор ПСНКалькулятор НДСКалькулятор страховых взносов Помощь Консультация по налогообложению

- Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

- Бухгалтерия ИП самостоятельноБухгалтерия ООО самостоятельноОтчётность за работниковНулевая отчётностьДекларация ЕНВД Отчётность на УСН Декларация УСНОтчёты ИП на УСН с работникамиОтчёты ИП на УСН без работниковНулевая отчётность по УСНДекларация УСН при закрытии ИПЧитать все статьи

- Помощь Бесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса Сервисы Декларация УСН онлайнДекларация ЕНВД онлайнКалькулятор страховых взносовБесплатная проверка контрагентов

- Сервис подготовки деклараций УСН/ЕНВД Расчёт платежей УСН/ЕНВД Автоматическое заполнение Актуальные бланки Подготовить декларацию

- Регистрация ООО и ИПДекларация УСН/ЕНВДВыставить счёт онлайнПодбор кодов ОКВЭДКалькулятор тарифов РКОПоиск по базе ЕГРЮЛ/ЕГРИПЗакрытие ИПКалькулятор страховых взносовПредложения партнёров

- Налоговые калькуляторы Калькулятор НДСКалькулятор УСНКалькулятор ЕНВДКалькулятор ПСН

- Регистрация бизнеса Консультация по регистрации ОООКонсультация по регистрации ИПКонсультации по кодам ОКВЭД Банки Калькулятор РКО Бухгалтерия и налоги Консультация по налогообложениюБесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса

- Книги по бизнесу Кафе/Бар/ПиццерияСалон красотыРозничный магазинОптовая торговляЮридические услугиИнтернет магазин

- Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Налог для самозанятых в 2022 году: кому подходит и сколько платить

Самозанятые — cпециальный налоговый режим. Режим удобный: пользователь не платит страховые взносы, не сдаёт отчёты, а налог за него считает приложение. Главные условия — самозанятый не нанимает сотрудников, не перепродаёт товары и не работает по агентским договорам (за исключением курьеров). Подробности — в статье.

Кто такие самозанятые

Самозанятые — люди, которые работают на себя. Они оказывают услуги, выполняют работы, продают товары собственного производства. Руководят небольшим бизнесом, подрабатывают параллельно основной работе или берут первые пробные заказы. В роли самозанятых оказывались почти все: подрабатывали на фрилансе, подвозили людей и помогали знакомым за деньги.

Обычно самозанятые работают без регистрации. Открывать ИП ради подработки — слишком хлопотно. Зря привлекать внимание налоговой тоже незачем. В результате, миллионы людей не платят налоги, а бюджет недополучает десятки миллиардов.

Законодатели задумались, как вывести экономику из тени. Они предложили новый способ работать официально — проще, чем регистрация ИП. Человек регистрируется при помощи мобильного приложения в любой момент. Освобождается от страховых взносов и платит только, если есть поступления — 4-6% от каждого.

1 января 2019 года налоговый режим запустили в 4 пилотных регионах — Москве, Московской области, Калужской области и Татарстане. К концу октября 2019 года зарегистрировались уже 260 000 человек. С 19 октября 2022 года стать самозанятым можно во всех регионах России.

Формально режим называется «Налог на профессиональный доход». Сразу же появилось сокращение — НПД. Когда встретите эту аббревиатуру, знайте, что речь идёт о самозанятых. Только самозанятые — «народный» термин, которого нет в тексте закона.

Закон действует до 31 декабря 2028 года. Он гарантирует, что условия для самозанятых не ухудшатся в течение 10 лет. Ставка налога останется прежней, страховые взносы платить не заставят. Поэтому самозанятость — это не ловушка. После регистрации на человека не обрушится налоговый гнёт.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Кто может зарегистрироваться самозанятым

1. Физлица, которые ведут небольшой бизнес или подрабатывают. Трудовой договор с работодателем не помешает регистрации. Главное — не пытаться подменить зарплату «вознаграждением за услуги». Работодатели сами предлагают сотрудникам перейти в самозанятые, но это серая схема. Самозанятым запрещено получать доходы от бывшего работодателя в течение двух лет. Налоговая без труда узнаёт о нарушении и доначислит налог.

2. Предприниматели без сотрудников. Когда ИП выбирает налог на профессиональный доход, он должен отказаться от своего текущего режима налогообложения. В течение месяца он уведомляет налоговую, что больше не применяет УСН или патент. Совмещать НПД с другими спецрежимами нельзя.

Самозанятым может стать не каждый. Режим не подойдёт, если вы:

— Перепродаёте товары. Покупаете оптом, продаёте оптом или в розницу.

— Продаёте подакцизные или маркированные товары. Например, алкоголь, сигареты или шубы.

— Работаете по агентскому договору. Например, продаёте путёвки от разных туроператоров и получаете агентскую комиссию. Есть исключение: в сфере торговли можно работать с самозанятыми-курьерами. Для этого продавцу необходимо зарегистрировать на себя онлайн-кассы и обеспечить ими курьеров — по пп. 6 п. 2 ст. 4 422-ФЗ

В случае нарушения налоговая аннулирует статус самозанятого. Вместо НПД физлица платят НДФЛ, а ИП — НДФЛ и НДС.

Какие у самозанятости плюсы и минусы

— Налог — 4-6%. Приложение само посчитает налог и подготовит платёжку.

— Нет страховых взносов. Когда бизнес на паузе, не придётся переплачивать.

— Нет онлайн-касс. Приложение подготовит электронные чеки для клиентов.

— Нет отчётности. Налоговая видит все ваши платежи, ей незачем получать документы со сводными суммами.

— Меньше пенсия. Из-за отсутствия страховых взносов пенсионный стаж замирает. Но есть выход: платить пенсионные взносы добровольно.

— Низкий статус. Бизнес до сих пор не привык к самозанятым: есть стереотип, что настоящие предприниматели открывают ИП или ООО. Ваших контрагентов может беспокоить, что вы в любой момент можете сняться с учёта. Если так, можете предложить прописать в договоре условие, что вы должны заранее предупредить о смене статуса.

Сколько самозанятые платят налогов

Размер налога на профессиональный доход зависит от того, кто ваши покупатели:

Самозанятые могут работать одновременно и для населения и для корпоративных клиентов. Налог за каждый доход считают по отдельности.

Василий — дизайнер на фрилансе. Он подготовил лендинг для компании ООО «Счастливый заказчик». Приложение посчитало: 30 000 ₽ * 6% = 1800 ₽ налога. Затем Василий помог знакомым знакомых оформить интерьер квартиры. Приложение снова посчитало: 30 000 ₽ * 4% = 1200 ₽ налога. Доход одинаковый, а налог разный, потому что первый заказ — для компании, а второй — для физлица.

Самозанятые платят налог только с доходов от клиентов. Все остальные поступления не попадают под НПД или вообще не облагаются налогом. Вот примеры:

— Продали личную машину или квартиру. Воспользуйтесь налоговыми вычетами. Если они отсутствуют, заплатите НДФЛ 13%.

— Мама перевела деньги. Переводы от родственников не облагаются налогами.

— Знакомый вернул долг. Если заём беспроцентный, экономической выгоды нет, поэтому нет и налога.

Налог на профессиональный доход платят каждый месяц. Возиться с расчётами не нужно: налоговая сама рассчитает сумму. Вам придёт платёжка до 12 числа следующего месяца. Оплатите её до 25 числа. Или «подпишитесь» на НПД: настройте автоматический платёж с банковской карты.

Как работает налоговый вычет

Налог на профессиональный доход — выгодный режим налогообложения. С налоговым вычетом он превращается в конфетку. За счёт него самозанятые платят меньше налога на старте.

Обычные ставки налога — 4% за доходы от физлиц и 6% за доходы от юрлиц. Первое время самозанятые платят 3% и 4%. Налог уменьшается за счёт вычета 10 000 ₽. Ставки остаются пониженными, пока вы не истратите вычет полностью.

Налоговая применяет вычет при расчёте налога автоматически. Все предприниматели тратят его в своём темпе: для одних он действует месяцы, для других годы.

Когда закончится вычет:

— При доходах только от физлиц — после 1 000 000 ₽. Допустим, вы зарабатываете 50 000 ₽ в месяц. У вас будет 20 месяцев льготного налога в размере 3%.

— При доходах только от юрлиц — после 500 000 ₽. При заработке 50 000 ₽ в месяц у вас будет 10 месяцев льготного налога в размере 4%.

Какой лимит доходов у самозанятых

Максимальный доход самозанятого — 2,4 млн рублей за год. Доход в месяц не имеет значения: в январе можно заработать 0 рублей, а в феврале — 200 000 рублей.

Что делать при превышении лимита:

ИП: при помощи приложения снимитесь с учёта. В течение 20 дней подайте заявление на применение УСН. Если опоздать, окажетесь на общей системе налогообложения и будете платить НДС и НДФЛ.

Физлицо: заплатите НДФЛ со всех доходов свыше 2,4 млн рублей.

Как зарегистрироваться

Выберите, как вам удобнее зарегистрироваться: через мобильное приложение или личный кабинет на сайте налоговой. Приложение «Мой налог» доступно в Google Play и AppStore.

Как зарегистрироваться через приложение:

— Укажите номер телефона. Вам придёт СМС с кодом подтверждения.

— Выберите регион, в котором работаете.

— Введите пароль от личного кабинета налогоплательщика. Если у вас его нет, сфотографируйте страницу паспорта с вашим фото.

— Сделайте селфи. Приложение сравнит фотографию со страницей в паспорте.

— Подтвердите регистрацию. Введите пин-код, которым будете пользоваться для входа в приложение.

В налоговой самозанятых не регистрируют. Приезжать в инспекцию бесполезно: вы потратите время и получите только ссылки на приложение и личный кабинет.

Как выдавать клиентам чеки

Самозанятые оформляют чеки на все поступления от клиентов. Форма оплаты может быть любой: наличными, на карту или расчётный счёт. Чек выдают клиенту в течение суток.

Сформировать чек поможет приложение «Мой налог» и личный кабинет плательщика НПД. Укажите название товара или услуги как можно конкретнее и сошлитесь на договор, если он есть. Это избавит от лишних подозрений налоговой вас и клиента.

Вы получите чек в электронном виде. Отправьте ссылку на него клиенту. Или распечатайте на принтере и выдайте бумажный чек — он имеет такую же юридическую силу.

Приложение позволяет исправлять или отменять чеки. Возможность особенно пригодится, если ошибётесь с суммой или будете возвращать деньги клиенту. Вы не переплатите налог: если ещё не заплатили, он уменьшится, а если заплатили — переплата пойдёт на следующие месяцы.

Выводы

- Налог на профессиональный доход — новый налоговый режим. Его придумали, чтобы вывести из тени небольшой бизнес и подработки. С 19 октября 2022 года стать самозанятым можно в любом регионе России.

- Самозанятые платят самый маленький налог: 4% за доходы от физлиц, 6% за доходы от юрлиц. Они освобождены от страховых взносов, которые платят предприниматели на УСН и патенте.

- Первые несколько месяцев ставка налога на профессиональный доход даже меньше: 3% и 4%. Это за счёт налогового вычета 10 000 ₽.

- ФНС сама считает налог. Самозанятые раз в месяц подтверждают оплату в приложении или настраивают автоматические списания с банковской карты.

- Самозанятые формируют чеки через приложение «Мой налог» и сайт налоговой. Они не применяют онлайн-кассы, поэтому им проще начать бизнес.

- Регистрация происходит через интернет. Это удобно: не нужно ехать в налоговую инспекцию.

Статья актуальна на 21.01.2022

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Самозанятость в России в 2022 году

Самозанятость — это выгодный налоговый режим для тех, кто работает сам на себя. Какие налоги нужно платить, каковы плюсы и минусы нового режима и разрешенные виды деятельности в 2022 году — в материале КП

Самозанятость – это особый налоговый режим, введенный в качестве эксперимента в 2019 году. Официально он называется «налог на профессиональный доход», сокращенно НПД. Стать самозанятыми в 2022 году могут жители всех регионов России, а также некоторые иностранцы – граждане Белоруссии, Казахстана, Армении и Киргизии.

Индивидуальные предприниматели тоже могут перейти на НПД, не теряя статуса ИП. Для этого им нужно зарегистрироваться самозанятым и в течение 30 дней подать заявление об отказе от спецрежимов – упрощенной системы налогообложения (УСН) или единого сельскохозяйственного налога (ЕСХН), если они их применяли. Индивидуальным предпринимателям, работающим по патенту, нужно либо подождать, пока закончится патент, либо сначала отказаться от патента и уже потом становиться самозанятым.

Стать самозанятым можно при соблюдении нескольких условий. Для этого нужно:

- зарабатывать не более 2,4 миллиона рублей в год;

- работать самостоятельно, без наемных сотрудников;

- заниматься разрешенной для этого режима деятельностью.

Виды деятельности

Самозанятые могут предоставлять разного рода услуги, продавать вещи собственного производства и сдавать в аренду жилье. Этот налоговый режим подходит для многих профессий из разных областей. Вот несколько примеров.

IT-сфера: программист, веб-разработчик, компьютерный мастер, аналитик данных, системный администратор.

Помощь по дому и ремонт: сантехник, электрик, уборщик, мастер по ремонту бытовой техники, строитель, столяр, плотник.

Здоровье и спорт: диетолог, логопед, массажист, тренер, инструктор, психолог, сиделка.

Информационные услуги и маркетинг: переводчик, копирайтер, маркетолог, блогер, автор статей, SMM-менеджер, таргетолог.

Красота и мода: модель, парикмахер, стилист, мастер тату, косметик, мастер маникюра, швея, модельер, дизайнер.

Развлечения и творчество: аниматор, ведущий свадеб, гид, артист, музыкант, оператор, фотограф, художник, мастер по пошиву кукол или другим видам декоративно-прикладного искусства.

Финансы и юридические услуги: бухгалтер, юрист, налоговый консультант, финансовый консультант.

Образование: учитель, репетитор, тренер, няня, автор курсов, продюсер онлайн-школы.

Кулинария: повар, кондитер, пекарь.

Один человек может совмещать несколько видов деятельности сразу. Перечислять все можно бесконечно, поэтому проще указать, чего самозанятым делать нельзя. Эта информация указана в Федеральном законе от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима “Налог на профессиональный доход”» 1. Итак, самозанятым запрещено:

1) Продавать подакцизные товары и товары, подлежащие маркировке. К ним относятся: алкоголь, табак, бензин, легковые автомобили, некоторые виды одежды, обувь, духи, ювелирные изделия и другие.

2) Перепродавать любые товары не собственного производства. К примеру, нельзя купить готовую игрушку и перепродать ее, можно только сшить ее и продать как товар собственного изготовления.

3) Добывать и (или) реализовывать полезные ископаемые – уголь, нефть, газ, песок, известь и так далее.

4) Работать по договору поручения, комиссии или агентскому договору, то есть быть посредником и совершать какие-то действия в интересах другого человека за вознаграждение.

5) Сдавать в аренду коммерческую недвижимость, продавать недвижимость и транспортные средства.

6) Быть курьером и принимать деньги от клиентов в интересах продавца товара. Однако курьер может быть самозанятым, если продавец товаров выдал ему онлайн-кассу для расчета с покупателями или если клиент заранее оплатил товар, а курьеру его нужно просто доставить.

Кроме того, самозанятыми не могут быть нотариусы, арбитражные управляющие, адвокаты и медиаторы. Есть ограничения и для государственных и муниципальных служащих: им разрешается применять новый режим только для доходов от сдачи в аренду жилых помещений.

Налоги

Самозанятые могут сотрудничать как с физическими, то есть с обычными гражданами, так и с юридическими лицами и ИП. При работе с физическим лицом ставка, по которой рассчитывается налог, – 4% от суммы дохода, а при работе с компанией или ИП – 6%.

Самозанятые платят налоги только с доходов от своей деятельности. Если дохода не было, то и платить ничего не надо. Перевод зарплаты с основного места работы, денежные подарки от родственников или возврат долга НПД не облагаются. Однако такие переводы нужно будет суметь объяснить налоговой в случае проверки.

Каждую продажу самозанятый вручную регистрирует в приложении «Мой налог» и указывает, кто клиент. Если клиент – компания или ИП, то дополнительно потребуется ввести его ИНН. Приложение автоматически рассчитывает налог за каждую продажу, но оплатить его можно только за месяц. Общая сумма налога за отработанный месяц появляется в приложении с 9 до 12 числа следующего месяца, а оплату нужно произвести до 25 числа. Если не оплатить налог вовремя, за каждый день просрочки начисляются пени.

Рассмотрим пример. Самозанятый репетитор за июнь провел 20 уроков по английскому языку и заработал 20 тысяч рублей. Половину уроков он провел обычным гражданам без статуса ИП, поэтому налог рассчитывается по ставке 4% и за весь месяц составит 400 рублей. А другую половину дохода он получил от уроков с корпоративными клиентами – сотрудниками фирмы, которая и оплачивала ему уроки с своего расчетного счета. За уроки с корпоративными клиентами репетитор заплатит налог 6%, то есть 600 рублей. Всего за июнь репетитор должен заплатить 1000 рублей налога. Сумма и опция «оплатить налог» появятся в приложении до 12 июля, а оплатить его нужно до 25 июля.

Каждый самозанятый при регистрации получает так называемый налоговый вычет в 10 тысяч рублей. Вычет нельзя снять или перевести на личный счет, он используется только для снижения процентной ставки налога. При работе с обычными гражданами вычет уменьшает налог с 4% до 3%, а при работе с компаниями или ИП – с 6% до 4%. Вычет дается только один раз за всю жизнь на неограниченный срок: когда он израсходуется, ставки станут прежними. Так, если репетитор по английскому из примера выше еще не израсходовал вычет, он заплатит не 1000 рублей, а всего 700.

Других обязательных налогов у самозанятых нет. Часть от уплаченного налога (37%) автоматически идет на обязательное медицинское страхование, поэтому самозанятые имеют право на бесплатную медицинскую помощь по полису ОМС. Дополнительно ничего платить не нужно.

С взносами в Пенсионный фонд все иначе. Взносы в ПФР можно делать добровольно, чтобы копить стаж и баллы для пенсии. Если работать только самозанятым и взносов не делать, теряются годы трудового стажа. Если человек совмещает самозанятость и основную работу по трудовому договору, работодатель делает за него взносы в ПФР, поэтому с пенсией проблем не будет.

Что касается взносов в Фонд социального страхования (ФСС) на случай временной потери трудоспособности или материнства, то их могут делать только самозанятые со статусом ИП. Остальным плательщикам НПД данная опция пока недоступна, поэтому никаких выплат во время болезни или декрета они не получают.