Сдавать ли 3-НДФЛ при продаже автомобиля

Начнем с того, что не всякая продажа автомобиля образует для ее бывшего собственника доход, облагаемый НДФЛ. Так, если гражданин продал машину, которой владел больше 3 лет, то стоимость ее продажи не облагается НДФЛ (п. 17.1 ст. 217 НК РФ). А если облагаемого дохода у физического лица нет, то и подавать декларацию 3-НДФЛ не нужно (Письмо Минфина от 30.05.2018 N 03-04-05/36698 ).

Отметим, что при продаже транспортных средств, которым более 3 лет, дохода не возникает у граждан, которые (п. 17.1 ст. 217 НК РФ):

- являются налоговыми резидентами РФ, т. е. фактически находились в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ);

- не использовали проданное авто в предпринимательской деятельности.

Если же будет продана машина, которой гражданин владел менее 3 лет, то доход у физлица возникнет. А значит, по нему нужно будет отчитаться в ИФНС.

НДФЛ с продажи автомобиля менее 3 лет

Прежде чем говорить об отчетности, разберемся с суммой налога. Чтобы не платить НДФЛ со всей продажной цены авто, продавец может воспользоваться вычетом:

- или в сумме расходов, потраченных на приобретение данного транспортного средства, при наличии документов, подтверждающих эти расходы;

- или в сумме 250 тыс. руб. (пп. 1,2 п. 2 ст. 220 НК РФ).

К примеру, вы продали автомобиль за 750 тыс. руб. Но у вас есть документы, подтверждающие, что эту самую машину вы купили 2 года назад за 1,2 млн. руб. Тогда база по НДФЛ у вас получится отрицательной (750 тыс. руб. – 1,2 млн. руб.), и платить НДФЛ вам не придется. А вот если документы, подтверждающие ваши расходы 2-хлетней давности, не сохранились, то вы сможете воспользоваться вычетом только в размере 250 тыс. руб. Соответственно, база по НДФЛ составит 500 тыс. руб. (750 тыс. руб. – 250 тыс. руб.), а сумма налога – 65 тыс. руб. (500 тыс. руб. х 13%). Поскольку доходы налоговых резидентов РФ облагаются по ставке 13%.

Уплатить налог нужно не позднее 15 июля года, следующего за годом продажи авто (п. 4 ст. 228 НК РФ).

Декларация 3-НДФЛ после продажи автомобиля

При возникновении дохода от продажи машины, облагаемого НДФЛ, гражданин обязан о нем отчитаться в ИФНС. Причем даже в том случае, если благодаря вычетам сумма налога к уплате оказалась нулевой (пп. 2 п. 1, п. 3 ст. 228 НК РФ).

Это значит, что вам нужно будет подать декларацию по форме 3-НДФЛ (Приложение N 1 к Приказу ФНС от 24.12.2014 N ММВ-7-11/671@ ) в инспекцию по месту жительства не позднее 30 апреля года, следующего за тем, в котором была продана машина (п. 1 ст. 229 НК РФ). Если, допустим, вы продали авто (которому менее 3 лет) в 2018 году, то сдать 3-НДФЛ должны будете не позднее 30.04.2019.

В декларации отражаются сведения:

- о полученных доходах. При этом данные о тех доходах, с которых у вас уже был удержан налог налоговым агентом, указывать не нужно. Речь идет в первую очередь о зарплате и иных выплатах, полученных вами у работодателя;

- о заявленных вычетах.

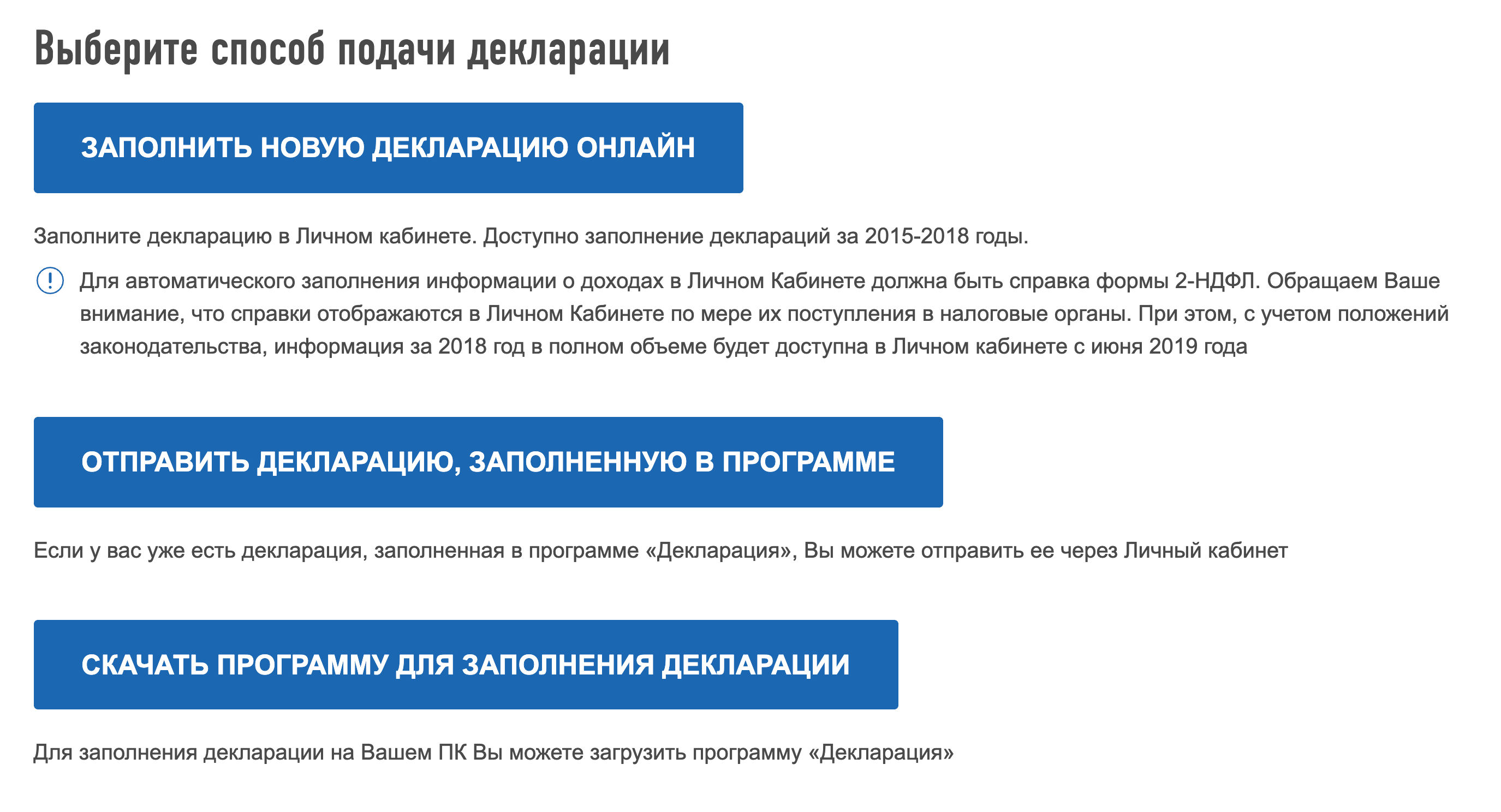

Декларацию можно заполнить:

- или с помощью программы «Декларация», размещенной на сайте ФНС. Для этого ее предварительно нужно будет установить на ваш компьютер;

- или в Личном кабинете физического лица на сайте ФНС, если вы к нему подключены.

Заполненную декларацию можно сдать в инспекцию как на бумаге, так и в электронном виде – через Личный кабинет.

А можно ли декларацию не сдавать, может налоговики и не узнают о доходе? Это маловероятно. Как известно, каждый автомобиль должен быть зарегистрирован. А органы, осуществляющие регистрацию транспортных средств, обязаны сообщать о зарегистрированных авто и их владельцах налоговикам в течение 10 дней со дня регистрации (п. 4 ст. 85 НК РФ). Поэтому о смене собственника авто специалисты ИФНС узнают довольно быстро.

И не забывайте, что НК предусматривает штрафы:

- за неуплату НДФЛ в размере 20% от неуплаченной суммы налога (п. 1 ст. 122 НК РФ), плюс с продавца авто могут взыскать пени за каждый день просрочки (ст. 75 НК РФ);

- за непредставление отчетности (3-НДФЛ) в размере 5% от неуплаченной суммы налога за каждый месяц, но не более 30% этой суммы и не менее 1000 рублей (п. 1 ст. 119 НК РФ).

Налог с продажи автомобиля

Как рассчитать и уменьшить

Автомобиль — это имущество. Когда собственник его продает, он получает доход. С доходов в России нужно платить налог, и продажа автомобиля не исключение. Но продавцам машин не всегда придется отдавать государству часть дохода: иногда налог можно вообще не платить, сильно его уменьшить или вообще не отчитываться перед государством о сделке и не сдавать декларацию.

Вот что нужно знать, если продаете автомобиль.

Каким налогом облагается продажа автомобиля

Продажа авто обычным человеком облагается НДФЛ — налогом на доходы физических лиц. Резиденты РФ платят его по ставке 13%. Это тот же налог, который удерживают из официальной зарплаты или который нужно начислить при сдаче квартиры внаем или продаже квартиры раньше минимального срока владения.

Если машину продает компания или ИП, они платят налог с учетом своей системы налогообложения — например, НДС, налог на прибыль или налог с разницы между доходами и расходами.

Когда продажа машины не облагается налогом

Есть случаи, когда машина продана, деньги за нее получены, но налог платить не придется. Это зависит от срока владения, стоимости автомобиля и вида сделки.

Длительность владения. При продаже физическим лицом любого имущества учитывается минимальный срок владения. Это период, по истечении которого собственник не обязан подавать декларацию и платить НДФЛ. Для автомобилей он составляет три года.

Если машину купили в 2014 году, а продали в 2018 году, налога при продаже вообще не будет. Сообщать государству о полученном доходе тоже не придется. Срок владения нужно считать с даты заключения договора купли-продажи.

минимальный срок владения авто для продажи без налога

Стоимость автомобиля. При продаже машины раньше минимального срока владения придется начислить НДФЛ и подать декларацию. Но налог можно уменьшить с помощью любого из двух видов вычетов. Они положены только резидентам.

Вычеты для уменьшения НДФЛ при продаже авто

| Вычет | Подтверждающие документы | Основание |

|---|---|---|

| Фактически подтвержденные расходы на покупку машины | Договор купли-продажи, расписка, чеки и квитанции, справка о процентах по кредиту | пп. 2 п. 2 ст. 220 НК РФ |

| 250 000 Р | Документы не нужны | пп. 1 п. 2 ст. 220 НК РФ |

Вид сделки. Если машина продается по договору купли-продажи, собственник получает за нее деньги, это и есть доход. Но если машину передают по договору дарения, дохода нет. Потому что договор дарения — это безвозмездная сделка. Собственник машины не должен подавать декларацию и платить налог. А вот у того, кто получает подарок, такая обязанность может появиться: НДФЛ нужно заплатить со стоимости автомобиля, если он получен в дар не от члена семьи или близкого родственника.

Расчет налога с продажи автомобиля

Налог с продажи автомобиля нужно считать по формуле:

(Доход от продажи − Вычет) × 13%

Доход от продажи — это сумма, которую получает продавец. Она указана в договоре купли-продажи. Вид вычета можно выбирать на свое усмотрение и использовать тот, который выгоднее.

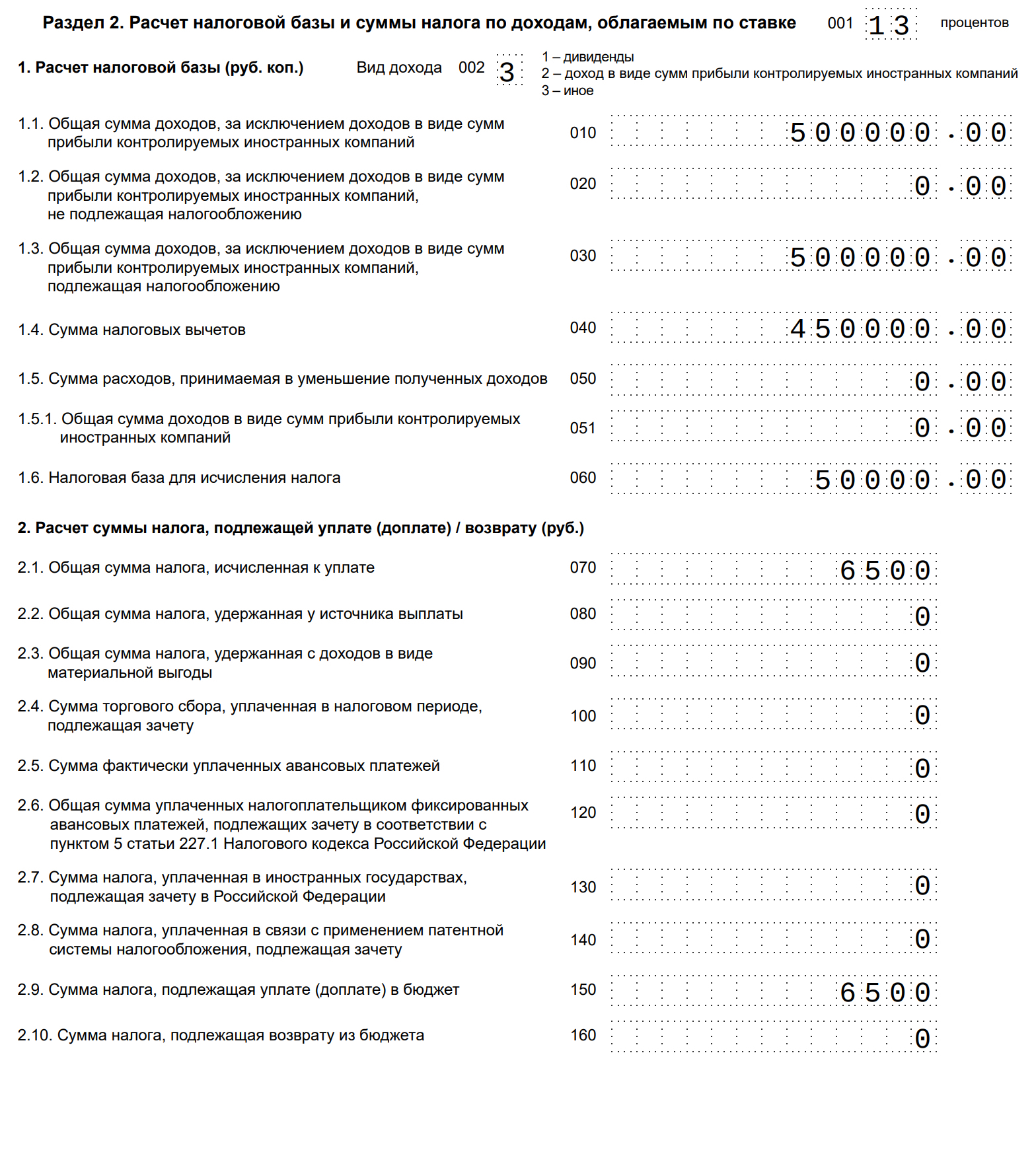

Например, Иван купил подержанную Пежо 408 в 2016 году за 750 000 Р . В 2018 году он продал эту машину за 750 000 Р . Минимальный срок владения еще не прошел, поэтому Ивану нужно подать декларацию и рассчитать НДФЛ. Его доход составил 750 000 Р , но налог платить не нужно, потому что есть вычет — подтвержденные расходы на покупку машины, те же 750 тысяч. Считать налоговую базу нужно так:

750 000 Р − 750 000 Р = 0 Р

Налоговая база равна нулю, налог тоже. В декларации не будет НДФЛ к уплате.

Если бы Иван не купил эту машину, а получил ее в наследство от отца, он бы не смог подтвердить расходы на покупку. Но налог можно было бы уменьшить с помощью вычета, который положен даже без документов о покупке. Тогда НДФЛ он бы посчитал так:

(750 000 Р − 250 000 Р ) × 13% = 65 000 Р

Даже при наличии документов, подтверждающих расходы, можно выбрать вычет в размере 250 000 Р . Например, если купить разбитую машину за 150 000 Р , а потом отремонтировать ее и продать за 250 000 Р , выгоднее применить вычет в размере 250 000 Р , а не фактические расходы.

Порядок уплаты налога с продажи машины

НДФЛ при продаже автомобиля нужно считать и платить самостоятельно. В отличие от транспортного налога эту сумму не считает инспекция и ее не будет в налоговом уведомлении.

После того как продавец подаст декларацию, он должен сам следить за сроками, заполнить документы на оплату и вовремя внести деньги в счет налога.

Сроки уплаты налога на продажу авто

Налог с продажи машины нужно заплатить до 15 июля следующего года. И только в том случае, если что-то начислено. При продаже позже минимального срока владения нет ни декларации, ни налога — продавец ничего не должен государству.

Если налоговая база по декларации равна нулю, платить тоже не придется.

Но если даже после применения вычета остается сумма к уплате, ее нужно перечислить в бюджет до 15 июля следующего года. Например, автомобиль купили в 2018, а продали в 2019 году. Значит, заплатить налог нужно до 15 июля 2022 года.

Платить налог можно через личный кабинет налогоплательщика, по реквизитам со своей карты или с помощью специального сервиса «Заплати налоги».

Квитанцию на уплату налога можно сформировать на сайте nalog.ru. Платить можно не только за себя, но даже за третьих лиц со своей карты

Квитанцию на уплату налога можно сформировать на сайте nalog.ru. Платить можно не только за себя, но даже за третьих лиц со своей карты

Налоговая декларация

Если машину продали раньше минимального срока владения, нужно подать налоговую декларацию. Эта обязанность не зависит от начисленного налога. Даже если вычет уменьшил доход до нуля, декларацию по форме 3-НДФЛ все равно придется заполнить и сдать.

Документы для оформления декларации. К декларации нужно приложить подтверждение дохода и расходов, если они заявлены в качестве налогового вычета. Доход можно подтвердить договором купли-продажи, а расходы — договором и распиской от предыдущего продавца или чеком, если машину продали автосалону по трейд-ину.

Как заполнить декларацию. Можно использовать любой удобный вариант:

- От руки или на компьютере. Скачайте форму за соответствующий год на сайте nalog.ru.

- В программе «Декларация». Ее можно скачать на сайте налоговой и установить на компьютер. Из программы заполненная декларация выводится на печать. Или можно отправить файл через личный кабинет.

- Через личный кабинет. Для этого не нужно скачивать формы и программы. В личном кабинете достаточно ввести данные с учетом подсказок. Декларация формируется за несколько минут — потом ее можно подписать и отправить в налоговую.

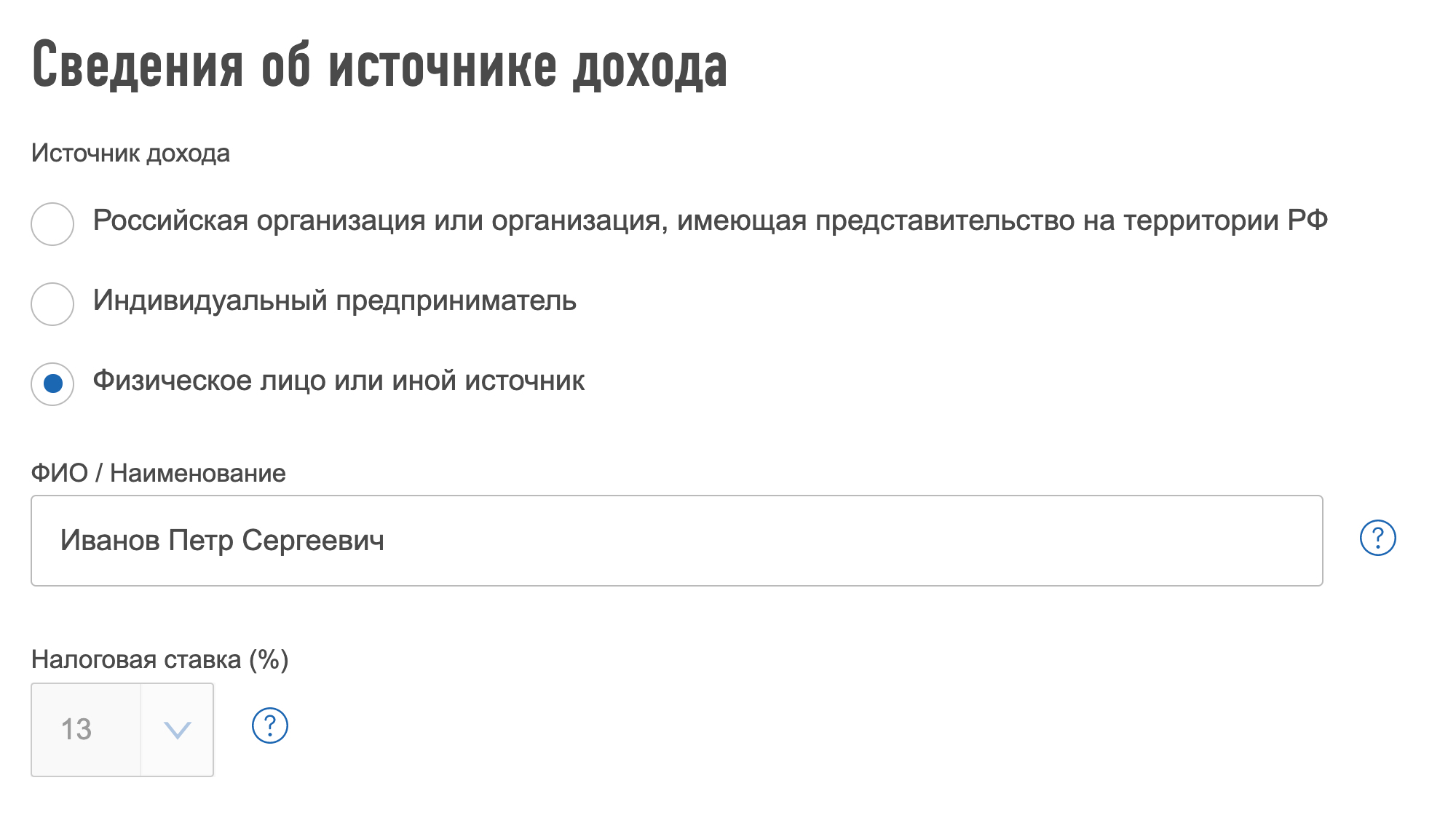

Если машина продана физическому лицу, нужно выбрать соответствующий источник дохода и заполнить данные покупателя

Если машина продана физическому лицу, нужно выбрать соответствующий источник дохода и заполнить данные покупателя  Код дохода при продаже машины — 1520. При выборе вычета предлагаются два варианта с подсказками и кодами 903 и 906

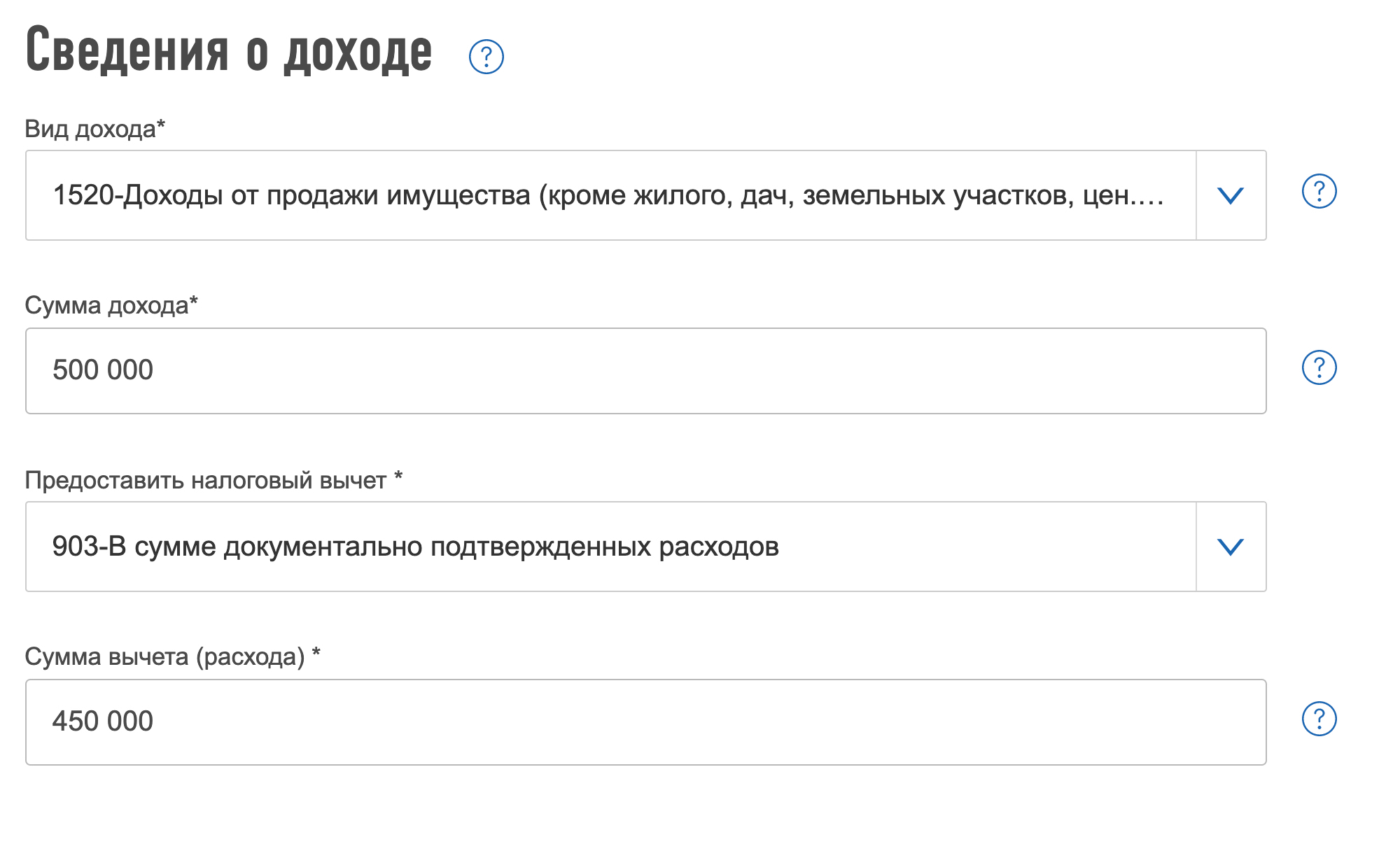

Код дохода при продаже машины — 1520. При выборе вычета предлагаются два варианта с подсказками и кодами 903 и 906  В этом же разделе автоматически рассчитается налог к уплате

В этом же разделе автоматически рассчитается налог к уплате  Так выглядит раздел декларации с расчетом налога. Здесь указана сумма дохода, вычета и начисленный НДФЛ

Так выглядит раздел декларации с расчетом налога. Здесь указана сумма дохода, вычета и начисленный НДФЛ

Как подать декларацию в налоговую. Декларацию можно подать одним из трех способов:

- Лично. Распечатайте заполненную декларацию или внесите данные в пустую форму от руки. Декларацию на бумаге можно отнести в налоговую инспекцию в двух экземплярах. Один со штампом о приемке заберите себе — он подтвердит, что обязанность исполнена.

- По почте. Готовую декларацию на бумаге можно отправить в налоговую по почте. Заверять подпись у нотариуса при этом не нужно. Когда ее получит налоговая, не имеет значения, главное — дата отправки.

- Через личный кабинет. Формы деклараций для заполнения находятся в разделе «Жизненные ситуации» → «Подать декларацию 3-НДФЛ ». Если заполнить декларацию онлайн, файл сформируется автоматически. Если декларацию заполняли в программе, нужно прикрепить готовый файл и отправить его в инспекцию.

В личном кабинете можно выбрать способ отправки декларации

В личном кабинете можно выбрать способ отправки декларации

Подавать декларацию через интернет удобнее всего. Если заполнять на бумаге, можно ошибиться. В личном кабинете и программе «Налоговая декларация» файл перед отправкой проходит проверку: все ошибки помечаются, есть подсказки для исправления. Если найдутся неточности, их легко поправить — не придется заново заполнять все листы. Но законным будет любой способ. Главное, чтобы налоговая вовремя узнала о доходах.

Срок подачи налоговой декларации. Декларацию о доходах при продаже машины нужно подать до 30 апреля следующего года. Если последний день выпадает на выходной, он переносится на следующий рабочий день. Если автомобиль продали в 2019 году, декларацию нужно подать до 30 апреля 2022 года.

Что будет, если не подать декларацию. При продаже машины раньше трех лет владения декларацию нужно подавать обязательно, даже если нет налога к уплате. Если этого не сделать до 30 апреля следующего года, налоговая выпишет штраф — 5% от начисленного налога за каждый месяц просрочки, но не более 30%. Если налога нет, минимальный штраф все равно составит 1000 рублей.

Скрыть от налоговой продажу машины не получится: она получит все данные из ГИБДД, когда новый собственник зарегистрирует автомобиль на свое имя. Или когда продавец прекратит регистрацию, чтобы не платить транспортный налог и автоштрафы.

Налог на продажу автомобиля для ИП

Если предприниматель продает машину, для расчета налога имеет значение то, использовал он этот автомобиль в бизнесе или нет. Если машину использовали для предпринимательской деятельности, налог придется заплатить с учетом особенностей той системы налогообложения, которую применяет ИП. А если это личная машина физлица даже со статусом ИП, он платит НДФЛ по обычной ставке 13%. Об этих доходах нужно отчитаться по декларации 3-НДФЛ .

ИП на УСН «Доходы». Например, предприниматель купил автомобиль для грузоперевозок за 1,5 млн рублей — это его бизнес. Он платит 6% от общей суммы доходов. Через два года ИП продает эту машину за 1,2 млн рублей. Предпринимателю придется включить всю сумму дохода от продажи машины в декларацию на УСН и заплатить 6% без учета расходов, хотя на продаже он не заработал. Вычет такому ИП тоже не положен: предпринимателям на спецрежимах их не предоставляют. Предприниматель заплатит 72 000 Р .

Налог ИП на УСН «Доходы» при продаже машины нужно считать по такой формуле:

Весь доход от продажи × 6%

ИП на УСН «Доходы минус расходы». Если предприниматель учитывает расходы при расчете основного дохода, то при продаже машины он сможет вычесть из полученной за автомобиль суммы расходы на ее покупку. Но только ту часть, которую раньше не учел при расчете налога на УСН. Если раньше покупка машины уже повлияла на уменьшение основного налога, еще раз учесть затраты при ее продаже не получится.

Например, ИП на УСН «Доходы минус расходы» купил автомобиль для грузоперевозок за 1,5 млн рублей. За время работы часть расходов на покупку он уже списал — всего 500 000 Р . А потом предприниматель продал эту машину за 1,2 млн рублей. Считать налог он будет по такой формуле:

(Доход от продажи машины − (Расходы на покупку − Списанные ранее расходы)) × 15%

Налог от продажи машины в ситуации из примера составит 30 000 Р .

ИП на ОСН. Если предприниматель продает машину на общей системе налогообложения, он сможет использовать обычные налоговые вычеты, потому что платит НДФЛ по ставке 13%. Доходы можно уменьшить на расходы, исключив ранее учтенную часть. А если подтвержденных расходов нет, действует вычет в размере 250 000 Р . Общую систему можно применять, если ИП работает на ЕНВД или патенте, но продажа машины под эти спецрежимы не попадает, а заявление на упрощенку ИП не подавал. Это как раз тот случай, когда применять УСН «Доходы» невыгодно, потому что вычетов нет, а расходы учесть нельзя.

ИП на НПД. Если ИП применяет льготный спецрежим «Налог на профессиональный доход», продажа машины точно не попадет под его действие. Так как совмещать НПД и упрощенку нельзя, продажа имущества облагается налогом на общей системе. То есть ИП начислит налог по ставке 13%. И хотя на НПД нет отчетности, стоимость автомобиля придется задекларировать в обычном порядке. Зато будет действовать минимальный срок владения и вычеты.

С 2019 года всем ИП на ОСН и НПД разрешили не платить НДФЛ при продаже машины позже минимального срока владения. Раньше такого освобождения не было.

Налог с продажи машины для нерезидентов РФ

Резидент РФ — это человек, который пробыл в России не меньше 183 дней в течение 12 следующих подряд месяцев. Если резидент продает машину, ставка НДФЛ для него — 13%. Еще есть право на вычеты и минимальный срок владения.

У нерезидентов другие правила расчета налога. Причем нерезидентом может быть даже гражданин России. Главное тут не гражданство, а количество дней, проведенных в году на территории страны.

Декларация 3-НДФЛ при продаже автомобиля

При продаже транспорта бывший владелец становится получателем дохода. Законодательство РФ предусматривает обязанность уплаты части прибыли россиян государству. Неважно, было ли проданное авто подарено, наследовано или куплено в автосалоне — продавец предоставляет отчетность по форме 3-НДФЛ при продаже автомобиля менее 3 лет.

Рассматривая показатели, связанные со стоимостью объекта продажи и сроком его владения, налоговики вправе обязать продавца заполнить 3-НДФЛ на продажу машины. В отдельных случаях отчетность формируется и предоставляется инспекторам без обязательств заявителя об уплате отчислений в госказну.

Проанализируем типы соглашений, где формируется декларация в налоговую при продаже автомобиля, и когда не наступает обязательство по уведомлению инспекторов и исчислению сбора.

Продажа авто: декларация — в налоговую, налог — в казну

Заполнение 3-НДФЛ при продаже автомобиля и отчисление части дохода при получении прибыли — установленное законом требование для продавцов. Рассмотрим варианты наступления и ненаступления такой ответственности.

Вариант 1. Россиянин продал четырехколесное средство передвижения, принадлежавшее ему 5 лет. Последствия: 3-НДФЛ от продажи автомобиля не заполняется, никаких платежей за получение прибыли от сделки не потребуется. Законодательство освобождает от заполнения отчетности 3-НДФЛ, доход от продажи автомобиля не имеет значения: был он получен продавцом или нет.

Вариант 2. Россиянин продал автомобиль в аварийном состоянии дешевле, чем приобрел. Прибыли не получил. Последствия: при таком раскладе никаких сборов отчислять не надо, а вот налоговая декларация (продажа автомобиля менее 3 лет в собственности) подлежит сдаче, налоговая будет ее ожидать. В таком случае необходимы дополнительные бумаги, подтверждающие «удешевление» транспорта заявителя по причине аварии.

Вариант 3.Владелец машины, оцененной в 240 000 рублей, продает ее по реальной цене, не дороже ее стоимости. Последствия: продавец не получит прибыли, декларация 3-НДФЛ при продаже автомобиля по такой цене должна отправляться инспектору, от взносов продавец освобожден.

В итоге получаем освобожденных от составления 3-НДФЛ при продаже транспорта продавцов, владевших машинами на протяжении трех и более лет, остальные участники сделки со стороны продажи обязаны предоставить инспектору налоговую декларацию на автомобиль, владельцами которого они были.

От взносов за проданное авто освобождаются категории граждан, участвующих в сделке:

- хозяева машин, цена которых ниже установленной законодательством планки стандартного вычета в 250 000 рублей;

- продавцы, реализовавшие транспорт дешевле, чем стоимость приобретения;

- продавцы, владевшие авто много лет.

В прочих вариантах транспорт принадлежит к объектам, подлежащим отражению в 3-НДФЛ при продаже авто менее 3 лет владения, и продающей стороне договора законом никакие привилегии не предоставляются.

Бывшие хозяева автомобилей призваны информировать налоговую о наличии договора и при отсутствии привилегии перечислить часть прибыли государству. Инспектор района, где живет продавец транспорта, ожидает увидеть 3-НДФЛ на машину, которая явилась предметом соглашения о продаже.

Учет таких сделок налоговая ведет через анализ отчетностей 3-НДФЛ по продаже транспортного средства для контроля предпринимателей, которые ведут бизнес по перепродаже транспорта.

3-НДФЛ при продаже автомобиля менее 3 лет владения: как отсчитать 3 года

Перед тем как заполнить 3-НДФЛ при продаже авто, продавцу нужно проверить, не сможет ли он применить к себе право не предоставлять налоговую декларацию на машину, проданную по рассматриваемой сделке. Подобной привилегии удостаиваются водители, владевшие проданным авто продолжительное время, минимум — 3 года. Значит, продавцу остается только подсчитать срок владения транспортом, который рассчитывается в соответствии с подтверждающими его приобретение бумагами.

Срок три года — это 36 месяцев фактического владения продавцом авто. Месяцы отсчитываются с даты, прописанной в договоре по приобретению авто или акте приемки, когда сегодняшний продавец был покупателем, за минусом времени, затраченного на время регистрации машины в ГИБДД.

Срок подачи 3-НДФЛ при продаже авто

Заполнение справки 3-НДФЛ при продаже автомобиля — обязательство продающей стороны договора, за исключением вариантов, когда бывший хозяин от процедуры освобожден. После внесения в бланк информации, отражающей, при каких обстоятельствах проходила продажа машины, декларация отправляется инспекторам отделении налоговой в районе, где проживает заявитель. Сделать это можно:

- в инспекции;

- с доверенностью отправив представителя;

- отправив пакет почтой или курьером;

- с применением электронной подписи завизировать 3-НДФЛ на автомобиль.

Оформление такого соглашения, как продажа авто, 3-НДФЛ (образец заполнения есть у инспектора) помогут составить и сотрудники бухгалтерских контор. При отправке через интернет 3-НДФЛ при продаже автомобиля образец заполнения нужно искать в программе, в которой заявитель формировал отчетность.

К 3-НДФЛ продажи машины менее 3 лет пользования последнему владельцу потребуется приложить бумаги, свидетельствующие о том, как сформировались затраты на покупку авто нынешним продавцом и какие расходы на его покупку совершены.

Законодательно определен срок, ограничивающий прием 3-НДФЛ продажа машины — 30 апреля. Платеж в казну надлежит уплатить в июле до 15 числа в году сдачи инспектору 3-НДФЛ на авто.

Если опоздать с отправкой 3-НДФЛ на автомобиль менее 3 лет владения при продаже, то россиянину грозит административное наказание. Забывчивость по пополнению бюджета сбором по сделке также обернется для него штрафом.

Как составить налоговую декларацию о продаже автомобиля

Для составления 3-НДФЛ при продаже авто (образец) продавец собрает пакет бумаг, которые помогут подготовить отчетность по продаже:

- копия паспорта;

- копия ПТС с отметками;

- соглашение о продаже, содержащее подписи сторон и указание стоимости цены;

- договор о покупке с указанной суммой покупки;

- бумаги, подтверждающие оплату авто бывшим владельцем.

Как заполнить декларацию 3-НДФЛ при продаже автомобиля

Предыдущий обладатель должен оповестить налоговиков о продаже автомобиля, с обязательствами или без обязательств по отчислению доли прибыли государству. С обязательствами по уплате взноса декларационный бланк может представлять собой «нулевой» отчет или содержать расчет взноса к уплате.

Рассмотрим способы подсчета отчислений в госказну, которые возможны при оформлении рассматриваемой отчетности, в зависимости от особенностей сделки.

Способ 1. Автомобиль куплен владельцем за 750 000 рублей два года назад. Бумаги, оформленные при продаже, утеряны. После аварии авто продается за 500 000 рублей. По причине утраты подтверждающих сумму покупки бумаг продавец не вправе рассчитывать на то, что налоговики примут расходы по покупке авто в виде затрат. В таком случае заявитель вправе использовать только стандартный вычет, установленный законом, — 250 000 рублей.

Для подсчета размера сбора необходимо установить базу для его исчисления. Для этого из покупной стоимости авто вычитаем не его продажную стоимость (так как документы утеряны), а стандартный вычет и получаем 500 000 рублей (750 000 – 250 000 рублей). Взнос в бюджет составит 13% от рассчитанной базы — (500 000 рублей х 13%) = 65 000 рублей. Подсчет переносится в отчетность. Сделка: продажа автомобиля, код дохода выбираем 1520.

Способ 2. Авто передано в дар родителями владельца в 2017 году, продается за 210 000 рублей. Договор дарения в виде приложения к отчетности подтверждает нулевую стоимость авто. Владелец использует право стандартного вычета. Расчет выглядит так: 210 000 – 250 000 рублей = -40 000 рублей. Минусовая база для подсчета станет причиной предъявления «нулевой» отчетности. Указываем код 1520 (как вид дохода продажа автомобиля) в 3-НДФЛ.

Отчет может содержать исчисление взноса за полученную прибыль государству, либо быть «нулевой» и предоставлять инспектору информацию о сделке без получения прибыли.

Выбираем способ отправки декларационного бланка и сопутствующих бумаг инспектору: почта, лично, по доверенности с представителем или через личный кабинет на сайте Госуслуг в интернете, подписав его электронной подписью. Остановим свой выбор на почтовом отправлении. Будем редактировать декларационный бланк через программу, рекомендованную для применения ФНС. Рассмотрим вариант формирования 3-НДФЛ продажа машины, код дохода применим 1520.

Пример заполнения 3-НДФЛ при продаже автомобиля

После установки программы открываем декларационный бланк. Программа «запросит» требуемые показатели и подскажет, если заявитель допустит ошибку. Первый запрос относится к информации о ФНС, чьими услугами заявитель намерен воспользоваться, чтобы сдать отчет. Информацию по этому запросу нетрудно найти в интернете. Номер корректировки ставим , если это первичный вариант, и , если это корректировка.

Далее программа потребует заполнить поля, касающиеся статуса заявителя (физлицо), типа дохода (справка о доходе) и статуса подтверждения достоверности (лично).

Следующая закладка программы просит заполнить поля о личности заявителя, списываем информацию из бумаг, подготовленных для формирования отчетности. Закладка о доходах попросит выбрать размер налога — это 13% (30% — цифра для нерезидентов) и уточнить, от кого поступила выплата. Потребуется ввести информацию о покупателе из договора.

В запросе о доходе выбираем код дохода 1520 и вносим цифру, соответствующую перечисленной оплате по договору. Код вычета уточняем, отталкиваясь от информации, имеются ли у заявителя бумаги после покупки продаваемого автомобиля. Код 903 вносим совместно с ценой, указанной в договоре покупки, а код 906 подразумевает стандартный вычет 250 000 рублей.

Заполняем итоговые ячейки: рассчитываем и вносим сумму для исчисления взноса (стоимость по договору продажи минус вычет) и рассчитанный самостоятельно взнос. Во вкладке «Вычеты» снимем галочку или заполним вкладку, когда в справке с места службы указана соответствующая информация. Оформление окончено. Выводим заполненный декларационный на принтер, скрепляем, заявитель ставит подпись на первом листе.

Альтернативный способ — заполнить декларационный бланк в компьютере или распечатать пустой бланк и заполнить от руки. Можно взять пустой декларационный бланк и у инспектора. Выбрать для заполнения надо следующие страницы:

Начать нужно с листа Д_2. При наличии у продавца бумаг, подтверждающих обстоятельства заключения соглашения:

- в графу вписываем цифру, отражающую вознаграждение, переданное продавцу по соглашению;

- в графу вносим цену покупки.

Рассматривая вариант с применением гарантированного вычета, потребуется внести информацию в графы и соответственно.

Далее заполняем лист А: указываем информацию по покупателю и вносим цену объекта, рассчитанную сумму для исчисления сбора и вычисленный взнос.

Раздел 2 консолидирует информацию. Вносим цену объекта в графы и , в графе указываем 250 000 рублей или цену объекта, подтвержденную предыдущим договором, графа отражает рассчитанную сумму к начислению налога. В графы , , вписываем рассчитанную сумму взноса к уплате. В незаполненных графах проставить ноль.

В разделе 1 потребуется заполнение граф , и , в которых указываются специальные коды, и графы , вписав туда сумму рассчитанного взноса. В графе проставляем ноль.

Нумеруем все страницы декларации. На первом листе в графы вносим информацию о заявителе и количестве листов отчета и приложений к нему. В конце оформления потребуется подпись заявителя и дата составления отчета. Оформление закончено.

Формируем пакет бумаг для инспектора, приложив к декларации подготовленные бумаги, и отправляем конверт с описью в ФНС. Не забудьте уплатить налог.

Налоговая декларация при продаже авто до 250000 руб.

В марте 2014 году мною был продан автомобиль. Зная, что с продажи авто нужно платить налоги, я в договоре купли-продажи указал сумму равную 250 тыс. рублей, т.к. прибыль физ. лиц в РФ до 250000 руб. не облагается налогом (к прибыли относится и продажа авто). Но в апреле 2015 года мне с налоговой пришла бумага о том, что нужно подать декларацию о доходах, т.к. я получил прибыль с продажи автомобиля, будучи его владельцем менее 3 лет. Видимо даже, если никаких налогов на прибыль не предусмотрено, в налоговую всё равно нужно предоставить декларацию для отчетности, иначе, как я узнал, меня ждет штраф в 1000 руб. В данной статье я расскажу, как нужно заполнять налоговую декларацию при продаже авто в 2015 году.

Для начала зайдите на сайт федеральной налоговой службы. Ваш регион определиться автоматически. Если он определился неверно, выберете нужный в левом верхнем углу сайта (не знаю повлияет ли это как-то на результат, но думаю, что лучше сделать это). На сайте представлен следующий видеоролик, в котором рассказывается о способах подачи декларации доходов физическими лицами по форме 3-НДФЛ. Советую посмотреть, это не займет много времени.

Я выбрал для себя способ с использованием программы «Декларация» и руками отнести в налоговую. Можно было попробовать отправить онлайн, но неизвестно, как скоро рассмотрят такую заявку и, что будет в случае, если я допустил ошибку, а сроки уже поджимали (нужно было подать декларацию до 30 апреля).

Итак, для начала нужно скачать установщик программы «Декларация». Вам нужно на главной странице сайта nalog.ru пройти в раздел «Физические лица», там перейти по ссылке «Предоставление декларации о доходах», а на следующей странице перейти во вкладку «В электронной форме» и кликнуть по кнопке «Перейти» напротив соответствующего текста. В открывшимся окне будет ссылка на загрузку программы. Грузим последнюю версию. На момент написания статьи это программа за 2014 год. Инструкцию и аннотацию можете не читать, там ничего интересного. Программа эта весит 10.2 Мб.

После того как программа скачается, запустите установщик. В процессе инсалляции всё время выбирайте «далее». На определенном этапе вам предложат установить пакет «Печать НД с DPF417 3.0.32», установите его, кликнув далее. После того, как всё будет установлено, на рабочем столе появится ярлык «Декларация 2014».

В программе вам нужно будет заполнить формы на 3-х страницах. Первая вкладка «Задание условий». Выглядит она следующим образом:

На этой странице вам нужно выбрать только «Номер инспекции», остальное оставить без изменений. Узнать номер инспекции вы можете на этой странице. Поэтапно вводите ваши адресные данные (возможно некоторые пункты пропускать), после чего вы увидите код ИФНС.

Далее переходим в раздел «Сведения о декларанте». В этом разделе 2 вкладки:

- Сведения о ФИО и документе, удостоверяющим личность (пиктограмма с ящиком)

- Сведения о месте жительства (пиктограмма с домиком)

В первой вкладке вводим свои паспортные данные. В графе «вид документа» выбираем «паспорт гражданина РФ».

В первой вкладке вводим свои паспортные данные. В графе «вид документа» выбираем «паспорт гражданина РФ».

Во второй вкладке вводим свои адресные данные. Если вы не знаете ваш почтовый индекс, то вы можете узнать его на этом сайте. Если вам пришло письмо из налоговой, как мне, то почтовый индекс там будет указан.

Во второй вкладке вводим свои адресные данные. Если вы не знаете ваш почтовый индекс, то вы можете узнать его на этом сайте. Если вам пришло письмо из налоговой, как мне, то почтовый индекс там будет указан.

Также проблемы могут возникнуть при заполнении поля «ОКТМО» (Общероссийский классификатор территорий муниципальных образований). Свой ОКТМО вы можете узнать на этой странице. В стоке поиска введите ваш город. Вот еще один сайт для поиска ОКТМО.

Далее переходим в раздел «Доходы, полученные в РФ». Кликаем в разделе «источники выплат» пиктограмму с плюсиком и в появившемся окне вводим данные покупателя вашего авто. Т.к. я потерял свой договор купли-продажи, то в графе «наименование источника выплат» поставил прочерк (дефис). Далее кликаем «Да», игнорируем предупреждение, что не введен ОКТМО, кликнув «пропустить». Если у вас сохранился договор купли-продажи, то вместо прочерка введите ФИО покупателя.

Далее в разделе «Сведения о полученном доходе» кликаем пиктограмму с плюсиком. Код дохода выбираем 1520 (Доходы от реализации иного имущества (доли) кроме ЦБ). Сумма дохода в моём случае – 250000. Код вычета – 906 (Продажа имущества, находящегося в собственности менее 3 лет (в пределах 250000 руб.). В графе сумма вычета вводим 250000.

Если сумма продажи автомобиля более 250 тыс., то выберите код вычета – 903. и введите сумму, за которую вы приобрели автомобиль (нужно ввести сумму, указанную в договоре купли-продажи авто). В поле «месяц получения дохода» нужно указать месяц, когда был составлен договор купли-продажи.

На этом всё, осталось только распечатать декларацию, кликнув пиктограмму «печать» в верхнем меню программного окна. Если у вас нет подключенного принтера, то сохраните введенные данные, нажав кнопку «сохранить». Данные сохраняются в файл с расширением dc4 (Пример: Декларация_2014.dc4). Чтобы распечатать в другом месте, вам нужно сохранить этот файл (например – на флешку), а также сам установщик программы, т.к. на компьютере, где вы хотите распечатать декларацию, вам нужно будет сначала установить программу. В моём городе распечатать декларацию можно прямо в налоговой. Думаю, во многих городах предоставляется такая же услуга. Декларация состоит из 5 листов, на каждом из которых внизу вам нужно поставить подпись и дату. На всякий случай проверьте на второй странице строчку «Сумма налога, подлежащего уплате(доплате) в бюджет (руб.) » . Если у вас сумма не превышает 250 тыс. руб., то там должен быть 0.

В заключении хотелось бы заметить, что правила подачи декларации каждый год изменяются. В данной статье была рассмотрена налоговая декларация при продаже автомобиля в 2015 году. Думаю, что в ближайшее время: 2016, 2017, 2018 годах изменения в данной программе будут незначительные, по крайней мере, по сравнению с 2013 и 2014 годами я изменений не нашел. Если вы читаете эту статью позже 2015 года и нашли какие-то изменения, напишите, пожалуйста, об этом в комментариях к статье. Также, если у вас немного другой случай с заполнением декларации, буду благодарен, если вы опишите о своем опыте в комментариях. Надеюсь, статья была для вас полезна!