Перепланировка квартиры в ипотеке

Ипотека — самый доступный вариант приобретения жилья в Москве, если есть официальный доход и нет проблем с кредитами. Есть мнение, что нельзя делать перепланировку в квартире, которая находится в залоге у банка. Это мнение ошибочное. Закон не запрещает перепланировку в ипотечной квартире.

Даже если вам предстоит долгие годы вносить платежи по ипотеке, вы все равно можете сделать в ней ремонт и согласовать перепланировку. Однако обязательно нужно проверить, что написано в ипотечном договоре. Расскажем, каких правил нужно придерживаться, чтобы с перепланировкой и ипотекой не было проблем.

Что вообще считается перепланировкой

Перепланировка — это изменение плана квартиры в результате ремонта. Например, это перенос или снос стен, расширение дверных проемов, объединение санузла, снос подоконных блоков. В быту перепланировкой называют и работы по переустройству — это установка и перенос сантехники, плиты, трубопровода. Порядок согласования и у перепланировки, и у переустройства одинаковый.

В ст. 25 ЖК РФ говорится, что перепланировкой считаются изменения квартиры, связанные с ее техническими характеристиками. То есть если в жилом помещении проводят косметический ремонт — приклеивают новые обои, меняют линолеум, красят стены, меняют сантехнику, окна и двери, переставляют мебель, — это не перепланировка. Это обычный ремонт. Ведь площади и границы комнат останутся неизменными, и это не надо фиксировать в плане БТИ.

Согласуют только те перепланировки, которые отражаются на техническом плане квартиры. К ним относятся:

- увеличение площади комнат за счет других помещений

- изменение границ санузла, совмещение или разделение

- устройство дополнительного санузла, душевой или ванной комнаты

- устройство проемов в перекрытиях, межкомнатных перегородках, межквартирных и несущих стенах

- объединение балкона или лоджии с комнатой, с установкой стеклянной перегородки

- заложение проемов в несущих стенах и перекрытиях

- прорезка новых проемов в несущих стенах

- организация дополнительных помещений — гардеробных, встроенных шкафов, кладовок, либо их демонтаж

- установка электрических плит на кухнях вместо газовых

- создание кухни-ниши или перенос кухни в другую часть квартиры

Такие виды работ выполняются по специальному проекту с техническим заключением о потенциальной возможности их проведения. Разрабатывать проект перепланировки может только проектное бюро, имеющее допуск СРО, — такое, как Архитектурно-проектная мастерская № 1.

Если перепланировка предполагает работу с несущими стенами или в доме деревянные либо смешанные перекрытия, техническое заключение к проекту готовит автор проекта дома вашей серии. Это может быть проектный институт, небольшая организация или ГБУ «Экспертный центр». Куда обращаться, могут подсказать в управляющей компании.

- объединение кухни, в которой установлено газовое оборудование, с жилой комнатой

- остекление балкона, оборудованного пожарной лестницей

- установка каминов в панельных домах

- перенос санузла в другую часть квартиры с расположением над жилыми комнатами соседей снизу

- расширение санузла за счет кухни или жилой комнаты — кроме квартир на первом этаже

- перенос радиатора отопления на лоджию

- снос несущих перегородок для объединения лоджии с комнатой

- заделка газовых труб в нишу, стену или короб

Как сделать перепланировку в ипотечной квартире в новостройке

Перепланировку в ипотечных квартирах нужно согласовывать. Порядок такой же,как и для квартир без залога. В законе нет никаких ограничений на этот счет. Однако такие ограничения может установить банк.

В новой квартире перепланировку можно сделать, только если банк не возражает и дал письменное согласие. Проверьте, чтобы в ипотечном соглашении не было запретов на перепланировку.

При покупке квартиры со «свободной» планировкой имейте в виду, что любой перенос перегородок в сравнении с первоначальным проектом все равно придется согласовывать. Даже в том случае, если фактически никаких перегородок в квартиры нет. Мокрые, жилые и нежилые зоны все равно разграничены.

Как купить в ипотеку квартиру с перепланировкой

Банки имеют дело только с согласованными перепланировками. Купить на вторичном рынке квартиру с неузаконенными изменениями в ипотеку не получится — банк не выдаст одобрение. И вот почему

- во-первых, рыночная стоимость квартиры от этого существенно снижается.

- во-вторых, несогласованный ремонт и вовсе может быть опасным для проживания. Никто не проводил его экспертизу и не давал заключение о безопасности работ.

Однако наличие несогласованной перепланировки может помочь существенно снизить стоимость квартиры и приобрести жилье с большой скидкой за наличные. После этого вам будет необходимо узаконить перепланировку, так как в будущем вы не сможете продать такую квартиру.

Что пишут о перепланировке в ипотечном договоре

Каждый банк прописывает свои правила о том, что можно делать в квартире, которая находится в ипотеке. Это прописывают в ипотечных договорах.

В некоторых прямо говорится, что вносить любые изменения, связанные с технической частью жилого помещения, запрещено. Это значит, что заняться перепланировкой квартиры вы сможете только после того, как погасите ипотеку и жилье из залога банка перейдет в вашу собственность.

Но чаще перепланировку разрешают, так как при условии ее согласования это предусмотренная законом процедура.

Чаще всего встречаются следующие требования банка, которые нужно выполнить для одобрения перепланировки в ипотечной квартире:

- необходимо получить письменное согласие банка

- нужно провести переоценку квартиры

- перепланировка должна быть согласована с уполномоченными ведомствами

- должно пройти не менее года после заключения ипотечного договора

Внимательно прочитайте документ: заняться вопросом перепланировки вы сможете только после того, как абсолютно убедитесь, что не нарушаете требования кредитной организации. В противном случае вам грозит штраф и даже лишение квартиры. В некоторых банках есть четкое условие — не производить перепланировки.

Какие документы понадобятся для перепланировки в ипотечной квартире

Чтобы согласовать перепланировку в ипотечной квартире, нужны такие же документы, как и при любой обычной перепланировке. Кроме того, потребуется согласие банка, но в Мосжилинспекцию его представлять не нужно.

- Техническое заключение и проект перепланировки

- Согласие всех собственников или всех членов семьи нанимателя

- Документы на квартиру в новостройке

- Документы на иные квартиры, если сведений о них нет в ЕГРН

- Техпаспорт с текущим планом квартиры — если его нет в базе МосгорБТИ

- Доверенность на представителя — если он отправляет заявление

Согласие банка понадобится позже, когда вы будете вносить изменения в сведения о квартире в ЕГРН. Это делают через Росреестр при продаже или дарении квартиры. К тому же это согласие нужно для вашего спокойствия — что банк не признает действия незаконными и не изменит условия договора.

Советы экспертов

в удобном формате

- 142 публикаций

- 5 425 подписчиков

Где взять проект перепланировки

Чтобы получить письменное согласие банка, который выдал ипотеку, необходимо проработать проект будущей перепланировки. По нему будет понятно, как квартира станет выглядеть после всех изменений. Иногда вместо проекта достаточно эскиза.

Проект перепланировки. За проектом нужно обратиться в проектное бюро, которое имеет допуск СРО. Обращаться стоит только в профессиональные компании, так как некорректно составленный план перепланировки у «частника» может обернуться отказом банка в переустройстве квартиры. Да и Мосжилинспекция не примет документы, к которым не приложена выписка о членстве организации в СРО проектировщиков.

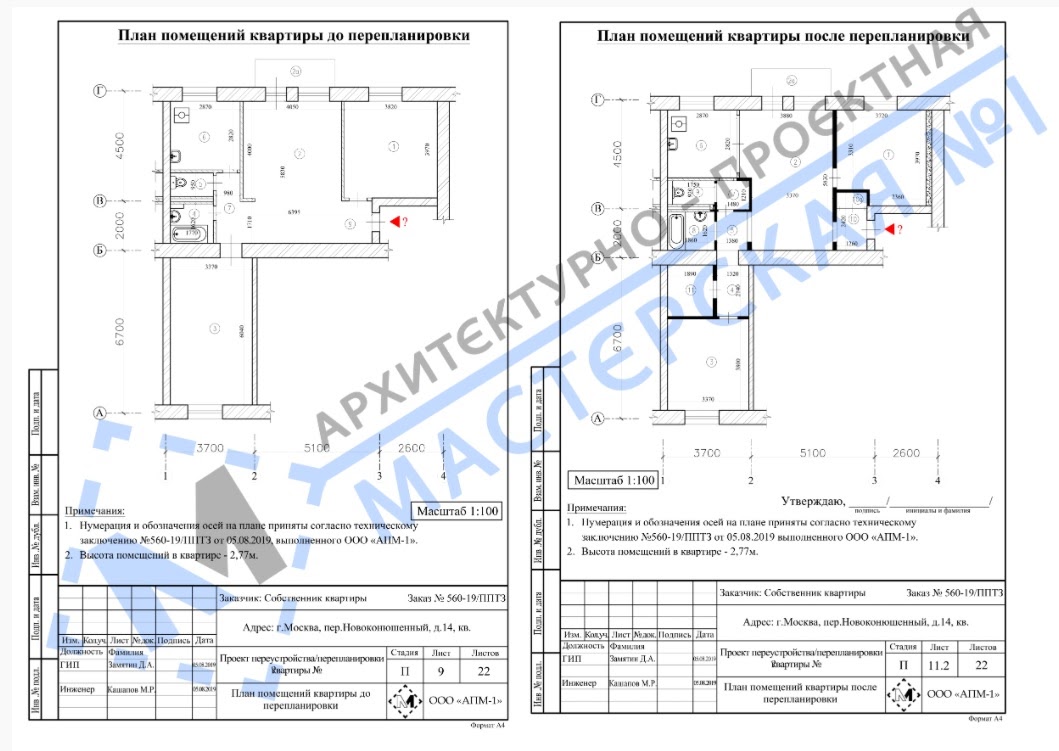

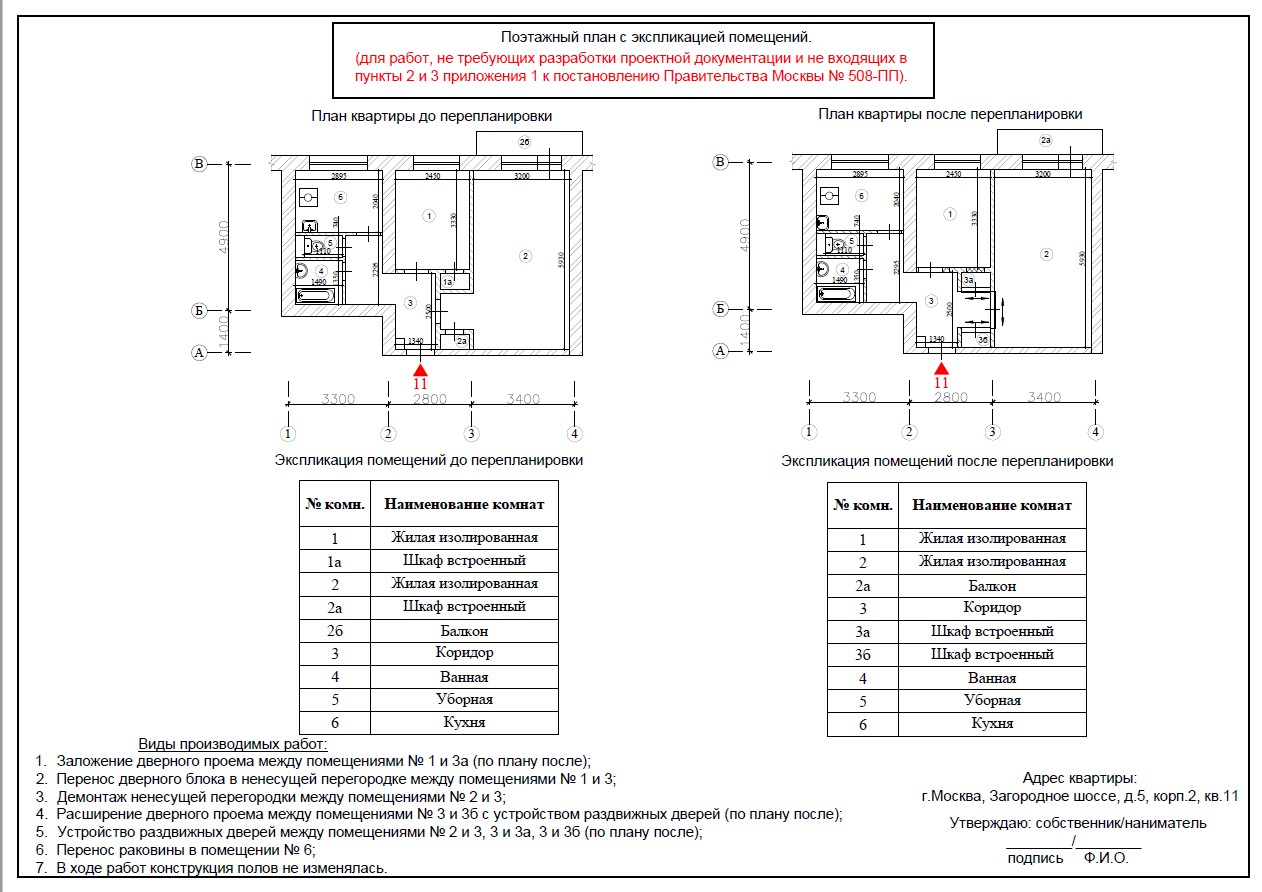

Так выглядит план помещений в квартире до и после перепланировки — это часть проекта перепланировки. В проекте перепланировки нигде не указывается, что квартира находится в ипотеке. Мосжилинспекция это не проверяет, поэтому проект будет такой же, как и у любой другой квартиры.

Для подготовки проекта перепланировки понадобятся как минимум:

- текущий план квартиры — его можно заказать в БТИ, это часть техпаспорта

- документы на квартиру — выписки из ЕГРН или свидетельства о праве собственности, договоры на квартиру в новостройке

Эскиз перепланировки. Есть случаи, когда проект перепланировки не нужен. Это упрощенные виды перепланировок — их согласуют по эскизу. Это возможно, если при перепланировке не переносятся мокрые зоны — ванная, туалет и кухня, не затрагиваются несущие стены, газовая плита остается на том же месте, где и стояла, при этом не меняется на электрическую. Подробнее об этом рассказали в статье: какие перепланировки не требуют согласования.

Так выглядит эскиз перепланировки. Составляется компанией, имеющей допуск СРО. Стоимость работ — 5000 ₽. При желании его можно составить самим бесплатно, если есть навыки работы с техническими документами.

Как получить согласие банка

Согласие банка на перепланировку — обязательный документ, который оформляется в письменном виде. Он подтверждает, что банк не возражает против перепланировки и она соответствует условиям договора.

Для хозяина квартиры это гарантия того, что банк не поднимет ставку по ипотеке и не заставить выплачивать ее досрочно. А также, что после ремонта квартиру получится продать, подарить или сдать в аренду без проблем.

В письме-согласии от банка на перепланировку могут быть указаны условия, которые нужно соблюдать. Например, предоставить банку разрешение на перепланировку и зарегистрировать изменения в ЕГРН в течение определенного срока.

Рассмотрим, какие документы нужны, чтобу получить согласие банка.

Одобрение от страховой. В первую очередь, перед подачей документов в кредитную организацию необходимо получить одобрение от страховой компании, в которой застрахована ваша квартира

Его дадут на основании заключения оценщика. Он должен подтвердить, что стоимость квартиры, находящейся в ипотеке, после перепланировки не снизится. Занижать или завышать стоимость жилья не рекомендуется. Если это будет обнаружено, согласия на перепланировку вы не получите.

Проект перепланировки. Дальше для получения разрешения банку необходимо предоставить подробный проект перепланировки с обязательным указанием планируемых вами изменений. Это может быть перенос дверных проемов, снос или наращивание стен, установка встроенных шкафов, монтаж декоративных ниш из гипсокартона и подиумов. Также там будут указаны места, где установлена сантехника, и иные важные для согласования перепланировки моменты.

Квитанция за рассмотрение. Рассмотрение вашего запроса на согласие в банке платное. Стоимость варьируется от 2000 ₽ до 5000 ₽.

Сроки рассмотрения банком ваших документов всегда индивидуальны и зависят от проекта перепланировки и особенностей работы банка.

- сильно повредит несущие конструкции квартиры

- создаст своим ремонтом угрозу жизни собственника жилья и его соседей

- доверит разработку проекта перепланировки некомпетентному специалисту, у которого нет специального допуска

- задумает перепланировку на нижних этажах панельного дома — это не всегда можно согласовать

После получения одобрения от банка процедура согласования перепланировки та же, что и для всех остальных жилых помещений. С полным пакетом документов необходимо обратиться в Мосжилинспекцию. Сейчас документы подаются электронно — через mos.ru.

Ремонтные работы можно начинать только после согласования в Мосжилинспекции. Учитывайте, что производить их может только организация, имеющая допуск СРО.

По окончании строительных работ необходимо снова обратиться в Мосжилинспекцию, получить акт приема завершенной перепланировки, а потом посетить БТИ, чтобы зафиксировать внесенные изменения в плане квартиры.

- Составьте проект перепланировки с детальным описанием всех изменений

- Получите согласие от банка и страховой компании

- Составьте заявление и подайте документы в Мосжилинспекцию — онлайн на сайте mos.ru

- Получите разрешение на строительные работы по проекту

- Отремонтируйте квартиру

- Вызовите инспектора для сдачи квартиры — также через портал mos.ru

- Закажите новый техпаспорт на квартиру в БТИ — на основании акта о завершенной перепланировке

- Зарегистрируйте внесенные в планировку изменения в кадастровой палате

Памятка по согласованию! 👋

✅ В нашей памятке, мы собрали частые ошибки, которые помешают согласовать перепланировку.

✅ можете показать её своему дизайнеру, чтобы он учёл это в дизайн-проекте. Памятка наглядная, с реальными фотографиями, чтобы все могли разобраться.

Получите важную информацию, что можно и что нельзя делать при ремонте

Что будет, если не согласовывать перепланировку

Самовольная перепланировка грозит штрафом и повторным ремонтом в квартире, а в случае с ипотечной квартирой — еще и проблемами с банком.

Любые работы, которые изменяют план квартиры, должны быть согласованы с Мосжилинспекцией. Все изменения отражаются в техпаспорте БТИ. В противном случае они считаются незаконными.

Незаконные действия могут обнаружить соседи, которые зайдут в гости или придут к вам во время аварийной ситуации. Нередко жалобы поступают от соседей, которые давно знали о перепланировке, но решили сообщить о ней только после конфликта с хозяевами квартиры. Еще соседи могут пожаловаться на шум во время вашего ремонта. Это тоже может стать причиной визита инспектора Мосжилинспекции. Сообщить о незаконной перепланировке может управляющая компания — следить за безопасностью дома ее прямая обязанность.

Если у вас не будет на руках согласованного проекта, придется платить штраф — до 2 500 ₽. Кроме этого, нужно будет устранить нарушение. То есть или полностью восстановить первоначальный вид квартиры, или узаконить перепланировку — только уже в самые короткие сроки.

Если о незаконной перепланировке узнает банк, ипотечное соглашение может быть изменено. С точки зрения банка, ваша перепланировка может нанести вред имуществу, которое до окончания выплат находится в залоге у кредитной организации. То есть для банка это риск не продать квартиру по нужной цене в случае если вы не выплатите кредит. В зависимости от условий договора, могут повысить ставку по кредиту или заставить заемщика выплатить долг досрочно.

Задайте вопрос эксперту в WhatsApp

Здравствуйте! 👋 Вы можете задать мне любой интересующий вопрос в WhatsApp.

Получите консультацию специалиста или отправьте нам на предварительную оценку необходимые документы.

7 советов, как согласовать перепланировку в ипотечной квартире

Всегда может оказаться, что в квартире, купленной в ипотеку, расположение внутренних помещений не устраивает хозяина. В этом случае перепланировка становится единственным способом улучшить жилье, сделав его более комфортным. Но заемщики зачастую не знают, как законно согласовать и провести работы, если квартира в залоге у банка.

Юристы дали советы, как и при каких условиях можно сделать перепланировку ипотечного жилья, которое находится в залоге у банка.

Совет № 1. Помните, что собственником квартиры является банк

Общие правила перепланировки закреплены в ст. 25 Жилищного кодекса РФ. Для москвичей действует отдельное постановление правительства Москвы «Об организации переустройства и (или) перепланировки жилых и нежилых помещений в многоквартирных домах и жилых домах».

По законодательству, под перепланировкой понимается существенное изменение помещения, его несущих конструкций и внесение таких изменений в технический паспорт. «Чтобы провести перепланировку, нужно собрать документы, подготовить проект перепланировки и согласовать с администрацией города или жилищной инспекцией. Действующее законодательство не содержит прямого запрета на перепланировку квартиры, приобретенной в ипотеку», — рассказал генеральный директор юридической компании «Достигация» Артем Баранов.

Но важно помнить, что, пока кредит не погашен, фактическим владельцем является не заемщик, а банк, с которым заключен договор, подчеркнул Баранов. Если вы не сможете оплатить ипотеку, у банка будут все законные основания вернуть залоговую квартиру, напомнил он.

Совет № 2. Внимательно изучите договор

Проведение перепланировки ипотечной квартиры возможно, но есть ряд нюансов. Первое, что нужно сделать, перед тем как проводить существенные изменения в квартире, — это изучить договор об ипотеке и понять, нет ли там прямого запрета на перепланировку, рекомендует Баранов. Юрист отметил, что если такого запрета нет, то нужно изучить, что заемщик вправе делать с помещением.

«Возможно, там будет формулировка о проведении косметического ремонта, замене дверных конструкций и проемов или что-то другое. Также важно детально изучить раздел ответственности сторон, чтобы обезопасить себя от лишних убытков», — рекомендует глава компании «Достигация».

Совет № 3. Получите разрешение банка

После того как вы убедились, что в договоре нет запрета на перепланировку, нужно получить письменное согласие банка, рассказала глава агентства недвижимости «ТрендХаус» Ксения Аверс. Она отметила, что, скорее всего, кредитная организация потребует, чтобы после проведенных работ не снизилась рыночная стоимость объекта и его ликвидность.

«Если вы решите сделать необычную планировку, то банк согласия точно не даст. Ведь такие варианты варианты будут на любителя при продаже. Это значит, что если вы не рассчитаетесь по ипотеке и банку придется продавать квартиру, найти покупателя будет сложно и кредитная организация выручит меньше денег», — пояснила эксперт.

Совет № 4. Подготовьте техническое заключение

Перед тем как обратиться в банк за разрешением, необходимо разработать проект перепланировки и подготовить техническое заключение, рассказала адвокат частной практики Ольга Благовещенская. По ее словам, техзаключение и проект можно получить в любой юридической компании, которая специализируется на сделках с недвижимостью.

Это платная процедура. По словам юриста, иногда также требуется привлечение независимой оценки будущей перепланировки, чтобы подтвердить ее безопасность и исключить все риски.

Совет № 5. Напишите официальное письмо в банк

Чтобы получить разрешение, в банк необходимо направить официальное письмо с пакетом документов, в том числе техзаключением и проектом перепланировки, подчеркнула глава юридического бюро «Сделки с недвижимостью» Альфия Митрошина.

«Банк обязан рассмотреть ваше заявление и дать письменный ответ. Скорее всего, согласие от кредитной организации будет платной услугой, поэтому придется потратиться еще до начала работ по переустройству жилья», — объяснил Артем Баранов.

Совет № 6. Обратитесь в жилищную инспекцию

С разрешением банка и остальными документами необходимо обратиться в жилищную инспекцию или администрацию города, рассказал глава юридической компании «Достигация». Он уточнил, что только после того, как жилищная инспекция или администрация даст согласие на проведение перепланировки ипотечной квартиры, можно заводить бригаду рабочих и начинать строительные работы.

«До этого момента начинать работы в ипотечной квартире не советуем, так как риски очень большие. От желания осуществить перепланировку до ее реализации пройдет не меньше четырех месяцев», — резюмировал Баранов.

Совет № 7. Помните, что банки против перепланировок

Банки неодобрительно относятся к перепланировкам ипотечного жилья, так как объекты с произведенной реконструкцией могут быть менее рентабельными, чем без нее, уточнила Митрошина. Кроме того, по ее словам, кредитор не может проконтролировать, довел ли заемщик до конца процедуру перепланировки. «Если ипотечный заемщик не справится с кредитным обязательствами, квартира будет продана на торгах, и есть риск, что планировка не будет завершена. Поэтому банки изначально избавляют себя от такой ответственности», — пояснила юрист.

Банки допускают перепланировку, если страховая компания, которая производила страхование недвижимости, дает добро, получив подтверждение оценщика, что объект после перепланировки прибавит в цене, уточнила юрист. По ее словам, это очень редкие случаи и опираться на них не стоит.

Особенности оформления перепланировки в ипотечной квартире

Перепланировки, а также переустройства помещений, которые могут повлиять на конструкцию и инженерные сети дома, требуют согласования. При этом важно убедиться, что планируемые работы не входят в список запрещенных. Кроме того, важно отличать перепланировку от переустройства или реконструкции. А также учитывать регион нахождения недвижимости, так как требования и законодательство может отличаться. Эксперты Московского областного БТИ рассказали какие нужно предпринять шаги для оформления перепланировки в ипотечной квартире в Подмосковье.

Важно отметить, что перепланировка обязательно должна быть предварительно согласована и после факта выполнения работ официально задокументирована. Без сведений о перепланировке невозможно совершить никакие регистрационные действия, соответственно, квартиру будет невозможно продать. Более того, банк, как залогодержатель имущества, вправе потребовать вернуть квартире первоначальный вид или расторгнуть ипотечный договор и потребовать полный возврат всей суммы кредита. Но штрафы и предписания на приведение квартиры в первоначальное состояние – это не самые страшные санкции со стороны государственных органов и банков. Итогом незаконной перепланировки квартиры может стать даже изъятие жилья по суду у собственника.

Перепланировкой считаются любые работы, которые предполагают:

· Перенос или разрушение внутренних стен.

· Перенос или создание новых дверных проемов.

· Перестройку одного помещения в несколько квартир.

· Расширение жилой площади за счет вспомогательных помещений и наоборот.

· Объединение нескольких квартир в одну.

· Устройство или ликвидацию дополнительных кухонь и санузлов.

· Ликвидация темных кухонь (без окон) и входов в кухни через квартиры или жилые помещения.

· Устройство новых или изменение планировки существующих тамбуров.

Запрещены перепланировки, которые нарушают стабильность несущих стен, противопожарную безопасность или ухудшают условия жизни в многоквартирном доме. В частности, запрещено:

· Сносить или менять размер вентиляционного короба.

· Увеличивать санузел за счет жилых комнат.

· Демонтировать стены, разделяющие соседние квартиры.

· Размешать кухню над жилыми комнатами соседей.

· Перекрывать источник естественного света.

· Закрывать доступ к сантехнике, стоякам или счетчикам.

· Подключать теплые полы к системе центрального отопления.

· Надстраивать мансарды или переустраивать чердачные помещения.

· Объединять жилые комнаты с кухней, где установлено газоснабжение.

Шаги по оформлению перепланировки:

· Заказываем копию технического паспорта в Московском областном БТИ или, при его отсутствии, сам технический паспорт.

· Рисуем эскиз планируемой перепланировки.

· Идём к проектировщикам, которые готовят проект перепланировки.

· Получаем согласие банка на проведение перепланировки.

· Через портал госуслуг Московской области (mosreg.ru) получаем согласие на осуществление перепланировки (обращаются за согласием все собственники или их представители по нотариальной доверенности). Прикладываем технический паспорт (как было), проект (как будет), согласие банка, согласие собственников.

· Ждем и получаем Согласие на проведение перепланировки.

· Делаем перепланировку в своей ипотечной квартире.

· В случае, если проект разошелся с фактом, вносим изменения в проект.

· Обращаемся в Московское областное БТИ для технической инвентаризации, для отображения факта перепланировки в техническом паспорте.

· Через портал госуслуг Московской области (mosreg.ru) получаем Акт о завершении перепланировки.

· Со всеми перечисленными выше документами обращаемся к кадастровому инженеру для подготовки технического плана.

· На основании технического плана (на диске) в МФЦ подаем заявление об учете изменений в ЕГРН сведений о квартире.

· Росреестр проводит кадастровый учет и в МФЦ получаем обновленную выписку о квартире уже с учетом перепланировки.

Несмотря на все сложности, необходимо обязательно выполнить эти процедуры. Узаконенная перепланировка – это не только ваше спокойствие и сохраненные нервы, но и безопасность вашего жилья, и сохранение договорных отношений с банком. В Московском областном БТИ действует бесплатная консультационная линия по телефону +7 (498) 568-88-88, которая работает ежедневно с 8:00 до 20:00. Бесплатную консультацию также можно получить у сотрудников Московского областного БТИ в филиалах и отделениях, а также офисах МФЦ по всему Подмосковью.

Нюансы перепланировки квартиры, если она в ипотеке. Алгоритм, сроки и цены

Некоторые люди ошибочно полагают, что для проведения перепланировки в ипотечной квартире, вначале нужно полностью рассчитаться с банком. Однако это не так, изменить конфигурацию жилплощади можно, но в этом случае нужно будет выполнить определенные условия.

Можно ли делать изменение планировки, если жилье ипотечное?

В действующем законодательстве не содержится запрет на изменение конфигурации жилья, находящегося в залоге у банка. Это означает, что провести перепланировку в ипотечной квартире вполне допустимо. Однако тут есть два важных условия:

- в тексте ипотечного договора должен отсутствовать запрет на проведение перепланировки в квартире, переданной банку в качестве обеспечения по ипотечной ссуде;

- собственник жилплощади обязан получить у кредитора согласие на реализацию задуманных планов.

На какие переделки банк не даст «добро»?

Запланированные изменения внутреннего пространства квартиры должны полностью соответствовать требованиям законодательства, действующего в данной сфере (глава 4 ЖК РФ, Постановление Госстроя РФ от 27.09.2003 года № 70 и др.). В противном случае банк не даст свое согласие.

Заемщику не удастся получить разрешение от кредитора на реализацию следующих вариантов перепланировки ипотечной квартиры:

- снос капитальной стены;

- сооружение камина в панельном доме;

- перенос радиаторов отопления на территорию балкона (лоджии);

- установка теплого пола в квартире, где нет для этого технической возможности;

- перенос мокрой зоны в комнату;

- снос стены, отделяющей лоджию от соседней квартиры;

- демонтаж эвакуационных путей, заделывание пожарных люков и т.д.

Официально узаконить виды перепланировок, перечисленных выше, не получится, поэтому банк абсолютно точно не согласится на такие изменения. Главным образом объясняется это следующими двумя причинами:

- Квартиру с незаконно измененной конфигурацией будет сложно продать (в случае невозврата ипотечной ссуды заемщиком).

- Даже если покупатель найдется, стоимость такого жилья будет в разы ниже цен, действующих на рынке недвижимости.

Изучение кредитного договора и получение согласия банка

Прежде чем обращаться в банк за получением разрешения на проведение перепланировки в ипотечном жилье, собственнику такой квартиры следует внимательно изучить содержание кредитного договора.

В данном документе подробно расписываются все моменты и нюансы, связанные с владением и использованием объекта недвижимости, находящегося в залоге у банка. Также туда зачастую включается пункт о возможности проведения перепланировки при условии согласования этого вопроса с банком. Итак, возможны два основных сценария развития событий:

- В тексте договора прописан прямой запрет на изменение конфигурации квартиры до тех пор, пока долг за нее не будет полностью погашен. В этом случае ничего сделать не получится. Все запланированные изменения придется делать только после закрытия ипотеки.

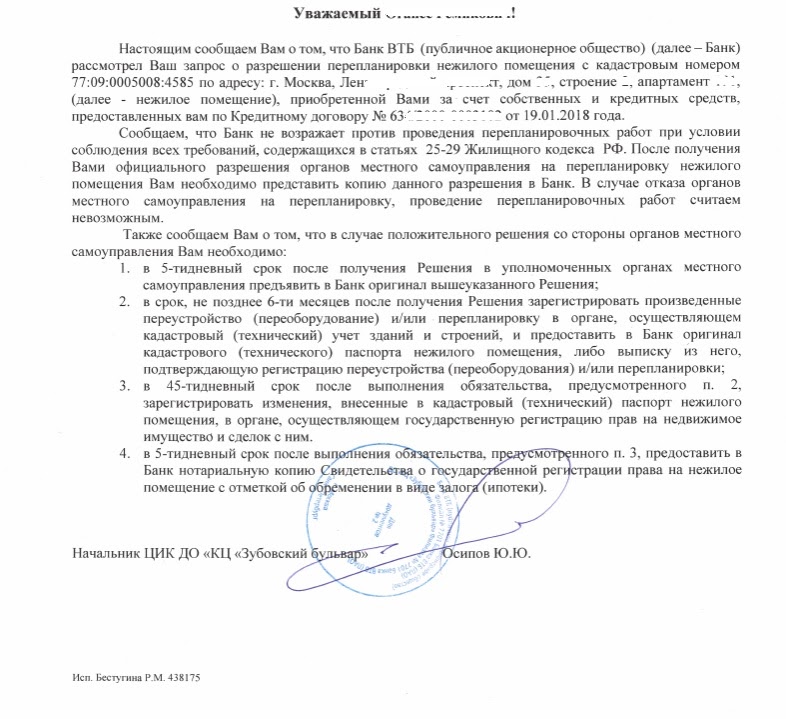

- В договоре указано, что проведение перепланировки возможно только с согласия банка. Многие кредитные учреждения включают данное условие в текст кредитного соглашения (например, Сбербанк, ВТБ24 и др.). При таком варианте нужно направить кредитору соответствующее заявление.

Важно! Перед тем, как обратиться в банк, необходимо будет получить согласие от компании, застраховавшей ипотечную недвижимость. Также может потребоваться заключение оценщика, в котором будет подтверждено, что после проведения запланированного изменения конфигурации квартиры, ее стоимость не снизится.

Сбербанка

В типовом кредитном договоре Сбербанка нет запрета на проведение перепланировки в ипотечной квартире. Поэтому для заемщиков, оформивших ипотеку у этого кредитора, реализация таких изменений вполне допустима. Чтобы согласовать перепланировку в Сбербанке, необходимо выполнить следующие действия:

- Провести подготовительные процедуры (получение согласия у страховщика, сбор документов).

- Затем нужно написать заявление о выдаче согласия на проведение перепланировки. Его следует подготовить на фирменном бланке организации (данный документ можно взять в отделении Сбербанка).

- Дождаться ответа (на это может уйти до 30 дней).

- Сотрудники Сбербанка рассмотрят заявление, после чего в адрес заемщика будет направлено ответное письмо с конкретным решением. Если все в порядке, то банк напишет, что не возражает против проведения перепланировки жилья.

Справка. Стоит напомнить, что в декабре 2018 года Сбербанк существенно смягчил ипотечные требования, предъявляемые к жилью, в котором была проведена перепланировка. Теперь передать банку в залог можно квартиру практически с любыми вариантами изменений конфигурации за исключением грубых нарушений (например, снос капитальной стены, перенос батареи на балкон и др.).

ВТБ24

Инструкцию о порядке согласования перепланировки в банке ВТБ 24 можно найти на официальном сайте данного кредитного учреждения. План действий будет следующий:

- Вначале заемщику следует подготовить документы, а именно:

- извещение из страховой компании о том, что она уведомлена о планах заемщика и не возражает;

- согласие на перепланировку из Минкультуры (если помещение расположено в историческом доме, памятнике архитектуры и т.д.).

- Затем нужно подготовить заявление по образцу, прикрепленному на сайте ВТБ 24.

- Согласно правилам, действующим в данном кредитном учреждении, сроки ожидания ответа могут быть следующие:

- 90 дней – при получении согласия на бесплатной основе;

- 2 дня – при получении разрешения с уплатой вознаграждения (3500 рублей для заемщиков из Москвы, Санкт-Петербурга и прилегающих областей, 2000 рублей для остальных регионов).

- По итогу рассмотрения заявления банк выдаст письменное согласие (если все будет в порядке).

Внимание! Стоит иметь в виду, что для получения разрешения на проведение перепланировки в ВТБ 24, у заемщика должны отсутствовать просрочки по следующим видам платежей:по ипотечной ссуде и страховой премии. Кроме того, должно отсутствовать неисполненное обязательство по предоставлению в банк документов, подтверждающих регистрацию обременения на ипотечное жилье.

Как узаконить новую конфигурацию и получить на нее разрешение?

Процедура получения разрешения на проведение перепланировки в ипотечной квартире «от начала до конца» выглядит следующим образом:

- Уведомление страховой компании.

- Согласование будущего изменения конфигурации квартиры с соседями (при необходимости).

- Подготовка всей сопутствующей документации, включая проект перепланировки.

- Получение в банке разрешения на реализацию запланированных изменений.

- Согласование проекта перепланировки в территориальном отделении жилищной инспекции.

- Направление в банк документов, подтверждающих регистрацию произведённых изменений. К примеру, в ВТБ 24 требуется представление обновленного поэтажного плана и экспликации, выданных бюро технической инвентаризации.

Согласование со страховой компанией

При оформлении ипотеки одним из обязательных условий банков является страхование объекта залога. В связи с этим, желая провести перепланировку в ипотечной квартире, заемщик должен предварительно уведомить об этом страховую компанию.

Внимание. Дело в том, что изменение конфигурации застрахованной квартиры неизбежно приведет к необходимости пересмотра условий договора, заключенного со страховой компанией.

Так, при расчете страховой премии, учитываются технические характеристики объекта недвижимости. При этом в результате изменения конфигурации помещения, могут поменяться и общие его параметры. В этом случае в страховой договор нужно будет внести изменения и при необходимости произвести доплату по страховой премии.

В целом, процедура согласования перепланировки со страховщиком выглядит следующим образом:

- Заемщик должен направить в организацию, застраховавшую ипотечную квартиру, соответствующее заявление, указав в нем перечень запланированных работ.

- На основании представленных данных страховщик произведет экспертную оценку.

- После завершения всех необходимых процедур страховая компания выдаст извещение о том, что она уведомлена о проведении перепланировки и возражений не имеет. В дальнейшем этот документ нужно будет представить в банке.

- Уплата заемщикам доначисленной части страховой премии (при необходимости).

С соседями

Согласно порядку, установленному в жилищном законодательстве, запланированное изменение конфигурации квартиры, в том числе ипотечной, должно быть согласовано с органами местного самоуправления. Однако в ряде случаев может потребоваться согласие и соседей.

В качестве примера можно привести следующие основные ситуации, когда дополнительно потребуется разрешение соседей на реализацию запланированных ремонтных работ:

- Если речь идет о проведении перепланировки в коммунальной квартире. Изменения, затрагивающие общий коридор, кухню, ванную комнату, туалет и т.д., обязательно должны быть согласованы со всеми жильцами такой квартиры.

- Собственник ипотечного жилья желает произвести перепланировку, в результате которой будет затронуто общее имущество МКД (например, фасад здания).

Согласие соседей на изменение конфигурации конкретного помещения (в случаях, когда это необходимо) должно быть получено в письменном виде. При отсутствии такого документа жилищная инспекция может отказать в согласовании перепланировки.

Оформление плана и проекта

При изменении внутреннего пространства квартиры обязательным условием является разработка подробного плана предстоящих работ. Такой документ называется проектом перепланировки. Данная бумага готовится проектной организацией, имеющей соответствующий допуск СРО, на основании технического задания заказчика, то есть собственника недвижимости.

Справка. Подготовка плана перепланировки требуется не во всех случаях. Если речь идет о каких-то простых изменениях (например, перенос ванны в пределах помещения), то достаточно будет заказать лишь эскиз. В этом случае процедура согласования в жилищной инспекции будет реализовываться по упрощенной схеме.

Утверждение в жилищной инспекции

После того как все подготовительные процедуры будут завершены (уведомление страховщика, получение разрешения банка и т.д.), собственник ипотечной квартиры может приступить к согласованию перепланировки в жилищной инспекции. Действовать нужно по следующей схеме:

- В первую очередь нужно собрать полный пакет документов согласно списку, отраженному в п. 2 ст. 26 ЖК РФ.

- Далее нужно подготовить заявление. У этого документа есть шаблон, утвержденный на официальном уровне Постановлением Правительства РФ от 28.04.2005 года № 266.

- С полным пакетом документов нужно обратиться в территориальное отделение жилищной инспекции соответствующего субъекта РФ.

- Представленное заявление будет рассмотрено уполномоченным органом в срок до 45 дней (п. 4 ст. 26 ЖК РФ), после чего заявителю будет направлен официальный ответ.

- В случае положительного решения можно приступать к проведению запланированных строительных работ.

- После завершения ремонта, на место выедет специальная комиссия от жилищной инспекции. Ее задачей является проверка произведенных изменений и установление их соответствия тем работам, которые были обозначены в проектной документации.

- Если все будет в порядке, то члены комиссии составят акт приемочной комиссии и направят его в орган регистрации.

Справка. Чтобы узаконить перепланировку, вовсе не обязательно лично обращаться в жилищную инспекцию. Пакет документов можно направить через ближайшее отделение МФЦ (многофункционального центра).

Сроки и цена

Согласование перепланировки в ипотечной квартире займет на порядок больше времени, чем в помещениях, не обремененных какими-либо обязательствами. На эту процедуру может уйти до 8 месяцев, из которых:

- 1 месяц – согласование со страховщиком;

- до 3 месяцев – получение разрешения в банке;

- 1 месяц – согласование перепланировки с соседями (при необходимости);

- 1-2 месяца – подготовка полного пакета бумаг;

- 45 дней – ожидание решения жилищной инспекции.

Как видно, больше всего времени уходит на согласование перепланировки с банком. Однако если оформить такую услугу на платной основе, то разрешение можно будет получить в течение нескольких дней.

Услуга по согласованию перепланировки в жилищной инспекции оказывается бесплатно. Однако много расходов возникает на предыдущих этапах (получение разрешения банка, сбор документов и т.д.). При этом точную цену обозначить нельзя, так как на нее влияет большое количество факторов (сложность запланированных изменений, способ подготовки документов и т.д.).

Чем грозит неузаконенное изменение конфигурации ипотечного помещения?

Заемщику следует помнить о последствиях незаконной перепланировки ипотечного жилья. Сюда относится следующее:

- Банк может расторгнуть кредитный договор и потребовать возврата всей суммы долга по ипотечной ссуде.

- Кредитор может заставить заемщика вернуть квартире первоначальный вид.

- Даже если заемщику удастся скрыть факт незаконной перепланировки, в будущем он все равно столкнется с рядом проблем (сложности при продаже такой квартиры, уплата штрафа, последствия, предусмотренные ст. 29 ЖК РФ).

Таким образом, изменить конфигурацию квартиры, купленной в ипотеку, вполне возможно. Главное получить разрешение кредитора на реализацию таких изменений и согласовать перепланировку с органами местного самоуправления.

Можно ли делать перепланировку квартиры в ипотеке

Ипотека на сегодняшний день – наиболее доступный способ приобретения собственного жилья. Многие заемщики приобретают недвижимость в ипотеку, ориентируясь на цену, расположение жилья, надежность застройщика и т.д. Но в процессе эксплуатации квартиры может оказаться, что расположение внутренних помещений не устраивает хозяина. В таком случае перепланировка становится единственным способом улучшить свое жилье, сделав его более комфортабельным. Многие заемщики не знают, можно ли осуществлять переустройство, если квартира – ипотечная. Однако проведение переустройства квартиры не запрещается законом. Для недвижимости, находящейся в ипотеке, существует ряд особенностей, о которых нужно знать, чтобы сделать все по правилам.

Виды перепланировок

Перепланировка жилого помещения предполагает изменение конфигурации всей квартиры. Проведение этой процедуры подразумевает, что изменения будут вноситься в общую техническую документацию.

Важно! Перепланировкой считаются изменения квартиры, связанные с ее техническими характеристиками. Об этом говорится в ст. 25 ЖК РФ. Для жителей Москвы и Московской области также следует ориентироваться на Постановление Правительства Москвы № 508-ПП. Если проводится обычный косметический ремонт, в ходе которого площади комнат не меняются, то о перепланировке не идет речи.

- Изменения, для которых требуется получить разрешение в рамках федерального законодательства. Например, увеличить площадь комнаты за счет иных помещений.

- Изменения, не требующие получения согласия. К ним относится косметический ремонт помещения.

- Изменения, которые требуют внесения в техпаспорт квартиры, но не являются сложными. Например, можно объединить ванную комнату с санузлом или изменить их площадь.

- Изменения, вносимые в рамках разработки типового проекта. Они требуют замены технологического паспорта жилья.

Перепланировка квартиры в ипотеке является достаточно сложной процедурой, поэтому многие банки неохотно дают согласие. Это связано с тем, что из-за производимых ремонтных работ возрастают риски финансовой организации, одобрившей ипотеку заемщику. Нелегально производимые ремонтные работы способны привести к обрушению стен, в результате чего дом будет признан аварийным. Для банка такой исход событий означает потерю денег, поскольку взыскать их с заемщика будет затруднительно.

Важно! В случае незаконного проведения планировки в ипотечной квартире банк может применить различные меры: крупный штраф, обязательство привести ипотечное жилье в первоначальный вид, узаконить новую планировку в срочном порядке. В особо конфликтной ситуации возможно расторжение договора ипотеки и требование досрочного погашения кредита. В таком случае нерадивый заемщик может потерять квартиру.

Разрешение на перепланировку жилья, находящегося в ипотеке, выдается только после того, как БТИ исследует план предполагаемых изменений. На основании заключения, выданного этой организацией, возможно оценить риски по представленному проекту.

- отделочные работы внутри помещения, приводящие к изменению его внешнего вида: покраска стен, поклейка обоев, замена покрытия пола, штукатурные работы;

- замена изделий, которые пришли в негодность: окон, дверей, встроенной техники, мебели;

- замена сантехники: раковин, унитазов, ванн;

- замена ванны душевой кабиной;

- проведение электротехнических работ: перенос розеток, выключателей и т. д.

Недопустимые перепланировки

- остеклить балкон или лоджию, оборудованные пожарным выходом (лестницей). Также запрещается монтаж выносных конструкций для увеличения площади балкона;

- монтировать камины в панельных домах;

- объединять жилые комнаты с кухней, оснащенной газовым оборудованием;

- располагать санузел над жилыми помещениями соседей снизу;

- устанавливать дополнительное сантехническое оборудование;

- переносить радиатор отопления на балкон или лоджию;

- монтировать теплый пол на балконе за счет общедомовых коммуникаций;

- объединяя лоджию с комнатой, сносить несущие перегородки и подоконный блок.

Важно! Заемщик вправе свободно объединять жилые комнаты или разделять их, делать санузел совмещенным, увеличивать гардеробные комнаты и прихожие за счет территории жилых помещений, а также располагать санузел над нежилыми помещениями или прихожими.

Содержание ипотечного договора

Каждый банк самостоятельно устанавливает правила, регламентирующие изменения квартиры, находящейся в ипотеке. Многие финансовые организации прямо указывают в договоре, что любые изменения, связанные с техническим состоянием помещения, запрещены. В таком случае заемщик сможет осуществить перепланировку только после того, как ипотека будет полностью погашена, а обременение снято.

Перед началом ремонта необходимо внимательно изучить условия ипотечного договора. Он регулирует все нюансы, касающиеся залогового имущества. Обращайте внимание на условия ипотеки, а также на санкции, которые могут последовать за проведение ремонтных работ в квартире.

Для перепланировки жилья, находящегося в собственности у банка, существуют определенные требования:

- после заключения ипотечного договора должно пройти не менее года;

- если договор ипотеки не запрещает делать ремонт, то нужно предварительное разрешение от банка на осуществление процедуры перепланировки.

Необходимо прочесть договор с банком, чтобы выяснить, не содержится и в нем запрет на переустройство жилья. Только после того, как вы убедитесь, что не нарушите требования банка, можно будет начать подготовку документов для получения разрешения. Помните, что пока недвижимость находится в залоге у финансовой организации, нарушение условий договора грозит штрафами и другими малоприятными последствиями.

Составление предварительного плана квартиры

Перед тем, как начинать делать перепланировку, необходимо знать, какой должна стать квартира по завершении ремонтных работ. План заемщика по предполагаемым изменениям недвижимости, находящейся в ипотеке, необходимо документально зафиксировать. В дальнейшем именно этот проект предстоит передать для согласования в банк. По правилам, переустройство жилья, находящегося в ипотеке, можно осуществлять по эскизу либо по проекту.

- совмещение или разделение санузла за счет сноса или установки перегородки;

- демонтаж встроенной мебели;

- перестановка оборудования в пределах одного помещения;

- остекление балкона без изменения его площади.

Для того, чтобы подготовить эскиз, необходимо получить поэтажный план в БТИ. На копию документа красными линиями нужно нанести все предполагаемые изменения. Полученный эскиз следует вместе с заявлением передать в банк.

- объединять кухню или балкон с жилой площадью;

- переносить санузел в нежилые помещения квартиры;

- увеличивать площадь санузла за счет нежилых помещений;

- сносить межкомнатные ненесущие перегородки, устраивать в них арки.

Важно! На проведение в квартире, находящейся в ипотеке, сложных ремонтных работ труднее получить согласие банка, однако это возможно при наличии у вас согласия страховой компании и корректно составленного проекта.

Скорее всего, после проведения ремонтных работ вам потребуется вызвать специалиста для оценки стоимости ипотечного жилья с учетом изменений.

Согласование перепланировки

Перед тем, как начинать перепланировку квартиры, необходимо согласовать проведение данной процедуры с банком, выдавшим вам ипотеку. При этом необходимо оформить всю документацию в соответствии с требованиями законодательства. Только тогда переустройство будет считаться законным, и его можно будет документально подтвердить.

В банке

Чтобы согласовать проведение перепланировки, заемщику необходимо обратиться в банк. Это наиболее важный шаг, поскольку от результата зависит, можно ли будет провести ремонт в ипотечном жилье. Запрос подается после того, как был утвержден эскиз или проект изменений. Ответ обычно приходит в течение полутора месяцев.

Если банк принял положительное решение, то он может направить заемщику распоряжения, выполнить которые необходимо в оговоренные сроки:

- предъявить документацию на переустройство – обычно период составляет несколько месяцев;

- выполнить перепланировку в установленный срок, не более чем за 6 месяцев с момента получения согласия;

- оформить перерегистрацию технического паспорта;

- получить новую выписку из ЕГРН.

Со страховой компанией

Компания, в которой застрахован объект по ипотеке, также должна быть поставлена в известность о возможной перепланировке квартиры.

Важно! При заключении договора страхования стоимость полиса зависит от технических характеристик конкретного объекта. Если планировка изменится, поменяется и стоимость страховки.

Изначально в договоре детально прописывается информация о застрахованной недвижимости, включая общую и жилую площадь. После проведения перепланировки, вероятнее всего, количество жилых метров изменится, поэтому необходимо документальное подтверждение этого параметра. В договор со страховой компанией вносятся правки, касающиеся характеристик застрахованного помещения.

Важно! Страховую компанию необходимо лично уведомлять обо всех изменениях по причине того, что в договоре с ней указывается точная площадь жилого помещения. В процессе перепланировки она может изменяться. Увеличение или уменьшение площади помещений обязательно надо зафиксировать в новом страховом договоре или в дополнительном соглашении к нему.

Возможные причины отказа

- предполагается значительно изменить несущие конструкции помещения;

- проведение ремонтных работ угрожает безопасности и жизни людей;

- перепланировка проводится на нижних этажах многоэтажного панельного жилого дома;

- проектное решение было составлено специалистом, у которого нет аккредитации.

Проведение ремонтных работ

- составление проекта работ;

- получения разрешения от банка-кредитора;

- составление заявления и подача его в жилищную инспекцию;

- получение официального разрешения на начало строительных работ;

- оформление новых документов и подтверждение их в БТИ и кадастровой палате.

Только после того, как будут подписаны акты в государственной кадастровой инспекции, перепланировка квартиры в ипотеке, будет считаться законной.

Обычно подготовка занимает от 6 до 9 месяцев, в зависимости от того, насколько быстро действуют уполномоченные органы. Как правило, изготовление эскиза или проекта занимает от 2 до 6 недель. На согласование проекта может уйти до 5 месяцев.

- разрешение на перепланировку обойдется вам около 20 000 рублей;

- акт приемки работ – от 10 000 рублей;

- документы из БТИ – от 7 000 рублей;

- составление проекта новой планировки – от 20 000 рублей;

- оплата госпошлин за оформление документов – от 1500 рублей;

- техническое заключение – от 6000 рублей.

Кроме того, к вышеуказанным суммам может добавиться стоимость получения разрешений от различных инстанций, устанавливающих свои расценки за выдачу документов.

Конечно, вы можете оформить все самостоятельно – в таком случае стоимость будет значительно ниже. Однако вы рискуете не успеть уложиться в установленные сроки, что чревато штрафными санкциями.

Узаконивание перепланировки

Пока ипотека не выплачена полностью, квартира находится в залоге у банка. Следовательно, именно он обладает всеми правами на недвижимость. Чтобы контролировать состояние имущества, раз в год банк направляет своих инспекторов производить осмотр ипотечного жилья. Если в ходе обследования выявляются какие-либо несогласованные изменения, то последствия для заемщика будут негативными.

Если вы уже изменили планировку ипотечной квартиры, не поставив банк в известность, то не следует дожидаться визита инспекторов и надеяться, что они не заметят изменений. Вы можете узаконить переустройство своей квартиры, обратившись в любую из фирм-посредников, либо самостоятельно. Однако следует помнить, что профессионалы решают вопросы быстрее и результативнее.

Организация, которая занимается согласованием, соберет пакет необходимых документов. От заемщика требуется лишь получить в БТИ новый техпаспорт квартиры и предоставить его в банк. В таком случае все проведенные изменения отразятся в вашем личном деле, и инспектора явившегося с проверкой, не будет оснований для претензий.

Переоценка стоимости квартиры

После того, как была проведена перепланировка, формируется отчет, в котором указана переоценка стоимости квартиры, находящейся в ипотеке. Эксперт производит процедуру оценки, учитывая все внесенные в ходе ремонтных работ изменения. Не рекомендуется слишком занижать или завышать стоимость недвижимости.

Для грамотного проведения оценки необходимо обратиться к профессионалам из оценочной компании. Как правило, подобные организации заботятся о своей деловой репутации и выносят заключение только на основании имеющихся фактических данных. В противном случае компания-оценщик рискует лишиться аккредитации.

Заключение

Перепланировка квартиры, находящейся в ипотеке, не согласованная официально, является незаконной и наказывается крупными штрафами. Кроме того, при отсутствии предварительного согласования с банком возможно возникновение конфликтной ситуации, последствия которой для заемщика будут весьма неприятными. Финансовая организация, помимо денежного штрафа, имеет право потребовать восстановления первоначального состояния ипотечной квартиры. Кроме того, банк может обязать заемщика досрочно погасить задолженность в полном объеме, либо расторгнуть договор ипотеки в одностороннем порядке.

Перепланировка в ипотечной квартире: плюсы и минусы

Большинство граждан нашей страны пользуются ипотечным кредитованием при приобретении недвижимого имущества. Люди не считают возможным делать перепланировку в ипотечный квартире, поэтому довольствуются малым. На самом деле, перепланировка возможна, но если удастся согласовать её с банком и получить соответствующее разрешение.

Виды перепланировок

- Расширение жилой площади за счёт присоединения дополнительных квадратных метров из других помещений.

- Объединение туалета и ванной комнаты.

- Упразднение или установка перегородок между комнатами, объединение нескольких помещений или их разграничение.

- Объединение кухни и жилой комнаты.

Что говорит ИД

- Возможность сделать косметический ремонт.

- Менять покрытия.

- Устанавливать душевую кабину.

- Менять конструкции двери.

Изучаем договор с банком

- Важно, чтобы с момента оформления ипотеки прошел как минимум один год.

- Если договор не содержит в себе запрета на проведение каких-либо работ, необходимо явиться в банк и получить письменное разрешение.

Как узаконить

- Для начала изучите документацию, которая была составлена банком.

- Затем необходимо получить заключение от специализированной организации. В нём должно говориться о том, что будущая перепланировка не нарушает требований закона и соответствует всем установленным нормам.

- На основании полученного заключения следует заказать проект перепланировки.

- В банк направляется заявление вместе с полученными документами.

- Нужно дождаться от банка реакции в виде официального разрешения.

- Далее следует обратиться в компетентный орган для получения Разрешения на перепланировку.

- Подготовка и выполнение монтажных работ.

- После проведения работ следует ввести квартиру в эксплуатацию.

Согласование

Перед тем, как подходить к ремонту, необходимо получить от банка положительную реакцию. Только в этом случае можно быть уверенным в том, что банк не потребует всё вернуть на круги своя. Перепланировка квартиры в ипотеке Сбербанка, ВТБ, а также других компаний имеет ряд нюансов.

Со Сбербанком

Перепланировка в ипотечной квартире от Сбербанка не имеет препятствий, так как в изначальном договоре между заемщиком и финансовой организацией запрета не прописано. Поэтому, реализация планов на недвижимость в таком случае допустима. Более того, чтобы быть точно уверенными в своих действиях, необходимо получить все согласия, собрать необходимый пакет документов, а также написать заявление в компанию. На ответ требуется около одного месяца. По факту рассмотрения заявления будет вынесено решение.

С ВТБ Банком

- Для начала нужно подготовить пакет документов.

- Написать заявление.

- Дождаться ответа. В среднем, на получение ответа потребуется от 2 до 90 суток.

Со страховой компанией

Уведомлять нужно не только банк, но и страховую компанию. Уведомление отправляется в офис страховой компании, после чего необходимо дождаться ответа.

Сроки и цена согласования

На согласование и получение всех необходимых разрешений в среднем требуется от одного до шести месяцев. Все зависит от политики банка, а также от скорости реакции. Средняя стоимость согласования составит около 5000 руб. Именно столько придётся заплатить за соглашение. На дополнительные расходы может потребоваться ещё около 10 000 руб.

Возможные причины отказа

- Изменения затрагивают несущие конструкции.

- Есть угроза безопасности строения.

- Перепланировка в панельном доме на 1 этаже.

- План составлен не компетентно.

Составление плана

Составляется детальный план, который должен быть проверен соответствующими организациями. Для этого делается запрос в БТИ с целью получить изначальный план недвижимости.

Обращение в жилинспекцию

После одобрения перепланировки банком необходимо обратиться в инспекцию. Там нужно сделать дополнительную процедуру согласования. Подается заранее подготовленный пакет документов. Строительные работы могут начаться только после того, как получено соответствующее разрешение от инспекции.

Как сделать оценку

После перепланировки необходимо переоценить стоимость недвижимости, так как теперь она изменила конфигурацию. Для этого нужно пригласить эксперта-оценщика, который может провести данную процедуру.

Недопустимые перепланировки

Заранее необходимо изучить, какие перепланировки недопустимы. В противном случае, если вы предложите такие варианты банку, то получите отказ, без возможности повторной подачи заявления с уже другим планом. Так, например, не рекомендуется объединять кухню с газовой плитой с жилой комнатой.

Последствия от несогласованных действий

Если действия по перепланировке не были согласованы с банком, за это полагается штрафная ответственность в соответствии с договором. Банк может потребовать устранить перепланировку и вернуть все в изначальное состояние.