Сроки уплаты налогов и взносов в 2022 году

Как работаем и отдыхаем в 2022 году ?

Ниже сгруппированы в таблицы сроки уплаты налогов и взносов в текущем году.

Сроки уплаты основных налогов в 2022 году

| Вид налога | Период уплаты | Срок уплаты |

|---|---|---|

| Налог на прибыль (при уплате только ежеквартальных авансовых платежей) | За 2022 год | Не позднее 28.03.2022 |

| За I квартал 2022 г. | Не позднее 28.04.2022 | |

| За I полугодие 2022 г. | Не позднее 28.07.2022 | |

| За 9 месяцев 2022 г. | Не позднее 28.10.2022 | |

| За 2022 год | Не позднее 28.03.2023 | |

| Налог на прибыль (при уплате ежемесячных авансовых платежей с доплатой по итогам квартала) | За 2022 год | Не позднее 28.03.2022 |

| За январь 2022 г. | Не позднее 28.01.2022 | |

| За февраль 2022 г. | Не позднее 28.02.2022 | |

| За март 2022 г. | Не позднее 28.03.2022 | |

| Доплата за I квартал 2022 г. | Не позднее 28.04.2022 | |

| За апрель 2022 г. | Не позднее 28.04.2022 | |

| За май 2022 г. | Не позднее 30.05.2022 | |

| За июнь 2022 г. | Не позднее 28.06.2022 | |

| Доплата за I полугодие 2022 г. | Не позднее 28.07.2022 | |

| За июль 2022 г. | Не позднее 28.07.2022 | |

| За август 2022 г. | Не позднее 29.08.2022 | |

| За сентябрь 2022 г. | Не позднее 28.09.2022 | |

| Доплата за 9 месяцев 2022 г. | Не позднее 28.10.2022 | |

| За октябрь 2022 г. | Не позднее 28.10.2022 | |

| За ноябрь 2022 г. | Не позднее 28.11.2022 | |

| За декабрь 2022 г. | Не позднее 28.12.2022 | |

| За 2022 год | Не позднее 28.03.2023 | |

| Налог на прибыль (при ежемесячной уплате авансов исходя из фактической прибыли) | За 2022 год | Не позднее 28.03.2022 |

| За январь 2022 г. | Не позднее 28.02.2022 | |

| За февраль 2022 г. | Не позднее 28.03.2022 | |

| За март 2022 г. | Не позднее 28.04.2022 | |

| За апрель 2022 г. | Не позднее 30.05.2022 | |

| За май 2022 г. | Не позднее 28.06.2022 | |

| За июнь 2022 г. | Не позднее 28.07.2022 | |

| За июль 2022 г. | Не позднее 29.08.2022 | |

| За август 2022 г. | Не позднее 28.09.2022 | |

| За сентябрь 2022 г. | Не позднее 28.10.2022 | |

| За октябрь 2022 г. | Не позднее 28.11.2022 | |

| За ноябрь 2022 г. | Не позднее 28.12.2022 | |

| За 2022 год | Не позднее 28.03.2023 | |

| НДС | 1-й платеж за IV квартал 2022 г. | Не позднее 25.01.2022 |

| 2-й платеж за IV квартал 2022 г. | Не позднее 25.02.2022 | |

| 3-й платеж за IV квартал 2022 г. | Не позднее 25.03.2022 | |

| 1-й платеж за I квартал 2022 г. | Не позднее 25.04.2022 | |

| 2-й платеж за I квартал 2022 г. | Не позднее 25.05.2022 | |

| 3-й платеж за I квартал 2022 г. | Не позднее 27.06.2022 | |

| 1-й платеж за II квартал 2022 г. | Не позднее 25.07.2022 | |

| 2-й платеж за II квартал 2022 г. | Не позднее 25.08.2022 | |

| 3-й платеж за II квартал 2022 г. | Не позднее 26.09.2022 | |

| 1-й платеж за III квартал 2022 г. | Не позднее 25.10.2022 | |

| 2-й платеж за III квартал 2022 г. | Не позднее 25.11.2022 | |

| 3-й платеж за III квартал 2022 г. | Не позднее 26.12.2022 | |

| 1-й платеж за IV квартал 2022 г. | Не позднее 25.01.2023 | |

| 2-й платеж за IV квартал 2022 г. | Не позднее 27.02.2023 | |

| 3-й платеж за IV квартал 2022 г. | Не позднее 27.03.2023 | |

| Налог при УСН (включая авансовые платежи) | За 2022 год (уплачивают только организации) | Не позднее 31.03.2022 |

| За 2022 год (уплачивают только ИП) | Не позднее 04.05.2022 | |

| За I квартал 2022 г. | Не позднее 25.04.2022 | |

| За I полугодие 2022 г. | Не позднее 25.07.2022 | |

| За 9 месяцев 2022 г. | Не позднее 25.10.2022 | |

| За 2022 год (уплачивают только организации) | Не позднее 31.03.2023 | |

| За 2022 год (уплачивают только ИП) | Не позднее 03.05.2023 | |

| НДФЛ с отпускных и больничных пособий | За декабрь 2022 г. | Не позднее 10.01.2022 |

| За январь 2022 г. | Не позднее 31.01.2022 | |

| За февраль 2022 г. | Не позднее 28.02.2022 | |

| За март 2022 г. | Не позднее 31.03.2022 | |

| За апрель 2022 г. | Не позднее 04.05.2022 | |

| За май 2022 г. | Не позднее 31.05.2022 | |

| За июнь 2022 г. | Не позднее 30.06.2022 | |

| За июль 2022 г. | Не позднее 01.08.2022 | |

| За август 2022 г. | Не позднее 31.08.2022 | |

| За сентябрь 2022 г. | Не позднее 30.09.2022 | |

| За октябрь 2022 г. | Не позднее 31.10.2022 | |

| За ноябрь 2022 г. | Не позднее 30.11.2022 | |

| За декабрь 2022 г. | Не позднее 09.01.2023 | |

| ЕСХН | За 2022 год | Не позднее 31.03.2022 |

| За I полугодие 2022 г. | Не позднее 25.07.2022 | |

| За 2022 год | Не позднее 31.03.2023 | |

| Торговый сбор на территории г. Москвы | За IV квартал 2022 г. | Не позднее 25.01.2022 |

| За I квартал 2022 г. | Не позднее 25.04.2022 | |

| За II квартал 2022 г. | Не позднее 25.07.2022 | |

| За III квартал 2022 г. | Не позднее 25.10.2022 | |

| За IV квартал 2022 г. | Не позднее 25.01.2023 | |

| НДФЛ (ИП на ОСН за себя, включая авансовые платежи) | За 2022 год | Не позднее 15.07.2022 |

| За I квартал 2022 г. | Не позднее 25.04.2022 | |

| За I полугодие 2022 г. | Не позднее 25.07.2022 | |

| За 9 месяцев 2022 г. | Не позднее 25.10.2022 | |

| За 2022 год | Не позднее 17.07.2023 | |

| НДС (импорт из ЕАЭС) | За декабрь 2022 г. | Не позднее 20.01.2022 |

| За январь 2022 г. | Не позднее 21.02.2022 | |

| За февраль 2022 г. | Не позднее 21.03.2022 | |

| За март 2022 г. | Не позднее 20.04.2022 | |

| За апрель 2022 г. | Не позднее 20.05.2022 | |

| За май 2022 г. | Не позднее 20.06.2022 | |

| За июнь 2022 г. | Не позднее 20.07.2022 | |

| За июль 2022 г. | Не позднее 22.08.2022 | |

| За август 2022 г. | Не позднее 20.09.2022 | |

| За сентябрь 2022 г. | Не позднее 20.10.2022 | |

| За октябрь 2022 г. | Не позднее 21.11.2022 | |

| За ноябрь 2022 г. | Не позднее 20.12.2022 | |

| За декабрь 2022 г. | Не позднее 20.01.2023 |

Сроки уплаты страховых взносов в 2022 году

| Вид страховых взносов | Период уплаты | Срок уплаты |

|---|---|---|

| Страховые взносы в ИФНС | ||

| Взносы с выплат работникам на ОПС, ОМС и ВНиМ | За декабрь 2022 г. | Не позднее 17.01.2022 |

| За январь 2022 г. | Не позднее 15.02.2022 | |

| За февраль 2022 г. | Не позднее 15.03.2022 | |

| За март 2022 г. | Не позднее 15.04.2022 | |

| За апрель 2022 г. | Не позднее 16.05.2022 | |

| За май 2022 г. | Не позднее 15.06.2022 | |

| За июнь 2022 г. | Не позднее 15.07.2022 | |

| За июль 2022 г. | Не позднее 15.08.2022 | |

| За август 2022 г. | Не позднее 15.09.2022 | |

| За сентябрь 2022 г. | Не позднее 17.10.2022 | |

| За октябрь 2022 г. | Не позднее 15.11.2022 | |

| За ноябрь 2022 г. | Не позднее 15.12.2022 | |

| За декабрь 2022 г. | Не позднее 16.01.2023 | |

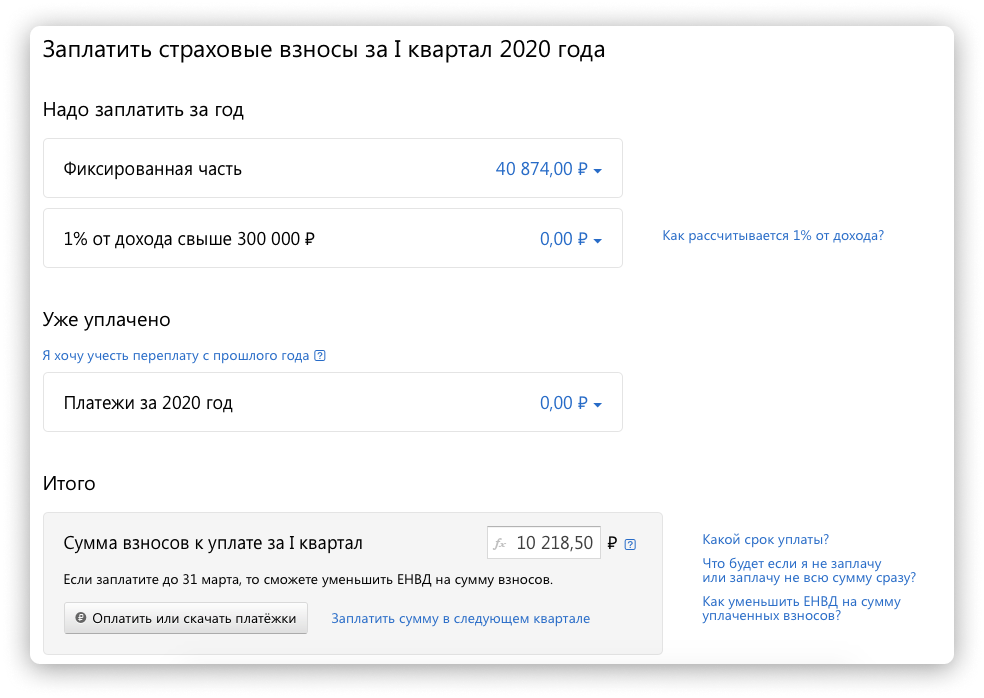

| Взносы ИП за себя | За 2022 год | Не позднее 10.01.2022 |

| За 2022 год (доплата взносов на ОПС при сумме дохода за 2022 год, превышающей 300 тыс. руб.) | Не позднее 01.07.2022 | |

| За 2022 год | Не позднее 09.01.2023 | |

| За 2022 год (доплата взносов на ОПС при сумме дохода за 2022 год, превышающей 300 тыс. руб.) | Не позднее 03.07.2023 | |

| Страховые взносы в ФСС | ||

| Взносы на травматизм | За декабрь 2022 г. | Не позднее 17.01.2022 |

| За январь 2022 г. | Не позднее 15.02.2022 | |

| За февраль 2022 г. | Не позднее 15.03.2022 | |

| За март 2022 г. | Не позднее 15.04.2022 | |

| За апрель 2022 г. | Не позднее 16.05.2022 | |

| За май 2022 г. | Не позднее 15.06.2022 | |

| За июнь 2022 г. | Не позднее 15.07.2022 | |

| За июль 2022 г. | Не позднее 15.08.2022 | |

| За август 2022 г. | Не позднее 15.09.2022 | |

| За сентябрь 2022 г. | Не позднее 17.10.2022 | |

| За октябрь 2022 г. | Не позднее 15.11.2022 | |

| За ноябрь 2022 г. | Не позднее 15.12.2022 | |

| За декабрь 2022 г. | Не позднее 16.01.2023 | |

Сроки уплаты транспортного налога в 2022 году

| Вид налога | Период уплаты | Срок уплаты |

|---|---|---|

| Транспортный налог | За 2022 год | Не позднее 01.03.2022 |

| За I квартал 2022 г. | Не позднее 04.05.2022 | |

| За II квартал 2022 г. | Не позднее 01.08.2022 | |

| За III квартал 2022 г. | Не позднее 31.10.2022 | |

| За 2022 год | Не позднее 01.03.2023 |

Сроки уплаты земельного налога в 2022 году

| Вид налога | Период уплаты | Срок уплаты |

|---|---|---|

| Земельный налог | За 2022 год | Не позднее 01.03.2022 |

| За I квартал 2022 г. | Не позднее 04.05.2022 | |

| За II квартал 2022 г. | Не позднее 01.08.2022 | |

| За III квартал 2022 г. | Не позднее 31.10.2022 | |

| За 2022 год | Не позднее 01.03.2023 |

Срок уплаты налога на имущество организаций в 2022 году

С 2022 года сроки уплаты налога на имущество организаций установлены в НК РФ и их более регионы не определяют.

| Вид налога | Период уплаты | Срок уплаты |

|---|---|---|

| Налог на имущество организаций | За 2022 год | Не позднее 01.03.2022 |

| За I квартал 2022 г. | Не позднее 04.05.2022 | |

| За II квартал 2022 г. | Не позднее 01.08.2022 | |

| За III квартал 2022 г. | Не позднее 31.10.2022 | |

| За 2022 год | Не позднее 01.03.2023 |

ФАЙЛЫ

Архив сроков уплаты налогов и взносов по годам: 2022, 2022

В соответствии со ст. 57 Налогового кодекса РФ сроки уплаты налогов варьируют в зависимости от их вида. Соответственно, любое изменение в сроках возможно только при условии внесения в Налоговый кодекс соответствующих изменений.

Это означает, что сроки определяются исключительно на законодательном уровне и не могут быть изменены никакими подзаконными нормативными актами, в том числе и профильными.

Нарушение установленных законом сроков, в силу положений ч.2 ст. 57 НК РФ, влечет за собой начисление пени.

Исчисление сроков

В основу определения периодов оплаты положены календарный и казуальный принципы исчисления. То есть срок оплаты налога может быть установлен:

- на определенную календарную дату, следующую за днем истечения некоего конкретного периода, например, квартала;

- на определенное событие, наступление которого является днем исполнения налоговых обязательств;

- на определенное действие, по исполнении которого наступает обязанность исполнения налоговых обязательств, например, получение извещения от ИФНС.

Представленный нами сервис позволяет фасилитировать (упростить) контроль за соблюдением сроков исполнения обязательств по уплатам следующих видов налогов:

- на прибыль с дифференциацией по признаку ежеквартальных авансовых или ежемесячных авансовых с последующей доплатой платежей;

- на прибыль при ежемесячных авансовых платежах по реальной прибыли;

- поквартальных НДС;

- при режиме УСН (включая авансовые);

- НДФЛ с отпускных пособий и пособий по нетрудоспособности;

- ЕНВД;

- ЕСХН.

Регионально определяемые сроки

На региональном уровне устанавливаются сроки уплаты следующих налогов и авансовых платежей по этим налогам:

Взносы ИП «за себя» в 2022 году: примеры и ответы на частые вопросы. Как считать и когда платить?

Традиционная статья, которую пишу в январе, сразу после праздников. Но так как про страховые взносы ИП «за себя» на 2022 год все давно известно, то решил не дожидаться января.

Тем более, что уже не раз и не два писал на эту тему на блоге. Более того, уже давно запустил калькулятор для расчета взносов ИП «за себя» на 2022 год:

Но все-таки, перед использованием калькулятора, не помешает прочитать эту статью.

Что изменилось по сравнению с 2022-м годом?

Если открыть статью 430 НК РФ, то сразу видно, что суммы взносов ИП «за себя» на 2022 год немного повысились, по сравнению с 2022-м годом. Более, того, теперь известен размер взносов ИП «за себя» на 2022 и 2023 годы.

Открываем статью 430 НК РФ и внимательно читаем:

1) страховые взносы на обязательное пенсионное страхование в размере, который определяется в следующем порядке, если иное не предусмотрено настоящей статьей:

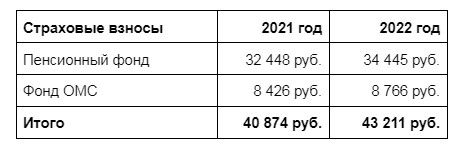

в случае, если величина дохода плательщика за расчетный период не превышает 300 000 рублей, — в фиксированном размере 32 448 рублей за расчетный период 2022 года, 34 445 рублей за расчетный период 2022 года , 36 723 рублей за расчетный период 2023 года;

в случае, если величина дохода плательщика за расчетный период превышает 300 000 рублей, — в фиксированном размере страховых взносов, установленном абзацем вторым настоящего подпункта, плюс 1,0 процента суммы дохода плательщика, превышающего 300 000 рублей за расчетный период.

При этом размер страховых взносов на обязательное пенсионное страхование за расчетный период не может быть более восьмикратного фиксированного размера страховых взносов на обязательное пенсионное страхование, установленного абзацем вторым настоящего подпункта;

2) страховые взносы на обязательное медицинское страхование в фиксированном размере 8 426 рублей за расчетный период 2022 года, 8 766 рублей за расчетный период 2022 года , 9 119 рублей за расчетный период 2023 года.

Если кратко, то имеем следующие суммы по страховым взносам ИП “за себя” за полный 2022 год:

- Взносы в ПФР “за себя” (на пенсионное страхование): 34445 руб.

- Взносы в ФФОМС “за себя” (на медицинское страхование): 8766 руб.

- Итого за полный 2022 год = 43211 рублей

- Также не забываем про 1% от суммы, превышающей 300 000 рублей годового дохода

- Максимальный взнос на пенсионное страхование при доходе более, чем 300 тыс. рублей в год, составит 34445*8=275560 руб.

Напоминаю, что на мой видеоканал на Youtube можно подписаться по этой ссылке:

Кстати, еще раз обратите внимание, что в статье 430 НК РФ указаны суммы по взносам по 2023 год включительно.

Зная годовую сумму по обязательным взносам, можно посчитать квартальные платежи:

- Взносы в ПФР: 34445 : 4 = 8611,25 рублей

- Взносы в ФФОМС: 8766 : 4 = 2191,5 рублей

- Итого за квартал: 10802,75 рублей

Когда нужно платить эти взносы, если делать их поквартально?

Например, Вы ИП на УСН 6% и хотите сразу делать налоговые вычеты из налога по УСН поквартально, то эти взносы необходимо делать в следующие периоды:

- За первый квартал 2022 : с 1 января до 31 марта

- За второй квартал 2022: с 1 апреля до 30 июня

- За третий квартал 2022: с 1 июля до 30 сентября

- За четвертый квартал 2022: с 1 октября до 31 декабря

Но лучше не тянуть с оплатой до самого последнего дня, разумеется.

Далее возможны 2 варианта, в зависимости от размера годового дохода ИП

1. Если доход ИП составит МЕНЕЕ 300 тысяч рублей в год:

То ИП нужно заплатить только фиксированную сумму по обязательным взносам:

- Взносы в ПФР “за себя” (на пенсионное страхование): 34445 руб.

- Взносы в ФФОМС “за себя” (на медицинское страхование): 8766 руб.

- Итого за полный 2022 год = 43211 рублей

Разумеется, не нужно еще забывать про другие налоги и сборы =).

О том как считать взносы ИП «за себя», если предприниматель работал неполный год, читайте ниже.

2. Если доход ИП составит БОЛЕЕ 300 тысяч рублей в год:

То кроме вышеперечисленных сумм ИП еще обязан заплатить в ПФР 1% от суммы, превышающей 300 000 рублей. Рассмотрим конкретный пример: предположим, что некий ИП получил годовой доход в размере 4 000 000 рублей за 2022 год.

Это значит, что наш ИП должен заплатить:

- Взносы в ПФР “за себя” (на пенсионное страхование): 34445 руб.

- Взносы в ФФОМС “за себя” (на медицинское страхование): 8766 руб.

- Итого за полный 2022 год = 43211 рублей

И еще он должен заплатить 1% от суммы, превышающей 300 000 рублей.

- (4 000 000 – 300 000)*1% = 37 000 рублей

Итого, в нашем примере для ИП, который имел доход в 4 миллиона рублей, должен заплатить:

- 34445+8766+37000 = 80211 рублей.

До какого числа нужно оплатить 1% от суммы, превышающей 300 000 рублей годового дохода?

До 1 июля 2023 года.

Есть ли ограничения по взносам на пенсионное страхование “за себя”?

Да, есть максимальный размер взноса на обязательное пенсионное страхование ИП. Если вернуться к статье 430 НК РФ, то в ней прописано:

При этом размер страховых взносов на обязательное пенсионное страхование за расчетный период не может быть более восьмикратного фиксированного размера страховых взносов на обязательное пенсионное страхование, установленного абзацем вторым настоящего подпункта;

- 34445*8=275560 руб.

Что подразумевается под термином “доходы ИП”?

Когда ИП начинают считать 1% от суммы, превышающей 300 000 рублей годового дохода, то сразу возникает масса вопросов. Я уже много раз отвечал на эти вопросы в комментариях, в статьях и даже в своих видео эту тему поднимал.

Если совсем кратко:

- ИП на УСН “доходы”: все доходы ИП за год. Расходы не учитываются.

- ИП на ПСН (патент): потенциально возможный доход по патенту (а не реальный доход)

- УСН + ПСН: суммируем весь доход по УСН + потенциально возможный доход по патенту.

- ИП на ОСН без наемных сотрудников имеет право учитывать документально подтвержденные расходы при расчете 1%. https://dmitry-robionek.ru/fiksirovannye-vznosy/o-pereplate-pfr-dlja-ip-na-osn.html

Отдельно про ИП на УСН “доходы минус расходы”

Постоянные читатели блога знают, что долгое время была неопределенность с расчетом дополнительного взноса в ПФР при доходе более, чем 300 000 рублей годового дохода для ИП на УСН «доходы минус расходы».

Но осенью 2022 года появилось письмо ФНС, в котором сообщается, что ИП на УСН «доходы минус расходы» имеют право учитывать расходы при расчете взносов «за себя» в ПФР:

Очень частый вопрос от начинающих ИП

Сразу отвечу на вопрос, который получаю чуть ли не каждую неделю. А задают его ИП, которые не могут посчитать взносы за неполный год. Например, ИП открылся 15 апреля и не знает сколько нужно платить взносов “за себя” до конца года.

Или обратная ситуация, когда ИП хочет закрыться, например, в октябре. И не знает как посчитать взносы с начала года и до конкретной даты в октябре…

Даю ссылку:

Но, как и писал много раз ранее, я неустанно призываю использовать бухгалтерские программы и сервисы. Все это автоматически просчитывается, с учетом даты регистрации в качестве ИП.

Или можете использовать мой калькулятор взносов ИП «за себя» на 2022 год:

Про КБК по взносам ИП на 2022 год

Отмечу, что они остались такими же, как и в прошлом году.

- Если платим обязательный взнос на пенсионное страхование “за себя”, то используем КБК: 18210202140061110160

- Если платим обязательный взнос на медицинское страхование “за себя”, то используем КБК: 18210202103081013160

- Если платим 1% от суммы, превышающей 300 000 рублей годового дохода, то используем КБК: 18210202140061110160. Обратите внимание, что он совпадает с КБК по взносам ИП на пенсионное страхование.

В каких случаях можно не платить взносы в ПФР и ФФОМС? Есть ли такая возможность?

Есть несколько категорий ИП, которые могут временно не платить взносы. Обратите внимание, что временно, а не постоянно. И только при условии полной приостановки коммерческой деятельности в рамках ИП.

- Прохождения ими военной службы по призыву;

- Ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет;

- Ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- Проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства;

- Проживания за границей супругов работников, направленных, в частности, в дипломатические представительства и консульские учреждения Российской Федерации, международные организации, перечень которых утверждается Правительством Российской Федерации;

- За периоды, в которых приостановлен статус адвоката, и в течение которых ими не осуществлялась соответствующая деятельность.

Разумеется, вопрос получения подобных льгот нужно заранее решить с ФНС и ПФР, чтобы предоставить необходимые документы на получение этого послабления.

Настоятельно рекомендую найти и прочитать письмо ФНС России от 26.04.2017 N БС-4-11/7990@ «Об освобождении от уплаты страховых взносов». В нем есть список необходимых документов, которые понадобятся для освобождения от уплаты страховых взносов.

Также понадобится подать заявление в ФНС по установленной форме. Это обязательно, лучше уточните форму заявления в своей налоговой инспекции, если подпадаете под эту льготу.

И, конечно, ИП, которые перешли на НПД (самозанятые), имеют право не платить взносы «за себя»

Действительно, если ИП перешел на НПД (налог на профессиональный доход), то он имеет право не платить взносы «за себя». Но если перешли на НПД не с начала года, то взносы частично придется оплатить. С начала года и по дату перехода на НПД.

Если потеряете право применять НПД, то тоже придется оплатить взносы «за себя». Подробнее читайте статью ниже:

Кстати говоря, сейчас многие ИП на УСН переходят в самозанятые, не закрывая ИП

Да, это так. ИП может платить налог на профессиональный доход (НПД). Проще говоря, можно быть ИП и одновременно самозанятым.

О том, как перейти с УСН в самозанятые, не закрывая ИП, я написал отдельную электронную книгу.

Готово подробное пошаговое руководство по переходу ИП на УСН 6% без сотрудников в самозанятые в 2022 году. Без закрытия ИП. Оно так и называется:

“Как ИП на УСН 6% без сотрудников стать самозанятым, не закрывая ИП, в 2022 году?”

Почему полезно изучить это пошаговое руководство:

- После прочтения руководства у Вас будет понятный план действий для перехода с УСН на НПД

- Узнаете о наиболее частых ошибках, которые могут возникнуть при переходе с УСН на НПД

- Все примеры и инструкции актуальны на 2022 год

- Написано простым и понятным языком

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2022 год:

“Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2022 году?”

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2022 году?

- Примеры по расчетам налогов и страховых взносов “за себя”

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Уважаемые читатели, готова новая электронная книга для ИП на 2022 год:

“ИП На УСН 6% БЕЗ Дохода и Сотрудников: Какие Налоги и Страховые Взносы Нужно платить в 2022 году?”

Это электронная книга для ИП на УСН 6% без сотрудников, у которых НЕТ дохода в 2022 году. Написана на основе многочисленных вопросов от ИП, которые имеют нулевой доход, и не знают как, куда и сколько платить налогов и страховых взносов.

Я проанализировал все вопросы, которые задавались мне за 8 лет ведения блога. И отобрал ТОП-75 наиболее частых, которые задают почти все начинающие ИП.

Книга небольшая, время на чтение составит примерно 1 час. Собственно, я на них отвечаю в этой небольшой электронной книге. А называется она вот так:

“Ответы на самые частые вопросы от начинающих ИП без сотрудников”

Советую прочитать:

Что еще изменится для ИП в 2022 году?

Получайте самые важные новости для ИП на Почту!

Будьте в курсе изменений!

Нажимая на кнопку “Подписаться!”, Вы даете согласие на рассылку , обработку своих персональных данных и соглашаетесь с политикой конфиденциальности .

4 комментария к “Взносы ИП «за себя» в 2022 году: примеры и ответы на частые вопросы. Как считать и когда платить?”

Как всегда все здорово! кратко, понятно. Спасибо за информацию.

Хороший материал. Только арифметика в этом абзаце хромает (видимо база от 2022 г, а ответы уже по 2022 г.):

Зная годовую сумму по обязательным взносам, можно посчитать квартальные платежи:

Взносы в ПФР: 32448 : 4 = 8611,25 рублей

Взносы в ФФОМС: 8426 : 4 = 2191,5 рублей

Итого за квартал: 10802,75 рублей

Дмитрий, спасибо за разъяснения! Ваши материалы очень помогают разобраться!

Хочу уточнить момент по цифре потенциального дохода для ИП на ПСН в случае, если патент действует не с начала года.

Например, в выданном патенте потенциальный годовой доход указан 330 000, налоговый период — 292 дня.

Могу ли я в своих расчетах для уплаты взносов за себя (1% от дохода свыше 300 000) уменьшить сумму потенциального дохода в соответствии с количеством дней?

330 000/365 *292 =264 000.

Страховые взносы ИП

Страховые взносы платят, чтобы бесплатно обращаться к врачу и получать пенсию в старости. За наёмных сотрудников взносы перечисляет работодатель. ИП работает на себя и сам платит страховые взносы.

Содержание статьи

Размер страховых взносов ИП в 2022 году

Взносы состоят из двух частей: фиксированной и дополнительной, которая зависит от доходов.

Фиксированную нужно платить всегда, даже если весь год вы не вели бизнес и не получали доходы.

В 2022 году фиксированная часть составляет 43 211 рублей. Из них:

- 34 445 рублей — на пенсионное страхование

- 8766 рублей — на медицинское страхование.

Дополнительные взносы в ПФР по-прежнему составляют 1% от доходов свыше 300 тысяч рублей.

Общий размер пенсионных взносов имеет максимальную планку. При любом доходе вы не заплатите больше восьмикратного размера фиксированной части. В 2022 году максимальная сумма взносов в ПФР — 275 560 ₽.

ИП с годовым доходом 1 млн рублей заплатит 43 211 рублей + 7 000 рублей (1% от (1 млн — 300 тыс.))

Рассчитайте взносы в Эльбе

Эльба создаст платёжки автоматически. Получите 30 дней в подарок при регистрации.

Доход для расчёта 1% взносов

- на ОСНО — все доходы, с которых вы платите НДФЛ.

- на ЕНВД — вменённый доход, который проще всего определить так: сложить показатели строки 100 по декларациям ЕНВД за каждый квартал года.

- на патенте — потенциально возможный доход, установленный в регионе для вашего вида деятельности. Размер потенциально возможного дохода нужно скорректировать на период, на который вы приобрели патент.

- на УСН «Доходы» — доходы, с которых вы платите налог УСН. Обычно это оплата от клиентов за товары и услуги, но есть ещё внереализационные доходы: например, проценты по вкладам и материальная выгода.

- на УСН «Доходы минус расходы» — доходы за вычетом расходов. Налоговая наконец-то разрешила платить справедливый налог на этом спецрежиме, а не учитывать только выручку.

Если совмещаете несколько систем налогообложения, сложите доходы по каждой из них.

Сроки уплаты страховых взносов за 2022 год

- 31 декабря 2022 года – для фиксированной части взносов.

- 1 июля 2022 года — для уплаты 1% за 2022 год.

- 1 июля 2023 года — для уплаты 1% за 2022 год.

КБК для уплаты страховых взносов

- 182 1 02 02140 06 1110 160 — фиксированная часть +1% от доходов выше 300 тыс.руб.

- 182 1 02 02103 08 1013 160 — взносы на медицинское страхование.

Подробнее о заполнении платёжек по взносам читайте нашу статью.

При уплате страховые взносы не делятся на страховую и накопительную части. ПФР самостоятельно распределяет взносы согласно варианту финансирования пенсии, который вы выбрали.

Страховые взносы за неполный год

Если вы зарегистрировали ИП не с начала года, размер взносов уменьшится пропорционально календарным дням. Если закрыли ИП в течение года, сумма взносов тоже будет меньше. Посчитайте взносы за неполный год в калькуляторе взносов или в Эльбе.

Уменьшение налогов на страховые взносы

Налог на УСН «Доходы» и патенте можно уменьшить на сумму взносов. Налог уменьшают только те взносы, которые заплатили в тот же период, за который считаете налог. Например, налог УСН за первое полугодие 2022 можно уменьшить на взносы, которые заплатили с 1 января до 30 июня 2022 года.

ИП без сотрудников могут уменьшить налог полностью на страховые взносы за себя, а ИП с сотрудниками — не больше 50% от суммы налога на взносы за себя и за сотрудников.

На УСН «Доходы минус расходы» страховые взносы не уменьшают налог, а включаются в состав расходов.

Подробнее о правилах уменьшения читайте в статье.

Ответственность за неуплату страховых взносов

За каждый день просрочки начисляют пени. Их размер можно рассчитать в калькуляторе. Например, если заплатить фиксированную часть взносов за 2022 год на 30 дней позже, начислят 347 рубля пеней.

Ещё могут заблокировать банковский счёт, но только если не заплатить взносы по требованию налоговой.

Отчётность по взносам ИП за себя сдавать не нужно

Просто заплатите в налоговую нужную сумму.

Создавайте платёжки в Эльбе

Оплатите взносы за пару кликов. Пользуйтесь всеми возможностями Эльбы 30 дней бесплатно.

Когда можно не платить страховые взносы за себя

Обратите внимание, отсутствие дохода не отменяет обязанность платить страховые взносы. Законом предусмотрены лишь исключительные случаи, когда ИП вправе не платить взносы:

- военная служба;

- отпуск по уходу за каждым ребёнком до 1,5 лет, но не более 6 лет в общей сложности;

- уход за инвалидом I группы, ребёнком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживание супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более 5 лет в общей сложности;

- период проживания за границей с супругами, направленными в дипломатические представительства и консульские учреждения РФ, постоянные представительства РФ при международных организациях, торговые представительства РФ в иностранных государствах и т п., но не более 5 лет в общей сложности.

Чтобы воспользоваться освобождением от страховых взносов, придётся предоставить подтверждающие документы налоговой, а также доказать отсутствие деятельности и доходов.

Как поможет Эльба

- Напомнит о сроках,

- Посчитает страховые взносы с учётом даты регистрации ИП и ваших доходов,

- Подготовит платёжки с правильными реквизитами,

- Уменьшит налог на страховые взносы.

Размер страховых взносов за прошлые годы

Размер страховых взносов в 2022-2022 годах

Фиксированная часть — 40 874 рублей, из которых:

- 32 448 рублей — на пенсионное страхование,

- 8 426 рублей — на медицинское страхование.

Размер страховых взносов в 2019 году

Фиксированная часть — 36 238 рублей, из которых:

- 29 354 рублей — на пенсионное страхование,

- 6 884 рублей — на медицинское страхование.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2017 год — 234 832 рубля.

Размер страховых взносов в 2018 году

Фиксированная часть — 32 385 рублей, из которых:

- 26 545 рублей — на пенсионное страхование,

- 5 840 рублей — на медицинское страхование.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2017 год — 212 360 рублей.

Размер страховых взносов в 2017 году

Фиксированная часть — 27 990 рублей, из которых:

- 23 400 рублей — на пенсионное страхование,

- 4 590 рублей — на медицинское страхование.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2017 год — 191 790 рублей.

Размер страховых взносов в 2016 году

Фиксированная часть — 23 153 рублей 33 копейки, из которых:

- 19 356 рублей 48 копеек — в ПФР,

- 3 796 рублей 85 копеек — в ФОМС.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2016 год — 158 648 рублей 69 копеек.

Размер страховых взносов в 2015 году

Фиксированная часть 22 261 рублей 38 копеек, из которых:

- 18 610 рублей 80 копеек — в ПФР,

- 3 650 рублей 58 копеек — в ФОМС.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2015 год — 152 536 рублей 98 копеек.

Размер страховых взносов в 2014 году

Фиксированная часть — 20 727 рублей и 53 копейки, из которых:

- 17 328 рублей 48 копеек — в ПФР,

- 3 399 рублей 05 копеек — в ФОМС.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2014 год — 142 026 рублей и 89 копейки.

Взносы перестали делить на страховую и накопительную части, теперь их следует перечислять одной платежкой на КБК страховой части.

Размер страховых взносов в 2013 году

Общая сумма взносов за год составляет 35 664 рублей 66 копеек:

- 32 479,20 рублей — в ПФР

- 3 185,46 рублей — в ФОМС.

Взнос в ПФР делится на страховую и накопительную части.

Размер страховых взносов в 2012 году

Сумма взносов — 17 208 рублей 25 копеек:

- 14 386,32 рублей — в ПФР

- 2821,93 рублей — в ФОМС.

Взнос в ПФР делится на страховую и накопительную части, которые уплачиваются отдельно. Предприниматели, старше 1967 года, платят только страховую часть, остальные — и ту, и другую.

Статья актуальна на 20.01.2022

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Страховые взносы в 2022 году

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Любой работодатель каждый месяц платит различные страховые взносы с выплат своим сотрудникам. Если они работают по трудовому договору, то это взносы:

- на обязательное пенсионное страхование (в ПФР);

- на обязательное медицинское страхование (в ФФОМС);

- на социальное страхование от болезней и травм или по материнству (в ФСС).

- на страхование от несчастных случаев и профессиональных заболеваний (тоже в ФСС).

Также взносы платятся с выплат тем сотрудникам, которые оформлены в компании по гражданско-правовым договорам:

- в ПФР;

- в ФФОМС;

- на социальное страхование от несчастных случаев и профессиональных заболеваний, если это прописано в договоре.

Мы поговорим о взносах за сотрудников на пенсионное, медицинское страхование и страхование от болезней и травм или по материнству. Они регламентируются главой 34 НК РФ. О страховании от несчастных случаев и профессиональных заболеваний читайте в ФЗ от 24.07.98 N 125-ФЗ.

Выплаты, подлежащие обложению страховыми взносами

Страховыми взносами облагаются выплаты сотрудникам исходя из трудовых отношений и согласно гражданско-правовым договорам по выполнению работ, оказанию услуг и авторским заказам.

Выплаты, с которых взносы не уплачиваются, перечислены в ст. 422 НК РФ:

- Государственные и социальные пособия;

- Компенсационные выплаты при увольнении, выплаты по возмещению вреда, оплате жилья или питания, оплате спортивной или парадной формы, выдаче натурального довольствия и т.д.;

- Призы, доплаты к пенсии бывших сотрудников и стипендии по ученическим договорам;

- Полевое довольствие;

- Суммы единовременной материальной помощи, например, при рождении или усыновлении ребенка, при потере члена семьи, при стихийном бедствии и других чрезвычайных обстоятельствах;

- Доходы, помимо оплаты труда, полученные членами общин коренных малочисленных народов от реализации продукции традиционного промысла;

- Страховые платежи по добровольному личному страхованию;

- Оплата обучения сотрудников, связанная с профессиональной необходимостью;

- Другие компенсации и выплаты.

В веб-сервисе Контур.Бухгалтерия легко начислять и учитывать взносы, формировать платежные поручения.

Предельная база для начисления страховых взносов

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Взносы в ПФР и ФСС ограничены предельными базами для начисления взносов, которые ежегодно индексируются исходя из роста средней зарплаты:

Предельная база для взносов в ПФР в 2022 году — 1 465 000 рублей.

Предельная база для взносов в ПФР в 2022 году — 1 565 000 рублей.

Предельная база рассчитывается исходя из дохода работника нарастающим итогом. Как только его доход за год достигнет предельной базы — в дальнейшем взносы нужно платить по новым правилам. При выплате взносов по основному тарифу при превышении этой базы взносы уплачиваются по уменьшенной ставке — 10%. Если организация на льготном тарифе (кроме тарифа для МСП и общепита), то при превышении взносы не платятся.

Предельная база для взносов в ФСС в 2022 году — 966 000 рублей.

Предельная база для взносов в ФСС в 2022 году — 1 032 000 рублей.

Если база превышена, то взносы платить не нужно.

Для взносов на ОМС и травматизм предельная база не устанавливается, поэтому весь доход, полученный работником, облагается взносами.

Тарифы страховых взносов в 2022 году

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Рассмотрим основные тарифы страховых взносов за работников в 2022 году. Они остаются неизменными:

- На обязательное пенсионное страхование — 22 %.

- На обязательное медицинское страхование — 5,1 %.

- На случай временной нетрудоспособности и материнства — 2,9 %;

- На травматизм — от 0,2 % до 8,5 % в зависимости от класса профессионального риска, присвоенного основному осуществляемому виду деятельности.

В таблице указаны специальные пониженные тарифы взносов для некоторых категорий плательщиков, установленные в 2022 году.

Сроки уплаты страховых взносов в 2022 году

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Страховые взносы перечисляются в ИФНС за каждый месяц до 15-го числа последующего месяца. Если последний день уплаты — выходной или праздничный, то уплатить взносы можно в ближайший рабочий день. Со взносами на травматизм порядок аналогичный, но уплачивать их надо по-прежнему в ФСС.

Предприниматели уплачивают страховые взносы за себя в другие сроки. Взносы за прошедший год нужно уплатить до его окончания или в ближайший следующий рабочий день. За 2022 год деньги перечисляйте в налоговую до 10 января 2022 года, а если ваш доход превысил 300 000 рублей, то сумму доплаты переведите в ИФНС до 1 июля 2022 года.

Автор статьи: эксперт Контур.Бухгалтерии Наталья Потапкина

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

Минтруд рассказал, как будут работать ПФР и ФСС после объединения

В результате объединения ПФР и ФСС будет создана единая структура — Фонд пенсионного и социального страхования Российской Федерации (Социальный фонд России). Все страховые взносы в новый фонд нужно будет перечислять единым платежом. При этом база для начисления взносов на обязательное социальное страхование будет «подтянута» до уровня базы для начисления пенсионных взносов. Соответствующие поправки в Налоговый кодекс разрабатывает Минтруд.

Как работодатели платят страховые взносы сейчас

В ведомстве напоминают: сейчас работодатели платят в Пенсионный фонд 22% с заработной платы работника в пределах облагаемой базы и 10% с заработка, превышающего облагаемую базу; в Фонд социального страхования — 2,9% с заработка в пределах облагаемой базы; в Фонд обязательного медицинского страхования — 5,1% с общего дохода работника. При этом в взносы в ПФР отчисляются в размере 22% с заработка в пределах 1,565 млн руб. в год, а в ФСС — в размере 2,9% с заработка в пределах 1,032 млн руб. в год.

Кроме того, различается круг застрахованных лиц. Пенсионные взносы поступают с выплат в пользу всех работающих по найму граждан (как по трудовым договорам, так и по договорам ГПХ). В то время как взносы в ФСС отчисляются только за граждан, занятых по трудовым договорам. Подробнее см. «Страховые взносы: на что они начисляются, кто и когда их платит».

Что предлагает Минтруд

Минтруд предлагает унифицировать правила. А именно:

1. Установить единый круг застрахованных лиц — распространить обязательное социальное страхование на граждан, занятых по гражданско-правовым договорам.

2. Установить единую предельную базу для пенсионного и обязательного социального страхования — «подтянуть» взносооблагаемый в рамках социального страхования заработок до размера заработка, охваченного пенсионным страхованием.

3. Объединить все существующие льготные категории плательщиков в три группы со следующими тарифами страховых взносов:

- 15% с выплат выше МРОТ (малый и средний бизнес);

- 7,6% (резиденты ТОР и других экономических зон, СОНКО, благотворительные организации, Сколково, ИТ-организации, организации-мультипликаторы);

- 0% (члены экипажей судов).

4. Дать возможность работодателям перечислять все взносы единым платежом.

5. Сократить количество отчетности и установить единую дату подачи общей формы отчетности.

К чему приведут единые правила

Единый тариф страховых взносов предлагается ввести уже с 1 января 2023 года.

К 2025 году это позволит выплачивать пособия в следующих размерах:

- максимальный размер ежемесячного пособия по уходу за ребенком — 57,4 тыс. руб. (при действующей модели — 37,9 тыс. руб.);

- максимальная сумма пособия по беременности и родам (за 140 календарных дней) — 660,9 тыс. руб. (при действующей модели — 435,9 тыс. руб.);

- максимальная сумма пособия по временной нетрудоспособности при стаже 8 лет и более — 143,5 тыс. руб. (по действующей модели — 94,7 тыс. руб.), при стаже от 5 до 8 лет — 114,8 тыс. руб. (по действующей модели — 75,7 тыс. руб.), при стаже до 5 лет — 86,1 тыс. руб. (при действующей модели — 56,8 тыс. руб.).

Рассчитывайте зарплату и пособия с учетом повышения МРОТ в 2022 году Рассчитать бесплатно

Объединение ПФР и ФСС

Объединение фондов планируется осуществить к 1 января 2023 года (см. «Пенсионный фонд объединят с ФСС»). В результате будет создана государственная некоммерческая организация — единый государственный внебюджетный фонд «Фонд пенсионного и социального страхования Российской Федерации».

Социальный фонд будет выступать страховщиком по обязательному пенсионному страхованию, страхованию на случай временной нетрудоспособности и в связи с материнством, страхованию в связи с несчастными случаями на производстве и профзаболеваниями.

При этом предполагается создать единый контакт-центр для консультирования граждан, а также сохранить нынешние места нахождения фондов.

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами Заполнить бесплатно

Страховые взносы для ИП в 2022 и в 2022 г.

Расскажем про страховые взносы ИП за себя еще раз. Почему еще раз? Потому что уже везде это написано, но все равно есть предприниматели, которые не знают особенности уплаты взносов по ИП.

Если вы зарегистрированы в качестве индивидуального предпринимателя, у вас возникают обязанности по уплате страховых взносов в Пенсионный фонд РФ и в Фонд обязательного медицинского страхования (ОМС).

ВАЖНО! Даже если у вас совсем нет доходов, т.е. ваше ИП — «нулевка», фиксированные взносы все равно нужно заплатить.

Есть исключения, когда платить не нужно. Они перечислены в п. 7 статьи 430 Налогового кодекса, например это периоды прохождения военной службы по призыву, ухода за ребенком до достижения им возраста полутора лет и некоторые другие ситуации.

Сумма обязательных взносов фиксирована и меняется от года к году.

Величина фиксированных страховых взносов для ИП в 2022 и 2022 годах

Дополнительные взносы для ИП на УСН

Индивидуальный предприниматель должен уплатить эти взносы, если годовой доход превысит 300 000 рублей. Они идут на обязательное пенсионное страхование и рассчитываются как 1% от суммы превышения.

1. Если у ИП система налогообложения УСН «Доходы» , то дополнительный взнос в размере 1% от дохода ИП, платится с суммы превышающей фактический доход за год 300 000 руб.

Формула: (Доход — 300 000 руб.) х 1%

Дополнительные взносы: (700 000 — 300 000) х 1% = 4 000 руб.

2. Если у ИП система налогообложения УСН «Доходы минус расходы» , то на этом режиме 1% считается от разницы доходов и расходов и за минусом 300 000 руб.

Формула: (Доход — Расход — 300 000 руб) х 1%

Дополнительные взносы: (700 000 — 200 000 — 300 000) х 1% = 2 000 руб.

Для взносов на пенсионное страхование есть лимит.

Максимальная сумма фиксированных и дополнительных взносов в 2022 году — 259 584 руб. Для расчета максимума по дополнительным взносам, из общего лимита нужно вычесть фиксированные взносы на пенсионное страхование:

259 584 руб. − 32 448 руб. = 227 136 руб.

Если у вас 1% получается больше данной суммы, то уплатить нужно только эту сумму.

Какие сроки уплаты страховых взносов?

Для фиксированной части — до 31 декабря текущего года. За 2022 год — до 10 января 2022 года, т.к. 31 декабря выходной.

Но как всегда, есть нюансы. Хотя предпринимателю не запрещено платить взносы за 2022 хоть полностью в последний день, выгоднее это сделать в течение года, например поквартально. Это связано с возможностью оптимизировать сумму налогов, предусмотренную Налоговым кодексом.

Уменьшение налога на сумму взносов

Налоговое законодательство предоставляет ИП официальную возможность экономить на налогах, так как на сумму взносов уменьшается единый налог при применении УСН.

Если у ИП есть работники, то сумму единого налога можно уменьшить на 50%, а если нет — то полностью.

Но уменьшить можно, только если взносы уже были уплачены в бюджет в текущем отчетном периоде.

Как всё рассчитать и не ошибиться?

Можно рассчитать самостоятельно или заплатить бухгалтеру. Сегодня существует много онлайн-бухгалтерий, в том числе встроенных в клиент-банки.

ВАЖНО! Далеко не все онлайн-бухгалтерии, а особенно те, которые предлагаются банками бесплатно, делают расчет налогов, с учетом официальной налоговой оптимизации и учета лимитов для взносов.

Поэтому при выборе сервиса, где будет вестись расчет ваших налогов по ИП, необходимо убедиться, что там предусмотрена возможность оптимизации налогов ИП на сумму уплаченных взносов. Почему-то она предусмотрена не везде! Получается, сервис может быть бесплатным, но вы, как ИП, не используете свою легальную возможность сэкономить на налогах, и, возможно, платите больше.

В «КУБ24 Бухгалтерия ИП» налоги рассчитываются с учетом уплаченных взносов , поэтому Вы точно сможете сэкономить, а значит, заработать! Ведь легальных способов снизить налоги не так много, и обидно не использовать их по максимуму.

Конечно, тема с уплатой взносов для ИП совершенно посильна даже для предпринимателя, не имеющего специального образования и подготовки. Нанимать бухгалтера тут точно смысла нет. Но есть и свои нюансы. Все больше предпринимателей доверяют специальным сервисам, позволяющим сделать эту работу верно, в срок, с актуальными формами налоговой отчетности и формированием платежек без ошибок.

Программа « КУБ24 Бухгалтерия ИП » — рассчитывает налоги для ИП на УСН «Доходы», готовит платежные поручения и заполняет налоговую декларацию. Всё полностью автоматизировано — от загрузки выписки из банков, до подготовки платежек и налоговой декларации.

АКЦИЯ: для ИП зарегистрированных в текущем году скидка 50%.

Т.е. всего за 1500 рублей в год вы получаете современную автоматизированную программу по расчету налогов ИП и подготовке налоговой декларации.