Кредитные каникулы для граждан: кто может воспользоваться

Президент РФ подписал закон (Федеральный закон от 03.04.2022 г. № 106-ФЗ «О внесении изменений в Федеральный закон „О Центральном банке РФ (Банке России)“ и отдельные законодательные акты РФ в части особенностей изменения условий кредитного договора, договора займа», далее по тексту — Закон № 106-ФЗ) о так называемых кредитных каникулах для граждан, ИП, малого и среднего бизнеса. Какие послабления ждут заемщиков?

Прежде всего, отметим, что кредитные каникулы касаются граждан, индивидуальных предпринимателей, организаций малого и среднего бизнеса, оформивших кредит до 3 апреля 2022 года, т.е. до даты вступления Закона № 106-ФЗ в силу.

Важно!

Сразу отметим, что ни о каком прощении долга либо части процентов речи не идет. Каникулы лишь дают временную отсрочку исполнения обязательств по кредитному договору (договору займа) при условии выполнения определенных требований.

Какие нужно соблюсти условия для кредитных каникул для граждан и ИП?

Заемщик — физическое лицо, ИП, заключивший до 3 апреля 2022 г., кредитный договор (договор займа), в том числе по ипотеке, вправе в любой момент в течение времени действия такого договора, но не позднее 30 сентября 2022 года обратиться к кредитору с требованием об отсрочки обязательств (далее — льготный период), при одновременном соблюдении следующих условий:

1) размер кредита (займа) не должен превышать максимальный размер кредита (займа), установленный Правительством РФ для кредитов (займов), по которым возможна отсрочка;

Правительство утвердило максимальные размеры кредитов для предоставления банками кредитных каникул.

Согласно Постановлению Правительства РФ от 03.04.2022 г. № 435, максимальный размер:

-для потребительских кредитов (займов), заемщиками по которым являются физические лица, — 250 тысяч рублей;

-для потребительских кредитов (займов), заемщиками по которым являются индивидуальные предприниматели, — 300 тысяч рублей;

-для потребительских кредитов (займов), предусматривающих предоставление потребительского кредита (займа) с лимитом кредитования, заемщиками по которым являются физические лица, — 100 тысяч рублей;

-для потребительских кредитов на приобретение автотранспортных средств с залогом автотранспортного средства — 600 тысяч рублей;

-для кредитов (займов), выданных в целях, не связанных с осуществлением предпринимательской деятельности, и обязательства по которым обеспечены ипотекой, — 1,5 млн. рублей.

Для Москвы предельный размер ипотечного кредита составит 4,5 млн руб., а для Московской области, Санкт-Петербурга и регионов, которые входят в Дальневосточный федеральный округ, — 3 млн руб.

Как видим, максимальный размер кредита для получения кредитных каникул, не велик.

Отметим, что введение своего рода кредитных каникул практикуется во многих странах.

Например, Правительство Испании, Италии временно освободило от ипотечных платежей и взносов за аренду жилья людей, которые из-за коронавируса потеряли работу. Банки Чехии предоставят жителям страны отсрочку по кредитам на три месяца.

2) снижение дохода заемщика (совокупного дохода всех заемщиков по кредитному договору (договору займа) за месяц, предшествующий месяцу обращения заемщика, составляет более чем на 30 процентов по сравнению со среднемесячным доходом заемщика (совокупным среднемесячным доходом заемщиков) за 2019 год.

Правительство РФ вправе определить методику расчета среднемесячного дохода заемщика (совокупного среднемесячного дохода заемщиков);

3) на момент обращения заемщика с требованием, указанным в настоящей части, в отношении такого кредитного договора (договора займа) не действует льготный период, установленный в соответствии со статьей 6 1-1 Федерального закона от 21.12.2013 г.№ 353-ФЗ «О потребительском кредите (займе)».

То есть речь идет о кредитном договоре, в отношении которого ранее был установлен льготный период.

Важно!

В части заемщика — ИП вместо приостановления исполнения возможно уменьшение размера платежей в течение льготного периода.

Исходя из обозначенных условий, на кредитные каникулы вправе претендовать немногие заемщики.

Сроки и дата начала льготного периода

Срок и дату начала льготного периода определяет заемщик. Однако длительность льготного периода не может быть более шести месяцев.

Дата начала льготного периода по кредитному договору не может быть позже 14 дней с момента обращения по потребительским кредитам и не более чем на один месяц — по ипотечным кредитам.

Если заемщик в своем требовании не определил длительность льготного периода, а также дату начала льготного периода, льготный период считается равным шести месяцам, а датой начала льготного периода считается дата направления требования заемщика кредитору.

Важно!

Чтобы претендовать на кредитные каникулы, не нужно идти в офис банка, достаточно позвонить по телефону, если он идентифицирован в системе банка.

А далее банк должен в течение пяти дней рассмотреть требование и сообщить заемщику об изменении условий кредитного договора (договора займа), направив ему уведомление способом, предусмотренным договором, а в случае, если требование заемщика о каникулах было направлено по телефону, то сообщить по этому же номеру.

Какие документы, подтверждают снижение доходов заемщика?

Кредитор вправе запросить у заемщика документы, подтверждающие соблюдение условий и заемщик обязан их представить не позднее 90 дней.

Если заемщик не представил в этот срок документы при наличии уважительных причин, то срок их представления продлевается кредитором на 30 дней.

Документами, подтверждающими снижение доходов заемщика, являются:

1) справка о полученных физическим лицом доходах и удержанных суммах налога за текущий год и за 2019 год;

Речь идет о справке 2-НДФЛ.

2) выписка из регистра получателей государственных услуг в сфере занятости населения — физических лиц о регистрации гражданина в качестве безработного в соответствии с п.1 ст.3 Закона РФ от 19.04.1991 г. № 1032-I «О занятости населения в РФ»;

Такая выписка предоставляется, если гражданин является безработным.

3) листок нетрудоспособности, выданный на срок не менее одного месяца;

4) иные документы, свидетельствующие о снижении дохода заемщика (совокупного дохода всех заемщиков по кредитному договору (договору займа).

Кредитор обязан направить заемщику уточненный график платежей по кредитному договору (договору займа) не позднее окончания льготного периода.

Что не допускается в течение льготного периода?

В течение льготного периода не допускаются:

-начисление неустойки (штрафа, пени) за неисполнение (ненадлежащее исполнение) заемщиком обязательств по возврату кредита (займа) и (или) уплате процентов на сумму кредита (займа);

-предъявление требования о досрочном исполнении обязательства по кредитному договору (договору займа);

-предъявление требования об обращении взыскания на предмет залога или предмет ипотеки, обеспечивающий обязательства кредитному договору (договору займа);

-обращение с требованием к поручителю (гаранту).

При этом заемщик в течение льготного периода имеет право:

-досрочно прекратить действие льготного периода;

-досрочно погасить сумму (часть суммы) кредита без прекращения льготного периода.

Как будут начисляться проценты по кредиту (займу)?

Сумма процентов, неустойки (штрафа, пени) за неисполнение обязательств по возврату кредита (займа) и (или) уплате процентов, фиксируется на день установления льготного периода. А далее, в течение срока действия льготного периода на размер основного долга (за исключением кредитного договора (договора займа), обязательства по которому обеспечены ипотекой), начисляются проценты по ставке, равной 2/3 от рассчитанного Банком России среднерыночного значения полной стоимости кредита (займа). Сумма процентов, начисленных в соответствии с настоящей частью, фиксируется по окончании льготного периода.

Что это значит на практике? Прежде всего, проценты не замораживаются, а на льготный период рассчитываются по сниженной ставке.

Так, среднерыночное значение по потребительским кредитам, которое применяется банками во втором квартале, по кредитным картам составляет примерно 21%. Это значит, что ставка на время льготного периода не сможет превысить 14% (Расчет: 21% х ?).

По другим кредитам процентные ставки составляют от 14% до 27%. Это значит, что ставка на время льготного периода не сможет превысить 9% и 18% соответственно (Расчет: 14% х ? и 27% х ?).

То есть для россиян кредитные каникулы не означают прощение основного долга и процентов, а представляют лишь отсрочку исполнения обязательств и незначительное снижение процентной ставки.

Начисленные проценты заемщик должен гасить равными ежемесячными выплатами в течение двух лет. Первый платеж — через 30 дней после окончания периода отсрочки.

Плати, но не сейчас: как уйти на кредитные каникулы

Кредитные каникулы – это отсрочка ежемесячного платежа по кредиту. Ее можно получить в любой другой период действия кредитного договора. Кредитные каникулы бывают полные и частичные. В первом случае вы не вносите платежи во время отсрочки, а проценты, начисленные за время льготного периода, возвращаете в конце срока кредитования. Во втором случае клиент платит проценты по графику, а основной долг не погашается. В обоих случаях срок кредита увеличивается на количество месяцев отсрочки, а последующие ежемесячные платежи остаются прежними. Некоторые банки могут взимать комиссию за изменение условий договора.

2. Зачем мне нужны кредитные каникулы?

Кредитные каникулы – хороший способ избежать просрочки в случае форс-мажора. Услуга актуальна при временных финансовых трудностях. Она позволит сохранить положительную кредитную историю, избежать штрафов, пеней и общения с коллекторами. Если граница финансовых проблем в обозримом будущем не видна, лучше сразу рассмотреть полную реструктуризацию (снижение размера ежемесячного платежа путем увеличения срока) или рефинансирование займа. Иногда банки предлагают кредитные каникулы, чтобы заемщик пропустил платеж, заплатив за это комиссию, а освободившиеся средства потратил на личные нужды. Помните, что при отсрочке платежа сумма итоговой переплаты увеличится.

3. Что нужно сделать, чтобы их получить?

Первый способ – в рамках реструктуризации. Для этого представьте весомые доказательства ухудшения материального положения. Например, в случае сокращения на работе – трудовую книжку с соответствующей записью, а при ухудшении здоровья – справку из больницы. Срок льготного периода определяется индивидуально в каждом отдельном случае. Второй способ – воспользоваться услугой «Кредитные каникулы». Такое предложение есть в линейке пары крупных банков. В отличие от реструктуризации, «Кредитные каникулы» являются платной услугой, а на получение отсрочки может рассчитывать каждый обратившийся заемщик, своевременно оплачивающий кредит. Для изменения графика достаточно подать заявку в отделении банка или по дистанционным каналам связи. Льготный период предоставляется на 1–2 месяца. Пользоваться услугой можно один раз в полгода-год в зависимости от условий конкретного банка. Также некоторые программы банков предусматривают отсрочку начала погашения основного долга в первые месяцы кредитования. Так, в течение нескольких ежемесячных платежей заемщик оплачивает только проценты, а погашение основного долга не происходит. Некоторые банки увеличивают в этом случае ставку примерно на 1 п. п.

4. Банк может отказать мне в каникулах?

Если вы просите отсрочку в рамках реструктуризации, банк может отказать, сочтя ваши доводы недостаточно убедительными. Если банк предлагает оформить кредитные каникулы в качестве дополнительной услуги, клиент может со 100-процентной уверенностью рассчитывать на изменение графика погашения.

5. Сколько я переплачу банку, если возьму кредитные каникулы?

Когда заемщик получает отсрочку в рамках реструктуризации, никаких дополнительных комиссий за предоставление услуги не взимается. Однако из-за того, что общий срок кредита увеличивается, размер итоговой переплаты становится больше. Пример: по потребительскому кредиту в размере 100 тыс. рублей на один год под 20% годовых переплата составит 11 132,64 рубля (по аннуитетному графику платежей). Допустим, мы решили пропустить шестой и седьмой платежи. Итоговая переплата по кредиту составит 13 175,84 рубля. Если брать кредит на более крупную сумму и длительный срок, это значение будет увеличиваться. Так, если сумма кредита составляет 500 тыс. рублей, а срок – три года, при прочих равных, то разница в переплате составит порядка 15 тыс. рублей. Если банк предлагает кредитные каникулы в качестве дополнительной опции к кредиту, то за активацию услуги дополнительно будет взиматься 1,5–2 тыс. рублей.

6. Я могу отказаться от каникул?

Отсрочка платежа в течение срока кредитования всегда предоставляется только по заявлению заемщика. После изменения графика вернуть обратно его уже нельзя. Особенно стоит отметить отсрочку в течение первых месяцев кредитования. Чаще всего услуга является добровольной, но в некоторых банках она носит обязательный характер, причем проценты во время льготного периода могут начисляться по значительно увеличенной ставке. Таким образом банки обходят запрет на взимание комиссии за выдачу кредита.

n nttt nttt ntt nt”,”content”:”tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Ипотечные каникулы: условия и особенности получения

В банковской практике нередки случаи, когда заемщик, оформивший ипотеку, в силу трудных жизненных ситуаций не имеет возможности дальше ее выплачивать. С такой проблемой столкнулись многие кредитополучатели в связи с распространением коронавируса в 2022 году. Раньше сложности с платежеспособностью могли стать причиной начисления банком штрафов и даже конфискации залога. Сегодня заемщики имеют возможность решить возникшую проблему, не потеряв приобретенную недвижимость.

В 2019 году, в соответствии с поручением президента РФ, в силу вступил закон об ипотечных каникулах. Нововведение позволит гражданам, утратившим платежеспособность, на полгода получить отсрочку по ипотеке или снизить величину ежемесячных платежей. Многие заемщики успели оценить плюсы и минусы программы. Что собой представляют ипотечные каникулы, на кого рассчитаны и какие документы необходимы для их оформления? Разбираемся в материале.

Закон об ипотечных каникулах

Ипотечные каникулы — это льготный период в 6 месяцев, в течение которого кредитополучатель полностью или частично освобождается от необходимости вносить ежемесячные платежи. Согласно ст.6.1-1 ФЗ №353 от 21 декабря 2013 «О потребительском кредите (займе)» (изменения внесены Федеральным законом № 76-ФЗ от 01.05.2019), банк не вправе отказать заемщику, обратившемуся с заявлением и документально подтвердившему ухудшение финансового положения. Своеобразной альтернативой каникулам является реструктуризация, позволяющая пересмотреть и смягчить условия кредитования. Однако в этом случае кредитор может отказать клиенту в процедуре, например, если посчитает доказательства ухудшения финансового положения недостаточно убедительными. При оформлении ипотечных каникул заемщик вправе требовать получения льготного периода. Фактически он ставит банковскую организацию перед фактом о своем решении.

Кредит предоставляется под залог имеющейся недвижимости.

до 65% от стоимости имеющейся недвижимости

На срок До 20 лет

Важно понимать, что суть ипотечных каникул заключается во временной отсрочке платежей. Это значит, что в течение определенного времени заемщик вправе не платить по кредиту, но непогашенная сумма накапливается. По итогу ее все равно придется выплачивать. После каникул договор по ипотеке не изменяется. График платежей остается таким же, каким и был, а невнесенные суммы переносятся в конец срока, тем самым продлевая период кредитования. Также стоит отметить, что воспользоваться льготой можно единожды в рамках одного кредитного договора.

Согласно № 76-ФЗ от 01.05.2019, получение отсрочки платежей доступно по ипотечным кредитам, обеспечением которых выступает недвижимость. При этом объект должен быть единственным жильем заемщика. Это значит, что помимо этой жилплощади кредитополучатель не имеет в собственности другой. При этом не важен сам факт проживания на этой жилплощади. Например, если речь идет о возводящейся новостройке. На время строительства до получения ключей заемщик проживает по другому адресу, но будущая квартира в строящемся здании уже находится в его собственности. Наличие или отсутствие зарегистрированной недвижимости можно доказать с помощью справки из ЕГРН. Среди важных условий стоит отметить и то, что заем должен быть получен для личных целей, а не для бизнеса. То есть каникулами нельзя воспользоваться, если в ипотеку оформлен офис или производственное помещение.

Как получить ипотечные каникулы

Воспользоваться ипотечными каникулами по ипотеке может любой заемщик, столкнувшийся с трудной жизненной ситуацией. По закону № 106-ФЗ от 3 апреля 2022 года подать заявку на льготу могут физические лица или ИП.

Для получения отсрочки кредитополучатель должен соответствовать установленным правительством требованиям, которые не могут быть изменены кредитной организацией. Так, в соответствии с ФЗ № 353 поводом для каникул может стать:

сокращение прибыли за 2-3 месяца более чем на 30% в сравнении со средним значением заработка за предшествующий год.

потеря работы и других источников дохода, в том числе в связи с выходом в декретный отпуск;

получение инвалидности I-й или II-й группы;

выход на пенсию;

потеря трудоспособности более чем на 2 месяца;

рождение ребенка после заключения договора ипотеки.

Развод, проблемы с бизнесом, смерть родственника, болезнь без потери трудоспособности и т. д. — все это не является весомым доводом для получения отсрочки.

Надоело переплачивать? Рефинансируйте!

дополнительная сумма на личные нужды

До 90% от стоимости залоговой недвижимости

Согласно условиям программы, воспользоваться ипотечными каникулами можно, если сумма кредита не превышает 15 млн рублей, а залог является единственным жильем заемщика. Также важно, чтобы до подачи заявки на отсрочку по платежам договор кредитования не изменялся, то есть не было проведено рефинансирование или реструктуризация.

Обратиться за ипотечными каникулами в банк можно в любой момент действия кредитного договора. Подавая заявку в банк, заемщик должен указать вариант действия льготного периода:

кредитополучатель не вносит ежемесячные платежи в течение определенного срока;

он указывает сумму, которую готов платить.

Чтобы выбрать наиболее выгодный и необременительный вариант, специалисты рекомендуют предварительно рассчитать параметры ипотеки с помощью ипотечного калькулятора. Сервис позволит оценить финансовые возможности и необходимость получение отсрочки.

Оформление ипотечных каникул осуществляется в следующем порядке:

Получение справки о регистрации из Росреестра о наличии в собственности одной недвижимости. Оформить выписку можно в МФЦ или на сайте ЕГРН.

Предоставление документов, подтверждающих невозможность исполнять долговые обязательства.

Подать заявление по форме банка для получения ипотечных каникул. В нем следует указать подходящую сумму для ежемесячных взносов на льготный период или выбрать приостановку платежей. Также необходимо задать срок действия отсрочки, поскольку в противном случае они по умолчанию будут длиться шесть месяцев. Подать заявку можно дистанционно в онлайн-приложении, на сайте банка или непосредственно в отделении.

Дождаться одобрения. Ответ заемщик получит в течение пяти дней с момента подачи заявления. О принятом решении кредитор сообщит по телефону, посредством СМС-сообщения или электронной почты. Если заемщик планирует вносить сниженные платежи по ипотеке, банк утвердит новый график платежей.

Подавать заявку необходимо минимум за неделю до предполагаемого старта льготного периода. При положительном ответе банка отсрочка начнет действовать с указанного в заявлении дня.

Документы для оформления каникул по ипотеке

Устали от городской суеты? Самое время оформить ипотеку на загородный дом.

От 30% первоначальный взнос

На срок До 25 лет

В список документов, которые необходимо предоставить для получения ипотечных каникул, в зависимости от ситуации могут входить:

справка о доходах 2-НДФЛ за последний год;

выписка из центра занятости с регистрацией в качестве безработного;

справка о доходах самозанятого;

документ, подтверждающий инвалидность, нетрудоспособность в связи с болезнью или декретом;

справку из органов опеки и попечительства о назначении заемщика опекуном;

свидетельство о рождении или удочерении ребенка;

Дополнительно потребуются документы, удостоверяющие личность, а также письменное согласие залогодателя, которым может выступать третье лицо. Подробную информацию о том, какие справки необходимы, предоставят менеджеры в банковском отделении.

Пакет документации можно отправить в банк одновременно с заявкой. Однако банковская организация, прежде чем дать отсрочку платежей, в первую очередь проведет проверку на соответствие кредитополучателя установленным законодательством требованиям.

Отсрочка ипотеки при рождении ребенка

Взять ипотечные каникулы заемщики могут, находясь в декретном отпуске, при рождении или усыновлении ребенка. Также поводами для отсрочки являются получение несовершеннолетним I или II группы инвалидности или оформление опеки над недееспособными родственниками. В этом случае банк предоставляет заемщикам долговое послабление на полгода (в некоторых случаях по договоренности с кредитором срок может быть увеличен).

Для предоставления ипотечных каникул в банк необходимо принести свидетельство о рождении ребенка, справки из органов опеки и попечительства, 2-НДФЛ. Банковская организация сравнит, сколько детей или иждивенцев было на попечении на момент заключения кредитного договора, и сколько стало после.

Важно помнить, что сам факт появления ребенка в семье не является причиной выдачи отсрочки по ипотеке. При одобрении заявки кредитор оценивает, как изменилось финансовое положение заемщика. Положительное решение выносится, если расходы выросли на 20% за последние 2-3 месяца, а величина выплат по ипотеке вместе с тем превышает 40% от семейного бюджета.

Сколько раз можно брать ипотечные каникулы

Ипотечные каникулы можно взять один раз в рамках одного кредитного договора. То есть если заемщик повторно купит квартиру в ипотеку, он снова получит право подать заявку на отсрочку платежей. Однако для этого, как и в первом случае, должны быть соблюдены условия, предусмотренные законодательством: сложная жизненная ситуация с финансами, единственное жилье в собственности, потеря работы и т. д.

«Семейная ипотека» стала доступнее.

Теперь и с одним ребенком!

От 15% первоначальный взнос

На срок До 25 лет

На многих форумах часто встречается вопрос заемщиков, касающийся взаимосвязи льготной отсрочки и кредитной истории. Согласно № 76-ФЗ от 01.05.2019, оформление ипотечных каникул не влияет на кредитный рейтинг. Однако важно понимать, что факт обращения за отсрочкой будет отмечен в истории. А это значит, банки будут знать, что финансовое положение заемщика в какой-то момент ухудшилось. Этот факт учитывается при одобрении последующих кредитов.

Ипотечные каникулы можно в любой момент досрочно закрыть. Для этого достаточно внести ежемесячный платеж в полном объеме. То есть заемщик может получить максимальный срок отсрочки, но начать выплачивать ипотеку раньше, чем заканчивается льготный период. В этом случае он просто продолжить платить по графику. Если досрочного погашения ипотечных каникул не было, то невыплаченная сумма за время действия льготы добавляется к общему остатку задолженности.

Рефинансирование после ипотечных каникул

Можно ли рефинансировать жилищный кредит после ипотечных каникул? С точки зрения законодательства никаких препятствий к этому нет. Однако далеко не все банковские организации готовы пойти на такую сделку. Как было отмечено выше, оформление отсрочки дает банку сигнал о том, что заемщик имеет финансовые проблемы. Поэтому выдача нового займа, в том числе в рамках рефинансирования, сопряжена с повышенными рисками. Если кредитная организация будет уверена в платежеспособности клиента или к договору будут привлечены созаемщики и поручители, шансы рефинансировать ипотеку после каникул увеличиваются.

Ипотечные каникулы в связи с коронавирусом

В период распространения коронавирусной инфекции на территории России ввели меры поддержки ипотечных заемщиков, столкнувшихся с трудными жизненными ситуациями. Так, клиенты банков могут рассчитывать на дополнительные каникулы. Их особенность в том, что они не заменяют и не отменяют те, что предусмотрены № 76-ФЗ от 01.05.2019. Требования для оформления ипотечных каникул, связанных с последствиями пандемии, не отличаются от стандартных.

К числу клиентов, пострадавших от коронавируса, относятся:

граждане, находящиеся на лечении;

лица, лишившиеся работы в связи с сокращением или увольнением;

заемщики, потерявшие часть доходов из-за перехода в неоплачиваемый отпуск;

лица, не имеющие возможности вернуться из соседних стран по причине закрытия границ;

Если после кредитной отсрочки финансовое положение не поменялось в лучшую сторону, не стоит отчаиваться. Важно помнить, что банки рассматривают каждую ситуацию в индивидуальном порядке. Поэтому рекомендуем воспользоваться консультацией специалистов, которые расскажут о возможности оформления ипотечных каникул или альтернативных льготных программ. Например, в «Росбанк Дом» действует опция «Год без забот», позволяющая кредитополучателям отсрочить погашение части кредита, составляющей основной долг, и вносить плату только по при вступлении в брак или рождении/усыновлении ребенка.

Кредитные каникулы

Уважаемые клиенты! Если вы столкнулись со сложностями при погашении кредита, мы предлагаем вам программу Кредитные каникулы.

- Кредитные каникулы

- Льготный период в соответствии с ФЗ №106

Общие условия подключения услуги:

Вы можете воспользоваться программой кредитных каникул и получить отсрочку в погашении кредита, при условии отсутствия у вас просроченной задолженности по кредитному договору.

Как это работает:

- предоставляется отсрочка по оплате ежемесячного(-ых) платежа(-ей) в зависимости от кредитного продукта, в этот период ежемесячный платеж равен 0

- проценты за пропущенные платежи включаются в состав последующих платежей и общий срок кредита увеличивается на срок кредитных каникул и срок погашения накопленных неоплаченных процентов Для кредита наличными, автокредита и ипотеки

- размер регулярного ежемесячного платежа после каникул не изменяется Для кредита наличными, автокредита и ипотеки

- процентная ставка по кредиту не увеличивается

- штрафы не взимаются, кредитная история не портится

- Срок каникул — 1 месяц

- Отсутствует просроченная задолженность по кредитному договору

- Подключение возможно не чаще 1 раза за последние полгода

- С даты оформления кредитного договора прошло не менее 6 месяцев

- До даты окончания кредита осталось не менее 3 месяцев

- Пропущенный платеж сдвигается на следующий период с одновременным увеличением срока кредита

- Подключение опции осуществляется с даты ближайшего ежемесячного платежа в течение 3 рабочих дней с момента подачи заявки*. Решение о подключении кредитных каникул будет направлено в смс-сообщении на указанный вами в заявке телефон

*Для пропуска ближайшего ежемесячного платежа вам необходимо обратиться за 3 рабочих дня (не учитывая день обращения) до его наступления.

Подключить услугу можно онлайн

- через Контакт-центр банка

- Срок каникул — 1 месяц

- Отсутствует просроченная задолженность по кредитному договору

- Подключение возможно не чаще 1 раза за последние полгода

- С даты оформления кредитного договора прошло не менее 6 месяцев

- До даты окончания кредита осталось не менее 3 месяцев

- Пропущенный платеж сдвигается на следующий период с одновременным увеличением срока кредита

- Подключение опции осуществляется с даты ближайшего ежемесячного платежа в течение 5 дней с момента подачи заявки*. Решение о подключении кредитных каникул будет направлено в смс-сообщении на указанный вами в заявке телефон

*Для пропуска ближайшего ежемесячного платежа вам необходимо обратиться за 5 дней до его наступления.

Подключить услугу можно онлайн

- через Контакт-центр банка

- Срок каникул — 3 месяца

- Первоначальная сумма кредитного договора не превышает 20 млн руб.

- С даты оформления кредитного договора прошло не менее 6 месяцев

- Отсутствует просроченная задолженность по кредитному договору

- Проценты за пропущенные платежи включаются в состав последующих платежей и общий срок кредита увеличивается на срок кредитных каникул и срок погашения накопленных неоплаченных процентов

- Перед заполнением заявки рекомендуем по телефону контакт-центра сделать предварительный расчет по изменению графика после применения кредитных каникул

- Дата начала кредитных каникул — с первого дня ближайшего платежного периода

- Услуга предоставляется единоразово

- После предоставления кредитных каникул потребуется заключение дополнительных соглашений к кредитно-обеспечительной документации и регистрация изменений в закладную и запись ЕГРН

О необходимости обращения в банк для подписания документов вы будете проинформированы дополнительно. В случае отказа от заключения дополнительных соглашений банк вправе отменить кредитные каникулы, что повлечет вынесение неоплаченных платежей на просрочку с начислением неустойки в соответствии с условиями кредитного договора.

Подключить услугу можно онлайн

- через чат-бот в ВТБ Oнлайн

- через Контакт-центр банка

- Срок каникул — 1 месяц

- С даты оформления кредитного договора прошло не менее 6 месяцев

- Подключение возможно не чаще 1 раза за последние полгода и не позднее трех месяцев до даты окончания кредитного договора

- При использовании кредитных каникул срок действия кредитного договора и дата возврата кредита (Овердрафта), определенные Индивидуальными условиями, не изменяются

- Проценты, начисленные за период предоставления кредитных каникул, уплачиваются равными долями в составе трех последующих ежемесячных минимальных платежей

Подключить услугу можно через ВТБ Онлайн

Актуальные вопросы по кредитам и другим продуктам банка

Узнать подробнее

С 01.10.2022 прекращается прием заявок на подключение льготного периода до 6 месяцев в соответствии с ФЗ № 106.

- Кредитный договор заключен не позднее 02.04.2020

- Сумма кредитного договора не превышает 250 тыс. руб.

- Срок льготного периода — до 6 месяцев включительно

- На срок действия льготных платежей изменяется процентная ставка и рассчитывается как 2/3 от среднерыночного значения ставки ПСК

- Размер платежа на период каникул — 0 руб. По окончании льготных платежей, все начисленные проценты, а так же штрафы и пени которые были начислены до подключения льготных платежей, выставляются к оплате равными платежами в конце срока кредитного договора.

- Пени и штрафы во время льготного периода не начисляются

- По заявлению заемщика льготный период может быть досрочно прекращен

- После окончания льготного периода ежемесячный платеж не меняется, увеличивается срок кредита

- Льготный период предоставляется единоразово

- Сканы/фото документов, подтверждающих снижение дохода, необходимо направить на Doc_HolidaysFZ@vtb.ru

- Сумма кредитного лимита не превышает 100 тыс. руб.

- Срок льготного периода — до 6 месяцев включительно

- Предоставление пропуска до 6 минимальных платежей

- На время действия кредитных каникул снижается процентная ставка

- Прекращение начисления пеней и штрафов по кредитным договорам с просроченной задолженностью

- Прекращается действия льготного периода

- Кредитный лимит по кредитной карте блокируется, таким образом клиент может только вносить денежные средства при желании

- По окончании кредитных каникул, все начисленные проценты, а также штрафы и пени, которые были начислены до подключения каникул, выставляются к оплате равными платежами в течение 24 месяцев

- Льготный период предоставляется единоразово

- Сканы/фото документов, подтверждающих снижение дохода, необходимо направить на karantin_kk@vtb.ru

- Сумма кредита на момент выдачи кредита:

- не более 4,5 млн руб. (Москва)

- не более 3 млн руб. (МО,СПБ, ДФО)

- не более 2 млн руб. (иные регионы)

- Сумма кредита на момент выдачи не более 600 тыс. руб. для залоговых кредитов и не более 250 тыс. руб. для беззалоговых кредитов

- Срок льготного периода — до 6 месяцев включительно

- На срок действия льготных платежей изменяется процентная ставка. Она рассчитывается как 2/3 среднерыночного значения ставки ПСК, установленной Банком России на дату обращения

- Размер платежа на период каникул — 0 руб. По окончании льготных платежей, все начисленные проценты, а так же штрафы и пени которые были начислены до подключения льготных платежей, выставляются к оплате равными платежами в конце срока кредитного договора

- Пени и штрафы во время льготного периода не начисляются

- По заявлению заемщика льготный период может быть досрочно прекращен

- Срок кредита увеличивается на время льготного периода

- Льготный период предоставляется единоразово

- Сканы/фото документов, подтверждающих снижение дохода, необходимо направить на Doc_HolidaysFZ@vtb.ru

Снижение доходов можно подтвердить одним из документов:

- справка о доходах и суммах налога физического лица/2-НДФЛ за текущий год и за 2019 г. и истекшие месяцы 2022 г. включая данные за месяц, предшествующий месяцу обращения в банк с требованием о предоставлении льготного периода

- выписка по банковскому счету / счету, открытому с использованием пластиковой карты, с данными о систематическом поступлении на счет заработной платы / пенсии / арендной платы и др. за 2019-2022 гг., включая данные за месяц, предшествующий месяцу обращения в банк с требованием о предоставлении льготного периода

- справка о полученном доходе/установленном размере дохода в виде пенсии за 2019-2022 гг., включая данные за месяц, предшествующий месяцу обращения в банк с требованием о предоставлении льготного периода

- свидетельство о регистрации ИП / Лист записи ЕГРП / удостоверение адвоката / аттестат аудитора/ др.

- один из вариантов:

– копия налоговой декларации за 2019-2022 гг.

– копия налоговой декларации за 2019 г. и выписка по расчетному счету по оборотам за 2022 г.

– выписка по расчетному счету по оборотам за 2019-2022 гг.

- листок нетрудоспособности (в случае временной нетрудоспособности с любым диагнозом, либо в связи с материнством) сроком не менее 1 месяца, выданным не ранее 01.03.2022 г. Требования к листку нетрудоспособности

Листок нетрудоспособности на бумаге должен быть подписан врачом и заверен печатью медицинского учреждения и содержать:

- ФИО клиента

- место работы

- период освобождения от работы и др.

Электронный листок нетрудоспособности должен содержать:

- ФИО клиента

- наименование мед учреждения

- период нетрудоспособности

- ФИО врача

- статус листка нетрудоспособности и др.

- справка о регистрации гражданина в качестве безработного. Требования к справке

Справка должна быть:

- подписана уполномоченным работником центра занятости населения/ многофункционального центра предоставления государственных и муниципальных услуг (МФЦ)

- заверена печатью

- срок действия справки от даты выдачи до даты обращения/ даты предоставления документов не более 30 дней

- в течение предусмотренных законом 90 дней с момента их истребования кредитором вы не предоставили в банк документы, подтверждающие снижение вашего дохода;

- предоставленные вами документы не подтверждают соответствие требованиям предоставления «Льготного периода».

Это значит, что на своей стороне Банк проверит все предоставленные вами документы, и, если снижение вашего дохода более чем на 30% не подтвердится, мы будем вынуждены отменить льготные платежи, а неоплаченные суммы выставить на просрочку с дальнейшей передачей данных в БКИ.

Актуальные вопросы по кредитам и другим продуктам банка

Узнать подробнееВсе о кредитных каникулах

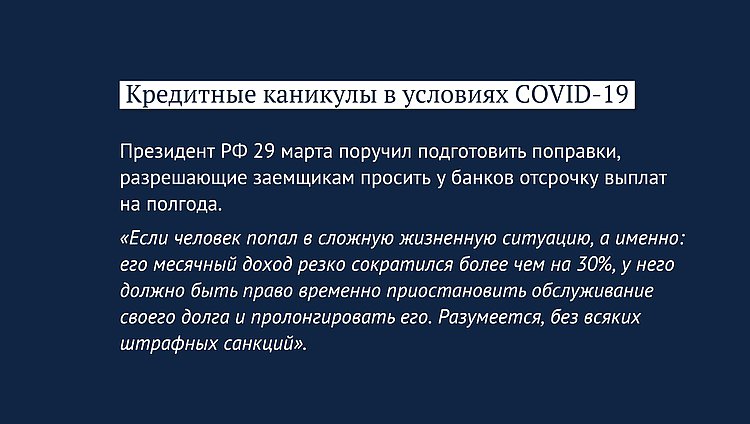

25 марта Президент России Владимир Путин выступил с обращением к гражданам.

«Предлагаю предусмотреть каникулы как по потребительским, так и по ипотечным кредитам. О чем идет речь. Если человек попал в сложную жизненную ситуацию, а именно: его месячный доход резко сократился более чем на 30%, у него должно быть право временно приостановить обслуживание своего долга и пролонгировать его. Разумеется, без всяких штрафных санкций», — сказал Владимир Путин. 29 марта он поручил Правительству совместно с Банком России подготовить поправки, разрешающие заемщикам просить у банков отсрочку выплат на полгода.

Законодательное обеспечение

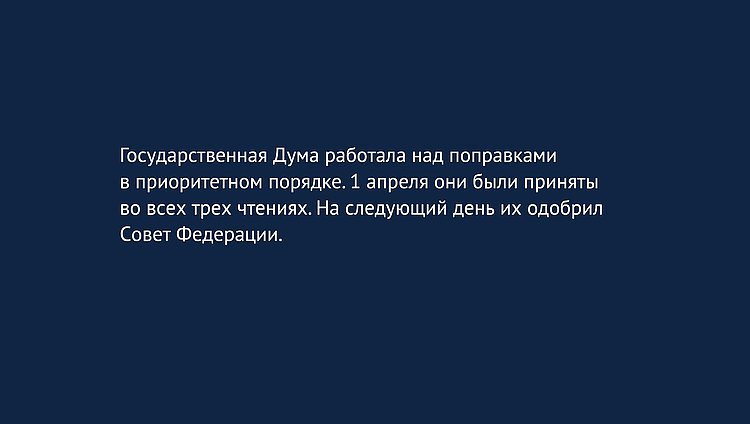

Государственная Дума рассмотрела поправки в приоритетном порядке, и уже 1 апреля они были приняты во всех трех чтениях. На следующий день их одобрил Совет Федерации. С полным текстом закона можно ознакомиться по ссылке.

Как работает закон

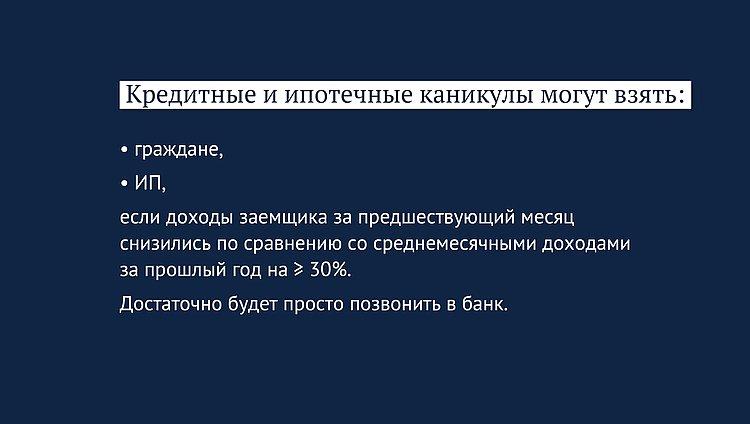

Закон дает право на кредитные каникулы гражданам и ИП, попавшим в сложную жизненную ситуацию.

Каникулы в соответствии с законом предусматриваются как по потребительским, так и по ипотечным кредитам.

Заемщики смогут обратиться к кредитору за кредитными каникулами по ипотеке и потребительским займам на срок до шести месяцев, если доходы такого заемщика за предшествующий месяц снизились по сравнению со среднемесячными доходами за прошлый год на 30 и более процентов.

Достаточно будет просто позвонить в банк. Кредитная организация будет вправе потребовать документы, подтверждающие факт снижения доходов. Однако заемщик сможет предоставить их не сразу, а в течение 90 дней с момента обращения.

Предоставьте полную информацию о ваших доходах в прошлом году и уровне снижения дохода за месяц, предшествующий подаче заявления, а также оперативно предоставить кредитору запрошенные документы.

Подтвердит снижение дохода не только справка из налоговой, но и:

- справка о регистрации на бирже труда;

- официально оформленный больничный лист и другие документы.

Если не понимаете, какие именно документы ожидает кредитор, стоит обратиться с этим вопросом к самому кредитору.

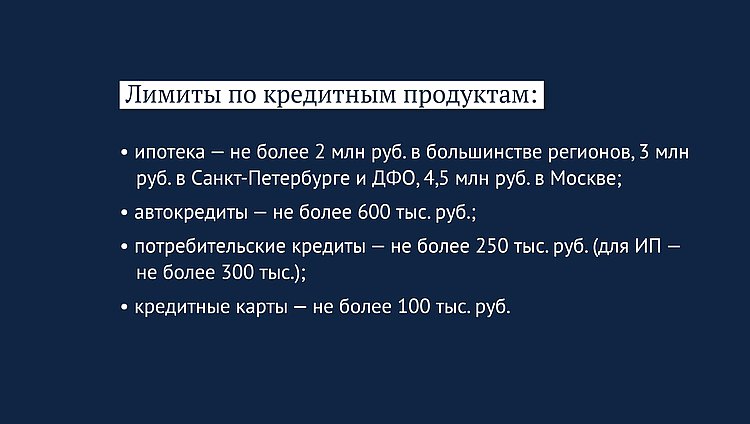

Закон распространяется на все виды кредитных продуктов, но по ним установлены разные лимиты, и они исходят из того, чтобы оказать помощь наименее защищенным слоям населения:

- ипотека — не более 2 млн рублей в большинстве регионов, 3 млн рублей в Санкт-Петербурге и ДФО, 4,5 млн рублей в Москве;

- автокредиты — не более 600 тыс. руб.;

- потребительские кредиты — не более 250 тыс. руб. (для ИП — не более 300 тыс.);

- кредитные карты — не более 100 тысяч.

Также читайте интервью с Председателем Комитета по финансовому рынку Анатолием Аксаковым

Аксаков

Анатолий Геннадьевич Депутат Государственной Думы избран по избирательному округу № 37 (Канашский – Чувашская Республика – Чувашия) – он подробно рассказал, кому положены кредитные каникулы, как их получить и что будет грозить банкам за отказ в предоставлении этого послабления.«Послабление есть, но совсем не то, что ожидали». ЦБ и Сбербанк пояснили, как гражданам получить кредитные каникулы

Фото: Кирилл Кухмарь/ТАСС –>

ЦБ и Сбербанк разъяснили, как граждане смогут получить кредитные каникулы. Отсрочка платежей на полгода будет доступна только тем, чей доход снизился на 30%. И это придется документально подтвердить, например справками о доходах. На это банки дадут 90 дней.

При этом каникулы банк, судя по разъяснениям, может предоставить и раньше. Но если гражданин не сможет подтвердить падение доходов, то у него образуется просроченная задолженность, появится неустойка и испортится кредитная история.

То же самое произойдет, если при проверке документов банк поймет, что заемщик не соответствует установленным требованиям. Отсрочку платежей можно получить на ипотечный кредит до 1,5 млн рублей. Что же касается потребительского займа, то там планка 300 тысяч рублей для индивидуальных предпринимателей и 250 тысяч рублей для обычных граждан.

Но это не значит, что каникулы будут бесплатными. В течение льготного периода банки будут начислять проценты, которые потом придется заплатить. Ситуацию комментирует начальник аналитического управления Банка корпоративного финансирования Максим Осадчий.

Максим Осадчий начальник аналитического управления Банка корпоративного финансирования «Кредитные каникулы в соответствии с законом предоставляются только по кредитам, по которым максимальная сумма самого кредита не превышает: по ипотечным кредитам — 1,5 млн рублей, по автокредитам — 600 тысяч рублей, по потребкредитам для ИП — 300 тысяч рублей, по потребкредитам для физических лиц — 250 тысяч рублей, по кредитным картам для физлиц — 100 тысяч рублей. Безусловно, если вы остались без работы или ваши доходы резко упали, у вас есть возможность подтвердить, что падение произошло более чем на 30% по сравнению со среднемесячным доходом за 2019 год, то вы можете приостановить свои платежи. Это, конечно, хорошо, но стоит помнить, что проценты все равно будут начисляться на сумму долга. Так что послабление, конечно, есть, но совсем не то, что ожидали. Особенно тяжело для Москвы, где ипотека до 1,5 млн рублей — это вообще ни о чем».

Как разъяснил ЦБ, получить кредитные каникулы могут индивидуальные предприниматели. Однако какие именно документы, подтверждающие доходы, им нужно предоставить, из сообщения регулятора не очень понятно.

В редакцию Business FM обратился индивидуальный предприниматель Рустам, он занимается печатями и штампами и сейчас, как и многие, лишился дохода. Рустам пока в устной форме пробовал обратиться в банк с просьбой об отсрочке платежей по ипотеке. Банк попросил предоставить справку 2-НДФЛ, но у ИП таких справок нет, объясняет Рустам.

«Вводятся сейчас кредитные каникулы, но, когда я обратился в банк с просьбой рассмотреть мою заявку на кредитные каникулы, мне сказали, что для предпринимателей нет такого документа, которым можно было бы подтвердить, что доход снизился на 30 и более процентов. Все банки говорят: предоставьте справку 2-НДФЛ. Но 2-НДФЛ у предпринимателей нет. Соответственно, как им доказать, непонятно. Банки говорят: мы не знаем, что делать. Я не знаю, чем платить, время идет, надо платить, а денег нет. Мне говорят: представьте справку 2-НДФЛ либо справку о том, что вы больны коронавирусом. Я не болею, и у меня нет 2-НДФЛ. Получится, что я остаюсь за бортом кредитных каникул, которые объявило правительство. Я им могу предоставить выписку по расчетному счету, где указано, что у меня на прошлой неделе были заказы и было много заказов, а на этой неделе нет. Я не могу выйти из дома. У меня нет дохода. Я могу показать, что по выписке у меня вообще никаких оборотов нет. Более того, я могу книгу учета доходов и расходов показать, которую ведут предприниматели, где указано, что они тратят, что зарабатывают. Могу это показать. Они говорят: к сожалению, это нам не подойдет, у нас есть программа, где указано, что вы либо коронавирусом болеете, либо у вас есть 2-НДФЛ с подтверждением, что ваш доход снизился на 30%».

В Сбербанке посоветовали оформлять каникулы только в том случае, если клиент уверен в снижении своих официально подтвержденных доходов. А Центробанк дал другой совет: даже во время отсрочки платить банку любую посильную сумму, чтобы снизить сумму долга и начисленных процентов. Закон о кредитных каникулах вступил в силу 3 апреля.