Счет-фактура: назначение и правила заполнения

Счет-фактура — это документ, подтверждающий совершенную отгрузку товара с выделением суммы налога на добавленную стоимость. Ошибки в составлении приведут к проблемам с возмещением НДС. Форма изменилась с 01.07.2021.

Что такое счет-фактура

Счет-фактура — главный учетный документ, подтверждающий факт отгрузки товара или предоставления услуг по установленной стоимости. Это не единственная функция данной формы. Он играет основную роль при подтверждении суммы НДС как по реализации товаров (услуг), так и входящего НДС для доказательства права на налоговый вычет в целях избегания двойного налогообложения. В п. 3 статьи 169 Налогового кодекса РФ указано, что такое счет-фактура и для чего она нужна — составлять эти документы должны все плательщики НДС по облагаемым операциям.

Наличие счета-фактуры является обязательным условием для зачета суммы НДС по материальным ресурсам (работам, услугам), которые были приобретены налогоплательщиком.

Это очень важный документ, нередко используемый в судебных спорах, поэтому его необходимо заполнять правильно.

Утверждена новая форма счет-фактуры с 01.07.2022 Постановлением Правительства РФ от 02.04.2022 № 534 . Поправки связаны с введением системы прослеживаемости для импортных товаров.

Кто составляет счета-фактуры

Документ выставляет продавец (подрядчик, исполнитель) покупателю или заказчику. Составление этой формы обязательно для субъектов хозяйствующей деятельности, осуществляющих реализацию товаров, выполнение работ или оказание услуг.

Составлять счет-фактуру обязаны:

- индивидуальные предприниматели и юридические лица, находящиеся на общей системе налогообложения (если только их услуги не подпадают под исключения, установленные п. 2 ст. 149 НК РФ);

- ИП и организации, которые частично работают на ОСН (по соответствующим видам деятельности).

Налогоплательщики, выбравшие в качестве системы налогообложения УСН или патентную систему, от уплаты НДС освобождены, за исключением некоторых случаев. Но если организация или ИП пользуется освобождением от НДС по ст. 145 , 145.1 НК РФ, но совершает операции, не освобожденные от налога, составляется счет-фактура нового образца с 1 июля 2022 года с пометкой «Без НДС» (п. 5 статьи 168 НК РФ , письмо Минфина России от 24.05.2013 № 03-07-09/18686). Это необходимо, если осуществляется взаимодействие с организациями и ИП, являющимися плательщиками НДС. Кроме того, стороны вправе применять счет-фактуру по собственной инициативе.

Сроки выставления счета-фактуры

Общее правило следующее: счет-фактура выписывается в течение 5 дней с момента передачи (отгрузки) товара, выполнения работ или оказания услуг. Дни учитываются календарные. Эта норма закреплена в п. 3 ст. 168 НК РФ. Правила одинаковые как для бумажных счетов-фактур, так и для электронных. Также, согласно п. 3 ст. 168 НК РФ, при оформлении авансовых документов эту форму оформляют в течение тех же 5 календарных дней, но уже с момента получения оплаты в счет будущих поставок, выполнения работ, оказания услуг.

Когда счет-фактура не нужна

В законодательстве указаны случаи, когда счет-фактура не является обязательным документом, а совершение и исполнение сделки подтверждается другими данными: накладной, счетом на оплату. Исходя из нормативных актов, счет-фактура не заполняется при следующих обстоятельствах:

- сделка не облагается НДС ( ст. 149 и 169 НК РФ );

- при реализации товаров за наличный расчет (в этом случае достаточно чека или бланка строгой отчетности);

- при применении упрощенных режимов налогообложения;

- юридическое лицо — работодатель передает товар своему сотруднику без предоставления встречной оплаты, то есть безвозмездно (согласно письму Министерства финансов РФ от 08.02.2016 № 03-07-09/6171);

- при отправке товара, облагаемого по нулевой ставке, на экспорт, если покупатель не является плательщиком НДС, если отгрузка состоялась не позднее 5 календарных дней с момента получения предоплаты (согласно письму Минфина России от 18.01.2017 № 03-07-09/1695).

Виды счетов-фактур

Есть три основных вида счета-фактуры:

- обычный, отгрузочный. Этот документ подтверждает, что товар передан. Это самый распространенный вид счета-фактуры, но законодательными актами предусмотрен не только он один;

- авансовый, выписываемый и составляемый при заключении договора и получении аванса за выполненные работы или оказанные услуги. Факт передачи такой бланк не подтверждает;

- корректировочный, заполняемый при изменении цены или количества отгруженной продукции.

Законодательное регулирование содержания счетов-фактур

Понятие счет-фактура закреплено в ст. 169 НК РФ. Форма утверждена Постановлением Правительства Российской Федерации от 26.12.2011 № 1137. Но в 2013 году ИФНС рекомендовала использовать универсальный передаточный документ, разработанный на основе утвержденной формы. В бланке должны присутствовать реквизиты согласно НК РФ, добавление в него оптимальных для продавца и покупателя дополнительных реквизитов не должно влиять на действительность документа.

С 01.07.2022 налогоплательщики и налоговые агенты, которые осуществляют операции с прослеживаемыми товарами, должны выставлять и получать электронные счета-фактуры с применением усиленной квалифицированной электронной подписи. Любая счет-фактура на отгруженную покупателю продукцию регистрируется в системе прослеживаемости, и в ней указывается уникальный номер партии, присвоенный ФНС.

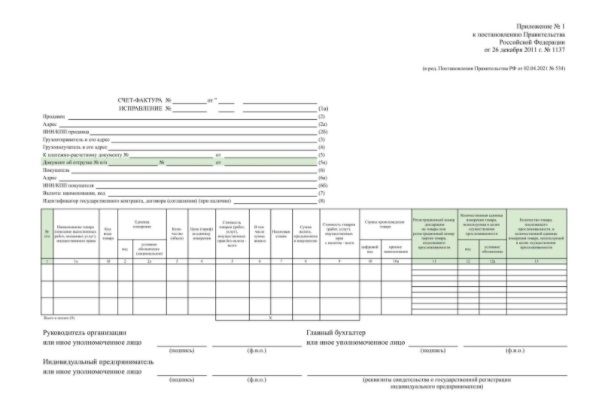

Реквизиты счета-фактуры

Как выглядит бланк счет-фактуры? Это таблица с графами о товаре и шапкой, предоставляющей информацию о сторонах договора.

Обязательные реквизиты счета-фактуры:

- номер и дата;

- наименование, адрес и ИНН, КПП покупателя и продавца, грузоотправителя и грузополучателя при наличии (обратите внимание, по новым правилам, адрес надо писать строго так, как он указан в ЕГРЮЛ, проверяйте на сайте ФНС в разделе «Проверь себя и контрагента»);

- номер платежно-расчетного документа, если получен аванс в счет будущих поставок;

- наименование товара и единица измерения;

- количество;

- валюта (код рубля — 643, доллара США — 840, евро — 978);

- цена за единицу измерения;

- полная стоимость;

- сумма акциза;

- налоговая ставка;

- сумма налога, предъявляемая к оплате;

- общая стоимость с учетом налогов;

- страна происхождения товара (коды устанавливаются в соответствии с классификатором ОК (МК (ИСО 3166) 004-97) 025-2001 ; если товары произведены в России, ставится прочерк;

- номер таможенной декларации (если товар произведен не в России);

- подписи руководителя и главного бухгалтера (или уполномоченного на то лица — по приказу или доверенности) — на бумажном документе; усиленная квалифицированная цифровая подпись — на электронном.

Строка счета-фактуры «Идентификатор государственного контракта, договора (соглашения)» применяется в случае поставок по госконтракту. В правилах заполнения отдельно указывается, что строка заполняется только при наличии идентификатора. При отсутствии строка остается незаполненной (прочерк ставить не нужно).

Заполнение счета-фактуры по строкам

- первая строка — это порядковый номер документа в соответствии с установленными правилами документооборота;

- дата составления не ранее даты исходного документа;

- дата и номер исправления заполняются при необходимости;

- в строке «Продавец» указывается полное или сокращенное наименование в соответствии с учредительными документами;

- в строке «Адрес» указывается почтовый адрес;

- в строке 3 проставляется «он же» в том случае, если продавцом и грузоотправителем является одно и то же лицо. В противном случае необходимо указать почтовый адрес грузоотправителя. При заполнении счета-фактуры на услуги, имущественные права в этой строке ставится прочерк;

- в сроке 4 по тем же правилам пишутся данные грузополучателя;

- в строке 5 «к платежно-расчетному документу» ставится прочерк, если форма составляется при получении оплаты, частичной оплаты или в счет предстоящих поставок с применением безденежной формы расчетов;

- для строки 7 коды валюты приведены выше.

Графы заполняются следующим образом:

- в графе 1 указывается наименование товара, оказываемой услуги;

- в графе 2 — единица измерения, если это возможно. Прочерк ставится при получении оплаты или частичной оплаты в счет предстоящих поставок. Графы 2 и 2а заполняются с учетом Общероссийского классификатора единиц измерения, введенного Постановлением Госстандарта РФ от 26.12.1994 № 366 ;

- в графе 3 указывается количество или объем товара. Если этот показатель не определяется или отсутствует, необходимо поставить прочерк. Также прочерк ставится при получении оплаты или частичной оплаты в счет предстоящих поставок;

- графа 4 (цена товара) заполняется по аналогичным правилам;

- в графе 6 при отсутствии суммы акциза делается соответствующая отметка;

- в графе 7 (налоговая ставка) по операциям, указанным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись «без НДС»;

- по аналогичным правилам заполняется графа 8;

- графы 10-12 заполняются, если страна происхождения товара не Россия, в соответствии с ОК стран мира (МК (ИСО 3166) 004-97), — 025–2001.

Так выглядит заполненный счет-фактура:

Если бланк авансовый или корректирующий, это следует указать в документе. Как и то, какие изменения и на основании чего вносятся в форму. От договоренности сторон зависит, ставится ли печать на счет-фактуре, — она не является обязательным реквизитом, но чаще ставится (например, по просьбе покупателя), если юрлицо, оформляющее документ, ее использует по уставу.

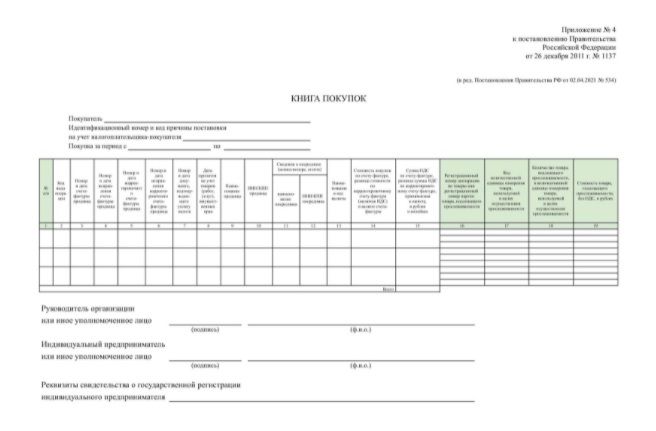

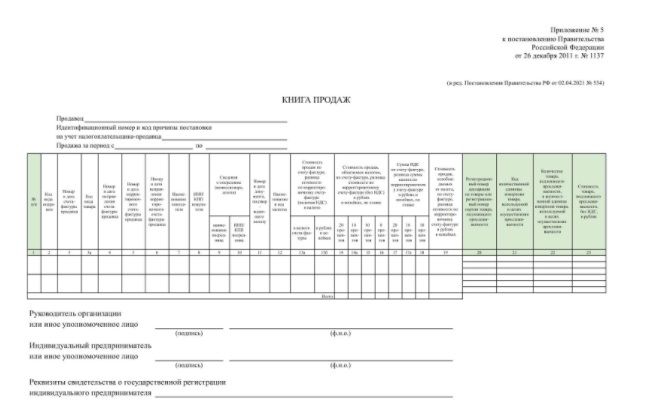

Все бланки хранятся в хронологическом порядке не менее 4 лет, фиксируются в журнале учета полученных и выставленных счетов-фактур, в книге покупок и продаж в целях возможности проверки расчета и уплаты НДС.

Распространенные ошибки в счете-фактуре

Ошибки, которые чаще всего встречаются при заполнении счета-фактуры, и их последствия:

- если неправильно указаны или пропущены наименование, ИНН, адрес организации — установить авторство и адресата документа сложно, поэтому его признают недействительным;

- если из документа невозможно установить, какой товар передавался или услуга была оказана, НДС не возместят;

- неверное указание валюты, неверное указание количества товара, ошибки в ценах, неправильное исчисление стоимости приводят к тому, что точную стоимость товара определить невозможно. Таким образом, документ становится неинформативным;

- неверное исчисление НДС. Отсутствие суммы НДС вызовет вопросы у контролирующих органов.

Незначительные ошибки в виде пропуска знаков, прописных букв, неточностей в платежных реквизитах обычно налоговыми органами не преследуются. Сокращать наименования тоже можно, если такое сокращение позволяет установить предприятие или товар.

Правила исправления ошибок

Продавец, выставивший счет-фактуру, вправе внести необходимые исправления, сделать корректировку. У покупателя такого права нет, но оно есть у продавца. Для исправления документа предусмотрена специальная операция — корректировка счета-фактуры.

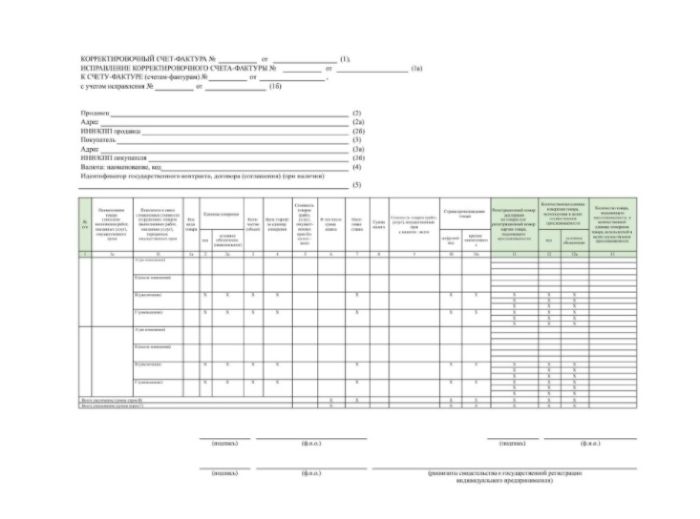

Корректировочный счет-фактура

При изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав) выставляют корректировочные счета-фактуры (п. 3 статьи 168 НК РФ). При корректировке необходимо соблюдать следующие правила:

- изменения вносятся в оба экземпляра;

- изменения в обязательном порядке визируются руководителем продавца или уполномоченным лицом (подпись главбуха не обязательна) и заверяются печатью;

- обязательно ставьте дату внесения исправлений;

- ошибочные данные зачеркиваются и вносятся новые, с указанием графы, обязательно ставится пояснение «Исправлено».

Если ошибок слишком много, создайте новый документ. Нормы НК РФ запрета на такое действие не содержат.

Новая форма счета-фактуры в 2022 году

Минфин России Приказом от 05.02.2022 № 14н утвердил новый порядок выставления и получения электронных счетов-фактур. А ФНС России изменила форму счета-фактуры. Состав реквизитов счета-фактуры и корректировочного счета-фактуры дополнили новыми реквизитами:

- регистрационный номер партии товара, подлежащего прослеживаемости;

- количественная единица измерения товара, используемая в целях осуществления прослеживаемости;

- количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости.

Все изменения вступили в силу с 01.07.2021, когда заработала новая система прослеживаемости товаров.

По новому порядку налогоплательщики и налоговые агенты должны выставлять и получать электронные счета-фактуры с применением усиленной квалифицированной электронной подписи. Кроме того:

- операторов ЭДО обяжут проверять поступившие документы, если такое условие есть в договоре с продавцом;

- внедрят порядок действий при положительном и отрицательном результате проверки.

Новый порядок распространили на все счета-фактуры, выставленные в рамках системы прослеживаемости товаров.

Скорректирован порядок заполнения счета-фактуры

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Письмо Федеральной налоговой службы от 13 октября 2022 г. N ЕА-4-26/14498@ О порядке заполнения отдельных показателей счетов-фактур и корректировочных счетов-фактур

Обзор документа

Письмо Федеральной налоговой службы от 13 октября 2022 г. N ЕА-4-26/14498@ О порядке заполнения отдельных показателей счетов-фактур и корректировочных счетов-фактур

Федеральная налоговая служба, рассмотрев обращение ПАО, сообщает, что ФНС России выпущено письмо от 29.07.2022 N СД-4-3/10681@ (прилагается) с разъяснениями о порядке заполнения отдельных показателей счетов-фактур и корректировочных счетов-фактур, выставляемых в электронной форме.

В частности, подтверждено, что в случае формирования документа, совмещающего в себе первичный учетный документ и счет-фактуру, в строке 5а указывается “Документ об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг)” с номером и датой, отраженными в строке 1 счета-фактуры. Данный подход применим как для случаев заполнения такого документа на бумажном носителе, так и в электронной форме.

Форма документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг), в том числе включающего в себя счет-фактуру (далее – УПД), предложенная к применению письмом ФНС России от 21.10.2013 N ММВ-20-3/96@ “Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе формы счета-фактуры”, является одной из возможных форм документа о передаче товаров (работ, услуг) и имущественных прав на основе формы счета-фактуры, носит рекомендательный характер с отсутствием ограничений на включение в нее дополнительных реквизитов, в том числе исходя из фактических обстоятельств оформляемой сделки или согласно изменениям законодательства.

Рекомендованная форма УПД без ее дополнения уже учитывает состав сведений, предусмотренных пунктом 5 статьи 169 Кодекса. Графа А в форме УПД является порядковым номером записи поставляемых (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав. Аналогичное значение предусмотрено для показателей графы 1 утвержденной к применению с 01.07.2022 формы счет-фактуры. В таких условиях внесения изменений в рекомендованную форму УПД с 01.07.2022 для исполнения новых требований к составу показателей счета-фактуры не требуется.

Вместе с тем, с учетом рекомендательного характера формы УПД, графа А формы может быть исключена налогоплательщиком при условии наличия в документе графы 1 в значении, приданном ей Правилами заполнения счета-фактуры, утвержденными Постановлением Правительства Российской Федерации от 26.12.2011 N 1137 в редакции от 02.04.2021.

На основании изменений, внесенных в подпункт 4 пункта 5 статьи 169 Кодекса Федеральным законом 09.11.2022 N 371-ФЗ, с 01.07.2022 форма счета-фактуры дополнена реквизитами, позволяющими идентифицировать документ об отгрузке товаров (о выполнении работ, об оказании услуг), о передаче имущественных прав. При этом в пункт 5.2. статьи 169 Кодекса аналогичные изменения не внесены, в связи с чем дополнять универсальный корректировочный документ (при значении “КСЧФДИС” в показателе “Функция”) реквизитами о номере и дате составления документа об отгрузке товаров (о выполнении работ, об оказании услуг), о передаче имущественных прав не требуется.

Форма универсального корректировочного документа установлена письмом ФНС России от 17.10.2014 N ММВ-20-15/86@ “О корректировке универсального передаточного документа” и так же, как и форма универсального передаточного документа, носит рекомендательный характер.

Данное письмо ФНС России от 17.10.2014 N ММВ-20-15/86@ не является нормативным правовым актом, не изменяет и не дополняет федеральное законодательство и не содержит исчерпывающего перечня показателей, которые могут (должны) фиксироваться сторонами при оформлении операций корректировки стоимости переданных передачи товаров (работ, услуг), имущественных прав.

При этом следует учитывать, что в информации корректировочного счета-фактуры присутствует обязательная ссылка на счет-фактуру, корректировка показателей которого производится (строка 1б), и который уже содержит обязательную информацию о номере и дате составления документов об отгрузке товаров (о выполнении работ, об оказании услуг), о передаче имущественных прав, являющихся основанием для выставления счета-фактуры.

Письмо ФНС России от 05.05.2022 N ЕА-4-15/6251@ “О направлении временных форматов книги покупок, книги продаж, журналов учета счетов-фактур”, указанное в обращении, не регулирует порядок заполнения счет-фактур в электронной форме.

В настоящее время форматы журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж, дополнительных листов книги покупок и книги продаж в электронной форме утверждены приказом ФНС России от 08.06.2022 N ЕД-7-26/547@ (зарегистрировано в Минюсте России 09.07.2022 N 64224).

Согласно пункту 1.1 статьи 169 Кодекса и подпункту “в” пункта 13 постановления Правительства Российской Федерации от 01.07.2022 N 1108 “Об утверждении положения о национальной системе прослеживаемости товаров” участники оборота товаров, подлежащих прослеживаемости, являющиеся налогоплательщиками по налогу на добавленную стоимость (не освобожденными от исполнения обязанностей налогоплательщика налога на добавленную стоимость), при реализации таких товаров должны выставлять счета-фактуры в электронной форме. Оформление счетов-фактур в электронной форме осуществляется в соответствии с форматом, утвержденным приказом ФНС России от 09.12.2018 N ММВ-7-15/820@.

Приложение: на 3 л.

| Действительный государственный советник Российской Федерации 3 класса | А.В. Егоричев |

Обзор документа

При формировании универсального передаточного документа в бумажном и электронном виде в строке 5а указывается “Документ об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг)” с номером и датой из строки 1 счета-фактуры.

Форма УПД является одной из возможных и носит рекомендательный характер. Не требуются изменения в рекомендованную форму УПД с 01.07.2021.

Дополнять универсальный корректировочный документ (при значении “КСЧФДИС” в показателе “Функция”) реквизитами о номере и дате составления документа об отгрузке товаров (о выполнении работ, об оказании услуг), о передаче имущественных прав не требуется.

Плательщики НДС при реализации прослеживаемых товаров должны выставлять счета-фактуры в электронной форме.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Первые разъяснения по заполнению обновленных счетов-фактур

С 1 июля 2022 года действуют обновленные формы счетов-фактур, а также налоговых регистров по их учету. У налогоплательщиков уже появились вопросы по применению новых форм. Ответы на некоторые из них дала ФНС. О том, что изменилось в счетах-фактурах и как это применять на практике, – в нашем материале.

Обновленные счета-фактуры.

С 1 июля 2022 года вступили в силу поправки, внесенные в НК РФ Федеральным законом от 09.11.2022 № 371-ФЗ[1], которые связаны с созданием национальной системы прослеживаемости товаров (НСПТ). Данная система потребовала изменений в действующих формах счета-фактуры и корректировочного счета-фактуры.

Постановлением Правительства РФ от 02.04.2022 № 534 (далее – Постановление № 534) утверждена новая форма счета-фактуры, в которую добавлены:

графа 11, в которой указывается регистрационный номер партии товара;

графы 12, 12а – количественная единица измерения товара, используемая в целях осуществления прослеживаемости (код и условное обозначение);

13 – количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости.

В счете-фактуре появилась строка 5а, в которой указываются номер и дата документа об отгрузке товара. Соответствующие поправки внесены также в книгу продаж и книгу покупок, журнал учета счетов-фактур. Новые формы документов действуют с 01.07.2021.

Формат счета-фактуры утвержден Приказом ФНС РФ от 19.12.2018 № ММВ-7-15/820@[2], который уже содержит реквизиты прослеживаемости (Письмо ФНС РФ от 14.05.2022 № ЕА-4-15/6592@). Следовательно, для целей п. 5 ст. 169 НК РФ налогоплательщик может использовать как счет-фактуру, так и УПД в действующем формате (Письмо ФНС РФ от 27.04.2022 № ЕА-4-15/5834@).

К сведению

ФНС Письмом от 28.05.2022 № ЕА-4-15/7407 направила для использования в работе рекомендуемые форматы (и xsd-схемы к ним) универсального передаточного документа и корректировочного универсального передаточного документа.

Новый порядок выставления и получения счетов-фактур.

Также с 01.07.2022 вступил в силу Приказ Минфина РФ от 05.02.2022 № 14н, которым установлены процедуры документооборота между участниками электронного взаимодействия в рамках выставления и получения счетов-фактур в электронной форме по ТКС с применением усиленной квалифицированной электронной подписи (УКЭП), в том числе содержащих регистрационные номера партии товара, подлежащего прослеживаемости, в случаях, предусмотренных п. 5 ст. 169 НК РФ.

В соответствии со ст. 169 НК РФ при реализации товаров, подлежащих прослеживаемости, счета-фактуры выставляются в электронном виде.

Согласно п. 7 Порядка выставления и получения счетов-фактур в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи, утвержденного Приказом Минфина РФ № 14н, счета-фактуры в электронной форме могут быть выставлены и получены продавцом и покупателем в зашифрованном виде, за исключением случаев:

когда нормативными правовыми актами установлен запрет на шифрование информации счетов-фактур в электронной форме;

при выставлении в соответствии со ст. 169 НК РФ счетов-фактур в электронной форме, содержащих регистрационные номера партии товара, подлежащего прослеживаемости;

при наличии в договоре, заключенном между продавцом (покупателем) и оператором электронного документооборота (ОЭД), заключившим договор с продавцом (ОЭД, заключившим договор с покупателем), поручения о проведении соответствующим ОЭД проверки счета-фактуры в электронной форме, в том числе на соответствие формату, утвержденному на момент создания счета-фактуры в электронной форме.

По мнению ФНС, счета-фактуры, содержащие реквизиты прослеживаемости товаров, в соответствии с Приказом Минфина РФ от 05.02.2022 № 14н не должны шифроваться при их передаче вне зависимости от наличия или отсутствия шифрования канала передачи данных, используемого для этих целей (Письмо от 12.07.2022 № СД-4-26/9778@).

Новый формат журна

С 23 июля 2022 года действует Приказ ФНС РФ от 08.06.2022 № ЕД-7-26/547@[3], которым утверждены форматы следующих документов, представляемых в электронном виде:

журнал учета полученных и выставленных счетов-фактур;

дополнительный лист книги покупок;

дополнительный лист книги продаж.

Форматы указанных документов обновлены в связи с введением НСПТ. Новая версия форматов (версия 5.05, часть 910) разработана в соответствии с формами журнала учета полученных и выставленных счетов-фактур, книг продаж и покупок и дополнительных листов к ним с учетом изменений, внесенных в них Постановлением № 534 и действующих с 1 июля 2022 года.

Применение обновленного счета-фактуры.

Как уже было сказано, с 1 июля 2022 года действует обновленная форма счета-фактуры. Но для реализации принятых изменений на практике налогоплательщикам нужно обновить программное обеспечение, а на это потребуется время. В итоге возникает вопрос: можно ли составлять счета-фактуры с указанной даты по форме, действовавшей до этого, до момента доработки программного обеспечения для реализации соответствующих изменений?

Ответ на него дали представители ФНС в Письме от 17.08.2022 № СД-4-3/11571@.

Согласно пп. 4 и 5 п. 5 ст. 169 НК РФ с 1 июля 2022 года в счетах-фактурах указываются реквизиты, позволяющие идентифицировать документ об отгрузке товаров (о выполнении работ, об оказании услуг), о передаче имущественных прав, порядковый номер записи поставляемых (отгруженных) товаров (работ, услуг), переданных имущественных прав, а также иные сведения, предусмотренные пп. 16 – 18 данной нормы.

В связи с этим на основании Постановления № 534 форма счета-фактуры была дополнена строкой 5а, а также графами 11, 12, 12а и 13. С 1 июля 2022 года новая форма счета-фактуры обязательна к применению всеми налогоплательщиками.

Вместе с тем в соответствии с п. 2(2) Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 26.12.2011 № 1137 (далее – Постановление № 1137), графы 12, 12а и 13 в счете-фактуре, составляемом на бумажном носителе, не формируются. Таким образом, их указывать в счете-фактуре необязательно, если налогоплательщик не реализует товары, подлежащие прослеживаемости, или осуществляет операции по реализации работ (услуг), передаче имущественных прав.

Что касается применения формы счета-фактуры, действовавшей до 1 июля 2022 года, налогоплательщиками, реализующими товары, не подлежащие прослеживаемости, (работы, услуги), имущественные права, то ФНС однозначно считает, что применение налогоплательщиком с указанной даты формы счета-фактуры, действовавшей до этого и не учитывающей требования, установленные п. 5 ст. 169 НК РФ, неправомерно. Обоснование следующее.

Согласно п. 1 ст. 169 НК РФ счет-фактура является документом, служащим основанием для принятия покупателем к вычету НДС, предъявляемого продавцом товаров (работ, услуг). В силу п. 8 данной статьи форма счета-фактуры и порядок его заполнения устанавливаются Правительством РФ.

Форма счета-фактуры, подлежащая применению с 1 июля 2022 года, утверждена Постановлением № 1137 (в редакции Постановления № 534) и учитывает состав сведений, предусмотренных п. 5 ст. 169 НК РФ (в редакции Федерального закона № 371-ФЗ, действующей с указанной даты). При этом право налогоплательщика исключать строки и графы из утвержденной формы счета-фактуры (корректировочного счета-фактуры) данным постановлением не установлено.

Таким образом, независимо от даты реализации товаров (работ, услуг) с 1 июля 2022 года продавцы должны выставлять счета-фактуры в обязательном порядке по новой форме.

Заполнение корректировочного счет-фактуры.

Согласно пп. 13 п. 5.2 ст. 169 НК РФ налогоплательщик вправе составить единый корректировочный счет-фактуру на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, указанных в двух и более счетах-фактурах, составленных им ранее.

Единый корректировочный счет-фактура за III квартал 2022 года следует оформлять уже по новым правилам.

Порядковый номер записи.

На основании пп. 4 п. 5.2 ст. 169 НК РФ с 1 июля 2022 года корректировочный счет-фактура дополнен порядковым номером записи поставляемых (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Этот реквизит подлежит отражению в графе 1 корректировочного счета-фактуры и должен соответствовать номеру записи в счете-фактуре, к которому составляется корректировочный счет-фактура (пп. «а» п. 2 приложения 2 к Постановлению № 1137).

Таким образом, введенный порядок предусматривает формирование в корректировочном счете-фактуре стольких записей о корректировке стоимости товаров (работ, услуг), имущественных прав, сколько записей, по которым осуществляется корректировка, было сформировано в ранее выставленных счетах-фактурах. Следовательно, при составлении единого корректировочного счета-фактуры в отдельных позициях должны быть отражены соответствующие данные из всех счетов-фактур, к которым составляется единый корректировочный счет-фактура, с указанием в графе 1 номера записи из каждого счета-фактуры, к которому составляется единый корректировочный счет-фактура.

Данный порядок подлежит применению и в тех случаях, когда в счетах-фактурах, к которым составляется единый корректировочный счет-фактура, указаны товары (работы, услуги), имущественные права, имеющие одинаковое наименование (описание) и цену (тариф).

В Приказе ФНС РФ от 12.10.2022 № ЕД-7-26/736@[4] для указания в корректировочном (в том числе в едином корректировочном) счете-фактуре значения реквизита порядкового номера записи поставляемых (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав в счете-фактуре, к которому составляется корректировочный счет-фактура, предусмотрен элемент с сокращенным наименованием «ПорНомТовВСЧФ» (таблица 5.12 «Сведения о товаре (работе, услуге), имущественном праве (СведТов)»).

При этом указание в формате такого элемента в качестве необязательного означает, что отсутствие этого реквизита не является нарушением формата и не будет являться препятствием для его приема-передачи в налоговые органы по ТКС. Вместе с тем необходимость указания конкретного показателя в счетах-фактурах (корректировочных счетах-фактурах) определяется не установленным форматом электронного документа, а действующим законодательством о налогах и сборах, в частности требованиями названных норм НК РФ (Письмо ФНС РФ от 17.08.2022 № СД-4-3/11571@).

Если страной происхождения товара не является РФ.

Приказом ФНС РФ от 12.10.2022 № ЕД-7-26/736@ утверждены формат корректировочного счета-фактуры, формат представления документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, включающий в себя корректировочный счет-фактуру, и формат представления документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в электронной форме.

Налогоплательщики, формирующие корректировочные счета-фактуры в электронной форме на отгруженные товары, страной происхождения которых не является Российская Федерация, в целях соблюдения требований Постановления № 1137 о заполнении введенных граф 10, 10а и 11 формы корректировочного счета-фактуры до внесения соответствующих изменений в формат могут использовать структуру элемента «Информационное поле события (факта хозяйственной жизни) 2 (ИнфПолФХЖ2)» таблицы 5.12 формата (Письмо ФНС России от 19.07.2022 № СД-4-26/10096@), то есть формировать сведения в элементах, приведенных в таблице 5.13 формата:

«Идентификатор» – указывается наименование вводимого реквизита («цифровой код страны происхождения», или «краткое наименование страны происхождения», или «регистрационный номер декларации на товары»);

«Значение» – проставляется конкретный код, или краткое наименование страны происхождения, или конкретный регистрационный номер декларации на товары соответственно.

Напомним, что в рассматриваемых графах корректировочного счета-фактуры указываются:

в графах 10 и 10а – цифровой код и соответствующее ему краткое наименование страны происхождения товара в соответствии с Общероссийским классификатором стран мира, отраженные в графах 10 и 10а счета-фактуры, к которому составляется корректировочный счет-фактура;

в графе 11 – регистрационный номер декларации на товары, отраженный в графе 11 счета-фактуры, к которому составляется корректировочный счет-фактура.

В Письме ФНС РФ от 29.07.2022 № СД-4-3/10681@ по вопросу отражения значений в графах 10, 10а и 11 в корректировочном счете-фактуре разъясняется, что в настоящее время в формате корректировочного счета-фактуры не поименованы элементы для отражения информации о стране происхождения товаров и регистрационном номере декларации на товары (кроме регистрационного номера партии товара, подлежащего прослеживаемости).

Поскольку налогоплательщикам с учетом положений ст. 169 НК РФ следует руководствоваться установленным форматом счета-фактуры (корректировочного счета-фактуры), то до внесения соответствующих изменений в действующие форматы счета-фактуры (корректировочные счета-фактуры), составленные налогоплательщиками в соответствии с такими форматами без формирования наименований и значений вышеуказанных элементов в свободных информационных полях, не могут рассматриваться в качестве ненадлежащего исполнения ими положений ст. 169 НК РФ и являются основанием для применения налоговых вычетов покупателем.

С 1 июля 2022 года вступили в силу поправки, внесенные в НК РФ, которые связаны с созданием НСПТ и потребовали обновления формы счета-фактуры. В связи с этим с указанной даты действует новая форма счета-фактуры, а также книги продаж и книги покупок, журнала учета счетов-фактур.

Также с 1 июля вступил в силу новый порядок выставления и получения счетов-фактур в электронной форме по ТКС с применением УКЭП.

С 23 июля действуют новые форматы журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж.

ФНС разъяснила, что применение налогоплательщиком с 1 июля формы счета-фактуры, действовавшей до этой даты, неправомерно. Соответственно, независимо от даты реализации товаров (работ, услуг) с 1 июля продавцы в обязательном порядке должны выставлять счета-фактуры по новой форме.

Налоговая служба дала отдельные разъяснения по заполнению новых форм счета-фактуры, в том числе единого корректировочного счета-фактуры, а также по применению действующих форматов.

[1] «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и Закон Российской Федерации «О налоговых органах Российской Федерации».

[2] «Об утверждении формата счета-фактуры, формата представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг), включающего в себя счет-фактуру, и формата представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг) в электронной форме».

[3] «Об утверждении форматов журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж, дополнительных листов книги покупок и книги продаж в электронной форме».

[4] «Об утверждении формата корректировочного счета-фактуры, формата представления документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, включающего в себя корректировочный счет-фактуру, и формата представления документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в электронной форме».

Корректировочный счёт-фактура: новый формат с 1 октября 2022 года

Приказом ФНС России от 12 октября 2022 года № ЕД-7-26/736@ введён новый формат корректировочного счёта-фактуры. Этот формат действует с 1 июля 2022 года, но налоговая пока принимает документы и в старом, и в новом формате. 1 октября 2022 года переходный период закончится, и представлять корректировочный счёт-фактуру можно будет только в новом формате.

Каких документов коснулись изменения

ФНС России утвердила новые форматы:

корректировочного счёта-фактуры (УКД);

документа о согласии (факте уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, включающего в себя корректировочный счёт-фактуру;

указанного документа без корректировочного счёта-фактуры в электронной форме.

Изменения в этих документах стали необходимы в связи с введением системы прослеживаемости товаров. Эта система контролирует движение отдельной импортной продукции от ввоза до доведения конечному потребителю. На таможне продукции присваивается регистрационный номер партии товаров (РНПТ), который плательщики НДС указывают в счетах-фактурах.

Что изменилось в обычном счёте-фактуре

В верхней части счёта-фактуры появилась строка 5а «Документ об отгрузке». В ней указывают реквизиты накладной на отгрузку товаров, на основании которой составлен счёт-фактура. Если счёт-фактура относится к нескольким накладным, в строке 5а необходимо перечислить все их реквизиты через точку с запятой.

Табличную часть счёта-фактуры расширили. Количество граф увеличилось с 11 до 13. Отдельную графу 1 ввели для порядкового номера записи. Наименование товаров нужно указывать в графе 1а, а код товара по ТН ВЭД ЕАЭС — в графе 1б.

Графу 11 переименовали. Она теперь подходит и для операций с прослеживаемыми товарами, и для операций с остальной импортной продукцией. В графе 11 нужно указать один из двух реквизитов в отношении:

прослеживаемых товаров — РНПТ;

остальной продукции — регистрационный номер декларации на товары.

Кроме того, добавили три новых графы: 12, 12а и 13. Графы заполняют только по операциям с прослеживаемыми товарами. В графах 12 и 12а указывают код и условное обозначение единицы измерения прослеживаемых товаров.

В графе 13 прописывают количество товара, в отношении которого составлен счёт-фактура. Количество подсчитывают в тех же единицах измерения, которые указаны в графах 12 и 12а.

Одинаковые прослеживаемые товары отражаются в одной строке счёта-фактуры. Но если такие товары ввезли в Россию в разных партиях, к этой строке заполняют дополнительные строки в графах 11–13 по каждому РНПТ.

Если покупатель перечисляет аванс, продавец выставляет ему счёт-фактуру на полученную сумму. После отгрузки продавец примет к вычету НДС с аванса, а покупатель восстановит НДС, принятый к вычету.

Сдать декларацию по НДС и другие отчёты поможет веб-сервис «Астрал Отчёт 5.0». В нём — всегда актуальные форматы отчётов и деклараций. В сервисе можно сдавать нулевую отчётность и работать с группой компаний в режиме одного окна. А список дел на главной странице не даст забыть об отправке отчётности, покажет не отвеченный запрос из ФНС и напомнит об окончании лицензии.

Что изменилось в корректировочном счёте-фактуре (УКД)

Корректировочный счёт-фактура (УКД) применяется, если изменилась стоимость в уже выставленном ранее счёте-фактуре. Поэтому изменения его идентичны изменениям формы отгрузочного СФ.

Корректировочный счёт-фактура в 2022 году дополнен следующими графами:

графа 1 — для указания № п/п из записи отгруженных товаров из корректируемого СФ. К примеру, если исправляются показатели строки 5 СФ, оформленного при отгрузке, то в графе 1 корректировочной версии СФ будет фигурировать значение «5». Наименования товаров, по которым производится исправление, перемещены в графу 1а, показатели, связанные с изменением стоимости поставок – в графу 1б, а коды видов товаров – в графу 1в;

графы 10 и 10а, в которых отражается информация (код и название) о стране-производителе ввозимого товара, указанного в тех же графах отгрузочного СФ;

графы 11, в которой фигурирует регистрационный номер декларации на товары или РНПТ. Эти данные аналогичны данным графы 11 отгрузочного СФ;

графы 12 и 12а — для фиксации единиц измерения прослеживаемых товаров из аналогичных граф корректируемого СФ;

графы 13 — для указания объёма отслеживаемого товара.

Поставщики товаров, которые пока не попадают в перечень отслеживаемых, вправе применять действующие сегодня формы СФ и их корректировочных версий вплоть до 1 октября 2022. При выставлении корректировочного документа в бумажном варианте, что возможно лишь для товаров, не подлежащих отслеживанию, графы 12-13 не формируются, либо не заполняются.

Как формировать новый корректировочный счёт-фактуру (УКД) с 1 октября 2022 года

Правила заполнения корректировочного счёта-фактуры в 2022 году, закрепленные в постановлении № 1137, дополняются в части формирования данных по прослеживаемым товарам или услугам. В форме указывают только те позиции, которые требуют корректировки:

в стр. 1 — номер, присвоенный в общем хронологическом порядке, и дату составления корректировочного СФ;

в стр. 1а — № п/п внесённого в корректировочный СФ исправления, дата его внесения;

в стр. 1б — номер и дата корректируемого СФ;

в стр. 2, 2а, 2б — наименование продавца, его адрес, реквизиты;

в строках 3, 3а, 3б — соответствующие реквизиты покупателя;

в стр. 4 — код и обозначение валюты;

в стр. 5 — идентификатор госконтракта, если он был заключён.

Графы таблиц отражаются, как и в прежних редакциях. В них наглядно указываются данные отгрузочного СФ по позициям, требующим корректировку — по строке А без изменения данных (как в первичном СФ), по строке Б — с изменениями цены или объёма поставки, а, следовательно, и остальных значений, и результаты произошедших изменений: по строке В — увеличение, по строке Г — уменьшение стоимости в целом по СФ. В графах 11 — 13 все сведения фиксируются также построчно. Если корректировка составляется по позициям, не подлежащим прослеживанию, то эти графы не заполняются.

Корректировочный счёт-фактура (УКД) с 1 октября: образец

Корректировка связана с понижением цены на товар.

«Астрал-ЭТ» — надёжная электронная подпись для электронного документооборота, работы на госпорталах и участия в торгах. Выберите подходящий тарифный план, получите сертификат за один день и отправляйте контрагентам электронные счета-фактуры, подписанные нашей электронной подписью.

Как заполнить новые формы счетов-фактур с 1 июля 2022 года

С 1 июля 2022 года меняются формы счетов-фактур, УПД, журналов их учёта, книг покупок и продаж. Это связано с вводом системы прослеживаемости импортных товаров. Сделали обзор изменений в бланках и правилах заполнения.

Внимание, новая информация! ФНС не успела утвердить некоторые нормативные документы, связанные с прослеживаемостью товаров, поэтому ввод системы пока приостановили. В письме от 30.06.2022 № ЕА-4-15/9208@ ФНС сообщает, что нормы, установленные Законом № 371-ФЗ бизнесмены применять пока не обязаны, и что в течение года штрафов за нарушения этого закона не будет.

В статье мы рассказали об изменениях, которые должны были вступить в силу с 1 июля, но в свете последних событий пока можно не заполнять реквизиты, связанные с прослеживаемостью.

Новая форма счёта-фактуры

С 1 июля 2022 года в России начинают контролировать перемещение некоторых импортных товаров — бытовых холодильников, мониторов, проекторов и т. д. Для отслеживания каждой партии товара присваивают регистрационный номер. Его нужно указывать во всех документах и отчётах по операциям с прослеживаемыми товарам, в том числе и в счёте-фактуре.

Новую редакцию формы и правила заполнения утвердили Постановлением Правительства № 534 от 2 апреля 2022 г. Применяют её все плательщики НДС, а новые графы в табличной части заполняют только участники системы прослеживаемости товаров.

Что изменилось в счёте-фактуре:

- в графе 1 теперь указывают порядковый номер строки с товарами, работами или услугами, а их наименование перенесли в графу 1а. Код вида товара, который указывают при вывозе за пределы РФ на территорию государства — члена ЕАЭС, сдвинули в графу 1б;

- в графе 11 теперь нужно указывать номер партии товаров, подлежащих прослеживаемости. Если импортный товар не относится к прослеживаемым, в графу как и прежде вписывают номер декларации;

- графы 12 и 12а — код и условное обозначение количественной единицы, в которой измеряют прослеживаемый товар. Их берут из классификатора единиц измерения — ОКЕИ. Например, если товар измеряют в штуках, код будет «796», условное обозначение — «шт»;

- графа 13 — количество прослеживаемого товара в указанных единицах измерения;

- добавили строку 5а для номера и даты документа об отгрузке товаров (выполнении работ, оказании услуг) — товарной накладной, акта приёма-передачи и др. Их вписывают под тем же порядковым номером, что и в строках счёта-фактуры. Например, в счёте-фактуре указано три позиции товаров. Их отгрузили по накладной № 105 от 05.07.2021. В строке 5а нужно написать: «Документ об отгрузке № п/п 1-3 № 105 от 05.07.2021». Если документов несколько, реквизиты разделяют точкой с запятой. Если счёт-фактуру заменяет УПД со статусом 1, в строке 5а нужно повторить реквизиты этого УПД.

По непрослеживаемым товарам новые графы 12-13 не заполняют. Если счёт-фактура в электронном виде, в них ставят прочерки. Если в бумажном, графы 12-13 можно не формировать.

Корректировочный счёт-фактура

Изменения в первичной форме счёта-фактуры повлекли за собой соответствующие изменения в форме корректировочного счёта-фактуры:

- в графе 1 теперь указывают порядковые номера строк, а наименование товаров (работ, услуг) сместили в графу 1а. Нумерация соответствуют строкам с товарами, работами, услугами из первоначального (ошибочного) счёта-фактуры, который корректируют;

- показатели изменения стоимости и код вида товара теперь указывают в графах 1б и 1в;

- добавили графы 10-13 для прослеживаемых товаров. Они соответствуют графам счёт-фактуры, к которому оформляют корректировку.

Универсальный передаточный документ (УПД)

Форма УПД — рекомендованная, поэтому налогоплательщики могут сами вносить в неё изменения. В ней объединены реквизиты счёта-фактуры и первичных документов, например, накладных ТОРГ-12 или М-15, акта приёма-сдачи оказанных услуг и т. д.

УПД со статусом 1 заменяет счёт-фактуру для вычетов по НДС, если в форме заполнены все обязательные реквизиты. С 1 июля 2022, если вы оформляете УПД со статусом 1, нужно самостоятельно добавить строку 5а «Документ об отгрузке», как в новом счёте-фактуре (Письмо ФНС № ЗГ-3-3/4368@ от 17 июня 2022 г.).

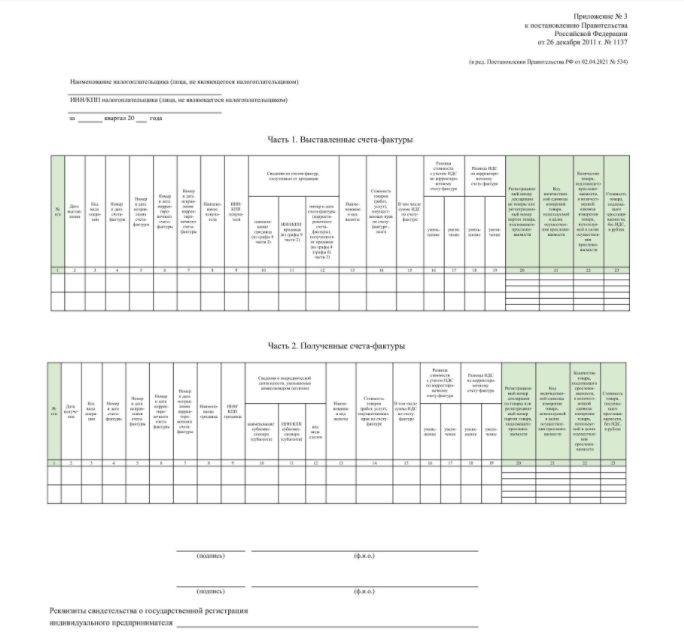

Журнал учёта счетов-фактур, книги покупок и продаж

В формах журнала учёта полученных и выставленных счетов-фактур, книги покупок, книги продаж появилось по 4 новых графы:

- регистрационный номер товарной партии или декларации на товары;

- код количественной единицы измерения товара;

- количество товара в указанных единицах;

- стоимость прослеживаемого товара без НДС.

Новые графы заполняют, если в счетах-фактурах есть информация о прослеживаемых товарах. Номер декларации указывают для импортных товаров, которые не относятся к прослеживаемым.

Новый порядок обмена электронными счетами-фактурами

С 1 июля 2022 года меняются правила выставления и получения счетов-фактур в электронном виде. Новый порядок утвердили приказом Минфина № 14н от 5 февраля 2022 г. В частности, в нём прописано, что при реализации прослеживаемых товаров обязательно нужно обмениваться электронными счетами-фактурами. Это касается всех компаний и ИП, даже неплательщиков НДС. Участниками системы прослеживаемости становятся те, кто такие товары продаёт, покупает, экспортирует, импортирует, передаёт или получает.

Но есть исключения (пп. 1.1 ст. 169 новой редакции НК РФ). Не обязательно составлять электронный счёт-фактуру, если прослеживаемый товар:

- реализовали физлицам для личных, семейных, домашних и других дел, не связанных с предпринимательством, а также плательщикам налога на профессиональный доход;

- реализовали и переместили с территории РФ по экспорту (реэкспорту);

- реализовали и переместили из России в другое государство — член ЕАЭС.

Если при оформлении счёта-фактуры в реквизитах прослеживаемости допустили ошибки, это не помешает получить вычет по НДС.

Новые счета-фактуры с 1 июля 2022 года

Новая форма счета-фактуры с 01.07.2022 — порядок ее заполнения и случаи применения теперь касаются не только налогоплательщиков НДС, но даже спецрежимников. Какие коррективы внесли в главный документ по НДС? Кто должен его составлять? Ответы на эти вопросы, а также бланк обновленного документа вы найдете в нашей консультации.

Прослеживаемость товаров и ее связь с новой формой счета-фактуры

Чтобы понять смысл вносимых с 01.07.2022 в счета-фактуры изменений, необходимо знать их причины.

С 1 июля 2022 года эксперимент по прослеживаемости товаров перестает быть экспериментом и становится обязательным для тех, кто импортирует и продает определенные виды товаров.

Заметим, что по факту выполнять требования о прослеживаемости товаров нужно с 08.07.2021, так как к 01.07.2022 не были утверждены необходимые НПА по прослеживаемости.

Кратко обозначим, что подразумевается под прослеживаемостью. Определенные категории товаров (их перечень утверждается Правительством РФ) при ввозе на территорию Российской Федерации и при продаже будут наделены специальным кодом — регистрационным номером партии товаров (РНПТ).

Не путайте прослеживаемость с маркировкой. Список маркируемых товаров мы приводили в статье «Маркировка товара в 2022 году».

Код присваивают либо сами импортеры, либо налоговые органы всей партии товаров, а не поштучно. Все товары из указанной партии при дальнейшем движении по продажной цепи от продавца до покупателя будут иметь РНПТ. Цепочка передачи РНПТ прервется только на конечном покупателе — потребителе товара. Есть несколько иных случаев прерывания цепочки, но подробнее о них читайте в статье, ссылка на которую приведена выше.

Как именно осуществляется передача кода РНПТ? С помощью нового счета-фактуры с 01.07.2021.

Каждый продавец, начиная с самого первого, и до продавца, который продал товар конечному потребителю, заносит в счет-фактуру с 1 июля 2022 года РНПТ в новый столбец табличной части документа.

Подробнее об этом и других новых реквизитах в форме счета-фактуры с 01.07.2022 расскажем ниже.

Как выглядит обновленный документ

Счет-фактура утвержден постановлением Правительства РФ от 26.12.2011 № 1137. Постановление Правительства РФ от 02.04.2022 № 534 внесло изменения и утвердило новый счет-фактуру с 1 июля 2022 года.

Скачать бланк обновленного счета-фактуры можно в разделе «Документы и бланки» в начале статьи.

В чем отличие нового счета-фактуры с 2022 года от прежнего варианта документа?

Принципиальных изменений в порядке заполнения счетов-фактур нет. Распишем подробнее, как заполнить новые поля документа:

Помимо изменений формы счетов-фактур произошли изменения во всех связанных с ними документах:

- корректировочных счетах-фактурах;

- универсальном передаточном документе;

- журналах счетов-фактур;

- книге продаж;

- книге покупок;

- декларации по НДС.

Посмотрите, как заполнить новый счет-фактуру, в разделе «Документы и бланки» в начале статьи.

Новшества коснулись не только самой формы документа, но и способа его передачи контрагентам. Как изменилась работа бухгалтера в связи с новыми счетами-фактурами, описано ниже.

Новшества в работе бухгалтера, связанные с новыми счетами-фактурами

Как уже говорилось, изменился не только счет-фактура, но и документ, созданный на основании счета-фактуры — универсальный передаточный документ.

УПД в выделенной в рамку части повторяет счет-фактуру, поэтому все новшества счета-фактуры перешли и в него.

Применение УПД — вопрос свободного выбора предпринимателя. Он может использовать как УПД, так и счет-фактуру. Более того, одним контрагентам можно выписать пакет документов товарная накладная + счет-фактура, а другим — УПД.

Но теперь есть случай, когда применение УПД будет обязательным. Спецрежимник, продавший прослеживаемый товар, должен как-то передать РНПТ своему покупателю. Счет-фактуру он не составляет. Как быть в такой ситуации? Использовать УПД со статусом «2» в обязательном порядке.

Что еще нового ждет бухгалтера с 1 июля 2022 года, мы писали в статье.

И еще один отрицательный момент для спецрежимников. УПД и новые счета-фактуры с 1 июля 2022 года с прослеживаемым товаром можно передавать контрагентам только в электронном виде. Плательщики НДС в любом случае имели электронный документооборот, так как декларацию по НДС сдают лишь электронно, однако не все спецрежимники имели доступ к этому сервису. С 01.07.2022 тем, кто совершает операции с прослеживаемым товаром и еще не имеет электронного документооборота, самое время обзавестись возможностью электронно отдавать и принимать счета-фактуры или УПД.

Помимо нововведений со счетами-фактурами хозсубъекты, совершающие операции с прослеживаемым товаром, обязали сдавать несколько новых отчетов в налоговую. Оформите пробный бесплатный доступ к «КонсультантПлюс» и ознакомьтесь с полным перечнем новых отчетов, чтобы не нарваться на штрафы.

Итоги

В связи с введением обязательной прослеживаемости товаров возникла необходимость скорректировать форму счета-фактуры, что и было сделано. С 1 июля 2022 года в счетах-фактурах и УПД указывают РНПТ для идентификации прослеживаемых товаров.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.