Как исправить кредитную историю?

Кредитная история — это информация о гражданине, которая характеризует его как заемщика.

От того, хорошая она или плохая, напрямую зависит одобрение банком нового займа. Каким образом формируются эти данные, где они хранятся, и как их исправить, вы узнаете из нашей статьи.

Что такое кредитная история?

Плохая кредитная история образуется в случае, если заемщик допускает просрочки по внесению платежей, у него были длительные периоды непогашения кредита, либо имеются исполнительные производства по взысканию долгов, штрафов.

В соответствии с Федеральным законом от 30.12.2004 №218 информация о платежеспособности хранится в Бюро кредитных историй. Посмотреть актуальный перечень таких организаций можно на сайте Центробанка.

Источниками формирования данных являются сведения, поступающие от банков, микрофинансовых организаций, финансового управляющего, ведущего дело о банкротстве физического лица

Также в бюро могут направляться сведения из резолютивной части судебных решений о принудительном взыскании алиментов и задолженностей по коммунальным платежам.

Информация хранится в течение 10 лет.

Займы с плохой кредитной историей

Если ваша кредитная история испорчена, для того, чтобы взять новый кредит и улучшить свое положение в глазах банков, рекомендуем обратиться с заявкой на выдачу займа в «молодые», то есть недавно появившиеся финансовые учреждения.

Во-первых, банки не раскрывают сведений, с какими именно бюро работают, и есть вероятность, что организация, в которую вы обратитесь, не сотрудничает с тем бюро, где хранится негативная информация о вас. Во-вторых, для наработки клиентской базы новые компании заключают договоры с заемщиками даже с плохой кредитной историей.

Еще одним способом является обращение за займом в микрофинансовую организацию. Некоторые из них даже предоставляют такую услугу как «улучшение кредитной истории». Смысл ее заключается в том, что граждане берут займы на небольшие сумму, вовремя их выплачивают, тем самым восстанавливая свою репутацию. Также положительным образом на нее влияет наличие регулярно пополняемых депозитов в банке и участие в «зарплатном» проекте.

Рассрочка с плохой кредитной историей

Если вам нужен кредит для покупки техники или мебели, а банк отказал, то целесообразно воспользоваться программами рассрочки, которые действуют в магазине. При отсутствии рассрочки можно оформить кредит по месту совершения покупки. Как правило, магазины не сотрудничают с бюро, поэтому проблем с покупкой в кредит обычно не возникает.

Как взять кредит с плохой кредитной историей?

Солидные банки с большой долей вероятности в выдаче кредита откажут либо предложат «жесткие» условия: высокий процент, небольшую сумму, сокращенный срок выплаты долга. Если вы все-таки хотите «попытать счастье» в крупной организации, следует знать: если за весь период погашения кредита была всего одна просрочка на 1-2 дня, в этой ситуации учреждение, скорее всего, «закроет глаза» и одобрит новый займ. Но если вы неоднократно задерживали платежи на несколько недель или не платили по несколько месяцев и даже лет, и на момент обращения у вас имеются непогашенные кредиты, то вероятность отказа очень высока.

Для того, чтобы избежать проблем с получением займа, после погашения предыдущего кредита обязательно следует взять в банке справку о том, что долга нет

Через 2-3 месяца рекомендуем сделать запрос по поводу кредитной истории, чтобы убедиться в том, что информация о погашении займа была в ней отражена.

В соответствии с законом каждый гражданин имеет право раз в год бесплатно запросить сведения по своей истории. Для этого необходимо обратиться в бюро лично с паспортом либо направить заявление заказным письмом с уведомлением.

В выписке содержатся:

- Ф.И.О, паспортные данные, место работы и другие личные данные заемщика;

- кредитные обязательства — наименование банка, размер займа, срок погашения, информация о досрочном частичном погашении и просрочках (при наличии);

- сведения о банках-кредиторах.

Как заставить банк исправить кредитную историю?

Негативную, но при этом достоверную информацию в кредитной истории исправить нельзя. Правки могут быть внесены только в том случае, если была допущена ошибка при формировании данных. Например, один и тот же займ фигурирует в документах дважды, или есть информация о просрочках, которых по факту нет.

Как исправить ошибку в кредитной истории?

В случае обнаружения ошибки следует обратиться с письменным заявлением в кредитное учреждение, где вы брали займ. Срок ответа установлен в договоре между банком и клиентом, законом данный вопрос не регулируется.

Если ответ не получен в разумный срок, то следующим шагом станет обращение напрямую в бюро кредитных историй. Обращение можно подать лично либо направить заказным письмом с уведомлением.

У бюро нет полномочий самостоятельно принимать решения о внесении изменений в документы, поэтому поступившее заявление организация направляет в банк.

Документ рассматривается кредитным учреждением, и по результатам рассмотрения принимается решение о внесении исправлений или выдается мотивированный отказ. О принятом решении бюро извещает заемщика в течении 30 дней. В случае несогласия вы имеете право обратиться в суд.

Резюме

Подводя итог, можно сказать, что во избежание проблем с финансовыми организациями следует вовремя вносить все необходимые платежи. Если просрочки были допущены, для того, чтобы взять новый кредит под выгодную процентную ставку, придется подождать пару лет либо улучшить кредитную историю путем добросовестного погашения займов, взятых в микрофинансовых организациях или молодых банках.

В случае возникновения споров рекомендуем обратиться за помощью к квалифицированному юристу.

| Людмила Разумова Редактор Практикующий юрист с 2006 года |

Комментарии

Добрый вечер, подруге отказали в кредите из-за плохой кредитной истории. Интернет кишит конторами, которые якобы исправляют плохую кредитную историю, заверяя нас, что все законно. Скажите,пожалуйста, правда ли , что исправить кредитную историю можно ? Если да, то какими законными путями? Спасибо.

Вопрос внесения изменений (исправлений) в кредитную историю регламентируется Федеральным законом от 30.12.2004 N 218-ФЗ «О кредитных историях». Вчастности, в нём указываются права субъекта кредитной истории оспорить информацию, содержащуюся в кредитной истории, и порядок такого обжалования.

Статья 8. Права субъекта кредитной истории

……

3. Субъект кредитной истории вправе полностью или частично оспорить информацию, содержащуюся в его кредитной истории, подав в бюро кредитных историй, в котором хранится указанная кредитная история, заявление о внесении изменений и (или) дополнений в эту кредитную историю.

4. Бюро кредитных историй в течение 30 дней со дня получения заявления, указанного в «части 3» настоящей статьи, обязано, за исключением случаев, определенных настоящим Федеральным законом, провести дополнительную проверку информации, входящей в состав кредитной истории, запросив ее у источника формирования кредитной истории. В случае, если субъект кредитной истории указал в заявлении о наличии у него обоснованных причин, в том числе обстоятельств, угрожающих причинением вреда жизни или здоровью, для получения соответствующей информации в более короткий срок, бюро кредитных историй проводит проверку в указанный им срок. На время проведения такой проверки в кредитной истории делается соответствующая пометка.

4.1. Источник формирования кредитной истории обязан в течение 14 дней со дня получения запроса бюро кредитных историй, а в случае наличия у субъекта кредитной истории обоснованных причин для получения такой информации в более короткий срок — в срок, указанный бюро кредитных историй, представить в письменной форме в бюро кредитных историй информацию, подтверждающую достоверность ранее переданных сведений или правомерность запроса кредитного отчета, оспариваемые субъектом кредитных историй, либо исправить его кредитную историю в оспариваемой части, направив соответствующие достоверные сведения или просьбу об удалении неправомерного запроса в бюро кредитных историй.

4.2. В случае, если в течение установленного срока бюро кредитных историй не получило ответ на запрос, указанный в «части 4.1» настоящей статьи, от источника формирования кредитной истории в связи с заявлением субъекта кредитной истории о внесении изменений в его кредитную историю, источник формирования кредитной истории несет ответственность, установленную законодательством Российской Федерации.

5. Бюро кредитных историй обновляет кредитную историю в оспариваемой части или аннулирует кредитную историю, если по заявлению субъекта кредитной истории на основании информации, полученной от источника формирования кредитной истории в соответствии с «частью 4.1» настоящей статьи, было принято решение о полном оспаривании информации, содержащейся в его кредитной истории, в случае подтверждения указанного заявления, или оставляет кредитную историю без изменения. О результатах рассмотрения указанного заявления бюро кредитных историй обязано в письменной форме сообщить субъекту кредитной истории по истечении 30 дней со дня его получения. Отказ в удовлетворении указанного заявления должен быть мотивированным.

……

6. Бюро кредитных историй не обязано проводить в дальнейшем проверку ранее оспариваемой, но получившей подтверждение информации, содержащейся в кредитной истории.

7. Субъект кредитной истории вправе обжаловать в судебном «порядке» отказ бюро кредитных историй в удовлетворении заявления о внесении изменений и (или) дополнений в кредитную историю, а также непредставление в установленный настоящей статьей срок письменного сообщения о результатах рассмотрения его заявления.

Здравствуйте,меня зовут Сергей,ответьте мне на такой вопрос можно ли мне взять кредит в банке суммой в 500тыс.руб сроком на 5лет со правкой 2ндфл и плохой кредитной историей?Как можно исправить кредитную историю?куда обращаться?Какие банки дадут такой кредит?

Здравствуйте, Сергей Александрович!

Вам необходимо доказать, что Вы ответственный клиент. В качестве доказательств можно предъявить, например, квитанции о своевременной

уплате различных платежей(коммунальных или Интернета). Банки также обращают внимание на сведения о высоких доходах на месте работы. Следовательно нужно убедительно доказывать свою высокую

платежеспособность. Либо объяснять тем, что данная ситуация возникла в связи с жизненными обстоятельствами.

С уважением, Юлия!

Здравствуйте! Подскажите пожалуйста! Если в договоре дата платежа по кредиту указана 21 число, которое выпадает на субботу и нет графика платежей! То когда я должен внести очередной платеж по кредиту? Просто всю неделю работал и только в сб смог оплатить с полной уверенностью, что платеж пройдет. Ведь там не указано, оплачивать заранее!! Платеж поступил только 23 апреля т.к банк отдыхал. Образовалась просрочка, начислили пени в несколько рублей. В следующем месяце, с полной уверенностью, что платеж был зачислен, оплатил след платеж. Но сначала были списаны пени, а после основной долг и так далее. В итоге у меня получилось 7 месяцев просрочки о которой меня уведомили только тогда, когда я закрывал кредит. Из за этих двух рублей в течении семи месяцев тянущихся за мной, я не могу взять кредит ни в одном банке. Скажите, есть ли шанс исправить кредитную историю?

- 27KF-NHOmk8.jpg

- x4p7Z-MvO_E.jpg

Константин Добрый День.

По условиям сделки необходимо что бы платеж был осуществлен 21 числа и не особо важно когда деньги будут на счете раньше или позже.

С другой стороны нормами закона установлено что если исполнение обязательств приходится на нерабочий день то исполнение обязательств необходимо совершить в первый рабочий день.

Вместе с тем за пользование денежными средствами начисляют процент и в данном случае Вы пользовались деньгами лишних два дня и следовательно за это банк и начислил процент в результате чего платеж стал больше и размещенных денежных средств и не хватило. (если я все правильно понял).

Ну а теперь о том что делать: варианты все без гарантии на успех, но предлагаю от простого к сложному. Естественно напишите в банк претензию с просьбой о внесении корректировки в КИ, второе напрямую обратитесь в бюро кредитных историй о корректировке КИ и третье в суд об исключении сведений из бюро кредитных историй если первые два не помогли.

Общий порядок обращения в БКИ прилагаю.

Статья 8. Права субъекта кредитной истории

3. Субъект кредитной истории вправе полностью или частично

оспорить информацию, содержащуюся в его кредитной истории, подав в бюро

кредитных историй, в котором хранится указанная кредитная история, заявление о

внесении изменений и (или) дополнений в эту кредитную историю.

4. Бюро кредитных историй в течение 30 дней со дня получения заявления, указанного в части 3 настоящей статьи, обязано, за

исключением случаев, определенных настоящим Федеральным законом, провести дополнительную проверку информации, входящей в состав кредитной истории, запросив ее у источника формирования кредитной истории. В случае, если субъект кредитной истории указал в заявлении о наличии у него обоснованных причин, в том числе обстоятельств, угрожающих причинением вреда жизни или здоровью, для получения соответствующей информации в более короткий срок, бюро кредитных историй проводит проверку в указанный им срок. На время проведения такой

проверки в кредитной истории делается соответствующая пометка.

4.1. Источник формирования кредитной истории обязан в течение 14

дней со дня получения запроса бюро кредитных историй, а в случае наличия у

субъекта кредитной истории обоснованных причин для получения такой информации в более короткий срок — в срок, указанный бюро кредитных историй, представить в письменной форме в бюро кредитных историй информацию, подтверждающую достоверность ранее переданных сведений или правомерность запроса кредитного отчета, оспариваемые субъектом кредитных историй, либо исправить его кредитную историю в оспариваемой части, направив соответствующие достоверные сведения или просьбу об удалении неправомерного запроса в бюро кредитных историй.

4.2. В случае, если в течение установленного срока бюро кредитных историй не получило ответ на запрос, указанный в части 4.1 настоящей

статьи, от источника формирования кредитной истории в связи с заявлением

субъекта кредитной истории о внесении изменений в его кредитную историю,

источник формирования кредитной истории несет ответственность, установленную

законодательством Российской Федерации.

5. Бюро кредитных историй обновляет кредитную историю в оспариваемой части или аннулирует кредитную историю, если по заявлению субъекта кредитной истории на основании информации, полученной от источника формирования кредитной истории в соответствии с частью 4.1

настоящей статьи, было принято решение о полном оспаривании информации,

содержащейся в его кредитной истории, в случае подтверждения указанного

заявления, или оставляет кредитную историю без изменения. О результатах

рассмотрения указанного заявления бюро кредитных историй обязано в письменной

форме сообщить субъекту кредитной истории по истечении 30 дней со дня его

получения. Отказ в удовлетворении указанного заявления должен быть

мотивированным.

5.1. Субъект кредитной истории вправе направить в то бюро кредитных историй, в

котором хранится его кредитная история, заявление об изменениях сведений,

содержащихся в титульной части кредитной истории, с приложением копий

документов, подтверждающих изменение указанных сведений, либо обратиться в бюро кредитных историй с заявлением через кредитную организацию — источник

формирования кредитной истории. Копии соответствующих документов могут быть

удостоверены работодателем субъекта кредитной истории, сотрудником кредитной

организации, через которую подается заявление. Также субъект кредитной истории

вправе обратиться непосредственно в бюро кредитных историй, предоставив

оригиналы документов или их копии, заверенные в соответствии с

законодательством Российской Федерации. Бюро кредитных историй вносит

соответствующие изменения в титульную часть кредитной истории такого субъекта

кредитных историй с проставлением пометки о том, что по информации, полученной от субъекта кредитной истории, паспорт, данные которого внесены в титульную часть кредитной истории ранее, недействителен. Бюро кредитных историй доводит информацию об изменениях сведений, содержащихся в титульной части кредитной истории субъекта кредитных историй, и о недействительности паспорта, данные которого внесены в титульную часть кредитной истории ранее.

6. Бюро кредитных историй не обязано проводить в дальнейшем проверку ранее

оспариваемой, но получившей подтверждение информации, содержащейся в кредитной истории.

7. Субъект кредитной истории вправе обжаловать в судебном порядке отказ бюро

кредитных историй в удовлетворении заявления о внесении изменений и (или)

дополнений в кредитную историю, а также непредставление в установленный

настоящей статьей срок письменного сообщения о результатах рассмотрения его

заявления.

ст. 8, Федеральный закон от 30.12.2004 N 218-ФЗ (ред. от 28.06.2014) «О кредитных историях»

Как исправить кредитную историю

Плохая кредитная история — одна из самых частых причин отказа банка в кредите. Она может быть плохой, даже если вы ни разу в жизни не оформляли кредит. Как исправить кредитную историю и как не испортить ее снова — рассказываем в этой статье.

Что такое кредитная история

Кредитной историей физического лица называют запись обо всех кредитах и займах оформленных на его имя, включая исполненные по сроку и просроченные. Кредитная история (КИ) формируется на основании данных, сообщаемых банками, микрофинансовыми организациями, коллекторским агентствами, ломбардами, инвестиционными компаниями, коммерческими организациями органами власти и изменяется без уведомления самого физического лица.

В КИ отражаются:

сведения о наличии кредитных карт и дебетовых карт с овердрафтом, текущие и закрытые задолженности по ним, наличие просрочек

погашенные и действующие кредиты и микрозаймы, займы в кредитных кооперативах, а также сведения о сроках погашения этих задолженностей и допущенных просрочках, если они были

судебные взыскания по делам об уплате алиментов, задолженностям за услуги ЖКХ, а также связанные с возмещением ущерба в пользу третьих лиц и организаций

проданные коллекторам задолженности

Порядок формирования, хранения и защиты кредитных историй граждан РФ регламентирует Федеральный закон «О кредитных историях» от N , последняя редакция вышла 31 июля 2022 года. Кредитные истории граждан хранятся в Бюро кредитных историй, реестр которых есть на сайте ЦБ РФ, и охватывают период 10 лет. С 1 января 2022 года срок хранения кредитных историй сократят до 7 лет.

Как узнать свою кредитную историю мы рассказали в отдельном материале.

Как «портится» кредитная история

Изменения в вашей кредитной истории напрямую связаны с наличием долговых обязательств и их исполнением. Ухудшение происходит как по вине самого физлица, так и по вине банка или в результате мошеннических действий. Рассмотрим эти причины подробнее.

По вине заемщика

Рейтинг потенциального заемщика будет понижен, если он в течение последних 10 лет:

- Допускал просрочки по кредитам и займам. Значение имеют фактические просрочки, когда задержка платежа произошла по вине заемщика, и технические, связанные с задержкой зачисления средств на счет сбоев в программе банка.

- Часто обращался в микрофинансовые организации. Это косвенно указывает на нестабильное финансовое положение и потребность во внешних источниках средств в том числе, для гашения основного кредита в банке.

- Имеет много отказов по заявкам на кредиты в разных банках. У каждого отказа есть основание, и если причины не устранены, каждое новое обращение будет приводить к новому отказу и сделает КИ хуже.

- Имеет невыплаченные долги по судебным решениям. Вне зависимости от того, выплачиваете вы задолженности вовремя или имеете просрочки, исковые требования могут быть маркером неисполнения обязательств — по оплате ЖКХ или арендной платы например, что снижает вашу благонадежность.

- Не брал кредиты, не пользовался кредитной картой и даже не подавал заявку. С одной стороны, это может говорить о стабильном финансовом положении — человек просто не нуждается в заемных средствах. Но с другой — может быть следствием молодого возраста, отсутствия постоянного места регистрации и работы: физлицо понимает, что ему просто не дадут ни кредит, ни карту и потому не обращается в банк.

По вине банка

Кредитная организация обязана передавать информацию обо всех финансовых событиях по кредитным договорам в срок до 5 рабочих дней. Неверное отражение сведений связано с тем, что:

- Допущена ошибка при передаче данных. В случае, если этот процесс не автоматизирован, и записи по каждой операции вручную делают сотрудники банка, могут быть опечатки, ошибки, нарушение сроков предоставления сведений.

- Сведения не переданы вообще. Причиной может быть человеческий фактор, программный сбой, неправомерные действия кредитора.

- Заемщику приписали чужие долги. Такое бывает при полном совпадении имени, фамилии и отчества, региона проживания.

- Технические просрочки. Задержки зачисления средств на кредитный счет сбоев в работе оборудования банка, технических работ на сайте, ошибок мобильного приложения, чего вовремя отправленный платеж не поступил в день отправления.

Ухудшение КИ мошенников

Утечки личных данных происходят из разных источников и вы можете об этом не знать. Изменения в кредитной истории могут возникнуть, если:

- Вы потеряли паспорт и пробовал оформить кредит на ваше имя. Даже при отказе в выдаче кредита сведения о запросе отражаются в КИ и ухудшают ее.

- Вы поддались на уловки мошенников и добровольно передали личные данные. Частый пример — оформление кредитной карты на чужое имя телефонными мошенниками и списание денег с нее.

- оформил кредит или микрозайм на ваше имя и получил средства. У вас растет задолженность, возможно — начисляются штрафы, история становится хуже.

Как понять, что произошла ошибка

Мониторинг своей кредитной истории — единственный способ узнать об ошибках. Согласно ФЗ № 218, любой гражданин может проверить свою кредитную историю два раза в год бесплатно в каждом БКИ. Последующие проверки предоставляется платно неограниченное число раз. Если ваша история хранится в двух БКИ, вы можете получить четыре бесплатных отчета. Однако есть сложность: кредиторы могут сами выбирать, в какое БКИ передавать сведения, и если у вас несколько кредитов, сведения о них могут храниться в разных бюро. То же самое происходит с недостоверными данными: ошибочные сведения могут быть как только в одном бюро, так и у всех в зависимости от того, куда они были переданы.

Чтобы не тратить бесплатный доступ к КИ, можно проверить свой кредитный рейтинг.

Кредитный рейтинг — это оценка заемщика в баллах, которая схожа с технологией банковского скоринга, применяемой организациями для оценки благонадежности клиента. Персональный кредитный рейтинг опирается на сведения из кредитной истории и отражает все изменения по задолженностям, которые передаются в данное бюро. Проверить, плохой у вас рейтинг или хороший рейтинг можно также на сайте БКИ или в своем банке бесплатно. С 1 января 2022 года ЦБ РФ планирует изменения в правилах формирования кредитного рейтинга. Главными нововведениями станут введение унифицированной шкалы ПКР и сокращение числа бесплатных проверок до двух в год у каждого из поставщиков услуги.

Райффайзенбанк предлагает бесплатную проверку кредитного рейтинга для каждого клиента 1 раз в месяц. Вы можете запросить свой ПКР, и если его значение снизилось, это может говорить о критических изменениях в КИ, требующих вашего внимания.

Как улучшить КИ

Исправить сведения в плохой кредитной истории можно. Для этого нужно повысить уровень своей финансовой дисциплины, если причина в этом, либо найти фактические ошибки и устранить их. Рассмотрим способы, которые помогут в исправлении кредитной истории повысят шансы на одобрение кредита.

Исправление фактических ошибок

К фактическим ошибкам относятся те, которые имеют документальное свидетельство неверно отраженных сведений. Если в своем отчете вы заметили просрочку платежа, которой нет, необходимо подать заявление в БКИ, сформировавшее этот отчет, и приложить основания для удаления неверных записей КИ.

Как исправить кредитную историю

Возраст, зарплата и семейное положение влияют на условия кредитования, а кредитная история — на принятие решения, давать деньги или нет.

Хорошая кредитная история важна не только во взаимоотношениях с банками. Эти данные используют правоохранительные органы, страховые компании, работодатели. Плохая кредитная история — признак финансовой незрелости. Такому человеку не доверят работу с деньгами, а страховщики вряд ли предложат более низкую ставку.

Как формируется кредитная история

Раньше каждый банк вёл свои реестры займов и заёмщиков. Сейчас все данные аккумулируют бюро кредитных историй (БКИ) на основе отчётов банков. На сегодняшний день в России 13 таких бюро Государственный реестр бюро кредитных историй . Они помогают банкам снижать риски и быстро обрабатывать кредитные заявки.

На кредитную историю влияют не только долги перед банками, но и неоплаченные штрафы, алименты, налоги, счета за коммунальные услуги. При условии, что их взыскание дошло до суда. Сведения о таких задолженностях в БКИ передаёт Федеральная служба судебных приставов, провайдеры, коммунальщики. Также в кредитной истории содержится информация о банкротстве физических лиц.

Данные в БКИ хранятся 10 лет. Так что кредитную историю можно обнулить, выждав это время.

Если возможности подождать нет или кредитная история отсутствует (это плохо, потому что банки сотрудничают в первую очередь с заёмщиками, которые уже себя зарекомендовали), финансовую репутацию можно улучшить.

Как исправить кредитную историю в случае ошибки банка

В должниках можно оказаться из-за технического сбоя или пресловутого человеческого фактора.

Например, вы заплатили, как положено, первого числа, но терминал сломался или кассир нажал не на ту кнопку. В итоге деньги на кредитный счёт пришли только третьего. Два дня просрочки.

Первым делом проясните свою кредитную историю. Возможно, банк не сообщил в БКИ о просрочке.

Если вас успели зачислить в должники, обратитесь сначала к кредитору. Банк, по вине которого произошла ошибка, должен обновить переданные в БКИ данные.

Если кредитная организация не реагирует на ваше обращение, подайте заявление на устранение ошибки непосредственно в бюро, где хранятся неверные данные. Право на это зафиксировано в законе Статья 8. Права субъекта кредитной истории «О кредитных историях», и воспользоваться им можно в течение всего срока хранения кредитной истории, то есть все 10 лет. Заявление можно направить почтой или подать лично в офисе бюро.

Бюро свяжется с кредитором и направит ему претензию. Важно, чтобы налицо была оплошность банка или техническая проблема. Если долг образовался из-за невнимательности заёмщика, придётся прибегать к другим способам выправления кредитной истории.

Решение по заявлению о внесении изменений в кредитную историю принимается в течение месяца.

Как исправить кредитную историю в случае технической просрочки

Многие заёмщики страдают отсутствием финансовой дисциплины. Не следят за графиком платежей, откладывают всё на последний день, забывают оставить деньги на кредит и так далее. Как результат — пени и минус к кредитной карме. При этом решающую роль играет значительность просрочки.

Задержку в 1–2 дня в отчётах обычно не отражают и называют технической просрочкой. Ведь человек мог заболеть, уехать в отпуск или просто забыть.

В случае технической просрочки ни в коем случае не стоит игнорировать звонки из банка. То, как вы общаетесь с ним после просрочки, влияет на его лояльность. Если причины задержки объективные, банк может повременить с отчётом в БКИ. И наоборот. Если клиент избегает общения или настроен агрессивно, информация в кредитное бюро поступит незамедлительно.

Как правило, после 5–7 дней просрочки банк пытается связаться с клиентом. Сначала работает отдел по задолженностям самой кредитной организации. При этом важно, идёт ли клиент на контакт, отвечает ли на звонки, как разговаривает с оператором, чем объясняет просрочку. Игнорировать такие звонки — плохая тактика. Если клиент уклоняется от разговора, для кредитной организации это повод обратиться к коллекторам. Но при передаче долга обычно берётся во внимание не срок неоплаты, а сумма. Если долг превышает 50–70 тысяч рублей, за дело берутся коллекторы.

Постарайтесь как можно скорее погасить просрочку и впредь строго следуйте кредитному графику. Не стремитесь погасить кредит досрочно: банки лояльнее к клиентам, которые с ними в течение всего срока кредитования.

Но главное — не допускайте даже технических просрочек! Вносите деньги за 2–3 дня до рекомендуемой даты платежа.

Как исправить кредитную историю, если просрочка значительная

Одни банки грубым нарушением договора считают просрочку более месяца, другие негативно относятся лишь к задержкам от 90 дней.

С недисциплинированными заёмщиками охотнее сотрудничают в небольших банках. Там всегда нуждаются в клиентах и готовы кредитовать граждан на индивидуальных условиях.

В случае длительных или неоднократных просрочек попробуйте восстановить кредитную историю с помощью нового необременительного займа.

Чем хуже ваша кредитная история, тем больше мелких кредитов потребуется погасить для её исправления. Но запомните золотое правило.

Берите ровно столько, сколько сможете отдать. С учётом переплаты по процентам.

Не стоит подавать сразу несколько заявок. Для кредитных организаций это звоночек, что деньги нужны позарез, и лишний повод отказать.

Лучше проверьте свой кредитный рейтинг с помощью скоринга. Кредитный скоринг — это система оценки заёмщика, в основе которой лежит статистика. Если получаешь отказ быстрее, чем успеваешь заполнить анкету, вероятно, это скоринг.

Большинство банков используют алгоритм, разработанный FICO, когда за каждый ответ (пол, возраст, образование, наличие других кредитов и так далее) начисляются баллы. Если их меньше 600, отказ приходит автоматом.

Существуют онлайн-сервисы для расчёта персонального кредитного скоринга. Как правило, это услуга платная.

Если просрочка возникла очень давно, сумма кредита может сильно увеличиться за счёт пени и штрафов. Имея такую структуру задолженности, разумно обратиться к юристу, специализирующемуся на кредитных делах. Он проанализирует ситуацию и поможет частично или полностью обнулить выставленную банком неустойку.

Ещё один финансовый инструмент для улучшения кредитной истории — кредитная карта. Банки охотно выпускают кредитные карты и более мягко подходят к оценке платёжеспособности их будущих держателей.

Вам нужно совершать мелкие покупки и возвращать то, что потратили, в беспроцентный период. Но необходимо очень внимательно читать договор и просчитывать риски. Халатное отношение к долгам по кредиткам может привести к настоящей долговой яме.

Беспроцентный период обычно не распространяется на снятие наличных и переводы, а в случае пропуска льготного периода проценты начисляются на всю потраченную сумму за всё время с момента покупки. Процентная ставка по картам, как правило, в 2–3 раза выше, чем по обычным кредитам.

Как исправить кредитную историю, если просрочка очень большая

Многие люди наплевательски относятся к своей кредитной истории.

Представьте ситуацию: парень получил повестку в армию, взял микрозаём, хорошенько гульнул с друзьями напоследок и ушёл служить. Дело дошло до коллекторов или суда. Об инциденте узнали родители, сына отругали, кредит погасили, но парень остался в чёрном списке кредитных организаций. Через несколько лет он остепенился, женился и захотел оформить ипотеку. Но из-за юношеской выходки во всех крупных банках он, скорее всего, получит отказ.

Финансовой грамотности не учат в школе.

Если вы сильно запятнали свою честь заёмщика, можно попробовать стать примерным клиентом банка, взять займ под залог имущества или обратиться к кредитному брокеру.

Если вас интересует кредитование в конкретном банке, а он пока не идёт на сотрудничество, станьте его дебетовым клиентом. Переведите зарплату на карту этого банка, а лучше — откройте вклад.

Многие банки, помимо скоринга заявок, осуществляют ещё и «скоринг поведения». Это оценка вероятных финансовых действий клиента, которая даёт возможность прогнозировать изменение его платёжеспособности. Банк понаблюдает за движением средств по вашим счетам и, возможно, через несколько месяцев уже сам предложит вам кредитную линию.

Также можно попробовать взять залоговый кредит. Это заём, при котором вы подкрепляете своё обещание вернуть деньги имуществом. Например, землёй, жильём или машиной. Главное, чтобы залог был ликвидным: квартира с ремонтом, авто не старше пяти лет и так далее. Размер такого кредита обычно составляет порядка 80% стоимости залогового имущества.

Очень популярно сейчас обращение к кредитным брокерам. Брокер — это специалист, подбирающий кредитную организацию для клиента исходя из его кредитной истории. Разумеется, за вознаграждение.

Кредитные брокеры обычно работают с проблемными клиентами, которые никак не могут пройти сквозь жернова службы безопасности банка. Они не только направляют в нужное место (это может быть как банк, так и микрофинансовая организация), но и дают советы по формированию пакета документов, сроках и суммах кредитования. В некоторых случаях брокерские конторы сами выступают в качестве кредиторов.

Услуги кредитного брокера больше подходят юридическим лицам, так как в бизнесе ошибки могут стоить очень дорого. Физические лица с достаточным уровнем финансовой грамотности вполне могут обойтись своими силами. Нужно лишь потратить время и разобраться в тонкостях различных кредитных продуктов.

Это не так сложно, как кажется. В интернете масса информации и специализированных сервисов. Например, на banki.ru есть «Мастер подбора кредитов».

Если вы решились на привлечение кредитного брокера, выбирайте очень тщательно. В этой сфере много мошенников.

Не верьте фирмам, которые дают 100% гарантии и говорят, что напрямую влияют на решения банков, или, напротив, запугивают, что с вами не будет работать ни один из них. Бегите, как от огня, от тех, кто просит отдать часть одобренного вам займа.

Как исправить кредитную историю в случае несостоятельности

По данным Долги россиян перед банками превысили 12 трлн рублей Центробанка, россияне в 2017 году взяли в банках свыше 12 триллионов рублей. При этом зафиксирован рост кредитов с просроченными платежами. Когда человек теряет работу, болеет или попадает в неприятности, кредитная ноша становится непосильной.

Трезво оценивайте свои силы: не берите кредитов больше, чем в состоянии обслуживать. Эксперты считают допустимым тратить на обслуживание кредитов до 20% дохода.

Если вы относите в банк больше половины заработка, ситуация близка к патовой. В этом случае разумно попросить банк о реструктуризации.

Реструктуризация — это процедура восстановления платёжеспособности клиента. Она может выражаться в увеличении срока кредитования, изменении процентной ставки, смене валюты или отсрочке по платежам. Обратиться в банк с просьбой о реструктуризации — первое, что нужно сделать при возникновении финансовых трудностей.

Даже если банк откажет, у вас будет документальное подтверждение, что вы попытались решить проблему, то есть являетесь жертвой обстоятельств, а не злостным неплательщиком. Это может сыграть вам на руку, если кредитор обратится в суд.

При взыскании долга в судебном порядке можно попросить суд об отсрочке или рассрочке. Получив возможность погашать долг частями по удобному графику или выиграв время, справиться с кредитными обязательствами будет проще.

Как исправить кредитную историю в случае мошенничества

Живёшь, никого не трогаешь и вдруг получаешь письмо: «Во избежание штрафных санкций погасите задолженность по кредитному договору №…» Какой кредит? Откуда долги?

От мошенничества в банковской сфере никто не застрахован. Например, злоумышленники могут оформить кредит по копии паспорта. Редко, почти всегда по сговору с сотрудниками кредитной организации, но такое случается.

Запросите кредитную историю. Желательно сразу в нескольких бюро. Выявив, в каких кредитных организациях взяли займы злоумышленники, обратитесь в это организации. Вам предложат написать претензию или объяснительную и проведут проверку. Как только служба безопасности убедится, что вы не замешаны в мошенничестве, банк обновит информацию в БКИ.

Если банк не хочет разбираться и заставляет вас платить по чужим долгам, обратитесь в правоохранительные органы.

Вывод

Кредитная история — важный показатель финансовой состоятельности человека. Поэтому запомните три важных правила.

С 2022 года можно вносить изменения в свою кредитную историю: разбираем как и в каких случаях

Плохая кредитная история – одна из причин, по которой банки и микрофинансовые организации не дают в долг. Со следующего года ситуацию можно будет исправить. Российский парламент принял закон, который позволяет вносить изменения в кредитную историю. Разберемся, можно ли изменить кредитную историю уже сейчас, не дожидаясь вступления в силу нового закона.

В настоящее время информация о заемщике хранится в бюро кредитных историй в течение 15 лет. Новый закон сокращает срок ее хранения до 7 лет. Также он позволяет гражданам вносить изменения в запись БКИ. Правда, сделать это можно будет только при наличии объективных причин, среди которых:

- фактическое отсутствие обязательств, зафиксированных БКИ (иными словами, если гражданин не оформлял кредит);

- полное или частичное несоответствие информации действительности.

При этом исправление некорректной записи возможно только путем подачи искового заявления в суд. Такой способ нельзя назвать доступным для рядового гражданина. Ведь чтобы составить исковое заявление и приложить к нему документы, подтверждающие изложенные обстоятельства, требуются специальные знания и навыки. Таким образом, без помощи юриста в этом случае не обойтись.

Еще одно нововведение – создание нового субъекта, аккумулирующего сведения о заемщиках. Это – квалифицированные бюро кредитных историй (КБКИ). Но, если разобраться, субъект не такой уж и новый. Указанный статус получат ранее существовавшие БКИ, которые собрали информацию о о 30 млн заемщиков (или более). Главная задача создания КБКИ – обеспечить банки более полными сведениями о претенденте на получение кредита.

Таким образом, если заемщик допускал нарушения финансовой дисциплины и не вовремя выплачивал задолженность, удалить сведения об этом из БКИ не получится. А вот если информация внесена некорректно и не соответствует действительности, ее можно исправить.

В целом можно сказать, что закон скорее ужесточает контроль за заемщиками. Ведь КБКИ с 2022 года будут предоставлять банкам расширенную информацию о гражданах. В результате получить деньги с «подпорченной» кредитной историей станет еще сложнее.

Внести коррективы в кредитную историю можно уже сейчас. Правда, делать это нужно не через суд, а придерживаясь определенной линии поведения. Вот что потребуется:

- Не допускать просрочек. Тут все просто: если заемщик выплачивает задолженность вовремя, отметки о нарушениях не попадают в БКИ.

- Возвратить все долги. Одно из обстоятельств, которые отражают в кредитной истории – время, в течение которого заемщик не выплачивал задолженность. Поэтому если просрочка уже допущена, надо как можно скорее ее вернуть. Это повышает шансы на получение кредита в дальнейшем.

- Не возвращать кредит досрочно. Выплата задолженности раньше срока – это убытки для банка. Ведь он теряет проценты, которые мог бы получить при своевременном возврате кредита. Поэтому лучше выплачивать деньги согласно предоставленному графику.

Из-за перечисленных действий кредитная история не исправится окончательно. Сведения о прошлых «грехах» останутся. Но если нарушений не будет в течение длительного времени, доверие со стороны банков повысится. А вместе с ним возрастет вероятность положительного решения по заявке на выдачу кредита.

Бывают ситуации, когда кредитная история безнадежно испорчена – просрочки допущены по нескольким кредитам. Обычно в подобном случае в выдаче денег отказывают.

Единственный способ спасти положение дел – брать в долг снова и возвращать денежные средства без нарушений условий выплаты задолженности. Вполне очевидно, что банки не выдадут кредит заемщику с подпорченной репутацией. Как быть в таком случае? Обратиться в микрофинансовые компании. Они тоже передают сведения о своих клиентах в БКИ. Но требования к кредитной истории в МФК гораздо лояльнее, чем в банках.

Говорить об исправлении ситуации можно только спустя 3 – 4 займа. После этого можно попробовать обратиться в банк за более крупной суммой. Конечно, одобрения заявки гарантировать все еще нельзя. Но шансы на него возрастают в разы.

С 2022 года россияне смогут вносить изменения в кредитную историю. Но только в том случае, если информация в ней некорректна. В целом же правила ужесточаются. Исправить кредитную историю можно уже сейчас. Для этого надо по своевременно выплачивать долги и не допускать просрочек.

Как улучшить кредитную историю?

Операция улучшения кредитной истории требует времени и некоторых финансовых затрат, поэтому нужно стараться выплачивать платежи по оформленным ссудам своевременно. Если гражданин всё-таки испортил себе кредитную историю, он должен обратиться к законным способам её восстановления до статуса «хорошая».

- Причины испорченной кредитной истории

- Как исправить ошибку в КИ?

- Как можно улучшить свою кредитную историю, если она испорчена?

- Где взять кредит с плохой кредитной историей?

Различные компании (как правило, фирмы-однодневки) предлагают населению услуги улучшения кредитной истории за небольшую плату, якобы у них есть доступ к базам данных бюро кредитных историй (БКИ) – эти организации являются мошенническими, после сбора денежных средств с клиентов они пропадают и не исправляют кредитную историю обратившихся, потому что, конечно же, не имеют доступа к базам данных.

Информация, которую хранят БКИ о гражданах – надежно защищена и никто, даже сотрудники этих организаций – не могут удалить кредитную историю граждан. Удаление негативных сведений из кредитной истории возможно только в случае, если банк передал в БКИ неверную информацию о своем клиенте, либо произошла ошибка из-за сбоя в системе хранения данных (такое случается очень редко). Также гражданин может стать жертвой мошенников, которые по его паспорту оформили один или несколько кредитов. Если факт мошенничества официально установлен, БКИ восстановят кредитную историю гражданина.

Причины испорченной кредитной истории

Основная причина ухудшения кредитной истории – нарушение условий кредитного договора заемщиком. Даже если гражданин много раз брал кредиты и без просрочек их выплачивал, а при погашении одной из 3-4 последних ссуд допускал хотя бы одну несвоевременную ежемесячную выплату – его кредитная история будет не идеальной. Банки и МФО отправляют в БКИ все сведения, как о безупречном исполнении условий кредитного договора, так и информацию о фактах наличия просрочек выплат. Выплаченный кредит без единой просрочки – улучшает кредитную историю, хотя бы одна просрочка при погашении долга – ухудшает её.

Ошибка банка

Ошибки банка бывают двух видов:

- человеческий фактор – сотрудник финансовой компании, передающий информацию о клиенте в БКИ отправил неверные данные.

- технический сбой – произошли неполадки в системе передачи данных, ввиду чего в БКИ поступила неправильная информация об отдельных клиентах.

Также к ошибкам банка можно отнести такие случаи как ликвидация финансовой организации, либо БКИ (или прекращение сотрудничества банка с конкретным бюро кредитных историй) – во всех этих случаях информация прекращает поступать в базу данных БКИ, из-за чего в кредитной истории отражается следующее: клиент до какого-то момента исправно выплачивал платежи, а затем перестал это делать.

Все описанные проблемы решаются путем обращения в банк или БКИ, либо к представителям ликвидированной организации. Обычно проблем с исправлением кредитной истории, которая испортилась по вине банка или бюро кредитных историй – не возникает, заявки от «жертв» обстоятельств рассматриваются быстро, кредитная история восстанавливается в срок от 1-2 недель до 1 месяца.

Мошенники

Мошенники могут испортить кредитную историю следующим образом: заполучить паспорт (оригинал документа или его электронный скан) гражданина и оформить по нему в МФО микрозайм в режиме «Онлайн». Обычно подобное происходит при потере гражданином паспорта. Поэтому необходимо в кратчайшие сроки обращаться в полицию в случае утраты паспорта, чтобы иметь документальное подтверждение того, что по утерянному документу оформили кредит третьи лица, а не его владелец.

В отдельных случаях граждане, которые теряли паспорт – могут даже не знать, что на них оформлены кредиты, а узнают об этом только тогда, когда сами обращаются за денежной ссудой в банк или МФО и получают отказ по причине плохой кредитной истории. Доказать, что оформили и, разумеется, не вернули ссуду мошенники – можно только с помощью МВД, которое подтвердит факт утраты документа в период, когда на него была оформлена ссуда.

Как исправить ошибку в КИ?

Исправить ошибочные сведения в БКИ не сложно, для этого нужно иметь доказательства того, что гражданин не причастен к ухудшению КИ, т.е. все кредиты он исправно выплачивал. Узнать, что в базе данных бюро кредитной истории находятся ошибочные сведения – обычно получается при очередном обращении в банк для подачи заявки на получение кредита. Исправление ошибки осуществляется в 3 этапа.

- Убедиться, что имеет место ошибка.

- Получить официальное доказательство наличия ошибки в КИ.

- Получить в ЦБ РФ список БКИ, в которых хранится кредитная история.

- Подать заявления на исправление КИ в БКИ, где хранятся неверные данные.

К заявке на исправление ошибки в кредитной истории нужно прикладывать доказательство, им может быть решение суда – в случае, если имело место мошеннических махинаций, либо справка из банка о том, что кредит погашен без просрочек.

Если гражданин точно знает, какой банк совершил ошибку при отправке информации о клиенте в БКИ, он может обратиться туда. Обращение в БКИ, где содержится неверная информация о гражданине – вариант скорейшего исправления ошибки (по закону организации отводится до 30 дней, чтобы исправить неверную информацию).

Как можно улучшить свою кредитную историю, если она испорчена?

Если виноват в плохой кредитной истории сам гражданин, который будучи заемщиком нарушал условия выплат долга финансовой организации, а не третьи лица, у него есть только один способ улучшить кредитную историю: начать приобретать новые кредитные продукты и демонстрировать качества безупречного клиента – своевременно вносить платежи по ссуде. Ниже для граждан, задающихся вопросом «как повысить кредитную историю?» приводятся все возможные способы решения их проблемы.

Погашение задолженностей

Закрыть все имеющиеся кредиты – это первое, что нужно сделать заемщику, который хочет исправить кредитную историю. Сначала выплачиваются имеющиеся долги, затем оформляются новые договора и строго соблюдаются условия кредитования – только такой план действий позволит улучшить КИ.

Кредитная карта

Финансовые организации Тинькофф Банк, Альфа-банк, Газпромбанк и другие – выдают кредитки гражданам без проверки кредитной истории. Для получения карты нужно подать заявление, в котором указать личные данные и место работы. Лимит по кредитке будет зависеть от уровня зарплаты её владельца. Активное использование пластика без просрочек обязательных платежей позволит увеличить кредитный лимит, а также исправить кредитную историю (пользоваться картой нужно в течение 2-3 месяцев, затем данные в БКИ обновятся).

Микрозайм в МФО

Почти все микрофинансовые компании выдают займы гражданам с плохой кредитной историей. Заключение договоров в МФО и их своевременное погашение – отличный способ улучшить кредитную историю. Для новых клиентов многие фирмы предлагают беспроцентные краткосрочные займы, поэтому восстановить репутацию в глазах банков граждане смогут без финансовых потерь. Кредитование в МФО – лучший ответ на вопрос: как быстро улучшить кредитную историю?

Товары в рассрочку

Большинство магазинов бытовой техники и электроники позволяют приобретать товары в рассрочку. Граждане с плохой кредитной историей без проблем смогут купить товар на сумму 5-10 тысяч рублей. При покупке в рассрочку гражданин заключает договор с банком, одобрившим ссуду. Таким образом сведения о нем как о заемщике поступают в БКИ, вследствие чего кредитная история улучшается (при условии, что гражданин своевременно выплачивает долг).

Рефинансирование или реструктуризация кредита

Рефинансирование или реструктуризация – это подписание договора с банком, который выкупает долг у другой организации, а затем предлагает клиенту новые условия – обычно снижается размер ежемесячного платежа и увеличивается срок погашения займа. Такое действие помогает клиенту не допустить просрочек и сохранить кредитную историю хорошей. Многие российские банки готовы помочь выплатить долг гражданам, даже если они делали просрочки по кредиту и уже имеют плохую историю. Подписание договора на рефинансирование или реструктуризацию кредита и своевременное его погашение улучшает кредитную историю.

Потребительские кредит

Отдельные банки готовы выдать потребительский кредит гражданину без проверки кредитной истории, но процентная ставка при этом будет увеличенной. Хороший вариант – обратиться за получением ссуды в банк, на карту которого гражданин получает зарплату. Финансовые компании делают поблажки для зарплатных клиентов, потому что могут отслеживать поступление средств на счет гражданина от работодателя и тем самым анализировать его платежеспособность.

Кредит под залог

Оформление ссуды под залог автомобиля или недвижимости – один из возможных вариантов кредитования, который поспособствует улучшению кредитной истории. Заложить имущество можно в банках (почти все организации выдают кредиты под залог) или отдельных МФО.

Специальные программы

Некоторые банки имеют программы, направленные на то, чтобы клиенты могли доказать свою платежеспособность и улучшить кредитную историю. Их суть в следующем: гражданину выдается небольшой заём – 5-10 тысяч рублей на срок до 12 месяцев, который он должен погасить без просрочек. Информация о стабильном погашении долга отправляется в БКИ, кредитная история клиента улучшается. К тому же у гражданина появляется хорошая возможность получить крупный кредит в банке, где он получал помощь в улучшении кредитной истории, потому что продемонстрировал компании свою надежность.

Банковский депозит

Банковский депозит – это очень хороший способ увеличить доверие со стороны финансовых организаций. Даже если гражданин сделал депозит в одном банке, а кредит хочет получить в другом, он может в качестве подтверждения платежеспособности предоставить документ об открытом депозите. Кредитная история при открытии депозита не улучшается (т.к. это не кредитный продукт), но доверие к гражданину со стороны финансовых организаций возрастает.

Обращение в суд

Обратиться в суд гражданин может на финансовую организацию в случае, если она отказывается предоставлять подтверждение того, что он закрыл имеющиеся ранее кредиты. Также в суд нужно обращаться в случае, если по паспорту гражданину оформили кредит мошенники, а весомых доказательства, которые бы принял банк – нет (например, справка из МВД о том, что гражданин утратил паспорт и известил об этом полицию, потому оформление кредита, произведенное как раз в тот период, когда документ был утерян – осуществлял не он).

Где взять кредит с плохой кредитной историей?

Большинство МФО выдают микрозаймы гражданам с плохой кредитной историей. Погасив хотя бы одну такую ссуду можно рассчитывать получить кредит в банке, который является зарплатным для гражданина, либо оформить ссуду под залог имущества. Чтобы иметь возможность взять кредит в любом банке, необходимо сначала оформить и в установленный срок закрыть несколько кредитных договоров, то есть исправить КИ.

Как исправить кредитную историю?

Как только первый кредит оформлен, на человека заводится кредитная история. Если своевременно не вносить платежи, она может стать отрицательной. Это негативно скажется, когда решите вновь получить кредит. Поэтому для многих актуален вопрос: как исправить кредитную историю.

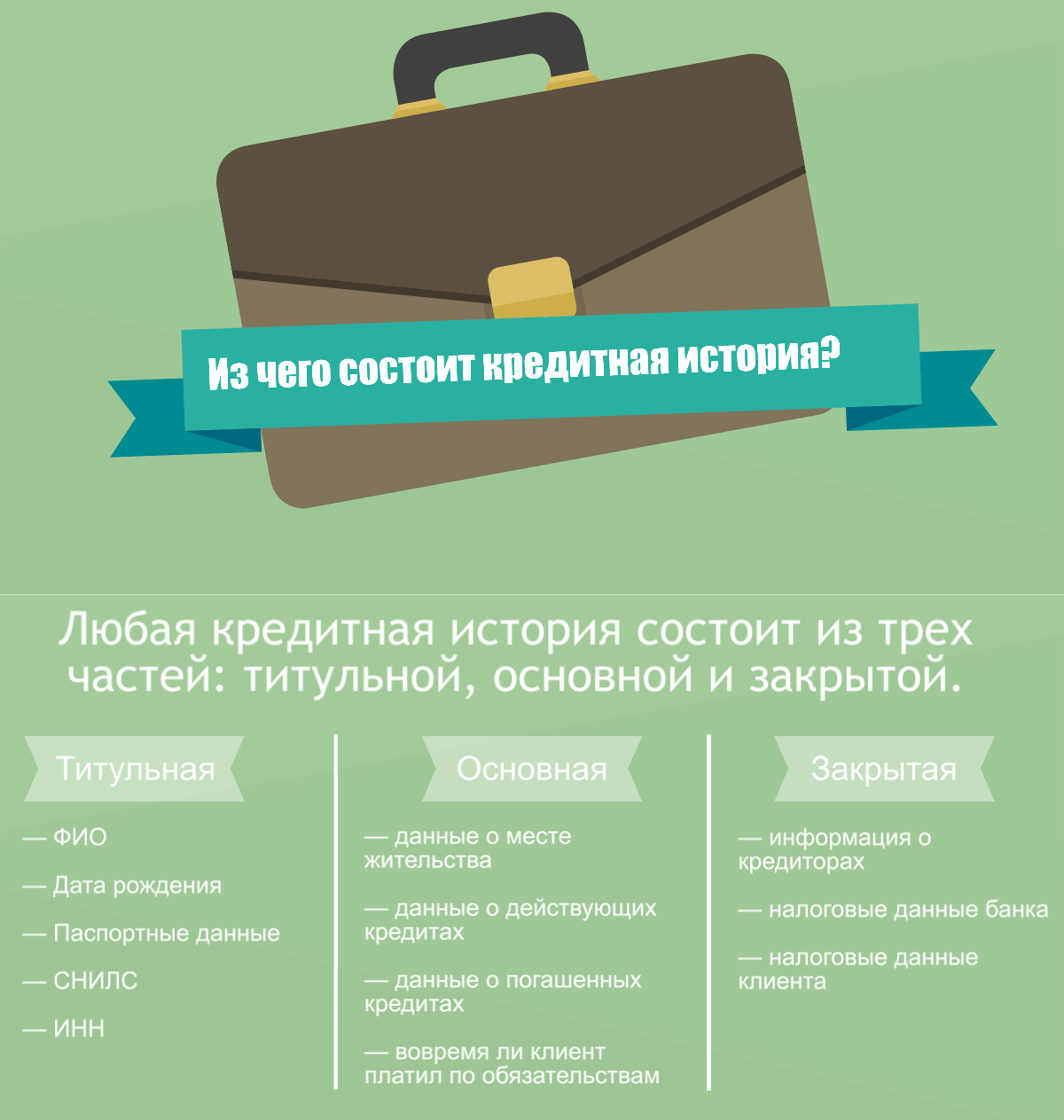

Прежде нужно понять, как она формируется. Она состоит из трех разделов:

- титульной,

- основной,

- дополнительной.

Первая часть включает личные сведения заемщика (информацию из паспорта, налоговый номер и СНИЛС). Основная часть включает сведения о том, где живет и прописан человек, является ли ИП, сведения о суммах и сроках займа, как были оплачены обязательства, были ли изменения в договоре и другие обстоятельства. В дополнительном разделе есть положения об организациях, которые подали сведения. Дополнительно о предприятиях, узнававших кредитную историю конкретного человека.

Поводом к плохой кредитной истории может стать:

- нарушение сроков оплаты кредита,

- плохое мнение о заемщике у специалиста кредитной организации,

- предоставление недостоверной информации или неоригинальных документов.

Первая причина является одной из основных. У каждого финансового учреждения свой срок задолженности, который будет считаться критичным. У Сбербанка он составляет 180 суток, у большинства других – 30 дней. Даже при небольшой просрочке долга есть возможность попасть в «черный список» и перекрыть себе доступ к привилегиям.

Как исправить кредитную историю – порядок действий?

Сначала проверьте сведения, которые о вас уже собраны. Исправление кредитной истории будет необязательным, если она хорошая. Поэтому вы можете:

- обратиться в специальное бюро,

- прийти в банк,

- сделать запрос через интернет.

В последнем случае заходите на сайт специализированной фирмы, вводите паспортные данные. Дополнительно прикладывается скан паспорта, в том числе страница о прописке. Указываются и личные данные. Однако большинство компаний, работающих через интернет-порталы, предлагают платные услуги. Если хотите получить бесплатно онлайн, то посетите сайт Бюро кредитных историй. Бесплатно сведения предоставляются один раз в год.

Как исправить испорченную кредитную историю?

Еще один способ борьбы с испорченной историей – это ее оспаривание.

- Направьте в БКИ заявку о внесении изменений. Сделайте это лично или удобным способом, но с подписью или печатью нотариуса.

- Дождитесь ответа. На проверку уйдет не больше месяца. За это время сотрудник службы проверит предоставленные сведения. Но вы можете сами сократить срок, если укажите объективную причину, почему время рассмотрения должно быть уменьшено.

- Оспорьте в судебном порядке. Этот этап наступает в том случае, если полученный ответ не удовлетворяет вашему ожиданию.

Не доводя дело до суда, в Бюро исправят/ дополнят сведения, содержащие неточную или неполную информацию. Это актуально, если нет конфликта между финансовой организацией и заемщиком. Если дело дошло до более высоких инстанций, не стоит надеяться, что решение будет принято в вашу пользу, если были нарушены условия подписанного договора.

Другие способы исправления кредитной истории

Многих интересует, как исправить кредитную историю бесплатно по фамилии? Отдельные финансовые учреждения лояльно относятся к заемщикам. Главное условие – предоставить доказательства о возможности пересмотра сложившейся ситуации. К таким финансовым учреждениям относится:

- , , , ,

- и другие.

Сотруднику этих банков необходимо предоставить официальные бумаги об оплате счетов за последние несколько месяцев. Это могут быть даже коммунальные счета, оплаченные вовремя. Придется подготовить справку о зарплате с последнего места работы. Если вы будете соответствовать всем требованиям, то банк может не принять во внимание вашу плохую кредитную историю.

Если просрочка была по объективным причинам, то докажите это. Для этого предъявляются справки, по которым становится понятна причина несвоевременной уплаты кредита. Это может быть справка о болезни, попадание под сокращение или задержки заработной платы. Вопросы в таких ситуациях решаются индивидуально.

Если выявили, что в истории написано о займах, которые вы не брали, сразу обратитесь в полицию и напишите заявление в БКИ. В течение месяца данные должны быть исправлены. Если этого не произошло, смело обращайтесь в суд.

Теперь взять кредит или кредитную карту онлайн стало еще проще. Скачайте и установите мобильное приложение Bankiros.ru в Google Play.В приложении вы можете быстро и бесплатно подобрать кредит или кредитную карту среди самых выгодных предложений, оставить заявку в выбранные банки или отправить единую анкету во все банки в пару кликов.