Ликвидация ООО в 2022-2022: пошаговая инструкция

Преимущества общества с ограниченной ответственностью заключаются не только в упрощенном способе его регистрации. Ликвидацию также можно провести самостоятельно.

Проблемы и сложности могут возникнуть только при значительной задолженности перед кредиторами. В нашей статье пошагово рассмотрим этапы закрытия ООО с учетом актуальных изменений в законодательстве.

Решение о ликвидации и создание ликвидационной комиссии

Любое предприятие можно ликвидировать в добровольном или принудительном порядке. Также закон позволяет использовать различные формы скрытой ликвидации, при котором первоначальные собственники ООО передают свои доли третьим лицам. Принудительный же процесс закрытия проходит в судебном порядке, либо путем банкротства.

Учредители общества могут в любой момент принять решение о добровольной ликвидации. На этом этапе нужно учитывать следующие нюансы:

- решение о прекращении деятельности ООО принимается единогласно — каждый из участников должен проголосовать за ликвидацию (если у компании только один собственник, ему предстоит вынести единоличное решение);

- ликвидационный процесс должен учитывать интересы потенциальных кредиторов — с этой целью следует заранее выявить кредиторскую задолженность и рассчитаться по долгам. В противном случае процесс рискует затянуться, либо предстоит инициировать банкротное дело;

- для ведения дел утверждается ликвидатор общества или создается ликвидационная комиссия.

При добровольной ликвидации учредители ООО не отвечают по долгам собственным имуществом, такая ответственность может возникнуть только при банкротстве.

На первой стадии закрытия компании следует выполнить 3 шага:

- подготовиться к проведению общего собрания участников ООО — оформить проект решений, сформировать повестку дня, уведомить собственников о месте и времени собрания;

- провести общее собрание — единогласно утвердить решение о прекращении деятельности, кандидатуру ликвидатора или состав ликвидационной комиссии;

- оформить бланк уведомления в инспекцию ФНС о начале ликвидационной процедуры.

Хотя уведомление в налоговый орган составляется от имени ООО, заявителем будет выступать ликвидатор или председатель ликвидационной комиссии. О принятом решении инспекция ФНС должна быть уведомлена в трехдневный срок.

Подача налоговой декларации

Процесс будет продолжаться несколько месяцев, а налоговая вправе назначить камеральную или выездную проверку. Поэтому на момент принятия решения о прекращении деятельности ООО необходимо своевременно представить в адрес ИФНС декларационные бланки, соответствующие режиму налогообложения компании.

При наличии задолженности по налогам и сборам, а также по штрафным санкциям за несвоевременную сдачу деклараций, в регистрации заявления о ликвидации будет отказано.

Если сумма задолженности по налогам и штрафам превысит 100 тыс. рублей, может быть инициирована процедура банкротства. Также на протяжении всей процедуры общество обязано сдавать текущую налоговую отчетность, даже если фиксируются нулевые результаты хозяйственной деятельности.

Уведомление налоговой о начале ликвидации ООО

Заполнение бланка уведомления в ИФНС не представляет особой сложности. Для этого ликвидатор или председатель комиссии использует форму Р15001, и заверяет ее в нотариальной конторе. Далее в налоговый орган направляются следующие документы:

- решение общего собрания участников или единственного собственника (отправляется только оригинал документа);

- форму Р15001 с удостоверительным штампом нотариуса.

Госпошлина при подаче указанных документов не уплачивается. Подать их нужно в трехдневный срок путем личного обращения в ИФНС, заказным письмом по почте или через нотариуса.

Уведомить о принятом решении нужно только налоговую инспекцию, в которой зарегистрирована компания. Внебюджетные фонды получат указанную информацию из налогового органа.

Получение уведомления о внесении записи о ликвидации в ЕГРЮЛ

При получении уведомления, налоговая обязана внести в ЕГРЮЛ информацию о начатой ликвидации. Помимо отражения этих сведений в реестре, заявитель получит на руки уведомление о внесении данной записи. Этот документ официально подтверждает, что компания может приступить к следующим стадиям ликвидационного дела.

Причины закрытия ООО

Ликвидация ООО в 2017 году не требует указания причин, по которым прекращается деятельность предприятия. Как правило, в решении учредителей указываются общие формулировки — «достижение целей, поставленных при создании ООО», «неудовлетворительные результаты хозяйственной деятельности» и т.д. Если причиной является значительная задолженность перед кредиторами, этот факт будет установлен на последующих стадиях закрытия общества. В этом случае собственников компании могут обязать направить заявление о банкротстве в арбитраж.

Добровольная ликвидация ООО

После получения из налоговой инспекции уведомления о внесении записи в ЕГРЮЛ, процедура закрытия компании будет включать следующие шаги:

- размещение публикации в официальном издании — «Вестнике государственной регистрации» (опубликовать объявление нужно не менее двух раз с периодичностью через месяц);

- уведомление всех известных кредиторов о начатом ликвидационном процессе;

- назначение налоговым органом камеральной или выездной проверки;

- утверждение промежуточного ликвидационного баланса;

- его утверждение в окончательной форме и направление в ИФНС заявления о ликвидации.

На каждой из указанных стадий могут возникать различные нюансы и сложности, решение которых зависит от конкретных обстоятельств ликвидационного дела.

Публикация извещения является обязательным требованием закона, для этого оформляются следующие документы:

- сопроводительное письмо в двух экземплярах;

- решение о ликвидации и назначении ликвидатора;

- заявка на публикацию (2 экз.);

- платежный документ, подтверждающий оплату за их размещение.

Сразу после публикации нужно направить каждому известному кредитору письменное уведомление о начале ликвидационной процедуры. Этот документ вручает лично уполномоченным представителям кредитора, либо отправляется заказным письмом.

Далее процесс ликвидации ООО может столкнуться с проблемами — налоговая инспекция имеет право назначить выездную проверку. Она является не обязательной, а при наличии нулевой отчетности может и вовсе не назначаться. Если должностными лицами ИФНС будет выявлена недоимка по налогам или штрафам, положительное завершение ликвидационного процесса будет зависеть от своевременного погашения долгов.

До утверждения промежуточного баланса необходимо рассчитаться по обязательствам перед кредиторами или платежам в бюджеты всех уровней. Для его утверждения следует дождаться истечения двух месяцев с момента первой публикации в «Вестнике», после чего утвержденный документ направляется в налоговый орган. Для уведомления используется форма Р15001, ее нужно заверить в нотариальной конторе.

На завершающей стадии порядок ликвидации ООО предусматривает следующие этапы:

- утверждение ликвидационного баланса в окончательной форме;

- оплата госпошлины в сумме 800 рублей;

- заполнение бланка Р16001 и его удостоверение в нотариальной конторе;

- направление комплекта документов в ИФНС;

- регистрационные действия, в результате которых компания будет исключена из ЕГРЮЛ;

- выдача выписки из госреестра с записью о прекращении деятельности.

Помимо заявления по форме Р16001, в налоговый орган представляется решение об утверждении ликвидационного баланса, заполненная форма баланса, квитанция оплаты госпошлины. Документ об отсутствии долгов перед внебюджетными фондами представлять не нужно, это сделают должностные лица ФНС в порядке межведомственного обмена.

Получение свидетельства о ликвидации

Для рассмотрения поданного заявления у налоговой службы есть пять дней. Если соблюдены все требования законодательных актов, выносится положительное решение, а в ЕГРЮЛ вносится запись о ликвидации юридического лица. Одновременно аннулируется регистрационный номер ОГРН, который присваивался при открытии компании.

В 2017-2018 году заявителю выдается на руки не свидетельство о ликвидации, а следующие документы:

- лист записи ЕГРЮЛ;

- уведомление о снятии ООО с учета в налоговом органе.

Снятие с учета во внебюджетных фондах будет происходить без дополнительного заявления в автоматическом режиме.

Закрытие расчетных счетов

В процессе ликвидации ООО необходимо выполнить ряд формальностей, не связанных с обращением в налоговые органы — уничтожить печати и штампы, сдать документацию в архив, закрыть расчетные счета в банковских учреждениях.

Закрытие счетов лучше осуществлять на стадии утверждения ликвидационного баланса, так как при выявлении даже незначительных долгов или недоимки по налогам, их погашение будет возможно только при наличии счета. Уведомлять налоговые инстанции о закрытии счетов не нужно, эта обязанность возложена на банковские учреждения.

Налоговая проверка при ликвидации

Как правило, процедуре ликвидации компаний, сопутствует выездная налоговая проверка. Но, сразу отметим, что такая процедура не является обязательной. Как отмечено в Постановлении АС Уральского округа от 07.07.2015 г. №А60-43521/2014, обязанность налогового органа проводить налоговые проверки при ликвидации организаций, устанавливать фактические взаимоотношения ликвидируемой организации с ее контрагентами налоговым законодательством не установлена.

Как узнают налоговики, что компания собралась ликвидироваться?

В какой момент налоговики узнают о предстоящей ликвидации компании?

Если речь идет о добровольной ликвидации бизнеса, то сама компания извещает налоговиков о начале процесса ликвидации. Такое сообщение подается в налоговую инспекцию в течение трех рабочих дней после даты принятия решения о ликвидации компании (ст.20 Федерального закона от 08.08.2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

Получив сообщение, налоговики вносят в ЕГРЮЛ запись о том, что компания находится в процессе ликвидации. И в этот момент налоговикам становится известна информация о процессе ликвидации компании.

Налоговые проверки при ликвидации компании

Узнав о ликвидации компании, налоговая инспекция как кредитор в течение двух месяцев может направить ей требование о включении сумм пеней, недоимок по налогам в реестр требований кредиторов (при наличии таких долгов). И если такое требование в двухмесячный срок не будет направлено налоговиками, то ликвидационная комиссия вправе завершить ликвидацию без учета требований налоговиков.

Как мы уже отмечали, процедура ликвидации компании не всегда чревата выездной налоговой проверкой. В п.11 ст.89 НК РФ устанавливается лишь право налоговиков на осуществление выездной налоговой проверки независимо от времени проведения и предмета предыдущей проверки. Вместе с тем, если налоговики, располагая данными о ликвидации компании (в связи с внесением налоговиками данных в ЕГРЮЛ), не воспользовались своим правом на проведение налоговой проверки компании в связи с ликвидацией, то они не смогут заявить никаких требований как кредиторы в части задолженности по налогам и сборам (Постановление АС Центрального округа от 14.02.2019 г. № 68-13094/2017).

Какие компании вызывают интерес у налоговиков?

Какие ликвидируемые компании попадают в поле зрение налоговиков?

Компании с «нулевой» отчетностью, с несущественными оборотами, а также компании, не имеющие долгов перед налоговой инспекцией, не представляют интереса для налоговых органов.

Интерес у налоговиков вызывают компании, в отношении которых у них имеются сведения об участии в схемах ухода от налогов (например, путем «дробления» бизнеса). Также налоговики держат на контроле компании, которых вызывали на комиссии по легализации базы по НДФЛ и страховым взносам (письмо ФНС РФ от 25.07.2017 г. №ЕД-4-15/14490).

Прежде всего, налоговиков интересуют компании, имеющие задолженности перед бюджетом, у которых были выявлены «налоговые разрывы» при камеральных проверках НДС и т.п.

Поэтому, перед тем как начать добровольную ликвидацию компании, она должна быть готова погасить долги перед бюджетом. Срок исполнения обязательств наступает в момент принятия решения о ликвидации компании (п.4 ст. 61 ГК РФ).

Какой период проверяют налоговики?

Как и при «обычных» налоговых проверках, период охвата проверкой не должен превышать три календарных года, предшествующих году, в котором вынесено решение о проведении проверки. Три года считаются от даты принятия решения налоговиков о назначении выездной налоговой проверки.

Например, если решение о проведении налоговой проверки вынесено 30 июня 2022 г., то налоговики могут проверить 2017, 2018 и 2019 гг. Но могут проверить два или один последний год (например, 2018 г. и 2019 г.), а по НДС могут проверить 1 квартал 2022 г.

При этом не играет роли, что в отношении данной компании ранее уже проводилась налоговая проверка (п.11 ст.89 НК РФ, письмо ФНС РФ от 25.07.2013 г. №АС-4-2/13622).

Как проверяют налоговики ликвидируемую компанию?

Какие методы используют налоговики при проверке компании? В налоговом законодательстве нет никаких особенностей проведения проверок для ликвидируемых компаний. При проведении налоговой проверки налоговиками используются те же методы, что и при «обычной» проверке: осмотр помещений, складов (ст.92 НК РФ), истребование документов (ст.93 НК РФ), выемку документов (ст.94 НК РФ).

Результаты проведенной выездной налоговой проверки оформляются также, как и при «обычной» проверке. Так, по результатам проверки (в течение двух месяцев со дня составления справки о проведенной выездной налоговой проверки) налоговиками должен быть составлен в установленной форме акт налоговой проверки (п.1 и п.6 ст.100 НК РФ).

Ликвидируемая компания вправе в течение 15 дней со дня получения акта налоговой проверки представить в соответствующий налоговый орган письменные возражения. И уже после рассмотрения возражений налоговики должны вынести решение о привлечении (отказе) к ответственности за совершение налогового правонарушения.

Проведение налоговых проверок в условиях пандемии коронавируса

Пандемия коронавируса внесла свои коррективы на проведение выездных налоговых проверок (не важно ликвидируемых компаний или действующих).

Так, ФНС РФ приказом от 20.03.2022 г. №ЕД-7-2/181 ввела запрет на выездные налоговые проверки. Конкретный перечень мероприятий, на которые действует мораторий, был разъяснен налоговиками в письме ФНС РФ от 09.04.2022 г. №СД-4-2/5985.

Важно!

Мораторий на выездные налоговые проверки распространяется на всех налогоплательщиков, налоговых агентов, плательщиков страховых взносов, плательщиков сборов до 1 июня 2022 года.

А уже назначенные выездные налоговые проверки будут приостановлены также до 1 июня 2022 года. Поэтому если ликвидируемая компания попадает в этот промежуток времени, то выездная налоговая проверка не будет проведена (даже если компания попадает в поле зрения интересов налоговиков).

Начиная с 01.06.2022 г. проведение выездных налоговых проверок должно возобновиться (письмо ФНС РФ от 09.04.2022 г. №СД-4-2/5985@).

Налоговая проверка при ликвидации ООО

Кому подходит эта статья: собственникам бизнеса, которые по тем или иным причинам решили закрыть юрлицо.

Одного решения собственника ликвидировать свое действующее предприятие недостаточно: государство не позволит «исчезнуть» компании, пока не убедится, что в бюджет поступили от нее все обязательные платежи и налоги. Причем компания должна рассчитаться с бюджетом не только как налогоплательщик, но и как налоговый агент.

Налоговый кодекс предусматривает выездную проверку компании, которая прекращает свою деятельность (статья 89 НК РФ). Однако визита налоговиков, а, следовательно, и дополнительных доначислений, можно избежать. Как именно нужно готовиться к процедуре ликвидации ООО, чтобы инспекторы не сочли целесообразным приходить и перепроверять отчетность организации за последние три года, читайте в публикации.

Что такое ликвидация ООО и ее этапы

Законодательно процедуру ликвидации компании регулируют статьи 61, 62, 63, 64 и п. 1 ст. 92 Гражданского кодекса РФ, а также п. 2 ст. 57 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью». Согласно последнему, для упразднения организации необходимо созвать общее собрание участников ООО, на котором примут единогласное решение о прекращении деятельности компании и назначат ликвидационную комиссию.

Если в организации только один участник, то решение о ликвидации принимается единолично, после чего составляется решение единственного учредителя. Сразу после ее формирования именно к членам комиссии переходят все полномочия по управлению делами общества (п.4 ст.62 ГК РФ, п. 3 ст.57 ФЗ «Об обществах…»). Председателем комиссии необязательно быть собственнику – им может стать, например, бухгалтер.

Компания остается действующей, пока в ЕГРЮЛ не появится соответствующая запись. До этого времени – а в среднем процесс ликвидации ООО занимает не менее 2-4 месяцев, а иногда и год – компания должна по-прежнему вовремя предоставлять всю отчетность: налоговую, бухгалтерскую и по страховым взносам.

О прекращении деятельности необходимо сообщить в ИФНС и службу занятости, а вот уведомлять ПФР и ФСС необязательно – налоговики сделают это сами. Исключение составляют предприятия, которые производят выплаты пострадавшим от несчастных случаев на производстве – в этом случае ФСС уведомляют об упразднении компании в течение десяти дней с момента назначения ликвидационной комиссии.

Поставить в известность налоговиков о ликвидации ООО и формировании ликвидационной комиссии необходимо в течение трех дней после принятия соответствующего решения (п. 1 ст. 62 ГК РФ). Форма уведомления утверждена Приказом ФНС России от 25.01.2012 № ММВ-7-6/25@. К нему нужно приложить решение общего собрания о ликвидации общества. Подпись заявителя заверяется нотариально. За нарушение трехдневного срока предусмотрен штраф пять тысяч рублей или предупреждение (ч. 3 ст. 14.25 КоАП РФ).

Сразу после информирования налоговиков ликвидационная комиссия должна опубликовать в журнале «Вестник государственной регистрации» сообщение о прекращении деятельности компании, а также проинформировать кредиторов о сроках и порядке заявления ими своих требований. Кроме этого письменное уведомление отправляется персонально каждому кредитору (п. 1 ст. 63 ГК РФ). На заявление своих претензий кредиторам выделяется не меньше двух месяцев.

Помимо этого, процесс ликвидации предусматривает поэтапное взаимодействие с многочисленными ведомствами, в том числе со Службой занятости, ПФР, Государственным архивом и т.д. Только одна процедура уведомления и расчета сотрудников предполагает использование Закона «О занятости населения» № 1032-1, Трудового кодекса РФ, многочисленных Положений, утвержденных Правительством, и писем Роструда.

В случае ликвидации юрлица эксперты 1С-WiseAdvice не только контролируют задолженность компании перед бюджетом, но и организуют беспрепятственное прохождение всех стадий ликвидации. Важно не просто подготовить безупречный ликвидационный баланс и провести ревизию долгов, но и соблюсти все формальные требования, неисполнение которых влечет дополнительные расходы клиента в виде штрафов.

Что проверяют после закрытия ООО

Условия, соблюдение которых позволит компании избежать визита инспекторов, к сожалению, в законодательстве четко не сформулированы. Принятие решения о необходимости налоговой проверки отдано на усмотрение ИФНС. Следовательно, без помощи экспертов, которые точно знают, какие данные будут сопоставлять налоговики, рассчитывая целесообразность ревизии, не обойтись. Специалисты 1С-WiseAdvice изначально учитывают все возможные риски при ведении налогового учета и формировании отчетности.

Там, где это возможно, наши эксперты ведут бухгалтерский учет по правилам налогового. Одна из наших ключевых задач – уберечь Вашу компанию от лишнего внимания налоговых и других контролирующих органов. Мы называем это – обеспечить «режим невидимки». По сути наш подход является «зеркальным отражением» методик, используемых государственными контролирующими органами для отбора компаний на плановые и внеплановые проверки (в том числе, на проверку ликвидируемого ООО), а также для наложения санкций: выставления штрафов, блокировки расчетного счета и пр.

Процесс ликвидации включает несколько бухгалтерских процедур, от грамотной организации которых будет зависеть, «выпишут ли» вам инспекторы доначисления со штрафами и пенями или нет.

Сверка расчетов

При завершении деятельности ООО инспекция в обязательном порядке проводит с компанией сверку расчетов (п. 3 Регламента, утв. Приказом ФНС России от 09.09.2005 № САЭ-3-01/444@). С 1 января 2017 года ФНС является также администратором страховых взносов, поэтому их тоже будут сопоставлять (п. 2.1. ст. 32 НК РФ). Результаты сверки оформляются актом по форме, утвержденной Приказом ФНС России от 16.12.2016 № ММВ-7-17/685@. От того, насколько гладко пройдет этот этап, в том числе будет зависеть решение налоговиков организовать ли проверку.

Составление промежуточного ликвидационного баланса

По истечении времени, отведенного кредиторам для предъявления своих требований (п. 2 ст. 63 ГК РФ), ликвидационная комиссия составляет промежуточный баланс. В реестр непогашенных задолженностей включают и требование налоговиков выплатить недоимки и пени, если таковые, конечно, имеются. Но если налоговики решили провести выездную проверку компании, то ликвидационный баланс нельзя составить до ее окончания и вступления в силу решения о проверке.

Кроме перечня требований, предъявленных кредиторами, баланс должен содержать сведения о составе имущества ликвидируемого предприятия. Нужно учитывать, что спорная кредиторская задолженность (размер и факт ее наличия) не включается в промежуточный баланс (постановление Президиума ВАС РФ от 08.04.2014 № 18558/13, письма ФНС России от 30.03.2017 № ГД-4-14/5914@ и от 10.10.2016 № ГД-4-14/19159@).

формирования промежуточного ликвидационного баланса – дать полное достоверное представление о финансовом положении компании и ее способности рассчитаться с кредиторами. Поэтому перед тем как приступить к подведению завершающих итогов экономической деятельности ООО, проводят инвентаризацию. Если окажется, что имеющихся средств и имущества недостаточно, чтобы рассчитаться с долгами, ликвидационная комиссия должна обратиться в арбитражный суд с заявлением о банкротстве (п. 4. ст. 63 ГК РФ). В случае, когда компания может удовлетворить требования кредиторов, председатель комиссии представляет в ИФНС уведомление по форме № P15001, прилагает к нему сам баланс.

Расчеты с кредиторами

Порядок очередности денежных выплат устанавливает статья 64 ГК РФ. До того, как произвести все выплаты в бюджет, компания должна рассчитаться с гражданами, перед которыми несет ответственность за причинение вреда жизни или здоровью, и с сотрудниками. На последнем месте – «другие кредиторы».

Отчетность для ПФР и ФСС

В течение одного месяца со дня утверждения промежуточного ликвидационного баланса, но не позднее дня подачи в налоговый орган документов для государственной регистрации ликвидации, компания направляет в ПФР всю отчетность о работниках, их страховом стаже и т.п. Все сведения оформляются по предусмотренным формам.

В аналогичный срок в территориальный орган ФСС предоставляют расчет по начисленным и уплаченным страховым взносам.

Отчетность для ФНС

В промежуток времени, указанный в предыдущем пункте, в налоговую необходимо сдать расчет по страховым взносам.

Налоговый кодекс не содержит четких указаний относительно порядка и сроках предоставления деклараций компанией, завершающей деятельность. Но согласно пояснениям из пп. 3, 4 ст. 55 НК РФ, декларации по выплатам с годовым налоговым периодом (налог на прибыль и имущество организаций и т.д.) должны содержать сведения за период с начала года до дня ликвидации. За этот же период сдаются расчет по форме 6-НДФЛ и справки о доходах физических лиц по форме 2-НДФЛ. А вот периоды, за которые необходимо отчитаться в декларациях с месячным и квартальным налоговым периодом, в том числе НДС и ЕНВД, нужно согласовать со своей ИФНС.

Регистрация ликвидации

Рассчитавшись со всеми кредиторами, комиссия составляет ликвидационный баланс, который утверждают учредители компании. Задача документа – перечислить имущество, оставшееся после удовлетворения требований кредиторов и выплат в бюджет. Ликвидационный баланс входит в перечень обязательных документов, который компания должна предоставить в ИФНС для государственной регистрации ликвидации. Внести запись о прекращении деятельности предприятия в ЕГРЮЛ налоговики должны в течение пяти дней.

Особенности выездной проверки при ликвидации ООО

Сроки проведения выездной налоговой проверки при ликвидации и другие аспекты такой проверки идентичны «традиционной» выездной налоговой проверке.

Единственное отличие выездной налоговой проверки при ликвидации организации от обычной выездной ревизии заключается в том, что она не зависит от времени и предмета предыдущего визита инспекторов.

Проверка ликвидируемой компании – это право налоговиков, а не обязанность. Ее можно избежать, если сотрудники ФНС будут уверены в добросовестности компании и доверят ликвидационной комиссии самостоятельно отразить итоги хозяйственной и экономической деятельности предприятия в промежуточном балансе. Тратить время на «бесперспективную» для них проверку инспекторы не станут. Поэтому задача компании убедить налоговиков еще до начала ликвидации, что пополнить бюджет за ваш счет у них не получится.

Как закрыть предприятие без налоговой проверки

Чтобы исключить выездную налоговую проверку при ликвидации ООО, до начала этой процедуры необходимо предпринять ряд действий:

- Приняв решение прекратить свой бизнес, «снижать скорость» желательно постепенно, последовательно уменьшая обороты компании и сведя их в итоге к нулю.

- Решить заранее вопросы с дебиторской/кредиторской задолженностью, а не ждать, когда кредиторы напомнят о себе в процессе ликвидации и помешают официально завершить деятельность компании в намеченные сроки.

- Провести все взаиморасчеты с сотрудниками, убедиться, что все кадровые документы в наличии и правильно оформлены.

- Провести сверку со всеми государственными органами и убедиться, что у вашего предприятия нет долгов по налогам, пеням и штрафам, а вся необходимая отчетность – сдана.

- Привести всю бухгалтерскую документацию в порядок.

- После всех принятых мер мы рекомендуем предприятию сдавать в течение трех лет «нулевую» отчетность, т.к. срок налоговой проверки составляет именно три года. После этого вы можете смело подавать документы на ликвидацию предприятия. У контролирующих органов не будет желания проверять недействующее предприятие, так как доначислять «нулевому бизнесу» нечего.

Имейте в виду: налоговикам необходимо понять причину ликвидации компании – для этого они оценивают финансово-хозяйственную деятельность компании по предоставленной отчетности. Если будут выявлены существенные налоговые нарушения, сопоставимые с планом проверок, и инспектор установит платежеспособность компании или ее контролирующих лиц, проверка будет наверняка.

Налоговая проверка при ликвидации

При ликвидации предприятия представители налоговых органов могут настоять на проведении налоговой проверки. Проводиться она может либо на территории проверяемого предприятия, либо в налоговых органах. Второй вариант применяется, если предприятие не может предоставить проверяющим условия, обеспечивающие их полноценную работу. Проводя проверку предприятия, сотрудники налоговой службы предъявляют удостоверения и подтверждающее их полномочия решение о проведении налоговой проверки (оно должно быть подписано руководителем налогового органа). Проверяемый налогоплательщик должен предоставить всю информацию и документы, которые потребуют сотрудники комиссии.

Права проверяющих

Инспекторы налоговой службы вправе досматривать все помещения налогоплательщика с обязательным присутствием понятых, проводить инвентаризации, изымать документацию. Это регламентируется статьей 93 Налогового кодекса РФ. У проверяемого юридического лица есть право предоставления заверенных ксерокопий документов – лично, курьером, в электронном виде, заказным письмом. Если проверяющими инспекторами принято решение провести инвентаризацию, обязанность налогоплательщика – оказание им всесторонней помощи. При проведении инвентаризации предусмотрено присутствие понятых; во время осмотра помещений разрешено присутствие представителей налогоплательщика и специалистов предприятия. Целью инвентаризации является сопоставление данных документации с реальными. Проверяемый должен знать, что любое воспрепятствование либо отказ предоставить доступ в помещения наказывается штрафом. Сотрудники налоговой службы вправе вести фото- и видеосъемку инвентаризации. В ходе досмотра они составляют протокол о его проведении. В некоторых случаях, когда у налоговых органов есть основания подозревать налогоплательщика в уклонении от обязанностей внесения сборов, принимается решение о выемке документов. Должностное лицо, выполняя изъятие документов либо предметов, должно составить протокол о выемке, в котором перечислить все изымаемые предметы и документы, указать их количество, а также качественные признаки, и приблизительно оценить их стоимость. При выемке документов представитель налогового органа должен предоставить соответствующее постановление, подписанное руководителем инспекции или его заместителем. При этом работники ИФНС изымают оригиналы интересующих их документов. Снятые ксерокопии остаются на предприятии – либо у владельца, либо у лица, предоставившего их на период проверки. Если нет возможности сделать ксерокопии одновременно с изъятием документов, изымаются оригиналы. Но налоговый орган обязан в течение пяти дней передать их сотруднику предприятия, у которого они изымались, приложив копию протокола о выемке. Нарушение правил изъятия лишает юридической силы полученные впоследствии проверяющими доказательства. Основная цель, преследуемая налоговой проверкой, – выявить факт уклонения от уплаты налогов.

Сроки проведения проверки

- возникнет необходимость провести встречную проверку;

- проверяемое предприятие платит налоги в крупных размерах;

- в период проверки возникли форс-мажорные обстоятельства;

- необходимо провести проверку партнерских предприятий.

Штрафные санкции

При обнаружении проверяющими сотрудниками налоговой службы грубых и систематических нарушений, несоблюдения правил учета доходов и расходов на предприятие могут быть наложены штрафные санкции. Как правило, сумма налагаемого на предприятие штрафа – 10% от общей суммы невыплаченных налогов, выявленной в период проверки. Штрафы накладываются и в случае выявления нарушений в ведении бухучета. Штраф в размере 40% от общей невыплаченной суммы предприятие обязано выплатить, если налоги не выплачивались в итоге преднамеренного занижения налогоплательщиком налоговой базы. А если налогооблагаемая сумма занижена в итоге бухгалтерской ошибки, на предприятие накладывается штраф 20% от невыплаченной вовремя суммы.

Итоговые документы

Закончив работу, сотрудники налоговой службы составляют сначала справку, потом готовят акт о проведении проверки. Ее итоги оформляются в полном соответствии со ст. 100 Налогового кодекса РФ. При обнаружении налогоплательщиком нарушений у него есть право обратиться в вышестоящий налоговый орган с жалобой на действия работников ИФНС. В случае, когда вышестоящие инстанции не принимают решения об отмене незаконных актов проверки, можно обратиться в судебные инстанции, чтобы признать спорные документы недействительными. При полном соответствии протокола требованиям законодательства проверяемый вправе отказаться передавать дополнительную документацию представителям налоговых служб. В течение двух месяцев по получении справки налогоплательщик должен получить от налогового органа заключительный акт. В него вносятся все выявленные в период проверки нарушения нормативных и законодательных актов о налогах, излагаются предложения по их разрешению и устранению с обязательным приложением всех документов касательно процедуры проведения проверки. При этом руководству предприятия необходимо подписать акт, поскольку в противном случае их действия будут рассматриваться как прямое уклонение от своих обязанностей. Если у налогоплательщика нет возможности получить под расписку заключительный акт либо он уклоняется от этого осознанно, у налоговой службы есть право отослать документ заказным письмом, указав юридический адрес предприятия. Акт о налоговой проверке играет большую роль в случае разбирательства в суде. Все ошибки, неточности, несоответствия, которые были допущены представителями налоговой службы, проверяемый налогоплательщик может использовать по своему усмотрению. Поэтому, получая этот документ, необходимо тщательно проверить как его полное соответствие форме, установленной законом, так и наличие всех перечисленных в нем приложений, правильность выполненных проверяющими расчетов, наличие ссылок на действующие нормативы в пунктах с указанием выявленных комиссией нарушений. Обнаружив несоответствия, налогоплательщик вправе изложить свои возражения руководителю налоговых органов в течение 15 дней письменно. Специалисты КСК ГРУПП имеют большой опыт работы в области решения налоговых вопросов и готовы оказать всестороннюю помощь налогоплательщикам в ходе налоговой проверки, проводимой при ликвидации ООО и другого юридического лица. Поможем разработать план действий при обязательной проверке налоговой службой, обжаловать решения инспекторов и их действия, сформировать правильную правовую позицию. Наши профессионалы помогут руководителю максимально точно и правильно ответить на любые вопросы проверяющих.

Энциклопедия решений. Выездная налоговая проверка при ликвидации юридического лица

В случае ликвидации налогоплательщика-организации налоговым органом может быть вынесено решение о проведении выездной налоговой проверки.

Выездная налоговая проверка, осуществляемая в связи с реорганизацией или ликвидацией организации-налогоплательщика, может проводиться независимо от времени проведения и предмета предыдущей проверки. При этом проверяется период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о ее проведении (п. 11 ст. 89 НК РФ).

Такая проверка является самостоятельным видом выездной налоговой проверки и не подпадает под понятие повторной проверки. Соответственно, на нее не распространяются установленные п. 5 ст. 89 НК РФ ограничения по количеству выездных проверок (не более двух выездных налоговых проверок по одним и тем же налогам за один и тот же период) (п. 3.2 письма ФНС России от 25.07.2013 N АС-4-2/13622@).

Какие-либо другие специальные правила в части назначения и проведения такой проверки ст. 89 НК РФ не установлены.

Вместе с тем необходимо учитывать, что ликвидация юридического лица влечет его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам (п. 1 ст. 61 ГК РФ).

Ликвидация юридического лица считается завершенной, а юридическое лицо – прекратившим существование после внесения об этом записи в ЕГРЮЛ (п. 8 ст. 63 ГК РФ, п. 6 ст. 22 Федерального закона от 08.08.2001 N 129-ФЗ “О государственной регистрации юридических лиц и индивидуальных предпринимателей”, далее – Закон N 129-ФЗ).

Поэтому после внесения записи в ЕГРЮЛ о прекращении существования организации налоговый орган не может проводить налоговую проверку такой организации (письма Минфина России от 29.07.2011 N 03-02-07/1-267, ФНС России от 13.09.2012 N АС-4-2/15309, вопрос 8).

В то же время действующий порядок государственной регистрации юридического лица в связи с его ликвидацией предусматривает уведомление регистрирующего органа о том, что компания находится в процессе ликвидации. Только после этого публикуются сведения о принятии компанией соответствующего решения и осуществляются дальнейшие действия в рамках процедуры ликвидации, в том числе, подача уведомления о составлении промежуточного ликвидационного баланса, а также подача документов для внесения записи в ЕГРЮЛ о ликвидации этой компании (ст. 20 Федерального закона от 08.08.2001 N 129-ФЗ “О государственной регистрации юридических лиц и индивидуальных предпринимателей”, далее – Закон N 129-ФЗ).

При этом в случае проведения выездной налоговой проверки в отношении компании, находящейся в процессе ликвидации, уведомление о составлении промежуточного ликвидационного баланса не может быть представлено в регистрирующий орган ранее срока окончания проверки, оформления ее результатов (в том числе рассмотрения ее материалов) и вступления в силу итогового документа по результатам этой проверки в соответствии с законодательством РФ о налогах и сборах. Соответствующий запрет установлен в п. 4 ст. 20 Закона N 129-ФЗ (в редакции Федерального закона от 30.03.2015 N 67-ФЗ, действующей с 30.03.2015).

А поскольку составление промежуточного ликвидационного баланса является только промежуточной стадией в процедуре ликвидации компании (ст. 63 ГК РФ), то в такой ситуации невозможно и проведение заключительной стадии этой процедуры – внесение в ЕГРЮЛ сведений о ликвидации юридического лица.

Соответственно, до окончания выездной налоговой проверки и вступления в силу решения, вынесенного по ее результатам ликвидация компании не может быть завершена (см. решение ФНС от 14.07.2015 N 55-p).

Внимание

Проведение выездной налоговой проверки в связи с ликвидацией организации является правом налоговых органов, а не обязанностью. То есть при ликвидации организации проверка может и не проводиться.

В случае принятия решения о проведении выездной налоговой проверки в отношении организации, находящейся в процессе ликвидации, а также вступления в силу итогового документа по результатам данной проверки налоговый орган в течение 5 рабочих дней сообщает в регистрирующий орган по местонахождению этой организации (п. 5 ст. 20 Закона N 129-ФЗ).

Также государственная регистрация компании в связи с ее ликвидацией не осуществляется в случае поступления в регистрирующий орган из суда или арбитражного суда судебного акта о принятии к производству искового заявления, содержащего требования, предъявленные к ней, – до момента поступления в регистрирующий орган решения (иного судебного акта, которым завершается производство по делу) по такому исковому заявлению (п.п. 4-5 ст. 20 Закона N 129-ФЗ).

Как самостоятельно закрыть ООО: пошаговая инструкция

Добровольная ликвидация ООО — процесс долгий и непростой. Он занимает примерно 4 месяца, а может растянуться и на год. Вам предстоит трижды подать заявление в налоговую, два раза подготовить бухгалтерский баланс и сделать одну публикацию в СМИ. Обо всём по порядку — в нашей инструкции.

1 шаг. Принять решение о ликвидации

Проведите собрание участников ООО или подготовьте решение единственного учредителя, если открыли организацию в одиночку.

В протоколе собрания или решении учредителя напишите, что вы:

- Решили начать добровольную ликвидацию ООО.

- Утвердили состав ликвидационной комиссии и её председателя или назначили единоличного ликвидатора.

- Утвердили порядок и сроки ликвидации. Максимальный срок — один год.

2 шаг. Сообщить о ликвидации в налоговую

В течение трёх рабочих дней после принятия решение о ликвидации, подайте в регистрирующую налоговую:

- уведомление по форме № Р15016. Есть два варианта: а) подать уведомление на бумаге б) воспользоваться сервисом налоговой — понадобится электронная подпись. В обоих случаях уведомление нужно заверить у нотариуса.

- протокол собрания учредителей или решение единственного учредителя о ликвидации фирмы.

Если не подать документы в налоговую в течение трёх дней, могут оштрафовать на 5 000 рублей.

Как подать документы:

- лично

- по почте ценным письмом с описью вложений

- в электронном виде через сайт Госуслуг

- через многофункциональный центр — но не все МФЦ принимают эти документы, позвоните им заранее.

Через 5 рабочих дней налоговая выдаст вам лист о внесении в ЕГРЮЛ записи о том, что организация находится в процедуре ликвидации. С этого момента нельзя изменять учредительные документы и участвовать как ООО в составе других организаций.

Уведомлять ПФР и ФСС о ликвидации больше не нужно, налоговики сделают это самостоятельно.

3 шаг. Рассказать о ликвидации в СМИ, опубликовать сведения на Федресурсе и сообщить контрагентам

- Опубликуйте в журнале «Вестник государственной регистрации» сообщение о ликвидации фирмы, порядке и сроке заявления требований кредиторами. Этот срок не может быть меньше двух месяцев. За это время все, кому должна ваша организация, могут потребовать возврата долга. Опубликовать сообщение можно через Федресурс — см. следующий пункт.

- В течение трёх рабочих дней с даты принятия решения о ликвидации внесите сведения в Единый федеральный реестр о фактах деятельности юридических лиц (Федресурс) . Для этого понадобится зайти на портал с электронной подписью, а также выставить и оплатить счёт за размещение сведений. Другой способ — через нотариуса с использованием его электронной подписи.

- Направьте письменные уведомления о ликвидации контрагентам, перед которыми у вас есть долги. Составьте их в свободной форме. Срок не установлен, но рекомендуем сделать это сразу после публикации в СМИ. Лучше всего направить письмо почтой — с объявленной ценностью и описью вложений. Так вы подтвердите, что письменно уведомили кредиторов. Шаблон уведомления контрагентов.

4 шаг. Сообщить в службу занятости и сотрудникам об увольнении

- Предупредите всех сотрудников о предстоящем увольнении не позднее, чем за 2 месяца. Для этого составьте письменное уведомление и ознакомьте с ним работников под роспись. Основание увольнения — по инициативе работодателя в связи с прекращением деятельности организации в соответствии с п.1 ст. 81 ТК РФ.

5 шаг. Подготовить промежуточный ликвидационный баланс и сдать его в налоговую

Минимум через два месяца после публикации сообщения о ликвидации в СМИ подготовьте промежуточный ликвидационный баланс. Специальных требований нет, но на практике его составляют по тем же правилам, что и обычный бухбаланс по форме №1, и добавляют сведения:

- о составе имущества организации,

- о требованиях, которые предъявили кредиторы, и результатах их рассмотрения,

- о требованиях, которые удовлетворил суд вступившим в законную силу решением.

Для подготовки баланса нужно разбираться в бухучёте, поэтому, если у вас нет опыта в этом деле, обратитесь за помощью к бухгалтеру.

Когда промежуточный бухбаланс готов, утвердите его на собрании учредителей или решением единственного участника, чтобы утвердить бухбаланс.

Подайте ликвидационный баланс в налоговую вместе с уведомлением № Р15016 . Приложите к документам подтверждение публикации в «Вестнике государственной регистрации» и протокол собрания учредителей или решение единственного участника ООО об утверждении бухбаланса. По закону они не нужны, но на практике налоговая может их попросить.

6 шаг. Рассчитаться по долгам

Платите по долгам в порядке очередности по Гражданскому кодексу. Сразу после утверждения ликвидационного баланса рассчитайтесь:

- в первую очередь с гражданами, перед которыми ваша организация отвечает за причинение морального вреда или вреда жизни и здоровью, если такие есть,

- во вторую очередь с работниками по трудовому договору по выплате зарплаты и выходных пособий.

Спустя месяц со дня утверждения ликвидационного баланса, погасите долги третьей и четвертой очереди:

- в третью очередь заплатите все налоги и страховые взносы, штрафы и пени,

- в четвертую очередь — оставшиеся долги.

Если денег не хватает, ликвидационная комиссия продаёт имущество организации на торгах. А если и выручка от продажи имущества не покроет долги компании, тогда нужно открывать процедуру банкротства. Для этого лучше обратиться к специалистам по делам о банкротстве.

7 шаг. Составить окончательный ликвидационный баланс

После расчётов с сотрудниками, контрагентами и государством, составьте и утвердите ликвидационный баланс. Он также составляется по общим правилам подготовки бухгалтерского баланса и утверждается на общем собрании учредителей или решением единственного участника ООО.

8 шаг. Отчитаться по налогам, уволенным сотрудникам и снять с учёта кассу

В течение месяца с момента утверждения ликвидационного баланса и до подачи документов в налоговую на закрытие, сдайте в фонды отчёты по уволенным сотрудникам:

- СЗВ-Стаж в ПФР на всех сотрудников, которые работали у вас в течение года ликвидации,

- СЗВ-М, если в течение последнего месяца ликвидации в ООО были сотрудники по трудовым и гражданско-правовым договорам,

- СЗВ-ТД за кадровые события, например, за увольнения,

- расчёт по страховым взносам в налоговую,

- 4-ФСС в фонд социального страхования.

Также сдайте налоговую отчётность — закон не устанавливает сроки, но нужно это сделать до перехода к последнему этапу.

- декларацию по УСН

- 6-НДФЛ.

Снять кассу с учёта в налоговой можно несколькими способами: подать заявление в инспекции, на портале ФНС или в личном кабинете оператора фискальных данных (ОФД). Срок подачи заявления законодательно не ограничен.

9 шаг. Подать в налоговую документы на ликвидацию ООО

После утверждения ликвидационного баланса учредители могут разделить между собой имущество организации. И только в последнюю очередь подают документы в налоговую на закрытие:

- .

- Ликвидационный бухгалтерский баланс

- Квитанцию об уплате госпошлины 800 рублей. Согласно поправкам, с 2019 года госпошлина не уплачивается в случае представления в регистрирующий орган электронных документов, необходимых для регистрации ликвидации юрлица. Статья 333.35 НК РФ

Подайте документы одним из способов:

- лично

- по почте ценным письмом с описью вложений

- в электронном виде через сайт Госуслуг

- через многофункциональный центр — но не все МФЦ принимают эти документы, позвоните им заранее.

Кто может помочь с документами

Есть сервис Документовед — он здорово помогает подготовить документы для ликвидации ООО.

А что если не закрывать ООО?

Закрывать ООО — долго и сложно, поэтому часто встречаются организации без сотрудников, доходов и сделок. Такие фирмы не платят налоги и взносы, но по-прежнему должны сдавать нулевую отчётность.

Бывают брошенные организации, у которых нет движений по банковскому счёту и которые не сдают отчётность. Если это продолжается больше 12 месяцев, у налоговой появляется основание ликвидировать ООО в одностороннем порядке без согласия учредителей. Но это право, а не обязанность налоговой, поэтому на практике случается редко. Гораздо чаще брошенная организация продолжает числиться в ЕГРЮЛ, и её штрафуют за несданную отчётность.

Ещё один вариант избавиться от ООО — продать его. Это проще, чем закрыть организацию, но тут есть свои минусы:

- Такая возможность должна быть предусмотрена в уставе организации.

- Договор купли-продажи обязательно должен быть заверен у нотариуса — это стоит минимум 10 тысяч рублей, а максимальная стоимость может достигать 150 тысяч.

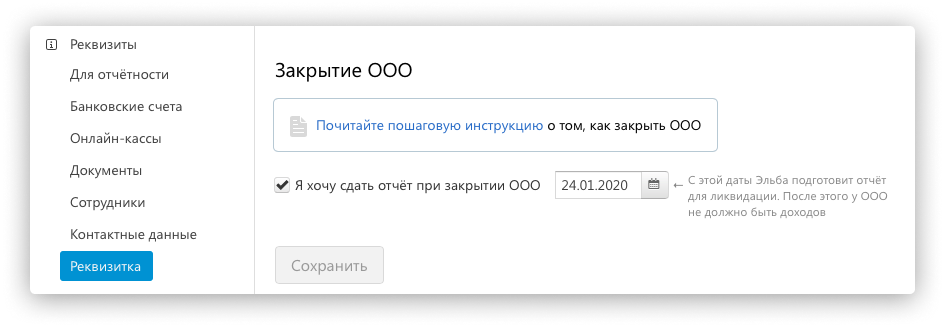

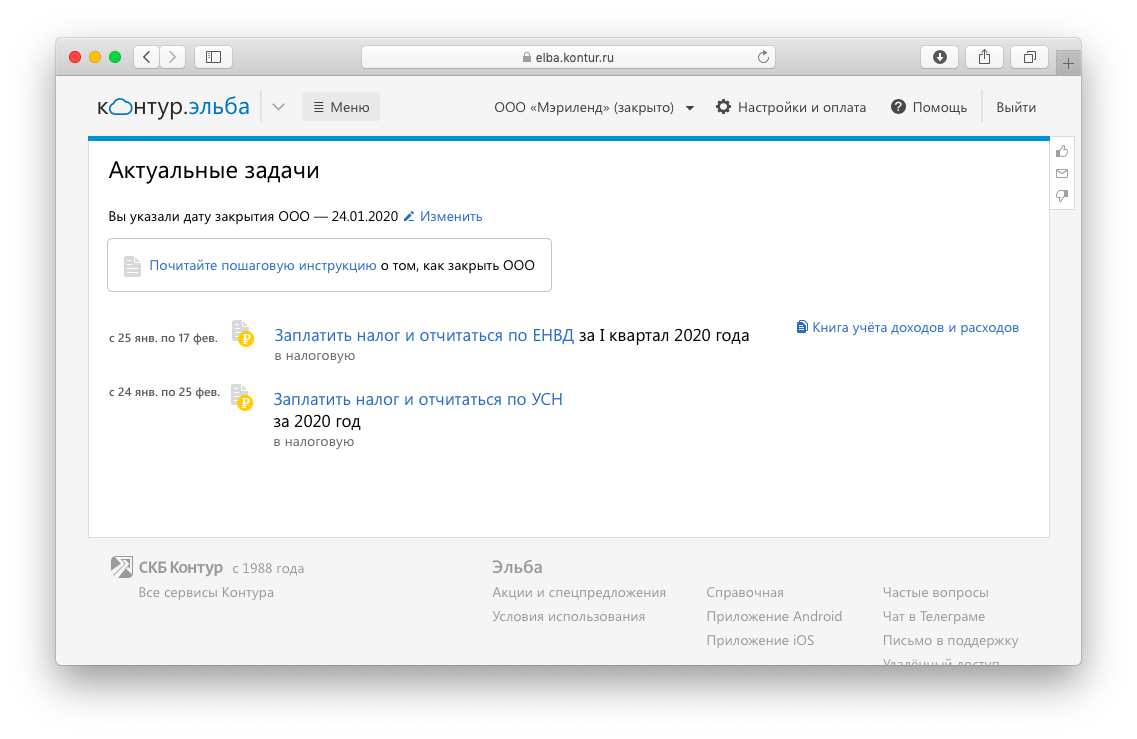

Как закрыть ООО в Эльбе

Эльба поможет сдать декларацию по УСН или ЕНВД с учётом даты ликвидации ООО.

В разделе «Реквизиты» пролистайте вниз до конца страницы. Поставьте галочку «Я хочу сдать отчёт при закрытии ООО». Укажите дату, когда вы закрыли организацию, — по листу записи госреестра, который вам выдали в налоговой.

Затем в разделе «Актуальные задачи» выполните задачи по отчётности. Они сформируются с учётом даты, когда вы закрыли ООО.

Статья актуальна на 21.01.2022

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур