Страхование заемщиков

При наступлении страхового события, оставшиеся после погашения кредита средства будут доступны вам и вашей семье для поддержания привычного образа жизни.

Как оформить программу

Проконсультируйтесь с менеджером при подаче заявки на кредит

Подробная информация об условиях программы страхования приведена в Памятке застрахованному лицу.

Оформите страховую программу

В анкете-заявлении на получение кредита подтвердите свое согласие на оформление страховой программы.

Больше информации

Страхователь / Застрахованный – Физические лица – заемщики Банка, возраст которых на момент начала срока страхования не менее 18 лет и не более 70 лет на дату окончания срока страхования

Выгодоприобретатель

По риску «Утрата трудоспособности» – Страхователь/ Застрахованный

По риску «Уход из жизни» – наследники Застрахованного

Не могут быть застрахованы лица, которые на момент подключения*:

- не достигли 18 лет на дату начала срока страхования и возраст которых более 70 лет на дату окончания срока страхования;

- являются инвалидами или имеют действующее направление на медико-социальную экспертизу;

- состоят на учете в наркологическом, психоневрологическом и туберкулезном диспансерах;

- находятся под следствием или в местах лишения свободы.

Страхование в рамках программа «Ваша защита» осуществляется ООО «Страховой компанией «Ренессанс –Жизнь».

*Перечень исключений по программе страхования зависит от заключаемого договора, подробная информация содержится в Правилах страхования.

- В случае наступления страхового события Застрахованному лицу или его представителям (наследникам) необходимо уведомить Банк ГПБ (АО) и АО «СОГАЗ» любым доступным способом в разумные сроки, с момента, когда стало известно о наступлении страхового события.

- Сообщить о наступлении события, обратившись в ближайшее отделение АО «СОГАЗ», заполнить заявление о наступлении события и предоставить документы, указанные в Программе страхования (Приложение №2 к Полису).

- В случае наступления страхового события Застрахованному лицу или его представителям (наследникам) необходимо уведомить Банк ГПБ (АО) и ООО «СК «Ренессанс Жизнь» любым доступным способом в разумные сроки, с момента, когда стало известно о наступлении страхового события.

- Сообщить о наступлении события, обратившись в ООО «СК «Ренессанс Жизнь», заполнить заявление о наступлении события и предоставить заявление на страховую выплату с документами, указанными в разделе 10 Полисных условий.

Дополнительные программы страхования, которые будут полезны заемщику при оформлении программы кредитования:

Страхование от потери работы – эффективный способ сохранить привычный образ жизни, сделать период поиска работы максимально комфортным и защитить семейный бюджет в случае недобровольной потери работы. Подробнее.

Медицина без границ + АнтиКорона – комплекс из двух программ, который позволяет получить качественное лечение критических заболеваний у лучших врачей в России и за рубежом и обеспечивает материальную поддержу при заболевании коронавирусом (COVID-19). Подробнее.

Мультисервис – это единый сервис для решения любых жизненных вопросов: бытовых, финансовых, юридических и медицинских. Подробнее.

Мы рады помочь вам

Наши специалисты помогут вам решить любой вопрос.

Просто позвоните нам.

Страховые компании

АО «СОГАЗ» страховую деятельность осуществляет на основании лицензии Банка России на осуществление добровольного личного страхования, кроме добровольного страхования жизни СЛ № 1208 от 05.08.2015 г.

Рейтинг надёжности ruAAA (А++) , по оценке рейтингового агентства «Эксперт РА».

ООО «СК «Ренессанс Жизнь» страховую деятельность осуществляет на основании лицензии Банка России на осуществление страхования жизни СЖ № 3972 от 11.05.2017 г., личного страхования СЛ № 3972 от 11.05.2017 г.

Рейтинг надёжности ruA+, по оценке рейтингового агентства «Эксперт РА».

Банк ГПБ (АО) выступает агентом данных страховых компаний.

Документы

Часто задаваемые вопросы

Зачем необходима программа страхования заемщиков?

Программа страхования позволит вам позаботиться о себе и близких людях на время погашения кредитных обязательств перед Банком. При наступлении страхового события, страховая компания погасит вашу задолженность, а оставшуюся сумму выплатит вам или вашим близким.

Какие риски предусматривает программа страхования?

Уход из жизни застрахованного лица (заёмщика) в результате несчастного случая.

Установление инвалидности I или II группы в результате несчастного случая и/ или болезни.

Подробное описание в Памятке Страхователю в разделе Документы.

Когда начинает действовать программа страхования?

Программа страхования действует с даты ее оформления. Срок страхования соответствует сроку кредита.

Кто является выгодоприобретателем по моему договору?

При возникновении страхового события, предусмотренного страховой программой, выгодоприобретателем на случай потери трудоспособности (инвалидности) является заемщик. В более серьезных случаях, связанных с уходом из жизни заемщика, выгодоприобретателем по договору являются его прямые наследники по закону.

После вступления в права наследования, которое обычно занимает не менее полугода, страховая выплата (как и долговые обязательства) делятся между наследниками.

Для назначения конкретного лица в качестве выгодоприобретателя по договору необходимо обратиться в страховую компанию.

Кто получит деньги при наступлении страхового события?

При наступлении страхового случая выплата будет произведена Застрахованному или наследникам Застрахованного в соответствии с действующим законодательством РФ.

Куда обращаться при наступлении страхового события?

При наступлении страхового события необходимо обратиться в страховую компанию.

При расторжении договора страхования, вернут ли мне деньги?

При расторжении договора страхования в течение 14 дней с даты его заключения возврат страховой премии будет произведен в полном объеме. По истечении 14 дней с даты заключения договора страхования возврат уплаченной премии не производится.

Сохраняя программу страхования заемщиков, вы остаётесь под финансовой защитой на время погашения кредитных обязательств.

Страховка по кредиту: зачем нужна и как избавиться

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. –>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

При оформлении любого кредитного продукта потенциальным заемщикам всегда предлагают оформить страховку по кредиту. Это дополнительная услуга, которая призвана защитить клиента на случай непредвиденных ситуаций. Если они наступают, страховая компания покрывает за человека кредит. Но это не такая простая услуга, в ней нужно обязательно разобраться.

- Обязательные виды страхования

- Зачем нужна страховка по кредиту

- Страхование жизни и здоровья

- Тарификация страхования жизни

- Страховка на случай потери работы

- Как избавиться от страховки по кредиту

- Делаем выводы нужно ли страхование

Многие банки, информация о которых представлена на Бробанк.ру предлагают заемщикам страховку по кредиту. Но большинство программ носят добровольный характер. Это значит, что от них можно отказаться. Многие заемщики об этом не знаю и покупают услуги, которые по сути им не нужны.

Обязательные виды страхования

Прежде чем рассматривать добровольные программы, изучим, какая страховка кредита будет обязательным условием оформления ссуды. На деле это всего две программы:

- при ипотеке. Речь о покупке полиса, защищающего имущество, которое будет служить залогом. Банк должен получить гарантии, поэтому без покупки дополнительной услуги оформление ипотеки невозможно;

- при автокредите. Многие банки указывают на обязательное приобретение полиса КАСКО с указанием в качестве выгодоприобретателя самого кредитора. Это тоже метод защиты заложенного имущества. Есть автокредиты и без КАСКО, но банки вправе требовать его обязательное наличие.

Только эти два варианта обязательные, все остальные банковские страховки носят добровольный характер. То есть сам заемщик решает, нужна ему защита или нет. Но многие менеджеры выставляют дело так, что без страхования ссуда якобы не оформляется. Это ложь, сказанная с целью выполнить план по продаже допуслуг.

Зачем нужна страховка по кредиту

Многие граждане изначально негативно настроены к этой услуге, считают ее вымогательством денег. Действительно, стоимость полиса может оказаться высокой. А чаще всего она включается в тело кредита, тем самым увеличивая переплату. Например, при получении суммы в 100 000 рублей, в договоре можно увидеть сумму кредита в 120 000. Просто эти 20 000 стоит полис, и на эти деньги будут начисляться проценты.

При оформлении ипотеки стоимость страховки всегда оплачивается отдельно, в тело кредита она не включается.

Если рассматривать, что дает страховка кредита, то это не пустая услуга. Она действительно может помочь в ситуации, когда возникнут сложности с оплатой. Основные виды продаваемых полисов — защиты жизни и здоровья и на случай потери работы. Если такой случай наступает, страховщик покрывает кредит. Встречается и страхование от невыплаты кредита, но обычно это касается крупных и ипотечных ссуд.

Так что, услуга не бесполезная. Да, на практике страховых случаев встречается мало, но каждый может столкнуться с такой ситуацией, этого не ожидая. Поэтому не всегда категорический отказ — это правильно. Лучше проанализировать ситуацию. Если кредит небольшой или короткий, можно отказаться. Но если ссуда небольшая или длительная, есть смысл задуматься о покупке полиса.

Страхование жизни и здоровья

Это самый распространенный вид страховых услуг, предлагаемых банками. Если вы берете кредит, ее обязательно вам предложат. А могут и не предложить, а просто включить в ссуду по умолчанию, но это уже другой вопрос.

Начнем с того, что каждый банк работает с определенными страховыми компаниями, поэтому единого эталона предоставления услуг нет. В зависимости от банка может отличаться список страховых случаев, порядок возмещения, размер страховых премий и выплат.

Изучая, что такое страховка по кредиту в части жизни и здоровья, рассмотрим предложение Сбербанка. Все остальные кредиторы предлагают примерно такие же условия. Страховые случаи:

- смерть заемщика;

- получение им инвалидности 1 и 2 группы;

- полная утрата трудоспособности;

- временная утрата трудоспособности.

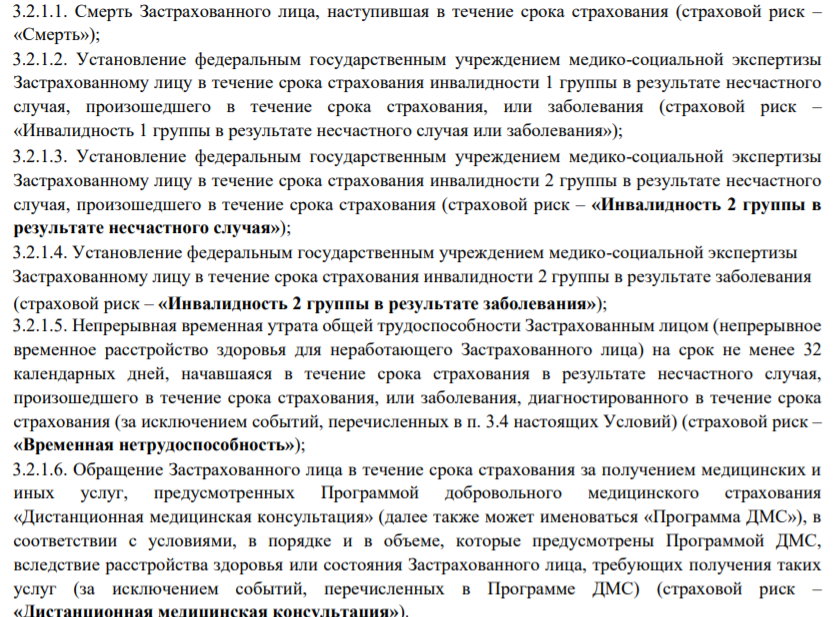

В описании продукта банки всегда поверхностно описывают возможные страховые случаи. Поэтому лучше сразу попросить менеджера дать вам прочесть документ самой страховой компании, где все будет прописано подробно. Например, в случае со Сбербанком страховые случаи полностью описаны так:

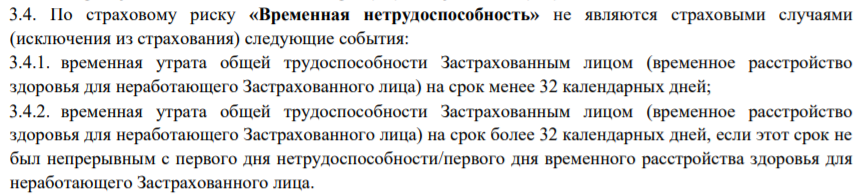

Термин “Временная нетрудоспособность” тоже не совсем понятен при прочтении, поэтому его описание также смотрите отдельно в договоре со страховщиком. Сбербанк говорит о следующем:

Тарификация страхования жизни

В каждом банке она может быть разной. Одни задирают плату, другие делают ее более менее приемлемой. По классической страховке, защищающей жизнь и здоровье клиента, Сбербанк устанавливает плату 2,4% в год от суммы кредита. С расширенным перечнем страховых случаев — 3,6% (чаще менеджеры подключают именно расширенный вариант).

Например, если вы берете в кредит 100 000 рублей на 5 лет, страховка по тарифу 3,6% в год обойдется в 18 000 рублей. Эта сумма включается в кредит, увеличивая ее сумму.

Сколько можно получить на примере Сбербанка:

- смерть заемщика, получение им инвалидности 1 группы, инвалидность 2 группы ввиду несчастного случая — 100% страховой суммы;

- получение инвалидности 2 группы по заболеванию — 50% от страховой суммы;

- временная нетрудоспособность. По 0,5% в день от страховой суммы, но не более 2 000 рублей в сутки. Причем считаются дни только после 32-го дня нахождения на больничном. Максимально выплата начисляется за 122 дня.

Банковская страховка кредита приводит к его значительному удорожанию, поэтому многие желают отказаться от этой услуги, что и понятно. Тарифы банков действительно высокие.

Страховка на случай потери работы

Многие банки предлагают заемщикам купить полиса, которые защитят в случае потери работы. Чаще всего они называются “от потери работы”, но многие клиенты трактуют название неверно. Они предполагают, что даже если просто уволятся сами, это будет являться страховым случаем. Но это не так.

В перечне страховых случаев указываются ситуации, при которых человек теряет работу по не зависящим от себя обстоятельствам. Стандартно указываются такие случаи. ведущие к потере места трудоустройства:

- ликвидация организации;

- заемщик попал под официальное сокращение;

- заемщик нуждается в переводе на другую должность по состоянию здоровья, но работодатель не может этого выполнить;

- работодатель намерен перевести работника трудиться в другую местность, но последнего это не устраивает;

- смена собственника организации;

- признание работника неспособным вести трудовую деятельность и пр.

Все страховые случаи должны подтверждаться документально, только так можно рассчитывать на получение компенсации.

Как избавиться от страховки по кредиту

Порой менеджеры буквально навязывают людям страховки, могут вводить в заблуждение, включать страховки в кредиты по умолчанию. Порой заемщики осознают ситуацию уже после подписания договора и понимают, что эта услуга им совершенно не нужна.

Центральный Банк, прекрасно понимая проблему навязывания страховок, ввел такое понятие, как период охлаждения. Человек, оформивший добровольное страхование, правомочен отказаться от полиса в течение 14 календарных дней с момента его покупки.

Учитывайте, что многие банки повышают ставки по договорам, к которым не подключена страховка.

Если вы изучили, что дает страхование кредита, и поняли, что оно вам не нужно, действуйте как можно быстрее, пока срок действия периода охлаждения не истек. Как отказаться от страховки и вернуть деньги:

- Нужно обратиться к страховой компании. Именно к ней, а не к банку, так как банк — только посредник. Лучше сначала позвонить страховщику по горячей линии и уточнить, как действовать.

- Посещение офиса, предоставление документов (договор страхования, документы об оплате, например, кредитный договора), написание заявления.

- Через 10 дней после получения заявления страховщик обязан перевести деньги за страховку на указанные клиентом реквизиты. Обратите внимание, что за дни пользования услугой плата будет вычтена.

Если офис страховой компании находится далеко, в другом городе, можно подать заявление и документы заказным письмом. Датой принятия заявления будет считаться дата, указанная на почтовом штемпеле.

Страховые компании обычно не чинят препятствий и возвращают клиентам деньги, так как за этим процессом пристально следит Центральный Банк. Ему же можно подавать жалобу, если что-то пошло не так.

Если период охлаждения закончился, возврат средств невозможен. Исключениями могут быть только какие-то отдельные условия банков и страховых компаний.

Делаем выводы нужно ли страхование

Это защита заемщика на случай непредвиденных ситуаций. Но только вам решать, нужен ли полис. Если понимаете, что нет, изначально уверенно говорите менеджеру, что услуга вам не нужна. Он будет уговаривать, рассказывать, что дает страховка при оформлении кредита, говорить о ее преимуществах. Тут дело ваше — поддаться на уговоры или проявить твердость.

Сам по себе отказ от допуслуги может повлиять на процентную ставку. Некоторые банки завышают ее в этом случае на несколько пунктов, так как несут повышенные риски, ссуда менее защищена. На вероятность одобрения отсутствие полиса практически не влияет. Если клиент положительный, ему и без этого дадут одобрение.

Банки прекрасно наживаются на предоставлении этой услуги, получают вознаграждения от страховщиков. Поэтому влияют на своих сотрудников, заставляя их продавать полиса.

Что необходимо знать о страховании кредита

Когда при оформлении кредита банк настойчиво предлагает заключить договор страхования, заемщики не выражают радости. Очень уж не хочется вдобавок к банковским процентам платить еще и взносы страховщику.

«Зачем лишние расходы? Все равно, случись что, денег не получишь…» – убеждены многие кредитополучатели. Между тем недоверие к страховке часто основано на непонимании сути этого финансового инструмента. Credits.ru проанализировали основные нюансы, связанные со страхованием различных займов.

Что страхуем добровольно, а что – принудительно?

Сама идея страхования подразумевает наличие определенных рисков, то есть опасностей и угроз, которые могут не в лучшую сторону изменить качество жизни. На протяжении многих лет во всем мире страховые компании эксплуатируют желание людей проконтролировать внешние угрозы и «в случае чего» хоть как-то компенсировать понесенные убытки. Но если тридцать-сорок лет назад больше всего боялись пожаров, транспортных катастроф и краж, то теперь в лидеры уверенно вырываются риски, связанные с кредитами.

Отчасти банки и страховщики занимаются «взаимным опылением»: страховщики предлагают полисы, выгодные для кредитных организаций и «отстегивают за PR», а банки подталкивают заемщиков покупать страховые услуги, временами попросту не оставляя выбора.

А законно ли это, в принципе? Давайте заглянем в соответствующие нормативные акты.

Немного терминологии

Договор страхования — соглашение между страховщиком и страхователем, согласно которому страхователь обязуется платить страховую премию в установленном договором виде, в определенные им сроки и размере, а также выполнять другие предусмотренные договором страхования обязательства.

Страховщик – юридическое лицо, созданное в соответствии с законодательством РФ для осуществления страховой деятельности, имеющее лицензию. Страховщик обязан при наступлении страхового случая выплатить указанному в договоре юридическому или физическому лицу страховое возмещение в соответствии с договором страхования.

Страхователь – юридическое и дееспособное физическое лицо, заключившее со страховщиком оговоры страхования и имеющие правомерные имущественные интересы, являющиеся объектами страхования.

Кредитное страхование – охватывает все виды рисков, связанных с кредитными отношениями. Участниками кредитных отношений могут являться банки, физические и юридические лица. В рамках кредитного страхования предусмотрено возмещение кредитору денежных средств в случае невыполнения заемщиком обязательств по выплате кредита и/или процентов по кредиту.

Ключевым моментом в отношении кредитного страхования является то, что оно является полностью добровольным. И по закону банки не имеют права требовать от заемщика заключить договор страхования именно в связи с оформлением кредита как такового.

Согласно Закону РФ N 4015 от 27 ноября 1992 г. «Об организации страхового дела в Российской Федерации» (см. статья 3, п.4), условия и порядок обязательного страхования могут быть определены исключительно федеральными нормативными актами о конкретных видах страхования.

Здесь необходимо сделать чрезвычайно важную оговорку. Банк, действительно, не имеет права заставлять вас страховать риск непогашения кредита. Особенно если речь идет о простом потребительском займе или товарном кредите. Однако, по гражданским нормам, риски, связанные с залоговым имуществом (ст. 343 ГК РФ), прежде всего квартирами и автомобилями, подлежат страхованию. Если вы желаете оформить ипотеку, или взять автокредит, или воспользоваться потребительским займом с залогом, то у банка «развязаны руки». Банки вовсю пользуются этим правом, поэтому при покупке недвижимости или машины готовьтесь покупать страховой полис.

Наличие страхового полиса – обязательное условие выдачи автокредита, ипотеки и потребительского займа с залогом.

Плюсы и минусы кредитного страхования

С «технической» точки зрения существуют два основных способа застраховать кредитные риски:

- Страхователем выступает сам банк, выгодоприобретателем по договору страхования становится заемщик;

- Страхователем выступает заемщик, который заключает со страховщиком договор в пользу банка.

Первый способ наиболее часто используется при страховании потребительских кредитов. Второй – при страховании ипотеки и автокредитов, кредитов на бизнес. Но что объединяет эти два способа – заемщик в любом случае платит за «банкет», то есть делает необходимые взносы на протяжении действия договора страхования, а банк в любом случае возвращает заемные средства (или большую их часть).

Что касается основных видов страхования, актуальных для банковского заемщика, то их всего четыре: страхование жизни и здоровья, титула, залогового имущества, потери работы. Каждый из них имеет свои особенности, плюсы и минусы.

- Страхование жизни и здоровья. Покупка такого полиса означает, что в случае смерти или тяжелого заболевания заемщика, приведшего к инвалидности и потере трудоспособности, страховая компания возьмет на себя выплату остатка долга перед банком. Плюсы: в выигрыше остаются не только банк и заемщик, но и (в самом печальном случае) наследники заемщика, так как долг, погашенный за счет страховки, не повиснет на их плечах. Не придется и расставаться с унаследованным имуществом.

Минусы: для оформления нередко требуется сдать анализы и пройти медосмотр – за свой счет и в свое личное время. Необходимо предоставить множество документов для подтверждения страхового случая (то есть события, которое обязывает страховщика произвести выплату). Так, если заемщик погиб или сильно пострадал в автоаварии, страховщики могут постараться доказать факт алкогольного опьянения, а в случае инфаркта – что заемщик намеренно скрыл хроническое заболевание; - Страхование залогового имущества (квартиры, машины, оборудования и т.п.).

Плюсы: самый «чистый» вид страхования, поскольку урегулирован законом. В случае утери или серьезной порчи имущества – самый серьезный риск что при ипотеке, что при автокредите – страховая компания покроет убытки или полностью выплатит оставшуюся часть долга (в зависимости от ситуации).

Минусы: те же, что и при страховании жизни и здоровья. Придется доказывать, что вы не нарочно устроили пожар, потоп или автоаварию. В ряде случаев, сумма страховой выплаты может оказаться недостаточной для полного возмещения ущерба; - Страхование титула – то есть страхование риска потери права собственности на недвижимость. Применяется только при ипотеке, в тех случаях, когда сделка признается недействительной или ваше право собственности отменяется по решению суда. Это может произойти, если будет установлена недееспособность продавца недвижимости в момент сделки, или нарушение прав других лиц (например, несовершеннолетних собственников), и т.п.

Плюсы: как бы ни повернулась судьба, вам не будет грозить вариант «без денег, без квартиры и с непогашенным кредитом». Выгодоприобретателем по этому виду страховки является не банк, а вы – заемщик.

Минусы: нужно покупать отдельный полис, а это – дополнительные расходы, что при ипотеке и так обременительно. При этом вероятность, что страховой случай наступит, очень низка; - Страхование от потери работы – такой полис дает право прекратить выплату кредита при потере фактической возможности трудиться.

Плюсы: в кризисные периоды, сопряженные с массовым банкротством компаний, особенно в секторе малого бизнеса, это выгодно и для банка, и для заемщика. При наступлении страхового случая, банк получит свои деньги, а заемщик в трудной жизненной ситуации избавится от риска общения с коллекторами или продажи имущества с торгов.

Минусы: как раз в те периоды, когда риски утратить работу из-за разорения компании велики, страховщики не очень-то охотно предлагают подобный продукт. Кроме того, страховым случаем признается только официальная ликвидация или банкротство компании-работодателя. «Просто увольнение» или потеря трудоспособности по этому виду полиса не признаются.

Как оптимизировать страховку

Самое главное – выбрать правильного кредитора, который либо предложит большой список аккредитованных страховщиков, либо вообще не будет загонять в «прокрустово ложе» и позволит самостоятельно определить страховую компанию.

По закону заемщик вправе предложить банку «свою» страховую компанию, то есть ту, где он сам хотел бы застраховаться – независимо от наличия ее в списке банка.

Второй важный момент – до того, как подписать договор страхования, тщательно проанализируйте его (желательно с помощью юриста), убедитесь, что вам понятны все пункты (особенно те, где говорится о страховом случае – здесь у вас со страховщиком не должно быть никаких расхождений в толковании).

Не помешает также заранее проконсультироваться по всем видам документов и справок, которые необходимо будет предоставить в случае наступления страхового случая («чтобы потом не бегать в поисках», как говаривал популярный киноперсонаж).

Обратите особое внимание на пункты, где оговариваются условия и варианты защиты от необходимости немедленной выплаты суммы кредита.

Наконец, потратьте несколько часов личного времени на сравнение предложений страховщиков и подсчеты. Конечно, разброс базовых цен на страховые услуги не столь велик, как хотелось бы.

Например, средняя стоимость всех требуемых видов страхования по ипотеке составляет около 1,32% от суммы остатка долга по ипотечному кредиту (в 1-й год от полной суммы кредита), увеличенной на 10%. Но выбрать самое выгодное из предложенного и даже сэкономить вполне реально (особенно если вы оформляете несколько полисов): можете рассчитывать на скидку и дополнительные бонусы. Конкуренция между страховыми компаниями принуждает их искать способы предлагать выгодные и доступные условия. У каждого страховщика свои «плюшки» для хороших клиентов.

Таким образом, страховать кредитные риски не только можно и нужно, но и во многих случаях – действительно выгодно и полезно. К тому же, сняв с себя хотя бы частично груз ответственности за обслуживание долга на протяжении нескольких лет, вы будете спокойнее спать по ночам.

Страхование при потребительском кредитовании

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Информация Минфина России от 4 мая 2018 г. “По вопросу заключения и расторжения договоров страхования, оформляемых при заключении договоров потребительского кредита (займа)”

Обзор документа

Информация Минфина России от 4 мая 2018 г. “По вопросу заключения и расторжения договоров страхования, оформляемых при заключении договоров потребительского кредита (займа)”

В связи с поступающими обращениями граждан по вопросам заключения и расторжения договоров страхования, оформляемых при заключении договоров потребительского кредита (займа), Минфин России полагает необходимым отметить следующее.

При получении потребительского кредита банк может предлагать заемщику заключить следующие договоры страхования:

– договор страхования жизни и (или) здоровья заемщика;

– договор страхования заложенного имущества от рисков утраты и повреждения;

– договор страхования иного страхового интереса заемщика.

Страхование рассматривается банком как один из способов обеспечения возврата денежных средств по кредиту, поскольку при наступлении определенного в договоре страхового случая задолженность заемщика по кредиту погашается за счет страховой выплаты, осуществляемой страховой организацией в пределах определенной в договоре страхования страховой суммы.

Вместе с тем в соответствии с положениями статьи 935 Гражданского кодекса Российской Федерации (далее – ГК РФ) в случаях, когда обязанность страхования не вытекает из закона, а основана на договоре, такое страхование не является обязательным.

Федеральным законом от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» (далее – Федеральный закон № 353-ФЗ), которым регулируются отношения, возникающие в связи с предоставлением потребительского кредита (займа) физическому лицу, соответствующая обязанность не установлена.

В соответствии с пунктом 1 статьи 421 ГК РФ граждане и юридические лица свободны в заключении договора. Понуждение к заключению договора не допускается, за исключением случаев, когда обязанность заключить договор предусмотрена ГК РФ, законом или добровольно принятым обязательством.

При заключении договора потребительского кредита кредитная организация и заемщик могут прийти к соглашению о включении в индивидуальные условия договора потребительского кредита положений о необходимости заключения договора страхования.

В соответствии с частью 18 статьи 5 Федерального закона № 353-ФЗ условия об обязанности заемщика заключить другие договоры либо пользоваться услугами кредитора или третьих лиц за плату в целях заключения договора потребительского кредита (займа) или его исполнения включаются в индивидуальные условия договора потребительского кредита (займа) только при условии, что заемщик выразил в письменной форме свое согласие на заключение такого договора и (или) на оказание такой услуги в заявлении о предоставлении потребительского кредита (займа).

Указанное письменное согласие заемщика подразумевает, что заключение договора страхования осуществляется им на добровольных началах, то есть своей волей и в своем интересе.

Кредитор в заявлении о предоставлении потребительского кредита (займа) обязан указать стоимость предлагаемой за отдельную плату дополнительной услуги и должен обеспечить возможность заемщику согласиться или отказаться от оказания ему за отдельную плату такой дополнительной услуги, в том числе посредством заключения иных договоров, которые заемщик обязан заключить в связи с договором потребительского кредита (займа).

Кредитор обязан предоставить заемщику потребительский кредит (заем) на тех же условиях (сумма, срок возврата потребительского кредита (займа) и процентная ставка) в случае, если заемщик самостоятельно застраховал свою жизнь, здоровье или иной страховой интерес в пользу кредитора у страховщика, соответствующего критериям, установленным кредитором в соответствии с требованиями законодательства Российской Федерации. Если федеральным законом не предусмотрено обязательное заключение заемщиком договора страхования, кредитор обязан предложить заемщику альтернативный вариант потребительского кредита (займа) на сопоставимых (сумма и срок возврата потребительского кредита (займа) условиях потребительского кредита (займа) без обязательного заключения договора страхования.

(Примечание: Федеральным законом от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)» предусмотрена обязанность страхования имущества, заложенного по договору об ипотеке. Договор страхования имущества, заложенного по договору об ипотеке, должен быть заключен в пользу залогодержателя (выгодоприобретателя), если иное не оговорено в договоре об ипотеке или в договоре, влекущем возникновение ипотеки в силу закона, либо в закладной)

Предлагаемые кредитной организацией при предоставлении потребительского кредита (займа) к заключению договоры страхования являются добровольными.

Согласно пункту 3 статьи 3 Закона Российской Федерации от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации» (далее – Закон № 4015-1) добровольное страхование осуществляется на основании договора страхования и правил страхования, определяющих общие условия и порядок его осуществления. Правила страхования принимаются и утверждаются страховщиком или объединением страховщиков самостоятельно в соответствии с ГК РФ, Законом № 4015-1 и федеральными законами и содержат положения о субъектах страхования, об объектах страхования, о страховых случаях, о страховых рисках, о порядке определения страховой суммы, страхового тарифа, страховой премии (страховых взносов), о порядке заключения, исполнения и прекращения договоров страхования, о правах и об обязанностях сторон, об определении размера убытков или ущерба, о порядке определения страховой выплаты, о сроке осуществления страховой выплаты, а также исчерпывающий перечень оснований отказа в страховой выплате и иные положения.

Таким образом, заемщик вправе отказаться от заключения договора кредитования и (или) договора страхования, если не согласен с установленными условиями договора, либо самостоятельно выбрать страховую организацию и заключить с ней договор страхования на приемлемых для себя условиях. При этом в случае отказа заемщика от заключения договора страхования (как договора страхования жизни и (или) здоровья заемщика, так и договора страхования заложенного имущества) кредитор обязан предложить заемщику альтернативный вариант потребительского кредита (займа) на сопоставимых (сумма и срок возврата потребительского кредита (займа)) условиях потребительского кредита (займа).

Принимая решение о заключении договора страхования (или о присоединении к коллективному договору страхования заемщиков), необходимо внимательно изучить договор страхования и (или) условия страхования, в том числе обратив особенное внимание на следующее:

– кто является страхователем по договору страхования (заемщик или банк);

– кто является выгодоприобретателем по договору страхования (банк, заемщик (и его наследники, если заключается договор страхования жизни), или и банк и заемщик (и его наследники, если заключается договор страхования жизни));

– какие случаи признаются страховыми;

– какие имеются основания для отказа страховой организации в страховой выплате;

– каков размер и (или) способ определения страховой суммы;

– каков размер и порядок уплаты страховой премии, в том числе подлежит ли она включению в общий размер задолженности по кредиту;

– положения о прекращении и отказе от договора страхования.

Важно, чтобы в договоре страхования заемщик либо его наследники были также указаны в качестве выгодоприобретателей. По такому договору в случае, если размер страховой суммы не зависит от остатка задолженности по кредиту, заемщик или его наследники при наступлении страхового случая будут иметь право на получение части страховой выплаты, оставшейся после удовлетворения требований кредитора. По такому договору заемщик или его наследники также могут получить страховую выплату при наступлении страхового случая, когда кредит погашен заемщиком досрочно.

Если размер страховой суммы зависит от остатка задолженности заемщика по кредиту на дату наступления страхового случая, то за счет страховой выплаты погашается задолженность заемщика перед банком при наступлении страхового случая. После исполнения заемщиком обязательств перед банком и соответствующего исчерпания размера страховой суммы страховая выплата не производится.

Таким образом, заемщику при заключении договора потребительского кредита и договоров страхования, если они предлагаются к заключению кредитором, необходимо внимательно ознакомиться с условиями указанных договоров и понимать их основные положения.

В случае заключения договора страхования на предложенных банком условиях страхователь (заемщик) имеет право отказаться от договора страхования в течение 14 календарных дней со дня его заключения при отсутствии в данном периоде событий, имеющих признаки страхового случая.

Для отказа от договора добровольного страхования необходимо направить соответствующее письменное заявление в страховую организацию, указанную в договоре страхования.

При отказе от договора добровольного страхования в течение 14 календарных дней со дня его заключения уплаченная страховая премия возвращается страхователю в срок, не превышающий 10 рабочих дней со дня получения письменного заявления страхователя об отказе от договора добровольного страхования. При этом страховщик вправе удержать часть уплаченной страхователем страховой премии пропорционально сроку действия договора страхования, прошедшему с даты начала действия страхования до даты прекращения действия договора добровольного страхования.

По истечении 14 календарных дней со дня заключения договора заемщик (страхователь) также может отказаться от договора страхования, однако в этом случае уплаченная страховая премия возврату не подлежит, если договором страхования не предусмотрено иное.

Договор страхования также может быть прекращен до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. К таким обстоятельствам, в частности, относится гибель застрахованного имущества по причинам иным, чем наступление страхового случая. Применительно к договорам страхования жизни и здоровья указанными обстоятельствами может быть, в частности наступление смерти застрахованного лица или установление ему инвалидности в результате событий, не предусмотренных договором страхования в качестве страхового случая.

В соответствии с пунктом 1 статьи 450 ГК РФ изменение и расторжение договора возможны по соглашению сторон.

Согласно пункту 3 статьи 451 ГК РФ при расторжении договора вследствие существенно изменившихся обстоятельств суд по требованию любой из сторон определяет последствия расторжения договора, исходя из необходимости справедливого распределения между сторонами расходов, понесенных ими в связи с исполнением этого договора.

Порядок прекращения договоров страхования также определен в правилах страхования, являющихся приложением к договору страхования.

В соответствии с пунктом 3 статьи 943 ГК РФ при заключении договора страхования страхователь и страховщик могут договориться об изменении или исключении отдельных положений правил страхования и о дополнении правил.

Отмечаем, что банк может предлагать заемщику присоединиться к заключенному банком со страховой организацией коллективному договору страхования заемщиков (в частности, на случай смерти, несчастного случая и/или болезни, потери работы).

К указанным коллективным договорам страхования заемщиков правило о возможности возврата заемщику уплаченной им страховой премии при отказе от договора страхования в течение 14 календарных дней со дня его заключения не применяется, поскольку в указанных случаях страхователем по договору страхования является банк, а не заемщик. Заемщик является застрахованным по такому договору страхования и не имеет права на его расторжение.

В соответствии с положениями статьи 934 ГК РФ договор личного страхования в пользу лица, не являющегося застрахованным лицом, в том числе в пользу не являющегося застрахованным лицом страхователя, может быть заключен лишь с письменного согласия застрахованного лица.

Отмечаем, что на отношения, возникающие между заемщиком и кредитной организацией при заключении договора потребительского кредита (займа), распространяется действие Закона Российской Федерации от 07.02.1992 № 2300-1 «О защите прав потребителей» (далее – Закон № 2300-1).

В соответствии с пунктом 2 статьи 16 Закона № 2300-1 запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

По вопросам навязывания кредитными организациями заключения договоров страхования при оформлении потребительского кредита необходимо направлять соответствующие обращения в Центральный банк Российской Федерации, осуществляющий надзор за деятельностью кредитных организаций, банковских групп и некредитных финансовых организаций и расположенный по адресу: 107016, г. Москва, ул. Неглинная, д. 12, а также в Федеральную службу по надзору в сфере защиты прав потребителей и благополучия человека (Роспотребнадзор), осуществляющую федеральный государственный надзор за соблюдением законов и иных нормативных правовых актов Российской Федерации, регулирующих отношения в области защиты прав потребителей, и расположенную по адресу: 127994, г. Москва, Вадковский пер., д. 18, стр. 5 и 7.

В соответствии с пунктом 1 статьи 10 Закона № 2300-1 изготовитель (исполнитель, продавец) обязан своевременно предоставлять потребителю необходимую и достоверную информацию о товарах (работах, услугах), обеспечивающую возможность их правильного выбора.

При этом согласно пункту 2 статьи 10 Закона № 2300-1 информация о товарах (работах, услугах) в обязательном порядке должна содержать, в том числе цену в рублях и условия приобретения товаров (работ, услуг), в том числе при оплате товаров (работ, услуг) через определенное время после их передачи (выполнения, оказания) потребителю, полную сумму, подлежащую выплате потребителем, и график погашения этой суммы.

В соответствии с пунктом 1 статьи 12 Закона № 2300-1, если потребителю не предоставлена возможность незамедлительно получить при заключении договора информацию о товаре (работе, услуге), он вправе потребовать от продавца (исполнителя) возмещения убытков, причиненных необоснованным уклонением от заключения договора, а если договор заключен, в разумный срок отказаться от его исполнения и потребовать возврата уплаченной за товар суммы и возмещения других убытков.

Так, в частности, если при заключении договора потребительского кредита (займа) заемщику предлагается заключить договор страхования или присоединиться к коллективному договору страхования, в котором размер уплачиваемой заемщиком денежной суммы не указан или указан не в рублях (например, в процентах от суммы кредита), заемщик вправе потребовать возврата уплаченной суммы.

В соответствии с пунктом 1 статьи 17 Закона № 2300-1 защита прав потребителей осуществляется судом.

Обзор документа

Даны разъяснения по вопросам заключения и расторжения договоров страхования, оформляемых при получении потребительского кредита (займа).

Банк может предлагать заемщику заключить договор страхования жизни и (или) здоровья заемщика; договор страхования заложенного имущества от рисков утраты и повреждения; договор страхования иного страхового интереса заемщика.

Если обязанность страхования не вытекает из закона, а основана на договоре, то такое страхование не является обязательным.

При заключении договора потребительского кредита кредитная организация и заемщик могут прийти к соглашению о включении в индивидуальные условия договора положений о необходимости заключения договора страхования.

Важно получение письменного согласия заемщика. Оно отражается в заявлении о предоставлении потребительского кредита (займа).

Кредитор в заявлении обязан указать стоимость предлагаемой за отдельную плату дополнительной услуги.

Заемщик вправе отказаться от заключения договора кредитования и (или) страхования, если не согласен с условиями, либо самостоятельно выбрать страховую организацию и заключить с ней договор на приемлемых для себя условиях.

В случае отказа заемщика от заключения договора страхования кредитор обязан предложить альтернативный вариант потребительского кредита (займа) на сопоставимых условиях.

Отмечено, на какие условия договора страхования необходимо обратить внимание в первую очередь.

Разъяснен порядок отказа от договора страхования и возврата уплаченных сумм.

Банк может предлагать заемщику присоединиться к заключенному банком со страховой организацией коллективному договору страхования заемщиков (в частности, на случай смерти, несчастного случая и/или болезни, потери работы). Заемщик является застрахованным по такому договору и не имеет права на его расторжение.

Если при заключении договора потребительского кредита (займа) заемщику предлагается заключить договор страхования или присоединиться к коллективному договору, в котором размер уплачиваемой денежной суммы не указан или прописан не в рублях (например, в процентах от суммы кредита), то заемщик вправе потребовать возврата уплаченной суммы.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Страхование жизни и здоровья

В соответствии с Правилами страхования, в продуктах Добровольного страхования жизни и здоровья заемщиков (ДСЖ) коронавирус COVID-19 не является исключением для признания событий страховыми, в том числе если: клиент заболел в зоне эпидемии; на территории нахождения клиента введен режим чрезвычайной ситуации.

Выплаты до 100% от первоначальной суммы кредита

Вы сохраните финансовое благополучие в трудный период

Удобно получать выплаты

В зависимости от случая, выплатим деньги в счет погашения кредита или на ваш счет

Помощь и поддержка 24/7

Обращайтесь в любое время из любой точки мира. Мы всегда поможем.

Программы страхования

Выберите подходящий продукт

Стоимость в год указана в процентах от суммы кредита

Как получить выплату при наступлении страхового случая

Документы

Где подключиться к программе страхования

В СберБанк Онлайн

В офисе банка

* Программы в будущем будут доступны во всех онлайн-каналах.

** При подключении двух и более программ цена каждой последующей страховки дешевле.

Добровольное страхование жизни и здоровья

Расширенное покрытие предоставляется всем клиентам, в случае если клиент не относится к категории базового или специального страхового покрытия

Категория для Расширенного покрытия: женщины и мужчины в возрасте от с 18 до 70 лет, на дату подписания заявления на страхование, которые не относятся к категориям Базового или Специального покрытия.

Дата начала страхования

Смерть, инвалидность I и II группы

Категория: люди младше 18 или старше 70 лет; люди, у которых до подписания заявления имелись или имеются заболевания: ишемическая болезнь сердца (инфаркт миокарда, стенокардия), инсульт, онкологические заболевания, цирроз печени.

Дата начала страхования

Смерть от несчастного случая

Категория: люди, признанные на дату подписания заявления инвалидами I, II или III группы, или те, у которых есть действующее направление на медико-социальную экспертизу и которые не относятся к категориям Базового покрытия

Дата начала страхования

Смерть от несчастного случая или болезни

Добровольное страхование жизни, здоровья и в связи с недобровольной потерей работы

Расширенное покрытие предоставляется всем клиентам, в случае если клиент не относится к категории базового или специального страхового покрытия

Категория: женщины с 18 до 55 лет, мужчины с 18 до 60 лет, на дату окончания срока страхования, а также те, кто не относится к категориям Базового 1, 2 или Специального покрытия.

Смерть, инвалидность I и II группы

Дожитие застрахованного лица до наступления события (недобровольная потеря работы)

Базовое покрытие 1

Категория:

Лица, возраст которых составляет на дату подписания настоящего Заявления менее 18 (восемнадцати) лет или на дату окончания Срока страхования – более 55 (пятидесяти пяти) полных лет для женщин и 60 (шестидесяти) полных лет для мужчин; люди, у которых до подписания заявления имелись или имеются заболевания: ишемическая болезнь сердца (инфаркт миокарда, стенокардия), инсульт, онкологические заболевания, цирроз печени.

Смерть от несчастного случая

Дожитие застрахованного лица до наступления события (недобровольная потеря работы)

Базовое покрытие 2

Категория:

Лица, возраст которых составляет на дату подписания настоящего Заявления менее 18 (восемнадцати) лет или на дату окончания Срока страхования – более 55 (пятидесяти пяти) полных лет для женщин и 60 (шестидесяти) полных лет для мужчин; люди без действующего трудового договора с работодателем; люди, работающие на основании договора гражданско-правового характера; люди, не работающие по состоянию здоровья; люди, работающие не на условиях полной рабочей недели, полного рабочего дня; сезонные рабочие; индивидуальные предприниматели; гражданские служащие; военнослужащие; служащие, проходящие службу по контракту; сотрудники ОВД и полиции; люди, которым назначена трудовая/ страховая пенсия по старости — в том числе досрочно, а также пенсия, предусмотренная п. 2 ст. 32 Закона «О занятости населения в РФ»; люди, обладающие информацией о (возможном) предстоящем расторжении трудового договора.

Смерть, инвалидность I и II группы

Для лиц, относящихся одновременно и к Категории Базового покрытия 1, и к категории Базового покрытия 2 действует только риск: «Смерть в результате несчастного случая».

Категория: люди, признанные на дату подписания заявления инвалидами I , II или III группы, или те, у которых есть действующее направление на медико-социальную экспертизу и не относящиеся к категориям базового покрытия I,II

Смерть в результате несчастного случая или заболевания

Дожитие застрахованного лица до наступления события (недобровольная потеря работы)

Добровольное страхование жизни, здоровья и на случай первичного диагностирования критического заболевания

Расширенное покрытие предоставляется всем клиентам, в случае если клиент не относится к категории базового или специального страхового покрытия

Категория для Расширенного покрытия: женщины и мужчины в возрасте от с 18 до 70 лет, на дату подписания заявления на страхование, которые не относятся к категориям Базового или Специального покрытия.

Смерть, инвалидность I и II группы

Первичное диагностирование критического заболевания

Специальное покрытие

Категория: люди, признанные на дату подписания заявления инвалидами I , II или III группы, или те, у которых есть действующее направление на медико-социальную экспертизу и которые не относятся к категории Базового покрытия

Смерть в результате несчастного случая или заболевания

Базовое покрытие

Категория: люди младше 18 или старше 70 лет на дату подписания заявления на страхование; люди, у которых до подписания заявления имелись или имеются заболевания: ишемическая болезнь сердца (инфаркт миокарда, стенокардия), инсульт, онкологические заболевания, цирроз печени.

Смерть от несчастного случая

Какие выплаты и в каких случаях я получу?

Выплаты будут направлены на погашение кредита, а остаток средств на ваш банковский счёт. При этом в случае длительного больничного компенсация придёт только на ваш счёт.

При длительном больничном вы получите компенсацию до 244 000 рублей. Выплаты начисляются с 32-го дня больничного. Максимальный срок оплаты — 122 календарных дня нетрудоспособности включительно. Сумма компенсации в день — 0,5% от первоначальной суммы кредита, но не более 2000 рублей. При наступлении инвалидности I или II группы вследствие несчастного случая, выплата составит 100% от первоначальной суммы кредита. Если инвалидность наступила по причине заболевания, то для I группы выплата 100% от суммы кредита. При инвалидности II группы — 50%. При уходе из жизни выплата составит 100% от первоначальной суммы кредита.

В случае если подключена программа с критическими заболеваниями. При первичном диагностировании критического заболевания (инфаркт, инсульт, онкология). Выплата составит 50% от первоначальной суммы кредита. В случае если подключена программа с недобровольной потерей работы. При недобровольной потере работы Вы получите компенсацию до 244 000 рублей. Выплата начисляется с 32-го дня отсутствия занятости — максимально 122 дня без работы. Сумма выплаты в день: 1/30 первоначального ежемесячного платежа по кредиту умножается на 115%, но не более 2000 рублей.

Какие есть возрастные ограничения при принятии на страхование?

Ограничения зависят от приобретаемого продукта.

| Программа Страхования | Возраст | Страховые риски |

| ДСЖ | более 70 лет на момент подписания заявления | Уход из жизни в результате несчастного случая |

| ДСЖ с КЗ | более 65 лет на момент подписания заявления | |

| ДСЖ с НПР | Женщины: более 55 лет на момент окончания срока страхования Мужчины: более 60 лет на момент окончания срока страхования | Уход из жизни в результате несчастного случая Недобровольная потеря работы (Дожитие застрахованного лица до наступления события) |

Кто является страховщиком по Программе страхования?

По данной Программе страховщиком является наша дочерняя компания ООО «Сбербанк страхование жизни». Данная компания имеет наивысший рейтинг надежности среди страховщиков на рынке.

Я уже являюсь инвалидом 1,2,3 группы

Если на момент подписания заявления у клиента уже есть группа по инвалидности, страхование будет осуществлено по риску: Уход из жизни по любой причине.

У меня было диагностировано заболевание.

Если на момент подписания заявления у клиенту уже есть диагностированные заболевания: ишемическая болезнь сердца (стенокардия, инфаркт миокарда)∙инсульт, онкологические заболевания, цирроз печени, страхование будет осуществлено по риску: Уход из жизни в результате несчастного случая.

Когда начинает действовать защита?

По всем рискам с даты оплаты, по рискам Недобровольная потеря работы и Временная нетрудоспособность – страхование начинает действовать на 61-ый день с даты Заявления на участие в программе, а по риску Первичное диагностирование критического заболевания – на 91-ый день с даты Заявления на участие в программе.

Как долго действует защита?

Защита действует в течение всего срока вашего кредита, даже если вы погасили его досрочно. Например, если вы уже закрыли кредит, но оказались на долгом больничном, вам все равно будут приходить выплаты.

Как мне воспользоваться страховкой?

При возникновении страхового события, необходимо позвонить по номеру 900 и сообщить о случившимся, далее Вас проконсультируют наши сотрудники.

Через сколько мне выплатят при наступлении страхового случая?

Стандартный срок выплаты 10 рабочих дней после сдачи необходимых документов для принятия окончательного решения.

Какие документы мне необходимо собрать при наступлении страхового события?

Пакет документов зависит от произошедшего события. Позвоните на горячую линию 900 и вас проконсультируют или вы можете ознакомиться со списком необходимых документов самостоятельно в онлайн-помощнике на сайте страховой компании

Каковы гарантии выплат?

Цель программы – сделать максимально комфортным погашение кредита заемщика, который попал в не простую ситуацию, именно поэтому основной задачей является скорость выплат.

Это обязательно?

Финансовая защита – это прежде всего гарантия выплат. Клиенты самостоятельно принимают решение о подключении Программы. Большинству клиентов важно быть уверенными, что обязательства будут закрыты и не перейдут на близких, именно поэтому они подключают данную услугу.

Очень Дорого оформлять программу

Важно обратить внимание на то, что выплата по кредиту будет ежемесячная, при этом при подключении программы платеж увеличивается незначительно. У большинства клиентов одной из важных ценностей является сохранение своего благополучия, именно поэтому клиентам комфортно оплачивать чуть больше сразу, чем экстренно искать крупные суммы. В случае возникновения тяжелой жизненной ситуации – сумма компенсаций по страховой программе значительно превысит плату за неё. Сохраните своё благополучие – подумайте о будущем сейчас.

Не думаю, что со мной что-то произойдет

На будущее влияем не только мы, но и компании, в которых мы работаем, и экономическая ситуация в мире, и множество других вещей. К сожалению, невозможно быть уверенными в каждом факторе. Страховка — это дополнительный вклад в стабильность будущего. Как минимум, с ней вы сможете действовать смелее: например, спокойно найти новую работу или поправить здоровье.

Как можно вернуть плату за страхование?

Участие в Программе страхования может быть прекращено досрочно на основании письменного заявления, предоставленного в подразделение Банка при личном обращении застрахованного лица. При этом возврат денежных средств в размере 100% от суммы платы за участие в Программе страхования производится Банком в следующих случаях:

√ подачи заявления в течение 14 календарных дней с даты внесения/списания платы за участие в Программе страхования;

√ подачи заявления по истечении 14 календарных дней с даты внесения/списания платы за участие в Программе страхования, в случае, если договор страхования в отношении такого лица не был заключен.

Если заявление о досрочном прекращении участия в Программе страхования подается в Банк после истечения 14 календарных дней с даты внесения/списания платы за участие в Программе страхования и если при этом договор страхования в отношении такого лица заключен, то плата за участие возврату не подлежит.

Информация по вопросу заключения и расторжения договоров страхования, оформляемых при заключении договоров потребительского кредита (займа) Поделиться в социальных сетях

В связи с поступающими обращениями граждан по вопросам заключения и расторжения договоров страхования, оформляемых при заключении договоров потребительского кредита (займа), Минфин России полагает необходимым отметить следующее.

При получении потребительского кредита банк может предлагать заемщику заключить следующие договоры страхования:

– договор страхования жизни и (или) здоровья заемщика;

– договор страхования заложенного имущества от рисков утраты и повреждения;

– договор страхования иного страхового интереса заемщика.

Страхование рассматривается банком как один из способов обеспечения возврата денежных средств по кредиту, поскольку при наступлении определенного в договоре страхового случая задолженность заемщика по кредиту погашается за счет страховой выплаты, осуществляемой страховой организацией в пределах определенной в договоре страхования страховой суммы.

Вместе с тем в соответствии с положениями статьи 935 Гражданского кодекса Российской Федерации (далее – ГК РФ) в случаях, когда обязанность страхования не вытекает из закона, а основана на договоре, такое страхование не является обязательным.

Федеральным законом от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» (далее – Федеральный закон № 353-ФЗ), которым регулируются отношения, возникающие в связи с предоставлением потребительского кредита (займа) физическому лицу, соответствующая обязанность не установлена.

В соответствии с пунктом 1 статьи 421 ГК РФ граждане и юридические лица свободны в заключении договора. Понуждение к заключению договора не допускается, за исключением случаев, когда обязанность заключить договор предусмотрена ГК РФ, законом или добровольно принятым обязательством .

При заключении договора потребительского кредита кредитная организация и заемщик могут прийти к соглашению о включении в индивидуальные условия договора потребительского кредита положений о необходимости заключения договора страхования.

В соответствии с частью 18 статьи 5 Федерального закона № 353-ФЗ условия об обязанности заемщика заключить другие договоры либо пользоваться услугами кредитора или третьих лиц за плату в целях заключения договора потребительского кредита (займа) или его исполнения включаются в индивидуальные условия договора потребительского кредита (займа) только при условии, что заемщик выразил в письменной форме свое согласие на заключение такого договора и (или) на оказание такой услуги в заявлении о предоставлении потребительского кредита (займа).

Указанное письменное согласие заемщика подразумевает, что заключение договора страхования осуществляется им на добровольных началах, то есть своей волей и в своем интересе.

Кредитор в заявлении о предоставлении потребительского кредита (займа) обязан указать стоимость предлагаемой за отдельную плату дополнительной услуги и должен обеспечить возможность заемщику согласиться или отказаться от оказания ему за отдельную плату такой дополнительной услуги, в том числе посредством заключения иных договоров, которые заемщик обязан заключить в связи с договором потребительского кредита (займа).

Кредитор обязан предоставить заемщику потребительский кредит (заем) на тех же условиях (сумма, срок возврата потребительского кредита (займа) и процентная ставка) в случае, если заемщик самостоятельно застраховал свою жизнь, здоровье или иной страховой интерес в пользу кредитора у страховщика, соответствующего критериям, установленным кредитором в соответствии с требованиями законодательства Российской Федерации. Если федеральным законом не предусмотрено обязательное заключение заемщиком договора страхования, кредитор обязан предложить заемщику альтернативный вариант потребительского кредита (займа) на сопоставимых (сумма и срок возврата потребительского кредита (займа) условиях потребительского кредита (займа) без обязательного заключения договора страхования.

(Примечание: Федеральным законом от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)» предусмотрена обязанность страхования имущества, заложенного по договору об ипотеке. Договор страхования имущества, заложенного по договору об ипотеке, должен быть заключен в пользу залогодержателя (выгодоприобретателя), если иное не оговорено в договоре об ипотеке или в договоре, влекущем возникновение ипотеки в силу закона, либо в закладной)

Предлагаемые кредитной организацией при предоставлении потребительского кредита (займа) к заключению договоры страхования являются добровольными.

Согласно пункту 3 статьи 3 Закона Российской Федерации от 27.11.1992

№ 4015-1 «Об организации страхового дела в Российской Федерации» (далее – Закон № 4015-1) добровольное страхование осуществляется на основании договора страхования и правил страхования, определяющих общие условия и порядок его осуществления. Правила страхования принимаются и утверждаются страховщиком или объединением страховщиков самостоятельно в соответствии с ГК РФ, Законом № 4015-1 и федеральными законами и содержат положения о субъектах страхования, об объектах страхования, о страховых случаях, о страховых рисках, о порядке определения страховой суммы, страхового тарифа, страховой премии (страховых взносов), о порядке заключения, исполнения и прекращения договоров страхования, о правах и об обязанностях сторон, об определении размера убытков или ущерба, о порядке определения страховой выплаты, о сроке осуществления страховой выплаты, а также исчерпывающий перечень оснований отказа в страховой выплате и иные положения.

Таким образом, заемщик вправе отказаться от заключения договора кредитования и (или) договора страхования, если не согласен с установленными условиями договора, либо самостоятельно выбрать страховую организацию и заключить с ней договор страхования на приемлемых для себя условиях. При этом в случае отказа заемщика от заключения договора страхования (как договора страхования жизни и (или) здоровья заемщика, так и договора страхования заложенного имущества) кредитор обязан предложить заемщику альтернативный вариант потребительского кредита (займа) на сопоставимых (сумма и срок возврата потребительского кредита (займа)) условиях потребительского кредита (займа).

Принимая решение о заключении договора страхования (или о присоединении к коллективному договору страхования заемщиков), необходимо внимательно изучить договор страхования и (или) условия страхования, в том числе обратив особенное внимание на следующее:

– кто является страхователем по договору страхования (заемщик или банк);

– кто является выгодоприобретателем по договору страхования (банк, заемщик (и его наследники, если заключается договор страхования жизни), или и банк и заемщик (и его наследники, если заключается договор страхования жизни));

– какие случаи признаются страховыми;

– какие имеются основания для отказа страховой организации в страховой выплате;

– каков размер и (или) способ определения страховой суммы;

– каков размер и порядок уплаты страховой премии, в том числе подлежит ли она включению в общий размер задолженности по кредиту;

– положения о прекращении и отказе от договора страхования.

Важно, чтобы в договоре страхования заемщик либо его наследники были также указаны в качестве выгодоприобретателей. По такому договору в случае, если размер страховой суммы не зависит от остатка задолженности по кредиту, заемщик или его наследники при наступлении страхового случая будут иметь право на получение части страховой выплаты, оставшейся после удовлетворения требований кредитора. По такому договору заемщик или его наследники также могут получить страховую выплату при наступлении страхового случая, когда кредит погашен заемщиком досрочно.

Если размер страховой суммы зависит от остатка задолженности заемщика по кредиту на дату наступления страхового случая, то за счет страховой выплаты погашается задолженность заемщика перед банком при наступлении страхового случая. После исполнения заемщиком обязательств перед банком и соответствующего исчерпания размера страховой суммы страховая выплата не производится.

Таким образом, заемщику при заключении договора потребительского кредита и договоров страхования, если они предлагаются к заключению кредитором, необходимо внимательно ознакомиться с условиями указанных договоров и понимать их основные положения.

В случае заключения договора страхования на предложенных банком условиях страхователь (заемщик) имеет право отказаться от договора страхования в течение 14 календарных дней со дня его заключения при отсутствии в данном периоде событий, имеющих признаки страхового случая.

Для отказа от договора добровольного страхования необходимо направить соответствующее письменное заявление в страховую организацию , указанную в договоре страхования.

При отказе от договора добровольного страхования в течение 14 календарных дней со дня его заключения уплаченная страховая премия возвращается страхователю в срок, не превышающий 10 рабочих дней со дня получения письменного заявления страхователя об отказе от договора добровольного страхования. При этом страховщик вправе удержать часть уплаченной страхователем страховой премии пропорционально сроку действия договора страхования, прошедшему с даты начала действия страхования до даты прекращения действия договора добровольного страхования.

По истечении 14 календарных дней со дня заключения договора заемщик (страхователь) также может отказаться от договора страхования, однако в этом случае уплаченная страховая премия возврату не подлежит, если договором страхования не предусмотрено иное.

Договор страхования также может быть прекращен до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. К таким обстоятельствам, в частности, относится гибель застрахованного имущества по причинам иным, чем наступление страхового случая. Применительно к договорам страхования жизни и здоровья указанными обстоятельствами может быть, в частности наступление смерти застрахованного лица или установление ему инвалидности в результате событий, не предусмотренных договором страхования в качестве страхового случая.

В соответствии с пунктом 1 статьи 450 ГК РФ изменение и расторжение договора возможны по соглашению сторон.

Согласно пункту 3 статьи 451 ГК РФ при расторжении договора вследствие существенно изменившихся обстоятельств суд по требованию любой из сторон определяет последствия расторжения договора, исходя из необходимости справедливого распределения между сторонами расходов, понесенных ими в связи с исполнением этого договора.

Порядок прекращения договоров страхования также определен в правилах страхования, являющихся приложением к договору страхования.

В соответствии с пунктом 3 статьи 943 ГК РФ при заключении договора страхования страхователь и страховщик могут договориться об изменении или исключении отдельных положений правил страхования и о дополнении правил.

Отмечаем, что банк может предлагать заемщику присоединиться к заключенному банком со страховой организацией коллективному договору страхования заемщиков (в частности, на случай смерти, несчастного случая и/или болезни, потери работы).

К указанным коллективным договорам страхования заемщиков правило о возможности возврата заемщику уплаченной им страховой премии при отказе от договора страхования в течение 14 календарных дней со дня его заключения не применяется, поскольку в указанных случаях страхователем по договору страхования является банк, а не заемщик. Заемщик является застрахованным по такому договору страхования и не имеет права на его расторжение.

В соответствии с положениями статьи 934 ГК РФ договор личного страхования в пользу лица, не являющегося застрахованным лицом, в том числе в пользу не являющегося застрахованным лицом страхователя, может быть заключен лишь с письменного согласия застрахованного лица.

Отмечаем, что на отношения, возникающие между заемщиком и кредитной организацией при заключении договора потребительского кредита (займа), распространяется действие Закона Российской Федерации от 07.02.1992 № 2300-1 «О защите прав потребителей» (далее – Закон № 2300-1).

В соответствии с пунктом 2 статьи 16 Закона № 2300-1 запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

По вопросам навязывания кредитными организациями заключения договоров страхования при оформлении потребительского кредита необходимо направлять соответствующие обращения в Центральный банк Российской Федерации, осуществляющий надзор за деятельностью кредитных организаций, банковских групп и некредитных финансовых организаций и расположенный по адресу: 107016, г. Москва, ул. Неглинная, д. 12, а также в Федеральную службу по надзору в сфере защиты прав потребителей и благополучия человека (Роспотребнадзор), осуществляющую федеральный государственный надзор за соблюдением законов и иных нормативных правовых актов Российской Федерации, регулирующих отношения в области защиты прав потребителей, и расположенную по адресу: 127994, г. Москва, Вадковский пер., д. 18, стр. 5 и 7.

В соответствии с пунктом 1 статьи 10 Закона № 2300-1 изготовитель (исполнитель, продавец) обязан своевременно предоставлять потребителю необходимую и достоверную информацию о товарах (работах, услугах), обеспечивающую возможность их правильного выбора.

При этом согласно пункту 2 статьи 10 Закона № 2300-1 информация о товарах (работах, услугах) в обязательном порядке должна содержать, в том числе цену в рублях и условия приобретения товаров (работ, услуг), в том числе при оплате товаров (работ, услуг) через определенное время после их передачи (выполнения, оказания) потребителю, полную сумму, подлежащую выплате потребителем, и график погашения этой суммы.

В соответствии с пунктом 1 статьи 12 Закона № 2300-1, если потребителю не предоставлена возможность незамедлительно получить при заключении договора информацию о товаре (работе, услуге), он вправе потребовать от продавца (исполнителя) возмещения убытков, причиненных необоснованным уклонением от заключения договора, а если договор заключен, в разумный срок отказаться от его исполнения и потребовать возврата уплаченной за товар суммы и возмещения других убытков.

Так, в частности, если при заключении договора потребительского кредита (займа) заемщику предлагается заключить договор страхования или присоединиться к коллективному договору страхования, в котором размер уплачиваемой заемщиком денежной суммы не указан или указан не в рублях (например, в процентах от суммы кредита), заемщик вправе потребовать возврата уплаченной суммы.

В соответствии с пунктом 1 статьи 17 Закона № 2300-1 защита прав потребителей осуществляется судом.