Форма СЗВ‑М — ежемесячная отчетность в ПФР

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Сроки сдачи СЗВ-М

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Инструкция по заполнению СЗВ-М утверждена тем же Постановлением Правления ПФ РФ. Она содержится в Приложении № 2. Ранее подсказки по заполнению располагались на самом бумажном бланке формы. Чтобы не забыть сдать форму СЗВ-М в положенный срок, регулярно сверяйтесь с календарем бухгалтера.

Кто сдает

Все организации и ИП с работниками, работающими по трудовым и гражданско-правовым договорам. В отчет включаются даже сотрудники в декрете или в отпуске, главное условие — наличие договора. Единственный учредитель-директор тоже должен быть включен в отчет.

Если в отчетном периоде договор будет расторгнут, данные на такого сотрудника также нужно отразить в СЗВ-М.

ИП, адвокаты, частные детективы и нотариусы без наемных работников не отчитываются по данной форме.

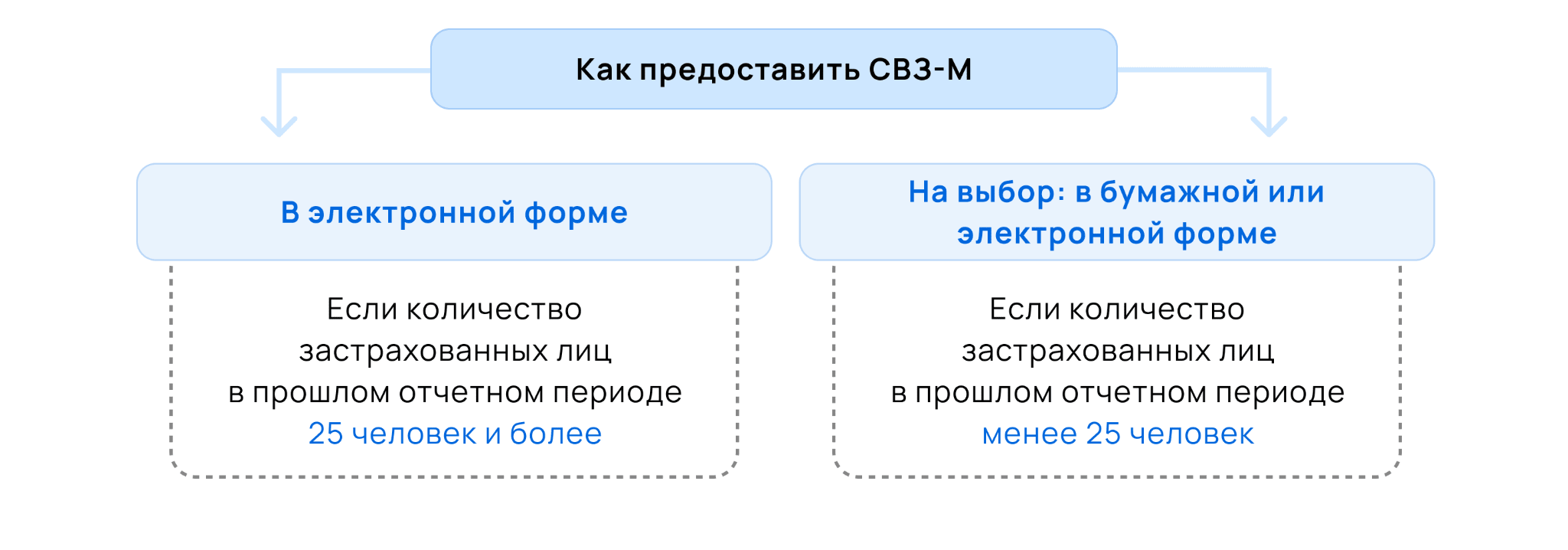

Форму СЗВ-М нужно сдавать в электронном виде, если в нее включили 25 и более человек. В остальных случаях можно выбрать между бумажной и электронной формой. Если вы отчитываетесь электронно, изучите порядок документооборота с ПФР.

Экстерн поддерживает отправку СЗВ-М и других отчетов в ПФР.

Состав СЗВ-М

- реквизиты страхователя;

- отчетный период;

- тип формы;

- сведения о застрахованных лицах.

Порядок заполнения раздела 1

В данном разделе должны быть заполнены все поля. Впишите наименование организации, ее регистрационный номер в ПФР, ИНН и КПП. Предприниматели вместо названия организации пишут свои ФИО, а поле КПП оставляют пустым.

Порядок заполнения раздела 2

Здесь следует указать месяц и год, за который сформирован отчет. Укажите номер месяца и год, за который сдаете форму. Например «Отчетный период 01 календарного года 2022».

Порядок заполнения раздела 3

В этом разделе следует отметить тип формы. Всего их три.

- «Исходная» форма — это первичный отчет.

- «Дополняющая» форма СЗВ-М сдается, если в исходной форме указаны не все сведения.

- «Отменяющая» форма подается, если исходная форма содержит ошибочные данные.

Порядок заполнения раздела 4

Этот раздел представлен в виде таблицы. В него включаются все застрахованные лица, на которых распространяется обязательное пенсионное страхование.

Напротив ФИО каждого работника указывают его СНИЛС и ИНН. Если организация не обладает информацией об ИНН сотрудника, то эту графу можно оставить пустой.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Штраф за несвоевременную сдачу СЗВ-М

Если страхователь забудет отчитаться вовремя, ему придется заплатить штраф в размере 500 рублей за каждого работника. Такой же штраф выставит ПФР за недостоверные или неполные данные в СЗВ-М (ч. 4 ст. 17 Закона № 27-ФЗ).

Если в компании трудится не один десяток работников, штрафы за ошибки и задержку отчетности могут быть существенными. Например, если в организации 70 сотрудников, штраф составит 35 000 (70 чел. Х 500 руб.).

Нулевой отчет СЗВ-М

В СЗВ-М отражаются данные по застрахованным лицам. Если такие лица отсутствуют, то и заполнять отчет не нужно. Соответственно, нулевых отчетов по этой форме быть не может.

Обратите внимание, что руководитель организации — единственный учредитель тоже является застрахованным лицом.

Как заполнить и отправить отчет в ПФР на примере СЗВ-М

Как загрузить и отправить отчет в ПФР на примере СЗВ-М

Вопрос-ответ

Это ежемесячная отчетность в Пенсионный фонд РФ для работодателей. Ее сдают все организации и ИП с работающими по трудовым и гражданско-правовым договорам сотрудниками.

Этот момент не отражается в законе, поэтому ответственное за сдачу отчета лицо назначает руководитель предприятия. На практике установлено: удобнее формировать СЗВ-М специалистам отдела кадров, так как они обладают максимально полной информацией о всех работниках компании и об их документах.

Дополняющую форму СЗВ-М сдают, если в исходной форме указали не все сведения. С помощью дополняющей формы СЗВ-М передают в ПФР сведения, которых нет в исходном отчете, а также верные данные вместо ошибочных. Отдельного бланка для дополняющей СЗВ-М нет. Её заполняют на том же бланке, который был использован для исходного отчета. Для того чтобы идентифицировать дополняющую СЗВ-М, в разделе 3 проставляют код «Дополняющая» (в соответствии с Постановлением Правления ПФ РФ от 15.04.2022 № 103П).

Если ФИО, ИНН или СНИЛС сотрудника были указаны с ошибкой, сведения не учитываются на индивидуальном лицевом счете. Для исправления оформляют СЗВ-М с типом «Дополняющая» — новый бланк с верными данными по этому сотруднику.

Отменяющую форму сдают, если исходную форму представили на сотрудников ошибочно. Заполняют такой отчет на новом бланке, аналогичном тому, который использовали для исходного варианта. Для отменяющей СЗВ-М в разделе 3 следует проставить код «Отменяющая». В такую форму достаточно внести данные только о тех работниках, по которым не требовалось подавать сведения.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Дополняющая СЗВ-М: зачем она нужна и как ее заполнить

Несмотря на кажущуюся простоту этого отчета, с оформлением дополняющей СЗВ-М могут возникнуть сложности. Работодателю важно учесть ряд нюансов — по заполнению разделов бланка, срокам его представления и возможным санкциям от ПФР за опоздание с представлением отчета. Наш материал поможет разобраться в этих нюансах и познакомит с готовыми образцами дополняющей СЗВ-М для разных ситуаций.

Для чего нужна дополняющая СЗВ-М

Дополняющая СЗВ-М позволяет работодателю уточнять и дополнять переданные ранее в ПФР сведения о застрахованных лицах (ст. 15 Закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете. »).

С помощью дополняющей СЗВ-М работодатель передает в ПФР:

- сведения, которых нет в исходном отчете (например, по забытому сотруднику);

- верные данные вместо ошибочных (исправление ошибок в ФИО, ИНН или СНИЛС работника, допущенных в исходном СЗВ-М).

Дополняющая СЗВ-М позволяет формировать полную и достоверную персонифицированную информацию на лицевых счетах застрахованных лиц.

На каком бланке оформить дополняющую СЗВ-М

Отдельного бланка для дополняющей СЗВ-М не предусмотрено. Заполнить такой отчет нужно на том же бланке, что был использован для исходного отчета.

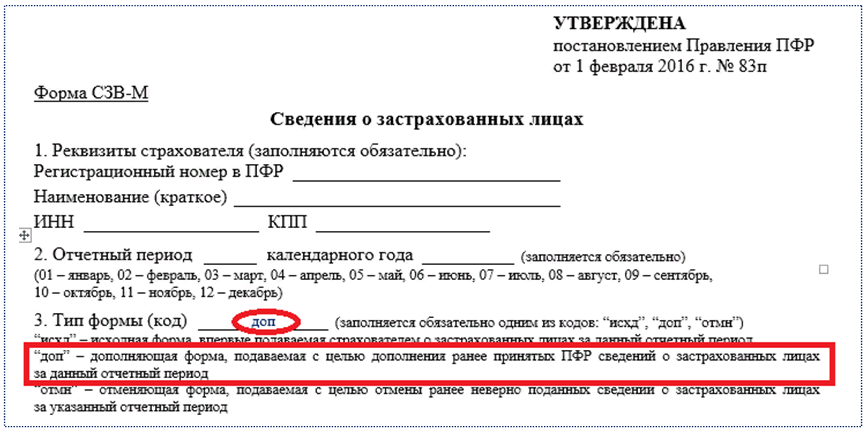

Чтобы ПФР отличил исходный отчет от корректирующего, в бланке отчетной формы предусмотрен специальный Раздел 3 «Тип формы (код)».

Для дополняющей СЗВ-М в этом разделе следует проставить код «доп»:

Как заполнить дополняющую СЗВ-М при исправлении ошибок

Для исправления ошибок в исходном отчете, уже переданном в ПФР, недостаточно оформить только дополняющую СЗВ-М. Необходимо сначала отменить ошибочные данные.

Используйте следующий порядок действий, если вы ошиблись в ФИО, ИНН или СНИЛС сотрудника — оформите две СЗВ-М:

- с типом «отмн» — в этот бланк перенесите из исходного СЗВ-М сведения о работниках (работнике), по которым требуются исправления;

- с типом «доп» — в нем укажите верные данные по этим сотрудникам (сотруднику).

Расскажем подробнее, как заполнить СЗВ-М с типом «отмн» и «доп» при исправлении ошибок в исходном отчете:

Шаг 1. На новом бланке СЗВ-М заполните Раздел 1 «Реквизиты страхователя» и Раздел 2 «Отчетный период» точно также, как вы это сделали в исходном отчете.

Шаг 2. В Разделе 3 «Тип формы (код)» проставьте код «отмн».

Шаг 3. В Раздел 4 «Сведения о застрахованных лицах» перенесите из исходного отчета индивидуальные сведения только по тому сотруднику, в чьих данных содержится ошибка.

Шаг 4. Отправьте СЗВ-М с типом «отмн» в ПФР.

Шаг 5. На новом бланке СЗВ-М заполните Раздел 1 «Реквизиты страхователя» и Раздел 2 «Отчетный период» точно также, как вы это сделали в исходном отчете.

Шаг 6. В разделе 3 «Тип формы (код)» проставьте код «доп».

Шаг 7. В разделе 4 «Сведения о застрахованных лицах» проставьте верные индивидуальные сведения (ФИО, ИНН и СНИЛС) только по тому сотруднику, ошибочные сведения по которому были отражены в исходном отчете и были отменены в СЗВ-М с типом «отмн».

Шаг 8. Отправьте СЗВ-М с типом «доп» в ПФР.

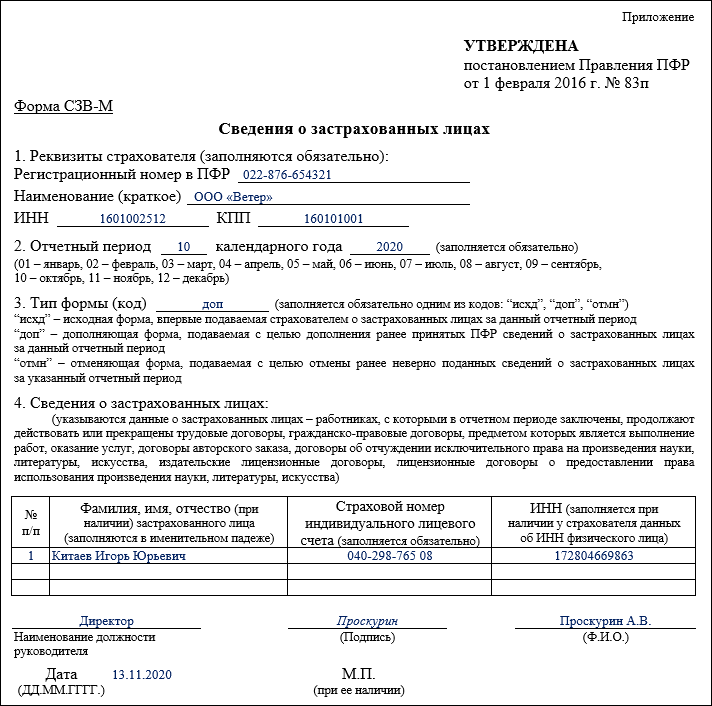

Пример 1

При оформлении СЗВ-М за октябрь 2022 года бухгалтер ООО «Ветер» ошибся в номере СНИЛС одного сотрудника — Китаева Игоря Юрьевича. В его СНИЛС две цифры поменялись местами и вместо номера отчет попал номер

Чтобы на лицевом счете сотрудника была отражена достоверная информация, в ПФР были отправлены два отчета по форме СЗВ-М: с типом «отмн» и типом «доп». В нем были отражены сведения только по одному сотруднику, в индивидуальные сведения которого в исходном отчете закралась ошибка.

Как была исправлена ошибка в СЗВ-М, смотрите в образцах:

Оформляем дополняющую СЗВ-М на забытых сотрудников

Заполнение дополняющей СЗВ-М на забытых сотрудников укладывается в несколько шагов:

Шаг 1. На новом бланке СЗВ-М заполните Раздел 1 «Реквизиты страхователя» и Раздел 2 «Отчетный период» точно также, как вы это сделали в исходном отчете.

Шаг 2. В разделе 3 «Тип формы (код)» проставьте код «доп».

Шаг 3. В разделе 4 «Сведения о застрахованных лицах» укажите индивидуальные сведения (ФИО, ИНН и СНИЛС) только по тому сотруднику (сотрудникам), которого вы забыли включить в исходный отчет. Дублировать индивидуальные сведения о сотрудниках, уже указанных в исходном СЗВ-М, не нужно.

Шаг 4. Отправьте СЗВ-М с типом «доп» в ПФР.

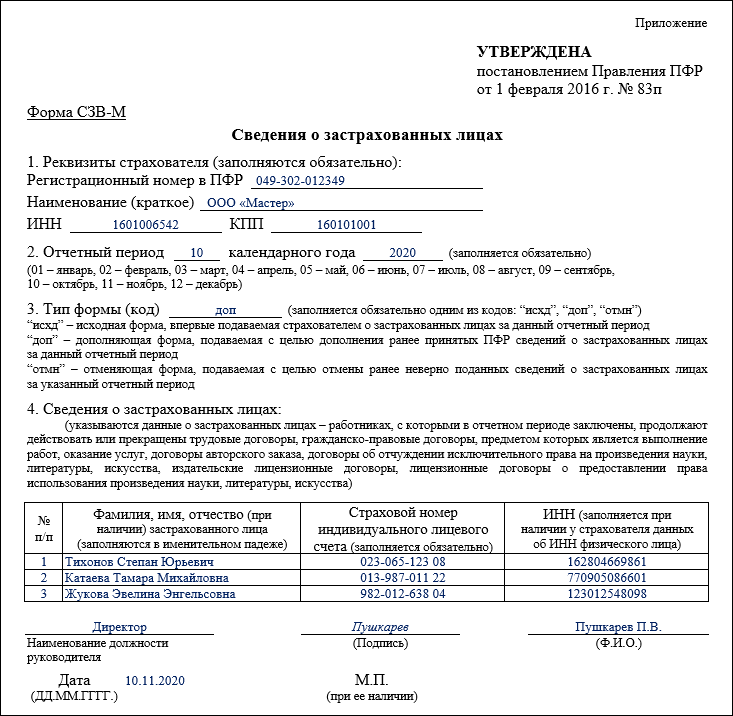

Пример 2

Ежемесячно бухгалтер ООО «Мастер» представлял в ПФР отчет по форме СЗВ-М по 112 сотрудникам компании. В октябре 2022 года для выполнения разовой работы по договору ГПХ были оформлены три физлица-подрядчика. Заполняя СЗВ-М за октябрь, бухгалтер по привычке отразил всех штатных сотрудников, а про нанятых подрядчиков забыл. Свою оплошность он заметил уже после отправки исходного отчета. Сведения по забытым лицам он опоказал в дополняющей СЗВ-М.

Как бухгалтер заполнил дополняющую СЗВ-М за октябрь 2022 года, смотрите в образце:

В какой форме представить дополняющую СЗВ-М

По общему правилу, компании с численностью трудящихся 25 и больше могут сдавать СЗВ-М исключительно в электронном виде (п. 2 ст. 8 Закона № 27-ФЗ). Если численность меньше, выбор остается за работодателем: отчитаться можно на бумаге или через интернет.

Если исходный отчет отправлен исходя из численности физлиц в электронном виде, дополняющую СЗВ-М также следует оправить в той же форме. Не имеет значения, что в нем будут представлены сведения только по одному или нескольким сотрудникам.

Напомним, что за представление СЗВ-М в бумажном виде вместо электронного, штраф составляет 1 000 руб. (п. 2 ст. 8, п. 4 ст. 17 Закона № 27-ФЗ, п. 41 Инструкции от 22.04.2022 № 211н).

Когда сдать дополняющий отчет

Срок представления дополняющей СЗВ-М зависит от того, кто обнаружил ошибку — работодатель или ПФР:

Уведомление ПФР должно содержать сведения об ошибках и (или) несоответствиях представленных индивидуальных сведений имеющимся у ПФР данным (п. 38 Инструкции, утв. Приказом Минтруда № 211н, ч. 5 ст. 17 Закона № 27-ФЗ).

Специалисты ПФР вправе передать уведомление работодателю лично под расписку, направить по почте заказным письмом или отправить в электронном виде по ТКС.

Чтобы не опоздать с представлением дополняющей формы (если ошибки выявил ПФР) и не заработать штраф, важно верно отсчитать срок (п. 38 Инструкции № 211н):

- уведомление направлено по почте заказным письмом — датой вручения считается шестой день, считая с даты отправления заказного письма;

- уведомление отправлено в электронном виде по ТКС — датой получения является дата, указанная в подтверждении о получении информационной системы работодателя.

Вместо уведомления об устранении ошибок ПФР может отправить работодателю протокол проверки СЗВ-М с указанием выявленных ошибок и (или) несоответствий. Оба эти документа юридически равнозначны (Постановление АС Северо-Западного округа от 23.04.2022 № Ф07-4647/2022 по делу № А42-9736/2019).

Дополняющая СЗВ-М и коронавирусная субсидия

В период пандемии коронавируса у СЗВ-М появился особый статус. С помощью данных из этого отчета налоговые органы выясняют, имеет ли право работодатель получить из федерального бюджета субсидию.

Компания теряет право на субсидию, если количество ее работников в месяце, за который выплачивается субсидия, составляет не менее 90% количества работников в марте 2022 года или снижено не более чем на 1 человека в марте 2022 года (Правила предоставления в 2022 году из федерального бюджета субсидий, утв. Постановлением Правительства от 24.04.2022 № 576).

Налоговики напомнили, что субъекты малого и среднего предпринимательства, сократившие штат более чем на 10% (на основании анализа отчетности СЗВ-М) или более чем на 1 человека по отношению к количеству работников в марте 2022 года, не могут претендовать на получение субсидии.

Причем представление дополняющей СЗВ-М за март 2022 года после окончания срока по направлению в налоговые органы заявлений на получение субсидии, предусмотренной Постановлением № 576, с целью формального исполнения положений Правил, не является основанием для получения субсидии.

Когда за дополняющую СЗВ-М оштрафуют

Штрафа избежать не удастся, если вы представили дополняющую СЗВ-М по забытым сотрудникам позже законодательно установленного срока. Теперь это прямо предусмотрено ч. 4 п. 40 Инструкции № 211н.

Раньше от штрафа в подобных обстоятельствах можно было отбиться в суде (Постановление АС СЗО от 06.04.2022 № Ф07-2720/2022 по делу № А56-79354/2019, Определение ВС РФ от 08.02.2019 № 301-КГ18-24864, от 20.12.2019 № 306-ЭС19-23114).

Штраф за представление индивидуальных сведений позже установленного срока предусмотрен в размере 500 руб. в отношении каждого застрахованного лица (ст. 17 Закона № 27-ФЗ).

- Компания сдала СЗВ-М за ноябрь 14 декабря, а 16 декабря представила дополняющую СЗВ-М с пятью забытыми сотрудниками. Штраф составил 2 500 руб. (5 чел. х 500 руб.) — отчет представлен за пределами установленного законом срока.

- Компания представила исходный СЗВ-М за ноябрь 14 декабря, а 15.12.2022 отправила в ПФР дополняющую СЗВ-М по двадцати забытым сотрудникам. Штраф ей не выпишут — отчет представлен до завершения отчетной кампании.

Напомним, что СЗВ-М за отчетный месяц следует представить не позднее 15 числа месяца, следующего за отчетным периодом (п. 2.2 ст. 11 Закона о№ 27-ФЗ).

Размер штрафа за дополняющую СЗВ-М в суде можно существенно снизить, если суд примет во внимание смягчающие обстоятельства (Постановления АС ЦО от 12.04.2018 № Ф10-760/2018, АС МО от 13.09.2017 № Ф05-12439/2017). Смягчающими обстоятельствами могут быть признаны незначительное опоздание с отчетом и отсутствие умысла и негативных последствий для бюджета. А также тот факт, что правонарушение совершено впервые и работодатель признал вину.

Подводим итоги

- оформляется на том же бланке, что и исходный отчет, с указанием кода «доп» в Разделе 3 «Тип формы (код)»;

- должна содержать информацию только по тем сотрудникам, сведения по которым в исходном отчете отсутствуют или отражены с ошибками;

- представляется вместе с отменяющей СЗВ-М, если требуется исправить ошибки в уже представленных в фонд сведениях;

- может стать причиной штрафа в размере 500 руб. за каждого забытого сотрудника, если будет представлена в ПФР позже 15 числа месяца, следующего за отчетным.

Привет, Гость! У «Клерка» новый курс!

(ФСБУ 5/2019, ФСБУ 25/2018, ФСБУ 26/2020, ФСБУ 6/2020, ФСБУ 27/2021.)

Успейте записаться, пока есть места! Обучение онлайн 1 месяц. Старт курса уже 15 февраля, программа здесь.

Дополняющая форма СЗВ-М — заполнить и сдать без штрафа

Каждый месяц юридические лица и индивидуальные предприниматели с устроенными официально сотрудниками должны сдавать отчётность в Пенсионный фонд. Но не всегда это проходит гладко: бухгалтеры могут совершить ошибку или несколько, например, неправильно указать ФИО одного из работников, перепутать ИНН или СНИЛС, просто не внести часть данных. В подобных случаях СЗВ-М можно скорректировать и обойтись без штрафа.

Когда нужно сдавать дополняющую форму

Подавать дополняющую форму в ПФР требуется в случае, если исходный документ содержит ошибки или данные в нём неполные. Если это обнаруживает бухгалтер работодателя, лучше всего сразу же начать готовить дополняющую форму. Также ошибка может быть обнаружена уже во время проверки – в этом случае из ПФР придёт уведомление о том, что требуется внести исправления.

Рассмотрим это на примере. Бухгалтер компании «Промсвязьсервис» сделал и отправил отчёт за сентябрь 2022 года, содержащий информацию о 35 сотрудниках компании.

Спустя день он понял, что допустил ошибку: забыл указать сведения о двух физических лицах, не состоящих в штате компании, но оказавших ей услуги по гражданско-правовому договору.

Поэтому он отослал дополняющую форму, содержащую сведения об этих лицах. В эту форму не были внесены сведения о тех 35 сотрудниках, поскольку ПФР их уже принял.

В результате компания избежала штрафа. Стоит отметить: если форма содержит сведения о 25 или более сотрудниках, отправляться она должна в электронном виде. Если их меньше, то даётся выбор между электронной и бумажной формой.

Проверка базы 1С на ошибки со скидкой 50%. Для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Заполнение дополняющей формы

Рассмотрим правила заполнения на приведённом ранее примере, в котором бухгалтер не включил в список двух единоразово оказавших компании услуги лиц. Чтобы исправить это, нужно отправить дополняющую форму с их данными – информацию по остальному персоналу указывать уже не требуется.

По шагам заполнение выглядит так:

- Заполняются реквизиты страхователя – номер в ПФР, название организации, в случае с индивидуальным предпринимателем – имя, ИНН.

- Указывается, за какой период подаются дополнительные сведения. В рассматриваемом примере нужно поставить 09 (код для сентября) и 2022.

- Указывается тип формы. На выбор даются три варианта, поскольку в этом случае нужно дополнить исходные данные, ставится «доп».

- Указывается информация про каждое неучтённое лицо, не дублируя те сведения, что уже были указаны в исходной форме.

Важно: если физическое лицо не имеет идентификационного номера налогоплательщика, то поле для ИНН следует оставить пустым.

Если были внесены данные обо всех сотрудниках, но после отправки в них нашлась ошибка или несколько, исправление делать следует иначе. Его порядок будет сложнее – придётся подготовить две формы. Составляется отменяющая форма (тип формы «отмн»). В ней указываются лица, исходную информацию о которых следует отменить. Кроме неё составляется и вторая, дополняющая форма с корректными сведениями.

Заполняется эта форма по тем же правилам, что и исходная. Отличие состоит в том, что при указании типа формы нужно выбрать «доп» вместо «исх». Когда ошибки будут исправлены, обе формы одновременно отсылаются в Пенсионный фонд.

Программа 1С:ЗУП позволяет сдавать СЗВ-М без особых проблем, но при одном условии: если полностью и без ошибок занесены все исходные данные.

Штраф за дополняющую СЗВ-М и как избежать его

Штраф назначается Пенсионным фондом при нарушении сроков сдачи дополняющей формы, либо если даже с её учётом все ошибки так и не были исправлены вовремя. За каждого сотрудника, сведения о котором были внесены с ошибками, не полностью, или вовсе отсутствуют, накладывается штраф в 500 рублей на организацию, а также в 300-500 рублей на руководителя.

В рассмотренном ранее примере, если данные о двух лицах так и не удалось бы подать вовремя, организации пришлось бы заплатить 1 000 рублей.

Срок подачи для дополненной формы такой же, как и для исходной – до 15 числа следующего месяца. Даже при самостоятельном обнаружении ошибок, если дополняющая форма отправлена позже этого срока, штраф всё равно будет получен.

Если ответственное лицо не нашло ошибки самостоятельно, после их обнаружения во время проверки в ПФР работодателю направляется уведомление с требованием внести исправления. На это отводится 5 рабочих дней – если исправления будут внесены вовремя, то штраф не накладывается.

Из-за этого СЗВ-М стоит готовить и отправлять не перед самым истечением срока, а пораньше, оставляя запас времени на исправление возможных ошибок.

Даже если вам уже выписан штраф, не всегда стоит сразу его оплачивать. Если ошибки были найдены и отправлены исправления, суд может занять позицию организации. Но даже в случае, если к самой организации будут сняты все претензии, решение о санкциях против её руководителя останутся в силе.

На индивидуальных предпринимателей до 2019 года накладывали двойной штраф – один на страхователя, второй – на ответственное лицо. Но после принятия Федерального закона №444-ФЗ с поправками в КоАП предприниматели должны нести ответственность только как страхователи.

Если при составлении СЗВ-М были допущены ошибки, в этом ещё нет ничего страшного. В законодательстве описана процедура для исправления. Ответственное лицо просто должно отправить дополняющую форму и внести в неё дополненные или исправленные сведения. Оформляется документ по тем же правилам, что и исходная отчётность, сдаётся в те же сроки.

Остались вопросы или нужна помощь в сдаче СЗВ-М? Закажите консультацию наших специалистов!

Дополняющая СЗВ-М по истечении срока сдачи: будет ли штраф

СЗВ-М — это ежемесячная форма отчетности о работниках. Если выяснится, что страхователь подает неполные сведения или сдает их с опозданием, его могут оштрафовать. Но если ошибка выявлена самим работодателем и подана до окончания срока сдачи дополняющая форма СЗВ-М, будет ли штраф? Разберемся, какие поправки вступили в силу с 01.10.2018, и что говорят на этот счет ПФР и суды.

Штраф за дополняющую форму СЗВ-М 2022: разъяснения Пенсионного фонда

Пенсионный фонд в Письме от 28.03.2018 № 19-19/5602 разъяснил, если предоставить дополнительные сведения по СЗВ-М, будет ли штраф в случае, если они сданы после окончания установленного срока.

Чиновники не сомневаются, что это нарушение, поскольку дополнительная информация о работниках передана с нарушением сроков, и значит, первоначальные данные были неполными. На основании ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования», организацию в таком случае следует штрафовать на 500 рублей за сокрытие данных в отношении каждого из подчиненных.

Для дополнительного убеждения в Инструкцию о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах, утвержденную Приказом Минтруда от 21.12.2016 № 766н, были внесены уточнения, что санкции не применяются, если страхователь исправил ошибки в отношении только тех лиц, сведения о которых уже передавались и были приняты сотрудниками ПФР.

Поправки вступили в силу 01.10.2018. Некоторые эксперты уверены, что они также обязывают страхователей не только сдавать отчеты, но и получать квитанции об их приеме.

У судей другая позиция

Отметим, что мнение чиновников противоречит сложившейся судебной практике. Так, в Постановлении Арбитражного суда Уральского округа от 30.01.2018 по делу № А07-16149/2017, где рассматривалось, будет ли штраф за дополняющую форму СЗВ-М, суд встал на сторону предпринимателя и отказался назначать штраф за подачу дополняющих данных с опозданием.

Судьи подчеркивают, что по закону санкции грозят страхователям в том случае, если неполные или недостоверные данные обнаружены при проверке. Но наказывать за добровольное выявление и исправление ошибок недопустимо. Кроме того, дополняющая СЗВ-М без штрафа может быть сдана, если работодатель уточнил (исправил) ранее поданные сведения на работников в течение пяти рабочих дней со дня получения уведомления об устранении имеющихся расхождений.

В Постановлении суда также подчеркивается, что вина страхователя во вмененном нарушении отсутствует «вследствие самостоятельного устранения ошибки в предоставленных сведениях».

С такой позицией соглашается и Верховный суд. Рассматривая дело № А73-910/2017, судьи обратили внимание на несколько моментов. Во-первых, предприниматель выявил нарушение самостоятельно, а значит, его надо рассматривать как добропорядочного хозяйствующего субъекта. Во-вторых, законом не установлен срок, в течение которого страхователь может самостоятельно выявить ошибку или неполноту предоставленных сведений, прежде чем нарушение обнаружит ПФР. Поэтому наказание за предоставление в Пенсионный фонд достоверных сведений, пусть и дополнительных, пусть и после установленного срока, — это формальный подход к вопросу привлечения плательщика страховых взносов к ответственности, что является недопустимым, акцентирует свою позицию ВС РФ.

Еще одно важное решение суда, о котором должны знать работодатели, — Постановление КС РФ от 04.02.2019 № 8-П. По закону, за нарушение сроков подачи формы СЗВ-М страхователям грозит штраф в размере 500 рублей за каждое застрахованное лицо. Это предусмотрено Федеральным законом от 01.04.1996 № 27-ФЗ об индивидуальном персучете. Вместе с тем наказание за это правонарушение прописано и в ст. 15.33.2 КоАП РФ: за него должностное лицо могут оштрафовать на сумму от 300 до 500 рублей. Конституционный суд указал, что за одно и то же правонарушение нельзя привлекать к ответственности дважды. В Постановлении от 04.02.2019 № 8-П сказано, что ст. 15.33.2 КоАП признана не соответствующей Конституции РФ и подлежит пересмотру. Когда именно законодатели исправят кодекс, сказать сложно, но работодатели должны знать, что фактически КС РФ запретил штрафовать их по ст. 15.33.2 КоАП РФ.

Что за форма СЗВ-М

Напомним, после того, как в 2017 году страховые взносы стали контролировать налоговые органы, в ведении Пенсионного фонда остался только персонифицированный учет. Для контроля страхователей и количества работников, имеющихся у них, а также стажа работающих граждан для дальнейшего назначения пенсий была введена форма СЗВ-М. Ее необходимо сдавать регулярно не позже 15 числа месяца, следующего за отчетным. Если сроки предоставления дополняющих сведений по СЗВ-М будут нарушены, работодателей наказывают. Также работодателей наказывают за неполные или недостоверные сведения.

- Светлана Черных (Кузнецова)

Подскажите, я ошиблась в отправке. Отправила только сотрудников по дог.подряда и забыла про основных совсем, уже прошло время и оставшихся отправила дополняют уже только в 20 числах. Будит ли штраф. Один раз ошиблась,

Если пропущен человек в 2-х месяцах (ушла в декретный отпуск), программа выкинула ее из списка.Как избежать штрафа, если это программная ошибка.Заранее благодарна. Пришло Уведомление из ПФР об административном правонарушении. Меня за это увольняют с работы.

Необходимо написать Возражения в ПФР, они в свою очередь подают в суд, т.к. сами не могут взыскать штраф. Получаете Решение суда и пишите в суд Возражение со всеми свои доводы и со всеми заверенными копиями. Практика показывает (мой личный опыт) суд встает на сторону страхователя и отменяет решения ПФР.

Думаю что будет, см. статью 17 Федерального закона от 01.04.1996 N 27-ФЗ (ред. от 29.07.2018) Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования по 500 рублей за каждого

Если нарушения неоднократные, работник имеет неснятые дисциплинарные взыскания то можно уволить по основаниям, предусмотренными пунктом 5 статьи 81 ТК РФ

Подскажите, пожалуйста, если в сзв-м пропущен человек за несколько месяцев, то штраф будет 500р за человека или помесячно 500+500+500.

Опоздали со сдачей СЗВ-М? Узнайте, как избежать штрафа

За опоздание с формой СЗВ-М установлена ответственность по статье 17 закона о персонифицированном учете № 27-ФЗ. Все случаи, когда компании может быть выставлен штраф, в таблиц:

Штрафные санкции за СЗВ-М

| За что могут оштрафовать | Сумма штрафа | Законодательная норма |

| Пропущен срок сдачи СЗВ-М (опоздание или непредставление – не важно) | Для компании: 500 руб. за каждое застрахованное лицо | ч. 3 ст. 17 Закона № 27-ФЗ |

| Для должностного лица страхователя (руководителя, бухгалтера): 300-500 руб. | ст. 15.33.2 КоАП РФ | |

| Ошибка в персонифицированной информации (объект применения санкций – каждое застрахованное лицо, вне зависимости от того, одна или несколько ошибок допущены в отношении его данных) | Для компании: 500 руб. за каждое застрахованное лицо | ч. 3 ст. 17 Закона № 27-ФЗ |

| Для должностного лица страхователя (руководителя, бухгалтера): 300-500 руб. | ст. 15.33.2 КоАП РФ | |

| Сдача СЗВ-М на бумаге вместо электронной формы (при количестве работников от 25 человек) | Для компании: 1000 руб. | ч. 4 ст. 17 Закона № 27-ФЗ |

Сумма штрафа зависит от количества застрахованных лиц, данные о которых поданы с нарушением срока. Таким образом, если в организации работает большое количество человек, то опоздание с подачей формы может вылиться в весьма крупный штраф.

Одно дело, если субъект не подал СЗВ-М в срок без уважительной причины. Понятно, что обращение в суд в этом случае вряд ли поможет. Однако бывает, что страхователя штрафуют по весьма обидным причинам. Например, когда просрочка случилась из-за того, что в последний день подачи отчетности в офисе нет электричества или интернета. Зачастую нарушение сроков возникает из-за того, что в своевременно поданной форме обнаруживается ошибка, исправление которой производится уже за пределами срока подачи отчетности. Далее рассмотрим подобные случаи.

Ошибка в первоначальной форме СЗВ-М

Страхователь подал СЗВ-М вовремя, но после этого обнаружил в ней ошибку. Для исправления он подает уточненную форму, однако это происходит уже позже 15 числа.

Отметим, что чуть более года назад вступила в силу Инструкция по ведению персонифицированного учета, утвержденная приказом Минтруда № 766н. В пункте 39 этого документа говорится о том, что к субъектам, самостоятельно исправившим свои ошибки, санкции не применяются. Тем не менее при проверках более ранних периодов специалисты ПФР нередко в таких ситуациях накладывают штрафы.

Сразу скажем, что в подобных случаях арбитры обычно встают на сторону страхователей. Примерами могут служить постановления АС Дальневосточного округа от 10.04.17 № Ф03-924/2017 и АС Поволжского округа от 17.01.18 № Ф06-28745/2017. Аргумент: поскольку страхователь самостоятельно обнаружил и исправил ошибку до того, как об этом узнали в Фонде, то штраф накладывать неправомерно.

О том же самом сказано и в постановлении АС Северо-Кавказского округа от 20.09.17 № А20-3775/2016. С той лишь разницей, что в нем речь идет о представлении отчетности в электронной форме.

Забытые сотрудники

Бухгалтер подал СЗВ-М своевременно, однако по невнимательности не включил в форму одного сотрудника. Чтобы исправить эту оплошность, была подана дополняющая форма с данными этого работника. Однако уложиться с ее подачей в срок бухгалтер не успел. В результате последовал штраф в сумме 500 рублей.

Если забытый сотрудник всего один или их несколько, это не беда. Но в крупных компаниях такая забывчивость может вылиться в весьма ощутимые проблемы.

Правомерно ли в такой ситуации наложение штрафа? Ведь за рамками срока подачи отчетности сдавалась лишь дополняющая форма, тогда как первичная была подана вовремя. Арбитражная практика неоднозначна, например:

- Постановление от 25.12.17 № Ф03-5001/2017. Судьи встали на сторону ПФР. Аргумент такой: в дополняющей в форме сведения о забытых сотрудниках были поданы впервые. В исходной форме они отсутствовали, следовательно сведения о них поступили в фонд с опозданием.

- Постановление АС Восточно-Сибирского округа от 05.10.17 № А78-1989/2017. Суд поддержал страхователя. По его мнению, дополняющая форма СЗВ-М, по сути, является исправлением ошибок исходного отчета. А за это штраф не налагается.

Итак, судебная практика говорит о том, что в подобной ситуации шанс оспорить штраф все-таки есть. Так что если его сумма действительно существенна, стоит обратиться в суд.

Ошибочные данные по нескольким работникам

В следующем примере речь пойдет об оспаривании не самого факта наложения штрафа, а его суммы.

В организации работает 100 человек. СЗВ-М подавалась в последний день срока, однако принята не была. Причина — в отношении трех сотрудников указаны некорректные данные (СНИЛС либо ИНН). Бухгалтеру ничего не остается, кроме как исправить ошибки и подать форму позже 15-го числа. В Фонде посчитали, что отчет подан с нарушением срока, и наложили штраф — 500 рублей за каждое застрахованное лицо. То есть сумма штрафа составила 50 тыс. рублей.

Страхователь с этим не согласился. По его мнению, штраф должен рассчитываться исходя из количества лиц, в отношении которых в первоначально поданной форме были указаны некорректные данные. При таком расчете штраф должен составить всего 1,5 тыс. рублей. Кто прав?

Опять же, единого мнения арбитров на этот счет нет. Были решения, когда суди принимали сторону Фонда (постановление АС Дальневосточного округа от 21.11.17 № Ф03-4421/2017). Но есть и противоположные исходы разбирательств, например, постановление АС Западно-Сибирского округа от 23.08.17 № А27-22235/2016. В нем указано, что отчет с ошибками в отношении отдельных лиц не может считаться несданным в полном объеме. Соответственно, исчислять штраф исходя из общего количества застрахованных лиц неправомерно.

Таким образом, учитывая практику арбитражных судов, шанс на оспаривание подобного штрафа у страхователей имеется. Воспользоваться им или нет — это зависит от масштаба «бедствия».

Когда исправление ошибки в СЗВ-М грозит штрафом

В случае, когда произошло нарушение срока сдачи СЗВ-М, организации могут грозить штрафные санкции. Такое может произойти даже в том случае, когда организация самостоятельно внесла коррективы и исправила ранее допущенные ошибки в СЗВ-М.

Согласно п. 2 ст. 11 Закона № 27 утверждён список персональных данных, которые организация в обязательном порядке передает в Пенсионный фонд о каждом из своих сотрудников.

Обзор Определения Конституционного Суда РФ от 23.04.2022 г. № 824-О. Организация передала всю необходимую информацию о сотрудниках в Пенсионный фонд в виде персонифицированного учёта по форме СЗВ-М в установленный законодательством срок, а позже самостоятельно обнаружила ошибку в собственной отчётности и представила в ПФР уточняющую форму.

В результате чего ПФР применил к организации штрафные санкции, согласно ч. 3 ст. 17 Закона № 27-ФЗ за нарушение сроков сдачи отчётности. Данное решение было оспорено, после чего отменено и признано недействительным в связи с тем, что, согласно положениям законодательства РФ, организации имеют законное право самостоятельно выявлять, а также исправлять выявленные ошибки в уже ранее представленных персональных данных сотрудников, в случае, если организация обнаружила данные ошибки до того, как они были обнаружены сотрудниками Пенсионного фонда при проверке отчётности.

Однако, за это же нарушение привлекли к ответственности по ст. 15.33.2 КоАП РФ генерального директора.

Суды пришли к выводу, что самостоятельное устранение организацией ошибок в представленной в срок отчётности, а также отказ в её привлечении к ответственности не являются основанием для освобождения руководителя организации от административной ответственности.

В ответ на это генеральный директор обратился в Конституционный суд РФ с просьбой о признании ст. 15.33.2 КоАП РФ не соответствующей закону. По мнению руководителя, вменённый ему штраф является штрафом за деяние, которое не признано правонарушением организации.

КС противоречий с Конституцией РФ не усмотрел и не принял жалобу к рассмотрению. Как пояснили судьи, ответственность, предусмотренная КоАП для руководителей, способствует реализации права граждан на соцобеспечение. Такое правовое регулирование позволяет правоприменительными органами оценить реальные обстоятельства дела и не исключает возможности освободить лицо от ответственности и применить к нему замечание при малозначительности деяния.

Несвоевременная сдача СЗВ-М из-за исправления ошибки

Страхователь отправил форму СЗВ-М в срок, но впоследствии в уже представленном отчёте самостоятельно обнаружил ошибку. С целью исправления ситуации, работодатель подал уточнения, но они поступили в фонд после окончания срока, отведенного для сдачи отчетности.

Компаниям и предпринимателям, самостоятельно выявившим и исправившим свои ошибки, штраф не грозит. Об этом прямо сказано в пункте 40 Инструкции, утвержденной приказом Минтруда России от 22.04.20 № 211н.

Если рассматривать прецеденты, то оказывается, что штрафов удаётся избежать даже тем фирмам, которые внесли в отчётность исправления уже после того, как ошибка была обнаружена сотрудниками Пенсионного фонда в ходе проведения проверки, о чём организации и было сообщено.

Например, имеется прецедент того, как штрафные санкции были оспорены индивидуальным предпринимателем, перепутавшим в отчётности графы, которые были отведены для имени и отчества. Судебные органы высказались в поддержку предпринимателя в связи с незначительностью характера оплошности (постановление АС Западно-Сибирского округа в постановлении от 14.12.18 № А27-6320/2018). Аналогичное решение было принято по делу в отношении компании, которая допустила ошибку в отчестве работника (определения ВС РФ от 28.09.18 № 309-КГ18-14482).

Какие обстоятельства могут признать смягчающими

Зачастую удается снизить сумму штрафа за несвоевременную сдачу СЗВ-М, если нарушения были допущены страхователем при смягчающих обстоятельствах. И примеров тому в арбитражной практике немало. К таким обстоятельствам могут отнести:

- Небольшой период просрочки. В понимании судей это, как правило, не более 16 дней.

- Первичность нарушения. Тем, кто прежде подобного не совершал, на первый раз штраф могут прилично скостить.

- Отсутствие задолженности по уплате страховых взносов. Если плательщик на хорошем счету, ему могут пойти навстречу и уменьшить сумму санкций.

- Технические неполадки: отсутствие связи, электричества, сбои программного обеспечения и так далее. Зачастую штрафы полностью отменяют.

- Тяжелые жизненные обстоятельства лиц, от которых в силу должностных обязанностей зависит сдача СЗВ-М.

В следующей таблице приведены примеры смягчающих обстоятельств.

Таблица. Что может смягчить штраф за сдачу СЗВ-М с нарушением срока

- просрочка 1 день;

- нарушение совершено впервые;

- просрочка 1 день;

- взносы заплачены своевременно в полном объеме

- просрочка 1 день;

- страхователь сам обнаружил и исправил нарушение

- просрочка 14 дней;

- нарушение совершено по неосторожности

- просрочка 1 день;

- нарушение совершено впервые;

- страховые взносы уплачены своевременно и в полном объеме

- просрочка 16 дней;

- тяжелые личные обстоятельства бухгалтера

- отсутствие электроэнергии и неисправность сетевого оборудования

Несвоевременная сдача СЗВ-М: как избежать штрафа

Для того, чтобы избежать уплаты штрафа, нужно не допускать нарушений правил сдачи отчёта о застрахованных лицах. Документацию и отчётность удобнее всего подготавливать и представлять в ПФР не в крайний день срока подачи отчётности, а хотя бы за 2-3 дня до того, как закончится срок, отведённый инспекторами для сдачи документации. Это минимизирует риски опоздания, например, по причине технических сбоев. В противном случае можно нарваться на штрафные санкции за непредоставление СЗВ-М.

При сдаче отчётности необходимо как можно более внимательно и тщательно проверять направляемые в Пенсионный Фонд сведения. Даже после того, как передача документации завершена. В случае, когда страхователь самостоятельно обнаружит ошибку и сделает это раньше, чем сотрудник ПФР, организация освобождается от уплаты штрафных санкций.

В ситуации, когда штраф уже выписан, и его сумма существенна, не бойтесь обращаться в суд. Именно арбитры смогут решить, какая сумма является правомерной за опоздание или допущенные ошибки в СЗВ-М. Судебная практика подтверждает, что судьи часто снижают размер штрафных санкций в том случае, когда организация ссылается на незначительную просрочку или наличие смягчающих обстоятельств, заключающихся в технических сбоях, произошедших не по вине компании, поломки техники, или в случае впервые совершенного правонарушения.

При сдаче отчётности по форме СЗВ-М и других, наиболее комфортно чувствуют себя те работодатели, которые используют для подготовки и проверки отчётности веб-сервис «Контур.Экстерн». Все актуальные обновления и проверочные программы устанавливаются без участия пользователя. Если данные, которые ввёл страхователь, не соответствуют требованиям к заполнению формы и контрольным соотношениям, система обязательно предупредит его об этом и подскажет, как можно исправить ошибки. А своевременное исправление ошибок избавит бухгалтера от необходимости подавать «уточненку», судиться или платить штрафы.

Как оспорить штраф ПФР за СЗВ-М

При оформлении возражения по акту проверки ПФР с целью последующего обжалования в суде, необходимо указать одно или несколько следующих обстоятельств:

- незначительность нарушения срока сдачи отчётности;

- объективные обстоятельства: сбой в системе, поломка ПК;

- сотрудник не уведомил своевременно о смене персональных данных или поздно принёс документы;

- впервые допущенная ошибка;

- исправления внесены до того, как ПФР обнаружил нарушения;

- отсутствие урона для бюджета.

Штрафные санкции могут быть полностью аннулированы по решению суда, при условии, что со стороны ПФР имели место нарушения закона в части:

- формирования акта нарушения;

- соблюдения сроков отправки акта страхователю;

- предоставления возможности добровольно исправить ошибку;

- сроков выдачи СНИЛС работникам.

Количество найденных процессуальных ошибок прямо влияет на решение суда об отмене или снижении штрафа.

Обжалование решения ПФР вполне возможно осуществить, минуя сам фонд. В этом случае возражения на акт проверки необходимо направлять сразу в суд.

Как оплатить штраф за СЗВ-М

В случае, когда руководство организации принимает решение о добровольной оплате вменённых штрафных санкций, важно помнить о том, что платёжное поручение имеет ряд особенностей и нюансов в графах:

- назначения платежа;

- КБК (всегда проверяйте, что был указан именно КБК для штрафов, полученных от ПФР);

- ОКТМО (ставите тот код, который определен для вашей компании Росстатом).

В остальных полях, то есть во всех, кроме КБК и ОКТМО, проставьте по одному нулю. Назначение платежа менее унифицировано, однако лучше указать в нем максимум информации для идентификации платежки:

- номер регистрации компании в качестве страхователя;

- реквизиты документа о наложении штрафных санкций на организацию или требования о его оплате

Чаще всего организации принимают решение об оплате штрафа уже по истечению срока штрафа, который, как правило, составляет 10 дней после выставления компании требования об оплате. Пропуск срока оплаты штрафа является для ПФР своего рода сигналом к началу подготовки судебного иска. Поэтому, после принятия решения об оплате, необходимо убедиться в отсутствии иска к компании, в противном случае штраф с компании спишут ещё раз.

Корректирующий отчёт СЗВ-М

В рамках персонифицированной отчётности работодатель обязан сдавать несколько документов, одним из которых является СЗВ-М. Этот отчёт содержит в себе данные о застрахованных лицах, и при допущении ошибок СЗВ-М можно корректировать и сдать в исправленном виде.

Инструкция: как сдать корректирующий СЗВ-М

Корректировка СЗВ-М выполняется в три этапа. Первые два из них — предварительные, и только на третьем этапе можно приступать непосредственно к заполнению корректирующей формы.

В 2022 году корректировка формы СЗВ-М выполняется по тем же правилам, что действовали раньше. Мы подробно рассмотрим порядок действий в этом случае.

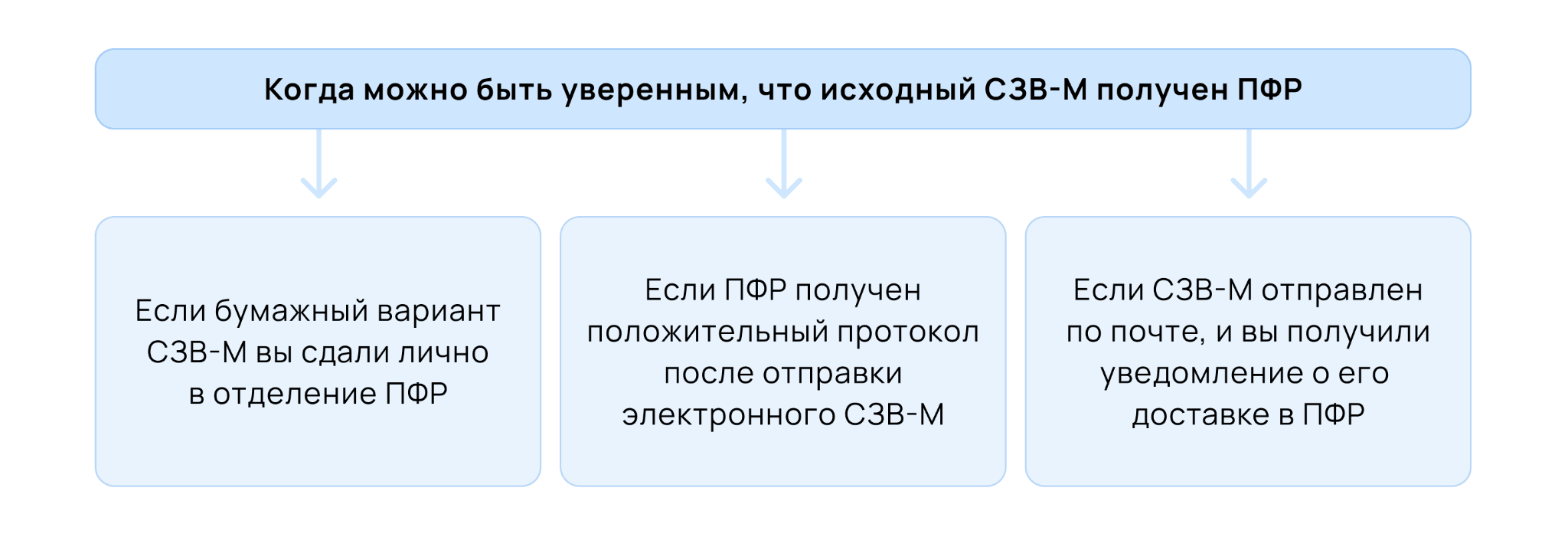

1 этап: проверка принятия отчёта

В первую очередь работодатель должен убедиться, что отчёт СЗВ-М был доставлен в территориальный орган ПФР и принят его сотрудниками. Для этого нужно помнить о трёх главных правилах. Отчёт считается принятым, если:

- бумажный вариант СЗВ-М был сдан лично в отделение ПФР;

- после отправки электронного отчёта был получен положительный протокол;

- после отправки СЗВ-М по почте было получено уведомление о его доставке в ПФР.

То же самое мы отразили в удобной схеме.

Направлять корректирующий отчёт СЗВ-М в ПФР можно сразу же после того, как исходный документ был получение Пенсионным фондом.

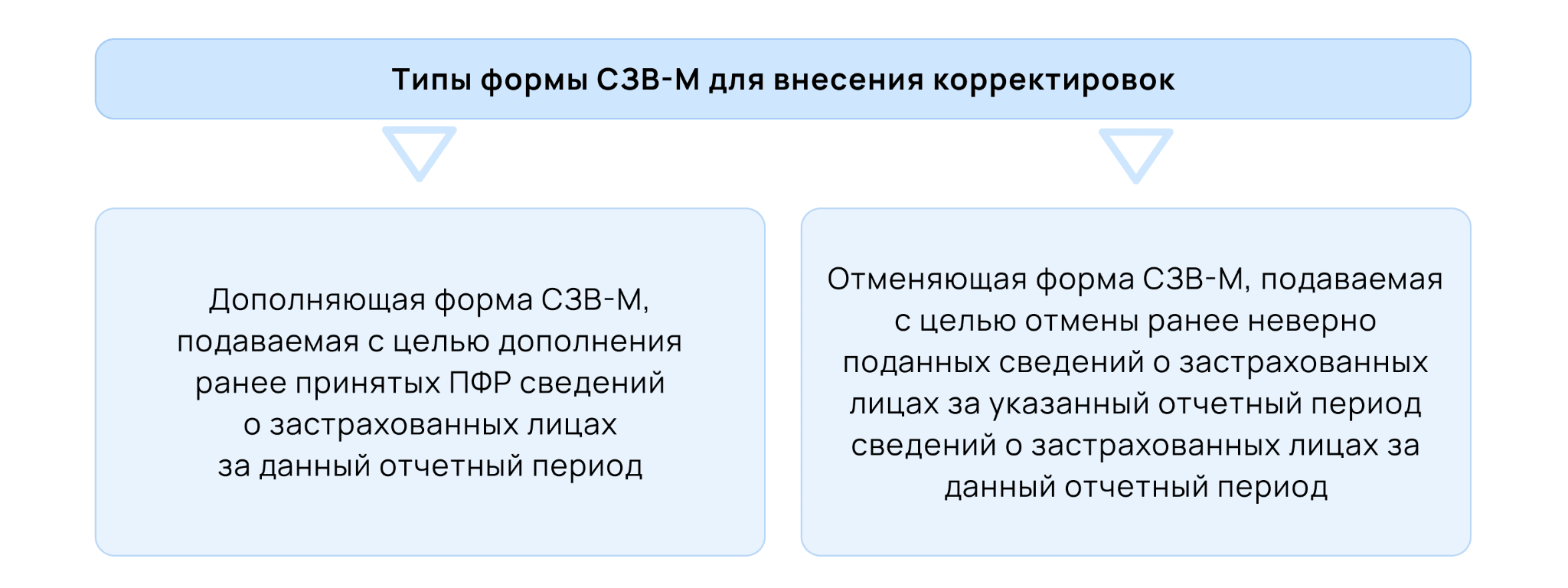

2 этап: выбор типа отчёта

Существует две формы для внесения корректировок в исходный документ. Выбор между ними зависит от того, что нужно сделать — отменить первичный отчёт или дополнить его.

Если вы хотите обнулить документ, вам нужно использовать отменяющую форму. Она используется, когда в исходном отчёте были допущены те или иные ошибки, например, внесены неверные данные о сотрудниках или указана лишняя информация.

Дополняющий отчёт нужен в том случае, если ошибок допущено не было, но в то же время вы забыли отразить в исходном документе какую-либо необходимую информацию.

Чтобы было легче понять и запомнить разницу, обратите внимание на таблицу.

3 этап: заполнение корректировочной формы

Вот мы и пришли к третьему и самому важному этапу: теперь форму нужно правильно заполнить.

В первую очередь нужно определиться с тем, какой бланк заполнять. С мая 2022 года — это бланк, утверждённый постановлением Правления ПФ РФ от 15.04.2022 № 103п.

Заполнение корректирующего отчёта должно начинаться с заполнения основных сведений. Реквизиты страхователя и отчётный период указываются в разделах 1 и 2, а тип формы — в разделе 3. Напомним, что форма может быть двух видов: дополняющая и отменяющая. Именно это и нужно указать в третьем разделе.

Непосредственно корректировку сведений нужно проводить в разделе 4 «Сведения о застрахованных лицах». В каждой строке нужно указать сотрудника, страховой номер индивидуального счёта и ИНН. Ранее поданные сведения о работнике после принятия корректировки будут отменены.

Чтобы внести корректировку в сведения о сотруднике, нужно сначала отправить отменяющую форму, а затем дополняющую. В последней нужно указывать верные сведения о сотрудниках, данные которых были обнулены отменяющей формой.

Образец заполнения корректирующей формы

В какой срок сдавать корректирующий отчёт СЗВ-М

Первый вопрос, который возникает после обнаружения ошибки это не «Как заполнить корректирующий отчёт?», а «Сколько у меня есть времени на то, чтобы сдать корректирующий отчёт?».

Для начала нам нужно разобраться, в каком формате мы вообще должны сдавать СЗВ-М. Для этого необходимо помнить о следующем алгоритме: если в прошлом отчётном периоде количество работников было менее 25 человек, то отчёт можно сдавать как в электронном, так и в бумажном виде. В остальных случаях — только в электронном.

Очередная схема для удобства запоминания.

Законом сроки подачи корректирующего отчёта не установлены, однако чтобы избежать штрафа, лучше подавать его как можно быстрее. Оптимальным будем срок в пять дней. Именно такой срок указан при обнаружении ошибки органом ПФР.

Быстрее всего сдать отчёт именно в электронном формате. «Астрал Отчёт 5.0» создан специально для этого: во время заполнения отчётности сервис укажет на ошибки, а документ попадёт в контролирующий орган моментально.

Штрафы за корректирующий отчёт СЗВ-М

Работодатель может получить штраф за отчёт СЗВ-М, который был подан с ошибками. Чтобы понять, за что будет выставлен штраф, в первую очередь необходимо разобраться, в каком случае штраф вообще могут выставить.

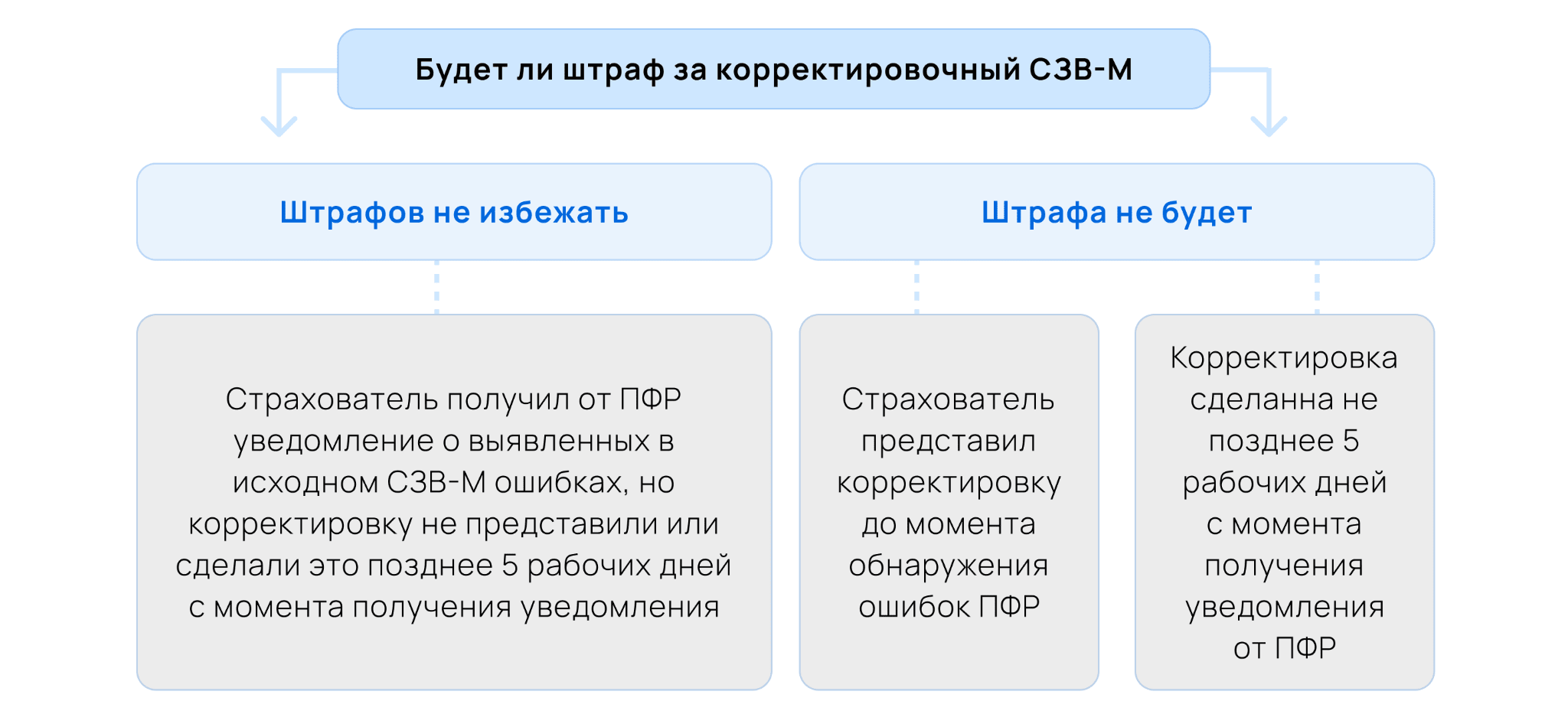

Итак, у нас есть две ситуации: страхователь сам обнаружил ошибку и об ошибке сообщили в уведомлении от ПФР. В первом случае работодатель не получит штрафа, если сам подаст корректирующий документ. Во втором случае избежать штрафа он также может. На это у работодатель будет пять дней, за которые он должен подать уточнёнку.

Проще это понять с помощью следующей схемы.

Если же страхователь не укладывается в отведённые на уточнение пять дней, тогда штрафа не избежать. За каждого сотрудника, в сведениях которого была допущена ошибка, работодателю придётся заплатить 500 рублей. То же самое касается и сотрудников, сведениях о которых не были поданы вообще.

Как сдавать корректировку при ликвидации работодателя

Если индивидуальный предприниматель прекращает свою деятельность, либо если организация ликвидирована, персонифицированные сведения всё равно должны быть подвергнуты корректировка в случае, когда в них допущены неточности. Данная обязанность ложится уже не на работодателя, который прекратил своё существование, а на сотрудников Пенсионного Фонда.

Это связано с тем, что на лицевых счетах застрахованных лиц должны быть достоверные сведения вне зависимости от того, прекратил свою деятельность работодатель или нет.

Что делать, если ПФР не принимает отчёт

В ответ на сданный отчёт СЗВ-М Пенсионный Фонд может выслать уведомление, в котором будет указан код ошибки. Этот код будет указывать не только на саму ошибку, но и на способ её решения.

Всего есть 14 ошибок, которые объединены в три группы ошибок — коды 20, 30 и 50. Подробно ознакомиться с каждой из ошибок можно в Постановление Правления ПФ РФ от 07.12.2016 N 1077П.

Если приходит ошибка с кодом 50, то отчёт придётся направлять заново. Такая ошибка может прийти, например, когда использована некорректная электронная подпись. Если ошибка приходит под кодом 20 или 30, достаточно сдать дополняющий отчёт. Например, код 20 может прийти, когда не заполнен ИНН.