Как правильно заполнить авансовый отчет по командировке

Конечно, вы без всякой регистрации можете покупать билеты, узнавать расписания, бронировать отели и т.п.

Но после регистрации все это станет удобнее и быстрее.

В любой момент вы сможете

- распечатать бланк заказа или маршрутной квитанции,

- заказать звонок оператора и т.п.,

- посмотреть историю заказов.

Личный кабинет мы сделали совсем недавно. Уже скоро его возможности ощутимо расширятся.

Авансовый отчёт — документ, с которым сталкивается каждый командированный. Отвечаем на самые частые вопросы о его заполнении.

Для чего нужен авансовый отчёт

В авансовом отчёте работник отчитывается о тратах, совершённых в связи с командировкой. Этот документ свидетельствует о целевом расходовании средств компании и должен быть подкреплён соответствующими документами: чеками, билетами, договором аренды и так далее. Их нужно указать в отчёте и приложить к нему же в качестве доказательств.

Как заполнить авансовый отчёт

Организация может использовать стандартную форму авансового отчета, предложенную Госкомстатом еще в 2001 году (АО-1), или разработать свой вид документа с соблюдением необходимых реквизитов. В этой статье мы рассмотрим заполнение унифицированной формы АО-1.

Стандартный отчёт состоит из двух страниц — лицевой и оборотной. На лицевой стороне указывают:

- реквизиты организации;

- номер документа;

- сведения о командированном (ФИО, должность, подразделение);

- сумму аванса и расходов;

- остаток или перерасход.

Если от выданных авансом средств есть остаток, командированный должен сдать их в бухгалтерию. Если же он потратил больше, чем предполагалось (при условии, что траты были обоснованы и согласованы), то сумму перерасхода ему компенсируют — например, начисляют со следующей выплатой зарплаты.

Верхняя часть лицевой стороны отчёта:

У лицевой страницы есть отрезная часть (расписка) — о том, что авансовый отчет принят бухгалтером компании. Этот квиток, подписанный ответственным сотрудником бухгалтерии, остается у командированного.

На оборотной стороне находится таблица, в которой отмечают:

- сумму выданного аванса,

- сумму потраченных средств,

- наличие остатка или, наоборот, перерасход средств,

- номера счетов и субсчетов, по которым проводятся расходы.

Командированный перечисляет все документы, которые подтверждают командировочные расходы: билеты, кассовые чеки, счета-фактуры, договор аренды и т.д. Для каждого документа прописывает наименование и сумму трат. Важно, чтобы суммы, указанные в чеках и других документах, совпадали с данными в таблице. Чеки и билеты должны быть прикреплены к отчету.

Авансовый отчёт распечатывают в одном экземпляре. Командированный должен поставить свою подпись на оборотной стороне отчёта под таблицей — это его называют «подотчетным лицом».

Отчёт после проверки подписывают бухгалтер, главный бухгалтер, а затем документ утверждает руководитель компании (подпись вверху страницы).

Какие документы прикладывают к авансовому отчёту

Если билеты на поезд, автобус или аэроэкспресс куплены онлайн, электронный билет и электронный чек нужно распечатать. При покупке на Туту оплату подтверждают два документа — электронная квитанция и акт на сервисный сбор (УПД).

Для подтверждения поездки на каршеринге надо распечатать договор аренды автомобиля, скриншот поездки в приложении, электронный чек, а также приложить служебную записку об использовании каршеринга. Подробнее мы писали в этой статье.

В случае с самолётом распечатанной маршрутной квитанции недостаточно — нужно обязательно распечатать посадочный талон и поставить на нём штамп о досмотре во время предполётных процедур.

Для подтверждения проживания распечатывают бронь гостиницы, прикладывают счёт из гостиницы и кассовый чек, а если у владельца нет кассовой машины, то счёт-фактуру — квитанцию, заполненную от руки и заверенную печатью. Если командированный снимал частную квартиру, ему нужно получить подписанный хозяином договор и акт об оказанной услуге, в которых прописаны сроки проживания и сумма оплаты.

Когда нужно сдавать авансовый отчёт

В течение 3 рабочих дней после возвращения из командировки. Если сразу после командировки сотрудник уходит в отпуск или на больничный, то отчёт он сдает в течение 3 рабочих дней после выхода из отпуска или с больничного.

Что будет, если работник не успел сдать отчёт вовремя

Если командированный нарушил сроки сдачи отчёта или не вернул остаток аванса, работодатель имеет право считать выданные средства задолженностью (статья 137 Трудового кодекса РФ) и удержать их из его зарплаты по завершении месяца, следующего за месяцем, в котором работник должен был сдать отчет.

Нужно ли заполнять авансовый отчёт при отмене командировки

Если компания либо сотрудник уже успели потратить средства на организацию командировки, то авансовый отчёт необходимо оформить и вписать туда понесённые расходы. Подробный порядок описан в статье. Отчёт нужно сдать в течение 3 дней после выхода приказа об отмене командировки.

Можно ли сдать авансовый отчёт в электронном виде

Авансовый отчёт можно оформить не только в бумажном, но и в электронном виде. Об этом мы расскажем в другой статье.

* Статья носит информационный характер и может не совпадать с мнением государственных органов и мнением читателей статьи. ООО «НТТ» не несет ответственность за решения, принятые на основе информации, представленной в статье.

Как правильно заполнить авансовый отчет по командировке

По моему наблюдению для начинающих бухгалтеров оформление авансовых отчётов представляет значительную трудность на первых порах.

Сегодня мы рассмотрим азы этого дела, а также наиболее популярные случаи из жизни. Все эксперименты будем ставить в 1С:Бухгалтерия 8.3 (редакция 3.0).

Не мне вам рассказывать, что за расчёты с подотчетными лицами в бухгалтерии отвечает 71 счёт:

Выдача активов отражается работнику по дебету этого счёта, а списание – по кредиту.

Ну, например, выдали 5000 под отчёт из кассы:

Работник отчитался об использовании этих средств, например, на оплату общехозяйственных расходов. ну, например, за электричество:

Почему я сказал активов? Всё потому, что выдавать работнику мы можем:

- Наличные денежные средства (из кассы через РКО)

- Безналичные денежные средства (переводом с расчётного счёта организации на карточный счёт сотрудника)

- Денежные документы (например, билеты на самолёт для командировки)

Давайте рассмотрим каждый из перечисленных выше примеров.

Выдача наличных денежных средств из кассы

Для выдачи аванса из кассы мы оформляем расходный кассовый ордер (в тройке это документ “Выдача наличных”):

В виде операции указываем “Выдача подотчетному лицу”:

Проводка получилась такой:

Выдача безналичных денежных средств

В этом случае перечисление денежных средств осуществляется на карточный счёт сотрудника (счёт, к которому привязана банковская карта, при помощи которой сотрудник сможет снять эти деньги).

В тройке эта операция оформляется обычным документом “Списание с расчетного счета”:

Также не забываем указать в виде операции “Перечисление подотчетному лицу”:

Проводка получилась такой:

Выдача денежных документов

Денежным документом может являться, например, билет на самолёт, который организация приобрела для сотрудника, который едет в командировку.

После покупки этот билет учитывается по дебету счёта 50.03:

При выдаче этого билета сотруднику под отчёт (перед командировкой) бухгалтерия оформляет документ “Выдача денежных документов”:

А на закладке “Денежные документы” указывает этот самый билет:

Проводка получилась такой (списали билет со счёта 50.03):

- Мы имеем право выдавать под отчёт только работникам организации – лицам, с которыми у нас заключён трудовой или гражданско-правовой договор.

- Список таких лиц утверждается отдельным приказом руководителя.

- В этом же приказе оговаривается максимальный срок, через который работник должен отчитаться перед бухгалтерией; если работник уезжает в командировку – то этот срок автоматически продлевается до его возвращения.

Сотрудник отчитывается

Но ведь активы выдаются сотруднику не просто так, а для выполнения определённого служебного поручения. Поэтому наступает момент, когда работник должен отчитаться перед бухгалтерией по форме АО-1.

Это такая печатная форма в которой указывается:

- всё, что мы выдали сотруднику под отчёт

- всё, на что он потратил эти деньги (или не потратил, а может вообще перерасход был)

- к этой форме прилагаются оправдательные документы (чеки, накладные, акты, билеты. )

Вот вам пример формы АО-1:

Этот отчёт (АО-1) составляется работником совместно с бухгалтерией и утверждается руководителем. В самом низу указывается количество документов и листов, на которых они приложены к отчёту (чеки обычно целыми пачками наклеивают на листы формата А4).

Так вот, чтобы напечатать такой отчёт (АО-1), списать с сотрудника задолженность по 71 счёту, а также принять расходы в тройке существует документ “Авансовый отчет”:

Пробежимся вкратце по его закладкам:

Примеры авансовых отчётов из жизни

Заполняем закладку “Авансы”:

Надо сказать, что эта закладка никак не отображается в проводках документа, а идёт только для печатной формы АО-1.

Заполняем закладку “Товары” (купили кучу всего и поставили на десятку):

Вот проводки этой закладки:

Заполняем закладку “Оплата”(гасим долг перед поставщиками, ну или оплачиваем аванс):

Примеры заполнения закладки “Прочее”.

Оплата услуг связи:

Оплата объявлений в газете:

Списание суточных и долга за командировочных билетов:

Оплата за какие-то услуги (сразу списываем на 26):

Кстати, на закладках “Товары” и “Прочее” присутствует галка “СФ”, если её поставить, то по этой строке введётся Счёт-фактура полученная:

Причём она будет привязана прямо к авансовому отчёту:

После заполнения документа “Авансовый отчёт” осталось лишь его распечатать :

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Авансовый отчет по командировке

Работник, которого направили в служебную командировку, как правило, имеет в своем распоряжении деньги, выданные ему подотчет для насущных расходов. Поэтому после возвращения он должен отчитаться за истраченные средства. Пример заполнения авансового отчета по командировке вы найдете в данной статье, а также узнаете, в какой срок его необходимо сдать в бухгалтерию.

В 2022 году многие документы, связанные с оформлением служебных командировок, больше не являются обязательными, например командировочное удостоверение, но авансовый отчет по командировке-2022 никто не отменял. Он, как и прежде, должен рассказать начальству, бухгалтерии и контролирующим органам, сколько денег было истрачено командированным работником и на какие нужды. В документ необходимо включить абсолютно все траты и приложить к нему подтверждающие бумаги. Его оформление регламентировано Положением о командировках, утвержденном Постановлением Правительства РФ от 13.10.2008 № 749. Образец, как составить авансовый отчет по командировке, можно найти в конце статьи. Пока разберемся с основными требованиями, предъявляемыми к этому важному финансовому документу.

Форма авансового отчета

Унифицированная форма № АО-1, которую рекомендовано использовать для составления отчета по командировке, утверждена Постановлением Госкомстата России от 01.08.2001 № 55. Ее применение не является обязательным. Каждая организация имеет возможность разработать необходимый и удобный для нее бланк самостоятельно и закрепить его использование в учетной политике и локальном нормативном акте о командировках.

Сроки

Отчитаться по итогам служебной поездки работник обязан не позднее чем через 3 дня после возвращения. Если командированный сотрудник из поездки вернулся, но на работу так и не вышел:

- заболел;

- ушел в отпуск;

- снова получил задание уехать по рабочим вопросам,

то срок продлевается, и сдать авансовый отчет он должен не позднее трех дней со дня своего выхода на работу. Если он этого не сделал, то он становится не только подотчетным лицом, но и должником организации. Руководство имеет право удержать с него всю сумму, по которой нет данных об использовании, как это прописано в статье 137 ТК РФ. Если такое удержание из зарплаты происходит и подотчетные деньги становятся доходом работника, то на них необходимо начислить страховые взносы и удержать НДФЛ. Правда, по договоренности с руководством, срок сдачи документов можно восстановить или продлить.

Оправдательные документы

Каждая запись в бланке обязательно должна быть подтверждена документально. Это могут быть:

- билеты (авиа, жд или автобусные);

- чеки об оплате такси;

- оплаченные счета гостиниц;

- прочие.

Без подтверждающих бумаг можно указать только суточные, которые выплачиваются в фиксированных суммах.

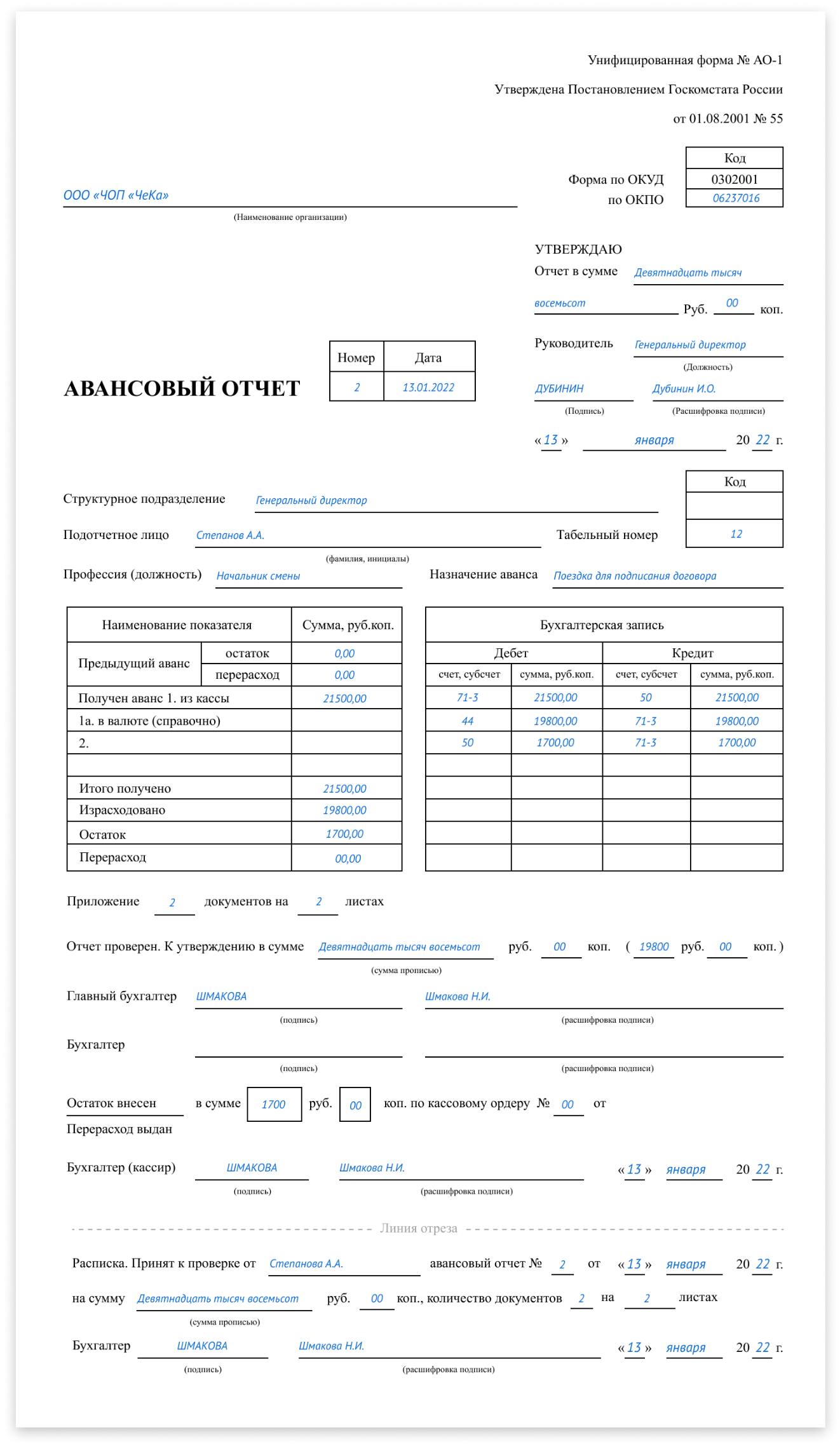

Образец заполнения авансового отчета по командировке

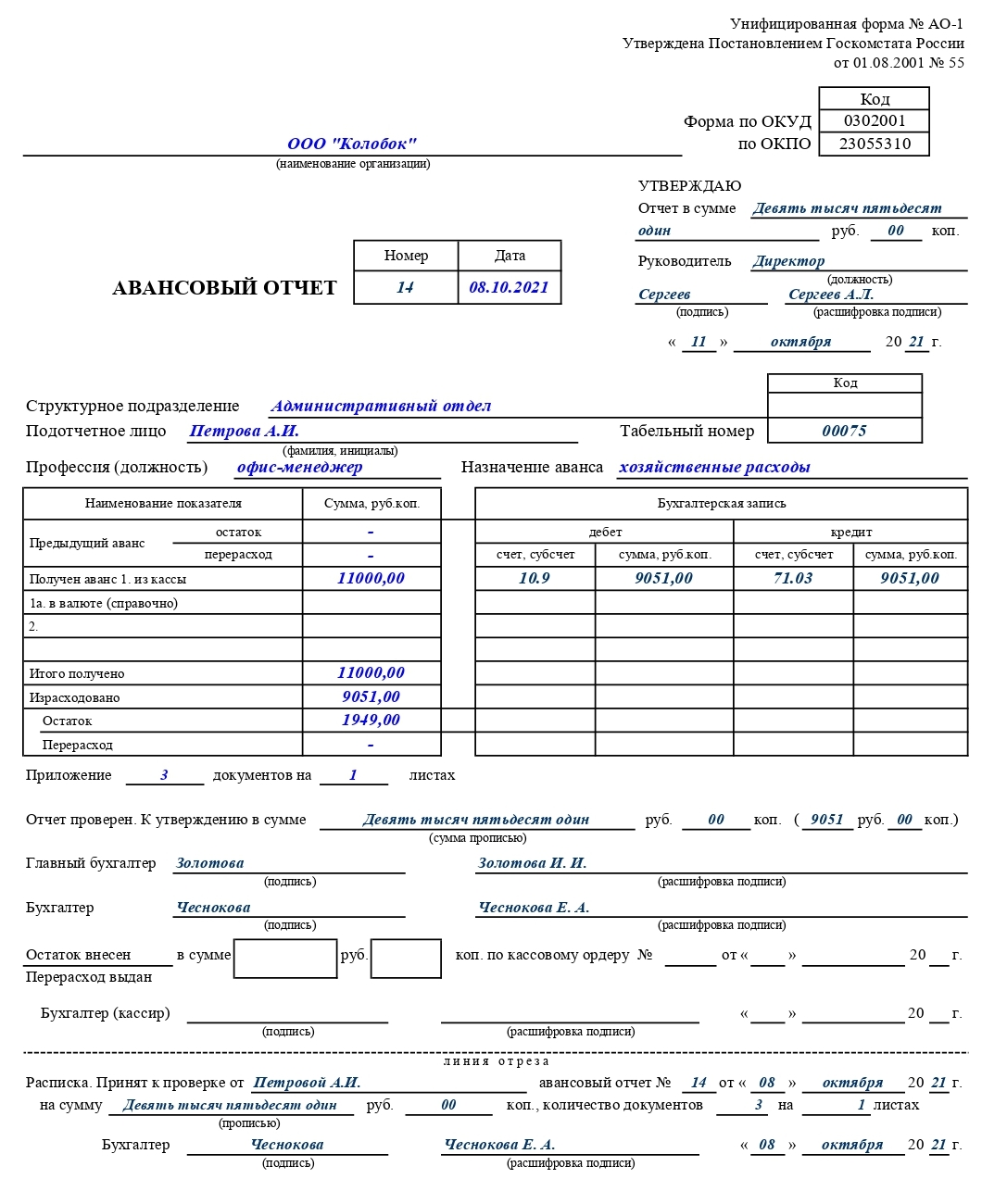

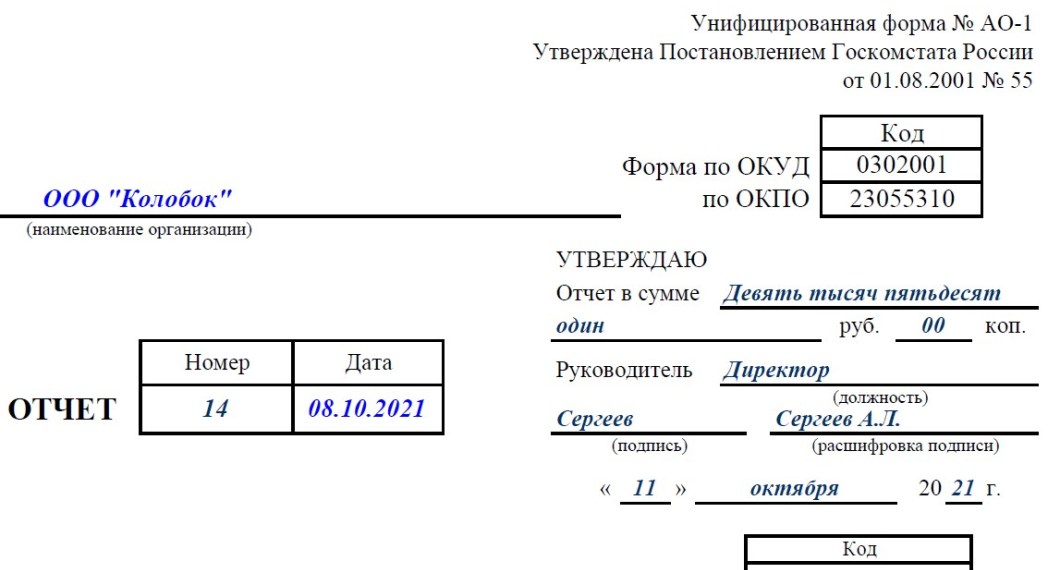

Рассмотрим на примере, как заполнить унифицированный авансовый бланк. Штатный сотрудник ООО «Весна», специалист по логистике Кошкин Марат Сергеевич был командирован в ООО «Осень», расположенное в городе Белгород для налаживания поставок продукции. Перед поездкой он получил подотчет 30 000 рублей. После возвращения он должен за них отчитаться. Для этого сперва заполняется шапка авансового бланка:

Обратите внимание, что все, что отмечено зеленым на образце, заполняет сам работник, а то, что красным — отметка об утверждении директором, которая ставится уже после рассмотрения документа и проведения его по бухгалтерии.

Далее идет информация, которую заполняет бухгалтер. Тут нужно указать, сколько денег работник получил и на основании какого документа, а также сколько он израсходовал и какой получился остаток, который должен быть возвращен в кассу. Эту информацию пишут слева бланка, а справа есть специальное поле «Утвержден авансовый отчет по командировке», проводка ставится по дебету счета 44 и кредиту счета 71 в отношении принятых расходов, и по дебету счета 19 по сумме НДС в составе оплаченных сумм. Счет 44 «Расходы на продажу» используют торговые организации, при другом виде деятельности проводки могут быть иными. Подписать бланк должны три должностных лица:

- бухгалтер, сверяющий расчеты;

- главный бухгалтер компании;

- кассир, который выдал деньги и принял их остаток.

Материал по теме Образец отчета о командировке Все суммы в бланке указываются не только цифрами, но и прописью.

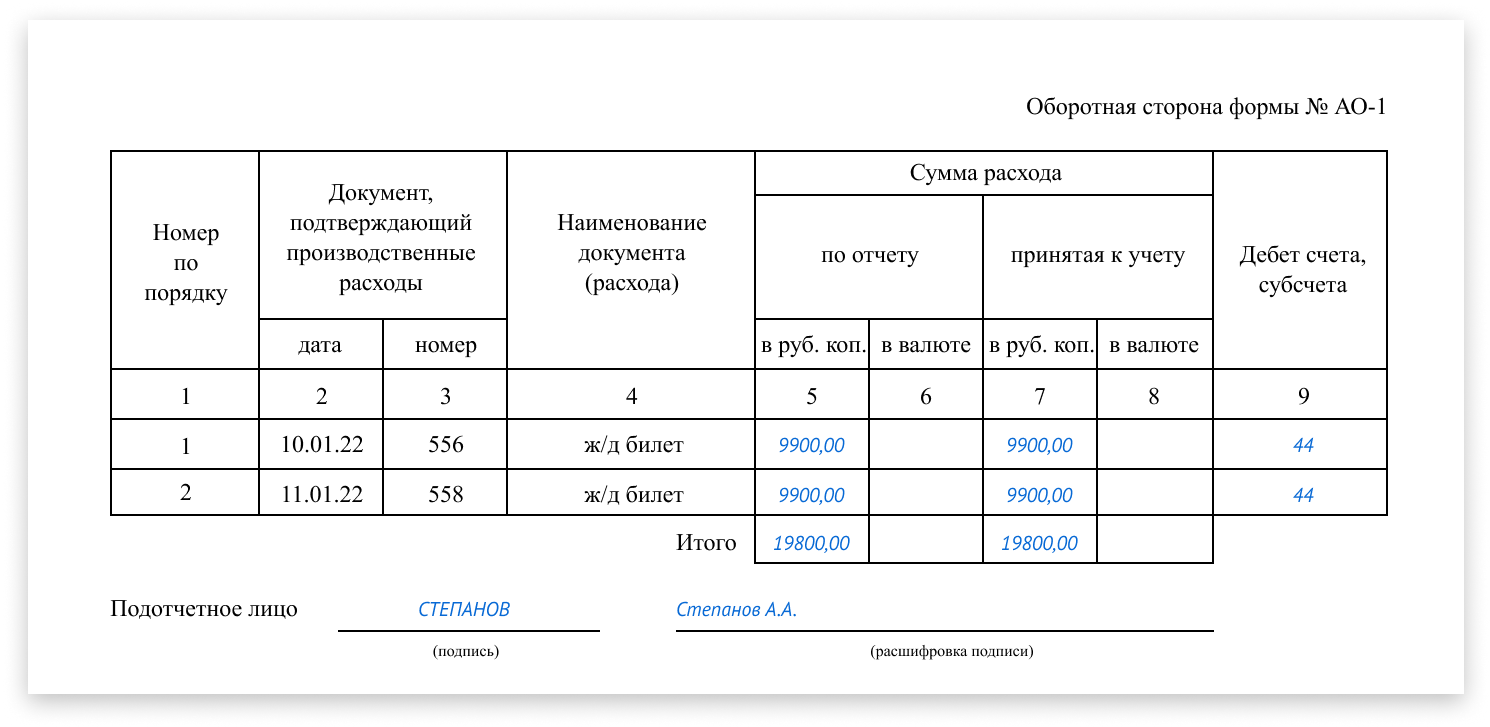

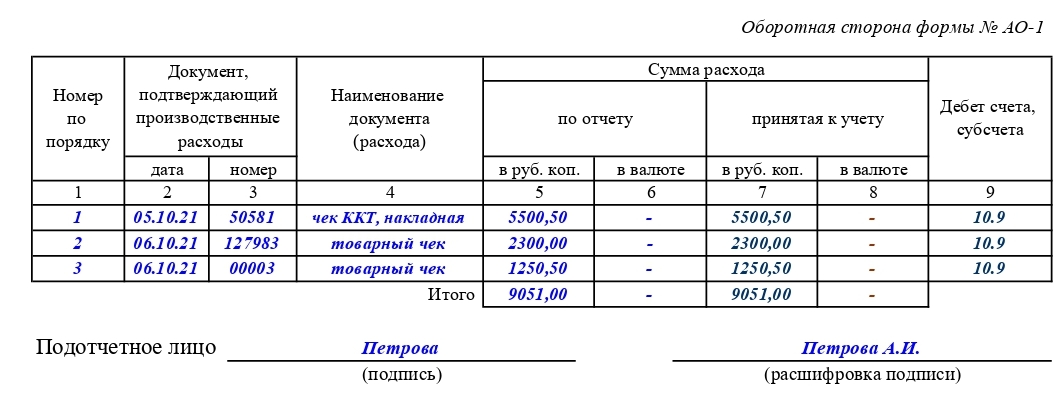

На обратной стороне бланка сам работник должен расписать все суммы своих расходов. Указать приобретение билетов с номерами (отдельной строкой включенную сумму НДС), а также размер полученных суточных. Бухгалтер должен оставить расписку, что принял от подотчетного лица заполненный бланк и все прилагающиеся к нему документы. В конце ставится подпись и дата заполнения.

Авансовый отчёт по командировке: заполнение, документы для подтверждения

Авансовый отчёт — это финансовый документ, предназначенный для правильного ведения бухгалтерского и налогового учёта. В нём отображаются расходы организации, в том числе командировочные расходы и первичные документы, подтверждающие эти расходы.

Перед тем как отправить работника в служебную поездку, работодателю необходимо выдать ему аванс на оплату проезда, жилья, питания и других командировочных расходов. Если есть возможность, можно оплатить авансом часть расходов с расчетного счёта организации, например, ж/д и авиабилеты, счета за проживание. Денежные средства оформляются подотчётной суммой и выдаются в кассе либо путём перевода на карточку.

После возвращения из командировки работнику нужно доказать, что деньги были потрачены по назначению. По п. 26 Положения об особенностях направления работников в служебные командировки (утв. Постановлением Правительства РФ от 13.10.2008 № 749; далее — Положение о командировках), работник заполняет авансовый отчёт, где указывает все расходы и прикладывает к нему подтверждающие документы (чеки, билеты, контрольные купоны и т.д.).

Указанный порядок распространяется на все виды командировочных расходов, кроме суточных (в таком случае достаточно передать деньги работнику без оформления их под отчёт). Соответственно, отражать их в авансовом отчёте не требуется. Но отразить размер суточных можно и в авансовом отчёте отдельной строкой.

Форма авансового отчёта по командировке и правила его заполнения

Большинство организаций и ИП используют унифицированный бланк авансового отчёта по форме № АО-1 (утв. постановлением Госкомстата от 01.08.2001 № 55) (скачать бланк).

Однако организации могут самостоятельно разработать форму авансового отчёта, которая будет отличаться от унифицированной, и закрепить её в учётной политике. Допустим, можно удалить графы с указанием счетов бухучёта.

При заполнении формы № АО-1 необходимо учесть, что:

- код ОКПО должен состоять из 8 цифр

- в поле «Отчёт в сумме» необходимо указать фактически израсходованную денежную сумму, если она отличается от размера аванса

- если компания не имеет структурных подразделений, можно не указывать наименование и код подразделения

- в пустой строчке таблицы слева допускается написать «Получен аванс на банковскую карту» (в стандартном варианте бланка предусмотрена только выдача из кассы)

- цифра «Израсходовано» в таблице должна совпадать с цифрой в поле «Отчёт в сумме» (допускается отличие от цифры «Итого получено»)

- поле «Остаток» заполняется, если цифра «Итого получено» превышает цифру «Израсходовано»

- поле «Перерасход» заполняется, если цифра «Итого получено» меньше цифры «Израсходовано»

Обратите внимание: авансовый отчёт оформляется в 1 экземпляре. Срок хранения – не менее 5 лет, а при возникновении споров либо разногласий – до принятия решения по делу (ст. 277 перечня типовых управленческих документов, утв. приказом Росархива от 20.12.2019 № 236).

Документы для подтверждения расходов в авансовом отчёте по командировке

Каждая израсходованная подотчётным лицом сумма должна быть подтверждена соответствующим документом (одним либо несколькими). Все подтверждающие документы должны быть приложены к авансовому отчёту и храниться вместе с ним.

Если служебная поездка заграничная, необходимо построчно перевести первичные документы. Для этого необязательно обращаться к профессионалам. Допускается перевод самого работника, в достаточной мере владеющего иностранным языком (письмо Минфина от 20.04.2012 № 03-03-06/1/202).

Расходы на поезд, самолёт

Ранее работники сдавали в бухгалтерию железнодорожные билеты и авиабилеты (вместе с посадочным талоном со штампом о досмотре).

Так как в 2022 году большинство проездных документов оформляются в электронной форме, состав документов изменился.

Подтверждающие документы при покупке электронных билетов:

- На самолёт:

- маршрут или квитанция (выписка из автоматизированной информационной системы оформления воздушных перевозок по п. 2 приказа Минтранса от 08.11.2006 № 134)

- бумажный посадочный талон со штампом о досмотре или справка от перевозчика (письмо Минфина от 28.02.2019 № 03-03-05/12957)

- На поезд: контрольный купон (выписка из автоматизированной системы управления пассажирскими перевозками на ж/д транспорте по п. 2 приказа Минтранса от 21.08.2012 № 322)

Другие командировочные расходы

Если при расчёте за другие командировочные расходы (оплата гостиницы и т.д.) кассовый чек или бланк строгой отчётности получен в электронном виде, чтобы подтвердить эти расходы, нужно распечатать его на бумаге. Минфин в письме от 21.04.2017 № 03-01-15/24307 установил, что такой документ подойдёт, чтобы обосновать командировочные расходы.

Срок сдачи авансового отчёта

По законодательству руководитель организации самостоятельно устанавливает срок, когда в бухгалтерию должны быть предоставлены авансовый отчёт и подтверждающие документы. Поэтому он может быть любым (п. 6.3 указания Центробанка от 11.03.2014 № 5587-У).

Однако для командировок есть исключение, касающееся всех работодателей: работник обязан предоставить авансовый отчёт по командировке в течение 3 рабочих дней после возвращения (п. 26 Положения о командировках).

Ниже приведём пример заполнения авансового отчёта по командировке.

Ещё материалы по теме

Декларация по налогу на прибыль за 4 квартал 2022 года: подробная инструкция и особенности

Форма CЗВ‑ТД: инструкция по заполнению

2-НДФЛ за 2022 год: образец заполнения

Leave a Reply Отменить ответ

Отчетность

Последнее

Авансовый отчёт по командировке: заполнение, документы для подтверждения

Читайте в статье, как заполнить авансовый отчёт по командировке, документы для подтверждения расходов, какой срок предусмотрен для сдачи авансового отчёта, образцы заполнения.

Календарь бухгалтера на февраль 2022

Смотрите полный перечень обязательных дел бухгалтера на февраль 2022 года. Сроки сдачи отчетности и сроки уплаты налогов (взносов) в таблице.

Расчёт НДФЛ с вкладов в 2022 году: разъяснение ФНС

Как рассчитать НДФЛ с дохода от банковского депозита ы 2022 году, разъяснение ФНС. Примеры расчёта, облагаемая база, необлагаемый минимум.

Авансовый отчет по командировке

При участии Юлия Бусыгина

Авансовый отчет — финансовый документ, необходимый для правильного ведения бухгалтерского и налогового учета. В этом отчете отражаются командировочные расходы и указывается подтверждающая эти расходы «первичка». Расскажем, как составить авансовый отчет по командировке и дадим образец заполнения.

Для чего нужен авансовый отчет

Направляя сотрудника в служебную поездку, работодатель должен выдать аванс для оплаты проезда, проживания и покрытия других командировочных расходов. Деньги оформляют как подотчетную сумму. Работник получает средства в кассе, либо на банковскую карту.

По возвращении сотрудник обязан доказать, что потратил деньги по назначению. Для этого он оформляет авансовый отчет, где перечисляет израсходованные суммы, и прикладывает подтверждающую «первичку». Такой порядок закреплен в пункте 26 Положения об особенностях направления работников в служебные командировки (утв. постановлением правительства РФ от 13.10.08 № 749; далее — Положение о командировках).

Указанные правила распространяются на любые виды командировочных расходов, кроме суточных. Бухгалтеру не нужно выдавать суточные под отчет, достаточно просто передать деньги работнику. Как следствие, сотруднику не надо отражать эти суммы в авансовом отчете (см. «Суточные при командировке»).

Бланк авансового отчета по командировке

Существует унифицированный бланк авансового отчета — форма № АО-1 (утв. постановлением Госкомстата от 01.08.01 № 55). Большинство организаций и ИП используют именно его ( скачать бланк ).

Но допустим и другой вариант. Работодатель вправе самостоятельно разработать и закрепить в учетной политике форму, которая отличается от унифицированной. Например, удалить из отчета графы, предназначенные для счетов бухучета.

Получить образец учетной политики для небольшого ООО Получить бесплатно

Как правильно заполнить авансовый отчет по командировке

Заполняя форму № АО-1, надо учитывать следующее:

- код ОКПО должен состоять из 8-ми знаков (см. « Что такое ОКПО организации и где его взять »);

- в поле «Отчет в сумме» нужно указывать денежную сумму, которую сотрудник фактически израсходовал (даже если она отличается от размера аванса);

- если в компании нет структурных подразделений, наименование и код подразделения можно не указывать;

- в левой части таблицы в пустой строчке разрешается написать «Получен аванс на банковскую карту» (в стандартном варианте предусмотрено только получение из кассы);

- необходимо, чтобы цифра «Израсходовано» в таблице совпадала с цифрой в поле «Отчет в сумме» (но может отличаться от цифры «Итого получено»);

- поле «Остаток» в таблице заполняется, если цифра «Итого получено» больше цифры «Израсходовано»;

- поле «Перерасход» в таблице заполняется, если цифра «Итого получено» меньше цифры «Израсходовано».

Авансовый отчет оформляют в одном экземпляре. Хранят его не менее пяти лет. Если возникли споры, либо разногласия — до принятия решения по делу. Это следует из статьи 277 перечня типовых управленческих документов (утв. приказом Росархива от 20.12.19 № 236; см. «Сроки хранения бухгалтерских и кадровых документов в организации в 2022 году: таблица»).

Как подтверждать расходы в авансовом отчете по командировке

Каждую сумму, израсходованную подотчетным лицом, следует подтвердить при помощи соответствующего документа (или нескольких). Все подтверждающие бумаги необходимо приложить к авансовому отчету и хранить вместе с ним.

Если командировка заграничная, необходим построчный перевод «первички». Профессионалов привлекать не обязательно. Перевести может сам сотрудник, если в достаточной мере владеет иностранным языком (письмо Минфина от 20.04.12 № 03-03-06/1/202; см. « Сотрудник, вернувшийся из загранкомандировки, может самостоятельно перевести на русский язык подтверждающие документы, приложенные к авансовому отчету »).

Какие документы прикладывают к авансовому отчету

Расходы на самолет и поезд

Традиционно сотрудники сдавали в бухгалтерию железнодорожные или авиабилеты. В случае перелета к билету прилагался посадочный талон со штампом о досмотре.

Однако, в 2022 году большинство проездных документов оформляется в электронной форме. В связи с этим комплект выглядит иначе (см. табл.).

Какие документы работник прикладывает к авансовому отчету в случае покупки электронных билетов

На каком транспортном средстве добирался

Какие документы понадобятся

- маршрут/квитанция (выписка из автоматизированной информационной системы оформления воздушных перевозок; п. 2 приказа Минтранса от 08.11.06 № 134);

- бумажный посадочный талон со штампом о досмотре, либо справка от перевозчика (письмо Минфина от 28.02.19 № 03-03-05/12957; см. «В посадочном талоне нет штампа о досмотре: как подтвердить расходы на перелет?»)

контрольный купон (выписка из автоматизированной системы управления пассажирскими перевозками на ж/д транспорте; п. 2 приказа Минтранса от 21.08.12 № 322; см. «Как принять к вычету НДС по электронным билетам на поезд и на самолет»)

Автоматически рассчитать зарплату командированного работника по действующим правилам Рассчитать бесплатно

Другие командировочные расходы

При подтверждении иных командировочных затрат (например, на гостиницу и т.д.) часто возникает вопрос: как быть, если кассовый чек или бланк строгой отчетности получен в электронном виде? В Минфине считают, что нужно распечатать его на бумаге. Такой документ подойдет для обоснования расходов (письмо от 21.04.17 № 03-01-15/24307).

Когда нужно сдавать авансовый отчет

По общему правилу срок предъявления в бухгалтерию авансового отчета и подтверждающих документов устанавливает руководитель компании или ИП. Соответственно, данный срок может быть любым (п. 6.3 указания Центробанка от 11.03.14 № 3210-У; см. « Центробанк изменил правила выдачи денег под отчет »).

Но для командировок сделано исключение. Работник должен сдать авансовый отчет по служебной поездке в течение трех рабочих дней после возвращения. Эта норма закреплена пунктом 26 Положения о командировках, и распространяется на всех работодателей.

Как заполнить авансовый отчёт

Когда компания поручает сотруднику деньги, например, на покупку офисной бумаги, он должен отчитаться о потраченных средствах. Авансовый отчёт подтверждает, что деньги пошли на благо бизнеса. Это особенно важно, если компания обязана учитывать расходы — к ИП на «Доходах минус расходах» и юрлицам могут быть вопросы от налоговой.

Форма авансового отчёта

Проще всего — пользоваться унифицированной формой № АО-1. Если вам хочется отредактировать её, убрать лишние реквизиты и добавить новые — так тоже можно сделать. Но тогда нужно утвердить свой бланк приказом руководителя, приложить к учётной политике в целях бухучёта и разработать правила его заполнения.

Авансовый отчёт оформляют в одном экземпляре — он остаётся у работодателя как документ для учёта расходов. В форме есть лицевая и оборотная стороны — подробнее о каждой мы расскажем ниже.

Инструкция по заполнению авансового отчёта

По правилам авансовый отчёт заполняют подотчётник и бухгалтер (или руководитель, если он сам ведёт бухгалтерию) — каждый свою часть. На практике часто документ заполняют без участия подотчётного лица — сотрудник только проверяет и подписывает документ.

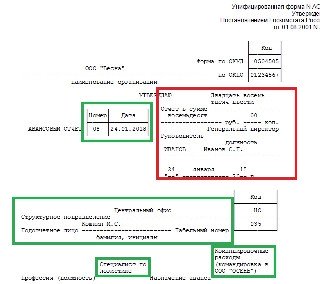

На лицевой стороне отчёта подотчётник заполняет:

- наименование работодателя,

- дату,

- своё ФИО, структурное подразделение, должность (если договор ГПХ, должность не указывают),

- назначение аванса — на какие цели были выданы и потрачены подотчётные деньги, например, на командировочные, хозяйственные, представительские, почтовые расходы и т.д.

- в левой табличной части — остаток или перерасход денег с предыдущего авансового отчёта (если не было — ставят прочерки),

- как был получен аванс — наличными из кассы, на банковскую карту (корпоративную, зарплатную или личную),

- сумму полученных подотчётных средств,

- сколько денег израсходовано.

Если подотчётник потратил меньше, чем выдано, разницу вписывают в строку «Остаток». Если денег не хватило и он потратил свои — в «Перерасход». Во втором случае работнику нужно ещё написать заявление о компенсации своих расходов.

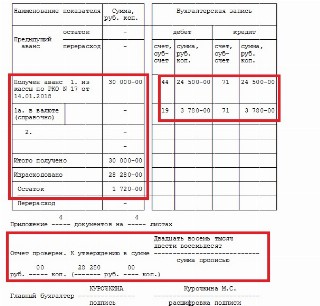

Ниже табличной части указывают количество подтверждающих документов, которые работник сдаёт вместе с авансовым отчётом — товарные и кассовые чеки, накладные, акты выполненных работ или оказанных услуг, авиа или ж/д билеты, счёт за проживание в гостинице и т.д. Обычно их наклеивают на лист бумаги А4 так, чтобы читалась вся информация, нумеруют в хронологическом порядке и прикрепляют к отчёту.

Для перечня подтверждающих документах предназначены графы с 1 по 6 оборотной стороны авансового отчёта. Для каждой покупки указывают дату, номер, наименование расхода и суммы в рублях с копейками (или в иностранной валюте, если это была заграничная командировка). В конце выводят итоговую сумму расходов.

Под этой таблицей подотчётник расписывается с расшифровкой подписи — и сдаёт отчёт бухгалтеру или руководителю. Тот на лицевой стороне вписывает номер авансового отчёта и табельный номер отчитывающегося работника. Если бизнес оформлен не как ИП, а как юрлицо — в правой табличной части делают бухгалтерские записи по дебету и кредиту.

Внизу есть отрывная часть — расписка в том, что отчёт и документы приняты на проверку. В ней заполняют ФИО подотчётного лица, номер и дату авансового отчёта, общую сумму расходов прописью и количество приложенных документов. Затем бухгалтер или руководитель ставит свою подпись с расшифровкой и текущую дату, отрезает расписку и отдаёт её подотчётнику.

После проверки подтверждающих документов в графы 7–9 оборотной стороны вписывают учтённые суммы расходов. В случае юрлица — указывают в дебет каких счётов и субсчётов они отнесены.

Курс молодого ИП

11 видеоуроков для уверенного старта бизнеса

Кто подписывает авансовый отчёт

Подотчётный работник расписывается только на оборотной стороне. После проверки авансового отчёта на лицевой стороне вписывают сумму расходов к утверждению — прописью и цифрами. Если в штате есть бухгалтер, он ставит под ней подпись и просит руководителя бизнеса заполнить гриф «Утверждаю» — туда вписывают общую сумму авансового отчёта прописью и цифрами, ставят подпись с расшифровкой и дату.

Если бухгалтера нет, руководитель всё равно заполняет гриф «Утверждаю» и сам ставит обе подписи.

После этого с подотчётником производят окончательный расчёт. Строку «Остаток внесён» заполняют, если работник возвращает неизрасходованные подотчётные деньги. «Перерасход выдан» — если расходы оказались больше, и он получает от работодателя возмещение.

Вернуть остаток или выплатить компенсацию можно любым способом, независимо от того, как выдавали подотчётные деньги.

Статья актуальна на 15.12.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур