Нулевая декларация по УСН «доходы»

УСН Доходы – очень простой налоговый режим, на который переходят многие мелкие компании и ИП. Уведомление о переходе на упрощенку подается один раз, и пока налогоплательщик не откажется от этого режима (либо не утратит право на него), он должен вовремя отчитываться.

Декларация по УСН Доходы сдается раз в год: не позже 31 марта для ООО и 30 апреля для ИП. Если деятельность не велась, отчетность будет нулевой. В некоторых случаях нулевую декларацию по УСН можно заменить единой упрощенной декларацией (ЕУД).

В 2022 году бланк декларации по упрощенной системе изменился. В нашей статье вы найдете подробную инструкцию по заполнению новой формы УСН, а также пример нулевой отчетности.

Что такое нулевая декларация

Для начала разберемся, какая декларация считается нулевой. В Налоговом кодексе такого понятия нет, но на практике оно широко применяется. Нулевками называют отчеты, в которых нет значимых показателей по доходам, расходам, налоговой базе или налогам к уплате.

Но если речь идет про 0% налоговую ставку, то декларация не всегда является нулевой. Такая ситуация возможна на УСН Доходы, если индивидуальный предприниматель работает в рамках налоговых каникул. Он должен отразить в декларации полученные доходы, при этом налога к уплате у него не будет.

Поэтому под нулевой декларацией на УСН Доходы будем понимать отчетность, в которой нет доходов и налога к уплате. Вместо них в соответствующих ячейках проставляют нули или прочерки.

Обычно нулевки сдают организации и ИП, зарегистрированные в конце года. Деятельность они еще не начали, а отчетный период уже наступил. Кроме того, нулевую декларацию подают те, кто совмещал упрощенку с другим режимом, но в рамках УСН не получил никаких доходов.

Например, индивидуальный предприниматель оформил патент на один вид деятельности, а по другим заявленным кодам ОКВЭД он отчитывается, как упрощенец. И поскольку никаких доходов на УСН у него не было, то декларация будет нулевой.

До отмены ЕНВД многие организации совмещали вмененку с УСН. Сейчас же вариант совмещения остался один – упрощенную систему можно сочетать только с ПСН. Сочетать УСН с ОСНО или УСН с ЕСХН нельзя.

Вместо нулевой декларации по упрощенке можно сдавать ЕУД, но это не всегда возможно. Ведь единая упрощенная декларация подается, если у организации или ИП не было движений по банку и кассе, а также отсутствовали объекты налогообложения. Да и крайний срок сдачи ЕУД наступает намного раньше – 20 января за прошедший год.

Бланк нулевой декларации УСН Доходы

Специальной формы для нулевой декларации не предусмотрено, поэтому отчитываются все плательщики УСН по единому бланку. Надо только следить за его актуальностью, потому что декларация по устаревшей форме признается неподанной.

Новый бланк для упрощенной системы утвержден приказом ФНС от 25.12.2022 N ЕД-7-3/958@.

Скачать новую форму декларации УСН, в том числе, для нулевой отчетности, можно по этой ссылке.

В новом бланке стало больше страниц – десять вместо прежних восьми. Увеличение объема вызвано появлением дополнительных полей для повышенных налоговых ставок (для тех плательщиков УСН, которые превысят стандартные лимиты по доходам и численности).

Как заполнить нулевую декларацию для УСН Доходы

В заполнении нулевой декларации УСН нет ничего сложного, это можно сделать самостоятельно на компьютере или с помощью онлайн-сервиса.

Подготовьте следующие данные:

- ИНН/КПП (последний реквизит только для организаций);

- Код ИФНС, в которой ИП или компания стоят на налоговом учете (указан в регистрационных документах, кроме того, его можно найти с помощью сервиса ФНС);

- Основной код ОКВЭД (указывался при регистрации в формах Р21001 или Р11001);

- Код ОКТМО (код муниципального образования по месту учета).

В заполненной нулевой декларации будет всего три страницы, потому что для УСН Доходы предназначены только некоторые разделы.

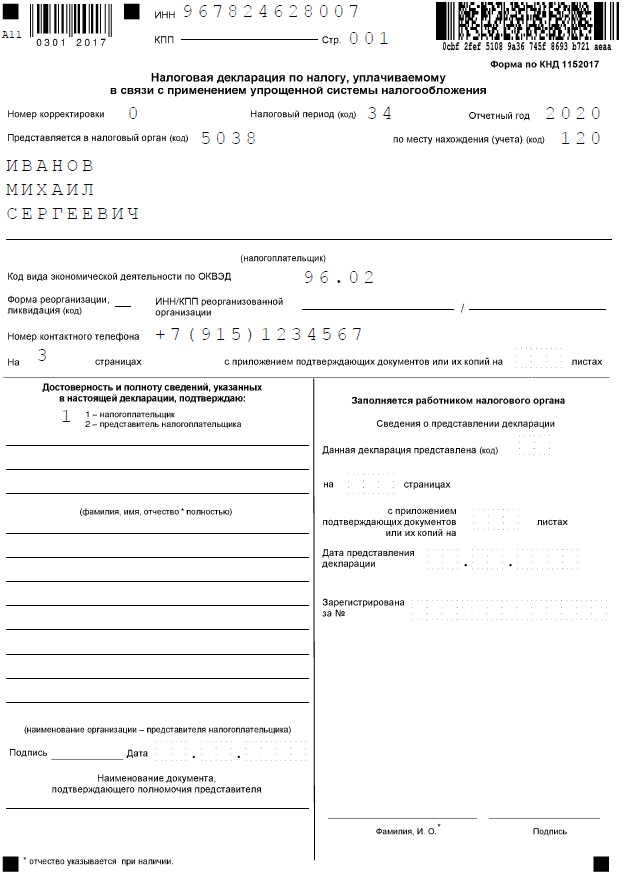

Титульная страница

На первой странице декларации укажите ИНН (и КПП для юрлиц). Обратите внимание, что эти реквизиты надо вписывать в верхние строки всех страниц.

Далее последовательно укажите:

- номер корректировки (для впервые поданной декларации это значение «0»);

- налоговый период (для отчета за прошлый год это «34»);

- отчетный год (2022);

- код ИФНС;

- код места учета: «120» для индивидуальных предпринимателей и «210» для организаций;

- полное имя ИП или фирменное наименование юридического лица;

- основной код ОКВЭД;

- номер телефона для связи;

- количество страниц.

В нижней части первой страницы есть блок для указания данных того, кто сдает декларацию. Сначала отметьте статус этого лица: «1» для налогоплательщика (ИП или руководитель ООО) или «2» для представителя.

Следующие три строки заполняют только руководители организаций или физические лица, действующие по доверенности. ИП свои данные сюда не вписывают. Если представителем является юридическое лицо, его название указывают ниже. Реквизиты доверенности указывают в самых последних строках.

Теперь надо подписать декларацию и указать дату ее подачи. Правый нижний блок титульной страницы заполняет сотрудник ИФНС, поэтому никаких отметок там делать нельзя.

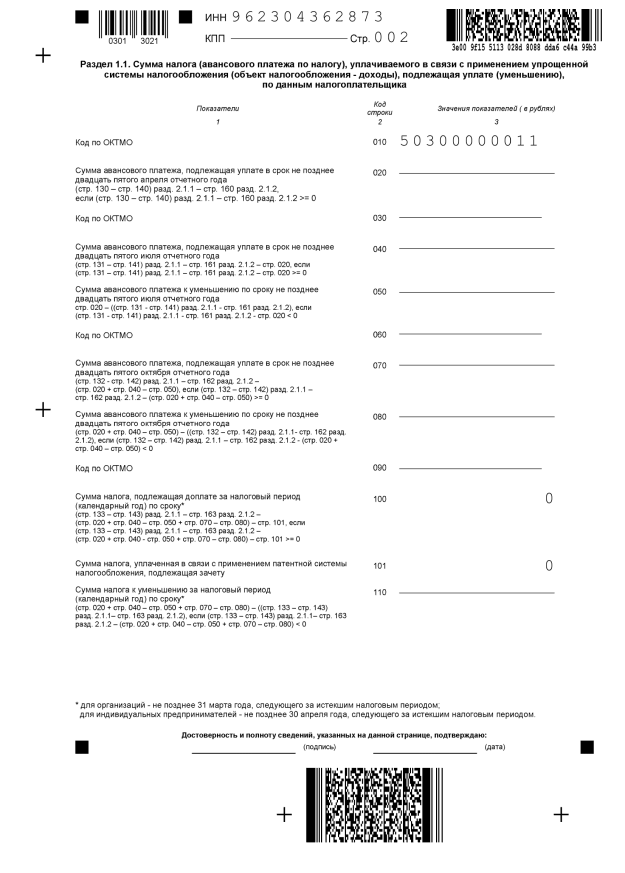

Вторая страница

В разделе 1.1 декларации УСН отражаются суммы налоговых платежей к уплате. Но поскольку речь идет о нулевой отчетности, этих данных у нас нет. Вместо них в строках 020, 040, 050, 070, 080, 100, 101, 110 проставляют прочерки.

Указать надо только код ОКТМО. Причем, строка 010 заполняется всегда, а строки 030, 060, 090 только в случае, если в течение отчетного периода у налогоплательщика менялся код ОКТМО.

Внизу страницы надо подписью подтвердить достоверность указанных сведений и еще раз указать дату сдачи декларации.

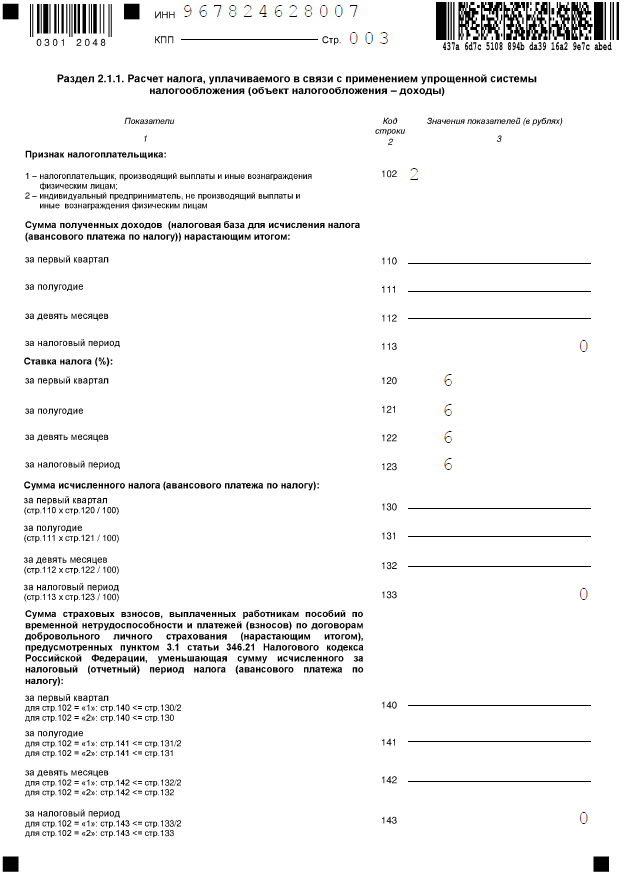

Третья страница

В разделе 2.1.1 указывают налоговую базу, на основании которой формируется налог к уплате. В нулевом отчете по УСН налоговой базы нет, поэтому почти во всех строках будут стоять прочерки.

- код признака применения налоговой ставки (если лимит доходов не превысил 150 млн рублей, то проставляют «1»);

- признак налогоплательщика: «1» – для организаций и ИП-работодателей и «2» – для ИП без работников;

- налоговую ставку в строках 120 – 123.

Строки 140 – 143 заполнять не надо. Хотя индивидуальный предприниматель, даже не ведущий деятельность, платит за себя страховые взносы, но в нулевой декларации они не учитываются. Ведь налога к уплате нет, а из описания этих строк следует, что указывают только взносы, которые уменьшают исчисленный налог.

Как сдать нулевую декларацию УСН Доходы

Никаких особенных условий для сдачи нулевой декларации УСН не установлено. Сроки зависят от организационно-правовой формы налогоплательщика: 31 марта для ООО и 30 апреля для ИП.

Если вам нужна декларация с печатью ИФНС о принятии, надо обратиться в налоговую инспекцию лично с двумя экземплярами отчетности. При направлении заказного письма почтой сохраняйте документ об отправке, он является доказательством своевременной сдачи. Если же у ИП или организации есть усиленная КЭП, то декларация сдается онлайн.

За нарушение сроков сдачи налоговой отчетности штрафуют по статье 119 НК РФ. Для нулевой декларации это 1 000 рублей. Кроме того, за это нарушение может быть заблокирован расчетный счет организации или ИП.

Как заполнить нулевую отчетность по УСН?

Нулевая отчетность УСН – даже при отсутствии деятельности без сдачи декларации по упрощенке не обойтись. В статье рассмотрим особенности ее составления и определимся, кто и в какие сроки должен подавать нулевую отчетность УСН.

Что такое УСН и какой отчетности она требует

Аббревиатура УСН расшифровывается как «упрощенная система налогообложения». Эта система доступна как юрлицам, так и ИП. Привлекательность ее заключается в довольно простом учете данных, определяющих налоговую базу по УСН-налогу. Базой могут служить либо доходы, либо доходы, уменьшенные на расходы. УСН-налог рассчитывается и уплачивается поквартально 4 раза за год (3 раза вносят авансы и один платеж делают по итогу года), но отчетность по нему подается только 1 раз по завершении года.

Сдача отчетности является обязательной для лиц, применяющих УСН. Причем подать ее нужно даже в том случае, если деятельность в течение года не велась вообще и для заполнения УСН-декларации нет данных.

Могут ли применять упрощенку ПАО и НКО, узнайте об этом из материала «Кто является плательщиками УСН?».

Что собой представляет нулевая отчетность

Декларация, в которой единственным цифровым показателем является ноль, называется нулевой. То есть в ней и все показатели расчета налоговой базы, и, соответственно, сам налог равны нулю. Ненулевое значение будет присутствовать только у ставки налога и кодов, характеризующих данные справочного характера о налогоплательщике.

Не является исключением для такой ситуации и нулевая отчетность УСН. В частности, для 2022 года при отсутствии показателей для заполнения данных, от которых зависит налоговая база (доходы или доходы и расходы), возникает необходимость в составлении нулевой декларации по УСН за 2022 год.

От подачи нулевой декларации не освободит форма существования налогоплательщика:

- нулевую декларацию по УСН-2022 подают юрлица;

- с показателем 0 декларацию по УСН-2022 сдают ИП.

Не следует путать нулевую декларацию с той, для заполнения которой данные есть, но налоговая база получается отрицательной или равной нулю. Такое может возникнуть при доходно-расходной упрощенке. Однако эти ситуации подпадают под правило уплаты минимального налога, составляющего 1% от полученного за период дохода. И если при отрицательной или нулевой базе минимальный налог не уплатить, то налогоплательщику будет начислен штраф.

Если вы применяете нулевую ставку по УСН, декларацию сдать также придется и она не будет нулевой. В данном случае сумма налога будет равна нулю, а доходы и расходы все равно следует показать. За несдачу декарации назначат штраф.

РАЗЪЯСНЕНИЯ от КонсультантПлюс:

Ставку 0% по УСН региональные власти могут установить для. Кто может применять нулевую ставку по УСН, узнайте в КонсультантПлюс, оформив бесплатный демо-доступ к системе К+.

О расчете минимального налога читайте здесь.

Штрафные санкции последуют и за несдачу той отчетности, которая обоснованно может считаться нулевой. Поэтому отнестись к вопросу о необходимости ее представления надо со всей ответственностью.

Штраф за несдачу нулевой декларации исходя из ст. 119 НК РФ равен 1 000 руб. ФНС также может заблокировать расчетный счет.

Где скачать бланк нулевой декларации по УСН-2021? Специального бланка для такой отчетности нет. Ее формируют на обычном бланке. Поэтому фраза «скачать нулевую декларацию по УСН-2021» будет равнозначна выражению «скачать УСН-декларацию».

На нашем сайте УСН-декларация доступна для скачивания в материале «Бланк декларации по УСН за 2022 – 2022 годы».

Как заполнить нулевую декларацию

Заполнить нулевую декларацию по УСН 2022 года можно с помощью онлайн-сервисов, специальных программ или вручную. Расчеты в ней осуществляться не будут, поскольку данных для них нет. А вся остальная информация должна присутствовать.

На титульном листе в обычном порядке заполняются:

- ИНН и КПП налогоплательщика;

- номер корректировки: ставится 0;

- отчетный год: отражается год, за который подается декларация;

- налоговый период: обычно ставится 34, при реорганизации — 50;

- код ФНС: указывается код той ФНС, в которую подается документ;

- ОКВЭД: отражается по данным Росстата;

- наименование налогоплательщика и номер его телефона;

- общее количество страниц в заполненной декларации;

- достоверность сведений подтверждает директор фирмы или предприниматель (указывается Ф.И.О. и подпись);

- проставляется дата утверждения декларации;

- печать (при наличии) ставится на месте «М. П.».

На второй странице (раздел 1.1 либо раздел 1.2), выбранной в зависимости от применяемого объекта налогообложения (доходы или доходы минус расходы), будут показаны итоговые результаты начисления платежей по налогу. В нашем случае они окажутся нулевыми, отражаемыми в декларации прочерками согласно требованию п. 1.6 приказа ФНС России от 25.12.2022 № ЕД-7-3/958@. Но здесь следует указать значения кодов ОКТМО, соответствующие территориальной принадлежности налогоплательщика.

Начиная с 2022 года, применяется обновленный бланк декларации по УСН. Подробнее о новшествах читайте здесь.

По такому же принципу следует внести данные и в основной раздел декларации, также выбираемый для заполнения в соответствии с применяемым объектом налогообложения (раздел 2.1.1 либо раздел 2.1.2):

- заполняются указанные в разделе коды;

- вместо цифровых показателей ставятся прочерки;

- цифрами проставляется значение налоговой ставки, действующей в регионе.

Разделы 2.1.2 и 2.2 заполнят только те, у кого объектом налогообложения выбраны доходы минус расходы. Принцип внесения данных в них тот же: заполняются необходимые коды (ИНН, КПП), а вместо цифровых показателей ставятся прочерки.

Раздел 3 в нулевой декларации оформлять не нужно.

Пошаговую инструкцию по заполнению УСН-декларации подготовили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Таким образом, нулевая декларация заполняется по общим правилам с единственным исключением: цифры, относящиеся к показателям, формирующим налоговую базу, будут заменены прочерками. Поэтому не требуется наличия особого образца для заполнения декларации по УСН – доходы 2022 нулевка или аналогичной декларации по УСН «доходы минус расходы». Им может служить обычная декларация.

Примеры заполнения УСН-декларации для обоих видов объектов налогообложения смотрите по ссылке.

Каковы сроки и способы сдачи нулевой отчетности

Сроки сдачи нулевой декларации по УСН такие же, как и для представления обычной декларации, имеющей данные для заполнения. То есть декларацию за 2022 год должны сдать:

- компании — до 31 марта 2022 года;

- ИП — до 04 мая 2022 года (с учетом переноса с субботы 30 апреля 2022 года).

Подробнее про сроки сдачи декларации по УСН читайте здесь.

Как сдать нулевую декларацию 2022 ИП на УСН или юрлицу, применяющему этот же режим? Обычным путем, выбрав любой из доступных способов:

- в электронном виде;

- почтовым отправлением;

- лично.

При отправке лично делается копия, на которой принимающий отчетность инспектор проставляет штамп, подтверждающий ее своевременную сдачу.

Итоги

Если упрощенец не вел в 2022 году деятельность, ему необходимо подать в налоговый орган нулевую УСН-декларацию. Подается она в те же сроки и составляется на том же бланке, что и обычная декларация по УСН, только с нулевыми значениями доходов, расходов и суммы налога.

- Налоговый кодекс РФ

- Приказ ФНС России от 25.12.2022 N ЕД-7-3/958

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Как выглядит образец нулевой декларации по УСН за 2022 год для ИП

Нулевая отчетность для УСН — это декларация, которую подают налогоплательщики, если у них не было финансово-экономической деятельности в расчетном периоде.

Отчетность формируется на основании требований приказа ФНС №ММВ-7-3/99@ от 26.02.2016. Если деятельности в расчетном году не было, отчет составляют без конкретных показателей. Предприниматели отчитываются за год не позже 30.04.2021, а организации — до 31.03.2021.

В приказе ФНС №ММВ-7-3/99@ указано, какие документы нужны для заполнения нулевой декларации по УСН в 2022 году: отчетный бланк и сопроводительное письмо об отсутствии деятельности у налогоплательщика (по требованию ИФНС). Для отчетности за 2022 год применяется новый бланк декларации из приказа ФНС №ЕД-7-3/958@ от 25.12.2020.

Что означает нулевая отчетность

Налоговую отчетность условно называют нулевой, хотя такое понятие в официальных документах отсутствует. Для хозяйствующих субъектов обязательно составление нулевой отчетности по УСН при условии, что они не вели деятельность в налоговом периоде, то есть у них не было движения средств на расчетных счетах. ИП на упрощенной системе налогообложения не вправе сдать полностью пустую отчетность: необходимо как минимум заплатить страховые взносы на пенсионное и медицинское страхование и отразить их в своих документах.

Эксперты КонсультантПлюс составили календарь отчетности ИП. Используйте его бесплатно, чтобы не нарушить сроки и правильно заполнить бланки.

Какой состав отчетности на упрощенке

На состав отчетов влияют несколько факторов: отсутствует ли деятельность, имеется ли льготная ставка, установленная в ряде регионов для некоторых отраслей экономики и (или) предпринимателей, только начинающих бизнес. Кроме того, сдача нулевой отчетности по УСН для ИП зависит от объекта налогообложения, который предпочел бизнесмен. В таблице приведены разделы, которые необходимо заполнить в разных случаях:

Состав нулевой декларации по УСН

Доходы минус расходы

Раздел 3 заполняется при необходимости.

Как заполнить декларацию

Все плательщики на упрощенке должны заполнить титульный лист. Вот как заполнить нулевую декларацию по УСН за 2022 год для ИП в части титульной страницы:

- Указать наименование.

- Вписать адрес и телефон плательщика.

- Указать налоговый период.

- Указать ИНН, ОКТМО, ОКВЭД.

- Пронумеровать страницы.

- Поставить дату и заверить подписью.

- Поставить прочерки во всех незаполненных клетках, в том числе в разделе «Достоверность и полноту сведений подтверждаю».

Выглядит образец заполнения нулевой КНД 1152017 за 2022 год для ИП на системе «Доходы» следующим образом:

В разделе 1.1 или 1.2 (в зависимости от объекта налогообложения) указывается код ОКТМО в строке 010, в остальных полях — прочерки. Например, если код состоит только из 8 цифр, надо вписать их, а в остальных клетках поставить прочерки.

В разделах 2.1.1 (объект «Доходы») и 2.2 (объект «Доходы минус расходы») следует вписать доходы и расходы и ставку, которую применяет бизнесмен (0, 6 или 15 процентов в таком виде: 0.0; 6.0 или 15.0); в остальных строках ставятся прочерки.

Заполнение отчета предполагает наличие проверок и в строках 140–143, где требуется указать сумму страховых взносов, уменьшающую сумму налога. Но поскольку деятельность не велась и фактически нечего уменьшать, то и взносы отражать необязательно. Ошибкой это не будет.

Если налог на упрощенной системе оказался равен нулю (возможно только при использовании объекта «Доходы»), то отчетность заполняется как обычно, только в строке 100 раздела 1.1 будут прочерки. Такое происходит при выручке ниже суммы страховых взносов.

Какова ответственность за отсутствие отчета по упрощенке

Если предприниматель или организация на УСН несвоевременно отправят или не сдадут декларацию, их накажут в соответствии с нормами статьи 119 Налогового кодекса РФ. Такое разъяснение приведено в письме Минфина №03-02-08/47033 от 14.08.2015. Штраф в этом случае составляет 1000 рублей, но эта сумма уменьшается при наличии смягчающих обстоятельств. В статье 112 НК РФ к таким обстоятельствам отнесена незначительная просрочка сдачи отчета. Кроме того, штраф для субъектов малого бизнеса заменяют предупреждением. Для этого налогоплательщик направляет в ФНС ходатайство о снижении суммы штрафа с обязательным указанием всех смягчающих обстоятельств.

Статьей 76 НК РФ предусмотрена возможность блокировки расчетного счета налогоплательщика за несвоевременное предоставление налоговой отчетности (в том числе и с нулями). Не следует опаздывать со сдачей более чем на 10 дней.

Заполнить декларацию помогут специальные сервисы. Практически все бухгалтерские программы предоставляют такую возможность. У некоторых из них для такой услуги предусмотрены специальные тарифы, некоторые предлагают это сделать бесплатно, как, например, 1С:Нулевка. Этот сервис особенно оценят индивидуальные предприниматели, которые работают без бухгалтера: программа напомнит о том, какую отчетность (даже без финансовых показателей) надо сдать, и предложит сформировать необходимые документы. Все, что потребуется от ИП, — это ввести данные: ИНН, адрес регистрации и код ОКВЭД.

Где скачать бланк

Отдельная нулевая декларация УСН не предусмотрена, заполняется обычная отчетность по упрощенке, но с учетом указанных особенностей. Вместо нее сдают и единую упрощенную декларацию, но срок ее подачи истек 20.01.2021.

Как заполнить нулевую декларацию по УСН за 2022 год для ИП (образец)

Нулевыми называют декларации, в которых нет налоговой базы и налога к уплате. Тем не менее, сдавать такую отчётность надо, а за срыв сроков её сдачи предусмотрены санкции. В этой статье вы найдёте образцы нулевых деклараций для ИП по самому популярному налоговому режиму – УСН.

Кто сдаёт нулевые декларации по УСН

Чаще всего нулевую отчётность сдают предприниматели, которые зарегистрировались в конце года и ещё не начали вести деятельность. При этом они уже признаются плательщиками какой-то системы налогообложения.

Если ИП в течение 30 дней после регистрации (или одновременно с формой Р21001) подал уведомление о переходе на УСН, то он поставлен на учет в ИФНС как упрощенец. Если уведомление не подавалось, значит, предприниматель находится на общей системе налогообложения и должен сдавать декларации по НДС и НДФЛ.

Отчитываться по УСН проще, чем в рамках ОСНО, поэтому многие предприниматели переходят на упрощёнку специально, для совмещения с другим режимом. Правда, после отмены ЕНВД совмещать УСН можно только с патентной системой. И если предприниматель заявил при регистрации несколько видов деятельности, но только по одному-двум оформил патент, то по остальным ему надо отчитываться.

Наконец, есть ИП, которые временно не ведут деятельность в течение так называемых льготных периодов, когда им не надо платить взносы за себя. Чаще всего, это отпуск по уходу за ребенком до полутора лет, за пожилым человеком старше 80 лет, инвалидом, или служба в армии по призыву. Такие предприниматели тоже должны сдавать нулевые декларации.

Что касается ИП на налоговых каникулах, то они получают определённые доходы, которые облагаются по нулевой ставке. Поэтому в таких декларациях не будет налога к уплате, но доходы и расходы в них отражают.

Таким образом, нулевую декларацию по УСН сдают предприниматели, которые перешли на этот режим, но не ведут на нём деятельность. Если же в отчётности нет налога к уплате, но отражены расходы (для объекта «Доходы минус расходы») или к доходам применяется ставка 0%, то эти декларации не являются нулевыми.

Форма новой декларации по УСН

В конце прошлого года ФНС приказом 25.12.2022 N ЕД-7-3/958@ утвердила новую форму декларации по УСН. Это было необходимо, чтобы отражать в отчётности повышенные лимиты и налоговые ставки.

Теперь организации и ИП, работающие на упрощённой системе, делятся на две категории:

- те, кто соблюдает стандартные лимиты в 100 работников и 150 млн рублей годового дохода;

- те, кто находится в коридоре между стандартными и повышенными (130 работников и 200 млн рублей годового дохода) лимитами.

С учётом этого при заполнении новой декларации УСН надо указывать код признака применения налоговой ставки: «1» или «2».

Ещё один новый код ввели для обоснования применения пониженной налоговой ставки. Сформировать этот код не так просто, все подробности можно узнать здесь.

В новой форме декларации УСН сохранена та же самая структура: разделение на объекты «Доходы» и «Доходы минус расходы», специальные разделы для торгового сбора и целевого финансирования. Если вы заполняете этот отчёт не первый раз, особой сложности новый бланк не вызовет.

Обратите внимание: если вы сдаёте нулевую отчётность за 2022 год, то можно заполнить декларацию как по новой, так и по старой форме (письмо ФНС от 02.02.2022 № СД-4-3/1135@).

Нулевая декларация сдаётся на том же бланке, что и отчёт, в котором есть значимые показатели. Покажем на примерах, как заполнить нулёвки для разных объектов УСН.

Нулевая декларация для ИП на УСН Доходы

Для УСН Доходы в декларации предусмотрены разделы 1.1. и 2.1.1. Есть также раздел 2.1.2. для тех, кто на этом варианте упрощёнки платит торговый сбор. Но поскольку мы заполняем нулевую отчётность, очевидно, что ИП не использует торговые объекты.

Поэтому, вместе с титульным листом, в нулевой декларации УСН Доходы будут заполнены всего 4 страницы. Рассмотрим их подробнее.

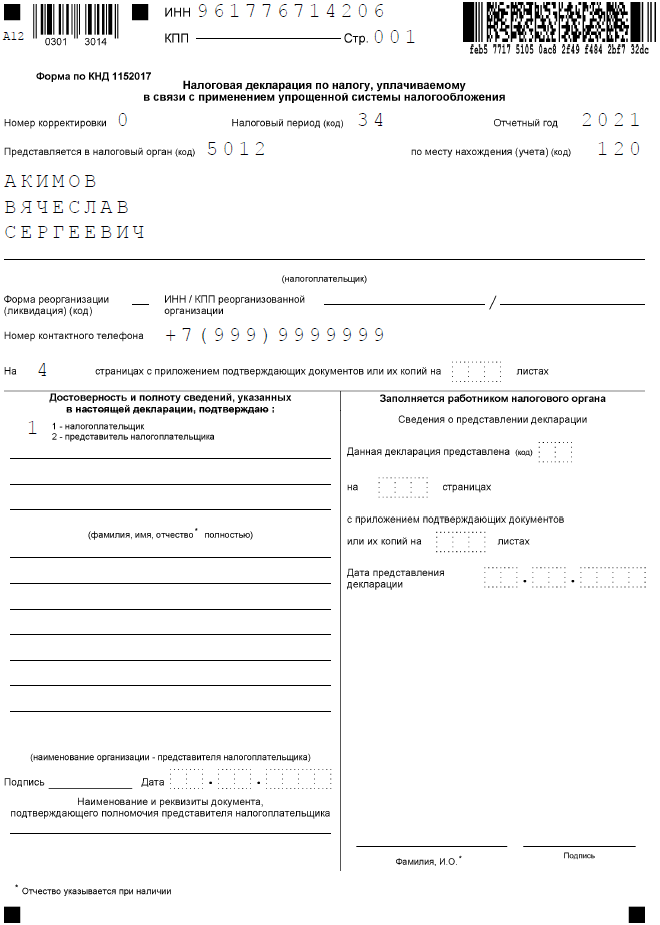

Титульная страница

Это стандартная страница для всех отчётов, где надо указать полное имя налогоплательщика, его ИНН и код налоговой инспекции, в которой он отчитывается. Кроме того, в каждой декларации есть свои коды. Все значения кодов можно найти в приложениях к приказам, которым утверждены отчётные формы.

Для заполнения титульной страницы нулевой декларации УСН нам понадобятся следующие коды:

- налоговый период – при сдаче отчёта за прошедший год это значение «34»;

- код по месту учёта или нахождения – для ИП это код «120».

Проверяем заполнение всех строк титульного листа:

- ИНН – указывается во всех официальных документах предпринимателя. Если вы его забыли, узнайте, как найти номер через сайт ФНС.

- КПП – этот код присваивается только организациям. ИП при ручном заполнении проставляет здесь прочерки, при заполнении на компьютере можно оставить пустые ячейки.

- Номер корректировки. Если вы подаёте первую декларацию за отчётный период, то выбирайте значение «0».

- Налоговый период – «34».

- Отчётный год – «2021» (если отчитываетесь за прошлый год, соответственно, укажите «2020»).

- Код налогового органа. Если вы не помните код своей ИФНС, где поставлены на учёт, найдите его в листе записи ЕГРИП. Ещё один вариант – воспользоваться для поиска кода сервисом ФНС. Здесь же можно узнать код ОКТМО, который понадобится дальше.

- Код места учёта ИП – впишите «120».

- ФИО индивидуального предпринимателя – фамилия, имя, отчество указывается по отдельности, с левого края, каждый раз в новой строке.

- Номер телефона для связи с ИП – без пробелов, скобок и прочерков.

- Количество страниц в заполненной декларации – в нашем примере это «4».

- Количество листов приложенных документов (при наличии). Если декларацию подаёт представитель ИП, то к ней прилагают доверенность. В таком случае в это поле надо вписать количество листов документа.

Переходим к левому нижнему блоку. Здесь указывают данные лица, которое сдаёт и подписывает декларацию. Проставьте «1», если этом сам предприниматель, или «2», если отчётность сдаёт представитель.

В строках «Фамилия, имя, отчество» вписывают данные только представителя, ИП здесь ничего не заполняют. При необходимости в самых последних строках укажите номер и дату выдачи доверенности.

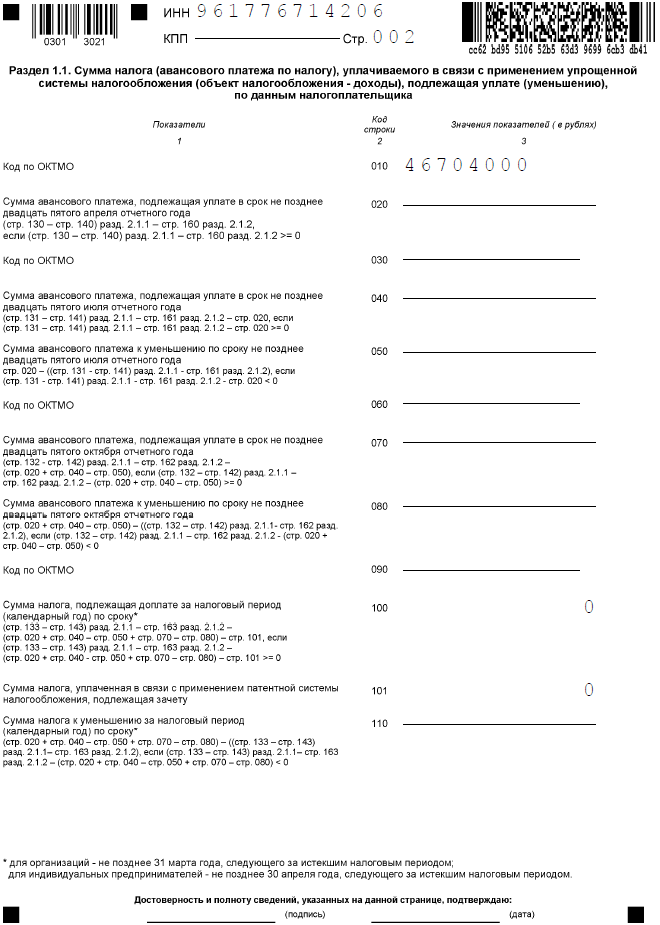

Раздел 1.1.

В этом разделе налоговый инспектор сразу видит суммы налоговых платежей, которые надо перечислить в бюджет. В нулевой отчётности, как мы уже говорили, налога к уплате нет, поэтому в соответствующих строках будут стоять прочерки.

Кроме того, здесь указывают код ОКТМО, то есть муниципального образования, где ИП стоит на учёте. Если в течение года код не менялся, то он вписывается один раз – в строку 010. При смене кода заполняют также строки 030, 060, 090.

В конце раздела 1.1. предприниматель или его представитель ещё раз подписывает декларацию, подтверждая расчёт налога.

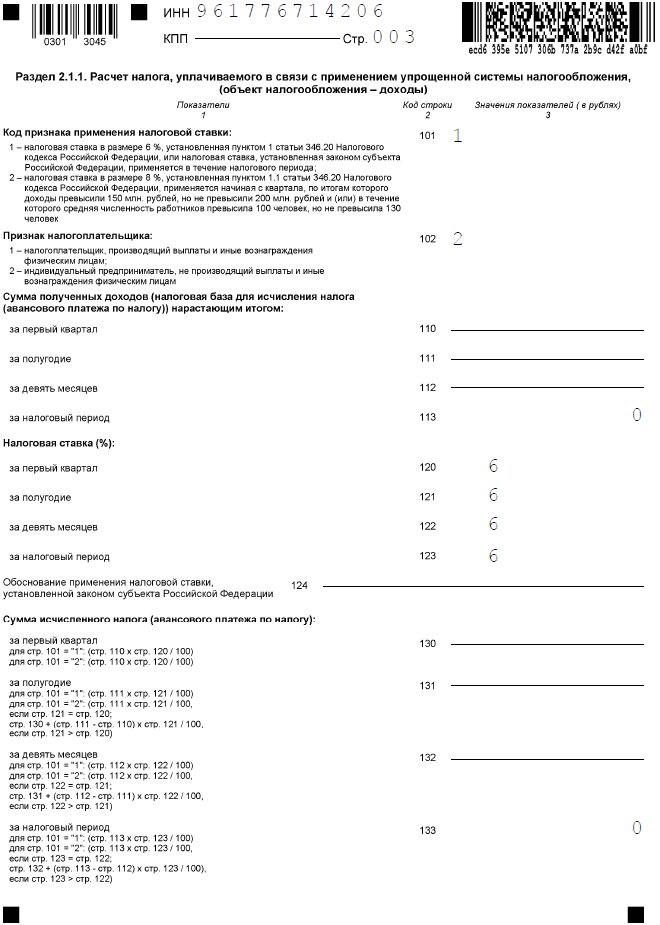

Раздел 2.1.1.

Сначала надо выбрать код признака применения налоговой ставки. В нашем примере это «1». Следующий код означает статус работодателя. Если ИП не ведёт деятельность, то и работников у него нет, поэтому выбираем значение «2».

Далее предприниматель показывает, как он рассчитывал налог. В нулевой декларации по строкам 110-113 и 130-133 будут стоять прочерки. Это означает, что доход ИП не получил, поэтому и налог не исчислен.

В строках 120-123 проставляется применяемая ставка, её стандартное значение «6.0». Строка 124 в таком случае не заполняется, потому что ИП не вёл деятельность, для которой установлена пониженная ставка.

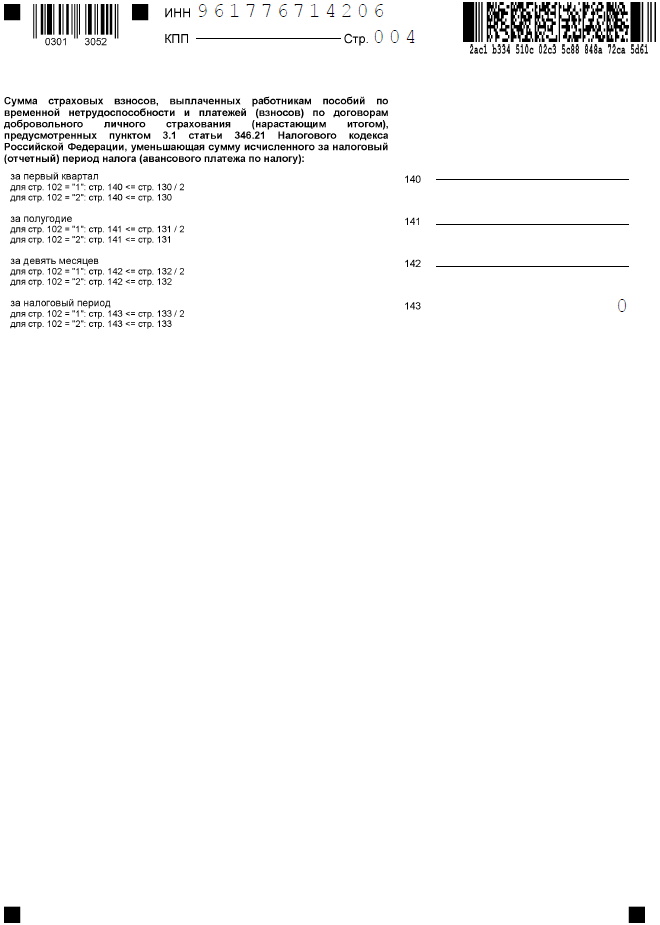

Строки 140-143 тоже будут с прочерками, потому что здесь указывают только те суммы взносов, которые уменьшают исчисленный налог. В нулевой декларации их не будет.

Нулевая декларация для ИП на УСН Доходы минус расходы

Титульный лист для УСН Доходы минус расходы заполняется точно так же, как и для УСН Доходы. Отличаются только следующие разделы.

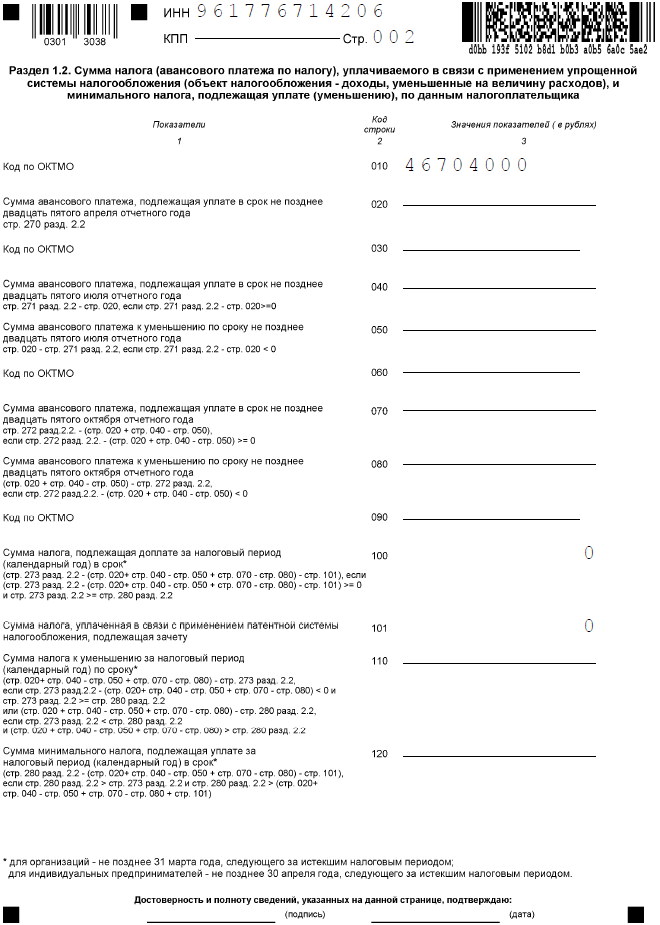

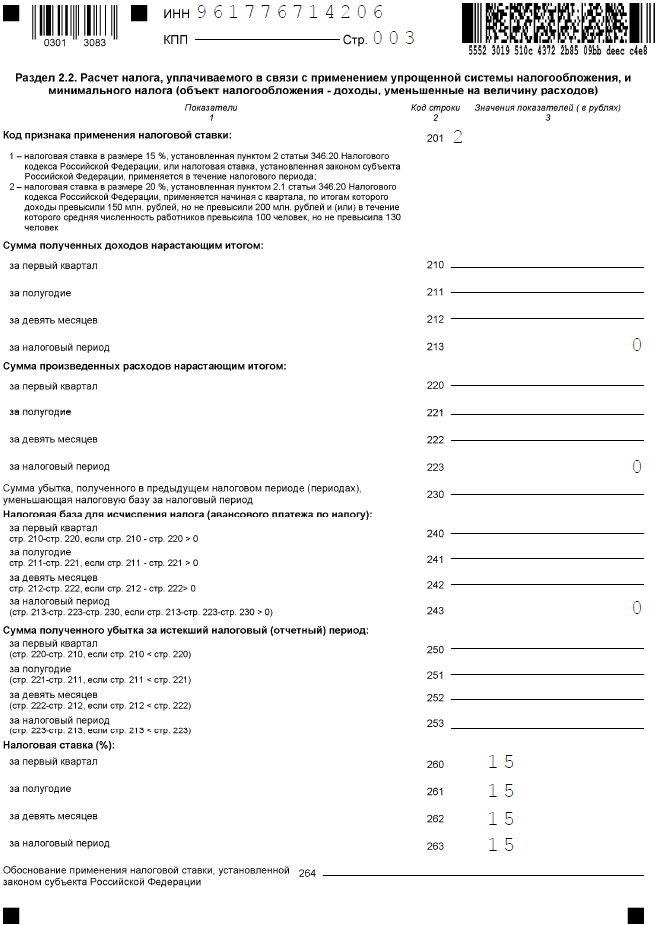

Раздел 1.2.

Во всех строках, кроме кода ОКТМО, проставьте прочерки. Если предприниматель не менял место учёта, код указывают только в строке 010. При необходимости, то есть в случае смены муниципального образования в течение года, заполните строки 030, 060, 090.

Раздел 2.2.

В строке 201 укажите значение «1». Все остальные сроки, кроме тех, где показана налоговая ставка, заполняются прочерками.

Порядок сдачи нулевой декларации по УСН

Нулевая декларация по УСН сдаётся в те же сроки, что и декларация, где указаны налоговые платежи. Для предпринимателей крайний срок сдачи за прошлый год – 30 апреля.

Если отчётность сдаётся в связи с закрытием ИП, то крайний срок – 25-ое число месяца, следующего за месяцем снятия с учёта. В заполнении такой декларации есть свои особенности.

Способы сдачи нулевой декларации стандартные:

- в ИФНС лично или через представителем;

- почтовым отправлением с описью вложения; .

За опоздание со сроками сдачи нулёвки налагается штраф – 1 000 рублей за каждый месяц просрочки. Дополнительная санкция – блокировка расчётного счёта ИП.

Сдача отчётности онлайн

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

- Регистрация ООО

- Регистрация ООО в 2022 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД Услуги Регистрация ООО «под ключ»Аренда юридического адреса

- Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Регистрация ИП в 2022 году Полная инструкция по регистрации ИПРегистрация ИП онлайнАдрес ИПНазвание ИП Образцы документов Документы для регистрации ИПФорма Р21001 Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ИПКонсультация по подбору кодов ОКВЭД Услуги Регистрация ИП «под ключ»

- Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Изменения в ООО Форма Р13014Смена директора ОООСмена юридического адресаДобавление кодов ОКВЭД для ОООИзменение уставаУвеличение уставного капиталаЛиквидация ООО Изменения в ИП Форма Р24001Добавление ОКВЭД для ИПСмена прописки ИПКак ИП стать самозанятымЗакрытие ИП

- Услуги Изменения ИП «под ключ»Изменения ООО «под ключ»

- Внесение изменений в ООО по Москве Смена наименования Смена юридического адреса Смена генерального директора Смена участников Изменение уставного капитала Изменение кодов ОКВЭД Заказать услугу

- Счёт для ИП Нужен ли расчётный счёт для ИПИспользование личного счёта вместо расчётногоКак открыть расчётный счётВ каком банке лучше открыть расчётный счёт для ИПКак выгодно снять наличные со счёта ИП Счёт для ООО Открытие расчётного счёта для ОООГде лучше открыть расчётный счёт для ОООЛегальный вывод прибыли для ООО Банки Открытие расчётного счёта в СбербанкеАльфа-банк для юридических лиц

- Помощь Калькулятор РКО

- Калькулятор РКО Сравнить тарифы между собой Фильтры под задачи бизнеса Только актуальные тарифы Только проверенные банки Открыть калькулятор

- ОСНО Основная система налогообложения УСН УСН доходыУСН доходы минус расходыВиды деятельности ИП на УСНПереход на УСН ПСН Патентная система налогообложенияВиды деятельности ИП на патентеОбразец заявления на патент Самозанятые Налог на профессиональный доходВиды деятельности для самозанятыхМожет ли ИП быть самозанятымЧитать все статьи

- Налоговый календарь 2022Налоги ОООНалоги ИПВзносы ИПКак выбрать систему налогообложенияНалоговые каникулы ИП Налоговые калькуляторы Калькулятор УСНКалькулятор ЕНВДКалькулятор ПСНКалькулятор НДСКалькулятор страховых взносов Помощь Консультация по налогообложению

- Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

- Бухгалтерия ИП самостоятельноБухгалтерия ООО самостоятельноОтчётность за работниковНулевая отчётностьДекларация ЕНВД Отчётность на УСН Декларация УСНОтчёты ИП на УСН с работникамиОтчёты ИП на УСН без работниковНулевая отчётность по УСНДекларация УСН при закрытии ИПЧитать все статьи

- Помощь Бесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса Сервисы Декларация УСН онлайнДекларация ЕНВД онлайнКалькулятор страховых взносовБесплатная проверка контрагентов

- Сервис подготовки деклараций УСН/ЕНВД Расчёт платежей УСН/ЕНВД Автоматическое заполнение Актуальные бланки Подготовить декларацию

- Регистрация ООО и ИПДекларация УСН/ЕНВДВыставить счёт онлайнПодбор кодов ОКВЭДКалькулятор тарифов РКОПоиск по базе ЕГРЮЛ/ЕГРИПЗакрытие ИПКалькулятор страховых взносовПредложения партнёров

- Налоговые калькуляторы Калькулятор НДСКалькулятор УСНКалькулятор ЕНВДКалькулятор ПСН

- Регистрация бизнеса Консультация по регистрации ОООКонсультация по регистрации ИПКонсультации по кодам ОКВЭД Банки Калькулятор РКО Бухгалтерия и налоги Консультация по налогообложениюБесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса

- Книги по бизнесу Кафе/Бар/ПиццерияСалон красотыРозничный магазинОптовая торговляЮридические услугиИнтернет магазин

- Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Нулевая декларация по УСН за 2022 год для ИП

УСН – это специальная система налогообложения, на которой работают многие ИП и небольшие компании. Есть два варианта упрощенки – с объектом «Доходы» и с объектом «Доходы минус расходы».

Учет на первом варианте УСН очень простой, надо только отражать в декларации полученные доходы и перечисленные страховые взносы. На варианте «Доходы минус расходы» все намного сложнее, потому что здесь есть особый порядок учета расходов, близкий к расчету налога на прибыль.

Но если вы сдаете нулевую декларацию по УСН, то заполнить ее можно самостоятельно, независимо от объекта налогообложения. Ведь во всех значимых цифровых показателях будут стоять нули или прочерки.

Кто сдает нулевую декларацию по УСН

Обычно нулевую декларацию УСН сдают предприниматели, которые еще не начали вести деятельность после регистрации. Например, ИП зарегистрировался в ноябре и подал уведомление о переходе на упрощенную систему. До конца декабря он не получил еще никаких доходов, но поскольку уже считается плательщиком УСН, то должен сдать нулевую декларацию.

Еще одна ситуация, при которой сдают нулевку, – совмещение налоговых режимов. До отмены ЕНВД его часто совмещали с упрощенной системой. Сейчас вариант совмещения всего один – ПСН и УСН.

Зачем совмещать патент с упрощенкой? Дело в том, что ПСН применяется по отношению только к некоторым видам деятельности. Но если ИП указал при регистрации несколько разных кодов ОКВЭД, и только по одному из них получил патент, ИФНС ждет от него отчет по другим видам деятельности. Даже когда он ими не занимается и не получает доходов.

Причем, если предприниматель перешел на УСН, то это будет одна нулевая декларация в год. В противном случае, придется отчитываться в рамках общей системы, а это уже сложнее.

За неподанную нулевую декларацию штрафуют так же, как и за обычную – не менее 1 000 рублей за каждый месяц просрочки. Кроме того, через 10 дней после истечения крайнего срока сдачи ИФНС вправе заблокировать расчетный счет предпринимателя. Это особенно неприятно, если ИП ведет активную деятельность на ПСН, например, оформил патент на розничную торговлю.

Итак, если ИП подал однажды заявление на упрощенку, то должен отчитываться по этому режиму, пока не откажется от него. И отсутствие деятельности не является причиной не подавать декларацию. Просто в этом случае она будет нулевой.

Бланк новой декларации по УСН

Периодически ФНС меняет отчетные формы, обычно это вызвано изменениями в законодательстве. В частности, декларацию по УСН изменили из-за введения повышенных лимитов по годовому доходу.

Новый бланк декларации действует с 20 марта 2022 года, он утвержден приказом от 25.12.2022 N ЕД-7-3/958@. Но если вы отчитываетесь за 2022 год (крайний срок – 30 апреля 2022 года), то можете сдать отчет и по старой форме. Об этом ФНС сообщила в письме 02.02.2022 № СД-4-3/1135@.

Как заполнить нулевую декларацию

В полной декларации УСН 10 страниц, но для разных объектов налогообложения предназначены свои разделы. Давайте ознакомимся с ними подробнее.

Титульная страница

Первая или титульная страница заполняется всегда. Здесь указывают справочную информацию о налогоплательщике, а также данные ИФНС и особые коды:

- номер корректировки (если это первичная декларация, без исправлений, ставьте «0»);

- налоговый период (для отчета за год «34»);

- отчетный год;

- код места учета: для ИП «120».

Страницы в заполненной декларации надо пронумеровать, а их количество указать в специальном поле.

Раздел 1.1.

Заполняют только плательщики УСН Доходы. В нулевой декларации по строкам для налоговых платежей будут стоять прочерки. Укажите только код ОКТМО, где предприниматель стоит на учете. Причем, если ИП в течение года не менял муниципальное образование, то код ОКТМО прописывают один раз – в строке 010. Если место учета менялось, укажите новый код ОКТМО в строках 030, 060, 090.

Раздел 1.2.

Этот раздел предназначен для варианта «Доходы минус расходы». Заполняется аналогично разделу 1.1. Если декларация нулевая, в ней тоже проставляют прочерки в соответствующих строках.

Раздел 2.1.1.

В этом разделе плательщики УСН Доходы показывают, как формировался налог к уплате. Поскольку мы заполняем нулевую декларацию, то в строках 110-113 и 130-133 проставляем прочерки. Это означает, что в рамках упрощенной системы доходов не было, поэтому и нет исчисленного налога.

Также проставляются прочерки в строках 140-143, потому что в них указывают суммы взносов, уменьшающих налог. Ведь в нулевой декларации налога нет, поэтому уменьшать нечего.

Но в этом разделе есть строки, которые надо заполнить даже при отсутствии доходов:

- строка 101: проставьте значение «1», потому что не превышен стандартный лимит доходов 150 млн рублей;

- строка 102: выберите нужное значение – «1» для работодателей или «2» для ИП без работников;

- строки 120-123: проставьте значение налоговой ставки, действующей в вашем регионе, для УСН Доходы это обычно 6%.

Раздел 2.1.2.

Этот раздел заполняют на УСН Доходы, но только те, кто платит торговый сбор. Сейчас этот платеж установлен только в Москве для торговых объектов. В нулевой декларации этот раздел не заполняется и не сдается в ИФНС.

Раздел 2.2.

В этом разделе плательщики УСН Доходы минус расходы показывают формирование налоговой базы. Поскольку ни доходов, ни расходов в нулевой декларации нет, в большинстве строк тоже будут стоять прочерки. Заполнить надо только строку 201 и строки 260-263, где отражают налоговую ставку.

Раздел 3.

Раздел заполняется всеми упрощенцами, независимо от объекта налогообложения, если они получали целевое финансирование из бюджета.

Итак, в зависимости от объекта налогообложения в нулевой декларации будут заполнены такие разделы.

УСН Доходы УСН Доходы минус расходы титульная страница; титульная страница; раздел 1.1; раздел 1.2; раздел 2.1.1. раздел 2.2. Скачать образцы нулевых деклараций можно по ссылкам ниже:

Как сдать нулевую декларацию по УСН

Для нулевой отчетности не предусмотрены специальные сроки, поэтому сдать декларацию надо не позднее 30 апреля года, следующего за отчетным.

Как заполнить декларацию УСН «доходы минус расходы» за 2022 год

Декларация УСН «доходы минус расходы» за 2022 год оформляется на новом бланке. Рассмотрим, как изменился отчет, в какие сроки его нужно сдать, и подробно разъясним алгоритм заполнения формуляра.

- Бланк декларации по УСН с изменениями 2022 года

- Порядок заполнения декларации по УСН «доходы минус расходы»

- Заполняем титульный лист

- Заполняем раздел 2.2

- Заполняем раздел 1.2

Бланк декларации по УСН с изменениями 2022 года

Бланк налоговой декларации по УСН утвержден приказом ФНС России от 25.12.2022 № ЕД-7-3/958@.

Скачать новый бланк можно бесплатно, кликнув по картинке ниже.

В обновленном формуляре появилось несколько новых полей.

Подробнее об изменениях в декларации читайте здесь.

Рассмотрим, как заполнить декларацию УСН «доходы минус расходы», более детально.

Порядок заполнения декларации по УСН «доходы минус расходы»

При заполнении налоговой декларации по УСН за 2022 год следует придерживаться общих правил и советов по оформлению налоговой отчётности:

- Стоимостные показатели должны приводиться в полных рублях. Неполные значения необходимо округлить. Правило работает для всех разделов декларации.

- Для оформления налогового отчета вручную на бумажном листе подойдут чернила темно-синего, черного или фиолетового цветов.

- Для заполнения бланка декларации онлайн стоит выбрать шрифт Courier New и размер 16–18 пунктов.

- Если документ заполняется письменно, во всех пустующих полях ставятся прочерки. Если налогоплательщик выбирает электронный способ заполнения, их можно оставить пустыми.

- При распечатке страниц декларации следует прибегать к односторонней печати.

- Недопустимо сшивать и подвергать деформациям бумажные листы, во избежание искажения штрих-кодов и другой содержащейся на странице информации.

Декларация по УСН состоит из титульного листа и двух разделов. Упрощенцы с объектом «доходы минус расходы» заполняются только следующие разделы:

Заполняем титульный листНа титульном листе бланка декларации следует указать регистрационные данные о предприятии или ИП:

- Сверху каждого листа пишут ИНН владельца фирмы и КПП юрлица.

- Номер корректировки (для обозначения первоначальной версии ставится «0–», первого уточнения «1–», дальнейших корректировок «2–», «3–»).

- Код налогового периода (для годовой декларации указывают «34»).

- Отчетный год (в данном случае это календарный 2022 год).

- Код УФНС (код регионального налогового органа с сайта ФНС, в которое ИП или ООО представляет декларацию).

- Код места налогового учета: для физлиц, зарегистрированных в РФ, – «120», для ООО – «210».

- Наименование налогоплательщика (название организации согласно учредительным документам и Ф. И. О. учредителя в соответствии с удостоверением личности).

- Контактный номер телефона (заполняется по желанию).

- Общее число страниц, из которых состоит декларация (пустые не считаются).

- Общее число листов (оригиналов и копий), подтверждающих расходы документов.

Внизу титульного листа есть специальный блок, куда необходимо вписать личные сведения о лице, подающем декларацию в налоговый орган. Там необходимо указать должность лица, ответственного за внесенную информацию (директор фирмы, официальный представитель руководящего лица, главный бухгалтер, индивидуальный предприниматель), его Ф. И. О. (только для руководителей организаций и доверенных лиц), дату подачи заявления и поставить подпись.

Далее рекомендуем переходить к заполнению раздела 2.2

Заполняем раздел 2.2

Где взять данные для заполнения

Укажите код 1, если вы применяли стандартную ставку 15 % или код 2, если в течение 2022 года перешли на 20%-ю ставку

Суммы денежных средств, поступивших на расчетный счет либо в кассу поквартально нарастающим итогом

Книга учета доходов и расходов (КУДиР) по графе «доходы»

Документально и экономически подтвержденные оплаченные расходы по перечню из ст. 346.16 НК РФ за 1 квартал, полугодие, 9 месяцев и год нарастающим итогом

КУДиР по графе расходы

Убытки, полученные в прошлых налоговых периодах

Из УСН деклараций за прошлые годы

Разницу между доходами и расходами за каждый отчетный период нарастающим итогом

Стр 240 = стр 210 – стр 220

Стр 241 = стр 211 – стр 221

Стр 242 = стр 212 – стр 222

Стр 243 = стр 213 = стр 223

Если разница между доходами и расходами по периодам меньше нуля, в этих строках отобразите убыток по периодам

В общем случае 15 %, но региональные власти могут снизить ставку. Повышенная ставка 20 % применяется при превышении лимитов.

Реквизиты регионального НПА, если применяется пониженная ставка

Сумма налога/аванса по периодам

Налогооблагаемую базу из блока строк 240–243 умножьте на ставку из блока строк 260-263

Заполняем титульный лист

Заполняем титульный лист