Возврат нереализованного товара продавцу: качественный и некачественный товар. Считаем НДС.

Письмом ФНС России от 23.10.2018 N СД-4-3/20667@ “О порядке применения налоговой ставки по НДС в переходный период” разъясняется следующее: “На основании положений п. 13 ст. 171 и п. 10 ст. 172 Кодекса при изменении стоимости отгруженных товаров в сторону уменьшения, в том числе в случае уменьшения количества отгруженных товаров, основанием для принятия к вычету НДС у продавца является выставленный продавцом корректировочный счет-фактура.

В связи с изложенным при возврате с 01.01.2019 всей партии (либо части) товаров, как принятых, так и не принятых на учет покупателями, рекомендуется продавцу выставлять корректировочные счета-фактуры на стоимость товаров, возвращенных покупателем, независимо от периода отгрузки товаров, то есть до 01.01.2019 или с указанной даты” (п. 1.4).

Организация считает, что данные рекомендации даны в отношении любых возвратов товара, в том числе и качественного, если это предусмотрено условиями договора.

В этой связи организация требует от поставщиков, которым осуществляется возврат качественного товара в соответствии с условиями, предусмотренными договорами, выставления корректировочных счетов-фактур в соответствии с рекомендациями вышеуказанного Письма ФНС России N СД-4-3/20667@, которое было согласовано с Минфином России.

Часть контрагентов считает, что разъяснения ФНС России в указанном выше Письме касаются исключительно возвратов некачественного товара. Соответственно, при возврате организацией согласно договорным условиям качественного товара контрагенты отказываются выставлять свой корректировочный счет-фактуру и требуют от организации выставления на возвращаемый товар обычного счета-фактуры, в котором она фигурировала бы в качестве продавца такого возвращаемого товара.

Распространяется ли требование по выставлению поставщиками товаров корректировочных счетов-фактур на случаи возврата качественных товаров, если такая возможность предусмотрена условиями договора?

ПИСЬМО МИНИНА РФ от 4 февраля 2019 г. N 03-07-11/6171

В связи с обращением о применении в 2019 году налога на добавленную стоимость при возврате принятых на учет товаров Департамент налоговой и таможенной политики сообщает, что при решении данного вопроса руководствоваться пунктом 1.4 письма ФНС России от 23 октября 2018 г. N СД-4-3/20667@, упоминаемым в обращении, возможно как в случае возврата некачественных товаров, так и возврата товаров надлежащего качества.

1.4. Применение налоговой ставки НДС при возврате товаров с 01.01.2019.

Применение НДС продавцом

В соответствии с пунктом 5 статьи 171 Кодекса вычетам подлежат суммы налога, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, в случае возврата этих товаров (в том числе в течение действия гарантийного срока) продавцу или отказа от них.

Согласно пункту 4 статьи 172 Кодекса вычеты указанных сумм налога производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров, но не позднее одного года с момента возврата или отказа.

На основании положений пункта 13 статьи 171 и пункта 10 статьи 172 Кодекса при изменении стоимости отгруженных товаров в сторону уменьшения, в том числе в случае уменьшения количества отгруженных товаров, основанием для принятия к вычету НДС у продавца является выставленный продавцом корректировочный счет-фактура.

В связи с изложенным, при возврате с 01.01.2019 всей партии (либо части) товаров, как принятых, так и не принятых на учет покупателями, рекомендуется продавцу выставлять корректировочные счета-фактуры на стоимость товаров, возвращенных покупателем, независимо от периода отгрузки товаров, то есть до 01.01.2019 или с указанной даты.

При этом, если в графе 7 счета-фактуры, к которому составлен корректировочный счет-фактура, указана налоговая ставка 18 процентов, то в графе 7 корректировочного счета-фактуры также указывается налоговая ставка 18 процентов.

При возврате с 01.01.2019 товаров, оплаченных лицами, не являющимися налогоплательщиками НДС, и (или) налогоплательщиками, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, которым счета-фактуры не выставляются, и отгруженных (переданных) указанным лицам до 01.01.2019, в книге покупок регистрируется корректировочный документ, содержащий суммарные (сводные) данные по операциям возврата, совершенным в течение календарного месяца (квартала), независимо от показаний контрольно-кассовой техники.

Применение НДС покупателем

В силу пункта 1 статьи 172 Кодекса вычеты сумм НДС, предъявленные продавцом покупателю при приобретении им товаров, производятся на основании счетов-фактур, выставленных продавцами при отгрузке указанных товаров, после принятия этих товаров на учет и при наличии соответствующих первичных документов.

Согласно подпункту 4 пункта 3 статьи 170 Кодекса суммы налога, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам в порядке, предусмотренном главой 21 Кодекса, подлежат восстановлению налогоплательщиком в случае изменения стоимости отгруженных товаров (работ, услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав.

Учитывая изложенное, в случае, если покупатель принял к вычету предъявленные ему суммы налога по принятым им на учет товарам, то восстановление сумм НДС согласно подпункту 4 пункта 3 статьи 170 Кодекса производится покупателем на основании корректировочного счета-фактуры, полученного от продавца, независимо от периода отгрузки товаров, то есть до 01.01.2019 или с указанной даты.

В каких случаях возврат товара облагается НДС

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Новости и аналитика Правовые консультации Малый бизнес Индивидуальный предприниматель находится на УСНО 6%, закупает товар у поставщика, который является плательщиком НДС. При возврате товара поставщику (частичный возврат) нужно ли в ТОРГ-12 выделять НДС купленного товара? Учет НДС ИП не ведет. ИП не выделяет НДС в товарной накладной на возврат. Поставщик по этой причине ставит к возврату сумму товара за минусом НДС. Например: одна пара обуви куплена за 2400 рублей, в том числе НДС 400 рублей. Ее вернули поставщику, в накладной на возврат указали сумму товара 2400 рублей без НДС. Поставщик в акт сверки ставит сумму по возврату в размере 2000 рублей. Как правильно оформить возврат товара?

Индивидуальный предприниматель находится на УСНО 6%, закупает товар у поставщика, который является плательщиком НДС.

При возврате товара поставщику (частичный возврат) нужно ли в ТОРГ-12 выделять НДС купленного товара?

Учет НДС ИП не ведет. ИП не выделяет НДС в товарной накладной на возврат. Поставщик по этой причине ставит к возврату сумму товара за минусом НДС. Например: одна пара обуви куплена за 2400 рублей, в том числе НДС 400 рублей. Ее вернули поставщику, в накладной на возврат указали сумму товара 2400 рублей без НДС. Поставщик в акт сверки ставит сумму по возврату в размере 2000 рублей.

Как правильно оформить возврат товара?

По данному вопросу мы придерживаемся следующей позиции:

В случае именно возврата товара (в т.ч. качественного, независимо от системы налогообложения покупателя, возвращающего товар) в рамках первоначального договора поставки продавец – налогоплательщик НДС оформляет корректировочный счет-фактуру и регистрирует его в книге покупок. На основании корректировочного счета-фактуры поставщик берет к вычету фактически уплаченный ранее (при отгрузке) НДС, относящийся к возвращенному товару (если с момента отгрузки прошло не более года).

Корректировочный счет-фактура оформляется на основании акта о возврате некачественного товара, или накладной (в форме УПД, ТОРГ-12 с пометкой “На возврат”), оформленных покупателем при возврате качественного товара в соответствии с условиями договора поставки (наличие у покупателя права на возврат товара, например, при отсутствии спроса). В документах, оформляемых на возврат товара, указывается покупная цена товара, без выделения суммы НДС.

В рассматриваемом случае продавец, которому покупатель вернул товар на 2000 руб. (стоимость, указанная в документах на возврат), должен составить корректировочный счет-фактуру для отражения уменьшения стоимости поставки на 2000 руб. и, соответственно, уменьшения НДС на 400 руб., предъявленного ранее покупателю.

Поэтому в актах сверки расчетов покупателя и продавца, помимо стоимости возвращенного товара (2000 руб.), также должна быть отражена сумма НДС, указанная в корректировочном счете-фактуре (400 руб.) (даже если этот корректировочный счет-фактура не передавался покупателю, применяющему УСН).

Обоснование позиции:

Подход к оформлению возврата товара, ранее принятого на учет покупателем, с 2019 года изменился для целей НДС. Так, в информации ФНС России от 30.10.2018 сказано, что в случае возврата товара с 1 января 2019 года продавец не должен получать от покупателя счет-фактуру на обратную реализацию, а должен выставлять корректировочный счет-фактуру. Позднее, 01.04.2019 в абзац первый п. 3 Правил ведения книги продаж внесены изменения – исключены слова “возврате принятых на учет товаров”.

Таким образом, с 1 апреля 2019 года общий порядок выставления счета-фактуры при возврате соблюдается только в случае возврата товаров на основании нового договора купли-продажи (договора поставки), по которому покупатель выступает продавцом товаров, а бывший продавец – покупателем.

В случае возврата товаров в рамках первоначального договора продавец должен выставить корректировочный счет-фактуру. Поэтому продавцу необходимо проверить условия договора поставки, допсоглашения к нему исходя из следующего*(1):

1. ГК РФ содержит ограниченный перечень случаев, когда покупатель вправе отказаться от исполнения своих обязательств по договору, т.е. вправе вернуть товар продавцу и потребовать возврата денежных средств, если товар был оплачен. К ним относится поставка:

– товара ненадлежащего качества – ст. 469 и 475 ГК РФ;

– товара в количестве меньшем, чем установлено договором, – ст. 465 и 466 ГК РФ;

– товара в ассортименте, не соответствующем договору, – ст. 467 и 468 ГК РФ;

– товара в нарушенной таре или упаковке – ст. 481 и 482 ГК РФ;

– товара несоответствующей комплектации – ст. 479 и 480 ГК РФ.

В перечисленных ситуациях, по сути, происходит частичное или полное расторжение первоначального договора купли-продажи, то есть стороны возвращаются в исходное состояние.

В указанных случаях при возврате товара покупателем поставщику реализации данного товара не происходит, так как расторгается первоначальный договор купли-продажи, то есть отменяется изначальный переход права собственности на данный товар от поставщика к покупателю.

Поэтому возврат товара в таких случаях следует оформлять как расторжение договора (полностью или частично).

2. Возврат качественного товара может совершаться:

– в рамках договора поставки (если это предусмотрено его условиями или на основании допсоглашения) (в силу п. 4 ст. 421 ГК РФ);

– либо в связи с расторжением (изменением) договора поставки (в силу закона, по соглашению сторон либо по решению суда). Например, в силу Закона о защите прав потребителей (который применяется к отношениям по договору розничной купли-продажи с участием покупателя-физлица) в случае неисполнения покупателем своих обязательство по оплате товара и т.п.

Возможность и условия возврата качественного товара должны быть оговорены в договоре поставки, и такой возврат осуществляется в рамках такого договора (т.е. нет необходимости заключать новый договор о выкупе продукции) (п. 4 ст. 421 ГК РФ).

Отметим, что если из контекста условий договора поставки, его смысла в целом, действительной воли сторон и цели заключения такого договора изначально вытекает, что именно покупателю принадлежит право определять, будут или нет возвращены неиспользованные товары поставщику, а поставщик при выражении покупателем намерения воспользоваться этим правом обязан принять данные товары обратно и возвратить уплаченную за них денежную сумму без каких-либо изменений цены товаров, по которой их приобретал покупатель, то в этом случае, на наш взгляд, такой возврат должен рассматриваться лишь как осуществление покупателем права на односторонний частичный отказ от договора поставки, предоставленного ему этим договором.

Иными словами, в этом случае если покупатель возвращает продавцу часть товаров, приобретенных по договору, или все товары целиком, то это не рассматривается как заключение “обратной” сделки между продавцом и покупателем, а рассматривается как изменение условий ранее заключенного ими договора купли-продажи или его расторжение*(2).

3. От возврата качественного товара на основании условий договора или допсоглашения к нему (т.е. в рамках договора поставки) следует отличать т.н. обратный выкуп, т.е. приобретение товара на основании нового договора купли-продажи (договора поставки), по которому покупатель выступает продавцом товаров, а бывший продавец – покупателем.

Например, в ситуации, когда договор поставки не предусматривал возврата покупателем качественного товара (или когда предусмотренный срок для такого возврата пропущен), но контрагенты (бывший продавец и покупатель) подписали соглашение о выкупе бывшим продавцом товара. При этом в таком соглашении обговаривается стоимость товара, по которой он выкупается бывшим продавцом.

Реализация товара в рамках такого обратного выкупа оформляется как обычная продажа. В таком случае продавец, применяющий УСН, оформляет документы по цене, согласованной в договоре поставки, без указания НДС. При этом обязательства покупателя по оплате выкупленного товара могут быть прекращены зачетом (при наличии непогашенных обязательств продавца (он же бывший покупатель) перед бывшим продавцом) на основании ст. 407, 410 ГК РФ*(3).

1. Суммы НДС, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, подлежат вычету в случае возврата этих товаров продавцу (п. 5 ст. 171 НК РФ)*(4).

При этом пунктом 4 ст. 172 НК РФ предусмотрено, что вычеты указанных сумм налога производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров, но не позднее одного года с момента возврата.

Для этого при возврате товара первоначальный поставщик выписывает первоначальному покупателю (в т.ч. не являющемуся плательщиком НДС (например, применяющим УСН)) корректировочный счет-фактуру на стоимость товаров, возвращенных покупателем в порядке, установленном Постановлением N 1137, вне зависимости от того, приняты или не приняты на учет товары покупателем (письмо Минфина России от 16.05.2012 N 03-07-09/56 (п. 1.4 письма ФНС России от 23.10.2018 N СД-4-3/20667@, письмо Минфина России от 04.02.2019 N 03-07-11/6171, п. 3 Правил ведения книги продаж, применяемой при расчетах по НДС, утвержденных постановлением Правительства РФ от 26.12.2011 N 1137 (далее – Постановление N 1137)).

На основании корректировочного счета-фактуры поставщик берет к вычету фактически уплаченный ранее (при отгрузке) НДС (если с момента отгрузки прошло не более года), а покупатель (если он является налогоплательщиком НДС) – восстанавливает НДС, который ранее им был принят к вычету (подп. 4 п. 3 ст. 170 НК РФ). В случае если продавец не будет составлять корректировочные счета-фактуры, то суммы НДС по таким товарам к вычету им не принимаются (письмо Минфина России от 10.04.2019 N 03-07-09/25208).

Корректировочные счета-фактуры подлежат регистрации в книге покупок продавца по мере возникновения права на налоговые вычеты в порядке, установленном ст. 172 НК РФ (п. 2 Правил ведения книги покупок, применяемой при расчетах по НДС, п. 5 ст. 171 НК РФ). Право на вычет НДС по возвращенным покупателем товарам возникает после отражения в учете соответствующих операций по корректировке в связи с возвратом (п. 4 ст. 172 НК РФ), т.е. в периоде, когда покупатель товар фактически вернул.

Покупателем при возврате товара оформляется накладная (УПД, ТОРГ-12) (с пометкой “Возврат”) с указанием покупной стоимости товара, без выделения суммы НДС (т.е. указывается та же цена товара, что и в накладной продавца). Такой документ является первичным документом, подтверждающим согласие (факт уведомления) покупателя на изменение стоимости реализованных товаров, работ, услуг, в том числе из-за изменения цены (тарифа) и (или) изменения объема, упомянутым в п. 10 ст. 172 НК РФ.

Таким образом, продавец на основании данной накладной оформляет корректировочный счет-фактуру и регистрирует его в книге покупок в периоде получения товара.

Такой порядок действует при возврате товара ненадлежащего качества (при отказе покупателя от товара) и при возврате качественного товара, если такой возврат происходит в рамках договора поставки. Например, в письме Минфина России от 16.07.2019 N 03-07-09/52435 по вопросу возврата качественного товара в рамках договора поставки (касающегося обратной ситуации, когда продавец находится на УСН, а покупатель – плательщик НДС) не указывается, что покупатель должен выставлять счет-фактуру (как при обратной реализации).

2. Обычный порядок выставления первичных документов и счетов-фактур при возврате (т.е. составление счета-фактуры первоначальным покупателем) соблюдается только в случае возврата товара на основании нового договора купли-продажи (договора поставки), по которому покупатель выступает продавцом товаров, а бывший продавец – покупателем (письмо Минфина России от 15.04.2019 N 03-07-11/26696). Например, в случае, когда контрагенты (бывший продавец и покупатель) подписали соглашение о выкупе товара.

Но в таком случае выкуп товара является самостоятельной операцией по приобретению товара, в рассматриваемом случае у неплательщика НДС. При этом цена товара должна быть согласована сторонами новой сделки.

К сведению:

Поскольку в отличие от главы 21 НК РФ главой 25 НК РФ не предусмотрены специальные правила для корректировки доходов продавца в случае изменения количества или цены реализованного товара, работы, услуги, то применяются общие правила исчисления налоговой базы.

Для целей налога на прибыль продавец отражает возврат качественного товара как самостоятельную хозяйственную операцию, последствия которой отражаются в периоде возврата. При этом возврат товаров, после того как право собственности на них перешло к покупателю, рассматривается как их покупка – со всеми вытекающими налоговыми последствиями.

То ест для первоначального продавца такой возврат товара означает отражение в учете самостоятельной операции по приобретению товара у бывшего покупателя (письма Минфина России от 06.11.2018 N 03-03-06/1/79496, от 03.06.2015 N 03-07-11/31971, от 07.04.2015 N 03-07-09/19392, от 30.03.2015 N 03-07-09/17466, от 09.02.2015 N 03-07-11/5176, от 29.11.2013 N 03-07-11/51923, от 18.02.2013 N 03-03-06/1/4213, от 03.04.2007 N 03-07-09/3, от 07.03.2007 N 03-07-15/29, письма ФНС России от 05.07.2012 N АС-4-3/11044@, от 26.10.2012 N ОА-4-13/18182 (вопрос 4).

Однако, как указано выше, для целей исчисления НДС пунктом 5 ст. 171 НК РФ предусмотрен особый порядок действий продавца при возврате товара покупателем (при этом не установлены ограничения по причине возврата).

Рекомендуем также ознакомиться с материалами:

– Вопрос: Отражение при частичном возврате товаров в корректировочном счете-фактуре позиций первоначального счета-фактуры, по которым возвраты не производились (ответ службы Правового консалтинга ГАРАНТ, апрель 2022 г.);

– Вопрос: Покупатель, не являющийся плательщиком НДС (в том числе применяющий УСН), возвращает продавцу товар по нескольким счетам-фактурам. Продавец составил единый корректировочный счет-фактуру. После принятия на учет возвращенных товаров продавец зарегистрировал его в книге покупок. Как отражается в книге покупок у продавца единый корректировочный счет-фактура (при уменьшении стоимости товаров)? Что указывается в графах 2, 3, 4, 9, 10 книги покупок? (ответ службы Правового консалтинга ГАРАНТ, декабрь 2019 г.)

– Возврат товаров покупателем, применяющим УСНО (А.А. Сурков, журнал “Упрощенная система налогообложения: бухгалтерский учет и налогообложение”, N 9, сентябрь 2019 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ткач Ольга

Ответ прошел контроль качества

28 октября 2022 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) В письмах от 15.05.2019 N 03-07-09/34582, от 11.04.2019 N 03-07-09/25804 Минфин России также обращал внимание, что возврат товара для целей налогового учета следует учитывать исходя из договорных отношений, регулируемых ГК РФ, – в рамках договора купли-продажи товара либо путем изменения условий ранее заключенного договора.

*(2) Смотрите также материалы:

– Вопрос: Общество (поставщик) заключило договор поставки товаров. Согласно договору предусмотрен обратный выкуп товаров в случае, если приобретенные материалы не будут использованы при выполнении работ по капитальному и текущему ремонту. При возврате части товаров поставщику последний возвратит покупателю уплаченную за них денежную сумму. Как толковать условия заключенного в данном случае договора поставки в части обратного выкупа товаров: как возврат в рамках заключенного договора или как свидетельствующие о заключении сторонами нового договора поставки? (ответ службы Правового консалтинга ГАРАНТ, июль 2019 г.)

– Вопрос: Варианты оформления возврата товара (ответ службы Правового консалтинга ГАРАНТ, июль 2022 г.);

– Вопрос: У компаний есть два варианта возврата годного товара продавцу: путем изменения условий договора купли-продажи или посредством обратной реализации. Какие последствия по НДС и налогу на прибыль влечет каждый из них? (журнал “ЭЖ Вопрос-Ответ”, N 8, август 2019 г.)

*(3) Отметим, что зачет встречных однородных требований является лишь формой прекращения договорных обязательств. При этом могут погашаться требования, как включающие НДС, так и не облагаемые НДС, на порядке применения НДС это никак не отражается. В расчет принимается непосредственно размер погашаемых таким образом взаимных обязательств независимо от того, включают они в себя НДС или нет. Смотрите также ответ на Вопрос: Возможность проведения взаимозачета в случае, когда встречные обязательства возникли из операций, одна из которых облагается НДС, а вторая не облагается (ответ службы Правового консалтинга ГАРАНТ, февраль 2022 г.)

*(4) Подробнее смотрите в материалах:

– Энциклопедия решений. Как принять к вычету НДС при возврате товаров покупателем продавцу?

– Энциклопедия решений. В каких случаях продавец выставляет корректировочный счет-фактуру?

Возврат товара надлежащего качества и НДС

Судебная коллегия по экономическим спорам ВС РФ подтвердила: при возврате качественного товара продавец вправе заявить к вычету начисленный по сделке НДС на основании корректировочного счета-фактуры. Подробности – в деле № А79-12226/2017.

Компания продала недвижимость (здание санатория-профилактория и земельный участок) и уплатила по объекту здания НДС. Право собственности перешло к покупателю, но поскольку тот покупку не оплатил, договор был расторгнут. Право собственности на недвижимость вернулось к компании.

Чтобы принять к вычету ранее начисленный (при отгрузке) НДС, компания составила корректировочный счет-фактуру и отразила вычет в налоговой декларации. Но налоговый орган счел его незаконным: бывший покупатель принял имущество на учет, теперь в сделке он являлся продавцом, соответственно, должен был выставить счет-фактуру. А поскольку счет-фактура отсутствовал, вычет продавцу, теперь покупателю, не полагался (со всеми вытекающими отсюда последствиями).

Первые два суда организация выиграла, но окружной суд коллег не поддержал. А точку в споре поставила Судебная коллегия ВС РФ – см. Определение от 14.03.2019 № 301-КГ18-20421.

Обратите внимание:

Указанный судебный акт включен в обзор позиций высших судов по налоговым вопросам в I квартале 2019 года – см. п. 4 Письма ФНС России от 16.04.2019 № СА-4-7/7164.

Возврат товара продавцу, обусловленный расторжением договора купли-продажи ввиду нарушения его условий покупателем, означает возвращение сторон договора в исходное положение. В этом случае реализация товара считается несостоявшейся и налог не может быть предъявлен к оплате покупателю, то есть объект налогообложения отсутствует. Следовательно, налогоплательщик вправе требовать корректировки сумм НДС, ранее исчисленных при передаче товара покупателю, учитывая гарантированное пп. 5 п. 1 ст. 21 НК РФ право на возврат сумм налога, излишне внесенных в бюджет.

Для случаев возврата товара в п. 5 ст. 171 и п. 4 ст. 172 НК РФ предусмотрены специальные правила корректировки ранее начисленных продавцом сумм налога посредством их заявления к вычету при условии отражения операций по возврату товара в бухгалтерском учете и не позднее одного года с момента такого возврата. Судьи первой и апелляционной инстанции при рассмотрении дела установили, что налогоплательщик выполнил все соответствующие условия.

Суд округа, отменяя принятые по делу судебные акты и указывая на право корректировки налога обществом только при наличии счета-фактуры, полученного от покупателя, сослался на пп. «а» п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, которым предусмотрено выставление покупателем счета-фактуры продавцу при возврате товаров, принятых покупателем на учет.

Вместе с тем от покупателя требовалось выставить счет-фактуру при возврате товара лишь для того, чтобы он скорректировал свои обязательства по НДС перед бюджетом, то есть чтобы он уплатил налог, если принимал его к вычету. По обстоятельствам дела бывший покупатель НДС к вычету не принимал. Более того, при возврате имущества он исчислил и отразил налог в своей отчетности (то есть обстоятельство, доказательством которого должен был выступить выставленный обществу «обратный» счет-фактура, нашло свое подтверждение).

Отказ в осуществлении прав налогоплательщиков только по формальным основаниям, не связанным с существом реализуемого права, и по мотивам, обусловленным лишь удобством налогового администрирования, недопустим.

Вменение налогоплательщику основанной на подзаконном акте обязанности получить счет-фактуру от покупателя, не передавшего данный документ добровольно, в качестве условия реализации законного права общества на корректировку излишне уплаченного НДС в такой ситуации становится обременительной (избыточной) мерой с учетом того, что требование о ее выполнении не связано с достижением той цели, для которой установлен порядок оформления счетов-фактур при возврате товаров: предотвращение риска наступления неблагоприятных последствий для казны в результате злоупотреблений.

Поскольку данное требование не позволило реализовать законные права налогоплательщика и привело к взиманию налога в отсутствие объекта налогообложения, произведенные инспекцией доначисления не могли быть признаны правомерными.

Итак, если покупатель не выставил «обратный» счет-фактуру, но скорректировал в отчетности сумму налога к вычету, продавец имеет право на вычет.

Стоит отметить, эта ситуация актуальна для операций, проведенных до 01.01.2019. С указанной даты возврат товара рекомендуется оформлять корректировочными счетами-фактурами, а не через обратную реализацию[1].

Дополнительно по теме можно ознакомиться с письмами ФНС России от 24.05.2019 № СД-4-3/9907@ и Минфина России от 15.05.2019 № 03-07-09/34582.

[1] Дополнительно см. статьи Е. В. Карповой «Книга продаж и порядок ее заполнения скорректированы», № 2, 2019 и М. В. Подкопаева «НДС при возврате продукции, переданной на реализацию», № 3, 2019.

Возврат товара поставщику на УСН от покупателя на ОСНО и наоборот в 2022 году

Бывают ситуации, когда компании или предпринимателю нужно вернуть поставщику товар или принять возврат от покупателя. Трудности могут возникнуть, если у сторон разные системы налогообложения. Рассмотрим, как вернуть товар поставщику на УСН, если покупатель на ОСНО, и наоборот, а также какими документами и как оформляется возврат товара, купленного в 2022 г.

- Основания для возврата

- Возврат товара покупателем на УСН поставщику на ОСНО

- Возврат товара поставщику на УСН от покупателя на ОСНО

Просто загрузите товары и остатки в сервис

Основания для возврата

В Гражданском кодексе РФ приведен перечень случаев, когда покупатель вправе вернуть продавцу товар и потребовать возврата уплаченной за него суммы.

В частности, такое право появляется, если продукция оказалась:

- не того ассортимента (ст. 468);

- некачественной или бракованной (ст. 475);

- в меньшем количестве (ст. 466);

- не той комплектности (ст. 480);

- без надлежащей упаковки (ст. 482);

- без сопроводительных документов, и покупатель не предоставил их по требованию в разумный срок (ст. 464).

Оснований для отказа от поставки не будет, если все условия договора выполнены, а покупатель просто «передумал». Также нельзя отказаться от покупки, если поставщик оперативно устранит обнаруженные недостатки и несоответствия.

Однако в договор купли-продажи можно включить и другие условия, по которым покупатель сможет сделать возврат. Например, добавить пункт о возможности вернуть продукцию надлежащего качества, приобретенную для перепродажи, если ее не удастся реализовать в определенные сроки.

Возврат товара покупателем на УСН поставщику на ОСНО

С 2019 года оформление возвратов изменилось. Правила едины для всех налогоплательщиков, при этом неважно:

- отразил ли покупатель у себя в учете возвращаемый товар;

- как его вернули: целиком или только частично;

- качественный товар или бракованный.

Система налогообложения покупателя тоже не играет роли. Во всех случаях поставщику на ОСНО нужно оформить корректировочный счет-фактуру на стоимость возвращенного товара.

Об этом Федеральная налоговая служба сообщила в п. 1.4 письма № СД-4-3/20667 от 23 октября 2018 г. Правительство РФ своим Постановлением от 19 января 2019 № 15 внесло изменения в порядок ведения книги продаж, тем самым закрепив рекомендации ФНС.

Когда покупатель, работающий на УСН, решает вернуть товар поставщику на ОСНО, то последний вправе заявить к вычету НДС, который он уплатил в бюджет при реализации. Об этом сказано в п. 5 ст. 171 НК РФ.

Но есть условие: такой вычет возможен, если с момента возврата еще не прошло одного года (п. 4 ст. 172 НК РФ).

При этом вносить исправления в прошлые периоды и сдавать уточненную декларацию по НДС ему не придется.

Продавец выпишет корректировочный счет-фактуру и зарегистрирует его в книге покупок. Это будет основанием для вычета входного НДС.

В бухгалтерском учете поставщик, применяющий ОСНО, сделает сторнировочные (уменьшающие сумму) проводки на полную или частичную стоимость товаров.

Проводка Проводка Содержание хозяйственной операции Дебет Кредит 62 «Расчеты с покупателями и заказчиками» 90.1 «Выручка» Сторно выручки по отгруженным ранее товарам 90.3 «НДС, начисленный с продажи» 68.2 «Учет расчетов с бюджетом по НДС» Сторно налога на добавленную стоимость, начисленного при поставке 90.2 «Себестоимость» 41 «Товары» Сторно списанной себестоимости возвращенного товара. 62 «Расчеты с покупателями и заказчиками» 51 «Расчетный счет» или 50 «Касса» Возврат денежных средств покупателю Проводки на стоимость товаров

Покупатель на УСН, если принял приобретенное к учету, исправит записи, сделанные при поступлении:

(Дт 41 Кт 60) – сторно суммы оприходованного товара

(Дт 19 Кт 60) – сторно НДС, отнесенного на расходы при УСН.

Проконсультируйтесь с экспертами

Возврат товара поставщику на УСН от покупателя на ОСНО

С 2019 года покупатель-плательщик НДС больше не обязан выставлять счета-фактуры по возвращаемым товарам, принятым им на учет. Вместо этого поставщик оформляет корректировочные счета-фактуры. Но, только при условии, что применяет общий режим налогообложения.

А что делать, если поставщик работает на «упрощенке» и не выписывает документы с НДС? Минфин в письме № 03-07-09/52435 от 16 июля 2019 г. подтвердил, что организации и предприниматели, применяющие УСН, при возврате товара покупателем на ОСН, корректировочные счета-фактуры не составляют.

Соответственно, покупатель оформляет только возвратную накладную и другие сопроводительные документы, не выделяя в них НДС. Поставщик на УСН просто принимает товары и расписывается в получении.

Если же «общережимник» возвращает покупку путем обычной реализации, с заключением нового договора купли-продажи (поставки), в котором он станет продавцом, а бывший поставщик – покупателем, то выставит счет-фактуру в порядке, предусмотренном п. 3 ст. 168 НК РФ.

В бухгалтерском учете у покупателей на ОСНО проводки будут зависеть от того, успели ли они оприходовать товар, прежде чем вернуть. Если он был учтен, нужно сделать корректировку:

(Дт 41 Кт 60) – уменьшена стоимость принятых к учету товаров (сторно).

На возврат не принятого на учет товара записи делать не потребуется, так как исправлять нечего.

А вот если покупатель еще на этапе приемки обнаружил бракованный товар, то может не приходовать его на баланс, а отнести на дебет забалансового счета 002 – «ТМЦ, принятые на ответственное хранение».

Тогда при возврате он сделает запись на эту сумму по кредиту 002.

Какими документами оформить возврат товара

При любой системе налогообложения сопроводительные документы на возврат товара оформляются одинаково.

Возврат бракованного товара, а также несоответствие количеству, ассортименту или другим условиям, указанным в договоре, покупатель оформляет актом о расхождениях. Обязательной формы этого документа не предусмотрено, поэтому есть такие варианты:

- воспользоваться унифицированной формой № ТОРГ-2 – акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей;

- разработать свой документ со всеми обязательными реквизитами, перечисленными в ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Выбранный вариант нужно закрепить в Учетной политике. Для удобства можно взять за основу бланк ТОРГ-2 и изменить его, оставив необходимые реквизиты.

На основании этого документа нужно оформить обычную накладную по форме ТОРГ-12 (на ней делают пометку «Возврат товаров») либо акт возврата поставщику (произвольной формы со всеми реквизитами).

Их оформляют, когда уже приняли продукцию. Если же основания для отказа от поставки выявились в момент приемки (например, не хватает нужного количества), то выписывать отдельный документ не понадобится. Сведения об уменьшении стоимости можно внести в накладную поставщика.

Кроме ТОРГ-12, нужно составить письмо-претензию с требованием принять товары и вернуть оплату. В нем указывают причину для возврата.

Если по условиям договора покупатель возвращает качественные товары, от него нужна только возвратная накладная.

Стороны также могут договориться о том, чтобы такая операция прошла как реализация. Это бывает, когда товары покупали для дальнейшей перепродажи и не все они были проданы в оговоренный срок. Тогда покупатель может стать продавцом и продать поставщику то, что не удалось реализовать.

В этом случае оформляют новый договор купли-продажи или поставки, а плательщики НДС выставляют обычные счета-фактуры в соответствии с п. 3 ст. 168 НК РФ (Письмо Минфина № 03-07-09/52435 от 16 июля 2019 г.). При этом каких-либо упоминаний о возврате быть не должно.

А вот применять способ «обратной реализации» (продажи поставщику в рамках первоначальной сделки) с 01 апреля 2019 года запрещено. Если покупатель выставит счет-фактуру, то такой документ продавец не вправе использовать для получения вычета по НДС (Письмо Минфина № 03-07-09/25208 от 10 апреля 2019 г.).

В базе бланков сервиса «Мое дело» вы найдете все актуальные формы документов для скачивания или заполнения online

Как оформляются корректировочные счета-фактуры

После подписания обеими сторонами комплекта документов, обосновывающих отказ от поставки, продавец, применяющий общий режим налогообложения, обязан выставить корректировочный счет-фактуру. В нем отражают стоимость отгрузки к уменьшению.

Этот документ необходим, чтобы скорректировать обязательства по НДС. Его дата должна соответствовать фактической передаче возвращаемых товаров.

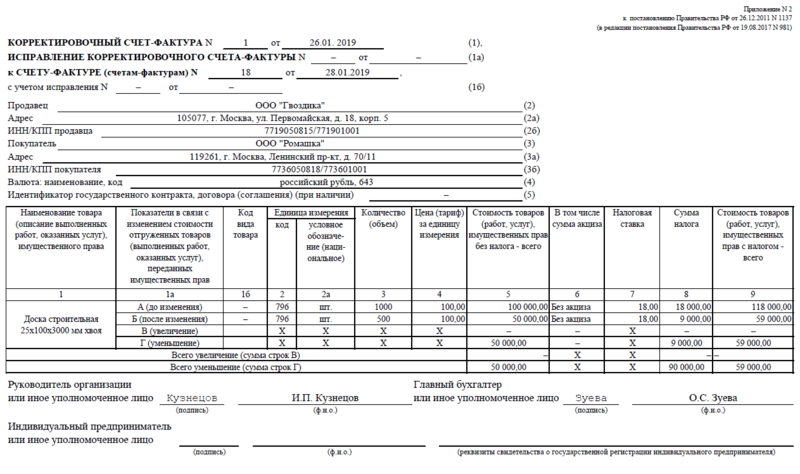

Образец заполнения корректировочного счета-фактуры

Поставщик-плательщик НДС при поставке вместо счета-фактуры мог выставить универсальный передаточный документ (УПД) со статусом 1. Тогда при приеме возврата ему нужно оформить универсальный корректировочный документ (УКД). Форму этого документа разработала ФНС и рекомендована ее в письме № ММВ-20-15/86@ от 17 октября 2014 г. Используя УКД со статусом 1, продавец на ОСНО тоже вправе заявить НДС к вычету.

Вывод

Правильно оформленный возврат от покупателя на УСН продавцу на ОСНО, независимо от причины, дает последнему право на вычет НДС. С 2019 года продавец для этого должен выставить корректировочный счет-фактуру. При этом неважно, вернули ли ему всю партию поставки или только ее часть, был ли товар надлежащего качества или оказался бракованным.

Для обоснования возврата у продавца на руках должен быть полный комплект сопроводительных документов (накладная, акты и пр.), выписанных покупателем.

закажите бесплатную консультацию по товарному учёту от экспертов сервиса «Моё дело»

Как оформить и учесть возврат товара поставщику

Как работаем и отдыхаем в 2022 году ?

Физические и юридические лица наделены правом вернуть продавцу приобретенный ранее товар, если на то есть основания. Возврат продукции важно правильно оформить и отразить в бухучете. Отношения между поставщиком и покупателем регулируются ГК РФ.

Законодательная база

Покупатель имеет право вернуть продукцию поставщику даже в том случае, если на ней нет брака и повреждений. Данное правило установлено статьей 421 ГК РФ. Существуют следующие основания для возврата:

- Отсутствуют все необходимые документы.

- Обнаружен дефект.

- Срок годности продукции истек.

- Поставщик прислал продукцию в меньшем, чем было обговорено, объеме, или был поставлен не тот товар (согласно статьям 466 и 468 ГК РФ).

- Неудовлетворительное качество продукции (статья 475 ГК РФ).

- Нет тары, если она должна быть (статья 482 ГК РФ).

При приемке товара покупатель должен тщательно осмотреть его. Если были обнаружены недочеты, оформляется возврат.

Порядок возврата товара при различных основаниях

Все случаи возврата товаров поставщику можно рассматривать как одну из трех частностей.

- Ненадлежащее качество, брак, несоответствие по ассортименту, комплекту или таре обнаружены при приемке – тогда возврат оформляется без передачи товара покупателю , он сразу же возвращается поставщику, так как приемки не происходит.

- Несмотря на обнаруженные недостатки, приемщик вынужден принять товар, зная, что придется оформлять возврат позднее. При этом продукция принимается покупателем на ответственное хранение.

- Плановые возвраты непроданной в срок продукции – так называемая обратная реализация.

Основания возврата принципиальны при оформлении операции. От них зависят используемые бухгалтерские проводки. Ключевой момент – успело ли право собственности перейти от поставщика к покупателю, или же еще нет.

Возврат некачественной продукции

Если покупатель обнаружил низкое качество товаров, он может выбрать один из нескольких путей:

- Возврат продукции с возвратом уплаченных средств.

- Возврат некачественных товаров для обмена их на качественные.

Процедура регулируется статьями 518 и 475 ГК РФ. Она отличается рядом нюансов:

- Если на продукции обнаружены несущественные недочеты, которые можно быстро исправить, для покупателя возможен только один вариант – возврат товара с целью устранения недостатков.

- Если дефект выявлен не на всей продукции, а лишь на части комплекта, заменяется только эта часть.

- Если товар приобретается ЮЛ с целью перепродажи (к примеру, продукция закупается розничным магазином), действовать будут только положения ГК РФ, а не Закон о защите прав потребителей. Порядок возврата, актуальный для розничных покупателей, в данном случае не применяется.

Возврат может быть осуществлен в течение срока гарантии или годности. Однако существуют исключения. Вернуть продукцию можно в течение 2 лет при следующих обстоятельствах:

- Покупатель может доказать, что деформация возникла до получения им товара (согласно статьям 471 и 477 ГК РФ).

- Если продукция не предполагает срока годности или срока гарантии.

Доказать наличие деформаций можно при помощи фото, видео и свидетельских показаний.

Оформление возврата некачественного товара

Если покупатель обнаружил какие-либо недочеты, он должен незамедлительно сообщить об этом поставщику. Данный порядок оговорен в статье 483 ГК РФ. Если никакого уведомления продавцу направлено не было, то он имеет право отказать в возврате.

ВАЖНО! Покупатель, согласно статье 514 ГК РФ, должен принять некачественную продукцию на ответственное хранение до ее фактического возврата. До этого момента именно он отвечает за сохранность товара.

Если поставщик согласен с предъявленными ему претензиями, составляются следующие документы:

- Акт об обнаруженных дефектах (может составляться по форме ТОРГ-2), в котором излагаются существующие претензии.

- Возвратная накладная на товар (может оформляться по форме ТОРГ-12).

Если дефекты незначительные, продукция возвращается для их устранения. Имеет смысл составить документ, в котором будет прописан срок исправления всех обнаруженных дефектов.

Если поставщик обязуется устранить дефекты в самое минимальное время, можно не оформлять возвратную накладную. Правило оговорено статьей 518 ГК РФ.

Поставщик может также отрицать низкое качество продукции. В этом случае необходимо доказать наличие дефектов при помощи следующих документов:

- Претензии.

- Уведомления поставщика о дате проведения экспертизы.

- Протокола о подготовке к экспертизе.

- Экспертного заключения.

ВНИМАНИЕ! Акт об обнаруженных дефектах, составленный в одностороннем порядке, не является доказательством низкого качества продукции. Но существует и исключение: в договоре между сторонами указано применение инструкции «О порядке приемки товара» от 25 апреля 1966 года.

Возврат качественной продукции

Покупатель имеет право вернуть поставщику качественный товар при наличии следующих оснований:

- Правами на продукцию наделены другие лица (статья 460 ГК РФ).

- Поставщик своевременно не передал сопроводительную документацию и комплектующие к товару (статья 464 ГК РФ).

- Было получено меньшее количество продукции, чем оговорено (статья 466 ГК РФ).

- Не соблюдался ассортимент продукции (статья 468 ГК РФ).

- Отсутствует полная комплектация (статья 480 ГК РФ).

- Упаковка не соответствует требованиям к ней, установленным законодательством или договором (статья 482 ГК РФ).

Перечень можно дополнить самостоятельно. К примеру, поставщик обязуется в определенный срок передать сопроводительные документы. Если он этого не сделает, покупатель вправе оформлять возврат. Дополнения обязательно фиксируются в договоре между сторонами. Если участники сделки предварительно договорились, продукция может быть возвращена даже без серьезных оснований. К примеру, возврат оформляется в случае, если покупатель не реализует продукцию в оговоренные сроки.

Оформление возврата продукции, которую не удалось реализовать

Как уже упоминалось ранее, в договоре можно предусмотреть возможность возврата товара, который не удалось сбыть в заданные сроки. С точки зрения налоговой операция обладает признаками обратной реализации. То есть поставщик становится покупателем, а покупатель – поставщиком. Для оформления процедуры нужны следующие документы:

- Товарная накладная.

- Счет-фактура.

ВАЖНО! Крупные торговые сети не имеют право возвращать товар в случае, если его не удалось реализовать. Исключение – продажа хлебобулочных изделий.

К СВЕДЕНИЮ! Подобную сделку сложно провести при реализации алкогольной продукции, так как продажа алкоголя предполагает наличие отдельных лицензий.

Отражение в бухучете

В бухучете фиксируются три операции:

- Регистрация накладной на поступление товара.

- Списание товара с кредита.

- Фиксирование выписки о поступлении денег от поставщика (при этом используется проводка ДТ51 КТ76).

Данный порядок актуален при обнаружении недочетов до учета продукции. В этом случае нужно составить акт. Продукция будет возвращена поставщику.

Если недочет выявлен после оприходования, требуется выставить поставщику акт несоответствия. В дальнейшем все операции отражаются на субсчете 76.6 «Расчеты по претензиям».

Пример использования проводок

Компания купила гвозди на сумму 25 000 рублей. До момента получения партии был осуществлен перевод поставщику в размере 50%. После оприходования обнаружен дефект – гвозди недостаточно ровные. При возврате покупатель использует следующие проводки:

- ДТ60 КТ51. Пояснение: предоплата. Сумма: 12 500 рублей.

- ДТ68 КТ76. Пояснение: отражение НДС. Сумма: 1 906 рублей.

- ДТ41 КТ60. Пояснение: принятие продукции к учету. Сумма: 25 000 рублей.

- ДТ19 КТ60. Учет НДС на сумму 3 813 рублей.

- ДТ60 КТ60. Зачтен аванс.

- ДТ68 КТ19. Регистрация фактуры на сумму 3 813 рублей.

- ДТ76 КТ68. Восстановление НДС.

- ДТ76 КТ41. Возврат продукции поставщику.

- ДТ76 КТ68. Учет НДС на сумму 3 813 рублей.

- ДТ51 КТ76. Возврат средств поставщиком.

Поставщиком используются другие проводки.

Вопросы налога на добавленную стоимость при возврате товара

Налогообложение нельзя сбрасывать со счетов при отгрузке или возврате товара. Если и поставщик, и покупатель находятся на общей системе налогообложения, это наиболее простой вариант. В этом случае все поставки заносятся в книгу продаж, потом на них начисляется НДС. Когда товар реализуется, его стоимость включается в прямые затраты.

Но если один из участников сделки находится на специальной системе налогообложения, этот вопрос несколько осложняется, поскольку для спецсистем:

- величина НДС включается в стоимость товара при его оприходовании;

- себестоимость товара включает в себя НДС, за счет чего меняется цена отгрузки;

- счет-фактуру не выписывают (НДС не начисляют).

Если поставщик находится на ОСНО, а покупатель – на «упрощенке», то при его возврате стоимость прихода будет больше, чем в накладной поставки – на величину НДС.

Возврат товара поставщику в 2022 – 2022 годах: НДС

При возврате товара поставщику в 2022 – 2022 годах НДС по нему оформляется по-новому. Раньше он считался обратной реализацией и оформлялся соответствующим образом. С 2019 года правила поменялись, но, как оказалось, обратная реализация тоже никуда не делась. В какой ситуации должен быть возврат, а в какой — реализация, расскажем далее, ведь если оформить товар неправильно, продавец может лишиться вычета НДС.

Возврат товара в 2022-2022 годах

Итак, с 2019 года НДС при возврате товара поставщику предписано оформлять по следующим правилам:

- Продавец составляет корректировочный счет-фактуру и регистрирует его в книге покупок.

- Покупатель счет-фактуру больше не составляет, а регистрирует в книге продаж корректировочный счет-фактуру продавца (если успел принять НДС к вычету, если нет, то принимает вычет в невозвращаемой части).

Не важно, по какой причине происходит возврат. Так оформляют возврат и бракованного, и качественного товара, если он не соответствует договору. Если оформить возврат счетом-фактурой от покупателя (как это делали ранее, до 2019 года), продавец лишится вычета НДС. Такой же порядок действует, если покупатель не платит НДС из-за применения спецрежима (УСН).

О вычетах НДС у продавца при возврате товаров рассказали эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Такие разъяснения приводит Минфин (посмотреть реквизиты писем вы можете по ссылкам выше). Но при этом делает следующее дополнение: если товар возвращается по договору купли-продажи, где стороны меняются местами, счета-фактуры выставляются как при реализации (см., например, письма Минфина от 15.05.2019 № 03-07-09/34582, № 03-07-09/34591).

Подробнее об оформлении счетов-фактур на возврат читайте в этой статье.

Когда возврат будет обратной реализацией

Как правило, при возврате товаров отдельный договор купли-продажи, в котором покупатель становится продавцом, а продавец — покупателем, никто не заключает. Поэтому так сразу представить себе ситуацию, о которой говорит Минфин, непросто.

Но даже если такого договора нет, обратная реализация может возникнуть. Посмотрите внимательно исходный договор. Нет ли в нем условия об обратном выкупе товаров продавцом? Например, если покупателю не удалось продать их до определенного времени. Это и есть обратная реализация, при которой покупатель должен составить счет-фактуру.

Здесь важен следующий момент. Чтобы не было претензий к вычету, в договоре стоит четко обозначить, что возврат товара производится обратной поставкой, в которой покупатель является продавцом, а продавец — покупателем. Тогда никаких оснований придраться к счету-фактуре (он будет не корректировочным, а обычным) у проверяющих не будет. Если такой конкретики в договоре нет, претензии возможны к любому оформлению сделки:

- Вы сделали корректировочный счет-фактуру, а налоговая говорит: «У вас обратный выкуп, нужен счет-фактура от покупателя» — и снимает вычет.

- Или наоборот, оформили обратную поставку, а контролеры вам: «У вас не написано об обратной поставке, сказано о возврате» — и вы также лишаетесь вычета и вынуждены идти в суд.

Так что сделайте ревизию своих договоров и при необходимости внесите в них изменения.

Кстати, обратный выкуп возможен не только в отношении нераспроданных качественных товаров, но и бракованных (письма Минфина от 15.05.2019 № 03-07-09/34582, № 03-07-09/34591).

Возврат товаров: разница в бухучете

Отличия возврата от обратного выкупа важны и для отражения операции в бухучете.

Обычный возврат, например, в случае брака

Возвращая товар, который был принят на учет, покупатель сделает следующие проводки:

- Дт 76 (не 62!) Кт 41 — на стоимость возврата;

- Дт 76 Кт 68 — восстановлен НДС на сумму по корректировочному счету-фактуре;

- Дт 002 – некачественный товар, подлежащий возврату поставщику, принят на забалансовый учет;

- Кт 002 – некачественный товар возвращен поставщику

Продавец должен сторнировать у себя:

- выручку: Дт 62 Кт 90 ;

- себестоимость: Дт 90 Кт 41 ;

- НДС: Дт 90 Кт 68 .

Пример от КонсультантПлюс:

Организация отгрузила покупателю товар на 3 600 руб., в том числе НДС – 600 руб. Покупатель вернул брак на 360 руб., в том числе НДС 60 руб. Себестоимость. Получите пробный демо-доступ и бесплатно переходите в Типовую ситуацию.Если возвращаете качественный товар, возможно оформить 2 способами:

- Сторнировать запись

- Дт 19 Кт 60 – СТОРНО на сумму НДС, приходящуюся на возвращаемый товар;

- Дт 68 Кт 19 – СТОРНО на сумму принятого к вычету НДС, приходящуюся на возвращаемый товар

- Дт 41 Кт 60 – СТОРНО на сумму договорной стоимости товара без НДС

2. Оформить обратный выкуп

Покупатель отражает реализацию товаров:

- Дт 62 Кт 90 — на сумму выкупа с НДС;

- Дт 90 Кт 41 — на стоимость возвращаемых товаров;

- Дт 90 Кт 68 — на сумму НДС.

Продавец, соответственно, приходует эти товары у себя в учете:

- Дт 41 Кт 60 — на стоимость возврата (выкупа);

- Дт 19 Кт 60 — на сумму НДС;

- Дт 68 Кт 19 — НДС к вычету.

ВНМАНИЕ! При возврате качественного товара лучше всего оформить новый договор поставки, по которому вы – покупатель, а ваш покупатель – поставщик.Возврат качественного товара по новому договору учитывайте как обычную покупку. НДС примите к вычету по счету-фактуре покупателя, ставшего поставщиком (Письма Минфина от 20.08.2022 N 03-03-06/1/67181, от 06.11.2018 N 03-03-06/1/79496).

Итоги

Порядок оформления возврата товаров поставщику изменился с 2019 года и теперь он един: поставщик составляет корректировочный счет-фактуру, а покупатель только накладную с пометкой “возврат товара”. Счет-фактуру на возврат покупатель не оформляет. На основании корректировочного счета-фактуры продавец принимает НДС к вычету в периоде возврата товаров, а покупатель восстанавливает НДС.

Образец заполнения корректировочного счета-фактуры на возврат товаров поставщику см. здесь.

- Налоговый кодекс РФ

- Постановление Правительства РФ от 26.12.2011 № 1137

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.