Пониженные страховые взносы в 2022 году в связи с коронавирусом

С 1.04.2020г согласно ФЗ №102-ФЗ все индивидуальные предприниматели и организации, которые входят в реестр МСП, могут применять льготные тарифы страховых взносов – 15% вместо 30%. Взносы на травматизм остаются прежними.

Для ряда организаций, работающих в наиболее пострадавших отраслях, в период с апреля по июнь 2022 года выплачивали 0% страховых выплат. Для этого основной вид деятельности организации должен совпадать с перечнем, указанным в законопроекте №959325-7.

Кто может применять льготный тариф 15%?

Попасть в реестр и претендовать на пониженный тариф страховых взносов может ряд предприятий: микроорганизации, представители малого и среднего бизнеса. При этом вид деятельности и основной ОКВЭД не играют роли.

ФНС обновила реестр субъектов малого и среднего предпринимательства. В обновленный МСП включили те компании, которые соответствовал критериям на 1 июля, а также новые организации, зарегистрированные в июле.

В соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» с 01 апреля 2022 года плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства вправе начислять страховые взносы по пониженной ставке 15 процентов:

- на обязательное пенсионное страхование – 10%;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством – 0%;

- на обязательное медицинское страхование – 5%.

Пониженный тариф страховых взносов действует только в отношении начисленных выплат (вознаграждений), которые превышают минимальный размер оплаты труда (далее – МРОТ), установленный федеральным законом на начало расчетного периода (года).

На 01 января 2022 величина федерального МРОТ – 12 130 рублей.

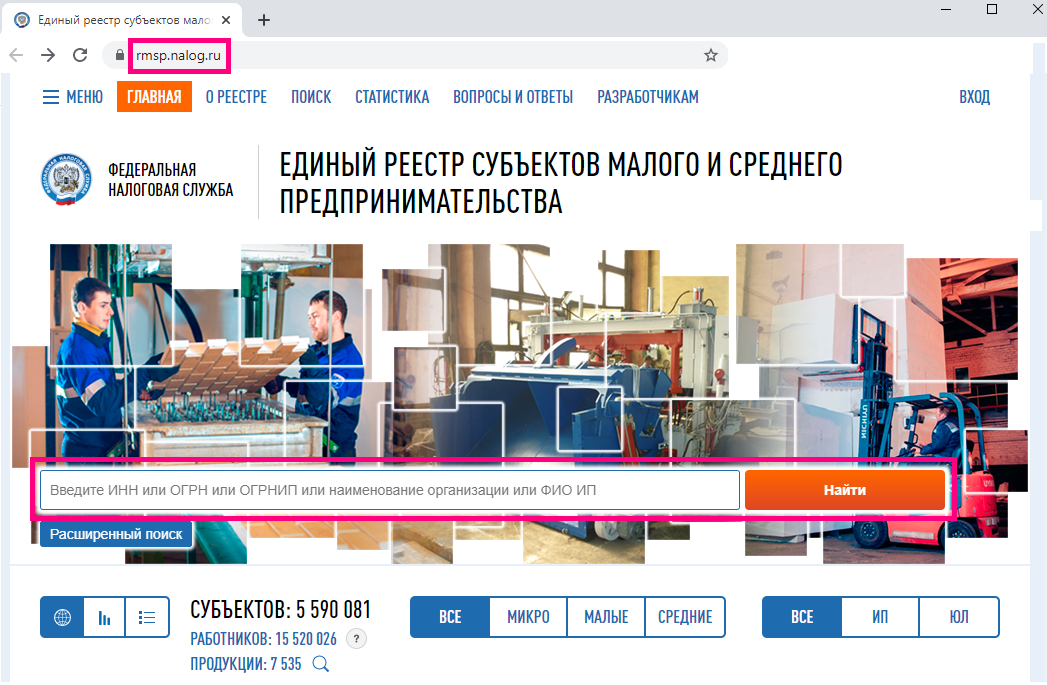

Уточнить, попала ли организация в обновленный реестр можно на сайте ФНС в специальном разделе по ИНН, ОГРН, ОРГНИП, названию компании или ФИО индивидуального предпринимателя.

На данный момент количество предприятий, которые вошли в реестр МСП – 5 590 081.

- И них средних – 17 562;

- Малых – 218 477.

Как пояснили в налоговом ведомстве, ряд налогоплательщиков не были включены в реестр МСП в августе прошлого года из-за того, что вовремя не сдали отчетность за 2018 год. Те из них, кто, хоть и с опозданием, но отчитались до 1 апреля 2022 года, попали в обновленный реестр.

Сдавайте отчётность вовремя с помощью сервиса 1С-Отчётность!

Антикризисное предложение с 1С:ЗУП

- Настройку 1С ЗУП под изменения законодательства и новые введения в связи с ограничениями;

- Настройку электронного кадрового документооборота с сотрудниками;

- Настройку интеграции 1С:ЗУП с Корпоративным порталом;

- Создание корпоративного портала, если у вас его нет.

Кто может применять льготный тариф 0%?

В мае 2022 года Государственной думой был принят законопроект, по которому особо пострадавшие предприятия малого и среднего бизнеса были освобождены от выплат страховых взносов и уплаты налогов (кроме НДС) за второй квартал 2022 года.

Чтобы применить нулевую ставку страховых взносов основной вид деятельности совпадает с перечнем особо пострадавших отраслей. А основной ОКВЭД организации должен быть зарегистрирован на дату не позднее 01.03.2022 года.

Ознакомится с перечнем особо пострадавших отраслей можно в постановлении Правительства РФ от 18.04.2022 года №540.

Такие организации в период с апреля по июнь 2022 года могли выплачивать нулевые страховые взносы:

- в ПФР – 0%

- в ФФОМС – 0%

- в ФСС на ОСС – 0%

Также не имеет значения превышают ли начисления предельную величину базы по страховым взносам, ставка все-равно будет нулевая.

В 1С:Зарплата и управление персоналом добавлен соответствующий льготный нулевой тариф.

Какие изменения по страховым взносам произошли с 1 июля?

С 1 июля реестр МСП значительно обновился в связи с пандемией коронавируса. Рекомендуем проверить – попала ли ваша организации в обновленные списки.

Теперь компания, попавшая в реестр МСП может применять льготные тарифы с первого числа месяца, в котором компания попала в реестр, но не ранее 1 апреля 2022 года.

Например, ООО «Ромашка» попала в реестр МСП 14 августа. Компания может рассчитывать страховые взносы по льготному тарифу 15% уже с 1 августа. Срок выплаты при этом не изменился – до 15го числа.

ФНС предупреждает организации, которые недавно попали реестр МСП: страховые взносы, уплаченные за период с 01.04 по 01.07.2022 года по общим тарифам, не подлежат возврату.

Такая мера поддержки предусмотрена как долговременная. Действует тариф до конца года, но может применяется и в 2022 году.

Компании и предприниматели, на которых распространяются пониженные тарифы по основным видам деятельности, могут выбрать сами, какой по какому тарифу им делать расчет.

Льготные тарифы страховых взносов МСП

Действие сниженного тарифа распространяется только на те выплаты, которые ежемесячно превышают федеральный МРОТ – 12 130 руб. Для выплат в пределах минималки применяется прежний тариф.

Сравнивать с МРОТ нужно выплаты за каждый календарный месяц.

Страховые взносы

Для периодов до 1.04.2020

Ставка для периодов после 1.04.2020

Обязательное пенсионное страхование (ОПС)

при достижении предельной величины базы далее также действует ставка 10%

Обязательное медицинское страхование (ОМС)

По временной нетрудоспособности и в связи с материнством (ВНиМ)

Обратите внимание! Теперь выплаты по временной нетрудоспособности и в связи с материнством свыше суммы норм начисляются по тарифу 0%.

Для расчетов по льготным страховым взносам действуют новые коды для РСВ. Все коды пострадавших отраслей уже поддерживаются в 1С, не забудьте обновить вашу программу.

Пример, как рассчитать страховые взносы по ставке 15%

ООО «Ромашка» входит в реестр МСП. Сотрудник Петров работает в ООО «Ромашка» по фиксе — 45 000 руб. Выплаты по сотруднику с начала года не превышают предельную базу.

Выплаты по взносам за апрель по сотруднику составляют в пределах МРОТ по общему тарифу 30%:

- пенсионные взносы — 2 668,6р (12 130р × 22%)

- медицинские взносы — 618,6р (12 130р × 5,1%)

- социальные взносы — 351,7р (12 130р × 2,9%)

А выплаты всех федерального МРОТ в размере 32 870р (45 000р – 12 130р) начисляются по льготному тарифу 15%:

- пенсионные взносы — 3 287,0р (32 870р × 10%)

- медицинские взносы — 1 643,5р (32 870р × 5%)

- социальные взносы — 0р (0%)

Итого взносы по сотруднику составляют:

- пенсионные взносы — 5 955,6р (12 130р × 22% + 32 870р × 10%)

- медицинские взносы — 2 262,1р (12 130р × 5,1% + 32 870р × 5%)

- социальные взносы — 351,7р (12 130р × 2,9% + 0)

При расчете зарплаты сотрудника за каждый месяц, учитываются все выплаты, в т.ч. районные коэффициенты, северная надбавка и другие выплаты.

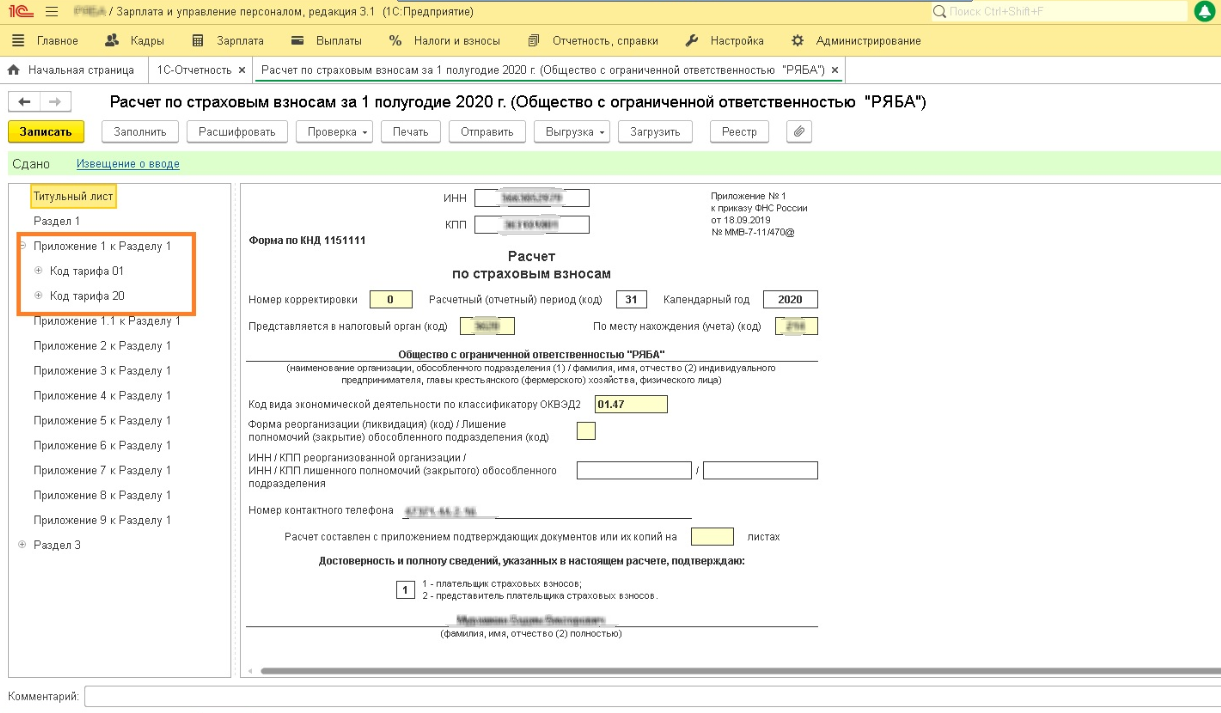

Заполнение РСВ

Независимо от вида деятельности, титульный лист и раздел 1 заполняются в общем порядке нарастающим итогом, не влияет, сколько тарифов применял работодатель с начала года.

Приложения 1 и 2 раздела 1 нужно заполнить и рассчитать по каждому применяемому тарифу.

Во всех случаях использования льготного тарифа формировать РСВ необходимо по двум кодам – 01, основной, который был всегда и льготный (код 20 – пониженный и код 21 – нулевой).

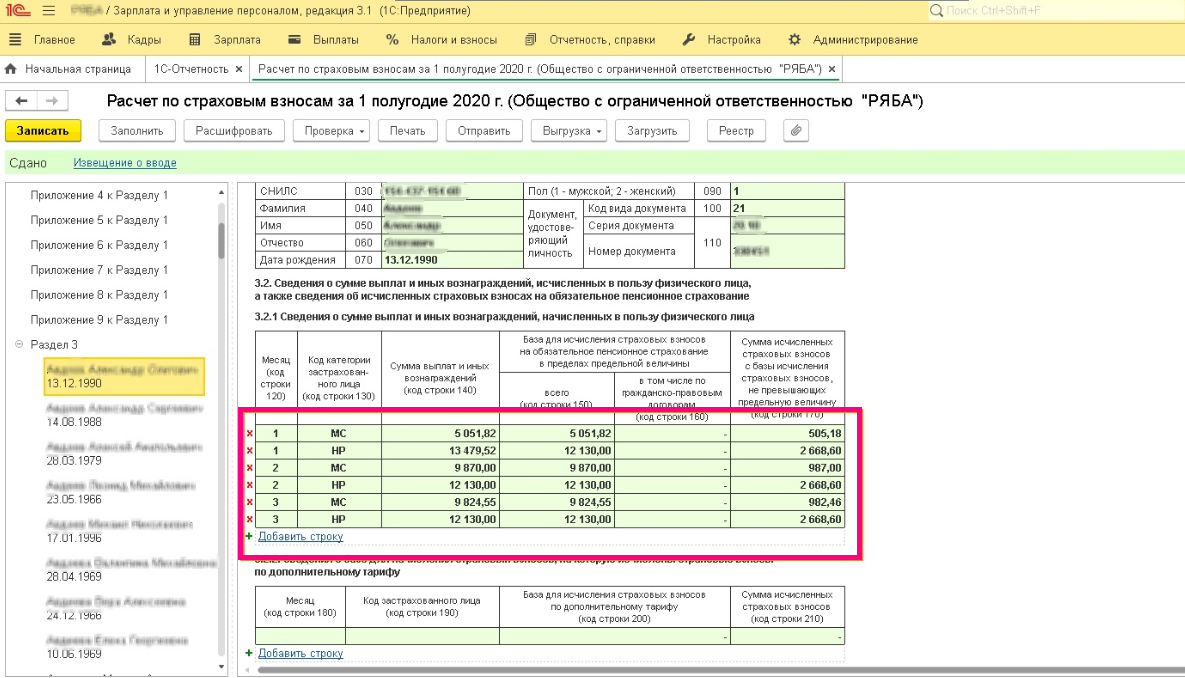

Пример заполнения РСВ с пониженными взносами

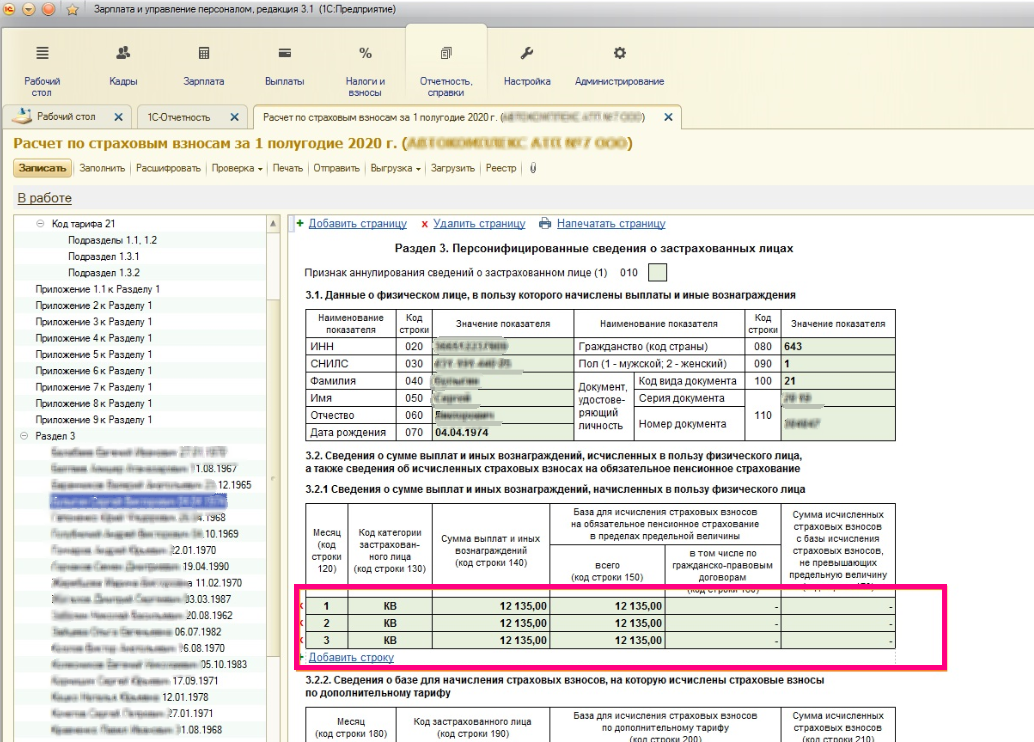

При льготном, пониженном тарифе необходимо соблюдать следующий порядок заполнения. В третьем разделе по кодам НР – указывается основной тариф. Сумма, облагаемая обычными взносами – не превышает размер МРОТ. Для МС – указывается льготный тариф.

Пример заполнения РСВ с нулевыми взносами

Для нулевого тарифа по коду КВ ставится прочерк. Т.е. категория застрахованного лица полностью необлагаемая.

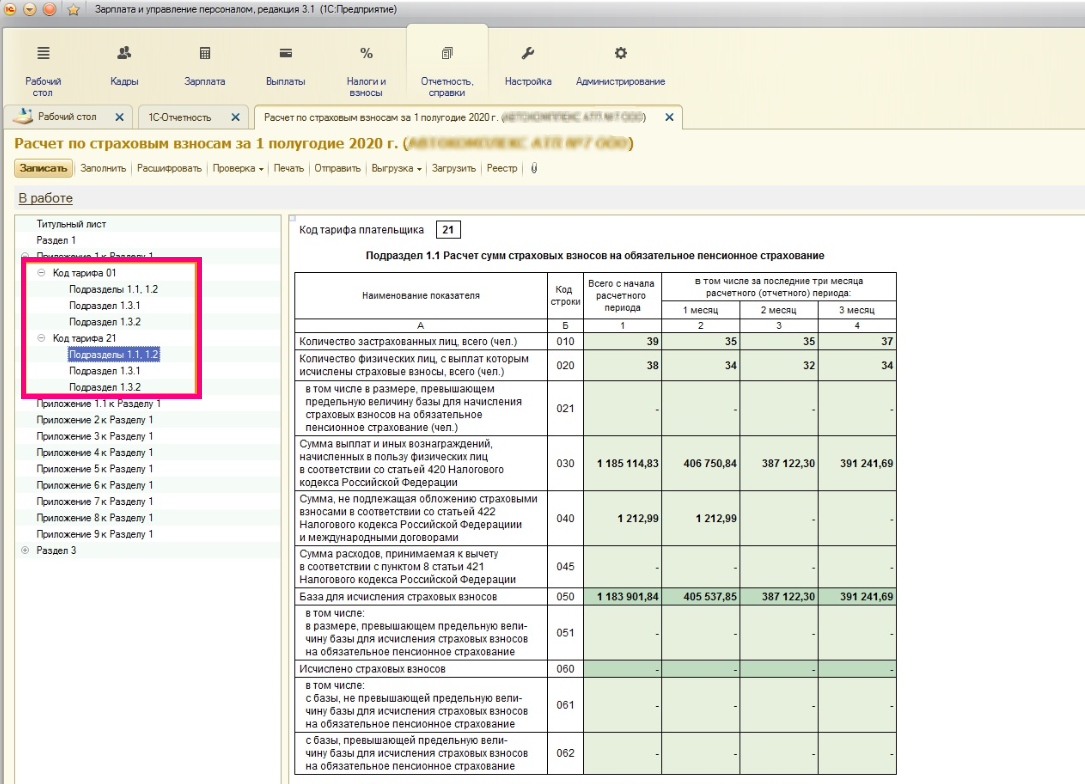

Проверить корректность заполнения РСВ в 1С:ЗУП можно с помощью Анализа страховых взносов (Анализ взносов в фонды), где наглядно выводится к показу 2 таблички – по каждому виду тарифов, основной плюс пониженный. В Анализе в разрезе физических лиц выводятся все данные для проверки формирования третьего раздела РСВ.

Обратите внимание, корректно автоматически формируется и заполняется РСВ только в последних релизах 1С:Зарплата и управление персоналом. Чтобы данные заполнялись корректно, достаточно обновиться до последнего релиза и в настройках учетной политики указать дату, с которой применяется льготный тариф.

Глоток воздуха: страховые взносы могут понизить

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Новости и аналитика Правовые консультации Малый бизнес Общество с ограниченной ответственностью состоит в реестре МСП (малого и среднего предпринимательства). В 1 и 2 квартале 2022 года не применяло пониженные тарифы страховых взносов. Имеет ли общество право применить эти тарифы с 01.01.2021, пересчитать страховые взносы и подать корректирующие формы РСВ за 1 квартал и первое полугодие 2022 года?

Общество с ограниченной ответственностью состоит в реестре МСП (малого и среднего предпринимательства). В 1 и 2 квартале 2022 года не применяло пониженные тарифы страховых взносов.

Имеет ли общество право применить эти тарифы с 01.01.2021, пересчитать страховые взносы и подать корректирующие формы РСВ за 1 квартал и первое полугодие 2022 года?

Рассмотрев вопрос, мы пришли к следующему выводу:

Если на 1 января 2022 года сведения об обществе присутствовали в реестре МСП, то оно имело право на применение пониженных тарифов в 1 квартале и полугодии 2022 года.

Общество вправе пересчитать страховые взносы, исчисленные им за 1 квартал и полугодие 2022 года с применением пониженных тарифов и представить в налоговый орган уточненные расчеты по страховым взносам.

Обоснование вывода:

В соответствии с подп. 17 п. 1 ст. 427 НК РФ для плательщиков страховых взносов, признаваемых субъектами малого или среднего предпринимательства (далее – МСП)), в соответствии с Федеральным законом от 24.07.2007 N 209-ФЗ “О развитии малого и среднего предпринимательства в Российской Федерации” (далее – Закон N 209-ФЗ) в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда (далее – МРОТ), установленного федеральным законом на начало расчетного периода*(1). Согласно п. 2.1 ст. 427 НК РФ, для таких плательщиков, начиная с 2022 года, применяются следующие пониженные тарифы страховых взносов:

1) на обязательное пенсионное страхование:

в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования – 10,0 процента;

свыше установленной предельной величины базы для исчисления страховых взносов по данному виду страхования -10,0 процента;

2) на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством – 0,0 процента;

3) на обязательное медицинское страхование – 5,0 процента.

Таким образом, основным условием для применения рассматриваемых пониженных тарифов страховых взносов является наличие у плательщика статуса субъекта МСП, полученного им на основании Закона N 209-ФЗ.

Условия, позволяющие отнести хозяйствующий субъект к малым или средним предприятиям, перечислены в ст. 4 Закона N 209-ФЗ. Анализ положений указанной статьи показывает, что для признания общества субъектом МСП необходимо, чтобы оно отвечало одновременно трем критериям:

1) соответствует хотя бы одному из условий, указанных в п. 1 ч. 1.1 ст. 4 Закона N 209-ФЗ. Например, суммарная доля участия РФ, субъектов РФ, муниципальных образований, общественных и религиозных организаций (объединений), благотворительных и иных фондов (за исключением суммарной доли участия, входящей в состав активов инвестиционных фондов) в уставном капитале не должна превышать 25%, а суммарная доля участия иностранных юридических лиц и (или) юридических лиц, не являющихся субъектами малого и среднего предпринимательства, не должна превышать 49% (подп. “а” п. 1 ч. 1.1 ст. 4 Закона N 209-ФЗ);

2) среднесписочная численность работников за предшествующий календарный год должна составлять до 250 человек (подп. “б” п. 2 ч. 1.1 ст. 4 Закона N 209-ФЗ);

3) доход от предпринимательской деятельности за предшествующий календарный год, который определяется в порядке, установленном НК РФ, не превышает 2 млрд. рублей (п. 3 ч. 1.1 ст. 4 Закона N 209-ФЗ, п. 1 постановления Правительства РФ от 04.04.2016 N 265 “О предельных значениях дохода, полученного от осуществления предпринимательской деятельности, для каждой категории субъектов малого и среднего предпринимательства”).

Закон N 209-ФЗ не устанавливает какой-либо обязательной процедуры подтверждения субъектами МСП своего статуса и не вводит обязательной государственной регистрации таких субъектов. Однако положениями данного закона предусмотрено ведение реестра субъектом МСП. Так, ч. 1 ст. 4.1 Закона N 209-ФЗ предусматривает, что сведения о юридических лицах и об индивидуальных предпринимателях, отвечающих условиям отнесения к субъектам МСП, установленным ст. 4 этого федерального закона, вносятся в единый реестр субъектов МСП в соответствии с указанной статьей. Уполномоченным органом в целях ведения Реестра является Федеральная налоговая служба (ч. 2 ст. 4.1 Закона N 209-ФЗ, п. 1 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства РФ от 30.09.2004 N 506).

В рассматриваемом случае сведения об обществе в реестре содержатся, соответственно, можно прийти к выводу, что субъектом МСП оно является (если бы не соблюдались какие-либо критерии, установленные ст. 4 Закона N 209-ФЗ, в реестр общество бы просто не попало).

ФНС России разъясняет, что плательщики страховых взносов вправе применять пониженные тарифы страховых взносов, установленные подп. 17 п. 1 ст. 427 НК РФ (Законом N 102-ФЗ, если речь идет о 2022 годе), с 1-го числа месяца, в котором сведения о них внесены в реестр МСП, но не ранее чем с 1 апреля 2022 года. В случае исключения плательщиков страховых взносов из реестра МСП пониженные тарифы страховых взносов не применяются с первого числа месяца, в котором плательщики страховых взносов были исключены из реестра МСП. Смотрите письма ФНС России от 29.04.2022 N БС-4-11/7300@, от 28.04.2022 N БС-4-11/7155@, от 02.06.2022 N БС-4-11/9090@, от 26.02.2022 N СД-17-11/65@.

Таким образом, в рассматриваемом случае общество имеет право на применение пониженных тарифов страховых взносов в отношении части выплат в пользу сотрудников превышающей МРОТ, начиная с 1-го числа месяца, в котором сведения о нем внесены в реестр субъектов МСП, но не ранее 1 апреля 2022 года.

Соответственно, если на 1 января 2022 года сведения об обществе присутствовали в реестре МСП, то оно имело право на применение пониженных тарифов в 1 квартале и полугодии 2022 года.

В силу п. 1, 7 ст. 81 НК РФ плательщик страховых взносов при обнаружении в поданном им в налоговый орган расчете по страховым взносам (далее – РСВ) недостоверных сведений, а также ошибок, не приводящих к занижению суммы страховых взносов, подлежащей уплате, вправе внести необходимые изменения в РСВ и представить в налоговый орган уточненный РСВ.

Таким образом, в рассматриваемом случае общество вправе пересчитать страховые взносы, исчисленные им за 1 квартал и полугодие 2022 года с применением пониженных тарифов и представить в налоговый орган уточненный РСВ.

Рекомендуем также ознакомиться с материалом:

– Вопрос: Последствия неприменения организацией на ОСН пониженных тарифов страховых взносов (ответ службы Правового консалтинга ГАРАНТ, май 2022 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Лазукова Екатерина

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) Указанной нормой ст. 427 НК РФ дополнена с 1 января 2022 года (ст. 2 Федерального закона от 01.04.2022 N 102-ФЗ (далее – Закон N 102-ФЗ)). Аналогичные поправки внесены в ст. 33 Федерального закона от 15.12.2001 N 167-ФЗ “Об обязательном пенсионном страховании в Российской Федерации” (ст. 4 Закона N 102-ФЗ).

Также обращаем внимание, что пониженные тарифы страховых взносов для субъектов МСП действовали и в 2022 году (с 1 апреля 2022 года до конца расчетного периода 2022 года). Правила применения этих тарифов в 2022 году были аналогичны сегодняшним, но устанавливались они не нормами НК РФ, ст. 5-6 Закона N 102-ФЗ.

Льготы по страховым взносам

По статье 427 Налогового кодекса компании и ИП на упрощенке в некоторых сферах могут платить пониженные страховые взносы с зарплаты сотрудников. Мы разобрались, кого это касается.

Туристические агентства, фитнес-залы, мойки могут сэкономить на страховых взносах за сотрудников. Но это еще не все сферы. Мы разобрались, кто еще может сэкономить.

Статья будет полезна компаниям и ИП с сотрудниками. Проверьте, вдруг вы можете платить меньше.

О чем речь?

Компании и ИП платят с зарплаты, премий и других вознаграждений сотрудников 30% взносов:

22% — в Пенсионный фонд,

5,1% — в Фонд медицинского страхования,

2,9% — в Фонд социального страхования.

Код деятельности и взносы на травматизм— в статье на Деле

Сверху этого они платят взносы на травматизм. Они зависят от сферы деятельности, ставка по ним от 0,2% до 8,5%. Мы писали об этом в другой статье.

Получается, предприниматели платят взносы не из зарплаты сотрудников, как НДФЛ, а сверху, из своих денег.

Зарплата сотрудника 20 000 рублей в месяц.

С них она выплачивает 30% страховых взносов: 20 000*30% = 6000 рублей.

Кроме этого компания платит не менее 0,2% взносов на травматизм — 40 рублей.

Получается, компания тратит на сотрудника не 20 000 рублей, а 26 040 рублей.

Компания платит страховые взносы, чтобы сотрудник бесплатно ходил к врачу и в будущем получал пенсию.

Кто и сколько платит?

В статье 427 Налогового кодекса большой перечень компаний и ИП, которые могут платить страховые взносы по пониженным ставках. Для всех свои правила и ставки налога.

Мы подробно остановимся на сферах для ИП и компаний на упрощенке. Все остальные компании свели в таблицу, так будет удобнее пользоваться. Там ставка страховых взносов и правила, чтобы применять эти ставки.

Вот сферы деятельности для компаний и ИП на упрощенке:

- производство безалкогольных напитков, минеральных вод и прочих питьевых вод в бутылках;

- текстильных изделий и одежды;

- медицинских инструментов и оборудования;

- строительство зданий;

- техническое обслуживание и ремонт автотранспортных средств;

- розничная торговля лекарственными средствами в специализированных магазинах и аптеках;

- деятельность почтовой связи и курьерская деятельность;

- туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма;

- спортивных клубов и фитнес-центров;

- образование.

Это основные сферы. Все сферы смотрите в законе, вдруг ваша там тоже есть. Если попали в этот список, платите 20% в Пенсионный фонд, а в другие фонды — ничего.

Нашел свою сферу. Как подтвердить право на пониженные взносы?

Подтверждать не нужно. Если компании работают в нужной сфере и соблюдают условия, могут платить взносы по пониженным ставкам и всё. Не надо идти в налоговую с заявлением и ждать разрешения.

А какие условия?

Кроме работы на упрощенке, условия для компаний и ИП такие:

доля доходов от льготного вида деятельности должна составлять 70% или больше;

доходы за налоговый период не выше 79 млн рублей. Налоговый период — это год или срок с даты регистрации ИП или компании до конца года.

Об этих условиях говорит закон и недавнее письмо Минфина. В этом письме Минфин рассказал, когда туристические агентства могут платить страховые взносы по сниженным ставкам. Там такие же условия как в законе.

Всё просто, если у компании один вид деятельности и он льготный. По нему они получают все своих доходы и могут платить страховые взносы по сниженным ставкам, пока их доход за год не станет больше 79 млн рублей.

Турагентство работает на упрощенке.

У него один вид деятельности. Это 79 ОКВЭД — деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма. Это льготный вид деятельности, по нему можно считать взносы по пониженным ставкам. Вид деятельности один, значит по нему компания получает 100% доходов.

За год турагентство зарабатывает 10 млн рублей. Это меньше 79 млн рублей.

Компания соблюдает все условия и может рассчитывать страховые взносы по ставке 20%.

Сложнее, если у компании несколько видов деятельности и один льготный. Как быть в этом случае, налоговая ответила в письме от 25 октября 2017 года.

По льготному виду деятельности доход должен быть 70% и больше в тот период, когда компания платит пониженные страховые взносы. Если в какой-то момент доход от льготного вида деятельности станет ниже 70%, компании придется доплатить взносы по общему тарифу. Доплатить придется с того квартала, в котором доходы по льготному виду деятельности стали меньше 70%.

Компания занимается маркетингом и рекламой, но по заказу от клиентов разрабатывает ботов для телеграма и приложения для социальных сетей. Разработка программного обеспечения — это льготный вид деятельности.

За полгода компания заработала 3 млн рублей, из них 2,5 млн на разработке программного обеспечения. По этому виду деятельности вышло 83% дохода. Компания платит пониженные страховые взносы.

В третьем квартале компания продолжила платить пониженные страховые взносы. Но дела по разработке программ пошли хуже. Компания по итогам 9 месяцев заработала 5 млн рублей, на разработке 3 млн рублей, это 60%. За третий квартал компания должна пересчитать страховые взносы по ставке 30% и доплатить разницу.

По тому же письму Минфина компании должны заполнять Приложение 6 расчета по страховым взносам по итогам каждого квартала. Это доказательство, что по льготному виду деятельности компания получила 70% дохода или больше.

Если компания платит пониженные страховые взносы, она должна быть готова к камеральной проверке. Об этом говорит пункт 8.6 статьи 88 Налогового кодекса. Налоговая не обязательно запросит документы у каждой компании, но может сделать это выборочно. Раз компания получает льготу, придется это право отстоять.

Когда платить?

За работников страховые взносы нужно платить до 15 числа следующего месяца. Например, за январь надо заплатить до 15 февраля.

Льготы по страховым взносам за сотрудников

В 2022 году многие компании могут делать отчисления по страховым взносам по пониженным тарифам и льготам. Рассмотрим, какими льготами могут пользоваться организации, а также как будут рассчитаться взносы за сотрудников с учетом новых правил.

Общие тарифы страховых взносов в 2022 году

По общим правилам сумма отчислений по страховым взносам по-прежнему составляет 30 % от зарплаты сотрудника:

- 22 % — обязательное пенсионное страхование (ОПС);

- 5,1 % — обязательное медицинское страхование (ОМС);

- 2,9 % — обязательное социальное страхование (ООС).

Страховые взносы от производственного травматизма и профессиональных заболеваний, размер которых напрямую зависит от того, насколько опасным делом занимается организация, остались без изменений, в размере от 0,2 % до 8,5 %.

Льготы для малого и среднего бизнеса

Для поддержки малого и среднего бизнеса в период коронавирусной пандемии с 1 апреля 2022 года разрешено применять пониженные ставки на страховые взносы за работников, но только в части выплат, которая превышает МРОТ. Таким образом, платеж снизился и выглядит как:

30 % с МРОТ + 1 % с части, превышающей МРОТ:

- 10 % — обязательное пенсионное страхование;

- 5 % — обязательное медицинское страхование;

- 0 % — обязательное социальное страхование: в связи с материнством и при временной нетрудоспособности.

Льготами может воспользоваться любая организация и ИП, у которых за прошлый год:

- доход составляет не более 2 млрд рублей в год;

- до 250 человек штатных сотрудников;

- доля в распоряжении крупных компаний не превышает 49 %;

- до 25 % доли в распоряжении государства, регионов и НКО.

Льготная ставка распространяется не на всю зарплату, а только на ту часть, которая больше МРОТ. Поэтому чем больше официальная зарплата, тем больше будет эффект от применяемой льготы.

Для расчета берут федеральный МРОТ, который в 2022 году равен 12 792 рублей.

Рассмотрим пример расчета.

По договору штатный сотрудник получает зарплату в размере 30 000 рублей.

Ранее работодатель заплатил бы 30 % страховых взносов от зарплаты, т.е. 30 % × 30 000 рублей = 9 000 рублей.

С учетом льгот работодатель малого и среднего бизнеса заплатит:

30 % от суммы федерального МРОТ

30 % × 12 792 = 3 837,60 рублей

И 15 % от оставшейся суммы

(30 000 − 12 792) × 15 % = 2 581,20 рублей

Итого работодатель заплатит

3 837,60 + 2 581,20 = 6 418,8 рублей

Экономия составит 2 581 рублей.

Как получить льготу?

Государственные органы ведут единый реестр компаний малого и среднего бизнеса. Организации автоматически добавляются в этот список. Проверить свою организацию можно на сайте, а в случае ее отсутствия корректировку в реестр можно внести также через интернет. Для этого на сайте rmsp.nalog.ru в разделе «Вас нет в реестре или данные некорректны?» заполняется заявление.

Когда убедитесь, что попали в список компаний малого и среднего бизнеса, просто считайте взносы по-новому. Никаких заявлений подавать не надо.

Как начать применять льготу в Эльбе?

В Эльбе льгота называется «Тариф для малого и среднего бизнеса — 15 %». Чтобы ее включить, необходимо указать льготу в разделе Реквизиты → Сотрудники.

Сервис подготовит всю необходимую отчётность, посчитает зарплату, налоги и взносы, сформирует платежные документы.

Льготные правила для других отраслей

Существуют другие льготы и они связаны с определенными отраслями, которые поддерживает государство. Эти льготы, как правило, значительно выгоднее. Рассмотрим их процентные ставки.

1. 7,6 % страховых взносов для ИТ-компаний;

Условия для получения льготы:

- Компания должна быть зарегистрированным юридическим лицом, но только не ИП.

- Организация разрабатывает программы и базы данных для дальнейшей продажи, устанавливает и сопровождает программное обеспечение собственной разработки.

- У компании есть аккредитация от Минкомсвязи (заявление на аккредитацию можно подать лично).

- Разработка программного обеспечения приносит не меньше 90% дохода.

- В организации не менее 7 штатных сотрудников, которые работают по трудовому договору или ГПХ (для старых организаций), а для новых компаний — все штатные сотрудники должны быть оформлены только по трудовому договору. Количество работников и доход определяют по 9 месяцам предыдущего года. Если организация зарегистрирована недавно, то можно брать за основу квартал, полгода и т.д. до начала применения льготы.

2. Пониженная ставка в размере 20 % может применяться к организациям, которые работают на УСН и осуществляют следующие виды деятельности:

- научные исследования;

- социальное обслуживание;

- образование;

- здравоохранение;

- культура и искусство;

- массовый спорт.

3. 20 % страховых взносов для благотворительных организаций, применяющих УСН.

4. 14 % страховых взносов для участников проекта «Сколково».

5. 7,6 % страховых взносов для участников территорий опережающего развития. Такими участниками являются СЭЗ в Крыму и Севастополе, резиденты свободного порта Владивосток и резиденты особой экономической зоны в Калининграде.

6. 0 % страховых взносов выплачивается при выдаче заработной платы членам экипажей судов, которые зарегистрированы в Российском международном реестре судов.

Снижение страховых взносов для малого бизнеса: пример расчета

Уменьшение страховых взносов с 30 до 15% — еще одна мера, предложенная российскими законодателями для поддержки бизнеса в период эпидемии коронавируса. Однако указанное снижение страховых взносов в 2022 году затронет далеко не всех хозяйствующих субъектов. Кому разрешат использовать льготные ставки? Каким образом будут рассчитываться взносы? Рассказываем в нашей статье.

Для каких субъектов предусмотрено снижение страховых взносов

В первом обращении к россиянам 25.03.2020, посвященном мерам по борьбе с распространением коронавирусной инфекции, президент озвучил идею снизить страховые взносы с 30 до 15% для всех микропредприятий.

Изменения, основанные на поручениях президента правительству, были изложены в федеральном законе от 01.04.2022 № 102-ФЗ «О внесении изменений в части первую и вторую. ». Согласно ему возможность уменьшить страховые взносы с 30 до 15 процентов есть у всех представителей малого и среднего бизнеса.

Критериями для попадания в реестр субъектов МСП, публикуемый на сайте налоговой инспекции, являются:

- средняя численность работников: для микропредприятий — до 15 человек, для малых предприятий — до 100, для средних — до 250;

- годовой доход: для микропредприятий — не более 120 млн руб., для малых — не более 800 млн руб., для средних — не более 2 млрд руб.;

- по структуре уставного капитала компании или по доле владения прочими юридическими лицами: 25% или 49% в зависимости от категории владельца.

Уменьшение страховых взносов — значения ставок

Общая величина ставки страховых взносов, регулируемых НК РФ, составляет 30%. При этом она подразделяется:

- на 22% — по взносам на обязательное пенсионное страхование (ОПС);

- 5,1% — по взносам на обязательное медстрахование (ОМС);

- 2,9% — по взносам на случай временной нетрудоспособности и в связи с материнством (ВНиМ).

Обратите внимание! Взносы на страхование от несчастных случаев подчиняются положениям федерального закона от 24.07.1998 № 125-ФЗ. Принимаемые в настоящий момент изменения этот нормативный акт не затрагивают.

- 10% — на ОПС;

- 5% — на ОМС;

- 0% — на ВНиМ.

Обратите внимание! На 2022 год размер минимальной оплаты труда, установленной на федеральном уровне, составляет 12 130 руб. Региональный МРОТ на расчет взносов не влияет.

Для взносов на ОПС и ВНиМ определены предельные годовые базы в размере 1 292 000 и 912 000 руб., при превышении которых расчет сумм на пенсионное страхование производится по льготной ставке 10%, а взносы на ВНиМ перестают начисляться. То есть в этих случаях сравнение месячного дохода с величиной МРОТ в целях исчисления страхвзносов уже теряет смысл. Для медстрахования лимит базы не установлен.

Как сделать расчет страховых взносов в 2022 году при снижении ставок

За май 2022 года в ООО «СтройПроектМонтаж» была начислена заработная плата:

- ведущему инженеру Владимирову К. В. — 50 000 руб.

- уборщице Смирновой Г. В., принятой на полставки, — 11 000 руб.

Организация является субъектом среднего предпринимательства и включена в соответствующий реестр ФНС, в связи с чем она имеет право уменьшить страховые взносы с 30 до 15% при превышении месячной зарплаты каждого работника над величиной МРОТ.

С зарплаты Владимирова в части, не превышающей МРОТ, т. е. 12 130 руб., сумму взносов нужно посчитать по стандартным ставкам 22, 5,1 и 2,9%:

- на ОПС = 12 130 × 22% = 2668,60 руб.,

- на ОМС = 12 130 × 5,1% = 618,63 руб.,

- на ВНиМ = 12 130 × 2,9% = 351,77 руб.

- на ОПС = 37 870 × 10% = 3 787 руб.

- на ОМС = 37 870 × 5% = 1 893,50 руб.

- на ВНиМ = 37 870 × 0% = 0.

- на ОПС = 11 000 × 22% = 2 420 руб.,

- на ОМС = 11 000 × 5,1% = 561 руб.,

- на ВНиМ = 11 000 × 2,9% = 319 руб.

- на ОПС =2668,60 +3787 + 2420 = 8875,60 руб.,

- на ОМС = 618,63 + 1893,50 + 561 = 3073,13 руб.,

- на ВНиМ = 351,77 + 0 + 319 = 670,77 руб.

Подводим итоги

Российское законодательство обеспечило снижение страховых взносов для малого бизнеса и субъектов среднего предпринимательства в сложных экономических условиях. Начиная с 1 апреля текущего года указанные организации и ИП имеют право исчислять страховые взносы с вознаграждений в пользу физлиц по льготным ставкам: 10% — на ОПС, 5% — на ОМС и 0% — на ВНиМ. Однако эти ставки можно будет применять не ко всему доходу физлица, а лишь к той части, которая по итогам месяца превысит величину МРОТ.

Привет, Гость! У «Клерка» новый курс!

(ФСБУ 5/2019, ФСБУ 25/2018, ФСБУ 26/2020, ФСБУ 6/2020, ФСБУ 27/2021.)

Успейте записаться, пока есть места! Обучение онлайн 1 месяц. Старт курса уже 15 февраля, программа здесь.

Минфин рассказал об исчислении и уплате страховых взносов в 2022 году

Можно ли задним числом оплачивать сотруднику тест на коронавирус? Какие категории работодателей в 2022 году смогут пользоваться пониженными тарифами на соцвзносы? Как пройдет переход на прямые выплаты социальных пособий из ФСС? На эти и другие вопросы БУХ.1С ответила Любовь Котова, начальник отдела нормативно-правового регулирования страховых взносов Департамента налоговой и таможенной политики Минфина России.

Уходящий год по понятным причинам стал для бизнеса трудным. Любовь Алексеевна, напомните, пожалуйста, о тех мерах антикризисной поддержки предпринимателей, которые были связаны с уплатой страховых взносов и до сих пор сохраняют актуальность.

В первую очередь, конечно же, нельзя не напомнить о снижении для всех представителей малого и среднего бизнеса тарифов по страховым взносам с 30% до 15% (в отношении выплат сверх МРОТ). Для бухгалтеров это означает раздельный учет начислений – до МРОТ и после МРОТ. Мера действует с апреля 2022 года и теперь уже является постоянной. Пониженный тариф работодатель может применять с момента внесения в реестр МСП, который теперь, как известно, обновляется ежемесячно.

Взносы за II квартал для МСП и некоммерческих организаций в наиболее пострадавших от коронавируса отраслях снижены до 0%.

Для индивидуальных предпринимателей в пострадавших отраслях фиксированный платеж на обязательное пенсионное страхование за 2022 год уменьшен на размер МРОТ.

Для всех представителей МСП в пострадавших отраслях продлены сроки уплаты страховых взносов: за март – на 9 месяцев, за июль – на 4 месяца. Для индивидуальных предпринимателей взносы на ОПС за 2019 год с дохода, превышающего 300 тыс. руб., продлены на 4 месяца.

Помимо этого, по заявлению работодателя налоговый орган может предоставить ему отсрочку (рассрочку) уплаты страховых взносов. Мера распространяется на плательщиков, указанных в постановлении правительства от 02.04.2022 № 409 (не только МСП). Если падение выручки составило 50% и выше, отсрочка по уплате взносов может быть предоставлена на год. При падении на 30% – на 9 месяцев и так далее.

Помимо этого, в 2022 году были и изменения, не связанные с пандемией коронавируса. Какие?

Например, согласно федеральному закону № 325-ФЗ от 29.09.2019, обособленное подразделение организации, чтобы представлять Расчет по страховым взносам (РСВ), должно иметь собственный расчетный счет и осуществлять фактические выплаты работникам. Это необходимо, чтобы ФСС мог проводить проверку страховых выплат.

Организации с численностью более 10 человек с 2022 года обязаны представлять РСВ только в электронном виде (было более 25).

Размер фиксированного платежа по взносам на ОПС для индивидуальных предпринимателей уточняется пропорционально количеству календарных дней (если деятельность ИП велась неполный месяц).

Давайте перейдем к изменениям с 2022 года. Что нас ждет?

По федеральному закону № 374-ФЗ от 23.11.2022 синхронизируются выплаты в пользу работника, не облагаемые страховыми взносами и НДФЛ. Речь идет о компенсационных выплатах по ТК РФ и по законам субъектов Федерации – выходные пособия, материальная помощь, и так далее.

Работа непростая, не на один год. После того, как администрирование страховых взносов вернулось к ФНС, стараемся вырабатывать единый подход. Уж если выплаты не облагаются НДФЛ по ст. 217 НК РФ, то и взносами они не должны облагаться. И наоборот. За редким исключением типа госпособий (они облагаются НДФЛ, но не взносами).

Уточнено положение о том, что не облагаются страховыми взносами выплаты на возмещение расходов физлица – исполнителя работ, услуг по договорам ГПХ (транспорт, гостиница и т.д.). Если ранее не подлежали обложению только расходы, возмещенные заказчиком исполнителю после выполнения заказа, то теперь уточнили это положение в части необложения взносами сумм оплаты самим заказчиком таких расходов заранее.

Установлено, что страховыми взносами не облагаются выплаты полевого довольствия в соответствии с ТК РФ (п.1 ст. 217 НК РФ – не более 700 руб.). Ранее выплаты не облагались в том размере, который устанавливался локальным актом организации.

Что касается объектов обложения взносами, равно как и сумм, не подлежащих обложению (ст. 422 НК), то здесь изменений нет.

Стоит лишь отметить нюансы, связанные с ДМС и прочими выплатами на медицинское обслуживание сотрудников. Во-первых, важно, чтобы срок обслуживания в страховой организации составлял год и более. Во-вторых, оплата тестирования сотрудников на COVID-19 взносами не облагается, но лишь в том случае, если работодатель сам производит предварительную оплату анализа, а не возмещает сотруднику его расходы задним числом. Последнюю ситуацию законодательство не предусматривает, поэтому такое возмещение будет облагаться, как обычная выплата в рамках трудовых отношений.

Есть ли изменения в тарифах взносов для основной категории налогоплательщиков?

Сами тарифы не изменились. Взносы на ОПС – в рамках предела 22%, свыше предела – 10%. Социальное – в рамках предела 2,9%. Медицинское – 5,1%. Изменение – только в повышении предельной величины базы на 2022 год: по ОПС она поднята до 1,465 млн руб., по социальному страхованию – до 966 тыс. руб.

Что изменится в части пониженных тарифов в 2022 году?

По закону № 265-ФЗ от 31.07.2022 для ИТ-компаний тарифы снижены с 14% до 7,6% на бессрочный период (если доля доходов от ИТ составляет не менее 90%, в организации не менее 7 сотрудников, и она аккредитована в Минкомсвязи).

Для организаций, занимающихся проектированием и разработкой изделий электронной компонентной базы и радиоэлектроники – те же параметры, но организация должна быть включена в реестр Минпромторга.

И последний вопрос – о переходе на прямые выплаты со стороны ФСС. Он был запланирован еще четыре года назад, и теперь, наконец, становится реальностью?

Да, с 2022 года полностью отменяется зачетный механизм при исчислении страховых взносов на обязательное социальное страхование (Федеральный закон № 243-ФЗ от 03.07.2016).

Со 2022 года работодатели должны исчислять и уплачивать взносы в полном объеме, не вычитая суммы расходов на выплаты страхового обеспечения. Оплата трех дней больничного остается за работодателем, а все, что дальше, будет выплачиваться напрямую за счет ФСС. Соответственно, за 2022 год сведения в разделе «расходы» РСВ еще сохраняются, с 2022 их уже не будет.

В 2022 году порядок прямых выплат будет регламентироваться постановлением Правительства, с 2022 года он будет закреплен законодательно (в совокупности с порядком выдачи электронного больничного листа).

Инструкция: как организации снизить страховые взносы

Снижение страховых взносов с 30 до 15% — это правительственная мера поддержки малого и среднего бизнеса. Временное уменьшение ставки поможет организациям справиться с кризисной ситуацией.

Для чего приняли и как утвердили

Уменьшение тарифов по ежемесячным страховым платежам является временной антикризисной мерой. Финансовый кризис, вызванный обвалом сырьевых рынков, и распространение коронавирусной инфекции остановили работу многих предприятий малого и среднего бизнеса. Потребовалось экстренное вмешательство государства в экономику. Результатом такого госрегулирования стало снижение страховых взносов до 15 процентов с 1 апреля 2022 года.

Это вынужденная мера. Воспользоваться новой преференцией вправе только представители отраслей, наиболее пострадавших от пандемии коронавируса. Регулирует процесс Федеральный закон о снижении ставки по страховым взносам №102-ФЗ от 01.04.2020. Весь цикл антикризисных мероприятий направлен на стимулирование экономической активности субъектов малого и среднего предпринимательства и высвобождения части средств, перечисляемых во внебюджетные фонды, на непосредственную операционную деятельность.

За какой период снизят ставку по взносам

Законопроект об уменьшении выплат МСП во внебюджетные фонды одобрили 31 марта 2022 года. Правительство определило, с какой даты снижение страховых взносов вступает в силу — с 1 апреля 2022 года.

Законодатели рассчитывают, что этот шаг станет стимулом для увеличения зарплаты всем работникам малого и среднего бизнеса, поэтому уменьшение ставки вводят не только на время кризиса. Пониженные проценты действуют с 1 апреля по 31 декабря 2022 года.

Кому положено снижение

Принятый закон касается далеко не всех экономических субъектов в РФ. Перечень субъектов, кого коснется снижение страховых взносов до конца 2022 года:

- индивидуальные предприниматели;

- микроорганизации;

- компании, представляющие средний бизнес.

Запомните: получить льготу вправе только те организации, которые официально относятся к субъектам малого и среднего предпринимательства. Если вы претендуете на снижение страховых взносов для малого бизнеса в 2022 году, то вам необходимо проверить, включена ли ваша организация в Реестр СМП (ст. 6 102-ФЗ). Те ИП и организации, которых нет в реестре, теряют право на льготные ставки.

Требуется ли специальное оформление

Организациям нет необходимости оформлять снижение ставки страховых взносов в 2022 году, обновление процентов производится автоматически. Подавать заявления в территориальную ФНС не нужно.

Но у вас есть возможность заранее проверить, относитесь вы к получателям льготы или нет. Вот как это сделать:

- Войдите в Личный кабинет налогоплательщика на официальном сайте Федеральной налоговой службы.

- Перейдите в Единый реестр субъектов малого и среднего предпринимательства.

- Введите любой из этих реквизитов — ИНН, ОГРН или ОГРНИП, название организации или Ф.И.О. предпринимателя.

Если ваша организация есть в этом реестре, начинайте применять льготу уже с апреля 2022 года. Все необходимые поправки в НК о снижении страховых взносов уже внесены, изменения законодательства вступили в силу (ст. 427 НК РФ).

Как воспользоваться снижением

Для начала проверьте, положено ли вам снижение размера страховых взносов с зарплаты с 01.04 по 31.12.2022 года. Если да, то применяйте льготу так:

- Для всех выплат выше федерального МРОТ (12 130 рублей) — новые пониженные тарифы.

- Для сумм и вознаграждений в пределах МРОТ — общепринятые ставки (30%).

Понижение применяется к ежемесячным итоговым выплатам каждого конкретного работника начиная с 1 апреля 2022 года. Федеральный закон о снижении страховых взносов до 15% предусматривает такие ставки по выплатам (ст. 5 102-ФЗ):

- на ОПС — 10% (вместо 22%);

- на ОМС — 5% (вместо 5,1%);

- на ВНиМ в ФСС — 0% (вместо 2,9%).

Суммы считаются отдельно по месяцам. При расчетах учитывается значение федерального МРОТ (не регионального!). Новые правила распространяются и на основных сотрудников, и на совместителей с зарплатой выше минимального размера оплаты труда. Не имеет значения, сколько времени проработал сотрудник за отчетный период (был ли он на больничном или в отпуске), — расчет ведется за каждый календарный месяц до конца 2022 года.

Как рассчитывать отчисления с 1 апреля 2022 года

Приведем пример, как применяется снижение процентной ставки по страховым взносам с 1 апреля по 31 декабря 2022. Льготные тарифы действуют только на ту часть выплат, которая превышает федеральный МРОТ, то есть 12 130 рублей.

Зарплата Иванова И.И. за апрель 2022 — 75 000,00 рублей. Вот как рассчитать отчисления в ПФР и соцстрах:

- Стандартная часть: 12 130 * 30% = 3 639 рублей. Из них: 12 130 * 22% = 2 668,60 рубля — взносы на ОПС; 12 130 * 5,1% = 618,63 рубля — на ОМС; 12 130 * 2,9% = 351,77 рубля — на ВНиМ.

- Льготная часть: 75 000 – 12 130 = 62 870 рубля. 62 870 * 15% = 9 430,50 рубля. Из них: 62 870 * 10% = 6 287 рублей — взносы на ОПС; 62 870 * 5% = 3 143,50 рубля — на ОМС.

- Сравним разницу. Всего за апрель работодатель перечислит за Иванова И.И. 13 069,50 (по пониженному тарифу). Если не применять льготу, то сумма отчислений за апрель составит 75 000 * 30% = 22 500. Экономия составляет 9 430,50 рубля.

Отчисления по сниженным процентам считают с апрельской заработной платы. Если вы начисляете и выплачиваете зарплату за март в апреле, платите взносы в размере 30%. Предельный срок уплаты мартовских сумм — 15 апреля.

Если зарплата отдельного сотрудника ниже МРОТ, льгота по страхованию ему не положена. Такая мера принята с расчетом на перспективу — работодателям из числа МСП выгоднее повысить зарплату своим работникам, чтобы платить во внебюджетные фонды по пониженным ставкам.

Какие еще послабления вправе получить организация из-за коронавируса

Существенное (ровно вдвое) снижение страховых взносов для ИП и организаций из числа субъектов малого и среднего предпринимательства — это не единственная антикризисная мера по восстановлению экономики. Предприятия-субъекты МСП из отраслей, которые больше всего пострадали от распространения коронавируса (питание и услуги населению, культура и спорт, турбизнес и авиаперевозки и др.), вправе претендовать и на другие льготные программы. Вот основные направления государственной поддержки:

- Отсрочка по арендной плате (ПП РФ №439 от 03.04.2020). Всем арендаторам государственного и муниципального имущества предоставляют арендные каникулы до 1 октября 2022 года. Срок уплаты образовавшейся задолженности — с 01.01.2022 по 01.01.2023.

- Послабления при исполнении госконтрактов. В случае нарушения договорных обязательств применяется условие об обстоятельствах непреодолимой силы. Такая возможность есть только у поставщиков, непосредственно пострадавших от распространения коронавирусной инфекции в РФ.

- Отсрочка по уплате кредитов, льготное кредитование и субсидирование займов на зарплату сотрудникам.

- Шестимесячный мораторий на банкротство. Кредиторы не вправе подавать заявление о банкротстве предприятий и ИП из пострадавших отраслей экономики.

- Двукратное снижение ставок страховых взносов для микропредприятий с 30 до 15% и продление срока перечисления этих платежей. За период с марта по май действует отсрочка на полгода, за июнь — июль — на 4 месяца.

- Продление на 4—6 месяцев срока уплаты по таким налогам: УСН, ЕСХН, налог на прибыль и др. Необходимо платить только НДФЛ и НДС. Налоговики временно не взимают образовавшуюся задолженность и штрафные санкции по долгам.

- Временная (до 31 мая 2022 года) отмена налоговых, таможенных, антимонопольных проверок.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.