Налог на имущество организаций: расчет, уплата и изменения 2022 года

Налогом на имущество облагается все движимое и недвижимое имущество организаций, подробный перечень которого указан в статье 374 НК РФ.

Для исчисления налога учитывается находящееся на балансе имущество:

- на праве собственности;

- полученное во временное владение или доверительное управление;

- внесенное в совместную деятельность.

Объекты, которые не подлежат налогообложению:

- земельные участки и прочие объекты природопользования;

- имущество федеральных органов власти, используемое для нужд обороны;

- объекты культурного наследия народов РФ;

- объекты, связанные с ядерной отраслью (установки, хранилища и т.д.);

- ледоколы и прочие суда;

- объекты космической отрасли;

- движимое имущество, находящееся на балансе начиная с 01.01.2013 г.;

- имущество, приобретаемое для перепродажи и т. д.

Законодательством закреплен полный перечень льготных категорий, перечисленный в статье 381 НК РФ.

Категории, которые пользуются льготами по налогу на имущество:

- организации уголовно-процессуальной системы в отношении имущества, которое используется для осуществления их функций;

- религиозные организации в отношении имущества, используемого для осуществления религиозной деятельности;

- общероссийские организации инвалидов (не менее 80% инвалидов) в отношении имущества, которое используется для осуществления ими деятельности указанной в уставе;

- организации, занимающиеся выпуском фармацевтической продукции, касаемо имущества, которое используется для производства препаратов направленных на борьбу с эпидемиями и эпизоотиями;

- организации, получивших статус участников “Сколково”;

- судостроительные компании в отношении ТМЦ используемых для ремонта и строительства судов;

- управляющие компании особых экономических зон и т. д.

Расчет налога на имущество и авансовых платежей

Для расчета налога на имущество необходимо исчислит среднегодовую стоимость этого имущества, которая будет налоговой базой.

При этом имущество учитывается по остаточной стоимости, порядок определения которой закреплен в учетной политике организации.

Ставка по налогу на имущество устанавливается законодательными актами субъектов РФ и не может превышать 2,2%. Размер налоговой ставки зависит от вида имущества и категории налогоплательщика.

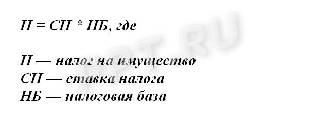

Для расчета налога к уплате применяется формула:

Налог = налоговая база *налоговую ставку/100.

[box type=»info» border=»full» icon=»none»] Пример:

На балансе организации имеется станок. Остаточная стоимость на 01.01.2022 г. составляет 80 000 рублей. Ежемесячно на него начисляется амортизация в размере 2 000 рублей.

Остаточная стоимость за первый квартал 2022 года:

• январь — 78 000 (80 000 — 2 000);

• февраль — 76 000 (78 000 — 2 000);

• март — 74 000 (76 000 — 2 000).

Итого налоговая база будет равна 77 000 рублей (308 000 (80 000 + 78 000 + 76 000 + 74 000) / 4)

Авансовый платеж за 1-й квартал: 77 000 * 2,2 % = 1694 рубля.[/su_note]

В случае нахождения на балансе нескольких объектов имущества общей остаточной стоимостью считается сумма остаточной стоимости по всем объектам.

[box type=»info» border=»full» icon=»none»] Пример:

На балансе организации находится станок, остаточная стоимость которого на 01.01.22 г. составляет 80 000 (ежемесячная амортизация 2 000 рублей) и автомобиль, остаточная стоимость которого на 01.01.22 г. 250 000 рублей (ежемесячная амортизация 6 500 рублей).

Остаточная стоимость за первый квартал 2022 года:

• январь — 78 000 + 243 500;

• февраль — 76 000 + 237 000;

• март — 74 000 + 230 500.

Итого налоговая база будет равна 317 250 рублей (1 269 000 (330 000 + 321 500 + 313 000 + 304 500) / 4).

Авансовый платеж за 1-й квартал: 317 250 * 2,2% = 6979,50 рублей.[/su_note]

Порядок уплаты авансовых платежей по налогу на имущество и сдачи отчетности

За налоговый период по налогу на имущество принят год.

Авансовые платежи уплачиваются ежеквартально в сроки установленные законодательством.

- для российской организации — в бюджет по местонахождению данной организации;

- для иностранной организации — в бюджет по месту регистрации российского представительства или по месту нахождения недвижимого имущества, указанного в статье 375 НК РФ;

- для обособленных подразделений, имеющих отдельный баланс, в бюджет субъекта по местонахождению каждого подразделения.

Налоговая декларация предоставляется по истечении всех отчетных и налоговых периодов.

Итоговая годовая декларация подается до 30 марта следующего года.

Добрый день, опечатка в дате, с 01.01.2013, а не с 01.01.2014 г.

В примере неправильно рассчитывается остаточная стоимость за 1 квартал 2014, нужно сложить остаточные стоимости на 1 января, 1 февраля, 1 марта и 1 апреля.

И неправильно рассчитывается авансовый платеж… Вы так фирму разорите 🙂 Для расчета квартального авансового платежа следует умножить среднегодовую стоимость имущества на ставку налога и на 1/4, так как квартал- это четверть года.

ну на 1/4 во всех примерах разделено…. а все остальные замечания правильные….

Вера, остаточные стоимости рассчитаны правильно

, т.к. на 1,01 — 80000, на 1,02 — 78000, на 1.03- 76000, на 1.04 — 74000. Средняя стоимость (не среднегодовая,кстати, как вы пишите. ) рассчитана верно , берутся 4 месяца и делятся на 4, а вот при расчете авансового платежа действительно забыли еще умножить на 1/4 согласно формуле, следовательно в примере сумма авансового платежа завышена аж в 4 раза.

У меня на предприятии очень много основных средств( оборудование) купленного до 2012 года, платим налог на имущество . Если мы его продадим, а потом купим и поставим на учет , мы уйдем от налогообложения на имущество. .

как посчитать налог на имущество если здание куплено организацией 18 июля 2014 г стоимость 526829 т.р. срок эксплуатации 23 года амортизация 1888 в м-ц

Подскажите пожалуйста нужно ли рассчитывать и уплачивать авансовые платежи если им-во приобретено в середине года (в июле 2014)

Полный расчет по формулам, купленным в любом периоде написала ниже. Удачи!

В Санкт-Петербург не будет вводить налог на имущество собственника исходя из его кадастровой стоимости в 2015-м году

Работаю гл.бух. 30 лет, пришлось пересчитать — все правильно в расчетах, это вы неправильно считаете формулу, которая, кстати не приводится.

Ост.стоим. ОС на 01.01.14 — 80 000=, на 01.02.14 — 78 000=, на 01.03.14 — 76 000=, на 01.04.14 — 74 000=

За 1 кв-л формула расчета: (суммы ост. стоим. на 01.04.14 + 01.02.14 + 01.03.14 + 01.04.14) / 4.

Т.е. 80 000+ 78 000+ 76 000+ 74 000= 308 000 руб./4 = 77 000= — руб. за 1 кв-л. ( это 4 остатка, а не 1/4 года).

Затем 000 * 2,2% = 1694 руб. за 1 кв-л аванс — это правильно.

Затем за полугодие (6 мес.)расчет другой:

(ост. стоим. на 01.01.14+01.02.14+01.03.14+01.04.14+01.05.14+01.06.14+01.07.14) / 7=ср.стоим.за 6 мес., который умножаем на 2,2% = … минус платеж, уплаченный ранее 1694 руб.

За 9 мес. 2014г. формула следующая:

(ост. стоим. ОС на 01.01.14+01.02.14+01.03.14+01.04.14+01.05.14+01.06.14+01.07.14+01.08.14+01.09.14+01.10.14) / 10 мес. = средн. стоим. за 9 мес., * 2,2% = …, минус уплаченные платежи.

За 2014 год:

(ост. стоим. ОС на 01.01.14 + 01.02.14 + 01.03.14 + 01.04.14 + 01.05.14 + 01.06.14 + 01.07.14 + 01.08.14 +01.09.14 + 01.10.14 + 01.11.14 +01.12.14 + 01.01.15) / 13 = средн. стоим. за год * 2,2 % =… минус уполаченные платежи (например: 3 аванса за 1 кв, за 2 кв. и за 3 кв.)

Если в 1 кв., например, небыло ОС, купили в марте 2014, то на 01.01.14, на 01.02.14 и на 01.03.14 подставляем «0», чтоб было легче представить, формулы те же.

Надеюсь, это поможет не ошибаться в расчетах. Всем удачи!

…а все ж на 4 ставку налога при умножении поделить следует))))

Если мы поделимся на 4 ставку, то получится, что мы платим не 2,2 % каждый квартал, а процент, который в 4 раза меньше

Жанна подскажите пожалуйста, мы — юр.лицо, купили в августе 2015г у физ.лица здание постройки 1990 г, естественно амортизация там не начислялась и остаточная соответственно не изменилась. Можем ли мы сейчас рассчитать амортизацию за прошлые года и определить остаточную на сегодняшний день. У нас в Омске кадастровую стоимость пока не используют.

Тут и бухгалтером работать не надо, всего лишь внимательность и школьная математика, вполне согласен с Жанной

Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки и средней стоимости имущества, определенной за отчетный период в соответствии с пунктом 4 ст. 376 НК РФ. (http://www.nalog.ru/rn77/taxation/taxes/imuchorg/#title7)

Ольга, взял по вашей ссылке:

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода:

Сумма

налога=Ставка

налога* Налоговая

база — Cумма

авансовых

платежей

Ольга, права! И по примеру авансовый платеж за 1 квартал составит 1694/4= 424 рубля. Так как, по сути, мы определяем четверть от годовой суммы налога. Это и есть сумма авансового платежа. Коллега Жанна, очень жаль, стаж внушительный , а АП по имуществу за 1 квартал начислен неверно, зачем бюджет пополнять досрочно, деньги из оборота выводить на 3 квартала вперед, в примере сумму ничтожна, а если все это в млн перевести, так получается «медвежья услуга» для бизнеса. Век живи-век учись! Удачи всем!

Стоимость за первый и последний период делятся пополам и суммируются.Сумма делится 1кв на 3, 2-ой на 6,на 9,на 12 соот-но. (80000/2+74000/2+78000+76000)/3*2,2%/4=423,5

Вы пишете, что не подлежит налогообложению движимое имущество, находящееся на балансе начиная с 01.01.2013 г.. Не могли бы подсказать ссылку на закон?

Я нашла в НК РФ только п. 8 ст. 374 о том,что освобождены ОС 1 и 2ой амортизационной группы

Спасибо!

Ст. 381 (Льготы) НК РФ

БОЛЬШАЯ ПРОСЬБА УТОЧНИТЕ ПОЖАЛУЙСТА, У организации на балансе стоят основные средства. начисляется амортизация и налог на имущество. ВСЕ Движимое имущество, принятое на учет с 01,01,2013г. исключается при расчете налога на имущество? В таком случае, если я правильно понимаю, это приведет к отмене налога на движимое имущество?

Пример расчета налога на имущество организаций

Согласно действующим нормам фискального законодательства, расчет имущественного налога зависит от того, что конкретно является налогооблагаемой базой.

С 01.01.2019 правила расчета изменены. Теперь налоговая база по налогу на имущество — это недвижимость. Движимые активы полностью исключены из налогооблагаемых объектов. Введено законом от 03.08.2018 № 302-ФЗ.

Имущественный взнос — региональное обязательство. Ставки, срок уплаты авансовых платежей, льготы и освобождения обязаны устанавливать органы власти соответствующего региона, субъекта или области.

Особенности расчета

Чиновники определили, что расчет налога на недвижимость ведется двумя способами. Первый, общепринятый вариант, — это исчисление налогооблагаемой базы исходя из среднегодовой стоимости недвижимых активов. Второй — расчет по кадастровой цене. Второй вариант более простой, но применяют его только в отношении закрытого перечня объектов. Все имущество, стоимость которого определяется по кадастру, указано в п. 2 ст. 375, ст. 378.2 НК РФ.

Если на балансе одной компании имеются обе категории имущественных активов, то исчислять налоговые обязательства придется отдельно по каждой категории объектов. Иными словами, в расчет среднегодовой стоимости имущества для налога на имущество нельзя включать объекты, по которым начисляется налог по кадастровой стоимости, и наоборот. Требуется отдельный учет и подсчет.

О том, как рассчитать и учесть налоги кадастровой стоимостью, мы рассказали в специальной статье «Учет налога на имущество юрлиц, исходя из кадастровой стоимости».

Порядок исчисления налога

Размер налога определяется как произведение налогооблагаемой базы на ставку, утвержденную региональными властями на отчетный период. Показатели ставок отличаются в зависимости от территориальной принадлежности налогоплательщика. Уточните текущие значения на сайте ФНС. Максимальное значение не превышает 2,2%. Общая формула расчета налога на имущество организаций такова:

В первую очередь определяем налогооблагаемую базу.

Вариант № 1. По среднегодовой стоимости

Вычисление осуществляем по формуле:

- СрГодСт — среднегодовая стоимость имущества за налоговый период;

- ОС1, ОС2. — остаточная стоимость (ОС) имущества на 1-ое число каждого месяца налогового периода;

- ОСп1 — ОС имущества на 1-ое число последнего месяца налогового периода;

- ОСп2 — ОС имущества на последнее число последнего месяца налогового периода;

- М — количество месяцев в налоговом периоде.

По общим правилам, налогоплательщики обязаны исчислять и уплачивать авансовые платежи по итогам отчетных периодов (кварталов). Например, чтобы рассчитать авансовый платеж за 9 месяцев 2022 года, в знаменателе укажите 10 (9+1). Полученную сумму разделите на 4, и только потом примените налоговую ставку.

Вариант № 2. По кадастровой стоимости

Исчисление проводим по формуле:

Для расчета используйте значение кадастровой цены недвижимости, утвержденной на 1 января года, за который считаете взнос. Узнайте показатель онлайн на официальном сайте Росреестра.

Если компания владела недвижимостью не полный год, применяется коэффициент Кв в налоге на имущество — индекс, который снижает базу пропорционально времени владения объектом.

Коэффициент определяется следующим образом:

Кв = количество полных месяцев владения / количество месяцев в расчетном периоде.

Рассчитайте авансовый платеж по формуле:

Не забудьте, что обязательства по уплате авансовых платежей устанавливают региональные власти.

Разберем пример расчета налога на имущество по кадастровой стоимости в 2022 году: компания владеет зданием, которое включено в региональный перечень по кадастру. Кадастровая цена объекта на 01.01.2022 — 1 500 000 рублей.

Сумма взноса за год = 1 500 000 × 2,2% = 33 000 руб.

Аванс = 33 000 / 4 = 8250 за каждый квартал.

Расчет по среднегодовой стоимости

Приведем пример, как рассчитать налог на имущество организаций в 2022 году для юридических лиц по среднегодовому показателю. Тип и организационно-правовая форма учреждения при исчислении значения не имеют. Остаточная стоимость объектов недвижимости ООО «Ppt.ru» по бухгалтерскому учету:

Расчет налога на имущество за 1 квартал 2022 года

![]()

Содержание

- Чем руководствоваться при отнесении объекта к категории движимого или недвижимого имущества

- Какое имущество в 2022 году подлежит налогообложению

- Основания для отнесения имущества к основным средствам

- В каких случаях не начисляется налог на имущество

- Налог на имущество рассчитываем правильно в 2022 году

- Образец проведения расчета на примере региона – Республика Крым – по авансу налога на имущество за 1 квартал 2022 года

- Рассмотрим подробно как корректно выполнить расчет налога на недвижимость в рамках действующего бланка за 1 квартал 2022 года

С первого числа январского месяца 2022 года вступают в силу ряд изменений, регламентирующих порядок обложения налогом на имущество (ФЗ от 03.08.2022г. № 302-ФЗ):

- По итогам года и квартала организации сдают отчетность по новой утвержденной форме (Приказ ФНС от 04.10.2022г. № ММВ-7-21/575@.

- Имущество, которое попадает под определение «движимое», не подлежит налогообложению.

- Организации сдают отчетность по налогу по признаку месторасположения отдельно взятого объекта недвижимости.

- Объект недвижимости, входящий в Единую систему газоснабжения, подлежит отельному учету при проведении расчета по нему налога на недвижимость.

Чем руководствоваться при отнесении объекта к категории движимого или недвижимого имущества

Для того, чтобы четко разграничить имущество, которое относится к категории движимого или недвижимого, следует ознакомиться с ГК РФ (ст. 130 ГК РФ от 21.10.1994г.). В соответствии с ГК, все, что не относится к недвижимому имуществу, принято считать движимым, в том числе ценные бумаги и денежные средства. Также, Министерство финансов акцентирует внимание на том, что объект недвижимого имущества должен быть зарегистрирован в ЕГРН, и/или располагать подтверждением того, что он не имеет возможности к перемещению.

Важно! Несмотря на изменения, вступившие в силу с 1 января 2022 года, по всему движимому имуществу за 2022 год необходимо заплатить налог на имущество.

Какое имущество в 2022 году подлежит налогообложению

Основным признаком, который определяет необходимость уплаты налога с имущества, является отнесение его в состав основных средств предприятия, организации (п. 1, ст. 374 НК РФ от 05.08.2000г. № 117-ФЗ).

Основания для отнесения имущества к основным средствам

- Имущество предполагают использовать больше, чем один календарный год.

- Имущество предполагают использовать для сдачи в аренду, в производстве.

- Имущество не предназначают для продажи для получения прибыли.

- Имущество в ходе его эксплуатации может приносить доход предприятию, организации, им владеющим.

Имущество, отвечающее вышеперечисленным требованиям, учитывается на счете 01 и должно облагаться налогом на имущество , даже в том случае, если оно находится в совместном или временном пользовании. Организации оплачивают налог на имущество с жилых помещений, которые не нашли отражения в числе основных средств.

Важнейшим признаком основного средства, являющимся основанием для начисления по нему налога на недвижимость, является его использование. Даже если при этом оно не вводилось в эксплуатацию, на него не зарегистрированы права, оно не переведено на счет бухгалтерского учете 01.

В каких случаях не начисляется налог на имущество

Налог на имущество не начисляется на основное средство, если оно не отражено на счете 01 и не используется в производстве (за исключением ОС, полученных по соглашению концессии).

Какие объекты недвижимости не признаются объектами налогообложения (п. 4 ст. 374 НК РФ от 05.08.2000г. № 117-ФЗ)

- Объекты природопользования и земельные участки (природные ресурсы, включающие и водные объекты).

- Имущество, относящееся к объектам культурного наследия (памятники культуры и истории).

- Объекты недвижимого имущества, оперативное управление которыми возложено на федеральные органы и они используются в целях обеспечения безопасности, потребностей обороны, в том числе и гражданской обороны.

- Объекты с ядерными установками, которые предназначены для исследований в научных целях.

- Объекты недвижимости космические.

- Ряд видов судов: ледоколы; суда автономного обслуживания; суда с находящимися на них ядерными установками; суда, прошедшие регистрацию в Российском международном реестре.

Важно! Субъекты РФ имеют право самостоятельно устанавливать размер ставки налога на имущество, а также сроки и порядок его уплаты (п. 1 ст. 372 НК РФ).

Налог на имущество рассчитываем правильно в 2022 году

Если Вы предприниматель, то налог на имущество самостоятельно рассчитают сотрудники налоговой службы и вышлют уведомление о его оплате. Юридические лица (организации, предприятия, фирмы и т.д.) должны сами выполнить расчет налога. Существуют в системе интернет ряд сервисов, которые могут оказать помощь в этом действии и выполнить расчет автоматически.

Начать следует с того, что проверяем, есть ли у организации льготы, которые зафиксированы в региональных законодательных актах.

Далее определяем, что будет являться базой для вычисления налога.

Уточняем ставки налога, которые, как мы помним, для каждого региона РФ устанавливаются индивидуально.

Последний этап – непосредственно расчет размера налога для уплаты в бюджет

По налогу на недвижимость ежеквартально рассчитываются и уплачиваются авансовые платежи. Для этого используют следующие формулы:

- По среднегодовой стоимости: Среднегодовая стоимость основных средств умножается на ставку налога на недвижимость, действующую в регионе и делится на 4.

- По кадастровой стоимости объекта недвижимости: Кадастровая стоимость объекта недвижимости умножается на ставку налога, действующую на территории региона и делится на 4.

Образец проведения расчета на примере региона – Республика Крым – по авансу налога на имущество за 1 квартал 2022 года

Вариант 1. Вычисления производились на основе остаточной стоимости объекта недвижимости

Фирма ООО «Розочка» располагает собственным помещением для производственной деятельности, которое относится к категории налогооблагаемого объекта.

По помещению остаточная стоимость составляла:

- По состоянию на 01.01.2022г. – 4500000 руб.

- По состоянию на 01.02.2022г. – 4000000 руб.

- По состоянию на 01.03.2022г. – 3700000 руб.

- По состоянию на 01.04.2022г. – 3000000 руб.

Величина среднегодовой стоимости производственного помещения составила (4500000 + 4000000 + 3700000 + 3000000) / 4 = 3800000 руб.

На территории Республики Крым размер ставки налога на недвижимость по всем объектам составляет 1,0%, следовательно, размер авансового платежа составит 9500 руб.:

Вариант 2. Вычисления производились на основе кадастровой стоимости объекта недвижимости

Фирма ООО «Василек» располагает офисным помещением, которое является его собственностью. Это помещение входит в состав списка объектов недвижимого имущества, при налогообложении которого применяется налоговая база по кадастровой стоимости. Размер стоимости по кадастру данного здания ООО «Василек» составляет 60000000 руб.

Используем для расчета ставку 1,0%, действующую на территории Республики Крым в 2022 году в отношении объектов недвижимости получим величину налога для уплаты в бюджет:

Новая форма декларации по налогу на имущество за 2022 год. Что учесть и как заполнить

До 30 марта 2022 года организациям предстоит сдать декларацию по налогу на имущество за 2022 год. Форма в очередной раз изменилась, но большинство компаний этого не заметят. Изменения связаны с появлением федеральной территории «Сириус». О том, как отчитаться за 2022 год, читайте в статье.

Что сдаём

В 2022 году обновили форму и формат декларации по налогу на имущество организаций за 2022 год. Форма по КНД 1152026 утверждена Приказом ФНС России от 14.08.2019 № СА-7-21/405@ в ред. Приказа ФНС от 18.06.2022 № ЕД-7-21/574@ .

Если необходимо корректировать декларации, которые были предоставлены до 1 января 2022 года или за периоды до 2022 года, то формат и форма должны соответствовать действующему на тот момент приказу (или его редакции).

Когда и куда сдаём

Срок сдачи декларации по налогу на имущество — не позднее 30 марта 2022 года.

В общем случае сдаём годовую декларацию в инспекцию по месту нахождения недвижимости (п. 1 ст. 386 НК РФ). Узнать адрес и реквизиты налоговой можно на сайте ФНС.

- Если у компании есть обособленное подразделение и на его балансе находится облагаемое налогом имущество, то декларация сдаётся в инспекцию, где зарегистрировано подразделение. В декларации указывается ОКТМО местности, где находится подразделение.

- Если недвижимость располагается не там, где находятся головной офис и подразделения с выделенными отдельными балансами, то по местонахождению такой недвижимости сдаются отдельные отчеты. В отчетах отражается ОКТМО по месту нахождения недвижимости.

- Крупнейшие налогоплательщики отчитываются по месту учета, в свою межрегиональную (межрайонную) инспекцию, но с КПП и кодом налогового органа по месту нахождения имущества.

По объектам недвижимости, которые расположены в одном регионе на территориях, подведомственным разным налоговым органам, можно сдавать единую декларацию. Инспекцию выберите самостоятельно. Для этого нужно до 1 марта года, в котором будет сдана декларация, подать Уведомление по форме (Приказ ФНС РФ от 19.06.2019 N ММВ-7-21/311@).

Что облагаем

Недвижимое имущество, отраженное на балансе как основное средство, если налоговая база по ней определяется как среднегодовая стоимость. Среди прочего (неочевидные случаи) обложения налогом:

- недвижимость передана другим лицам во временное владение, пользование, распоряжение;

- передана в доверительное управление (кроме ПИФ);

- внесена в совместную деятельность;

- получена по концессионному соглашению;

- получена вами как управляющей компанией ПИФ.

Также налогом облагается недвижимость, которая находится в России и принадлежит организации на праве собственности, хозяйственного ведения, получена по концессионному соглашению, если налоговая база в её отношении определяется как кадастровая стоимость.

Объектом налогообложения не является любое движимое имущество, а также недвижимость вроде земли и водоёмов, перечисленная в п. 4 ст. 374 НК РФ.

Не облагаем налогом, но отражаем в декларации как льготное:

- имущество, используемое в основной деятельности религиозных организаций, организаций уголовно-исполнительной системы, фармацевтических или общественных организаций инвалидов;

- имущество протезно-ортопедических предприятий, коллегий адвокатов, адвокатских бюро, юридических консультаций, управляющих компаний и участников проекта «Сколково», ИНТЦ, участников, резидентов или управляющих особых экономических зон;

- федеральные автодороги, вновь вводимая энергоэффективная недвижимость, недвижимость для добычи углеводородов

Полный список федеральных льгот — в ст. 381 НК РФ. Каждый регион может самостоятельно решать, какие льготы вводить на своей территории, кто и по какому имуществу сможет их применять (ст. 372 НК РФ). Чтобы узнать, какие льготы действуют в вашем регионе, обратитесь в инспекцию или посмотрите на официальном сайте ФНС.

Какие разделы декларации заполняем

Декларацию сдавайте в следующем составе:

- Титульный лист и раздел 1 — всегда, когда подаем декларацию;

- Разделы 2 и 2.1 — если есть имущество, облагаемое налогом по среднегодовой стоимости;

- Раздел 3 — если есть имущество, облагаемое налогом по кадастровой стоимости.

- Раздел 4 — если на балансе головной организации или обособленных подразделений есть движимые основные средства с остаточной стоимостью больше нуля.

Мы рекомендуем заполнять декларацию в последовательности: Титульный лист → Раздел 3 → Раздел 2 → Раздел 2.1 → Раздел 1 → Раздел 4.

Нужно ли сдавать нулевые декларации по налогу на имущество

Если у вас есть объекты налогообложения, но итоговая сумма налога равна нулю, декларацию нужно сдать. В этом случае вы являетесь плательщиком налога и должны отчитаться, несмотря на то, что налог нулевой.

Такое бывает в двух случаях:

- Ваша недвижимость полностью самортизирована, её остаточная стоимость равна нулю. При этом она облагается налогом по среднегодовой стоимости.

- Вся ваша недвижимость освобождена от налога по федеральным или региональным льготам.

Когда у организации совсем нет недвижимости, признаваемой объектом налогообложения, она не является налогоплательщиком и не должна сдавать декларацию.

Что изменилось в 2022 году

Изменения в форме по последней редакции приказа ФНС от 14.08.2019 № СА-7-21/405@ для большинства компаний являются формальными. Связаны они с добавлением в форму информации о федеральной территории «Сириус» (Федеральный закон от 22 декабря 2022 г. № 437-ФЗ).

Упоминания о новой территории добавлены в строку 180 раздела 2.

Одно из важных последних изменений — новый раздел 4. В нем отражаются сведения о движимом имуществе.

С 1 января 2022 года в силу вступили поправки к НК РФ, в соответствии с которыми в декларацию по налогу на имущество нужно включать сведения о движимом имуществе. Специально для этого ФНС добавила в форму декларации новый раздел 4 «Сведения о среднегодовой стоимости объектов движимого имущества, учтённых на балансе организации в качестве объектов основных средств».

Среднегодовую стоимость имущества нужно указать по каждому региону. Здесь же отражается стоимость такого имущества, числящегося за обособленным подразделением, которое имеет отдельный баланс.

На данный момент четвертый раздел носит справочный характер, так как движимое имущество по-прежнему не является объектом налогообложения. Но есть вероятность, что в будущем его снова начнут облагать налогом, правда, Минфин обещает снизить ставки.

Как заполнить декларацию по налогу на имущество за 2022 год: соблюдаем контрольные соотношения

Контрольные соотношения к декларации по налогу на имущество за 2022 год остались прежними, они утверждены письмом ФНС России от 30.09.2022 N БС-4-21/15947@.

Основное внутридокументное соотношение — сумма налога, исчисленная к уплате по итогам налогового периода и отраженная в строке 021 раздела 1, должна быть равна сумме значений, указанных в строках 260 всех разделов 2 и в строках 130 всех разделов 3, имеющих соответствующие коды по ОКТМО и КБК и соответствующий признак по строке 002. Его нарушение говорит о том, что сумма налога к уплате исчислена неправильно.

Контрольные соотношения, которые касаются кодов льгот и имущества:

- Если в строке 230 раздела 2 указан один из новых кодов федеральных и региональных налоговых льгот, введенных в связи с коронавирусом, то сумма налоговой льготы в строке 240 не должна быть меньше или равна нулю. Нарушение этого соотношения говорит о завышении суммы налога.

- Если в строке 001 раздела 2 указан один из следующих кодов имущества: 01, 02, 03, 05, 07, 08, 09, 10 или 14, то есть два варианта:

Сумма налога за налоговый период (ст. 220) – Сумма налоговой льготы, уменьшающей налог (ст. 240) ≥ 0. В этом случае исчисленная сумма налога к уплате (ст. 260) должна быть равна разнице строк 220 и 240.

Сумма налога за налоговый период (ст. 220) – Сумма налоговой льготы, уменьшающей налог (ст. 240) < 0. В этом случае исчисленная сумма налога к уплате (ст. 260) равна нулю.

- Быть равной разнице между суммой налога за налоговый период (ст. 100) и суммой налоговой льготы (ст. 120), если сумма налога больше льготы.

- Быть равной нулю, если льгота (ст. 120) превысила сумму налога за период (ст. 100).

- Если соотношение нарушено, то исчисленная сумма налога к уплате за налоговый период завышена или занижена.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Какой порядок расчета налога на имущество организаций?

Расчет налога на имущество организации должны производить по итогам отчетных периодов. Какие организации должны уплачивать налог? Как правильно осуществить расчет налога на имущество в 2022 году? Как рассчитать сумму налога исходя из кадастровой стоимости недвижимости? Ответы на эти и другие вопросы изучим в материале далее, а также рассмотрим пример расчета налога на имущество за 2022 год.

Как юрлицу рассчитать налог на имущество: общие принципы

Налог на имущество юридическими лицами обязательно платится по итогам года и может переводиться на его протяжении в виде авансов по окончании каждого квартала. Вопрос о наличии и обязанности платить авансы решается на уровне региона. Если они введены, то организации вносят авансовые платежи 3 раза в год: после 1-го квартала, 6 месяцев и 9 месяцев.

Однако авансы могут не вноситься. Это происходит в следующих случаях:

- если субъект РФ, в соответствии с п. 3 ст. 379 НК РФ, не вводит у себя уплату авансовых платежей;

- если региональные власти, в соответствии с п. 6 ст. 382 НК РФ, устанавливают для некоторых категорий юридических лиц право не рассчитывать и не платить авансы.

О том, как и для кого может быть введено освобождение от налога на имущество, читайте в статье «Кто освобождается от уплаты налога на имущество?».

Как производится начисление налога на имущество

Как рассчитать налог на имущество организаций? Правила расчета этого налога регулируются 2 документами:

- ;

- Порядком заполнения налоговой декларации по налогу на имущество организаций, утвержденным приказом ФНС России от 14/08/2019 № СА-7-21/405@ (далее — Порядок заполнения декларации).

Начисление налога на имущество осуществляют:

- Организации на ОСНО исходя из среднегодовой стоимости имущества и налоговой ставки.

- Все компании вне зависимости от применяемой системы налогообложения в отношении отдельных видов недвижимого имущества. Налог должен исчисляться исходя из кадастровой стоимости, установленной на 1 января налогового периода, и налоговой ставки.

Налоговые ставки устанавливают региональные власти, но их величина не должна превышать размеры ставок, прописанных в Налоговом кодексе.

Сумму налога на имущество, согласно п. 1 ст. 382 НК РФ, надо рассчитать как за отчетный период (если он введен в регионе), так и за весь налоговый период.

О том, как начисление налога отражается в бухгалтерских проводках, читайте в материале «Начислен налог на имущество – бухгалтерские проводки».

Формула расчета авансов по налогу на имущество

При расчете налога на имущество организаций требуется соблюдать определенный порядок (пп. 1, 2 ст. 382 Налогового кодекса РФ, разделы IV, V, VI, VII Порядка заполнения декларации).

Исходя из положений этих документов, в отношении имущества, облагаемого от среднегодовой стоимости, формула расчета авансов по налогу на имущество организаций такова:

Ао = (СТср – СТсрл) × СТн / 4 – Ал,

Ао — аванс по налогу за отчетный период;

СТср — средняя стоимость имущества, рассчитанная за отчетный период;

СТсрл — средняя стоимость имущества, которое не облагается налогом в связи с предоставлением льгот;

СТн — ставка для расчета налога на имущество;

Ал — авансовый платеж, который организации не надо вносить в бюджет в связи со льготой по частичному уменьшению налога.

Если организация в течение всего налогового периода имеет имущество, указанное в подп. 1, 2, 4 п. 1 ст. 378.2 НК РФ, то в отношении него расчет авансового платежа производится от кадастровой стоимости объекта недвижимого имущества, установленной по состоянию на 1 января года, являющегося налоговым периодом, по формуле:

Ао = КС/4 × СТн – Ал,

КС — кадастровая стоимость объекта недвижимости на 1 января года, являющегося налоговым периодом;

СТн — ставка по налогу на имущество, рассчитываемому от кадастровой стоимости;

Ал — авансовый платеж, который организации не надо вносить в бюджет в связи со льготой по частичному уменьшению налога.

Проверьте, правильно ли вы рассчитали налог на имущество с помошью Готового решения от КонсультантПлюс:

Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Как считается налог на имущество за квартал

Для получения данных, включаемых в приведенную выше формулу при расчете авансов по налогу на имущество в 2018 году, облагаемого исходя из среднегодовой стоимости, производятся следующие действия:

- Вычленяется из общего объема то имущество, которое облагается налогом, то есть определяется объект налогообложения. Для этого из стоимости имущества вычитаются стоимость не облагаемого налогом имущества и стоимость тех основных средств, по которым налог считается отдельно (п. 4 ст. 374, п. 1 ст. 376 и п. 3 ст. 382 НК РФ).

Об особенностях налогообложения движимого имущества в 2018 году читайте в материале «Налог на движимое имущество организаций с 2018 года» . А с 2019 года движимость освободается от налогообложения. Подробности см. здесь

- Определяется средняя стоимость этого имущества за квартал (отчетный период), то есть рассчитывается налоговая база для авансов. При этом в расчете следует учесть льготы по освобождению от налога.

Как рассчитать среднюю стоимость основных средств, читайте в материале «Формула расчета среднегодовой стоимости основных средств» .

- Налоговая база умножается на ставку налога.

- Выделяется 1/4 полученного произведения.

- Используются имеющиеся льготы по уменьшению налога.

Как посчитать налог на имущество к уплате за налоговый период: формула расчета

Чтобы узнать, как рассчитывается налог на имущество от среднегодовой стоимости, причитающийся к уплате по итогам года, надо воспользоваться следующей формулой:

Ннп = (СТсрг – СТсргл) × СТн – А – Нл – Нин,

Ннп — сумма налога к уплате по результатам года;

СТсрг — средняя стоимость имущества, рассчитанная за год;

СТсргл — средняя стоимость имущества, рассчитанная за год, которая не облагается налогом в связи с предоставлением льгот;

СТн — ставка налога на имущество;

А — общая сумма авансовых платежей, произведенная за год;

Нл — та часть налога, которую организации не надо вносить в бюджет в связи со льготой по частичному уменьшению налога;

Нин — та часть налога, которая не вносится в бюджет в связи с уплатой его за рубежом.

Как считается налог на имущество за весь налоговый период: этапы расчета

При расчете налога на имущество за год осуществляются такие действия:

- Вычленяется из общего объема то имущество, которое облагается налогом, то есть определяется объект налогообложения. Для этого из стоимости имущества вычитаются стоимость не облагаемого налогом имущества и те суммы основных средств, на которые налог считается отдельно (п. 4 ст. 374, п. 1 ст. 376 и п. 3 ст. 382 НК РФ).

- Определяется средняя стоимость этого имущества за год (налоговый период), то есть рассчитывается налоговая база. При этом в расчете следует учесть льготы по освобождению от налога.

- Налоговая база умножается на ставку налога.

- Используются имеющиеся льготы по уменьшению налога и оплаты, произведенные за рубежом.

Налог на имущество: пример расчета

Рассмотрим пример расчета налога на имущество организаций.

Пример расчета налога на имущество организаций

Компания «Сигма» владеет торговой сетью в Москве и Московской области. Обособленные подразделения в Подмосковье арендуют здания и помещения и не ведут отдельных балансов.

На счете 01 «Основные средства» у «Сигмы» числятся следующие объекты и участки:

- земельный участок в Подольске, на территории которого планируется построить торговую базу (не признается объектом налогообложения на основании подп. 1 п.4 ст. 374 НК РФ);

- здание в Юго-Западном районе столицы, в котором расположен офис компании;

- здание многоэтажного гаража автомобильной стоянки, используемой как для собственных нужд, так и для нужд жителей Москвы (по этому имуществу полагается льгота — 100%-е освобождение от налога на основании подп. 9 п. 1 ст. 4 закона г. Москвы от 05.11.2003 № 64);

- иные объекты движимого имущества, необходимого для работы головного офиса и обособленных подразделений (офисная техника, подъемники), относящиеся к 1–2-й амортизационным группам (это имущество не облагается налогом в соответствии с подп. 8 п. 4 ст. 374 НК РФ);

- иные объекты движимого имущества, необходимого для работы головного офиса и обособленных подразделений (автомобили, торговое оборудование и т. п.), принятые на учет до 2013 года;

- иные объекты движимого имущества, необходимого для работы головного офиса и обособленных подразделений (автомобили, торговое оборудование и т. п.), принятые на учет после 2013 года (это имущество не облагается налогом на имущество в г. Москве в 2018 году на основании п. 31 ч. 1 ст. 4 закона г. Москвы № 64, ст. 2 закона г. Москвы от 21.02.2018 № 4).

ВАЖНО! Движимое имущество с 2019 года не облагается налогом на имущество. Подробности см. здесь.

Условимся, что для указанных зданий нет оснований для расчета налога от кадастровой стоимости.

Как рассчитать налог по кадастровой стоимости, узнайте в материале «Пошаговая инструкция по расчету налога на иущество с кадастровой стоимости».

Перед тем как считать налог на имущество, бухгалтер должен найти данные для подстановки в формулу. По окончании года в бухгалтерии сложились следующие показатели по имуществу:

- Среднегодовая стоимость всего имущества, числящегося в составе основных средств, — 25 876 700 руб.

- Среднегодовая стоимость имущества, не подлежащего налогообложению (т. е. попадающего под действие льгот), — 18 570 000 руб.

По итогам отчетных периодов компания уплатила следующие суммы авансов:

1-й квартал — 40 189 руб.

Полугодие — 40 176 руб.

9 месяцев — 40 192 руб.

Теперь начнем подставлять в формулу имеющиеся данные.

1. Вычленяется из общего объема ту недвижимость, которая облагается налогом, то есть определяется объект налогообложения. Для этого из общей стоимости имущества вычитается стоимость не облагаемого налогом имущества:

25 876 700 руб. – 18 570 000 руб. = 7 306 700 руб.

Полученный показатель отразится в строке 190 раздела 2 налоговой декларации.

2. Исчисляется сумма налога за прошедший год.

Для того чтобы найти искомую сумму годового налога, рассчитанную налоговую базу умножаем на ставку налога. По Москве для организаций она равна 2,2%.

7 306 700 руб. × 2,2% = 160 747 руб.

3. Вычитаем из полученного значения налога все авансовые платежи:

160 747 руб. – 40 189 руб. – 40 176 руб. – 40 192 руб. = 40 190 руб.

Если в расчетах образуются значения с копейками, они округляются или отбрасываются по общему правилу.

Образец справки-расчета налога на имущество можно скачать по ссылке ниже.

В результате подлежащий уплате по итогам года налог на имущество бухгалтер ООО «Сигма» должен отразить в сумме 40 190 руб. по строке 030 раздела 1 декларации.

В Москве налог на имущество должен уплачиваться в те же сроки, в какие производится подача декларации. Иначе говоря, и представить декларацию за прошлый год в ИФНС, и уплатить налог компания должна до 30 марта года, следующего за отчетным.

Сроки сдачи отчетности и уплаты налогов из-за распространения коронавирусной инфекции перенесены. А для некоторых налогоплательщиков правительство спишет налоги и взносы за 2 квартал 2022 года. Подробнее о переносах узнайте в Обзоре от КонсультантПлюс. А о мерах поддержки бизнеса из пострадавших отраслей подробно рассказано в этом материале. Полный пробный доступ к системе К+ можно получить бесплатно.

Итоги

Порядок расчета налога на имущества зависит от способа определения налоговой базы, установленных в регионе налоговых ставок и льгот. Периодичность расчета — по итогам отчетных периодов или по итогам года — также определяется региональным законодательством.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Инструкция: рассчитываем налог на имущество

В главе 30 НК РФ описывается порядок расчетов, оплаты и отчетности по имущественному взносу. Его уплачивают все организации, на балансе которых есть налогооблагаемые объекты недвижимости (ст. 373 НК РФ). Применяемый режим налогообложения, организационно-правовая форма и уровень подчиненности значения не имеют: обязателен налог на имущество в 2022 году для бюджетных учреждений и автономных организаций, предприятий и предпринимателей на УСН, ЕСХН и ОСНО.

Имущественный сбор взимается с недвижимости. Движимое имущество, земельные участки и объекты природопользования не облагаются налогом на имущество (п. 1, пп. 1 п. 4 ст. 374 НК РФ).

С 01.01.2022 действует новое правило: теперь необязательно отражение недвижимого объекта на балансе как основное средство. Если недвижимость в собственности не отражена по счету 01, взнос все равно придется заплатить. Но региональные власти вправе изменить этот порядок.

В 2022 году взнос начисляют только на объекты недвижимости. Недвижимое имущество, облагаемое налогом (ст. 378.2 НК РФ):

- здания и сооружения (в том числе хозяйственные);

- садовые дома и строения;

- гаражи и машиноместа;

- объекты незавершенного строительства;

- комплексы недвижимости и др.

Для плательщиков ЕСХН действует льгота: они не платят взнос с имущественных объектов, которые используются при производстве и переработке сельскохозяйственной продукции (п. 3 ст. 346.1 НК РФ).

С 2022 года вступили в силу изменения по налогам. Используйте бесплатно обзор изменений от экспертов КонсультантПлюс, чтобы не нарушить закон.

Какова формула расчета налога

Базовая формула расчета налога на имущество организаций закреплена в НК РФ.

Максимальная налоговая ставка — 2,2% (п. 1 ст. 380 НК РФ). Но местные власти вправе уменьшать тариф. Для некоторых категорий налогоплательщиков предусмотрены дифференцированные ставки — в зависимости от их категорий или типа налогооблагаемого объекта (п. 2 ст. 380 НК РФ).

Что составляет налоговую базу

По нормам НК РФ, налоговая база по налогу на имущество определяется как среднегодовая стоимость имущества, а в определенных кодексом ситуациях — кадастровая стоимость по состоянию на 1 января расчетного периода (ст. 375 НК РФ).

Пример, как рассчитывают налог по среднегодовой стоимости

Недвижимые объекты, которые принадлежат компании на правах собственности, хозяйственного ведения, оперативного управления, учитываются по среднегодовой стоимости. Включают и недвижимость, полученную по концессионному договору. Если ведется расчет среднегодовой стоимости имущества для налога на имущество, то недвижимость с налогообложением по кадастру в вычислениях не учитывается.

Формула среднегодовой стоимости:

СгС = (сумма остаточных стоимостей на 1 число каждого месяца + остаток по состоянию на 31.12 отчетного года) / 13.

Приведем пример, как рассчитать налог на имущество организаций в 2022 году для юридических лиц по среднегодовой цене.

- на 01.01.2022 — 5 млн руб.;

- на 01.02.2022 — 4,8 млн руб.;

- на 01.03.2022 — 4,6 млн. руб.;

- на 01.04.2022 — 4,4;

- на 01.05.2022 — 4,2;

- на 01.06.2022 — 4;

- на 01.07.2022 — 3,8;

- на 01.08.2022 — 3,6;

- на 01.09.2022 — 3,4;

- на 01.10.2022 — 3,2;

- на 01.11.2022 — 3,0;

- на 01.12.2022 — 2,8;

- на 31.12.2022 — 2,6.

Как рассчитать по кадастровой стоимости

Для исчисления имущественного взноса отдельных недвижимых объектов (п. 1 ст. 378.2 НК РФ) берется кадастровая стоимость из единого государственного реестра недвижимости (ЕГРН) на 1 января расчетного года (ст. 375 НК РФ).

Узнайте текущий показатель по кадастру в территориальном отделе Росреестра, на официальном сайте ведомства или посмотрите в выписке ЕГРН. Если по объекту недвижимости из регионального перечня не установлена кадастровая цена, не платите имущественный взнос. Исключение — жилые помещения, гаражи, объекты незавершенного строительства: если региональные власти не включили их в перечень объектов и не установили кадастровую цену, рассчитывайте налог по среднегодовому показателю.

Формула расчета по кадастру:

Годовой ИН = кадастровая стоимость × 2,2%.

Если платите аванс в течение года, исключите эти платежи из итогового взноса.

Если организация владела имуществом не весь год, используйте коэффициент Кв в налоге на имущество — расчетный показатель, снижающий базу пропорционально времени владения недвижимостью.

Разберем пример расчета налога на имущество по кадастровой стоимости в 2022 году для бюджетной организации (для коммерции — аналогично).

ГБОУ ДОД СДЮСШОР «АЛЛЮР» владеет гаражом. Объект включен в региональный перечень, его кадастровая цена на 01.01.2022 — 500 000 рублей.

Годовой ИН = 500 000 × 2,2 = 11 000 рублей.

Каков порядок исчисления авансовых платежей

Авансы платят, если региональные власти обязывают налогоплательщиков производить поквартальные взносы. Организации перечисляют авансовый платеж три раза в год и уменьшают итоговую сумму имущественного взноса на фактическую предоплату.

По среднегодовой стоимости

Авансирование равно 1/4 среднего ценового показателя по недвижимости за выбранный период с учетом региональной ставки (ст. 382 НК РФ). Авансовый расчет налога на недвижимость определяется суммарно, как и итоговый платеж, но уменьшается на 4.

- За 1 квартал: СгС = (5 + 4,8 + 4,6 + 4,4) / 4 = 4,7 или 4 700 000. Аванс = 4 700 000 × 1/4 × 2,2% = 25 850 рублей.

- За полугодие (2 квартал): СгС = (5 + 4,8 + 4,6 + 4,4 + 4,2 + 4,0 + 3,8) / 7 = 4,4 или 4 400 000. Аванс = 4 400 000 × 1/4 × 2,2% = 24 200 рублей.

- За 9 месяцев (3 квартал): СгС = (5 + 4,8 + 4,6 + 4,4 + 4,2 + 4,0 + 3,8 + 3,6 + 3,4 + 3,2) / 10 = 4,1 или 4 100 000. Аванс = 4 100 000 × 1/4 × 2,2% = 22 550 рублей.

По кадастровой стоимости

По кадастру расчет авансовых платежей по налогу на имущество в 2022 году осуществляется аналогично: исчисленная сумма взноса за год умножается на 1/4.

По примеру ГБОУ ДОД СДЮСШОР «АЛЛЮР» аванс по кадастровой цене равен 500 000 × 2,2 % × 1/4. Учреждению необходимо перечислять в бюджет 2750 рублей каждый квартал.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Расчет налога на имущество за 2022 в 1С (30.03.2022)

Основные понятия и порядок представления декларации

Налоговый период — календарный год.

Декларация по налогу на имущество представляется за 2022 год до 30.03.2022.

Кто обязан сдавать:

Организации, у которых есть имущество, облагаемое:

- по среднегодовой стоимости:

- должно учитываться как объект основных средств;

- может быть в том числе передано во временное владение, получено по концессионному соглашению, внесено в совместную деятельность;

- может быть учтено на любом счете;

- должно принадлежать налогоплательщику на праве собственности, хозяйственного ведения или по концессионному соглашению.

Налогоплательщики на УСН исчисляют и уплачивают налог на имущество, только если у них есть недвижимость, облагаемая по кадастровой стоимости (п. 2 ст. 346.11 НК РФ).

Ставки налога на имущество устанавливаются законами субъектов РФ. Закон о налоге на имущество в отдельном регионе можно найти на сайте nalog.ru. Если регион не установил ставку, используется максимальная (ст. 380 НК РФ).

- 2,2% — для недвижимости, облагаемой по среднегодовой стоимости;

- 2% — для имущества, по которому уплачивается кадастровый налог.

Порядок уплаты налога

Срок уплаты налога на имущество за 2022 год (п. 1 ст. 383 НК РФ):

Кто обязан уплачивать:

- Организации, у которых есть имущество, признаваемое объектом налогообложения.

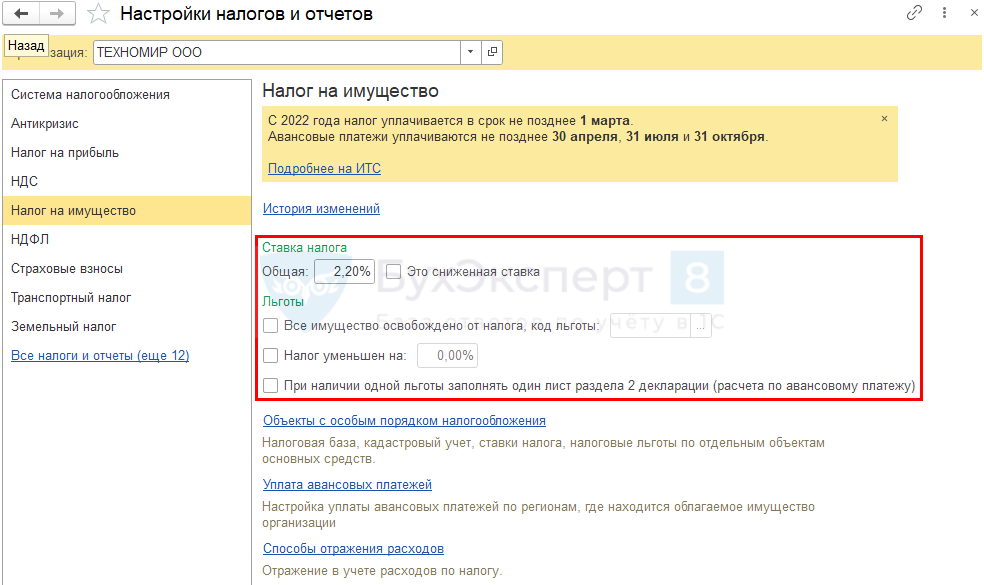

Настройки по налогу на имущество в 1С

Прежде всего, укажите параметры налогообложения в целом по организации в разделе Справочники — Налоги — Налог на имущество — Ставки и льготы .

- Объекты с особым порядком налогообложения — внесите информацию по отдельным объектам, имеющим особенности налогообложения (например, по активам, облагаемым по кадастровой стоимости, по объектам, облагаемым по среднегодовой стоимости, — кадастровый номер, льготу; по объекту, который не подлежит налогообложению и т. п.).

- Уплата авансовых платежей (ранее Порядок уплаты налогов на местах ) — проверьте наличие флага Уплачиваются авансы и сроков уплаты в соответствии с региональным законодательством по каждому месту постановки на учет в ИФНС. Срок уплаты налога в списке задач отражается верно — 1 марта.

- Способы отражения расходов — убедитесь, что установлен способ отражения начисленного налога в расходах БУ и НУ.

Проверка объектов налогообложения

Проверьте заполнение карточек основных средств, являющихся объектами налогообложения:

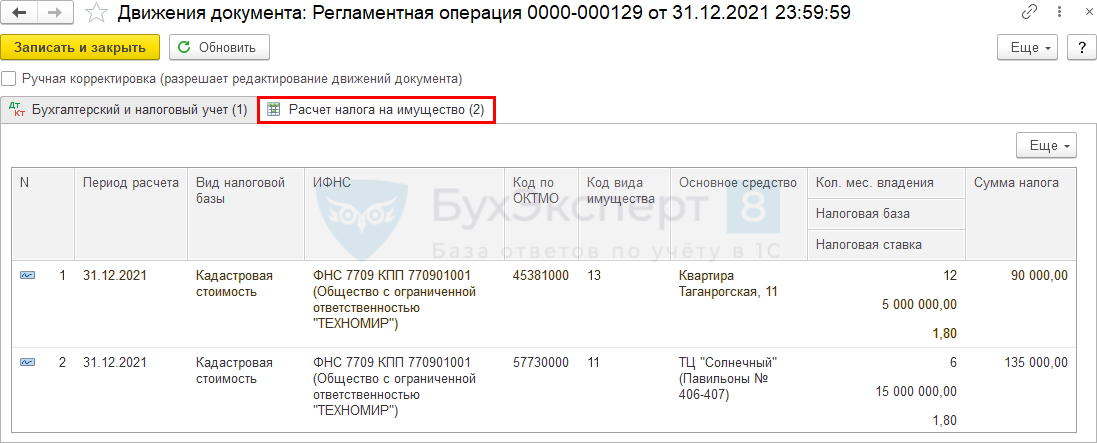

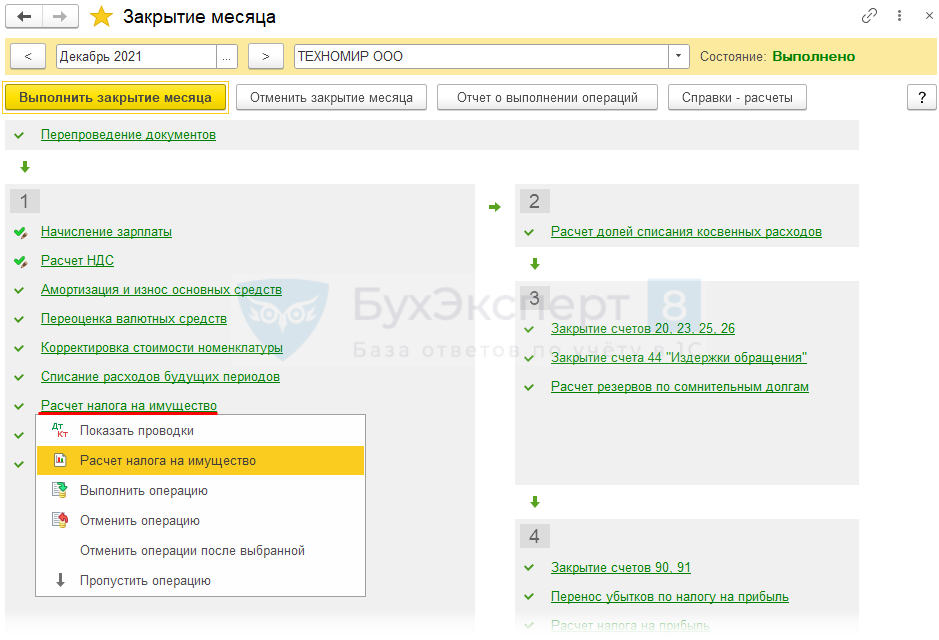

Расчет налога на имущество в 1С

Расчет налога за год производится регламентной операцией при выполнении процедуры Закрытие месяца за сентябрь из раздела Операции .

После выполнения операции в регистр Расчет налога на имущество записываются данные по исчислению налога за отчетный период.

Формируется проводка в соответствии установленным в настройках налога на имущество Способом отражения в расходах ( Главное — Налоги и отчеты — Налог на имущество — ссылка Способы отражения расходов ).

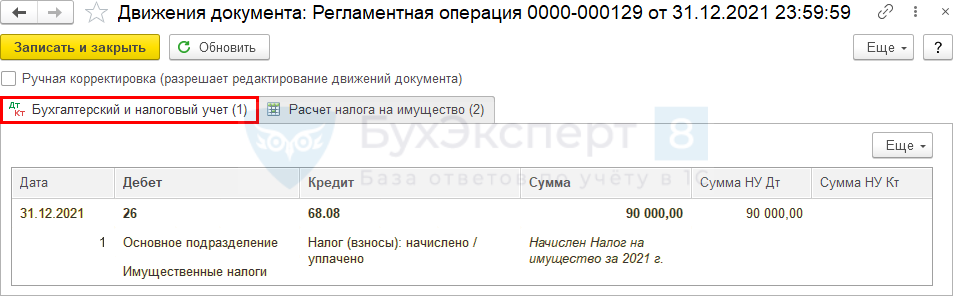

Проводки

После проведения регламентной операции Расчет налога на имущество сформируйте одноименную справку-расчет. PDF

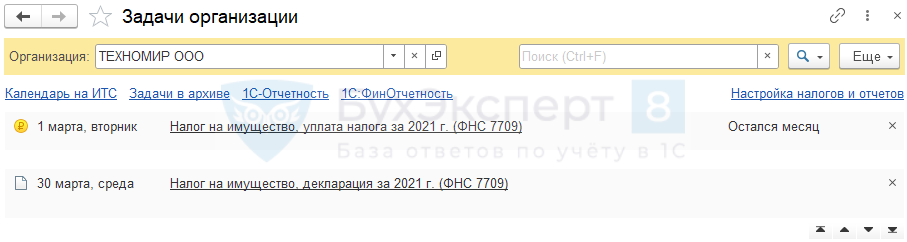

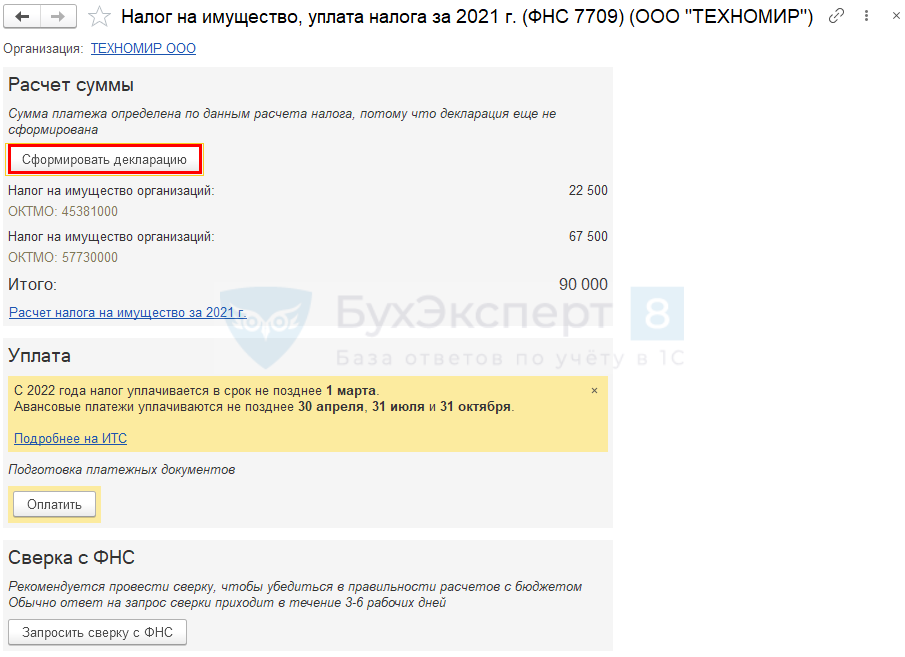

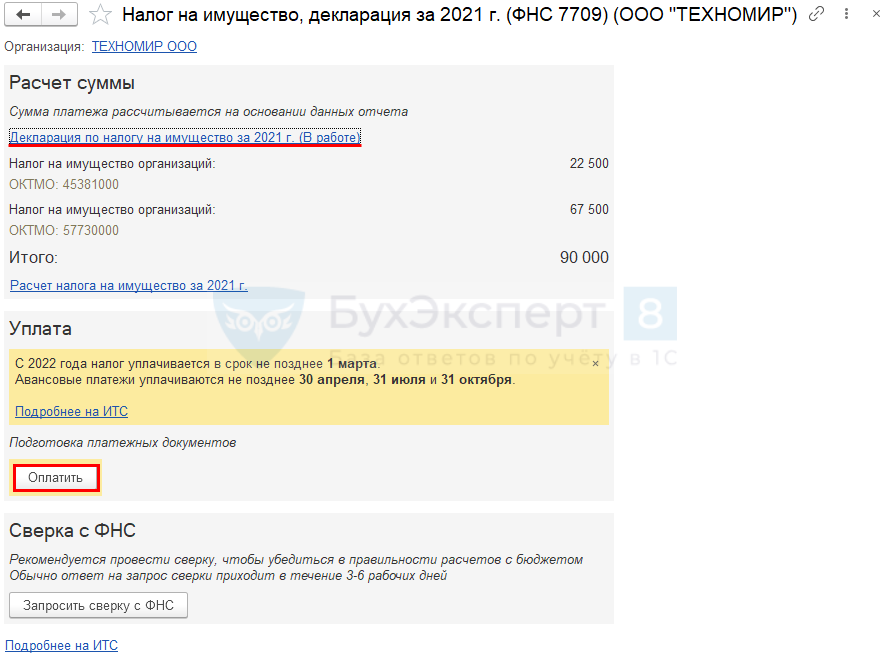

Уплата налога на имущество и формирование декларации

Уплатить налог и сформировать декларацию удобно из раздела Главное — Задачи организации .

Рекомендуем сначала сформировать декларацию по соответствующей кнопке.

Затем по кнопке Оплатить сформируйте платежное поручение на уплату налога.

Мы рассмотрели, как в 1С 8.3 Бухгалтерия настроить и рассчитать налог на имущество за 2022, сроки уплаты налога, налоговый регистр по налогу на имущество.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- В статье рассмотрим пример расчета и уплаты земельного налога за.В статье рассмотрим порядок расчета и уплаты транспортного налога за.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую..

Карточка публикации

Разделы: Законодательство (ЗУП), Зарплата (ЗУП), Кадры (ЗУП), Настройки (ЗУП) Рубрика: 1С Бухгалтерия 8.3 / Порядок расчета и уплаты Объекты / Виды начислений: Последнее изменение: 09.02.2022 ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . ”; > /* * Также вы можете использовать: * $termin->ID – понятное дело, ID элемента * $termin->slug – ярлык элемента * $termin->term_group – значение term group * $termin->term_taxonomy_id – ID самой таксономии * $termin->taxonomy – название таксономии * $termin->description – описание элемента * $termin->parent – ID родительского элемента * $termin->count – количество содержащихся в нем постов */ –>

(1 оценок, среднее: 1,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме “Задать вопрос” возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку “Задать вопрос”, я соглашаюсь с

регламентом БухЭксперт8.ру >>6-НДФЛ в 1С за 2022 год

Изменения в 2022 году, о которых нужно знать бухгалтеру

Все новшества по НДФЛ и страховым взносам в 2022 г.

Переход на ФСБУ 6/2022 «Основные средства» в 1С по альтернативному алгоритму

Персонифицированная отчетность (СЗВ-СТАЖ, СЗВ-ТД) в 1С

Отчетность за 2022 в 1С

Невозможно передать всю полезность и понятность данного сервиса. С удовольствием пользуюсь и надеюсь продолжить сотрудничество с БухЭксперт8. Процветания Вам и успехов!