Изменения в уплате налогов и взносов в 2022 году: обзор

В связи с изменениями в налоговом законодательстве в 2022 году произойдет ряд важных нововведений, влияющих на порядок перечисления в бюджет налоговых и иных обязательных платежей в бюджет. Из этой статьи узнаете про новое и изменения в уплате налогов и взносов с 2022 года.

Вводят единый налоговый платеж для организаций и ИП

С 1 июля по 31 декабря 2022 года организации и ИП получили право перечислять в бюджет единый налоговый платеж (ЕНП).

Новый механизм – добровольный: возможность оплачивать налоги и взносы отдельными платежками, как раньше, остаётся.

Механизм ЕНП для организаций с 01.07.2022 такой: компания переводит деньги на специальный счет и периодически подаёт в ИФНС уведомления об исчисленных налогах и взносах, по которым она списывает деньги со счета.

ЕНП также распространяется на сборы, пени, штрафы, проценты.

Чтобы перейти на единый налоговый платеж, надо (ст. 45.2 НК РФ):

- Пройти сверку расчетов с налоговой.

- В апреле 2022 года подать заявление.

Напомним, что механизмом ЕНП с 1 января 2019 года действует для физических лиц (ст. 45.1 НК РФ) (по НДФЛ – с 01.01.2020). Они оплачивают имущественные налоги (транспортный, земельный, на имущество) на автомобили, земельные участки и другую недвижимость одной суммой. В любое удобное время.

Установлено, что за счет переплаты по налогам можно платить страховые взносы

Согласно новой редакции п. 1 ст. 78 НК РФ, с 1 января 2022 года переплату по налогам можно зачесть в счет уплаты страховых взносов и сборов.

Обновлён регламент обмена электронными документами с налоговой

С 1 января 2022 года приказ ФНС России от 07.09.2022 № ЕД-7-8/795 внёс изменения в Порядок:

- направления и получения документов, предусмотренных Налоговым кодексом РФ и используемых налоговыми органами;

- представления документов по требованию налоговиков в электронной форме по ТКС.

В частности, в регламент добавили правила отправки и получения по ТКС требования об уплате налога, сборов, взносов, пеней, штрафов и процентов.

Вот ещё важные новшества в правилах с 2022 года:

- квитанцию о приеме требования нужно направить в течение 6 рабочих дней со дня его отправки инспекцией (до 01.01.2022 – в течение 1 рабочего дня с момента получения требования);

- если не направить квитанцию о приеме или уведомление об отказе в течение 6 дней с даты отправки ИФНС требования, оно считается полученным по истечении этого срока.

Утверждена новая форма справки о состоянии расчетов с бюджетом по налогам, сборам, страховым взносам, пени, штрафам, процентам

Её закрепил приказ ФНС от 06.08.2022 № ЕД-7-19/728. Новый бланк действует с 1 октября 2022 года.

Основное изменение в том, что теперь она единая для организаций, ИП и обычных физлиц без статуса индивидуального предпринимателя.

Установлены новые коэффициенты-дефляторы для ряда налогов

Они закреплены приказом Минэкономразвития России от 28.10.2022 № 654:

- для НДФЛ – 1,980

- УСН – 1,096 (что это значит, см. по ссылке ниже)

- торговый сбор – 1,508

- налог на дополнительный доход от добычи углеводородного сырья – 1,060.

Новый налоговый спецрежим для малого бизнеса

Это автоматизированная УСН (АУСН) для малого бизнеса. Она не предусматривает сдачу отчетности и уплату страховых взносов за работников. Более того, налоговики сами считают налоги и не станут включать организацию или ИП в план выездных проверок.

Обмен данными для отчётных показателей происходит через уполномоченный банк компании (ИП) и личный кабинет налогоплательщика.

АУСН будут обкатывать в тестовом режиме с 1 июля 2022 года – в Москве, Московской и Калужской областях, а также в Татарстане.

Об изменениях с 2022 года по конкретным налогам смотрите отдельные статьи на нашем сайте.

Величина фиксированных взносов ИП за себя в 2022 году

Взносы за себя – обязательная статья расходов каждого индивидуального предпринимателя. Эти платежи идут на страхование ИП: пенсионное и медицинское. Кроме того, добровольно можно платить ещё один вид взносов – на своё социальное страхование, хотя большинство предпринимателей этого не делают.

В этой статье мы разберём все важные вопросы по обязательным взносам ИП за себя: сколько и когда платить, куда перечислять, и как можно уменьшить общую налоговую нагрузку предпринимателя.

Обязательная сумма взносов

Страховые взносы на пенсию ИП делятся на две части: фиксированную и дополнительную. Размер фиксированной части указан в статье 430 НК РФ, он составляет 34 445 рублей за полный 2022 год. Дополнительный пенсионный взнос взимается только с доходов, которые превышают 300 000 рублей в год. Этот взнос рассчитывается как 1% с дохода свыше этого лимита.

Страховые взносы на медицинское страхование взимаются в твёрдой сумме – в 2022 году это 8 766 рублей.

Таким образом, обязательные или фиксированные взносы ИП за себя составляют 43 211 рублей за полный 2022 год. Эту сумму должны платить все индивидуальные предприниматели, независимо от доходов, видов деятельности, наличия работников, системы налогообложения (кроме НПД, где уплата взносов добровольна).

Однако есть ситуации, которые называют льготными периодами, в течение которых взносы ИП за себя можно временно не платить:

- военная служба по призыву;

- отпуск по уходу за ребенком до полутора лет;

- период ухода за пожилым старше 80 лет, ребёнком-инвалидом, инвалидом 1 группы;

- срок уголовного заключения лиц, необоснованно привлеченных к ответственности и впоследствии реабилитированных;

- проживание с супругом-военнослужащим по контракту в местности, где невозможно вести предпринимательскую деятельность;

- нахождение за границей с супругом-дипломатическим работником.

Чтобы получить освобождение от уплаты взносов ИП в один из этих периодов, надо подать в свою ИФНС заявление по форме КНД 1150081. И конечно, бизнесом в это время заниматься нельзя. Если же, например, мама в декрете продолжает вести деятельность и получать доходы, то освобождение от взносов ей не положено.

Как считают доходы для расчёта дополнительного взноса

Доходы ИП имеют значение только для расчёта дополнительного пенсионного взноса. Ведь, как мы уже выяснили, фиксированную сумму в 43 211 рублей надо платить, даже если бизнес предпринимателя вообще не приносит доходов.

Расчёт доходов для дополнительного взноса зависит от системы налогообложения, на которой работает предприниматель:

- – полученные доходы; – доходы, уменьшенные на расходы; – полученные доходы; – потенциальный доход по каждому патенту; – доходы, уменьшенные на вычеты.

Примеры расчёта взносов ИП за себя

Для расчёта суммы взносов ИП за себя имеют значения два фактора:

- сколько месяцев и дней в году вы имели статус ИП;

- какой доход был получен за это время.

Если статус индивидуального предпринимателя был у вас в течение всего 2022 года, то заплатить надо, как минимум, фиксированную сумму. Если в течение года статус ИП был несколько месяцев или дней, то в расчёт принимается только этот период.

✐ Пример 1 ▼

Сергеев А.Н. стал индивидуальным предпринимателем 12.10.2022 года, и весь 2022 год он продолжал находиться в статусе ИП. Доход за 2022 год не превысил 300 000 рублей. Значит, перечислить в бюджет надо 43 211 рублей.

✐ Пример 2 ▼

Петренко С. И. зарегистрировался в качестве ИП в начале года – 17.01.2022. Но бизнес так и не начал, поэтому через три месяца снялся с учёта. Значит, он должен заплатить взносы за период с 17.01 по 17.04.

Посчитаем сумму к уплате с учётом положений статьи 430 НК РФ: «Пропорционально количеству календарных месяцев начиная с календарного месяца начала деятельности. За неполный месяц деятельности фиксированный размер страховых взносов определяется пропорционально количеству календарных дней этого месяца».

- 8 756,31 рублей на пенсионное страхование;

- 2 228,42 рублей на медицинское страхование.

Итого заплатить надо 10 984,73 рублей. Дополнительный взнос не взимается, потому что доходов у ИП не было.

✐ Пример 3 ▼

Предприниматель Кузнецова О. И. вела деятельность в течение всего 2022 года, при этом доход от бизнеса составил 1 539 000 рублей. Применяемая система налогообложения – УСН Доходы.

Считаем, сколько взносов надо заплатить:

- 34 445 рублей – фиксированная сумма на пенсионное страхование;

- 12 390 рублей – дополнительный взнос на пенсионное страхование;

- 8 766 рублей – фиксированная сумма на медицинское страхование.

Всего ИП Кузнецова заплатит за себя 55 601 рублей.

Уменьшение налоговой нагрузки за счёт взносов

Взносы ИП за себя, а также за работников, учитываются при расчёте налога на всех системах налогообложения, кроме НПД. Предприниматель на этом режиме не обязан платить взносы за себя, но если он перечисляет их добровольно, то учесть их в налоге нельзя.

Порядок учёта взносов для уменьшения налоговой нагрузки зависит от применяемой системы налогообложения:

- на УСН Доходы минус расходы, ЕСХН и ОСНО страховые платежи учитываются с другими разрешёнными расходами;

- на УСН Доходы и ПСН уменьшается сам исчисленный налог: на всю сумму взносов, если у ИП нет работников, или до 50%, если работники есть.

Читайте также:

✐ Пример ▼

Приведём простой пример учёта взносов для ИП без работников на УСН Доходы:

- доход за год – 1 839 230 рублей;

- перечисленная фиксированная сумма взносов – 43 211 рублей;

- перечисленный дополнительный взнос – 15 392 рублей.

Налог с дохода 1 839 230 рублей по ставке 6% составит 110 354 рубля, но в данном случае он уменьшается на всю сумму перечисленных взносов. В итоге ИП заплатит налог в сумме (110 354 – 58 603) = 51 751 рублей, то есть в два раза меньше.

Если у вас возникают трудности с расчётом взносов и налогов на своих режимах, рекомендуем обращаться на бесплатную консультацию.

Куда и когда платить взносы ИП за себя

Индивидуальные предприниматели платят взносы за себя в налоговую инспекцию, где они стоят на учёте. Квитанции или платёжные поручения должны быть оформлены на реквизиты именно своей ИФНС.

Образец квитанции можно запросить в налоговой инспекции или подготовить ее через сервис ФНС.

КБК для взносов ИП за себя на 2022 год установлены приказом Минфина от 08.06.2022 № 75н:

- 182 1 02 02140 06 1110 160 – взносы на пенсионное страхование (в фиксированном размере и дополнительный 1%);

- 182 1 02 02103 08 1013 160 – взносы на медицинское страхование ИП.

Крайний срок уплаты фиксированной части взносов – 31 декабря текущего года. Дополнительный взнос надо заплатить до 1 июля года, следующего за отчётным, но можно это сделать и в текущем году.

Перечислить взносы можно одним платежом или частями. Второй способ часто оказывается предпочтительнее, потому что позволяет сразу учесть в налогах перечисленные взносы. Если же откладывать уплату всей суммы взносов на конец года, то может оказаться, что налог вы переплатили и теперь надо писать заявление в ИФНС для его возврата или зачёта.

Бесплатная консультация по налогообложению

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

- Регистрация ООО

- Регистрация ООО в 2022 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД Услуги Регистрация ООО «под ключ»Аренда юридического адреса

- Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Регистрация ИП в 2022 году Полная инструкция по регистрации ИПРегистрация ИП онлайнАдрес ИПНазвание ИП Образцы документов Документы для регистрации ИПФорма Р21001 Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ИПКонсультация по подбору кодов ОКВЭД Услуги Регистрация ИП «под ключ»

- Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Изменения в ООО Форма Р13014Смена директора ОООСмена юридического адресаДобавление кодов ОКВЭД для ОООИзменение уставаУвеличение уставного капиталаЛиквидация ООО Изменения в ИП Форма Р24001Добавление ОКВЭД для ИПСмена прописки ИПКак ИП стать самозанятымЗакрытие ИП

- Услуги Изменения ИП «под ключ»Изменения ООО «под ключ»

- Внесение изменений в ООО по Москве Смена наименования Смена юридического адреса Смена генерального директора Смена участников Изменение уставного капитала Изменение кодов ОКВЭД Заказать услугу

- Счёт для ИП Нужен ли расчётный счёт для ИПИспользование личного счёта вместо расчётногоКак открыть расчётный счётВ каком банке лучше открыть расчётный счёт для ИПКак выгодно снять наличные со счёта ИП Счёт для ООО Открытие расчётного счёта для ОООГде лучше открыть расчётный счёт для ОООЛегальный вывод прибыли для ООО Банки Открытие расчётного счёта в СбербанкеАльфа-банк для юридических лиц

- Помощь Калькулятор РКО

- Калькулятор РКО Сравнить тарифы между собой Фильтры под задачи бизнеса Только актуальные тарифы Только проверенные банки Открыть калькулятор

- ОСНО Основная система налогообложения УСН УСН доходыУСН доходы минус расходыВиды деятельности ИП на УСНПереход на УСН ПСН Патентная система налогообложенияВиды деятельности ИП на патентеОбразец заявления на патент Самозанятые Налог на профессиональный доходВиды деятельности для самозанятыхМожет ли ИП быть самозанятымЧитать все статьи

- Налоговый календарь 2022Налоги ОООНалоги ИПВзносы ИПКак выбрать систему налогообложенияНалоговые каникулы ИП Налоговые калькуляторы Калькулятор УСНКалькулятор ЕНВДКалькулятор ПСНКалькулятор НДСКалькулятор страховых взносов Помощь Консультация по налогообложению

- Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

- Бухгалтерия ИП самостоятельноБухгалтерия ООО самостоятельноОтчётность за работниковНулевая отчётностьДекларация ЕНВД Отчётность на УСН Декларация УСНОтчёты ИП на УСН с работникамиОтчёты ИП на УСН без работниковНулевая отчётность по УСНДекларация УСН при закрытии ИПЧитать все статьи

- Помощь Бесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса Сервисы Декларация УСН онлайнДекларация ЕНВД онлайнКалькулятор страховых взносовБесплатная проверка контрагентов

- Сервис подготовки деклараций УСН/ЕНВД Расчёт платежей УСН/ЕНВД Автоматическое заполнение Актуальные бланки Подготовить декларацию

- Регистрация ООО и ИПДекларация УСН/ЕНВДВыставить счёт онлайнПодбор кодов ОКВЭДКалькулятор тарифов РКОПоиск по базе ЕГРЮЛ/ЕГРИПЗакрытие ИПКалькулятор страховых взносовПредложения партнёров

- Налоговые калькуляторы Калькулятор НДСКалькулятор УСНКалькулятор ЕНВДКалькулятор ПСН

- Регистрация бизнеса Консультация по регистрации ОООКонсультация по регистрации ИПКонсультации по кодам ОКВЭД Банки Калькулятор РКО Бухгалтерия и налоги Консультация по налогообложениюБесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса

- Книги по бизнесу Кафе/Бар/ПиццерияСалон красотыРозничный магазинОптовая торговляЮридические услугиИнтернет магазин

- Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Предельные суммы для начисления страховых взносов 2022

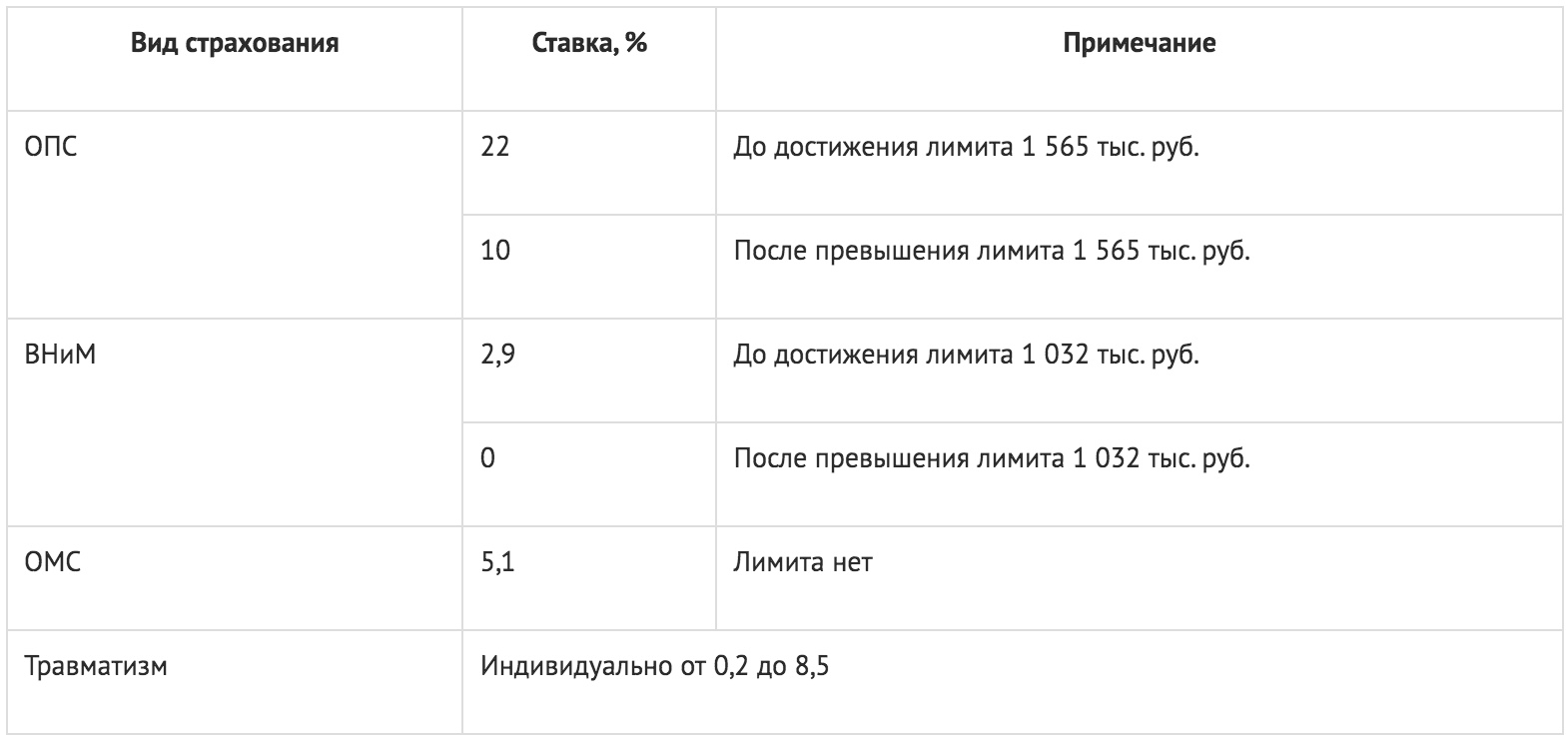

Предел базы для начисления страховых взносов 2022 года будет обновлен с 1 января. Правительство уже вынесло на рассмотрение соответствующий проект Постановления. Изменения скажутся на сумме страховых отчислений за наемных работников, но заметят это только работодатели, ведь взносы не удерживаются из зарплаты, а начисляются нанимателем отдельно. Лимиты базы применяются для расчета взносов по пенсионному и социальному страхованию на случай временной нетрудоспособности.

Новые предельные суммы для начисления страховых взносов (2022 г.)

Для пенсионных взносов и отчислений по соцстрахованию на случай временной нетрудоспособности действует система дифференцированных ставок, действующая благодаря вводу предельных облагаемых баз. Как это работает:

- доходы наемного работника ежемесячно суммируются с начислениями за предыдущие периоды текущего года, с этой величины рассчитываются страховые взносы, а в бюджет уплачивается сумма за минусом уже совершенных проплат;

- алгоритм расчета страхвзносов с доходов, учитываемых нарастанием с начала года, позволяет оперативно отслеживать уровень общего облагаемого заработка человека за год и сопоставлять его с утвержденными лимитами;

- когда предел начисления страховых взносов в 2022 году по конкретному работнику будет достигнут, на пенсионное страхование начнут производиться отчисления по пониженной ставке 10% вместо 22%, а по взносам на соцстрахование начисление страхвзносов с суммы превышения лимита базы не производится вовсе.

По взносам на медстрахование и «травматизм» величина тарифной ставки не зависит от уровня доходов физлица в текущем отчетном периоде, то есть, лимит базы для них не предусмотрен.

Напомним, что в 2022 году лимиты составляют (Постановление Правительства от 26.11.2022 № 1935):

- 1 465 000 руб. – по пенсионному страхованию;

- 966 000 руб. – по соцстрахованию (временная нетрудоспособность и материнство).

Согласно проекту правительственного Постановления, для страховых взносов в 2022 году предельная база предположительно вырастет до следующих значений:

- в отношении взносов на пенсионное страхование предел базы в следующем году планируется на уровне 1 565 000 руб.;

- применительно к страховых отчислениям на случай материнства и временной нетрудоспособности обновленный лимит базы составит 1 032 000 руб.

Уровень индексации лимитов обусловлен ростом средней зарплаты по стране.

Как применять пределы начисления страховых взносов 2022 года: пример

Работнику Сидорову А.И. ежемесячно начисляется заработная плата в размере 215 000 руб. Работодатель обязан не только удержать с этой суммы подоходный налог, но и начислить все обязательные страховые взносы, уплатив их в бюджет из своих средств.

Начисления в январе составили (компания не относится к субъектам МСП, поэтому применяет только основные тарифы):

- на пенсионные взносы работодатель направит за Сидорова 47 300 руб. (215 000 х 22%);

- на взносы по медстрахованию — 10 965 руб. (215 000 х 5,1%);

- взносы по соцстрахованию на случай временной нетрудоспособности составят 6235 руб. (215 000 х 2,9%).

В течение 2022 года зарплата Сидорова, облагаемая страхвзносами, была следующей (для упрощения примера, допустим, что в каждом месяце начисления были одинаковы):

Сумма начислений, руб.

Сумма начислений с начала года, руб.

Страхвзносы на соцстрах (тариф 2,9% в пределах лимита)

Страхвзносы пенсионные (тариф 22% в пределах лимита, 10% с превышения лимита)

Страхвзносы на медстрах (тариф 5,1%, лимита нет)

Предельный лимит для начисления страховых взносов 2022 г. по соцстрахованию для Сидорова А.И. будет достигнут в мае, когда накопительно сумма дохода составит 1 075 000 руб. Так как лимит базы равен 1 032 000 руб., то и страхвзносы могут быть рассчитаны только с этой величины. В мае совокупный доход Сидорова составит 1 075 000 руб., что на 43 000 руб. больше уровня лимита по взносам на соцстрахование на случай болезни. То есть, работодатель по итогам января-апреля перечислит в бюджет взносы по соцстрахованию на сумму 24 940 руб. (860 000 х 2,9%). А с майских доходов работодатель заплатит в бюджет взносы в сумме 4988 руб. (1 032 000 х 2,9% – 24 940), после чего до конца года этот вид взносов нанимателем не будет исчисляться и платиться в бюджет.

Предельная база для начисления страховых взносов 2022 г. по пенсионному страхованию будет превышена в августе, когда с начала года зарплата составит 1 720 000 руб. Эта сумма на 155 000 руб. больше лимита (1 720 000 – 1 565 000). Как работодатель должен рассчитать взносы на пенсионное страхование:

- с января по июль лимит не превышен, поэтому взносы исчисляются по ставке 22%, что в общей сумме составляет 331 100 руб. (47 300,00 руб. ежемесячно);

- в августе размер дохода превысит лимит базы — по ставке 22% отчисления будут сделаны с дохода, находящегося в пределах лимита и составят (за минусом перечисленных ранее взносов в периоде с января по июль):

1 565 000 х 22% – 331 100 = 13 200 руб.

- с сумм превышения лимита отчисления за август должны быть сделаны по пониженной ставке 10%:

(1 720 000 – 1 565 000) х 10% = 15 500 руб.

- общая сумма отчислений за август:

13 200 + 15 500 = 28 700 руб.

С сентября работодатель будет начислять взносы на пенсионное страхование только по тарифу 10%, то есть по 21 500 руб. ежемесячно, так как все последующие доходы Сидорова в текущем году будут превышать лимит базы по пенсионному страхованию.

Взносы на медстрахование рассчитываются по тарифу 5,1% ежемесячно – лимит базы для них не предусмотрен.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.Отчисления в Пенсионный фонд с зарплаты в 2022 году

Содержание

- Кто платит налоги с заработной платы в 2022 году

- Новые лимиты доходов для расчета страховых взносов в 2022 г.

- Как узнать тариф от несчастных случаев на 2022 год

- Расходы работодателей на отчисления на заработную плату сотрудников увеличатся с 2022 года

- Страховые взносы в 2022 году: изменения

- Поправка первая. Новые лимиты по отчислениям в Пенсионный фонд и в Фонд социального страхования

- Поправка вторая. Увеличение взносов ИП «за себя»

- Поправка третья. Новые льготы для работодателей

- Поправка четвертая. Новый расчет страховых взносов

- Страховые взносы в 2022 году: таблица ставок

- Сниженные ставки для малого бизнеса

- Новые льготы для страховых взносов в 2022 году

- Другие льготы по страховым взносам в 2022 году

- Дополнительные ставки страховых взносов в 2022 году

- Ставки страховых взносов по страхованию от несчастных случаев в 2022 году

Обсудим такую важную тему, как уплата страховых взносов в Пенсионный Фонд России. Материал будет полезен как для нанимателей, делающих отчисления за сотрудников, так и для работников, которым нужно ориентироваться в реальном размере своего заработка.

Кто платит налоги с заработной платы в 2022 году

Все работодатели обязаны производить вычеты из заработной платы в 2022 году в пользу отчислений в ПФР и ФСС. Кроме того, это также относится к индивидуальным предпринимателям, которые ни с кем не заключали трудовых договоров, но платили людям по ГПД. Правда, предусмотренные в гражданско-правовых договорах удержания несколько ниже, чем предусмотренные в трудовых договорах.

В рамках мероприятий, направленных на поддержку бизнеса в связи с коронавирусом, введены пониженные ставки страховых взносов для малого бизнеса при соблюдении определенных условий. Всего в 2022 году в России будет 5 налогов с заработную платы:

- отчисления по НДФЛ,

- взносы на пенсионное страхование,

- взносы на медицинское страхование,

- взносы на социальное страхование,

- выплаты на вероятные несчастные случаи на производстве.

Новые лимиты доходов для расчета страховых взносов в 2022 г.

Базовые значения на 2022 г. установлены Правительством Российской Федерации от 16 ноября 2022 г. N 1951 . В отношении индексации максимальной базы для расчета страховых взносов произошли изменения в 2022 году:

- В Пенсионный фонд – 1,565,000 рублей – от суммы превышения необходимо уплатить взносы по ставке 10%.

- В ФСС – 1,032,000 рублей – от суммы превышения взносы не уплачиваются.

Размер лимита на исчисление взносов на обязательное медицинское страхование в ФФОМС на 2022 год не установлен.

Как узнать тариф от несчастных случаев на 2022 год

На 2022 год действуют ставки обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, установленные законом от 22.12.2005 п. 179-ФЗ «О тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год» . Таким образом, можно предположить, что ставки не менялись с 2022 года.

Социальное страхование может устанавливать максимальную ставку исходя из видов деятельности, указанных в Едином государственном реестре юридических лиц. Основной вид экономической деятельности необходимо подтвердить до 15 апреля 2022 года, представив справку установленного образца, составленную на основе показателей доходов на 2022 год. Ставка, назначаемая каждому страхователю, может варьироваться от 0,2% до 8,5%, в зависимости от класса риска бизнеса. Кроме того, для некоторых категорий страхователей действуют тарифные льготы.

Компании обязаны индексировать зарплаты каждый год, но мало кто из них это действительно делает. Инспекторы Роструда проводят проверки на малых предприятиях. И если будут обнаружены нарушения, предприниматели будут оштрафованы и вынуждены доплатить работникам. Но есть и различные уловки, которые используют компании, чтобы избежать индексации платежей.

Расходы работодателей на отчисления на заработную плату сотрудников увеличатся с 2022 года

Подготовлен проект постановления, устанавливающий новые лимиты доходов по взносам. Лимиты увеличатся на 6,9%. И, если предельная база для отчислений в Фонд социального страхования и Пенсионный фонд РФ выше, то будущая пенсия работников за счет этого ниже. После индексации лимитов в 1,069 раза маржинальная база составит:

- для взносов в ПФР – 1,565,000 руб .;

- для взносов в ФСС – 1,032,000 руб.

Ежегодное увеличение предельной базы взносов на обязательное социальное страхование отрицательно сказывается на размере будущей пенсии тех, кто сегодня находится в трудоспособном возрасте. Это происходит, потому что их зарплата растет медленнее, чем предельная база. Объясняется это тем, что в формуле расчета пенсионного балла предельная база находится в знаменателе, а заработная плата работника – в числителе. И, как известно, чем больше знаменатель, тем меньше результат вычисления.

Страховые взносы в 2022 году: изменения

В 2022 году вступят в силу несколько поправок, касающихся уплаты страховых взносов.

Поправка первая. Новые лимиты по отчислениям в Пенсионный фонд и в Фонд социального страхования

Лимиты по отчислениям на обязательное пенсионное страхование и на случай материнства увеличены почти на 6,9% (в 1,069 раз), с первого января 2022 года действуют следующие значения:

- обязательное пенсионное страхование – 1,565 тыс руб. (значение на 2022 год – 1,465 тыс руб.),

- на случай нетрудоспособности и материнства – 1,032 тыс руб. (величина на 2022 год – 966 тыс руб.).

Лимиты напрямую определяют размер выплат страхователям: взносы в MPI удерживаются по ставке 22% до тех пор, пока годовой доход сотрудника не достигнет предела, и по ставке один0% после превышения лимита взносы в VNiM удерживаются по ставке 2,9% до достижения лимита, а после достижения лимита – не указываются.

Поправка вторая. Увеличение взносов ИП «за себя»

В 2022 году увеличивается размер выплат ИП «на себя»:

- по ОПС – 34 445 руб. и плюс один % от дохода свыше 300 тыс. руб;

- обязательное медицинское страхование – 8 766 руб.

Напомним, в 2022 году роста не было. Из-за коронавируса взносы заморожены на год на уровне 2022 г. С 2022 г возобновится ежегодная индексация платежей.

Поправка третья. Новые льготы для работодателей

Новые льготные ставки вводятся для работодателей, которые соответствуют следующим критериям:

- Тип бизнеса связан с обеспечением продуктами питания и напитками.

- Класс ОКВЭД 56 применяется как основной код в Едином государственном реестре юридических лиц или ЕГРИП.

- В структуре доходов доля общественного питания составляет не менее 70%.

- Среднесписочная численность персонала – более 250 человек.

- Годовой доход в прошлом году – не более 2 млрд рублей.

- Среднемесячная заработная плата персонала не ниже средней заработной платы по региону и отрасли.

Преимущество состоит в том, что страхователи смогут вычесть взносы как МСП, даже если они этого не делают.

Поправка четвертая. Новый расчет страховых взносов

Для отчетности за первый квартал 2022 года введена новая форма расчета страховых взносов, утвержденная приказом ФНС от 06.10.2022 п. ЭД-7-11 / 875@ .

Страховые взносы в 2022 году: таблица ставок

Налоговый кодекс предусматривает три типа ставок: базовые, в сумме 30%, по этим ставкам платит большинство работодателей, и льготные, они могут использоваться некоторыми категориями работодателей при выполнении определенных требований. Дополнительные требования предъявляются к предприятиям с вредными или опасными условиями труда. Размер базовой ставки зависит от совокупного дохода сотрудника:

Пониженные (льготные) ставки по страховым взносам в 2022 году:

Сниженные ставки для малого бизнеса

Малые предприятия и индивидуальные предприниматели, зарегистрированные в реестре малых предприятий, имеют право применять пониженные ставки. Тип бизнеса значения не имеет, но важен размер зарплаты, он должен быть выше минимального размера оплаты труда. Пособие распространяется именно на ту часть заработной платы, которая превышает минимальный размер оплаты труда. На 2022 год минимальный размер оплаты труда установлен в размере 13890 рублей.

Важно! Только застрахованные лица, зарегистрированные в реестре субъектов малого предпринимательства, имеют право применять льготные ставки.

Новые льготы для страховых взносов в 2022 году

Новые льготы для предприятий общественного питания появились с 2022 года. Если компания не относится к категории малого бизнеса, она все равно сможет воспользоваться льготными тарифами. Для этого должны быть соблюдены следующие условия:

- В Едином государственном реестре юридических лиц или ЕГРИП первое место отводится ОКВЭД 56 класса.

- Среднесписочная численность персонала – более 250 человек.

- Доход за 2022 год – не более 2 млрд руб.

- В структуре доходов доля общественного питания составляет не менее 70%.

- Средняя заработная плата сотрудников не ниже средней по региону заработной платы в общепите.

Если все критерии соблюдены, взносы могут вычитаться по общей ставке 15% из заработной платы сверх минимальной заработной платы.

Другие льготы по страховым взносам в 2022 году

Налоговый кодекс (статья 427) предусматривает специальные ставки для некоторых страхователей:

Дополнительные ставки страховых взносов в 2022 году

Страхователи с вредными или опасными условиями труда переводят дополнительные взносы на травматизм. Размер удержаний зависит от двух факторов:

- Во-первых, учитывается, проводилась ли специальная оценка условий труда. В случае неисполнения данного требования, взносы удерживаются по следующим ставкам: 9%, если работник занят на обязанностях, указанных в п. 1 ч. 1 ст. 30 Закона 400-ФЗ , 6%, если работник задействован на работах, указанных в пунктах 2-18 части 1 ст. 30 Закона 400-ФЗ .

- Во-вторых, важны результаты СОУТ, если он был проведен.

Ставки страховых взносов по страхованию от несчастных случаев в 2022 году

Существует еще один вид страховой защиты: от несчастных случаев на производстве и профессиональных заболеваний. Универсальных ставок по этим выплатам нет, у каждого застрахованного человека – свой тариф. Кроме того, он может увеличиваться или уменьшаться в зависимости от вида деятельности и условий труда.

Компании и индивидуальные предприниматели должны ежегодно подтверждать свою основную деятельность в ФСС до 15 апреля. В противном случае, специалисты Фонда могут установить более высокую ставку: они проверят, какие ОКВЭД включены в Единый государственный реестр юридических лиц или ЕГРИП. Каждому ОКВЭД будет присвоен класс профессионального риска и будет назначена наивысшая ставка по ОКВЭД с наибольшим риском. Не важно, действует ли компания в соответствии с данным ОКВЭД, или внесла код в Единый государственный реестр юридических лиц в качестве резерва. Вернуться к ставке, соответствующей реальному основному виду деятельности, можно будет только через год.

Взносы в Пенсионный Фонд в 2022 году

С начала 2022 года планируются нововведения в вопросе страховых взносов. Работодатели получат новые льготы, повысятся лимиты, увеличатся тарифные ставки для ИП. Рассмотрим детально, как изменятся взносы в Пенсионный Фонд в 2022 году.

Изменения страховых взносам с 1 января 2022 года

Власти провели работу над несколькими важными изменениями в страховом обеспечении граждан. Большое количество нанимателей смогут пользоваться сниженными тарифами. Планируется ввод новых предельных лимитов в страховом обеспечении.

С января 2022 года произойдет повышение на 6,9%:

- на ОПС – 1565 тыс. руб.;

- на ВНиМ – 1032 тыс. руб.

На ОМС лимита нет, нововведений не будет. Взносы ОМС вносятся со всего размера выплат за годовой период.

С начала 2022 года ИП должны будут платить за себя в соответствии с новыми правилами. Ожидаемый размера страхового обеспечения:

- на пенсионное страхование – 34 445 руб.;

- на медстрахование – 8 766 руб.

Если годовой уровень дохода предпринимателя выше 300 тыс. руб., то необходимо будет доплатить 1% по обязательному пенсионному страхованию.

В 2022 году планируется ввод новой формы расчета взносов. Соответствующий законопроект приказа ФНС РФ был подготовлен 26.08.2022 г., его уже опубликовали на официальном ресурсе. Новую форму РСВ 2022, предположительно, уже будут применять в отчетности за первый квартал следующего года.

Необходимо обратить внимание на то, что ФНС ведет работу над новым режимом обложения для ИП, который позволит вообще не перечислять взносы за наемных сотрудников. Ожидается ввод нового вида УСН, где повышена ставка для предпринимателей, который освобождает от взносов за лиц персонала. Законопроект о новом режиме для ИП пока еще не опубликовали.

Тарифы по страховых взносам в 2022 году

Статья 425 НК РФ регламентирует базовые тарифные ставки для обязательных страховых отчислений в ПФР и другие фонды. В следующем году показатели останутся на том же уровне. В общем случае на страховые взносы суммировано уходит 30%.

Кроме этого, для определения страхвзносов для ПФР и перечислений на соцстрахование, связанное с временной нетрудоспособностью и материнством, каждый год утверждается предельная облагаемая база. Если доход застрахованного гражданина, превышает данные лимиты, взносы идут по сниженным тарифным ставкам или не начисляются совсем.

В 2022 году Минфин собирается ввести следующие предельные базы по страховым взносам:

- на пенсионное страхование – 1 565 000 руб.;

- на социальное страхование – 1 032 000 руб;

- взносы на медстрахование предельной базы не имеют.

Базовые страховые взносы на 2022 год:

Разновидность взноса Тариф для выплат, которые не превышают предельную базу (%) Тариф для выплат, которые выше предельной базы (%) Пенсионное страхование 22 10 Социальное страхование (ВНиМ) 2,9 1,8 в пользу иностранных граждан (данная норма не касается высококвалифицированных специалистов) Нет начисления Медицинское страхование 5,1 (нет предельной базы) Пониженные тарифы для малых предприятий в 2022 году

Законодателями были предусмотрены новые послабления в сфере страховых отчислений для представителей малого бизнеса в 2022 году. Скидка полагается работодателям, которые относятся к категории общественного питания, при этом должны быть соблюдены новые требования:

- основной код ОКВЭД в ЕГРИП или ЕГРЮЛ из класса 56;

- ССЧ – больше 250 лиц;

- уровень дохода за период прошлого года не больше 2 млрд. руб.;

- доход от сферы общепита должен составлять не меньше 70% от общей прибыли страхователя;

- средняя заработная плата не меньше, чем региональные среднеотраслевые показатели.

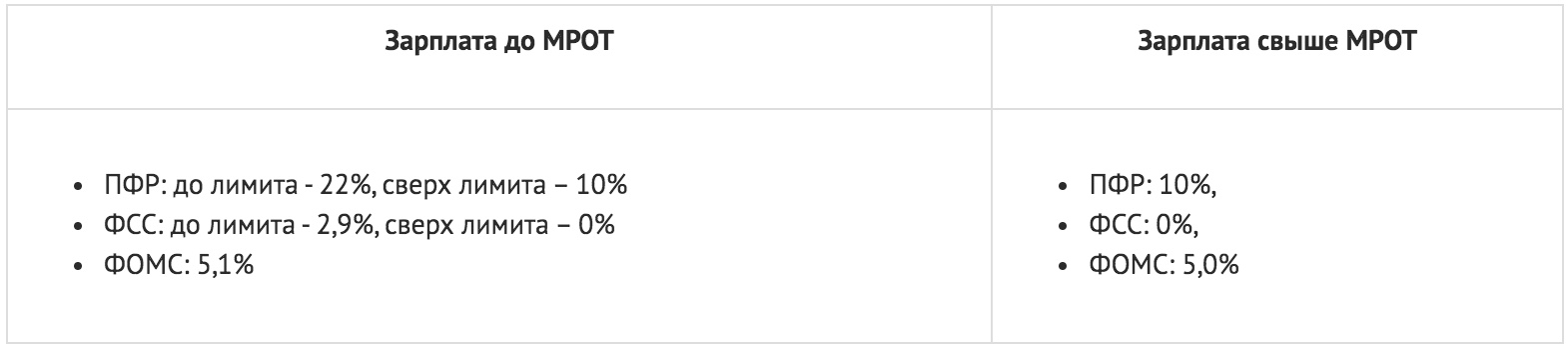

Остальные ИП и организации, которые участвуют в малом и среднем предпринимательстве, как и ранее, могут пользоваться сниженными тарифами страховых перечислений. Размер взносов составляет 15% с выплат свыше МРОТ (подп. 17 п. 1 ст. 427 НК). С заработной платы в рамках минимума придется выделить 30% на страховое обеспечение.

Чтобы перейти на льготные тарифы для СМП, не нужно составлять заявление. Страхователю необходимо соответствовать одному условию – фирма или ИП должна числиться в реестре субъектов, которые относятся к малому и среднему предпринимательству.

Расчет взносов в 2022 году для СМП по льготе производится по шаблону:

Объект обложения Часть заработной платы, которая равна МРОТ (13 617 руб.) Часть заработной платы свыше МРОТ Тарифы для СМП ОПС – 22% ОМС – 5,1% ВНиМ – 2,9% ОПС – 10% (лимит не играет роли) ОМС – 5% ВНиМ – 0% Финальный расчет страховых перечислений для СМП в 2022 году 30% взносов с заработной платы на уровне или меньше МРОТ 15% от размера заработной платы свыше МРОТ Сниженный тариф в 15% для МСП считается долгосрочной мерой, хотя он был введен в 2022 году. У него нет окончательного срока действия.

Пониженные тарифы страховых взносов в 2022 году

В статье 427 НК РФ предусмотрены пониженные тарифы страховых перечислений для определенных групп страхователей. Льгота полагается не только юридическим лицам, но и индивидуальным предпринимателям, которые вписываются в указанные условия.

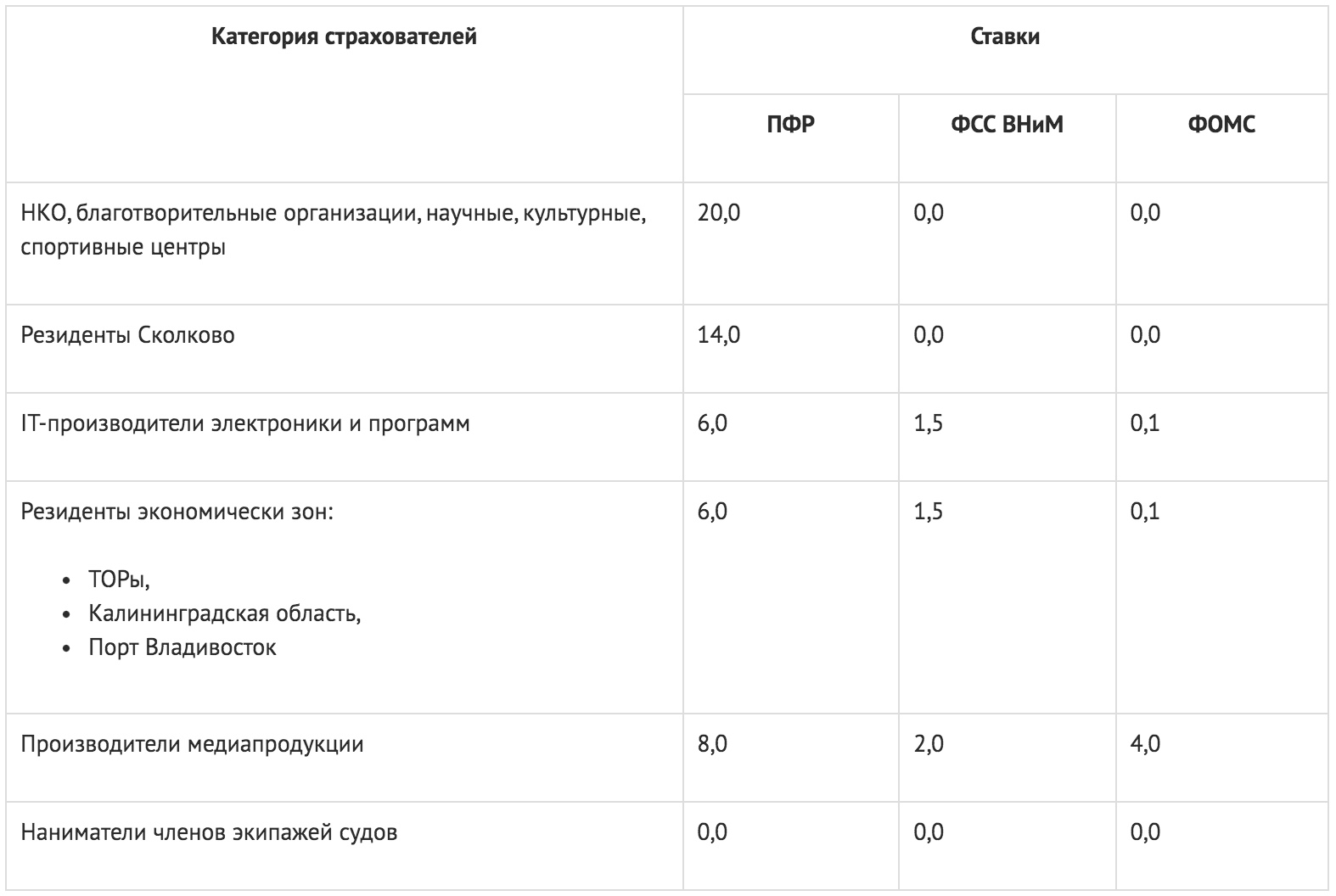

Кто может рассчитывать на пониженные отчисления в 2022 году:

Группа нанимателя Ставки перечислений ПФР ФСС ФОМС Резиденты Сколково 14,0 0,0 0,0 ИТ-фирмы: производители программ для ЭВМ 6,0 1,5 0,1 Структуры некоммерческого типа, культурные, научные и спортивные центры 20,0 0,0 0,0 Наниматели работников для судов РФ 0,0 0,0 0,0 Резиденты экономических зон (порт Владивосток, Калининградская область, ТОРы) 6,0 1,5 0,1 Производители медиапродукции 8,0 2,0 4,0 Необходимо учитывать, что указанные размеры страховых взносов считаются актуальными на момент публикации материала.

Дополнительные страх. взносы: процент отчисления в Пенсионный фонд

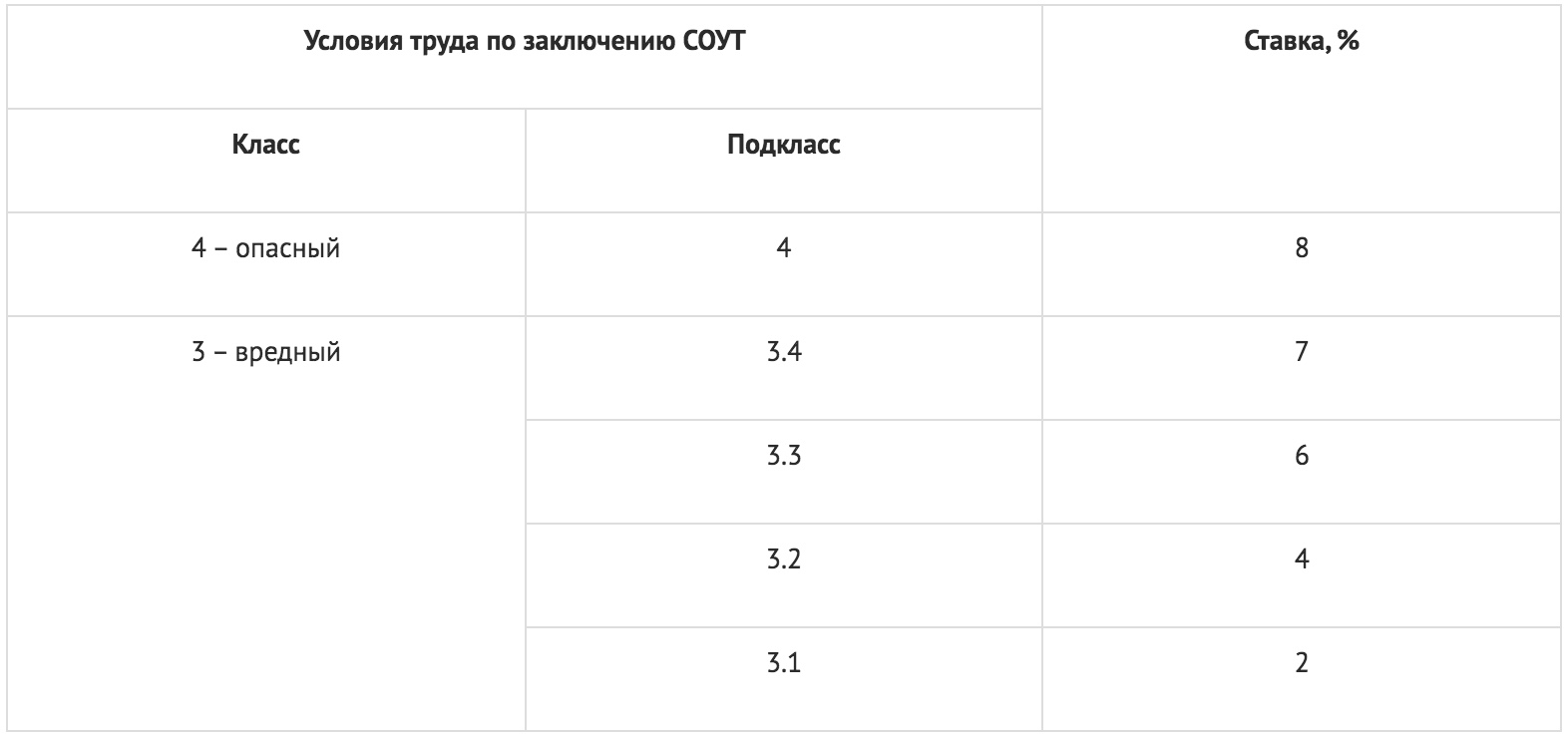

Труд, связанный с вредным или опасным производством, предоставляет гражданам возможность досрочно выйти на пенсию. Работодатели, выплачивающие таким работникам зарплату, должны перечислять дополнительные страховые взносы. Тарифы регулирует ст. 428 НК РФ, сумма зависит от класса опасности, который определяется по итогам СОУТ.

Страховые взносы в ПФР в 2022 году рассчитываются в соответствии со следующими тарифами:

Класс опасности Подкласс рабочих условий Данные о тарифе (%) Опасный 4 8 Вредный 3,4 7 3,3 6 3,2 4 3,1 2 Допустимый 2 Оптимальный 1 Если спецоценку не проводили, то тарифы будут другими.

Взносы за травматизм и профзаболевания

Единственная разновидность страхового обеспечения, которая перечисляется сразу в пользу внебюджетного фонда – это взносы от профзаболеваний и несчастных случаев.

Тарифы связаны с результатами СОУТ и составляют от 0,2% до 8,5% . Для определения ставки учитывается основной вид деятельности, а именно – класс профессионального риска. Страхователю полагается скидка на тариф, для этого необходимо каждый год подтверждать основной вид деятельности в ФСС.

Сроки оплаты СВ в 2022 году

Страховые взносы каждый месяц перечисляются с заработных плат работников. Сроки оплаты для страхователей (компаний и ИП) ограничены, не позже 15 числа месяца, который следует за месяцем начисления средств.

Если крайняя дата перечисления в ФСС и ФНС совпадает с выходным днем, то оплату можно совершить в течение первого рабочего дня. Это прописано в п.7 ст. 6.1 НК РФ.

Следует учитывать, что перечисления по ВНиМ нельзя будет дополнительно сократить на расходы по обязательному социальному страхованию (пособиям и больничным). Их разрешается только возместить. Суть в том, что работники получают пособия по типу «прямых выплат из ФСС», исключением является средний доход за дополнительные дни, потраченные на уход за ребенком, имеющим группу инвалидности, и пособие на погребение. Их выдают наниматели, а ФСС возмещает расходы по заявлению.

Если вы нашли ошибку

Пожалуйста, выделите фрагмент текста и нажмите Ctrl + EnterВнимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Страховые взносы в 2022 году

Оплата страховых взносов — обязанность любого работодателя. Если он упустит сроки или допустит ошибку в отчётности, ему грозит штраф. Избежать неприятных последствий можно, внимательно ознакомившись с актуальными условиями и тарифами в грядущем 2022 году.

- Страховые взносы за работников в 2022 году

- Предельная база по страховым взносам

- Тарифы страховых взносов в 2022 году

- Взносы ИП за себя

- Расчёт и уплата страховых взносов

- Отчётность по страховым взносам в 2022 году

- Сроки оплаты страховых взносов в 2022 году

Сервис от «Моё Дело» автоматически рассчитает страховые взносы по актуальным ставкам и сформирует отчётность за вас

от 833 рублей в месяц

Страховые взносы за работников в 2022 году

Страховые взносы начисляются с выплат сотрудникам, которых работодатель нанимает по трудовому или гражданско-правовому договору. Это одинаково актуально для ИП и ООО. Обложению взносами подлежат любые выплаты работникам, кроме:

- социальных пособий;

- компенсации морального вреда или при увольнении;

- оплаты рабочей формы;

- выплат на накопительную пенсию в размере до 12 000 рублей на одного сотрудника;

- материальной помощи работникам в размере до 4 000 рублей;

- оплаты курсов по повышению квалификации сотрудников и т.д.

Полный список сумм, которые не облагаются взносами, перечислен в статье 422 Налогового кодекса РФ.

О каких конкретно взносах идёт речь:

1. В Федеральную налоговую службу России:

- на пенсионное страхование;

- на обязательное медицинское страхование;

- выплаты по временной нетрудоспособности и материнству, но только по трудовым договорам.

2. В Фонд социального страхования:

- на социальное страхование (от несчастных случаев, профессиональных травм или заболеваний).

Предельная база по страховым взносам

В 2022 году размеры предельной базы для каждого вида взноса были увеличены. Теперь лимит выглядит так:

- для взносов в ПФР — 1 465 000 рублей;

- для ФСС — 966 000 рублей;

- для выплат на ОМС и на травматизм порог не устанавливается, поэтому взносы платятся с любого дохода работника.

Тарифы страховых взносов в 2022 году

В целом, размер ставок для взносов в 2022 году будет таким же, как и в 2022-м.

Общие

Если у работодателя нет оснований для применения льготных ставок, он платит взносы по базовым тарифам. В 2022 году общий размер страховых выплат будет составлять, как и раньше, 30%.

Однако общий размер некоторых взносов ограничен предельной базой. Он индексируется в зависимости от роста заработной платы сотрудника. Так, когда его годовой доход достигает порога базы — взносы на ОПС нужно платить по уменьшенной ставке в размере 10% по основному тарифу, а взносы на ОСС не начисляются совсем.

Тарифы на общие страховые выплаты выглядят следующим образом:

Страховой взнос Тариф при доходе сотрудника в рамках предельной базы Тариф при доходе сотрудника, превышающем предельную базу Пенсионное страхование 22% 10% Взносы по временной нетрудоспособности и по материнству 2,9% Не начисляются Медицинское страхование 5,1% Отдельно оплачиваются взносы на травматизм. Ставка зависит от класса риска, которому подвергаются сотрудники предприятия. Для каждой сферы деятельности (по кодам ОКВЭД) установлен свой класс (согласно Приказу Минтруда России № 851н от 30.12.2016). Тарифы для каждого класса продемонстрированы в таблице ниже.

Класс профессионального риска Размер страхового тарифа, % Класс профессионального риска Размер страхового тарифа, % I 0,2 XVII 2,1 II 0,3 XVIII 2,3 III 0,4 XIX 2,5 IV 0,5 XX 2,8 V 0,6 XXI 3,1 VI 0,7 XXII 3,4 VII 0,8 XXIII 3,7 VIII 0,9 XXIV 4,1 IX 1,0 XXV 4,5 X 1,1 XXVI 5,0 XI 1,2 XXVII 5,5 XII 1,3 XXVIII 6,1 XIII 1,4 XXIX 6,7 XIV 1,5 XXX 7,4 XV 1,7 XXXI 8,1 XVI 1,9 XXXII 8,5 Тарифные ставки для каждого класса риска в 2022 году

Пониженные

Для определённых категорий работодателей предусмотрены специальные, пониженные тарифы. В 2022 году ставки будут выглядеть следующим образом:

Категория работодателя ОПС, % ОМС, % ВНиМ, % Общий тариф, % ПФР с доходов, превышающих базу Субъекты МСП с выплат сверх МРОТ 10 5 15 10 ИТ-компании, занимающиеся разработкой, тестированием, установкой, сопровождением и продажей компьютерных программ и баз данных (с 2022 года) 6 0,1 1,5 7,6 Не начисляются Некоммерческие компании, работающие на УСН в области образования, науки, искусства, культуры, массового спорта или социального обслуживания 20 20 Не начисляются Участники проекта «Сколково» 14 14 Не начисляются Резиденты туристско-рекреационной или технико-внедренческой экономической зоны 8 4 2 14 Не начисляются Организации, которые выплачивают заработную плату членам экипажей судов РФ (взносы начисляются только на выплаты членам экипажей) Не начисляются Благотворительные организации, работающие на УСН 20 20 Не начисляются Участники свободной экономической зоны Севастополя и Крыма 6 0,! 1,5 7,6 Не начисляются Резиденты свободного порта Владивосток 6 0,1 1,5 7,6 Не начисляются Резиденты территории опережающего социально-экономического развития 6 0,1 1,5 7,6 Не начисляются Резиденты особой экономической зоны в Калининградской области 6 0,1 1,5 7,6 Не начисляются Разработчики мультфильмов, виде- и аудио-продуктов 8 2 4 14 Не начисляются Дополнительные

Для работодателей, которые задействуют сотрудников на опасном или вредном производстве, предусмотрены дополнительные выплаты по взносам. В 2022 году изменений в тарифах не произойдет, а размер ставки по-прежнему зависит от класса риска и подкласса условий труда. Процентные ставки выглядят следующим образом:

Установленный класс риска Подкласс условий труда Ставка дополнительных взносов в ПФР, % Опасный (4 класс) 4 8 Вредный (3 класс) 3,4 7 3,3 6 3,2 4 3,1 2 Допустимый (1 класс) 2 Оптимальный (1 класс) 1 Класс риска и подкласс рабочих условий устанавливается в результате специальной оценки условий труда, которая регулируется Федеральным Законом №426 от 28.12.2013.

Если работодатель не проводил оценку, выплату будут назначены по более высоким ставкам:

- Для работ, указанных в пунктах 2-18 части 1 Статьи 30 закона № 400-ФЗ от 28.12.2013 — ставка 6%.

- Для работ, указанных в пункте 1 части 1 Статьи 30 закона № 400-ФЗ от 28.12.2013 — ставка 9%.

Ознакомиться с пунктами Статьи 30 Федерального закона «О страховых пенсиях» можно здесь.

Разработанное нами программное обеспечение поможет вам не допустить ошибок в отчётности.

Взносы ИП за себя

Каждый индивидуальный предприниматель обязан уплачивать страховые взносы за самого себя. Сумма фиксирована и устанавливается государством. В 2022 году размер фиксированных выплат останется таким же, как и в 2022-м. Представим наглядно в таблице:

Вид взносов При доходе до 300 000 рублей (но не больше 259 584 рублей) При доходе выше 300 000 рублей Пенсионное страхование 32 448 32 448 + 1% от суммы, превышающей лимит в 300 000 рублей Медицинское страхование 8426 Взносы на себя предприниматель обязан уплачивать даже в том случае, если его фактическая деятельность приостановлена или не приносит дохода.

Расчёт и уплата страховых взносов

Общая сумма, которую нужно оплатить работодателю, зависит от ряда факторов и условий.

Разберем на примерах принцип расчёта каждого взноса.

Работодатель: ООО «Юпитер»

Ежемесячная зарплата работника: 25 000 рублей

Покажем как формировать расчёт автоматически в 3 клика.

Взносы на ОПС

Каждый месяц взносы рассчитываются с нарастающим итогом — то есть, с учётом уже уплаченных взносов и новых начислений.

К примеру, в январе взносы на ОПС на каждого сотрудника с зарплатой 25 000 рублей составят:

25 000 * 22% = 5 500 рублей

В феврале необходимо учесть уже уплаченные взносы на предыдущий месяц и нарастающую сумму выплат сотрудникам, то есть:

(25 000 + 25 000) * 22% – 5 500 = 5 500 рублей

В марте рассчитываем по той же схеме:

(25 000 + 25 000 + 25 000) * 22% – (5 500 + 5 500) = 5 500 рублей

Взносы на ОМС

За январь сумма к оплате взносов на медицинское страхование составит:

25 000 * 5,1% = 1 275 рублей

Так как предельная база для этих выплат не установлена, работодатель должен оплачивать 5,1% с каждой выплаты работникам. То есть, нарастающий итог к расчётах мы не учитываем.

Социальные взносы

Рассчитываем следующим образом:

25 000 * 2,9% = 725 рублей

Все расчёты проведены без учёта льгот и при выплатах в рамках предельной базы. Взносы на травматизм рассчитываются строго исходя из класса риска. Тогда начисленные выплаты необходимо умножить на процент, соответствующий классу риска на конкретном производстве (от 0,2 до 8,5).

Отчётность по страховым взносам в 2022 году

Отчитываться по взносам на пенсионное, медицинское и социальное страхование необходимо в налоговую службу по месту регистрации. Что касается взносов на травматизм, то их администрирует Фонд социального страхования.

1. В ФНС отчётность подаётся по форме РСВ (КНД 1151111). Она утверждена Приказом Федеральной налоговой службы от 18.09.2019 № ММВ-7-11/470@. Сдавать документ необходимо каждый квартал, не позднее 30-го числа месяца после каждого отчётного периода. В 2022 году сроки (с учётом переносов рабочих дней) выглядят так:

- за 2022 год — до 1 февраля 2022 года;

- за 1-й квартал 2022 года — до 30 апреля;

- за полугодие — до 30 июля;

- за 9 месяцев — до 1 ноября.

Форма подачи отчёта (электронная или бумажная) на сроках не сказывается. Если численность официальных работников до 9 человек включительно, то работодатель может подать РСВ в бумажном или электронном виде на свой выбор. Если работников 10 и больше — допустима только электронная форма.

2. В ФСС отчётность подают по форме 4-ФСС, регламентированной Приказом ФСС РФ от 26.09.2016 № 381. Сроки зависят от формы подачи документа — электронный или бумажный. В бумажном виде отчётность вправе подавать работодатели, на предприятии которых числится до 24 официальных работников включительно. Тогда за 2022 год необходимо отчитаться до 20 января 2022 года, а потом — после каждого отчётного периода:

- 20 апреля;

- 20 июля;

- 20 октября.

Если в компании работодателя числится 25 и больше официальных работников, он может подать 4-ФСС только в электронном виде. Тогда у работодателя появляется 5 дополнительных рабочих дней для каждого периода.

Система все рассчитывает автоматически, а также заполняет документы для подачи в налоговую службу и пенсионный фонд.