Как отказаться от страховки после получения кредита

Этот вопрос появился у заемщиков почти одновременно с настойчивыми предложениями банков застраховаться при оформлении кредита.

Попробуем вспомнить основные закономерности такого рода взаимоотношений.

- Страхование при получении кредита один из популярных у банков способов снизить риск невозврата полученной суммы.

- Если с заемщиком случается что-то, способное помешать выплате по кредиту, эта обязанность ложится на страховую организацию. При страховом случае, деньги достанутся не застрахованному лицу или его родным, но банку в счет погашения займа.

Такое положение вещей выгодно банкам.

Страховым организациям эта стратегия тоже выгодна, т.к. сумма страховых взносов превышает сумму выплат по страховым случаям.

Но о выгоде клиентов говорить не приходится, ни при каких обстоятельствах. Те, кто исправно возвращает всю сумму займа, еще и компенсирует за счет своих страховых взносов, невыплаты других заемщиков. Он платит за всех, кто не смог рассчитаться, потому что потерял работу, заболел, умер.

В прошлом все эти риски тоже ложились на получателей кредитов, они так же равномерно распределялись между ними за счет более высоких процентов.

- Если процентная ставка легко поддается пониманию и расчету, то страховые выплаты идут отдельной статьей, которую часто не принимают во внимание до момента оформления кредитного договора.

- Если проценты пересчитываются при досрочном погашении, то страховой взнос может не подлежать возврату.

- Если проценты чаще всего распределяются между выплатами, то страховой взнос обычно идет разовой суммой, которая просто добавляется к основному долгу.

- Чисто психологически многие заемщики гораздо легче признают проценты по кредиту, как цену пользования средствами банка, но страхование считают платой «ни за что».

Из этого следует, что страхование при оформлении кредита может стать для получателя просто дополнительным платежом, о котором не говорят в рекламе.

Иногда встречается и страхование другого типа – продавцы настойчиво предлагают (почти навязывают) застраховать купленную технику: ноутбуки, телефоны и т.п. Если страховая выплата предназначается владельцу вещи, то можно предполагать общие интересы у страховой компании и продавца, без участия кредитной организации.

Можно ли отказаться от страховки по кредиту?

Это сложный вопрос. Чтобы на него ответить, придется выяснить некоторые обязательные моменты:

- Страхование может быть добровольным и обязательным.

- Как следует из названия, отказаться можно только от первого.

Сообщим также, что некоторые виды добровольного страхования становятся обязательными при заключении определенных типов кредитов. Так КАСКО необходимо для некоторых автокредитов. Ипотека предполагает страхование залоговой недвижимости.

Но прочие типы страховки: жизни и здоровья, финансовых рисков и потери работы, страхование другого имущества, обязательными не являются.

Банки иногда столь настойчиво увязывают выдачу займа с фактом страхования, что клиенты задаются вопросом: «можно ли отказаться от страховки при оформлении кредита?». Да, можно.

Какой из этого напрашивается выход?

Отказ от страховки по кредиту сразу после оформления

Именно так пытаются поступить многие заемщики. Именно это вызывает сопротивление банков.

В интернете легко найти образцы заявлений на отказ от страхования жизни, например, в связи с досрочным погашением кредита.

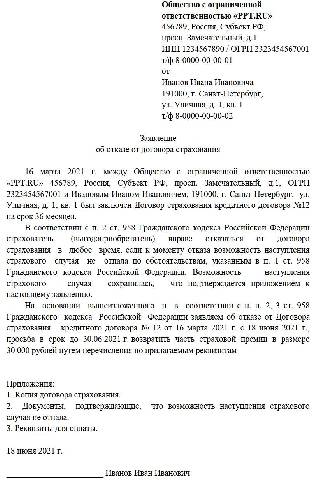

Другие основания для возврата потребуют иного текста, но общую суть можно изложить всего в одном предложении: «Прошу расторгнуть договор страхования и вернуть уплаченную сумму страховых взносов».

Список оснований для расторжения договора точно не определен.

Но в 2016 году навстречу рядовым заемщикам, пошло действующее российское законодательство, а точнее – Банк России. Теперь страховой полис может быть возвращен страховой организации в течение 5 дней с даты покупки, а страховая организация в течение 10 дней возвращает уплаченные деньги. Этот пятидневный срок стали тактично называть «периодом охлаждения».

Варианты отказа от страховки по кредиту

- Вариант первый, прямой и честный – отказаться от страховки при оформлении кредита. Можно ли так поступить по закону? Да, безусловно. Может ли банк в кредите из-за несогласия на страховку? Банк не объясняет причин отказа. Многие клиенты уверены, что все именно так.

- Вариант второй – отказаться от страховки уже после одобрения кредита, в установленный законом 5-дневный срок. Этот путь представляется самым легким и выгодным. Кредит уже оформлен, его условия пересмотрены не будут. Расторжение в течение указанных 5 дней происходит без обращения в суд. Страховая организация оказывала услуги только в течение нескольких дней, потому не может удержать из подлежащих возврату взносов значительную сумму.

- Вариант третий, наиболее напряженный – расторжения страхового договора через суд. Судебная тяжба становится необходимой при категорическом несовпадении мнений клиента и страховой организации.

От какой страховки нельзя отказаться?

Этот вопрос не так однозначен, как может показаться.

Обычно пишут, что нельзя отказаться от обязательного страхования. В большинстве случаев это так. Хотя и здесь возможны варианты. Страховка становится обязательной, если такое требование прописано в законодательстве именно для данного конкретного случая. Пример – страхование жилья при ипотеке.

Избавиться от обязательного страхования можно только в судебном порядке, доказав, что с точки зрения закона оно не требовалось, что кредитное соглашение не соответствует критериям позволяющим требовать от клиента страховку.

Еще один трудная для отказа ситуация заключение не индивидуального страхового договора, а присоединение к коллективному.

Сторонами коллективного договора страхования становится банк выдающий кредиты и страховая организация. А получатель кредита только присоединяется к условиям уже действующего договора. Здесь законодательство не предусматривает «периода охлаждения», ни в течение первых 5 дней, ни в какой-то другой срок.

Тут у клиента возникает две возможности:

- Обратиться к страховщику, если договор предполагает расторжение отношений по страховке.

- Обращаться в суд, если договор не предусматривает расторжения.

Особо отметим – в суде придется доказывать незаконность страховых обязательств. Но банк и страховые организации обычно внимательно и заранее оценивают юридическую обоснованность своих действий.

![]()

38

4

![]()

2

1

Как расторгнуть договор страхования

Как расторгнуть договор со страховой компанией и вернуть деньги:

- подготовить письменное заявление о расторжении;

- обратиться к страховщику или направить обращение по почте;

- подписать соглашение о расторжении;

- получить часть страховой премии за не истекший срок контракта.

Нормы законодательства

Страховка, как практически любой контракт, имеет возможность отменены. На практике досрочное расторжение договора страхования — случай распространенный. Существуют определенные правила прекращения обязательств, которые необходимо учитывать. Спецификой обладают контракты, заключенные с кредитными организациями в качестве обеспечительной меры.

Существуют общие нормы, изложенные в Гражданском кодексе РФ. В соответствии со ст. 958 ГК РФ, когда прекращается договор страхования по следующим основаниям, возможен возврат страховой премии:

- гибель имущества, которое страхуется, по причинам, не связанным со страховыми случаями;

- прекращение предпринимательства лицом, которое застраховало риск своей ответственности, связанный с этой деятельностью, или предпринимательский риск.

В этих случаях возвращается страховая премия за неистекший период контракта по пропорциональному принципу. Страхователь вправе отказать от сделки, договор личного страхования можно расторгнуть и вернуть деньги по предварительному заявлению, но на страховую премию он претендовать не вправе, если только иное не указано в соглашении. Законом установлено и когда можно отказаться от договора страхования: в любое время.

Кроме того, указанием ЦБ РФ № 3854-У от 20.11.2015 введен период охлаждения длительностью 14 календарных дней, в течение которого страхователь вправе отказаться от страховки с правом на возврат средств. Страховщик (СК) обязан их выплатить.

Кроме того, существуют и специальные нормы, установленные законами о потребительском кредите и ипотеке (ФЗ 353 и ФЗ 483). Они имеют значение, так как страховка распространена как обеспечительная мера для возврата кредита. Отдельный закон о расторжении договора со страховой компанией отсутствует, законодатель предусмотрел систему правовых актов включающих общие положения ГК РФ, закон РФ от 27.11.1992 № 4015-1 .

Основные положения этого закона:

- Период охлаждения установленной длительностью распространен на страховку в рамках подготовки для взятия кредита, кроме ипотеки. Правило распространяется и на коллективные контракты при подключении к системе страховки. В этом случае банк получает право на повышение ставки.

- В случае полного исполнения обязательств по кредиту страхователь получает право на возврат части страховой премии по страховому соглашению, заключенному гражданином самостоятельно либо в рамках банковской программы в целях исполнения кредитного обязательства.

Ответ на вопрос, можно ли расторгнуть договор страхования жизни, однозначный: да. А вот вопрос возврата средств зависит от различных обстоятельств, которые указаны выше.

Основания

По закону, причины отказа от договора страхования жизни, как и любого другого, не имеют значения. Общие основания, имеющие значения по ГК РФ, указаны в ст. 958 кодекса. В условиях страхового соглашения стороны вправе согласовать случаи, когда совершается расторжение с выплатой части премии. К общим причинам расторжения относятся:

- гибель имущества;

- прекращение занятием предпринимательской деятельностью (страхование риска в коммерческой области);

- смена владельца имущества (продажа автомобиля);

- отзыв лицензии у страховой компании.

Исчерпывающий перечень оснований на законодательном уровне не устанавливается. Расторжение ставится в зависимость от возможности наступления страхового случая. Нормативными актами установлено, в каком случае производится расторжение договора страхования по инициативе страховщика, например, при не своевременном внесении суммы страховой премии. К таким основаниям относят и увеличение страхового риска при отсутствии согласия страхователя на увеличение премии.

Сроки для расторжения

Как уже сказано, расторжение без проблем происходит в период охлаждения, в первые 14 календарных дней после заключения договора. Это общее правило, судебная практика исходит из того принципа, что указание ЦБ РФ обязательно для страховых компаний. Кроме того, отказ возможен: по ст. 958 ГК РФ — в любое время

Расскажем, как расторгнуть договор со страховой компанией правильно: как сообщить о своем желании прекратить договорные отношения и какие документы подготовить.

Порядок расторжения

Прежде всего, необходимо составить письменное заявление. Не сомневайтесь, можно ли расторгнуть договор страхования по кредиту, — каждый страхователь вправе отказаться от взятых на себя обязательств в любой момент.

Пишем заявление

Унифицированного шаблона, по которому составляется заявление о расторжении договора страхования жизни, не введено законодательством, часто его разрабатывает кредитная организация. По практике принятия обращений, в заявлении потребуется указать следующие сведения:

- наименование СК, страховщика;

- наименование страхователя с указанием паспортных данных, адреса, телефона для оперативных контактов;

- название заявления;

- выраженное уведомление о расторжении страхового соглашения: укажите основания такого решения, например, период охлаждения;

- реквизиты для перечисления премии;

- подпись, дата.

Мотивационная часть документа отличается в зависимости от причин прекращения правоотношения. Например, при продаже застрахованного транспортного средства основную часть начинаем с формулировки «прошу расторгнуть договор страхования в связи со сменой владельца», после этого указываем реквизиты. После составления передаем документ посредством личного обращения или направления через почтовую службу. При личном обращении предоставьте два экземпляра заявления. На втором сотрудник страховой компании проставит отметку о дате принятии с указанием своего Ф.И.О. и должности.

Собираем документы

К заявлению приложите полис, иной подтверждающий присоединение к коллективной программе документ. Если выплачен кредит — подтверждение этого. Если страховое соглашение расторгается по причинам, указанным в ст. 958 ГК РФ, приложите подтверждающие это обстоятельство документы. На законодательном уровне не установлено какие документы нужно приложить при расторжении договора страхования от несчастных случаев, применяются общие нормы. При обращении через представителя обязательно прикладывается доверенность. Копии заверяются соответствующим образом: для простой письменной формы указывается «Копия верна, дата, подпись, расшифровка, место хранения оригинала документа»; для нотариально-заверенной доверенности требуется нотариальная копия.

Сроки рассмотрения документов

Статьей 958 ГК РФ срок возврата страховой премии при расторжении договора не установлен. Обычно он указывается в самом контракте либо в правилах СК. В соответствии с ФЗ о кредитах, премия, возвращаемая по заявлению об отказе от контракта в период охлаждения, перечисляется или выдается гражданину в течение 7 рабочих дней.

Могут ли отказать в возврате средств

Отказ СК возможен, если конкретный случай не подпадает под указанные в законе (они указаны выше) или соглашении.

Как вернуть деньги при отказе от навязанной банком страховки?

Пришли в банк за кредитом, а вам продали страховые услуги? На отказ от них у вас есть две недели. И не верьте, если в страховой компании вам говорят, что на договор коллективного страхования это правило не распространяется. Пропустили 14-дневный срок без уважительной причины – деньги не получится вернуть, даже если сомнительные консультанты убеждают вас в обратном и обещают помочь

В каком случае получится отказаться от навязанной страховки и вернуть деньги?

Действующим законодательством предусмотрено несколько вариантов возврата страховой премии. Вернуть ее можно в течение первых 14 дней после заключения договора страхования («период охлаждения») или после досрочного погашения кредита.

Обычно в банке клиента не информируют об этом вовсе или предупреждают только о втором варианте. Между тем возможность возврата страховой премии в «период охлаждения» предусмотрена Указаниями Банка России от 20 ноября 2015 г. № 3854-У. Этот период составляет 14 дней. Деньги за неоказанные услуги должны быть возвращены заемщику по первому требованию после получения его заявления.

Что нужно сделать для расторжения договора страхования и возврата премии?

Заемщику необходимо внимательно изучить договор страхования, особенно условия его расторжения.

По закону требуется немного: направить уведомление в письменном виде в адрес страховой организации. Сделать это нужно в течение 14 дней с даты заключения договора. Уведомление можно подать лично в офисе компании или направить заказным письмом.

По общему правилу уведомление подлежит направлению в страховую организацию, но может быть подано и через банк, оформивший полис. Только вот банки часто отказывают в приеме таких заявлений, хотя и не все (наименование указывать не будем).

На практике в договоре часто предусматривают дополнительные условия его расторжения, например:

- направить уведомление на специальный адрес (отличный от основного адреса страховой);

- приложить копии договора и паспорта, доказательства оплаты;

- заверить документы у нотариуса.

Дополнительные требования не предусмотрены законом, и обычно их можно проигнорировать. Но мы рекомендуем внимательно изучить условия расторжения договора страхования, обозначенные в нем же, и по возможности их соблюсти. Заверять нотариально документы, конечно, не нужно, но вот приложить копию договора или продублировать заявление на дополнительный адрес – почему бы и нет. Это поможет избежать спора, а значит, сэкономить время и силы.

Страховая компания отказывается расторгать договор, хотя правило 14 дней соблюдено. Как быть?

Отказ в возврате страховой премии не редкость. Страховые компании цепляются за любую мелочь: не соблюдена форма заявления, неточно указаны наименование и реквизиты договора, уведомление направлено не на тот адрес, конверт получен по истечении 14 дней и т.д.

Если вы все сделали правильно, но получили отказ по формальным основаниям, вероятно, вернуть деньги удастся, только уже в суде. Причем перед подачей искового заявления в суд придется обратиться к финансовому уполномоченному. С 2022 г. порядок обжалования отказа страховой компании в возврате страховой премии выглядит следующим образом: сначала направление жалобы в адрес финансового уполномоченного, затем подача искового заявления в суд.

Дополнительным эффективным механизмом обжалования продолжает оставаться обращение в Банк России. Направить жалобу можно письмом или через сайт ЦБ в разделе «Интернет-приемная».

При обращении в судебные органы срок возврата денежных средств может составить от полугода до года. Именно поэтому важно правильно и четко составить уведомление о расторжении договора и решить все вопросы в течение «периода охлаждения».

Как подать жалобу финансовому уполномоченному?

Финансовый уполномоченный осуществляет досудебное урегулирование споров между финансовыми организациями (в том числе страховыми и кредитными организациями) и их клиентами. Подробнее об этом можно узнать на сайте уполномоченного. Институт этот не очень эффективный, но обязательный.

Жалобу при отказе в возврате страховой премии можно подать почтовой корреспонденцией или через сайт финансового уполномоченного. При этом второй вариант существенно экономит время: срок рассмотрения жалобы, поданной онлайн, составляет 15 дней, а бумажные жалобы рассматриваются 30 дней; да еще и на почтовую пересылку время уйдет. Кроме того, поскольку требования к содержанию жалобы и прилагаемым документам жесткие, аппарат уполномоченного часто отказывает в их принятии по формальным основаниям. При подаче жалобы через сайт вы узнаете об этом в тот же день, а потому сможете оперативно устранить замечания и направить ее повторно.

Требования к документам выше, чем у судов. Причем мы сталкивались даже с необоснованными отказами в принятии обращений из-за несоблюдения претензионного порядка, хотя документы, подтверждающие направление претензий, были приложены. По необоснованным отказам позже получено положительное решение ЦБ РФ. Поэтому обращение к финансовому уполномоченному лучше готовить со специалистом.

После рассмотрения вашего обращения вам будет направлено решение финансового уполномоченного. Только имея на руках такое решение, вы сможете обратиться в суд.

Как подать заявление в суд?

Требования о расторжении договоров страхования вытекают из отношений по защите прав потребителей и могут быть предъявлены в суды общей юрисдикции: при сумме страховой премии до 100 тыс. руб. – в мировой суд, при сумме премии свыше 100 тыс. руб. – в районный или городской суд.

Государственная пошлина при подаче таких исков не уплачивается.

Обычно на рассмотрение спора уходит не менее 6 месяцев. Судебная практика складывается в пользу потребителей: суды обычно удовлетворяют их требования, если соблюдены условия расторжения договора (в основном – срок направления уведомления). Однако о возможных результатах обращения в суд можно говорить только после тщательного анализа договора и ситуации в целом. Помните: необоснованный иск приведет лишь к трате времени и денежных средств.

Можно ли расторгнуть договор коллективного страхования?

В Интернете, в том числе на сайтах страховых компаний, вы можете найти информацию о том, что на договоры коллективного страхования не распространяется «период охлаждения». Но это не так.

Верховный Суд разъяснил, как должны рассматриваться споры, связанные со страхованием при получении кредита. Изучение его позиций даст ответы на распространенные вопросы клиентов банков, которые только собираются заключить кредитный договор и присоединиться к программе страхования, а также поможет сформировать выигрышную правовую позицию в случае, если между заемщиком и финансовой организацией возник конфликт

Практика заключения договоров коллективного страхования сложилась именно как попытка обойти требования Указаний Банка России о расторжении договоров в течение 14 дней. Некоторые банки и страховые компании стали использовать страховые продукты, которые формально не подпадали под действие Указаний ЦБ. Применение этих продуктов сводится к тому, что в качестве страхователя выступает банк (а не потребитель, как при заключении личных договоров страхования), заемщик является лишь застрахованным лицом и не может предъявлять требования о возврате уплаченной страховой премии.

Однако после вынесения Верховным Судом РФ 31 октября 2017 г. Определения № 49-КГ17-24 ситуация для заемщиков, застрахованных по договорам коллективного страхования, изменилась. Суд рассмотрел спор между гражданином и кредитной организацией, которая отказала в возврате денежных средств, уплаченных клиентом за участие в программе добровольного коллективного страхования от потери работы, несчастных случаев и болезней заемщиков кредитов, хотя от участия в этой программе он отказался спустя 5 дней. Тогда Верховный Суд указал, что «период охлаждения» должен применяться и к договорам коллективного страхования (позже, в сентябре 2018 г., Суд указал, что при присоединении заемщика к коллективному договору страхования он сам становится страхователем и на него распространяются общие положения Правил страхования от несчастных случаев и болезней. Читайте об этом в новости «ВС подтвердил право заемщиков вернуть уплаченную банкам страховую премию при отказе от страховки»).

(В материале «Как отвязаться от навязанной страховки» вы найдете дополнительную информацию о том, что необходимо сделать для возврата страховой премии по договорам коллективного страхования. А в статье «Берете кредит – узнайте о рисках коллективного страхования» вы прочитаете, почему вернуть свои деньги без потерь удается не всегда).

Распространяется ли «период охлаждения» на иные услуги, кроме страхования?

Сегодня специальные правила отказа действуют только в отношении страховых продуктов. Но 2 июля 2022 г. вступят в силу изменения, внесенные в Закон о потребкредите (Федеральные законы от 2 июля 2022 г. № 327-ФЗ, № 328-ФЗ и № 329-ФЗ). Новые положения закона предусматривают, что если при предоставлении кредита заемщику за отдельную плату предлагается дополнительная услуга, оказываемая кредитором или третьим лицом, то у него должно быть право отказаться от нее в течение 14 календарных дней со дня выражения согласия на ее оказание. В случае отказа заемщика от услуги ему должны быть возвращены уплаченные за нее денежные средства за вычетом стоимости фактически оказанной части услуги.

Заявление заемщика об отказе от услуги и возврате средств направляется оказывающему ее лицу и подлежит рассмотрению в течение 7 рабочих дней. Если услугу оказывает третье лицо и оно не исполняет обязанность по возврату уплаченных денежных средств, заемщик вправе требовать их возврата от кредитора.

Можно ли расторгнуть договор страхования по истечении 14 дней?

По общему правилу истечение 14-дневного срока лишает потребителя права на возврат страховой премии. Расторжение договора страхования возможно, но денежные средства будут удержаны в полном объеме. Впрочем, есть перечень исключений, суть которых сводится к доказыванию уважительности пропуска двухнедельного срока (например, госпитализация). Но в любом случае будьте готовы к тому, что уважительность причины пропуска придется доказывать в суде. Добровольно страховые компании такие требования не удовлетворяют, даже если причина пропуска выглядит убедительно.

На рынке действует много фирм, обещающих возврат премий за страховые услуги, в том числе по истечении 14 дней. В большинстве случаев это обман или предложение сомнительных схем перекредитования. Попытки вернуть деньги таким образом могут привести лишь к финансовым потерям – как минимум вам придется оплатить услуги «консультантов».

Как вернуть часть страховой премии при досрочном погашении кредита?

С 1 сентября 2022 г. при досрочном погашении кредита банки (страховые компании) обязаны возвращать заемщикам часть страховой премии, уплаченной в связи с подключением заемщика кредитором к программе личного страхования в качестве застрахованного лица или при самостоятельном заключении заемщиком договора страхования, обеспечивающего исполнение кредитных обязательств.

Банк России сообщил, что неполный возврат страховой премии заемщику в условиях полного расторжения страхового договора является недопустимым и свидетельствует о нарушении прав и законных интересов потребителей

Денежные средства подлежат возврату на основании заявления заемщика за вычетом суммы, пропорциональной времени, в течение которого на него распространялось страхование, при условии отсутствия в этот период страховых случаев.

В июле 2022 г. Центральный банк еще раз уточнил, что заемщик, досрочно погасивший долг, имеет право получить обратно часть страховой премии по всем рискам, которые покрывает страховка (если не произошел страховой случай). Соответствующие разъяснения ЦБ направил всем страховым компаниям (Информационное письмо от 13 июля 2022 г. № ИН-06-59/50).

Заявление для возврата части страховой премии подается в страховую компанию с приложением справки из банка о выплате кредита. Порядок обжалования отказа аналогичен описанному выше.

Порядок расторжения договора страхования по инициативе Страхователя

Расторгнуть договор страхования с возвратом страховой премии можно в течение 14 календарных дней с момента покупки.

Для осуществления возврата необходимо предоставить в САО ВСК:

- Заполненное и подписанное заявление на расторжение договора страхования

- Скан (фото) страницы паспорта Страхователя (страница с фотографией)

- Полис

- Документ, подтверждающий оплату страхового полиса

Подать документы на расторжение договора страхования можно:

- Через любое отделение Почты РФ почтовым отправлением с уведомлением на адрес: г. Москва, ул. Островная, 4. Получатель — САО ВСК

- В ближайшем офисе компании ВСК (необходимо уточнять возможность расторжения договора в конкретном офисе или у оператора контакт-центра)

Для каких продуктов актуален данный процесс

Порядок действий актуален для продуктов, приобретенных в сетях МВидео и Связной во всех регионах РФ.

Связной

- «Сверх возможности»

- «Техника в безопасности»

- «Срок службы плюс»

- «Страхование дисплейного модуля»

- «Ремонт Плюс»

- «Защита покупки. Аксессуары»

МВидео

- «БыстроСервис»

- «Медицинская защита»

- «Индивидуальная защита»

- «Юридическая помощь»

- «Несчастный случай»

- «Потеря дохода»

- «На всякий случай»

- «Защита экрана»

- «Сверх возможности»

- «Срок службы плюс»

и иные страховые продукты Страхового дома «ВСК.

Вопросы и ответы

В связи с отсутствием возможности идентификации клиента и во избежание мошеннических действий третьих лиц прием заявлений на расторжение в электронном виде в настоящий момент не осуществляется. Данная возможность в скором времени будет доступна в личном кабинете клиента САО «ВСК»

Рассмотрение заявления, принятие решения о возврате и перечисление денежных средств производится в течение 14 календарных дней со дня предоставления всех необходимых документов. Обращаем Ваше внимание, что САО «ВСК» не может нести ответственность за сроки движения денежных средств на площадке Банка – получателя платежа

Условия и порядок возврата страховой премии указаны в договоре страхования и правилах страхования, на условиях которых заключен указанный договор. Узнать точную сумму возврата при расторжении Вы сможете, предварительно направив официальный запрос в адрес Страхового дома ВСК. К запросу Вам необходимо приложить копию договора страхования и копию документа, удостоверяющего Вашу личность

Все интересующие вопросы Вы можете задать с помощью формы обратной связи на сайте САО «ВСК». Срок рассмотрения обращения составит до 14 календарных дней. Обращаем Ваше внимание, что для получения официального ответа на фирменном бланке организации Вам необходимо лично или с помощью почтового отправления направить в САО «ВСК» официальный запрос

При расторжении полиса ОСАГО возврат будет осуществлен с даты продажи автомобиля или с даты обращения в Страховую компанию?

В соответствии с Правилами ОСАГО датой досрочного прекращения договора ОСАГО является дата подачи страхователем письменного заявления.

В случае смерти страхователя или собственника ТС по договору ОСАГО, расторжение договора может быть произведено только при предоставлении свидетельства о праве на наследование.

Если я подам заявление на расторжение, но передумаю и решу оставить страховой полис, могу ли я это сделать?

Если Ваше решение оставить страховой полис действующим будет озвучено представителю САО «ВСК» до передачи заявки на расторжение/возврат денежных средств в бухгалтерию, то договор страхования останется действующим, при этом заявление на расторжение необходимо будет письменно аннулировать в офисе САО «ВСК».

Расторжение договора страхования

Нередко после заключения договора страхования одна из сторон, в первую очередь страхователь, по каким-то причинам пытается прекратить этот документ до истечения срока его действия. Насколько реально расторжение договора страхования и можно ли вернуть за страховку деньги? Сделать это можно, но в большинстве случаев с финансовыми потерями.

Что предусматривает законодательство

Возвратить часть уплаченной страховой премии позволяет Гражданский кодекс РФ.

Это можно сделать пропорционально неиспользованному периоду в случаях:

- отпавшей возможности наступления страхового случая;

- прекращения существования страхового риска по причинам, не связанным со страховым случаем, – ликвидация страховщика или гибель застрахованного имущества.

В этом случае закон предусматривает возможность досрочного прекращения договора страхования. Инициативу должен проявить страхователь.

Следует иметь в виду, что если в договоре страхования такая возможность досрочного расторжения обязательств не была предусмотрена, то уплаченная страховая премия возвращена не будет.

Причины и условия расторжения договора

Кроме двух основных причин, существует и несколько дополнительных. К ним относятся:

- невозможность дальнейших страховых выплат;

- желание изменить страховую компанию на другую, предлагающую более выгодные условия;

- нарушение закона страхователем, недостоверность предоставленных им данных;

- желание сторон изменить первоначальный срок заключенного договора.

Независимо от намерений сторон причина расторжения страхового договора должна быть уважительной. Если же страховщик согласился с доводами страхователя, то возвратить все деньги не получится. Любое соглашение составляется таким образом, чтобы страховая компания потеряла по минимуму.

Способы расторжения

Законодательство предусматривает несколько способов расторжения договора страхования жизни и возврата денежных средств. Все зависит от того, кто стал инициатором процедуры.

Сделать это может страховщик в случае неуплаты взносов страхователем или несоблюдения им иных условий договора, а также застрахованное лицо, подав заявление о прекращении действия страховки.

Каждый из предусмотренных законом вариантов имеет свои, специальные формы обращения. Кроме заявления о расторжении договора страхования, необходимо будет подготовить копию полиса и предоставить документы, подтверждающие личность застрахованного лица.

Каким образом расторгается страховка, оформленная при получении кредита

В большинстве случаев у физических лиц возникает желание прекратить договор страхования жизни, который ему навязали при заключении кредитного соглашения. Переплата в этом случае может быть достаточно большой.

Сам страховой договор расторгается непосредственно в страховой компании, но об этом факте должен знать банк. В противном случае на основании соглашения кредитная организация будет и дальше взимать переплату за уже несуществующую услугу.

Отказ от такого договора начинается путем подачи заявления (образец приведен ниже) в адрес страховой компании. В нем страхователь указывает свои личные паспортные данные, адрес, реквизиты и наименование страховой компании. Далее излагается просьба о возвращении части премии. После подачи такого заявления договор считается расторгнутым. Но для этого обе стороны обязаны заключить письменное соглашение.

Деньги возвращаются на указанный страхователем банковский счет. За дни действия страховки по кредитному договору вернуть деньги будет невозможно. После досрочного расторжения соглашения возвращается только часть выплаченных средств.

Как расторгается договор добровольного страхования

Если вы хотите расторгнуть договор страхования жизни, после оформления которого прошло более 5 дней, и вернуть деньги, нужно руководствоваться правилами страхования. Во время заключения соглашения большинство страховщиков стараются прописать условие, предусматривающее возврат только части уплаченного взноса. Возврат осуществляется пропорционально неиспользованному периоду с учётом расходов, использованных на ведение дел. Такие расходы могут составлять от 20% до 80%.

Нужно убедиться в процессе заключения страхового соглашения в наличии в нем положения о том, что в случае его прекращения возможен вычет из возвращаемой суммы. Если такого пункта в договоре нет, то уплаченный взнос можно вообще не получить.

При расторжении договора инвестиционного или накопительного страхования страхователь имеет возможность возвратить себе часть затраченных на страховку денег, но по факту это будет не возврат страхового взноса, а возврат суммы страхового резерва, который был сформирован на момент прекращения соглашения. Размер этого резерва устанавливается на день заключения договора страхования и должен быть указан в документации.

Для обязательных договоров страхования порядок расторжения указывается в законе или подзаконных актах.

Расторжение в одностороннем порядке

При заключении страхового соглашения в нем может быть предусмотрен пункт, позволяющий страховщику расторгать договора страхования жизни по кредиту в одностороннем порядке. Это регламентировано п. 3 ст. 450 ГК РФ.

Страховщик с целью соблюдения своих интересов вправе после напоминания о необходимости уплатить очередной взнос расторгнуть договор со страхователем. Это указано в информационном письме Президиума Высшего арбитражного суда РФ «Обзор практики рассмотрения споров, связанных с исполнением договоров страхования» № 75 от 28.11.2003 г.

В своих интересах страховщик может внести в соглашение условие о возможности отказа от договора и в иных случаях. Если страхователь согласился на эти условия, то он не вправе обжаловать решение страховщика об одностороннем расторжении соглашения. Страхователь же имеет право прекратить в одностороннем порядке договор в том случае, если такая возможность предусмотрена в самом соглашении или если страховщик грубо нарушает взятые на себя обязательства.

Расторжение по соглашению сторон

При заключении страхового соглашения стороны могут предусмотреть автоматическое прекращение его действия при наступлении определенных обстоятельств. Для этого не нужно будет подписывать дополнительных документов.

К таким условиям относятся, к примеру, последствия неуплаты страхователем в срок премии или очередного взноса. Расторгнуть отношения по соглашению сторон можно и в том случае, если страховщик нашел более выгодные условия и пытается прекратить договор страхования жизни по ОСАГО. Но страхователь очень редко соглашается с такими условиями и не желает отражать в договоре условия, которые будут противоречить его интересам.

Особенности возврата денег

Возврат уплаченной премии возможен в соответствии с абз. 2 п. 3 ст. 958 ГК РФ в том случае, если это предусмотрено правилами страхования или договором страхования жизни.

После 2 марта 2016 года у страховой компании появилась обязанность в течение 90 дней предусмотреть в договоре условие о возврате уплаченной суммы заключаемым соглашениям добровольного страхования. В документе должно быть предусмотрено обязательное условие о возврате уплаченной суммы в случае отказа от договора в течение 5 рабочих дней с момента его заключения. Главное, чтобы в этот срок не произошел страховой случай. Эти условия оговорены в пп. 1, 2, 10 Указаний Банка России «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» № 3854-У от 20.11.2015 г. (далее – Указания № 3854-У).

При отказе страхователя от договора в этот срок премия возвращается в полном размере. Если страхователь отказался от заключенного соглашения в этот срок, но после того как начали действовать условия страхования, то страховщик имеет право удержать пропорционально сроку действия соглашения часть уплаченной суммы, как это предусмотрено пп. 5 и 6 Указаний № 3854-У.

Сумма возвращается в течение 10 рабочих дней с момента получения от страхователя письменного заявления об отказе от договора, согласно п. 8 Указаний № 3854-У.

Таким образом, расторгнуть договор страхования можно несколькими способами. Главное, чтобы эта возможность была предусмотрена самим документом или нормами законодательства.

Помочь разобраться во всех этих нюансах и правильно расторгнуть договор страхования смогут юристы нашей компании.

Расторжение договора страхования

Можно получить от Вас образец о расторжении договора страхования жизни, так как при страховании т/с мне навязали страхование жизни.

В договоре страхования имеется пункт расторжения договора страхования период охлаждения мною не нарушен заявление на расторжение страхования написано 3.11.2007

В 2011 году был оформлен договор ипотеки в ВТБ. Также был оформлен договор комплексного страхования: залоговое имущество + страхование жизни и здоровья. Сейчас страхование жизни и здоровья является добровольным. Можно ли подать заявление на расторжение договора по комплексному страхованию и платить страховку только за залоговое имущество? Как это правильно сделать?

28.11.2016 заключен кредитный договор, в тот же день был подписан договор страхования от несчастных случаев и болезней. Срок действия договора страхования с 29.11.2016 г. Про расторжение в договоре страхования ничего нет. В интернете нашла, что в течение пяти рабочих дней я могу расторгнуть договор страхования. Как исчисляется пятидневный срок, который дается для расторжения договора? Если я 05.12.2016 г. напишу заявление на расторжение договора, не пропущен ли пятидневный срок в моем случае?

Как правильно написать заявление о расторжении договора по страхованию жизни и имущества, которое мне навязали при страховании авто, т.к без этих страхований не оформляли ОСАГО.

Скажите, пожалуйста, как правильно написать заявление о расторжении договора по страхованию жизни и имущества, которое мне навязали при страховании авто, т.к без этих страхований не оформляли ОСАГО.

Была куплена квартира в ипотеку сроком на 15 лет. Обязательным условием Банка было комплексное ипотечное страхование. В связи с этим со страховой компанией, которую предложил Банк, был заключен договор комплексного ипотечного страхования на период действия кредитного договора. В этом договоре расторжение возможно только при досрочном исполнении обязательств по кредитному договору. В одностороннем порядке по желанию Страхователя расторжение договора не предусмотрено.

Возможно ли все-таки досрочное расторжение договора комплексного ипотечного страхования, чтобы поменять страховую компанию? В кредитном договоре Банка выбор другой страховой компании разрешен.

Если в процессе заключения кредитного договора, мне предложили подписать договор страхования. При этом в заявлении на страхование написано, что я являюсь страхователем, что договор добровольного страхования,

и в случае расторжения договора страховая премия не будет возвращена, то какое заявление следует писать в страховую: на аннулирование договора с возмещением, ввиду нарушения при заключении договора, или же на расторжение договора? В чем разница? И как правильно составить заявления?

Брала рассрочку на покупку телевизора, сотрудник банка навязала страхование жизни, якобы без нее рассрочка не оформляется. Месяц спустя я написала заявление о расторжении договора страхования, договор расторгли, но деньги за страховку не возвращают, говоря о том, что в договоре прописано, что я соглашаюсь на условия расторжения договора без возврата денег. Что делать?

С какого дня считается возвратная страховая сумма по расторжения договора страхования с Альфа-страхование в связи с отсутствием обьекта страхования (механическое повреждение телевизора с невозможностью восстановления) :

1.Со дня заключения комиссии о невозможности дальней эксплуатации обьекта страхования.. или

2. Со дня написания заявления о расторжении договора.

Брала потребительский кредит в почта банке. Мне добавили туда страхование жизни от втб страхование. Почтой россии в компанию втб страхование отправила письмо в котором было заявление о расторжении догорова о страховании и оригинал договора страхования! Отказываються вернуть стоимость страховки. Как быть в данной ситуации и как можно вернуть деньги?

Брала потребительский кредит в почта банке. Мне добавили туда страхование жизни от втб страхование. Почтой россии в компанию втб страхование отправила письмо в котором было заявление о расторжении догорова о страховании и оригинал договора страхования! Отказываються вернуть стоимость страховки. Как быть в данной ситуации и как можно вернуть деньги?

Страховая компания инкор страхование отказали в расторжении договора страхования жизни.

Ситуация: взял кредит вместе со страховкой жизни, потери работы и тп т.к процентная ставка предлагалась более маленькая по кредиту в этом случае.

В течении 5 дней хочу подать заявление на расторжение договора страхования, и возврат денежной премии. также в договоре ни чего не сказано про увеличении ставки по кредиту в случае расторжения договора страхования.

Имеет ли банк право расторгнуть кредитный договор из за расторжения договора страхования?

Заключила кредитный договор с банком Русский Стандарт, там же заключили договор страхования с Русский стандарт Страхования, в договоре указано, что если в течении 14 дней я напишу заявление на расторжение договора страхования, то я могу вернуть часть страховой премии. Через два дня после заключения договора страхования написала заявление о расторжении договора страхования, но ошиблась с номером договора, вместо номера договора страхования указала номер кредитного договора. Затем мне через две недели позвонили и попросили написать заявление заново и исправить ошибку. Что я и сделала. В результате в возврате страховой премии я получила отказ, т. к. не уложилась в 14 дневный срок. Правомерен ли отказ банка. В правилах по страховании о таких условиях возврата нет ни слова.

Можно вернуть всю сумму при расторжении договора страхования жизни инвестор ренессанс страхование.

В один день заключены договор страхования и кредитный договор на автомобиль.

Страховя компания в одностороннем порядке расторгает договор страхования на основании пунктов своих правил. А банк того же холдинга на основании пунктов своего договора устно (по телефону) требует досрочной уплаты кредита на основании расторжения договора страхования. При этом от банка нет никаких письменных уведомлений о расторжении договора, якобы по договору они не обязаны это делать. Более того, согласно договору с банком я должен уведомить их о досрочном расторжении договора страхования за 60 дней а согласно договору страхования при одностороннем расторжении по желанию страховщика он уведомляет меня за 30. При этом данная страховая компания одобрена банком и другую выбрать я имел права для данного вида кредитования. А на данный момент банк требует вернуть деньги и пока не вернешь капают немыслимые проценты.

Подскажите пожалуйста, как мне вернуть страховку вернуть кредитный договор и убрать начисленные проценты и неустойки, а также вернуть списанные в связи с расторжением со счета деньги.

Может ли банк расторгнуть кредитный договор при расторжении договора страхования? В договоре прописано, что Обязанность заёмщика заключать иные договоры – не применимо.

Автокредит подписали заявление на страхование жизни при досрочном погашении кредита возможно ли расторжение договора страхования.

Подписал договор страхования жизни (ВТБ Страхование). Дома понял, что сглупил (в автосалоне был на эмоциях). В договоре написано в пункте расторжения договора оплаченная страховщику сумма премии не возвращается. Возможно ли отказаться от данного договора и сохранить уплаченную сумму? : ( (

Печатаю дословно 9.2.2. Страхователь имеет право расторгнуть Договор страхования с письменным уведомлением Страховщика о расторжении Договора путем предоставления такого уведомления Страховщику. В случае расторжения Договора Страхования по инициативе.

Страхователя, возврат Страховой Премии не осуществляется. (это в документеУтверждено Приказом Президента.

Закрытого акционерного общества «Страховая компания АЛИКО»

ПОЛИСНЫЕ УСЛОВИЯ СТРАХОВАНИЯ а вот уже в тех же условиях страхования этого же банка только уже от 1 марта 2012 года строчка пункта 9.2.2 В случае расторжения Договора Страхования по инициативе.

Страхователя, возврат Страховой Премии не осуществляется – ОТСУТСТВУЕТ! СКАЖИТЕ ЭТО ЗНАЧИТ Я МОГЕ ВЕРНУТЬ ДЕНЬГИ ЗА СТРАХОВАНИЕ?

В июле 2019 г. была оформлена ипотечное страхование в ВТБ страховании. В июле 2022 г. с мужем приняли решение сменить страховую, так как очень дорого выходило. Заключили договор с ВСК страховой дом. 26 августа предоставила экземпляр новой страховки в банк. И этой же датой втб страхование прислала письмо о внесении просроченного страхового платежа. В договоре ипотечного страхования указано: договор действует на личное страхование с момента заключения и до момента полного исполнения по кредит. Договору, а по титулу 3 года. После их письма, начала читать договор и приложения к нему. В Универсальной памятке страхователю (приложение к договору) я нашла пункт о прекращении договора страхования с даты получения страховщиком письмен. Заявления об отказе от договора страхования, поданного непосредственно в офис страховщика.

Вопрос: Если я спустя 1,5 месяца приеду в втб страхование и напишу им это заявление о расторжении – договор будет расторгнут? И могут ли они взискать с меня деньги за год в сумме 17000 руб (это сумма страхового взноса за второй год страховки)?

Взяла кредит в банке, при этом было оформлено страхование жизни и здоровья в страховой компании. Банк лишили лицензии. Плачу кредит в Агенство по страхованию вкладов. Могу ли я растогнуть договор страховагия жизни со страховой компанией и получить при этом часть страховой премии. В договоре страхования есть пункт, что при досрочном расторжении страховая премия не возвращается. Может через суд можно?

Оформил ипотечное страхование в одной компании, на следующий год перестраховался в другой, но договор в предыдущей не расторг. Теперь из первой компании прислали письмо о расторжении договора страхования, и требуют оплатить страхование за неоплаченный период действия договора (с даты начала второго периода по дату расторжения договора в одностороннем порядке). Законно ли это? В письме указано, что страховая имеет право обратиться в суд с требованием оплатить страховую премию.

В какой срок от даты расторжения договора страхования мне должны вернуть плату за страховние займа.

При оформлении ОСАГО мне навязали доп. страхование жизни Написала претензию, хочу досрочно расторгнуть договор страхования жизни. На какой закон сослаться, если прописаны сроки досрочного расторжения договора?

Здесь везде упоминается расторжение договора. Но расторжение будет только навязанного договора, или всех договоров, заключенных одновременно? К примеру ОСАГО + страхование жизни. Могу я расторгнуть только договор страхования жизни? И не может ли на меня давить компания, что в этом случае расторгается и ОСАГО?

Брал автокредит под 6.9% годовых на 3 года, при условии что сделаю страховку жизни на срок кредита (без страховки 12%). Расплатился за один год.

Вчера подал заявление в страховую на расторжение договора страхования жизни, в ответ пришел отказ – нет условия для расторжения договора согласно статье 958 ГК рф.

Какое условие можно придумать, чтобы расторгнуть договор и вернуть оставшуюся сумма от страхования?

Ведь мне пришлось сделать страхование жизни из за кредита (прямое доказательство, это то что в договоре страхования сумма выплаты напрямую зависит от моей задолженности)

Обращаться в суд?

Какую везкую причину указать в заявлении о расторжении договора по страхованию от несчастных случаев и болезней, оформленный при взяти кредита. Договор предусматривает его расторжение. Спасибо.

Если страховая компания прислала досрочный документ о расторжении договора обязательного страхования ГО ТС,то входит ли в расторжение добровольное страхование (КАСКО). Мотивировали тем, что ТС используется в таксомоторных перевозках. ТС не оформленно под такси, на заднем стекле ТС вожу рекламу! Спасибо!