Расчет налога и заполнение декларации ЕНВД за 3 квартал 2022 года

Очередной отчет по «вмененному» налогу плательщики должны сдать не позднее 20 октября. В этой статье мы рассмотрим, как заполняется декларация ЕНВД за 3 квартал 2022 года, а также приведем готовую форму для ознакомления.

Кратко про ЕНВД

Льготный режим ЕНВД хорош тем, что сумма налога не зависит от размера выручки предприятия. В основе его расчета лежат два параметра, установленные законодательно (статья 346.29 НК РФ):

- физический показатель (ФП) – это площадь магазина или кафе, количество работников, например, для сферы бытовых услуг, число транспортных средств для перевозок и другие;

- базовая доходность (БД) – сумма вмененного (теоретического) дохода, которую ежемесячно приносит каждая единица физического показателя.

Для расчета налоговой базы эти параметры перемножаются и корректируются на два коэффициента:

- К1 – коэффициент-дефлятор, он увеличивает сумму налога. Действующий в 2022 году размер К1 – 2,005 (приказ Минэкономразвития от 21.10.2019 № 684, с изменениями, внесенными приказом 10.12.2019 № 793);

- К2 – понижающий коэффициент, который может быть введен местными органами власти для поддержки тех или иных отраслей.

Общая формула расчета базы по ЕНВД выглядит так: ФП * БД * К1 * К2. К полученной сумме применяется ставка налога. В большинстве случаев это 15%. Однако на уровне местного самоуправления она может быть снижена в пределах 7,5% – 15% – такое право закреплено в статье 346.31 НК РФ.

Затем ЕНВД уменьшается на сумму страховых взносов, перечисленных за работников, а также самого ИП, в том же периоде. Иначе говоря, если подается декларация ЕНВД за 3 квартал 2022 года, то нужно учитывать взносы, перечисленные с 1 июля по 30 сентября. При этом действуют правила:

- организация и предприниматель с наемными работниками снижают сумму налога за счет взносов не более, чем наполовину;

- ИП без сотрудников вправе уменьшить ЕНВД до нуля, если размер отчислений это позволяет.

Полученная сумма и будет подлежать уплате.

Расчет и заполнение на примере

Допустим, в городе Иваново есть небольшое кафе площадью 100 кв. метров, принадлежащее ИП Костину Андрею Владимировичу. Применяемая налоговая система – ЕНВД, вид деятельности – услуги общепита с площадью зала обслуживания не более 150 кв. метров. Рассчитаем сумму налога за 3 квартал 2022 года с учетом того, что перечисленные в этом периоде страховые отчисления составили 40 000 рублей. А также посмотрим, какими данными заполняется форма декларации ЕНВД за этот период. Соберем в таблице всю информацию, которая нужна для расчета.

Таблица 1. Данные для исчисления ЕНВД и заполнения декларации ИП Костина А.В.

| Параметр | Значение | Источник |

|---|---|---|

| ФП – площадь помещения кафе | 100 кв. метров | Пункт 3 статьи 346.29 НК РФ |

| БД – доход с 1 кв. метра в месяц | 1000 рублей | |

| К1 | 2,005 | Приказ Минэкономразвития от 21.10.2019 № 684 в ред. приказа 10.12.2019 № 793 |

| К2 | 0,64 | Решение Ивановской Городской думы от 24.10.2007 № 538 |

| Ставка налога | 15% | Статья 346.31 НК РФ |

| Страховые отчисления | 40 000 рублей | Данные учета |

Теперь все готово к заполнению. Бланк декларации по ЕНВД за 3 квартал 2022 года берем из приказа ФНС № ММВ-7-3/414@ от 26.06.2018.

Вносить данные в разделы следует в таком порядке: титульный лист, Раздел 2, Раздел 3, в последнюю очередь – Раздел 1. Раздел 4 заполняется прочерками, так как в нем ранее отражались данные для кассового вычета, который предоставлялся ИП в 2018-2019 годах.

Рекомендуем скачать готовую форму декларации по ЕНВД за 3 квартал 2022 года и разбирать ее заполнение на примере.

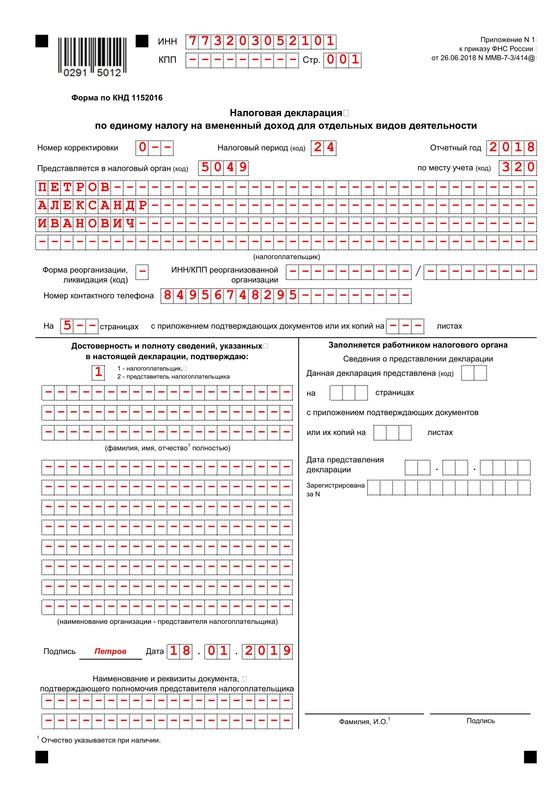

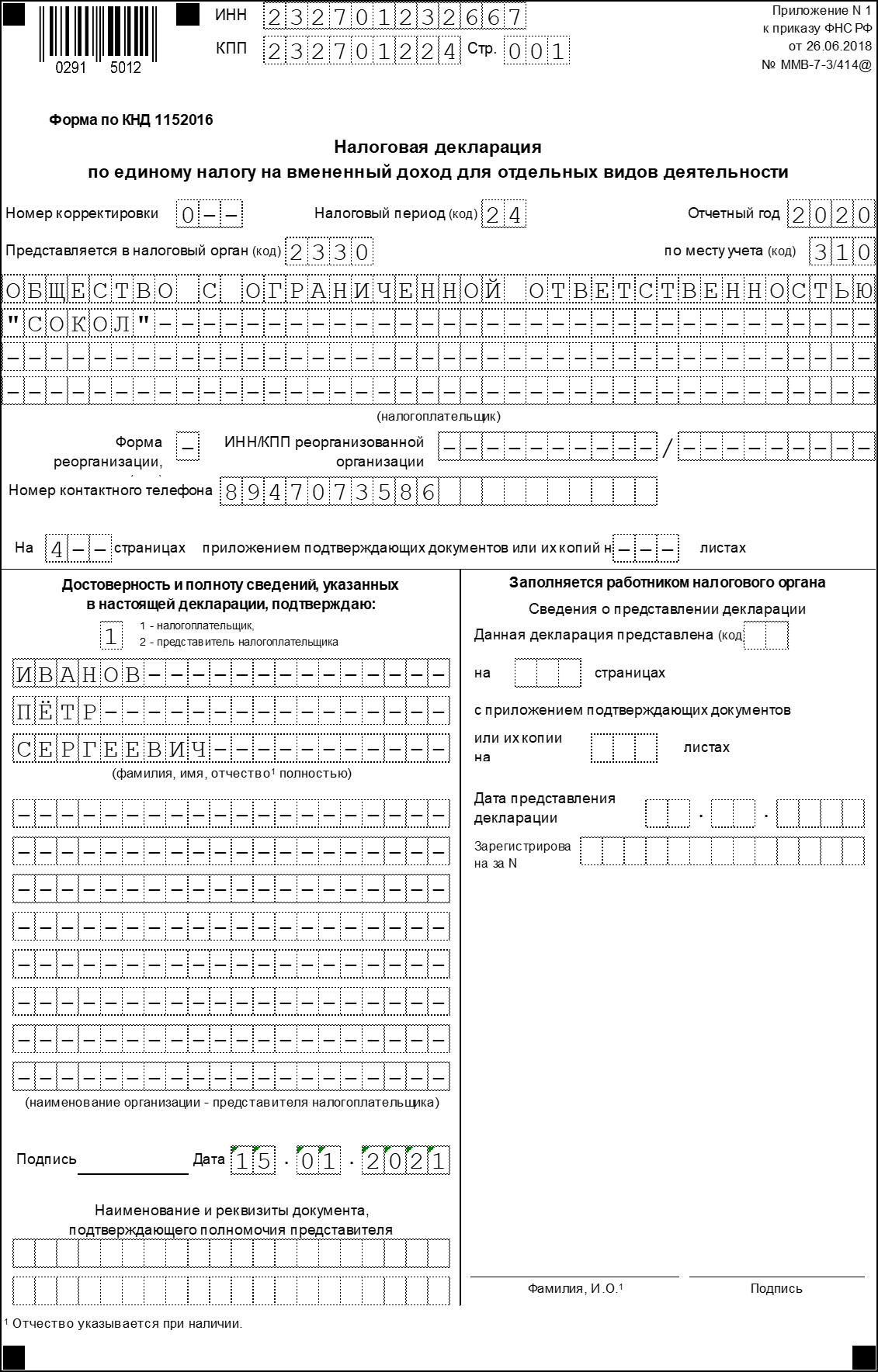

Титульный лист

На первой странице формы заполняем такие поля:

- номер корректировки «0–», так как это первичный отчет, а не уточненка;

- налоговый период из Приложения № 1 к упомянутому приказу – код «23»;

- отчетный 2022 год;

- код налоговой инспекции Иваново – 3702;

- код места представления отчета «320» – по месту ведения ИП вмененной деятельности;

- фамилия, имя и отчество предпринимателя в именительном падеже, для каждого слова предназначается отдельная строка;

- телефон для связи с ИФНС;

- количество страниц отчета – 5;

- код подписанта «1», поскольку ИП будет ставить подпись собственноручно. Вписывать еще раз имя предпринимателя не нужно. Если подписывает декларацию представитель, указывается код «2» и его ФИО. Кроме того, в этом случае нужно указать реквизиты доверенности в нижних строках титульного листа.

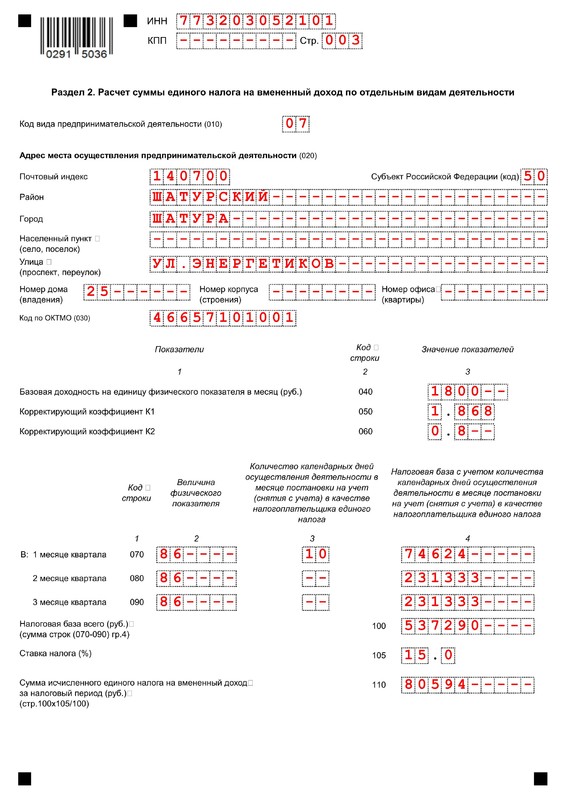

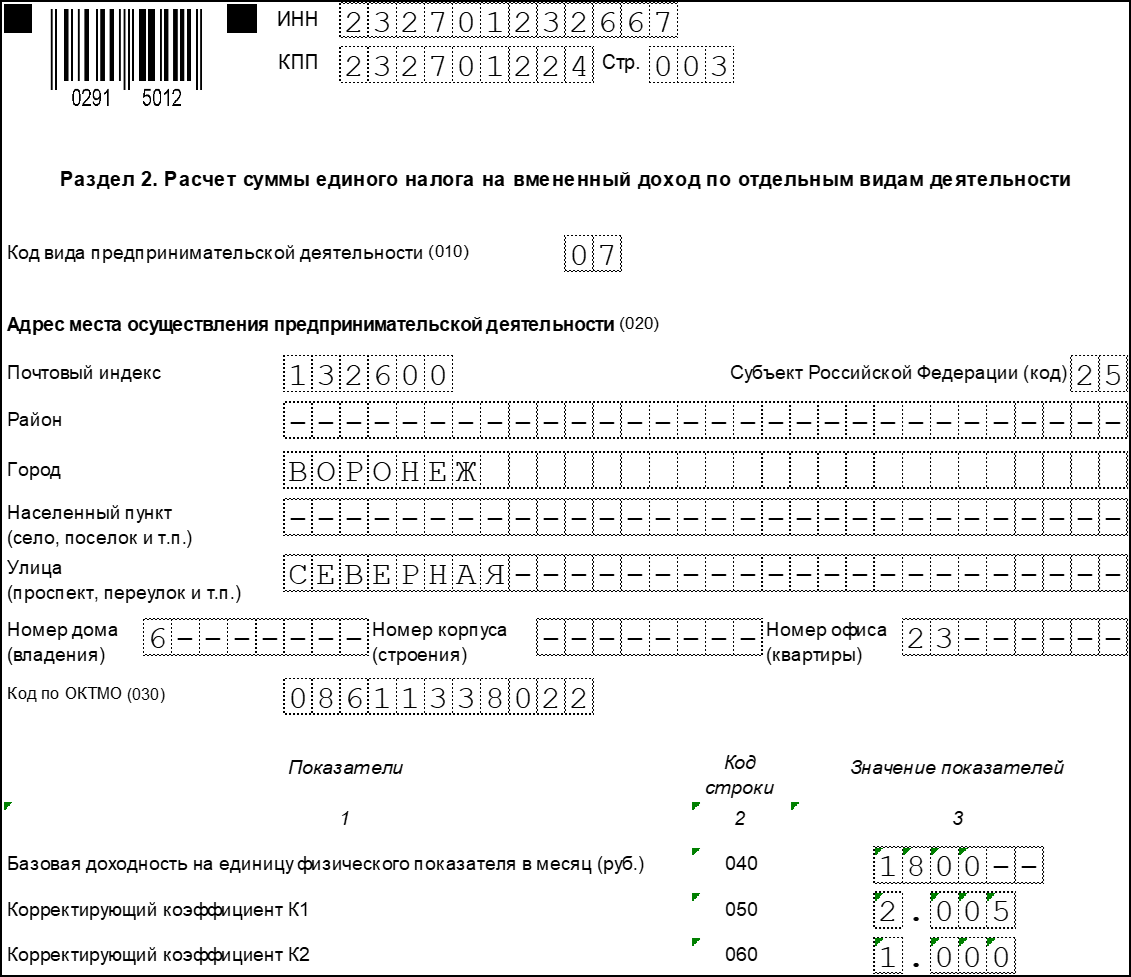

Раздел 2

Верхняя часть раздела заполняется следующим образом:

- 010 – код «11» из Приложения № 5. Это услуги общепита через объект с залом обслуживания (кафе);

- 020 – адрес ведения деятельности. Из Приложения № 6 нужно взять код региона;

- 030 – ОКТМО города Иваново;

- 040 – базовая доходность на 1 кв. метр площади кафе – 1 000;

- 050 – 2,005 (коэффициент К1);

- 060 – 0,64 (коэффициент К2);

Далее идут строки 070-090, в которых нужно указать данные в разрезе каждого месяца 3 квартала. В графах вписываем:

- 1 – размер физического показателя, то есть 100 кв. метров – это площадь кафе;

- 2 – прочерки, поскольку в отчетном квартале наш ИП не начинал вмененную деятельность и не прекращал ее;

- 3 – расчет месячной базы, он будет одинаков для каждой из трех строк 070-090: 1 000 * 100 * 2,005 * 1 = 128 320 рублей;

Заканчиваем заполнение Раздела 2 так:

Раздел 3

Рассчитаем вычет и окончательную сумму налога. У нашего ИП есть работники, следовательно, он вправе уменьшить сумму ЕНВД только наполовину. В этом случае вычету подлежит не более 57 744 / 2 = 28 872 рубля. Отразим эти данные в Разделе 3:

- 005 – код «1», так как у ИП есть сотрудники;

- 010 – сумма ЕНВД из Раздела 2 – 57 744;

- 020 – вычет взносов на сумму 28 872;

- 050 – ЕНВД за 3 квартал 57 744 – 28 872 = 28 872.

Таким образом, за 3 квартал 2022 года ИП Костин А.В. должен уплатить ЕНВД в размере 28 872 рубля.

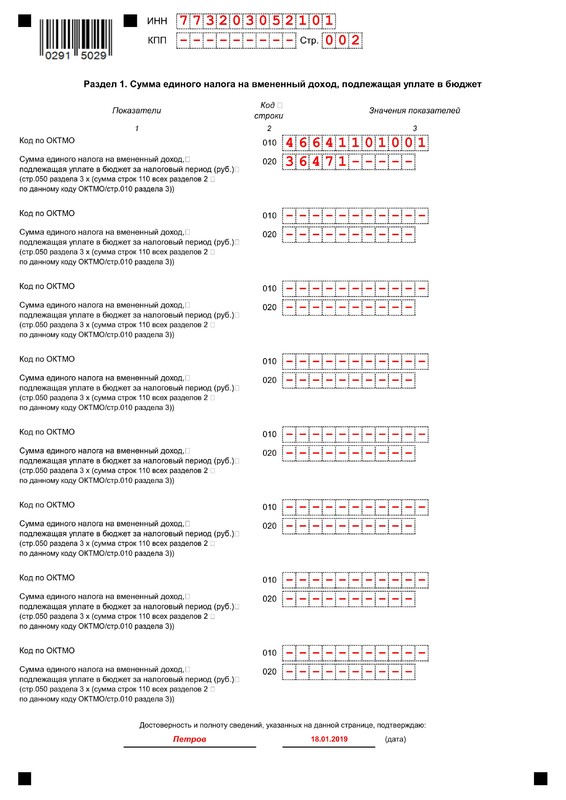

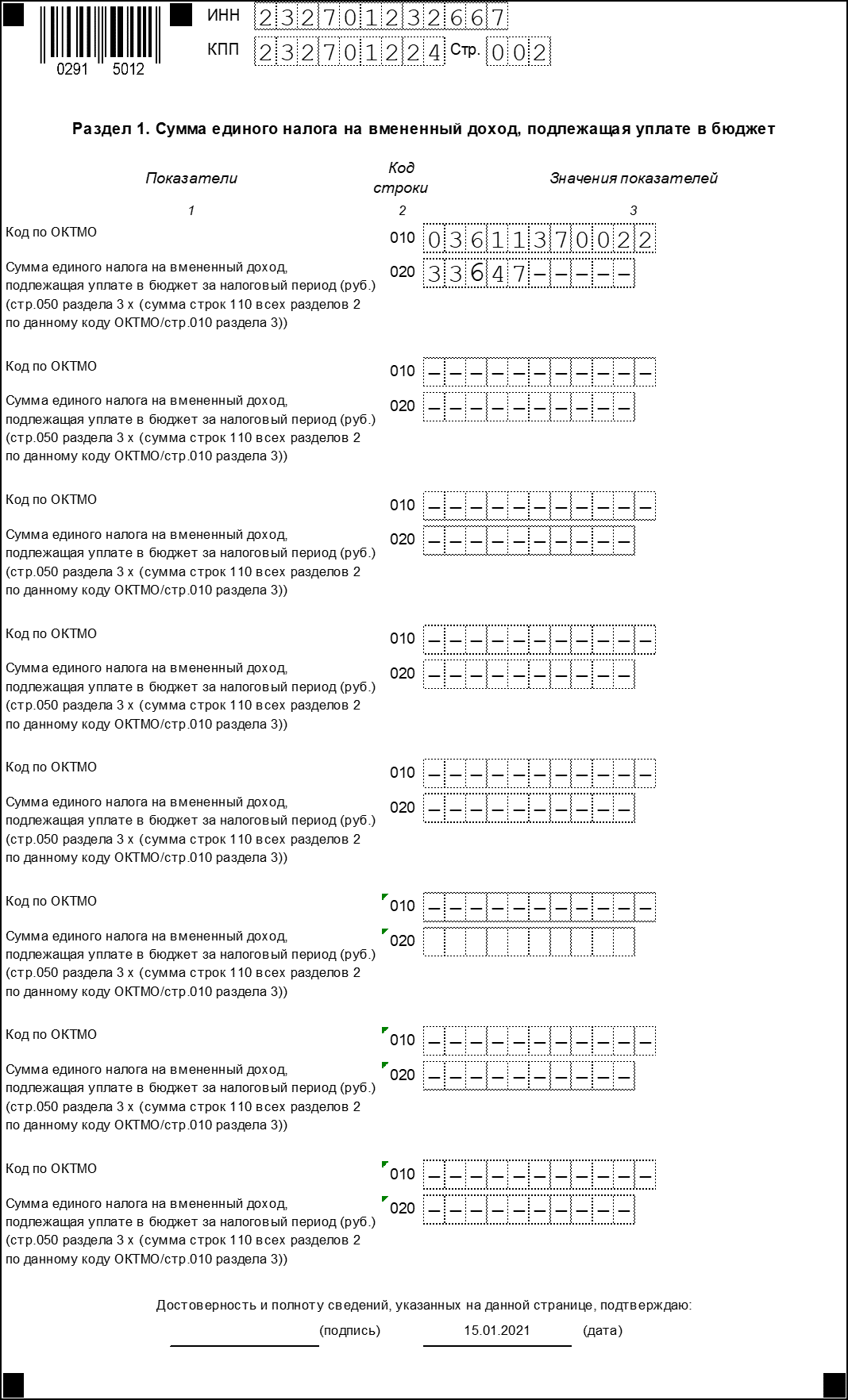

Раздел 1

Осталось внести данные в итоговый раздел. Заполним строки 010 и 020:

Итак, декларация ЕНВД за 3 квартал 2022 года заполнена. ИП должен ее подписать на титульном листе, в разделе 1 снизу и поставить в тех же местах дату заполнения. Подать декларацию следует до 20 октября включительно. Сделать это можно любым способом – лично, через представителя, почтой или через специальные интернет-сервисы.

В заключение следует напомнить, что ЕНВД полностью отменяется с 2022 года. Российские власти считают, что этот режим перестал быть актуальным, поскольку сейчас подавляющая часть бизнес-субъектов применяет ККТ. А значит, нет проблемы с определением реальной выручки, поэтому платить налог с вмененного дохода несправедливо. Всем плательщикам ЕНВД следует до конца года перейти на иные льготные режимы, иначе с 2022 они окажутся на основной налоговой системе.

Декларация ЕНВД за 3 квартал 2022 года

![]()

Содержание

Система налогообложения в виде единого налога на вмененный доход (ЕНВД) применяется в отношении отдельных видов предпринимательской деятельности.

Декларация по ЕНВД не содержит в себе доходы и расходы налогоплательщика, так как налог рассчитывается исходя из базовой доходности объекта налогообложения. Сумма налога рассчитывается не с какого-то конкретного полученного дохода, а с будущей предполагаемой прибыли.

Действующая форма декларации утверждена приказом федеральной налоговой службы от 04.07.2014 года №ММВ-7-3/353 с учетом изменений, внесенные приказом от 19.10.2016 года №ММВ-7-3/574.

Декларация по ЕНВД представляется в налоговые органы ежеквартально не позднее 20 числа следующего месяца за кварталом.

За 1 квартал декларация по ЕНВД представляется 20 апреля

За 2 квартал – 20 июля

За 3 квартал – 20 октября

За 4 квартал – 20 января

Если день предоставления декларации выпадает на нерабочий день, то срок сдачи отчетности переносится на ближайший рабочий день.

За 3 квартал 2022 года налоговая декларация представляется в налоговые органы не позднее 22 октября 2022 года. Перенос с выходного дня 20 октября. Если опоздать со сроком для подачи декларации, то налоговая инспекция вправе наложить штрафные санкции.

Декларация подается в налоговую инспекцию, где налогоплательщик зарегистрирован в качестве плательщика ЕНВД. Если налогоплательщик имеет деятельность в нескольких территориальных образованиях, то он обязан зарегистрироваться по каждому месту осуществления хозяйственной деятельности облагаемой ЕНВД и представлять декларации в каждую из этих налоговых инспекций.

Переход на применение системы налогообложения в виде ЕНВД осуществляется налогоплательщиком добровольно. Для этого, необходимо подать заявление о постановке на учет в налоговые органы в качестве налогоплательщика ЕНВД по месту ведения хозяйственной деятельности. Переход с упрощенной системы налогообложения (УСНО) на ЕНВД возможен только с начала календарного года, в середине года переход возможен с общей системы налогообложения, а также в течении пятидневного срока с начала осуществления предпринимательской деятельности, подпадающей по систему ЕНВД с момента регистрации налогоплательщика.

На законодательном уровне предусмотрены ограничения для применения системы налогообложения в виде ЕНВД. Так невозможно перейти на ЕНВД при следующих условиях:

– количество наемного персонала превышает 100 человек

– иные юридические лица имеют долю в уставном капитале налогоплательщика более 25%

– налогоплательщик применяет единый сельскохозяйственный налог (ЕСХН)

– площадь торгового зала более 150 кв.м.

Представлять декларацию в налоговую инспекцию можно лично, по почте России заказным письмом с описью вложения, либо по телекоммуникационным каналам связи (ТКС). Законодательством установлены ограничения, если среднесписочная численность у налогоплательщика на ЕНВД превышает 100 человек, то он обязан представлять налоговую декларацию по ЕНВД только по ТКС. И наоборот, если среднесписочная численность менее 100 человек- налоговая инспекция не вправе требовать представления декларации по ТКС.

Уплата налога на ЕНВД производится до 25 числа, следующего месяца за кварталом.

Если опоздать со сроком уплаты налога на ЕНВД, то налоговые органы вправе начислить пени за каждый день просрочки, начиная со следующего дня, установленного для оплаты налога, до момента, когда налог будет полностью уплачен.

Суммы к уплате в налоговой декларации необходимо округлять до целых единиц, используя арифметический метод: цифры с менее 0,5 единиц отбрасываются, цифры с более 0,5 единиц округляется до 1.

Расчет ЕНВД

Для заполнения налоговой декларации по ЕНВД необходимо знать следующие показатели:

– вид осуществления деятельности

– корректирующие коэффициенты (К1 и К2)

Коэффициент-дефлятор К1; базовая доходность, которая зависит от вида осуществляемой деятельности отражены в налоговом кодексе Российской Федерации.

Коэффициент К2 устанавливается нормативными и правовыми актами представительных органов муниципальных образований. Значение данного коэффициента К-2 округляется до третьего знака после запятой.

Значение физического показателя указываются в целых единицах.

На основании этих данных исчисляют налоговую базу и определяют сумму налога, подлежащую к уплате в бюджет

Сумма = (базовая * физический )*3 * Ставка – уменьшение налога

ЕНВД доходность показатель налога на страховые взносы

базовая доходность должна быть скорректирована (умножается) на коэффициенты К1 и К2;

3-это три месяца отчетного периода (квартал), так как базовая доходность указывается в месяц.

Пример1. ИП Максимова И.И. осуществляет вид деятельности: оказание автотранспортных услуг по перевозке пассажиров в Чувашской Республике г.Цивильск. К2 на 2017год установлен собранием депутатов на уровне 1,2.

По налоговому кодексу базовая доходность в месяц на 1 посадочное место составляет 1500 рублей. В деятельности используется газель с физическим показателем 13 посадочных мест. К-1 установлен в размере 1,798. Рассчитаем

ЕНВД за 2 квартал 2017 года. По условию деятельность ИП велась весь второй квартал 2017 года и на территории г.Цивильска указанная деятельность подпадает по ЕНВД, ставка составляет 15 %.

Расчет налоговой базы=1500*13*3 месяца (квартал)*1,798*1,2=126219,60 руб.

Сумма ЕНВД= 16219,60 *15/100=18933 руб.

ИП Максимова И.И. должна заплатить в бюджет сумму ЕНВД в размере 18933 рубля не позднее 25 июля 2017 года

Налогоплательщики ЕНВД имеют право уменьшить сумму налога к уплате в бюджет на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование от несчастных случаев на производстве и профессиональных заболеваний, которые были уплачены в пользу сотрудников. Указанная сумма уменьшения не может быть более 50 % исчисленного налога.

Индивидуальные предприниматели, которые не имеют наемных работников, вправе уменьшить налог, уплаченный за себя в фиксированном размере на обязательное пенсионное страхование и федеральный фонд обязательного медицинского страхования без применения ограничения в размере не более 50% исчисленного налога. Можно уменьшить на всю сумму уплаченных взносов в данном налоговом периоде.

Пример 2. Воспользуемся условиями примера 1. Добавим лишь условие о том, что Максимова И.И. не имеет в штате наемных сотрудников и управляет автомашиной самостоятельно.

В течении 2 квартала уплатила страховые взносы в фиксированном размере в сумме 5000 рублей.

Сумма ЕНВД составит 18933-5000=13933 рубля

Если говорить о том, выгодно ли налогоплательщику применять систему налогообложения в виде ЕНВД, то хочется отметить, что:

– для юридических лиц система налогообложения в виде ЕНВД заменяет следующие виды налогов:

Как заполнить декларацию ЕНВД

Пошаговая инструкция по заполнению декларации ЕНВД с наглядными примерами.

- Отчитаться в налоговую и заплатить ЕНВД за IV квартал 2022 года до 20.01.2021

- Форма предоставления декларации

- Декларация ЕНВД 2022: порядок заполнения

- Титульный лист

- Раздел 2

- Раздел 3

- Раздел 4

- Раздел 1

- Выбрать новый режим налогообложения

- Отправить Заявление о переходе

- Сформировать базу переходного периода

- Сменить настройки онлайн-кассы

- Отчитаться за IV квартал 2022 года

Сдача декларации для работающих на вмененке в 2022 году – процедура ежеквартальная. Сроки – до 20 апреля, июля, октября, января.

И для предприятий, и для ИП, предусмотрена одна декларация на единый вмененный налог по форме КНД 1152016.

Ее сдают в ту ИФНС, где ИП или ООО зарегистрированы как плательщик ЕНВД. Если бизнес ведется на территории нескольких муниципалитетов, то и отчетность нужно сдавать в ИФНС каждого из них.

Режим ЕНВД действует только до 2022 года. До наступления 2022 года предпринимателм и организациям на ЕНВД нужно выбрать другую систему налогообложения

Форма предоставления декларации

Заполнить отчет можно вручную, в текстовом редакторе или с помощью специализированной программы. Самый удобный вариант – использовать онлайн-бухгалтерию «Моё дело», с помощью которой можно сформировать отчет и отправить его в ИФНС не покидая рабочего места.

Вариант ручного заполнения уходит в прошлое, но если вы все-таки выбрали именно этот способ, то используйте ручку с синими или черными чернилами, каждый символ прописывайте в отдельное поле. Пустыми поля оставлять нельзя, в них ставят прочерки.

При подготовке в текстовом редакторе применяйте шрифт Courier New размером 16-18. Выравнивание ведется по правому краю.

Форму сдает руководитель или доверенное лицо непосредственно налоговому инспектору в 2-х экземплярах, или в электронном виде. Можно переслать декларацию заказным письмом.

Электронный вариант отчета заверяют цифровой подписью и отправляют по ТКС через спецоператора.

Пользователи сервиса «Моё дело» могут отправить декларацию прямо из личного кабинета, электронная подпись для них выпускается бесплатно.

Декларация ЕНВД 2022: порядок заполнения

Если формируете отчет самостоятельно, рекомендуем иметь под рукой приказ ФНС России №ММВ-7-3/353@ от 04.07.2014 с инструкцией по заполнению декларации ЕНВД.

Бланк состоит из 4 частей:

- титульный лист;

- 1 – сумма платежа в бюджет;

- 2 – расчет для отдельных видов деятельности;

- 3 – расчет за период.

Титульный лист

Как и во всех декларациях, тут указываются наименование налогоплательщика, ИНН, КПП код деятельности, контактный телефон и прочая справочная информация и реквизиты.

Образец заполнения титульного листа

Раздел 2

Начинать формирование отчета нужно с этого раздела.

Для начала выберите код предпринимательской деятельности из Приложения 5 к Приказу ФНС.

Если предприниматель ведет несколько видов бизнеса, облагаемых ЕНВД в местности, относящейся к одной ИФНС, нужно сформировать несколько разделов 2 на каждый из видов.

Введите адрес ведения бизнеса и проставьте код ОКТМО в строчку 030. Каждый город, поселок, село имеют свои коды ОКТМО.

Последовательно проставьте следующие значения:

- базовую доходность (БД) на единицу физического показателя (ФП) – строка 040;

- корректирующие коэффициенты К1 (050) и К2 (060).

Нулевая отчетность на ЕНВД не предусмотрена, и, если бизнес не принес вам дохода или временно приостановлен, вмененный доход все равно нужно задекларировать и перечислить налог в бюджет.

Показатели БД берутся из таблицы в ст.346.29 НК РФ.

К1 – из ежегодно обновляемого приказа Минэкономразвития РФ. На 2019 год коэффициент К1 установлен в размере 1,915.

К2 устанавливают местные органы власти, показатели нужно искать в нормативных актах муниципалитетов. Эта информация есть на сайте ФНС, в справочно-правовых системах и в базе сервиса «Моё дело».

Расчет налоговой базы проводится по каждому месяцу отчетного квартала.

В строку 070 вбейте:

Величину ФП (количество работников, квадратных метров, посадочных мест, единиц транспорта – в зависимости от вида деятельности).

Число календарных дней использования этого спецрежима. Это поле заполняется, только если в этом месяце ИП или фирма встали на учет в качестве плательщика вмененного налога. В других случаях, если месяцы были отработаны полностью, это поле не заполняется, в нем ставится прочерк.

Налоговую базу, которая рассчитывается по формуле для неполного месяца:

НБ = БД х К1 х К2 х ФП/ КДМ х КОД, где

КДМ – количество дней в месяце, КОД – количество отработанных по спецрежиму дней в месяце.

Для полного месяца:

НБ = БД х К1 х К2 х ФП

Таким же образом заполняются строчки 080 и 090 за второй и третий месяц квартала.

В строке 100 выставляется общая база за квартал, то есть сумма строк 070, 080 и 090. В 105 – ставка, обычно она равна 15%. В 110 – налог за квартал, высчитанный по формуле: стр. 100 х стр. 105/100.

Образец заполнения раздела 2

Раздел 3

Заполнение начинается с кода признака налогоплательщика (стр. 005):

- 1 – если в штате есть работники, и за них выплачиваются страховые взносы;

- 2 – когда ИП не имеет сотрудников.

010 – сумма высчитанных налогов. Данные берутся из стр.110 раздела 2. Если таких разделов несколько, итоговые значения по ним суммируются.

020 – страховые взносы за работников, на которые можно уменьшить платеж в бюджет;

030 – страховые взносы индивидуальных предпринимателей за себя;

040 – сумма расходов на приобретение ККТ из раздела 4 (только для ИП);

050 – общий размер платежа в бюджет. Его высчитывают так:

- организации: 010 – 020;

- ИП: 010 – 020 – 030 – 040.

ООО и ИП с работниками не могут уменьшить платеж за счет взносов больше, чем на 50%. Если значение получилось меньше 50%, они должны проставить в строке 050 сумму, равную 50% от налога из строки 040.

ИП без работников уменьшают платеж вплоть до нуля. Если получилось отрицательное значение (т.е. страховые взносы оказались больше налога), ставится 0.

Образец заполнения раздела 3

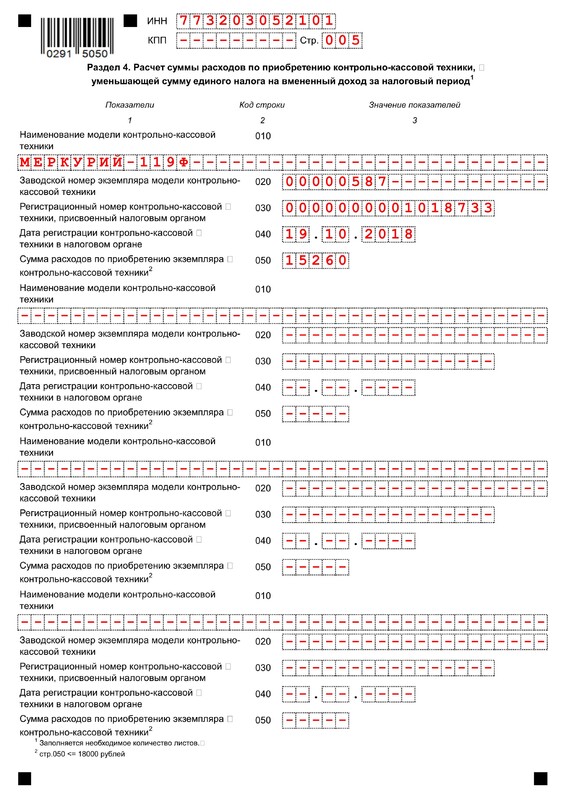

Раздел 4

Этот раздел предназначен только для ИП, которые приобретали ККТ и хотят получить налоговый вычет.

Максимальная сумма вычета – 18 000 рублей за каждую кассу. Вы сможете получить вычет до конца 2019 года, если успели зарегистрировать кассу до 1 июля 2019 года. Кроме ИП с сотрудниками, которые занимаются розничной торговлей или оказывают услуги общественного питания – для них срок покупки истек 1 июля 2018 года.

В строках 020-050 раздела 4 укажите заводской и регистрационный номер кассового аппарата, дату регистрации и сумму (не больше 18 тысяч рублей).

Если вы покупали несколько кассовых аппаратов, заполните эти данные по каждому.

Образец заполнения раздела 4

Раздел 1

Здесь надо внести информацию по коду ОКТМО (010) и ЕНВД, подлежащему оплате (020) для каждого отдельного населенного пункта, в котором ведется налогооблагаемый бизнес, в пределах одной ИФНС.

Сумма строк 020 должна быть равна значению 050 раздела 3. Формула расчета значения поля 020 будет иметь вид:

Все значения 020 суммируются и общий показатель ставится в строку 020 в конце листа.

После того, как все разделы заполнены, нужно пронумеровать все страницы документа, начиная со второй, проставить их количество на титульном листе. Приложить при необходимости документы и подписать. На этом подготовка отчетности завершается.

Образец заполнения раздела 1

Санкции за нарушения

Несвоевременная подача документа грозит организации штрафом в одну тысячу рублей, если налог был оплачен в положенные сроки.

При неуплаченном налоге начисляются 5% от суммы по декларации за каждый просроченный месяц, но не менее 1000 руб. и не более 30%.

Мы постарались понятно расписать процесс подготовки отчета по ЕНВД, чтобы вы могли его заполнить правильно, но эта инструкция не понадобится, если будете вести учет в сервисе «Моё дело». Сервис сам подтянет нужные данные и сделает расчеты, а вам останется лишь распечатать документ или сразу отправить его в электронном виде в ИФНС. Вся процедура займет несколько минут.

Декларация по ЕНВД за IV кв. 2022 года: полное руководство по заполнению

плательщиками этого налога. Причем вне зависимости от того, вели ли они в отчетном периоде деятельность или нет. Расскажем, как ее заполнить и подать.

В какую ИФНС отчитываться

Подавать отчет в большинстве случае нужно в ИФНС по месту ведения бизнеса, но есть и исключения. Это виды деятельности, при осуществлении которых невозможно определить конкретное место, а именно:

- автотранспортные услуги по перевозке грузов и пассажиров;

- развозная и разносная торговля в розницу;

- размещение рекламы на транспорте.

При осуществлении таких видов деятельности организации отчитываются по ЕНВД в ИФНС по месту нахождения, а ИП — по месту жительства.

Если у бизнесмена несколько точек и/или видов деятельности на ЕНВД, то декларация представляется по таким правилам:

- Один вид деятельности, несколько объектов:

- если все точки находятся в пределах одного муниципального образования (имеют один ОКТМО), то подается одна декларация по ЕНВД, в которой следует суммировать физические показатели всех точек;

- если точки в разных муниципальных образованиях, подается несколько деклараций (по количеству ОКТМО) в налоговый орган каждого из них без суммирования показателей.

- Несколько видов деятельности:

- если они осуществляются через один объект, то подается одна декларация, в которой заполняется столько листов Радела 2, сколько осуществляется видов деятельности (на каждый вид — отдельный лист);

- если деятельность ведется в разных муниципальных образованиях, то в ИФНС каждого образования подается отдельная декларация с нужным количеством листов Раздела 2 (по числу видов деятельности).

Важно понимать, что нулевой декларации по ЕНВД не бывает, поскольку сумма налога зависит от физических показателей (размера торговой площади, количества работников и других) и не связана с суммой полученного дохода.

Сроки подачи декларации ЕНВД

Отчетным периодом по ЕНВД является квартал. Декларация подается не позднее 20 числа месяца, следующего за окончанием каждого квартала. По общему правилу, если крайняя дата срока приходится на выходной, то его конец переносится на ближайший рабочий день. За IV квартал 2022 года необходимо отчитаться до 20 января 2022 года.

Форма декларации

Для отчетности за IV квартал 2022 года, применяется форма декларации, утвержденная приказом ФНС РФ от 26.06.2018 № ММВ-7-3/414. Этим же приказом утвержден порядок заполнения декларации (далее Порядок).

Способ представления

Подать декларацию по ЕНВД можно одним из трех способов:

- лично или через представителя;

- по почте ценным письмом с описью вложения;

- по ТКС через оператора электронного документооборота.

При личном обращении или при подаче через представителя декларация составляется в двух экземплярах: один — для ИФНС, второй (с пометкой налоговой о принятии) — для себя. Представитель должен иметь документ, подтверждающий его полномочия.

Декларацию целесообразно заполнять через специальные сервисы или программы, формирующие машиночитаемый код. В нем продублированы все данные из отчета. Это особенно актуально, если он подается при визите в ИФНС. В противном случае можно столкнуться с требованием приложить декларацию на цифровом или ином носителе.

Как заполнить декларацию по ЕНВД

Актуальная форма декларации состоит из титульного листа и трех разделов. Далее расскажем, как построчно заполнить каждый из них.

Титульный лист

В верхней части титульного листа указывается информация о налогоплательщике, налоговом органе и декларации:

ИНН — 10 цифр для организации, 12 — для ИП.

КПП — код, присвоенный ИФНС, в которую представляется отчет. ИП его не указывают.

Номер страницы указывается в формате «001», «002» и так далее.

Номер корректировки — при первичной подаче отчета «0–», при уточненном отчете — порядковый номер корректировки.

Налоговый период — код из приложения № 1 к Порядку:

- 21 — I квартал;

- 22 — II квартал;

- 23 — III квартал;

- 24 — IV квартал;

- при реорганизации (ликвидации) организации:

- 51 — I квартал;

- 54 — II квартал;

- 55 — III квартал;

- 56 — IV квартал.

Отчетный год — 2022.

Код налогового органа: первые 2 цифры — код субъекта РФ, последние — номер налогового органа.

Код по месту нахождения (учета) из приложения № 3 к Порядку:

- 120 — По месту жительства индивидуального предпринимателя;

- 214 — По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком;

- 215 — По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком;

- 245 — По месту осуществления деятельности иностранной организации через постоянное представительство;

- 310 — По месту осуществления деятельности российской организации;

- 320 — По месту осуществления деятельности индивидуального предпринимателя;

- 331 — По месту осуществления деятельности иностранной организации через отделение иностранной организации.

Налогоплательщик: полное наименование компании, как оно указано в учредительных документах, либо фамилия, имя, отчество предпринимателя (каждое слово с новой строки).

Код вида экономической деятельности по ОКВЭД — его можно посмотреть в выписке из ЕГРЮЛ или ЕГРИП.

Сведения о реорганизации и ликвидации заполняются правопреемниками или ликвидированными организациями. Коды приводятся в приложении № 2 к Порядку.

Номер контактного телефона для связи с налогоплательщиком — указываются только цифры с кодом города без пробелов и иных символов.

В нижней части лицо, подписывающее декларацию, должно удостоверить полноту и подлинность отраженных в ней данных:

Подпись могут поставить такие лица:

- Индивидуальный предприниматель. ФИО дублировать не нужно, ставится подпись и дата.

- Руководитель организации. Указывается его ФИО, ставится подпись и дата.

- Представитель налогоплательщика — физическое лицо. Вписывается его ФИО, ставится дата и подпись, указывается документ, подтверждающий полномочия.

- Представитель налогоплательщика — юридическое лицо. Вписывается ФИО уполномоченного сотрудника, ставится дата и подпись, указывается документ, подтверждающий полномочия.

Титульный лист

Раздел 1

В этом разделе отражается результат:

Раздел 1

Раздел состоит из нескольких блоков строк 010 и 020. Если налогоплательщик ведет деятельность в нескольких муниципальных образованиях в пределах одной ИФНС, то заполняет соответствующее количество блоков. Иначе заполняется только первый блок, в остальных ставятся прочерки.

Раздел 2

Вслед за титульным листом целесообразно приступить к заполнению Раздела 2.

Раздел 1 необходимо заполнять в последнюю очередь, поскольку он содержит результаты расчёта, которые производятся в Разделах 2 и 3.

Если субъект занимается разной деятельностью, облагаемой ЕНВД, он должен заполнить несколько листов Раздела 2 по числу видов деятельности.

Раздел 2 заполняется следующим образом:

- Код вида предпринимательской деятельности. Здесь отражается код вида той деятельности, в отношении которой заполняется Раздел 2:

- Адрес места осуществления предпринимательской деятельности. Указывается полный адрес, включая код региона из Приложения № 6 к Порядку. Пример заполнения приведен на следующем изображении.

- Код по ОКТМО. ОКТМО места, в котором осуществляется деятельность.

- Строка 040. Базовая доходность из пункта 3 статьи 346.29 НК РФ. Доходность указана в месяц (рублей) на единицу физического показателя:

- Строка 050. Коэффициент -дефлятор K1 – в 2022 году равен 2,005.

- Строка 060. Корректирующий коэффициент K2 — устанавливаются нормативными правовыми актами представительных органов муниципальных образований. Можно найти на сайте ФНС.

Раздел 2

- Строки 070—090 служат для построчного отражения данных за каждый месяц квартала:

- в графе 2 — величина физического показателя;

- в графе 3 — количество дней осуществления деятельности, если в этот месяц субъект был поставлен на учет или снят с него;

- в графе 4 — величина исчисленного вмененного дохода за месяц;

Раздел 2 (конец)

Раздел 3

В разделе 3 рассчитывается налог с учетом вычетов по страховым взносам и на приобретение кассовой техники (только для ИП).

Важно! Работодатели за счет взносов могут уменьшить налог не более чем на 50% (строка 020). ИП без работников может уменьшить ЕНВД за счет уплаченных за себя страховых взносов и/или вычета за ККТ вплоть до нуля.

В Разделе 3 всего 5 строк:

- Строка 005. ИП без работников ставят код 2, остальные — код 1.

- Строка 010. Отражается сумма налога, исчисленная в строке 110 Раздела 2. Если Разделов 2 несколько, показатели строк 110 суммируются.

- Строка 020. Сумма страховых взносов за работников, уплаченных в периоде, принимаемая к уменьшению ЕНВД.

- Строка 030. Сумма страховых взносов, которые ИП уплатил в отчетном квартале за себя, принимаемая к уменьшению ЕНВД.

- Строка 040. Сумма расходов на ККТ, которую ИП принимает к вычету в отчетном квартале.

- Строка 050. Сумма ЕНВД к уплате с учетом уменьшения на страховые взносы. ИП, которые заявляют вычет по ККТ, исчисляют эту сумму с учетом вычета.

Раздел 3

Раздел 4

Раздел 4 включен в декларацию по ЕНВД в целях соблюдения п. 2.2 ст. 346.32 НК РФ, согласно которому ИП на ЕНВД вправе уменьшить сумму налоговых обязательств на сумму расходов по приобретению кассовой техники (включая приобретение фискального накопителя и ОФД).

При сдаче отчётности за IV квартал 2022 года Раздел 4 не заполняется, поскольку является неактуальным.

Штрафы

Ответственность за несвоевременное представление отчета налагается в соответствии с пунктом 1 статьи 119 Налогового кодекса. Нарушителю сроков подачи декларации грозит штраф в размере 5% от суммы налога за каждый полный и неполный месяц просрочки. Минимальная сумма штрафа — 1 тыс. рублей, обычно она назначается, если субъект уплатил налог, но не подал декларацию в срок. Максимальный размер штрафа составляет 30% от суммы налога.

Если организация не подаст декларацию в срок, ИФНС может заблокировать ее расчетный счет. Такое решение может быть принято руководителем налоговой инспекции или его замом, если декларация не поступила в течение 10 дней после окончания срока сдачи.

За неуплату налога назначается штраф по статье 120 НК РФ. Если субъект неправильно исчислит налог, штраф составит 20% от его суммы. Если же он занизит базу умышленно, размер штрафа возрастет до 40%.

Как заполнить декларацию по ЕНВД за 3 квартал 2022 года

Единый налог на вменённый доход будет отменён с 2022 года. Пока же малый бизнес всё ещё вправе использовать этот выгодный режим и сэкономить на налогах. Очередной налоговый период позади, а это значит, что пришла пора отчитываться. Декларация ЕНВД за 3 квартал 2022 года должна быть подана всеми плательщиками до 20 октября. Разберём на примере, как её заполнить.

Что нужно знать для расчёта

ЕНВД, как известно, не зависит от размера полученного дохода – именно за это его любят компании и предприниматели. По той же причине в правительстве считают этот режим устаревшим, ведь он вводился для упрощения расчёта налога в тех сферах, где невозможно достоверно учесть объём выручки. Теперь же, когда применение ККТ стало обязательным практически для всех, такой проблемы нет.

Для расчёта вменённого налога используются такие параметры:

- ФП – физический показатель, прописанный в статье 346.29 НК РФ (количество работников, площадь помещения под магазин и другие в зависимости от деятельности);

- БД – базовая доходность на единицу ФП (определён в той же статье кодекса); – дефлятор. В 2022 году его необходимо взять из приказа Минэкономразвития от 21.10.2019 № 684 в редакции приказа 10.12.2019 № 793. Его значение – 2,005; – понижающий. Он устанавливается органами муниципальной власти для отдельных видов «вменённой» деятельности;

- ставка ЕНВД – по умолчанию 15% (установлена в статье 346.31 НК РФ), но местные власти могут снизить её вплоть до 7,5%;

- сумма страховых взносов, которые в отчётном квартале были уплачены за сотрудников организации или ИП. При этом предприниматели учитывают и собственные отчисления. Полученная сумма снижает налог по таким правилам: у организаций и ИП-работодателей до 50%, у предпринимателей без наёмных работников до нуля.

Налог считается так: ФП х БД х К1 х К2 х Ставка. Затем из полученной суммы вычитаются взносы по указанным выше правилам.

Пример

Возьмём ООО «Любимчик» из города Каширы (Московская область). Вид деятельности, по которому оно уплачивает ЕНВД, – оказание ветеринарных услуг. В компании 4 работника, за которых в 3 квартале уплачено страховых взносов в сумме 18 000 рублей.

Перечисленные выше параметры для нашего примера таковы:

- ФП – 4 (количество работников);

- БД – 7 500 рублей на 1 работника в месяц;

- К1 – 2,005;

- К2 – 1 (решение Совета депутатов городского округа Каширы от 27.11.2018 № 91-н);

- ставка базовая – 15%;

- сумма взносов к вычету – 18 000 рублей (но не более половины налога).

Как заполнить декларацию

Перейдём к заполнению отчёта, поскольку все расчёты производятся непосредственно в нём. Бланк декларации по ЕНВД за 3 квартал 2022 года есть в приказе ФНС № ММВ-7-3/414@ от 26.06.2018.

Порядок заполнения разделов такой: первый лист (титул), раздел 2, раздел 3, раздел 1. В разделе 4 ставятся прочерки, так как он более не является актуальным. Он предназначался для вычета для ИП за установку онлайн-касс. Это вычет больше не действует, однако форма декларации после его отмены изменена не была.

Титульный лист

Подробно разберём каждое поле титула. В верхней части заполняем:

- номер корректировки – укажем «0–», поскольку за 3 квартал 2022 года мы сдаём декларацию первый раз (первая корректировка имела бы номер «–1», вторая – «–2» и так далее);

- налоговый период – «23», это третий квартал. Код берётся из Приложения № 1 к приказу № ММВ-7-3/414@;

- отчётный год – 2022;

- код налогового органа – 5019. Это межрайонная инспекция № 18, куда подают декларации по ЕНВД плательщики, ведущие деятельность в Кашире;

- код места представления отчёта – «310», то есть по месту ведения деятельности ООО;

- наименование фирмы так, как оно указано в уставе;

- контактный телефон;

- количество листов декларации – 5.

В нижней части заполним только левую сторону титула, где укажем:

- код «1», который означает, что подпись в декларации будет ставить директор ООО. Если бы это делал представитель, мы бы поставили код «2», а в нижних строках указали бы параметры доверенности;

- ФИО директора ООО «Любимчик» – Андреев Михаил Сергеевич;

- дату заполнения отчёта.

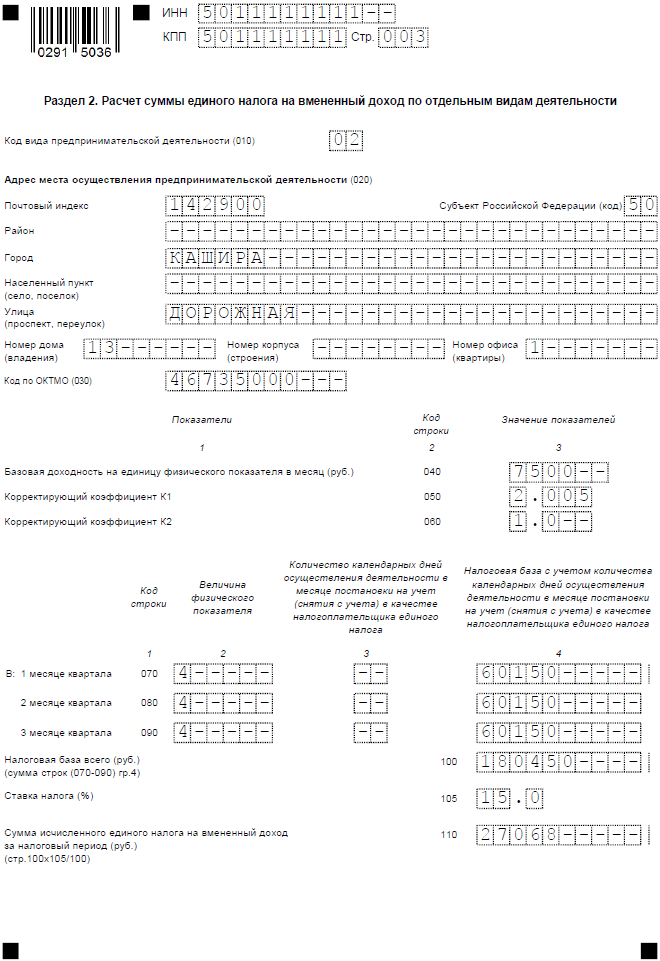

Раздел 2

В этом разделе отчёта по ЕНВД за 3 квартал 2022 года мы должны вписать те данные, которые будут нужны для расчёта суммы ЕНВД. Построчно раздел заполняется так:

- 010 – код вида деятельности – «02». Это соответствует ветеринарным услугам. Берём код из Приложения № 5 к приказу, утвердившему форму отчёта;

- 020 – адрес ООО, по которому оно ведёт деятельность, вместе с кодом региона (Приложение № 6);

- 030 – ОКТМО;

- 040 – 7 500, что означает базовую доходность (БД) ветеринарной деятельности;

- 050 – 2,005 (коэффициент-дефлятор);

- 060 – 1 (понижающий коэффициент);

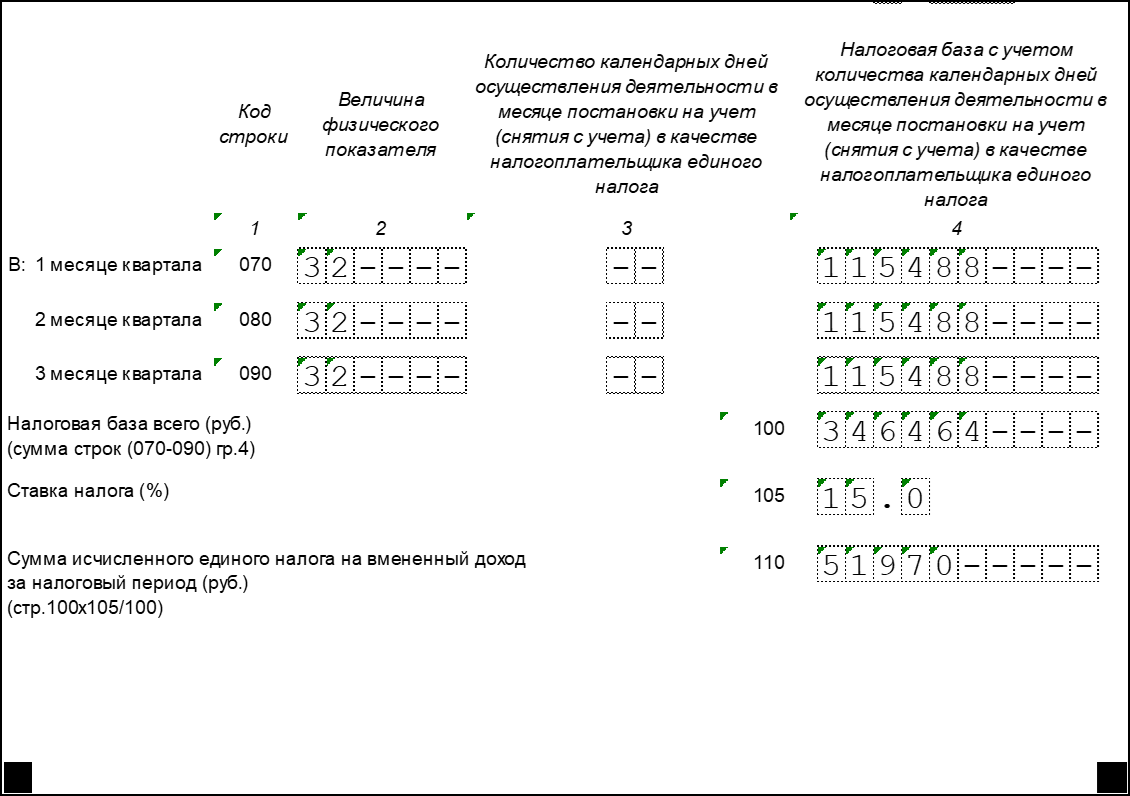

- 070-090 заполняются данными за каждый месяц квартала. В столбцах отражаем:

- столбец 1 – количество ФП, то есть 4 (это число работников);

- столбец 2 прочёркиваем, так как он предназначен для указания неполного рабочего месяца (для случаев, когда «вменённая» деятельность в этом месяце началась либо закончилась);

- столбец 3 – считаем базу за каждый месяц 3 квартала. Поскольку ситуация не менялась, то расчёт за июль, август и сентябрь будет одинаков: 7 500×4 х 2,005×1 = 60 150 рублей;

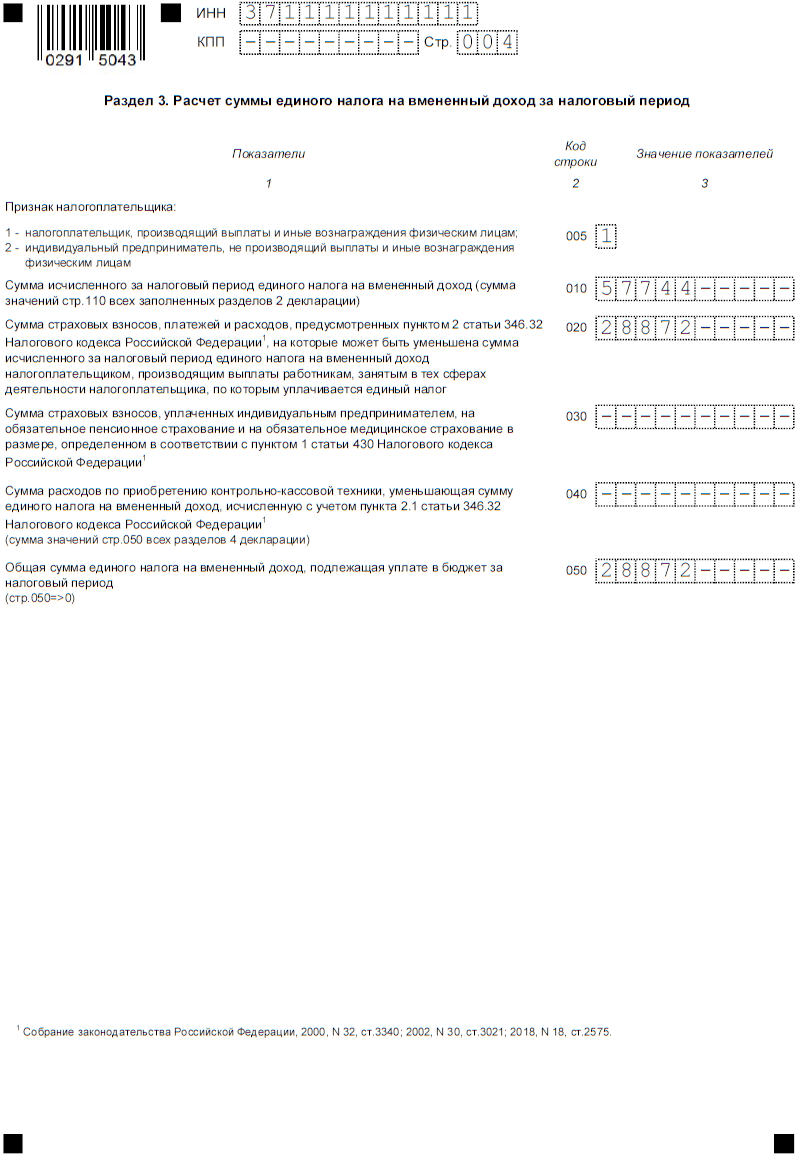

Раздел 3

Теперь нужно учесть уплаченные взносы. Так как в примере приводится ООО, то мы сможем снизить налог на более, чем на 50%. В Разделе 3 декларации отразим следующие показатели:

- 005 – код 1, поскольку плательщик ЕНВД – работодатель;

- 010 – сумма налога, исчисленная в Разделе 2 – 27 068;

- 020 – часть уплаченных взносов, которую можно принять к вычету. К уплате должно оставаться не менее половины исчисленного ранее ЕНВД, поэтому укажем 13 534 (27 068×50%);

- 050 – сумма к уплате за 3 квартал – 13 534 рубля (27 068 – 13 534).

Прочие строки заполним прочерками, так как данных для них нет.

Раздел 1

Декларация ЕНВД за 3 квартал 2022 года почти готова – осталось внести итоги в Раздел 1. Здесь нам нужны всего 2 строки:

- 010 – ОКТМО;

- 020 – сумма налога ЕНВД, которую мы рассчитали в разделе 3.

Вот и всё, декларация ЕНВД за 3 квартал 2022 года заполнена. Теперь необходимо ещё раз всё проверить, поставить дату и подпись на титульном листе, а также в разделе 1. После этого останется выбрать удобный способ и направить отчёт в ИФНС.

- Регистрация ООО

- Регистрация ООО в 2022 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД Услуги Регистрация ООО «под ключ»Аренда юридического адреса

- Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Регистрация ИП в 2022 году Полная инструкция по регистрации ИПРегистрация ИП онлайнАдрес ИПНазвание ИП Образцы документов Документы для регистрации ИПФорма Р21001 Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ИПКонсультация по подбору кодов ОКВЭД Услуги Регистрация ИП «под ключ»

- Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Изменения в ООО Форма Р13014Смена директора ОООСмена юридического адресаДобавление кодов ОКВЭД для ОООИзменение уставаУвеличение уставного капиталаЛиквидация ООО Изменения в ИП Форма Р24001Добавление ОКВЭД для ИПСмена прописки ИПКак ИП стать самозанятымЗакрытие ИП

- Услуги Изменения ИП «под ключ»Изменения ООО «под ключ»

- Внесение изменений в ООО по Москве Смена наименования Смена юридического адреса Смена генерального директора Смена участников Изменение уставного капитала Изменение кодов ОКВЭД Заказать услугу

- Счёт для ИП Нужен ли расчётный счёт для ИПИспользование личного счёта вместо расчётногоКак открыть расчётный счётВ каком банке лучше открыть расчётный счёт для ИПКак выгодно снять наличные со счёта ИП Счёт для ООО Открытие расчётного счёта для ОООГде лучше открыть расчётный счёт для ОООЛегальный вывод прибыли для ООО Банки Открытие расчётного счёта в СбербанкеАльфа-банк для юридических лиц

- Помощь Калькулятор РКО

- Калькулятор РКО Сравнить тарифы между собой Фильтры под задачи бизнеса Только актуальные тарифы Только проверенные банки Открыть калькулятор

- ОСНО Основная система налогообложения УСН УСН доходыУСН доходы минус расходыВиды деятельности ИП на УСНПереход на УСН ПСН Патентная система налогообложенияВиды деятельности ИП на патентеОбразец заявления на патент Самозанятые Налог на профессиональный доходВиды деятельности для самозанятыхМожет ли ИП быть самозанятымЧитать все статьи

- Налоговый календарь 2022Налоги ОООНалоги ИПВзносы ИПКак выбрать систему налогообложенияНалоговые каникулы ИП Налоговые калькуляторы Калькулятор УСНКалькулятор ЕНВДКалькулятор ПСНКалькулятор НДСКалькулятор страховых взносов Помощь Консультация по налогообложению

- Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

- Бухгалтерия ИП самостоятельноБухгалтерия ООО самостоятельноОтчётность за работниковНулевая отчётностьДекларация ЕНВД Отчётность на УСН Декларация УСНОтчёты ИП на УСН с работникамиОтчёты ИП на УСН без работниковНулевая отчётность по УСНДекларация УСН при закрытии ИПЧитать все статьи

- Помощь Бесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса Сервисы Декларация УСН онлайнДекларация ЕНВД онлайнКалькулятор страховых взносовБесплатная проверка контрагентов

- Сервис подготовки деклараций УСН/ЕНВД Расчёт платежей УСН/ЕНВД Автоматическое заполнение Актуальные бланки Подготовить декларацию

- Регистрация ООО и ИПДекларация УСН/ЕНВДВыставить счёт онлайнПодбор кодов ОКВЭДКалькулятор тарифов РКОПоиск по базе ЕГРЮЛ/ЕГРИПЗакрытие ИПКалькулятор страховых взносовПредложения партнёров

- Налоговые калькуляторы Калькулятор НДСКалькулятор УСНКалькулятор ЕНВДКалькулятор ПСН

- Регистрация бизнеса Консультация по регистрации ОООКонсультация по регистрации ИПКонсультации по кодам ОКВЭД Банки Калькулятор РКО Бухгалтерия и налоги Консультация по налогообложениюБесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса

- Книги по бизнесу Кафе/Бар/ПиццерияСалон красотыРозничный магазинОптовая торговляЮридические услугиИнтернет магазин

- Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Декларация по ЕНВД за 2022 год

Декларация ЕНВД за год в действительности представляет собой документ, создаваемый за другой период. О том, почему так происходит и каковы особенности оформления отчета, формируемого по завершении 2022 года, читайте в нашем материале.

Периоды, охватываемые отчетами по вмененному налогу

Налоговый период для вмененного налога НК РФ (в ст. 346.30) устанавливает равным кварталу. Что это означает? То, что расчет налога (с подачей отчетности по нему в налоговый орган) и его уплата должны осуществляться ежеквартально (пп. 1, 3 ст. 346.32 НК РФ). При этом данные для расчета берутся только за очередной завершившийся квартал. Ни налоговая база, ни сам налог не рассчитывается нарастающим итогом.

По этой причине отчеты по вмененному налогу привязываются к периодам, определяемым как один из кварталов того или иного года (первый, второй, третий или четвертый), и не могут охватывать промежуток времени, равный году. Это обстоятельство не позволяет применительно к отчетности, формируемой при работе на вмененке, использовать, например, формулировку «налоговая декларация по ЕНВД за 2022 год».

Вместе с тем с завершением года совпадает срок окончания последнего налогового периода, входящего в этот год (четвертого квартала). И именно за это период будет составлена отчетность по вмененному налогу, увязываемая с окончанием года. Но правильным ее названием будет «декларация по ЕНВД за 4 квартал 2022 года».

ВАЖНО! Декларация по ЕНВД за 4 квартал 2022 года сдается в последний раз. С января 2022 года спецрежим отменен на территории всей России.

Что делать налогоплательщикам в связи с отменой спецрежима, узнайте в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Бланк формы налоговой декларации по ЕНВД, действительный на конец 2022 года: заполнение, образец

На бланке какой формы ЕНВД-отчет за 4 квартал 2022 года будет сформирован? Для последнего налогового периода за 2022 год бланк декларации по ЕНВД нужно брать из приказа ФНС России от 26.06.2018 № ММВ-7-3/414@. Скачайте его по ссылке ниже бесплатно:

По каким правилам надлежит заполнить ЕНВД-отчет за 4 квартал 2022 года? Они в качестве отдельного приложения также содержатся в приказе № ММВ-7-3/414@. Ознакомиться с ними подробнее можно здесь.

Пример того, как может быть оформлен отчет по последнему налоговому периоду за год – образец ЕНВД-декларации за 4 квартал 2022 года – смотрите в КонсультантПлюс, получив бесплатный демо-доступ к системе К+:

Правила представления ЕНВД-декларации за последний период 2022 года

Представить декларацию по ЕНВД за 4 квартал 2022 года можно в бумажном виде или в электронной форме по ТКС.

Кому доступна только электронная сдача, узнайте здесь.

В части определения срока подачи отчет по вмененному налогу за последний квартал года не отличается от отчетов, подаваемых за иные налоговые периоды. Его также надлежит направить в ИФНС в месяце, наступающем после завершения квартала. В качестве последнего дня для этого НК РФ (п. 3 ст. 346.32) определяет 20-е число. При совпадении с выходным последний день срока подлежит смещению на ближайший следующий рабочий день (п. 7 ст. 6.1 НК РФ). Поскольку 20.01.2022 рабочий день, он и будет крайним сроком сдачи последней декларации по ЕНВД за 2022 год.

Итоги

Длительность налогового периода для ЕНВД установлена равной кварталу. Поэтому отчеты составляются поквартально по данным конкретного квартала. Завершение последнего налогового периода (четвертого квартала) совпадает с окончанием календарного года.

Для отчета по 4 кварталу за 2022 год бланк ЕНВД-декларации применяется знакомый. Поэтому о том, как заполнить ЕНВД-отчет за 2022 год (четвертый квартал), волноваться не стоит — сделать это будет несложно.

- Налоговый кодекс РФ

- Приказ ФНС России от 26.06.2018 № ММВ-7-3/414@

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.