Как рассчитать пенсию в 2022 году

Она складывается из страховой пенсии по старости, фиксированной выплаты к ней и накопительной части.

1. Фиксированная выплата к страховой пенсии

По закону Федеральный закон от 28.12.2013 № 400‑ФЗ (ред. от 27.06.2018, с изм. от 03.10.2018) «О страховых пенсиях» эта часть пенсии начисляется дополнительно к страховой и не зависит от суммы уплаченных взносов. Она выдаётся каждому российскому гражданину соответствующего возраста в качестве прибавки.

Размер этой выплаты в 2022 году равен 6044, 48 Кому положена повышенная фиксированная выплата к страховой пенсии рубля. Жители Крайнего Севера, дети‑сироты, инвалиды и другие льготники (полный перечень приведён в законе № 400‑ ФЗ Статья 17 Федерального закона от 28.12.2013 № 400‑ФЗ (ред. от 27.06.2018, с изм. от 03.10.2018) «О страховых пенсиях» ) могут рассчитывать на повышенную сумму.

Но и это не всё. Если выйти на пенсию не сразу, а подождать, то к выплате будет применяться повышающий коэффициент Федеральный закон от 28.12.2013 N 400‑ФЗ (ред. от 30.04.2021) «О страховых пенсиях» :

- если прошло больше года — 1,056;

- больше двух — 1,12;

- больше трёх — 1,19;

- больше четырёх — 1,27;

- больше пяти — 1,36;

- больше шести — 1,46;

- больше семи — 1,58;

- больше восьми — 1,73;

- больше девяти — 1,9;

- больше десяти — 2,11.

Чтобы получить итоговый размер фиксированной выплаты, нужно умножить её на подходящий повышающий коэффициент.

2. Страховая пенсия

Эта часть пенсии начисляется гражданину каждый месяц в качестве компенсации зарплаты и других выплат, которые он перестал получать после того, как закончил работать.

Каковы условия для выплаты

Рассчитывать на страховую пенсию по старости могут те, кто одновременно выполнил следующие условия:

1. Достиг возраста 61,5 года, если это мужчина, или 56,5 года, если женщина. С 2019‑го в России начали поэтапно поднимать Федеральный закон от 03.10.2018 N 350‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам назначения и выплаты пенсий» пенсионный возраст до 65 и 60 лет соответственно. Вообще, в 2022 году пенсионный возраст составляет 58 лет для женщин и 63 года для мужчин. Но в переходный период действуют послабления. Поэтому фактически на пенсию можно уйти досрочно — с 61,5 лет мужчинам и с 56,5 женщинам.

Некоторые льготные Федеральный закон «О страховых пенсиях» от 28.12.2013 № 400‑ФЗ категории граждан могут стать пенсионерами ещё раньше.

2. Отработал официально не меньше 12 лет. Это актуально на 2022 Новые условия для установления страховой пенсии в 2022 году год, в будущем эта цифра будет увеличиваться.

3. Накопил минимум 21 пенсионный балл (актуально на 2022 год, также будет повышаться). Их количество зависит от величины уплаченных страховых взносов за время работы.

Если человек не наработал необходимый стаж или не накопил минимальное количество пенсионных баллов, страховую пенсию ему не назначат. При досрочном назначении пенсии (к примеру, если человек работал во вредных условиях или на Крайнем Севере, был учителем или врачом) могут отказать, если не выработан специальный стаж и нет документов, подтверждающих характер работы и заработок.

Из чего складывается

На величину страховой пенсии по старости влияет индивидуальный пенсионный коэффициент (ИПК), который начисляется в баллах. Зная его, можно рассчитать предполагаемый размер выплат в рублях.

Страховая пенсия по старости в рублях = ИПК × стоимость пенсионного балла на дату назначения страховой пенсии + фиксированная выплата на дату назначения страховой пенсии

Для 2022 года эта формула будет такой:

Страховая пенсия по старости в рублях = ИПК × 98,86 рубля + 6044,48 рубля

Если к фиксированной выплате предусмотрен повышающий коэффициент, их надо перемножить и подставить в формулу получившееся число.

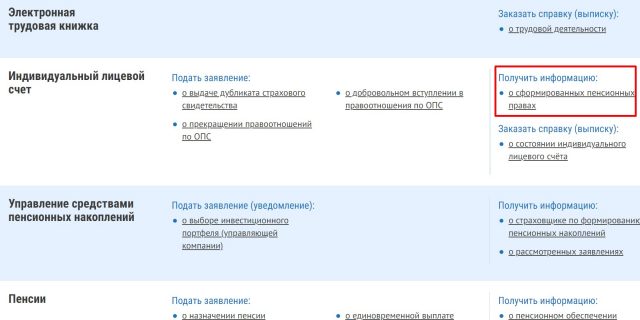

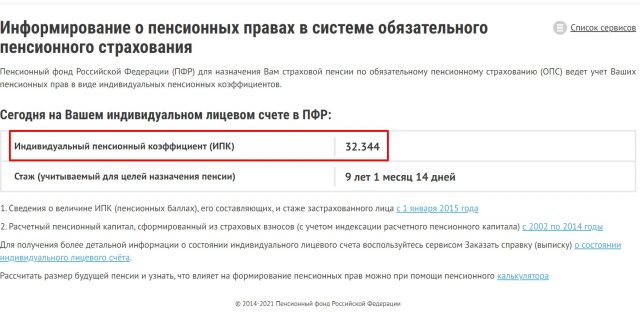

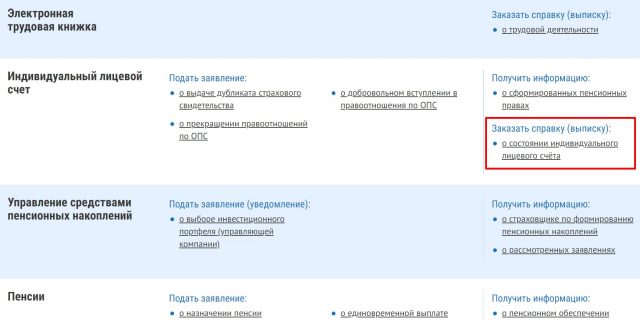

Как узнать индивидуальный пенсионный коэффициент

Это можно сделать через личный кабинет на сайте Пенсионного фонда. Для авторизации подойдут логин и пароль от «Госуслуг». Выберите услугу «Получить информацию о сформированных пенсионных правах». В открывшемся окне вы увидите свой ИПК.

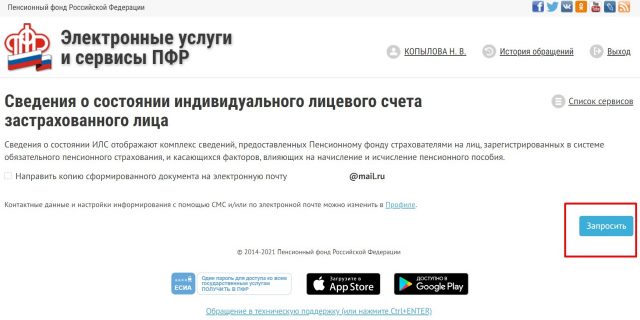

Если хотите выяснить подробнее, за что и когда вам начисляли пенсионные баллы, выбирайте «Заказать справку (выписку) о состоянии индивидуального лицевого счёта». Затем запросите документ. Не забудьте поставить галочку в нужной строке, если хотите, чтобы выписка пришла на почту. В документе уже будет подробно расписана информация о местах работы и о том, сколько для вашей пенсии они дали.

Иногда к ИПК применяется увеличивающий коэффициент. Как и с фиксированной выплатой, это работает, если человек не вышел на пенсию сразу после достижения положенного возраста. Коэффициенты действуют следующие Федеральный закон от 28.12.2013 N 400‑ФЗ (ред. от 30.04.2021) «О страховых пенсиях» :

- если прошло больше года — 1,07;

- больше двух — 1,15;

- больше трёх — 1,24;

- больше четырёх — 1,34;

- больше пяти — 1,45;

- больше шести — 1,59;

- больше семи — 1,74;

- больше восьми — 1,9;

- больше девяти — 2,09;

- больше десяти — 2,32.

Соответственно, в формулу расчёта пенсии подставляется ИПК, умноженный на подходящий повышающий коэффициент.

Как рассчитать индивидуальный пенсионный коэффициент

ПФР выдаёт готовый результат. Но иногда может возникнуть желание узнать, всё ли они посчитали правильно. Особенно если работать человек начал ещё в СССР, и пенсионная система перенесла множество реформ.

Общий ИПК складывается из четырёх ИПК — за каждый период, с которого начисляется страховая пенсия по старости.

ИПК = ИПК до 2002 года + ИПК за 2002–2014 годы + ИПК после 2015 года + ИПК за иные периоды

Сложность в том, что для каждого периода коэффициент рассчитывается по‑разному.

ИПК до 2002 года

На величину коэффициента влияют три параметра:

- Длительность трудового стажа до 2002 года.

- Средний размер официальной месячной зарплаты за 2000–2001 годы или за любые 5 лет до 1 января 2002 года (здесь надо выбрать, что выгоднее).

- Длительность трудового стажа до 1991 года.

От точности оценки зависит размер пенсии в рублях. Но здесь есть нюанс: иногда у Пенсионного фонда не оказывается именно тех данных, которые вам выгодны для расчёта. А потому, если вас что‑то смущает в цифрах ПФР, лучше пересчитать всё самостоятельно (есть подробный алгоритм). Возможно, потребуется предоставить пакет документов, который подтвердит неучтённую информацию.

ИПК за 2002–2014 годы

На коэффициент влияет только величина пенсионного капитала, который формируется из страховых взносов, выплаченных в эти годы. При этом неважно, сколько месяцев отработал человек: трудовой стаж в расчётах не учитывается.

Данные по гражданам за 2002–2014 годы у Пенсионного фонда есть, поэтому расхождений, как в первом случае, обычно не возникает. Так что здесь можно верить выписке из ПФР. Но на всякий случай запросите её расширенную версию и убедитесь, что все места работы и размер взносов корректны.

ИПК после 2015 года

На величину коэффициента влияет только сумма страховых взносов, которые перечислялись от лица работника.

Нормативный размер таких взносов для каждого года разный, поэтому и коэффициент рассчитывается отдельно для каждого года. После эти значения складываются.

Для ручного подсчёта можно использовать упрощённые формулы, которые дают достаточно точный результат. В каждом году есть максимальное значение баллов, больше которых получить не выйдет.

ИПК 2015 = заработок за 2015 год × 0,16 / 59 250 × 10;

максимальное значение — 7,39.

ИПК 2016 = заработок за 2016 год × 0,16 / 66 333 × 10;

максимальное значение — 7,83.

ИПК 2017 = заработок за 2017 год × 0,16 / 73 000 × 10;

максимальное значение — 8,26.

ИПК 2018 = заработок за 2018 год × 0,16 / 85 083 × 10;

максимальное значение — 8,7.

ИПК 2019 = заработок за 2019 год × 0,16 / 184 000 × 10;

максимальное значение — 9,13.

ИПК 2022 = заработок за 2022 год × 0,16 / 206 720 × 10;

максимальное значение — 9,57.

ИПК 2022 = заработок за 2022 год до момента выхода на пенсию × 0,16 / 234 400 × 10;

максимальное значение — 6,25 при формировании накопительной пенсии или 10 при отказе от этого.

Имейте в виду, что зарплата берётся до вычета НДФЛ.

ИПК за иные периоды

К ним относятся социально значимые этапы в жизни человека. Это может быть служба в армии или уход за новорождённым. Для каждого периода — свой коэффициент, величина которого определена в законе Федеральный закон от 28.12.2013 № 400‑ФЗ (ред. от 27.06.2018, с изм. от 03.10.2018) «О страховых пенсиях» № 400‑ФЗ. Так, для матери или отца, который ухаживал за первым ребёнком, или мужчины, который отслужил в армии, величина ИПК составит 1,8. Для одного из родителей, которые ухаживали за вторым ребёнком, коэффициент будет равен 3,6.

Общее значение ИПК за иные периоды равно сумме коэффициентов за каждый такой промежуток времени в отдельности. Например, если мужчина отслужил в армии год, то к своим баллам, полученным на работе, он добавляет 1,8. Если потом ухаживал за мамой, когда ей исполнилось 80, то ещё 1,8 — то есть в сумме уже 3,6.

3. Накопительная часть

Эта сумма формируется на личном банковском счёте работника и состоит из страховых взносов работодателя. В процессе она должна увеличиваться за счёт инвестирования этих денег управляющим фондом, куда перечисляются финансы. После выхода на заслуженный отдых гражданин каждый месяц получает часть этих средств в виде прибавки к страховой пенсии. Но есть нюанс.

Накопительная пенсия формировалась только в период с 2002 по 2013 год. С 2014 по 2023 год действует мораторий Федеральный закон от 16.12.2019 N 435‑ФЗ , по которому все взносы от работодателя направляются на страховую часть пенсии. И этот мораторий могут продлить.

У тех, кто работает с 2014 года, по очевидным причинам накоплений нет. Если вы начали раньше, то узнать, сколько у вас на счету, можно всё в той же подробной выписке, которую мы упоминали, когда говорили об индивидуальных пенсионных коэффициентах.

Рассчитать размер прибавки можно с помощью формулы:

Накопительная пенсия = общая сумма пенсионных накоплений / ожидаемый период выплаты накопительной пенсии

Ожидаемый период выплаты накопительной пенсии установлен государством и с каждым годом растёт. В 2022 году он равен 264 месяцам.

Кроме того, накопления можно забрать одной выплатой. Заявление подаётся в ПФР лично или через кабинет на сайте.

Что будет, если не заработал баллов и стажа для страховой пенсии

В таком случае предусмотрена социальная Федеральный закон от 15.12.2001 N 166‑ФЗ пенсия. Но получить её можно на пять лет позже достижения пенсионного возраста, который действует в конкретный момент. В 2022 году женщины могут претендовать на соцвыплату с 61,5 лет, мужчины — с 66,5. Размер пенсий тоже отличается. Если средняя страховая составляет Численность пенсионеров и cредний размер назначенных пенсий по видам пенсионного обеспечения и категориям пенсионеров в Российской Федерации 16 790 рублей, то социальная — 9 848 рублей.

Но государство оставляет гражданам возможность «докупить» и стаж, и пенсионные баллы. Правда, оплатить можно не более половины требуемого стажа. Исключение сделано для самозанятых: они могут купить сколько угодно лет.

Чтобы добавить себе год работы, надо внести минимальную сумму взноса, которая рассчитывается по формуле:

Плата за год работы = МРОТ на 1 января года, за который вносятся деньги х 12 х 22%.

В 2022 году это 33 770,88 рубля. Такая сумма даст 1,0478 балла к ИПК. Если хочется ещё баллов, можно внести больше денег. Но не более восьмикратного размера минимального взноса. Чтобы оплатить стаж и баллы, нужно обратиться в Пенсионный фонд.

Что делать уже сегодня, чтобы в будущем получать более высокую пенсию

1. Устроиться на работу официально

Пенсионные баллы начисляются только с официального дохода. Если он будет минимальным, то и пенсия окажется маленькой. Деньги в конверте или на карту в расчёт не идут.

2. Получать максимальную белую зарплату

Размер будущей пенсии напрямую зависит от того, какой у вас официальный доход сегодня. Чем выше оклад, тем больше за вас отчисляют в бюджет и тем больше вы будете получать в преклонном возрасте.

В 2022 году гражданин может в год заработать максимум 10 баллов. Для этого его официальная зарплата должна быть около 122 тысяч рублей в месяц до вычета налога на доходы физических лиц. Есть к чему стремиться.

3. Откладывать самому

Пенсионный фонд и нашей страны, и любой другой не предназначен для того, чтобы обеспечивать людям счастливую богатую жизнь на пенсии. Возьмём Конвенцию Конвенция Международной организации труда № 102 о минимальных нормах социального обеспечения (Женева, 28 июня 1952 года) № 102 «О минимальных нормах социального обеспечения» Международной организации труда. Там указано, что достаточной является пенсия, которая покрывает 40% от прежнего заработка. Это чуть больше трети. Много на эти деньги вы можете себе позволить? Так что единственный реальный вариант получать в будущем более высокую пенсию — самостоятельно об этом позаботиться.

Не рассчитывайте, что будете жить на проценты от вклада. На этом не накопите: инфляция не даст. Поэтому без инвестирования не обойтись.

Эта статья была опубликована 20 февраля 2019 года. В мае 2022‑го мы обновили текст.

- Как выжить на пенсии без помощи государства: советы финансового эксперта

- Как стать мультимиллионером к пенсии, откладывая по 3 тысячи рублей в год

- Как живут пенсионеры в России и в Италии

Пишу для Лайфхакера о деньгах, праве и правах, вещах, которые помогают жить проще, лучше и веселее. И конечно, проверяю советы на себе: получаю налоговые вычеты, подаю декларации онлайн, а ещё досрочно выплатила ипотеку и вынудила почту найти мою посылку.

Статья 8. Условия назначения страховой пенсии по старости

1. Право на страховую пенсию по старости имеют лица, достигшие возраста 65 и 60 лет (соответственно мужчины и женщины) (с учетом положений, предусмотренных приложением 6 к настоящему Федеральному закону).

ГАРАНТ:

Гражданам, которые в период с 1 января 2019 г. по 31 декабря 2022 г. достигнут возраста, дающего право на страховую пенсию по старости (в том числе на ее досрочное назначение) в соответствии с законодательством РФ, действовавшим до 1 января 2019 г., либо приобретут стаж на соответствующих видах работ, требуемый для досрочного назначения пенсии, страховая пенсия по старости может назначаться ранее достижения возраста либо наступления сроков, предусмотренных соответственно приложениями 6 и 7 к настоящему Федеральному закону, но не более чем за шесть месяцев до достижения такого возраста либо наступления таких сроков

Информация об изменениях:

Федеральным законом от 23 мая 2016 г. N 143-ФЗ статья 8 настоящего Федерального закона дополнена частью 1.1, вступающей в силу с 1 января 2017 г.

1.1. Лицам, замещающим государственные должности Российской Федерации и замещаемые на постоянной основе государственные должности субъектов Российской Федерации (далее – государственные должности), замещаемые на постоянной основе муниципальные должности (далее – муниципальные должности), должности государственной гражданской службы Российской Федерации и должности муниципальной службы (далее – должности государственной гражданской и муниципальной службы), страховая пенсия по старости назначается по достижении ими в соответствующем году возраста, указанного в приложении 5 к настоящему Федеральному закону.

Информация об изменениях:

Статья 8 дополнена частью 1.2 с 1 января 2019 г. – Федеральный закон от 3 октября 2018 г. N 350-ФЗ

1.2. Лицам, имеющим страховой стаж не менее 42 и 37 лет (соответственно мужчины и женщины), страховая пенсия по старости может назначаться на 24 месяца ранее достижения возраста, предусмотренного частями 1 и 1.1 настоящей статьи, но не ранее достижения возраста 60 и 55 лет (соответственно мужчины и женщины).

ГАРАНТ:

Постановлением Конституционного Суда РФ от 28 января 2022 г. N 5-П часть 2 статьи 8 во взаимосвязи с абзацем третьим пункта 1 статьи 7 Федерального закона “Об обязательном пенсионном страховании в Российской Федерации” признана не соответствующей Конституции РФ в той мере, в какой она характеризуется неопределенностью нормативного содержания применительно к объему и условиям формирования и реализации в системе обязательного пенсионного страхования пенсионных прав адвокатов из числа военных пенсионеров, надлежащим образом исполняющих обязанности страхователя по уплате страховых взносов на обязательное пенсионное страхование

Постановлением Конституционного Суда РФ от 28 января 2022 г. N 5-П часть 2 статьи 8 во взаимосвязи с абзацем третьим пункта 1 статьи 7 Федерального закона “Об обязательном пенсионном страховании в Российской Федерации” признана не противоречащей Конституции РФ в той мере, в какой она, признавая адвокатов из числа военных пенсионеров страхователями по обязательному пенсионному страхованию, возлагает на них обязанность по уплате страховых взносов на обязательное пенсионное страхование с целью обеспечения их права на получение обязательного страхового обеспечения по обязательному пенсионному страхованию

О продолжительности страхового стажа, необходимого для назначения страховой пенсии, в зависимости от года назначения пенсии, см. приложение 3

2. Страховая пенсия по старости назначается при наличии не менее 15 лет страхового стажа.

ГАРАНТ:

Постановлением Конституционного Суда РФ от 28 января 2022 г. N 5-П часть 3 статьи 8 во взаимосвязи с абзацем третьим пункта 1 статьи 7 Федерального закона “Об обязательном пенсионном страховании в Российской Федерации” признана не соответствующей Конституции РФ в той мере, в какой она характеризуется неопределенностью нормативного содержания применительно к объему и условиям формирования и реализации в системе обязательного пенсионного страхования пенсионных прав адвокатов из числа военных пенсионеров, надлежащим образом исполняющих обязанности страхователя по уплате страховых взносов на обязательное пенсионное страхование

Постановлением Конституционного Суда РФ от 28 января 2022 г. N 5-П часть 3 статьи 8 во взаимосвязи с абзацем третьим пункта 1 статьи 7 Федерального закона “Об обязательном пенсионном страховании в Российской Федерации” признана не противоречащей Конституции РФ в той мере, в какой она, признавая адвокатов из числа военных пенсионеров страхователями по обязательному пенсионному страхованию, возлагает на них обязанность по уплате страховых взносов на обязательное пенсионное страхование с целью обеспечения их права на получение обязательного страхового обеспечения по обязательному пенсионному страхованию

3. Страховая пенсия по старости назначается при наличии величины индивидуального пенсионного коэффициента в размере не менее 30.

Страховая пенсия

ознакомиться

с инфографикой

ознакомиться

с инфографикой

Страховая пенсия – ежемесячная денежная выплата в целях компенсации застрахованным лицам заработной платы и иных выплат и вознаграждений, утраченных ими в связи с наступлением нетрудоспособности вследствие старости или инвалидности, а нетрудоспособным членам семьи застрахованных лиц заработной платы и иных выплат и вознаграждений кормильца, утраченных в связи со смертью этих застрахованных лиц, право на которую определяется в соответствии с условиями и нормами, установленными Федеральным законом от 28.12.2013 № 400-ФЗ. При этом наступление нетрудоспособности и утрата заработной платы и иных выплат и вознаграждений в таких случаях предполагаются и не требуют доказательств.

К страховой пенсии устанавливается фиксированная выплата в твердом размере, которая зависит от вида страховой пенсии. Размер выплаты ежегодно индексируется государством.

Страховая пенсия по старости – самый распространенный вид пенсии в России.

Страховая пенсия по старости может быть назначена ранее достижения общеустановленного пенсионного возраста. Условием для назначения такой пенсии является наличие определенной продолжительности страхового стажа и (или) стажа на соответствующих видах работ, а также величины индивидуального пенсионного коэффициента, размер которого с 1 января 2015 года устанавливается не ниже 6,6 с последующим ежегодным увеличением на 2,4 до достижения в 2025 году величины коэффициента 30. В соответствии с пенсионным законодательством правом на досрочную пенсию обладают установленные соответствующим законом профессиональные и социальные категории граждан. При этом для определенных профессиональных категорий периоды соответствующей работы засчитываются в стаж для досрочной пенсии начиная с 1 января 2013 года при уплате страховых взносов по дополнительному тарифу, а после проведения специальной оценки условий труда –наличия на рабочих местах вредного и (или) опасного класса условий труда.

В соответствии постановлением № 322, вступившим в силу с 18 марта 2022 года, постановление № 665[1] дополнено пунктом 31, предусматривающим при исчислении периодов работы, дающей право на досрочное пенсионное обеспечение в соответствии со статьями 30 и 31 Федерального закона № 400-ФЗ[2], включение в стаж на соответствующих видах работ периодов профессионального обучения и дополнительного профессионального образования работников, которые являются условием выполнения работниками определенных видов деятельности и обязанность проведения которых возложена на работодателя в случаях, предусмотренных федеральными законами и иными нормативными правовыми актами Российской Федерации, в течение которых работник не выполнял работу, но за ним в соответствии с Трудовым кодексом Российской Федерации и иными нормативными правовыми актами, содержащими нормы трудового права, а также законодательными и иными нормативными правовыми актами СССР и РСФСР, действующими в части, не противоречащей Трудовому кодексу Российской Федерации, сохранялось место работы (должность), средняя заработная плата и за него осуществлялась уплата страховых взносов на обязательное пенсионное страхование.

В этой связи, начиная с 18 марта 2022 года в стаж работы, дающей право на досрочное пенсионное обеспечение в соответствии со статьями 30 и 31 Федерального закона № 400-ФЗ, могут включаться отдельные периоды профессионального обучения и дополнительного профессионального образования работников (ранее – периоды повышения квалификации с отрывом от производства (от работы) (далее – курсы повышения квалификации).

При этом периоды указанных курсов засчитываются в стаж на соответствующих видах работ в том же порядке, в каком учитываются периоды работы, на которые приходятся такие курсы.

Например, работа протекала врачом–хирургом хирургического отделения в больнице. Периоды указанной работы исчисляются в льготном порядке (один год работы засчитывается за один год и 6 месяцев). В период трудовой деятельности врач направлялся на курсы повышения квалификации с отрывом от работы, общая календарная продолжительность которых составила 9 месяцев. При подсчете стажа периоды курсов будут включены в стаж работы, дающей право на досрочную пенсию, в льготном порядке, их продолжительность составит 1 год 1 месяц 15 дней.

[1] Постановление Правительства Российской Федерации от 16 июля 2014 г. № 665 «О списках работ, производств, профессий, должностей, специальностей и учреждений (организаций), с учетом которых досрочно назначается страховая пенсия по старости, и правилах исчисления периодов работы (деятельности), дающей право на досрочное пенсионное обеспечение».

[2] Федеральный закон от 28 декабря 2013 г. № 400-ФЗ «О страховых пенсиях», утвержденные постановлением Правительства Российской Федерации от 29 октября 2002 г. № 781.

Как формируется и рассчитывается пенсия

Страховая пенсия по старости – это ежемесячная денежная выплата в целях компенсации застрахованным лицам заработной платы и иных выплат и вознаграждений, утраченных ими в связи с наступлением нетрудоспособности вследствие старости. Право на нее определяется в соответствии с условиями и нормами, установленными Федеральным законом «О страховых пенсиях» от 28 декабря 2013 г. № 400-ФЗ.

Страховая пенсия по старости назначается и выплачивается всем застрахованным в системе обязательного пенсионного страхования лицам в случае выполнения установленных Законом о страховых пенсиях условий.

Кто является застрахованными лицами в системе обязательного пенсионного страхования?

Застрахованными лицами являются граждане РФ, иностранные граждане и лица без гражданства, постоянно или временно проживающие и временно пребывающие на территории РФ:

- работающие по трудовому договору;

- работающие по договору гражданско-правового характера, предметом которого являются выполнение работ и оказание услуг;

- работающие по договору авторского заказа, а также авторы произведений, получающие выплаты и иные вознаграждения по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства;

- самостоятельно обеспечивающие себя работой (индивидуальные предприниматели, адвокаты, арбитражные управляющие, нотариусы, занимающиеся частной практикой, и иные лица, занимающиеся частной практикой и не являющиеся ИП);

- являющиеся членами крестьянских (фермерских) хозяйств;

- работающие за пределами территории России в случае уплаты страховых взносов, если иное не предусмотрено международным договором РФ;

- являющиеся членами семейных (родовых) общин коренных малочисленных народов Севера, Сибири и Дальнего Востока РФ, осуществляющих традиционную хозяйственную деятельность;

- священнослужители;

- иные категории граждан, добровольно вступившие в отношения по обязательному пенсионному страхованию.

Каковы условия назначения страховой пенсии по старости на общих основаниях?

1. Достижение установленного возраста:

- по общему правилу это 60 лет для мужчин и 55 лет для женщин;

- исключение составляют лица, замещающие государственные и муниципальные должности, а также государственные и муниципальные служащие: для них с 2017 г. установлен повышенный возраст выхода на пенсию, который в 2018 г. составляет 61 год для мужчин и 56 лет для женщин. Этот возраст будет ежегодно повышаться на 6 месяцев, пока не достигнет для мужчин в 2026 г. 65 лет и для женщин в 2032 г. 63 лет.

Возраст, по достижении которого назначается страховая пенсия по старости лицам, замещающим государственные и муниципальные должности, и государственным и муниципальным служащим

| Год | Возраст | |

|---|---|---|

| Мужчина | Женщина | |

| 2017 | 60 лет и 6 месяцев | 55 лет и 6 месяцев |

| 2018 | 61 год | 56 лет |

| 2019 | 61 год и 6 месяцев | 56 лет и 6 месяцев |

| 2020 | 62 года | 57 лет |

| 2021 | 62 года и 6 месяцев | 57 лет и 6 месяцев |

| 2022 | 63 года | 58 лет |

| 2023 | 63 года и 6 месяцев | 58 лет и 6 месяцев |

| 2024 | 64 года | 59 лет |

| 2025 | 64 года и 6 месяцев | 59 лет и 6 месяцев |

| 2026 | 65 лет | 60 лет |

| 2027 | 65 лет | 60 лет и 6 месяцев |

| 2028 | 65 лет | 61 год |

| 2029 | 65 лет | 61 год и 6 месяцев |

| 2030 | 65 лет | 62 года |

| 2031 | 65 лет | 62 года и 6 месяцев |

| 2032 и последующие годы | 65 лет | 63 года |

2. Наличие установленной продолжительности страхового стажа. В 2018 г. для назначения страховой пенсии по старости требуется 9 лет страхового стажа. Необходимая продолжительность страхового стажа с 2015 г. ежегодно увеличивается на 1 год. Увеличение продолжится до 2024 г., когда продолжительность страхового стажа составит 15 лет.

| Годы | Требуемый страховой стаж |

|---|---|

| 2015 | 6 |

| 2016 | 7 |

| 2017 | 8 |

| 2018 | 9 |

| 2019 | 10 |

| 2020 | 11 |

| 2021 | 12 |

| 2022 | 13 |

| 2023 | 14 |

| 2024 | 15 |

3. Наличие определенной величины индивидуального пенсионного коэффициента (ИПК). В 2018 г. для назначения страховой пенсии по старости необходим ИПК 13,8. Величина ИПК, необходимая для установления страховой пенсии по старости, с 2015 г. ежегодно увеличивается на 2,4. Увеличение продолжится до 2025 г., когда величина ИПК составит 30.

| Годы | Величина ИПК, необходимая для назначения пенсии |

|---|---|

| 2015 | 6,6 |

| 2016 | 9 |

| 2017 | 11,4 |

| 2018 | 13,8 |

| 2019 | 16,2 |

| 2020 | 18,6 |

| 2021 | 21 |

| 2022 | 23,4 |

| 2023 | 25,8 |

| 2024 | 28,2 |

| 2025 | 30 |

Что такое индивидуальный пенсионный коэффициент (пенсионные баллы)?

Индивидуальный пенсионный коэффициент (ИПК) – это параметр, отражающий в относительных единицах пенсионные права застрахованного лица на страховую пенсию, сформированные с учетом:

- начисленных и уплаченных в Пенсионный фонд РФ страховых взносов на страховую пенсию;

- продолжительности страхового стажа;

- отказа на определенный период от получения страховой пенсии.

ИПК состоит из двух частей:

1. ИПК старый – это ИПК, сформированный из пенсионных прав по состоянию на 1 января 2015 г.

В самом общем виде ИПК старый равен отношению страховой части трудовой пенсии, рассчитанной по ранее действовавшему законодательству по состоянию на 31 декабря 2014 г., и стоимости пенсионного коэффициента по состоянию на 1 января 2015 г., которая составляет 64 руб. 10 коп.

2. ИПК новый – это сумма индивидуальных пенсионных коэффициентов за каждый год работы и (или) иной деятельности с 2015 г. по год назначения пенсии и коэффициентов за нестраховые периоды.

ИПК за каждый год определяется как отношение суммы страховых взносов на страховую пенсию по старости, уплаченных за соответствующий календарный год за застрахованное лицо, и нормативного размера страховых взносов на страховую пенсию по старости за соответствующий календарный год, умноженное на 10. То есть ИПК год = (СВ год / НСВ год) x 10.

Нормативный размер страховых взносов:

| Год | НСВ год (руб.) |

|---|---|

| 2015 | 113 760 |

| 2016 | 127 360 |

| 2017 | 140 160 |

| 2018 | 163 360 |

Сумма коэффициентов за нестраховые периоды = коэффициент * количество полных лет + коэффициент * (количество месяцев в неполном году / 12) + коэффициент * (количество дней в неполном месяце / 360).

Коэффициенты за полные годы каждого из нестраховых периодов установлены Законом о страховых пенсиях:

| Период | Коэффициент |

|---|---|

| Военная служба по призыву | 1,8 |

| Период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет | 1,8 |

| Период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности | 1,8 |

| Период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения РФ, но не более пяти лет в общей сложности | 1,8 |

| Период ухода за первым ребенком в возрасте до полутора лет | 1,8 |

В случае если пенсия назначается гражданину позднее, чем у него возникло право на страховую пенсию по старости, то его ИПК повышается на установленный законом коэффициент:

| Число полных месяцев, истекших со дня возникновения права на страховую пенсию по старости | Повышающий коэффициент |

|---|---|

| 12 | 1,07 |

| 24 | 1,15 |

| 36 | 1,24 |

| 48 | 1,34 |

| 60 | 1,45 |

| 72 | 1,54 |

| 84 | 1,79 |

| 96 | 1,9 |

| 108 | 2,09 |

| 120 | 2,32 |

Как рассчитывается страховая пенсия по старости?

Пенсия по старости включает в себя две части:

1. Фиксированная выплата, которая в 2018 г. составляет 4982 руб. 90 коп. Для пенсионеров, достигших 80-летнего возраста или являющихся инвалидами I группы, – 9965 руб. 80 коп.

В случае если пенсия назначается гражданину позднее, чем у него возникло право на страховую пенсию по старости, то фиксированная выплата повышается на установленный законом коэффициент:

| Число полных месяцев, истекших со дня возникновения права на страховую пенсию по старости | Повышающий коэффициент |

|---|---|

| 12 | 1,056 |

| 24 | 1,12 |

| 36 | 1,19 |

| 48 | 1,27 |

| 60 | 1,36 |

| 72 | 1,46 |

| 84 | 1,58 |

| 96 | 1,73 |

| 108 | 1,9 |

| 120 | 2,11 |

2. Страховая пенсия, которая определяется как отношение ИПК и стоимости одного коэффициента, установленной на день назначения пенсии. Стоимость одного коэффициента в 2018 г. составляет 81 руб. 49 коп.

Что такое накопительная пенсия?

Накопительная пенсия – ежемесячная денежная выплата в целях компенсации застрахованным лицам заработной платы и иных выплат и вознаграждений, утраченных ими в связи с наступлением нетрудоспособности вследствие старости. Она исчисляется исходя из суммы средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета застрахованного лица или на пенсионном счете накопительной пенсии застрахованного лица, по состоянию на день назначения накопительной пенсии.

Накопительная пенсия назначается и выплачивается только тем лицам, у которых формируются пенсионные накопления.

Что такое пенсионные накопления?

Пенсионные накопления – это совокупность учтенных в специальной части индивидуального лицевого счета застрахованного лица или на пенсионном счете накопительной пенсии застрахованного лица средств, сформированных за счет:

- поступивших страховых взносов на финансирование накопительной пенсии, а также результата от их инвестирования;

- дополнительных страховых взносов на накопительную пенсию;

- взносов работодателя, уплаченных в пользу застрахованного лица;

- взносов на софинансирование формирования пенсионных накоплений, а также результата от их инвестирования;

- средств (части средств) материнского (семейного) капитала, направленных на формирование накопительной пенсии, а также результата от их инвестирования.

У кого имеются пенсионные накопления?

1. Пенсионные накопления формируются у лиц 1967 г. рождения и моложе, которые до 31 декабря 2015 г. выбрали вариант пенсионного обеспечения – формировать страховую и накопительную пенсии:

- заключили договор об обязательном пенсионном страховании и обратились с заявлением о переходе в негосударственный пенсионный фонд;

- либо обратились с заявлением о выборе инвестиционного портфеля управляющей компании, расширенного инвестиционного портфеля государственной управляющей компании или инвестиционного портфеля государственных ценных бумаг государственной управляющей компании.

Лица 1967 г. рождения и моложе, в отношении которых с 1 января 2014 г. впервые начисляются страховые взносы на обязательное пенсионное страхование, вправе совершить указанные выше действия до 31 декабря года, в котором истекает пятилетний период с момента первого начисления страховых взносов на обязательное пенсионное страхование. В случае если указанные лица по истечении пятилетнего периода с момента первого начисления страховых взносов на обязательное пенсионное страхование не достигли возраста 23 лет, указанный период продлевается до 31 декабря года, в котором лицо достигнет возраста 23 лет (включительно).

При отсутствии волеизъявления таких лиц пенсионные накопления после 1 января 2015 г. у них не формируются.

2. Пенсионные накопления формируются у граждан 1966 г. рождения и старше в случаях:

- направления средств материнского (семейного) капитала на накопительную пенсию;

- добровольной уплаты страховых взносов на накопительную пенсию в рамках Программы государственного софинансирования формирования пенсионных накоплений, вступить в которую можно было до 31 декабря 2014 г.

3. Пенсионные накопления сформированы у граждан 1967 г. рождения и моложе, в пользу которых уплачивались страховые взносы на накопительную пенсию до 1 января 2015 г.

4. Пенсионные накопления сформированы у мужчин 1953–1966 г. рождения и женщин 1957–1966 г. рождения, в пользу которых в период с 2002 по 2004 г. включительно уплачивались страховые взносы на накопительную пенсию.

Каковы условия назначения накопительной пенсии?

Накопительная пенсия назначается застрахованным лицам:

- имеющим право на страховую пенсию по старости, в том числе досрочно;

- если размер накопительной пенсии составляет более 5% по отношению к сумме размера страховой пенсии по старости, в том числе с учетом фиксированной выплаты к страховой пенсии по старости, и размера накопительной пенсии, рассчитанной по состоянию на день назначения накопительной пенсии.

В случае отсутствия права на накопительную пенсию выплачивается единовременная выплата

Какие еще выплаты осуществляются за счет пенсионных накоплений?

Помимо накопительной пенсии, за счет средств пенсионных накоплений осуществляются следующие выплаты:

1. Единовременная выплата, которая назначается:

- при возникновении права на установление страховой пенсии по старости (в том числе досрочно), если размер накопительной пенсии в случае ее назначения составил бы 5% и менее по отношению к сумме размера страховой пенсии по старости, с учетом фиксированной выплаты к страховой пенсии по старости, и размера накопительной пенсии, рассчитанных на дату назначения накопительной пенсии;

- по достижении 60 лет для мужчин и 55 для женщин лицам, которые не приобрели право на установление страховой пенсии по старости в связи с отсутствием необходимого страхового стажа и (или) ИПК.

2. Срочная пенсионная выплата, которая осуществляется застрахованным лицам, сформировавшим пенсионные накопления за счет дополнительных страховых взносов на накопительную пенсию, взносов работодателя, взносов на софинансирование формирования пенсионных накоплений, дохода от их инвестирования, средств (части средств) материнского (семейного) капитала, направленных на формирование накопительной пенсии, дохода от их инвестирования; при возникновении права на установление страховой пенсии по старости (в том числе досрочно).

Выплата средств пенсионных накоплений правопреемникам

В случае смерти гражданина до назначения ему накопительной пенсии средства пенсионных накоплений, за исключением средств (части средств) материнского (семейного) капитала, направленных на формирование накопительной пенсии, а также результата от их инвестирования, выплачиваются правопреемникам умершего застрахованного лица.

При этом застрахованное лицо вправе в любое время посредством подачи заявления о распределении средств пенсионных накоплений страховщику, у которого застрахованное лицо формирует пенсионные накопления, определить лиц, которым может быть произведена такая выплата, а также установить, в каких долях следует распределить между ними указанные средства.

В случае отсутствия указанного заявления застрахованного выплата осуществляется правопреемникам умершего застрахованного лица из числа родственников в следующей последовательности: в первую очередь – детям, в том числе усыновленным, супруге (супругу) и родителям (усыновителям); во вторую очередь – братьям, сестрам, дедушкам, бабушкам и внукам.

Выплата средств пенсионных накоплений родственникам умершего застрахованного лица одной очереди осуществляется в равных долях. Родственники второй очереди имеют право на получение средств пенсионных накоплений только при отсутствии родственников первой очереди.

Куда обратиться за назначением пенсии?

Подать заявление о назначении страховой пенсии можно:

- в территориальный орган Пенсионного фонда по месту жительства; через многофункциональный центр;

- в форме электронного документа через Единый портал государственных услуг.

Заявление о назначении накопительной пенсии, срочной пенсионной выплаты или единовременной выплаты следует подавать страховщику, у которого на момент обращения за указанными выплатами формируются пенсионные накопления. Если страховщиком является Пенсионный фонд РФ, то подать заявление можно теми же способами, что и заявление о назначении страховой пенсии.

Страховая пенсия: кто имеет право, как оформить

Давайте признаем: большинство людей не очень-то интересуется пенсией. Если до преклонных лет еще далеко, это кажется делом будущим, которое всегда можно отложить на потом. При этом каждому хочется в старости иметь достаточно средств к существованию, чтобы меньше зависеть от превратностей судьбы. А вот добиться этого можно, если принять нужные меры уже сейчас, не дожидаясь наступления пенсионного возраста. Будущим пенсионерам как минимум полезно понять, как устроена пенсионная система, какие нюансы есть в современном законодательстве. Наиболее частые вопросы: что такое накопительная, страховая и социальная пенсия, в чем отличие между ними, как оформить документы. В этой статье мы подробно разберем все, что вам нужно об этом знать.

Три уровня пенсионной системы

Пенсионная система в России состоит из 3 уровней: обязательное пенсионное страхование, а также государственное и негосударственное пенсионное обеспечение. Рассмотрим их подробнее.

Система обязательного пенсионного страхования (ОПС). Ее составляющие части, в свою очередь – это страховая и накопительная пенсии. О них мы поговорим позднее.

Государственное обеспечение. Пенсии формируются за счет денег из федерального бюджета. Они выплачиваются военным, космонавтам, летчикам при выслуге лет или нанесении вреда их здоровью (инвалидности). Также ежемесячная компенсация этого вида может назначаться:

- людям, пострадавшим в природных катастрофах, и их семьям;

- социально незащищенным нетрудоспособным неработающим гражданам, которые не могут получать страховую пенсию по ряду причин.

Негосударственное пенсионное обеспечение (НПО). Это негосударственная пенсия, которая складывается из:

- самостоятельных взносов вкладчика,

- взносов работодателя;

- дохода, который был получен от инвестиций.

Кто начисляет пенсию в случае с НПО? Это делает негосударственный пенсионный фонд (НПФ), с которым будущий пенсионер добровольно заключил договор. Он же будет выплачивать негосударственную пенсию по достижении возраста, указанного в договоре НПО.

Виды денежных выплат в системе ОПС

Дадим для начала простое определение термина «страховая пенсия». Под этими словами понимается денежная выплата, которая выступает компенсацией:

- собственной зарплаты получателя, зарабатываемой им во время активной трудовой жизни;

- дохода, которого лишилась семья из-за гибели лица, имеющего страховку.

Выплату страховой пенсии производит Пенсионный фонд России – ежемесячно, равными платежами и в течение всей жизни получателя. Ее размер ежегодно индексируется на государственном уровне. Страховая пенсия может быть нескольких видов: по старости, инвалидности и утере кормильца.

До 2002 года устройство пенсионной системы было таким, что размер будущей пенсии работника не зависел от его зарплаты: важен был только трудовой стаж. А с 2002 года пенсии разделили на страховую и накопительную. И в страховую часть работодатели стали отчислять взносы в размере 16% от зарплаты сотрудника. Эти деньги не поступают на личный пенсионный счет работника, а идут на выплату пенсий тем, кто свое уже отработал. Но в обмен на них работник получает так называемые пенсионные коэффициенты, также известные как пенсионные баллы. Чем больше зарплата и чем дольше трудовой стаж, тем больше коэффициентов (баллов) на счету. А при выходе на пенсию накопленные коэффициенты пересчитываются в рубли – так и получается размер страховой пенсии.

КСТАТИ Начиная с 2015 года работодатели отчисляют в страховую часть пенсии 22% от зарплаты работника. Это связано с так называемой «заморозкой пенсионных накоплений». На размер будущей страховой части пенсионных выплат работника это, впрочем, никак не влияет.

Но влияет на размер накопительной. Итак, второй вид пенсий в ОПС – накопительная пенсия. В отличие от страховой суммы эти деньги копятся на личном пенсионном счете и выплачиваются по достижении пенсионного возраста либо всей суммой единовременно, либо ежемесячно и по частям. Такие накопления есть не у всех россиян, а лишь у тех, кто:

- 1967 года рождения или моложе;

- получал официальный доход в любой период с 2002 по 2013 годы;

- не обращался к работодателям с просьбой перевести все пенсионные взносы целиком в страховую часть.

Также пенсионные накопления могут быть у:

- тех, кто родился до 1967 года и добровольно участвовал в программе государственного софинансирования пенсионных накоплений;

- женщин 1957–1966 года рождения и мужчины 1953–1966 года рождения, которые с 2002 по 2004 год уплачивали страховые взносы на накопительную пенсию;

- матерей, использовавших средства материнского (семейного) капитала для формирования накопительной пенсии.

В случае с накопительной пенсией сроки ее назначения не изменились – это по-прежнему 55 лет для женщин и 60 – для мужчин. Она также выплачивается ежемесячно, но выплаты может производить как ПФР, так и НПФ – это зависит от того, в какой организации формировались пенсионные накопления. Продолжительность выплаты накопительной пенсии тоже может быть различной:

- пожизненная, как в случае со страховой частью,

- срочная (например, в течение 10 лет после выхода на пенсию),

- единовременная.

КСТАТИ Сейчас, пока действует «заморозка» пенсионных накоплений, их размер может прирастать только за счет дохода от вложения средств. И тут уже все зависит от того, насколько успешно конкретная частная или государственная управляющая компания будет инвестировать ваши накопления.

Когда назначается страховая пенсия

В связи с недавними изменениями в законодательстве многие люди задаются вопросом, как получить страховую пенсию и имеют ли они на это право. Расскажем, кто получает страховую пенсию сегодня и какие условия для этого нужно выполнить. Общие требования для денежной выплаты по старости (без учета льгот) такие.

Достижение возраста 60 лет для женщин и 65 – для мужчин. Эти значения были установлены в 2019 году в ходе пенсионной реформы. Сейчас они определяются по переходным положениям, обозначенным в приложении 6 к Закону № 400-ФЗ. Возрастные границы повышаются разными темпами для каждой категории людей и достигнут требуемого уровня в 2034 году. В общей сложности переходный период составляет 10 лет для мужчин и 16 лет для женщин. Для наглядности ниже представлена таблица, которая позволит вам понять, какими темпами будет идти повышение пенсионного возраста.

Как рассчитать пенсию по старости

Пенсионное законодательство в России реформировали несколько раз.

Из-за этого кажется, что оно запутанное и разобраться в нем невозможно. В этой статье я расскажу, как посчитать размер пенсии по специальной формуле.

Приложение Т—Ж

Статьи и расчеты теперь в новой версии приложения на iOS и Android. Вместе с бесплатными курсами Учебника

Законодательное регулирование

Пенсию по старости начисляют по правилам, которые установлены:

- «Об обязательном пенсионном страховании в Российской Федерации». «О страховых пенсиях». «Об утверждении правил подсчета и подтверждения страхового стажа для установления страховых пенсий». «О накопительной пенсии». «Об ожидаемом периоде выплаты накопительной пенсии на 2022 год». «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации». «О негосударственных пенсионных фондах».

По этим законам пенсионный фонд определяет длительность страхового стажа, величину индивидуального пенсионного коэффициента и размер будущей пенсии.

Для госслужащих, военных, космонавтов, летчиков и их родственников пенсию начисляют по другому закону — Федеральному закону от 15.12.2001 № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации».

Как узнать размер будущей пенсии

Государственная трудовая пенсия по старости состоит из двух частей: страховой и накопительной. Общая пенсия считается так:

Трудовая пенсия по старости = страховая пенсия + накопительная пенсия.

Чтобы рассчитать размер будущей страховой пенсии, нужно знать:

- Продолжительность страхового — трудового — стажа, в который входят не только отработанные годы, но и социально значимые периоды: служба в армии, уход за детьми, инвалидами, пожилыми родственниками, проживание с супругом в месте, где не было работы.

- Размер заработной платы до вычета НДФЛ в каждом отработанном календарном году.

- Год выхода на пенсию. Это особенно важно, если человек собирается выйти на пенсию не сразу в 65 или 60 лет, а позже.

- Индивидуальный пенсионный коэффициент за каждый отработанный год и в сумме — за всю трудовую жизнь.

- Стоимость индивидуального пенсионного коэффициента на год выхода на пенсию.

- Размер фиксированной части страховой пенсии, который установлен на год выхода на пенсию.

Все эти данные нужно подставить в формулу расчета пенсии:

СП = ИПК × СПК + (ФВ × КвФВ),

где СП — размер страховой пенсии по старости;

ИПК — индивидуальный пенсионный коэффициент;

СПК — стоимость одного пенсионного коэффициента — балла — по состоянию на день, с которого назначается страховая пенсия по старости. СПК на 2022 год равна 104,69 Р ;

ФВ — фиксированная выплата к страховой пенсии, на 2022 год — 6401,10 Р ;

КвФВ — коэффициент повышения ФВ, который применяется при отсрочке обращения за страховой пенсией.

Накопительная пенсия — это уже не коэффициенты, которые государство считает по своим правилам, а настоящие деньги. Их называют пенсионными накоплениями. Часть пенсионных взносов от работодателя с 2002 по 2013 годы оставалась на вашем счете в Пенсионном фонде РФ — из них сформировались пенсионные накопления.

С 2014 года власти ввели мораторий: заморозили накопительную часть пенсии. Все страховые взносы стали уходить на формирование страховой пенсии. Мораторий действует до конца 2024 года. Накопительная пенсия со взносов работодателя сейчас не формируется ни у кого. Но те деньги, что успели накопиться, остались за вами и составят прибавку к страховой пенсии.

Чтобы узнать размер ежемесячной накопительной пенсии, необходимо разделить пенсионные накопления на количество месяцев ожидаемого периода выплаты. Ожидаемый период — это норматив, в 2022 году он составляет 264 месяца.

Допустим, Олег выходит на пенсию в 2022 году. Он заработал 100 баллов ИПК, и у него есть 264 тысячи рублей пенсионных накоплений. Отсрочку решил не брать, а выйти сразу, поэтому КвФВ = 1 . Тогда ежемесячная пенсия Олега составит:

6401,10 Р + 104,69 Р × 100 + 264 000 Р / 264 = 6401,48 Р + 10 469 Р + 1000 Р = 17 870,10 Р .

Индивидуальный пенсионный коэффициент

Индивидуальный пенсионный коэффициент, ИПК — это число баллов, которое дается за отработанный календарный год.

Расчет индивидуального коэффициента происходит по формуле:

ИПКобщий = (ИПКс + ИПКн) × К,

где ИПКс — старый индивидуальный пенсионный коэффициент, то есть сумма баллов, которую набрал человек до 01.01.2015;

ИПКн — новый индивидуальный пенсионный коэффициент, то есть сумма баллов, набранная после 01.01.2015;

К — коэффициент повышения ИПК, который применяется при отсрочке обращения за пенсией.

Величина ИПК за один календарный год зависит от суммы взносов, которые перечислил работодатель в ПФР за своего работника. Ее считают по формуле:

ИПК = (СВ / НСВ) × 10,

где СВ — это сумма страховых взносов, уплаченных работодателем за работника,

НСВ — нормативный размер страховых взносов.

Нормативный размер страховых взносов тоже нужно рассчитать: предельную величину базы для исчисления страховых взносов умножить на 16%. Предельную базу по взносам ежегодно устанавливает правительство РФ. В 2022 году она составляет 1 565 000 Р .

Получается, что НСВ в 2022 году:

1 565 000 Р × 16% = 250 400 Р

Дополнительные пенсионные баллы дают не за отработанный год, а за социально значимые периоды жизни.

Примеры периодов, за которые дают пенсионные баллы

| Страховой период (полный календарный год) | Количество пенсионных баллов |

|---|---|

| Служба в армии по призыву | 1,8 |

| Уход за инвалидом первой группы | 1,8 |

| Уход за пожилым человеком старше 80 лет | 1,8 |

| Уход за ребенком-инвалидом | 1,8 |

| Проживание с супругом-военнослужащим в месте, где не было работы | 1,8 |

| Проживание за границей с супругом-дипломатом или консульским работником | 1,8 |

| Отпуск по уходу за первым ребенком до полутора лет | 1,8 |

| Отпуск по уходу за вторым ребенком до полутора лет | 3,6 |

| Отпуск по уходу за третьим и последующими детьми до полутора лет | 5,4 |

Эти баллы тоже включают в ИПКс и ИПКн в зависимости от того, когда произошло событие.

Стоимость балла каждый год утверждает законодатель. На период с 2019 по 2024 годы стоимость баллов утверждена Федеральным законом № 350-ФЗ :

- с 01.01.2022 — 93 Р ;

- с 01.01.2022 — 98,86 Р ;

- с 01.01.2022 — 104,69 Р ;

- с 01.01.2023 — 110,55 Р ;

- с 01.01.2024 — 116,63 Р .

Конвертация в баллы «старых» пенсионных прав. «Старые» пенсионные права — те, что были накоплены до 01.01.2015 — автоматически конвертировали в баллы.

Конвертации подверглись два периода трудовой деятельности отдельно:

- С 2002 по 2014 год.

- До 2002 года.

Начисленные за эти периоды ИПК можно запросить через личный кабинет на сайте ПФР.

Фиксированная часть страховой пенсии

Пенсия включает в себя фиксированную выплату, поэтому для ее расчета нужно знать размер этой выплаты.

Для всех, кроме инвалидов, лиц без иждивенцев или без права на досрочную пенсию, в 2022 фиксированная выплата установлена в размере 6401,10 Р . Далее она будет расти:

- С 01.01.2023 — 6759,56 Р .

- С 01.01.2024 — 7131,34 Р .

Премиальные коэффициенты

Если за пенсией по старости обратиться позже, а не по достижении пенсионного возраста, то при расчете применяются коэффициенты повышения ИПК и ФВ.

Размер премиальных коэффициентов зависит от «просрочки» обращения.

Какие коэффициенты применяют, если обратились за пенсией не сразу

| Количество месяцев со дня наступления пенсионного возраста | Коэффициент повышения ИПК | Коэффициент повышения ФВ |

|---|---|---|

| меньше 12 | 1 | — |

| 12 | 1,07 | 1,056 |

| 24 | 1,15 | 1,12 |

| 36 | 1,24 | 1,19 |

| 48 | 1,34 | 1,27 |

| 60 | 1,45 | 1,36 |

| 72 | 1,59 | 1,46 |

| 84 | 1,74 | 1,58 |

| 96 | 1,9 | 1,73 |

| 108 | 2,09 | 1,9 |

| 120 | 2,32 | 2,11 |

Как начисляется пенсия

Страховая пенсия по старости начисляется исходя из трех условий.

Возраст. С 2028 года на пенсию будут выходить мужчины в возрасте 65 лет, женщины — 60 лет. В 2022 году пенсионный возраст для женщин — 58 лет, для мужчин — 63 года. Но в первой половине 2022 года право на пенсию возникает у женщин в 56 лет и 6 месяцев и у мужчин в 61 год и 6 месяцев, потому что для них пока установлен переходный период.

Стаж. Начиная с 2024 года страховой стаж у будущего пенсионера должен быть не меньше 15 лет. Сейчас, в 2022 году, достаточно 13 лет.

Количество ИПК. В 2022 году будущему пенсионеру достаточно иметь 23,4 балла, но в 2024 году у пенсионеров должно быть не менее 28,2 балла, а в 2026 году и далее — от 30 баллов.

Только при соблюдении этих условий пенсионер сможет получить страховую пенсию по старости. В противном случае ему придется подождать еще 5 лет и обращаться уже за социальной пенсией по старости, которая намного меньше страховой. Сумму социальной пенсии устанавливает государство.

Как рассчитать пенсию

После определения продолжительности страхового стажа, количества ИПК, стоимости одного пенсионного балла, размера фиксированной выплаты на год выхода на пенсию можно перейти к расчету будущей пенсии.

Формула расчета страховой пенсии такая:

СПст = ИПК × СТпк + ФВ,

где СПст — страховая пенсия по старости;

ИПК — индивидуальный пенсионный коэффициент;

СТпк — стоимость пенсионного коэффициента;

ФВ — фиксированная выплата.

В эту формулу нужно подставить свои данные. В итоге получится сумма страховой пенсии, которую будет получать на руки пенсионер.

Пример расчета. Возьмем условия за 2024 год и перенесемся на 33 года вперед — в 2057 год, когда женщины, которые начали работать в 18 лет — в 2015 году, достигнут пенсионного возраста — 60 лет.

Предположим, Анна проработала 30 лет на заводе, родила одного ребенка, находилась в отпуске по уходу за ребенком до полутора лет и получала зарплату 40 тысяч рублей. Анна начала работать после 2013 года, поэтому попала под мораторий на накопительную пенсию. Предположим, что он продолжал действовать до 2057 года. Следовательно, пенсионных накоплений у Анны нет — только страховая пенсия.

Сначала посчитаем количество баллов, которые Анна заработала за всю трудовую жизнь.

Страховые выплаты каждый год работодатель перечислял в размере:

40 000 Р × 12 × 16% = 76 800 Р .

За каждый отработанный год Анна получила:

76 800 Р / 184 000 Р × 10 = 4,17 балла.

За 30 отработанных лет Анна накопила:

4,17 × 30 = 125,22 балла.

К «трудовым» баллам нужно прибавить баллы за уход за ребенком:

125,22 + 1,8 (1 календарный год) + 0,9 (полгода) = 127,02 балла всего.

Стоимость 1 балла — 116,63 Р . Считаем:

127,02 × 116,63 Р = 14 814,34 Р .

К ним прибавим фиксированную выплату — 7131,34 Р . Итого пенсия выходит 21 945,68 Р .

Расчет пенсии у людей, которые работают неофициально. Если работать неофициально, не платить страховые взносы в ПФР и не набрать нужное количество баллов, можно оформить только социальную пенсию по старости. Выйти на нее можно только на 5 лет позже пенсионного возраста. С 2028 года мужчинам — в 70 лет, женщинам — в 65.

С 1 апреля 2022 года социальная пенсия по старости составляет 5796,76 Р . К этой сумме из бюджета добавляют столько, сколько не хватает, чтобы пенсионер получал региональный прожиточный минимум для пенсионера. С 1 апреля 2022 года власти обещают проиндексировать социальные пенсии на 7,7%.

Как узнать сумму пенсионных накоплений

К страховой пенсии добавляют накопительную, если у человека сформировались пенсионные накопления. Вся информация о пенсионных правах и накоплениях есть в лицевом счете ПФР. Получить ее можно, заказав выписку.

На госуслугах узнать сумму накоплений можно в разделе «Извещение о состоянии лицевого счета в ПФР». Для этого нужно нажать на «Получить услугу»

Чтобы заказать справку о состоянии индивидуального лицевого счета на сайте ПФР, нужно войти в учетную запись ЕСИА

Как увеличить размер будущей пенсии

Есть три способа увеличить будущую пенсию.

Покупка пенсионных баллов. Если из выписки из лицевого счета стало понятно, что пенсионных баллов не хватает, их можно докупить. Для этого нужно внести в ПФР добровольные страховые взносы. Купить можно до половины требуемого страхового стажа — не больше 15 лет.

Получение максимальной взносооблагаемой зарплаты. С 2022 года за отработанный год можно будет получить максимум 10 баллов.

В 2022 году предельная величина базы для исчисления страховых взносов — 1 565 000 Р . Эту сумму или больше нужно получить за год, чтобы набрать 10 пенсионных баллов: в среднем по 130 417 Р в месяц. Страховые взносы с этих зарплат позволят набрать максимальный ИПК.

Поиск дополнительного будущего дохода. Деньги можно положить на депозит в банк, открыть ИИС, вложить в недвижимость. Каждый из этих инструментов в будущем принесет дополнительный доход. Т—Ж уже писал, как накопить на старость, если не веришь в пенсию.

Увеличение пенсии для предпринимателей — особенно актуальный вопрос. За уплату фиксированных страховых взносов им начисляют чуть более 1 балла, из-за этого ИП получают пенсию в минимальных размерах. Поэтому предпринимателям советуем особенно внимательно почитать подборку Т—Ж про пенсию.

Страховая пенсия по старости в 2022 году

Страховая пенсия – ежемесячные выплаты, которые получает работающий гражданин России, когда достигает определенного возраста. На 2022 год это мужчины, которым исполнилось 61 год и 6 месяцев, и женщины, которые отпраздновали свой 56 день рождения и проработали еще 6 месяцев. Давайте разберемся, кто ее получает, какой у такой пенсии размер и какие особенности есть у назначения страховой пенсии.

Кто получает страховую пенсию по старости

Каждая пенсия для работающих людей складывается из 2 частей:

- страховой;

- накопительной.

Страховой называют ту часть пенсии, которую государство платит гражданину, чтобы компенсировать ему утраченный доход в связи с выходом на пенсию и достижением определенного возраста. Так же эту часть пенсии могут получать близкие родственники в связи с утратой кормильца.

По правилам страховая пенсия состоит из:

- страховой пенсии;

- фиксированной выплаты к ней.

Чтобы получать пенсию по старости, нужно выполнить 3 условия:

- иметь определенный стаж;

- достигнуть возраста;

- собрать минимальное количество баллов.

Чтобы выйти на пенсию по старости в 2022 году, необходимо:

- отработать минимум 11 лет (к 2024 году этот показатель постепенно вырастет до 15 лет стажа);

- достигнуть 61,5 или 56,5 лет (в 2023 году это будет 65 и 60 лет);

- собрать 18,6 баллов (в 2024 году этот показатель будет 28,2 баллов, а после него – 30 баллов).

Что такое фиксированная выплата страховой пенсии

Это аналог фиксированного базового размера страховой части пенсии, которая назначается всем пенсионерам вне зависимости от их стажа, возраста и баллов. В 2022 году он составляет 6 044,48 рублей, а в 2024 году составит 7 131,34 рублей.

Этот показатель появился в 2015 году. Он назначается пенсионеру вместе со страховой пенсией и выплачивается вместе с ней. Размер фиксированной выплаты каждый год индексируется и увеличивается.

Лицам, которые достигли 80 лет или являются инвалидами 1 группы, устанавливается повышение фиксированной выплаты в размере 100% к пенсии.

Какой размер страховой пенсии

Консультант плюс определяет размер страховой пенсии по формуле:

Страховая пенсия = пенсионный коэффициент * стоимость одного пенсионного балла на день, когда человек выходит на пенсию.

Например, если человек отработал 40 лет, то в соответствии с его балльной системой он успел собрать не менее 150 баллов (в разные периоды времени количество баллов рассчитывается по разному).

Если он идет на пенсию в 2022 году, то расчет будет таким:

150 * 98,86 рубля (стоимость 1 страхового балла в 2022 году) = 14 829 рублей.

К этому добавляется фиксированная часть пенсии – 6044,48 рублей

14 829 +6044,48 = 20 873,48 рублей

Досрочное назначение страховой пенсии по старости

До установленного законом возраста на пенсию могут пойти определенные категории людей:

Необходимый стаж на этом предприятии, лет

Необходимый общий стаж, лет

Когда можно выходить на пенсию

Подземные работы, вредные условия труда, горячие цеха

Тяжелые условия труда (список 2)

Мастера (в т.ч. старшие) на лесозаготовках и лесосплавах

Работники локомотивных бригад ж/д транспорта, метро, грузовых авто в шахтах, разрезах

Водители автобусов, троллейбусов на регулярных пассажирских маршрутах

Работа в инженерно-техническом составе на работах по обслуживанию воздушных судов гражданской авиации

Полный перечень лиц, которые имеют право выходить на пенсию досрочно, представлен на сайте пенсионного фонда в виде таблицы.

Особенности страховой пенсии по старости в 2022 году

В 2022 году, чтобы выйти на пенсию, необходимо соблюсти несколько условий:

- наработать стаж в размере 11 лет;

- набрать минимальные 18,6 баллов;

- отпраздновать свой 61,5 день рождения для мужчин и 56,5 – для женщин.

Каждый год необходимое количество баллов для выхода на пенсию будет увеличиваться на 2,4 балла, пока не достигнет 30 баллов.

Стоимость коэффициента каждый год определяет ПФР. В 2022 году это 93 рубля, но его стоимость постепенно увеличивается.

Количество лет, которые нужно минимально отработать – 11. Социальную пенсию могут получить в этом возрасте люди, которые достигли пенсионного возраста. Если не хватает возраста или стажа, то человек получает только социальную пенсию, пока не выполнит все условия для назначения полной страховой пенсии по старости. Окончательный расчет сильно зависит от прожиточного минимума в конкретном регионе, где живет пенсионер.

Общая формула страховой пенсии:

(Фиксированная выплата * премиальные коэффициенты) + (индивидуальный пенсионный коэффициент * премиальные коэффициенты) * стоимость одного балла.

Обратите внимание, что за каждый год более позднего обращения за назначением пенсии будет увеличиваться пенсия на премиальные коэффициенты.

То есть если человек достиг пенсионного возраста в 2015 году, когда изменилась система, а обратился за пенсией в 2022 году, то его фиксированная выплата увеличится на 36%, а страховая – на 45%.

Также стоит учесть, что при более позднем обращении за пенсией она увеличивается, так как для расчета накопительной пенсии берется уменьшенный период. В стандартном случае он составляет 228 месяцев, а при обращении за пенсией на 3 года позже установленного срока выхода этот период составляет уже 1952 месяца. Соответственно делить будут на меньшее количество месяцев при расчете и пенсия будет больше.

![]()

16

3

![]()

11

11