УСН на 2022 год: что изменилось для налогоплательщиков

УСН значительно снижает нагрузку по налогам на хозяйствующий субъект, а также упрощает ведение бухучета, заполнение налоговых регистров и процесс представления деклараций в ИФНС.

УСН в новом году стал гораздо популярнее, что связано в первую очередь с отменой налогового режима ЕНВД. В обновленной «упрощенке» появились расширенные лимиты по выручке, плавающие ставки и другие изменения.

Ведение бухгалтерии для

ООО и ИП на УСН

от 2500 руб. / месяц

Новые правила УСН 2022

При переходе на УСН необходимо решить, что выбрать УСН Доходы или УСН Доходы минус Расходы, при этом надо учесть все вступившие в новом году изменения, а их целых 55. По большей части требования к «упрощенцам» смягчились.

В 2022 году можно открыть бизнес с применением УСН и физическим и юридическим лицам. Также на этот режим можно перейти путем уведомления налоговых органов. Для организаций переход доступен по итогам 3 квартала, если доходы от реализации и внереализационные доходы в сумме не превысили 112,5 млн. рублей.

Упрощённая система налогообложения в 2022 году: нюансы применения

Главным изменением упрощенной системы налогообложения в 2022 году стали новые лимиты. Теперь для работы на этом налоговом режиме необходимо не превышать лимит в 150 млн. рублей и численность сотрудников до 100 человек. Но превышение этих лимитов по новым поправкам в закон не заставит налогоплательщиков сразу перейти в ОСНО. Для бизнесменов установлен переходный период до 200 млн. рублей и до 130 человек. То есть, если первый порог был пройден уже во втором квартале, то у предпринимателя есть время подготовиться к переходу на ОСНО. Если же скачок численности или дохода был временным, то второй рубеж не будет пройден.

Для переходного периода действуют другие ставки. Если в обычном режиме при УСН на Доходах ставка составляет 6%, а на УСН Доход минус Расход – 15%, то ставка в переходной зоне повышается соответственно до 8% и 20%.

В связи с проведенными изменениями поменялась и налоговая декларация. Теперь введены строки 101 и 201 с формулами подсчета изменяемой при превышении лимита ставки. Теперь при исчислении авансового платежа в переходный период, необходимо из дохода за все время вычесть доход по итогам предыдущего квартала, и на всю полученную сумму применить ставку 8%.

Еще нововведения 2022 года коснуться зачета налогов. Теперь на «упрощенке» можно зачесть между собой федеральные, местные и региональные налоги. При существовании налога какого-либо вида, возврат по-другому будет невозможен. Также ИП на УСН смогут воспользоваться продленными налоговыми каникулами. Их продлили до 2023 года для только открывшихся ИП в производственной, социальной, научной деятельности и сфере бытовых услуг. Причем доход от основного вида деятельности должен составлять не менее 70% всех доходов предпринимателя согласно Письму Министерства финансов от 03 июля 2018 года № 03 -11 -11/ 46042. Упрощенцев начнут штрафовать за неправильно оформленные декларации и просроченные отчеты в ПФР.

ИП на «упрощенке» смогут не заполнять декларации при использовании режима Доходы и онлайн ККТ. Сведения по доходам предпринимателя будут напрямик попадать в налоговую службу.

Выгода применения УСН 2022

Как и у других налоговых режимов, у УСН есть свои недостатки и выгодные стороны. Во-первых, этот режим позволяет работать только с одним налогом, что значительно упрощает и бухгалтерию, и налоговый учет. ИП получают дополнительное преимущество в виде возможного отсутствия отчетности. Организации могут не платить налоги на имущество (есть исключения – соответствие условию налогообложения объектов по кадастровой стоимости), на прибыль и НДС, ИП не платят НДФЛ.

Плюсом «упрощенки» можно назвать и возможность выбора налоговой базы по УСН Доходам или по УСН Доходы минус Расходы. Один раз в год налогооблагаемую базу можно поменять по заявлению. Декларации также подаются только 1 раз в год, причем при использовании базы «Доходы» и онлайн кассы, декларацию можно вовсе не подавать.

Суммы выплат государству при ведении деятельности на УСН

Ставка налога по УСН по Доходам может варьироваться от 1% до 6%. Ее могут сами изменить региональные власти, в качестве меры поддержки для малого и среднего бизнеса в регионе. К этой мере уже прибегли власти 39 регионов России. Верхнюю ставку налога переходного периода понижать не допускается. При режиме налога Доходы минус Расходы региональные власти могут снизить ставку налога до 5% от, установленных государством 15%.

При перечислении авансовых платежей ИП или ООО может зачесть сумму заплаченных в ПФРФ взносов, причем при отсутствии работников, зачет разрешается производить в полном объеме, а при наличии сотрудников, только в размере 50% от суммы всех отчислений.

Минимальный налог

Согласно ст. 346.18 НК РФ, налогоплательщик, применяющий объект налогообложения УСН Доходы минус расходы, должен уплатить минимальный налог, если сумма налога, рассчитанная обычным порядком (в том числе и при применении дифференцированной налоговой ставки), меньше, чем сумма минимального налога, т.е. 1% от доходов.

Обратите внимание: налоговой базой для расчета минимального налога будут не доходы, уменьшенные на величину расходов, а полученные доходы. При этом минимальный налог рассчитывается только для варианта УСН Доходы минус Расходы.

Отчетность за работников

В 2022 году сдается отчетность за работников за 2022 год, но передается она уже по новым правилам. Если их нарушить, то могут последовать штрафы. По старой форме 2-НДФЛ можно сдать до 01.03.2022 года, за этот год уже будет сдаваться отчет в составе общей формы 6-НДФЛ, которая изменила свой формат.

Если численность сотрудников не превысила 10 человек, то сдать можно бумажный отчет, если превысила, то отчет подается в электронном виде. СЗВ-ТД следует подавать в электронной форме при численности сотрудников свыше 24 человек (от 25), если меньше, то отчет можно сдать в бумажном формате. Отчет передается в ПФ при поступлении и выбытии работников не позднее дня, следующего за выходом приказа. До 15 числа следующего месяца в ПФ подается отчет по переводам сотрудников и по заявлениям о выборе способа ведения трудовой книжки. По сотрудникам, которые в течение года никак не перемещались, следует раз в год сдавать отчет до 15 февраля. Это правило вступило в силу с 2022 года. За ошибки в отчете, предоставление заведомо недостоверной информации и за несвоевременную подачу отчета «упрощенца» могут оштрафовать на 500 рублей за каждого застрахованного.

В ФСС отчет следует подать до 25 числа, если отчет сдается в электронном виде и до 20, если в бумажном. С численностью свыше 25 отчет подается в электронной форме. По этой отчетности также введены штрафы из расчета за каждое застрахованное лицо. Один раз в году ИП сдают отчет по стажу СЗВ-СТАЖ с ОДВ-1 до 01 марта.

Кассовая дисциплина

Кассовая дисциплина для ООО и ИП на упрощенке — это набор правил ведения кассовых отчетов, лимитов остатков наличных в кассе, выдачи и хранения наличных. Для УСН предусмотрен упрощенный порядок ведения кассы. Используются следующие документы:

- Приходный ордер оформляется при получении денег в кассу.

- Расходный ордер оформляется при расходовании денег из кассы.

- Кассовая книга, в которую заносятся данные по всем ордерам, форма КО-4.

- Платежные ведомости для выдачи денег по спискам, например, зарплат.

- Книга учета ведется, если работает несколько кассиров.

Максимальный размер расчетов по кассе для УСН установлен в размере 100 тысяч рублей. С 30 ноября 2022 года упрощены правила выдачи наличных денег под отчет, теперь в приказ о выдаче можно включить несколько человек. Также убрали сроки сдачи по авансовым отчетам, организация сама вправе устанавливать сроки для оформления отчета. Увеличились штрафы за неправильное ведение кассы.

По новым правилам проверка ККТ будет охватывать 3 года, вместо годовой отчетности, как это было ранее. Оперативная проверка может повторяться несколько раз и длиться в особых случаях до 40 дней, если поступают жалобы от покупателей. Проверяется не только факт фиксации расчетов, но и полноту указываемой при этом выручки. Для злостных нарушителей будут введены такие меры, как приостановка деятельности и блокировка кассового аппарата.

Трудоемкость учета и отчетность на УСН

Отчетность при использовании упрощенной системы налогообложения невелика, это Книга учета доходов и расходов (КУДиР). По итогам года необходимо сдавать декларацию, а каждый квартал производить авансовые платежи на основании предварительных расчетов.

В КУДиР собираются и хранятся все документы, которые подтверждают получение доходов и расходов (чеки, квитанции, накладные и т.д.) — это для ИП. Организации же обязаны вести бухгалтерский учет. Несмотря на применение упрощенной системы налогообложения, бухгалтерский учет для юридических лиц на УСН требует объемной работы. Это и расчет налога на прибыль, и заполнение бухгалтерских регистров на основании первичных документов. Но все равно документооборот на УСН гораздо меньше чем на ОСНО.

Споры плательщиков УСН с налоговыми и судебными органами

О спорах с налоговиками и судебными инстанциями по искам ИФНС ходят легенды, но все они не касаются тех, кто выбрал УСН по доходам. На этом режиме не надо доказывать правоту отнесений каких-либо расходов, ведь налог начисляется, исходя только из выручки.

При УСН Доходы минус Расходы редко доходит до серьезных споров с налоговой службой, так как проверки плательщиков УСН крайне редки, ведь они не платят НДС, из-за которого в основном споры и возникают.

Возможность работы плательщиков УСН с налогоплательщиками на других режимах

Возможность работать с партнерами, находящимися на ОСНО для «упрощенцев» ограничена, так как они не являются плательщиками НДС. Это огромный минус, который некоторые организации пытаются компенсировать низкой ценой своего продукта.

Объект налогообложения на УСН

Объектом налогообложения на УСН является или доход или доход за вычетом расходов. Ограничением является только деятельность простых товариществ, которые могут выбрать УСН только по доходам минус расходы, как и лица, действующие по договору доверительного управления.

По базе «Доходы» ставка 1-6%, а до конца 2023 года для ИП может быть 0%. Это гораздо ниже, чем при выборе базы «Доходы минус Расходы» — 15%. Но ставка по этой базе может доходить до 5% по самостоятельному решению регионов, а также до 3% для предпринимателей и компаний, осуществляющих деятельность на территории Крыма. Есть определенный список расходов, который закреплен в ст. 346.16 НК РФ. Есть также список расходов, не включаемый в расчет базы в целях налогообложения. Применить для учета в расходной части нельзя, например, командировочные расходы, расходы на личные нужды, на рекламу, потери от брака, порчи, хищения и т.д. В список принимаемых к учету расходов относят затраты на материалы, ОС, оборудование, занятые в процессе производства, на товары, используемые в дальнейшем для перепродажи и на зарплату сотрудникам, кроме учредителей и самому себе.

Налоговая база на УСН

Налоговой базой для расчета УСН по Доходам признаются доходы от реализации продукции собственных производств, товаров, приобретенных для перепродажи, доход за реализованные работы и услуги и выручка от продажи каких-либо прав (имущественных). Также в этот список включены внереализационные расходы, указанные в ст. 250 НК РФ – это безвозмездно полученное имущество, прибыль от курсовой разницы, от процентов по банковским счетам, займам, от ценных бумаг и т.д. База подсчитывается нарастающим итогом по кварталам.

Налог для УСН 2022

В 2022 году налог по упрощенной системе налогообложения претерпел глобальные изменения. Это коснулось лимитов, ставок, порядка подачи декларации и многого другого. Максимально возможная налогооблагаемая база теперь равна 200 млн. руб., причем каждый год теперь лимиты будут индексироваться.

Налоговый и отчетный периоды на УСН, подача декларации

Налоговым периодом в целях ведения учета по УСН считается календарный год. Отчетным периодом для целей УСН признается один квартал, полугодие и период 9 месяцев. В эти временные промежутки производится отчисление авансовых платежей по налогу без предоставления декларации.

Годовая декларация подается организациями до конца марта следующего за отчетным года, а предпринимателями до конца апреля, следующего за отчетным года.

Снижение налогов на УСН: 7 законных способов

Упрощенная система налогообложения считается очень удобной для малого и среднего бизнеса. Применять ее могут индивидуальные предприниматели и ООО при соблюдении ограничений по численности сотрудников (до 130 человек), обороту (до 200 миллионов рублей) и стоимости основных средств. Очевидные плюсы: замена ряда налогов, например, НДФЛ и НДС, и простота учета. Но какой бы выгодной не была эта система, перед любым бизнесменом встает вопрос: как законно снизить налоги? Для «упрощенцев» есть сразу 7 способов это сделать.

1. Выбрать оптимальный объект налогообложения

Существуют два вида упрощенной системы:

1. Объект налогообложения «Доходы» со ставкой 6%

Налогом облагаются все доходы от предпринимательской деятельности. Продал товар – получил деньги – заплатил 6% от выручки. Если предпринимателю сделал перевод родственник, платить налог не нужно.

2. Объект налогообложения «Доходы минус расходы» со ставкой 15%

В этом режиме приходится фиксировать и доходы и расходы, поэтому учет требует больше времени.

6% и 15% – федеральные ставки, в некоторых регионах они могут отличаться.

Ставки могут быть выше, если выполняется любое из условий:

- доходы за год больше 150 миллионов рублей, но меньше 200 миллионов;

- среднесписочная численность больше 100 человек, но меньше 130.

Для объекта налогообложения «Доходы» ставка составит 8%, для «Доходы минус расходы» – 20%. Она начинает действовать с того квартала, когда доходы, посчитанные нарастающим итогом, или средняя численность превысили лимиты.

Иван решил запустить бизнес, открыть кондитерскую, чтобы производить и продавать торты. Каждый стоит 2000 рублей, а расходы на его производство – 1600.

При режиме УСН «Доходы» он будет платить 120 рублей с каждого торта, значит, 30% прибыли придется отдать государству:

2000 х 0,06 = 120 (руб.)

120/400=0,3

Если использовать объект «Доходы минус расходы», налог составит 60 рублей, а это в два раза меньше:

(2000 -1600) х 0,15 = 60 (руб.)

Ивану выгоднее выбрать объект налогообложения «Доходы минус расходы»

А Мария сдает в аренду квартиру, зарабатывает на этом 480 000 рублей в год. На коммунальные услуги и налог на недвижимость она тратит 80 000 рублей.

Используя режим «Доходы», она будет платить ежегодно 28 800 рублей.

480 000 х 0,06 = 28 800 (руб.)

При режиме «Доходы минус расходы» 60 000 рублей.

(480 000 – 80 000) х 0,15 = 60 000 (руб.)

Мария решила выбрать объект налогообложения «Доходы»

Получается, чем ниже рентабельность, тем выгоднее использовать вид УСН «Доходы минус расходы».

Марина Агафонова, налоговый консультант:

«Компания покупала и продавала товары, уплачивая 6% от доходов. Этот объект налогообложения был выбран, так как предположили, что в расходах товары для перепродажи учесть нельзя. Выручка за квартал составляла 9-11 миллионов рублей, расходы 7-8 миллионов, а налог 650 тысяч рублей.

В Налоговом кодексе сказано, что расходы на покупку товара можно учесть, но только когда они будут проданы. Выбрав объект налогообложения «Доходы минус расходы» со ставкой 15%, компания стала платить 450 тысяч рублей в квартал. Снижение налогов на УСН составило 200 тысяч рублей»

2. Уменьшить сумму налога на уплаченные страховые взносы

Каждый ИП платит страховые взносы за себя, их размер определен государством заранее. В 2022 году размер страховых взносов в Пенсионный фонд и Фонд обязательного медицинского страхования составил 40 874 рубля, в 2022 сумма не изменилась. Если ИП заработал за год больше 300 000 рублей, он должен в следующем году оплатить 1% от суммы превышения в Пенсионный фонд (но не больше 259 584 рублей). Компания платит страховые взносы за своих сотрудников, их размер составляет от 15% до 30% от зарплаты.

При выборе объекта налогообложения «Доходы» можно уменьшить налог на всю сумму взносов, если ИП работает без сотрудников. Если сотрудники есть, уменьшить налог можно на 50%.

При объекте «Доходы минус расходы», уплаченные страховые взносы включаются в сумму расходов. Важный нюанс – при расчете налога можно учитывать только уплаченные суммы. Оплатили в 3 квартале страховые взносы – смело уменьшайте налог на них.

У Ивана из нашего примера все уплаченные страховые взносы уже включены в стоимость производства. А Марии повезло больше – она работает без сотрудников и может уменьшить налог на 40 874 рубля. Это означает снижение налогов на УСН до нуля.

«Наши клиенты законно уменьшают УСН за счет своевременно уплаченных страховых взносов. Так, например, один клиент из Балашихи вместо причитающихся 39 000 рублей налога с дохода, оплатил 0, другой смог уменьшить свой налог с 60 000 рублей примерно до 19 000. Экономить позволяет правильное применение норм Налогового Кодекса»

3. Стать самозанятым

Это другой налоговый режим, который называется «Налог на профессиональный доход». Его могут использовать физические лица, ведущие деятельность без сотрудников в определенных областях, с оборотом до 2,4 миллионов рублей. Ставка налога при работе с физическими лицами составит 4%, а с юридическими – 6%. Два приятных бонуса:

- самозанятому не нужно платить страховые взносы;

- государство дает вычет в размере 10 000 рублей.

Как работает вычет? С его помощью не получится уменьшить налог до нуля, но он дает «скидку». Налог уменьшается с 4 % до 3% при работе с физическими лицами и с 6% до 4% – с юридическими.

Посмотрим, подойдет ли этот режим нашим героям.

У Ивана есть нанятые сотрудники, поэтому ему нельзя стать самозанятым, хотя производство тортов попадает под разрешенные режимы.

Мария сдает квартиру физическому лицу, следовательно, может перейти на этот режим. Ставка налога составит 4%, а с учетом вычета – 3%.

480 000 х 0,03 = 14 400 (руб.)

Когда вычет в 10 000 рублей исчерпается, Мария будет платить 19 200 рублей.

480 000 х 0,04 = 19 200 (руб.)

19 200 – 14 400 = 4800 (руб.) – составит «скидка» от государства.

При УСН «Доходы» она платит 40 874 рубля страховых взносов, а налог, благодаря вычету, сокращает до нуля. При использовании налога на профессиональный доход страховые взносы платить не нужно, а сам налог составит всего 14 400 рублей.

Юлия Сиверина, фотограф:

«О самозанятости я узнала из блога о налогах. Давно являюсь индивидуальным предпринимателем, и перспектива перехода с УСН на самозанятость мне понравилась. Сумма налога вполне лояльна, а взносы в ПФР и ФОМС не обязательны. Я осталась ИП, просто сменила систему налогообложения.

Удалось существенно сэкономить на взносах и обслуживании кассы. При регистрации я получила приятный бонус около 22000 рублей на списание налогов в рамках помощи малому бизнесу во время пандемии.

Так как у меня есть место официального трудоустройства, Пенсионные баллы за ИП не принципиальны. Огромный плюс – это удобный учет через приложение, электронные чеки без кассы, не нужно сдавать декларации. Вижу только плюсы для себя»

4. Купить патент

Право перейти на патент имеют предприниматели, у которых работает не больше 15 человек. Есть и другие ограничения, например, нельзя производить и продавать подакцизные товары, заниматься добычей полезных ископаемых, розничной торговлей с площадью зала больше 150 кв.м.

С 2022 года стоимость патента разрешили уменьшать на размер страховых взносов. Как и в УСН «Доходы», предприниматель без сотрудников может уменьшить налог на всю сумму, а с сотрудниками – на 50%. Размер патента и условия отличаются в разных регионах. Рассчитать стоимость патента можно в специальном калькуляторе на сайте налоговой.

Мария сдает квартиру площадью 40 кв.м в Перми, стоимость патента на год составит 2380 рублей. Эту сумму можно уменьшить до нуля на страховые взносы и не платить ничего. Но от самих страховых взносов патент не освобождает. Так что за год придется заплатить 40 874 рубля.

Иван продает торты в Астрахани в небольшом отделе площадью 10 квадратных метров. Патент на розничную торговлю составит 32 088 рублей в год. Но все продажи юридическим лицам все равно будут облагаться по ставке 15% (совмещать режимы можно, если они относятся к разным видам деятельности).

Сейчас с каждого тортика он платит 60 рублей налога, значит, если продавать через эту точку больше 535 тортов в год, патент для него будет выгоднее.

32 088 / 60 = 535 (шт)

Марина Агафонова, налоговый консультант:

«Предприниматель планировал заниматься обучением с помощью онлайн-курсов и оказывать услуги в сфере инфобизнеса. Посчитав все варианты, решили совместить налоговые режимы УСН и патент. По патенту ИП воспользовался налоговыми каникулами, так как регистрировался впервые. Нулевая стоимость патента действует на протяжении двух лет. Если бы выбрали только УСН, то 6% пришлось бы платить со всех доходов»

5. Заключить агентский договор

По этому договору агент (одна сторона) обязуется совершать действия от имени принципала (другой стороны) на возмездной основе. Агент может, например, осуществлять закупки или заниматься сбытом. В договоре обязательно нужно указать вознаграждение агента, чаще всего, это 10-20%. УСН будет платиться с этого вознаграждения.

Допустим, Мария взяла еще одну квартиру в субаренду для сдачи. Собственнику она платит 20 000 рублей, а сдает недвижимость за 25 000 рублей. Так как у нее выбран объект налогообложения «Доходы», каждый месяц налог составляет 1 500 рублей.

Если оформить агентский договор с вознаграждением 25%, придется платить налог только с 5 000 рублей (это 300 рублей), так как в составе доходов не нужно учитывать средства, поступающие посреднику от покупателей в пользу заказчика.

6. Поменять регион регистрации

Регионы могут самостоятельно устанавливать ставки УСН. Минимальная ставка при объекте «Доходы» – 1%, применяется в Чукотском и Ненецком автономных округах и Мурманской области. Самая выгодная ставка по объекту «Доходы минус расходы» в Ленинградской, Мурманской, Тюменской областях и некоторых автономных округах – 5%.

ИП может сменить регион регистрации, если поменяет прописку или оформит временную регистрацию. Снижение налогов на УСН таким способом не всегда оправдано: смена прописки может повлечь за собой другие бюрократические сложности, поэтому все нужно хорошо взвесить.

Если бы наши герои зарегистрировали бизнес в Мурманской области, Иван бы платил с каждого торта 20 рублей вместо 60, а Мария 10 000 рублей в год вместо 60 000.

«На уровне регионов или местных властей могут быть предоставлены пониженные ставки налогов на определенные виды деятельности, в которых заинтересован соответствующий регион или муниципальное образование. Индивидуальному предпринимателю родом из Крыма, прописанному в другом регионе, мы посоветовали сменить прописку. Эта «хитрость» позволила снизить налог УСН с доходов с 6% до 2%. Например в Крыму ставка налога при УСН «Доходы» составляет от 2 до 4%, «Доходы минус расходы» – от 5 до 10% (Закон Республики Крым от 29 декабря 2014 г. № 59-ЗРК/2014)»

7. Использовать налоговые каникулы

Кто только зарегистрировался в качестве ИП, могут рассчитывать на двухлетние налоговые каникулы. Их предоставляют регионы, поэтому условия могут различаться, но обычно каникулы действуют в сфере производства, науки, социальной сфере. Ставка в это время составит 0%. Предприниматель не обязан уведомлять налоговую о том, что попадает под действие каникул. Но, на всякий случай, лучше запросить разъяснений у своей инспекции – вдруг они трактуют закон по-другому и такое снижение налогов на УСН вызовет вопросы.

По закону Астраханской области, рассчитывать на налоговые каникулы могут налогоплательщики, занимающиеся производством. Ограничения: среднесписочная численность до 5 человек и доход от реализации до 10 миллионов рублей. У Ивана соблюдаются эти ограничения, поэтому он может воспользоваться каникулами. Теперь налог с продажи каждого тортика составляет 0 рублей. Сэкономленные на налогах деньги он решил потратить на продвижение.

Мария не попадает под действия каникул, поэтому, посчитав все варианты, она решила стать самозанятой, оставшись при этом ИП. Для этого она зарегистрировалась в приложении «Мой налог» и отправила в налоговую уведомление об отказе от УСН. Теперь она тратит на налоги 14 400 рублей в год, что в 4 раза меньше, чем планировалось.

«В прошлом году к нам обратился клиент за регистрацией ИП. Очень важно, что прописка у Клиента в Ханты-Мансийском Автономном округе – Югра, а вид деятельности: «Деятельность учреждений клубного типа: клубов, дворцов и домов культуры, домов народного творчества» (90.04.3). После регистрации мы подали заявление о переходе на УСН и патент (ПСН), что позволило применить льготу в виде налоговых каникул. Таким образом, при годовом доходе от 1 миллиона рублей клиент снизил налоги по УСН и ПСН до нуля»

Снижение налогов на УСН не требует сложных схем и махинаций. Государство дает предпринимателю легальные возможности уменьшить платежи. Иногда достаточно внимательно изучить законы или проконсультироваться с грамотным бухгалтером при выборе системы налогообложения, чтобы сократить налог в несколько раз или не платить его вовсе.

Ставки УСН «Доходы минус расходы» по регионам

Ставка налога «Доходы минус расходы» — это размер фискального обременения плательщиков, выбравших упрощенный режим налогообложения. Из-за коронавируса величина обременения снижена. Новые значения установил каждый регион.

Изменения из-за коронавируса

Вспышка коронавирусной инфекции нанесла мощный удар по российской экономике. Президент России совместно с правительством принимают ряд мер по поддержки населения и бизнеса. Основной вид помощи для организаций и ИП стали снижение налогового бремени, и даже полная отмена налогов и взносов.

Для бизнесменов, применяющих льготные режимы обложения, решено продлить действие пониженной ставки УСН в 2022 году по регионам в связи с пандемией. Но принять такое решение вправе только региональные власти (п. 4 ст. 4 НК РФ). Причем внести правки в региональное законодательство необходимо в период с 1 января до 31 декабря 2022 года. Чиновники вправе продлить льготное обложение не только по упрощенке, но и по другим спецрежимам обложения (пп. 1 — 3 и 5 п. 2 ст. 18 НК РФ) и иным региональными обязательствам.

Льгота в виде снижения ставок упрощенки предусмотрена в отношении субъектов малого и среднего предпринимательства (СМП), которые ведут деятельность в наиболее пострадавших от коронавируса отраслях экономики.

СМП — это ИП или организация с доходом 2 миллиарда рублей в год, численностью персонала до 250 человек и отвечающее условиям доли участия в уставном капитале (пп. «а» п. 1 ч. 1.1 ст. 4 Закона №209-ФЗ).

Перечень пострадавших отраслей экономики закреплен Постановлением Правительства РФ от 03.04.2022 №434 (ред. от 26.05.2020).

Общие характеристики режима

Налогоплательщики, отвечающие определенным условиям, вправе существенно снизить фискальное обременение. Например, при переходе на упрощенку компанию освобождают от исчисления и уплаты объемных поборов:

- НДФЛ для индивидуальных предпринимателей. В среднем 13% с дохода.

- Налог на прибыль для организаций. До 20 % от прибыли.

- НДС для ИП и юрлиц. Это около 20% от суммы реализованной продукции или услуг. Есть и льготные ставки (0% и 10%).

- Налог на имущество в отношении объектов, стоимость которых исчисляется как среднегодовая. Объекты, облагаемые по кадастровой стоимости, не подпадают под освобождение.

Для перехода на УСН по регионам России 2022 придется выполнить четыре требования. Во-первых, штат компании или ИП не более 100 человек. Во-вторых, годовой доход до 150 млн рублей или 112,5 млн руб. за 9 месяцев. В-третьих, балансовая стоимость имущества не больше 150 млн рублей. В-четвертых, участие других компаний в уставном капитале в пределах 25%.

Налоговый период и ставка

При переходе на упрощенку компании и ИП платят единый налог всего четыре раза в год. Три платежа из четырех — это авансовые перечисления. Последний — итоговый расчет. Авансы перечисляются не позднее 25 числа месяца, следующего за отчетным периодом. Итоговый расчет зачисляется в бюджет до 31 марта следующего года. Налоговый период — 12 месяцев. Отчетные: I квартал, полугодие и 9 месяцев. Подробнее — в материале «Оплата авансовых платежей при УСН».

Ставки УСН зависят от объекта налогообложения. На выбор предусмотрены два варианта:

- Доходы. В таком случае обложению подвергаются все поступления экономического субъекта. Ключевая ставка — 6%.

- Доходы минус расходы. Облагается разница между поступлениями и издержками предпринимателя или фирмы. Причем и поступления, и расходы, включаемые в расчет, закреплены в НК РФ. Ставка налога «Доходы минус расходы» составляет 15%.

Власти субъектов РФ вправе вводить льготные ставки УСН в 2022 году по регионам. Текущее значение утверждается соответствующим распоряжением органа исполнительной власти. Но администрация региона не вправе установить проценты ниже, чем предусмотрено НК РФ. По УСНО «Доходы» ставка снижается максимум до 1%, а по второму варианту — до 5%. Следовательно, в каждом регионе действует собственный норматив, то есть своя ставка по упрощенке.

Например, ставка УСН «Доходы минус расходы» 2022 в СПб равна 7%, но если налогоплательщик относится к СМП из пострадавших отраслей, то величина обложения снижается до 5%. Пониженный процент действует до 01.01.2021. А если фирма (ИП) применяет УСНО «Доход» в СПБ, то ставка всего 3% (действует до 01.01.2021).

Ставки в столице

Столичные льготы для «упрощенцев» закреплены в Законе г. Москвы №41 от 07.10.2009. Сниженные ставки УСН в Москве 2022 («Доход минус расход») составляют всего 10%. Применить льготу вправе далеко не все налогоплательщики.

Льготная ставка «Доходы минус расходы» в Москве разрешена при условии, что доход от льготной деятельности не менее 75% от общих поступлений компании или коммерсанта.

Ставки УСНО по регионам

Действующие льготы по упрощенке в разрезе субъектов РФ приведены в одной таблице. Обратите внимание, что первая графа таблицы ставок УСН в 2022 году по регионам содержит ссылку на официальный сайт ФНС. Здесь размещена информация о нормативно-правовых актах региона и общие сведения о применении льготного режима упрощенки.

Ниже приведены новые ставки по УСН из-за вируса: таблица по регионам на 2022 год:

Закон (в таблице ЗН)

Ставки и новые условия по коронавирусу

Для пострадавших УСН «Д» — 1%, УСН«Д-Р» — 5%.

Нужно сохранить не менее 90% штата по среднесписочной численности относительно 01.03.2020.

Список пострадавших ОКВЭДов — в приложении к местному закону. Не менее 70% доходов должно приходиться на эти виды деятельности.

На 2022 год для пострадавших: «Д» — 3%, «Д-Р» — 7,5%. Принадлежность к таким отраслям определяется по основному ОКВЭДу из Постановления правительства №434 + ОКВЭДы 73.1 — деятельность рекламная и 85.11 — образование дошкольное.

На 2022 и 2022 годы УСН «Д» — 1%, на 2022 — 2%, в 2023 — 4%. На 2022 и 2022 годы «Д-Р» — 5%, а 2022 — 8%, в 2023 — 11%. Пониженные ставки могут применять налогоплательщики, которые:

- в 2022 году работали на ЕНВД, включая тех, кто совмещал его с УСН;

- в 2019 году торговали в розницу меховой одеждой на ЕНВД, включая тех, кто совмещал ЕНВД и УСН.

Льгота определяется по основному виду деятельности из госреестра по состоянию на 01.01.2020.

Если имеете право на несколько льгот одновременно, выбирайте любую из них.

Основной ОКВЭД — в реестре ЕГРИП / ЕГРЮЛ по состоянию на 28.03.2020.

Для всех «Д» — 4%. Пониженная ставка действует с 01.01.2022 до 31.12.2021

На 2022 год «Д-Р» — 8%, если выполняются условия:

- на конец 2022 года нет задолженности по налогам и взносам,

- среднесписочная численность в 2022 году — не менее 5 человек,

- среднесписочная численность в 2022 году составляет не менее 90% или уменьшилась не более чем на одного работника относительно 2019 года, условия не действует для ИП и ООО, зарегистрированных после 01.01.2020.

На 2022 год для пострадавших «Д» — 1%, «Д-Р» — 5%.

На 2022 год для них же «Д» — 3%, «Д-Р» — 7,5%.

Принадлежность к этим отраслям определяется по основному ОКВЭД в ЕГРИП / ЕГРЮЛ на 01.03.2020. Список видов деятельности — в региональном законе.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Список ОКВЭД — в местном законе. Доля доходов от этих видов деятельности должна быть не менее 70%.

Для пострадавших УСН «Д» — 3%, «Д-Р» — 7,5%

Не менее 70% доходов должно приходиться на ОКВЭД из Постановления правительства №434.

5% (возможна ставка 3%, если соблюдаются условия ч. 2 ст. 8.3 Закона Республики Бурятия от 26.11.2002 №145-III).

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%

Принадлежность к этим отраслям определяется по ОКВЭДам из регионального закона. На них должно приходится не менее 70% доходов.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу из Постановления правительства №434. На него должно приходится не менее 50% доходов.

Основной ОКВЭД включен в реестр МСП по состоянию на 01.03.2020.

Среднесписочная численность сотрудников в 2022 должна составлять не меньше 90% от таковой в 2019 году. Среднемесячная зарплата сотрудников — не ниже МРОТ с учетом районного коэффициента за апрель — декабрь 2022 года.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДам из регионального закона. На них должно приходиться не менее 70% доходов.

Налогоплательщик не находится в процессе ликвидации или банкротства.

Для всех с 01.01.2022 по 31.12.2022 УСН «Д-Р» — 6%.

Для всех с 01.01.2022 по 31.12.2022 «Д» — 3%.

«Д» — 1% при условии раздельного учета доходов для ОКВЭДов:

- 26 — производство компьютеров, электронных и оптических изделий;

- 62 — разработка компьютерного программного обеспечения, консультационные услуги в ИТ и другие сопутствующие услуги;

- 63 — информационные технологии;

- 72 — научные исследования и разработки.

Для ИП и ООО, работающих в сфере социального предпринимательства, при условии раздельного учета «Д» — 1%.

Еврейская автономная обл.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДам из постановления губернатора.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 5%.

Список видов деятельности — в региональном законе. Доход от них составляет не менее 70%. Бизнес включен в реестр МСП по состоянию на 01.03.2020.

Принадлежность к этим отраслям определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 01.03.2020. Список ОКВЭДов — в перечне, утвержденном правительством Кабардино-Балкарской Республики.

Для ОКВЭДов из регионального закона УСН «Д» — 1% при условии, что на них приходится не менее 70% выручки.

Для ОКВЭДов из регионального списка «Д-Р» — 5% при условии, что на них приходится не менее 70% выручки.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к к этим отраслям определяется по основному ОКВЭДу из Постановления правительства Калужской обл. от 15.06.2022 №464.

Для всех УСН «Д» — 3%, «Д-Р» — 7,5%.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к к этим отраслям определяется по списку видов деятельности из регионального закона. Доход от них составляет не менее 70%.

На 2022 год для пострадавших УСН «Д» — 1%, «Д-Р» — 5%. Налогоплательщик включен в реестр МСП по состоянию на 01.03.2020. Принадлежность к этим отраслям определяется по основному ОКВЭДу из Постановления правительства №434.

Льгота определяется по основному или дополнительному ОКВЭДу из ЕГРИП / ЕГРЮЛ по состоянию на 01.03.2020. Если ОКВЭДы дополнительные, на них должно приходится не менее 50% выручки. Необходимо вести раздельный учет доходов (и расходов). Для некоторых видов деятельности есть дополнительное условие — сохранение 90% штата относительно 01.03.2020.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу из перечня в региональном законе. ОКВЭД включен в ЕГРИП / ЕГРЮЛ по состоянию на 01.03.2020.

Льгота для тех, кто торгует обязательными к маркировке товарами: обувью и лекарствами. Они должны составлять не менее 70% дохода.

УСН «Д» — 3%, «Д-Р» — 7,5%.

Для пострадавших на 2022 год УСН «Д» — 3%, «Д-Р» — 7,5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу из Постановления правительства №434.

Налогоплательщик включен в реестр МСП по состоянию на 01.03.2020. К пострадавшим также относятся ОКВЭДы из приложения 1 к Постановлению губернатора Краснодарского края от 08.04.2022 №202.

Для всех УСН «Д» — 3%, «Д-Р» — 7,5%.

Пониженные ставки действуют с 1 января 2022 до 31.12. 2022.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 7,5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу из перечня в региональном законе. ОКВЭД включен в ЕГРИП / ЕГРЮЛ по состоянию на 01.03.2020. Доход от этого вида деятельности не менее 70%.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Список пострадавших ОКВЭДов — в приложении к местному закону. Не менее 70% доходов должно приходиться на эти виды деятельности.

Зарплата сотрудников не меньше МРОТ с учетом районных коэффициентов.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 5%.

Список ОКВЭДов — в региональном законе. Не менее 70% выручки за 2022 год должно приходиться на эти виды деятельности.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДам из регионального закона.

Для пострадавших УСН «Д» — 1%.

Принадлежность к пострадавшей отрасли определяется по ОКВЭДам из регионального закона.

На 2022 год для пострадавших на УСН «Д» — 2%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДам из Постановления правительства №434

Для пострадавших УСН «Д» — 2% (для ОКВЭДов из класса 79 — 1%), «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДу из перечня в региональном законе. На этот вид деятельности должно приходиться не менее 70% дохода.

ЗН Мурманской области от 17.04.2022 №2478-01-ЗМО

Для всех УСН «Д» — 1%, «Д-Р» — 5%.

Пониженные ставки действуют с 01.01.2022 до 31.12.2022.

Для пострадавших на 2022 год УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДам из перечня, утвержденного указом губернатора Новгородской обл. Доход от этих видов деятельности составляет не менее 70%.

Для ОКВЭДов 85.11, 85.41, 87, 88 с 01.01.2022 установлена ставка УСН «Д» — 3%, «Д-Р» — 7%. Не менее 70% дохода должно приходиться на эти ОКВЭДы.

Для отдельных видов деятельности на 2022 год УСН «Д» — 1%, «Д-Р» — 5%. На один из ОКВЭДов из списка должно приходиться менее 70% дохода. Доходы определяются по КУДиР.

ЗН Оренбургской области «Об установлении налоговой ставки для налогоплательщиков, применяющих упрощенную систему налогообложения»

На 2022 год УСН «Д» — 1%, «Д-Р» — 5%. Льготные ставки действуют для пострадавших ИП и ООО, включенных в реестр МСП по состоянию на 1 марта 2022 года. Список ОКВЭДов — в приложении к региональному закону.

С 2022 года для ИП, впервые зарегистрированных на территории Оренбургской обл., УСН «Д» — 1%, «Д-Р» — 5%. Список ОКВЭДов — в приложении к региональному закону. Срок — в течение двух налоговых периодов.

УСН «Д» — 4,5%, «Д-Р» — 11%. Льготные ставки действуют:

Для пострадавших отраслей из Постановления правительства №434.

Для арендодателей, снизивших ставки по аренде в 2022 году.

Для пострадавших «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу. Список видов деятельности — в региональном законе.

Для пострадавших «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 01.03.2020. Список видов деятельности — в региональных законах.

Для всех УСН «Д» — 3%.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Список ОКВЭДов — в региональных законах Приморского края. Доля доходов от этих видов деятельности не менее 70%.

Для пострадавших «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 1 марта 2022. Список видов деятельности — в региональных законах.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДу в ЕГРИП / ЕГРЮЛ на 01.03.2020. Список ОКВЭДов — из Постановления правительства №434.

Для пострадавших УСН «Д» — 1%.

Список ОКВЭДов — в региональном законе. Не менее 70% доходов должно приходиться на эти виды деятельности. Бизнес включен в реестр МСП по состоянию на 01.03.2020.

Для ОКВЭДов 55 и 79 в 2022 году УСН «Д» — 1%, «Д-Р» — 5%.

Для пострадавших УСН «Д» — 3%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 01.03.2020. Список видов деятельности — в региональном законе.

Среднемесячная зарплата сотрудников за 2022 год не ниже МРОТ в Санкт-Петербурге.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 7,5%.

Список ОКВЭДов — в региональном законе. Не менее 70% доходов должно приходиться на эти виды деятельности.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Список видов деятельности — в региональном законе. На них должно приходиться не менее 70% доходов.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Список ОКВЭДов — в региональном законе. Не менее 70% выручки за 2022 год должно приходиться на эти виды деятельности.

Для пострадавших УСН «Д» — 1%.

Список видов деятельности — в региональных законах. Не менее 70% доходов должно приходится на эти виды деятельности.

Для организаций дополнительное условие: сохранить численность штата не меньше 90% и заработную плату не меньше 50%. Зарплату сравнивают со средними значениями по Свердловской обл.

Для пострадавших УСН «Д» — 1%.

Принадлежность к этим отраслям определяется по списку видов деятельности из Постановления правительства №434. Доход от этих ОКВЭДов составляет не менее 70%. Бизнес в реестре МСП на 01.01.2021

Для пострадавших на 2022 год УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по списку видов деятельности из Постановления правительства №434. Доход от этих ОКВЭДов составляет не менее 80%

Для пострадавших УСН «Д» — 2 или 4%, зависит от ОКВЭДа, «Д-Р» — 7 или 10%.

Список видов деятельности — в региональном законе. ОКВЭД включен в ЕГРИП / ЕГРЮЛ по состоянию на 01.03.2020.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 5%.

Список видов деятельности — в региональном законе. Доход от них составляет не менее 70%.

Для пострадавших на 2022 год УСН «Д» — 3%. Принадлежность к этим отраслям определяется по основному ОКВЭДу из Постановления правительства №434. ОКВЭД в реестре ЕГРИП / ЕГРЮЛ по состоянию на 01.06.2020.

Новые правила расчета налога по УСН для организаций с 2022 года: что изменится?

Со следующего года изменяются ставки налога УСН для некоторых организаций. Какие изменения ждут упрощенцев – читайте далее.

С нового года Правительство России решило ввести послабление для тех упрощенцев, которые немного превысят лимиты по численности или доходности.

Налоговые ставки для тех, кто выйдет за пределы разрешенных лимитов по УСН составят:

- 6% или 8% для налогоплательщиков, применяющих УСН с объектом «доходы »;

- 15% или 20% для налогоплательщиков, применяющих УСН с объектом «доходы минус расходы ».

В обычной ситуации стандартные ставки 6% и 15% применяются упрощенцами при условии, что сумма доходов не превышает 150 миллионов рублей, а численность персонала – 100 человек.

Повышенные ставки налога 8% и 20% применяются налогоплательщиками УСН при условии, что их доходы составляют от 150 до 200 миллионов рублей или численность штата – от 101 до 130 человек включительно.

Если упрощенец превысил лимиты в 200 миллионов рублей дохода или в 130 человек, то с квартала превышения лимитов налогоплательщик «слетает» со спецрежима и уплачивает налоги по общей системе налогообложения.

В настоящее время, если упрощенец превысил лимиты, то в квартале, когда это превышение случилось, он автоматически переходит на ОСН.

Для наглядности новые условия применения УСН представим в таблице.

| Сумма дохода и численность штата | Ставка налога при УСН с 2022 года | |

|---|---|---|

| УСН «доходы» | УСН «доходы минус расходы» | |

| Доход до 150 млн. руб. Численность до 100 человек | 6% | 15% |

| Доход до 150 млн. руб. Численность 101 – 130 человек | 8% | 20% |

| Доход 150 – 200 млн. руб. Численность до 100 человек | 8% | 20% |

| Доход 150 – 200 млн. руб. Численность 101 – 130 человек | ОСН | ОСН |

Стоит отметить, что лимит по доходам продолжит ежегодно увеличиваться на коэффициент-дефлятор.

Увеличенный размер ставки налога пересчитывать с начала года не потребуется, компания заплатит увеличенную ставку только за те кварталы, в которых сумма дохода или количество работников превысили лимит.

Данную ситуацию лучше рассмотреть на примере.

ООО «Ромашка» применяет упрощенную систему налогообложения с объектом «доходы» с 1 января 2022 года. Количество работников на предприятии, сумма дохода и уплаченные авансовые платежи* представлены ниже в таблице.

| Численность штата (чел.) | Сумма дохода за квартал (млн. руб.) | Уплаченные авансовые платежи* (млн. руб) | |

|---|---|---|---|

| I квартал | 80 | 43 | 2,58 |

| II квартал | 84 | 37 | 2,22 |

| III квартал | 85 | 42 | 2,52 |

| IV квартал | 87 | 51 | ? |

* расчет производится без уменьшения авансовых платежей на сумму уплаченных страховых взносов

Общая сумма дохода за 9 месяцев составила 122 миллиона рублей (43 млн.руб. + 37 млн.руб. + 42 млн.руб.), что менее установленного лимита в 150 миллионов рублей. Следовательно, предприятие ООО «Ромашка» рассчитывало и уплачивало авансовые платежи по ставке 6%.

Сумма доходов за год составила 173 миллиона рублей (122 млн.руб. + 51 млн.руб.). ООО «Ромашка» за IV квартал 2022 года должна уплатить авансовый платеж в сумме 4,08 миллионов рублей ( (122 млн.руб. * 6%) + ((173 млн.руб. – 122 млн.руб.) * 8%) – 2,58 млн.руб. – 2,22 млн.руб. – 2,52 млн.руб.).

Если бы в IV квартале 2022 года доходы ООО «Ромашка» составили бы 79 миллионов рублей, то общая сумма дохода за 2022 год составила бы 201 миллион рублей. В этом случае ООО «Ромашка» потеряло бы право применять УСН в IV квартале.

Если компания, которая превысила лимит по численности в 100 человек, обратно уменьшит количество работников, то предприятие сможет снова применять ставку в 6% или 15% в зависимости от выбранного режима налогообложения. Рассмотрим такую ситуацию также на примере.

ООО «Ромашка применяет УСН с объектом «доходы» с 1 января 2022 года. Сумма дохода не превысила 150 миллионов рублей. Количество работников представлено в таблице.

| Месяц | Январь | Февраль | Март | Апрель | Май | Июнь | Июль | Август | Сентябрь |

|---|---|---|---|---|---|---|---|---|---|

| Количество работников | 98 | 99 | 98 | 101 | 105 | 104 | 98 | 95 | 93 |

Среднесписочная численность в I квартале 2022 года на предприятие составила 98 человек ((98 чел. + 99 чел. + 98 чел.) / 3мес). Ставка налога при УСН в I квартале составит 6%.

Среднесписочная численность во II квартале 2022 года на предприятие составила 101 человек ((98 чел. + 99 чел. + 98 чел. + 101 чел. + 105 чел. + 104 чел.) / 6мес). Ставка налога при УСН в II квартале составит 8%.

Среднесписочная численность в III квартале 2022 года на предприятие составила 99 человек ((98 чел. +99 чел. +98 чел. + 101 чел. + 105 чел. + 104 чел. + 98 чел. + 95 чел. + 93 чел.) / 9мес). Ставка налога при УСН в III квартале составит 6%.

Так как на УСН налоговым периодом признается календарный год, то ежегодно все суммы доходов и количество работников «аннулируются». Следовательно, со следующего календарного года применяются стандартные ставки до тех пор, пока компания не превысит лимиты по численности персонала или доходности.

Региональные льготы и особенности применения УСН

Условия и требования для применения УСН закреплены в главе 26.2 Налогового кодекса РФ. Но власти субъектов Федерации могут вводить льготы для упрощенцев. Рассказываем, что это за льготы, для кого действуют и как о них узнать. Внутри подробнейший гайд по региональному законодательству.

Общие правила

В ст. 346.20 НК РФ определена ставка по налогу УСН, которая зависит от объекта налогообложения:

- если налог рассчитывают с доходов, ставка равна 6 %;

- если налог рассчитывают с разницы между доходами и расходами — 15 %.

С 2022 года в Кодекс внесены изменения, которые предусматривают переходный период для тех упрощенцев, годовой доход которых превысил 150 млн. руб., но не стал больше 200 млн. руб. и / или средняя численность работников стала больше 100 человек, но не превысила 130 человек.

Теперь такие налогоплательщики могут остаться на УСН, но ставка налога для них вырастет:

- если налог рассчитывают с доходов — до 8 %;

- если налог рассчитывают с разницы между доходами и расходами — до 20 %.

Обратите внимание! Новые ставки применяются не с начала года, а только начиная с того квартала, в котором были превышены ограничения в 150 млн. руб. и / или 100 человек. Т.е. пересчитывать налог с начала года не нужно.

Пример.

По результатам полугодия доход ООО «Здорово живешь» зафиксирован в размере 145 млн. руб., а по результатам 3-го квартала эта сумма достигла 160 млн. руб.

Авансовый платеж по налогу УСН за полугодие Общество определило в размере:

145 000 000 * 6 % = 8 700 000 руб.

Авансовый платеж за 9 месяцев будет равен:

145 000 000 * 6% + (160 000 000 – 145 000 000) * 8 % = 9 900 000 руб.

Что могут изменять в регионах

Чтобы сгладить различия между условиями проживания и ведения бизнеса в разных областях России, региональным законодателям дано право вводить льготы.

- Уменьшать налоговые ставки. Вместо 6 % в регионе могут установить ставки от 1 % до 6 % для УСН «Доходы» и от 5 % до 15 %, если применяется УСН «Доходы минус расходы». Пониженные ставки могут применяться всеми упрощенцами, а могут действовать только для отдельных категорий налогоплательщиков. При соблюдении установленных условий применить пониженную ставку может и организация, и ИП.

- Вводить налоговые каникулы. Регион может установить на два налоговых периода (при УСН это два календарных года) нулевую ставку налога для вновь зарегистрированных предпринимателей, если их виды деятельности относятся к производственной, социальной или научной сфере. Перечень видов деятельности (по кодам ОКВЭД, для бытовых услуг — кодам ОКВЭД и / или ОКПД2) в регионах определяют самостоятельно. Нулевую ставку вправе применять только ИП, организации ею воспользоваться не могут.

Обратите внимание! В тех регионах, где применяют налоговые каникулы, могут устанавливать дополнительные ограничения для тех, кто вправе их применить — по уровню дохода и / или по средней численности работников, т.е. сделать лимит меньше, чем 200 млн. рублей и 130 человек в год соответственно. Но установить ограничение по доходу меньше, чем в 10 раз нельзя, т.е. нижняя граница в регионе не может быть менее 20 млн. руб.

Как разобраться, какие льготы по УСН есть в вашем регионе

Для этого научимся находить нужную информацию на бесплатных государственных и муниципальных ресурсах, например, на официальном сайте Федеральной налоговой службы России.

Наша цель — найти закон по УСН, принятый властями конкретного региона, и узнать:

- применяется ли пониженная ставка налога;

- можно ли воспользоваться налоговыми каникулами, и если да, то установлены ли дополнительные ограничения для них (актуально для ИП, впервые зарегистрированных после вступления в силу местного закона о налоговых каникулах и действующих в производственной, социальной и/или научной сферах).

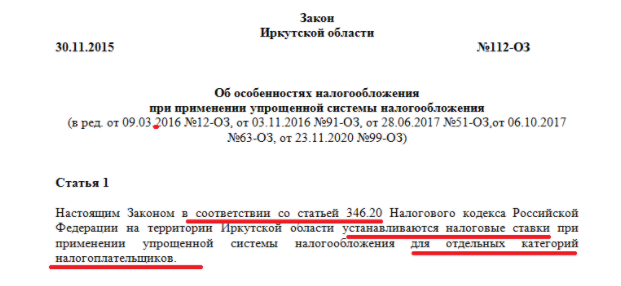

Предположим, организация зарегистрирована на территории города Усть-Кута Иркутской области. Сфера деятельности — стирка и химчистка (код ОКВЭД 96.01). Система налогообложения — УСН «Доходы минус расходы». На какие условия можно рассчитывать при применения УСН в этом регионе?

Шаг 1. Найдём местный закон.

На сайте ФНС в разделе, посвященном УСН, устанавливаем свой регион.

Затем прокручиваем страницу вниз до заголовка «Информация ниже зависит от вашего региона», в этом разделе находим закон и открываем его текст.

Шаг 2. Уточним, установлены ли пониженные ставки налога и условия их применения.

Из текста закона узнаём, что законодатели Иркутской области применили пониженную ставку и определили тех, кто вправе ею воспользоваться:

В частности, в статье 2 Закона сказано:

«Установить дифференцированную налоговую ставку в размере 5 процентов для налогоплательщиков, применяющих упрощенную систему налогообложения, в случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов, у которых за отчетный (налоговый) период не менее 70 процентов дохода составит доход от осуществления одного или нескольких видов деятельности на территории Иркутской области, включенных в: … 3) раздел Q “Деятельность в области здравоохранения и социальных услуг” ОКВЭД 2;…»

Шаг 3. Проверим, подходим ли мы под условия применения пониженной ставки.

Да, подходим: раздел Q Общероссийского классификатора кодов экономической деятельности (ОКВЭД) включает в себя коды с 86 по 96. Наш код — 96.01.

Поскольку ничем, кроме стирки и химчистки, организация не занимается, весь доход у неё относится к этой деятельности. Значит, условие 70 % соблюдено.

Вывод:

Наша организация, которая:

- зарегистрирована в городе Усть-Куте Иркутской области;

- применяет УСН (доходы минус расходы);

- оказывает услуги прачечной и химчистки (код 96.01)

вправе рассчитывать налог УСН по ставке 5 % вместо общей ставки 15 %.

Действуя по аналогии, вы сможете узнать, какие условия УСН применяются в вашем регионе. На основе полученной информации некоторые налогоплательщик решают перерегистрировать организацию, например, в соседней области, где ставки ниже.

Для ИП это сложнее, поскольку они должны состоять на учёте в ИФНС по месту регистрации (проще говоря, им нужно прописаться в другом регионе).

Перечень регионов, в которых применяется пониженная ставка налога УСН

Ниже приведён список территорий, в которых применяются пониженные ставки УСН. Если вашего региона среди них нет, вы сможете проверить информацию самостоятельно. В случае сомнений можно обратиться непосредственно в свою ИФНС или воспользоваться помощью специалистов компании «Моё дело».

Перечень регионов, где предусмотрены пониженные ставки налога УСН:

Новый формат УСНО

С 2022 года формат применения УСНО изменится: будут действовать новые предельные размеры доходов и средней численности работников, новые ставки налога. Мы изучили новшества, внесенные Федеральным законом от 31.07.2022 № 266-ФЗ[1] в гл. 26.2 НК РФ, и готовы поделиться результатами с вами.

Поправки к главе 26.2 НК РФ.

Федеральный закон от 31.07.2022 № 266-ФЗ начал действовать 31 июля 2022 года. Он принципиально обновил «упрощенку». Но основные изменения вступят в силу только с 1 января 2022 года – с нового налогового периода по УСНО.

Как сказано в пояснительной записке к соответствующему законопроекту, рассматриваемые новшества разработаны на основании п. 1.4 разд. 4.1 Паспорта федерального проекта «Улучшение условий ведения предпринимательской деятельности», являющегося частью национального проекта «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы», которым предусмотрено мероприятие по законодательному закреплению переходного налогового режима для субъектов малого и среднего предпринимательства, утративших право на применение УСНО в случае превышения максимального уровня выручки и (или) среднесписочной численности работников.

Новый предельный размер выручки.

В 2022 году предельный размер доходов, при превышении которого организация (индивидуальный предприниматель) утрачивает право на применение УСНО, равен 150 млн руб.

С 2022 года к утрате права на применение «упрощенки» приведет доход, превысивший 200 млн руб. Но это не означает, что, как в действующей редакции гл. 26.2 НК РФ, можно получить доход в 200 млн руб. и облагать его, например, по ставке 6 % (объект «доходы»). Одновременно законодатель ввел отдельный порядок налогообложения доходов, превышающих 150 млн руб. (об этом далее).

Новый предельный размер средней численности работников.

С 2022 года средняя численность работников может превысить 100 человек, но не более чем на 30 работников. В этом случае «упрощенец» сохранит право на применение данного спецрежима. Одновременно введен отдельный порядок налогообложения в случае превышения средней численности работников, установленной в 100 человек.

Новый порядок утраты права на применение УСНО.

Корректировки внесены в ст. 346.13 НК РФ.

Теперь п. 4 ст. 346.13 НК РФ гласит, что если по итогам отчетного (налогового) периода доходы налогоплательщика, определяемые в соответствии со ст. 346.15 и с пп. 1 и 3 п. 1 ст. 346.25 НК РФ, превысили 200 млн руб., и (или) в течение отчетного (налогового) периода допущено несоответствие требованиям, установленным пп. 1 – 11, 13, 14 и 16 – 21 п. 3, п. 4 ст. 346.12 и п. 3 ст. 346.14 НК РФ, и (или) средняя численность работников налогоплательщика превысила ограничение, установленное пп. 15 п. 3 ст. 346.12 НК РФ, более чем на 30 человек, то такой налогоплательщик считается утратившим право на применение УСНО с начала того квартала, в котором допущены указанные превышения доходов налогоплательщика и (или) средней численности его работников и (или) несоответствие указанным требованиям.

Это означает, что если «упрощенец» получит доходы более 200 млн руб. или средняя численность работников превысит 130 человек, то он больше не вправе применять данный спецрежим.

Уточнено, что все размеры доходов, обозначенные в гл. 26.2 НК РФ, в том числе указанные в п. 4, 4.1 ст. 346.13, п. 1.1 и 2.1 ст. 346.20, абз. 2 п. 1, абз. 2 п. 3 и абз. 2 п. 4 ст. 346.21 НК РФ величины доходов налогоплательщика, будут индексироваться в порядке, предусмотренном п. 2 ст. 346.12 НК РФ. Напомним, что на сегодняшний день индексация приостановлена (см. Федеральный закон от 03.07.2016 № 243-ФЗ[2]).

Но если по итогам отчетного (налогового) периода доходы налогоплательщика, определяемые в соответствии со ст. 346.15 и с пп. 1 и 3 п. 1 ст. 346.25 НК РФ, не превысили 200 млн руб., в течение отчетного (налогового) периода не было допущено несоответствие требованиям, установленным пп. 1 – 11, 13, 14 и 16 – 21 п. 3, п. 4 ст. 346.12 и п. 3 ст. 346.14 НК РФ, и средняя численность работников налогоплательщика не превысила ограничение, установленное пп. 15 п. 3 ст. 346.12 НК РФ, более чем на 30 человек, то такой налогоплательщик вправе продолжать применять УСНО в следующем налоговом периоде.

Новые налоговые ставки при УСНО.

Изначально основными налоговыми ставками при УСНО были:

6 % – при применении объекта налогообложения «доходы»;

15 % – при выборе объекта налогообложения «доходы минус расходы».

Затем субъектам РФ дали право снижать приведенные ставки в зависимости от категорий налогоплательщиков:

до 1 % – при применении объекта налогообложения «доходы»;

до 5 % – при выборе объекта налогообложения «доходы минус расходы».

С 2022 года при применении УСНО будут действовать дополнительные налоговые ставки 8 % (объект «доходы») и 20 % (объект «доходы минус расходы»). Соответствующие поправки внесены в ст. 346.20 НК РФ.

Но сразу скажем: это не означает, что действующие сегодня ставки 6 и 15 % больше не будут применяться. Они остаются.

Одновременно внесены поправки в ст. 346.21 НК РФ – в порядок исчисления и уплаты налога.

По общему правилу налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

В отношении налогоплательщиков, у которых доходы превысили 150 млн руб., но не превысили 200 млн руб. и (или) в течение указанного периода средняя численность работников которых превысила 100 человек, но не превысила 130 человек, налог исчисляется путем суммирования следующих двух величин:

величина, равная произведению соответствующей налоговой ставки, установленной в соответствии с п. 1 или 2 ст. 346.20 НК РФ, и налоговой базы, определенной для отчетного периода, предшествующего кварталу, в котором произошли указанные превышения доходов налогоплательщика и (или) средней численности его работников;

величина, равная произведению соответствующей налоговой ставки, установленной п. 1.1 или 2.1 ст. 346.20 НК РФ, и части налоговой базы, рассчитанной как разница между налоговой базой налогового периода и налоговой базой, определенной для отчетного периода, предшествующего кварталу, в котором произошли указанные превышения доходов налогоплательщика и (или) средней численности его работников.

В этом же порядке исчисляются авансовые платежи по налогу, уплачиваемому при УСНО.

Объект налогообложения «доходы».

Налоговая ставка устанавливается в размере 6 % в случае, если объектом налогообложения являются доходы.

Законами субъектов РФ, как и сегодня, могут быть установлены пониженные налоговые ставки в пределах от 1 до 6 % в зависимости от категорий налогоплательщиков.

При этом если «упрощенец» получил доходы более 150 млн руб., но не более 200 млн руб. и (или) средняя численность работников налогоплательщика превысила 100 человек, но не превысила 130 человек, то применяется налоговая ставка в размере 8 % в отношении части налоговой базы, рассчитанной как разница между налоговой базой, определенной за отчетный (налоговый) период, и налоговой базой, определенной за отчетный период, предшествующий кварталу, в котором допущены указанные превышения доходов налогоплательщика и (или) средней численности его работников.

Если указанные превышения допущены налогоплательщиком в I квартале календарного года, то для такого налогоплательщика налоговая ставка устанавливается в размере 8 % для этого налогового периода.

Поясним сказанное на примере (страховые взносы не учитываем).

Пример 1.

Организация, применяющая УСНО с объектом налогообложения «доходы», за девять месяцев 2022 года получила доход 120 млн руб. По итогам 2022 года доход составил 180 млн руб. Как рассчитать сумму налога, уплачиваемого при УСНО, за 2022 год?

За девять месяцев 2022 года сумма налога, уплачиваемого при УСНО, составит 7,2 млн руб. (120 млн руб. х 6 %).

За налоговый период 2022 год сумма налога, уплачиваемого при УСНО, составит 12 млн руб. (7,2 млн руб. + (180 – 120) млн руб. х 8 %).

Объект налогообложения «доходы минус расходы».

Налоговая ставка устанавливается в размере 15 % в случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов.

Законами субъектов РФ также могут быть установлены налоговые ставки в пределах от 5 до 15 % в зависимости от категорий налогоплательщиков.

При этом налогоплательщики, применяющие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, начиная с квартала, по итогам которого доходы налогоплательщика, определяемые нарастающим итогом с начала налогового периода в соответствии со ст. 346.15 и с пп. 1 и 3 п. 1 ст. 346.25 НК РФ, превысили 150 млн руб., но не превысили 200 млн руб. и (или) в течение которого средняя численность работников превысила 100 человек, но не превысила 130 человек, при исчислении налога применяют налоговую ставку в размере 20 % в отношении части налоговый базы, рассчитанной как разница между налоговой базой, определенной за отчетный (налоговый) период, и налоговой базой, определенной за отчетный период, предшествующий кварталу, в котором допущены указанные превышения доходов налогоплательщика и (или) средней численности его работников.

Если указанные превышения допущены налогоплательщиком в I квартале календарного года, то для такого налогоплательщика налоговая ставка устанавливается в размере 20 % для данного налогового периода.

доходы – 120 млн руб.;

расходы – 50 млн руб.

доходы – 180 млн руб.;

расходы – 60 млн руб.

Уточнение налоговой базы.

Пункт 2 ст. 346.18 НК РФ дополнен нормой, которой установлено, что если по итогам отчетного (налогового) периода сумма расходов превышает сумму доходов, то применительно к этому отчетному (налоговому) периоду налоговая база принимается равной нулю. Данная поправка касается только «упрощенцев», выбравших объект налогообложения «доходы минус расходы».

Кардинально нового в этом случае ничего нет: если расходы, учитываемые по правилам, установленным гл. 26.2 НК РФ, превышают полученные доходы, то уплачивается только минимальный налог в порядке, установленном п. 6 ст. 346.18 НК РФ.

Налоговые каникулы для индивидуальных предпринимателей продлены.

До 1 января 2024 года для индивидуальных предпринимателей продлены налоговые каникулы, которые должны были закончиться 31 декабря 2022 года. Соответствующие поправки внесены в п. 3 ст. 2 Федерального закона от 29.12.2014 № 477-ФЗ[3], который определяет применение п. 4 ст. 346.20 и п. 3 ст. 346.50 НК РФ.

Отметим, что налоговые каникулы продлены как для «упрощенцев», так и для индивидуальных предпринимателей, применяющих ПСНО.

Напомним, что суть налоговых каникул заключается в том, что может быть установлена налоговая ставка по налогу, уплачиваемому при УСНО, в размере 0 % и минимальный налог также не уплачивается.

Но воспользоваться налоговыми каникулами могут только индивидуальные предприниматели, соответствующие следующим требованиям:

физическое лицо должно быть зарегистрировано в качестве индивидуального предпринимателя впервые;

физическое лицо должно быть зарегистрировано в качестве индивидуального предпринимателя после вступления в силу закона субъекта РФ;

индивидуальный предприниматель должен применять УСНО с момента регистрации;

индивидуальный предприниматель должен осуществлять предпринимательскую деятельность в производственной, социальной и (или) научной сферах. При этом по итогам налогового периода доля доходов от реализации товаров (работ, услуг) при осуществлении видов предпринимательской деятельности, в отношении которых применялась налоговая ставка в размере 0 %, в общем объеме доходов от реализации товаров (работ, услуг) должна быть не менее 70 %.

И применять нулевую налоговую ставку индивидуальные предприниматели, соответствующие всем установленным требованиям, вправе со дня их государственной регистрации в качестве индивидуальных предпринимателей непрерывно в течение двух налоговых периодов.

В случае нарушения ограничений на применение налоговой ставки в размере 0 %, предусмотренных гл. 26.2 НК РФ и законом субъекта РФ, индивидуальный предприниматель утратит право на ее применение и обязан уплатить налог по общим правилам.

Аналогичные правила установлены для предпринимателей, выбравших ПСНО.

С 2022 года вступят в силу внесенные в гл. 26.2 НК РФ поправки, которые позволят продолжать применять УСНО налогоплательщикам, превысившим предельный размер доходов в 150 млн руб. и среднюю численность работников в 100 человек. Новыми пограничными значениями станут доход в 200 млн руб. и средняя численность работников 130 человек. При превышении новых предельных значений по доходам и численности работников налогоплательщик утратит право на применение данного спецрежима.

Но за выход за пределы действующих сегодня пограничных значений – 150 млн руб. и 100 человек – «упрощенцу» придется заплатить налог по повышенным ставкам. Доходы, полученные в квартале, в котором произошло превышение 150 млн руб. и (или) 100 человек, будут облагаться по следующим ставкам:

8 % – объект «доходы»;

20 % – объект «доходы минус расходы».

Авансовые платежи по налогу, уплачиваемому при УСНО, будут рассчитываться также по приведенным правилам.

По мнению разработчиков рассмотренных новшеств, данный переходный налоговый режим позволит налогоплательщикам, у которых доходы и средняя численность работников превысили установленные ограничения, продолжать применять упрощенную систему налогообложения и не восстанавливать налоговый учет и налоговые обязательства с начала отчетного (налогового) периода, в котором произошло указанное превышение.

Налогоплательщики, особенно представители малого и среднего бизнеса, ждали поправок в гл. 26.2 НК РФ. Ожидания усиливались еще и тем, что с 2022 года прекращает действовать спецрежим в виде ЕНВД и надежд на то, что он будет продлен, не осталось.

Но думается, что многие «упрощенцы» будут разочарованы принятыми поправками, поскольку ограничение по доходам, поднятое до 200 млн руб., принципиально ситуацию не изменит. Да еще и за превышение порогового значения в 150 млн руб. придется заплатить налог по повышенной ставке.

Продолжают действовать двойные стандарты: сегодня предельное значение дохода, позволяющее отнести субъект хозяйствующей деятельности к малым предприятиям, равно 800 млн руб. (Постановление Правительства РФ от 04.04.2016 № 265[4]). «Упрощенцы» о таком предельном размере доходов могут только мечтать.

Также остался без внимания законодателей еще один критерий для целей применения УСНО – остаточная стоимость основных средств, которая не должна превышать 150 млн руб. и действует с 2017 года. Для субъектов хозяйственной деятельности, имеющих на балансе значительные объемы основных средств, это непреодолимое препятствие для применения УСНО.

Зато до 1 января 2024 года продлены налоговые каникулы для индивидуальных предпринимателей, впервые зарегистрировавшихся в этом статусе и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах. Отметим, что налоговые каникулы продлены как для «упрощенцев», так и для индивидуальных предпринимателей, выбравших ПСНО.

[1] «О внесении изменений в главу 26.2 части второй Налогового кодекса Российской Федерации и статью 2 Федерального закона «О внесении изменений в часть вторую Налогового кодекса Российской Федерации».

[2] «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование».

[3] «О внесении изменений в часть вторую Налогового кодекса Российской Федерации».

[4] «О предельных значениях дохода, полученного от осуществления предпринимательской деятельности, для каждой категории субъектов малого и среднего предпринимательства».