С июля 2022 года семьи с одним ребенком могут взять льготную ипотеку под 6%

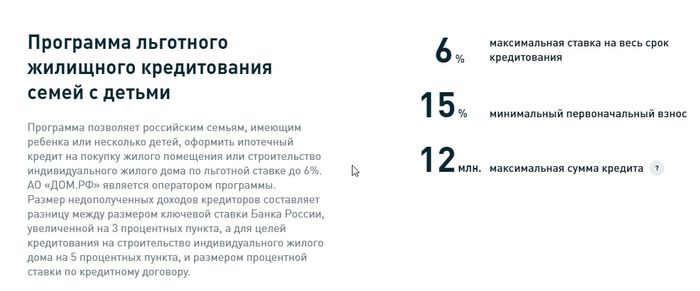

Льготная ипотека для заемщиков без детей стала менее выгодной. Зато семейная ипотека теперь доступна даже при наличии одного ребенка — правда, с ограничениями по возрасту. Максимальная сумма при этом осталась прежней — 12 000 000 Р .

Если еще неделю назад льготная ипотека под 6% была вам недоступна, теперь могут появиться шансы взять кредит на жилье с господдержкой.

Вот новые условия семейной ипотеки. Они уже действуют.

Что это за программа

Семейная ипотека — это программа господдержки ипотеки для семей с детьми. Заемщики могут взять кредит по ставке 6% или даже ниже на покупку новостройки или строительство частного дома. Вторичку можно купить, только если семья живет на Дальнем Востоке и покупает жилье в сельской местности.

Программа работает с 2018 года и уже несколько раз менялась — всегда в пользу заемщиков:

И вот очередное изменение — с июля 2022 года.

Теперь и для семей с одним ребенком

Было. Семейную ипотеку можно было взять, только если в семье начиная с 2018 года родился второй или последующий ребенок.

С 2019 года такое право получили еще и семьи с одним ребенком, у которого есть инвалидность, — независимо от года рождения.

Но если в семье с 2018 года родился только один ребенок, взять льготный кредит по этой программе было невозможно. Таким заемщикам была доступна только обычная льготная ипотека — но там и ставка выше, и условия теперь менее выгодные из-за снижения максимальной суммы.

Стало. С июля 2022 года семейная ипотека доступна, даже если в семье один ребенок. Но этот ребенок должен родиться начиная с 2018 года. Семьи с детьми 2017 года рождения и старше смогут взять льготную ипотеку только под 7% — и не больше 3 000 000 Р .

С 2022 года при рождении первого ребенка можно получить материнский капитал — и теперь он подойдет для первоначального взноса по льготной ипотеке.

Как победить выгорание

Можно взять новый кредит или рефинансировать ипотеку

Семьи с одним ребенком, рожденным с 2018 года, могут взять новую ипотеку на покупку новостройки, даже если у них уже есть квартира. Или это может быть первая ипотека. Тут нет ограничений даже по количеству кредитов на одного заемщика.

Еще важно, что можно рефинансировать ипотеку, которую взяли раньше — еще до рождения ребенка или до этих изменений. Например, супруги взяли кредит на квартиру под 10% в 2015 году. В 2018 у них родился ребенок, но льготная программа их не касалась. Так они и жили, выплачивая ипотеку с процентами давно выше рынка.

И вот теперь они могут подать заявку на рефинансирование — ставка составит 6%, а разницу банку возместит государство. Главное, чтобы кредит был изначально оформлен на новостройку.

Условие о рефинансировании действовало и прежде, но теперь оно коснулось и ранее оформленных кредитов семей с одним ребенком. Даже тех кредитов, что родитель взял до брака.

Максимальная сумма не изменилась

С 2 июля 2022 года максимальная сумма по обычной льготной ипотеке серьезно уменьшилась. Теперь она составляет 3 000 000 Р для любого региона, хотя раньше можно было взять до 12 000 000 Р .

Для семейной ипотеки максимальную сумму кредита не меняли:

- 12 000 000 Р для Москвы, Санкт-Петербурга , Московской и Ленинградской областей:

- 6 000 000 Р для других регионов.

Первоначальный взнос по-прежнему составляет минимум 15% стоимости жилья.

Как семье с ребенком взять льготную ипотеку

В программе участвуют не все банки. Перечень есть на сайте «Дом-рф» — это оператор программы, он управляет процессами распределения субсидий.

Обратитесь в любой банк из перечня, если есть деньги на первоначальный взнос. Дальше все как при обычной заявке на кредит: банк будет оценивать платежеспособность и имеет право отказать.

Если кредит одобрен, он оформляется как обычная ипотека по ставке до 6% на весь срок кредита. Ставка может быть и меньше — за счет внутренних программ застройщиков и банков.

При покупке жилья на Дальнем Востоке ставка составит до 5%.

Программа действует до конца 2023 года, а при установлении ребенку инвалидности после 2022 года — до 2027.

Ипотека под 6 процентов в 2022 году

С перезапуском демографической политики у россиян с детьми стало больше шансов на строительство жилья и улучшение жилищных условий. Речь не только о новых пособиях и материнском капитале. С 2018 года финпомощь распространяется на ипотеку, весомую часть которой государство готово просубсидировать. Главное требование — в семье должно быть больше одного ребенка.

Ипотека 6% при рождении второго или третьего ребенка

В первой своей версии программа начала действовать в 2018 году. По ее условиям семья, где появился 2 или 3 ребенок, могла претендовать на пониженную ставку по ипотечному кредиту — 6%. Разницу с рыночным процентом субсидировало государство, но только на ограниченный срок:

- 3 года — если семья пополнилась вторым ребенком;

- 5 лет — если в семье родился третий ребенок;

- 8 лет — если родились второй и третий ребенок.

По окончании льготного периода семья начинала платить по схеме: ключевая ставка ЦБ в момент оформления кредита+2%. Например, если на дату заключения договора ставка составляла 7,25%, то процент по ипотеке устанавливался на уровне 9,25% через 3, 5 или 8 лет (в зависимости от кол-ва детей).

Новые условия семейной ипотеки

Из-за ограничений по льготному периоду спрос на ипотеку был минимальный. За год реализации ею воспользовалось 9 422 семьи — а это менее 1% от всех выданных кредитов на жилье. Чтобы оживить интерес к программе, в 2018 году по поручению президента были изменены условия господдержки ипотеки. Их суть:

- Первое и главное — теперь льготный процент будет действовать на протяжении всего срока ипотеки;

- Кредит, взятый ранее, можно рефинансировать в рамках программы. Если ипотеку оформили до 2018 года, то есть шанс перекредитоваться под 6%;

- Поддержку смогут получать семьи с 3 и более детьми. Раньше финпомощь не выделялась, если рождался 4 ребенок;

- Жители дальневосточных регионов могут взять в ипотеку под 2% «вторичку», т.е. приобрести жилье у физического лица.

Срок действия программы — с 01.01.2018 по 01.03.2023. Таким образом, семьи, где дети родились во второе полугодие 2022 года, тоже успеют оформить ипотеку под льготный процент.

Поиск ипотеки

Почему появилась данная программа?

Первая и главная мотивация для запуска программы — низкая рождаемость. В России уже несколько лет рождается недостаточно детей, чтобы обеспечить прирост населения. А в ушедшем 2018 году был зафиксирован рекорд — на свет появилось на 5,7% меньше детей, чем за аналогичный период в 2017-м. Чтобы простимулировать рождаемость, В.Путин инициировал полную «перезагрузку» демографической политики, в рамках которой и появилась льготная ипотека.

Для запуска программы была и другая, более приземленная причина. С началом кризиса в 2014-2015 гг. спрос на первичном рынке жилья серьезно упал. Потому было решено распространить льготу только на покупку новостроек — так правительство поддержало застройщиков и строительную сферу в целом.

Какие банки дают ипотеку до 6 процентов?

В рамках программы заемные средства будут выдаваться не напрямую семьям, а их обслуживающим банкам — по принципу компенсации. Это значит, что государство выплатит финучреждениям разницу между ключевой ставкой Центробанка, увеличенной на два процентных пункта, и льготной процентной ставкой до 6% за период действия ипотеки молодым семьям.

Заявки на субсидирование банки подали еще в 2018 году. В итоге право льготно кредитовать россиян получило Дом.РФ (ранее «Агентство ипотечного жилищного кредитования» или АИЖК) и 46 кредитных организаций, в том числе 21 региональная. Условия ипотеки в банках-участниках схожи, но возможные различия касаются процента, срока и одобренной к выдаче суммы. Некоторые из предложений рассмотрим в таблице ниже.

от 12 до 360 месяцев

от 300 тыс. до 12 млн. рублей

от 12 до 300 месяцев

от 500 тыс. до 12 млн. рублей

от 12 до 360 месяцев

от 1 млн. до 12 млн. рублей

от 36 до 300 месяцев

от 600 тыс. до 12 млн. рублей

от 36 до 300 месяцев

от 300 тыс. до 12 млн. рублей

от 12 до 360 месяцев

от 100 тыс. до 12 млн. рублей

от 36 до 360 месяцев

от 100 тыс. до 12 млн. рублей

Как видно из таблицы, в 2022 году россиянам не просто предлагают льготную ипотеку, но и снижают ставку с заявленных 6% до 4,5-5%. Это соответствует условиям программы. Так, правительство разрешает банкам определять ставку самостоятельно, если она не превышает 6% годовых. После обновления программы этим воспользовались крупные кредитные организации, чтобы привлечь клиентов. Со своей стороны, заемщикам падение ставки тоже выгодно: например, от снижения с 6 до 5% платеж по ипотеке сокращается на 8% ежемесячно. С учетом многолетних выплат это сулит большую экономию.

Какие 2 условия ипотеки под 6% отсекают большинство заемщиков?

Первое и главное ограничение — на господдержку в рамках программы не могут рассчитывать семьи с одним ребенком. Это автоматически исключает из рядов возможных заемщиков 83% россиян: сюда входят 34% пар, где родился только первенец, и 48% семей без отпрысков вообще. Многодетных в России — всего 3% семей, оставшиеся 15% воспитывают двух чад. Однако у ситуации есть и обратная сторона: если в срок с 01.01.2018 по 31.12.2022 семьи с первенцем родят второго ребенка, они начнут подходить по условиям льготной ипотеки. Получается, что круг ее участников может потенциально вырасти на 34%. Весьма вероятно и расширение бездетных семей: в срок действия программы молодые пары могут успеть родить и двух детей.

Второе ограничение — льготная ипотека оформляется только на «первичку», т.е. договор должен быть заключен с юридическим лицом. Такое условие эксперты называют причиной, по которой россияне не идут за льготной ипотекой массово. Строительство жилья и последующее его обустройство — это всегда более существенное вложение денег, чем покупка квартиры в ипотеку на вторичном рынке. Привлекательности программе не добавляют и колебания цен на новостройки.

Условия получения ипотеки 6 процентов для семей с детьми в 2022 году

Программа будет действовать пять лет. По прогнозам Минфина, в этот срок льготной ипотекой смогут воспользоваться полмиллиона семей, в которых:

- Второй и/или последующий ребенок родился в срок с 01.01.2018 по 31.12.2022;

- Гражданство родителя и детей — российское;

- Заемщиком обязательно выступает родитель, а созаемщиками — любое другое лицо (не обязательно родственник);

- Приобретаемое жилье должно находится на территории РФ;

- Размер кредита не превышает 12 млн. рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области;

- Для остальных регионов размер кредита — не более 6 млн. рублей;

- По ипотеке устанавливается аннуитетная схема расчета платежей;

- Первоначальный взнос — от 15% от стоимости жилплощади;

- Недвижимость и жизнь заемщика должны быть застрахованы.

Остальные требования зависят от банка, где семья оформит ипотеку. В частности, это возраст, уровень доходов, трудовой стаж, число созаемщиков.

Какой пакет документов необходимо предоставить?

Как условия по ипотеке, окончательный перечень документов утверждает банк. Но обычно минимальный пакет таков:

- Паспорт заемщика/созаемщика с отметкой о регистрации;

- Паспорт супруга(и) заемщика/титульного созаемщика;

- Действующий договор о регистрации брака (при наличии);

- Свидетельства о рождении всех детей заемщика;

- Документы об уровне дохода и трудоустройстве;

- Документы по недвижимости (могут быть предоставлены в течение 90 дней с даты одобрения кредита);

- Документы, подтверждающие наличие первоначального взноса.

Пакет бумаг увеличится, если ипотека залоговая (по крупным кредитам заявители закладывают другой объект недвижимости).

Схема получения льготной ипотеки

Участие в программе мало чем отличается от оформления обычного кредита. Так, семьям нужно проделать несколько шагов:

- На этапе ожидания ребенка или после его рождения выбрать банк;

- Узнать о пакете документов, который требуют в этом банке. Но обязательно в него войдут свидетельства о рождении всех детей в семье;

- Составить заявку на выдачу целевого кредита и вместе с документами представить в банк на рассмотрение;

- Подписать договор и начать ежемесячные выплаты по ипотеке.

Важный нюанс! В договоре указывается не льготная, а рыночная ставка. При этом текст дополняется порядком погашения ипотеки: сколько платит сам заемщик, а сколько — государство.

Попадает ли «вторичка» под действие программы?

Как и в период 2015-2017 гг., льготная ипотека работает только для недвижимости трех типов:

- Жилье на этапе долевого строительства (через договор ДДУ);

- Уже возведенные дом с участком или квартира (покупаются у застройщика);

- Жилплощадь, приобретаемая у юрлица (кроме инвестиционных фондов).

Эти условия являются общими для большинства регионов РФ. Исключение — Дальний Восток, где в любом из 11 регионов семья может взять ипотечный кредит на вторичное жилье в сельской местности.

Какая ставка будет после льготного периода?

До обновления программы льготный процент действовал по ипотеке несколько лет: 3 года для второго ребенка, 5 лет для третьего и 8 лет — при рождении второго и третьего ребенка. Ставка после истечения этого срока считалась по формуле:

Ключевая ставка ЦБ на момент оформления ипотеки +2%.

Теперь же, с учетом поправок, льготный процент будет действовать весь срок ипотеки, поэтому семьи с детьми перестают зависеть от Банка России и колебаний ставки рефинансирования.

Имеет ли право банк отказать в ипотеке под 6 процентов?

Да, имеет. Именно банк выдает заемные средства семье, а государство лишь компенсирует ему разницу в ставке между рыночным и льготным процентом. Соответственно, и риск невыплаты ложится на кредитную организацию. Правительство же, со своей стороны, гарантирует возможность льготной ипотеки, но в своем постановлении не обязывает банки кредитовать всех обратившихся.

Отказать заявителям могут по любому запросу — в оформлении новой ипотеки или рефинансировании уже взятой. При этом финучреждения не называют причины, по которым отклоняют заявки. Из наиболее вероятных — плохая кредитная история, недостаточный доход, загруженность кредитами.

По какой причине часто отказывают?

Первый блок причин касается требований, которым не соответствует недвижимость. Например, часто ее застройщик оказывается не аккредитован или жилье априори не подходит по условиям программы (находится в собственности ИП или инвестиционного фонда, не подходит по стоимости и проч).

Второй блок причин — требования, которым не соответствует заемщик. Обычно это низкий или неофициальный доход, пробелы в стаже.

Что делать, если вам отказали?

Семейная ипотека — это не единственный вариант госпомощи. Имеет смысл проверить, не подходит ли ваша семья под условия других программ:

- Материнский капитал. Для женщин, родивших (усыновивших) второго и последующих детей, а также для мужчин — единственных опекунов, которые усыновили второго и последующих детей;

- Молодая семья. Для пар в возрасте до 35 лет, состоящих в браке и официально заявивших, что нуждаются в улучшении жилищных условий.

Подробнее имеет смысл остановиться на материнском капитале, поскольку заявители на льготную ипотеку получают его в любом случае. В 2022 году размер материнского капитала составляет 483 тыс. 881 рубль 83 копейки на первого и 639 тыс. рубль 83 копейки на второго. Эти средства родители (опекуны) могут использовать в качестве первоначального взноса или для досрочного погашения ипотеки, если ставку в 6% банки устанавливать отказываются.

Отказать по заявке могут и тем семьям, которые хотят рефинансировать ипотеку. В этом случае перекредитоваться можно по обычной программе. Конечно, процент будет выше льготного, но условия ипотеки наверняка улучшаться: банк уменьшит минимальный платеж или сократит срок выплат. В 2022 году ставки по рефинансированию ипотеки начинаются от 6,39% годовых.

Популярные вопросы по льготной ипотеке под 6%

Какая недвижимость не попадает под программу?

Если говорить о типе недвижимости, то льготную ипотеку нельзя взять на покупку земельного участка. Для участков с домом госпрограмма действует.

Можно ли получить ипотеку в 6%, если ипотека была взята до 01.01.2018 года?

По условия постановления — да, такая возможность однозначное есть. Другое дело, что банки не обязаны рефинансировать старые ипотеки. Снижение процента невыгодно, а бюджетные средства на поддержку семей с детьми ограничены. Поэтому большинство банков выбирает кредитовать новых клиентов, начиная с 2018 года.

Могу ли я воспользоваться программой, если я уже рефинансировал ипотеку?

Зависит от банка. Учитывая, что и впервые рефинансировать кредит возьмется не каждая организация, сделать это повторно на льготных условиях — сложная задача. Имеет смысл обращаться в каждую организацию индивидуально и уточнять.

Могу ли я воспользоваться рефинансированием под 6%, если я уже снижал процентную ставку по заявлению в банке с 12,5% до 11%?

Ответ аналогичен предыдущим. Формально, с опорой на постановление правительства, перекредитоваться повторно можно. Важно найти банк, который на это согласится.

Хватит ли на всех субсидий?

Программа реализуется на средства федерального бюджета. Денег на льготную ипотеку для российских семей должно хватить: все траты из казны просчитываются заранее, с учетом закладываемых возможностей и рисков. Так, основные поступления в пользу программы — это налоги, доходы от продажи углеводородов, резервные фонды. Часть расходов покроет повышение пенсионного возраста и его экономический эффект, еще больше — повышенный НДС.

Всего на льготную ипотеку правительство выделяет 600 млрд. рублей. Эта сумма невелика в сравнении с предыдущим этапом программы, когда в 2015-2017 гг. на субсидирование был направлен 1 трлн. рублей. Сейчас бюджет уменьшился в полтора раза, а срок увеличился с двух лет до пяти. Отчасти ужатие программы компенсирует материнский капитал: его средства можно отдельно потратить на недвижимость или суммировать с льготной ипотекой (об этом — ниже).

Когда начинает действовать программа?

С момента подписания кредитного договора. Государство начнет субсидировать ипотеку, а заемщик — постепенно, из месяца в месяц вносить свою часть ипотеки.

Можно ли в качестве досрочного погашения использовать материнский капитал?

Да, однозначно. Например, семья может взять ипотеку под 6%, а уже после направить средства материнского капитала на досрочное погашение долга.

Можно ли использовать материнский капитал как первоначальный взнос?

Условиями программы это не возбраняется. Но на практике банки могут отказать по заявке, поскольку сертификат на материнский капитал — это слабое подтверждение платежеспособности клиента. Нужно уточнять в конкретной организации.

У меня первоначальный взнос был 10%, я могу воспользоваться программой рефинансирования под 6%?

Да, это возможно. Когда речь идет о рефинансировании, финучреждение смотрит на оставшуюся задолженность по ипотеке. Так, если сумма первоначального взноса и всех внесенных платежей превышает 15%, то на участие в программе автоматически дается зеленый свет.

Могу ли я получить ипотеку в 6% если я воспользовался реструктуризацией в Сбербанке?

В отличие от рефинансирования, реструктуризация — это изменение условий ипотеки в связи тяжелыми обстоятельствами в жизни заемщика. Факт реструктуризации отражается в кредитной истории, поэтому в льготной ипотеке такому заявителю почти наверняка откажут. В том числе, и в СберБанке. Однако заказать выписку из БКИ имеет смысл: возможно, реструктуризация не сказалась на финансовом досье пагубно.

Можно ли ипотеку 6% погашать досрочно?

Да, во всех банках-участниках программы отсутствует мораторий на досрочное погашение. При этом размер досрочных платежей не ограничен.

Какими постановлениями регулируется данная программа?

- Постановление Правительства Российской Федерации № 1711 от 30.12.2017;

- Постановление Правительства Российской Федерации № 857 от 21.07.2018.

Семейной ипотекой под 6% могут воспользоваться только молодые семьи?

Здесь возможна путаница с другой госпрограммой — «Молодая семья». Ее участникам действительно не должно быть больше 35 лет, чтобы претендовать на льготное жилье. В отношении семейной ипотеки ограничений на уровне постановления нет. Но свои требования к возрасту заемщиков есть у всех банков:

- Минимальный порог — от 18, 20 лет или 21 года;

- Максимальный порог — до 65, 70 или 75 лет.

Условия в конкретной кредитной организации стоит уточнять в ее офисах, call-центре или через интернет.

Какой срок рассмотрения заявки?

Зависит от финучреждения. Обычно итоговое решение обещают озвучить через 2-3 дня. В случае более консервативных банков срок рассмотрения заявки продлевают до 5-7 или даже 10 суток.

Выгодна ли ставка 9,75% по истечении льготного срока?

Нефикисировнная ставка — главная причина, по которой программа до обновления не пользовалась спросом. Взяв ипотеку на старых условиях, заемщики оказывались зависимыми от Центробанка и ключевой ставки. А каким будет средний процент по ипотекам после льготного периода, предсказать нельзя.

Например, на середину 2019 года ставка в 9,75% вполне выгодна. Однако через год она может оказаться существенно выше того, что банки будут предлагать на рыночных условиях. Тогда у заемщика остается один выход — рефинансировать кредит, продлив действие льготы до конца платежей. Без этого ранее взятая ипотека может обернуться большой, неоправданной переплатой.

![]()

4

![]()

Рефинансирование ипотеки государством

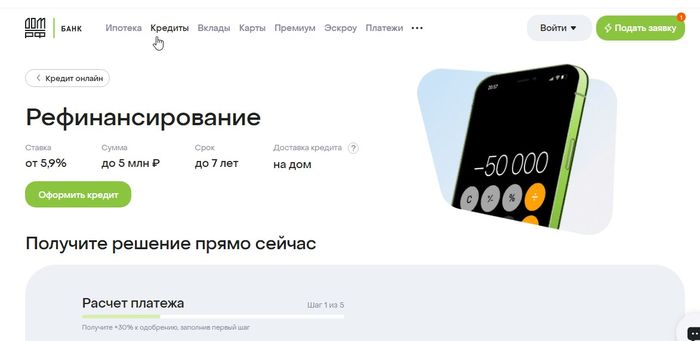

Государство напрямую не выдает потребительские кредиты и ипотеку. Но уже несколько лет действуют программы, по которым государство предлагает кредитование на льготных условиях. Прежде всего, это рефинансирование ипотеки под 6 процентов, которым могут воспользоваться семьи во всех регионах России.

Еще меньше будет процентная ставка для заемщиков с детьми, проживающих на территории Дальневосточного федерального округа (ДФО) — 5% годовых. Государство не перечисляет деньги напрямую заемщикам, а компенсирует банкам разницу в процентах. Подробнее об условиях государственных программ читайте в нашем материале.

Что такое рефинансирование кредитов государством

Государственные программы семейной и льготной ипотеки предусматривают возмещение банкам выпадающих доходов от разницы в процентных ставках. Эта система работает следующим образом:

- банк заключает с заемщиком договор на новую ипотеку или на рефинансирование действующего кредита под 5 или 6% годовых;

- после заключения договора кредитования или рефинансирования банк сможет возместить за счет государства разницу по выпадающим доходам;

- из бюджета перечисляется выпадающий для банка доход по новой или рефинансированной ипотеке;

- выпадающий доход определяется как разницы между процентом по договору с гражданином и ключевой ставкой Центробанка РФ, увеличенной на 3-5 процентных пункта (в зависимости от вида договора, по которому идет возмещение).

Граждане не участвуют в схеме взаиморасчетов и компенсаций между кредитными организациями и государством. Они заключают договор напрямую с банком, если отвечают условиям льготной программы. Поэтому и деньги по новой или рефинансированной ипотеке гражданин получит напрямую от банка, а не от государства.

Условия программы кредитования ипотеки и рефинансирования жилищных кредитов семей с детьми

На данный момент государство предоставляет льготу по трем направлениям кредитования:

- получение новой ипотеки на покупку или возведение жилого объекта;

- рефинансирование в отношении кредита, если он был взят ранее для погашения ипотеки;

- рефинансирование остатка задолженности по действующей ипотеке.

Что такое льготная ипотека и для кого

она предназначена? Задайте

вопрос юристу

Для каждого их перечисленных направлений предусмотрены специальные условия по лимиту кредитования, требованиям к заемщику. На данный момент допускается только однократное получение кредита или рефинансирование по льготной ставке.

Контроль за возмещением выпадающих доходов осуществляется через оператора программы — государственную корпорацию «ДОМ.РФ», ранее носившее имя Агентство по ипотечному и жилищному кредитованию (АИЖК). Если по документам будет видно, что семья ранее уже воспользовалась льготой, то второй раз государственную субсидию не выделят.

Нормативные акты государственной программы

Основным нормативным актом, по которому осуществляется кредитование и рефинансирование ипотеки по госпрограмме, является Постановление № 1711. Постановление содержит:

- перечень требований к заемщикам и членам его семьи;

- условия по максимальному лимиту и размеру первоначального взноса;

- требования по сроку договора;

- порядок определения размера процентов по вновь заключенному договору;

- цели, на которые оформляется кредит;

- правила возмещения разницы в процентных ставках.

Рефинансирование ипотеки государством доступно для семей с детьми, рожденных или усыновленных после 1 января 2018 года

Если в семье есть ребенок-инвалид, рефинансирование доступно при любой дате рождения. За счет государства можно рефинансировать ипотеку под 6%, а для заемщиков на территории Дальневосточного федерального округа — под 5% годовых. Правила перекредитования по госпрограмме указаны в постановлении правительства РФ № 1711.

Отдельно утвержден перечень кредитных организаций, которые могут принимать заявки по федеральной программе. Его можно найти в приказе Минфина № 88. Банки, не включенные в этот список, вправе определять льготные правила кредитования или рефинансирования на свое усмотрение. Однако возмещение разницы из бюджета они не получат.

Новые условия рефинансирования

Первоначальные условия рефинансирования ипотеки при помощи государства неоднократно менялись. О последних изменениях президент РФ Владимир Путин объявил в начале июня 2022 года:

- была изменена льготная ставка для кредитования и рефинансирования (ранее она составляла 5% для всех заемщиков);

- были сняты ограничения по сроку действия кредитного договора (ранее срок зависел от количества детей в семье);

- был установлен срок подачи заявок для семей, в которых ребенок родится после 1 января 2022 года (с заявкой они могут обратиться до 1 марта 2023 года);

- были уточнены правила по размеру первоначального взноса, по максимальному лимиту ипотеки для разных субъектов РФ.

Остальные правила и условия государственной программы остались без изменения.

По какой ставке можно получить

первоначальный кредит на жилье

в банке Дом РФ? Спросите юриста

Условия для рефинансирования ипотеки с господдержкой

Суть рефинансирования заключается в заключении нового кредитного договора. Средства по нему направляются на погашение ранее взятых кредитов, в том числе ипотеки. При этом банки могут вводить дополнительные предложения для клиентов, которые хотят рефинансировать свои кредиты. Многие кредитные организации делают ставку процентов еще ниже 5% или 6%. Например, в Сбербанке сниженная ставка для отдельных категорий заемщиком может составить от 4.7%.

Реструктуризация ипотеки с помощью государства — это изменение условий действующего договора. Обычно реструктуризация и рефинансирование осуществляется по разным правилам. Например, рефинансировать кредит можно в другом банке, тогда как реструктуризация идет в той организации, с которой заключен договор.

Однако постановление № 1711 допускает рефинансирование в своем банке, где заемщик получал деньги на покупку/строительство недвижимости. Поэтому фактически льготная государственная реструктуризация ипотеки является рефинансированием.

Кто может пройти рефинансирование с помощью государства

Рефинансирование ипотеки под 6 процентов в 2022 году доступно только для заемщиков и семей с детьми. Вот перечень основных требований к заемщику, которые нужно подтверждать при подаче заявки:

- заемщик и члены его семьи должны иметь гражданство РФ;

- рефинансировать можно кредиты, взятые после 1 января 2018 года, но не ранее этой даты;

- рефинансирование доступно по ипотечным обязательствам, а также для кредитов, взятых на их погашение;

- право рефинансировать кредиты возникает, если в семье заемщика родился ребенок в период с 1.01.2018 года по 31.12.2022 года;

- остаток долга по рефинансируемым обязательствам не может превышать 85%.

Аналогичные правила применяются по льготной программе 5% для заемщиков, живущих в регионах ДФО. Отличие есть только в дате рождения или усыновления детей. Льгота 5% для жителей ДФО предоставляется только для семей, в которых ребенок рожден или усыновлен после 1.01.2019 года.

Заемщик может пройти реструктуризация ипотеки государством, если в составе его семьи есть ребенок-инвалид, рожденный или усыновленный не позже 31 декабря 2022 года. В данном случае дата рождения, а значит и возраст ребенка, не имеет значения. Статус ребенка-инвалида должен подтверждаться выпиской из регистра или заключением МСЭ.

Какие документы нужно подавать

на рефинансирование семейной

ипотеки? Закажите звонок юриста

Когда рефинансирование выгодно для заемщика

Снижение процентной ставки при рефинансировании далеко не всегда влечет экономию по кредиту. При перезаключении кредитного договора заемщику, как минимум, нужно заново делать оценку объекта недвижимости, оплатить имущественную страховку. Расходы на оценку и страхование могут перекрыть все выгоды от рефинансирования при поддержке государства.

Реальную и существенную экономию можно получить, если по рефинансированному кредиту ставка будет ниже более чем на 1.5%. При этом оставшийся срок действия ипотеки должен составлять несколько лет. По этой причине не имеет смысл рефинансировать краткосрочные кредиты.

Если по ипотеке осталось платить 1-2 года, а снижение ставки будет менее 1.5%, рефинансирование может быть невыгодным. Поэтому до подачи заявки рекомендуем просчитать сумму переплаты по кредиту. На сайте каждого банка есть онлайн-калькуляторы, где это можно сделать за несколько минут.

От какой суммы можно пройти рефинансирование

Перекредитование при поддержке государство допускается с ограничением по максимальной сумме. Остаток задолженности по рефинансируемым обязательствам не может превышать:

- 12 млн. руб. — для Санкт-Петербурга, Московской и Ленинградской областей, Москвы;

- 6 млн. руб. — для других субъектов РФ.

После подачи заявки местоположение жилого объекта будет проверяться по выписке ЕГРН. Остаток задолженности банк проверит по действующему ипотечному договору, выписке по кредитному счету.

Государство допускает закрыть часть кредита при рефинансировании материнским капиталом. Например, таким способом можно уменьшить остаток долга, чтобы он стал менее 85%. Это позволит вписаться в лимит госпрограммы.

Какие условия выдвигает государство для закрытия

части ипотеки деньгами материнского

капитала? Спросите юриста

Когда можно подать заявку

Рефинансировать действующую ипотеку под 6% годовых можно, если первоначальный кредитный договор заключен после 1.01.2018 года. Это официальный срок, с которого начала действовать госпрограмма поддержки. Рефинансирование ипотеки под 5% на территории ДФО доступно в отношении кредитов, взятых после 1.01.2019 года.

Порядок государственного рефинансирования ипотеки

Рефинансировать свои кредиты может только сам заемщик. Если в ипотечном договоре участвовал созаемщик, ему тоже нужно дать согласие на перекредитование. За другого человека заявку не подать. Ниже расскажем об основных правилах рефинансирования при поддержке государства. Они примерно одинаковы для всех банков, аккредитованных для участия в льготной программе.

В какой банк подавать заявку

Официальным оператором льготного рефинансирования является банк «ДОМ.РФ». Через него можно напрямую подать заявку и заключить договор, чтобы получить снижение процентной ставки. Также заявку можно подать через любую кредитную организацию, включенную в перечень Минфина.

Как подать заявку на рефинансирование ипотеки на сайте Дом Рф

Если вы намерены пройти рефинансирование не через свой банк, а через другую кредитную организацию, обратите внимание на следующие моменты:

- некоторые банки предлагают ставки ниже 5% или 6% (в основном, чтобы привлечь клиентов из других кредитных организаций);

- многие банки позволяют получить дополнительную сумму на свои нужды, т.е. увеличить общую сумму кредита (но в отношении этих дополнительных сумм будет действовать не льготная, а обычная ставка процентов);

- можно сравнить предложения по максимальному сроку действия нового договора, по размеру помесячных платежей.

Если вы не подпадаете под льготную государственную программу, можно рефинансировать кредитные обязательства или пройти реструктуризацию по обычным правилам. Условия таких программ размещены на сайтах банков.

Перечень документов

В Постановлении № 1711 указан примерный список документов, которые потребуются для рефинансирования или получения льготной ипотеки. В этот перечень может входить:

- заявка на рефинансирование от заемщика/созаемщика;

- документы, удостоверяющие личность;

- первоначальный кредитный договор, который будет рефинансирован с помощью государства;

- документы, подтверждающие рождение или усыновление ребенка (свидетельство ЗАГС, решение суда об усыновлении, паспорт ребенка);

- выписка из регистра инвалидов или заключение МСЭ (для подтверждения статуса «ребенок-инвалид»);

- выписка об остатке задолженности по первоначальному кредитному договору (выписку можно заказать через мобильное приложение или на сайте банка, в его офисе или отделении);

- правоподтверждающие документы на квартиру, частный дом (выписку ЕГРН с отметкой о регистрации залога можно получить через МФЦ, в Росреестре).

Если рефинансируется напрямую ипотека, то для перезаключения договора нужно получить отчет об оценке недвижимости. Этот документ оформляет эксперт-оценщик. Также для перекредитования необходимо оформить договор имущественного страхования на заложенный объект.

По государственной программе допускается рефинансировать кредиты, ранее взятые для закрытия ипотеки. В этих договорах должна быть прописана цель оформления кредита — на закрытие ранее взятой ипотеки.

Что будет с ипотекой, если я не смогу

платить по графику по рефинансированному

льготному кредиту? Спросите юриста

Чтобы рефинансировать обязательства, важно подтвердить статус объекта, приобретенного по ипотеке. Это может быть:

- готовая квартира от застройщика;

- жилое помещение, приобретенное по ДДУ;

- жилой дом, построенный с привлечением подрядной организации или ИП;

- участок, приобретенный под строительство ИЖС.

Льготная программа не распространяется на вторичное жилье, приобретенное у физических лиц.

Специальные правила предусмотрены для рефинансирования под 5% в субъектах ДФО. Там можно рефинансировать ипотеку, взятую даже на покупку жилья на вторичном рынке у частных лиц. Однако такой объект должен располагаться в сельской местности, а не в городах.

Как определяется ставка процентов

Ставка 5% или 6% применяется только при рефинансировании в пределах максимального лимита, т.е. 6 или 12 млн. рублей. Если общая сумма будет больше, то в договоре будет указано две процентные ставки:

- на сумму в пределах лимита льготной программы — 5% или 6%;

- на сумму, превышающую лимит программы от государства — по условиям банка, где вы рефинансируете кредиты.

После рефинансирования ставка процентов останется неизменной на весь срок действия нового договора.

Срок действия кредитного договора

В 2022 году были сняты ограничения по сроку действия договоров ипотеки и рефинансирования по государственной программе. Ранее они определялись исходя из количества детей в семье (максимальный срок составлял 8 лет для семьи). После поправок в Постановление № 1711 новый договор может действовать до 30 лет. Естественно, заемщик может указать в заявке и меньший срок, на который ему нужен кредит.

Есть ли какая-то программа по поддержке

ипотечников, попавших в сложную жизненную

ситуацию? Задайте вопрос эксперту

Можно ли рефинансировать несколько кредитов при поддержке государства

Если у заемщика есть 2, 3, 4 или 5 кредитов, возможно ли рефинансировать их и получить льготную ставку от государства? Напрямую об этом в Постановлении № 1711 ничего не сказано. В данном случае применяются следующие правила:

- если у заемщика есть 2 и более ипотечных договора, он может рефинансировать только один из них (по одному договору может быть только один объект недвижимости);

- если у гражданина есть 2 и более кредита, взятых на закрытие ипотеки, можно объединить их и получить льготный процент по новому договору.

Второй вариант актуален, если ранее вы брали несколько небольших кредитов в разных банках, чтобы рассчитаться по ипотеке.

Еще один важный вопрос — можно ли впоследствии рефинансировать ипотеку, взятую по программе от государства? В Постановлении № 1711 прямо указано, что льготу от государства можно получить только один раз. Однако рефинансирование социальной ипотеки возможно по обычным программам банков. Условия для подачи заявки и заключения нового договора будут определяться индивидуально.

Но учтите — рефинансируют кредит для того, чтобы его условия улучшить, а это значит — снизить ставку. Ниже, чем ставка по субсидированной семейной ипотеке, получить по обычной программе банка просто нереально. Поэтому, как правило, уже на берегу ясно, что рефинансировать ипотеку по льготной ставке можно только один раз.

Проконсультируйтесь у наших юристов, если вы планируете рефинансировать ипотеку по государственной программе. Мы разъясним нормы законодательства, нюансы подачи заявки, другие важные моменты. Если вы не подпадаете под льготную программу, мы поможем найти другие варианты решения финансовых проблем.

Ипотека под 6 процентов в Москве

Ипотеку под 6 процентов в Москве со ставкой от 4.7% процентов годовых в регионе позволяют оформить 9 компаний. Выбирайте самые выгодные среди 14 предложений предложений от 9 банков. Приведенные данные актуальны на 10.02.2022.

- Онлайн-заявка на ипотеку

- Рефинансирование ипотеки

- Льготная ипотека

- Квартира на вторичном рынке

- Квартира в новостройке

- Семейная ипотека

- Без подтверждения дохода

- Многодетным семьям

- Коммерческая недвижимость

- На долю в квартире

Без подтверждения дохода

срок рассмотрения от 1 до 3 дней

| Лицензия: | №2209 |

Сроки

| Cрок рассмотрения: | от 1 до 3 дней |

| Срок действия положительного решения | 3 мес. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения от 1 до 3 дней

Сроки

| Cрок рассмотрения: | от 1 до 3 дней |

| Срок действия положительного решения | |

| Электронная регистрация сделки: | Да |

срок рассмотрения от 2 до 5 дней

| Лицензия: | №1354 |

Сроки

| Cрок рассмотрения: | от 2 до 5 дней |

| Срок действия положительного решения | 4 мес. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения от 2 до 5 дней

| Лицензия: | №1354 |

Сроки

| Cрок рассмотрения: | от 2 до 5 дней |

| Срок действия положительного решения | 4 мес. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения от 2 до 5 дней

| Лицензия: | №1354 |

Сроки

| Cрок рассмотрения: | от 2 до 5 дней |

| Срок действия положительного решения | 4 мес. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения от 2 до 5 дней

| Лицензия: | №1354 |

Сроки

| Cрок рассмотрения: | от 2 до 5 дней |

| Срок действия положительного решения | 4 мес. |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения от 1 до 5 дней

| Лицензия: | №3138 |

Сроки

| Cрок рассмотрения: | от 1 до 5 дней |

| Срок действия положительного решения | |

| Электронная регистрация сделки: | Да |

Без подтверждения дохода

срок рассмотрения – один день

| Лицензия: | №1481 |

Сроки

| Cрок рассмотрения: | один день |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

срок рассмотрения от 1 до 3 дней

| Лицензия: | №2065 |

Сроки

| Cрок рассмотрения: | от 1 до 3 дней |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

срок рассмотрения от 1 до 14 дней

| Лицензия: | №328 |

Сроки

| Cрок рассмотрения: | от 1 до 14 дней |

| Срок действия положительного решения | 90 дн. |

| Электронная регистрация сделки: | Да |

Предложения месяца

Благодарность 89219417822 Хочу поблагодарить сотрудников офиса на Бухарестской 43А. Это УНИКАЛЬНЫЙ коллектив, чуткие, безотказные люди.

Все вопросы, связанные по сделке, решались быстро, спокойно.

Впечатление от сделки, слаженная работа сотрудников

Выражаю благодарность сотрудникам отделения банка на Проспекте Мира, д. 76, в котором проходила моя ипотечная сделка.

Осталось очень приятное впечатление от коллектива и. Читать полностью

Благодарность

Хочу поблагодарить сотрудников офиса на Бухарестской 43А. Это УНИКАЛЬНЫЙ коллектив, чуткие, безотказные люди.

Все вопросы, связанные по сделке, решались быстро, спокойно. Читать полностью

ДомКлик Новикова Ольга Геннадиевна

Хочу выразить огромную благодарность и признательность менеджеру Сбербанка по ипотеке ДомКлик Новиковой Ольге Геннадиевне!

Ольга Геннадиевна в высочайшей мере профессиональна и. Читать полностью

Отзыв

Хочу выразить огромную благодарность сотрудникам Росбанка г. Москвы Шуминой Марине и Исламовой Патимат.Спасибо вам за профессиональный подход, отзывчивость, проделанную. Читать полностью

Шикарный специалист ипотечного отдела

Огромное спасибо Юрий Сергеевич! Благодаря вам у меня теперь снижена процентная ставка по ипотеке. Обращался по этому вопросу в офис Газпромбанка на ул. Гарибальди, 36. Юрий. Читать полностью

Регистрация сделки за 1 день

Здравствуйте! Очень благодарна сотрудникам Совкомбанк ипотечному отделу г. Сургут за содействие в получении ипотеки. А именно электронная регистрация сделки по покупке квартиры в. Читать полностью

Регистрация сделки за 1 день

Здравствуйте! Очень благодарна сотрудникам Совкомбанк ипотечному отделу г. Сургут за содействие в получении ипотеки. А именно электронная регистрация сделки по покупке квартиры в. Читать полностью

Ипотека под 6 процентов в Москве

Для многодетных семей, семей с двумя детьми с 2018 года действует специальная программа льготного жилищного кредитования, предполагающая оплату займа под 6 % годовых. Получить средства можно на приобретение жилья на первичном рынке, срок предоставления — от 3 до 30 лет. Минимальная и максимальная суммы кредитования определяются с учетом региона проживания заемщиков. Льготный процент действует на протяжении всего периода действия договора.

отека под 6 процентов в 2022 году в Москве

Оформить договор на льготных условиях граждане РФ могут в АИЖК (Агентство ипотечного жилищного кредитования) или в 46 кредитных учреждениях. Самыми популярными считаются программы от «Сбербанка», «Райффайзенбанка», «Уралсиба», «Газпромбанка», «Россельхозбанка».

Предложением могут воспользоваться женщины и мужчины, работающие по найму не менее 6 месяцев с общим стажем от 1 года, в возрасте от 21 до 75 лет, с постоянной регистрацией на территории РФ. Ипотека для пенсионеров в «Сбербанке» выдается только с подтверждением доходов и трудовой занятости. Сумма займа — от 300 тыс. руб. Первый взнос — не менее 15 %. Период действия договора — от 1 года до 20 лет. Комиссия при выдаче отсутствует. Обязательно личное и имущественное страхование.

Программа рассчитана на официально трудоустроенных граждан от 20 до 70 лет с постоянной пропиской на территории РФ,рабочим стажем на последнем месте — не менее 3 месяцев. Сумма от 100 тысяч до 12 миллионов рублей, ставка — 5 % годовых, первый взнос — от 20 %, срок предоставления — от 1 года до 30 лет. Полис имущественного и личного страхования оформляется в обязательном порядке. Средства можно получить на покупку готовой квартиры, квартиры в строящемся доме и с целью рефинансирования.

На покупку квартир в новостройках выдается от 500 000 руб. Первоначальный взнос колеблется от 15 до 80 %. Кредитный период — от 3 до 20 лет. Фиксированная ставка — 5,85 %. Предложение действует для работающих по найму граждан РФ от 21 от 65 лет. Доходы подтверждаются. Ипотека для пенсионеров в «Промсвязьбанке» предоставляется на индивидуальных условиях.

Кредит на покупку квартиры предусмотрен для наемных работников, индивидуальных предпринимателей,владельцев бизнеса. Ипотеки для пенсионеров в «Райффайзенбанке» от 65 лет нет. Полис страхования оформляется только для лицот 60 лет.На покупку можно получить от 800 тысяч до 12 миллионов рублей. Первый взнос — 15 % для программы с процентной ставкой 6,5 % годовых, 20 % — при кредитовании под 7,5 % годовых. Комиссия при оформлении зависит от суммы займа.

Если ипотека под 6 процентов, условия будут следующие:

- льготная ставка действует на протяжении всего срока действия договора;

- поддержка рассчитана на семьи с 2, 3 и более детьми, второй или последующий ребенок должен родиться после 01.01.2018 года;

- займ, взятый до 2018 года, можно рефинансировать;

- жилье должно быть застраховано и приобретено на первичном рынке.

Документы

Ипотека с минимальной переплатой под 6 процентов в Москве предусматривает обязательное предоставление:

- документа, удостоверяющего личность заемщика, созаемщика;

- свидетельства о браке, рождении детей;

- отчета об оценке жилья;

- полиса страхования;

- технического паспорта, выписки из ЕГРН, других документов на объект недвижимости;

- справки, подтверждающей доход, декларации, 2-НДФЛ.

Конкретный перечень документов нужно уточнять у банка, с которым предполагается сотрудничество. При оформлении ипотеки для пенсионеров в «Райффайзенбанке», «Сбербанке», «Росбанке» потребуется справка из Пенсионного фонда или другого органа, начисляющего пенсионное пособие. «Альфа-Банк», «Абсолют Банк», банк «Дом.РФ» практикуют выдачу средств без подтверждения доходов.

Преимущества программ льготного жилищного кредитования

Ипотека для покупки недвижимости под 6 процентов в Москве позволяет приобрести семьям с двумя и более детьми собственное жилье с минимальной финансовой нагрузкой. Благодаря господдержке улучшить жилищные условия могут все без исключения граждане РФ до 75 лет.

Рефинансирование ипотеки в 2022 году

Что такое рефинансирование ипотеки

Лет 5 назад ипотечные ставки в России были заметно выше. 13-15% были нормой, но по сравнению с 8-9% в 2022 году это довольно много. К счастью, переплату по уже действующей ипотеки можно сократить с помощью механизма рефинансирования. Суть проста: человек берет новый кредит под более выгодный процент, гасит за счет него старый и платит проценты по новому займу.

Для банков это тоже не благотворительность: они могут получить новых клиентов. Поэтому готовы предложить выгодные условия.

Условия

Условия для рефинансирования ипотеки мало чем отличаются собственно от займа на покупку жилья. Банк точно также будет требовать платежеспособность клиента и соответствие объекта недвижимости минимальным стандартам.

Не стоит думать, что рефинансирование – это способ получить отсрочку по ежемесячным выплатам или даже скостить долг. Переплата будет меньше, но просто за счет меньшей процентной ставки. А если человек и раньше справлялся с ипотекой плохо, то есть допускал просрочки и копил долги, о рефинансировании ему можно и не мечтать.

Процентная ставка

— Рефинансирование ипотеки в последнее время очень популярно по причине того, что ставки долгое время снижались и сейчас они в среднем на 2% ниже, чем пару лет назад. Поэтому, даже несмотря на то, что ряд банков повысил ставки, рефинансироваться под хороший процент все еще можно, — обнадеживает руководитель отдела ипотечного кредитования Первого ипотечного агентства Ольга Ильюшкина. — Плюс в последнее время очень популярно рефинансирование именно семейной ипотеки — если у семьи родился второй или последующий ребенок после 1 января 2018 года, то она может рефинансировать ипотечный кредит по ставке 4,5-5%

Как рефинансировать ипотеку в России

Если вы поняли, что платите значительно больше, чем если бы взяли ипотеку сейчас, пора действовать.

- В первую очередь найдите подходящий банк, который удовлетворит ваши условия. Рефинансирование — хороший повод изменить условия ежемесячного платежа. Вы можете оставить срок кредита тем же, тогда ежемесячный платеж уменьшится, ведь процентная ставка ниже. Или, если вам комфортно и вы все равно «закидывали» на ипотечный счет «лишнюю» тысячу-другую в виде переплаты, можно сократить срок ипотеки.

- Далее нужно подать заявку в приглянувшийся банк и дождаться положительного ответа.

- Получив одобрение, нужно начать собирать документы на недвижимость. Ведь она будет в залоге у нового банка, так что он хочет знать максимум. Если вы брали ипотеку на квартиру в новостройке, документы за вас собирал застройщик, сейчас же придется побегать самому.

- Когда все готово, приходит время непосредственно для рефинансирования. Человек берет новый кредит, а банк выкупает его квартиру у прежнего.

- Осталось уладить вопрос с обременением. Нужно забрать квартиру из залога в старом банке и передать ее в новый. Для этого придется написать заявление в ваш старый банк с просьбой выдать закладную с отметкой об исполнении обязательств. Вместе с этим документом в МФЦ пишется два заявления: на снятие старого обременения и наложение нового.

Разбираемся, на каких условиях можно взять льготную ипотеку в России: подходит ли вам новая программа ипотеки под 6,5% или лучше воспользоваться уже действующими льготными программами

Оформление заявки

Когда речь идет о сделке с недвижимостью, вряд ли можно выделить какой-то главный этап — важно, чтобы все было сделано правильно. Но все-таки заявка на рефинансирование критически важна. Ведь именно с нее начинается процесс, она дает ему толчок.

Рассматривайте такую заявку как резюме. Ведь когда мы устраиваемся на работу в интересную нам компанию, хотим предстать для нее в наиболее выгодном свете. Так и тут — надо дать понять банку, что вы надежный заемщик, который не создаст проблем.

На сайте любого банка вы найдете форму для заявки на рефинансирование. Как и в случае с ипотекой, нужно доказать свою платежеспособность. Только в этот раз банк будет интересовать еще и то, как вы платите свой кредит. Любая просрочка уменьшает шансы на одобрение.

Как правило, банк просит предоставить вместе с заявкой копии некоторых документов:

- паспорт;

- СНИЛС;

- трудовая книжка;

- справка 2-НДФЛ;

- действующий кредитный договор;

- график платежей по нему;

- справка об остатке ссудной задолженности.

Подача документов

Новый банк также захочет узнать все про вашу недвижимость, кредит на которую вы выплачиваете. Когда просто берете ипотеку, документы предоставляет продавец. При процедуре рефинансирования это уже ваша обязанность.

Чтобы доказать, что квартира стоит столько, сколько вы на нее просите, придется провести процедуру оценки. Лучше всего обратиться в ту компанию, которую порекомендует банк. Оплата услуг оценщика также ложится на человека, претендующего на рефинансирование. Как правило, стоит эта процедура несколько тысяч рублей — в зависимости от конкретного региона.

Кроме отчета оценщиков в пакет документов по недвижимости также входят:

- договор купли-продажи квартиры;

- свидетельство о праве собственности;

- кадастровый паспорт;

- кредитный договор;

- график платежей;

- договор страхования недвижимости и квитанция об оплате;

- справка Ф40;

- справка об отсутствии задолженности по коммунальным платежам;

- справка об остатке ссудной задолженности.

Заключение сделки

Ответственный момент — выкуп квартиры у старого банка и оформление кредита в новом. Но тут есть тонкости. До самого последнего дня старый банк будет начислять вам проценты. Поэтому сумма задолженности, которую вам озвучат сначала, и с которой вы пойдете оформляться в новый банк, скорее всего будет отличаться от той, что придется оплатить в день полного досрочного погашения ипотеки.

Можно попросить менеджеров вашего старого банка рассчитать, какой будет задолженность на конкретное число, когда вы запланируете сделку. А можно покрыть разницу из своего кармана — как правило, она составляет несколько тысяч рублей.

Выгодные предложения по рефинансированию ипотеки

— Бум заявок на рефинансирование пришелся на вторую половину прошлого года и начало этого. А разгоревшийся кризис только подстегнул интерес: опасаясь ухудшения финансового положения, заемщики пытаются снизить кредитную нагрузку, – говорит директор агентства недвижимости обменквартир.рф Станислав Галкин. — При этом пока мы не видим, чтобы как-то серьезно поменялось отношение банков к заемщикам. Процент одобренных заявок остается примерно на докризисном уровне.

Многие крупные банки предлагают потенциальным клиентам специальные программы по рефинансированию. Вот несколько примеров:

- Рефинансирование онлайн через Госуслуги от Росбанка – 7,19%

- Рефинансирование от Альфа-банка – 8,99%

- Рефинансирование от Сбербанка – 9%

- Рефинансирование от банка «ФК Открытие» – 9,1%

Мы разобрали с опытным адвокатом, на какие нюансы стоит обратить внимание при продаже квартиры в ипотеке, и что нужно для того, чтобы заключить безопасную сделку

Отзывы специалистов о рефинансировании ипотеки

Игорь Селезнев, начальник управления ипотечного кредитования МКБ:

— Как и при получении нового кредита, при рефинансировании заемщику необходимо внимательно ознакомиться со всеми тонкостями программы, предлагаемой банком, расходами и иными условиями, провести расчеты и точно понять свою выгоду. Например, более низкая ставка не всегда будет выгодной, поскольку возможны комиссии и платежи, которые перекроют разницу в ставке. Дополнительной проблемой может стать, предоставление согласия на последующий залог первичным кредитором. Не все банки готовы «отпускать» клиента и по факту накладывают «вето» на сам процесс рефинансирования. Но рынок этого продукта идет в ногу со временем, и многие банки уже предлагают программы, не требующие согласие первичного кредитора.

Руслан Сухий, профессиональный инвестор в недвижимость, руководитель проекта «Рентавед»:

— Механизм рефинансирования ипотеки в России развит достаточно хорошо. В настоящий момент условия немного ухудшились, заемщик в лучшем случае может рассчитывать на ставку в 8,5% годовых, хотя двумя месяцами ранее она доходила до 7,9-8%. На фоне начавшегося кризиса банки повысили ставки. Также в краткосрочной перспективе ипотека может еще подорожать из-за предложения Центробанка обязать банки, а не заемщиков, нести расходы по страхованию ипотечных кредитов. Чтобы покрыть свои расходы на оплату страховки, банки могут начать повышать ставки, фактически включив оплату страховки в тело кредита. Поэтому тем, кто собирается заниматься рефинансированием, советую подождать несколько месяцев. За данный период ситуация стабилизируются и можно ожидать, что банки начнут предлагать более интересные условия. Возможно, мы увидим ставку в 7,5%.

Популярные вопросы и ответы

Само по себе — да. Но потратиться все-таки придется. На сбор документов, оплату госпошлин, оценку недвижимости и переоформление кредита и страховки. Расходы могут достигать от 20 до 70 тысяч рублей. При этом все время, что вы будете оформлять бумаги, надо исправно платить за ипотеку.

Это обычный маркетинговый ход — указать в рекламе самое выгодное предложение, которое ты можешь сделать. Скоро выяснится, что под такой процент банк готов рефинансировать ипотеку, если остаток долга будет небольшим, а вернуть его человек сможет в короткое время. Или если он застрахует в новом банке жизнь и недвижимость. Или хотя бы будет зарплатным клиентом нового банка.

– Это идеальный вариант, потому что требует от заемщика минимум действий и сопутствующих расходов, — уверен директор агентства недвижимости обменквартир.рф Станислав Галкин. – К сожалению, банки очень неохотно соглашаются снизить ставки своим клиентам. Порой доходит до смешного, когда сторонним клиентам предлагают более низкую ставку, чем действующим. В любом случае советую начать процесс рефинансирования именно с запроса на изменение ставки в свой банк. Получив ответ, можно будет сравнить условия со ставками по рефинансированию в других банках.

«Что делать, если после рождения второго ребенка стало сложно платить ипотеку?» О рефинансировании ипотеки с господдержкой

Несмотря на многочисленные детские пособия, которые государство выплачивает детям, рождение второго, третьего ребенка может заметно уменьшить доходы семьи. Особенно это касается тех, кто купил квартиру или дом в ипотеку. Снизить финансовую нагрузку поможет рефинансирование ипотеки на льготных условиях.

После рождения второго ребенка можно рассчитывать на рефинансирование ипотеки с понижением ставки. Фото: rshb.ru

Что такое рефинансирование ипотеки по льготной ставке

В Российской Федерации действует множество программ государственной поддержки семьям с детьми. В частности, родителям после рождения второго ребенка дается право на перекредитование ипотечного кредита по льготной ставке.

Речь о программе рефинансирования ипотеки, которая предполагает субсидирование ставки по кредиту средствами федерального бюджета. Благодаря этому заемщик получает более выгодные условия.

Какие требования выставляют банки при рефинансировании по льготной ставке:

- рождение второго ребенка не ранее 1 января 2018 года;

- ипотечная квартира должна находиться в новостройке;

- первоначальный взнос составляет не менее 20%;

- банк, предоставляющий кредит должен сотрудничать с АИЖК (АО «Дом РФ»);

- сумма займа составляет не менее 500 тыс. рублей и не более 3 млн рублей. Для Москвы, Подмосковья, Санкт-Петербурга и Ленинградской области — до 8 млн рублей;

- обязательное оформление страхования залоговой квартиры;

- минимальный срок выплаты льготной семейной ипотеки составляет 3 года, максимальный — 30 лет;

- возраст заемщика — от 21 года (на момент получения жилищного займа) и до 65 лет (на момент погашения кредита).

Базовый показатель процентной ставки по льготному рефинансированию составляет 6%. Но он может меняться в зависимости от количества детей и от региона. К примеру, в 2022 году на Дальнем Востоке давали семейную ипотеку по ставке 5%.

При перерасчете ипотеки по льготной ставке может измениться сумма ежемесячного платежа или срок кредитования. При этом размер выплаты не может быть выше 50% семейного бюджета за соответствующий период времени.

Кредитная организация может выдвинуть свои условия рефинансирования. Но менять базовые требования льготного перекредитования банк права не имеет. Главное, чтобы ипотечный кредит не был уже рефинансирован ранее.

Важно! Для льготного перекредитования не имеет значения, был ли заключен ипотечный договор до 2018 года или после.

Обратите внимание, банк одобрит льготное рефинансирование семейной ипотеки только добросовестным заемщикам. Если у вас есть просрочки платежей или задолженности, то можно не рассчитывать на лояльность кредитора.

Важно! После рождения второго и последующих детей, льготная ставка дается на весь период выплаты ипотечного займа.

Стать заемщиком льготной ипотеки может любой из родителей. Второй родитель автоматически становится созаемщиком, если супруги находятся в браке. В приемной семье рефинансирование с господдержкой оформляет опекун.

Какие банки участвуют в программе и кто их финансирует

Не в каждый банк можно подать заявку на рефинансирование ипотеки по госпрограмме. Есть список кредитных учреждений, утвержденный Минфином РФ. В него вошли 46 банков, в частности: ВТБ, Сбербанк, Газпромбанк, Райффайзенбанк.

Финансируется программа средствами федерального бюджета. Деньги поступают в аккредитованный банк от ЦБ РФ, в долг по годовой ставке рефинансирования. С 15 июня до 23 июля 2022 года она составляет 5,5%. При этом кредитование семей по льготной программе предусматривает ставку 6%.

То есть государство своей выгоды не имеет, расходы на субсидирование ипотеки семей, воспитывающих двух и более детей, включены в бюджет страны. Интерес банка компенсируется, так же, как и ключевая ставка.

Как рефинансировать ипотеку после рождения второго ребенка

Право на рефинансирование ипотечного кредита по льготной ставке вы получаете с момента рождения второго ребенка. От обычного оформления ипотеки процедура перекредитования отличается, лишь количеством документов, которые нужно собрать заемщику.

Что нужно сделать для рефинансирования семейной ипотеки:

- подать в банк заявку через портал Госуслуг или МФЦ;

- заполнить заявление и отнести кредитору необходимый пакет документов;

- подготовить объект недвижимости (снять обременение, получить новое заключение оценщика, если требует банк);

- заключить договор рефинансирования (новый ипотечный договор);

- оформить сделку.

Какие документы нужно подготовить:

- личные документы: паспорта заемщика и созаемщика, справка о доходах за год, копия трудовой книжки или договора, свидетельство о заключении брака, свидетельства о рождении детей;

- документы на залоговую квартиру: заключение оценщика, выписка из ЕГРН, договор купли-продажи или ДДУ, кадастровый паспорт на квартиру, разрешение органов опеки (если участвовал маткапитал);

- документы по текущему ипотечному договору: договор по ипотеке, выписка с банковского счета, закладная, график платежей по текущей ипотеке, банковская справка об остатке кредита.

После того, как вашу заявку одобрят, вам нужно подать в банк необходимый пакет документов. Обычно на их проверку уходит до пяти дней. Если ваши документы в порядке, то банк переходит к следующему этапу — составление нового ипотечного договора.

Банк перечисляет деньги для погашения старой ипотеки. Вы снимаете обременение с квартиры и передаете ее новому кредитору в залог. Банк, в котором проводилось льготное рефинансирование, составляет для вас новый график платежей, с учетом пониженной ставки.

Важно! При перекредитовании вы вправе изменить состав созаемщиков для ипотечного договора. Но поменять собственника недвижимости нельзя.

После рождения второго ребенка можно взять ипотеку на льготных условиях. Фото: innovacredit.com

Какие требования банки предъявляют к заемщикам и залоговой недвижимости

Кредитные организации предъявляют требования не только к заемщику, но и к залоговой квартире, и предыдущему ипотечному договору. Кроме того каждый банк вправе ставить свои дополнительные условия, которые могут различаться.

Требования к текущей ипотеке:

- ипотечный договор заключен после 1 января 2018 года или не менее, чем за 6 месяцев до рефинансирования;

- по ипотечному кредиту нет просрочек платежей, задолженностей, не начислены штрафы и пени;

- банковский займ имеет статус целевого и был оформлен для покупки новостройки;

- рефинансирование по текущему ипотечному договору никогда не производилось.

Требования к залоговой недвижимости:

- фундамент дома, в котором находится залоговая недвижимость, построен из камня, кирпича или железобетона;

- здание не находится в аварийном состоянии, не предназначаться под снос или реконструкцию;

- в ипотечной квартире не проводились незаконные перепланировки, есть кухня и санузел;

- объект залоговой недвижимости подключен ко всем инженерным коммуникациям; с чистовой отделкой имеет установленные окна и двери, оборудована сантехникой.

Требования к заемщику:

- возраст — от 21 до 65 лет на дату внесения последнего обязательного платежа;

- есть гражданство РФ;

- есть официальный и стабильный доход;

- стаж — не менее 12 месяцев (если первое место работы), не менее шести месяцев (если общий стаж составляет один год), от трех месяцев (если общий стаж составляет 2 года и более);

- оформлен договор страхования жизни.

Кредитор может предоставить специальные льготные условия для усыновителей, родителей-одиночек, семей, воспитывающих детей с ограниченными возможностями.

Важно! В разных регионах банки могут устанавливать для заемщика свой минимальный порог дохода.

Сколько придется заплатить за рефинансирование

Безусловно, рефинансируя ипотеку на льготных условиях, вы сэкономите на понижении ставки. Но все же вам предстоят дополнительные траты. Это не только оплата госпошлины, но и другие расходы.

Расходы заемщика при рефинансировании семейной ипотеки:

- оценка залоговой квартиры;

- госпошлина за регистрацию нового обременения;

- переоформление договора страхования;

- оплата услуг посредника, если сделка сопровождается через юриста.

Можно ли использовать материнский капитал

До 2018 года на использование материнского капитала при рефинансировании ипотеки действовали ограничения. Вы не могли перекредитовать займ с использованием маткапитала, если новостройка была приобретена в ипотеку после рождения второго ребенка.

Благодаря изменениям в законе уже не имеет значения, когда вы собираетесь рефинансировать ипотеку — до или после получения права на материнский капитал. Субсидию можно использовать, чтобы погасить основной долг и проценты уже по новому договору.

Средствами маткапитала можно погасить ипотеку или оплатить проценты по новому договору. Фото: pediatrinfo.ru

Рефинансирование военной ипотеки по льготной ставке

Требования к рефинансированию военной ипотеки после рождения второго ребенка в семье такие же, как при перекредитование обычного ипотечного кредита. Но есть и свои особенности.

К примеру, военный заемщик может оформить рефинансирование ипотеки не только на приобретение новостройки, но и на покупку земельного участка под строительство дома по ДДУ. По ДДУ или ДКП должна быть приобретена и другая ипотечная недвижимость. Только в этом случае военнослужащий может участвовать в программе семейной ипотеки.

Трудность в перекредитование могут возникнуть, если военная ипотека оформляется по предварительному договору долевого участия. То есть тогда, когда жилье находится в стадии строительства. В этом случае Росвоенипотека должна оценить пакет соглашений в комплексе, только после этого можно получить одобрение на рефинансирование ипотеки с господдержкой.

Важно! По правилам рефинансирование на льготных условиях предоставляется по военной ипотеке, если жилье приобретается напрямую от застройщика.

Выгодно ли рефинансирование семейной ипотеки

Как любая банковская услуга, процедура рефинансирования ипотеки после рождения второго ребенка имеет свои плюсы и минусы. Но преимуществ все же больше.

Основные преимущества:

- выплачивая ипотеку по льготному проценту, вы сможете сэкономить деньги, потратить их на другие важные цели;

- выплаты по сниженному проценту позволят изменить срок погашения кредита;

- по новому ипотечному договору у вас появится возможность уменьшить ежемесячные платежи;

- при рефинансировании перерасчет ипотеки выполняется с учетом основной суммы займа и начисленных процентов;

- вы можете поменять созаемщика, к примеру, в случае развода;

- вы можете получить согласие на продажу залоговой квартиры при переходе для рефинансирования в другой банк.

Основные недостатки:

- оформление документов на перекредитование семейной ипотеки занимает много времени;

- проведение процедуры перекредитования принесет вам дополнительные расходы семейного бюджета;

- чтобы перейти на льготную ставку, многочисленным требованиям должны соответствует: текущий договор, залоговое жилье и вы, как заемщик.

Что делать, если вы получили отказ в льготном рефинансировании

Основная причина, по которой банк может оказать в рефинансировании ипотеки по льготной ставке — несоответствие установленным требованиям. В первую очередь это касается платежеспособности и наличия позитивной кредитной истории.

По каким причинам может отказать банк:

- второй ребенок в семье родился ранее 1 января 2018 года;

- доход заемщика ниже установленного;

- залоговая квартира не отвечает требованиям банка;

- есть просрочки платежей, задолженность, пени по текущему кредиту;

- оценка квартиры выявила снижение ее стоимости на рынке;

- другие причины.

Если видимых причин для отказа вы не обнаружили, но ваш банк не одобрил рефинансирование, то вы можете обратиться в другую кредитно-финансовую организацию. Стоит учесть, что процедура перекредитования в другом банке займет чуть больше времени.