КБК для оплаты НДФЛ и пеней

ИП за себя платят подоходный налог по коду 182 1 01 02022 01 1000 110.

Новые КБС с 01.01.2022

С 01.01.2022 действует новый код бюджетной классификации — 182 1 01 02120 01 0000 110 (Приказ Минфина № 75н от 08.06.2021). Его применяют физлица при оплате НДФЛ за себя по ставке 15% с базы свыше 5 миллионов рублей. О таком платеже налогоплательщика уведомляет ИФНС.

Существенные изменения в кодировке произошли с 01.01.2021. В связи с введением повышенной ставки НДФЛ Минфин Приказом от 12.10.2022 № 236н внес изменения в коды бюджетной классификации. Для перечисления в бюджет применяйте такие КБК на подоходный налог за работников в 2022 году:

- 182 1 01 02080 01 1000 110 — по НДФЛ, превышающему сумму 650 000 рублей и относящемуся к части базы сверх 5 млн рублей;

- 182 1 01 02090 01 1000 110 — по НДФЛ с прибыли КИК, которую получили налогоплательщики, перешедшие на особый порядок уплаты НДФЛ на основании подачи уведомления в ИФНС;

- 182 1 01 02070 01 1000 110 — по НДФЛ с процента (купона, дисконта) по обращающимся облигациям российских организаций, которые номинированы в рублях и эмитированы после 01.01.2017.

Дополнительно введены новые коды по муниципальным округам.

Расчетные КБК по НДФЛ за работников в 2022 году для ИП аналогичны тем, что указывают в платежных поручениях юридические лица. При оплате подоходного налога за сотрудников необходимо применять указанный идентификатор.

Эксперты КонсультантПлюс разобрали, какие коды указывать в платежках по налогам и сборам. Используйте эти инструкции бесплатно.

Сроки перечисления

По общему правилу, налог на доходы физических лиц оплачивается не позже дня, следующего за датой перечисления заработной платы сотрудникам. К примеру, зарплату за март 2022 года бухгалтер закрыл 31.03.2022. Денежные средства выплачены сотрудникам 06.04.2022, а значит, НДФЛ удерживают 06.04.2022 и перечисляют в бюджет до 07.04.2022.

В том случае, когда речь идет о начислении отпускных или разного рода пособий (по временной нетрудоспособности, по уходу за заболевшим ребенком), действуют иные правила. Налог надлежит перечислить в бюджетную систему РФ в срок до конца (последнего дня) месяца, в котором производилось начисление и выплата по отпуску или больничному, указав КБК по подоходному налогу в платежном поручении. То есть если работник уходит в отпуск с 21.03.2022, отпускные ему перечислили вместе с авансовой выплатой 15.03.2022. Соответственно, подоходный налог удержан 15.03 и перечислен до 31.03.2022.

Обращаем ваше внимание, что для расчета подоходного сбора доступен специальный онлайн-калькулятор.

Таблица КБК по налогу на доходы физлиц

Подоходный налог платят работодатели, выступающие налоговыми агентами. Несмотря на то, что НДФЛ в размере 13% (15% — при превышении дохода в 5 млн рублей) должны уплачивать сотрудники, обязанность по перечислению платежа лежит на организации, в которой трудится тот или иной гражданин. Подоходный налог надлежит уплачивать и индивидуальным предпринимателям, находящимся на ОСНО.

При перечислении платежа по НДФЛ в платежке в обязательном порядке указывается код бюджетной классификации. Двадцатизначный идентификатор необходим для корректного распределения доходов бюджета. Коды бюджетной классификации, использующиеся при оплате подоходного налога, были утверждены в Приказе Минфина РФ № 150н от 16.12.2014, и к настоящему моменту не поменялись.

Актуальная таблица кодов бюджетной классификации по НДФЛ на 2022 год для налоговых агентов и физлиц за себя:

| Вид платежа | Код на 2022 год |

|---|---|

| НДФЛ налогового агента по ставке 13% | 182 1 01 02010 01 1000 110 |

| НДФЛ налогового агента по ставке 15% | 182 1 01 02080 01 1000 110 |

| Налог физлица за себя по ставке 13% | 182 1 01 02030 01 1000 110 |

| НДФЛ физлица за себя по ставке 15% | 182 1 01 02120 01 0000 110 |

Идентификатор для оплаты налога для физических лиц:

Собрали таблицу КБК на пени и штрафы по НДФЛ на 2022 год для налоговых агентов — юрлиц:

| Вид | Расшифровка кодов |

|---|---|

| Пени | 182 1 01 02010 01 2100 110 |

| КБК на штраф по НДФЛ в 2022 для юридических лиц | 182 1 01 02010 01 3000 110 |

| Проценты | 182 1 01 02010 01 2200 110 |

ИП платят пени и штрафы по другим кодам:

- пени — 182 1 01 02022 01 2100 110;

- штрафы — 182 1 01 02022 01 3000 110.

При просрочке платежа по ставке 15% указывайте такой КБК на пени по НДФЛ в 2022 для юридических лиц — 182 1 01 02080 01 2100 110, для штрафов — 182 1 01 02080 01 3000 110. Эти коды одинаковы и для юрлиц, и для ИП, и для физлиц.

Порядок перечисления

При оплате НДФЛ налогоплательщик обязан следовать определенным правилам.

В первую очередь запрещено нарушать установленные сроки оплаты. Подоходный налог перечисляют в ИФНС не позднее дня, следующего за уплатой дохода сотруднику (по общему правилу), или не позже последнего дня месяца, в котором служащему были начислены и оплачены отпускные или выплаты пособий.

Также бухгалтерам надлежит каждый квартал составлять отчет по форме 6-НДФЛ и предоставлять его в территориальную ИФНС. В этом отчете отражаются все начисления по каждому сотруднику организации.

НДФЛ необходимо ежемесячно перечислять в ту налоговую инспекцию, в которой юридическое лицо зарегистрировано (абз. 1 п. 7 ст. 226).

Как заполнить платежное поручение

Разберем, как правильно заполнить платежное поручение на перечисление подоходного налога. Платежные поручения на уплату сборов и страховых взносов составляются в соответствии с правилами, утвержденными приложением № 2 к Приказу Минфина РФ № 107н от 12.11.2013. Чтобы платежка была сформирована корректно, необходимо обратить внимание на следующие аспекты:

- в поле 101 «Статус плательщика» укажите значение 02 — налоговый агент;

- в поле 104 — код (к примеру, КБК для возврата налога НДФЛ в 2022 году для физических лиц (такой же, как при перечислении подоходного налога) или код пени, штрафа, процентов);

- в ячейку 105 вносится ОКТМО (правильное значение для конкретного учреждения есть на официальном сайте ФНС);

- в поле 107 отмечается налоговый период, за который производится оплата;

- основание платежа, определяющее его назначение, вносится в поле 106.

Также в обязательном порядке прописываются реквизиты сторон — ИНН, КПП плательщика (поля 60, 102) и ИНН, КПП получателя (ячейки 61, 103).

С 01.01.2022 изменились правила заполнения налоговых платежных поручений. ФНС перевела поступления в бюджет на систему казначейского обслуживания. Теперь в платежках указываются новый БИК банка и два счета — из состава единого казначейского счета. Для каждого субъекта РФ реквизиты оплаты различаются.

Что делать, если в КБК допущена ошибка

Бывают ситуации, когда при составлении платежек в поле «Код бюджетной классификации» допущена механическая ошибка. Это не критическая ситуация, но обнаружение неточности требует от специалиста оперативных действий.

Бухгалтер оформляет письмо в ИФНС по месту регистрации, то есть в инспекцию, в которую направлялся платеж. В письме необходимо указать, что в платежном поручении (прописать его реквизиты) указан ошибочный КБК, и налогоплательщик просит уточнить корректный код бюджетной классификации (письмо Минфина № 03-02-07/1/2145 от 19.01.2017).

При этом отправлять новую выплату нет необходимости. После получения заявления об уточнении кода инспекция сама переведет поступившие денежные средства на правильные реквизиты. Даже если ИФНС уже начислила пени в связи с нарушением сроков оплаты, после уточнения надлежащего КБК вовремя перечисленного подоходного сбора пени и проценты по нему будут аннулированы.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

КБК по налогам и взносам с зарплаты в 2022 году

Правильное указание КБК в платежных документах – залог успешного исполнения обязательств перед бюджетом и отсутствия вопросов со стороны контролеров. Налоги и взносы с зарплаты – самые регулярные отчисления плательщиков. В статье приведем актуальные КБК для их уплаты в 2022 году.

КБК 2022 по страховым взносам

В 2022 году взносы с выплат в пользу работников уплачиваются по КБК, которые действовали в 2022 году:

| Вид страховых взносов | КБК | ||

| взносы | пени | штрафы | |

| На ОПС (основной тариф) | 182 1 02 02010 06 1010 160 | 182 1 02 02010 06 2110 160 | 182 1 02 02010 06 3010 160 |

| На ОСС на случай ВНиМ | 182 1 02 02090 07 1010 160 | 182 1 02 02090 07 2110 160 | 182 1 02 02090 07 3010 160 |

| На ОМС | 182 1 02 02101 08 1013 160 | 182 1 02 02101 08 2013 160 | 182 1 02 02101 08 3013 160 |

| На ОСС (травматизм, профзаболевания) | 393 1 02 02050 07 1000 160 | 393 1 02 02050 07 2100 160 | 393 1 02 02050 07 3000 160 |

О новых реквизитах для уплаты налогов и взносов вы узнаете в материале.

КБК 2022 по НДФЛ

В отношении подоходного налога с 01.01.2022 произошли некоторые изменения:

- введена прогрессивная шкала налогообложения: доходы свыше 5 млн руб. облагаются по ставке 15% (Федеральный закон от 23.11.2022 № 372-ФЗ);

- физлица вправе перейти на уплату фиксированного налога с прибыли КИК (контролируемых иностранных компаний) согласно Федеральному закону от 09.11.2022 № 368-ФЗ.

Подробнее об изменениях НДФЛ с 2022 года читайте статью.

С учетом всех изменений, введенных Приказом Минфина от 12.10.2022 № 236н, таблица КБК 2022 года для НДФЛ выглядит так:

КБК 2022 по доптарифам в ПФР

Профессии с вредными и опасными условиями труда дают право на досрочную или повышенную пенсию. Перечни таких профессий введены Постановлением Кабмина СССР от 26.01.1991 № 10:

- работы с особо опасными и тяжелыми условиями труда относятся к списку 1;

- работы с менее опасными и тяжелыми условиями составляют список 2;

- по профессиям, относящимся одновременно к обоим спискам, степень вредного влияния на работника определяется по результатам СОУТ.

КБК взносов по доптарифам в связи с опасными и тяжелыми условиями труда в 2022 году не изменились:

| Вид взноса | КБК | ||

| взносы | пени | штрафы | |

| По доптарифам вне зависимости от результатов СОУТ (список 1) | 182 1 02 02131 06 1010 160 | 182 1 02 02131 06 2110 160 | 182 1 02 02131 06 3010 160 |

| По доптарифам вне зависимости от результатов СОУТ (список 2) | 182 1 02 02132 06 1010 160 | 182 1 02 02132 06 2110 160 | 182 1 02 02132 06 3010 160 |

| По доптарифам согласно результатам СОУТ (список 1) | 182 1 02 02131 06 1020 160 | 182 1 02 02131 06 2100 160 | 182 1 02 02131 06 3000 160 |

| По доптарифам согласно результатам СОУТ (список 2) | 182 1 02 02132 06 1020 160 | 182 1 02 02132 06 2100 160 | 182 1 02 02132 06 3000 160 |

О правилах проведения СОУТ читайте здесь.

КБК 2022 для самозанятых

Физлица, в т. ч. ИП, перешедшие на уплату НПД, в 2022 году используют для уплаты налога такие КБК:

- 182 1 05 06000 01 1000 110 — сам НПД;

- 182 1 05 06000 01 2100 110 — пени;

- 182 1 05 06000 01 4000 110 — штраф.

О том, как рассчитать и уплатить НПД, мы рассказали в материале.

Что делать, если допущена ошибка в КБК

Ошибка в КБК приведет к тому, что платеж окажется невыясненным. С 01.01.2019 налоговые инспекторы вправе уточнять такие платежи самостоятельно. Если ИФНС с задачей не справится, она направит плательщику запрос на уточнение реквизитов перечисления.

Организации и ИП вправе опередить инспекцию и, обнаружив неверный КБК, направить ей заявление об уточнении платежа в произвольной форме с указанием:

- вида платежа и периода, за который он был перечислен;

- ошибочного КБК и нового, исправленного.

К заявлению прилагается копия документа, по которому средства были перечислены.

Изменения в КБК на 2022 год – таблица с расшифровкой

КБК на 2022 год (сгруппированные в таблицах) помогут вам быстро подобрать актуальный код для оформления платежных поручений на перечисление налоговых обязательств в бюджет. В нашей статье мы расскажем также об изменениях КБК на 2022 год.

Как изменились КБК в 2022 году и были ли изменения в КБК по налогам

Если вы хотите отправить кому-то письмо «Почтой России», то должны указать адрес места назначения и получателя. Код бюджетной классификации играет роль адреса для платежа в бюджет или декларации. Плательщик указывает КБК в 2022 году в платежном поручении, а казначейство направляет деньги в бюджет соответствующего уровня на определенную статью и подстатью дохода. То же и с отчетностью: КБК 2022 содержит информацию как о самом налоге, так и о налогоплательщике.

ВАЖНО! КБК в 2022 году пользуются не только юрлица и бизнесмены. Обычные граждане тоже их используют, оплачивая, например, имущественные налоги по уведомлениям, полученным из налоговой инспекции.

Перечень КБК регулярно меняется. Утверждает его Минфин России. Так, в 2022 году применяется порядок формирования кодов, их структура и принципы назначения, утвержденные приказом ведомства от 08.06.2022 № 99н. Перечень КБК на 2022 год определяется приказом Минфина от 29.11.2019 № 207н (изначально для этого принимался приказ от 06.06.2019 № 86н, но приказ 207н его заменил). В 2019 году действовали порядок и перечень из приказа Минфина от 08.06.2018 № 132н. На 2022 год КБК утверждены приказом Минфина от 08.06.2022 № 75н.

Несмотря на замену регулирующих НПА, КБК на 2022 год по налогам и взносам по сравнению с 2022 годом в основном не изменились.

Предыдущее (существенное) изменение КБК произошло в 2017 году и было связано с передачей страховых взносов (кроме взносов на травматизм) под контроль налоговой службы. То есть получателем этих средств стал бюджет, а не внебюджетный фонд. Соответственно, потребовались изменения в основных КБК по таким платежам. Впоследствии Минфин несколько раз корректировал КБК по взносам на ОПС, начисляемым по дополнительным тарифам.

С 2019 года был введен КБК для НПД самозанятых граждан — 182 1 05 06000 01 0000 110.

Других значимых изменений, которые имели бы значение в 2022 году, в перечне КБК не было.

КБК в 2022 году: таблица по страховым взносам

Наша таблица КБК в 2022 году отражает сведения в отношении кодов по страховым взносам, которые наиболее востребованы у плательщиков.

КБК по страховым взносам за работников

Взносы, начисленные за периоды до 2017 года, уплаченные после 01.01.2017

Взносы за 2017-2022 годы

Взносы на обязательное пенсионное страхование

182 1 02 02010 06 1000 160

182 1 02 02010 06 1010 160

182 1 02 02010 06 2100 160

182 1 02 02010 06 2110 160

182 1 02 02010 06 3000 160

182 1 02 02010 06 3010 160

Взносы на обязательное социальное страхование

182 1 02 02090 07 1000 160

182 1 02 02090 07 1010 160

182 1 02 02090 07 2100 160

182 1 02 02090 07 2110 160

182 1 02 02090 07 3000 160

182 1 02 02090 07 3010 160

Взносы на обязательное медицинское страхование

182 1 02 02101 08 1011 160

182 1 02 02101 08 1013 160

182 1 02 02101 08 2011 160

182 1 02 02101 08 2013 160

182 1 02 02101 08 3011 160

182 1 02 02101 08 3013 160

Взносы «на травматизм»

393 1 02 02050 07 1000 160

393 1 02 02050 07 2100 160

393 1 02 02050 07 3000 160

КБК по страховым взносам ИП

Взносы, начисленные за периоды до 2017 года, уплаченные после 01.01.2017

Взносы за 2017-2022 годы

Фиксированные взносы в ПФР, включая взносы

182 1 02 02140 06 1100 160

182 1 02 02140 06 1110 160*

*Единый КБК для фиксированной части и взносов с доходов свыше 300 000 руб. действует с 23.04.2018

Взносы в ПФР 1% с доходов свыше 300 000 руб.

182 1 02 02140 06 1200 160

182 1 02 02140 06 2100 160

182 1 02 02140 06 2110 160

182 1 02 02140 06 3000 160

182 1 02 02140 06 3010 160

Взносы на обязательное медицинское страхование

182 1 02 02103 08 1011 160

182 1 02 02103 08 1013 160

182 1 02 02103 08 2011 160

182 1 02 02103 08 2013 160

182 1 02 02103 08 3011 160

182 1 02 02103 08 3013 160

Скачать таблицу КБК для пеней и штрафов по взносам на ОПС по дополнительным тарифам можно здесь.

Коды бюджетной классификации по налогам на 2022 год

КБК по налогам, указанным в таблицах ниже, в последние годы не изменялись (одинаковые для 2022 и 2022 годов). Чтобы вы легко и быстро нашли нужный вам КБК (из наиболее востребованных), мы разделили их на группы:

Таблица КБК по НДФЛ на 2022 год

НДФЛ с доходов сотрудников до 5 млн. руб.

182 1 01 02010 01 1000 110

Пени по НДФЛ с доходов сотрудников

182 1 01 02010 01 2100 110

Штраф по НДФЛ с доходов сотрудников

182 1 01 02010 01 3000 110

НДФЛ с доходов ИП на ОСНО

182 1 01 02022 01 1000 110

Пени по НДФЛ с доходов ИП на ОСНО

182 1 01 02022 01 2100 110

Штраф по НДФЛ с доходов ИП на ОСНО

182 1 01 02022 01 3000 110

НДФЛ с доходов свыше 5 млн. руб.

182 1 01 02080 01 1000 110

Пени по НДФЛ с суммы свыше 5 млн. руб.

182 1 01 02080 01 2100 110

Штраф по НДФЛ с суммы свыше 5 млн. руб.

182 1 01 02080 01 3000 110

Таблица КБК по налогу на прибыль

В федеральный бюджет (кроме консолидированных групп налогоплательщиков)

182 1 01 01011 01 1000 110

182 1 01 01011 01 2100 110

182 1 01 01011 01 3000 110

В бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков)

182 1 01 01012 02 1000 110

182 1 01 01012 02 2100 110

182 1 01 01012 02 3000 110

В федеральный бюджет (для консолидированных групп налогоплательщиков)

182 1 01 01013 01 1000 110

182 1 01 01013 01 2100 110

182 1 01 01013 01 3000 110

В бюджеты субъектов РФ (для консолидированных групп налогоплательщиков)

182 1 01 01014 02 1000 110

182 1 01 01014 02 2100 110

182 1 01 01014 02 3000 11

При выполнении соглашений о разделе продукции, заключенных до 21.10.2011 (до вступления в силу закона от 30.12.1995 № 225-ФЗ)

182 1 01 01020 01 1000 110

182 1 01 01020 01 2100 110

182 1 01 01020 01 3000 110

С доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство

182 1 01 01030 01 1000 110

182 1 01 01030 01 2100 110

182 1 01 01030 01 3000 110

С доходов российских организаций в виде дивидендов от российских организаций

182 1 01 01040 01 1000 110

182 1 01 01040 01 2100 110

182 1 01 01040 01 3000 110

С доходов иностранных организаций в виде дивидендов от российских организаций

182 1 01 01050 01 1000 110

182 1 01 01050 01 2100 110

182 1 01 01050 01 3000 110

С дивидендов от иностранных организаций

182 1 01 01060 01 1000 110

182 1 01 01060 01 2100 110

182 1 01 01060 01 3000 110

С процентов по государственным и муниципальным ценным бумагам

182 1 01 01070 01 1000 110

182 1 01 01070 01 2100 110

182 1 01 01070 01 3000 110

С прибыли контролируемых иностранных компаний

с прибыли контролируемых иностранных компаний

с прибыли контролируемых иностранных компаний

с прибыли контролируемых иностранных компаний

КБК по НДС

НДС на товары (работы, услуги), реализуемые на территории России

182 1 03 01000 01 1000 110

182 1 03 01000 01 2100 110

182 1 03 01000 01 3000 110

НДС на товары, ввозимые на территорию России (из Республик Беларусь и Казахстан)

182 1 04 01000 01 1000 110

182 1 04 01000 01 2100 110

182 1 04 01000 01 3000 110

НДС на товары, ввозимые на территорию России (администратор платежей – ФТС России)

153 1 04 01000 01 1000 110

153 1 04 01000 01 2100 110

153 1 04 01000 01 3000 110

Что делать, если в КБК при оплате налога или взноса допустили ошибку? Ответ на этот вопрос узнайте в Готовом решении от КонсультантПлюс, получив пробный бесплатный доступ к системе.

КБК 2022 для спецрежимов (упрощенки, патента, сельхозналога), торгового сбора и налога на игорный бизнес будут такими:

Наименование КБК 2022

КБК для перечисления налога или взноса

Единый налог при УСН «доходы»

182 1 05 01011 01 1000 110

182 1 05 01011 01 2100 110

182 1 05 01011 01 3000 110

Единый налог при УСН «доходы минус расходы» (в т. ч. минимальный налог)

182 1 05 01021 01 1000 110

182 1 05 01021 01 2100 110

182 1 05 01021 01 3000 110

182 1 05 03010 01 1000 110

182 1 05 03010 01 2100 110

182 1 05 03010 01 3000 110

182 1 05 05010 02 1000 110

182 1 05 05010 02 2100 110

182 1 05 05010 02 3000 110

Патент (бюджет городского округа)

182 1 05 04010 02 1000 110

182 1 05 04010 02 2100 110

182 1 05 04010 02 3000 110

Патент (бюджет муниципального района)

182 1 05 04020 02 1000 110

182 1 05 04020 02 2100 110

182 1 05 04020 02 3000 110

Патент (для жителей Москвы, Санкт-Петербурга, Севастополя)

182 1 05 04030 02 1000 110

182 1 05 04030 02 2100 110

182 1 05 04030 02 3000 110

Налог на игорный бизнес

182 1 06 05000 02 1000 110

182 1 06 05000 02 2100 110

182 1 06 05000 02 3000 110

КБК для имущественных налогов (транспортного, земельного, налога на имущество)

КБК для перечисления налога или взноса

Транспортный налог для юрлиц

182 1 06 04011 02 1000 110

182 1 06 04011 02 2100 110

182 1 06 04011 02 3000 110

Транспортный налог для физлиц

182 1 06 04012 02 1000 110

182 1 06 04012 02 2100 110

182 1 06 04012 02 3000 110

Земельный налог для юрлиц (для Москвы, Санкт-Петербурга, Севастополя)

182 1 06 06 031 03 1000 110

182 1 06 06 031 03 2100 110

182 1 06 06 031 03 3000 110

Налог с земли в границах городских округов для юрлиц

182 1 06 06032 04 1000 110

182 1 06 06032 04 2100 110

182 1 06 06032 04 3000 110

Налог с земли в границах межселенных территорий для юрлиц

182 1 06 06033 05 1000 110

182 1 06 06033 05 2100 110

182 1 06 06033 05 3000 110

Налог с земли в границах сельских поселений для юрлиц

182 1 06 06033 10 1000 110

182 1 06 06033 10 2100 110

182 1 06 06033 10 3000 110

Налог с земли в границах городских поселений для юрлиц

182 1 06 06033 13 1000 110

182 1 06 06033 13 2100 110

182 1 06 06033 13 3000 110

Земельный налог за участки в границах городских округов с внутригородским делением для юрлиц

182 1 06 06032 11 1000 110

182 1 06 06032 11 2100 110

182 1 06 06032 11 3000 110

Земельный налог за участки в границах внутригородских районов для юрлиц

182 1 06 06032 12 1000 110

182 1 06 06032 12 2100 110

182 1 06 06032 12 3000 110

Налог на имущество физлиц (для Москвы, Санкт-Петербурга, Севастополя)

182 1 06 01010 03 1000 110

182 1 06 01010 03 2100 110

182 1 06 01010 03 3000 110

Налог на имущество физлиц, расположенное в границах городских округов

182 1 06 01020 04 1000 110

182 1 06 01020 04 2100 110

182 1 06 01020 04 3000 110

Налог на имущество физлиц, расположенное в границах межселенных территорий

182 1 06 01030 05 1000 110

182 1 06 01030 05 2100 110

182 1 06 01030 05 3000 110

Налог на имущество физлиц, расположенное в границах сельских поселений

182 1 06 01030 10 1000 110

182 1 06 01030 10 2100 110

182 1 06 01030 10 3000 110

Налог на имущество физлиц, расположенное в границах городских поселений

182 1 06 01030 13 1000 110

182 1 06 01030 13 2100 110

182 1 06 01030 13 3000 110

Налог на имущество организаций (не входящее в единую систему газоснабжения)

182 1 06 02010 02 1000 110

182 1 06 02010 02 2100 110

182 1 06 02010 02 3000 110

Налог на имущество организаций, входящее в единую систему газоснабжения

182 1 06 02022 02 1000 110

182 1 06 02022 02 2100 110

182 1 06 02022 02 2100 110

Некоторые КБК для акцизных сборов были исключены, но основные коды остались такими же:

КБК для перечисления налога или взноса

Акцизы на этиловый спирт российского производства из пищевого сырья (кроме перечисленных в следующих пунктах)

182 1 03 02011 01 1000 110

182 1 03 02011 01 2100 110

182 1 03 02011 01 3000 110

Акцизы на этиловый спирт российского производства из пищевого сырья (дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового)

182 1 03 02013 01 1000 110

182 1 03 02013 01 2100 110

182 1 03 02013 01 2100 110

Акцизы на этиловый спирт российского производства из непищевого сырья

182 1 03 02012 01 1000 110

182 1 03 02012 01 2100 110

182 1 03 02012 01 3000 110

Акцизы на спиртосодержащую продукцию российского производства

182 1 03 02022 01 1000 110

182 1 03 02022 01 2100 110

182 1 03 02022 01 3000 110

Акцизы на российское пиво

182 1 03 02100 01 1000 110

182 1 03 02100 01 2100 110

182 1 03 02100 01 3000 110

Акцизы на российскую алкогольную продукцию с долей этилового спирта больше 9% (за исключением пива и разнообразных вин)

182 1 03 02110 01 1000 110

182 1 03 02110 01 2100 110

182 1 03 02110 01 3000 110

Акцизы на российскую алкогольную продукцию с долей этилового спирта до 9% (за исключением пива и разнообразных вин)

182 1 03 02130 01 1000 110

182 1 03 02130 01 2100 110

182 1 03 02130 01 3000 110

Акцизы на российские вина

182 1 03 02090 01 1000 110

182 1 03 02090 01 2100 110

182 1 03 02090 01 3000 110

Акцизы на российский автомобильный бензин

182 1 03 02041 01 1000 110

182 1 03 02041 01 2100 110

182 1 03 02041 01 3000 110

Акцизы на российское дизельное топливо

182 1 03 02070 01 1000 110

182 1 03 02070 01 2100 110

182 1 03 02070 01 3000 110

Итоги

В 2022 году применяются те же КБК, которые мы использовали в 2022 году. Применение актуальных КБК позволит вам своевременно перечислять налоги и сборы в бюджет.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

КБК – 2022: системные разъяснения Минфина России

Ведомство напоминает (Письмо Минфина России от 22 сентября 2022 г. № 02-05-11/77361), что для формирования проектов законов / решений о бюджетах всех уровней на 2022 год и плановый период 2023 и 2024 годов Приказом № 75н утверждены новые Перечни КБК, вступившие силу в сентябре текущего года. Будьте внимательны: действующие в настоящее время перечни кодов бюджетной классификации, утвержденные приказом Минфина России № 99н, при составлении и исполнении бюджетов на 2022 год и плановый период не применяются!

Следующий необходимый для планирования нормативный акт – Порядок применения КБК № 85н. Напомним, что летом Приказом № 78н в него были внесены изменения, о которых мы уже рассказывали. Эти поправки должны применяться начиная с составления бюджета – 2022.

Кроме этого в целях составления проекта бюджета ведомство подготовило ряд сопоставительных таблиц.

Какие коды сопоставлены в таблице

Кому применять таблицу

Таблицы подойдут для любых учреждений: федеральных, региональных и муниципальных

Таблица предназначена для планирования расходов региональных бюджетов и учреждений субъектов РФ

Таблицы предназначены для планирования расходов федерального бюджета и, соответственно, федеральных учреждений

Таблица предназначена для планирования расходов внебюджетных фондов

Ну а поскольку проект Плана ФХД и бюджетной сметы составляется при формировании проекта закона / решения о бюджете, то рекомендации Минфина России в значительной мере касаются и учреждений всех типов.

Обратим внимание на некоторые особенности и изменения порядка применения КБК на 2022 год:

1. Обслуживание запасных пунктов управления органов власти

Закон № 31-ФЗ о мобилизации предусматривает создание запасных пунктов управления (ЗПУ) органов власти / местного самоуправления, и подготовку указанных пунктов управления к работе в условиях военного времени. Вышеназванными поправками в Порядок № 85н внесена специальная норма, согласно которой обязательное регламентное обслуживание ЗПУ, поддержание их в оперативно-технической готовности, включая расходы на предоставление субсидий на указанные цели, относится на разделы / подразделы, по которым отражаются расходы на обеспечение выполнения функций ГРБС, в ведении которого находятся ЗПУ.

2. Содержание и благоустройство территории населенного пункта

Расходы на проведение мероприятий по содержанию территории муниципального образования, а также по проектированию, созданию, реконструкции, капитальному ремонту, ремонту и содержанию объектов благоустройства, отражаются по подразделу 0503 “Благоустройство”. Важно: данный подраздел корректно применять для отражения расходов на мероприятия по благоустройству при соблюдении двух условий:

- эти мероприятия включены в правила благоустройства территории, утвержденные представительным органом муниципального образования;

- на указанные расходы в местном бюджете запланированы соответствующие средства.

3. Нюансы формирования кодов целевых статей при реализации госпрограмм

С 2022 года реализацию госпрограмм регулирует специальный правительственный акт – Положение № 786. В этой связи в целях составления и исполнения федерального бюджета Приказом № 78н были внесены изменения в структуру кода целевой статьи федерального бюджета. Регионам рекомендовано использовать Положение № 786 для составления своих нормативных актов о реализации госпрограмм субъектов РФ.

По действующим нормам коды целевых статей бюджета субъекта РФ устанавливают региональные финорганы. Они же утверждают единую структуру программной / непрограммной части кода ЦСР, т.е. 8-12 разряды кода классификации расходов бюджетов. Требования о формировании 8-12 разрядов кода КРБ регионального бюджета по аналогии со структурой кода целевой статьи федерального бюджета не установлено. Но если на уровне региона принято решение о реализации госпрограмм субъекта РФ с учетом Положения № 786, то целевые статьи регионального бюджета могут включать следующие структурные элементы:

- региональные проекты, обеспечивающие достижение результатов федеральных проектов, входящих в состав нацпроектов;

- региональные проекты;

- ведомственные проекты;

- комплексы процессных мероприятий.

Еще один нюанс: региональный / муниципальный финорган должен присвоить обособленное направление расходов в целевой статье расходов в целях достижения каждого результата регионального проекта, направленного на достижение соответствующего результата федерального проекта, входящего в состав нацпроекта.

4. Расходы бюджета за счет неиспользованных остатков МБТ

Расходы регионального или муниципального бюджета, источником финансового обеспечения которых являются неиспользованные остатки федеральных МБТ, отражаются по направлению расходов 58000 “Целевые федеральные межбюджетные трансферты прошлых лет”, но только если на текущий год федеральный бюджет не планирует выделить такой же МБТ.

5. Горячая вода – по КВР 247

С 2022 года уточнен порядок применения КВР 247 “Закупка энергетических ресурсов”. В частности, закрытый перечень расходов по данному коду дополнен расходами на горячее водоснабжение. То есть теперь для расходов 2022 года прямо установлено, что по КВР 247 отражается оплата теплоснабжения, включая расходы не только на отопление, но и горячее водоснабжение.

6. Проезд, питание и проживание участников мероприятий

Теперь прямо установлено, что расходы на обеспечение участия спортсменов в спортивных соревнованиях и других мероприятиях, а именно расходы на проезд, проживание, питание, организационные взносы, иные расходы, связанные с участием в мероприятиях, осуществляемые через командируемых подотчетных лиц, следует отражать по КВР 244.

7. КВР для предоставления грантов – в зависимости от типа получателя

В бюджете людого уровня могут предусматриваться средства на предоставление в соответствии с решениями местных властей юридическим и физическим лицам грантов в форме субсидий, в т.ч. по результатам конкурса. Выбор КВР для расходов на выплату грантов в форме субсидий (премий) будет зависеть от типа получателя:

- физическим лицам – по КВР 350;

- АУ и БУ – по КВР 613 и 623 соответственно;

- иным некоммерческим организациям – по соответствующим элементам КВР 630;

- коммерческим организациям, ИП, физлицам / производителям товаров, работ, услуг – по соответствующим элементам КВР 810.

Обратите внимание: если на этапе планирования предстоящих выплат определить тип получателя не представляется возможным, впоследствии средства можно будет перенести на нужные КВР, ведь БК РФ позволяет бюджетные ассигнования, предоставляемые на конкурсной основе, перераспределить путем внесения изменений в сводную бюджетную роспись без внесения изменений в решение о бюджете.

8. КВР для платы, взимаемой оператором электронной площадки

Закон № 44-ФЗ допускает взимание платы

- за участие в электронной процедуре – с ее участника и/или лица, с которым заключается контракт,

- за проведение электронной процедуры – с заказчика, при условии, что это разрешено Правительством.

Бюджетные ассигнования на плату, взимать которую оператор электронной площадки вправе по Закону № 44-ФЗ, отражаются по виду расходов 244.

Коды бюджетной классификации (КБК)

Формируя платежи в бюджет и в госорганы, юридическим лицам и предпринимателям приходится вводить дополнительный код КБК, без которого деньги не попадут по своему назначению. Код присутствует и при осуществлении платежей физическими лицами, он есть во всех квитанциях на оплату штрафов и налогов.

Несмотря на то, что платежные поручения и квитанции на оплату формируются часто автоматически, плательщики должны понимать, что такое код КБК, из чего состоит и как классифицируется. Где можно получить информацию о коде и что будет, если он введен не верно.

Что такое КБК и как расшифровывается аббревиатура

Код бюджетной классификации (КБК) является агрегированным многоразрядным кодом, предназначенным для группировки доходов, расходов и источников финансирования дефицитов бюджетной системы РФ. Он применяется при осуществлении платежей в бюджет и в государственное органы. В зависимости от кода платежи зачисляются по своему целевому направлению.

Необходимость в формировании кодов возникала для упорядочения финансовой отчетности, обеспечения единой формы бюджетной финансовой информации.

КБК служат для составления и выполнения муниципального и федерального бюджета. Они помогают перенаправлять финансовые потоки на государственном уровне, позволяют анализировать динамику доходов и расходов, дают наглядное представление о текущей ситуации в государственной казне.

История создания КБК

Код КБК появился в 1998 году, после вступления в силу Бюджетного Кодекса РФ, утвержденного ФЗ-№ 145.

Группировка кодов подвергается изменению часто, может быть в течение одного года несколько раз. Например, в 2017 году изменения происходили 7 раз. Ответственность за правильное введение кода лежит на плательщике, поэтому ему требуется регулярно следить за правильностью введения информации в платежном поручении.

В текущем году добавлены следующие новые виды КБК:

- НДФЛ на физических лиц в размере 15%, на доход, который составил более 5 млн руб. — 182 1 01 02080 01 1000 110.

- Земельный налог на участки, расположенные в границах муниципальных округов – 182 1 06 06032 14 1000 110.

- НДПИ при добыче прочих полезных ископаемых, в отношении которых при налогообложении установлен рентный коэффициент, отличный от 1, — 182 1 07 01080 01 1000 110.

- Налог, взимаемый в связи с применением ПСН, который зачисляется в бюджеты муниципальных округов — 182 1 05 04060 02 1000 110.

Назначение и сферы применения КБК

Все КБК можно разделить на 4 вида:

- государственные поступления;

- отражающие расходы;

- источники финансирования дефицита бюджета;

- по операциям госуправления.

В основном в кодировании нуждается Казначейство, которое классифицирует денежные средства. Для юридических лиц и предпринимателей коды нужны при формировании платежей в пользу государственных органов.

Они применяются при оплате:

- налогов и сборов;

- госпошлины;

- страховых взносов;

- штрафов и пени;

- за пользование недрами, за добычу полезных ископаемых.

Из каких значений состоит КБК и как их узнать

При назначении учитываются следующие принципы:

- Единства. Структура кода является единой для бюджетов всех уровней.

- Стабильности. Коды назначаются на условиях стабильности и преемственности отчетного, текущего и планового периода.

- Открытости. Перечень кодов находится в открытом доступе для любого пользователя.

КБК состоит из 20 цифр и выглядит следующим образом:

111 – 1 11 11 111 11 – 1111 – 111.

Структура кода классификации доходов бюджета:

- 1-3 разряд. Код главного администратора доходов бюджета, т. е. для кого предназначены средства, например, 182 – ФНС, 392 – Пенсионный фонд.

- 4–13 разряд. Код вида доходов бюджетов, сгруппированных по группам, подгруппам (в зависимости от наименования платежа), статьям (цели поступления), подстатьям и элементам доходов (уроню бюджета, 01–федеральный, 05 – муниципальный, 10 – бюджет поселения, 06– ПФР).

- 14–20 разряд. Код подвидов доходов бюджета, группируется по подвидам и аналитическим группам (110 – налоговые доходы, 120 – доходы от собственности, 140 – принудительное изъятие).

Классификация КБК

Получить подробную информацию об актуальных кодах КБК можно на официальном сайте налоговой службы в разделе «Налогообложение в РФ».

Ниже представлены КБК по популярным платежам в бюджет для юридических лиц, ИП и физических лиц.

КБК НДС на товары

НДС на товары (работы, услуги), реализуемые на территории РФ

182 1 03 01000 01 1000 110

182 1 03 01000 01 2100 110

182 1 03 01000 01 2200 110

182 1 03 01000 01 3000 110

КБК НДФЛ с доходов

182 1 01 02010 01 1000 110

182 1 01 02010 01 2100 110

182 1 01 02010 01 3000 110

182 1 01 02050 01 2200 110

НДФЛ с сумм прибыли иностранной компании

182 1 01 02050 01 2200 110

НДФЛ на проценты по вкладам (платеж, недоимка, задолженность)

182 1 01 02060 01 1000 110

КБК — налог на прибыль, зачисляемый

Налог на прибыль организаций, зачисляемый в федеральный бюджет

182 1 01 01011 01 1000 110

182 1 01 01011 01 2100 110

182 1 01 01011 01 2200 110

182 1 01 01011 01 3000 110

КБК УСН

Налог на доходы:

182 1 05 01011 01 1000 110

182 1 05 01011 01 2100 110

182 1 05 01011 01 2200 110

182 1 05 01011 01 3000 110

Налог на доходы-расходы:

182 1 05 01021 01 2100 110

182 1 05 01021 01 2100 110

182 1 05 01021 01 2200 110

182 1 05 01021 01 3000 110

КБК — налог на имущество организаций

182 1 06 02010 02 1000 110

182 1 06 02010 02 2100 110

182 1 06 02010 02 2200 110

182 1 06 02010 02 3000 110

КБК ПФР

Страховые взносы на выплату страховой пенсии

182 1 02 02010 06 1000 160

Страховые взносы на выплату накопительной пенсии

182 1 02 02022 06 1000 160

КБК ФСС

182 1 02 02101 08 1013 160

Взносы по страхованию по больничным и декретным

182 1 02 02090 07 1010 160

Взносы по страхованию от несчастных случаев и проф. Заболеваний (в ФСС)

393 1 02 02050 07 1000 160

Другие формы

Государственная пошлина за регистрацию, изменения учредительных документов, ликвидацию юридического лица, ИП

182 1 08 07010 01 1000 110

Если подавать документы через МФЦ

182 1 08 07010 01 8000 110

Транспортный налог с организаций

182 1 06 04011 02 1000 110

Земельный налог с организаций

182 1 06 06031 03 1000 110

НДС по импорту из Беларуси и Казахстана

182 1 04 01000 01 1000 110

182 1 07 03000 01 1000 110

Ошибки в КБК

Если указали неверный код, деньги не поступят по своему целевому назначению. Это будет аналогично ситуации, когда платеж не был совершен.

Что будет, если допустить ошибку в КБК

Если указан неверный КБК, будет начислена недоимка по уплате налогов и сборов (или других платежей), что может привести к штрафам и пени.

Если перепутать код, может образоваться переплата по другому виду платежа.

Можно ли исправить ошибку и как это правильно сделать

Денежные средства, перечисленные по другому коду КБК не пропадают, они зависают до выяснения их назначения. Поэтому плательщик сможет исправить ситуацию. Для этого потребуется уточнить назначение платежа.

- Собрать документы – платежные поручения, с отметкой банка об оплате.

- Подать заявление об ошибке с просьбой уточнения основания, типа и принадлежности перевода средств в свою ФНС. В качестве доказательства приложить платежные поручения.

- Если потребуется, осуществить совместную сверку расчетов с сотрудником ФНС.

- В течение нескольких дней будет принято решение об уточнении данного платежа, о чем плательщик письменно уведомляется.

Специальной формы заявления нет, главное, чтобы оно содержало информацию о платежном поручении, в котором допущена ошибка: дату, номер платежки, сумму платежа и наименование налога/взноса и сведения о правильных данных.

Заявление может рассматриваться до 5 рабочих дней, если за это время вам будут начислены пени, они сторнируются.

Почему коды бюджетных организаций постоянно меняются

Официального ответа на этот вопрос нет. Поскольку назначением кодов занимается Казначейство, для плательщиков было бы гораздо проще, если классификацию вело именно оно или они были бы неизменными. Тогда при платежах было бы меньше ошибок и отпала необходимость разбирательств.

На изменение кодов оказывают влияние изменения в государственном секторе, структурные изменения, новые директивы, введение новых платежей и налогов. Нельзя не учитывать несогласованность действий между Минфином и Минюстом.

Есть и такие мнения:

- Если код сформирован неверно, платеж зависает до выяснения его назначения. Это требует времени. Если брать в целом по стране, суммы будут не маленькие.

- За неуплату в срок взимаются штрафы и пени по платежам, где был указан код КБК, который уже изменился. Редко кто пытается доказать свою правоту и оспаривает начисление санкций за просрочку.

Действующий перечень КБК на 2022-2022 год

Перечень КБК на 2022 г., утвержденный Приказом Минфина России N 99н от 08.06.2020, содержит актуальные на сегодня коды.

Налог на прибыль

Страховые взносы на обязательное социальное страхование

Налоги на товары

Налог на ввозимые товары на территорию РФ

На совокупный доход

На природные ресурсы

Задолженность по отмененным налогам и сборам

Административные платежи и сборы

От использования имущества муниципальной собственности

Платежи при пользовании природными ресурсами

Доходы от оказания платных услуг

От продажи активов

Прочие неналоговые доходы

Где в платежке указывается код КБК?

Что делать, если налоговая начислила пени за несвоевременное зачисление средств в связи с неверно указанным КБК?

Если вы уже подавали заявление, и оно было удовлетворено, но деньги не поступили в срок, обычно ФНС считает зачисление средств датой платежа, а не датой их зачисления. Но, в случае начисления пеней, нужно обратиться в налоговую за разъяснением и просьбой пересчета. В противном случае можно обращаться в суд.

Что делать, если был неверно указан КБК внутри одной статьи, надо было указать взносы в страховую часть пенсии, а указали в накопительную?

Обычно налоговая перезасчитывает средства на основании заявления плательщика и не начисляет пени за просрочку платежа.

Как заполнить платежное поручение по налогам и взносам в 2022 году: подробная инструкция

В 2022 году изменились реквизиты для оплаты в бюджет налогов и взносов. А с 2022 года нужно по-новому оформлять платежки по НДФЛ. Расскажем обо всех изменениях подробно.

С 2022 года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты.

Поэтому в платежках мы теперь указываем два счёта, а также новые БИК (приказ Казначейства от 01.04.2022 № 15н).

В письме ФНС от 08.10.2022 № КЧ-4-8/16504@ собраны все необходимые реквизиты для платежей в налоговые регионов. В приложении к письму указаны:

- Наименование банка — 13 поле платежного поручения.

- БИК банка — 14 поле.

- Номер банковского счета (включен в состав единого казначейского счета (ЕКС)) — 15 поле.

- Номер казначейского счета конкретной ФНС — 17 поле.

Расположение полей вы можете увидеть на картинке ниже.

Изменения коснулись не только реквизитов, другие поля платежек тоже нужно заполнять по-новому согласно Приказа Минфина РФ от 14.09.2022 № 199Н. Но давайте рассмотрим каждое поле и правила их заполнения по порядку.

Откройте счет в Ак Барс Банке. Реквизиты будут у вас уже через 5 минут после отправки заявки. Личный консультант всегда на связи, платежки легко создавать как с компьютера, так и с телефона. Удобные справочники и подсказки системы помогут быстро сформировать платежное поручение.

Подать заявку на открытие счета

Поля 1 и 2

Мы исходим из того, что платежки налогоплательщик заполняет в онлайн-банке или банковском приложении. Бумажными бланками большинство уже не пользуется, либо они заполняются самим банком по предоставленным клиентом реквизитам.

В полях 1 и 2 указываются название документа и номер формы по ОКУД, они подставляются в документы автоматически.

Поля 3 и 4

Номер документа (поле 3) заполняется в соответствии с нумерацией, которая установлена в организации или у ИП, при этом длина номера не может быть больше 6 символов.

Нумеруются платежки подряд, с каждого года заново.

Например, если вы закончили в 2022 году номером 322, то 10 января первое платежное поручение будет № 1, а не 323.

В поле 4 указывается дата. Стандартный формат: ДД.MM.ГГГГ, к примеру, если перечисляете в последний день срока НДС за 4 квартал 2022 года, то дата будет: 25.01.2022.

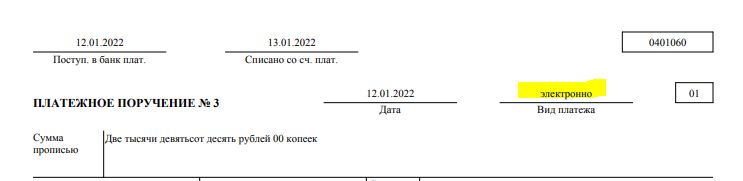

Поле 5

Здесь необходимо вписать вид платежа . Это поле заполняется банком. Ранее, по старому Постановлению ЦБ можно было указать в нем: «срочно», «телеграфом», «почтой», но сейчас банк ставит в нем отметку «электронно», т. к. платежи формируются в сервисах банка.

Вот как выглядит это поле:

Поля 6 и 7

Сумма прописью и цифрами. Если заполняете поручение вручную или на бумаге, пишите сумму прописью с заглавной буквы, слово «рублей» не сокращайте , а копейки указывайте цифрами.

Поле 8

В поле 8 указывают плательщика.

- Наименование юридического лица (допустимо указывать как полное, например, Общество с ограниченной ответственностью «Ромашка», так и сокращенное — ООО «Ромашка»).

- Для ИП — фамилию имя и отчество полностью и статус.

Индивидуальный предприниматель Иванов Петр Иванович

ИП Иванов Петр Иванович

Иванов Петр Иванович (ИП)

- Для представителей частной практики — ФИО и правовой статус.

Сергеев Андрей Васильевич (адвокат)

Если банк получателя или иной, участвующий в расчетах, является иностранным банком, то кроме наименования или ФИО ИП необходимо добавлять информацию в поля 8 или 16. Дополнительно нужно указать адрес места жительства (регистрации, пребывания) физлица или юридический адрес организации. Этого требует пункт 1.1 статьи 7.2 закона № 115-ФЗ от 07.08. 2001.

- Бухгалтерия прямо в личном кабинете бана.

- Анализ рисков приостановления операций от сервиса «Ревизор».

- Эквайринг.

- Валютный календарь для работы с ВЭД — вы не пропустите сроки валютного контроля.

- Формирование документов для контрагентов: счета, акты, инвойсы и др.

Поля 9, 10, 11, 12

В этих четырех полях нужно указать банковские реквизиты плательщика:

- расчетный и корреспондентский счета;

- БИК;

- наименование банка.

Обычно при открытии счета банк сразу передает вам полные реквизиты, но если вы не уверены в их актуальности, запросите их через систему клиент-банк, в онлайн-сервисе банка или в приложении.

Конечно, если вы постоянно пользуетесь счетом для получения платежей и перечислений, то заметите изменения, а вот если счет используется нечасто, то не обязательно. В электронном виде, как правило, платежное поручение с вашими реквизитами будет заполняться сразу корректно.

Поля 13, 14, 15, 16, 17, 61 и 103

О некоторых из них мы уже выше писали — здесь нужно указать реквизиты получателя.

Кроме письма ФНС № КЧ-4-8/16504@ нужные данные можно найти на сайте налоговой службы, точнее получить через специальный сервис .

Для этого требуется указать код ИФНС или адрес организации, ИП или места ведения бизнеса (зависит от вида налога, который надо заплатить, например, если вы получили один патент по месту регистрации, а другой — в ином регионе, то платить придется в две разные инспекции).

Узнать реквизиты для перечисления платежей в ФСС (взносов по страхованию от несчастных случаев на производстве, пени и штрафов) можно на региональных сайтах фонда. Проще всего найти их в списках на основном сайте:

Реквизиты для уплаты в ПФР можно узнать с помощью онлайн-сервиса . Достаточно выбрать тип плательщика, регион и вид платежа.

Напрямую в ПФР ИП и организациям можно перечислить штрафы, а предприниматели и физлица-самозанятые также могу перечислить страховые взносы по добровольному страхованию.

Поля 61 и 103 — ИНН и КПП получателя, их также можно найти способами, указанными выше.

Поля 18, 19, 20, 21, 22, 23

В них указывается информация о платеже.

Поле 18 «Вид. оп»

Для платежного поручения указывается шифр 01.

Поле 19 «Срок плат.»

По умолчанию в поле не ставится никакой отметки.

Поле 20 «Наз. пл.»

Согласно Положению ЦБ от 29.06.2022 № 762-П это поле заполняется для выплат зарплаты и иных доходов физлицам, для бюджетных платежей код не указывается.

Поле 21 «Очер. плат.»

Очередность платежа проставляется согласно статье 855 ГК. Если вы направили в банк несколько платежных поручений, например, на налоги, перечисление оплаты за товар поставщику, выплату зарплаты и на счете хватает средств, чтобы оплатить их все, то банк будет исполнять платежки по очереди. Сначала первую поступившую, потом вторую и т. д.

Если же окажется, что денег на счете не хватает, чтобы перевести сразу все платежи, то банк будет ориентироваться на очередность платежа:

- 1 очередь — алименты и исполнительные документы по возмещению вреда, причиненного жизни или здоровью;

- 2 очередь — исполнительные документы по выплате выходных пособий и зарплате;

- 3 очередь — текущая зарплата и перечисление налогов, взносов на основе требований органов контроля (ПФР, ФНС, ФСС);

- 4 очередь — прочие исполнительные документы;

- 5 очередь — остальные платежи.

Как видите, если вы уплачиваете налоги или взносы сами, то они попадают в 5-ю очередь.

Как создать платежное поручение в Ак Барс Банке с компьютера:

Поле 22 «Код»

Это особое поле, в нем нужно указать уникальный идентификатор платежа или УИН. Он формируется налоговым органом, например, такой номер указывается в платежном документе, который прикладывается к патенту для ИП или указывается в требовании.

Поле 23 «Рез. поле»

Дополнительное поле, обычно здесь никаких отметок не ставится.

Поле 24

Поле « Назначение платежа » не имеет жестких требований, главное отразить в нем суть проводимой операции.

Например, указать номер и дату договора, за что производится оплата (материалы, электроэнергия, консультационные услуги и прочее). Также стоит вписать в него номера и даты счетов, актов или накладных. Кроме того, если оплата производится по исполнительному документу или требованию, их реквизиты также нужно указать в этом поле.

Обязательно надо указать сведения о НДС , если сумма его не включает, то сделать запись «Без НДС» или «НДС нет». Банковские системы часто выдают ошибку, если не указать данные об НДС в назначении платежа.

В отдельных случаях нужно особым образом заполнять это поле, например, при перечислении по исполнительному документу алиментов из доходов сотрудника. Тогда надо заполнить поле по такой схеме:

// «ВЗС» (взысканная сумма) // сумма цифрами //

Рубли отделяются от копеек символом «-» (тире); если сумма целая, без копеек, то после символа «-» (тире) указывается «00».

При перечислении взносов в этом поле рекомендуется указывать также регистрационный номер страхователя. Взять его можно как из информационных писем, которые присылает ПФР и ФСС, так и в выписке из ЕГРЮЛ или ЕГРИП.

Пример : выдержка из выписки ООО «Лента» (ОГРН 1037832048605, сеть гипермаркетов).

Поля 43 и 44

Эти поля предназначены для заполнения на бумаге — здесь проставляются печать и подпись плательщика. На электронном документе, если вы скачаете его в pdf, сведения об электронных подписях будут выделены отдельными блоком внизу документа.

Поля 101, 104, 105, 106, 107, 108, 109, 110

Это самые важные поля при проведении бюджетный платежей.

Поле 101 «Статус налогоплательщика»

Основные статусы, которые используются ИП и организациями:

01 ― юрлицо, для уплаты налогов за себя и при платеже за третье лицо, о том, как его оформить — читайте ниже, а также при перечислении взносов за сотрудников в ФНС;

02 — налоговый агент, статус применяется при перечислении НДФЛ, удержанного у сотрудников, для НДС, когда, например, организация арендует муниципальную недвижимость и выступает агентом по НДС;

08 ― применяется при перечислении ИП или организациями страховых взносов от несчастных случаев в ФСС или при оплате штрафов в ПФР;

13 ― этот новый статус появился в октябре 2022 года, его нужно указывать ИП, нотариусам, адвокатам, фермерам и другим физлицам, которые перечисляют налоги в бюджет за себя.

Поле 104 «Код бюджетной классификации»

КБК на 2022 год утверждены в Приказе Минфина России от 08.06.2022 № 75н.

Особое внимание уделите КБК по НДФЛ. В 2022 году нужно разделять налог с доходов до и более 5 млн рублей и в зависимости от вида дохода.

- КБК 18210102010011000110 — НДФЛ, который удерживает из доходов физлица налоговый агент.

- КБК 18210102020011000110 — НДФЛ с доходов ИП, нотариуса, адвоката и т.п. при получении дохода от предпринимательской деятельности (частной практики).

- КБК 18210102080011000110 — НДФЛ с сумм дохода свыше 5 млн рублей.

- КБК 18210102120011000110 — НДФЛ с суммы дохода свыше 5 млн рублей, при условии что налог перечисляется на основании налогового уведомления.

Это не полный перечень кодов для налога на доходы физлиц.

Поле 105 «ОКТМО»

Заполняется по классификатору территорий муниципальных образований (утв. приказом Росстандарта от 14.06.2013 № 159-СТ). Общероссийским классификатором территорий муниципальных образований (утвержден приказом Росстандарта от 14.06.2013 № 159-СТ).

Может содержать 8 знаков (как правило) или 11 (если уплачиваемые налоги, сборы распределяются между населенными пунктами, входящими в муниципальные образования).

Обратите внимание ! ОКТМО, который вы указывает в платежном поручении, должен совпадать с ОКТМО в декларации. Например, если вы указали в декларации по НДС ОКТМО 45367000 (муниципальный округ Митино), то и при перечислении налога по этой декларации укажите в платежке тот же код.

Поле 106 «Основание платежа»

Количество кодов в поле сильно сократилось. В основном вам пригодятся два:

ТП — текущие платежи, к примеру, перечисление НДС за 1 квартал 2022 года или НДФЛ за сотрудников за января 2022 г.

ЗД — погашение задолженности по прошлым периодам (причем не важно платите вы налог или взнос просто так, в общем порядке, по требованию, по исполнительному листу и т.д.). Например, платеж 25 января 2022 года по НДС за 4 квартал 2022-го означает, что вам нужен код ЗД.

Поле 107 «Налоговый период»

Здесь необходимо указать период или дату налогового платежа.

- месяц (МС);

- квартал (КВ);

- полугодие (ПЛ);

- год (ГД).

Вот примеры заполнения поля 107:

- МС.01.2022 (оплата за января 2022 года);

- КВ.01.2022 (оплата за 1 квартал 2022 года);

- ПЛ.02.2022 (оплата за второе полугодие 2022 года);

- ГД.00.2022 (платеж за 2022 год);

- 01.02.2022 (конкретная дата для платежа, это может быть, например, дата, установленная требованием ФНС для погашения долга, не путайте с датой требования ).

Кстати, если перечисляете налог авансом, то ставите тот налоговый период, за который производите оплату (будущий период).

Поле 108 «Номер документа — основания платежа»

Обычно это поле заполняют, когда получат какой-то документ от ФНС: требование, решение о привлечении к ответственности или документ от приставов.

Соответственно, если у вас в поле 106 стоит код ЗД, то вам, скорее всего, надо указать документ, на основании которого гасится задолженность. причем, несмотря на то, что в 106 поле ставится только одно обозначение, в поле 108 перед номером документа придется поставить разные буквенные коды (приказ Минфина от 14.09.2022 № 199н).

Выглядит это так (возьмем конкретные примеры):

- ТР154 — оплата по требованию № 154;

- АП964/875 — платеж по решению о привлечении к ответственности за совершение налогового правонарушения № 964/875;

- АР6541237-22 — перечисление по исполнительному листу № 6541237-22.

Максимум символов в поле — 15, если ваш случай не подходит под перечисленные выше (например, вы платите в соответствии с решением ФНС об отсрочке платеж), то указывайте просто номер документа без буквенного кода.

Поле 109 «Дата документа — основания платежа»

Здесь, всё понятно — выше мы пояснили как указать номер документа, а в поле 109 нужно просто указать его дату в формате ХХ.ХХ.ХХХХ.

Поле 110 «Тип платежа»

Иногда, при заполнении платежки по налогам, банковский сервис может требовать поставить в полях 108,109,110 какие-то отметки, если вы оставили их пустыми. В этом случае можно просто поставить там нули.

Как создать платежное поручение в Ак Барс Банке с телефона:

Как заполнить платежку, при оплате за третье лицо

Это не сложно, главное — быть внимательными и верно расставить в поручении сведения о плательщике (о том, кто перечисляет деньги) и налогоплательщике (в чью пользу производится платеж).

Например, вы — ООО «Дубочек» и хотите заплатить налог за ООО «Березка».

В полях «60» и «102» (ИНН и КПП плательщика) укажите данные ООО «Березка».

В полях 8, 9, 10, 11, 12 (данные плательщика) — укажите реквизиты ООО «Дубочек».

Заполните данные о получателе — налоговой инспекции ООО «Березка», в которую нужно перечислить налог.

Поля 104-110 заполняете по данным, которые предоставит ООО «Березка» — КБК налога, текущая задолженность или погашение долга, за какой период платеж, реквизиты документа-основания для платежа (например, требования).

В поле 101 укажите статус налогоплательщика (ООО «Березка»). Например, если вы причисляете НДС за организацию — 01, если переводите взносы на травматизм за ее сотрудников — 08.

Теперь нужно заполнить поле 24 «Назначение платежа». Будьте внимательны, заполняйте его по следующему образцу:

ИНН плательщика//КПП плательщика (ИП не указывают)//наименование (ФИО — для ИП) за кого осуществляется платеж//сведения о налоге (взносе, сборе и т.д.)

В нашем примере мы должны в назначении платежа указать ИНН и КПП ООО «Дубочек», наименование — ООО «Березка», сведения о налоге — например, «НДС за 4 квартал 2022 года».