Новая форма 6-НДФЛ с 2022 года в 1С 8.3 ЗУП 3

В статье рассмотрим основные отличия в заполнении новой формы 6-НДФЛ, применяемой с 01.01.2022 г., начиная с годовой отчетности за 2022 год. Разберем, как заполнить новые поля отчета, что изменилось в порядке заполнения и поговорим о сроках реализации новой формы 6-НДФЛ в 1С.

О новой форме 6-НДФЛ в 2022 году

Новая форма 6-НДФЛ утверждена Приказом ФНС от 28.09.2022 N ЕД-7-11/845@. Она будет действовать, начиная с отчетности за 2022 год. Сроки сдачи отчета не изменились, для годового 6-НДФЛ – не позднее 1 марта следующего года. Поэтому впервые отчитаемся по новой форме не позднее 1 марта 2022 года.

Новая форма 6-НДФЛ реализована в ЗУП 3.1.20.71 / 3.1.18.305. Чтобы создать 6-НДФЛ за 2022 год по новой форме, дата компьютера / сервера должна быть 01.01.2022 г. или позднее. Тогда в окне создания отчета появится поле для выбора редакции формы.

Отличить новую форму 6-НДФЛ можно по наличию новых строк в отчете, а также по версии редакции формы на титульном листе.

Основные отличия в новой форме связаны с появлением новых полей:

- для учета доходов и НДФЛ высококвалифицированных специалистов (ВКС)

- для учета налога на прибыль, зачтенного при расчете НДФЛ с дивидендов

Также был уточнен порядок заполнения 6-НДФЛ. Посмотрим подробнее, какие поля в отчете появились и какие новшества внесены в порядок заполнения.

Новые поля в Разделе 2 отчета 6-НДФЛ

В Раздел 2 были добавлены строки:

- стр. 115 – здесь потребуется указывать доходы сотрудников со статусом ВКС по трудовым и гражданско-правовым договорам (ГПХ), входящие в стр. 112 и 113 . Например, выплаты по дивидендам сюда попадать не должны.

- стр. 121 – число работников-ВКС, которым начислены доходы по трудовым и договорам ГПХ. Здесь будем учитывать только лиц со статусом ВКС, чьи доходы попали в стр. 115 . Если ВКС-нику выплачивали только прочие доходы (например, дивиденды), в стр. 121 его не включаем.

- стр. 142 – НДФЛ, исчисленный с выплат в пользу ВКС по трудовым и гражданско-правовым договорам. В стр. 142 также включаем только НДФЛ с доходов, учтенных в стр. 115 .

- стр. 155 – налог на прибыль, зачтенный при расчете НДФЛ с дивидендов в отчетном периоде.

Новые поля в Приложении 1 к форме 6-НДФЛ

В Разделе 2 Приложения 1 к расчету 6-НДФЛ добавили следующие поля:

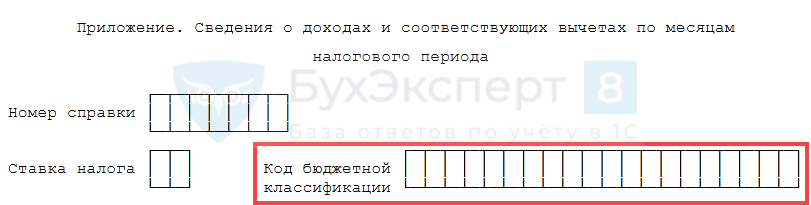

- Код бюджетной классификации . Ранее Разделы 2 Приложения 1 разделялись только по ставкам налога.

- Сумма налога на прибыль организаций, подлежащая зачету – заполняется аналогично стр. 155 сводного Раздела 2 формы 6-НДФЛ. Этот показатель расшифровывает годовую сумму зачтенного налога на прибыль по физическим лицам.

В Сведения о доходах и соответствующих вычетах по месяцам налогового периода Приложения 1 также добавлено поле Код бюджетной классификации , чтобы разделить эту информацию не только по ставкам НДФЛ, но и по разным КБК.

Изменения в порядке заполнения 6-НДФЛ

Основные изменения затронули порядок заполнения Раздела 2 6-НДФЛ и Приложения 1 к отчету:

- В п. 4.1 Порядка заполнения 6-НДФЛ дополнили условием, что не выплаченные доходы в Разделе 2 6-НДФЛ показывать не нужно. Ранее этот нюанс был закреплен только в разъяснениях Минфина (Письмо ФНС от 13.09.2022 N БС-4-11/12938@).

- Прописали порядок заполнения новых строк Раздела 2 : стр. 115 , 121 , 142 и 155 .

- В Приложении 1 добавили новое значение статуса физического лица – код 7 теперь будем указывать для ВКС, являющихся налоговыми резидентами РФ.

- Прописали порядок заполнения новых полей Приложения 1 и Сведений о доходах и соответствующих вычетах… : Код бюджетной классификации и Сумма налога на прибыль организаций, подлежащая зачету .

Также для отчетных периодов на Титульном листе 6-НДФЛ добавили новые коды с 83 по 86 . Они будут использоваться при подаче 6-НДФЛ в случае снятия с учета ИП и глав КФХ. Точный номер тогда будет зависеть от периода, в котором снят с учета ИП (глава КФХ): 1 квартал, полугодие и т.д.

См. также

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- В статье разберем, что изменилось в заполнении новой формы РСВ...Приказом ФНС от 15.10.2022 N ЕД-7-11/753@ утверждена новая форма 2-НДФЛ.

Карточка публикации

| Разделы: | Законодательство (ЗУП), Зарплата (ЗУП), Кадры (ЗУП), Настройки (ЗУП) |

|---|---|

| Рубрика: | 1С ЗУП 8.3 / Отчетность по НДФЛ |

| Объекты / Виды начислений: | |

| Последнее изменение: | 12.01.2022 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . ”; > /* * Также вы можете использовать: * $termin->ID – понятное дело, ID элемента * $termin->slug – ярлык элемента * $termin->term_group – значение term group * $termin->term_taxonomy_id – ID самой таксономии * $termin->taxonomy – название таксономии * $termin->description – описание элемента * $termin->parent – ID родительского элемента * $termin->count – количество содержащихся в нем постов */ –>

(2 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Расчет 6-НДФЛ за 2022 г. Особенности заполнения

Автор

Марина Климова,

профессиональный бухгалтер и независимый налоговый консультант, автор более 70 книг и многочисленных статей по проблемам бухгалтерского учёта и налогообложения, к. э. н.

Наступила отчетная пора. На очереди, в том числе, отчетность налогового агента по НДФЛ. К отчетному сезону ФНС обновила форму расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ, далее также – Расчет), утвердив своим Приказом от 28.09.2022 № ЕД-7-11/845@ изменения, которые применяются, начиная с представления расчета 6-НДФЛ за 2022 год.

Самое время обратить внимание на ключевые моменты заполнения и проверки Расчета за 2022 год.

Раздел 1 «Данные об обязательствах налогового агента»

Строки этого раздела изменениям не подвергались, но важно обратить внимание, что в поле 020 указывается обобщенная по всем физическим лицам сумма налога, фактически удержанная за последние три месяца отчетного периода. Таким образом, в годовом Расчете следует указать только сумму, которая была удержана у налогоплательщиков при выплате им доходов, а не просто исчислена налоговым агентом, причем такое удержание произошло во временном интервале с 01.10.2022 по 31.12.2021.

В поле 021 указывается дата, не позднее которой должна быть перечислена удержанная сумма налога. При этом не важно на какой период приходится срок перечисления налога в бюджет – дата вполне может относиться к следующему кварталу (году).

В поле 022 указывается обобщенная сумма удержанного налога, подлежащая перечислению в указанную в поле 021 дату.

Сумма налога, удержанная за последние три месяца отчетного периода, указанная в поле 020, должна соответствовать сумме значений всех заполненных полей 022.

Раздел 2 «Расчет исчисленных, удержанных и перечисленных НДФЛ»

Как теперь значится в п. 4.1 Порядка заполнения и представления расчета по форме 6-НФДЛ, утв. Приложением № 2 к приказу ФНС России от 15.10.2022 № ЕД-7-11/753@, в разделе 2 указываются обобщенные по всем физическим лицам суммы начисленного и фактически полученного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. Ключевое изменение – указание на то, что включать в раздел нужно только фактически полученные налогоплательщиками от данного налогового агента доходы. Да-да, не те, которые начислены и не те, в отношении которых лишь наступила «дата фактического получения дохода» согласно ст. 223 НК РФ, а только выплаченные налогоплательщику. Надо сказать, что терминология НК РФ и терминология Приказа в этой части не слишком гармонируют между собой. Без дополнительных пояснений сложно верно распознать что следует понимать под «фактически полученным доходом».

Обратимся к Письму ФНС России от 25.11.2022 № БС-4-11/16428@, которое так объясняет порядок отражения в разделе 2 доходов в виде заработной платы: «указываются суммы дохода в виде заработной платы, которые начислены и фактически выплачены физическим лицам (получены физическими лицами) на дату представления расчета по форме 6-НДФЛ. Суммы заработной платы, фактически не выплаченные работникам организации (сумма задолженности по заработной плате) на дату представления расчета по форме 6-НДФЛ, не указываются налоговым агентом в расчете по форме 6-НДФЛ». Выходит, что даже если на конец отчетного (налогового) периода выплата не произведена, но произведена к моменту представления в налоговый орган Расчета, она войдет в показатели строк 110 – 115 Если к моменту подачи отчетности имеется задолженность по выплате дохода любого вида перед налогоплательщиком, включать эти суммы в раздел 2 не следует. Но это еще не все! После фактической выплаты дохода нужно подать уточненный расчет, чтобы все встало на свои места (и об этом нас предупреждает вышеназванное Письмо ФНС). До внесения уточнений данные Расчета не будут соответствовать как минимум одному из контрольных соотношений:

Строка 112 + строка 113 в 6-НДФЛ ≥ строка 050 Приложения 1 к разделу 1 РСВ, т.е.

сумма выплаченного дохода по трудовым договорам и ГПД, предметом которых является выполнение работ (оказание услуг), по данным формы 6-НДФЛ не может быть меньше базы для исчисления страховых взносов на ОПС по данным Расчета по страховым взносам.

Доходы включаются в базу по страховым взносам независимо от их фактической выплаты, в то время как в 6-НФДЛ отражаются только выплаченные суммы, и не будет покоя пока с работниками (исполнителями) не рассчитаются.

Например, премию за декабрь 2022 г. выплатили 28.02.2022. Расчет 6-НДФЛ за 2022 г. бухгалтер представил в налоговый орган 15.02.2022. Сумма этой премии входит в базу для исчисления ВОПС за 2022 г. и отражена в РСВ за 2022 г., а в форме 6-НФДЛ за 2022 г. она первоначально отражения не находит, поскольку к моменту представления отчетности премия еще не выплачена. Не показывают в первичном варианте 6-НДФЛ по строке 140 раздела 2 и сумму начисленного с премии налога. Лишь не ранее 28.02.2022 следует представить уточненный расчет 6-НДФЛ за 2022 г., включив эту выплату в строки 110 и 112 раздела 2, а начисленный с нее НДФЛ – в строку 140 раздела 2. Но, поскольку фактическое удержание НДФЛ с премиальной выплаты пришлось уже на февраль 2022 г., то в строки 020, 022 и 160 сумма налога войдет в Расчете за 1 кв. 2022 г., а не за 2022 г.

Нельзя обойти стороной еще одно важное изменение, – но уже в самом бланке – в разделе 2. В форму добавлена строка 155 «Сумма налога на прибыль организаций, подлежащая зачету». Ее очень не хватало в первоначальной редакции формы 6-НДФЛ, поскольку невозможно было отразить «скидку», которую получают налогоплательщики при удержании НДФЛ с дивидендов по правилам п. 3.1 ст. 214 НК РФ и данные в отчетности ложно свидетельствовали о неполном удержании налога налоговым агентом. По этой строке отражается сумма налога на прибыль организаций, исчисленная и удержанная в отношении дивидендов, полученных российской организацией, подлежащая зачету при определении суммы налога, подлежащей уплате в отношении доходов налогоплательщика, признаваемого налоговым резидентом Российской Федерации, от долевого участия в этой российской организации, пропорционально доле такого участия.

При заполнении формы 6-НДФЛ могут пригодиться также разъяснения ФНС России относительно отражения доходов:

к которым применена прогрессивная шкала НДФЛ (Письма ФНС от 01.12.2022 № БС-4-11/19702@, от 14.09.2022 № БС-4-11/13030@), в том числе, доходов внутренних совместителей (Письмо ФНС от 11.06.2022 № БС-4-11/8204@);

полностью не подлежащих налогообложению (Письмо ФНС России от 17.09.2022 № БС-4-11/13297@);

лиц, утративших статус налогового резидента (Письмо ФНС России от 30.04.2022 № БС-4-11/6168@);

Приложение № 1 к Расчету «Справка о доходах и суммах налога физического лица»

За налоговый период 2022 г. и последующие годы налоговые агенты не формируют отдельно справки о доходах и суммах налога физического лица по форме 2-НДФЛ, а включают их как составную часть в Расчет 6-НФДЛ (приложение № 1, далее – Справка). Порядок представления информации в этом приложении схож со структурой отмененной формы 2-НФДЛ.

Отдельный код 2015 определен для суточных, превышающих 700 руб. за каждый день нахождения в служебной командировке на территории Российской Федерации и не более 2500 руб. за каждый день нахождения в служебной командировке за пределами территории Российской Федерации.

Если применение новых кодов проигнорировать, налоговому агенту грозит штраф в размере 500 руб.: такой предусмотрен п. 1 ст. 126.1 НК РФ за представление налоговым агентом налоговому органу документов, содержащих недостоверные сведения (Письма ФНС России от 09.08.2016 № ГД-4-11/14515, от 09.12.2016 № СА-4-9/23659@). Интересно, что штраф налагается за каждый искаженный документ, но раньше-то их было много – по справке 2-НДФЛ на каждого налогоплательщика, а теперь всего один – сама форма 6-НДФЛ, где Справки – лишь приложения, но не самостоятельный документ.

Новая структура формы 6-НДФЛ задала новые контрольные соотношения (утв. Письмом ФНС России от 23.03.2022 № БС-4-11/3759@), которые впервые применяются к данным Справки при камеральном контроле за 2022 г., и определяют допустимую погрешность в расчете дохода и налога по каждому налогоплательщику:

Сумма всех строк «Сумма дохода» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода – сумма всех строк «Сумма вычета» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» * ставка / 100) минус «Сумма налога исчисленная» Раздела 2 приложения № 1 к 6-НДФЛ) = не больше 1 руб.

Строка «Сумма неудержанного налога» раздела 4 приложения № 1 к 6-НДФЛ = абсолютное значение («Сумма дохода, с которого не удержан налог налоговым агентом» раздела 4 приложения № 1 к 6-НДФЛ * ставка / 100 – «Сумма неудержанного налога» Раздела 4 приложения № 1 к 6НДФЛ) = не больше 1 руб.

Строка «Сумма налога исчисленная» раздела 2 приложения № 1 к 6-НДФЛ – «Налоговая база» * «Ставка налога» / 100 = не больше 1 руб.

Предусмотрены вышеозначенным письмом и другие интересные контрольные соотношения.

Самые коварные «контрольные точки»

Строка 110 «Сумма дохода, начисленная физическим лицам» – строка 140 «Сумма налога исчисленная» ≥ сумма выплат, произведенных в адрес физических лиц по счетам налогоплательщика относящихся к соответствующему периоду

Это контрольное соотношение предполагает, что все выплаты по банковским счетам налогового агента в пользу физических лиц за соответствующий период не превышают «чистой» суммы доходов, причитающихся налогоплательщикам. Если соотношение не выполняется, возникают подозрения в неполном удержании налога или выплате доходов, которые не нашли отражения в 6-НДФЛ. Впрочем, ничего априори криминального в этом нет. Доходы могли быть полностью не подлежащими налогообложению и поэтому не найти отражения в Расчете, могут производиться выплаты индивидуальным предпринимателям или самозанятым и т.п. Тем не менее, налоговый орган направит налоговому агенту требование о представлении в течение пяти рабочих дней пояснений или внесении соответствующих исправлений. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений со стороны налогового агента будет установлен факт нарушения законодательства о налогах и сборах, могут быть проведены дополнительные мероприятия налогового контроля с целью выявления возможного занижения налоговой базы.

Средняя заработная плата ≥ МРОТ

Средняя заработная плата определяется по каждому работнику на основании данных Приложений «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» Справки, относящихся к оплате труда.

Если этот показатель ниже МРОТ, то начинается работа по выявлению потенциальных налоговых схем, связанных с «серыми» зарплатами, фиктивным переводом работников на неполный рабочий день, неполную ставку и т. п.

Такой же эффект ожидаем при невыполнении еще одного контрольного соотношения:

Средняя заработная плата ≥ средняя заработная плата в субъекте Российской Федерации по соответствующей отрасли экономики

Для него средняя заработная плата определяется по-другому: в целом по налоговому агенту на основании данных Приложений «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» Справок, относящихся к оплате труда, представленных налоговым агентом по соответствующим ИНН, ОКТМО, КПП за аналогичный период.

Данные о средней зарплате в субъекте РФ по тому или иному виду деятельности можно почерпнуть на портале «Прозрачный бизнес» в разделе «Налоговый калькулятор».

Заполняем форму 6-НДФЛ

В форму 6-НДФЛ[1] внесены поправки[2], которые необходимо учитывать при составлении этого отчета за 2022 год. Расскажем о порядке заполнения данной формы, исходя из последних изменений.

Общие положения

Согласно п. 2 ст. 230 НК РФ форму 6-НДФЛ за 2022 год необходимо представить в налоговый орган не позднее 1 марта 2022 года.

Этот отчет подается налоговым агентом или его представителем в налоговый орган в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи.

При численности физических лиц, получивших доходы в налоговом периоде, до 10 человек налоговый агент может сдать данный отчет на бумажном носителе в виде утвержденной машиноориентированной формы, заполненной от руки либо распечатанной на принтере.

Форма 6-НДФЛ включает:

разд. 1 «Данные об обязательствах налогового агента»;

разд. 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц»;

приложение 1 «Справка о доходах и суммах налога физического лица» (далее – справка).

Кроме того, в составе формы 6-НДФЛ представляется сообщение о невозможности удержания налога, о суммах дохода, с которого не удержан налог, и о сумме неудержанного налога в соответствии с п. 5 ст. 226 НК РФ, а также сообщение о невозможности удержания суммы НДФЛ согласно п. 14 ст. 226.1 НК РФ.

При заполнении формы 6-НДФЛ на титульном листе проставляется код периода 34.

Заполнение раздела 1

В разделе 1 указываются сроки перечисления налога и суммы налога, удержанного за последние 3 месяца отчетного периода.

Номер поля

Отражаемые сведения

Код бюджетной классификации по налогу

Обобщенная по всем физическим лицам сумма налога, удержанная за последние 3 месяца отчетного периода

Дата, не позднее которой должна быть перечислена удержанная сумма налога

Обобщенная сумма удержанного налога, подлежащая перечислению в указанную в поле 021 дату (при этом сумма налога, удержанная за последние 3 месяца отчетного периода, отраженная в поле 020, должна соответствовать сумме значений всех заполненных полей 022)

Общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со ст. 231 НК РФ за последние 3 месяца отчетного периода

Дата, в которую налоговым агентом произведен возврат налогоплательщикам налога в соответствии со ст. 231 НК РФ

Сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со ст. 231 НК РФ в указанную в поле 031 дату (при этом сумма налога, возвращенная за последние 3 месяца отчетного периода, отраженная в поле 030, должна соответствовать сумме значений всех заполненных полей 032)

Заполнение раздела 2

В разделе 2 указываются обобщенные по всем физическим лицам:

суммы начисленного и фактически полученного дохода;

суммы исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

Если налоговый агент выплачивал физическим лицам в течение налогового периода (отчетного периода) доходы, облагаемые по разным ставкам, разд. 2 заполняется для каждой из ставок налога.

В данный раздел добавлены следующие поля:

115 – в этом поле указывается обобщенная по всем высококвалифицированным специалистам сумма дохода из строк 112 и 113, начисленного по трудовым договорам (контрактам) и гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг), нарастающим итогом с начала налогового периода;

121 – в этом поле приводится общее количество высококвалифицированных специалистов, которым в отчетном периоде начислен доход по трудовым договорам (контрактам) и гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг);

142 – в этом поле проставляется обобщенная по всем высококвалифицированным специалистам сумма исчисленного налога на доходы, начисленные по трудовым договорам (контрактам) и гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг), нарастающим итогом с начала налогового периода.

Заполнение справки

Справка подлежит заполнению при составлении формы 6-НДФЛ за календарный год. Она содержит сведения о доходах физических лиц истекшего налогового периода, о суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему РФ, и о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и о сумме неудержанного налога.

ФНС в Письме от 06.10.2022 № БС-4-11/14126@ уточнила, что в справке налоговым агентом указываются суммы доходов, в том числе в виде заработной платы, которые начислены и фактически выплачены физическим лицам (получены физическими лицами) на дату представления расчета по форме 6-НДФЛ. Доходы, которые на дату представления этого расчета фактически не выплачены физическим лицам (не получены физическими лицами) (в частности, невыплаченная заработная плата), не отражаются налоговым агентом в справке.

В поле «Номер справки» проставляется уникальный порядковый номер справки в отчетном налоговом периоде, присваиваемый налоговым агентом.

При представлении корректирующей либо аннулирующей справки взамен ранее поданной в поле «Номер справки» указывается номер ранее поданной справки. При представлении корректирующей либо аннулирующей справки правопреемником учреждения (налогового агента) взамен ранее поданной справки в названном поле также отражается номер ранее поданной справки.

При уточнении (корректировке) сведений, указанных в ранее поданных справках, требуется представление уточненной формы 6-НДФЛ с корректирующими (аннулирующими) справками.

В поле «Номер корректировки сведений» проставляются:

00 – при формировании первичной справки;

соответствующий номер корректировки (например, 01, 02 и т. д.) – при составлении корректирующей справки взамен ранее представленной;

99 – при составлении аннулирующей справки взамен ранее представленной.

разд. 1 «Данные о физическом лице – получателе дохода»;

разд. 2 «Общие суммы дохода и налога по итогам налогового периода»;

разд. 3 «Стандартные, социальные и имущественные налоговые вычеты»;

разд. 4 «Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога»;

приложение «Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

В поле «Статус налогоплательщика» разд. 1 добавлен код 7. Он проставляется, если налогоплательщик – высококвалифицированный специалист является налоговым резидентом РФ.

Раздел 2 справки

В разделе 2 «Общие суммы дохода и налога по итогам налогового периода» справки отражаются общие суммы начисленного и фактически полученного дохода, исчисленного, удержанного и перечисленного налога по соответствующей ставке, указанной в поле «Ставка налога».

В случае выплаты физическому лицу – получателю доходов в течение налогового периода доходов, облагаемых по разным ставкам, заполняется необходимое количество страниц справки.

Уточнено, что в поле «Код бюджетной классификации» указывается код бюджетной классификации по налогу.

Остальные поля заполняются следующим образом.

Наименование поля

Особенности заполнения

Общая сумма дохода

Приводится общая сумма начисленного и фактически полученного дохода без учета вычетов, указанных в разд. 3 справки и в приложении «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» к справке

Отражается налоговая база, с которой исчислен налог. Показатель в данном поле должен соответствовать сумме дохода, проставленной в поле «Общая сумма дохода», уменьшенной на сумму вычетов, указанных в разд. 3 справки и в приложении «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» к справке.

Если сумма вычетов, указанных в разд. 3 справки и в названном приложении, превышает общую сумму дохода, в поле «Налоговая база» вносятся цифры 0.00

Сумма налога исчисленная

Приводится общая исчисленная сумма налога

Сумма налога удержанная

Указывается общая удержанная сумма налога

Сумма фиксированных авансовых платежей

Проставляется сумма фиксированных авансовых платежей, принимаемая к уменьшению суммы исчисленного налога

Сумма налога перечисленная

Отражается общая перечисленная сумма налога

Сумма налога, излишне удержанная налоговым агентом

Приводятся не возвращенная налоговым агентом излишне удержанная сумма налога, а также сумма переплаты налога, образовавшаяся в связи с изменением налогового статуса налогоплательщика в налоговом периоде

Раздел 3 справки

При заполнении разд. 3 «Стандартные, социальные и имущественные налоговые вычеты» справки необходимо учитывать следующие особенности.

В поле «Код вычета» проставляется код вычета, выбираемый в соответствии с кодами видов вычетов налогоплательщика[3].

В поле «Сумма вычета» отражаются суммы вычетов, соответствующие указанному коду.

При предоставлении налогоплательщику в течение налогового периода вычетов, соответствующих разным кодам, заполняется необходимое количество полей «Код вычета» и «Сумма вычета».

Если количество предоставленных в течение налогового периода вычетов превышает количество отведенных для их отражения полей, налоговый агент заполняет необходимое количество листов справки. На последующих листах справки заполняются поля «ИНН», «КПП», «Стр.», «Номер справки», «Номер корректировки сведений». В остальных полях ставится прочерк.

При непредоставлении налогоплательщику в течение налогового периода вычетов по доходам, облагаемым по соответствующей налоговой ставке, поля «Код вычета» и «Сумма вычета» не заполняются.

В поле «Код вида уведомления» указываются:

1 – если налогоплательщику выдано уведомление, подтверждающее право на имущественный налоговый вычет;

2 – если налогоплательщику выдано уведомление, подтверждающее право на социальный налоговый вычет;

3 – если налогоплательщику выдано уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи.

При отсутствии уведомлений названное поле не заполняется.

Раздел 4 и приложение к справке

В разделе 4 «Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога» справки проставляются сумма дохода, с которого налоговый агент не удержал налог в налоговом периоде, и исчисленная сумма неудержанного налога по соответствующей ставке, указанной в поле «Ставка налога» разд. 2 справки.

В приложении «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» к справке отражаются сведения о доходах, начисленных физическому лицу и фактически полученных им в денежной и натуральной формах, а также в виде материальной выгоды, по месяцам налогового периода и сведения о соответствующих вычетах по каждой ставке налога.

В соответствующих полях этого приложения проставляются порядковые номера месяцев, коды доходов, суммы всех начисленных и фактически полученных доходов, коды вычетов, суммы вычетов.

В приложении не указываются стандартные, социальные и имущественные налоговые вычеты.

Таким образом, при заполнении формы 6-НДФЛ за 2022 год необходимо учитывать следующие новшества:

1) добавлены поля для внесения сведений о высококвалифици-рованных специалистах;

2) введено поле для указания кода бюджетной классификации по налогу;

3) добавлена строка для отражения налога на прибыль, который подлежит зачету при исчислении НДФЛ с доходов от долевого участия (строка 155 разд. 2)[4];

4) скорректирован бланк формы.

[1] Утверждена Приказом ФНС РФ от 15.10.2022 № ЕД-7-11/753@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме, а также формы справки о полученных физическим лицом доходах и удержанных суммах налога на доходы физических лиц».

[2] Приказом ФНС РФ от 28.09.2022 № ЕД-7-11/845@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 15.10.2022 № ЕД-7-11/753@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме, а также формы справки о полученных физическим лицом доходах и удержанных суммах налога на доходы физических лиц».

[3] Утверждены Приказом ФНС РФ от 10.09.2015 № ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов».

[4] Данное нововведение в статье не рассмотрено как неактуальное для казенных учреждений силовых министерств и ведомств.

Как заполнить 6-НДФЛ за 9 месяцев

• Порядок заполнения 6-НДФЛ за 9 месяцев.

• Какие доходы нужно отражать в форме 6-НДФЛ.

• Как корректировать 6-НДФЛ.

Ирина Пугачёва,

Главный бухгалтер группы компаний «Ваш Консультант»

В расчёте 6-НДФЛ нужно заполнить титульный лист, раздел 1 и раздел 2. При этом заполняются они абсолютно по-разному.

В разделе 1 отразите выплаты, вычеты и налог за весь период с начала года. Доходы по разным ставкам нужно указать отдельно. В этом же разделе нужно отразить фактически удержанный налог из выплаченных доходов.

В разделе 2 покажите сведения только за последние три месяца. При этом отразить нужно только те выплаты, по которым срок перечисления налога наступает именно в этом периоде. Поэтому в разделе 2 особое внимание нужно уделять датам выплат и удержания налога.

Главное при заполнении расчёта 6-НДФЛ – аккуратно перенести данные из налоговых регистров по НДФЛ. Поэтому если налоговый учёт в порядке, то и заполнить расчёт 6-НДФЛ будет несложно.

Порядок заполнения 6-НДФЛ за 9 месяцев

В 6-НДФЛ отражайте все доходы физлиц, с которых вы должны исчислить НДФЛ. Не включайте в 6-НДФЛ те доходы, которые в принципе не облагаются налогом, например детские пособия, и те, с которых физлица платят налог сами, – доход от продажи имущества или доходы ИП.

Раздел 1 заполняйте нарастающим итогом с начала года до конца сентября.

В строке 020 покажите все доходы физлиц с начала года.

В строке 030 укажите вычеты по доходам из строки 020, а в строке 040 – исчисленный с них НДФЛ.

Строки 025 и 045 заполняйте, только если платили дивиденды. А строку 050 – если есть иностранные работники с патентом.

В строке 060 укажите число людей, чьи доходы вы отразили в 6-НДФЛ.

Работников, у которых не было облагаемых доходов, не учитывайте.

В строку 070 включите НДФЛ, удержанный с начала года.

В строке 080 покажите только тот НДФЛ, который вы вообще не можете удержать. Примеры найдете здесь .

Строку 090 заполняйте, если возвращали налог работникам.

Если применяете разные ставки НДФЛ, на каждую заполните отдельный блок строк 010 – 050. А в строках 060 – 090 укажите суммированные данные по всем ставкам.

В раздел 2 включайте только выплаты за 3 квартал. Для каждой определите дату получения дохода (строка 100), дату удержания налога (строка 110) и срок его перечисления, установленный НК (строка 120).

Доходы, у которых все три даты совпадают, включите в один блок строк 100 – 140. Например, вместе можно показать зарплату и выплаченную с ней премию за месяц. А вот отпускные или пособия по больничным показывать вместе с зарплатой нельзя, даже если они выплачены одновременно с зарплатой.

О заполнении строки 130 читайте здесь .

Если срок перечисления налога по ст. 226 НК наступит в 4 квартале 2022 года, показывать доход в разделе 2 не надо, даже если вы отразили его в разделе 1. Так, не надо включать в раздел 2 6-НДФЛ за 9 месяцев 2022 года зарплату за сентябрь, выплаченную в октябре 2022 года.

Давайте рассмотрим пример 6-НДФЛ за 9 месяцев 2022 года.

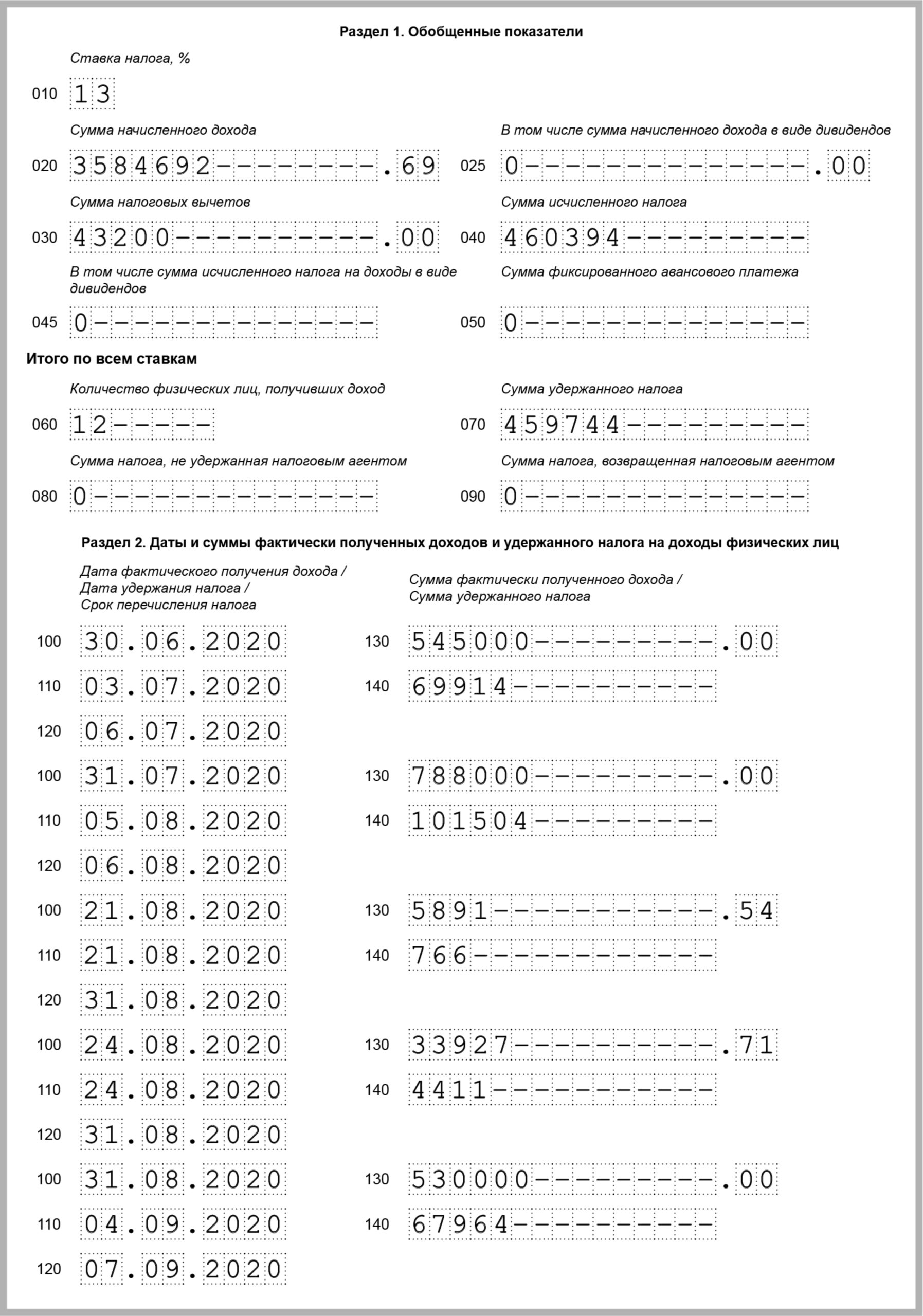

Допустим, в организации 12 работников. За 9 месяцев 2022 года начислены зарплата, премии, отпускные и пособия по больничным в общей сумме 3 584 692,69 руб., предоставлены вычеты – 43 200 руб. НДФЛ со всех выплат – 460 394 руб. Весь НДФЛ удержан и уплачен в бюджет, кроме НДФЛ 70 564 руб. с зарплаты за сентябрь 550 000 руб., вычет – 7 200 руб.

В январе 2022 года удержан НДФЛ 69 914 руб. с зарплаты за декабрь 2019 года 545 000 руб., вычет – 7 200 руб. Всего за 9 месяцев 2022 года удержан НДФЛ – 459 744 руб. (460 394 руб. – 70 564 руб. + 69 914 руб.).

В 3 квартале выплачены:

- зарплата за вторую половину июня 272 500 руб. – 03.07.2020. Из неё удержан НДФЛ со всей зарплаты за июнь – 69 914 руб. (вся зарплата за июнь – 545 000 руб.), вычет – 7 200 руб.;

- зарплата за июль 530 000 руб. – 20.07.2022 и 05.08.2020, НДФЛ с неё – 67 964 руб., вычет – 7 200 руб.;

- премия за июль 258 000 руб. – 05.08.2020, НДФЛ с нее – 33 540 руб.;

- пособие по больничному 5 891,54 руб. – 21.08.2020, НДФЛ с него – 766 руб. Больничный выдан с 13.08.2022 по 19.08.2020;

- отпускные 33 927,71 руб. – 24.08.2020, НДФЛ с них – 4 411 руб. Отпуск предоставлен с 28.08.2022 по 25.09.2020;

- зарплата за август 530 000 руб. – 20.08.2022 и 04.09.2020, НДФЛ с неё – 67 964 руб., вычет – 7 200 руб.;

- аванс за сентябрь 300 000 руб. – 18.09.2020.

Премия и зарплата за июль включены в один блок строк 100 – 140, так как у них совпадают все три даты в строках 100 – 120. Их общая сумма – 788 000 руб., удержанный с них налог – 101 504 руб. Аванс за сентябрь в разделе 2 6-НДФЛ за 9 месяцев 2022 года не отражается. Он будет отражён в 6-НДФЛ за 2022 год.

Пример. 6-НДФЛ за 9 месяцев 2022 года

Какие доходы нужно отражать в форме 6-НДФЛ

В расчёте 6-НДФЛ отражайте все доходы, с которых вы должны удержать НДФЛ.

Объект обложения НДФЛ – это доход, который получает физическое лицо, в том числе заработная плата и другие выплаты по трудовым договорам, оплата по гражданско-правовым договорам на оказание услуг, выполнение работ, дивиденды и иные доходы, которые не освобождены от НДФЛ.

Облагаются НДФЛ доходы, полученные как от источников в РФ, так и от источников за пределами РФ.

Налоговый агент обязан исчислить, удержать и перечислить НДФЛ в бюджет с доходов, выплачиваемых физлицам:

- в денежной форме, как в рублях, так и в иностранной валюте;

- в натуральной форме (имущество, имущественные права, работы, услуги);

- в виде материальной выгоды.

Не нужно в расчёт 6-НДФЛ включать:

- доходы, которые полностью не облагаются НДФЛ на основании ст. 217 НК РФ.

Например, не отражайте в расчёте единовременную материальную помощь работнику в связи со смертью члена семьи.

А вот доходы, которые лишь частично не облагаются налогом по ст. 217 НК РФ, рекомендуем включить в расчёт. Например, это суммы материальной помощи и стоимость подарков в пределах 4 000 руб. в год. Ведь общая сумма таких доходов за год может превысить необлагаемый лимит.

- доходы, с которых НДФЛ должен уплатить тот, кто их получает;

- доходы индивидуальных предпринимателей, нотариусов, адвокатов и иных лиц, занимающихся частной практикой;

- доходы, перечисленные в п. 1 ст. 228 НК РФ. Например, доходы, которые физлица получают от продажи недвижимого имущества;

- доходы резидентов других государств, которые не облагаются в России в силу международных договоров.

Как корректировать 6-НДФЛ

Для исправления любых ошибок в 6-НДФЛ сдайте в ИФНС уточненный расчёт. Чтобы избежать штрафа, это надо сделать до того, как ошибку найдёт инспекция.

Уточнённый 6-НДФЛ сдавайте по той же форме, что и первоначальный. В расчёт включите все показатели – и исправленные, и те, что были верны.

Укажите порядковый номер корректировки – 001, 002 и т.д.

Ошибки в КПП или ОКТМО исправляйте иначе. Сдайте два расчёта: один с номером корректировки «000», второй – с «001». В первом проставьте верные значения КПП и ОКТМО, остальные строки заполните как в первичном расчёте. Во втором укажите КПП и ОКТМО из ошибочного отчёта, а в строках для сумм и дат проставьте нули.

Я подготовила для вас информацию о том, как проверить 6-НДФЛ по контрольным соотношениям . Будет полезно!

Если у вас есть предложения и темы, которые хотелось бы обсудить в нашем блоге – оставляйте комментарии.

Новая форма расчета 6‑НДФЛ с 2022 года

С отчетности за I квартал 2022 года используется форма 6-НДФЛ, утвержденная Приказом ФНС от 15.10.20 № ЕД-7-11/753@. Главное её отличие от прежних форм — в состав расчёта включена справка 2-НДФЛ. Она стала новым приложением, которое впервые следует заполнить в расчете за 2022 год. Кроме того, в форме отчета за 2022 год есть дополнительные изменения, утвержденные налоговой в сентябре.

Что учесть при заполнении расчета за 2022 год

Форма 6-НДФЛ, порядок её заполнения и формат утверждены Приказом ФНС от 15.10.2022 № ЕД-7-11/753@. Приказом ФНС от 28.09.2022 № ЕД-7-11/845@ в форму внесены изменения, которые вступают в силу с 01.01.2022 года и применяются, начиная с представления расчета за 2022 год.

Как и прежде, расчет составляют нарастающим итогом за отчетные периоды: первый квартал, полугодие, девять месяцев и год. В него обязательно входят титульный лист, Раздел 1 и Раздел 2. А в расчет за год ещё включают Приложение 1 — «Справка о доходах и суммах налога физического лица».

Титульный лист

С 1 января 2022 года в случае снятия с учета в качестве ИП или главы КФХ в поле «Отчетный период (код)» указывается один из следующих кодов (Приложение 1 к порядку заполнения):

- 83 — если расчет подается за I квартал;

- 84 — за полугодие;

- 85 — за 9 месяцев;

- 86 — за год.

В остальном титульный лист расчета 6-НДФЛ заполняется по-старому.

Раздел 1 «Данные об обязательствах налогового агента»

В Разделе 1 указывают сроки перечисления и суммы удержанного налога за последние три месяца отчетного периода:

- в поле 020 — обобщенную по всем физлицам сумму НДФЛ, удержанного в 4 квартале;

- в поле 021 — дату, не позднее которой должен быть перечислен удержанный налог (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ);

- в поле 022 — обобщённую сумму удержанного налога, которую нужно перечислить в дату из поля 021.

Количество заполненных строк с полями 021–022 зависит от числа доходов, налоги с которых нужно перечислить в разные сроки, например, зарплата, больничные, дивиденды и пр. Значение в поле 020 должно быть равно сумме значений из полей 022.

В поле 030 указывают общую сумму налога, возвращенную налоговым агентом физлицам в 4 квартале.

Каждый блок полей 031 — 032 заполняется следующим образом:

- в поле 031 — дата возврата налога;

- в поле 032 — сумма налога, возвращенного в указанную в поле 031 дату.

Сумма значений всех полей 032 должна соответствовать значению поля 030.

Раздел 2 «Расчёт исчисленных, удержанных и перечисленных сумм НДФЛ»

Заметные изменения для отчетности за 2022 год появились в Разделе 2, где отражают обобщенные по всем физлицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода.

Раздел 2 заполняется по каждой налоговой ставке, применяемой в налоговом периоде.

Из общей суммы начисленного за 2022 год дохода (поле 110) помимо суммы дивидендов (поле 111) выделяют, в том числе:

- в поле 112 — сумму дохода по трудовым договорам (контрактам);

- в поле 113 — сумму дохода по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг);

- в новом поле 115 — из строк 112 и 113, в том числе, сумму начисленного дохода по всем высококвалифицированным специалистам.

В поле 120 указывают общее количество физлиц, которым в отчётном периоде начислен облагаемый налогом доход. Если работник был несколько раз уволен и принят на работу в течение года, он учитывается один раз.

Во вновь введенном поле 121 из поля 120 выделяют количество высококвалифицированных специалистов, получивших доход с начала года.

В поле 130 отражают общую сумму налоговых вычетов, которые предоставлены с начала года.

В поле 140 указывают сумму налога, исчисленную с начала года, при этом выделяют, в том числе:

- в поле 141 — сумму налога, исчисленную с доходов в виде дивидендов;

- в новом поле 142 — сумму налога, исчисленную с доходов высококвалифицированных специалистов.

Помимо суммы фиксированного авансового платежа, принимаемой в уменьшение суммы исчисленного налога с начала налогового периода (поле 150), в расчет 6-НДФЛ введен новый показатель, уменьшающий исчисленный налог — поле 155. Здесь указывают сумму налога на прибыль, подлежащую зачету.

Пример. В организации 7 работников, один из которых иностранный высококвалифицированный специалист. Зарплата каждого работника 85 000 рублей в месяц (вычеты не предоставляются). Раздел 2 годового расчета будет выглядеть так:

Особенности заполнения Раздела 1 и Раздела 2

Разделы 1 и 2 заполняются по каждой налоговой ставке, применяемой в налоговом периоде.

В них заполняют поля «Код бюджетной классификации» (в разделе 1 поле 010 и в разделе 2 поле 105) КБК, соответствующими налоговой ставке. Так, для НДФЛ по ставке 15%, относящейся к доходам свыше 5 млн рублей, нужно указать КБК — 182 1 01 02080 01 0000 110 (Приказ Минфина от 12.10.2022 № 236н).

Пример. Единственному работнику в 2022 году выплачивается ежемесячно заплата в размере 700 000 рублей (вычеты не предоставляются). За налоговый период сумма дохода составит 8,4 млн рублей. Это больше 5 млн рублей, значит НДФЛ будет исчислен по прогрессивной ставке. С момента когда доход превысил 5 млн рублей Разделы 1 и 2 в расчете 6-НДФЛ за 2022 год надо заполнять в двух экземплярах: один для ставки 13%, второй для ставки 15%.

Пример заполнения раздела 2 за отчетный период — 2022 год:

1. Доход, не превышающий 5 млн рублей и НДФЛ по ставке 13%.

2. Доход, превышающий 5 млн рублей и НДФЛ по ставке 15 %

Как заполнить приложение к 6-НДФЛ «Справка о доходах и суммах налога физического лица»

Справка, прилагаемая к 6-НДФЛ, практически аналогична старой 2-НДФЛ и содержит:

- Раздел 1 «Данные о физическом лице — получателе дохода»;

- Раздел 2 «Общие суммы дохода и налога по итогам налогового периода», который дополнен новыми полями «Код бюджетной классификации» и «Сумма налога на прибыль организаций, подлежащая зачету»;

- Раздел 3 «Стандартные, социальные и имущественные налоговые вычеты».

Отличие состоит в том, что из нее исключены сведения о налоговом агенте, периоде, налоговом органе и признак. Кроме того, появился новый Раздел 4, в котором указываются сведения о доходе физлица, с которого налоговый агент не смог удержать НДФЛ, а также сумму неудержанного налога.

Справка заполняется только при подаче 6-НДФЛ за календарный год. Но если организация ликвидируется или ИП с наемными работниками прекращает деятельность до окончания налогового периода, то в расчет за конечный отчетный период включается справка.

Правила заполнения разделов 1, 2, 3 справки и приложения к ней — «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» — аналогичны правилам заполнения 2-НДФЛ.

В поле «Статус налогоплательщика» указывается код статуса налогоплательщика:

- «1» — если налогоплательщик является налоговым резидентом РФ;

- «2» — если налогоплательщик не является налоговым резидентом РФ;

- «3» — если налогоплательщик — высококвалифицированный специалист не является налоговым резидентом РФ;

- «4» — если налогоплательщик участник Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом (член экипажа судна, плавающего под Государственным флагом РФ), не является налоговым резидентом РФ;

- «5» — если налогоплательщик — иностранный гражданин (лицо без гражданства) признан беженцем или получил временное убежище на территории РФ, не является налоговым резидентом РФ;

- «6» — если налогоплательщик — иностранный гражданин осуществляет трудовую деятельность по найму в РФ на основании патента;

- «7» — если налогоплательщик — высококвалифицированный специалист является налоговым резидентом РФ.

Если в течение налогового периода физическому лицу выплачивались доходы, облагаемые по разным ставкам, то заполняют необходимое количество страниц Справки. Так в случае превышения годового дохода 5 млн рублей в расчете 6-НДФЛ за 2022 год надо заполнить две страницы Справки: одну для ставки 13%, вторую для ставки 15%.

В Приложении к Справке — «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» — указывают сведения о доходах, начисленных и фактически полученных физическим лицом в денежной и натуральной формах, а также в виде материальной выгоды, по месяцам налогового периода и соответствующих вычетах тоже по каждой ставке налога.

Пример заполнения Справки и Приложения к Справке за отчетный период — 2022 год:

1. Доход, не превышающий 5 млн рублей и НДФЛ по ставке 13 %

2. Доход, превышающий 5 млн рублей и НДФЛ по ставке 15 %

При заполнении Приложения к Справке коды дохода и коды вычета выбирать из справочника, утвержденного Приказом ФНС РФ от 10.09.2015 N ММВ-7-11/387@ в редакции Приказа ФНС РФ от 28.09.2022 N ЕД-7-11/844@.

Если требуется скорректировать данные, указанные в уже сданных справках, нужно представить уточненный расчет 6-НДФЛ, включив в него корректирующие (аннулирующие) справки. При этом в поле «Номер справки» указывают номер ранее представленной Справки, а в поле «Номер корректировки сведений» указывают:

- при исправлении данных — соответствующий номер корректировки (например, «01», «02» и т.д.);

- при аннулировании ранее представленных данных — цифры «99».

При составлении первичной справки в поле «Номер корректировки сведений» проставляется «00».

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

6‑НДФЛ в 2022 году

С зарплаты сотрудников вы удерживаете налог на доходы физических лиц или НДФЛ — 13%, перечисляете его государству, а оставшиеся деньги выдаёте работнику. Вот как это происходит в жизни.

Вы наняли работника и договорились, что будете выдавать ему «на руки» 20 тысяч рублей в месяц. В трудовом договоре нужно указать зарплату 22 990 рублей. Эта сумма включает 13% НДФЛ, который вы перечислите государству. Каждый месяц вы платите 20 тысяч рублей сотруднику и 2 990 рублей — налоговой.

Что такое 6-НДФЛ?

За удержанный и перечисленный НДФЛ нужно отчитаться. Для этого каждый квартал работодатели сдают отчёт 6-НДФЛ. До 2022 года сдавали ещё и ежегодный отчет 2-НДФЛ, в который входили справки по всем сотрудникам. Теперь отдельный отчёт 2-НДФЛ отменили, а данные из него входят в отчет 6-НДФЛ за год.

Кроме зарплаты сотрудников НДФЛ нужно платить и с других доходов, которые физлица получают от вас:

- вознаграждения по гражданско-правовым договорам,

- дивиденды,

- беспроцентные займы,

- подарки, общая стоимость которых превышает 4 000 рублей в течение года.

Если физик получил от вас доход хотя бы один раз в течение года, вам нужно сдавать 6-НДФЛ.

В отчёте укажите общие данные по всем физ. лицам, которые получали от вас доходы. Справки по каждому сотруднику отразите в приложении к годовому отчёту 6-НДФЛ.

Сдавайте 6-НДФЛ в Эльбе в несколько кликов: эта возможность входит в пробный период 30 дней.

Нулевой 6-НДФЛ

Нулевого 6-НДФЛ не бывает. Если вы не платили физлицам, просто не сдавайте отчёт.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Сроки сдачи 6-НДФЛ

6-НДФЛ следует сдавать один раз в квартал:

- за 1 квартал — до 4 мая,

- за полугодие — до 1 августа,

- за 9 месяцев — до 31 октября,

- за год — до 1 марта следующего года.

Если вы впервые заплатили физлицу только во 2 квартале, сдайте 6-НДФЛ за полугодие, 9 месяцев и год.

Антон — индивидуальный предприниматель и работает один. В июне он обратился к копирайтеру, который написал 5 статей для сайта. Всё оформили договором авторского заказа. Антон заплатил 10 000 рублей копирайтеру и 1495 рублей НДФЛ государству. В июле Антону нужно сдать 6-НДФЛ за полгода, 9 месяцев, а потом ещё отчитаться за год.

Как заполнить раздел 1 отчёта 6-НДФЛ?

Указывайте только те выплаты, у которых крайний срок перечисления НДФЛ попадает в отчётный квартал, отдельно за каждый месяц.

Строка 020 — налог, который удержали за квартал по всем сотрудникам. Это сумма строк 022.

Строка 021 — срок перечисления налога. В этой строке укажите дату, до которой необходимо перечислить НДФЛ в бюджет. Для зарплаты, расчёта при увольнении, выплат по договорам ГПХ и дивидендов — это следующий рабочий день после даты выплаты. Для отпускных и больничных — последнее число месяца, в котором их выдали. Если выдали зарплату сотруднику 10 марта и в этот же день перечислили НДФЛ в бюджет, то в строке 021 укажите 11 марта.

Строка 022 — сумма удержанного НДФЛ.

Как заполнить раздел 2 отчёта 6-НДФЛ?

Обобщает данные за все месяцы отчётного периода — с 1 января по последний день отчётного квартала.

Строка 110: укажите доходы физлиц с начала года — до того, как из доходов вычли НДФЛ. Для второго квартала — зарплату с января по июнь, включая зарплату за июнь, которую вы выплатили уже в июле. Отпускные и пособия по больничным, которые выплатили с января по июнь — неважно, за какой период. Другие доходы, которые физик получил с января по июнь и с которых вы должны удержать НДФЛ.

Строки 111, 112 и 113 отвечают за разные виды начислений: дивиденды, выплаты по трудовым договорам и по договорам ГПХ. Укажите общие суммы с начала года.

Строка 120 — число людей, доходы которых вы отразили в 6-НДФЛ.

Строка 130 — сумма вычетов по доходам из строки 110. Например, детских, имущественных, социальных вычетов.

Строка 140 — сумма НДФЛ с доходов из строки 110.

Строка 141 — сумма НДФЛ только с дивидендов, если платили их.

Строка 150 — заполняйте, если есть иностранные работники с патентом.

Строка 160 — сумма НДФЛ, которую удержали с начала года. Она может не совпадать с суммой в строке 140. Например, не получается удержать НДФЛ до конца года или доход получен в одном квартале, а налог удержан в другом.

Строка 170 — НДФЛ, который вы не сможете удержать до конца года. Например, НДФЛ с подарка дороже 4 000 рублей человеку, который не получает от вас денежные доходы.

Строка 180 — заполняйте, если удержали больше НДФЛ, чем полагалось.

Строка 190 — заполняйте, если возвращали налог работникам.

Сдать отчёт на бумаге можно, если у вас не больше 10 сотрудников. И только электронно — если сотрудников больше 10.

Куда сдавать 6-НДФЛ?

Сдавайте отчёт в налоговую по прописке ИП или юридическому адресу ООО.

Но за сотрудников, которые заняты в деятельности по патенту, отчитывайтесь в налоговую по адресу работы. Эта налоговая может отличаться от налоговой по адресу регистрации.

Что будет за нарушение?

Не вовремя сдать отчёт: штраф 1 000 рублей за каждый месяц просрочки, блокировка счёта в банке после 10 дней. Указать недостоверные сведения: 500 рублей за каждый недостоверный документ.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

А Эльба поможет?

6-НДФЛ в Эльбе состоит всего из двух шагов. На первом вы проверяете выплаты сотрудникам, а на втором отправляете отчёт в налоговую.

Но перед этим добавьте физлиц в раздел «Сотрудники» и укажите их зарплату. Задача «Сдать отчёт 6-НДФЛ» появляется В Эльбе в начале каждого квартала в разделе «Актуальные задачи».

Статья актуальна на 21.01.2022

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур