Выплаты и удержания Как правильно удержать за спецодежду при увольнении

Люди, осуществляющие свои профессиональные функции во вредных или опасных условиях, обязательно получают специальные защитные средства, которые выдаются с одновременным подписанием договора о материальной ответственности. Они представлены спецодеждой, обувью или инструментами, обладают ограниченным сроком использования, при необходимости обновляются и заменяются. Если человек желает поменять место трудоустройства, то он должен вернуть ранее полученные вещи, в ином случае осуществляется удержание за спецодежду при увольнении. Если зарплаты гражданина не хватит для покрытия убытка, то фирма может подать иск в суд о принудительном взыскании средств

Удержание за спецодежду

Спецодежда является средством защиты и выдается бесплатно. Если наниматель пренебрегает этим обязательством, значит он нарушает требования законодательства.

Процесс выдачи и возврата изделий регулируется законом, но дополнительно руководство фирм выпускает внутренние акты. В них приводятся правила применения одежды. В Приказе Минтруда №997н перечисляются все специалисты, которые должны пользоваться защитными средствами.

Допускается самостоятельная покупка некоторых элементов защиты сотрудниками, но в этом случае они имеют право потребовать от руководства фирмы компенсацию, равную стоимости предметов. Так как оплачивается спецодежда работодателем, то она принадлежит компании, поэтому сотрудники обязаны возвращать ее при увольнении или в иных ситуациях.

Важно знать! Любое имущество подлежит износу, который зависит от его качества и особенностей. Если срок эксплуатации не превышает одного года, то бухгалтер обычно производит списание сразу после выдачи сотруднику.

Понятие материальной ответственности

Спецодежда выдается под материальную ответственность работника. Она представлена имуществом компании, поэтому специалист должен следить за ее правильной эксплуатацией.

Во время выдачи подписывается договор о материальной ответственности. Если сотрудник компании по каким-либо причинам испортит полученные средства защиты, то ему придется возмещать нанесенный ущерб из личных денег. Поэтому спецодежда при увольнении обязательно возвращается работодателю, если она еще не была списана.

Порядок выдачи

Компании формируют собственные правила, на основании которых выдает разные средства защиты. Для этого учитываются государственные нормативы. Перед первым днем труда работник оснащается данными предметами. Процесс выдачи выполняется с учетом правил:

- измеряются параметры нового работника;

- приобретается специальная одежда на основании индивидуальных данных;

- в крупных фирмах могут быть комплекты, поэтому предметы выдаются сразу;

- предоставляются куртки, брюки и иные предметы с одновременным внесением сведений в бухгалтерские документы;

- на сотрудников, получивших имущество, формируется личная карточка, причем в ней указывается не только наименование одежды, но и срок службы;

- отдельно приводится стоимость всех предметов.

Ежемесячно осуществляются амортизационные отчисления. В конце установленного периода происходит списание одежды, поэтому работники получают новую.

Необходимость возврата при увольнении

Если человек желает сменить место трудоустройства, то он обязан вернуть текущему работодателю все предметы, полученные для реализации трудовой деятельности. К ним относятся и средства индивидуальной защиты. Возврат спецодежды при увольнении работника является обязательным условием. Вместо этого гражданин может выплатить остаточную стоимость изделий.

Внимание! Если на момент расторжения договора практически окончился срок службы средств защиты, то происходит списание спецодежды при увольнении сотрудника, поэтому специалист может не платить.

Процедура требует внесения соответствующих сведений в бухгалтерскую документацию. Работодатели могут взыскивать с сотрудников только остаточную стоимость средств защиты. Если работник не уверен, что именно нужно сделать, то рекомендуется поинтересоваться у представителя фирмы, сдается ли спецодежда при увольнении.

Удержание с сотрудников

Если специалист отказывается вернуть ранее полученные предметы, то с него взыскивается остаточная стоимость изделий. Перед тем, как списать спецодежду при увольнении работников, учитываются требования ТК. К ним относится:

- размер удержания не может превышать 20% от зарплаты гражданина;

- возмещается полная стоимость предметов, которые не были возвращены специалистом.

Взыскивать деньги можно не со всех сумм, выдаваемых работнику при увольнении. Например, не допускается затрагивать компенсацию неиспользованного отпуска или выходное пособие, если сотрудник сокращается. Нельзя при расчете учитывать другие выплаты, полученные не из ФЗП.

Удержание за спецодежду при увольнении разрешено только в момент прекращения трудовых отношений. Если уже был произведен окончательный расчет, то в будущем потребовать от гражданина какие-либо средства не получится.

Заявление от работника

Некоторые граждане намерено оставляют себе спецодежду, так как планируют пользоваться ею в будущем в личных целях. Поэтому они принимают решение не сдавать эти предметы работодателю. В этом случае ими составляется заявление об удержании стоимости средств с зарплаты.

Формируется документ в свободной форме. Но в него включаются данные:

- наименование компании, в которой трудится гражданин;

- имя и должность человека, принявшего решение уволиться из фирмы;

- список одежды, которая должна возвращаться работодателю;

- желание гражданина возместить стоимость средств защиты, не подлежащих возврату.

Передается заявление представителю компании, после чего регистрируется в журнале. На основании документа составляется акт списания, а с зарплаты специалиста удерживается нужная сумма средств.

Издание приказа

Если работник отказывается вернуть средства защиты, а также не возмещает их стоимость в добровольном порядке, осуществляется принудительное взыскание денег. Для этого работодатель издает официальное распоряжение. В приказ включаются сведения:

- название фирмы;

- должность специалиста, издавшего распоряжение;

- дата и место составления;

- сведения о работнике, у которого возникает обязательство возместить материальный ущерб;

- стоимость одежды, выданной сотруднику.

Допускается включать и другие сведения при необходимости. Списываться средства защиты должны сразу после получения денег или заявления от специалиста.

Перерасчет зарплаты

Если сотрудник отказывается вернуть полученное ранее имущество, то работодатель должен знать, как удержать при увольнении за спецодежду часть зарплаты. Для этого правильно рассчитывается точная сумма компенсации. Она не может превышать месячного заработка наемного специалиста.

Большую выплату можно получить только при наличии судебного решения. Это возможно при подписании договора полной материальной ответственности. Если гражданин добровольно возмещает ущерб, то с ним составляется соглашение сторон. Оно может предусматривать рассрочку или отсрочку.

Важно знать! С одной зарплаты можно взыскивать не больше 20%. Поэтому возвращать деньги приходится в течение нескольких месяцев.

Как поступить, если не покрывается весь ущерб

Если одежда, которую не возвращает специалист, по стоимости превышает его месячный заработок, то работодатель может воспользоваться несколькими способами получения средств. Для этого требуется реализация следующих действий:

- если гражданин хочет добровольно платить средства, то с ним составляется соглашение, причем оно может предусматривать рассрочку на несколько месяцев;

- если работник не желает возмещать ущерб, но при этом подписывал договор полной ответственности, то подается иск в суд, что позволяет принудительно взыскать деньги.

Иногда работодатели, сохранившие хорошие отношения с бывшими сотрудниками, просто списывают одежду, не требуя от специалистов какую-либо компенсацию.

Если человек при увольнении отказывается возвращать защитные средства, полученные от работодателя, то ему придется вернуть стоимость одежды. При отсутствии добровольного возврата производится удержание положенной суммы с зарплаты, выдаваемой в последний день работы. Если этих средств не хватает для покрытия ущерба, то подается иск в суд.

Работник увольняется: что делать со спецодеждой?

Вправе ли работодатель удержать при расчете с увольняемым работником стоимость спецодежды, которую тот не хочет возвращать? Может ли работодатель отказать в приеме изношенной спецодежды от работника, которого увольняют в связи с сокращением штата?

Об обеспечении работников спецодеждой.

Трудовым законодательством обязанности по обеспечению безопасных условий и охраны труда возлагаются на работодателя (ст. 212 ТК РФ).

Работодатель должен обеспечить, в частности, приобретение и выдачу за счет собственных средств специальной одежды, специальной обуви и других средств индивидуальной защиты, смывающих и обезвреживающих средств работникам, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением. Выдаваемая работникам спецодежда должна пройти обязательную сертификацию или декларирование соответствия, без которых ее выдача сотрудникам не допускается.

К сведению:

В соответствии со ст. 219 ТК РФ каждый работник имеет право на обеспечение средствами индивидуальной и коллективной защиты согласно требованиям охраны труда за счет средств работодателя.

В силу ст. 221 ТК РФ на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением, работникам бесплатно выдаются прошедшие обязательную сертификацию или декларирование соответствия специальная одежда, специальная обувь и другие средства индивидуальной защиты, а также смывающие и (или) обезвреживающие средства согласно типовым нормам, которые устанавливаются в порядке, определяемом Правительством РФ.

Работодатель за счет своих средств обязан в соответствии с установленными нормами обеспечивать своевременную выдачу работникам специальной одежды, специальной обуви и других средств индивидуальной защиты, а также их хранение, стирку, сушку, ремонт и замену.

К сведению:

Требования к приобретению, выдаче, применению, хранению специальной одежды, специальной обуви и других СИЗ и уходу за ними установлены Межотраслевыми правилами обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты, утвержденными Приказом Минздравсоцразвития РФ от 01.06.2009 № 290н (далее – Межотраслевые правила) (см. Письмо Минтруда РФ от 16.03.2016 № 15‑2/ООГ-1049 «По вопросу обеспечения работников средствами индивидуальной защиты»).

В случае пропажи или порчи СИЗ в установленных местах их хранения по не зависящим от работников причинам работодатель выдает им другие исправные СИЗ. Работодатель обеспечивает замену или ремонт СИЗ, пришедших в негодность до окончания срока носки по причинам, не зависящим от работника (п. 25 Межотраслевых правил).

Напомним, что согласно Правилам финансового обеспечения предупредительных мер по сокращению производственного травматизма [1] в счет страховых взносов можно зачесть расходы на покупку спецодежды, спецобуви и других СИЗ согласно типовым нормам или результатам спецоценки условий труда.

Для всех отраслей экономики действуют:

- Типовые нормы бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты работникам сквозных профессий и должностей всех видов экономической деятельности, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением, утвержденные Приказом Минтруда РФ от 09.12.2014 № 997н;

- Нормы бесплатной выдачи работникам теплой специальной одежды и теплой специальной обуви по климатическим поясам, единым для всех отраслей экономики, утвержденные Постановлением Минтруда РФ от 31.12.1997 № 70;

- Типовые нормы бесплатной выдачи сертифицированной специальной сигнальной одежды повышенной видимости работникам всех отраслей экономики, утвержденные Приказом Минздравсоцразвития РФ от 20.04.2006 № 297.

Кроме того, для отдельных видов экономической деятельности действуют свои типовые нормы.

К сведению:

На основании абз. 2 ст. 221 ТК РФ работодатель имеет право с учетом мнения выборного органа первичной профсоюзной организации или иного представительного органа работников и своего финансово-экономического положения устанавливать нормы бесплатной выдачи работникам специальной одежды, специальной обуви и других средств индивидуальной защиты, улучшающие по сравнению с типовыми нормами защиту работников от имеющихся на рабочих местах вредных и (или) опасных факторов, а также от особых температурных условий или загрязнения.

С учетом поправок, внесенных в Правила финансового обеспечения предупредительных мер по сокращению производственного травматизма Приказом Минтруда РФ от 29.04.2016 № 201н, вступивших в силу 01.01.2018, возмещение расходов на спецодежду за счет взносов на травматизм возможно при соблюдении определенных условий: СИЗ должны быть отечественными, также российского производства должны быть материалы, из которых сшита спецодежда (Письмо ФСС РФ от 20.02.2017 № 02‑09‑11/16‑05‑3685). Однако в настоящее время Минтруд подготовил проект приказа, согласно которому возмещать расходы за счет средств ФСС можно будет и в отношении СИЗ, изготовленных не только в РФ, но и в государствах – членах Евразийского экономического союза.

Отражение спецодежды в бухгалтерском и налоговом учете.

Приказом Минфина РФ от 26.12.2002 № 135н (действует в редакции от 24.12.2010) утверждены Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (далее – Методические указания).

В бухгалтерском учете приобретение спецодежды за счет средств работодателя отражается на дату ее принятия к учету:

Отражено приобретение спецодежды

Отражена сумма НДС, предъявленная продавцом спецодежды

Погашена задолженность перед поставщиком спецодежды

Сумма НДС, предъявленная продавцом, принята к вычету

Если спецодежда приобреталась за счет средств ФСС, необходимо составить корреспонденцию счетов: Дебет 69 Кредит 10/10 – стоимость спецодежды зачтена в счет уплаты страховых взносов.

Однако н а практике уменьшение суммы страховых взносов на расходы на приобретение спецодежды возможно лишь после подачи документов и одобрения ФСС, что чаще всего происходит не только после приобретения, но и после передачи спецодежды работникам.

В этом случае можно составить следующие проводки:

- Дебет 20, 23, 25 Кредит 10/10 – спецодежда отпущена в эксплуатацию (передана работникам);

- Дебет 69 Кредит 20, 23, 25 – произведен зачет расходов в счет уплаты страховых взносов (после одобрения ФСС).

К сведению:

В случае приобретения специальной одежды, специальной обуви и других средств индивидуальной защиты для работников за счет страховых взносов, подлежащих уплате в ФСС, суммы НДС, предъявленные продавцами этих товаров, не подлежат вычету. Дело в том, что согласно п. 2.1 ст. 170 НК РФ (в редакции Федерального закона от 27.11.2017 № 335‑ФЗ) при приобретении товаров (работ, услуг), в том числе основных средств и нематериальных активов, имущественных прав, за счет субсидий и (или) бюджетных инвестиций, полученных налогоплательщиком из бюджетов бюджетной системы РФ, суммы НДС, предъявленные налогоплательщику либо фактически уплаченные им при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, не подлежат вычету. А в соответствии со ст. 10 БК РФ к бюджетам бюджетной системы РФ относятся в том числе бюджеты государственных внебюджетных фондов (Письмо Минфина РФ от 20.06.2018 № 03‑07‑11/42124).

При передаче спецодежды работникам составляется проводка (в случае единовременного списания – на дату выдачи работникам): Дебет 20, 23, 25 Кредит 10/10 – спецодежда отпущена в эксплуатацию.

Бухгалтеру необходимо организовать документальный контроль наличия и сохранности спецодежды, выданной работникам. Для этого можно предусмотреть дополнительный забалансовый счет 12 «Специальная одежда, переданная в эксплуатацию». Тогда после выдачи спецодежды работникам следует составить проводку: Дебет 012 Кредит – – стоимость списанной спецодежды отражена за балансом.

При равномерном списании расходов на приобретение спецодежды оформляются проводки:

- Дебет 10/11 Кредит 10/10 – спецодежда выдана работникам (на дату выдачи);

- Дебет 20, 23, 25 Кредит 10/11 – отражено погашение части стоимости спецодежды (ежемесячно равными долями в течение срока носки).

Что касается налогового учета, согласно пп. 3 п. 1 ст. 254 НК РФ организация вправе самостоятельно определить и закрепить в учетной политике порядок признания материальных расходов в виде стоимости спецодежды. Следовательно, в целях сближения бухгалтерского и налогового учета спецодежду можно признать либо активом (в налоговом учете – материальный расход), стоимость которого постепенно списывается, либо расходом, признаваемым в полной оценке сразу списанного актива.

Признать расходы на приобретение спецодежды при исчислении налога на прибыль можно при условии соответствия расходов нормам ст. 252 НК РФ и положениям трудового законодательства (письма ФНС РФ от 22.09.2017 № СД-4-3/19054, Минфина РФ от 19.08.2016 № 03‑03‑06/1/48743, от 08.04.2016 № 03‑03‑06/1/20165).

По правилам ст. 272 НК РФ при применении метода начисления датой осуществления материальных расходов признается дата передачи в производство сырья и материалов, приходящихся на товары (работы, услуги), то есть материальные расходы в налоговом учете признаются единовременно.

К сведению:

Если расходы на приобретение спецодежды были профинансированы за счет средств ФСС (отнесены на уменьшение суммы страховых взносов), данные расходы не учитываются при налогообложении прибыли, так как осуществлены за счет целевого финансирования (п. 17 ст. 270 НК РФ).

Оперативный учет спецодежды. Согласно абз. 1 п. 13 Межотраслевых правил работодатель обязан организовать надлежащий учет и контроль выдачи работникам СИЗ в установленные сроки.

В Методических указаниях оперативному учету специальной одежды посвящен одноименный разд. VII.

К сведению:

Под ведением оперативного учета подразумевается в первую очередь отражение в личных карточках факта выдачи работникам и возврата ими спецодежды. Форма личной карточки приведена в приложении к Межотраслевым правилам. Карточки заводятся на каждого работника в отдельности, в них указываются срок носки и процент годности СИЗ на момент выдачи.

В приложении к Межотраслевым правилам закреплено право работодателя на учет выдачи работникам специальной одежды с применением программных средств (информационно-аналитических баз данных). Электронная форма учетной карточки должна соответствовать установленной форме личной карточки учета выдачи СИЗ. При этом в электронной форме личной карточки вместо личной подписи работника указываются номер и дата документа бухгалтерского учета о получении СИЗ, на котором имеется личная подпись работника.

К сведению:

Работодатель вправе организовать выдачу работникам СИЗ и их сменных элементов простой конструкции, не требующих проведения дополнительного инструктажа, посредством автоматизированных систем выдачи (вендингового оборудования). При этом требуются персонификация работника и автоматическое заполнение данных о выданных ему СИЗ в электронной форме карточки учета выдачи СИЗ (п. 13 Межотраслевых правил в редакции Приказа Минтруда РФ от 12.01.2015 № 2н).

С целью установления контроля за сроками нахождения специальной одежды в производстве (эксплуатации) на ней можно ставить штамп с указанием даты выдачи работникам.

Можно ли взыскать с работника стоимость спецодежды при увольнении?

Спецодежда является собственностью организации и подлежит возврату. Работодатель вправе взыскать с работника при увольнении стоимость спецодежды, но только в случае, если работник сам не вернет ее.

Обязанность работника возместить работодателю причиненный ему прямой действительный ущерб закреплена в ст. 238 ТК РФ. Неполученные доходы (упущенная выгода) взысканию с работника не подлежат.

К сведению:

За причиненный работодателю ущерб работник несет материальную ответственность в пределах своего среднего месячного заработка, если иное не предусмотрено Трудовым кодексом или иными федеральными законами (ст. 241 ТК РФ).

В соответствии со ст. 246 ТК РФ размер ущерба, причиненного работодателю при утрате и порче имущества, определяется по фактическим потерям, исчисляемым исходя из рыночных цен, действующих в конкретной местности на день причинения ущерба, но не ниже стоимости имущества по данным бухгалтерского учета с учетом степени износа этого имущества.

Взыскание с виновного работника суммы причиненного ущерба, не превышающей его средний месячный заработок, производится по распоряжению работодателя (ст. 248 ТК РФ). Важно помнить, что распоряжение может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба.

В бухгалтерском учете организации компенсация за спецодежду, которая удерживается с работника при его увольнении в связи с оставлением у него спецодежды, отражается проводкой: Дебет 73 Кредит 91/1 – отражена задолженность по возмещению стоимости спецодежды.

К сведению:

Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма ущерба, подлежащего взысканию с работника, превышает его средний месячный заработок, взыскание может осуществляться только судом.

Следует отметить, что обязательным условием взыскания с работника суммы причиненного работодателю ущерба является определение размера такового. В Апелляционном определении от 09.02.2015 по делу № 33‑1150/15, А-12 Красноярский краевой суд не удовлетворил требование работодателя, который хотел возместить ущерб, причиненный работником: последний в период работы получил специальную одежду, специальную обувь и иные СИЗ, которые при увольнении не возвратил в полном объеме.

Рассматривая дело, суд обратил внимание, что материальный ущерб заявлен работодателем исходя из общей стоимости имущества по данным бухгалтерского учета, при этом отсутствовали сведения о степени его износа. В связи с этим арбитры указали на отсутствие достоверных доказательств факта причинения материального ущерба работником и размера ущерба, поскольку в установленном законом порядке работодатель не определил размер прямого действительного ущерба исходя из стоимости СИЗ с учетом степени их износа на день причинения ущерба (дату увольнения ответчика). Кроме того, в представленных истцом личных карточках учета выдачи средств индивидуальной защиты отсутствовали сведения о сроке носки СИЗ, выданных работнику, не был указан процент их годности на момент выдачи.

С учетом данных обстоятельств, отсутствия надлежащего контроля работодателя за своевременной сдачей СИЗ по окончании сроков носки, неуведомления работника надлежащим образом о порядке сдачи (возврата) работодателю изношенной спецодежды суд пришел к выводу об отсутствии законных оснований для взыскания с ответчика заявленной истцом суммы материального ущерба.

Можно ли удержать стоимость спецодежды, не возвращенной работником при увольнении, из его зарплаты? В Обзоре актуальных вопросов за июнь 2018 года Роструд разъяснил: если работник отказывается вернуть спецодежду при увольнении, удержать ее стоимость из полагающихся ему выплат без согласия работника нельзя.

В этой ситуации следует обратиться в суд. Срок исковой давности – год. При этом в локальном акте работодателя должен быть прописан порядок возврата спецодежды или возмещения ее стоимости. Кроме того, для судебного разбирательства потребуется первичная документация, подтверждающая дату выдачи спецодежды и ее стоимость.

Правомерны ли действия работодателя, который хочет удержать с доходов сокращаемого работника остаточную стоимость спецодежды, хотя работник готов ее вернуть? Работодатель не может отказать работнику в приеме изношенной спецодежды, сдаваемой им на склад. Кроме того, он не вправе вычитать из зарплаты работника стоимость спецодежды, так как действующим законодательством в перечне оснований для удержания денежных средств из заработной платы работника не предусмотрено такое основание, как сильная степень изношенности спецодежды (ст. 137 ТК РФ).

Списание спецодежды при увольнении работника. На основании п. 30, 31 Методических указаний списание спецодежды возможно, в частности, при ее моральном и физическом износе. Если инвентаризационная комиссия установит, что спецодежда, возвращенная работником при увольнении, изношена и непригодна для дальнейшего использования, не учтенную в расходах стоимость спецодежды можно единовременно списать на счет 94 «Недостачи и потери от порчи ценностей» или счет 91, субсчет 2 «Прочие расходы».

К сведению:

Нарушение порядка списания спецодежды и СИЗ может быть признано грубым нарушением требований к правилам ведения бухгалтерского учета, за что предусмотрена административная ответственность по ст. 15.11 КоАП РФ.

Спецодежда является собственностью работодателя. Следовательно, при увольнении работник обязан вернуть ему полученную специальную одежду. В противном случае работодатель вправе взыскать с работника ее стоимость за вычетом износа. По мнению

Роструда, без согласия работника удерживать из его заработной платы суммы в возмещение стоимости спецодежды нельзя. Если работник не согласен возместить стоимость не возвращенной им спецодежды, вопрос следует решать в судебном порядке.

[1] Правила финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами, утв. Приказом Минтруда РФ от 10.12.2012 № 580н (действует в редакции от 31.10.2017).

Работник уволился, но не вернул спецодержу и инструмент: как удержать?

Работодатель приобретает за счет собственных средств и выдает работникам спецодежду, а также инструменты для исполнения трудовой функции работниками. Спецодежда и инвентарь передаются работникам по ведомостям при проставлении работниками соответствующих подписей в специальных графах. Однако при увольнении работники отказываются сдавать обратно работодателю спецодежду и инструменты, работодателю приходится постоянно списывать утраченное имущество.

Можно ли удерживать оставшуюся стоимость спецодежды из заработной платы сотрудников? Можно ли задерживать выплату заработной платы или выдачу трудовой книжки работника до момента сдачи им спецодежды на склад организации?

Рассмотрев вопрос, мы пришли к следующему выводу:

1. Если стоимость имущества работодателя меньше среднемесячного заработка, то работодатель вправе удержать при увольнении сумму, составляющую не более 20% от подлежащего выплате при увольнении расчета. Если стоимость спецодежды и инструментов с учетом износа превышает средний месячный заработок работника, удерживать с него какую-либо сумму работодатель не вправе; работник может осуществить возврат добровольно, либо взыскание может быть осуществлено работодателем в судебном порядке.

2. Задерживать выплату заработной платы или выдачу трудовой книжки работника до момента сдачи им спецодежды на склад организации неправомерно.

Обоснование вывода:

1. В соответствии со ст.ст. 212, 221 ТК РФ работодатель обязан обеспечить приобретение и выдачу за счет собственных средств в том числе специальной одежды работникам, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением. Работодатель за счет своих средств обязан в соответствии с установленными нормами обеспечивать своевременную выдачу специальной одежды, специальной обуви и других средств индивидуальной защиты. Специальная одежда, выданная работникам, является собственностью организации и подлежит возврату в том числе при увольнении (п. 64 Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утвержденных приказом Минфина РФ от 26.12.2002 N 135н).

Согласно ст. 238 ТК РФ работник обязан возместить работодателю причиненный ему прямой действительный ущерб. Под прямым действительным ущербом понимается в том числе реальное уменьшение наличного имущества работодателя, а также необходимость для работодателя произвести затраты либо излишние выплаты на приобретение, восстановление имущества. В этом случае за причиненный ущерб работник несет материальную ответственность в пределах своего среднего месячного заработка, если иное не предусмотрено ТК РФ или иными федеральными законами (ст. 241 ТК РФ). Материальная ответственность в полном размере причиненного ущерба может возлагаться на работника лишь в случаях, предусмотренных ТК РФ или иными федеральными законами (часть вторая ст. 242, ст. 243 ТК РФ).

Работодатель вправе без обращения в суд взыскать с виновного работника сумму причиненного ущерба, не превышающую среднего месячного заработка (часть первая ст. 248 ТК РФ). Взыскание производится по распоряжению работодателя и по своей сути является ничем иным, как удержанием из заработной платы. Такое удержание допускается частью первой ст. 137 ТК РФ.

Право работодателя на удержание стоимости спецодежды из суммы заработной платы при увольнении работника подтверждают и судебные органы (смотрите решение Химкинского городского суда Московской области от 26.04.2012; апелляционное определение Верховного суда Республики Карелия от 29.03.2013 по делу N 33-932/2013; определение СК по гражданским делам Свердловского областного суда от 07.06.2011 по делу N 33-7973/2011; решение Центрального районного суда г. Кемерово Кемеровской области от 09.12.2016 по делу N 2-6973/2016; апелляционное определение СК по гражданским делам Санкт-Петербургского городского суда от 21.05.2013 по делу N 2-414/13).

Однако удержать можно только такую сумму ущерба, которая не превышает среднего месячного заработка работника. Если подлежащая взысканию сумма ущерба превышает средний месячный заработок работника, работодателю следует обращаться в суд (часть вторая ст. 248 ТК РФ).

В соответствии со ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, – 50% заработной платы, причитающейся работнику. Установленные ст. 138 ТК РФ ограничения распространяются и на сумму окончательного расчета при увольнении. Иными словами, в рассматриваемом случае работодатель не вправе удержать из последней выплаты работника всю сумму задолженности перед ним, если она превышает 20% причитающейся суммы (смотрите, например, определение Пензенского областного суда от 20.12.2011 N 33-3297).

Обращаем Ваше внимание на то, что расторжение трудового договора после причинения ущерба не освобождает работника от материальной ответственности перед работодателем (часть третья ст. 232 ТК РФ). После увольнения работника оставшаяся или полная сумма причиненного ущерба (имеется в виду вся сумма, которую работник должен выплатить работодателю в качестве возмещения ущерба в силу закона) взыскивается с работника в судебном порядке. Работодатель имеет право обратиться в суд по спорам о возмещении работником ущерба, причиненного работодателю, в течение одного года со дня обнаружения причиненного ущерба (часть вторая ст. 392 ТК РФ).

Согласно части четвертой ст. 248 ТК РФ работник, виновный в причинении ущерба работодателю, может добровольно возместить его полностью или частично. По соглашению сторон трудового договора допускается возмещение ущерба с рассрочкой платежа. В этом случае работник представляет работодателю письменное обязательство о возмещении ущерба с указанием конкретных сроков платежей. В случае увольнения работника, который дал письменное обязательство о добровольном возмещении ущерба, но отказался возместить указанный ущерб, непогашенная задолженность взыскивается в судебном порядке.

Таким образом, если стоимость имущества работодателя меньше среднемесячного заработка, то работодатель вправе удержать при увольнении сумму, составляющую не более 20% от подлежащего выплате при увольнении расчета.

Если стоимость спецодежды и инструментов с учетом износа превышает средний месячный заработок работника, удерживать с него какую-либо сумму работодатель не вправе; работник может осуществить возврат добровольно, либо взыскание может быть осуществлено работодателем в судебном порядке.

2. По вопросу задержки выплаты заработной платы (окончательного расчета при увольнении) или задержки выдачи трудовой книжки работника сообщаем следующее.

Согласно части четвертой ст. 84.1 ТК РФ в день прекращения трудового договора работодатель обязан выдать работнику трудовую книжку и произвести с ним расчет в соответствии со ст. 140 ТК РФ. По письменному заявлению работника работодатель также обязан выдать ему заверенные надлежащим образом копии документов, связанных с работой.

В соответствии с частью первой ст. 140 ТК РФ при прекращении трудового договора выплата всех сумм, причитающихся работнику от работодателя, производится в день увольнения работника. Если работник в день увольнения не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчете.

Таким образом, задерживать выплату заработной платы или выдачу трудовой книжки работника до момента сдачи им спецодежды на склад организации неправомерно.

Руководители и иные должностные лица организаций, виновные в нарушении указанных норм ТК РФ могут быть привлечены к материальной ответственности в порядке, установленном Трудовым кодексом РФ, а также к административной ответственности в порядке, установленном федеральными законами (ст.ст. 362, 419 ТК РФ).

Материальная ответственность работодателя состоит в его обязанности возместить работнику не полученный им заработок во всех случаях незаконного лишения его возможности трудиться. Такая обязанность, в частности, наступает, если заработок не получен в результате задержки работодателем выдачи работнику трудовой книжки (ст. 234 ТК РФ).

Кроме того, в соответствии со ст. 236 ТК РФ при нарушении работодателем установленного срока соответственно выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику, работодатель обязан выплатить их с уплатой процентов (денежной компенсации) в размере не ниже одной сто пятидесятой действующей в это время ключевой ставки Центрального банка Российской Федерации от не выплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно.

Нарушение требований ст.ст. 84.1 и 140 ТК РФ является основанием и для привлечения работодателя к административной ответственности по ст. 5.27 КоАП РФ.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Червинская Анастасия

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Кудряшов Максим

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Удержание за спецодежду при увольнении работника

Удержание за спецодежду при увольнении – узаконенная практика предприятий. Изделия предназначены для защиты работников от воздействия негативных факторов на рабочем месте. Комплектность и свойства средств защиты может существенно отличаться в зависимости от сферы деятельности человека. При этом действующее законодательство четко устанавливает порядок выдачи предметов подчиненным и процесс их возврата организации при увольнении. О последней процедуре будет подробно рассказано в статье.

Правовые основы

Рассматриваемый вопрос урегулирован федеральным законодательством. К основным НПА, устанавливающим порядок обеспечения персонала предприятий и организаций спецодеждой, относятся:

- . Утверждает типовые нормы безвозмездной выдачи имущества, необходимого для защиты во вредных условиях труда; ; ; ;

- ТК РФ. Кодекс содержит нормы (ст. 212, 221), согласно которым наниматель обязан обеспечивать сотрудников спецодеждой, необходимой для выполнения должностных функций. Средства покупаются за счет работодателя без взимания какой-либо платы с граждан.

Статья 221 ТК РФ – Обеспечение работников средствами индивидуальной защиты

На работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением, работникам бесплатно выдаются прошедшие обязательную сертификацию или декларирование соответствия специальная одежда, специальная обувь и другие средства индивидуальной защиты, а также смывающие и (или) обезвреживающие средства в соответствии с типовыми нормами, которые устанавливаются в порядке, определяемом Правительством Российской Федерации.

Работодатель имеет право с учетом мнения выборного органа первичной профсоюзной организации или иного представительного органа работников и своего финансово-экономического положения устанавливать нормы бесплатной выдачи работникам специальной одежды, специальной обуви и других средств индивидуальной защиты, улучшающие по сравнению с типовыми нормами защиту работников от имеющихся на рабочих местах вредных и (или) опасных факторов, а также особых температурных условий или загрязнения.

Работодатель за счет своих средств обязан в соответствии с установленными нормами обеспечивать своевременную выдачу специальной одежды, специальной обуви и других средств индивидуальной защиты, а также их хранение, стирку, сушку, ремонт и замену.

Порядок обеспечения работников спецодеждой

Все работники, которым в силу должностных инструкций положены средства индивидуальной защиты (СИЗ), имеют личную карточку. В ряде случаев последняя оформляется в электронном формате. Тогда в форму вносятся сведения о реквизитах акта, который подписывал работник. Одежда предоставляется с учетом роста, пола и комплекции сотрудника.

У одежды есть срок эксплуатации. По окончании периода использования специалистами предприятия проставляется отметка о списании. Данная процедура неизбежно связана с бухучетом в компании. Если спецодежда была отнесена к материальным расходам, допускается единовременное списание во время передачи предметов гражданину. В качестве основания выступает ч. 1 ст. 254 НК РФ. Для оформления достаточно первичной отчетности. Списать СИЗ при определении налога на прибыль можно даже тогда, когда выдача не закреплена в локальных актах. Однако в последнем случае потребуется аттестация рабочих мест. По итогам проведенного мероприятия издается приказ о выдаче спецсредств со сроками использования одежды (согласно письму Минфина от 11.12.2012 №03-03-06/1/645). При сроке эксплуатации спецодежды, превышающем 12 мес. и ее стоимости свыше 40 тыс. рублей, актив считается амортизируемым имуществом.

Ст. 221 ТК РФ установлено, что организация-наниматель должна обеспечивать уход за одеждой. К таковому относится дезинфекция, глажка, ремонт и т. п. Исходя из необходимости периодического обслуживания изделия, работники могут получать два комплекта (сменных).

Работодатель является лицом, ответственным за обеспечение работников, нуждающихся в защите от воздействия вредных факторов на рабочем месте, спецодеждой. Часть ответственности ложится на плечи завсклада, начальника участка, иное должностное лицо. При этом контроль за передачу СИЗ в руки сотрудника, его смену, осуществляется специалистом по охране труда в организации. Срок использования комплекта устанавливается на один год. В случае с сезонными предметами гардероба период эксплуатации может меняться.

Обязанности гражданина, осуществляющего деятельность на предприятии, включают бережное отношение к имуществу, предоставленному нанимателем. Сотрудник должен хранить одежду и не допускать ее порчи.

Комплектность спецодежды, за счет кого она приобретается?

Как уже было отмечено СИЗ выдается тем работникам, что заняты на должностях, требующих дополнительных мер защиты. К такой одежде относят:

- непосредственно одежду;

- обувь;

- средства предохранительного назначения (респираторы, шлемы, халаты, костюмы, очки, противогазы и т. д.).

Работодатель должен руководствоваться межотраслевыми правилами, утвержденными приказом Минздравсоцразвития РФ от 01.06.09 №290н. Отраслевыми стандартами могут предусматриваться дополнительные правила обеспечения работников предприятий спецодеждой. Иногда сотрудникам выдается комплект, не имеющий защитных функций, например, куртки, идентифицирующие принадлежность специалиста к той или иной организации. В подобных ситуациях данные вещи не будут относиться к СИЗ. Порядок возврата фирменных изделий не совпадает с утвержденным федеральными актами и устанавливается локальными документами компании. Кроме того, брендированная одежда необязательна к выдаче в силу законодательства.

Второй акт, регулирующий процесс закупки специальных средств индивидуальной защиты на предприятиях, был принят Минтрудом РФ (приказ от 10.12.12 №580н). В нем поименован перечень документов, требуемых для закупки СИЗ за счет взносов в ФСС. Помимо указанных бумаг, понадобится заявка на приобретение средств. Использование обозначенного источника допускается только при условии обеспечения работников предприятия отечественной продукцией. Так, купить средства индивидуальной защиты от иностранного производителя за счет негосударственных фондов у организации не получится.

Порядок возврата СИЗ при увольнении

Помимо истечения срока годности, СИЗ возвращается сотрудником при расторжении с ним трудового соглашения. В случае увольнения изделие подлежит передаче предприятию независимо от продолжительности использования. В подобной ситуации лицо, принимающее СИЗ, должно проставить на нем отметку о бывшем употреблении. Если работник не желает отдавать одежду, выданную организацией, то он вправе выкупить ее по остаточной цене. Стоимость определяется на основании срока пользования предметом.

Нередко СИЗ изнашиваются настолько, что при сдаче направлять изделия на склад не имеет никакого смысла. Единственным выходом в данной ситуации станет списание средств с указанием установленной причины порчи (износ). Если период использования не подошел к концу, а вещи утратили свои свойства не по вине работника, то организация не имеет права удерживать стоимость. Данное правило действует независимо от причины возврата и действует в равной степени для работников, продолжающих трудиться на предприятии и увольняющихся с него.

Удержание цены на СИЗ с работника

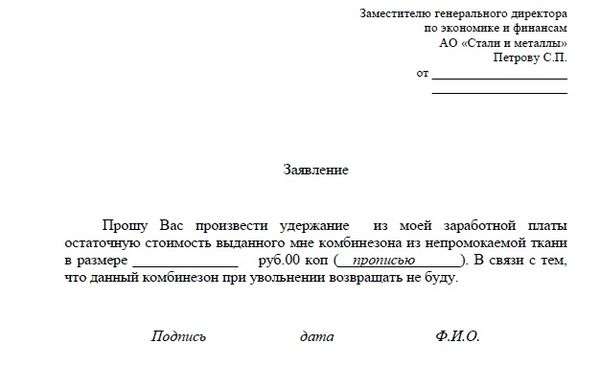

Ущерб, нанесенный работодателю сотрудником, должен быть возмещен за счет виновного лица в соответствии со ст. 243 ТК РФ. Если имущество, переданное человеку для осуществления им трудовой деятельности, не было возвращено, то с него взимается соответствующая сумма. Как правило, подобная процедура осуществляется по заявлению на удержание от виновного лица. Текст документа должен содержать пояснения о том, что СИЗ, находившиеся в распоряжении специалиста, не могут быть переданы предприятию, а их остаточная стоимость подлежит изъятию из заработной платы. Далее, формируется приказ.

В акте указываются:

- должностное лицо, ответственное за исполнение принятого решения;

- оценочная стоимость средств защиты;

- виза руководителя предприятия, дата, печать организации.

После вступления приказа в силу бухгалтерское подразделение компании осуществляет перерасчет зарплаты сотрудника. При этом удержание в счет комплекта спецодежды не должно превышать 20% от суммы, полагающейся сотруднику.

Несмотря на существующую практику, некоторые работники, желающие насолить предприятию, намеренно не возвращают СИЗ и не пишут заявление на удержание суммы в счет такого имущества. При этом наниматель не имеет законного права задерживать бывшего подчиненного, расчет с ним, а также удерживать у себя документы, подлежащие выдаче, в том числе трудовую книжку.

Деньги в счет средств индивидуальной защиты также не удастся истребовать за счет:

- компенсации за неотгулянный отпуск (при наличии дней, не использованных сотрудником на момент расторжения трудового соглашения);

- пособий;

- премий, начисленные за рамками зарплатного фонда.

Также зачастую работодатели сталкиваются с ситуацией, при которой возмещение с заработка сотрудника (двадцатипроцентное) не покрывает суммы ущерба, полученного предприятием. В таких ситуациях работодатели поступают следующими способами:

- Подача искового заявления в судебную инстанцию.

- Составление бухгалтерского акта о списании СИЗ по расходам.

Списание спецодежды, числящейся на балансе компании, при увольнении работника возможно даже тогда, когда срок использования средствами защиты не истек. Бухгалтеру придется указать основание. К последним относятся кража, утрата свойств (порча), непригодность к использованию. Вопрос решается не на уровне бухгалтерского подразделения, а находится в подведомственности специальной комиссии, занимающейся инвентаризацией в организации.

В качестве исключения выступают СИЗ с периодом эксплуатации до года. Они списываются одновременно с выдачей на затраты компании (п. 21 Методических указаний, утвержденных приказом Минфина от 26.12.02 №135н).

Заключение

Таким образом, работник, занятый во вредных условиях труда, должен обеспечиваться спецодеждой за счет предприятия. Последнее не может взимать плату с сотрудника. Выдача и возврат СИЗ осуществляются в соответствии с законодательно установленными правилами. При увольнении работник должен вернуть одежду организации, выкупить ее по остаточной цене, а при утрате или порче — возместить ущерб. В некоторых случаях спецодежда списывается в момент ее передачи специалисту.

Стоит ли возмещать стоимость спецодежды при увольнении?

Согласно законодательству, существует перечень производств, на которых работодатель обязан обеспечить сотрудников средствами спецзащиты и униформой. При увольнении вопрос с полученными принадлежностями следует решить – возвратить обратно имущество до дня увольнения или же производится удержание.

Нормативное регулирование

В данном случае основными регуляторами вопроса является ст. 243, 247, 248 ТК РФ, согласно пунктам документов, работник несет материальную ответственность полную или частичную за вверенное имущество, о чем он ставит подпись в ведомостях. Тут вы узнаете, какая установлена материальная ответственность работодателя перед работником.

Статьей 248 ТК РФ регулируется вопрос относительно правил взыскания с работника материального ущерба с последующим подписанием обязательства относительно возврата средств.

ТК РФ Статья 248. Порядок взыскания ущерба

Взыскание с виновного работника суммы причиненного ущерба, не превышающей среднего месячного заработка, производится по распоряжению работодателя. Распоряжение может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба.

Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, то взыскание может осуществляться только судом.

При несоблюдении работодателем установленного порядка взыскания ущерба работник имеет право обжаловать действия работодателя в суд.

Работник, виновный в причинении ущерба работодателю, может добровольно возместить его полностью или частично. По соглашению сторон трудового договора допускается возмещение ущерба с рассрочкой платежа. В этом случае работник представляет работодателю письменное обязательство о возмещении ущерба с указанием конкретных сроков платежей. В случае увольнения работника, который дал письменное обязательство о добровольном возмещении ущерба, но отказался возместить указанный ущерб, непогашенная задолженность взыскивается в судебном порядке.

С согласия работодателя работник может передать ему для возмещения причиненного ущерба равноценное имущество или исправить поврежденное имущество.

Возмещение ущерба производится независимо от привлечения работника к дисциплинарной, административной или уголовной ответственности за действия или бездействие, которыми причинен ущерб работодателю.

Важно: на основании ст. 240 ТК РФ руководитель имеет право отказаться от взыскания ущерба, но, если собственник предприятия намерен получить компенсацию тогда он ограничит должностное лицо в действии.

ТК РФ Статья 240. Право работодателя на отказ от взыскания ущерба с работника

Работодатель имеет право с учетом конкретных обстоятельств, при которых был причинен ущерб, полностью или частично отказаться от его взыскания с виновного работника. Собственник имущества организации может ограничить указанное право работодателя в случаях, предусмотренных федеральными законами, иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами субъектов Российской Федерации, нормативными правовыми актами органов местного самоуправления, учредительными документами организации.

Про бухгалтерский и налоговый учет спецодежды можно посмотреть в этом видео:

Порядок и возможности удержания

Работодатель вправе взыскать средства с работника за исключением предусмотренных законодательством случаев, когда с работника снимается ответственность:

- если порча или утрата одежды произошла не по вине работника. Как правильно составить акт о порче вы узнаете здесь;

- если на момент увольнения одежда полностью изношена и срок ее пригодности окончился, в таком случае рыночная стоимость изделия равна 0 и вычитать ничего не получится.

Кроме этого существуют ограничения на суммы удержания, согласно ст. 138 ТК РФ сумма удержания не может превышать 20% – 50% размера заработной платы.

Если же порча была причинена по вине работника следует:

- собрать комиссию, которая проведен исследование случая, сделает соответствующие выводы и составит акт;

- на основании данного документа издать приказ о взыскании;

- вычитать из суммы выплат средства.

Кроме этого следует учитывать, что вычитание недопустимо совершить с компенсационных выплат, пособия или премиальных. Что представляет собой повременно-премиальная оплата труда – читайте в статье по ссылке.

Остаточная стоимость спецодежды при увольнении

В организации для облегчения бухгалтерского учета спецодежда при выдаче работнику списывается единовременно.

Чтобы сделать расчет остаточной стоимости для удержания за вещь, которая была утеряна или испорчена необходимо выполнить следующие расчеты:

- стоимость одежды в процессе приобретения 10 000 рублей = 6 000 куртка + 3 000 брюки + 1 000 перчатки;

- срок эксплуатации изделий 18 месяцев, бухгалтер ежемесячно выполнял списание на куртку и брюки в размере 500 рублей, а на перчатки 55, 55 рублей;

- через 6 месяцев работник увольняется, и бухгалтер принимает от него куртку и брюки по стоимости 6 000 рублей, так как уже было списано за полгода 3 000 рублей в связи с эксплуатацией;

- перчатки работник утерял за полгода уже было списано 333, 30 рублей, осталось на балансе 666, 70 рублей, которые и следует удержать из подчиненного утерявшего перчатки.

Как составить бухгалтерские проводки по списанию и что нужно обязательно учитывать вы узнаете по ссылке.

Заявление о взыскании остаточной стоимости спецодежды.

Мнение компетентных органов

Относительно вычетов даны полные объяснения в письме Роструда ПР/7156-6-1, где сказано, что в процессе удержаний бухгалтер обязан руководствоваться ст. 138 и 137 ТК РФ.

Что же касается их размеров руководствоваться стоит только ст. 138 ТК РФ, где указано, что размер не должен превышать положенного порога, вне зависимости от количества удержаний у работника в любом случае должна остаться половина средств.

ТК РФ Статья 138. Ограничение размера удержаний из заработной платы

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, а в случаях, предусмотренных федеральными законами, – 50 процентов заработной платы, причитающейся работнику.

При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 процентов заработной платы.

Ограничения, установленные настоящей статьей, не распространяются на удержания из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением. Размер удержаний из заработной платы в этих случаях не может превышать 70 процентов.

Не допускаются удержания из выплат, на которые в соответствии с федеральным законом не обращается взыскание.

Важно: если инициатором является сам сотрудник и написал об этом соответствующее заявление в качестве основания, тогда лимит относительно суммы отсутствует.

О свободном волеизъявлении работника существует указание в письме Роструда от 16.09.2012 № ПР / 7156-6-1.

Судебная практика

Нередко после увольнения работника, с которого должны были или взыскали средства за спецодежду происходят судебные тяжбы.

Инициатором в данном случае может быть любая из сторон:

- работник может пожаловаться, так как посчитает, что вычеты были неправомерны;

- работодатель также обращается в суд, если работник пообещал принести одежду позже, зарплата была перечислена в полной мере, а имущество на склад не поступило.

Обычно обращение в суд происходит только после попыток договорится мирно, но, если стороны не находят компромисса тогда возникают судебные процессы.

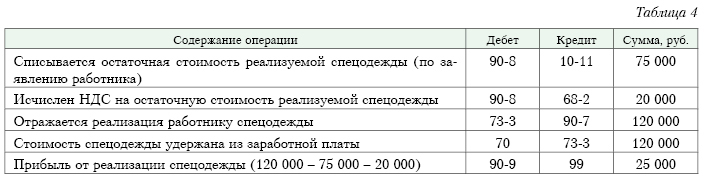

Примеры бухгалтерских проводок.

Важно: чтобы таких ситуаций не происходило нужно весь процесс вычитания совершать с учетом рекомендаций и положений Трудового Кодекса.

Заключение

Спецодежда является неотъемлемым атрибутом для многих отраслей, ее применяют в медицине, на химическом производстве и еще на многих других.

Работник, используя вверенное имущество обязан отдавать себе отчет, что это не его личная принадлежность, которую можно применять по своему усмотрению. Поэтому следует учитывать правила пользования одеждой согласно требованиям закона.

На нашем Дзен-канале еще больше интересных публикаций. Подпишитесь на наш канал по этой ссылке.

Как в программе 1С начислить доход при передаче сотруднику спецодежды вы можете посмотреть тут:

Учет и списание спецодежды в 1С 8.3, пошаговая инструкция

Оперативная помощь по 1С – от простых консультаций до сложных внедрений. Протестируйте качество нашей работы – получите первую консультацию в подарок.

В соответствии с законодательством предприятия обязаны обеспечить сотрудников в условиях вредных и опасных работ средствами индивидуальной защиты для физической защиты и защиты от загрязнений. Рассмотрим теоретические аспекты проведения таких операций с учетом бухгалтерских и налоговых особенностей, а также практический способ ввода данных в программу 1С:Бухгалтерия 8.3.

Бухгалтерский и налоговый учет спецодежды

Термин «спецодежда» подразумевает средства индивидуальной защиты, куда помимо непосредственно одежды входит спецобувь и защитные приспособления.

Нормативная база:

- Приказ Минфина № 135н от 26.12.2002;

- Приказ Минтруда России от 09.12.2014 № 997н;

- Приказ Минздравсоцразвития России от 01.06.2009 № 290н;

- Справка о типовых нормах бесплатной выдачи спецодежды, спецобуви и других средств индивидуальной защиты;

- Налоговый кодекс;

- Трудовой кодекс (статьи 209, 221);

- Кодекс РФ об административных правонарушениях (ст. 5.27.1 п.4 – штраф на должностных лиц от 20 000 до 30 000, на организацию от 130 000 до 150 000 рублей за необеспечения сотрудников спецодеждой).

Выдача спецодежды на определенных видах предприятий и по отдельным видам профессий закреплена законодательно. Срок использования и количество выдаваемой спецодежды определяется отраслевыми нормами или типовыми правилами. Спецодежда выдается работникам бесплатно, при этом продолжает оставаться собственностью работодателя, затраты по ее стирки и чистки лежат на предприятии. Один из важных моментов: спецодежда должна быть сертифицирована.

Первоначально приказ Минфина №135н предусматривал учет спецодежды в составе оборотных средств. На счете Материалы открывались два субсчета:

- Спецодежда на складе (в 1С это счет 10.10) ;

- Спецодежда в эксплуатации (в 1С счет 10.11) .

В настоящее время допускается применять ПБУ 6/01 «Учет основных средств» (Письмо N 16-00-14/159 Департамента методологии БУ и отчетности Минфина РФ от 12 мая 2003 г.), но для этого срок службы спецодежды должен составлять более одного года и критерий стоимости подходить под определение основного средства.

Остановимся на «традиционном» подходе, когда спецодежда учитывается на 10-м счете. Для корректного списания стоимости спецодежды на затраты требуется правильно определить срок ее эксплуатации. Возможные варианты:

- Норма службы не больше года – затраты в БУ в полном объеме учитываются в расходах в момент передачи в эксплуатацию;

- Норма службы больше года – в БУ следует применять линейный метод списания расходов в течение всего срока службы одежды.

В НУ стоимость спецодежды учитывается в расходах сразу (ст. 254 п. 1 пп.3). В результате для налога на прибыль появляются временные разницы (ПБУ 18/02).

Следует сделать оговорку, что при желании налогоплательщик может в НУ не списывать стоимость сразу, а отразить расходы в нескольких отчетных периодах. В БУ также возможен вариант, когда при передаче в эксплуатацию спецодежды, у которой срок службы меньше 12 месяцев, не сразу списывать всю стоимость, а делать это линейным методом в течение всего срока эксплуатации. Выбранный порядок следует закрепить в учетной политике.

Спецодежда в эксплуатации со сроком службы более года числится на счете 10.11, износ ежемесячно списывается на счет затрат. По всей выданной спецодежде ведется забалансовый учет до момента, когда в результате износа (или по другой причине) происходит выбытие. В 1С используется забалансовый счет МЦ.02 Спецодежда в эксплуатации.

После того как в затраты БУ списана вся стоимость со счета 10.11, спецодежду следует списать с баланса в связи с износом. В случае увольнения сотрудника или перевода его на должность, где спецодежда не нужна, работник должен сдать на предприятие выданные ему средства защиты. Наша компания предоставляет услуги внедрения и сопровождения 1С в Москве. Если у вас возникнут вопросы по работе с системой, свяжитесь с ним, мы с радостью вам поможем.

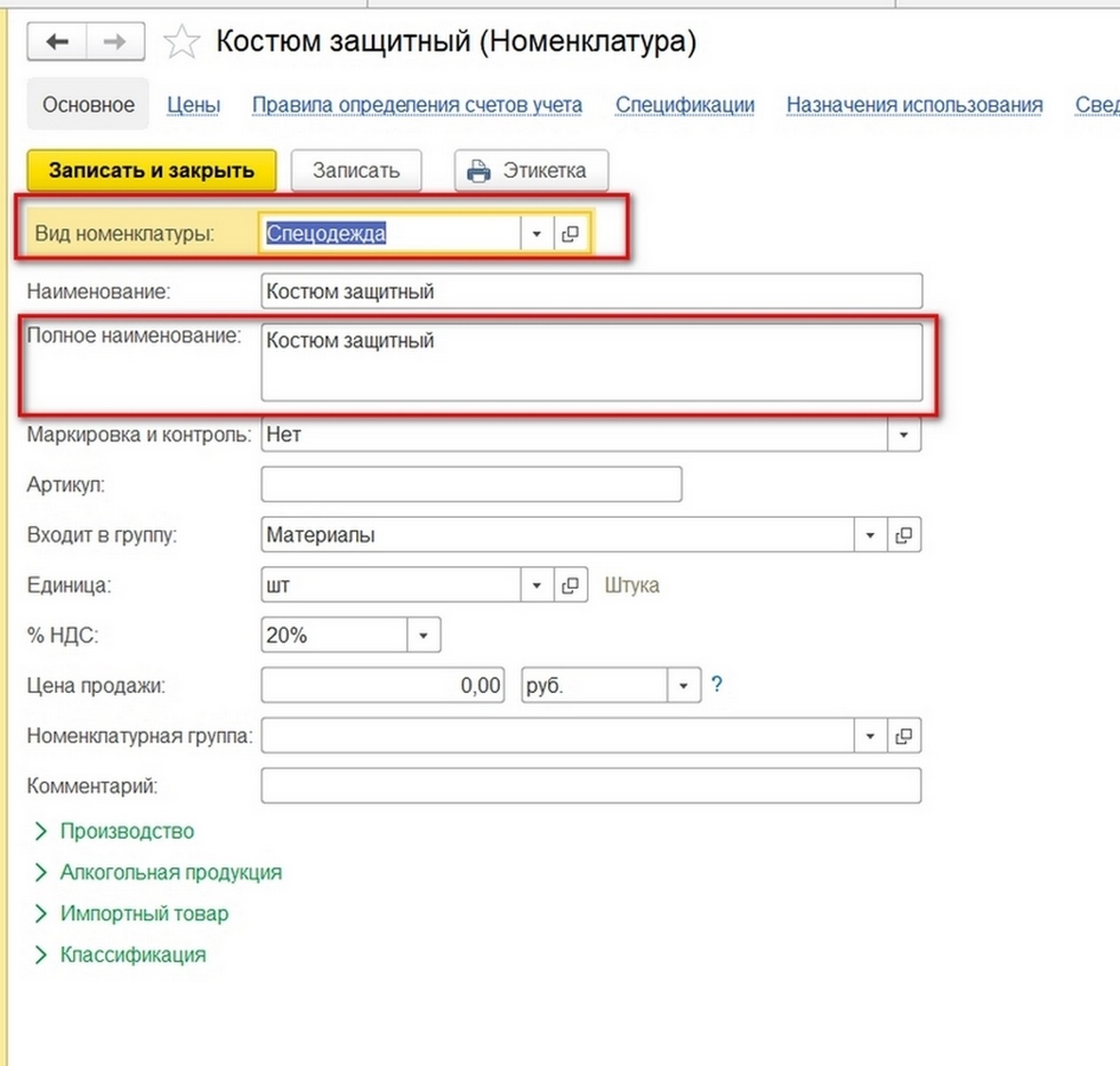

Учет и списание спецодежды в 1С 8.3

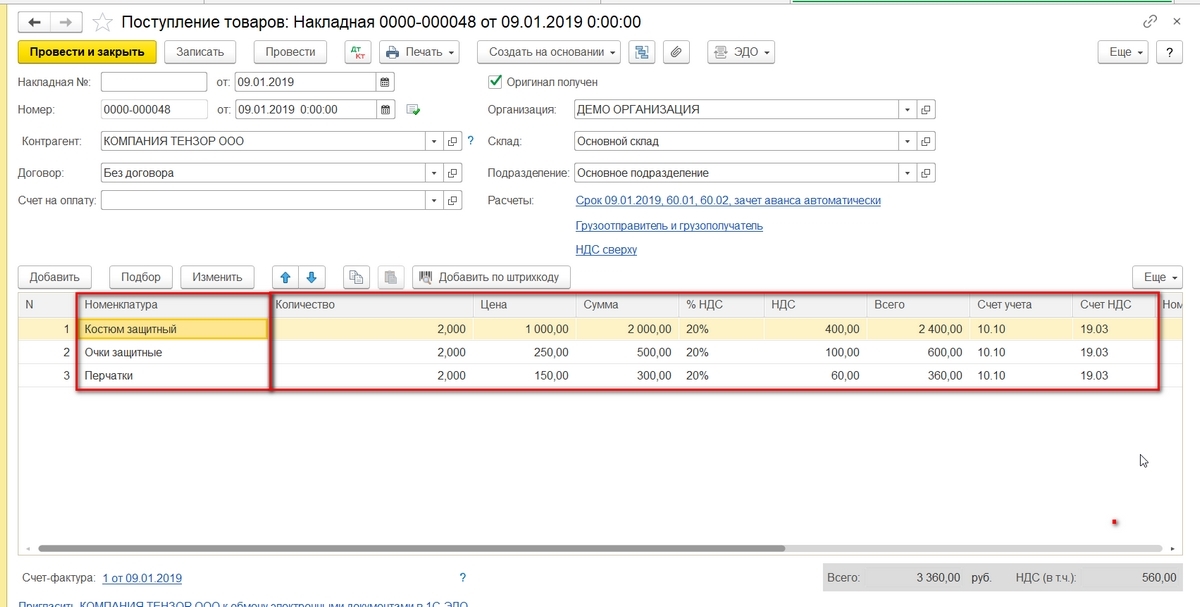

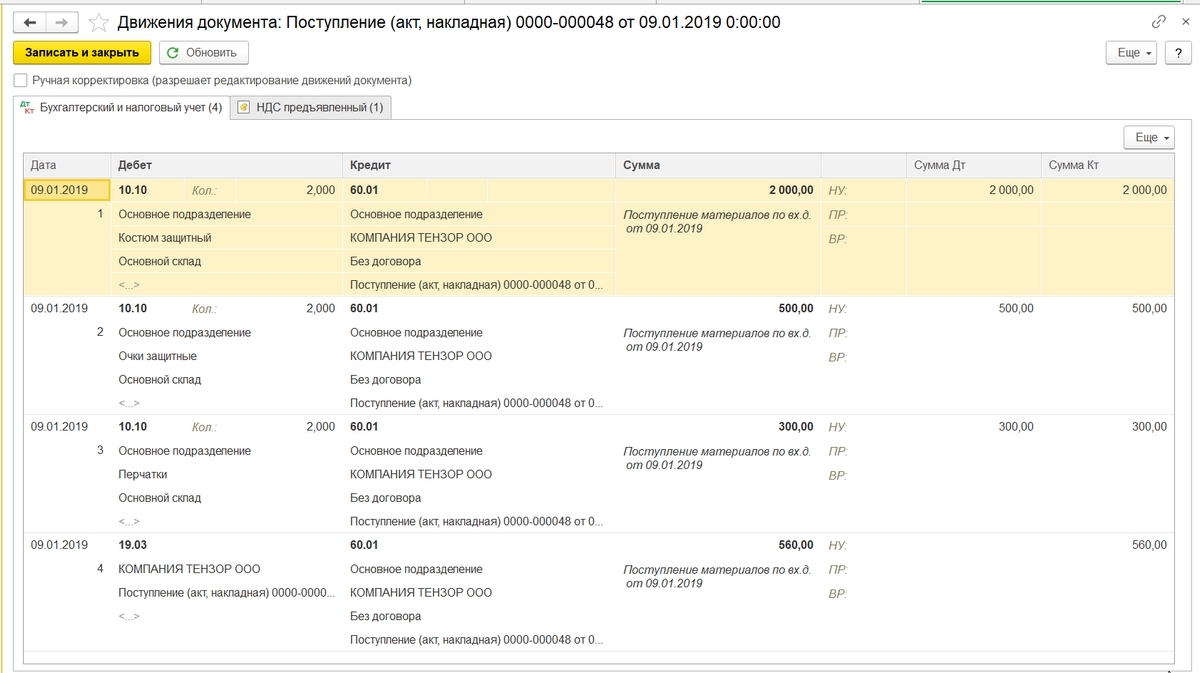

Оприходование спецодежды от поставщиков схоже с поступлением других видов материальных ценностей. Главная особенность – в справочнике номенклатуры установить правильный тип – Спецодежда . Тогда поступление отразится на счете 10.10.

Рис.1 Номенклатура

Рис.2 Поступление товаров: Накладная

Рис.3 Движения документа

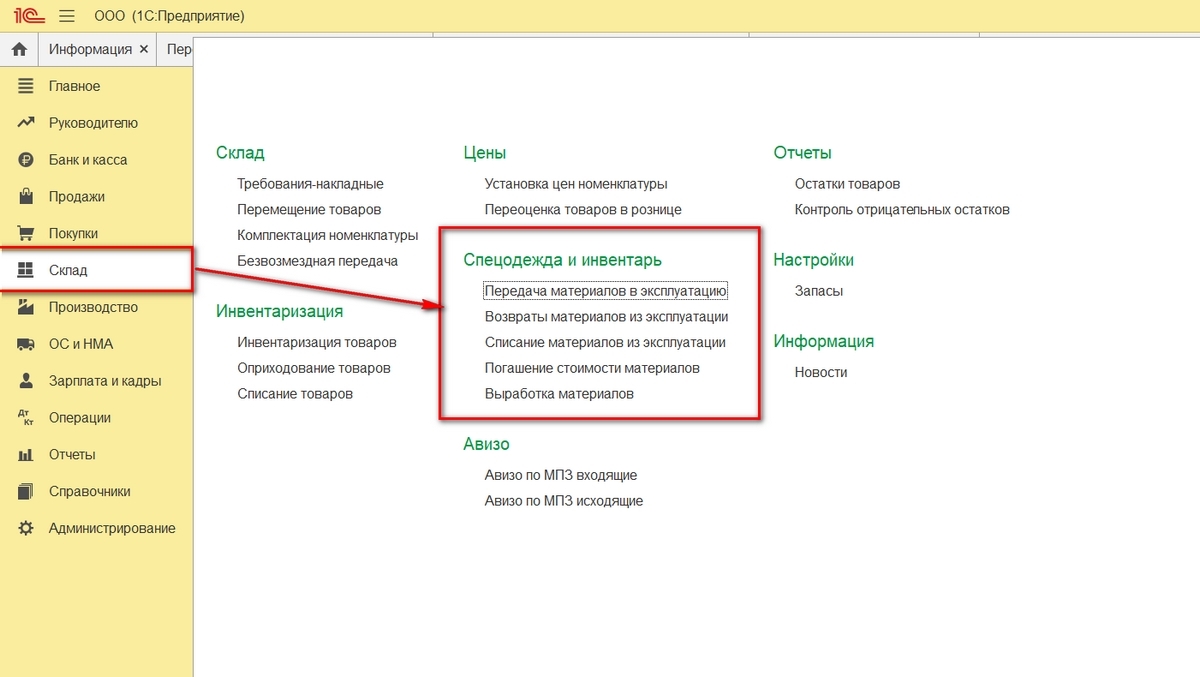

При передаче спецодежды в эксплуатацию путь по меню:

Склад => Спецодежда и инвентарь => Передача материалов в эксплуатацию.

Пункты меню Списание материалов из эксплуатации и Возвраты материалов из эксплуатации разберем ниже (но этот скриншот в дальнейшем приводить не будем).

Рис.4 Спецодежда и инвентарь

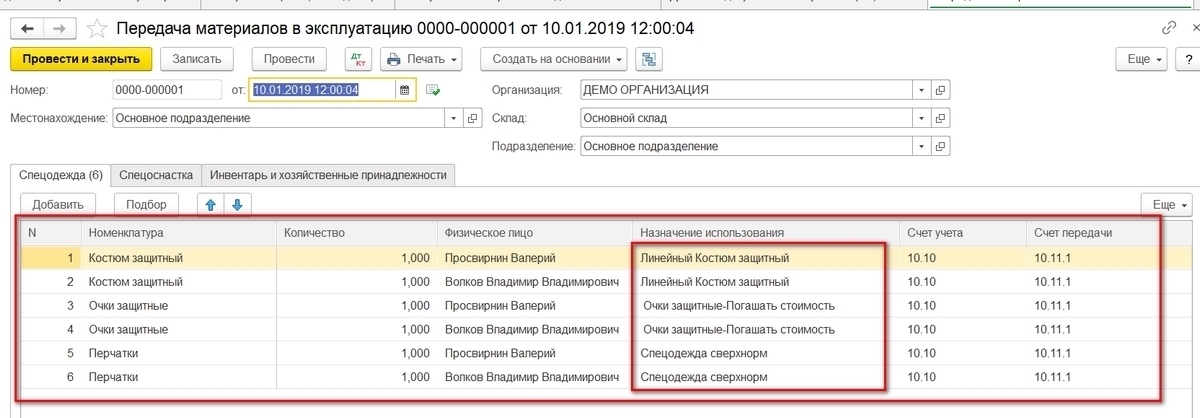

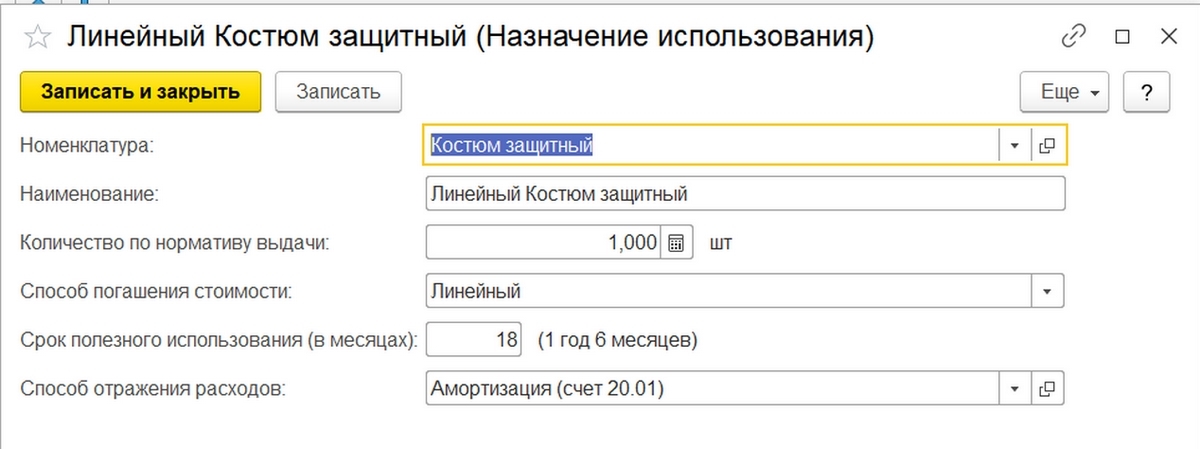

Для получения корректных проводок важно правильно заполнить раздел Назначение использования. На каждый вид номенклатуры он заполняется заново (это не ошибка, так задумано).

Рис.5 Передача материалов в эксплуатацию

По костюмам выберем из справочников Линейный способ погашения стоимости и Способ отражения расходов – счет 20.01 (варианты 23, 25, 26, 44).

Рис.6 Назначение использования

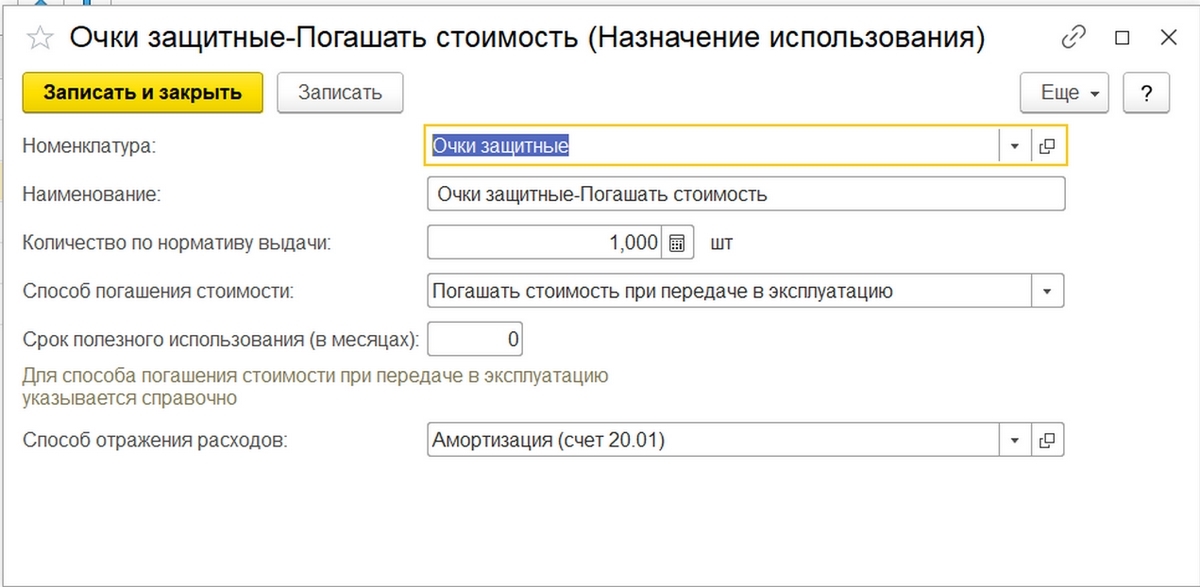

По защитным очкам другой способ погашения стоимости – при передаче в эксплуатацию.

Рис.7 Способ погашения стоимости

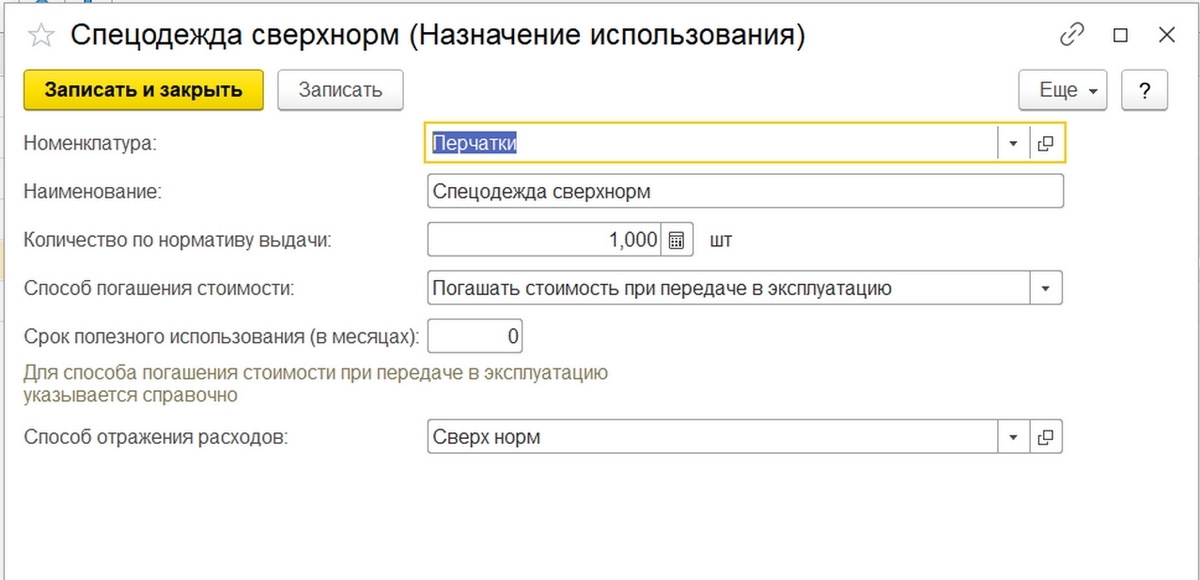

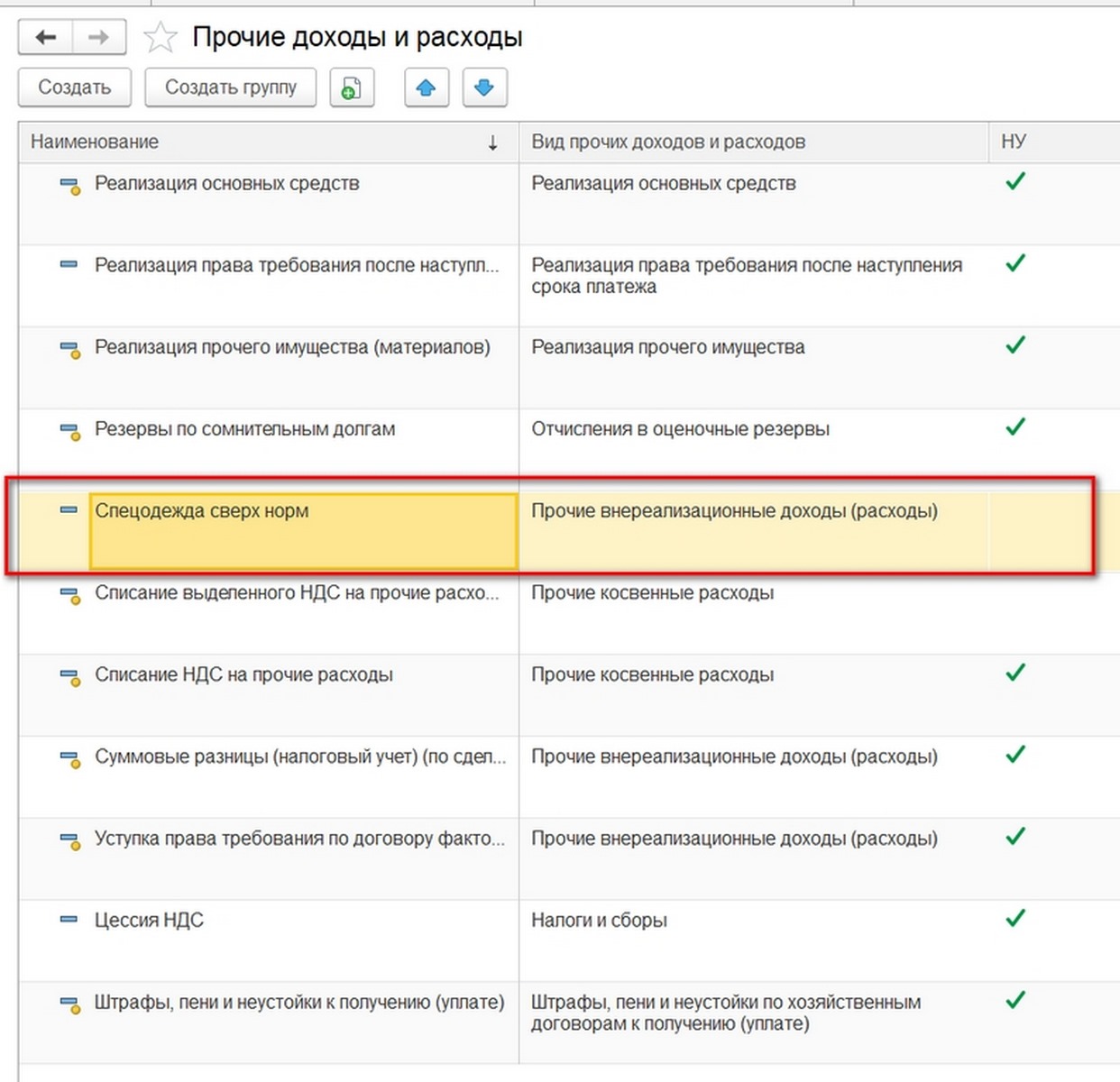

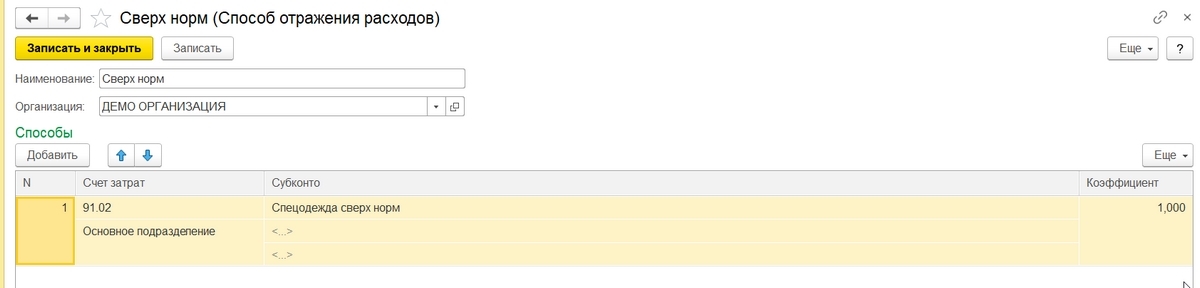

Поскольку пару перчаток мы выдаем сверх нормы, расходы будем списывать на счет 91.02. При этом в расчете налога на прибыль принимать их к учету не будем, в результате чего образуется постоянная разница в размере 30 руб. (150 руб. х 20%).

Рис.8 Учет выданного сверх нормы

В разделе Способ отражения расходов добавим вид расходов по спецодежде сверх норм, укажем какой это вид расходов и снимем «галку» учитывать в НУ.

Рис.9 Прочие расходы и доходы

Счет затрат укажем 91.02.

Рис.10 Способ отражения расходов

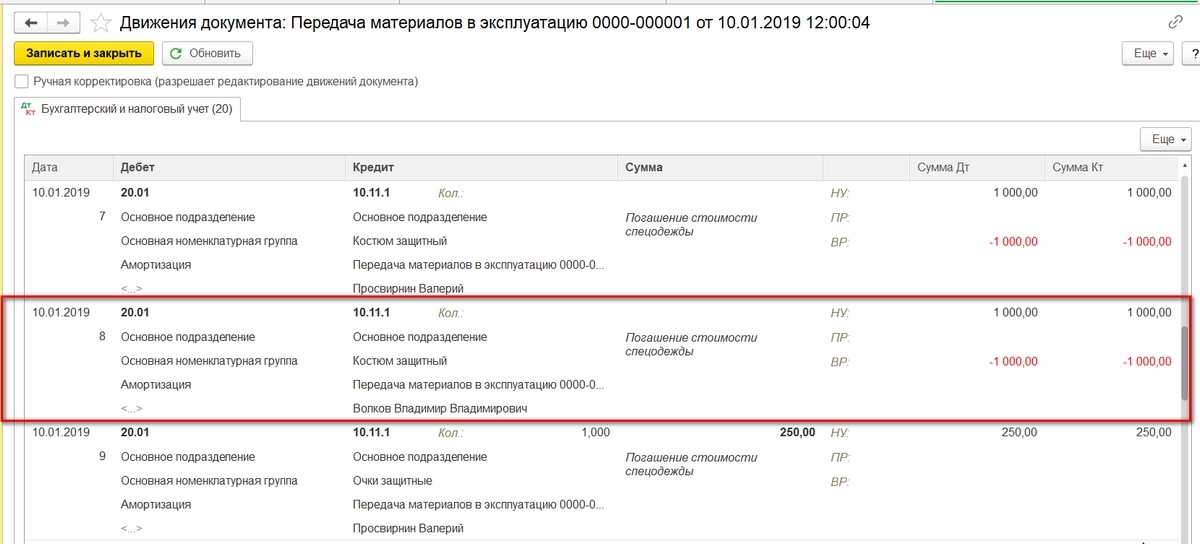

После заполнения документа проведем его. Из проводок мы видим:

- Сначала все позиции списались на счет 10.11.1;

- По позициям, которые списываются единовременно, произошло списание в БУ на счета 20.01 и 91.02;

- По защитным костюмам в БУ списания нет;

- В налоговом учете суммы по защитным костюмам списались и образовались временные разницы;

- По одежде сверх норм посчиталась постоянная разница. Кроме того, заполнились данные по забалансовому счету МЦ.02.

Рис.11.1 Движения документа

Рис.11.2 Движения документа (вторая часть)

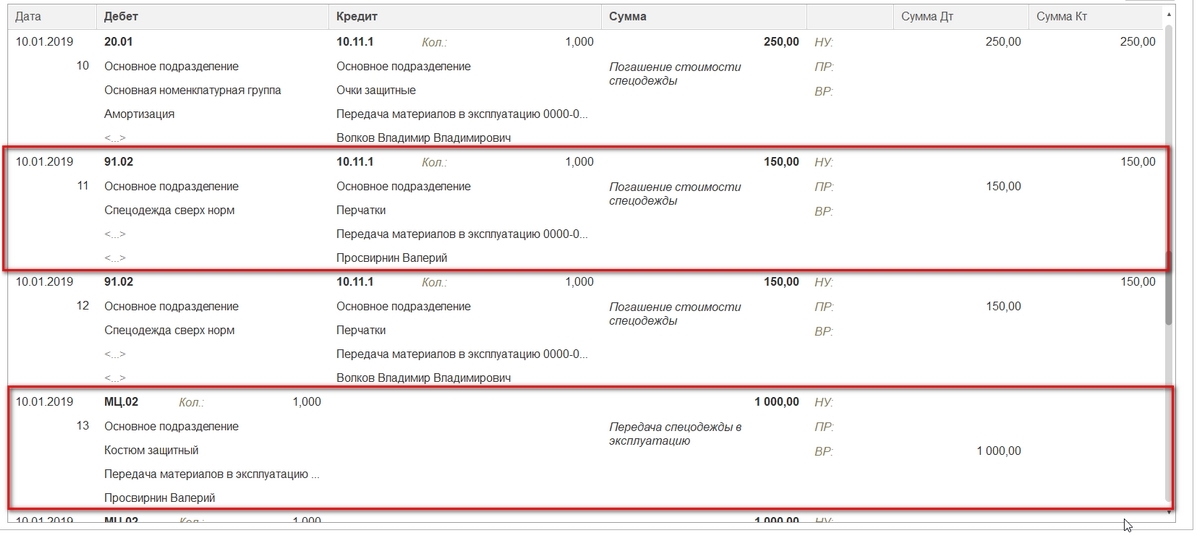

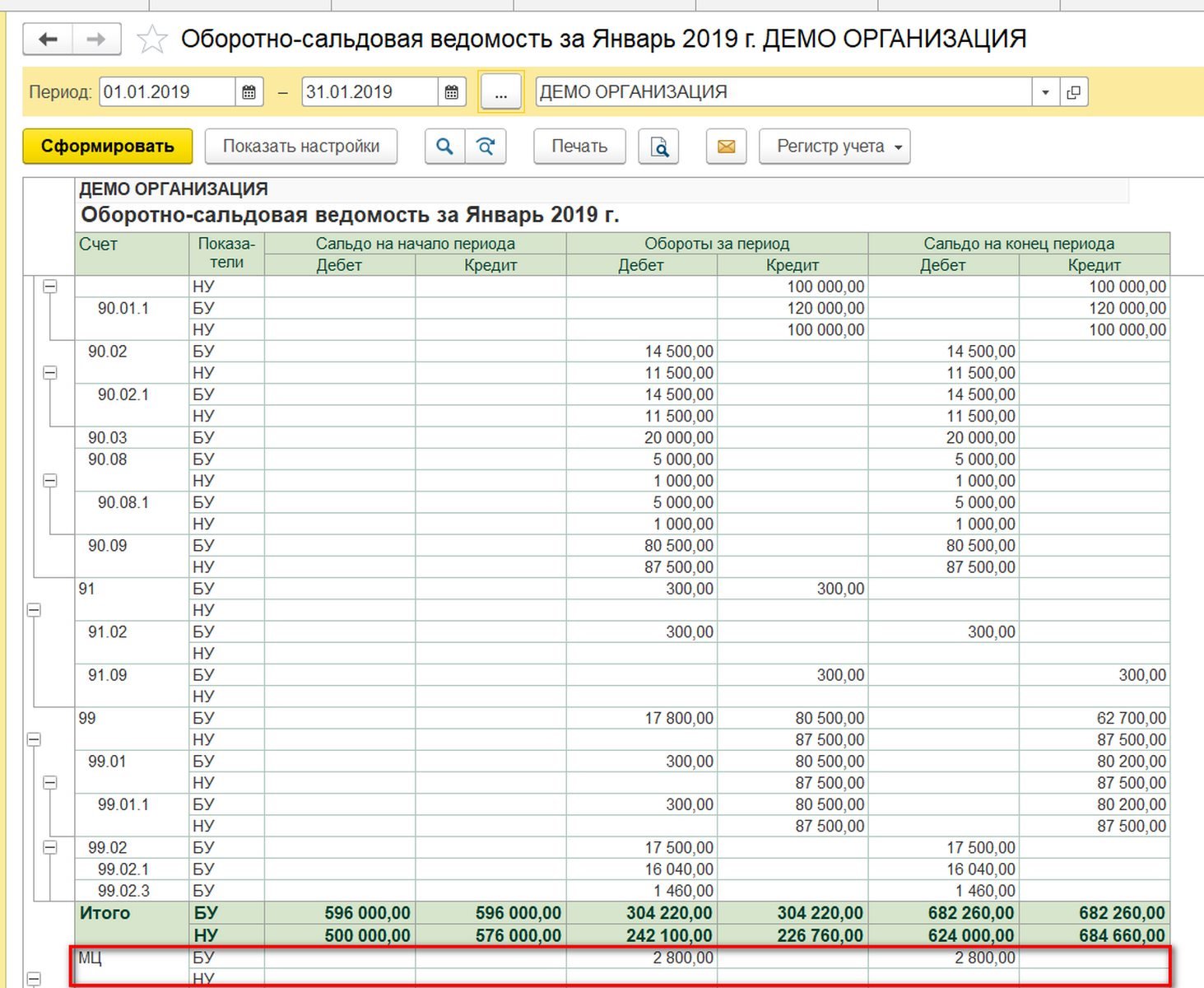

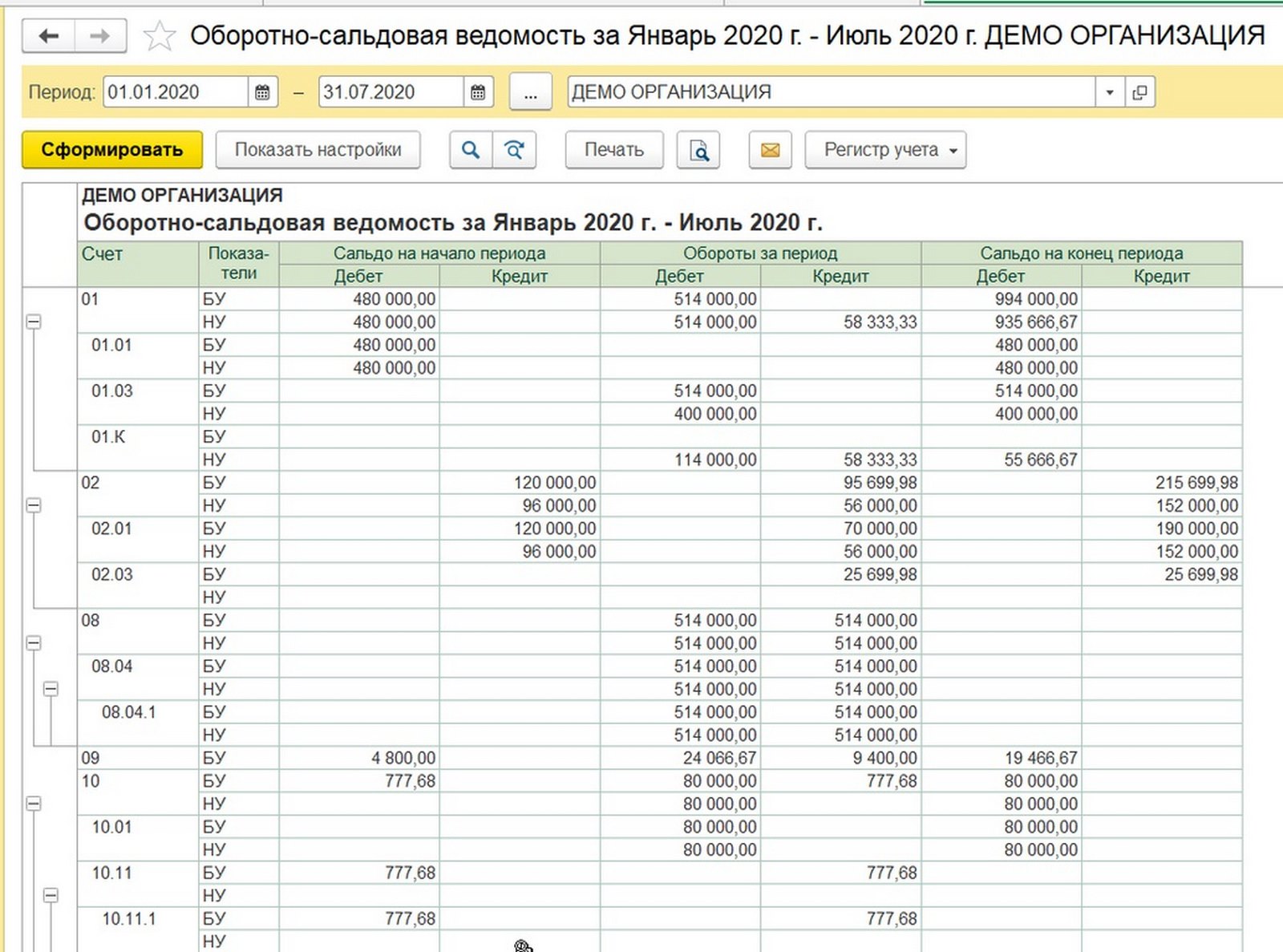

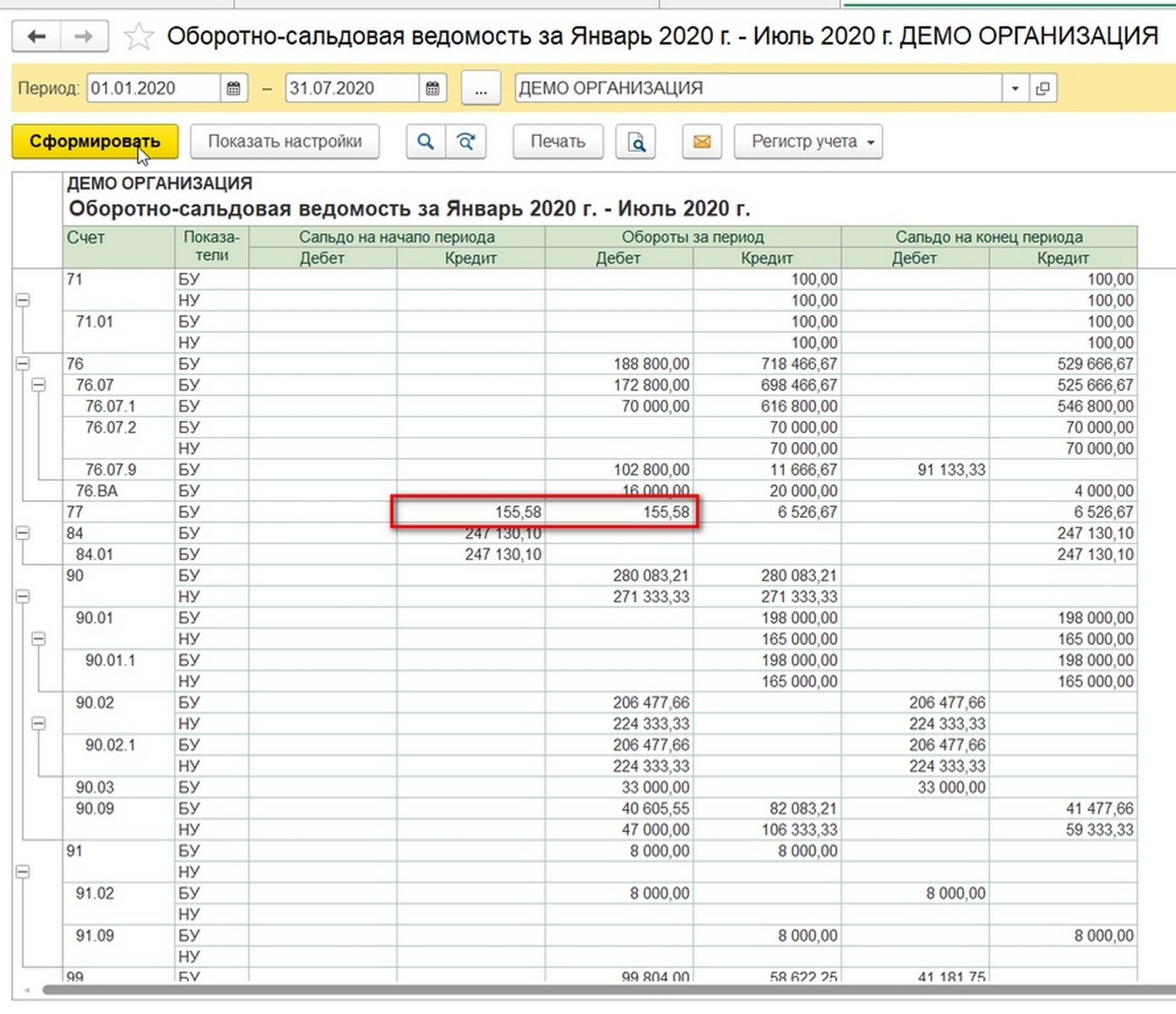

Оборотно-сальдовая ведомость за январь до закрытия месяца.

Рис.12.1 Оборотно-сальдовая ведомость

Рис.12.2 МЦ БУ/НУ

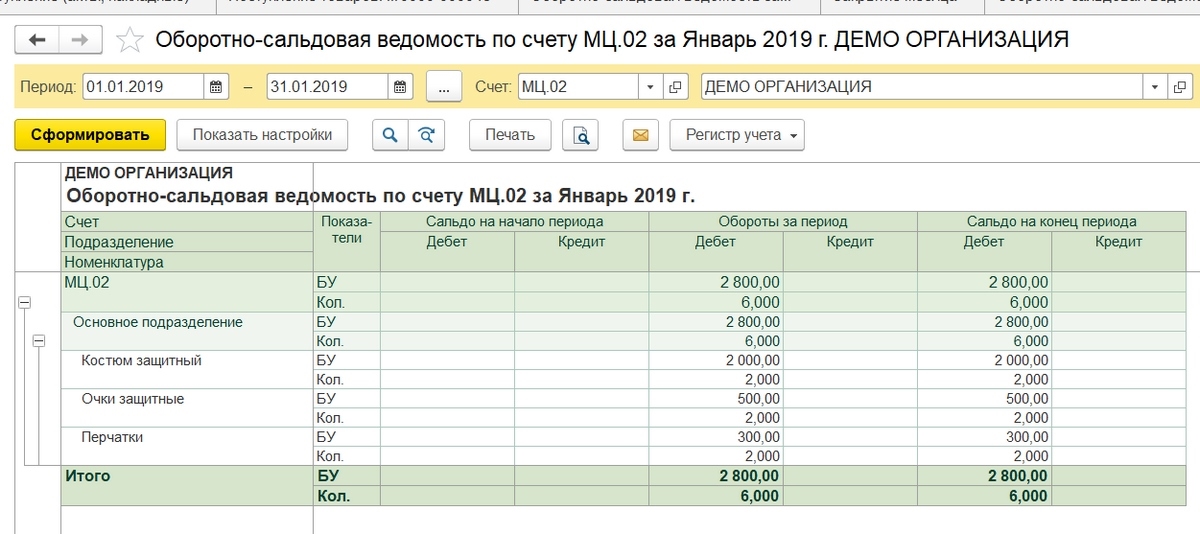

Можем посмотреть аналитику по забалансовому счету.

Рис.13 Аналитика по забалансовому счету

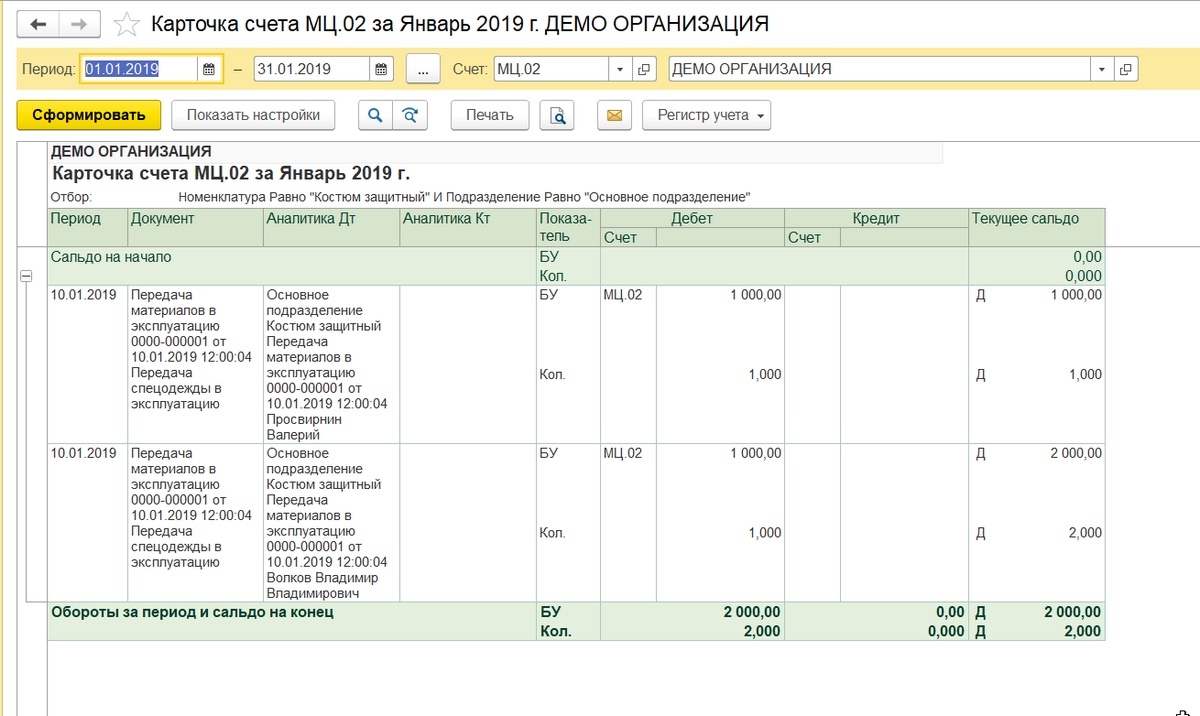

В карточке видно, какому конкретно сотруднику передали в эксплуатацию спецодежду. Напомним, консультацию по 1С, в частности по учету спецодежды, вы можете получить, обратившись к нашим специалистам по телефону или оставив заявку на сайте.

Рис.14 Карточка счета

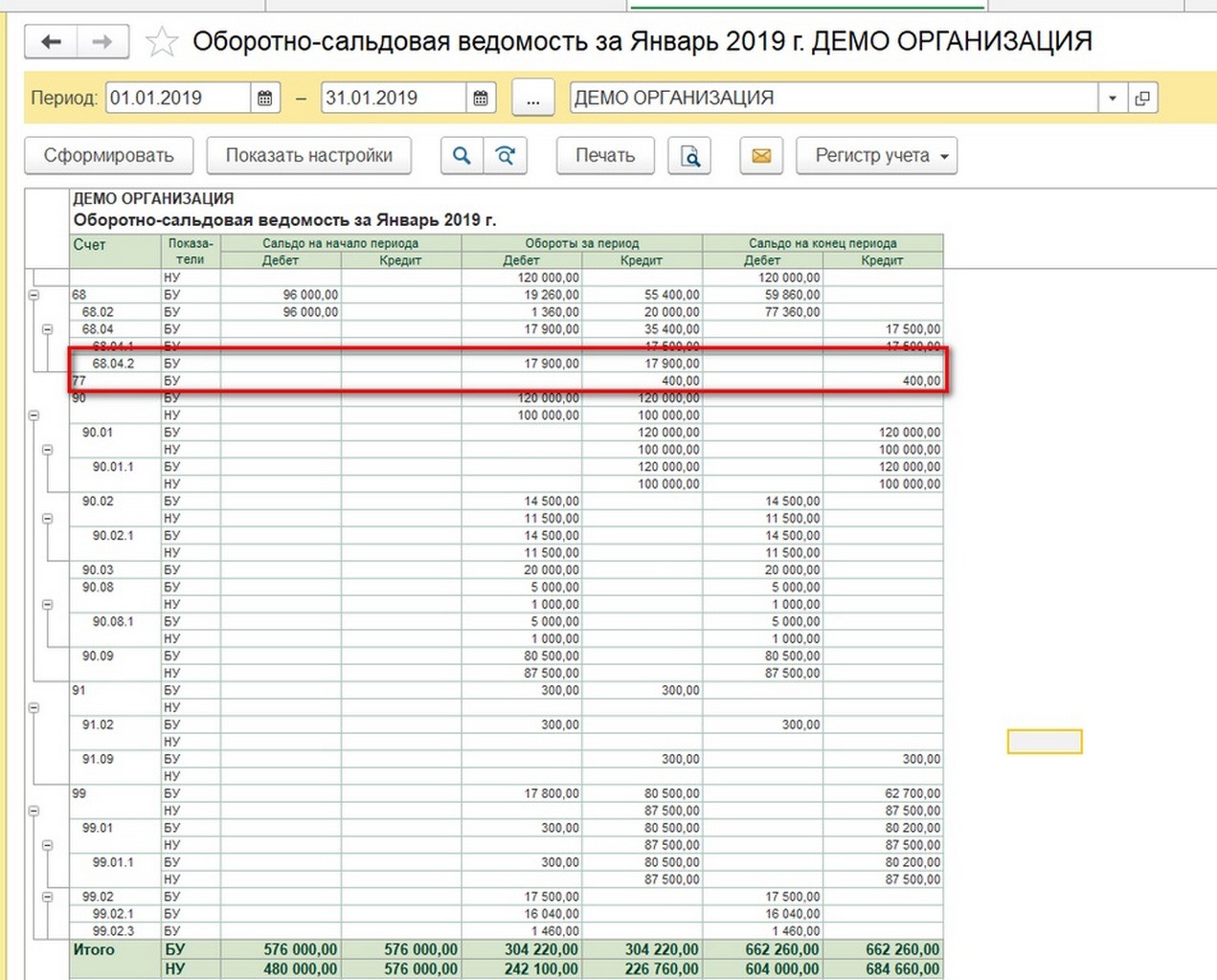

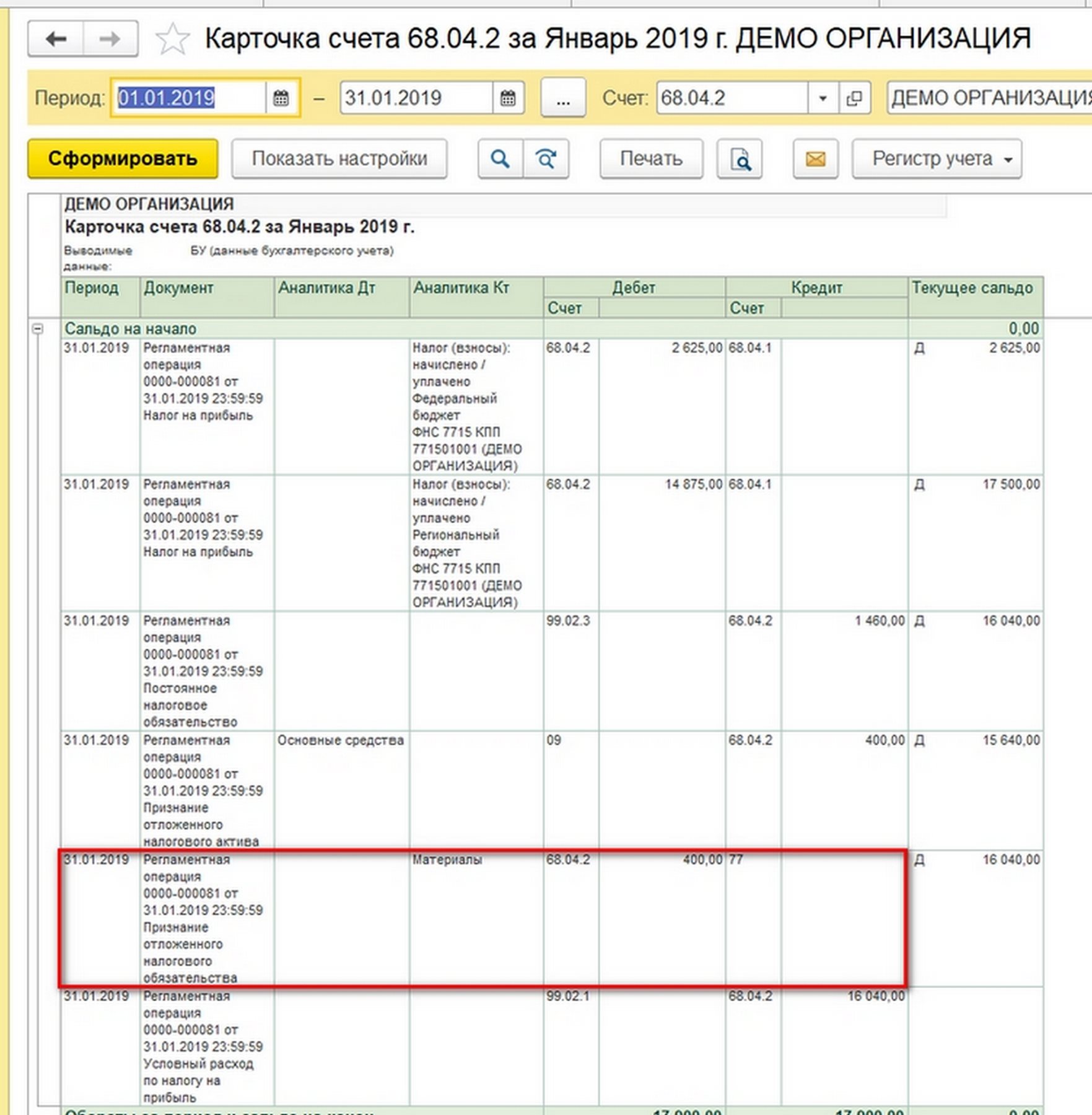

Закроем месяц. Образовалась ОНО в размере 400 рублей (2000 руб. х 20%).

Рис.15 ОСВ на закрытие месяца

Рис.16 Наши материалы

По костюмам защитным списание расходов пока не произошло. Стандартная функциональность 1С:Бухгалтерия начинает списывать линейную амортизацию по спецодежде, начиная со следующего месяца после ввода в эксплуатацию, хотя следует отметить, что методологически этот момент не обозначен в законодательстве. Если бухгалтер не против реализованного алгоритма, советуем закрепить его в учетной политике, чтобы избежать возможных разногласий с проверяющими органами.

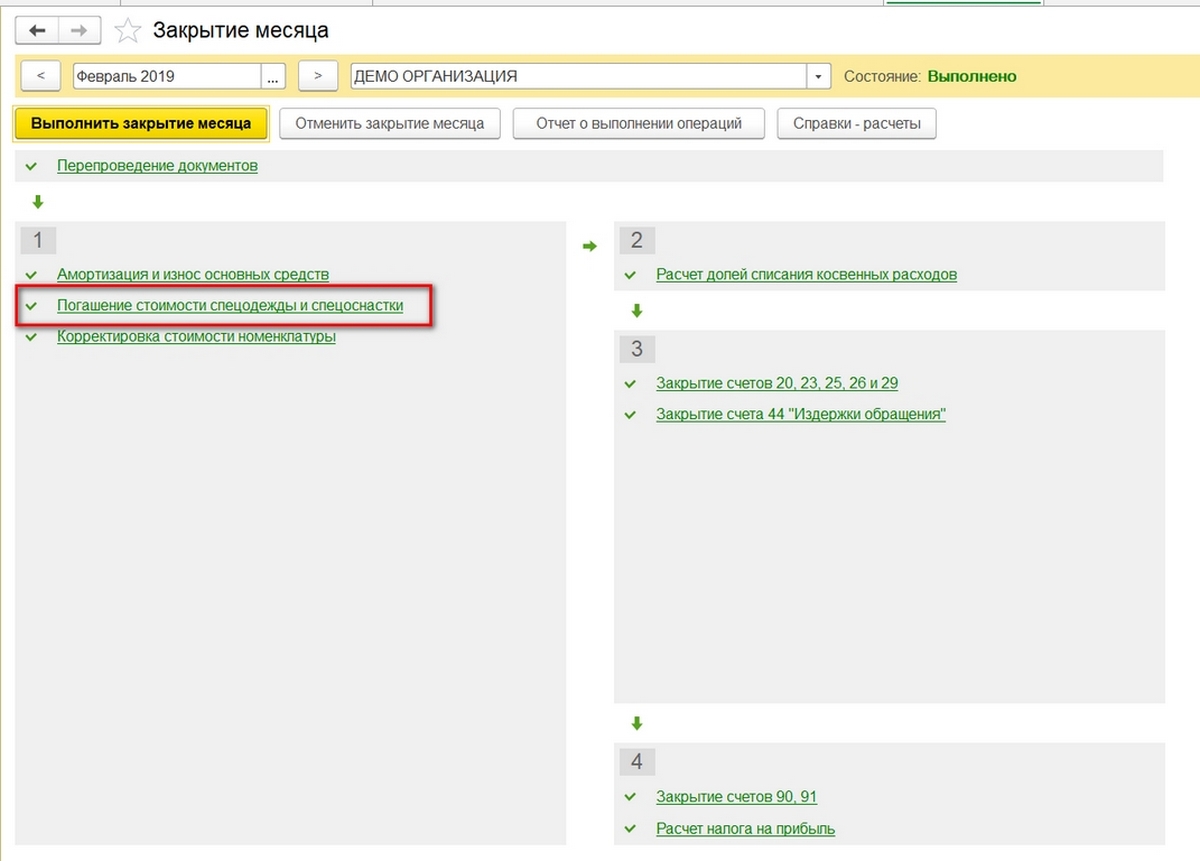

Закроем следующий месяц. Теперь в форме Закрытие месяца появился пункт про погашение стоимости спецодежды.

Рис.17 Закрытие месяца

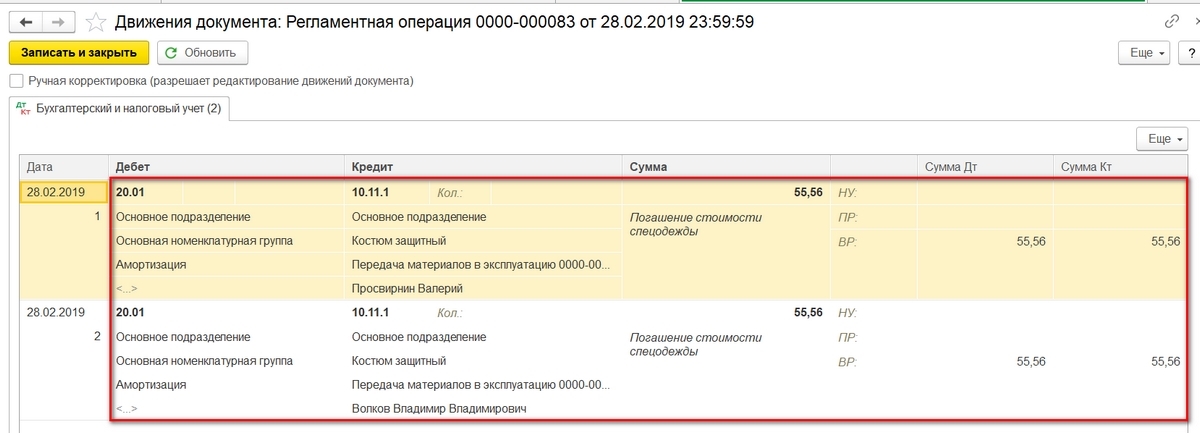

Суммы списались на 20-й счет.

Рис.18 Движения документа

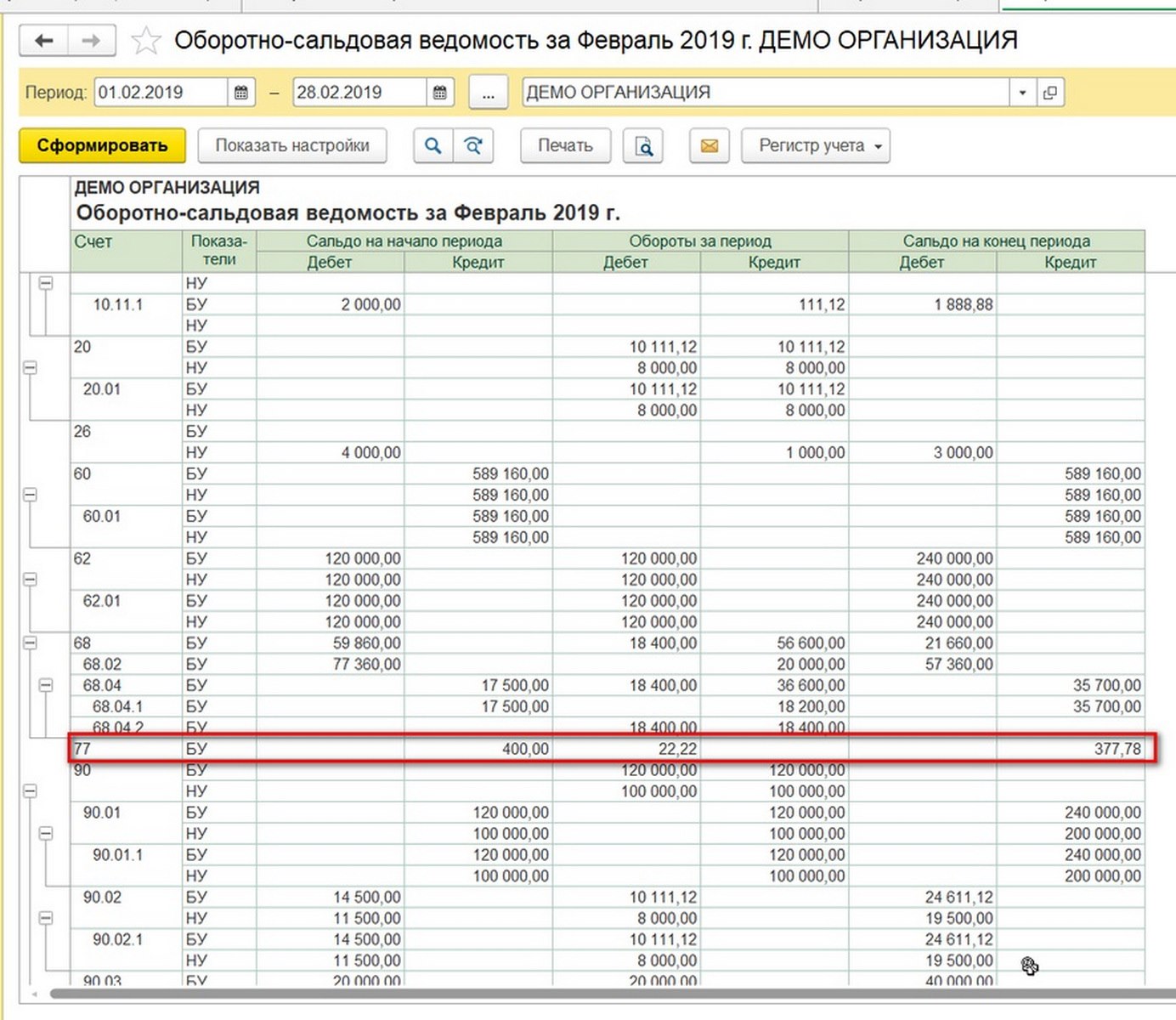

Списалась сумма ОНО (111,12 руб. х 20% = 22,22 руб.).

Рис.19 Списание суммы

На забалансовом счете МЦ.02 спецодежда должна числиться все то время, пока находится в эксплуатации. По истечении 18 месяцев балансовая стоимость спецодежды списана полностью.

Рис.20.1 Балансовая стоимость спецодежды списана полностью

Рис.20.2 ОСВ (вторая часть)

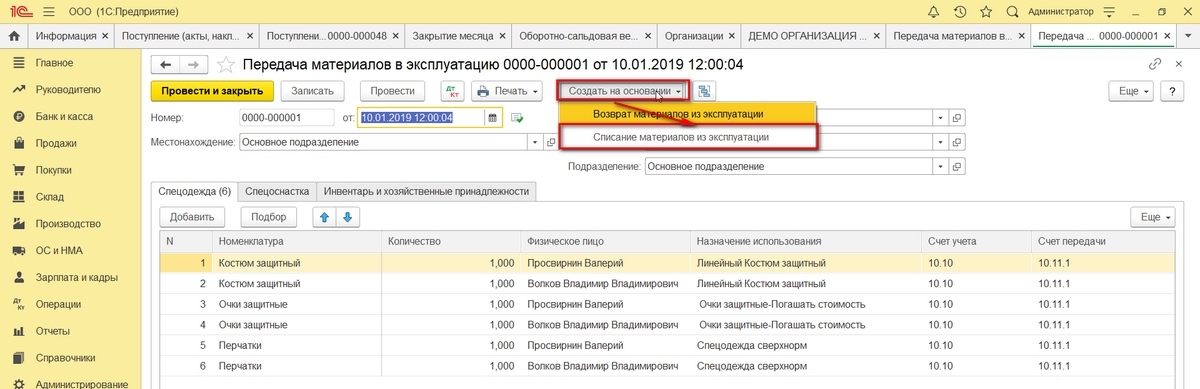

Спишем пришедшую в негодность и полностью амортизированную спецодежду.

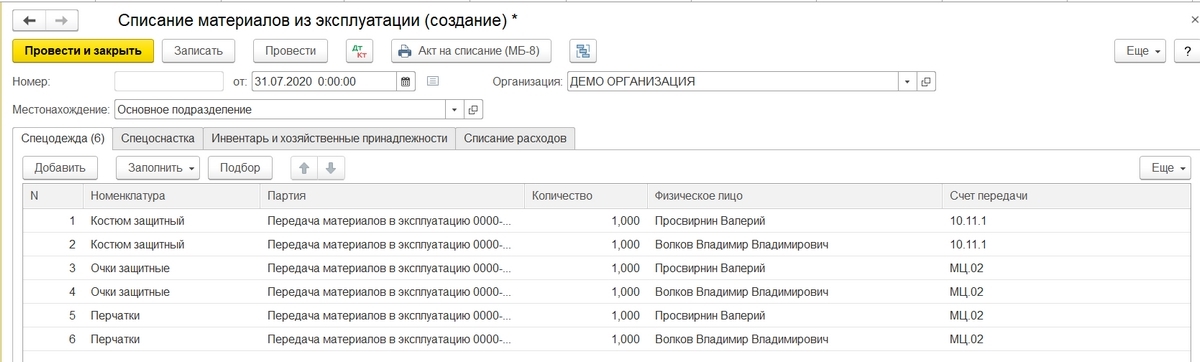

Чтобы облегчить заполнение документов, можно на основании передачи материалов в эксплуатацию создать документ Списание материалов из эксплуатации. Очки и перчатки можно было списать после года эксплуатации, но в целях примера покажем списание всех позиций в одном документе.

Рис.21 Создать на основании

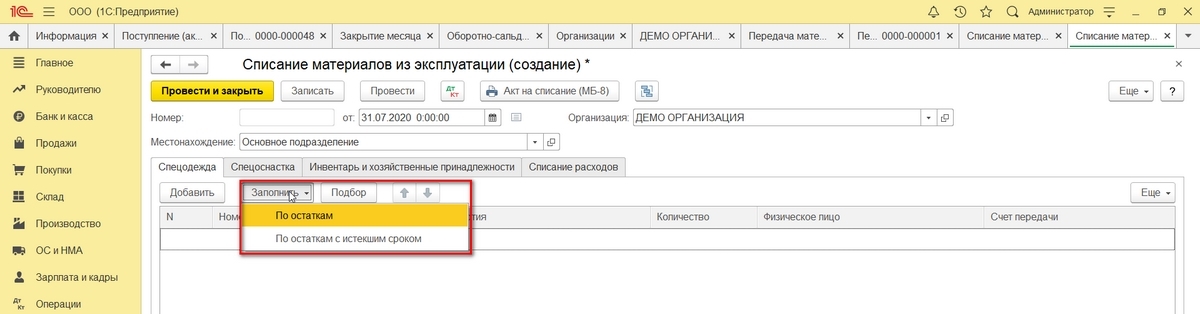

Заполнить таблицу данных можно По остаткам.

Рис.22 Заполнение документа

Рис.23 Списание материалов из эксплуатации

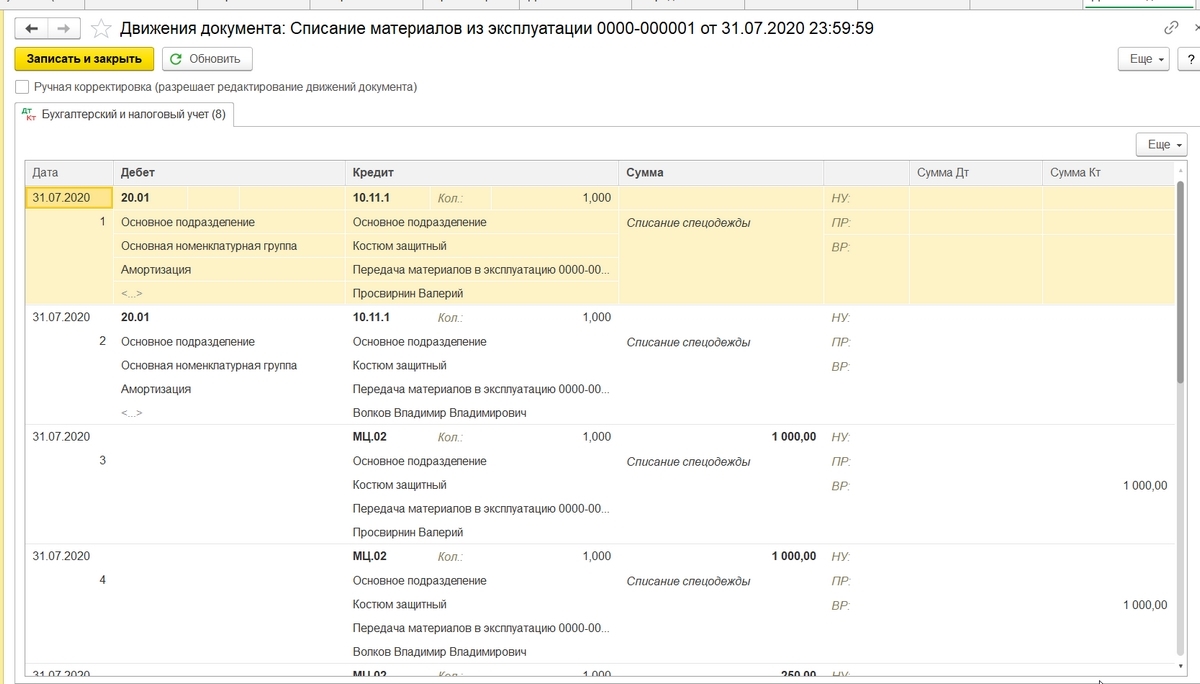

После проведения увидим проводки.

Рис.24 Движения документа

Забалансовый счет обнулился.

Рис.25 Забалансовый счет обнулился

Учет спецодежды при увольнении сотрудников

Довольно часто бывает, что сотрудник увольняется (или переходит в другое подразделение) и сдает спецодежду до истечения срока амортизации. Тогда следует создать документ Возврат материалов из эксплуатации. Табличную часть можно автоматически Заполнить по остаткам, а потом оставить только фамилии уволенных сотрудников.

Спецодежда вернется на счет 10.10, списание стоимости в расходы временно прекратиться. Потом ее можно будет передать другому сотруднику по алгоритму, показанному выше.

Следует отметить, что вопрос, что делать со спецодеждой, если сотрудник увольняется, а остаточная стоимость еще не списана, стоит довольно остро и не имеет единого методологического решения. Ситуация, которая приведена выше, показывает самый простой вариант. Но иногда спецодежду нельзя передать новому сотруднику:

- По соображениям гигиены;

- В связи с физическим износом;

- Спецодежда шилась на заказ на конкретного сотрудника.

Также бывают ситуации, когда уже после увольнения сотрудника счетные работники обнаружили, что спецодежду он не сдал. Остаточная стоимость не списана и висит на балансе. Что же делать в таких случаях?

На вопрос, каким образом подобные ситуации затронут расчет налогов (НДС, прибыль, НДФЛ и страховые взносы), единого ответа нет. Понятно, что позиция налоговых органов и Минфина нацелена на увеличение налоговой нагрузки на предприятие. В то же время судебная практика часто говорит в пользу организаций, которые не стали доначислять лишние, с их точки зрения, налоги. Рассмотрим некоторые варианты действий, не настаивая при этом на том, что только они единственно верные. Главный бухгалтер предприятия должен для себя выработать стратегию действий в подобной ситуации и закрепить ее в учетной политике.

Предположим, что по суммам на момент увольнения сотрудника сложилась такая ситуация: