Сотрудник увольняется. Как платить компенсацию за неиспользованный отпуск?

Когда сотрудник увольняется, на работодателя наваливается целая куча забот: издать приказ, оформить справку о доходах, внести запись в трудовую книжку и выдать её. Но документы — это только полбеды. Самое сложное — провести окончательный расчёт. Дело в том, что он включает не только зарплату, но и выплаты за неиспользованный отпуск. Рассказываем, как правильно посчитать компенсацию сотруднику, если он не отгулял до конца ежегодный отпуск.

Шаг 1. Посчитайте, сколько дней отпуска осталось у работника

Кажется, что здесь всё просто: стандартный отпуск длится 28 календарных дней — сколько не отгулял за год, за столько дней и получил компенсацию. Но всё немного сложнее. Дело в том, сотрудники получают отпуск не просто так, а из расчёта 2,33 дня за каждый отработанный месяц.

Чтобы было проще, рассмотрим пример менеджера «Делобанка» Геннадия. Он устроился на работу 1 марта 2019 года, а уволиться решил 7 декабря 2022 года. За прошлый год он отгулял отпуск целиком. Но в 2022 году Геннадий отработал только 10 полных месяцев и заслужил отпуск продолжительностью 23,3 дня. Конечно, пойти в отпуск на 0,3 дня нельзя – для реального отпуска число округляют в большую сторону. Но для подсчёта компенсации оставляют, как есть.

Важный момент: если бы Геннадий уволился 16 декабря, он получил бы полноценный отпуск. Странно, скажете вы: уволился на полторы недели позже, а отпуск получил как за год. Дело в двух правилах:

Мы не случайно упомянули, когда Геннадий устроился на работу. Дни отпуска начисляются в течение не календарного, а рабочего года. Он считается с момента, когда сотрудник и компания заключили трудовой договор. Например, если бы Геннадия приняли в «Делобанк» 20 декабря 2018 года, мы бы стали считать отработанное время именно с этой даты, а не с 1 января.

Есть ещё одна особенность: при подсчёте компенсации учитываются неиспользованные дни за всё время работы в компании. Например, если сотрудник работал в компании пять лет, но каждый раз брал отпуск только на две недели, при увольнении ему положена компенсация сразу за 70 дней.

Александра Акимова, руководитель практики «Трудовые отношения и споры» юридической компании «Лемчик, Крупский и Партнёры» Неиспользованный отпуск считают за всё время работы человека в компании — это позиция Минтруда. Некоторые работодатели пытаются сэкономить и округлить накопившиеся дни. Так делать нельзя: округлять отпуск можно только в большую сторону. Например, если хотите поощрить сотрудника .

Шаг 2. Определите средний дневной заработок сотрудника

Средний дневной заработок (сокращённо — СДЗ) — это сумма, которую работник получает за каждый календарный день. Его рассчитывают по последним 12 календарным месяцам, предшествующим месяцу увольнения. Например, если сотрудник увольняется в декабре, то считать нужно с прошлого декабря по ноябрь. Вот какие правила при этом нужно учитывать:

Расчетный период — 365 дней.

Среднее количество дней в полностью отработанном месяце — 29,3.

Отпуска, командировки, декреты и больничные вычитаются из общего количества дней. Компенсации за них тоже не учитываются.

Премии и надбавки включаются в общий заработок сотрудника.

Сложнее всего посчитать количество отработанных дней за расчётный период. Для этого есть отдельная формула:

Проблема в том, что неполностью отработанные месяцы придётся считать по отдельности. В каждом случае действует общая формула:

Невозможно сложно. Попробуем разобраться на примере менеджера Геннадия. За последние 12 месяцев в «Делобанке» он полностью отработал 10 месяцев. Но в марте Геннадий брал неоплачиваемый отпуск на неделю, а в июле летал на три дня в командировку.

Сначала посчитаем, сколько менеджер отработал в марте: 29,3 ÷ 31 × (31 − 7) = 22,7 дня . По аналогичной схеме считаем отработанные дни в июле. Получается так: 29,3 ÷ 31 × (31 − 3) = 26,5 дня.

Теперь мы можем посчитать, сколько дней отработал Геннадий за последний год. Используем первую формулу: 29,3 × 10 + 22,7 + 26,5 = 342,2 дня .

Осталось посчитать средний дневной заработок. Здесь формула проще:

Наш герой Геннадий заработал за последний год 960 тыс. рублей до удержания налогов и взносов, из них 10 тыс. — командировочные за июль. Это значит, что средний дневной заработок равен 950 000 ÷ 342,2 = 2 776 рублей .

Шаг 3. Посчитайте и выплатите компенсацию за неиспользованный отпуск

Последний шаг самый простой: посчитать компенсацию по формуле:

Геннадий за последний год зарабатывал по 2 776 рублей в среднем за день, при это не отгулял 23,3 дня отпуска за 2022 год. Это значит, что ему положена компенсация в размере 2 776 × 23,3 = 64 6840,8 рубля. Останется удержать налоги и взносы, всё — мучения с подсчётами закончились.

Иногда подсчёты усложняются тем, что сотрудник несколько лет не использует право на отпуск. В таком случае работодателям приходится поднимать кадровые и бухгалтерские документы, чтобы посчитать количество неиспользованных дней.

Компенсацию за отпуск выплачивают в последний рабочий день сотрудника — вместе с зарплатой, премией, надбавками. Главное — не забыть, что со всех суммы нужно уплатить НДФЛ и взносы.

Александра Акимова, руководитель практики «Трудовые отношения и споры» юридической компании «Лемчик, Крупский и Партнёры» Чтобы сотрудник видел, какие суммы он получает при увольнении, выдайте ему расчётный лист. Отдельно укажите, сколько он получил в качестве оклада, премии и компенсации. Подробные расчёты писать не нужно — такой обязанности нет. Но если сотрудник попросит, придётся показать ему, как вы считали компенсацию.

Будьте внимательными с подсчётами: попросите кого-то из сотрудников перепроверить ваши вычисления. Если вы ошибетесь и заплатите сотруднику меньше, чем полагается, он сможет взыскать оставшуюся компенсацию через суд. Лучше при просчётах договориться с сотрудником мирно: вместе пересчитайте компенсацию и доплатите недостающую сумму.

Особенности расчёта компенсации

Трудовой кодекс предусмотрел некоторые особенности при расчёте компенсаций для:

1. Сезонных работников и сотрудников со срочным договором до двух месяцев. Для них отпуск исчисляется не в календарных, а в рабочих днях, поэтому формула подсчёта количества неиспользованных дней меняется:

2. Сотрудников, которых уволили из-за сокращения штата, ликвидацией компании или призыва на военную службу. Если такие сотрудники отработали больше 5,5 месяцев за свой рабочий год, им положена компенсация за все 28 календарных дней отпуска. Правило действует только на сотрудников, которые проработали меньше года.

Коротко о компенсациях за отпуск

1. Когда сотрудник увольняется, работодатель обязан выплатить ему компенсацию за неиспользованный отпуск. Учитываются даже дни, которые сотрудник не отгулял несколько лет назад.

2. Чтобы посчитать сумму компенсации, нужно определить количество неиспользованных дней отпуска и определить средний дневной заработок сотрудника.

3. При подсчёте неиспользованного отпуска учитывайте, что 15 и более отработанных дней приравниваются к отработанному месяцу. Кроме того, на 11-й месяц сотрудник получает право на полноценный отпуск.

4. Средний дневной заработок считают по последним 12 месяцам. Он зависит от количества отработанных дней и дней, проведённых в отпусках, командировках и на больничных.

5. Для некоторых категорий действуют дополнительные правила. Например, для сезонных работников или сотрудников, которых уволили по сокращению штата.

Увольнение работника, отгулявшего отпуск авансом: можно ли удержать переплату?

В организации участились случаи, когда работникам предоставляется отпуск авансом, после чего они увольняются. Как производить удержания? Возможно ли перед предоставлением отпуска авансом брать с работника письменное согласие, что при увольнении работника из выплачиваемых ему сумм работодатель может произвести удержание за все неотработанные дни отпуска? Если нет, то как отказать работнику в предоставлении отпуска авансом по графику отпусков?

По данному вопросу мы придерживаемся следующей позиции:

В данном случае работодатель не вправе удержать свыше 20% заработной платы, причитающейся работнику. Соглашение или другой документ, в котором будет зафиксировано обязательство работника вернуть работодателю остальную часть задолженности по отпускным, не имеет смысла, так как правовых последствий такой документ нести не может.

Работодатель не вправе отказать работнику в предоставлении отпуска, запланированного графиком.

Обоснование позиции:

Ежегодный оплачиваемый отпуск может быть предоставлен в любое время рабочего года (ст. 122 ТК РФ). При этом закон не допускает возможности предоставлять ежегодный основной оплачиваемый отпуск и дополнительные оплачиваемые отпуска (кроме отпуска за работу во вредных или опасных условиях) пропорционально отработанному времени (письмо Роструда от 23.06.2006 N 947-6). Поэтому может возникнуть ситуация, когда сотрудник, отгулявший отпуск, увольняется до того, как приобрел необходимый для такого отпуска стаж.

Работодатель вправе произвести удержание при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Удержания за неотработанные дни отпуска не производятся, если работник увольняется по основаниям, предусмотренным п. 8 части первой ст. 77 или п. 1, 2 или 4 части первой ст. 81, п. 1, 2, 5, 6 и 7 ст. 83 ТК РФ (абзац пятый части второй ст. 137 ТК РФ).

Как мы поняли из вопроса, в приведенной ситуации основания увольнения работников к таким основаниям не относятся. Значит, при расторжении договора работодатель вправе произвести удержание за неотработанные дни отпуска.

Есть мнение, что установленные ст. 138 ТК РФ ограничения удержания из заработной платы работника применяются при систематических (ежемесячных) выплатах заработной платы, а не в случае окончательного расчета между работником и работодателем в связи с прекращением трудовых отношений. Поэтому сумма, которую работодатель вправе удержать с работника за неотработанные дни отпуска при увольнении, ограничена только самой суммой выплат при увольнении (смотрите, например, определение Верховного Суда Республики Хакасия от 16.10.2018 N 33-2690/2018, определения Нижегородского облсуда от 05.06.2018 N 33-6524/2018, Волгоградского облсуда от 26.04.2018 N 33-6322/2018, Верховного Суда Республики Крым от 29.03.2017 N 33-2022/2017, Суда ЯНАО от 16.03.2017 N 33-569/2017, Курганского облсуда от 21.02.2017 N 33-698/2017, Верховного Суда Республики Мордовия от 26.07.2016 N 33-1776/2016).

Мы же придерживаемся позиции, что установленные статьей 138 ТК РФ ограничения распространяются и на сумму окончательного расчета при увольнении. Иными словами, работодатель не вправе удержать из последней выплаты всю сумму задолженности перед ним, если она превышает 20% причитающейся суммы. Аналогичные разъяснения содержат письмо Минтруда России от 22.10.2018 N 14-1/ООГ-8142 и консультации с информационного портала Роструда “Онлайнинспекция.РФ” (смотрите вопрос-ответ 1, вопрос-ответ 2, вопрос-ответ 3 ). Примеры такого подхода имеются и в судебной практике (смотрите, например, определения Свердловского облсуда от 09.10.2018 N 33-17887/2018, Суда ХМАО от 20.02.2018 N 33-1346/2018, Ярославского облсуда от 11.05.2017 N 33-3207/2017, Суда Еврейской автономной области от 03.06.2016 N 33-345/2016, Пензенского облсуда от 20.12.2011 N 33-3297).

Таким образом, на наш взгляд, общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%. При этом превысить этот размер работодатель не вправе даже с согласия работника (смотрите также вопрос-ответ 1, вопрос-ответ 2 с информационного портала Роструда “Онлайнинспекция.РФ”). В ситуации, если начисленных сотруднику при увольнении сумм недостаточно для полного погашения задолженности или ограничения, установленные ст. 138 ТК РФ, не позволяют полностью погасить задолженность, то оставшуюся часть работник может добровольно возвратить путем внесения в кассу работодателя или перечислить на его расчетный счет.

Если же работник откажется от добровольного возмещения отпускных, то задолженность за неотработанные дни отпуска взысканию в судебном порядке не подлежит. К такому выводу пришел Верховный Суд РФ в определении от 25.10.2013 N 69-КГ13-6. Это определение включено в Обзор судебной практики Верховного Суда РФ за III квартал 2013 г. (п. 5 раздела “Судебная практика по гражданским делам”)*(1).

Раньше у работодателя был шанс взыскать с работника сумму за неотработанные дни отпуска, поскольку вопрос являлся спорным и иногда суды удовлетворяли подобные иски (смотрите, например, определение Новгородского областного суда от 07.08.2013 N 33-1145/2013; определение Кировского областного суда от 11.07.2013 N 33-2465/2013).

Теперь рассчитывать на это не приходится. Поскольку вывод о невозможности взыскания с уволенного работника отпускных, выплаченных за неотработанные дни отпуска, включен в обзор судебной практики Верховного Суда РФ, он является обязательным для всех судов общей юрисдикции.

Если работник дал письменное обязательство, что в случае увольнения в течение определенного срока вернет работодателю денежные средства, полученные за использованный авансом отпуск, но принятую на себя обязанность не исполнил, взыскать отпускные в судебном порядке все равно не получится. Наличие каких-либо соглашений между работником и работодателем по поводу добровольного возврата излишне выплаченных сумм не указано в законе в качестве самостоятельного основания для их принудительного взыскания (определение Верховного Суда РФ от 14.03.2014 N 19-КГ13-18).

В отношении предоставления отпуска “авансом” отметим следующее. Как следует из частей первой и четвертой ст. 122 ТК РФ, оплачиваемый отпуск предоставляется ежегодно; отпуск за второй и последующие годы работы может предоставляться в любое время рабочего года в соответствии с очередностью предоставления ежегодных оплачиваемых отпусков, установленной у данного работодателя. Из данных норм следует, что в каждом рабочем году должен предоставляться один отпуск за этот рабочий год.

Возможности предоставления отпуска авансом, то есть до начала того рабочего года, за который он положен, трудовое законодательство не предусматривает (смотрите определение Санкт-Петербургского городского суда от 25.05.2017 N 33-10206/2017, решение Новоильинского районного суда г. Новокузнецка Кемеровской области от 22.03.2017 N 2-325/2017, решение Октябрьского районного суда г. Ростова-на-Дону Ростовской области от 27.07.2016 N 2-4793/2016, определение Санкт-Петербургского городского суда от 04.12.2012 N 33-16777/2012, определение Нижегородского областного суда от 17.08.2010 N 33-7171, а также вопрос-ответ 1, вопрос-ответ 2, вопрос-ответ 3 с информационного портала Роструда “Онлайнинспекция.РФ”).

По смыслу ст. 122 и ст. 124 ТК РФ ежегодный оплачиваемый отпуск должен быть использован, как правило, в течение текущего рабочего года. То есть отпуск за конкретный рабочий год должен быть предоставлен либо в текущем рабочем году, либо (в исключительных случаях) в следующем, но не может быть предоставлен до начала того рабочего года, за который он положен*(2).

Очередность предоставления оплачиваемых отпусков определяется ежегодно в соответствии с графиком отпусков (часть первая ст. 123 ТК РФ).

При этом трудовое законодательство не содержит нормы, устанавливающей обязанность работодателя при составлении графика отпусков учитывать пожелания работников, если эти работники не относятся к категориям лиц, имеющим право на предоставление отпуска в удобное для них время или в конкретные сроки*(3).

Соответственно, при составлении графика отпусков необходимо соблюсти условие, чтобы ежегодный оплачиваемый отпуск работнику был предоставлен в текущем рабочем году, при этом работодатель вправе планировать предоставление отпусков с учетом отработанного работниками в этом рабочем году времени.

Составленный и утвержденный график отпусков обязателен как для работодателя, так и для работника (часть вторая ст. 123 ТК РФ). Поэтому работник должен уйти в отпуск именно в сроки, установленные графиком. Работодатель, в свою очередь, не вправе отказать работнику в предоставлении отпуска, запланированного графиком, или в одностороннем порядке без согласования с работником менять уже запланированную графиком дату предоставления отпуска, в том числе ссылаясь на производственную необходимость (смотрите, например, определение Мурманского областного суда от 22.07.2015 N 33-1928/2015).

В то же время закон не запрещает изменять установленное графиком время использования отпуска, если стороны достигнут соответствующей договоренности (определение Московского городского суда от 26.03.2015 N 33-5833/15).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Воронова Елена

Ответ прошел контроль качества

26 сентября 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Позиция суда основана на том, что действующее законодательство не содержит оснований для взыскания в судебном порядке задолженности за неотработанные дни отпуска. Согласно части четвертой ст. 137 ТК РФ заработная плата, излишне выплаченная работнику, не может быть с него взыскана, за исключением случаев счетной ошибки, если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда или простое, если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом. В силу же п. 3 ст. 1109 ГК РФ не подлежит возврату в качестве неосновательного обогащения не только заработная плата, но и приравненные к ней платежи, пенсии, пособия, стипендии, возмещение вреда, причиненного жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки. Эти положения закона согласуются с нормами международного права и содержат исчерпывающий перечень случаев, когда допускается взыскание с работника излишне выплаченной заработной платы.

*(2) Первый рабочий год начинается в день приема сотрудника на работу и заканчивается по прошествии 12 месяцев, которые включаются в стаж, дающий право на ежегодный основной оплачиваемый отпуск (ст. 121 ТК РФ, смотрите также письмо Роструда от 01.03.2007 N 473-6-0). Затем каждые следующие 12 месяцев, включаемых в стаж работы, дающий право на ежегодный основной оплачиваемый отпуск (“отпускной” стаж), образуют новый рабочий год. В случае если в течение рабочего года у работника имеются периоды, перечисленные в части второй ст. 121 ТК РФ, то есть периоды, не включаемые в отпускной стаж, окончание этого рабочего года “сдвигается” на количество дней, не входящих в отпускной стаж.

*(3) Трудовое законодательство не содержит и норм, позволяющих работодателю предоставлять ежегодный отпуск (кроме дополнительного отпуска за работу во вредных или опасных условиях – часть третья ст. 121 ТК РФ) пропорционально отработанному времени (письмо Роструда от 24.12.2007 N 5277-6-1).

Удержание за неотработанные дни отпуска при увольнении

Удержание за неотработанные дни отпуска при увольнении производится работодателем не всегда и не в полном размере. Почему это происходит и как правильно рассчитать сумму удержания, вы узнаете из нашего материала.

Когда появляются неотработанные отпускные?

Понять механизм появления неотработанных отпускных поможет следующий пример.

Выпускник технического университета Птичкин П. Н. устроился на вертолетный завод 01.07.2020, а в январе 2022 года получил право уйти в отпуск (абз. 2 ст. 122 ТК РФ) и воспользовался этой возможностью. Длительность его отпуска составила 28 календарных дней (ст. 115 ТК РФ).

Детальнее о предоставлении отпуска и его продолжительности узнайте из статьи «Ежегодный оплачиваемый отпуск по Трудовому кодексу (нюансы)».

Во время отдыха он получил более выгодное предложение о работе и сразу после выхода из отпуска уволился с завода.

Таким образом, к моменту увольнения Птичкин П. Н. заработал только половину законного отпуска: 14 дней (6 мес. × 28 дней / 12 мес.), а использовал все 28 дней. Неотработанных к моменту увольнения дней отпуска оказалось 14 (28 – 14).

Поскольку перед уходом в отпуск сотрудник получил всю сумму отпускных, к моменту увольнения у него образовался долг перед фирмой за оплаченные авансом 14 дней отпуска.

ВАЖНО! Право на отпуск за первый рабочий год возникает спустя полгода работы в организации (ст. 122 ТК РФ). Последующие отпуска оформляются согласно утвержденному графику.

К чему может привести отсутствие в компании графика отпусков, см. в материале «Унифицированная форма № Т-7 — график отпусков».

«Отпускные» права и обязанности

При разрыве трудовых отношений работодатель должен выполнить множество обязательных действий, регулируемых трудовым законодательством. В их числе обязанность выдачи работнику всего заработанного им к моменту увольнения.

Отпускные выплаты — один из элементов окончательного расчета с увольняющимся сотрудником. Их состав зависит от того, сколько накоплено неотгулянных отпускных дней и воспользовался ли сотрудник в текущем периоде своим правом на отпуск (ст. 127 ТК РФ).

Об обстоятельствах, влияющих на расчет отпускных дней при расторжении трудового договора, см. в материале «Как рассчитать количество дней отпуска при увольнении?».

Помимо указанной обязанности у работодателя есть право — удержать из дохода увольняющегося работника сумму авансовых отпускных (ст. 137 ТК РФ).

Реализовать указанное право можно не во всех случаях. Если увольнение сотрудника происходит по основаниям, перечисленным в ст. 137 ТК РФ, удержать с него излишне выплаченные отпускные не получится. Например, подобный запрет на удержание касается ситуации увольнения по причине сокращения штата или закрытия фирмы, а также в иных предусмотренных законодательством случаях.

Узнайте, как складывается свежая судебная практика по этому вопросу, из аналитической подборки от КонсультантПлюс. Получите пробный доступ к системе и переходите к материалу бесплатно.

Кроме того, работодатель может разобраться с долгом работника иным способом. Об этом поговорим в следующем разделе.

Как рассчитать количество дней отпуска в 2022 году, узнайте из этой публикации.

Можно ли обойтись без удержаний?

Избежать удержаний можно, подписав соглашение о прощении долга. Простить долг работнику — значит не поднимать вопрос о наличии долга и не требовать его погашения.

В обыденной жизни урегулирование задолженности между физическими лицами посредством ее прощения для обеих сторон сделки не влечет никаких последствий. В ситуации же, когда одной из сторон выступает юридическое лицо, прощение долга влечет дополнительную бумажную волокиту, а также требует корректировки налоговых обязательств.

В начале оформления процедуры прощения отпускного долга потребуется составить документ, в котором отразится воля сторон по погашению задолженности. Таким документом может выступать соглашение о прощении долга по отпускной переплате.

Составление такого документа подобно аналогичным соглашениям, составляемым в процессе обычного делового оборота. После названия документа указываются дата и место его составления, вслед за которыми обозначаются стороны соглашения и приводится его основной текст. Он может быть следующего содержания:

«…Работодатель освобождает работника от возврата задолженности за 14 неотработанных дней отпуска в сумме 10 025 (десять тысяч двадцать пять) рублей, возникшей в связи с его увольнением по п. 3 ч. 1 ст. 77 ТК РФ до окончания рабочего года, в счет которого он использовал ежегодный оплачиваемый отпуск…»

Завершающими элементами соглашения являются реквизиты и подписи сторон.

О последующих шагах прощения долга по неотработанным отпускным читайте в следующем разделе.

Налоговые нюансы прощения отпускного аванса

Подписанное сторонами соглашение о прощении долга автоматически запускает механизм налоговых корректировок, связанных с этим событием.

Для работника пересчет налоговых обязательств к материальным потерям не приводит — налог с его дохода в виде прощеного долга уже был удержан при выплате ему отпускных. Изменение статуса полученной суммы с отпускных на некий бонус от работодателя (прощение долга) влияния на налоговые обязательства по НДФЛ не оказывает.

Что делать с НДФЛ, если работник добровольно погашает долг по авансовым отпускным, см. в материале «НДФЛ с неотработанных отпускных подлежит возврату».

У работодателя ситуация иная. В связи с «актом доброй воли» в отношении работника придется пересчитывать налог на прибыль. При этом возникает необходимость исключить из расходов сумму неотработанных отпускных (п. 1 ст. 252, п. 49 ст. 270 НК РФ). Налоговики считают такие расходы экономически необоснованными (письмо УФНС по городу Москве от 30.06.2008 № 20-12/061148).

В отношении начисленных на сумму неотработанных отпускных страховых взносов необходимо отметить, что основания в их пересчете отсутствуют — они начислялись в рамках трудовых отношений. Правомерность их учета в составе налоговых расходов чиновниками Минфина не оспаривается (письмо от 23.04.2010 № 03-03-05/85).

Методика расчета авансовых отпускных

Если работодатель не склонен проявлять щедрость и прощать работнику неотработанные суммы, бухгалтерии придется потрудиться. Алгоритм их расчета включает следующие этапы:

- определение числа неотработанных дней отпуска;

- уточнение сведений о среднем дневном заработке;

- расчет суммы авансовых отпускных.

Определяем количество дней неотработанного отпуска. Для расчета применим формулу:

КДно и КДио — количество дней отпуска, неотработанных и использованных соответственно;

КДо — продолжительность очередного отпуска;

КМ — количество месяцев работы на данном предприятии.

Например, за время работы сотрудник фирмы часть отпусков использовал не в полном объеме, а в рабочем году перед увольнением его отдых прошел в полном соответствии с графиком отпусков. В результате на момент увольнения у него образовались «двусторонние» отпускные: не отгулянные за прошлый период (15 дней) и авансовые за недоработанный текущий год (10 дней). При таком раскладе работодатель вместо удержания за неотработанные дни отпуска обязан выдать работнику компенсацию за неиспользованные дни.

Если бы работник не имел в предыдущих периодах не полностью использованных отпусков, то по результатам этого расчетного этапа число неотработанных отпускных дней составило бы 10, и для расчета авансовых отпускных бухгалтеру пришлось бы перейти к следующему шагу расчетного алгоритма.

Уточняем сведения о заработке и рассчитываем неотработанные отпускные.

Этот этап связан не только с вычислениями, но и с уточнением имеющейся информации. Бухгалтеру придется поднять сведения о среднедневном заработке, исходя из которого работнику оплатили отпускные дни. Расчет этого показателя уже был произведен ранее (перед уходом работника в отпуск).

Сумма отпускных за неотработанный период отпуска (∑Онд) рассчитывается исходя из количества дней неотработанного отпуска (КДно) и среднедневного заработка (СЗ) по формуле:

Дополнительные корректировки понадобятся в том случае, если в период отдыха работника всем сотрудникам фирмы повысили зарплаты. Особое значение имеет дата этого мероприятия — от нее отсчитывается период отпуска, оплату за который придется корректировать на повышающий коэффициент.

Последовательность действий в этой ситуации следующая: от даты окончания отпуска отсчитываются неотработанные дни, и определяется, сколько дней попадает на временной отрезок после повышения зарплаты (а сколько до этого события). Среднедневной заработок для этих периодов будет разным из-за применения корректирующего коэффициента.

Сумма неотработанных отпускных будет рассчитываться по усложненной формуле:

КД и КД1 — неотработанные дни отпуска до и после повышения зарплаты;

СЗ и СЗ1 — средний дневной заработок, рассчитанный для оплаты отпускных и увеличенный на коэффициент соответственно.

Что делать, если работник решил уволиться по собственному желанию во время очередного отпуска? Как произвести расчет при увольнении? Можно ли удержать выплаченные отпускные? Ответы на эти и другие вопросы подробно рассматривают эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно изучите Готовое решение.

Пример расчета авансовых отпускных

Менеджер ООО «Бриз» Гаврилов Р. Н. увольняется, использовав в текущем году отпуск стандартной продолжительности (28 дней). На момент разрыва трудовых отношений с работником бухгалтер ООО «Бриз» располагал следующей информацией:

- количество полученных от работодателя авансом дней отпуска — 12;

- среднедневной заработок для расчета отпускных — 1 120 руб.

- во время нахождения работника в отпуске в компании повысились оклады — повышение произошло 20 мая и затронуло весь рабочий коллектив;

- окончание отпуска Гаврилова Р. Н.пришлось на 30 мая;

- оклад работника до и после повышения составил 25 000 и 28 000 руб. соответственно.

Расчет специалист бухгалтерии начал с определения неотработанных отпускных дней, приходящихся на период после повышения окладов. Из 12 авансированных отпускных дней на период после повышения пришлось 11 дней (с 20 по 30 мая), на неотработанные дни отдыха, оплачиваемые без учета повышающего коэффициента, приходится 1 день (12 – 11).

Бухгалтер произвел следующий расчет, используя формулу из предыдущего раздела:

∑Онд = 1 день × 1 120 руб. + 11 дней × [1 120 руб. × (28 000 руб. / 25 000 руб.)] = 14 918,40 руб.

Такая сумма на момент увольнения Гаврилова Р. Н. составила его задолженность перед работодателем как полученная, но не отработанная.

Какую часть этого долга получится вернуть работодателю, расскажем в следующем разделе.

О том, как порядок предоставления отпуска может измениться, см. здесь.

Удержание за использованный отпуск при увольнении

Полученная в результате расчета величина не отработанных сотрудником отпускных и сумма, которую можно удержать из его дохода, совпадают не всегда.

ВАЖНО! Сумма удержаний ограничена законодательно (ст. 138 ТК РФ) и составляет 20% от получаемого работником дохода. В отдельных случаях разрешено превысить установленное ограничение до величины, не превышающей половины от полученного дохода.

Следует учесть, что кроме авансовых отпускных у сотрудника могут быть и иные обязательства (по исполнительным листам, в связи с возмещением ущерба и т. д.). Тогда и они в совокупности с авансовыми отпускными не должны превысить указанного ограничения размера удержания.

Бухгалтеру необходимо выяснить, какую часть рассчитанной суммы неотработанных отпускных можно вычесть из доходов сотрудника. Если иных удержаний у него нет, а размер полученных авансом отпускных составляет менее 1/5 части получаемой при увольнении суммы, проблем не возникает — авансированные отпускные можно удержать в полном объеме.

Если установленное ст. 138 ТК РФ ограничение не позволяет работодателю возместить полностью указанную сумму, можно попытаться предпринять следующее:

- попросить работника добровольно погасить оставшуюся часть долга;

- обратиться для решения вопроса о взыскании в судебные органы (ст. 382-383 ТК РФ);

- простить остаток задолженности.

Каждый из перечисленных способов имеет свои нюансы. Например, добровольное погашение долга влечет пересчет НДФЛ, а прощение долга приводит к корректировке обязательств по налогу на прибыль.

Судебный путь решения вопроса, как показывает практика, не всегда в пользу работодателя. Например, в апелляционном определении Верховного суда Республики Карелии от 11.01.2013 № 33-111/2013 суд встал на защиту интересов работодателя, а в постановлении президиума Ростовского областного суда от 15.09.2011 № 44г-109 по аналогичному вопросу высказана противоположная точка зрения.

Что устанавливает ТК РФ в отношении удержаний из зарплаты, узнайте из этой статьи.

Итоги

Удержание за неотработанный отпуск при увольнении производится из получаемых работником сумм окончательного расчета. В отдельных законодательно установленных случаях такие удержания не разрешаются или ограничиваются.

- Налоговый кодекс РФ

- Трудовой кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Удержание за использованный авансом отпуск при увольнении

Удержание за использованный авансом отпуск при увольнении производится работодателем при наличии на то законных оснований. Узнайте, в каких случаях возможно удержать сумму излишне выплаченных отпускных и как это сделать, из нашей статьи.

При каких обстоятельствах возникает право на удержание за отпуск при увольнении

Через полгода после начала трудовой деятельности у конкретного работодателя (а иногда и раньше — по соглашению сторон или на основании ч. 3 ст. 122 ТК РФ) сотрудник получает право на свой первый ежегодный отпуск. Согласно ст. 115 кодекса, длительность оплачиваемого отпуска не может быть меньше 28 дней.

Предоставленный авансом отпуск при увольнении до отработки 12 месяцев дает работодателю право на удержание за отпуск при увольнении. Ведь отпускные рассчитываются за весь период, т. е. за 28 дней, которые положены сотруднику раз в год, но год в таком случае так и не был отработан, хотя отпуск уже использован.

Когда действует запрет на удержание отпускных

Излишне выплаченные отпускные за полученный авансом отпуск работодатель может удержать из заработной платы увольняющегося сотрудника, за исключением нескольких случаев. Так, согласно абз. 4 ч. 2 ст. 137 Трудового кодекса, удержание при увольнении за предоставленный авансом отпуск не может быть произведено, если сотрудник увольняется по причине:

- отказа от перевода на другую работу по медпоказаниям либо из-за отсутствия такой возможности у работодателя;

- сокращения штата у работодателя либо его ликвидации, а также смены собственника, которая привела к увольнению руководства компании;

- восстановления по решению суда (трудинспекции) работавшего ранее на этой должности сотрудника;

- призыва на воинскую службу (в т. ч. альтернативную);

- признания сотрудника по медпоказаниям нетрудоспособным;

- наступления форс-мажора, признанного российским правительством таковым и не позволяющим далее продолжать трудовую деятельность;

- смерти ИП-работодателя.

Если имеет место хотя бы одно из указанных выше оснований, работодатель не вправе удержать за отпуск при увольнении. Если же сотрудник увольняется по другим причинам, то у работодателя есть все основания произвести при увольнении удержание за использованный отпуск из заработной платы работника. Удержание, согласно ч. 3 ст. 137 ТК, должно быть произведено в течение месяца после завершения срока, определенного для погашения сотрудником возникшей задолженности в виде переплаченных отпускных.

Если же говорить об удержании за неиспользованный отпуск при увольнении, то оно не производится, т. к. отпускные в этом случае сотруднику не выплачивались. Более того, перед увольнением работнику предоставляется соответствующая компенсация, рассчитываемая по правилам об очередных и дополнительных отпусках, утвержденным Наркомтруда СССР 30.04.1930 № 169 (далее — Правила).

Согласно ст. 28 Правил, компенсация выплачивается:

- За целый отпуск, если сотрудник отработал 11 и более месяцев или отработал более 5,5 месяцев и был уволен в связи с ликвидацией компании-работодателя, призывом на воинскую службу, признанием непригодным по медпоказаниям.

- Пропорционально фактически отработанному времени.

То есть при расчете компенсации за отпуск, который не был использован перед увольнением, переплаты отпускных не получается, т. к. они ранее не выплачивались, компенсационные же выплаты рассчитываются по фактическим данным.

ВАЖНО! Не допускается также удержание компенсации за неиспользованный отпуск при увольнении, например, в случае последующего восстановления сотрудника в должности, поскольку ни ТК, ни любой другой нормативный акт подобных оснований для вычета из зарплаты не содержит. Более того, выплаченная ранее компенсация не дает работодателю права отказать восстановленному работнику в предоставлении отпуска.

Порядок удержания отпускных при увольнении

Удержание за неотработанные дни отпуска при увольнении должно производиться работодателем с учетом ограничений, установленных ст. 138 ТК РФ. Согласно ч. 1 статьи, их размер не должен превышать 20% суммы выплачиваемой заработной платы, даже если сам сотрудник не возражает против вычета большей суммы.

В том случае, если размер переплаты отпускных при произведении окончательного расчета с сотрудником при увольнении превысит максимально допустимую сумму, тот может в добровольном порядке погасить возникшую задолженность. Возврат может быть сделан путем внесения наличности через кассу предприятия или перечисления на его текущий счет в банке.

Если уволенный сотрудник этого не сделает, работодатель сможет востребовать с него образовавшийся долг только через суд. Судебная же практика по вопросу взыскания с сотрудника долга из-за невозможности произвести удержание за неотработанные дни отпуска при увольнении очень противоречива.

Так, одни судьи считают, что удержание за неотработанный отпуск при увольнении не может быть поставлено в зависимость от того, имеется ли у сотрудника достаточный для покрытия такой задолженности доход в виде выплачиваемой перед увольнением зарплаты (апелляционное определение Верховного суда Республики Карелия от 11.01.2013 № 33-111/2013).

Другие — уверены, что если при увольнении нет возможности удержать всю сумму, выплаченную за неотработанный отпуск, то работодатель не может требовать погашения такого долга от уволенного сотрудника. Если, конечно, речь не идет о счетной ошибке при расчете либо недобросовестности самого работника — в этих случаях такое право у работодателя есть в силу ч. 2 ст. 137 ТК (постановление Президиума Ростовского областного суда от 15.09.2011 № 44г-109).

Как рассчитать размер излишне выплаченных отпускных при увольнении

Расчет удержания за отпуск при увольнении производится с использованием следующей формулы:

УДНО = (ДФО − ДОС) × ЗСД,

УДНО — удержание за дни неиспользованного отпуска;

ДФО — количество фактически отгулянных отпускных дней;

ДОС — количество положенных в соответствии с отпускным стажем дней отпуска;

ЗСД — среднедневной заработок, рассчитанный на момент выплаты отпускных.

Этапы расчета промежуточных показателей:

- Для расчета показателя ДОС необходимо разделить на 12 положенное по закону или трудовому договору количество отпускных дней за рабочий год (минимум — 28 дней). Затем получившееся значение следует умножить на количество фактически отработанных месяцев. Если полученное количество дней оказалось дробным числом, то оно округляется в пользу сотрудника (письмо Минздравсоцразвития «О порядке определения количества отпускных дней…» от 07.12.2005 № 4334-17).

- ЗСД рассчитывается в порядке, определенном ч. 4 ст. 139 кодекса, с учетом поправки на фактически отработанное время, если оно не достигает 12 месяцев (п. 6 положения, утв. правительственным постановлением «Об особенностях порядка исчисления средней заработной платы» от 24.12.2007 № 922).

Итак, удержание за использованный авансом, но неотработанный отпуск производится в размере не более 20% выплачиваемого при увольнении заработка. Сумма долга, превысившая размер фактического удержания, погашается уволенным самостоятельно или взыскивается работодателем через суд. При этом важно помнить, что в ряде случаев установлен запрет на осуществление удержаний при увольнении (например, из-за ликвидации работодателя).

Работник отгулял отпуск «авансом», а затем уволился

Разберемся, что делать коммерсанту, если работник увольняется, так и не отработав использованные им дни отдыха. В частности, можно ли удержать эту сумму из окончательного расчета? Как быть, если 20% суммы расчета не хватило, чтобы погасить весь долг? Как рассчитывается излишек отпускных? Какие налоги нужно корректировать, а какие нет?

И ногда отпуск предоставляется, так сказать, авансом, с расчетом на то, что впоследствии сотрудник отработает использованные им дни отпуска. Но что делать, если он, не отработав свой отпуск до конца, решает уволиться?

Отпуск является одним из способов реализации права на отдых сотрудников, работающих по трудовым договорам. По общему правилу, продолжительность основного отпуска составляет 28 календарных дней и предоставляться он должен ежегодно (ст. 115 ТК РФ).

Если сотрудник недавно устроился к ИП, то право на использование отпуска за первый год работы возникает у него только после шести месяцев непрерывной работы у данного работодателя. Однако отпуск по соглашению сторон может быть предоставлен работнику и раньше (ст. 122 ТК РФ). Таким образом, ежегодный оплачиваемый отпуск может быть предоставлен работнику авансом, даже если рабочий год полностью им не отработан. В этом случае предполагается, что неотработанные дни использованного отпуска сотрудник впоследствии отработает.

Но что делать, если работник увольняется, так и не отработав использованные им дни отдыха? Должен ли сотрудник вернуть часть отпускных, которая приходится на неотработанные дни отпуска? Давайте разберемся.

Удержать можно из окончательного расчета

Коммерсант может удержать излишнюю сумму ранее выплаченных отпускных из заработной платы, выдаваемой сотруднику при увольнении. Такое право ему дает ст. 137 ТК РФ. Правда, в этой же статье прописаны ситуации, когда работодатель не имеет права удерживать у работника «лишние» отпускные (например, если увольнение происходит вследствие сокращения штата или снятия с учета).

Следует учитывать и то, что размер удержаний ограничен. Так, согласно ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%. То есть работодатель сможет удержать лишь ту часть лишних отпускных, которая укладывается в 20% лимит. Чтобы удержать лишние отпускные из «увольнительных» выплат, согласие работника не требуется.

Кстати, размер удержаний из заработной платы работника исчисляется из суммы, оставшейся после удержания налогов (письмо Минздравсоцразвития РФ от 16.11.2011 № 22-2-4852).

Оставшийся долг – в добровольном порядке

А если 20% от суммы окончательного расчета не хватило на то, чтобы погасить весь долг по отпускным?

Единственное, что работодатель может сделать, так это попросить работника погасить оставшуюся сумму долга добровольно. Если последний согласен, то погашение можно произвести путем удержания из оставшихся 80% «увольнительных» выплат либо работник внесет необходимую сумму в кассу или перечислит на расчетный счет работодателя.

При удержании долга из последней зарплаты, полагающейся увольняющемуся сотруднику, вовсе не обязательно разбивать удержание на две суммы, одна из которых укладывается в 20% ограничение. Можно провести удержание сразу одной суммой. Но ИП обязательно должен получить у сотрудника заявление на удержание всей суммы долга из его расчета. Такой документ будет свидетельствовать о волеизъявлении работника распорядиться начисленной заработной платой. В этом случае положения ст. 138 ТК РФ о 20% ограничении применяться не должны (письмо Роструда от 26.09.2012 № ПГ/7156-6-1).

Что делать, если работник отказывается погасить оставшуюся часть долга? Можно ли в этом случае взыскать необходимую сумму через суд?

К сожалению, шансов на это мало. В большинстве случаев суды считают, что работодатель не может взыскать в судебном порядке с работника сумму отпускных за неотработанные дни отдыха. Такую позицию можно увидеть в определениях Верховного Суда РФ от 12.09.2014 № 74-КГ14-3, от 14.03.2014 № 19-КГ13-18, апелляционном определении Московского городского суда от 04.12.2013 по делу № 11-37421/2013. Данная правовая позиция была отражена и в Обзоре судебной практики Верховного Суда РФ за третий квартал 2013 года (утвержден Президиумом Верховного Суда РФ от 05.02.2014).

Поэтому если ИП решает не обращаться в суд, то у него два варианта. Первый – оставшуюся часть долга он прощает сотруднику. Второй – сумма долга «висит» в учете до тех пор, пока не истечет срок исковой давности. Второй вариант более выгоден с точки зрения налогообложения, но об этом подробнее скажем чуть ниже.

Рассчитываем лишнюю часть отпускных

Сначала поясним, как рассчитать излишек отпускных. Чтобы понять, какая часть отпускных является лишней, необходимо определить количество неотработанных дней отпуска. Для этого нужно рассчитать число дней отпуска, которое приходится на отработанный в последнем рабочем году период времени.

При подсчете сроков работы, дающих право на отпуск, излишки, составляющие менее половины месяца, исключаются из подсчета, а излишки свыше половины месяца округляются до полного месяца. Такой порядок прописан в пункте 35 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169.

Петров А.И. был принят юристом на работу 14.01.2016. Спустя 2 месяца работы Петрову А.И. был предоставлен отпуск на 14 дней. А 20.05.2016 он уволился.

В данном случае его стаж, дающий право на отпуск, составляет 4 месяца и 7 дней. Излишек составляет 7 дней, что меньше половины месяца, поэтому в дальнейших расчетах он не учитывается.

Таким образом, отпускной стаж Петрова А.И. равен 4 месяцам.

Далее определяем количество дней отпуска, приходящихся на отработанное время. Для этого количество дней отпуска, положенных работнику за год (28 дней) делим на 12 и умножаем на отпускной стаж.

При этом может получиться не целое число. В таком случае полученный результат можно округлить до целого числа, но только не по правилам арифметики, а в пользу работника (письмо Минздравсоцразвития России от 07.12.2005 № 4334-17). Такой порядок лучше закрепить в локальном нормативном акте организации.

Воспользуемся условиями Примера 1.

Количество отработанных Петровым А.И. дней отпуска определяется так:

28 дн. / 12 мес. × 4 мес. = 9,33.

Как видим, в результате расчета получилось не целое число. В данном случае можно округлить это число до целого в пользу работника. Тогда получится, что количество отработанных дней отпуска у Петрова А.И. составит 10 дней.

Затем рассчитываем неотработанные дни отпуска. Для этого из количества использованных дней отпуска вычитаем количество отработанных дней отпуска.

Из условий Примера 1 видно, что Петрову А.И. был предоставлен отпуск на 14 дней. Учитывая, что количество отработанных дней отпуска составило 10 дней, 4 дня (14 дн. – 10 дн.) являются «незаслуженными». А значит, отпускные за эти 4 дня ИП может удержать из «увольнительных» выплат Петрова А.И.

При расчете суммы, подлежащей удержанию, нужно учитывать среднедневной заработок, по которому ранее исчислялись отпускные. Определять среднедневной заработок, исходя из расчетного периода, предшествовавшего дню увольнения, нельзя. Ведь при таком подходе может получиться, что с работника будет удержано больше (или меньше), чем сумма отпускных, которую он получил.

Нужно ли корректировать налоги?

Суммы ранее выплаченных работнику отпускных ИП включает в доходы, удерживает с них НДФЛ и начисляет страховые взносы. А теперь оказывается, что часть отпускных была выплачена работнику излишне. Что же делать с налогами и взносами? Нужно ли их скорректировать?

Долг работника за неотработанные дни отпуска возникает не потому, что отпуск был предоставлен с нарушением закона, а потому, что сотрудник увольняется до конца рабочего года, за который ему был предоставлен отпуск. Следовательно, на момент предоставления отпуска авансом сумма отпускных была выплачена на законных основаниях. Таким образом, нельзя говорить о наличии ошибки. А раз так, то и вносить исправления в налоговый учет того периода не нужно.

Зато суммы, удержанные в счет погашения долга (или оплаченных работником сумм), следует включить в налогооблагаемый доход. Такие разъяснения даны в письмах Минфина РФ от 03.12.2009 № 03-03-05/224, УФНС России по г. Москве от 11.01.2007 № 21-08/001467@.

Что касается страховых взносов, то удержанные (возвращенные сотрудником) суммы отпускных должны уменьшить базу по страховым взносам текущего отчетного периода. Ведь начисление отпускных за «авансовый» отпуск не является ошибкой в исчислении базы, относящейся к прошлому отчетному периоду, в котором была авансом начислена сумма указанных отпускных. Поэтому не нужно вносить изменения в расчет по начисленным и уплаченным страховым взносам за прошлые периоды. И чиновники это подтверждают (см. письмо Минздравсоцразвития РФ от 28.05.2010 № 1376-19).

С НДФЛ ситуация обстоит примерно так же. ИП не нужно пересчитывать доход в периоде, когда работнику были выплачены отпускные авансом. Ведь при получении им дохода в виде оплаты труда датой его фактического получения дохода признается последний день месяца, за который доход был начислен (п. 2 ст. 223 НК). Поэтому в момент выплаты отпускных, ИП правильно удержал и перечислил в бюджет НДФЛ со всей суммы начисленных и полученных сотрудником в данном отчетном периоде отпускных.

Тем не менее корректировка облагаемого дохода произойдет. Но только не «задним» числом, а в момент увольнения. На сумму НДФЛ, ранее удержанного с неотработанных отпускных, нужно уменьшить НДФЛ, исчисленный с выплат при увольнении. То есть уплате в бюджет подлежит разница между НДФЛ, исчисленным с последней зарплаты сотрудника, и НДФЛ, удержанным с суммы излишне выплаченных отпускных.

Если «увольнительных» выплат оказалось недостаточно для удержания долга и работник добровольно возмещает задолженность, то он должен внести в кассу сумму долга за минусом приходящегося на него НДФЛ. Рекомендуем в этой ситуации оформить заявление работника на имя коммерсанта с согласием возвратить излишне удержанные суммы НДФЛ с не полученного им дохода (п. 1 ст. 231 НК РФ).

Удержание за неотработанные дни отпуска при увольнении в 1С ЗУП 8.3

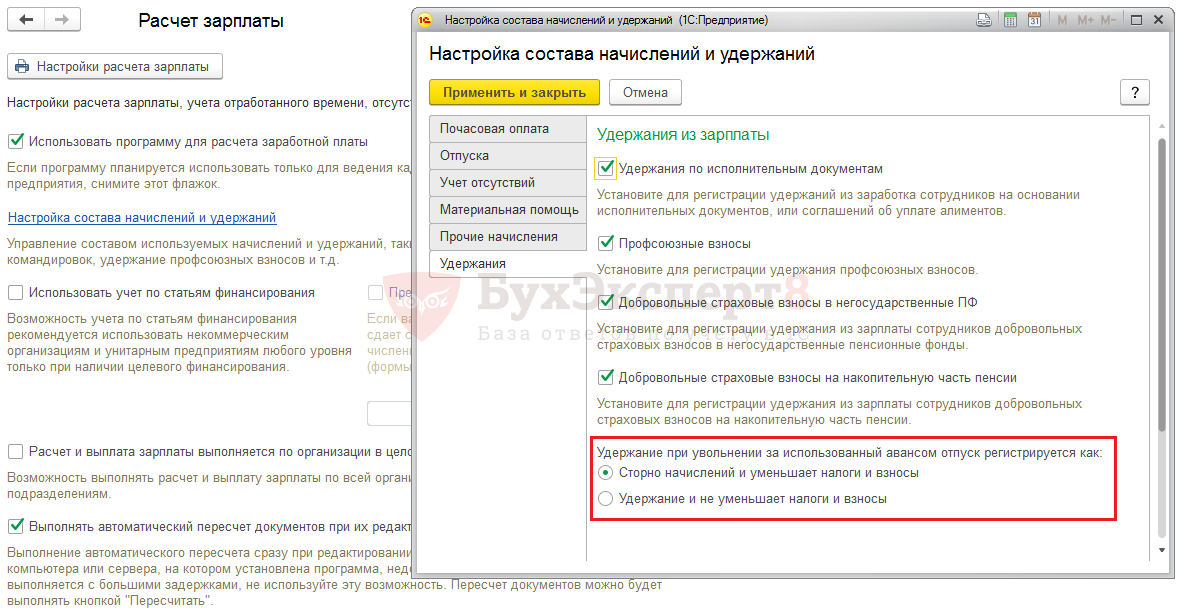

Настройки удержания за использованный авансом отпуск в 1С 8.3 ЗУП

Прежде чем выполнять регистрацию удержания за неотработанные дни отпуска при увольнении в 1с 8.3 ЗУП, необходимо определиться с тем, какой именно вариант удержания будет выполняться:

- как сторно начислений (при этом происходит уменьшение облагаемой базы по НДФЛ и страховым взносам),

- либо как обычное удержание (база не уменьшается).

Эта настройка выполняется в настройках расчета зарплаты: Настройка – Расчет зарплаты – Настройка состава начислений и удержаний – вкладка Удержания :

Ввод удержания за неотработанные дни отпуска в 1С ЗУП 8.3

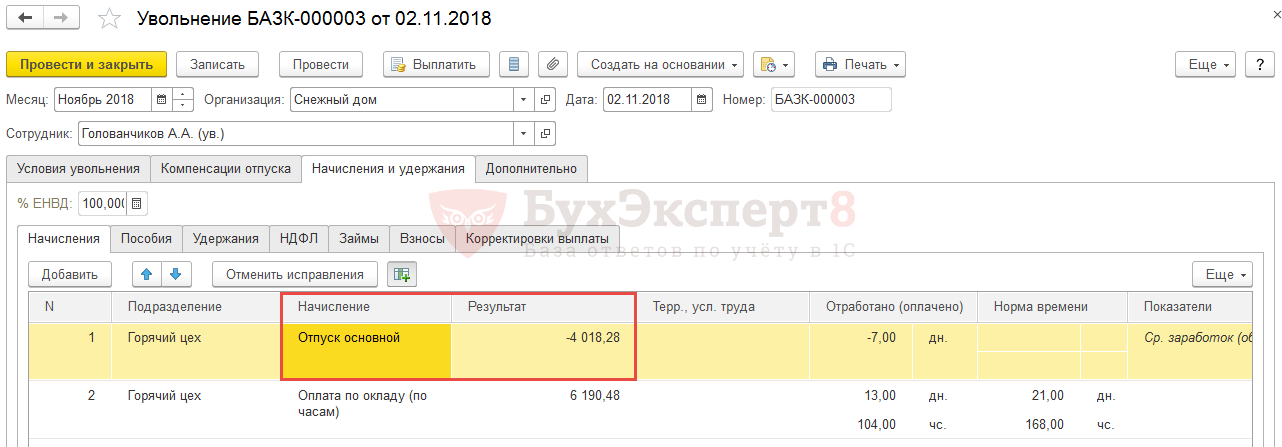

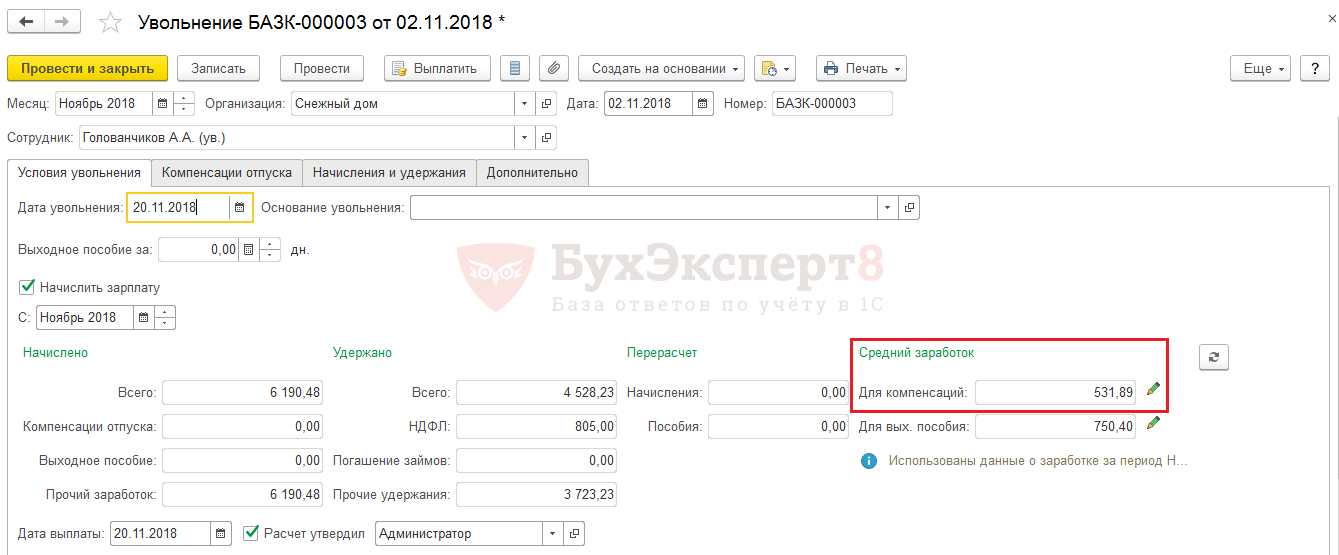

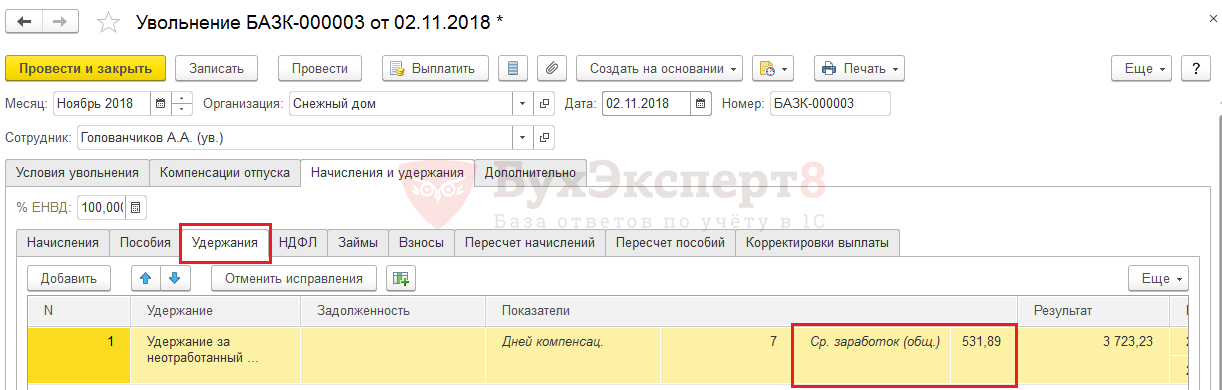

Регистрация удержания за использованный авансом отпуск при увольнении в 1с ЗУП 8.3 выполняется в документе Увольнение . При выборе в документе сотрудника и ввода даты увольнения происходит автоматический расчет остатка отпуска по сотруднику, подсчитанный остаток отражается на вкладке Компенсации отпуска . Если остаток получается отрицательным, то автоматически указывается вариант Удержать за использованный авансом отпуск .

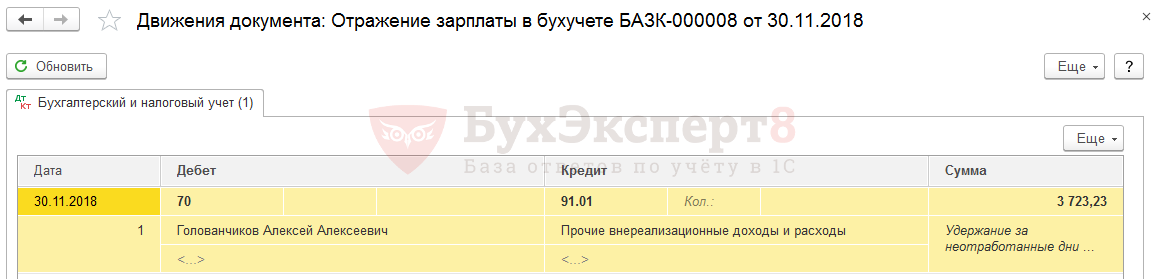

Например, сотрудник Голованчиков А.А увольняется 20.11.2018. На дату увольнения у сотрудника по данным учета 7 дней отпуска, израсходованных авансом:

Эта информация отображается на вкладке Компенсация отпуска :

Далее расчет зависит от выбранного в настройках варианта учета удержания.

Расчет и учет удержания за неотработанные дни отпуска при варианте учета «сторно начислений»

Если выбран Сторно начислений и уменьшает налоги и взносы , то расчет этого сторно-начисления происходит на вкладке Начисления и удержания – Начисления по виду начисления, который предназначается для расчета обычного отпуска, но с отрицательной суммой.

Для расчета сторно-начисления «компенсации» отпуска средний заработок повторно не рассчитывается, используется тот же средний заработок, исходя из которого ранее сотруднику были начислены «авансовые» отпускные.

Отпуск Голованчинову А.А. был предоставлен в октябре, отпускные рассчитаны, исходя из среднего заработка 574,04 руб.:

Именно этот средний заработок и используется для расчета суммы «удержания» за неиспользованный отпуск:

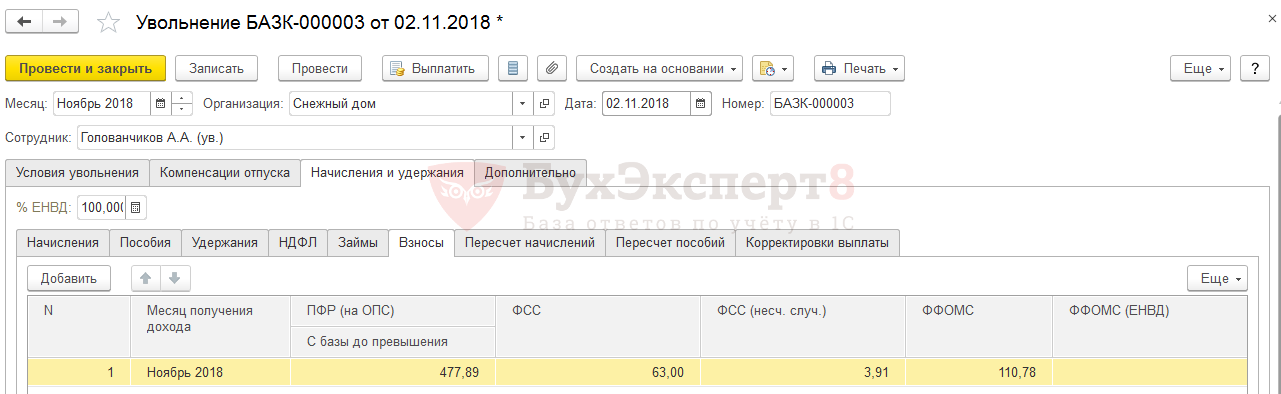

Сторно-начисление будет учитываться при расчете НДФЛ и взносов, уменьшая облагаемую базу.

- 6 190,48 – 4 018,28 = 2 172,20 руб.

- 2 172,20 руб. * 13% = 283 руб. (отражается двумя строками по категориям дохода: 807 руб. с оплаты по окладу и -524 руб. со сторно отпуска.

- На ОПС: 2 172,20 руб. * 22% = 477,89 руб.

- ФСС: 2 172,20 руб. * 2,9% = 63 руб.

- ФОМС: 2 172,20 руб. * 5.1% = 110,78 руб.

Расчет и учет удержания за неотработанные дни отпуска при варианте учета «удержание»

Если же в настройках выбран вариант Удержание и не уменьшает налоги и взносы , то расчет этого удержания происходит на вкладке Начисления и удержания – Удержания по виду удержания Удержание за неотработанный отпуск . Этот вид удержания создается в программе автоматически, когда в настройках устанавливается соответствующий переключатель.

Средний заработок для расчета удержания за использованный авансом отпуск в этом случае рассчитывается в документе Увольнение на дату увольнения сотрудника:

Удержания не влияют на облагаемую базу по НДФЛ и страховым взносам, поэтому при таком варианте учета база НДФЛ и взносов уменьшаться не будет.

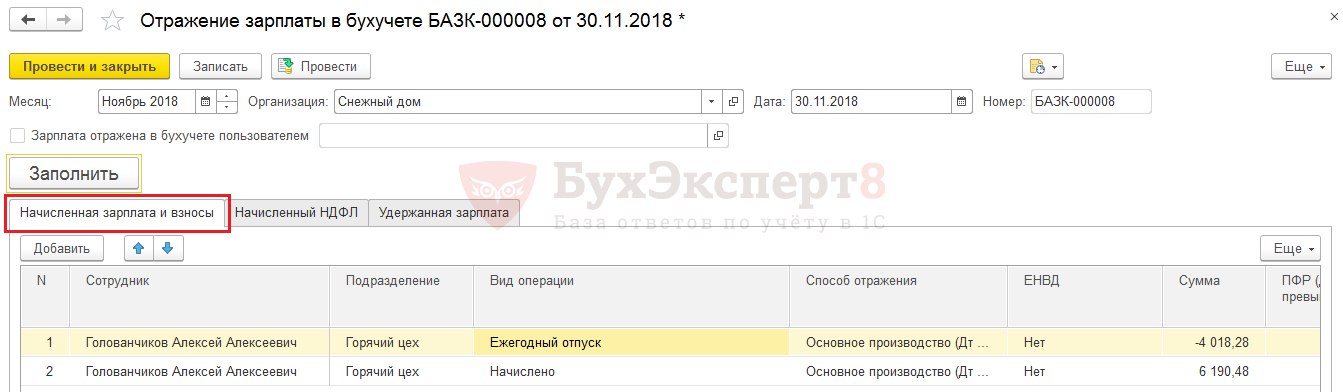

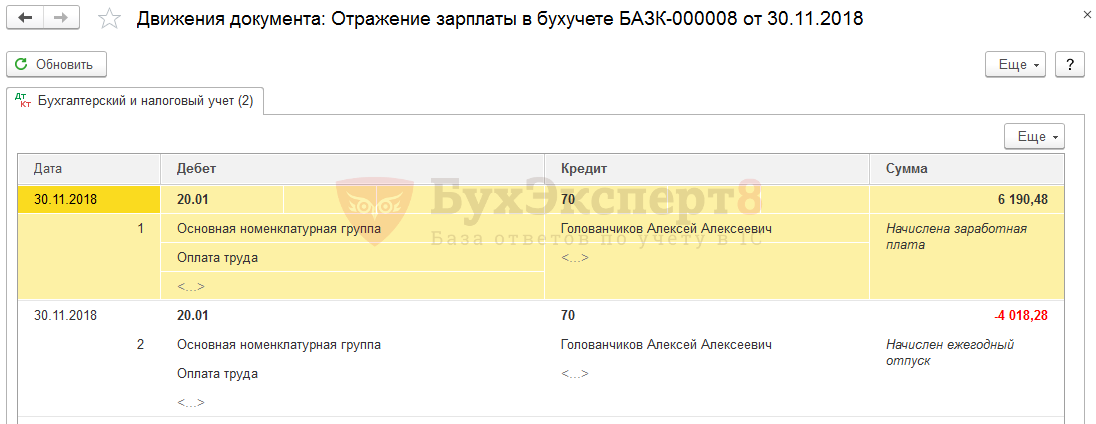

Проводки в 1С по удержаниям за неотработанные дни отпуска при увольнении

Если для учета удержания за неотработанные дни отпуска используется настройка Сторно начислений и уменьшает налоги и взносы , тогда на стороне программы ЗУП 3.1 в документе Отражение зарплаты в бухучете , это сторно-начисление заполняется на вкладке Начисленная зарплата и взносы с минусовой суммой:

Способ отражения для этой суммы «подтягивается» в документ в соответствии с настройками формирования проводок для начислений.

После синхронизации с бухгалтерской программой формируется сторно-проводка по тому счету затрат и аналитике, которые указаны в 1С Бухгалтерии 8.3 для соответствующего способа отражения:

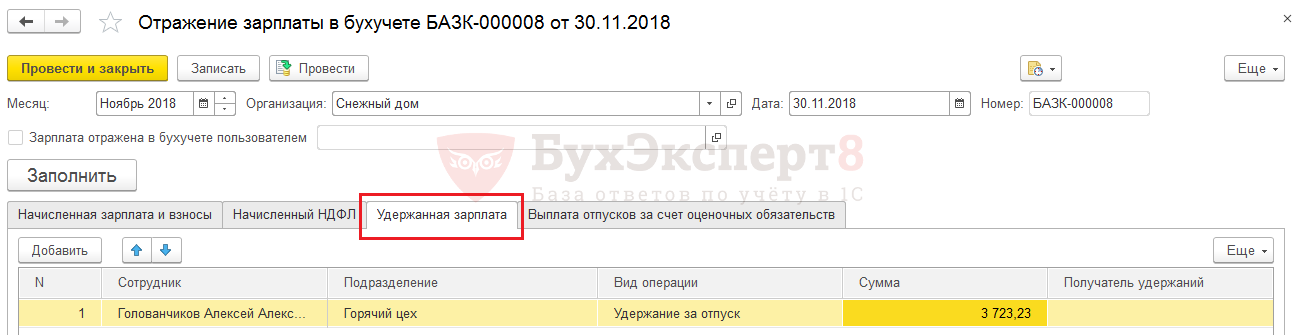

В случае использования настройки Удержание и не уменьшает налоги и взносы в документе Отражение зарплаты в бухучете такое удержание будет заполнено на вкладке Удержанная зарплата по виду операции Удержание за отпуск :

После синхронизации с бухгалтерской программой в 1С Бухгалтерии 8.3 будет сформирована проводка Дт 70 Кт 91.01.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- .Конституционный суд в Постановлении от 25.10.2018 N 38-П пришел к.В Письме от 07.12.2018 N 14-2/ООГ-9754 чиновники разъяснили, что предоставлять.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

Карточка публикации

| Разделы: | Зарплата (ЗУП), Кадры (ЗУП), Настройки (ЗУП) |

|---|---|

| Рубрика: | 1С ЗУП 8.3 / Основной и дополнительные отпуска / ПРОМО: 1С ЗУП / Прочие удержания |

| Объекты / Виды начислений: | Увольнение, Удержание за неотработанный отпуск |

| Последнее изменение: | 20.08.2020 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . ”; > /* * Также вы можете использовать: * $termin->ID – понятное дело, ID элемента * $termin->slug – ярлык элемента * $termin->term_group – значение term group * $termin->term_taxonomy_id – ID самой таксономии * $termin->taxonomy – название таксономии * $termin->description – описание элемента * $termin->parent – ID родительского элемента * $termin->count – количество содержащихся в нем постов */ –>

(3 оценок, среднее: 4,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Все комментарии (13)

Можно добавить, что если был перенос данных, и в программе нет документа с начисленным отпуском, который должен сторнироваться — то сумма начисленного сторно отпуска будет = 0. Программе обязательно нужен документ отпуск, который она будет сторнировать.

Добрый день!

Платформа 8.3.13.1513, конфигурация 3.1.10.78.

В настройках состава начисления и удержаний для удержаний при увольнении за использованный авансом отпуск выбран пункт «Удержание и не уменьшает налоги и взносы».

Отчет по остатку отпусков показывает: -4,33 основного и 3,33 дополнительно.

При создании документа Увольнение на вкладке «Компенсации» заполняется удержание по основному и компенсация по дополнительному.

На вкладке «начисления и удержания» заполняются начисления с компенсацией дополнительного отпуска, но не заполняются удержания за основной.

Для других, кто будет читать:

1. Нужно проверить, что в справочнике Удержания есть запись с назначением удержания «Удержание за неотработанные дни отпуска».

2. У данного вида удержания выбран расчет «Результат рассчитывается» и в формула имеет вид: СреднийЗаработокОбщий * КоличествоДнейКомпенсации.

Здравствуйте!

Спасибо большое, очень полезное замечание.

Подскажите, а во втором случае на 91 счете жестко задана аналитика «Прочие доходы расходы»?

В 2018году работник отгулял отпуск, аж 56дней, и задолжал вперед на 2года. В 2022году он увольняется. Программа в соответствии с настройками сторнирует отпускные, НДФЛ. К выплате Ндфл встал без учета сторно-так и оплатили.

В справку 2НДФЛ за 2022год встает сумма дохода без сторно. В регистре по НДФЛ сумма дохода без сторно и НДФЛ без сторно.

Как отразить в 6ндфл эту сумму??

По правильному, я понимаю, что должна сделать перерасчет и подать корректировки за все периоды с 2018г 2ндфл и 6ндфл,НО возможности нет раскопать то, что наворотили в программе. Как мне сейчас за полугодие отразить в 6НДФЛ?

ВНЕСТИ как по справке 2НДФЛ И по регистру НДФЛ? ЕСЛИ НЕТ, ТО КАК ИНАЧЕ.