Патентная система налогообложения

Патентная система налогообложения (ПСН) — специальный налоговый режим, при котором ИП платит фиксированную стоимость за год и освобождается от других налогов.

Для компаний этот режим не действует. Рассказываем, как работать на патенте.

Приложение Т—Ж

Статьи и расчеты теперь в новой версии приложения на iOS и Android. Вместе с бесплатными курсами Учебника

Виды деятельности на патенте

Патент действует для определенных видов деятельности, которые устанавливают региональные власти. В основном это розница, общепит и услуги населению, например:

- Парикмахерские и косметические услуги.

- Ремонт жилья и других построек.

- Монтажные, электромонтажные, санитарно-технические и сварочные работы.

- Изготовление изделий народных художественных промыслов.

- Чеканка и гравировка ювелирных изделий.

- Проведение спортивных занятий.

- Экскурсионные услуги.

- Разработка компьютерных программ и баз данных.

Один предприниматель может купить патенты сразу на несколько видов деятельности.

Проще всего проверить, можете ли вы работать на патенте в своем регионе, в сервисе «Расчет патента» на сайте налоговой.

Ограничения для ПСН

Для работы на патенте у ИП есть несколько требований и ограничений. Условно их можно разделить на общие и частные. Общим должны следовать все предприниматели на патенте, частным — в отдельных видах деятельности.

- Годовой доход ИП не превышает 60 млн рублей. Если у ИП несколько патентов, считают общую выручку.

- До 15 сотрудников — в штате или по гражданско-правовым договорам.

Частные ограничения указаны в законе вместе со списком видов деятельности, на которые распространяется патент. Вот несколько примеров:

- Шить одежду по индивидуальным заказам людей и применять патент можно, а шить по заказу компаний и ИП нельзя.

- Площадь торгового места или зала для общепита не должна быть больше 150 м². При этом каждый регион может уменьшить допустимую площадь помещения, установить, например, 100 м².

- Точкам общепита нельзя продавать алкогольные напитки собственного производства. А чужого производства — можно.

- Нельзя применять ПСН, если продаете 3 группы товаров, подлежащих обязательной марикровке: лекарства, шубы и прочие изделия из натурального меха и обувь. За них можно платить налог по общей системе или по УСН, а по остальным товарам оставить ПСН. Другие товары, подлежащие маркировке, например, фотоаппараты, шины, одежду, духи, молочную продукцию, продавать на патенте можно.

Для розницы и общепита на патенте много нюансов. Если вы работаете в общепите и хотите перейти на патент, рекомендуем сначала изучить налоговый кодекс.

В 2022 году ПСН нельзя применять, если:

- Заниматься оптовой торговлей;

- У ИП больше 20 автотранспортных средств, которыми он перевозит грузы и пассажиров.

Региональные власти могут устанавливать свой максимум по потенциальному годовому доходу.

Региональные законы можно посмотреть на странице ПСН в разделе «Особенности регионального законодательства» на сайте налоговой. Главное — переключить сайт на свой регион, если он не определился автоматически.

Сколько стоит патент

Стоимость патента зависит от вида деятельности и региона. Например, региональные власти смотрят, сколько зарабатывают сапожники в Саратове, и из этого рассчитывают стоимость патента. Бывает, что она отличается даже в соседних городах одной области. Например, для сапожника в Саратове годовой патент в 2022 году стоит 4800 Р , а для сапожника в Энгельсе — 3840 Р .

Для расчета патента есть специальная формула, но предпринимателям ничего вручную считать не нужно: сервис «Расчет патента» показывает точную стоимость.

Фотоателье из Барнаула работает как ИП и хочет узнать стоимость патента на год. В штате три сотрудника. Вводим данные в калькулятор. Нажимаем «Рассчитать» — и сервис показывает стоимость патента. Патент для барнаульского фотоателье на 12 месяцев стоит 80 400 Р

Сервис не только рассчитывает общую стоимость патента, но и показывает, какие суммы в какие сроки нужно оплатить.

В некоторых регионах для новых ИП на патенте предусмотрены налоговые каникулы — льготный период, когда можно не платить налог вовсе. Подсказки о них есть в калькуляторе.

Страховые взносы на патенте

- На страховые взносы, уплаченные за себя и за работников.

- На больничные работникам за первые три дня болезни.

ИП без работников может вычесть из стоимости патента всю сумму взносов за себя. Уменьшить стоимость патента можно до нуля.

ИП с работниками может уменьшить стоимость патента на уплаченные взносы и больничные, но не больше 50% от стоимости патента.

Патент можно уменьшить за период, в котором взносы и пособия уплачены.

Например, сапожник из Москвы в 2022 году заплатил за себя 43 211 Р обязательных взносов. Он решил купить патент, который стоит 45 000 Р . Сапожнику придется заплатить: 45 000 Р – 43 211 Р = 1789 Р .

Если у сапожника будет работник, то стоимость патента он сможет уменьшить только на 22 500 Р , даже если сумма уплаченных страховых взносов превысит 45 000 Р .

Как перейти на ПСН

Предприниматель может перейти на патент в любое время, если переходит с ОСН или если применяет УСН и открывает новый вид деятельности, для которого приобретает патент.

А вот если ИП хочет перейти на патент по тому же виду деятельности, по которому раньше был на УСН, то придется ждать начала следующего года.

Во всех случаях предпринимателю нужно подать в налоговую заявление не позднее чем за 10 дней до применения спецрежима.

В течение пяти дней налоговая выдает патент или сообщает об отказе. Всего в законе указано пять причин, по которым налоговая может отказать:

- Вида деятельности нет в региональном перечне.

- Указан неверный срок действия патента.

- ИП уже работал на патенте в этом виде деятельности, но утратил на него право. А теперь подает повторно в этом же году.

- Есть долг за прошлый патент.

- Не заполнены обязательные пункты заявления.

Уплата налога на ПСН

Под налогом на ПСН подразумевают стоимость патента. Патент можно купить на срок от 1 до 12 месяцев.

Если патент оформлен на срок от 1 до 6 месяцев, нужно оплатить его полностью до окончания его действия.

Патент на срок от 6 до 12 месяцев нужно оплачивать так: треть суммы — в течение 90 дней после начала действия патента, а остаток — не позднее даты окончания его действия.

Общая сумма патента на 12 месяцев для фотоателье из Барнаула в 2022 году составляет 80 400 Р . Допустим, что патент начал действовать 1 января 2022 года. Это значит, что 26 800 Р (треть суммы) нужно заплатить до 30 марта 2022 года, а 53 600 Р (остаток) — до 31 декабря 2022 года.

Если задержать платеж, налоговая начислит пени за просрочку и пришлет уведомление об уплате. Налоговая может оштрафовать, если патент не был оплачен или если предприниматель попытался сэкономить на патенте и предоставил неверные сведения о своей деятельности.

Учет и отчетность на ПСН

По закону ИП не обязаны вести бухгалтерский учет. Они должны только заполнять книгу учета доходов.

Книгу нужно вести по двум причинам:

- По ней могут проверить, не превысил ли предприниматель лимит по доходам.

- При утере права на патент показатели доходов из книги используют для перерасчета налогов по другой системе налогообложения.

Отчитываться перед налоговой и сдавать декларацию на патенте не нужно.

Если у ИП есть штатные сотрудники, ему нужно сдавать отчетность за работников.

Когда ИП теряют право на применение ПСН

Предприниматели теряют право на применение патента в трех случаях:

- Доходы ИП от видов деятельности на патенте с начала года превысили 60 млн рублей. При совмещении патента с УСН учитывают доходы от всего бизнеса: от патентного и непатентного.

- Количество сотрудников стало больше 15. Учитываются все сотрудники ИП, даже если их работа не связана с деятельностью на патенте.

- ИП, работающий в розничной торговле, продал товар оптом.

В этих случаях предприниматель обязан уведомить налоговую в течение 10 дней после потери права на патент. Не позднее чем через 5 дней его снимут с учета и переведут на ОСН до конца года. Налоги пересчитают.

Если ИП совмещал патент с УСН, патентную деятельность автоматом переведут на УСН.

Повторно вернуться на патент ИП сможет только с начала следующего года, если устранит все нарушения.

Если предприниматель решил закончить деятельность на патенте, он должен заполнить другое заявление и передать его в налоговую. С учета снимут также через 5 дней.

Плюсы и минусы ПСН

Главное преимущество работы на патенте: стоимость патента не зависит от фактического дохода. Если реальный заработок будет намного больше потенциального, то работать в этом режиме выгодно. Другие плюсы:

- Освобождение от некоторых налогов.

- Можно совмещать УСН.

- Возможность выбрать срок действия патента от 1 до 12 месяцев.

- Возможность приобрести сразу несколько патентов, например на разные виды деятельности или в разных регионах.

- Простой налоговый учет: нужно только вести книгу доходов, а декларация не нужна вовсе.

- Можно уменьшать патент на уплаченные страховые взносы.

Среди минусов спецрежима:

- Если ИП зарабатывает меньше предполагаемого государством дохода, спецрежим становится невыгоден. Заплатить все равно придется всю сумму патента.

- Если потенциальный доход ИП за год больше 300 000 Р , то он должен оплатить дополнительный 1% взносов на пенсионное страхование от суммы, которая выше установленного лимита.

- Стоимость патента для ИП с работниками можно уменьшить только на 50%.

Как стать ИП

Зарегистрировать ИП можно самостоятельно, через посредников и сервисы регистрации. В первом случае придется самому готовить бумаги, нести их в налоговую или отправлять по почте.

В Тинькофф есть бесплатный сервис по регистрации ИП. Нужно только заполнить заявку — специалисты подготовят документы, оформят электронную подпись и отправят всё в налоговую.

«Общая сумма патента на 12 месяцев для фотоателье из Барнаула в 2019 году составляет 46 230 Р. Допустим, что патент начал действовать 2 апреля 2019 года. Это значит, что 15 410 (треть суммы) нужно оплатить до 1 июля 2019 года, а 30 820 Р (остаток) — до 1 апреля 2022 года»

Это некорректный пример. Патент выдается только в рамках одного календарного года, см. п. 5 ст. 346.45 НК РФ. Кроме того, налоговая трактует этот пункт таким образом, что срок действия должен составлять целое число месяцев. Т.е. могут выдать патент только с 1 апреля до 31 декабря, либо с 1 мая по 31 декабря.

«Если ИП ведет несколько видов деятельности на патенте, вести книгу доходов нужно по каждому»

С 2017 года не нужно, можно одну, см. https://www.nalog.ru/rn18/ip/6704042/

Диана Дёмина, про несколько книг учета в конце статьи еще осталось упоминание.

Grigory, я не знаю, как было в 2019 году, возможно, на момент написания вашего комментария это было актуально, но в 2022 мне выдали патент на 40 дней с 22 ноября до конца года. То есть, не обязательно, чтобы патент выдавался на целое число месяцев, хотя в любом случае не более, чем до конца года (как вы и написали “в рамках одного календарного года”).

Сергей, возможно, разные налоговые трактуют закон по-разному. Лично мне налоговая отказалась выдавать патент, срок действия которого начинается не 1-го числа месяца.

Grigory, упс, пропустили 🙁 Но уже всё поправили 🙂 Еще раз спасибо!

Grigory, спасибо вам большое за внимательность! Вы правы. Мы скорректировали текст.

Скажите, а в Тинькофф Бухгалтерии появится когда-нибудь поддержка ПСН? Пользуюсь довольно давно уже р/с Тинькова и декларацию по УСН сдавал через Тинькофф Бухгалтерию. А теперь когда перешёл та патент стало не так удобно

Дополнительный 1% считается от потенциального дохода, не от фактического? То есть, если патент стоит меньше 18000 то этот процент платить не надо?

Денис Дегтярёв, от потенциального.

“А вот если ИП хочет перейти на патент по тому же виду деятельности, по которому раньше был на УСН или ЕНВД, то придется ждать начала следующего года.”

– а можно официальную ссылку на закон? Вижу разные мнения по этом вопросу от разных серьезных изданий.

Вот, например, с сайта налоговой:

“Таким образом, индивидуальный предприниматель, применяющий упрощенную систему налогообложения, вправе в течение календарного года перейти на патентную систему налогообложения по отдельным видам предпринимательской деятельности, в отношении которых патентная система налогообложения введена соответствующим законом субъекта Российской Федерации (Письма Минфина России от 07.03.2013 N 03-11-12/26, от 24.01.2013 N 03-11-12/11).

При этом если индивидуальный предприниматель приобретет патент по виду деятельности, в отношении которого он применял упрощенную систему налогообложения, и при этом других видов деятельности им не осуществлялось, то такой переход приводит к утрате права на применение упрощенной системы налогообложения начиная с даты начала действия патента.”

https://www.nalog.ru/rn37/news/tax_doc_news/4856730/

Тут только утрата права на УСН (и то, только если других видов деятельности не было). Не вижу запрета перехода на ПСН по тому же виду деятельности в течение года.

Патентная система налогообложения: сколько платить и как перейти

На патентной системе налогообложения нужно платить один вид налога вместо НДС, НДФЛ и налога на имущество. Но это не главный плюс патента, больше всего его любят за простоту — вам не придётся сдавать налоговую декларацию, достаточно просто заплатить налог.

Видеообъяснения о системах налогообложения — смотрите в курсе молодого ИП. В курсе 11 бесплатных уроков, тесты и практика, кроме расчёта налогов он поможет разобраться с оформлением документов, применением онлайн-касс, выбором банка и подготовкой к проверкам.

Кому подходит патентная система налогообложения?

Региональные власти сами определяют, для каких видов деятельности ввести патент. С 2022 года они имеют полную свободу, им больше не нужно выбирать из перечня в ст. 346.43 Налогового кодекса. Это значит, что в теории в регионе может быть от 0 до бесконечности видов деятельности на патенте. На практике пока что больших изменений не произошло, и региональные перечни близки к федеральному.

Проверить свой ОКВЭД проще всего там же, где вы будете рассчитывать стоимость патента — в калькуляторе налоговой. Если вид деятельности не находится, значит, патент не подходит.

Для перехода на патент есть ограничения — в течение года у вас не должно быть больше 15 работников, и годовой доход не может превышать 60 миллионов рублей.

Розничной торговле важно учесть: на патенте запрещено продавать некоторые товары. Среди маркированных товаров это обувь, лекарства и натуральный мех, среди подакцизных — автомобили, мотоциклы, бензин и дизель и моторные масла. Если вам запрещено продавать часть товаров, вы можете учитывать доходы именно от их продажи на УСН, а все остальные — на патенте. То есть, вам нужно будет совмещать УСН и патент.

Другие маркированные и подакцизные товары продавать можно. Например, нас часто спрашивают про алкоголь и сигареты на патенте — запрета продавать их нет. Убедиться в этом можно, если прочитать определение розничной торговли из той же самой статьи 346.43 Налогового кодекса.

Чтобы перейти на патент, подайте заявление через Эльбу. Сервис будет автоматически формировать платёжки по налогу, уменьшать патент на взносы и отправлять в налоговую уведомления об уменьшении патента.

Сколько платить за патент?

Ещё один плюс патента — вы заранее знаете, сколько налога заплатите. И эта сумма не зависит от ваших настоящих доходов. Для расчёта налога берётся потенциальный доход — сколько по мнению властей вы можете заработать за год. Потенциальный доход устанавливают в региональном законе. Он зависит от таких показателей: число работников или транспортных средств, площадь магазина или кафе.

Иногда в период действия патента меняются показатели, от которых зависит его стоимость. Например, вы наняли новых работников или арендовали более просторное помещение для магазина. Если показатели увеличиваются и из-за этого вырастает стоимость патента, придётся покупать ещё один патент. При этом сумма налога по предыдущему патенту пересчитается, как будто вы брали его до даты нового патента.

Катя — мастер маникюра из Екатеринбурга. Сначала она работала одна и купила патент с января на год за 13 500 рублей. В июле она нанимает сотрудника. Патент для ИП с сотрудником стоит дороже, чем патент для одного ИП. Поэтому Кате придётся купить второй патент на 6 месяцев за 12 608 рублей. По её предыдущему патенту сумма пересчитается.

В некоторых регионах есть налоговые каникулы для предпринимателей на патенте, которые ведут бизнес в социальной, научной или производственной сфере. На «каникулах» можно не платить налог два налоговых периода (если патенты на год — на два года, если на месяц — на два месяца). Узнайте, попадаете ли вы под них, в статье «Налоговые каникулы ИП».

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Как уменьшать патент на взносы?

Все ИП платят страховые взносы за себя и сотрудников. С 2022 года появилась возможность уменьшать патент на эти суммы.

На патенте уменьшение налога работает абсолютно также, как на УСН. Если нет сотрудников, патент можно уменьшить полностью, если есть — максимум наполовину. В налоговую подают уведомление с расчётами.

Когда приходится брать несколько патентов?

Патент всегда относится к определённому виду деятельности и к определённой территории. Все доходы за этими рамками требуют отдельной уплаты налогов, иначе они будут «нелегальными».

1. Несколько видов деятельности. Понятная ситуация — когда предприниматель владеет несколькими бизнесами, которые никак друг с другом не связаны. Логично, что он берёт один патент на магазин, а второй — на парикмахерскую. Предпринимателям сложнее принять, что порой нужно брать несколько патентов даже для одной точки.

Салон красоты продавал средства для ухода за волосами. По жалобе покупателя к предпринимателю в гости пришёл налоговый инспектор. Он притворился обычным клиентом, купил товар — и одновременно проверил, выдаёт ли предприниматель чеки и занимается ли он торговлей. Инспектор говорит: за торговлю нужно платить налог. Предприниматель: но у меня есть патент. Инспектор: у вас патент на оказание услуг салона красоты, а розничная торговля — отдельный вид деятельности. Предприниматель: и что теперь делать? Инспектор: платить налог по УСН или брать отдельный патент.

2. Работа за пределами территории патента. Получение дохода в другом регионе — то же самое, что получение дохода от другого вида деятельности. Для подобных сделок применяют УСН или берут другой патент. Исключение — грузоперевозчики, они вправе заключить договор в определённом месте, и если это место — точка отправки или прибытия груза, ехать можно, куда угодно.

Есть нюанс: важен не только регион, но и территория. Например, когда вы выбираете в калькуляторе «Свердловская область», возникает два варианта: Екатеринбург — и остальные муниципальные образования. Если вы собираетесь работать и в Екатеринбурге, и в другом городе Свердловской области, нужно брать два патента. Исключения — опять же, грузоперевозки, плюс такси и развозная и разносная торговля.

Допустим, возникла печальная ситуация: налоговый инспектор обнаружил, что вы вышли за рамки патента и рассчитал, сколько доходов вы вольно или невольно не учли в налоге. Для будущего вы возьмёте второй патент, а что делать с этими прошлыми доходами? Придётся заплатить с них налог по вашей главной системе налогообложения. Если вы подавали заявление на УСН — это УСН, если нет — то это ОСНО. ОСНО дорогая и неудобная. Поэтому лучше на всякий случай всегда подавать заявление на УСН в качестве подстраховки, даже если вы собираетесь пользоваться только патентом.

Освобождение от торгового сбора

Предпринимателей, которые занимаются торговлей в Москве, патент освобождает от уплаты торгового сбора.

Как ИП получить патент?

Патент выдают на срок от 1 до 12 месяцев, но в рамках одного календарного года. Например, если вы переходите на патент с сентября, то срок его действия будет не больше 4 месяцев.

Заявление подают за 10 рабочих дней до начала определённого вида деятельности. Например, вы открыли ИП и спокойно ремонтируете помещение. Понимаете, что через 10 дней откроете магазин для покупателей — и тогда подаёте заявление. В результате сэкономите деньги за период, когда фактически не получали доходов от бизнеса.

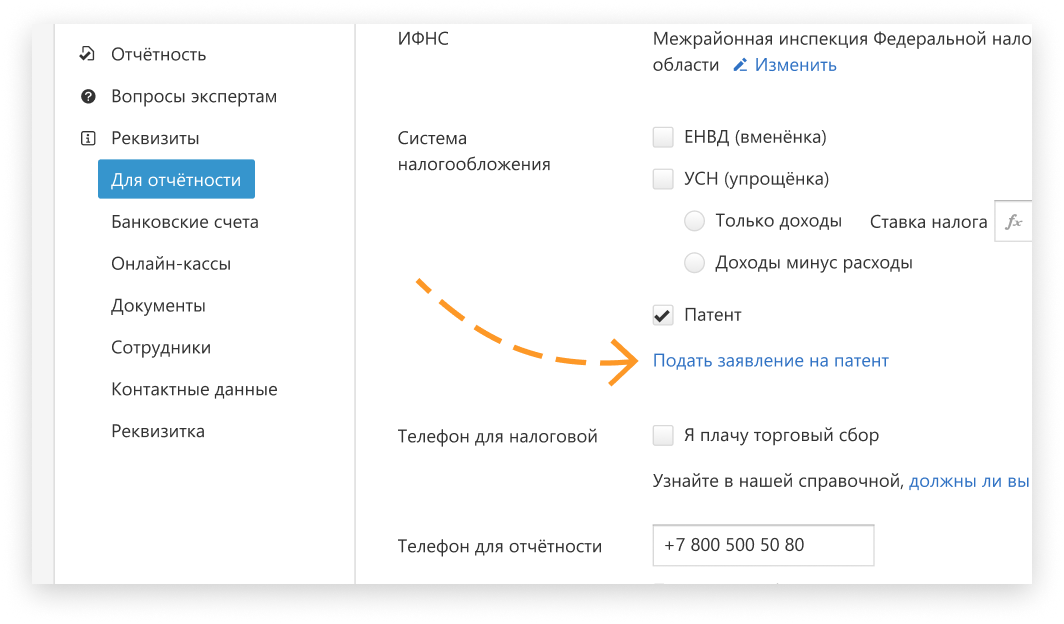

Проще всего подать заявление через Эльбу. Сервис подскажет, как его заполнить, и отправит форму в налоговую через интернет. Поэтому вам не придётся идти в налоговую.

Как подать заявление на получение патента через Эльбу

Перейдите в раздел «Реквизиты» → «Для отчётности» → «Подать заявление на патент». Откроется пошаговая задача. Заполните форму и подпишите заявление электронной подписью.

Налоговая пришлёт квитанцию о том, что заявление принято. Через 5 рабочих дней можно будет забрать патент в ИФНС, но это необязательно.

Как подать заявление на получение патента на бумаге

Подайте заявление в налоговую по месту прописки. Исключение для тех, кто планирует вести бизнес в другом регионе: заявление нужно подать в любую из налоговых этого региона.

Через 5 рабочих дней налоговая выдаст вам патент или откажет в его получении.

Почему могут отказать:

- Для вашего бизнеса в регионе не действует патент.

- Указали срок, на который нельзя приобрести патент — больше 12 месяцев или за пределами календарного года.

- В этом году вы уже потеряли право на патент или досрочно прекратили деятельность на патенте. Тогда купить новый патент сможете только в следующем году.

- Есть долг по оплате предыдущего патента.

- Не заполнены обязательные поля в заявлении.

Когда платить налог за ИП?

⅓ суммы патента заплатить не позже, чем через 90 дней с начала применения.

Оставшуюся часть — до окончания срока патента.

Подробнее об этом мы рассказывали в нашей статье Оплата патента для ИП.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Какие документы оформлять для налоговой?

На патенте нет налоговой декларации, но нужно вести книгу учёта доходов. В неё вы записываете все доходы, которые получили от бизнеса на патенте. Если у вас несколько патентов, то можно вести одну общую КУД.

Вы можете вести книгу на бумаге или в электронном виде и распечатывать по итогам года. Сдавать КУД в налоговую не нужно. Прошейте её, заверьте подписью и печатью и храните 4 года. Её может попросить налоговая при проверке.

Чтобы выбрать наиболее выгодную систему налогообложения, прочитайте нашу статью Выгодная ли у вас система налогообложения и как её сменить

Статья актуальна на 20.01.2022

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Патентная система налогообложения (ПСН) 2022

УСН, ОСНО, ПСН, НПД, ЕСХН: для кого-то это ничего не значащий набор букв, а для предпринимателя – прямое указание на то, какой будет его налоговая нагрузка. О том, как можно сравнивать системы налогообложения, чтобы законным путем снизить выплаты в бюджет при ведении бизнеса, читайте в статье “Системы налогообложения: как сделать правильный выбор?”

А тем, у кого все же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от 1С:

Если вы посчитали упрощенную систему налогообложения 2022 выгодной и удобной для себя, то можете подготовить заявление о переходе на УСН Доходы или УСН Доходы минус расходы абсолютно бесплатно:

В чем суть патентной системы налогообложения

ПСН трудно назвать полноценной системой налогообложения, потому что у нее нет сложной процедуры учета и отчетности. Налоговая декларация на ПСН не сдается, а расчет налога производится сразу при оплате патента. Суть этого льготного налогового режима заключается в получении специального документа – патента, который дает право на осуществление определенной деятельности. Это может быть очень удобно, если вы хотите какое-то недолгое время опробовать мелкий бизнес, чтобы выяснить потребительский спрос и перспективы его развития в выбранном регионе.

Читайте также: Какие отчёты сдаёт ИП на ПСН.

Патентная система налогообложения: плюсы и минусы

Предлагаем сразу ознакомиться с особенностями патента, чтобы не загружать излишней информацией тех наших пользователей, которым он неинтересен или не подходит.

Плюсами патентной системы налогообложения можно назвать:

- Сравнительно невысокую (но далеко не всегда!) стоимость патента.

- Возможность выбрать срок действия патента в пределах календарного года.

- Возможность приобрести несколько патентов в разных регионах или на разные виды деятельности. , раньше такой возможности не было.

- Список рекомендованных для патента видов деятельности, указанных в статье 346.43 НК РФ, местные власти могут дополнять.

- Многие виды патентной деятельности освобождены от применения кассовых аппаратов.

К минусам патентной системы налогообложения можно отнести:

- Патент могут приобретать только индивидуальные предприниматели, организации на этом режиме работать не могут.

- Виды деятельности, которые можно осуществлять на патенте, ограничены услугами, мелким производством и розничной торговлей (на ПСН запрещена продажа обуви, лекарств, изделий из меха).

- Ограничения по количеству работников здесь строгие – средняя численность не должна превышать 15 человек.

- При выборе такого вида деятельности, как розничная торговля и общепит, размер зала торговли или обслуживания посетителей ограничивается площадью до 150 кв. метров.

- Несмотря на то, что стоимость патента рассчитывается, исходя из потенциально возможного годового дохода, надо вести специальную книгу учета доходов для этого режима. Делается это для того, чтобы доходы от деятельности по всем полученным предпринимателем патентам не превышали лимит в 60 млн рублей в год.

- Стоимость патента надо оплачивать в период его действия, не дожидаясь конца налогового периода, то есть налог платят не по итогам деятельности, а как бы в режиме предоплаты.

Первоисточником, к которому мы обратимся за дальнейшими разъяснениями, является глава 26.5 НК РФ «Патентная система налогообложения».

Читайте также: Как совмещать УСН и патент в 2022 году

Патентная система налогообложения: разрешенные виды деятельности

Список видов деятельности, на которые можно получить патент, указан в статье 346.43 НК РФ. Однако этот перечень из обязательного стал рекомендованным, поэтому ориентироваться надо на законы субъектов РФ, в которых указаны патентные направления бизнеса для конкретной территории. И хотя многие региональные законы полностью дублируют список статьи 346.43 НК РФ, но могут быть и исключения.

В основном это разного рода услуги населению, но есть и производственные направления. Например, производство ковров и ковровых изделий, валяной обуви, гончарных изделий, бондарной посуды, молочной и хлебобулочной продукции. Узнать о конкретных видах деятельности, на которых выдают патенты, можно в местной ИФНС.

Если вам нужна помощь с подбором кодов ОКВЭД, соответствующих перечисленным видам деятельности в 2022 году, рекомендуем воспользоваться услугой бесплатного подбора.

Ограничения для патентной системы налогообложения

Ограничений для ПСН немного:

- приобретать патент могут только индивидуальные предприниматели;

- численность работников ИП не должна превышать 15 человек;

- патентная система налогообложения не применяется в рамках договоров товарищества или доверительного управления имуществом;

- предприниматель теряет право на патент, если с начала года его доходы превысили 60 млн рублей.

Территория действия патента

Раньше регионом действия для патентной системы налогообложения признавался весь субъект РФ – республика, край или область. Можно предположить, что доход предпринимателя на ПСН, оказывающего услуги в областном или краевом центре, должен быть больше, чем доход предпринимателя в районном центре или поселке этого же региона. Стоимость же патента для них была одинакова, но и действовал он на всей территории данного региона.

Позже в ст. 346.43 и 346.45 НК РФ были внесены изменения, согласно которым регионом для патентной системы налогообложения является муниципальное образование (или группа МО), кроме патентов на автоперевозки и развозную (разносную) розничную торговлю.

С одной стороны, благодаря этому изменению, расчет стоимости патента стал более справедливым – дороже в центрах регионов и ниже в малонаселенных пунктах. Но с другой стороны, действие патента теперь ограничивается территорией только этого муниципального образования.

Как рассчитать стоимость патента

Стоимость патента представляет собой фиксированную сумму, что может быть выгодным при значительных доходах, но не слишком выгодным, если доходы невелики. Налоговая ставка на патентной системе налогообложения равна 6%, а налоговой базой, с которой рассчитывают стоимость патента, является потенциально возможный годовой доход (ПВГД). Устанавливается такой доход региональными законами.

При расчете стоимости патента в некоторых случаях учитывают и такие показатели, как численность работников, площадь торгового зала или зала обслуживания, количество транспортных средств, арендная площадь. Узнать стоимость патента можно с помощью нашего калькулятора или самостоятельно найти в интернете региональные законы по патентной системе налогообложения. Эти законы устанавливают для своих территорий потенциально возможный годовой доход для разрешенных на патенте видов деятельности.

Как происходит оплата налога на патентной системе налогообложения

Под налогом на ПСН понимают сумму, уплачиваемую за патент или его стоимость. Так же, как и на других спецрежимах, стоимость патента заменяет для ИП уплату следующих налогов:

- НДФЛ на доходы, полученные от патентных видов деятельности; , кроме того, что уплачивают при ввозе в Россию;

- налог на имущество, используемое в предпринимательской деятельности по патентным видам деятельности (за рядом исключений).

Порядок оплаты патента зависит от срока его действия:

- Патент, выданный на срок до шести месяцев, надо оплатить в полном объеме не позднее срока окончания его действия;

- Если срок действия патента составляет от шести месяцев и до года, то одну треть его полной стоимости надо оплатить не позднее 90 дней после начала действия, а две трети – не позднее срока окончания действия патента.

Что произойдет, если ИП не внесет стоимость патента в указанные сроки? Раньше налоговики настаивали на том, что такой предприниматель лишался права на ПСН и все полученные от патентной деятельности доходы должны облагаться, согласно общей системе налогообложения с того момента, когда патент был выдан (а это НДФЛ в размере 13% и НДС). Однако после изменения статьи 346.45 НК РФ несвоевременная оплата патента перестала быть основанием потери права на этот спецрежим, но за просрочку надо уплатить пени и штраф (письмо ФНС от 06.02.2017 г. № СД-19-3/19@).

Платить налоги и страховые взносы проще с расчётным счётом. Сейчас многие банки предлагают привлекательные условия по обслуживанию и ведению расчётных счетов, ознакомиться с предложениями можно здесь.

Как перейти на патентную систему налогообложения

Переход на патентную систему налогообложения носит заявительный или разрешительный характер. В получении патента могут и отказать по основаниям, перечисленным в п. 4 ст. 346.45 НК РФ:

- В заявлении на выдачу патента указан вид деятельности, в отношении которого патентная система налогообложения не применяется;

- Указанный в заявлении срок действия патента не соответствует требованиям НК РФ. Патент выдается в пределах одного календарного года. Нельзя указать, к примеру, такой срок – с 1 марта 2022 года по март 2023 года.

- Если в текущем году предприниматель уже работал на ПСН, но утратил право на патент (по причине превышения лимита доходов или числа работников) или добровольно прекратил работу на патенте до истечения срока его действия, то снова подать заявление на получение патента он может только с нового года.

- Если по уже полученным патентам есть недоимка по их оплате.

- Незаполненные обязательные поля в заявлении на получение патента.

Других оснований в отказе выдачи патента нет, поэтому после устранения этих недочетов заявление можно обратиться в ИФНС снова. Заявление на выдачу патента, в общем случае, надо подать в налоговую инспекцию по месту действия патента не позднее, чем за 10 рабочих дней до начала применения предпринимателем патентной системы налогообложения.

Заявление о получении патента можно подавать одновременно при подаче документов для регистрации ИП, но только если регион регистрации ИП и действия патента совпадают. В этом случае 10-дневный срок, естественно, не соблюдается. В течение пяти рабочих дней со дня получения такого заявления ФНС обязана выдать предпринимателю патент или уведомление от отказе в его выдаче с указанием причин.

Учет и отчетность на патентной системе налогообложения

Налоговая отчетность в виде декларации для ПСН не предусмотрена. Что касается учета, то для этого режима ведется учет доходов по каждому полученному патенту в специальной книге для патентной системы налогообложения. Надо следить, чтобы общая сумма реально полученных доходов (а не потенциально возможный доход) по всем патентам не превышала 60 млн. рублей за календарный год.

Рекомендуем: скачать форму книги учета доходов для ПСН

Если ваша деятельность предполагает привлечение наемных работников, то ч тобы избежать негативных последствий для бизнеса, нужно грамотно организовать ведение бухгалтерии. Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям месяц бесплатного бухгалтерского обслуживания:

В каких случаях предприниматель теряет право на применение патентной системы налогообложения

Таких ситуаций осталось только две:

- Превышена средняя численность работников (не более 15 человек) по всем видам деятельности, которые осуществляет ИП.

- Превышен годовой лимит полученных доходов в 60 млн. рублей.

Об утрате права на патент надо заявить в налоговую инспекцию по месту выдачи патента по форме № 26.5-3 в течение десяти дней после возникновения таких причин. Предприниматель может также добровольно прекратить деятельность на патентной системе налогообложения, о чем необходимо заявить с налоговую инспекцию по месту выдачи патента по форме № 26.5-4. В течение пяти дней со дня получения такого заявления ФНС по месту выдачи патента снимает предпринимателя с учета лиц, применяющих ПСН. Вот, собственно, и все, что нам хотелось рассказать о патентной системе налогообложения.

Читайте также:

Бесплатная консультация по налогообложению

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

- Регистрация ООО

- Регистрация ООО в 2022 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД Услуги Регистрация ООО «под ключ»Аренда юридического адреса

- Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Регистрация ИП в 2022 году Полная инструкция по регистрации ИПРегистрация ИП онлайнАдрес ИПНазвание ИП Образцы документов Документы для регистрации ИПФорма Р21001 Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ИПКонсультация по подбору кодов ОКВЭД Услуги Регистрация ИП «под ключ»

- Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Изменения в ООО Форма Р13014Смена директора ОООСмена юридического адресаДобавление кодов ОКВЭД для ОООИзменение уставаУвеличение уставного капиталаЛиквидация ООО Изменения в ИП Форма Р24001Добавление ОКВЭД для ИПСмена прописки ИПКак ИП стать самозанятымЗакрытие ИП

- Услуги Изменения ИП «под ключ»Изменения ООО «под ключ»

- Внесение изменений в ООО по Москве Смена наименования Смена юридического адреса Смена генерального директора Смена участников Изменение уставного капитала Изменение кодов ОКВЭД Заказать услугу

- Счёт для ИП Нужен ли расчётный счёт для ИПИспользование личного счёта вместо расчётногоКак открыть расчётный счётВ каком банке лучше открыть расчётный счёт для ИПКак выгодно снять наличные со счёта ИП Счёт для ООО Открытие расчётного счёта для ОООГде лучше открыть расчётный счёт для ОООЛегальный вывод прибыли для ООО Банки Открытие расчётного счёта в СбербанкеАльфа-банк для юридических лиц

- Помощь Калькулятор РКО

- Калькулятор РКО Сравнить тарифы между собой Фильтры под задачи бизнеса Только актуальные тарифы Только проверенные банки Открыть калькулятор

- ОСНО Основная система налогообложения УСН УСН доходыУСН доходы минус расходыВиды деятельности ИП на УСНПереход на УСН ПСН Патентная система налогообложенияВиды деятельности ИП на патентеОбразец заявления на патент Самозанятые Налог на профессиональный доходВиды деятельности для самозанятыхМожет ли ИП быть самозанятымЧитать все статьи

- Налоговый календарь 2022Налоги ОООНалоги ИПВзносы ИПКак выбрать систему налогообложенияНалоговые каникулы ИП Налоговые калькуляторы Калькулятор УСНКалькулятор ЕНВДКалькулятор ПСНКалькулятор НДСКалькулятор страховых взносов Помощь Консультация по налогообложению

- Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

- Бухгалтерия ИП самостоятельноБухгалтерия ООО самостоятельноОтчётность за работниковНулевая отчётностьДекларация ЕНВД Отчётность на УСН Декларация УСНОтчёты ИП на УСН с работникамиОтчёты ИП на УСН без работниковНулевая отчётность по УСНДекларация УСН при закрытии ИПЧитать все статьи

- Помощь Бесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса Сервисы Декларация УСН онлайнДекларация ЕНВД онлайнКалькулятор страховых взносовБесплатная проверка контрагентов

- Сервис подготовки деклараций УСН/ЕНВД Расчёт платежей УСН/ЕНВД Автоматическое заполнение Актуальные бланки Подготовить декларацию

- Регистрация ООО и ИПДекларация УСН/ЕНВДВыставить счёт онлайнПодбор кодов ОКВЭДКалькулятор тарифов РКОПоиск по базе ЕГРЮЛ/ЕГРИПЗакрытие ИПКалькулятор страховых взносовПредложения партнёров

- Налоговые калькуляторы Калькулятор НДСКалькулятор УСНКалькулятор ЕНВДКалькулятор ПСН

- Регистрация бизнеса Консультация по регистрации ОООКонсультация по регистрации ИПКонсультации по кодам ОКВЭД Банки Калькулятор РКО Бухгалтерия и налоги Консультация по налогообложениюБесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса

- Книги по бизнесу Кафе/Бар/ПиццерияСалон красотыРозничный магазинОптовая торговляЮридические услугиИнтернет магазин

- Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Патентная система налогообложения: ключевые особенности для 2022 года

Патентная система налогообложения — это специальный режим, который используется на территории России только с 2013 года. В 2022 порядок применения ПСН изменился.

Основные понятия

ПСН позволяет предпринимателям значительно ослабить налоговое обременение. Порядок, как работает патентная система налогообложения, приведен в главе 26.5 НК РФ. Патентную систему применяют только индивидуальные предприниматели, официально вставшие на учет в ФНС. Юридические лица оформить патент ФНС не могут, для них этот льготный режим не действует.

Суть этой системы налогообложения — патент или специальное разрешение, которое ИП необходимо купить в ИФНС. Покупка патента дает возможность осуществлять определенный вид деятельности, на которую и было оформлено разрешение.

ПСН заменяет сразу несколько налоговых обязательств:

- НДФЛ;

- НДС;

- налог на имущество физических лиц (за исключением налога по кадастровой стоимости).

Применение патентной системы не освобождает ИП от уплаты страховых взносов за себя и НДФЛ и страховых взносов за наемных работников.

Стоит отметить, что купить разрешение сразу на несколько видов деятельности не получится. Здесь работает порядок: один вид деятельности — один патент. То есть если бизнесмен планирует вести сразу несколько видов деятельности, то придется купить патенты на каждый из них (п. 1 ст. 346.45 НК РФ).

Специальное разрешение приобретают на любой срок, но не более чем на 12 календарных месяцев (п. 5 ст. 346.45 НК РФ). То есть частнику патент придется покупать ежегодно.

Ограничения по видам деятельности

Чиновники определили конкретный перечень видов деятельности, ведение которых дает права на покупку патента-разрешения. Доступные виды деятельности на патентной системе налогообложения закреплены в статье 346.43 НК РФ .

Региональные власти вправе расширить установленный список. Такое решение оформляется отдельным нормативно-правовым актом. Уменьшить этот перечень власти субъекта права не имеют.

Применение ПСН для производства не предусмотрено. Но предприниматели вправе оказывать некие услуги производственного характера, которые связаны с изготовлением каких-либо изделий, продукции по индивидуальным заказам (письмо Минфина России № 03-11-11/75461 от 01.10.2019). К примеру, изготовление посуды, кухонных принадлежностей, пошив меховых изделий, изготовление сельхозинвентаря, оптики и ковров.

Минфин России опубликовал письмо от 30.12.2022 № 03-11-11/116986, в котором разъяснил возможность применения ПСН предпринимателями, реализующими подакцизные товары. По нормам п. 1 ст. 181 НК РФ , для ИП на ПСН запрещено продавать:

- легковые автомобили;

- бензин и дизельное топливо;

- мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л. с.);

- моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей.

При этом алкогольная продукция с объемной долей этилового спирта более 0,5% и пиво с нормативным содержанием объемной доли этилового спирта до 0,5% включительно признаются подакцизными товарами в соответствии с пп. 3 и 3.1 п. 1 статьи 181 НК РФ и не входят в этот перечень, так же, как и табачная продукция и табак, предназначенный для потребления путем нагревания. В связи с этим ИП на ПСН вправе торговать в розницу алкогольной и табачной продукцией.

Правила перехода

Чтобы перейти на ПНС, необходимо подать соответствующее заявление в ФНС. С 2022 года действует новый бланк — из приказа ФНС России № КЧ-7-3/891@ от 09.12.2022 .

Налоговики рассмотрят обращение предпринимателя, проверят возможность перехода и соответствие по ОКВЭД в течение 5 рабочих дней и выдадут специальное разрешение.

ФНС России приказом от 04.12.2022 № КЧ-7-3/881@ (официально опубликован 12.01.2021) утвердила новую форму патента. Теперь патент оформляют на новом бланке на любое количество дней (но не менее месяца) в пределах календарного года, а не на количество месяцев. Новая форма патента действует с 24.01.2021.

В связи с утверждением новых форм документов ФНС России признала утратившими силу ранее действовавшие формы:

- уведомление об отказе в выдаче патента (форма № 26.5-2);

- заявление о прекращении предпринимательской деятельности, в отношении которой применялась ПСН (форма № 26.5-4);

- сообщение о несоответствии требованиям применения ПСН (форма № 26.5-5).

Федеральная налоговая служба опубликовала формы уведомления для уменьшения налога на патентной налоговой системе на уплаченные страховые взносы ( письмо ФНС России № СД-4-3/785@ от 26.01.2022 ).

Отметим, что получить патент разрешено одновременно с регистрацией нового ИП. Это правило делает ПСН очень удобной и экономически выгодной для предпринимателей.

Помимо ограничений по ОКВЭД, чиновники регламентировали дополнительные требования к ИП, которые вправе перейти на упрощенный режим налогообложения. К таковым следует отнести:

- Ограничение по штатной численности. Так, законодатели установили, что штат ИП ограничен 15 сотрудниками. Причем учету подлежат все работники по всем видам деятельности. Считать специалистов, занятых только в патентной деятельности, неправильно.

- Ограничение по совокупному доходу. Если за календарный год общие доходы предпринимателя превысят 60 миллионов рублей, то разрешение применять ПСН пропадает. К расчету принимаются все доходы и поступления по всем видам ОКВЭД, независимо от выбранных налоговых режимов.

При наступлении обстоятельств, которые отменяют права ИП на применение ПСН, бизнесмен уведомляет об этом ИФНС в течение 10 календарных дней. Например, с 01.04.2022 в штат принят 16-ый наемный специалист, следовательно, ИП утрачивает возможность на применение патента и обязан сообщить об этом в ИФНС не позднее 11.04.2021.

Порядок применения

Ключевое отличие ПСН — это фиксированный размер платы за разрешение-патент. Так, общими положениями ставка налога при ПСН устанавливается в размере 6%. Но для некоторых регионов она снижается. Например, для Крыма и Севастополя установлено значение в 4%.

Также действуют налоговые каникулы. Например, при регистрации ИП впервые ставку ПСН в некоторых случаях снижают до 0%. Причем льгота предоставляется в течение 2 лет. Период действия налоговых каникул продлили до 2023 года.

Общая формула, как рассчитать патентную систему налогообложения, такова:

- РН — размер налога;

- НБ — налоговая база;

- 6% — ставка.

Налоговая база — это ожидаемый доход, который может получить предприниматель за отчетный период. Показатель устанавливается на региональном уровне. То есть власти субъекта РФ утверждают фиксированные значения отдельно для каждого ОКВЭД.

Налоговым периодом для расчета признается календарный год либо количество календарных месяцев, на которые было приобретено разрешение. В 2022 году налоговым периодом для ПСН признается календарный месяц.

Пример расчета

Допустим, ИП Петров П.П. решил оказывать парикмахерские услуги населению в 2022 году. Для этого он хочет перейти на 5 месяцев на ПСН.

Определяем фиксированный потенциальный доход для данного ОКВЭД в конкретном регионе. Допустим, он равен 500 000 рублей в год.

Подсчитываем стоимость ПСН на год = 500 000 × 6% = 30 000 рублей.

Сумма за патент в месяц = 30 000 / 12 = 2500 рублей.

Сумма за 5 месяцев = 2500 × 5 = 12 500 рублей.

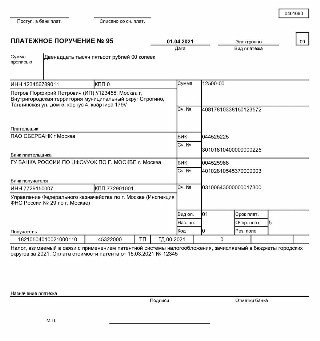

Следовательно, предпринимателю для оказания парикмахерских услуг необходимо купить патент на сумму 12 500 рублей. Актуальный пример платежки на оплату патента для ИП для городских округов:

Предельные сроки оплаты патента для ИП на 2022 год различаются по сроку действия разрешения. Представим их в таблице:

Срок действия патента Сроки оплаты патента До 6 месяцев Полная сумма налога не позже окончания действия ПСН От 6 до 12 месяцев 1/3 суммы налога — не позже 90 календарных дней после начала действия

2/3 суммы — не позже окончания действия ПСНСтоимость налога ПНС зависит от торговых площадей, количества сотрудников и прочих факторов. При изменении штатной численности в меньшую сторону сумма налога не пересчитывается. А вот при увеличении человек в штате ИП применяют только после покупки нового разрешения, согласно письму Минфина РФ от 29.04.2013 № 03-11-11/14921.

Предприниматели оплачивают ПНС в банке, формируя платежное поручение. Но есть и онлайн-способы оплаты: через портал Госуслуги или сервисы ФНС. Приведем краткую инструкцию, как оплатить патент ИП через сайт налоговой в 2022 году:

- Зайти в личный кабинет предпринимателя.

- Найти функцию «Уплатить налоги или пошлины», затем сервис «Уплата налогов, страховых взносов».

- Заполнить необходимую информацию и внести реквизиты.

- Сформировать квитанцию.

- Оплатить ПСН онлайн (картой или при помощи платежной системы) или распечатать квитанцию и заплатить офлайн.

Аналогичным образом производится оплата по квитанции, сформированной на портале государственных услуг.

Патент для ИП: плюсы и минусы патентной системы

Эта статья для индивидуальных предпринимателей, подумывающих о применении ПСН – патентной системы налогообложения. Мы расскажем о преимуществах, предупредим о «подводных камнях» ПСН и поможем вам сделать правильный выбор.

Патентную систему налогообложения могут применять только индивидуальные предприниматели. Причем как сразу – с момента регистрации в качестве ИП, так и позже. Во втором случае предпринимателю не нужно дожидаться, например, начала года (как в случае с УСН) или квартала, чтобы применять этот спецрежим. ПСН можно применять с любой даты.

Условия применения ПСН

Важное значение для применения ПСН имеет вид деятельности, которым планирует заниматься или уже занимается предприниматель. Дело в том, что данный режим налогообложения может применяться только в отношении определенных видов деятельности. Все они приведены в пункте 2 статьи 346.43 НК РФ. Но даже если конкретный вид деятельности упомянут в списке, нужно убедиться, что в регионе, где планирует работать ИП, местные власти ввели ПСН в отношении данного вида деятельности.

Причем властям субъектов РФ дано право расширить список «патентных» видов деятельности в отношении бытовых услуг (пп. 2 п. 8 ст. 346.43 НК РФ). Поэтому если каких-то услуг нет в федеральном перечне, то нужно еще заглянуть в местный закон. Возможно, там они присутствуют.

Суть ПСН заключается в том, что сумма налога фактически составляет стоимость патента, и не зависит от дохода, который ИП получит в процессе своей деятельности. То есть сумма налога при ПСН фиксирована, а ее точная величина формируется исходя из потенциально возможного к получению годового дохода (по каждому конкретному виду деятельности он установлен свой) и периода, на который приобретается патент. Это может явиться преимуществом, например, если фактический доход окажется выше «потенциально возможного». Размеры потенциально возможного к получению годового дохода по видам предпринимательской деятельности, в отношении которых применяется ПСН, устанавливаются законами субъектов РФ (п.2, пп.1, 2 п.8 ст.346.43 НК РФ).

Сам налог рассчитывается по ставке 6 процентов. Законами субъектов РФ эта налоговая ставка может быть уменьшена, в том числе до 0 процентов (п.1, 2, 3 ст.346.50 НК РФ).

Преимущества ПСН

Самым большим плюсом патента является то, что применение ПСН освобождает предпринимателя от уплаты ряда налогов (НДФЛ, НДС, торгового сбора и налога на имущество), что, соответственно, упрощает учет.

Правда, здесь есть определенные нюансы. Например, ИП на патенте должен будет уплачивать НДС в некоторых случаях: при ввозе товаров в Россию, при выставлении покупателю счета-фактуры с выделенной суммой НДС, при исполнении обязанностей налогового агента.

Особенности есть и при освобождении от налога на имущество. Во-первых, от налога освобождается только то имущество, которое задействовано в «патентной» деятельности. Во-вторых, это имущество не должно относиться к категории имущества, облагаемого по кадастровой стоимости и включенного в соответствующий региональный перечень.

Другим плюсом ПСН является то, что можно не уделять пристального внимания таким нюансам, как оформление документов самим ИП, так и его контрагентами. Ведь налог не зависит от величины доходов и расходов, поэтому при проверке ИП налоговики вряд ли будут придираться к оформлению первичных документов и наличие «дефектных» документов не вызовет особых проблем.

Помимо этого в некоторых регионах введены так называемые «налоговые каникулы», когда вновь зарегистрированные ИП освобождены от уплаты налога первые два года. Правда, регионы сами решают, в отношении каких видов деятельности действует подобная преференция.

Минфин РФ на своем сайте разместил таблицу, в которой перечислены все регионы, в которых введены «налоговые каникулы», с указанием конкретных видов деятельности.

Есть и еще один плюс, правда, существовать он будет лишь до 1 июля 2018 года (если законодатель не решит продлить срок). Речь идет о применении ККТ. Дело в том, что плательщики на ПСН освобождены от применения контрольно-кассовой техники, если при продаже товаров (выполнении работ, оказании услуг) по требованию покупателя они выдают документ, подтверждающий оплату, либо БСО. Это следует из п.7, 8 и 9 ст.7 Федерального закона от 03.07.2016 № 290-ФЗ, а также подтверждено ФНС России в письме от 25.10.2016 № ЕД-4-20/20179.

Недостатки ПСН

Минусов у ПСН намного меньше, чем плюсов, но они есть.

Первый недостаток состоит в том, что если в какие-то периоды у предпринимателя будет низкий доход (или не будет его вовсе), то такой финансовый кризис не позволит ему уменьшить сумму налога. Но и здесь есть выход. Если ИП понимает, что кризис затяжной, то он может сняться с учета в качестве плательщика ПСН, заявив о прекращении предпринимательской деятельности, в отношении которой применяется патентная система. Это поможет снизить сумму налога, так как при прекращении «патентной» деятельности до окончания срока патента сумма налога пересчитывается, исходя из фактического периода деятельности в календарных днях. Если в результате перерасчета налога появилась переплата, то, при условии подачи соответствующего заявления, ее можно вернуть или зачесть в общем порядке (письмо Минфина России от 25.05.2016 № 03-11-11/29934). Затем, когда ситуация у ИП улучшится, можно получить новый патент.

Есть еще одна особенность ПСН, которая может для некоторых оказаться недостатком. Дело в том, что существуют пределы, при превышении которых ИП теряет право на применение данного спецрежима. Например, если доходы, полученные с начала календарного года в рамках деятельности на ПСН, превысили сумму 60 млн рублей (пп. 1 п. 6 ст. 346.45 НК РФ). Пределы установлены и в отношении количества работников, которых нанимает ИП на патенте – средняя численность не должна превышать 15 человек (п. 5 ст. 346.43 НК РФ).

А вот несвоевременная оплата патента не лишает права на применение ПСН, как это было до 1 января 2017 года. В этом случае налоговая инспекция просто направит предпринимателю требование об уплате необходимой суммы, которое ИП желательно выполнить в срок, дабы избежать, к примеру, блокировки счета (п. 2 ст. 76 НК РФ).

К минусам применения ПСН можно отнести и то, что предприниматель не сможет отказаться от этого режима до истечения срока действия патента. Если, конечно, речь не идет вообще о прекращении предпринимательской деятельности, в отношении которой применялась ПСН. То есть, начав применять спецрежим в отношении конкретного вида деятельности, ИП обязан применять его до тех пор, пока срок действия патента не закончится (письмо ФНС России от 11.12.2015 № СД-3-3/4725).

Кроме того, в НК РФ отсутствует возможность пересчета налога в ситуации, когда в течение срока действия патента изменилось количество показателей деятельности, указанных в патенте (письмо Минфина России от 23.06.2015 № 03-11-11/36170). Поэтому, если у ИП, применяющего ПСН, допустим, в отношении услуг по сдаче в аренду помещений, уменьшилось количество сдаваемых в аренду объектов, то пересчитать налог в сторону уменьшения не получится.

Как получить патент

Итак, решение применять ПСН принято. Каковы дальнейшие действия предпринимателя?

В первую очередь, ИП должен определить, в течение какого срока желает применять ПСН. Здесь стоит отметить, что патент выдается по выбору предпринимателя на любой срок – от 1 до 12 месяцев включительно в пределах календарного года (п. 5 ст. 346.45 НК РФ). То есть налоговый период (срок действия патента) не может начинаться в одном календарном году, а заканчиваться в другом. При этом налоговым законодательством не предусмотрено ограничение даты начала действия патента началом календарного месяца. Начало срока действия патента может приходиться на любое число месяца, указанное ИП в заявлении на получение патента, и истекать в соответствующее число последнего месяца срока. А вот получить патент на срок менее месяца не получится, так как законодательством такая возможность не предусмотрена (письма Минфина России от 20.01.2017 № 03-11-12/2316, от 26.12. 2016 № 03-11-12/78014).

Порядок уплаты налога (стоимости патента) зависит от срока его действия (п.2 ст.346.51 НК РФ). Если патент получен на срок до шести месяцев, то налог нужно уплатить одним платежом не позднее даты окончания срока действия патента. Если же патент получен на срок от 6 до 12 месяцев, налог необходимо уплачивать в два этапа:

- первый платеж в размере 1/3 налога (стоимости патента) – в течение 90 календарных дней после начала действия патента;

- второй платеж на оставшуюся сумму (2/3 налога) – не позднее даты окончания срока действия патента.

Чтобы получить патент, ИП должен написать заявление по форме № 26.5-1, утвержденной приказом ФНС России от 18.11. 2014 № ММВ-7-3/589. Если предприниматель планирует вести два вида деятельности и применять в отношении них ПСН, то ему следует подать два заявления (письмо Минфина России от 27.01.2017 № 03-11-11/4189).

Если гражданин еще не зарегистрирован в качестве ИП, то заявление на получение патента нужно подать в налоговую инспекцию одновременно с регистрационными документами. Правда, так могут поступить только те лица, которые планируют вести «патентную» деятельность в том субъекте РФ, в котором они регистрируются как ИП. Те граждане, которые уже зарегистрировались как ИП, должны подать заявление не позднее чем за 10 рабочих дней до того, как он планирует начать применять ПСН (п. 2 ст. 346.45 НК РФ).

В течение пяти дней со дня получения заявления ИФНС (со дня регистрации физлица в качестве ИП – для вновь зарегистрированных ИП) должна поставить предпринимателя на учет и выдать ему патент (п. 3 ст. 346.45 НК РФ, письмо ФНС России от 09.01.2014 № СА-4-14/69).Учет и отчетность при ПСН

Предприниматель, применяющий ПСН, должен вести налоговый учет. Делается это посредством ведения Книги учета доходов и расходов по форме, приведенной в приложении № 3 к приказу Минфина России от 22.10.2012 № 135н. В этой книге следует отражать в хронологической последовательности на основе первичных документов (например, банковских выписок) кассовым методом доходы от реализации, полученные в рамках ПСН. Причем ведется одна общая книга, куда записываются данные по всем полученным патентам.

Заверять эту книгу в налоговой инспекции не нужно, поскольку нигде не закреплена такая обязанность. Вестись она может как на бумаге, так и в электронном виде. При ведении книги в электронном виде предприниматели обязаны по окончании налогового периода распечатать ее на бумаге. Книга на бумажном носителе должна быть прошнурована и пронумерована. На каждый очередной налоговый период (календарный год) открывается новая книга учета доходов. Такой порядок следует из пунктов 1.4, 1.5 Порядка, приведенного в приложении № 4 к приказу Минфина России от 22.10.2012 № 135н.

Что касается декларации по данному спецрежиму: поскольку сумма налога (стоимость патента) определяется заранее и не зависит от показателей деятельности, то нет и обязанности подавать декларацию. Об этом прямо сказано в статье 346.52 НК РФ и дополнительно подтверждено в письмах Минфина России от 22.02.2017 № 03-11-12/10468, от 24.08.2016 № 03-11-12/49534.

Как применять патентную систему налогообложения в 2022 году: ответы на часто задаваемые вопросы

Патентная система (ПСН) переживает свой звёздный час — тысячи предпринимателей собираются переходить на патент из-за отмены ЕНВД. В связи с этим у них возникает много вопросов. В этой статье ответим на самые распространенные.

Кто может применять ПСН и как рассчитывается налог

Покупая патент, вы получаете право заниматься определённой деятельностью и не платить налог с доходов от этой деятельности. Стоимость патента и есть налог. Отчитываться по доходам и сдавать декларацию не нужно.

Допустим, у вас розничный магазин. Вы купили патент на год, оплатили его, и больше с доходов ничего не платите. Неважно, сколько вы на самом деле заработаете. Главное, чтобы доходы не превышали 60 миллионов рублей , потому что больше этой суммы на патенте зарабатывать нельзя, иначе придётся переходить на другой режим и доплачивать налоги.

Если вы откроете ещё один магазин, придётся купить ещё один патент, потому что стоимость первого патента вам изначально рассчитали только для одного магазина. В то же время можно взять один патент сразу на несколько торговых точек.

Если параллельно с магазином у вас какая-то другая деятельность, не обозначенная в патенте, с доходов от неё налоги нужно платить отдельно. Например, кроме торговли в магазине вы ещё поставляете кому-то оборудование — это уже не попадающая под ПСН деятельность.

Когда срок действия патента закончится, вы можете либо прекратить деятельность, либо купить ещё один патент и продолжать, либо вести ту же деятельность на другом режиме налогообложения. Если после окончания действия патента вы сразу не купите новый, доходы от этого вида деятельности будут облагаться налогами как при УСН или ОСНО, смотря какой режим у вас основной кроме патента.

Какие налоги платят на патенте, а какие нет

На ПСН не платят НДФЛ (его заменяет стоимость патента), НДС и налог на имущество, которое ИП использует в предпринимательской деятельности.

- От НДФЛ освобождаются только доходы от патентной деятельности, например, доходы от торговли в магазине. Если ИП продал квартиру или получил другой доход — это уже не попадает под ПСН.

- НДС придётся заплатить, если предприниматель импортирует товары из-за границы.

- Если имущество оценивается по кадастровой стоимости и входит в специальный перечень местных властей, налог с такого имущества платить нужно.

Если у ИП есть транспорт, земля, он пользуется водными ресурсами — имущественные налоги платить нужно.

Если есть сотрудники, за них в обычном порядке нужно платить страховые взносы и удерживать НДФЛ. Страховые взносы ИП за себя платить тоже нужно.

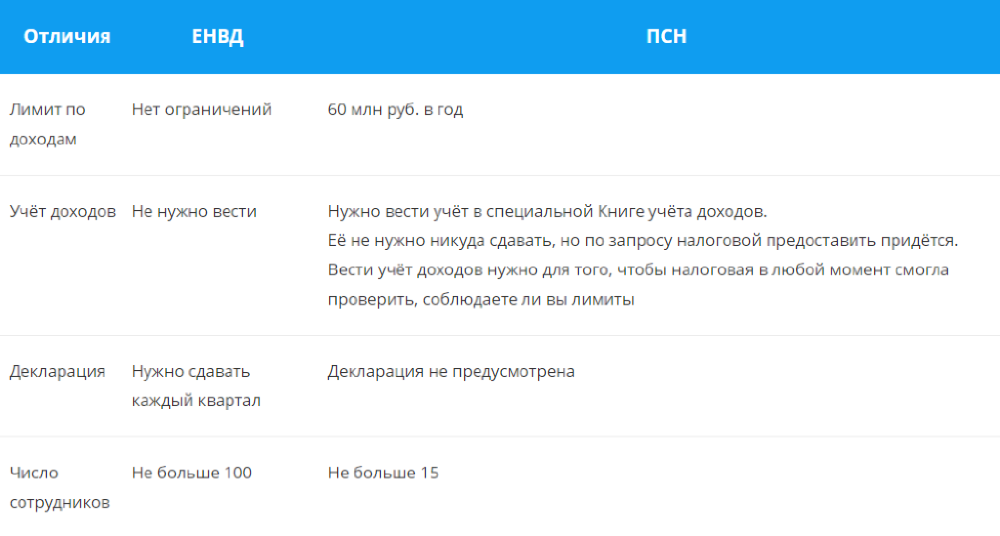

Чем патентная система отличается от ЕНВД

Патент и ЕНВД схожи тем, что налог не зависит от фактического дохода, а считается по формуле.

Кроме того, в связи с отменой ЕНВД патентную систему существенно поменяли и максимально приблизили к ЕНВД: увеличили ограничения по площади до 150 метров, разрешили вычитать страховые взносы.

Но есть и отличия.

На какие виды деятельности можно купить патент

На любые, которые не подпадают под запрет.

По новым правилам, под патент не попадают только такие виды деятельности.

- Деятельность по договорам простого товарищества или договорам доверительного управления имуществом.

- Производство подакцизных товаров, добыча и реализация полезных ископаемых.

- Оптовая торговля и торговля по договорам поставки.

- Грузовые и пассажирские перевозки, если в собственности или аренде больше 20 автомобилей.

- Сделки с ценными бумагами, кредитные и финансовые услуги.

В Налоговом кодексе перечислено 80 видов деятельности, разрешённых для ПСН. Это общепит и розничная торговля, различные услуги населению, автосервисы и автостоянки, гостиницы и т.д.

Но окончательное решение остаётся за региональными властями. Они могут как расширить этот список, так и сократить его. Чтобы узнать, для каких видов деятельности можно купить патент в вашем регионе, прочтите региональный закон. Откройте раздел «Патентная система налогообложения» на сайте ФНС России, и в левом верхнем углу выберите свой субъект РФ. В конце раздела будут ссылки на законы вашего региона.

Внимание! В связи с изменениями в патентную систему и отменой ЕНВД региональные законы будут обновлять и дополнять. Следите за изменениями.

На какой срок можно купить патент

На срок от 1 до 12 месяцев, с любого числа месяца, на любое количество дней, но не менее месяца и в пределах календарного года.

То есть срок действия патента не может начинаться в одном календарном году, а заканчиваться в другом.

Например, если ИП планирует применять ПСН с 15 февраля 2022 года, то патент ему могут выдать на любое количество дней в пределах 2022 года, начиная с 15 февраля по 31 декабря 2022 года.

Патенты на короткий срок выгодно брать, если бизнес сезонный, или если нужно опробовать новую нишу.

На какой территории действует патент

Патент действует на всей территории субъекта РФ. Если вы купили патент в одном субъекте РФ, вы не сможете по нему вести такую же деятельность в другом — там нужно купить отдельный патент.

Исключение — автоперевозки. Если договоры на перевозку заключаются в субъекте РФ, где получен патент, а в другом субъекте РФ находится только пункт назначения/отправления грузов/пассажиров, можно не получать патент в другом субъекте РФ. Оказывать услуги можно в рамках одного патента, полученного по месту постановки на учёт. В данном случае место ведения деятельности определяется местом заключения договоров на автоперевозку (письма Минфина России № 03-11-11/78446 от 11 октября 2019 г., № 03-11-11/43299 от 14 июня 2019 г.).

Иногда региональные законы ограничивают территорию действия патентов в рамках субъекта РФ. Он может действовать на территории муниципального образования (группы муниципальных образований). Это связано с тем, что в разных населённых пунктах может быть разный потенциальный доход для одного и того же вида деятельности. Например, в одном населённом пункте потенциальный доход для кафе 500 000 рублей, а в соседнем городе — 1 000 000 рублей. Поэтому и патенты нужно брать в каждом городе отдельно несмотря на то, что субъект РФ один.

Здесь тоже есть исключения. Патент на услуги по перевозкам, развозную и разносную розничную торговлю могут действовать только на территории всего субъекта РФ (п.п. 1.1 п. 8 ст. 346.43 НК РФ).

В патенте должна быть указана территория его действия.

Как рассчитывается стоимость патента

Сумма зависит от потенциального дохода, которую определили местные власти для вашего вида деятельности. Информация о суммах потенциального дохода есть в региональных законах.

Налог считают по ставке 6% с потенциального годового дохода.

Например, если в регионе для кафе площадью до 50 квадратных метров потенциальный годовой доход — 1 200 000 рублей, то патент на год будет стоить 72 000 рублей. По новым правилам эту сумму можно будет уменьшить на страховые взносы до 100% если нет работников, и до 50% если работники есть.

На сайте ФНС есть калькулятор, где вы можете рассчитать примерную стоимость патента в разных регионах с учётом местного законодательства.

Что такое временный патент и как рассчитывается его стоимость

Сферу применения патентной системы расширили совсем недавно. Не все региональные власти успеют подкорректировать свои законы и установить потенциальный доход для новых видов деятельности. Чтобы несмотря на это уже с 2022 года предприниматели могли работать по патенту, придумали временный патент, который можно взять на срок от одного до трёх месяцев, но максимум до 31 марта 2022 года.

Его могут купить предприниматели, которые:

- ведут бизнес в сфере общепита или розничной торговли на площади от 50 до 150 квадратных метров, имеют автосервисы, автостоянки или автомойки.

- по этим видам деятельности в IV квартале 2022 года применяли ЕНВД.

Если в регионе ещё не установили потенциальный доход для таких видов деятельности, его рассчитают по формуле:

Базовую доходность будут брать как для ЕНВД:

- для общепита — 1 000 рублей с квадратного метра;

- для розничной торговли — 1 800 рублей с квадратного метра;

- для автосервисов и моек — 12 000 рублей с каждого работника, включая самого ИП;

- для автостоянок — 50 рублей с квадратного метра.

Например, у предпринимателя автосервис с двумя наёмными сотрудниками, итого вместе с ИП работает 3 человека. Потенциальный годовой доход будет равен:

12 000 Х 12 Х 3 Х 2,005 Х 15/6 Х 0,5 = 1 082 700 руб.

По ставке 6% патент будет стоить 64 962 рубля. Но временный патент можно взять только на срок от одного до трёх месяцев, поэтому за квартал он будет стоить 16 240 руб., а за месяц — 5 413 руб.

После окончания срока временного патента нужно будет купить новый, уже с учётом регионального законодательства.

Как оплатить патент

Срок оплаты патента зависит от срока его действия. Патент сроком от 1 до 6 месяцев оплачивают до окончания срока его действия. Патент со сроком от 6 до 12 месяцев оплачивают в два этапа: ⅓ стоимости — в течение 90 календарных дней, ⅔ стоимости — до окончания срока действия патента.

Как оформить патент

Чтобы получить право применять патентную систему, нужно заранее написать заявление по одной из следующих форм:

- по форме 26.5-1, утверждённой приказом ФНС РФ от 11.07.2017 №ММВ-7-3/544@;

- по форме рекомендованной письмом ФНС РФ от 18.02.2022 № СД-4-3/2815@.

- Вид деятельности по патенту.

- Адрес ведения деятельности.

- Ставку налога.

- Срок, на который приобретается патент.

По общему правилу заявление нужно отправить за 10 дней до начала применения патентной системы. Но для тех, кто переходит на ПСН с 1 января 2022 года, сделали исключение — заявление можно подать вплоть до 31 декабря 2022 года (письмо ФНС России от 09.12.2020@ № СД-4-3/20310@).

Если будете вести деятельность в своём же регионе, отправьте заявление на патент в налоговую инспекцию, где состоите на учёте.

Если ваш бизнес не по месту прописки, а в другом регионе, заявление отправьте в любую налоговую инспекцию субъекта РФ, в котором будете вести деятельность. Например, если вы прописаны в Самаре, а бизнес в Оренбурге, заявление нужно подать в ИФНС Оренбургской области.

Заявление можно отправить любым удобным способом: передать лично, в электронном виде с ЭЦП, через МФЦ, обычной почтой или через представителя.

Если планируете вести два вида деятельности и применять в отношении них ПСН, нужно подать два заявления (письмо Минфина России № 03-11-11/4189 от 27 января 2017 г.).

Ещё бывает, что вид деятельности один, но подвиды разные. Тогда количество патентов для предпринимателя зависит от регионального законодательства. Например, в законе региона может быть прописан патент на розничную торговлю в целом. Тогда вы берёте один патент на один или несколько магазинов и можете торговать чем угодно в розницу. А если в законе есть разделение, например, торговля запчастями, торговля предметами одежды, торговля продуктами питания, и для каждого подвида разный потенциальный доход — тогда придётся брать отдельный патент для каждого случая.

В течение пяти рабочих дней вам выдадут патент лично в руки, в электронном виде, по почте или через МФЦ. Вместе с патентом ИП выдадут и платёжный документ на уплату налога, то есть стоимости патента.

Если вы кроме патентной деятельности не ведёте бизнес на ОСНО, и ещё не переходили на УСН, параллельно с покупкой патента рекомендуем подать заявление и на УСН. Иначе любая операция, которая не подпадает под патент, будет облагаться по общей системе, а это сложно и дорого. Если вы забудете вовремя подать заявление на следующий патент, иметь в запасе УСН 6% тоже выгодно — так за промежуток времени между двумя патентами вы заплатите всего 6% с доходов, а на ОСНО придётся платить НДФЛ и НДС.

Что делать с кассой при переходе на ПСН

Если у вас уже есть касса и вы применяли её для торговли на другом режиме, нужно в настройках поменять режим налогообложения и сформировать отчёт об изменении параметров регистрации. Важно, чтобы в чеке отражалась актуальная система налогообложения, иначе будет штраф.

Поменять настройки нужно до того, как выдадите первый чек на новой системе налогообложения. Например, если в новом году начинаете работу с 11 января, то уже 11 января перед открытием смены в кассе должен быть указан новый режим налогообложения.

Можно ли применять ПСН по маркированным товарам

Федеральный закон от 29.09.2019 № 325-ФЗ прописывает запрет на торговлю маркированными товарами на ПСН, но в этом законе пока только указаны лекарства, обувь и одежда из меха.

По товарам легкой промышленности, шинам, фототоварам и парфюмерии, для которых маркировка тоже стала обязательной, информации пока нет. Значит, по этим группам товарам до изменений в законах патентную систему пока применять можно.