Составляем договор займа между физическим и юридическим лицом

Договор займа между физическим и юридическим лицом — это документ о гражданско-правовой сделке, содержанием которой является:

- временная передача заемщику заимодавцем денег или вещей (ценных бумаг);

- полный возврат полученного на условиях, прописанных в соглашении.

Особенность — стороны часто являются взаимозависимыми.

Кто заключает такой договор

Согласно ГК, сторонами займа являются юридические и физические лица. Такая сделка по ГК (ст. 807) является консесуальной — она вступает в силу с момента, когда стороны согласовали его предмет (ФЗ-212 от 26.07.2017). Исключение, когда заимодавец физическое лицо — такое соглашение заключено с момента передачи денежной суммы (предмета) заемщику или лицу, которое он указал (абз 2 п.1. ст. 807).

Если денежная сумма (предмет) переданы третьему лицу с согласия заемщика, они считаются переданными самому заемщику (п. 5 ст. 807).

Взаимозависимость сторон

При передаче денег в беспроцентное пользование по договору займа между ООО и физлицом (последние часто являются учредителями, руководителями или их родственниками), налоговые рассматривают такие сделки, как нерыночные и пытаются учесть доходы от них для целей налогообложения (п. 1 ст. 105 НК). Такой подход применяется к юридическим лицам любых организационно-правовых форм. В НК существует понятие контролируемой сделки, осуществляемой взаимозависимыми субъектами (ст. 105.14) — при проверке договоров между ними ищут скрытые доходы, переквалифицируют соглашения и доначисляют налоги (налог на прибыль, НДФЛ). На что обратить внимание при подготовке текста документа, чтобы соглашение не признали формальным и не переквалифицировали в способ получения дохода:

- указывать четкий срок возврата средств или имущества;

- оформлять обеспечение;

- отслеживать исполнение договора и своевременно оформлять дополнительные документы между физическими и юридическими лицами.

В письме Минфина от 15.06.2022 №03-12-11/1/51127 специалисты ведомства разъяснили, что беспроцентная сделка не влечет налоговые последствия, если взаимозависимые лица зарегистрированы или живут в РФ:

- займодавцу на общем режиме не доначислят налог на прибыль с дохода от неуплаченных процентов;

- у заемщика на таком режиме не возникнет доход в виде материальной выгоды.

Что сделать залогом

Заем между физическим и юридическим лицом по соглашению сторон обеспечивается залогом в виде имущества:

Залог по согласию физического лица и юридического оформляется и отдельным соглашением (с указанием о его наличии в тексте) и разделом в основном документе. Требования к оформлению залога (ст. 334 ГК):

- письменная форма;

- нотариальное удостоверение;

- детальное описание предмета и его регистрационных данных (при наличии);

- указание о месте хранения на время исполнения обязательств;

- согласие на реализацию заложенного в случае нарушения обязательств.

Что написать в договоре

Временная передача средств (имущества) оформляется с условием возмездности или бесплатно. Структура и содержание безвозмездного договора займа с физическим лицом, являющимся учредителем юридического, выглядит следующим образом.

Сроки возврата

Возврат всей суммы долга возможен (ст. 810):

- целиком к определенной сторонами дате;

- частями по согласованному графику;

- досрочно, полностью или частично (в соответствии с соглашением);

- после востребования — если срок не определен, закон устанавливает его в 30 дней.

В соответствии с п. 3 ст. 810, он считается возвращенным в момент передачи заимодавцу (юридическому лицу) наличными или поступления на счет.

Проценты

Данный вид сделки может предусматривать вознаграждение за пользование имуществом или является бесплатным. Проценты за пользование или их отсутствие — важный пункт. Помните, что соглашение между физическим и юридическим лицом также станет безвозмездным, когда:

- об этом прямо указано в тексте;

- переданы вещи, а не деньги — ст. 809 ГК.

Если просто опустить это условие, заемщик выплатит вознаграждение, определяемое ставкой рефинансирования ЦБ на день уплаты долга или его части (ст. 809).

Пени за просрочку

Штрафные санкции вносятся в документ по желанию сторон — указывать их не обязательно, но желательно. Рекомендуется указать размер пеней для нерадивого заемщика. Проценты и понесенные убытки по желанию пострадавшей стороны взыскиваются в полном объеме в соответствии со ст. 395 ГК, даже если они не прописаны в договоре или превышают установленный уровень.

Условия досрочного возврата

Возможность досрочного возврата предусмотрена п. 2 ст. 810 ГК — право предоставляется по умолчанию (как и возврат частями) и без уведомления. Что согласовывается на усмотрение сторон:

- запрет на досрочный возврат (полностью и по частям);

- предварительное уведомление о досрочном погашении и его срок.

Порядок пролонгации

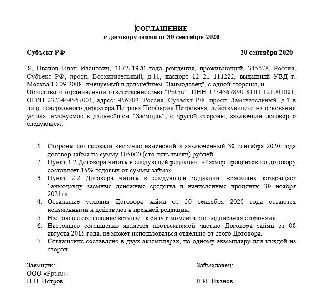

Продление пользования заемными средствами (как и изменение платы за пользование оформляется дополнительным соглашением юридического и физического лица. Новый срок и условие о нем начнут действовать с даты подписания нового документа — п. 3 ст. 453 ГК.

Вот образец соглашения между физическим и юридическим лицом:

Разрешение споров

В соответствии с договором и п. 1 ст. 810 ГК заемщик возвращает долг в срок или в течение 30 дней с момента получения досрочного требования. При невозврате суммы долга (и платы по нему) заимодавец вправе сразу обратиться в суд, без предварительного урегулирования, если:

- претензионный порядок не оговорен в тексте соглашения;

- указана точная дата возврата предмета займа.

На практике часто используется договор займа между физическим лицом и ООО (и прочими юридическими лицами), по которому заемщик выплачивает вознаграждение за пользование средствами.

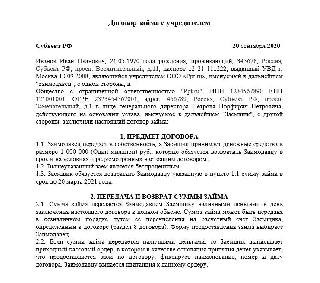

г. Можайск 30 сентября 2022

Петров Петр Петрович, 21.05.1970 года рождения, проживающий: г. Можайск, Московская область, ул. Ленинградская, д. 21, паспорт 12 21 111222, выданный УВД г. Москва 10.09.2008, именуемый в дальнейшем «Заимодавец», с одной стороны, и Общество с ограниченной ответственностью «Заря», ИНН 7728200000, КПП 772800001, ОГРН 1027700000001, адрес: г. Дмитров, ул. Волокаламская, 10А, офис 15, в лице генерального директора Иванова Ивана Ивановича, действующего на основании устава, именуемое в дальнейшем «Заемщик», с другой стороны, заключили договор о следующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. По данному договору Заимодавец передает Заемщику денежные средства в размере 105 000 (сто пять тысяч) рублей, а Заемщик обязуется возвратить Заимодавцу сумму займа и начисленные на нее проценты на условиях, предусмотренных Договором.

1.2. Размер вознаграждения по договору составляет 20% годовых от суммы займа.

2. ПОРЯДОК ПРЕДОСТАВЛЕНИЯ И ВОЗВРАТА СУММЫ ЗАЙМА

2.1.Заимодавец передает Заемщику сумму займа 30 сентября 2022 г. путем перечисления на банковский счет Заемщика (указываются полностью банковские реквизиты счета Заемщика). Факт перечисления денежных средств подтверждается платежным поручением с отметкой банка об исполнении.

2.2. Заемщик возвращает Заимодавцу заемные денежные средства и начисленные проценты 30 сентября 2022 г.

2.3. Сумма займа возвращается Заемщиком безналичным переводом на счет Петрова Петра Петровича в ОАО «Банк», отделение № 111/222, г. Можайск, ИНН банка 10021001002, БИК банка 3400200201, кор.счет банка 230100100100100100102, расчетный счет банка 20100200100200100102, ФИО получателя Петров Петр Петрович, лицевой счет №432112345654325100102.

3. ПРОЦЕНТЫ ЗА ПОЛЬЗОВАНИЕ СУММОЙ ЗАЙМА

3.1. Проценты за пользование займом начинают начисляться со дня передачи денежных средств Заемщику.

3.2. Проценты за пользование суммой займа уплачиваются ежемесячными платежами в срок до 10 числа каждого месяца до момента возврата суммы займа.

4. ОТВЕТСТВЕННОСТЬ СТОРОН

4.1. За несвоевременный возврат суммы займа Заемщик выплачивает Заимодавцу неустойку в размере 1% от неуплаченной в срок суммы займа за каждый день просрочки.

5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

5.1. Договор считается заключенным с момента зачисления суммы займа на банковский счет Заемщика в соответствии с п. 2.1 настоящего Договора.

5.2. Договор действует до полного выполнения Заемщиком своих обязательств по возврату суммы займа и выплате процентов.

5.3. Договор составлен в двух экземплярах, по одному экземпляру для каждой из сторон.

6. ПОДПИСИ СТОРОН

И.И. Иванов П.П. Петров

Налогообложение

За продолжительную практику использования этого вида сделок в хозяйственном обороте законодатель на основании многих судебных разбирательств отказался от излишней «подозрительности» к ним. На настоящий момент заем между физическим и юридическим лицом (процентный и беспроцентный) при правильном оформлении налоговых рисков практически не несет. Вышло много разъяснений Минфина, в которых ведомство отказывается считать отсутствие процентов внереализационным доходом, подлежащим налогообложению в качестве материальной выгоды от экономии на процентах — письма от 24.03.2017 №03-03-06/2/17311, от 19.01.2018 №03-03-06/1/2773, от 15.06.2022 №03-12 11/1/51127.

Основное правило — в сделках с взаимозависимыми лицами (юридическими и физическими) не должны создаваться условия для налогообложения, отличные от сделок с независимыми (уменьшение налога, увеличение убытка). Рисков доначисления в соответствии со ст. 105.3 НК не будет, если сумма налога ниже или равна текущей.

Образец договора беспроцентного займа от учредителя

Беспроцентный договор займа от учредителя – скачать образец вы можете на нашем сайте – имеет ряд примечательных нюансов в части бухгалтерского и налогового учета. Изучим их.

Беспроцентный заем получен (выдан): проводки

Все расчеты по договору займа с учредителем оформляются с использованием счета:

- 66 — если заем получен на период, не превышающий 12 месяцев;

- 67 — если оформлен договор долгосрочного займа со сроком исполнения более 12 месяцев.

При получении (выдаче) беспроцентного займа от учредителя проводки, отражающие факт оформления данного займа в бухучете организации, будут следующими:

1. При получении фирмой займа: Дт 51 (10, 41 — выбирается счет в зависимости от вида товарно-материальных ценностей, передаваемых по договору займа) — Кт 66 (если заем — краткосрочный, не более 12 месяцев), Кт 67 (если заем долгосрочный).

2. При возврате фирмой займа: Дт 66 (67) — Кт 51 (либо альтернативного ему счета).

При этом если фирмой получен беспроцентный заем от учредителя – проводки заметно отличаются от тех, что характеризуют сценарий, когда фирма — кредитор, а учредитель — заемщик. В этом случае применяются следующие корреспонденции счетов:

1. При выдаче займа: Дт 76 (если заем оформлен учредителю) — Кт 51 (и альтернативных ему счетов).

2. При возврате займа: Дт 51 — Кт 76.

Как заемщику на УСН отразить в учете получение беспроцентного займа от учредителя – юрлица? Ответ на этот вопрос узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Изучим теперь специфику налогообложения беспроцентного займа от учредителя.

Сомневаетесь в правильности оформления той или иной операции? На нашем форуме можно проконсультироваться по любому вопросу! Так, в этой ветке обсуждаем нюансы предоставления беспроцентного займа.

Беспроцентный заем от учредителя: налогообложение

При получении фирмой займа от владельца налоговый учет характеризуется следующими нюансами:

1. Получение займа в общем случае не формирует доходы организации, а возврат — не формирует расходы (подп. 10 п. 1 ст. 251, п. 12 ст. 270, подп. 1 п. 1.1 ст. 346.15 НК РФ).

2. Если учредитель у фирмы единственный или же он владеет более чем 25% от ее уставного капитала, то он и фирма считаются взаимозависимыми лицами (подп. 2 п. 2 ст. 105.1 НК РФ).

В этом случае (и в иных, когда учредитель и организация признаются взаимозависимыми лицами) у учредителя появляется доход в виде недополученных процентов по займу (письмо Минфина России от 27.05.2016 № 03-01-18/30778). Размер процентов определяется по методам, отраженным в п. 1 ст. 105.7 НК РФ.

3. Начисление материальной выгоды — дохода предприятия при нулевой процентной ставке по займу не осуществляется (письмо Минфина РФ от 09.02.2015 № 03-03-06/1/5149).

В свою очередь, если беспроцентный заем выдан учредителю, то формируется материальная выгода от экономии на процентах, и с нее уплачивается НДФЛ — по ставке 35% (пп. 1 п. 2 ст. 212, п. 2 ст. 224 НК РФ).

Рассмотрим теперь то, в какой структуре может быть представлен договор по беспроцентному займу между учредителем и фирмой.

Где можно скачать образец договора займа?

Договор, о котором идет речь, содержит обычные для соглашений о займах элементы:

- преамбулу;

- разделы о предмете договора, правах и обязанностях сторон, ответственности, разрешении споров, заключительных положениях, реквизитах.

Важно включить в договор прямое указание на то, что он — беспроцентный. Иначе на него придется начислить проценты по ключевой ставке Банка России, которые, в свою очередь, сформируют налогооблагаемый доход кредитора (п. 1 ст. 809 ГК РФ).

Скачать образец договора беспроцентного займа от учредителя и узнать, каким образом указанное условие (и прочие ключевые положения договора) может отражаться в соглашении о займе на практике, вы можете на нашем сайте.

Файл договора доступен по ссылке ниже.

Итоги

Учредитель вправе без каких-либо ограничений кредитовать свою фирму, в том числе по беспроцентным договорам займов. Если он и фирма — взаимозависимые лица, то ему придется уплатить налог с суммы недополученных процентов, исчисленных в порядке ст. 105.7 НК РФ.

Узнать больше о специфике корпоративных займов вы можете в статьях:

- Налоговый кодекс РФ

- Гражданский кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Правила оформления процентного и беспроцентного договора займа учредителю от ООО – образцы для скачивания

Возможность получения учредителем заемных средств от предприятия сегодня является наиболее приемлемым и распространенным видом кредитования. Владелец компании таким способом может восстановить финансовую стабильность фирмы или направить полученные инвестиции на развитие коммерческого проекта.

Принципом такого займа является получение денег с расчетного счета организации в долг. Данное кредитование зачастую является более выгодным, чем в кредитных учреждениях.

Может ли ООО предоставить?

Гражданский Кодекс (глава 42) и 14-ФЗ «Об ООО» регулируют отношения между учредителями и обществом. Нормами действующего законодательства не обозначен запрет на заключение беспроцентного займа, сроки и суммы долга не ограничены.

Учредитель — один из собственников бизнеса, часть денег уставного капитала компании принадлежит ему в определенном процентном соотношении. Но даже учредителю нельзя просто подойти в кассу предприятия и взять необходимую ему сумму.

Если возникает подобная необходимость, то оформляется договор займа.

Как заключается соглашение?

Любое физическое или юридическое лицо вправе подписать договор на условиях, устраивающих каждую сторону. Оформление документа осуществляется письменно в произвольной форме, единого образца не существует.

Для получения займа учредителю от ООО необходимо осуществить ряд действий:

- определить предмет договора (материальные ценности или деньги);

- обговорить условия сделки (сумма, проценты, условия погашения);

- составить договор с ООО;

- получить денежные средства или имущество;

- вернуть полученную сумму в соответствии с графиком уплаты.

Цели займа от ООО могут быть любыми, если иное условие не обозначено в соглашении.

Выбирая валюту сделки, практика показывает, что лучше остановить на рублях. Причина таких действий заключается в колебаниях курса иностранной валюты, что может сопровождаться материальной выгодой и налоговой волокитой. Но использовать доллары или евро не запрещено.

Срок выдачи ссуды от ООО можно не прописывать в тексте договора, но отсутствие данной записи обязывает должника погасить свои обязательства по истечении 30 дней с даты получения денег. Для избежания неприятных ситуаций лучше четко указать график возврата денежных средств.

Допускается постоянное пролонгирование документа, что увеличивает его срок действия и делает его «безвозвратным», но законодательство при этом не нарушается.

Информация, прописывающаяся в договоре с ООО:

- ФИО и реквизиты паспорта учредителя;

- название и адрес предприятия (займодателя);

- предмет займа и сумма;

- указание процентной ставки займа;

- способ получения займа, сроки и график его возврата;

- размер штрафных санкций при просрочке оплаты;

- возможность досрочного погашения;

- приложения к договору (протокол собрания об одобрении сделки, график погашения долга).

Договор подписывается обеими сторонами с указаниями их реквизитов, адресов.

Соглашение между ООО и учредителем, как правило, оформляется без процентов или ставка прописывается минимальная.

Пункт с указанием ставки является очень важным, в противном случае отсутствие ставки в соответствии со статьей 809 п.1 ГК РФ автоматом будет расценено как процентное (учитывается ставка рефинансирования Центробанка).

Бесроцентный

Если при подписании договора предприятием в условия не включаются сведения о процентах, то необходимо учитывать правило, которое с начала 2019 года подразумевает ежемесячные перечисление НДФЛ по ставке 35 %. Данная норма обозначена в 224 статье НК РФ.

Налог рассчитывается по формуле: сумма займа умножается на 2/3 ставки рефинансирования и на 35 %.

Рассчитанная сумма является налоговыми потерями.

Беспроцентный займ участнику от фирмы является невыгодным. Избежать уплаты обязательных платежей можно в случае уплаты процентов по долгу, если их размер не будет превышать 2/3 ставки рефинансирования ЦБ РФ.

Если учредитель, оформляющий кредит, не получает заработную плату или иные выплаты от компании, с него не удерживается НДФЛ, и предприятие должно сообщить об этом обстоятельстве в налоговую инспекцию при помощи формы 2-НДФЛ.

Уведомление об уплате соответствующих сумм налога будет выслано налоговой службой самому учредителю фирмы (статья 226 НК РФ). Займ, оформленный без вознаграждения заемщику не должен быть больше суммы 50 МРОТ.

Процентный

Займ с указанием ставки в договоре предполагает возврат сумм с учетом процентов, прописанных в соглашении. Порядок их начисления обязательно указывается в тексте договора.

Если такая процедура не соблюдена, то необходимо основываться на п. 16 ПБУ 9/99, в которых указано, что проценты начисляются за каждый закончившийся отчетный период.

Поэтому стороны при заключении соглашения не должны упускать пункты, связанные с фиксированием процентной ставки, срока возврата займа, порядка погашения обязательств.

Для отсутствия проблем со стороны налоговой инспекции при оформлении договора займа необходимо учитывать нюансы:

- заключение договора по ставке 0% необходимо прописать в дополнительном пункте соглашения, иначе займ будет считаться процентным (ставка рефинансирования);

- при занимании поста генерального директора учредителем, соглашение со стороны фирмы может подписать иное уполномоченное лицо.

На практике учредители предпочитают брать займы у предприятия под символическую ставку или 0% годовых. Особенные условия сотрудничества помогают им сэкономить: стоимость услуг кредитных учреждений средств гораздо выше.

О процентном займе учредителю можно прочитать в этой статье.

Скачать образец

Скачать договор беспроцентного займа учредителю от ООО – образец.

Скачать договор процентного займа от организации – образец.

Выводы

Не следует забывать, что условия заимствования влекут фискальные последствия для юридического или физического лица.

Заем, в котором заемная масса обозначена имуществом, по умолчанию признается беспроцентным, если в условиях договора займа не указано иное. При получении займа может устанавливаться требование относительно стажа пребывания в качестве учредителя фирмы (около 5 лет).

Займ учредителю: процентный или без процентов, какой выгоднее?

Займ учредителю от ООО – один из законных способов вывода средств с расчетного счета. Однако из-за нюансов налогообложения этот популярный способ кредитования учредителей самым простым не назовешь. Давайте разберемся, как правильно оформить займ от ООО в 2019 году так, чтобы потери на налогах были минимальными, есть ли ограничения в зависимости от режима налогообложения и способа выдачи.

Оформлять процентный займ учредителю выгоднее

Звучит парадоксально, но займ учредителю без процентов, т.е. который оформляется под ставку 0%, менее выгоден, чем процентный займ.

Если кратко, то все дело в особенных правилах налогообложения доходов, которые якобы возникают при пользовании беспроцентным займом. Дело в том, что с 1 января 2016 года вступили в силу новые правила, согласно которым за пользование беспроцентным займом заемщику придется ежемесячно уплачивать НДФЛ в размере 35% от суммы материальной выгоды. При текущей ставке рефинансирования 6,5% (действует с 28 октября 2019 года) это аналогично тому, как если бы учредитель оформил займ под 1,5% годовых.

Чтобы такого понятия, как материальная выгода, не возникало, необходимо оформить процентный займ по ставке, превышающей 2/3 ставки рефинансирования ЦБ РФ (она же – ключевая ставка). Таким образом минимальный процент на сегодняшний день за пользование займом должен составлять 4,33% годовых и более).

И тут возникает второй парадокс: процентный займ учредителю ООО – не важно, на сколько процентная ставка превысит 4,33% годовых (скажем, в договоре прописаны 8% годовых), – может стать выгоднее беспроцентного займа, который по факту обойдется в 1,6% годовых. Разгадка проста:

- в случае с беспроцентным займом 1,5% годовых в виде НДФЛ – неизбежная реальность;

- в случае займа процентного – выплата и, соответственно, налогообложение указанных в договоре займа процентов может быть отложена до бесконечности.

Все дело в грамотных формулировках Договора. Достаточно указать, что выплата процентов по займу фактически будет происходить в момент возврата займа, и дальше учредителю останется лишь вовремя продлевать Договор.

По сути, займ учредителю ООО (а равно и проценты по договору займа) можно назвать «безвозвратными». Так, ни на йоту не отступив от закона, мы превращаем процентный займ в беспроцентный по факту.

Оформлять процентный займ лучше от фирмы на «упрощенке»

Свести фактические налоговые «потери» к нулю могут только компании на «упрощенке». Фирмы на общей системе налогообложения (их учредители), как правило, кое-какие «потери» все же несут при любом раскладе.

Однако в случае процентного займа:

- отсутствует налоговая нагрузка на учредителя, неизбежная в случае выдачи ему беспроцентного займа;

- налоговая нагрузка на ООО ненамного, но все же ниже, чем НДФЛ, который пришлось бы заплатить учредителю.

Почему так происходит? Казалось бы, в случае с процентным займом учредителю у фирмы, вне зависимости от системы налогообложения, возникает дополнительный доход в виде этих самых процентов. А, как известно, любой доход подлежит налогообложению. В зависимости от системы налогообложения необходимо начислять:

- налог на прибыль (по ставке 20% – в компаниях с общей системой налогообложения);

- единый налог при УСН в размере 6% или 15% – в зависимости от варианта «упрощенки»).

И вот тут наступает самое интересное. Дело в том, что компании на общей системе и на УСН учитывают доходы по-разному:

- Из-за применения метода начисления налог на прибыль с процентов по займу компания на ОСН должна платить, независимо от того, получены фактически деньги от учредителя или нет (кассовый метод при ОСН доступен только в случае, если средняя выручка компании без учета НДС за предыдущие четыре квартала не превышает 1 млн руб. за каждый квартал).

Это значит, что расходы, связанные с уплатой налога на прибыль в компании на ОСН, применяющей метод начисления, будут аналогичны тому, как если бы займ был оформлен под примерно 1% годовых (что, согласитесь, несколько выгоднее, чем 1,5% в случае с «беспроцентным» займом).

- Так как при УСН налогоплательщики всегда применяют кассовый метод учета доходов, обязанность платить единый налог при УСН не возникает до тех пор, пока проценты фактически не поступят на расчетный счет компании. А благодаря своевременным продлениям Договора займа с учредителем ООО и правильной формулировке (об уплате процентов в момент возврата займа), эта обязанность может так никогда и не наступить. Вот почему гораздо выгоднее оформлять процентный займ от фирмы на упрощенной системе налогообложения.

В современных условиях бизнес, как правило, редко представлен в лице одной компании. Обычно учреждают группу компаний. Если в состав такой группы входит фирма на УСН, но на ее расчетном счете недостаточно денег для выдачи займа – можно сначала оформить займ от фирмы к фирме со стороны основной организации (которая работает на ОСН).

Договор займа между юридическими лицами может быть и беспроцентным – никаких налоговых последствий ни у одной, ни у другой компании не возникнет, ведь речь идет не о физическом, а о юридическом лице. После того, как компания на «упрощенке» получит деньги, можно выдать займ учредителю как физическому лицу. И уже таким образом минимизировать налоговые «потери».

Зафиксируйте договоренности в письменном виде

Как показывает наша практика бухгалтерского обслуживания, штатные бухгалтеры наших клиентов считают допустимым перечислить сумму займа учредителю на карточки или вовсе дать наличные из кассы без оформления договора. По сути наличие дебиторской задолженности фиксируют только проводки и платежное поручение (расходный кассовый ордер).

Такой подход в корне неверен. Основное условие договора займа – письменная форма. Это требование как статьи 161 ГК РФ, так и статьи 252 НК РФ, которой установлена:

- необходимость обоснования произведенных расходов;

- обязательность подтверждения экономической оправданности расходов соответствующими документами.

Базовым документом, подтверждающим расходы предприятия, выдавшего заем учредителю от ООО, является договор займа. Без его оформления доказывать реальность сделки налоговой придется в суде. При этом важно не просто заключить договор по «образцу из интернета», а проверить наличие всех существенных условий, регламентированных статьями 807–818 ГК РФ:

- предмет и срок действия;

- сумма займа, порядок уплаты процентов (именно здесь необходимо прописать о том, что проценты заемщик выплачивает в конце срока действия договора);

- цель предоставления (допустима любая формулировка, вплоть до «на неотложные нужды», а также указание на то, что «займ не является целевым»).

В настоящем материале мы перечислили только основные особенности и нюансы оформления займа между ООО и его учредителем. На практике могут быть и другие ситуации, которые необходимо рассматривать индивидуально. Так мы и поступаем в отношении клиентов, перешедших к нам на аутсорсинг бухгалтерии.

Примечательно, что вопрос о том, как оформить займ, задают нам почти все новые клиенты. И мы им с удовольствием отвечаем. Всем компаниям, которые находятся у нас на бухгалтерском обслуживании, мы гарантируем экспертную поддержку по:

Образец договора займа между учредителем и ООО (беспроцентный)

Деньги и имущество, которые учредитель внёс в качестве уставного капитала, переходят в собственность созданной им фирмы. В этом положение учредителя кардинально отличается от индивидуального предпринимателя. Имущество ИП не разделяют на личное и то, что он использует в бизнесе. А вот «карман» учредителя и касса ООО – это разные активы, их нельзя смешивать.

На практике часто возникает ситуации, когда компании требуются дополнительные средства, но получение банковского кредита невозможно или невыгодно. Бывает обратная ситуация – деньги срочно нужны учредителю (участнику) в личных целях. В обоих случаях выходом может стать договор беспроцентного займа между учредителем и ООО.

Предлагаем разобраться, как заключать договор займа между учредителем и организацией в двух диаметрально противоположных ситуациях:

- ;

- ООО одалживает деньги учредителю.

Заём учредителя своей фирме

Денежные средства или имущество, переданные организации её собственником по договору займа, должны быть возвращены, поэтому не признаются доходами ООО и налогами не облагаются. В балансе это отражается на субсчете 66.03 “Краткосрочные займы” (срок займа до года) или субсчете 67.03 “Долгосрочные займы” (срок более года).

Договор займа с учредителем считается возмездным, поэтому если в тексте нет прямого указания, что он беспроцентный, по сделке будут начисляться проценты по ставке рефинансирования Центробанка на дату возврата долга. Закон разрешает предоставлять средства без начисления процентов, но это условие должно прямо прописываться в тексте.

В НК РФ действует общее правило – когда должник не платит проценты за пользование чужими деньгами, у него возникает экономическая выгода (которую он бы уплатил в качестве процентов). Однако, если заключается договор беспроцентного займа от учредителя, налогооблагаемый доход у организации не возникает.

Минфин неоднократно признавал, что порядок определения выгоды и её оценки при получении беспроцентного займа юридическим лицом в главе 25 НК РФ не установлен. А поэтому материальная выгода, полученная при беспроцентном пользовании, не увеличивает налоговую базу (письмо от 09.02.2015 № 03-03-06/1/5149). Таким образом, общество с ограниченной ответственностью вправе временно пользоваться денежными средствами участника без процентов. Налогом экономия на процентах не облагается.

Можно ли не возвращать взятые в долг средства? Да, если долг заёмщику простят. Согласно статье 415 ГК РФ должника можно освободить от обязанностей, при условии, что это не нарушает прав других кредиторов. То есть, если у собственника нет задолженностей перед другими лицами, которые нельзя погасить из-за отказа от возврата займа, долг компании можно простить. Оформляется прощение долга письменным соглашением.

При этом у юридического лица возникает внереализационный доход в размере невозвращённого долга, который облагается согласно выбранному режиму. Так, если общество работает на ОСНО, налоговая ставка составит 20% дохода. Исключение – заимодавец-физлицо имеет в компании долю свыше 50%, тогда налог на сумму прощённого долга платить не надо (п. 1 ст. 251 НК РФ).

В целом, прощение долга своей организации нельзя назвать выгодной инвестицией. Участник ООО не будет иметь никаких прав ни на саму сумму, ни на возможную прибыль, полученную от её использования в бизнесе. Если вашей фирме требуются дополнительные средства, а вы рассчитываете на прибыль от этих вложений, лучше просто увеличить уставный капитал.

Деньги даёт в долг организация

Выдачу беспроцентного займа участнику часто называют одним из способов получения денег из бизнеса, однако это не совсем так. Полученную сумму надо вернуть, кроме того, при получении средств в долг физлицом ему придётся заплатить подоходный налог с экономии на процентах. Напомним, что как мы рассмотрели выше, юридическое лицо в таком случае дополнительные налоги не платит.

В принципе, сумма НДФЛ не так уж велика. Налоговая база составит 2/3 ставки рефинансирования Центробанком, действующей на дату получения дохода, но налоговая ставка здесь повышенная – 35% вместо обычных 13%. В любом случае, одолжить без процентов деньги у своей фирмы выгоднее, чем кредитоваться в банке. Предположим, вы одолжили 100 000 рублей на три месяца, тогда переплатите в виде подоходного налога чуть больше 600 рублей, а по банковскому кредиту на эту сумму проценты превысили бы 3 000 рублей.

Можно ли простить долг в этом случае? Здесь, опять же, действует правило статьи 415 ГК РФ – прощение долга не должно компании мешать отвечать по другим своим обязательствам. То есть, если у общества есть непокрытый убыток, задолженность перед бюджетом, работниками, поставщиками, прощать долг участнику рискованно. Налоговая инспекция обязательно обратит на это внимание и потребует объяснений.

С экономической точки зрения не возвращать полученные участником деньги нет особого смысла. Прощённый долг облагается так же, как дивиденды, по ставке 13%, и удержать НДФЛ обязана сама организация. Кроме того, если должник является работником ООО, принятым в штат, проверяющие требуют начислять ещё и страховые взносы в размере 30% (например, письмо Минздравсоцразвития 21.05.2010 № 1283-19). Мнение весьма спорное, т.к. заёмные и трудовые правоотношения между собой не связаны. Тогда надо готовится к суду, шансы выиграть у компании есть.

Заключение договора займа

Договор займа заключается в простой письменной форме, но, по желанию сторон, заверяется нотариально. Описание предмета договора является существенным условием, без чего сделка признаётся незаключенной. Без указания суммы договор заключать нельзя.

Что будет, если сам договор, как документ, не составлять, а ограничиться только приходным кассовым ордером или банковским платёжным документом? Такая ситуация чревата судебными разбирательствами, причём, практика здесь противоречива, например:

- Отсутствие оригинала договора при том, что факт передачи денег заёмщику подтверждён документально, обязывает его вернуть долг (постановление Президиума ВАС РФ 05.04.2011 по делу № 16324/10);

- ПКО или платёжные поручения только подтверждают передачу денег, но не доказывают наличие заёмных обязательств (определение ВС РФ 23.09.2014 по делу № 5-КГ14-63);

Так что, письменный документ о намерениях сторон передать деньги надо составлять, это позволит избежать разбирательств как со стороны налоговых органов, так и при возврате долга. При этом обе стороны должны получить по одному экземпляру подписанного документа.

Кто имеет право подписывать договор с учредителем от имени общества? Может ли директор, являющийся учредителем, выдать заём сам себе? Это спорная точка зрения, по ней суды выносили разные решения. Например, принималась во внимание статья 182 (3) ГК РФ: «Представитель не может совершать сделки от имени представляемого в отношении себя лично, а также в отношении другого лица, представителем которого он одновременно является».

Некоторые судьи считают, что директор выступает представителем юридического лица, поэтому не вправе подписывать документ с обеих сторон: как руководитель фирмы и как ее участник. Однако здесь применяется статья 53 ГК РФ, согласно ей руководитель организации не является самостоятельным субъектом гражданских правоотношений, поэтому признаётся органом управления, а не представителем компании.

Таким образом, в договоре, подписанным лицом, который является директором и участником одновременно, сторонами выступают разные лица: юридическое и физическое. Для снижения риска признания сделки незаключенной, имеет смысл подписывать документ со стороны юрлица другим участником или сотрудником по доверенности.

Одалживаемая сумма должна возвращаться в срок, указанный в договоре, а при отсутствии в тексте такого условия – в течение 30 дней с даты письменного требования. Нельзя возвращать полученные денежные средства имуществом или товаром, в этом случае будет признаваться реализация имущества с вытекающими из этого налоговыми последствиями.

Рекомендуем разрабатывать договоры любого вида в нашем конструкторе документов. Это убережёт вас от ошибок и возможных негативных последствий. Получить доступ к конструктору можно в личном кабинете пользователя 1С-Старт.

Договор займа от организации учредителю ООО

Каждая организация имеет право выдать учредителю этой организации заем, однако при этом необходимо рассматривать ряд вопросов: одобрена ли сделка Общим собранием общества, налоговый аспект и так далее.

Чаще всего на практике меж организациями и учредителями оформляют договоры беспроцентного займа. Но необходимо помнить, что беспроцентный договор займа с учредителем, в согласии с которым организация учредителю передает денежные средства, является процентным, когда в тексте договора не указано прямо другое. Поэтому важно оформлять договор займа меж организацией и учредителем, предусмотрев все нужные условия: предмет займа, которым могут быть вещи или деньги, которые определяются родовыми признаками; наличие процентов, их порядок и размер уплаты; сроки возврата займа и так далее.

Когда организация учредителю выдала беспроцентный заем или заем под проценты, у которых размер меньше трех четвертей действующей ставки рефинансирования, которая установлена Банком России на дату получения займа, то у физического лица, являющегося учредителя появляется материальная выгода. Эта норма действует, когда обязательство выражается в рублях или условных единицах, но погашению подлежит в рублях.

Условия договора

Когда в тексте договора займа учредителю нет условий о размере процентов, порядке их уплаты или начисления, сумму процентов будут рассчитывать по ставке рефинансирования на дату возврата займа и учредитель платить их обязан будет ежемесячно (пункт 1,2 статьи 809 Гражданского Кодекса РФ). Когда организация выдает денежный беспроцентный заем или процентный заем вещей, которые определяются родовыми признаками, необходимо об этом прямо указать в договоре займа учредителю (пункт 3 статьи 809 Гражданского Кодекса РФ). В договоре займа учредителю нужно прописать порядок и сроки возврата займа (статья 810 Гражданского Кодекса РФ).

При соблюдении всех рекомендаций, приведенных выше, возможно предотвратить проблемы как в отношениях организации и учредителя, так и при проверке налогов.

Как начисляются проценты

Проценты, которые причитаются организации по договору займа, соответственно с пунктом 6 статьи 250 Налогового Кодекса РФ являются внереализационными доходами. Данные доходы соответственно с пунктом 6 статьи 271 Налогового Кодекса РФ для исчисления налога на прибыль считаются полученными и в состав соответствующих доходов на конец отчетного периода включаются вне зависимости от условий их оплаты физическим лицом – учредителем.

Соответственно со статьей 45 ФЗ от 08.02.1998 № 14-ФЗ “Об обществах с ограниченной ответственностью” сделки, в исполнении которых есть заинтересованность члена совета директоров (наблюдательного совета) общества, лица, которое осуществляет функции исполнительного единоличного органа общества, члена исполнительного коллегиального органа общества или заинтересованность участника общества, который имеет наряду с его аффилированными лицами двадцать и больше процентов голосов общего числа участников общества, не могут выполняться обществом, не имея согласия общего собрания участников общества. Поэтому в этом случае для заключения от организации договора займа учредителю нужно получить одобрение Общего собрания учредителей общества. Еще в согласии со статьей 46 ФЗ “Об ООО” при выполнении крупной сделки нужно получить решение Общего собрания о выполнении крупной сделки. Документ, в котором фиксируют принятое решение о выполнении сделок, – протокол общего собрания участников общества о выполнении обществом об одобрении сделки.

Договор займа меж учредителем и организацией имеет приложения:

- График возврата процентов;

- График возврата займа;

- График предоставления займа.

Договор займа меж учредителем и организацией имеет сопутствующие документы:

- Протокол разногласий;

- Дополнительное соглашение;

- Протокол Общего собрания участников общества об одобрении сделки;

- Протокол согласования разногласий.

Образец договора займа от организации учредителю ООО

Договор займа от организации учредителю ООО является соглашением, в котором займодавец (одна сторона) в собственность передает заемщику (другой стороне) деньги или прочие вещи, которые определены родовыми признаками.

Понравился образец договора? Скачайте бесплатно пример договора или сохраните в соц. сетях, расскажите друзьям – это лучшая благодарность нам! Поставьте свою оценку этому образцу – Договор займа от организации учредителю ООО, ПРОГОЛОСУЙТЕ за документ – это анонимно и всем видно.