Об индивидуальном персонифицированном учете граждан в деталях

Персонифицированный учет урегулирован на законодательном уровне. В системе указываются сведения о лицах, которые имеют право на помощь от государственных органов.

Индивидуальный персонифицированный учет — что это

Бесплатно по России

На предприятия ложится обязанность относительно того, чтобы направлять о гражданах нужные сведения в пенсионные органы. Основная обязанность руководства организации заключается в том, чтобы сообщать информацию об уровне дохода гражданина. Кроме того, отражаются сведения о средствах, которые поступают на счета. Указанный правовой акт определяет правила, касающиеся данных о лице, в том числе о накоплениях.

Ранее указанная схема учета не применялась, но с начала 1997 года эти положения стали обязательными для всех работодателей. Причиной выступает то, что некоторые факторы должны обязательно учитываться при назначении отчислений пенсионного типа. В частности, это величина выработки и количество средств, направленных в ПФР.

Законодательство указывает на необходимость заключения специального соглашения в таких ситуациях:

- когда гражданин трудится по трудовому соглашению;

- трудится по договору гражданско-правового значения;

- трудится в условиях исправительного учреждения;

- лицо прошло регистрацию в ЦЗН.

Для чего необходим

Законодательство указывает на то, страховаться гражданину нужно в обязательном порядке. В зависимости от того, насколько вовремя предоставлены сведения об оплате таких взносов за ведение трудовой деятельности, что упрощает процесс назначения выплаты гражданам достаточного обеспечения после оформления пенсионного статуса.

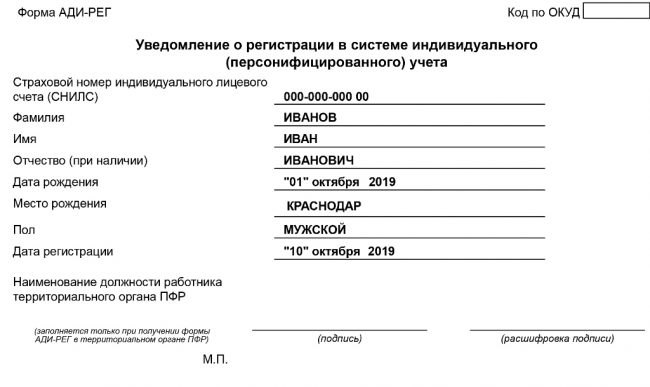

Система учета позволяет учитывать правомочия каждого гражданина, который осуществляет трудовую деятельность. Учет позволяет определить величину страхового стажа для того, чтобы считать будущие пенсионные выплаты.

Вне зависимости от того, где работает гражданин, его персональные данные хранятся в системе персонифицированного учета.

С какого года введен

Рассматриваемое понятие начало применяться в 1998 году. С указанного момента на органы и организации легла обязанность относительно ведения учета граждан, которые не осуществляют трудовую деятельность и тех, за кого оплачиваются взносы в соответствующие органы.

Данная система дала возможность упростить проведение реформы в пенсионной сфере в 2002 году. Кроме того, получилось выполнить задачу относительно страхования. В соответствии с федеральным законом №27 предложено ввести систему персонифицированного учета с 1996 года.

За счет введения такой системы передвижение денежных средств, начисляемых гражданину за ведение трудовой деятельности, можно с легкостью отследить. С начала апреля 2016 года организации несут обязанность относительно того, чтобы передавать в пенсионный орган сведения индивидуального значения, которые отражаются в кадровой документации.

Участники системы

Указанная система включает в свой состав несколько участников. В том числе, это страхователи и страховщики, кроме того, граждане, застрахованные в системе. Обязанность страхователей заключается в проведении правильной регистрации граждан, за которых перечисляются взносы.

Можно выделить несколько основных правил для данной категории участников:

- поддержка с правовой стороны;

- перечисление дополнительных взносов на формирование накопительной части пенсионных выплат.

В качестве страховщика выступает фонд государственного или негосударственного назначения. Данные организации выступают гарантом относительно обязательств пенсионного органа, по этой причине производится установка фактов перерасчета и выплат для граждан. Они несут обязанность относительно выполнения контрольных функций.

Страхованию в такой системе подлежит лица, которые официально устроены на работу. Предусматривается, что руководство предприятия оплачивает за них страховые взносы. Человек имеет право получать сведения о накоплениях на своем счету.

Права и обязанности участников

Если у гражданина есть желание получить консультацию относительно персональных данных, ему предоставляется возможность ознакомиться с теми сведениями, которые его интересуют. Такие услуги могут быть получены по почте. На гражданина ложится обязанность по поводу обеспечения сохранности карточки учета (СНИЛС) и направления уведомлений в ПФР о том, какие изменения произошли.

В это же время работодатель может своевременно и грамотно вести документацию относительно социального обеспечения. Кроме того, на компании ложиться обязанность по уточнению данных о сотрудниках и отслеживанию наличия у каждого из них страховой документации.

У представителей органов ПФР есть право:

- направлять запросы на получение сведений о гражданах;

- организовать взаимодействие с негосударственными организациями;

- вносить уточнения в лицевой счет.

В то же время на данный орган ложиться обязанность относительно того, чтобы в системе отражались достоверные данные и предоставлять отчет о проведенной деятельности гражданам, владеющим страховыми полисами.

Как осуществляется индивидуальный персонифицированный учет

Для того, чтобы использовать систему учета персонифицированных сведений, гражданин проходит регистрацию в единой системе страхования. В конфиденциальном формате фиксируется время, на протяжении которого застрахованное лицо ведет трудовую деятельность. Отражению в системе подлежат сведения, которые влияют на величину начисляемых выплат. В том числе, стаж, время и место работы.

Чтобы система была работоспособной, руководство компании несет обязанность по подаче сведений относительно каждого сотрудника. В частности, это сведения об отпуске, при предоставлении которого не сохраняется заработок, прохождение курсов повышения квалификации.

Предоставление сведений ПУ в специализированный отдел ПФР

Руководство компании и граждане, прошедшие регистрацию в качестве индивидуальных предпринимателей, имеющие наемных работников, несут обязанность относительно того, чтобы сообщать в пенсионные органы сведения о работниках.

Устанавливается, что сведения о страховой выработке подлежит передаче в уполномоченные органы к началу марта. Во время трудоустройства соискатель должен предоставить достоверные данные о себе, при этом все факты подтверждаются при использовании документации. Заполнение сведений о каждом сотруднике производится в электронном и письменном формате.

После того, как все данные консолидируются, они передаются в пенсионный фонд. Будущая социальная поддержка граждан, которые временно не работают, получают пособия социального типа, находятся в местах лишения свободы, обеспечиваются пенсиями за счет государственного бюджета.

Отправка данных страхователями производится до середины каждого месяца. Отправка сведений требуется для фискального и пенсионного органа. Основанием выступает расчет, произведенный по бухгалтерской и финансовой отчетности. Требуется постоянно следить за актуальностью данных. Если происходит смена личной информации, об этом требуется уведомить указанные органы.

Изначально компании должны собрать всю информацию, после чего вносят ее в установленную форму. В документе прописывается информация отдельно по каждому сотруднику. Необходимо заполнить бланк отдельно для каждого сотрудника. Это касается только тех лиц, кому предоставлялись выплаты за текущий период. Основанием становится сформированное соглашение трудового или гражданско-правового типа.

Осуществлять контролирующие функции в рассматриваемой сфере могут подразделения пенсионного органа, уполномоченные на это. Если происходит нарушение правил относительно подачи, направления недостоверных данных, на фирму налагаются меры ответственности. Они выражены в форме штрафа, величина составляет пятьсот рублей за каждое лицо, зарегистрированное в системе.

Подробнее о подаче данных в ПФР смотрите в видео:

Если руководство компании добросовестно исполняет свои обязанности, то это обеспечивает достойные пенсионные отчисления в будущем.

Ответы на актуальные вопросы по ИПУ

В данном направлении могут возникнуть разные вопросы.

Что такое лицевой счет

Ответ: Индивидуальный счет указывает сведения о каждом этапе жизни гражданина и выступает как основание при решении вопроса, связанного с оказанием поддержки со стороны государственных органов. Структура, использованная при разработке счета, помогает выявлять ошибки и следить за тем, какие изменения произошли, что влияет на расчет полагающихся выплат.

В документе прописываются такие данные:

- информация из паспорта гражданина;

- половая принадлежность;

- адрес проживания;

- номер страхового документа;

- гражданская принадлежность;

- ИНН;

- величина стажа;

- доход гражданина;

- взносы страхового типа;

- коэффициенты.

Перечисленные сведения подлежат постоянной проверке. Делать это уполномоченный орган будет в течение всей жизни человека.

Зачем нужен СНИЛС

Ответ: Номер, нанесенный на данный документ имеет уникальный характер. Он применяется в качестве идентификатора граждан. Он помогает формировать регистры лиц, которые получают социальные услуги от государства. Для оформления льгот требуется предоставить СНИЛС. Государственные органы имеют возможность передавать друг другу сведения о данном акте.

Кроме того, документ используется для прохождения регистрации на портале Госуслуг.

Кто является страхователем в системе учета

Ответ: В качестве таковых выступают граждане, зарегистрированные как индивидуальные предприниматели, организации и фирмы, занимающиеся частной практикой.

Таким образом, система учета направлена на установление гарантий для будущего пенсионного обеспечения граждан. Используется она в отношении всех лиц, кто трудоустроен на основании договора.

Федеральный закон от 01.04.1996 г. № 27-ФЗ

Настоящий Федеральный закон устанавливает правовую основу и принципы организации индивидуального (персонифицированного) учета сведений о гражданах Российской Федерации, постоянно или временно проживающих (пребывающих) на территории Российской Федерации иностранных гражданах и лицах без гражданства в целях обеспечения реализации их прав в системе обязательного пенсионного страхования, учета сведений о трудовой деятельности, а также в целях предоставления государственных и муниципальных услуг и исполнения государственных и муниципальных функций. (В редакции федеральных законов от 01.04.2019 № 48-ФЗ, от 16.12.2019 № 436-ФЗ)

ГЛАВА I. Общие положения

Статья 1. Основные понятия, употребляемые в настоящем Федеральном законе

В настоящем Федеральном законе употребляются следующие основные понятия:

застрахованные лица – лица, на которых распространяется обязательное пенсионное страхование в соответствии с Федеральным законом от 15 декабря 2001 года № 167-ФЗ “Об обязательном пенсионном страховании в Российской Федерации” (далее – Федеральный закон “Об обязательном пенсионном страховании в Российской Федерации”);

зарегистрированные лица – физические лица, которым открыт индивидуальный лицевой счет в системе индивидуального (персонифицированного) учета, в том числе в целях обеспечения реализации их прав в системе обязательного пенсионного страхования, учета сведений о трудовой деятельности, а также в целях предоставления государственных и муниципальных услуг и исполнения государственных и муниципальных функций; (В редакции Федерального закона от 16.12.2019 № 436-ФЗ)

страхователи – юридические лица, в том числе иностранные, и их обособленные подразделения; международные организации, осуществляющие свою деятельность на территории Российской Федерации (в отношении застрахованных лиц в соответствии с Федеральным законом “Об обязательном пенсионном страховании в Российской Федерации”); семейные (родовые) общины коренных малочисленных народов Севера, Сибири и Дальнего Востока Российской Федерации, осуществляющие традиционную хозяйственную деятельность; крестьянские (фермерские) хозяйства; граждане, в том числе иностранные, лица без гражданства, проживающие на территории Российской Федерации, и индивидуальные предприниматели, осуществляющие прием на работу по трудовому договору, а также заключающие договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации начисляются страховые взносы. В целях настоящего Федерального закона органы службы занятости в отношении безработных, а также организации, в которых лица, осужденные к лишению свободы, привлекаются к труду, приравнены к понятию “страхователь”;

физические лица, самостоятельно уплачивающие страховые взносы, – застрахованные лица: индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой, и иные категории граждан, уплачивающие страховые взносы на обязательное пенсионное страхование в фиксированном размере в порядке, установленном законодательством Российской Федерации о налогах и сборах;

страховые взносы – страховые взносы на обязательное пенсионное страхование, дополнительные страховые взносы на накопительную пенсию, уплачиваемые в соответствии с Федеральным законом от 30 апреля 2008 года № 56-ФЗ “О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений” (далее – Федеральный закон “О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений”);

индивидуальный (персонифицированный) учет – организация и ведение учета сведений о каждом зарегистрированном лице для обеспечения реализации его прав в системе обязательного пенсионного страхования, сведений о трудовой деятельности для обеспечения возможности использования данных сведений при его трудоустройстве, а также в целях предоставления государственных и муниципальных услуг и (или) исполнения государственных и муниципальных функций в соответствии с законодательством Российской Федерации, в том числе с использованием страхового номера индивидуального лицевого счета в качестве идентификатора сведений о физическом лице; (В редакции Федерального закона от 16.12.2019 № 436-ФЗ)

индивидуальный лицевой счет – электронный документ, содержащий предусмотренные настоящим Федеральным законом сведения о зарегистрированном лице, хранящиеся в информационных ресурсах Пенсионного фонда Российской Федерации;

страховой номер индивидуального лицевого счета – уникальный номер индивидуального лицевого счета, используемый для обработки сведений о физическом лице в системе индивидуального (персонифицированного) учета, а также для идентификации и аутентификации сведений о физическом лице при предоставлении государственных и муниципальных услуг и исполнении государственных и муниципальных функций;

общая часть индивидуального лицевого счета – составная часть индивидуального лицевого счета, в которой отражаются страховой номер индивидуального лицевого счета, сведения о зарегистрированном лице, сведения о периодах работы и (или) другой деятельности, об иных периодах, засчитываемых в страховой стаж в соответствии с Федеральным законом от 28 декабря 2013 года № 400-ФЗ “О страховых пенсиях”, о заработке (доходе) и начисленных и уплаченных страховых взносах, направляемых на финансирование страховой пенсии, о пенсионных правах застрахованного лица и об установлении страховой пенсии, о дате регистрации в системе индивидуального (персонифицированного) учета, о закрытии индивидуального лицевого счета и иные сведения в соответствии с настоящим Федеральным законом;

раздел “Сведения о трудовой деятельности” – раздел индивидуального лицевого счета, в котором содержатся сведения о трудовой деятельности и трудовом стаже зарегистрированного лица, его приеме на работу, переводах на другую постоянную работу и об увольнении. В целях настоящего Федерального закона в части формирования сведений о трудовой деятельности под трудовой деятельностью понимаются периоды работы по трудовому договору, периоды замещения государственных и муниципальных должностей, должностей государственной гражданской и муниципальной службы, а также в отношении отдельных категорий зарегистрированных лиц иные периоды профессиональной служебной деятельности; (Абзац введен – Федеральный закон от 16.12.2019 № 436-ФЗ)

специальная часть индивидуального лицевого счета – составная часть индивидуального лицевого счета, в которой отдельно учитываются сведения о поступивших за застрахованное лицо (зарегистрированное лицо) страховых взносах, направляемых на финансирование накопительной пенсии, и результатах их инвестирования, а также сведения о дополнительных страховых взносах на накопительную пенсию и результатах их инвестирования, взносах работодателя, уплаченных в пользу застрахованного лица, и результатах их инвестирования, взносах на софинансирование формирования пенсионных накоплений, поступивших в соответствии с Федеральным законом “О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений”, и результатах их инвестирования, сведения о средствах (части средств) материнского (семейного) капитала, направленных на формирование накопительной пенсии в соответствии с Федеральным законом от 29 декабря 2006 года № 256-ФЗ “О дополнительных мерах государственной поддержки семей, имеющих детей”, и результатах их инвестирования, сведения о выплатах, произведенных за счет средств пенсионных накоплений в соответствии с законодательством Российской Федерации, и иные сведения в соответствии с настоящим Федеральным законом;

профессиональная часть индивидуального лицевого счета – составная часть индивидуального лицевого счета, в которой отражаются сведения о суммах пенсионных взносов, уплаченных в соответствии с договорами досрочного негосударственного пенсионного обеспечения страхователем за застрахованное лицо, являющееся субъектом системы досрочного негосударственного пенсионного обеспечения, за периоды его трудовой деятельности на рабочих местах, условия труда на которых по результатам специальной оценки условий труда признаны вредными и (или) опасными (профессиональный стаж), о выплатах и иные сведения, необходимые для реализации пенсионных прав в соответствии с законодательством Российской Федерации;

профессиональный стаж застрахованного лица – суммарная продолжительность периодов его трудовой деятельности на рабочих местах, условия труда на которых по результатам специальной оценки условий труда признаны вредными и (или) опасными, в течение которых в его пользу страхователем уплачивались пенсионные взносы в соответствии с договорами досрочного негосударственного пенсионного обеспечения;

отчетный период – период, за который страхователь представляет в территориальный орган Пенсионного фонда Российской Федерации сведения о застрахованных лицах в системе индивидуального (персонифицированного) учета. Отчетными периодами признаются месяц, первый квартал, полугодие, девять месяцев и календарный год;

информационная система “личный кабинет зарегистрированного лица” – информационная система Пенсионного фонда Российской Федерации, предоставляющая возможность зарегистрированному лицу получать содержащиеся в его индивидуальном лицевом счете сведения в составе, определяемом в порядке, установленном настоящим Федеральным законом.

(Статья в редакции Федерального закона от 01.04.2019 № 48-ФЗ)

Статья 2. Правовая основа индивидуального (персонифицированного) учета

1. Правовую основу индивидуального (персонифицированного) учета составляют Конституция Российской Федерации, настоящий Федеральный закон, законы и иные нормативные правовые акты Российской Федерации, международные договоры Российской Федерации, регулирующие правоотношения в данной сфере. (В редакции Федерального закона от 24.04.2022 № 136-ФЗ)

2. Правительство Российской Федерации в 2022 году вправе устанавливать особенности порядка и сроки представления страхователями до 31 декабря 2022 года (включительно) в территориальные органы Пенсионного фонда Российской Федерации сведений о трудовой деятельности зарегистрированных лиц. (Пункт введен – Федеральный закон от 24.04.2022 № 136-ФЗ)

Статья 3. Цели индивидуального (персонифицированного) учета

Целями индивидуального (персонифицированного) учета являются:

создание условий для назначения страховых и накопительной пенсий в соответствии с результатами труда каждого застрахованного лица; (В редакции Федеральных законов от 31.12.2002 № 198-ФЗ; от 21.07.2014 № 216-ФЗ)

обеспечение достоверности сведений о стаже и заработке (доходе), определяющих размер страховой и накопительной пенсий при их назначении; (В редакции Федеральных законов от 25.10.2001 № 138-ФЗ; от 31.12.2002 № 198-ФЗ; от 21.07.2014 № 216-ФЗ)

создание информационной базы для реализации и совершенствования пенсионного законодательства Российской Федерации, для назначения страховых и накопительной пенсий на основе страхового стажа застрахованных лиц и их страховых взносов, а также для оценки обязательств перед застрахованными лицами по выплате страховых и накопительной пенсий, срочной пенсионной выплаты, единовременной выплаты средств пенсионных накоплений; (В редакции Федерального закона от 21.07.2014 № 216-ФЗ)

учет сведений о трудовой деятельности для использования данных сведений зарегистрированными лицами при трудоустройстве, а также в целях предоставления государственных и муниципальных услуг и исполнения государственных и муниципальных функций; (Абзац введен – Федеральный закон от 16.12.2019 № 436-ФЗ)

развитие заинтересованности застрахованных лиц в уплате страховых взносов в Пенсионный фонд Российской Федерации;

создание условий для контроля за уплатой страховых взносов застрахованными лицами;

информационная поддержка прогнозирования расходов на выплату страховых и накопительной пенсий, определения тарифа страховых взносов в Пенсионный фонд Российской Федерации, расчета макроэкономических показателей, касающихся обязательного пенсионного страхования; (В редакции Федеральных законов от 31.12.2002 № 198-ФЗ; от 21.07.2014 № 216-ФЗ)

упрощение порядка и ускорение процедуры назначения страховых и накопительной пенсий застрахованным лицам; (В редакции Федеральных законов от 31.12.2002 № 198-ФЗ; от 21.07.2014 № 216-ФЗ)

обеспечение информационного взаимодействия с федеральными органами исполнительной власти, государственными внебюджетными фондами, органами государственной власти субъектов Российской Федерации, органами местного самоуправления и организациями для получения сведений о зарегистрированных лицах, которые должны содержаться в индивидуальных лицевых счетах, а также для предоставления указанных сведений в порядке и объеме, которые определяются в порядке, установленном настоящим Федеральным законом и другими федеральными законами, в целях обеспечения реализации прав зарегистрированных лиц в системе обязательного пенсионного страхования и в целях предоставления государственных и муниципальных услуг и исполнения государственных и муниципальных функций; (Абзац введен – Федеральный закон от 01.04.2019 № 48-ФЗ)

использование страхового номера индивидуального лицевого счета для идентификации и аутентификации сведений о физическом лице при предоставлении государственных и муниципальных услуг и исполнении государственных и муниципальных функций. (Абзац введен – Федеральный закон от 01.04.2019 № 48-ФЗ)

Статья 4. Принципы организации индивидуального (персонифицированного) учета

Индивидуальный (персонифицированный) учет в системе обязательного пенсионного страхования строится на принципах: (В редакции Федерального закона от 31.12.2002 № 198-ФЗ)

единства и федерального характера обязательного пенсионного страхования в Российской Федерации; (В редакции Федерального закона от 31.12.2002 № 198-ФЗ)

всеобщности и обязательности уплаты страховых взносов в Пенсионный фонд Российской Федерации и учета сведений о застрахованных лицах;

доступности для каждого зарегистрированного лица сведений о нем, которыми располагают органы Пенсионного фонда Российской Федерации, осуществляющие индивидуальный (персонифицированный) учет; (В редакции Федерального закона от 01.04.2019 № 48-ФЗ)

использования сведений о зарегистрированных лицах, которыми располагают органы Пенсионного фонда Российской Федерации, для целей пенсионного обеспечения, обязательного медицинского страхования и обязательного социального страхования, предоставления государственных и муниципальных услуг и исполнения государственных и муниципальных функций; (В редакции федеральных законов от 21.07.2014 № 216-ФЗ, от 01.04.2019 № 48-ФЗ)

соответствия сведений о суммах страховых взносов, представляемых каждым страхователем, в том числе физическим лицом, самостоятельно уплачивающим страховые взносы, для индивидуального (персонифицированного) учета, сведениям о фактически уплаченных и поступивших суммах страховых взносов; (В редакции Федерального закона от 31.12.2002 № 198-ФЗ)

осуществления индивидуального (персонифицированного) учета в процессе всей трудовой деятельности застрахованного лица и использования данных указанного учета для назначения страховой и накопительной пенсий согласно пенсионному законодательству Российской Федерации, в том числе для реализации застрахованными лицами прав на досрочное негосударственное пенсионное обеспечение. (В редакции Федеральных законов от 31.12.2002 № 198-ФЗ; от 21.07.2014 № 216-ФЗ)

ГЛАВА II. Организация индивидуального (персонифицированного) учета

Статья 5. Орган, осуществляющий индивидуальный (персонифицированный) учет в Российской Федерации

Органом, осуществляющим индивидуальный (персонифицированный) учет в системе обязательного пенсионного страхования, является Пенсионный фонд Российской Федерации. (В редакции Федерального закона от 31.12.2002 № 198-ФЗ)

Статья 6. Индивидуальный лицевой счет

(Наименование в редакции Федерального закона от 01.04.2019 № 48-ФЗ)

1. На территории Российской Федерации на каждого гражданина Российской Федерации, а также на каждого иностранного гражданина и каждое лицо без гражданства, постоянно или временно проживающих (пребывающих) на территории Российской Федерации, Пенсионный фонд Российской Федерации открывает индивидуальный лицевой счет, имеющий постоянный страховой номер. Индивидуальный лицевой счет открывается на основании:

1) заявления лица, поданного им лично, через работодателя или через многофункциональный центр предоставления государственных и муниципальных услуг;

2) сведений, поступающих в орган Пенсионного фонда Российской Федерации от органов, предоставляющих государственные или муниципальные услуги, многофункциональных центров предоставления государственных и муниципальных услуг в отношении лица, обратившегося за предоставлением государственной или муниципальной услуги, на которое не был открыт индивидуальный лицевой счет.

(Пункт в редакции Федерального закона от 01.04.2019 № 48-ФЗ)

11. Заявление может быть направлено в орган Пенсионного фонда Российской Федерации в форме электронного документа многофункциональным центром предоставления государственных и муниципальных услуг с использованием информационно-технологической и коммуникационной инфраструктуры, обеспечивающей информационно-технологическое взаимодействие информационных систем, используемых для предоставления государственных и муниципальных услуг и исполнения государственных и муниципальных функций в электронной форме. (Пункт введен – Федеральный закон от 01.04.2019 № 48-ФЗ)

12. Индивидуальный лицевой счет состоит из общей, специальной и профессиональной частей, а также раздела “Сведения о трудовой деятельности”. (Пункт введен – Федеральный закон от 01.04.2019 № 48-ФЗ; в редакции Федерального закона от 16.12.2019 № 436-ФЗ)

2. В общей части индивидуального лицевого счета указываются: (В редакции Федерального закона от 01.04.2019 № 48-ФЗ)

1) страховой номер;

2) фамилия, имя, отчество, фамилия, которая была у физического лица при рождении; (В редакции Федерального закона от 01.04.2019 № 48-ФЗ)

3) дата рождения;

4) место рождения;

6) адрес постоянного места жительства;

7) серия и номер паспорта или удостоверения личности, дата выдачи указанных документов, на основа

Федеральный закон “Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования”

- Глава I. Общие положения (ст.ст. 1 – 4)

- Статья 1. Основные понятия, употребляемые в настоящем Федеральном законе

- Статья 2. Правовая основа индивидуального (персонифицированного) учета

- Статья 3. Цели индивидуального (персонифицированного) учета

- Статья 4. Принципы организации индивидуального (персонифицированного) учета

- Статья 5. Орган, осуществляющий индивидуальный (персонифицированный) учет в Российской Федерации

- Статья 6. Индивидуальный лицевой счет

- Статья 7 (утратила силу)

- Статья 8. Общие правила представления сведений о застрахованных лицах и порядок хранения этих сведений

- Статья 8.1. Общие правила учета сведений о зарегистрированных лицах в системе индивидуального (персонифицированного) учета

- Статья 9. Сведения о застрахованных лицах, представляемые страхователем

- Статья 10. Сведения, представляемые физическим лицом, самостоятельно уплачивающим страховые взносы

- Статья 11. Представление сведений о страховых взносах и страховом стаже

- Статья 11.1. Представление сведений, необходимых для ведения индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования, налоговыми органами

- Статья 12. Представление сведений об иных периодах, засчитываемых в страховой стаж для назначения пенсии, и сведений о трудовой деятельности

- Статья 12.1. Представление сведений органами, оказывающими государственные и муниципальные услуги

- Статья 13 (исключена)

- Статья 14. Права и обязанности зарегистрированного (застрахованного) лица

- Статья 15. Права и обязанности страхователя

- Статья 16. Права и обязанности органов Пенсионного фонда Российской Федерации, связанные с осуществлением индивидуального (персонифицированного) учета

- Статья 17. Ответственность органов и должностных лиц Пенсионного фонда Российской Федерации и иных государственных внебюджетных фондов, федеральных органов исполнительной власти, органов государственной власти субъектов Российской Федерации, страхователей, списание безнадежных долгов по штрафам

- Статья 18. Порядок разрешения споров по вопросам индивидуального (персонифицированного) учета

- Статья 18.1 (утратила силу)

- Статья 19. Утверждение инструкции о порядке ведения индивидуального (персонифицированного) учета

- Статья 20. Вступление в силу настоящего Федерального закона

Информация об изменениях:

Федеральным законом от 31 декабря 2002 г. N 198-ФЗ в наименование внесены изменения

Федеральный закон от 1 апреля 1996 г. N 27-ФЗ

“Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования”С изменениями и дополнениями от:

25 октября 2001 г., 31 декабря 2002 г., 9 мая 2005 г., 19 июля 2007 г., 30 апреля, 23 июля 2008 г., 24 июля, 25, 27 декабря 2009 г., 27 июля, 29 ноября, 8 декабря 2010 г., 11 июля, 7, 30 ноября, 3 декабря 2011 г., 3 декабря 2012 г., 4, 28 декабря 2013 г., 12 марта, 28 июня, 21 июля, 4 ноября, 1 декабря 2014 г., 29 декабря 2015 г., 1 мая, 3 июля, 28 декабря 2016 г., 27 июня, 29 июля 2018 г., 1 апреля, 16 декабря 2019 г., 24 апреля, 20 июля 2022 г., 24 февраля, 26 мая, 21, 30 декабря 2022 г., 28 января 2022 г.

Принят Государственной Думой 8 декабря 1995 года

Одобрен Советом Федерации 20 марта 1996 года

ГАРАНТ:

См. Федеральный закон от 15 декабря 2001 г. N 167-ФЗ “Об обязательном пенсионном страховании в Российской Федерации”

См. комментарии к настоящему Федеральному закону

Информация об изменениях:

Преамбула изменена с 1 января 2022 г. – Федеральный закон от 16 декабря 2019 г. N 436-ФЗ

Настоящий Федеральный закон устанавливает правовую основу и принципы организации индивидуального (персонифицированного) учета сведений о гражданах Российской Федерации, постоянно или временно проживающих (пребывающих) на территории Российской Федерации иностранных гражданах и лицах без гражданства в целях обеспечения реализации их прав в системе обязательного пенсионного страхования, учета сведений о трудовой деятельности, а также в целях предоставления государственных и муниципальных услуг и исполнения государственных и муниципальных функций.

ГАРАНТ:

См. комментарии к преамбуле настоящего Федерального закона

1 апреля 1996 года

ФЗ устанавливает правовую основу и принципы организации индивидуального (персонифицированного) учета сведений о гражданах, на которых распространяется действие законодательства РФ о государственном пенсионном обеспечении (в части трудовых пенсий).

Функции по осуществлению индивидуального (персонифицированного) учета в системе государственного пенсионного страхования возложены на Пенсионный Фонд РФ.

Среди основополагающих принципов организации учета закреплены федеральный характер обязательного пенсионного страхования в РФ, всеобщность и обязательность уплаты страховых взносов в Пенсионный Фонд РФ.

Законом четко определены права, обязанности участников индивидуального (персонифицированного) учета, регламентированы вопросы ответственности.

Федеральный закон от 1 апреля 1996 г. N 27-ФЗ “Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования”

Настоящий Федеральный закон вступает в силу с 1 января 1996 г. на территории отдельных административно-территориальных единиц пяти субъектов Российской Федерации, определяемых Правительством РФ, а с 1 января 1997 г. – на всей территории РФ

Текст Федерального закона опубликован в “Российской газете” от 10 апреля 1996 г. N 68, в Собрании законодательства Российской Федерации от 1 апреля 1996 г. N 14 ст. 1401

В настоящий документ внесены изменения следующими документами:

Федеральный закон от 28 января 2022 г. N 7-ФЗ

Изменения вступают в силу с 28 июля 2022 г.

См. будущую редакцию настоящего документа

Текст настоящего документа представлен в редакции, действующей на момент выхода установленной у Вас версии системы ГАРАНТ

Федеральный закон от 30 декабря 2022 г. N 474-ФЗ

Изменения вступают в силу с 10 января 2022 г.

Федеральный закон от 21 декабря 2022 г. N 415-ФЗ

Изменения вступают в силу с 1 июля 2022 г.

См. будущую редакцию настоящего документа

Текст настоящего документа представлен в редакции, действующей на момент выхода установленной у Вас версии системы ГАРАНТ

Федеральный закон от 26 мая 2022 г. N 153-ФЗ

Изменения вступают в силу с 1 января 2022 г.

Федеральный закон от 24 февраля 2022 г. N 30-ФЗ

Изменения вступают в силу с 7 марта 2022 г.

Федеральный закон от 20 июля 2022 г. N 237-ФЗ

Изменения вступают в силу с 31 июля 2022 г.

Федеральный закон от 24 апреля 2022 г. N 136-ФЗ

Изменения вступают в силу с 24 апреля 2022 г.

Федеральный закон от 16 декабря 2019 г. N 436-ФЗ

Изменения вступают в силу с 1 января 2022 г.

Федеральный закон от 1 апреля 2019 г. N 48-ФЗ

Изменения вступают в силу с 1 апреля 2019 г.

Федеральный закон от 29 июля 2018 г. N 269-ФЗ

Изменения вступают в силу с 1 января 2019 г.

Федеральный закон от 29 июля 2018 г. N 268-ФЗ

Изменения вступают в силу с 10 августа 2018 г.

Федеральный закон от 27 июня 2018 г. N 164-ФЗ

Изменения вступают в силу с 8 июля 2018 г.

Федеральный закон от 28 декабря 2016 г. N 471-ФЗ

Изменения вступают в силу с 1 января 2017 г.

Федеральный закон от 3 июля 2016 г. N 250-ФЗ

Изменения вступают в силу с 1 января 2017 г.

Федеральный закон от 1 мая 2016 г. N 136-ФЗ

Изменения вступают в силу со дня официального опубликования названного Федерального закона

Федеральный закон 29 декабря 2015 г. N 385-ФЗ

Изменения вступают в силу с 1 апреля 2016 г.

Федеральный закон от 1 декабря 2014 г. N 406-ФЗ

Изменения вступают в силу с 1 января 2015 г.

Федеральный закон от 4 ноября 2014 г. N 345-ФЗ

Изменения вступают в силу со дня официального опубликования названного Федерального закона, за исключением изменений, вступающих в силу с 1 января 2015 г.

Федеральный закон от 21 июля 2014 г. N 216-ФЗ

Изменения вступают в силу с 1 января 2015 г.

Федеральный закон от 28 июня 2014 г. N 188-ФЗ

Изменения вступают в силу с 1 января 2015 г.

Федеральный закон от 12 марта 2014 г. N 33-ФЗ

Изменения вступают в силу со дня официального опубликования названного Федерального закона

Федеральный закон от 28 декабря 2013 г. N 421-ФЗ

Изменения вступают в силу с 1 января 2014 г.

Федеральный закон от 4 декабря 2013 г. N 351-Ф3

Изменения вступают в силу с 1 января 2014 г.

Федеральный закон от 5 апреля 2013 г. N 60-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 3 декабря 2012 г. N 243-ФЗ (в редакции Федерального закона от 4 декабря 2013 г. N 351-Ф3)

Изменения вступают в силу с 1 января 2013 г.

Федеральный закон от 3 декабря 2012 г. N 242-ФЗ

Изменения вступают в силу с 1 января 2013 г.

Федеральный закон от 3 декабря 2011 г. N 383-ФЗ

Изменения вступают в силу со дня официального опубликования названного Федерального закона

Федеральный закон от 3 декабря 2011 г. N 379-ФЗ

Изменения вступает в силу с 1 января 2012 г.

Федеральный закон от 30 ноября 2011 г. N 359-ФЗ

Изменения вступают в силу с 1 июля 2012 г.

Федеральный закон от 7 ноября 2011 г. N 305-ФЗ

Изменения вступают в силу со дня официального опубликования названного Федерального закона

Федеральный закон от 11 июля 2011 г. N 200-ФЗ

Изменения вступают в силу по истечении десяти дней после дня официального опубликования названного Федерального закона

Федеральный закон от 8 декабря 2010 г. N 339-ФЗ

Изменения вступают в силу с 1 января 2011 г.

Федеральный закон от 29 ноября 2010 г. N 313-ФЗ

Изменения вступают в силу с 1 января 2011 г.

Федеральный закон от 27 июля 2010 г. N 227-ФЗ

Изменения вступают в силу с 1 января 2011 г.

Федеральный закон от 27 декабря 2009 г. N 378-ФЗ

Изменения вступают в силу с 1 января 2010 г.

Федеральный закон от 24 июля 2009 г. N 213-ФЗ (в редакции Федерального закона от 25 декабря 2009 г. N 341-ФЗ)

Изменения в пункт 3 статьи 6, абзац восьмой части второй статьи 16 настоящего Федерального закона вступают в силу с 1 января 2010 г.

Федеральный закон от 23 июля 2008 г. N 160-ФЗ

Изменения вступают в силу с 1 января 2009 г.

Федеральный закон от 30 апреля 2008 г. N 55-ФЗ

Изменения вступают в силу с 1 октября 2008 г.

Федеральный закон от 19 июля 2007 г. N 140-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 9 мая 2005 г. N 48-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 31 декабря 2002 г. N 198-ФЗ

Изменения вступают в силу со дня официального опубликования названного Федерального закона

Федеральный закон от 25 октября 2001 г. N 138-ФЗ

Изменения вступают в силу со дня официального опубликования названного Федерального закона

© ООО “НПП “ГАРАНТ-СЕРВИС”, 2022. Система ГАРАНТ выпускается с 1990 года. Компания “Гарант” и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Портал ГАРАНТ.РУ (Garant.ru) зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 г.

Персонифицированный учет

Согласно действующему законодательству все работодатели обязаны предоставлять в Пенсионный фонд РФ данные о своих сотрудниках. Они касаются начисленных сумм, переводимых на индивидуальные лицевые счета наемных работников предприятия. Законом определяются правила учета данных, касающихся пенсионных накоплений, по каждому гражданину в отдельности.

Определение персонифицированного учета

Персонифицированный учет в нашей стране − это система, в которой собраны все сведения о накопительной и страховой частях будущих пенсий. Он создан Пенсионным фондом РФ, поэтому управление производится им же. Сюда же нужно подавать соответствующие отчеты.

С момента, когда человек начинает свою трудовую деятельность, в Пенсионном фонде РФ на него открывается индивидуальный лицевой счет. За всю трудовую деятельность на нем собираются данные о стаже человека. Таким образом, в руках работника − управление собственным счетом. При начислении пенсии будет действовать следующий принцип: чем больше средств накоплено, тем больше размер пенсии.

Вся деятельность и управление регулируются Федеральным законом № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

Основными задачами, возложенными на организацию и ведение персонифицированного учета, являются:

- формирование в стране единой инфосистемы, которая содержит самые актуальные сведения о застрахованных лицах;

- обеспечение прозрачности сведений по начислению накопительных и страховых взносов;

- постоянное обновление базы актуальными достоверными данными, получаемыми от работодателей.

Главными функциями персонифицированного пенсионного учета являются:

- надежное обеспечение пенсионных прав граждан РФ;

- оперативное сообщение застрахованным лицам актуального состояния их лицевых счетов;

- эффективный контроль поступления обязательных страховых взносов, которые перечисляются работодателями в системе ОПС.

Порядок ведения и предоставления сведений персонифицированного учета

В настоящее время порядок ведения персонифицированного учета сведений о застрахованных лицах установлен Федеральным законом №27-ФЗ и Инструкцией, утвержденной Приказом Минтруда и социальной защиты РФ от 21.12.2016 г. №766н

· порядок регистрации в системе обязательного пенсионного страхования;

· порядок предоставления в территориальные органы Пенсионного фонда РФ сведений и застрахованных лицах и порядок приема данных сведений ответственными должностными лицами Фонда;

· порядок проверки и контроля достоверности сведений, предоставляемых в Фонд;

· правила ведения документооборота, хранения и уничтожения документов, содержащих сведения персонифицированного учета.

Регистрация в ПФР осуществляется гражданином (его представителем) лично или через страхователя путем заполнения анкеты застрахованного лица. После проверки анкетных данных застрахованному лицу оформляется страховое свидетельство обязательного пенсионного страхования.

Страхователи обязаны предоставлять в территориальные органы Пенсионного фонда сведения о работниках (застрахованных лицах), необходимые для ведения персонифицированного учета. В соответствии с Федеральным законом № 27-ФЗ, страхователями являются все юридические лица (в т.ч. иностранные), их обособленные подразделения, а также индивидуальные предприниматели и граждане, осуществляющие свою деятельность на территории РФ и осуществляющие прием на работу по трудовым договорам или заключающие гражданско-правовые договоры, на вознаграждение по которым в соответствии с законодательством РФ начисляются страховые взносы.

Согласно ст.11 Закона страхователь обязан предоставлять в органы ПФР сведения в отношении каждого работающего у него застрахованного лица (в т.ч. получающего вознаграждение по договорам гражданско-правового характера). В состав этих сведений включаются:

- суммы заработной платы (дохода), на которые начислялись взносы на обязательное пенсионное страхование;

- суммы начисленных страховых взносов.

Сведения предоставляются на бумажном носителе (страхователем лично или по почте) или в форме электронного документа.

Правлением ПФР принят ряд нормативно-правовых актов, утверждающих формы документов для регистрации и ведения персонифицированного учета, а также установлен порядок их заполнения и направления в органы Фонда.

Форма предоставления сведений о застрахованных лицах утверждена Постановлением Правления Пенсионного фонда РФ от 01.02.2016 г. № 83п (Форма СЗВ-М).

Форма СЗВ-М включает:

- сведения о страхователе (реквизиты, регистрационный номер в ПФР, наименование, ИНН, КПП, отчетный период, тип формы);

- сведения застрахованных лицах – фамилия, имя, отчество, страховой номер, ИНН (при наличии).

Постановлением Правления ПФР от 11.01.2017 г. № 2п утверждены формы документов для регистрации граждан системе обязательного пенсионного страхования и Инструкция по их заполнению.

В частности, Постановлением утверждены:

· Анкета застрахованного лица (АДВ-1);

· Страховое свидетельство государственного пенсионного (АДИ-1) и обязательного пенсионного страхования (АДИ-7);

· Опись документов, передаваемых страхователем в ПФР (АДВ-6-1);

· Сведения о трудовом стаже застрахованного лица за период до регистрации в системе обязательного пенсионного страхования (СЗВ-К) и другие.

Инструкция по заполнению форм документов персонифицированного учета устанавливает подробный порядок заполнения и передачи данных в территориальные органы ПФР и содержит более 80 различных таблиц.

Сроки сдачи отчета по персонифицированному учету

Отчеты по персонифицированному учету сдаются в ПФ РФ по итогам каждого квартала. Срок сдачи документов − до 15-го числа второго месяца, который следует за отчетным кварталом.

Ответственность за нарушение порядка предоставления сведений персонифицированного учета

Сотрудники, ответственные за подачу указанных сведений, несут ответственность за их правильность и достоверность.

Контроль за достоверностью предоставляемых сведений осуществляется территориальными органами ПФР. При обнаружении ошибок и (или) их несоответствия сведениям, имеющимися у ПФР, а также при их несоответствии установленным формам и форматам, страхователю вручается уведомление об устранении ошибок (лично под расписку, по почте заказным письмом или в электронном виде). На устранение указанных ошибок страхователю отводится строк 5 рабочих дней.

За непредставление сведений в установленные сроки или представление неполных (недостоверных) сведений, а также неустранение ошибок руководители и должностные лица страхователей несут финансовую ответственность, установленную ст.17 с Федеральным законом № 27-ФЗ.

С 2016 года возлагается штраф на работодателей, которые:

- несвоевременно подали отчет − в размере 5 % от суммы всех страховых взносов, которые были начислены за отчетный период. Штраф начисляется за каждый месяц просрочки. Его сумма не может быть меньше 1000 рублей и не может превышать 30 % от суммы начислений;

- подали недостоверные сведения − в размере 5 % от квартальных отчислений. Но этот штраф взыскивается уже через суд.

Поэтому отчет нужно вести грамотно и корректно.

Помимо финансовой ответственности, стоит отметить, что лица, занимающиеся этим на предприятии, а также ответственные работники пенсионного фонда, которые кропотливо вводят данные в базу, решают судьбу будущих пенсий. От них зависит как корректность начислений, так и правильность ввода, а значит, и управление пенсионными накоплениями. В будущем это напрямую отразится на размере пенсий.

Подробное изучение многочисленных нормативных документов не всегда является гарантией правильного, своевременного составления и направления сведений персонифицированного учета. Знать все нюансы «с нуля» невозможно, а опыт, как правило, нарабатывается путем проб и ошибок. Поэтому максимально эффективной станет передача такого ответственного участка работы профессионалам, специализирующимся на оказании данных услуг.

Помощь в ведении персонифицированного учета

Проработав на рынке консалтинговых услуг более 15 лет, компания «Азбука Учета» профессионально предоставляет услуги ведения персонифицированного учета в Москве и Московской области предприятиям и ИП.

Специалисты компании – это профессионалы высокой квалификации в сфере бухгалтерского учета, налогообложения, трудового законодательства и права. Имея огромный опыт ведения персонифицированного учета, мы гарантируем правильность и точность его составления на вашем предприятии и своевременное предоставление в органы ПФР. Передавая нам эту работу, вы можете быть уверены, что ведение персонифицированного учета на вашем предприятии будет соответствовать всем требованиям действующего законодательства.

Наши тарифы

1-20 сотрудников 150 руб. за каждого сотрудника 21-50 сотрудников 125 руб. за каждого сотрудника 51-100 сотрудников 100 руб. за каждого сотрудника Свыше 100 сотрудников Цена договорная Профессиональное ведение индивидуального (персонифицированного) учета специалистами компании «Азбука учета» – это гарантия стабильности и отсутствия претензий контролирующих органов!

Бухгалтерский учет может быть относительно простым, сложным и очень сложным, хотя принципы отражения финансово-хозяйственных операций в учетной системе едины для предприятий с различными видами деятельности и любой формы собственности.

Персонифицированный учет

Персонифицированный учет – это учет сведений о каждом работнике организации или о лице, самостоятельно уплачивающем взносы в системе Пенсионного фонда РФ. Данный процесс осуществляется с целью реализации прав (пенсионных) человека в соответствии с требованиями действующего законодательства. При этом сведения, отраженные в системе персонифицированного учета, служат фундаментом для определения и расчета всех видов социальных выплат.

Персонифицированный учет и действующее законодательство

Персонифицированный учет основывается на нормах, закрепленных Федеральным Законом “Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования” от 01.04.1996 г. № 27-ФЗ и призван усовершенствовать порядок получения сведений о лицах, получающих социальную помощь от государства.

Отметим, что помимо граждан России, персонифицированному учету подлежат и иностранные граждане:

граждане другого государства, постоянно или временно проживающие в РФ;

граждане другого государства, временно находящиеся в РФ, но имеющие трудовой договор на 6 месяцев.

Каждый месяц все работодатели-страхователи должны передавать информацию о каждом физическом лице, которому были начислены выплаты и вознаграждения, облагаемые страховыми взносами.

Кто является плательщиком страховых взносов в Пенсионный фонд России

Все застрахованные лица подразделяются на:

людей, которые страхуют себя и выплачивают взносы самостоятельно;

людей, работающих на основе договора, который был заключен с лицом.

Плательщиком обязательных страховых взносов в Пенсионный фонд России являются лица, которые

работают на основании заключенного трудового договора;

работают на основе гражданско-правового договора или авторского договора;

не работают, но поставлены на учет в Службе занятости.

Кто участвует в системе пенсионного страхования

В системе Обязательного Пенсионного Страхования можно выделить следующих участников:

страховщик. Им может выступать как Пенсионный фонд РФ, так и негосударственные пенсионный фонды;

страхователи. Это работодатели, т.е. организации и предприниматели, которые отчисляют пенсионные взносы за себя и за своих сотрудников;

застрахованные лица – это лица, которые являются собственниками пенсионных накоплений.

Цели персонифицированного учета

Под целями персонифицированного учета понимается:

Создание всех необходимые условий, позволяющих назначить застрахованному лицу будущую пенсию, исходя из итогов трудовой деятельности;

Обеспечение достоверности предоставляемой информации о стаже и заработной плате (доходе), которые являются основной информацией для назначения величины трудовой пенсии;

Создание и постоянное ведение информационной базы данных для того, чтобы назначать пенсию, учитывая итоговый трудовой стаж застрахованного лица, а также основываясь на вносимые страховые суммы;

Контролирование уплаты страховых вносов застрахованными лицами;

Упрощение порядка и ускорение процесса назначений трудовой пенсии застрахованным лицам.

Именно для этих важных целей и ведется в Пенсионном Фонде России персонифицированный учет.

При этом каждому застрахованному лицу открывается индивидуальный лицевой счет. Счет необходим для учета страховых взносов, которые поступают за сотрудника организации от работодателя.

Отметим, что кроме работодателя, такие взносы может делать само застрахованное лицо. Данный счет ведется обычно в информационной базе данных.

Какие сведения относятся к персонифицированному учету

К сведениям персонифицированного учета относится следующая информация о застрахованном лице:

дата и место рождения;

ИНН (при наличии);

сумма дохода по итогам отчетного периода (зарплата и прочие выплаченные вознаграждения);

размер уплаченных страховых взносов;

период трудового стажа.

На основании сумм страховых взносов, перечисленных страхователем за сотрудника, ПФР рассчитывает показатель пенсионных баллов.

При наступлении страхового случая (например, пенсионный возраст) данный показатель учитывается при расчете пенсии.

Также при расчете и назначении пенсии учитывается показатель трудового стажа.

Как работает система персонифицированного учета

На базе системы персонифицированного учета взаимодействуют три субъекта правоотношений обязательного пенсионного страхования:

застрахованное лицо (сотрудник).

Реализация системы персонифицированного учета осуществляется следующим образом:

При поступлении на работу гражданин предоставляет работодателю полную информацию о себе (ФИО, адрес регистрации, дата рождения, т.п.). Предоставленные данные подтверждаются документально (паспорт, документ, подтверждающий регистрацию, т.п.).

Работодатель вносит предоставленную информацию в базу, которая может быть оформлена как в электронной форме, так и на бумажном носителе.

В установленный срок работодатель подает персонифицированные данные в территориальный орган ПФР по месту регистрации. Предоставленный документ (в электронном виде или на бумаге) представляет собой консолидированную персональную информацию обо всех работниках предприятия.

На основании данных, предоставленных работодателями, орган ПФР формирует сводную базу со сведениями обо всех застрахованных лицах. При наступлении страхового случая (приобретение инвалидности, наступление пенсионного возраста, потеря кормильца, прочие случаи, предусмотренные законодательством), ПФР на основании сведений персонифицированного учета рассчитывает сумму пенсионных выплат.

Какая информация подлежит сбору и хранению при осуществлении индивидуального персонифицированного) учета

Персонифицированный учет сведений о застрахованных лицах – это сбор и хранение следующей информации:

суммы страховых взносов, которые были начислены данному работнику работодателем;

суммы, которые поступили на страховой счет от страхователя за весь период;

размер установленной пенсии с учетом последующей индексации.

Персонифицированный учет Пенсионным фондом России ведется на постоянной основе.

Система Персонифицированного учета является гарантом того, что поступления и взносы не пропадут и будут учтены при расчете будущей пенсии.

Но при этом не стоит забывать: для того чтобы эти поступления были, необходимо работать официально, либо самостоятельно делать взнос (из неофициальной заработной платы) на личный лицевой счет в Пенсионный фонд России.

Ответственность за непредставление данных индивидуального учета

Работодатель, имеющий наемных работников, по отношению к которым он выступает страхователем, обязан подавать в ПФР данные персонифицированного учета в соответствии с порядком, утвержденным ФЗ-27 от 01.04.1996.

Если организация или предприниматель не представил данные персонифицированного учета, или в случаях, когда представлены недостоверные данные, предусмотрен штраф по каждому сотруднику от 300 до 500 рублей (ст.15.33.2 КоАП).

Остались еще вопросы по бухучету и налогам? Задайте их на форуме “Зарплата и кадры”.

. № 730п утвержден новый документ для персонифицированного учета – форма СЗВ-ТД, а также . № 730п утвержден новый документ для персонифицированного учета – форма СЗВ-ТД, а также .

. , подтверждающем регистрацию в системе индивидуального (персонифицированного) учета ПФР (Постановление Правления ПФР от . обществом нарушений законодательства об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования . срока для представления сведений индивидуального (персонифицированного) учета за соответствующий период. Ошибка в . Инструкции о порядке ведения индивидуального (персонифицированного) учета сведений о зарегистрированных лицах (п .

. ) обеспечения ведения учреждением приведенного выше персонифицированного учета расчетов с плательщиками доходов вне . № 157н): 1) обеспечения ведения учреждением персонифицированного учета расчетов с получателями выплат (в .

. при условии обеспечения ведения учреждением персонифицированного учета расчетов с плательщиками доходов (в . (учреждением) и (или) уполномоченным агентом персонифицированного учета расчетов с получателями выплат (в .

. лицевого счета». Новые цели персонифицированного учета К целям индивидуального (персонифицированного) учета (ст. 3 Закона . подтверждающий регистрацию в системе индивидуального (персонифицированного) учета». Вместо страхового свидетельства застрахованное лицо . хранения документов, содержащих сведения индивидуального (персонифицированного) учета, в электронной форме, юридическая . его регистрации в системе индивидуального (персонифицированного) учета путем направления документа, подтверждающего .

. при условии обеспечения ведения учреждением: персонифицированного учета расчетов с плательщиками доходов (в .

. существенные изменения в порядок индивидуального персонифицированного учета в системе обязательного пенсионного страхования . на регистрацию гражданина в системе персонифицированного учета действующим законодательством не определены . К . результатах его регистрации в системе персонифицированного учета посредством направления документа, подтверждающего его . ). Регистрация «дистанционного» работника в системе персонифицированного учета Порядок принятия на работу «дистанционного .

. взносов в составе сведений индивидуального (персонифицированного) учета и учтены на индивидуальных лицевых . с законодательством РФ об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования . с законодательством РФ об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования . с законодательством РФ об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования .

. Федеральный закон «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного . Федеральный закон «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного . подтверждающие регистрацию в системе индивидуального (персонифицированного) учета (далее – система). Впрочем, . регистрацию в системе индивидуального (персонифицированного) учета, на бумажном носителе или . регистрацию в системе индивидуального (персонифицированного) учета, на бумажном носителе или .

. установленном законодательством РФ об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования . установленном законодательством РФ об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования . законодательством РФ об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования . систему органа, осуществляющего индивидуальный (персонифицированный) учет в системе обязательного пенсионного страхования .

. группам плательщиков, в случае ведения персонифицированного учета данных по плательщикам указанных платежей . бюджетного учета (группового) с данными персонифицированного учета по плательщикам доходов в бюджет .

. при условии, что вы ведете персонифицированный учет вне балансовых счетов (управленческий учет . учитывать по группе контрагентов, если персонифицированный учет ведете вне балансовых счетов и .

. взносов в составе сведений индивидуального (персонифицированного) учета и учтены (разнесены) фондом на . с законодательством РФ об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования . .1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования .

. плательщиком в составе сведений индивидуального (персонифицированного) учета и учтены на индивидуальных лицевых . соответствии с законодательством об индивидуальном (персонифицированном) учете. Иными словами, не подлежат возврату . .1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования . системе ОПС обеспечивается посредством индивидуального (персонифицированного) учета сведений о каждом зарегистрированном лице .

. (4 тыс. руб.), следует вести персонифицированный учет таких доходов, полученных от нее . -11/11559@), организации следует вести персонифицированный учет доходов в регистрах налогового учета .

Индивидуальный персонифицированный учет

в Министерстве юстиции

15 июля 2022 года,

регистрационный N 58956

УТВЕРЖДЕНА

приказом Министерства труда и

социальной защиты

Российской Федерации

от 22 апреля 2022 года N 211нИнструкция о порядке ведения индивидуального (персонифицированного) учета сведений о зарегистрированных лицах

(с изменениями на 5 октября 2022 года)

I. Общие положения

1. Настоящая Инструкция разработана в соответствии с Федеральным законом от 1 апреля 1996 г. N 27-ФЗ “Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования” (далее – Федеральный закон от 1 апреля 1996 г. N 27-ФЗ) и определяет порядок ведения Пенсионным фондом Российской Федерации индивидуального (персонифицированного) учета сведений о зарегистрированных лицах, в том числе:

Собрание законодательства Российской Федерации, 1996, N 14, ст.1401; 2019, N 51, ст.7488.

а) порядок регистрации в системе индивидуального (персонифицированного) учета;

б) порядок представления и сроки приема и учета территориальными органами Пенсионного фонда Российской Федерации сведений о зарегистрированных лицах, необходимых для ведения индивидуального (персонифицированного) учета, и сведений о трудовой деятельности;

в) порядок контроля за достоверностью сведений индивидуального (персонифицированного) учета;

г) порядок хранения и уничтожения документов, содержащих сведения индивидуального (персонифицированного) учета.

2. Индивидуальный (персонифицированный) учет осуществляется Пенсионным фондом Российской Федерации и территориальными органами Пенсионного фонда Российской Федерации.

II. Порядок регистрации в системе индивидуального (персонифицированного) учета

3. Регистрация физического лица в системе индивидуального (персонифицированного) учета (далее – регистрация) осуществляется посредством открытия индивидуального лицевого счета.

Датой регистрации считается дата открытия индивидуального лицевого счета.

4. Регистрации подлежат граждане Российской Федерации, постоянно или временно проживающие на территории Российской Федерации иностранные граждане и лица без гражданства, а также иностранные граждане и лица без гражданства, временно пребывающие на территории Российской Федерации (далее – гражданин).

5. Регистрация граждан осуществляется территориальным органом Пенсионного фонда Российской Федерации на основании:

а) анкеты зарегистрированного лица;

б) сведений о государственной регистрации рождения;

в) сведений, поступающих в орган Пенсионного фонда Российской Федерации от органов, предоставляющих государственные или муниципальные услуги, многофункциональных центров предоставления государственных и муниципальных услуг (далее – многофункциональный центр) в отношении лица, обратившегося за предоставлением государственной или муниципальной услуги, на которое не был открыт индивидуальный лицевой счет.

Сведения от органов, предоставляющих государственные и муниципальные услуги, в целях регистрации граждан направляются посредством использования единой системы межведомственного электронного взаимодействия.

6. Гражданин (его представитель) может представить анкету зарегистрированного лица лично, через страхователя или многофункциональный центр.

7. При представлении анкеты зарегистрированного лица гражданином (его представителем) лично представляются следующие документы:

а) документ, удостоверяющий личность гражданина;

б) документ, подтверждающий полномочия представителя, а также документ, удостоверяющий его личность (в случае представления анкеты зарегистрированного лица от имени гражданина его представителем).

Правильность указанных в анкете сведений заверяется личной подписью гражданина (его представителя).

8. При представлении анкеты зарегистрированного лица страхователем правильность указанных в анкете сведений заверяется личной подписью гражданина.

Если гражданин не имеет возможности лично заверить анкету по причине длительного (свыше одного месяца) нахождения в командировке, длительной болезни или иной причине, страхователь указывает эту причину в анкете и заверяет ее.

Анкета зарегистрированного лица может быть представлена страхователем в территориальный орган Пенсионного фонда Российской Федерации в форме электронного документа, подписанного усиленной квалифицированной электронной подписью в соответствии с требованиями Федерального закона от 6 апреля 2011 г. N 63-ФЗ “Об электронной подписи” (далее – Федеральный закон от 6 апреля 2011 г. N 63-ФЗ).

Собрание законодательства Российской Федерации, 2011, N 15, ст.2036; 2016, N 52, ст.7794.

9. При представлении анкеты зарегистрированного лица через многофункциональный центр правильность указанных в анкете сведений заверяется гражданином и (или) работником многофункционального центра. Анкета зарегистрированного лица может быть получена территориальным органом Пенсионного фонда Российской Федерации из многофункционального центра в форме электронного документа, заверенного усиленной квалифицированной электронной подписью, по защищенным каналам связи либо посредством использования единой системы межведомственного электронного взаимодействия.

10. При поступлении от органов, предоставляющих государственные или муниципальные услуги, сведений о физическом лице территориальные органы Пенсионного фонда Российской Федерации для проверки таких сведений направляют запрос в федеральный орган исполнительной власти в сфере внутренних дел с использованием единой системы межведомственного электронного взаимодействия.

11. Регистрация граждан осуществляется на основании сведений о государственной регистрации рождения, полученных Пенсионным фондом Российской Федерации из Единого государственного реестра записей актов гражданского состояния в соответствии с Федеральным законом от 15 ноября 1997 г. N 143-ФЗ “Об актах гражданского состояния”.

Собрание законодательства Российской Федерации, 1997, N 47, ст.5340; 2019, N 40, ст.5488.

12. Территориальный орган Пенсионного фонда Российской Федерации в течение пяти рабочих дней со дня получения анкеты зарегистрированного лица, сведений о государственной регистрации рождения, сведений, поступающих от органов, предоставляющих государственные или муниципальные услуги, принимает решение об открытии индивидуального лицевого счета либо об отказе в регистрации зарегистрированного лица.

13. Документом, подтверждающим регистрацию, является уведомление о регистрации в системе индивидуального (персонифицированного) учета, содержащее сведения о страховом номере индивидуального лицевого счета (далее – Уведомление о регистрации).

14. Основанием для вынесения территориальным органом Пенсионного фонда Российской Федерации решения об отказе в регистрации зарегистрированного лица является наличие в системе индивидуального (персонифицированного) учета индивидуального лицевого счета, открытого на зарегистрированное лицо с аналогичными анкетными данными.

Решение об отказе в регистрации зарегистрированного лица может быть выдано в форме электронного документа.

15. Зарегистрированное лицо (его представитель) вправе обратиться с заявлением о выдаче документа, подтверждающего регистрацию в системе индивидуального (персонифицированного) учета, в случае утраты или непригодности для использования Уведомления о регистрации.

16. Зарегистрированное лицо (его представитель) вправе обратиться с заявлением об изменении анкетных данных зарегистрированного лица, содержащихся в индивидуальном лицевом счете, в случае изменения анкетных данных и (или) установления неточности или ошибочности сведений, указанных в Уведомлении о регистрации.

17. Зарегистрированное лицо (его представитель) может представить заявление о выдаче документа, подтверждающего регистрацию в системе индивидуального (персонифицированного) учета, или заявление об изменении анкетных данных зарегистрированного лица, содержащихся в индивидуальном лицевом счете (далее – заявление о выдаче документа (об изменении анкетных данных) лично, через страхователя или через многофункциональный центр.

Зарегистрированное лицо может направить заявление о выдаче документа (об изменении анкетных данных) в форме электронного документа с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети Интернет, включая федеральную государственную информационную систему “Единый портал государственных и муниципальных услуг (функций)” (далее – Единый портал) и официальный сайт Пенсионного фонда Российской Федерации (далее – сайт ПФР), “личного кабинета”, обеспечивающего возможность направления и получения однозначной и конфиденциальной информации, а также промежуточных сообщений и ответной информации в электронном виде, подписанных электронной подписью, в порядке, предусмотренном законодательством Российской Федерации.

18. При представлении заявления о выдаче документа (об изменении анкетных данных) зарегистрированным лицом (его представителем) лично представляются следующие документы:

а) документ, удостоверяющий личность гражданина;

б) документ, подтверждающий полномочия представителя, а также документ, удостоверяющий его личность (в случае представления заявления от имени гражданина его представителем).

Правильность указанных в заявлении о выдаче документа (об изменении анкетных данных) сведений заверяется личной подписью зарегистрированного лица (его представителя).

19. При представлении заявления о выдаче документа (об изменении анкетных данных) страхователем правильность указанных в заявлении сведений заверяется личной подписью зарегистрированного лица.

Если зарегистрированное лицо не имеет возможности лично заверить заявление о выдаче документа (об изменении анкетных данных) по причине длительного (свыше одного месяца) нахождения в командировке, длительной болезни или иной причине, страхователь указывает эту причину в заявлении и заверяет его.

Заявление о выдаче документа (об изменении анкетных данных) может быть представлено страхователем в территориальный орган Пенсионного фонда Российской Федерации в форме электронного документа, подписанного усиленной квалифицированной электронной подписью в соответствии с требованиями Федерального закона от 6 апреля 2011 г. N 63-ФЗ.