Семейная ипотека с господдержкой в 2022 году: кому положена, как получить, преимущества программы

По данным «Дом.РФ», за восемь месяцев 2022 года в рамках программы «Семейная ипотека» банки выдали 177,8 тыс. кредитов на сумму 507 млрд рублей. Для сравнения, в 2018 году льготной ипотекой воспользовались лишь 4 447 семей.

С 2022 года льготную ипотеку под 6% могут взять семьи с одним ребенком. Фото: konakovograd.ru

Что такое семейная ипотека с господдержкой

Необходимо уточнить, что банки предлагают множество разных продуктов с названием «Семейная ипотека». Ставки по таким кредитам будут среднерыночными, возможно, ниже на пару десятых процента. Мы рассказываем о семейной ипотеке с господдержкой — федеральной программе, разработанной для семей с детьми.

Максимальная ставка по семейной ипотеке — 6% годовых. Правила программы позволяют оформить займ для покупки квартиры, дома или участка под строительство дома. Также предусмотрено рефинансирование текущей ипотеки.

По сути, банк выдает ипотеку по своей обычной ставке. Семья получает льготный займ под 6% годовых на весь срок кредитования. Разницу кредитору выплачивает государство из федерального бюджета.

Многие кредитные организации предлагают меньшую ставку, если заемщик выполнит ряд условий, а именно:

- если жилье подбирается на конкретных порталах – партнерах банка;

- в случае электронной регистрации сделки;

- недвижимость приобретается у застройщика, который заключил договор с банком на субсидирование ставки по ипотеке.

В результате процентная ставка по семейной ипотеке может уменьшиться на 1,5-2%. С учетом продолжительности срока кредитования вы сможете сэкономить не менее 200 тыс. руб.

Условия программы

- Цель кредита — покупка жилья в готовом или строящемся доме, строительство частного дома. Приобретение недвижимости на «вторичке» возможно, только если эта недвижимость находится на территории Дальневосточного федерального округа.

- Максимальный срок кредитования — 30 лет. При этом заемщик на момент оформления семейной ипотеки не должен быть моложе 21 года, а на дату окончания срока кредита — не старше 75 лет.

- Базовая процентная ставка — 6%. По решению банка в первый год погашения ипотеки ставка может составить 0,1-5,3%. Также действуют скидки, снижающие ставку. К примеру, скидка от застройщика или скидка за регистрацию права собственности в мобильном приложении ДомКлик (0,3%).

- Минимальная сумма первоначального взноса — 15% от стоимости приобретаемой квартиры или дома. Можно использовать средства материнского капитала.

- Сумма кредита — от 300 тыс. руб. до 12 млн руб., если объект недвижимости находится в Москве, Подмосковье, Санкт-Петербурге или Ленинградской области. В других регионах по семейной ипотеке можно получить от 300 тыс. руб. до 6 млн руб.

- Обеспечение по кредиту — для готового жилья залогом станет кредитуемый объект. Если новостройка находится на стадии возведения, то банк получает в залог права требования на строящийся объект. На период строительства частного дома обременение ложится на другой объект недвижимости.

Кто может получить

Основное требованием для заемщиков семейной ипотеки — первый или любой последующий ребенок в семье должен быть рожден после 1 января 2018 года. В остальном банки предъявляют те же самые требования, что и к обычным своим ипотечным заемщикам

Стандартные требования к заемщику:

- возраст от 21 года до 75 лет на момент погашения ипотеки;

- заемщик и дети имеют гражданство РФ;

- у титульного заемщика есть официальное место работы;

- стаж непрерывной работы — не менее 3 месяцев;

- достаточный уровень дохода.

Часто из-за низкого дохода в семье банк отказывает в выдаче льготной ипотеки. Решить эту проблему можно с помощью привлечения созаемщиков (не более трех физлиц). Их доход тоже учтут при расчете максимальной суммы кредита.

Принять участие в программе «Семейная ипотека» также могут семьи с усыновленными (удочеренными) детьми. Важно, чтобы возраст ребенка укладывался в период действия ипотечной программы с господдержкой.

Сроки действия программы

На сегодняшний день известно, что программа «Семейная ипотека» будет действовать до 31 декабря 2023 года. В особых случаях кредит с господдержкой можно будет получить до 31 декабря 2027 года. Таким случаем станет инвалидность ребенка, установленная после 31 декабря 2022 года.

Семейную ипотеку можно будет получить до 31 декабря 2023 года. Фото: goodhouse.ru

Какое жилье можно купить с помощью семейной ипотеки

Семейную ипотеку оформляют для покупки недвижимости на первичном рынке. Это уже введенная в эксплуатацию новостройка или жилье в строящемся жилом комплексе. При этом продавцом обязательно должен быть застройщик-юрлицо.

Вы также можете использовать ипотечный кредит на строительство частного дома или покупку земли с последующим строительством. Единственное условие — все работы должны проводиться по официальному договору подряда с юрлицом или ИП.

Программа ограничивает выбор жилья новостройками, поэтому обзавестись квартирой на «вторичке» с помощью семейной ипотеки не получится. Если только вы не покупаете недвижимость, расположенную в сельском поселении на территории Дальневосточного федерального округа.

Возможно, скоро в городах, где нет новостроек, семейную ипотеку начнут выдавать и на вторичное жилье. Предложение пересмотреть условия ипотечной программы с господдержкой поступило от ОНФ (Общероссийский народный фронт).

Как оформить семейную ипотеку

В целом оформление ипотеки для семей с детьми мало чем отличается от оформления других видов ипотечного кредита. Основные этапы процедуры одинаковы во всех банках. За исключением того, что у каждого кредитора могут быть свои требования к перечню основных и дополнительных документов.

Основные этапы оформления семейной ипотеки

- Идем в банк и подаем заявление на предоставление ипотечного кредита. Список банков, участвующих в программе «Семейная ипотека», можно найти в интернете.

- Собираем необходимые документы по перечню, выданному сотрудником вашего банка. Помимо стандартного пакета, кредитор может запросить дополнительные документы. К примеру, если в семье есть ребенок с ограниченными возможностями, то потребуется справка об инвалидности.

- Получаем решение банка не позднее, чем через 2-5 дней со дня подачи заявления. Результат придет на телефон в СМС-сообщении или на вашу электронную почту. Если кредитор одобрил вашу заявку, то переходим к следующему этапу.

- Выбираем квартиру, дом или участок под строительство частного дома. Ориентируйтесь на максимальную сумму кредита, одобренную банком. Еще раз изучите требования к недвижимости, которую можно купить по программе «Семейная ипотека».

- Отправьте в банк документы на квартиру, которую вы решили приобрести. Кредитор проверит соответствие жилья условиям программы «Семейная ипотека». На рассмотрение документов уйдет не более 5 рабочих дней.

- Заключаем сделку купли-продажи и подписываем кредитный договор. Это можно сделать в банке за один визит. Договоритесь с продавцом, а сотрудник кредитной организации назначит удобное для вас время. Напоминаем, что приобрести недвижимость по семейной ипотеке можно только у юридического лица.

Какие нужны документы

- заявление на предоставление ипотеки;

- паспорта титульного заемщика и созаемщика (супруга/супруги);

- ИНН;

- СНИЛС;

- документы, подтверждающие доход (справка по форме 2-НДФЛ и другие);

- документы с места работы (копия трудовой или трудового договора);

- свидетельства о рождении детей (паспорта для детей старше 14 лет);

- сертификат на маткапитал, если он используется;

- военный билет для мужчин младше 27 лет;

- любые другие документы по запросу банка.

Уточните в банке точный перечень необходимых документов. Фото: oms.msk.ru

Какие банки оформляют семейную ипотеку с господдержкой

Кредитных организаций, имеющих в своем арсенале семейную ипотечную программу с господдержкой, достаточно много. Подходящее предложение вы можете найти на Выберу.ру. Здесь же удобно рассчитать жилищный займ с учетом стоимости квартиры, размера первоначального взноса и других параметров.

В каком банке можно получить семейную ипотеку:

- ПАО «Промсвязьбанк»;

- ПАО Банк «ФК Открытие»;

- АО «Райффайзенбанк»;

- банк «Возрождение» (ПАО);

- ПАО «Совкомбанк»;

- ТКБ БАНК ПАО;

- ПАО «АК БАРС» БАНК;

- АО «Инвестторгбанк»;

- ПАО «Запсибкомбанк»;

- ПАО «БАНК УРАЛСИБ»;

- другие финансово-кредитные учреждения.

Рассмотрим условия программы «Семейная ипотека» в пяти крупных российских банках.

Россельхоз

Банк

от 500 тыс. руб. до 6 млн руб.

от 100 тыс. руб. до 12 млн руб.

Заявки на семейную ипотеку рассматриваются в течение 2-5 рабочих дней со дня предоставления полного пакета документов.

Как можно использовать маткапитал в семейной ипотеке

Напоминаем, в 2022 году сумма материнского капитала равна 483,8 тыс. руб. (сумма ежегодно индексируется). Для семей, в которых с 1 января 2022 года уже родился или до конца текущего года родится второй ребенок, размер субсидии составляет 639,4 тыс. руб. Рождение третьего ребенка в семье дает право на получение 450 тыс. руб., которые можно использовать только для погашения ипотеки.

Вы можете воспользоваться субсидией, чтобы внести первоначальный взнос по семейной ипотеке. Кроме этого, средствами маткапитала разрешается погашение ипотечного займа, полное или частичное. Учитывайте один важный момент: покупая квартиру в ипотеку с помощью субсидии, вы обязаны выделить в этой квартире доли всем своим детям.

Рефинансирование в семейной ипотеке

Если у вас уже есть действующий кредит, то с рождением детей вы вправе перекредитоваться с господдержкой по более выгодной ставке. Главное условие рефинансирования — рождение первого ребенка или последующих детей не ранее 1 января 2018 года.

Другие условия рефинансирования по программе «Семейная ипотека»

- Можно купить недвижимость только в новостройке, так как субсидия не распространяется на вторичное жилье.

- Продавец недвижимости должен быть юридическим лицом.

- Банк, в котором оформляется рефинансирование с господдержкой, должен сотрудничать с АИЖК (агентство ипотечного жилищного кредитования).

- Максимальная сумма для перекредитования — 6 млн руб. для всех регионов РФ, за исключением Москвы, Подмосковья, Санкт-Петербурга и Ленинградской области. Для этих субъектов возможна ипотека на сумму до 12 млн руб.

Перекредитование на льготных условиях поможет вам снизить финансовую нагрузку на семейный бюджет. Рефинансируя свой старый кредит по семейной ипотеке с низкой ставкой, вы получите меньшую сумму переплаты по процентам, уменьшив срок займа или сумму ежемесячного платежа.

Преимущества программы «Семейная ипотека»

Если вы собираетесь оформить ипотечный кредит и ваша семья отвечает условиям семейной ипотеки, то стоит рассмотреть преимущества программы.

Семейная ипотека позволит:

- получить займ с низкой ставкой, которая не изменится весь срок кредитования;

- купить не только готовое или строящееся жилье, но и участок под строительство частного дома;

- приобрести квартиру на вторичном рынке, если объект недвижимости находится в сельском поселении на территории Дальневосточного округа;

- рефинансировать имеющийся кредит, тем самым снизив процентную ставку и сумму переплаты.

Кроме того, в семейной программе ипотеки достаточно высокие суммы кредита. За максимальную сумму для регионов РФ, которая составляет 6 млн руб., можно купить просторную квартиру в современном ЖК или построить вместительный загородный дом.

К тому же стать участником программы могут не только те, кто официально состоит в браке, но и пары, которые не торопятся регистрировать свои отношения в ЗАГСе. Семейная ипотека также доступна родителям-одиночкам.

Ипотека для молодой семьи

Купить жилье молодым супругам совсем непросто, поэтому они могут откладывать рождение детей на долгие годы, из-за этого в стране наблюдается демографический спад. Сейчас в РФ действует программа помощи молодым семьям. Но для этого должны быть выполнены несколько условий одновременно. Мы расскажем как и где лучше получить ипотеку молодой семье, и что для этого нужно сделать.

| Макс. сумма | 12 000 000 Р |

| Ставка | От 8,85% |

| Срок кредита | 3-25 лет |

| Первонач. взнос | От 20% |

| Возраст | 21-65 лет |

| Решение | 10 минут |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 5.9% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 20% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 4,69% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 7.9% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 10% |

| Возраст | 18-70 лет |

| Решение | За 3 минуты |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 5,59% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 15% |

| Возраст | 18-70 лет |

| Решение | За 3 минуты |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 10,19% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 20 000 000 Р |

| Ставка | От 6,54% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 5% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 4,69% |

| Срок кредита | До 30 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 20 000 000 Р |

| Ставка | От 6.54% |

| Срок кредита | До 25 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 4.84% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 20% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 3 000 000 Р |

| Ставка | От 4,3% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 60 000 000 Р |

| Ставка | От 10,2% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-75 лет |

| Решение | 3-5 дней |

Статьи об ипотеке

Что такое ипотека для молодой семьи

Ипотека для молодой семьи – программа, по которой государство помогает молодым семьям улучшить жилищные условия. Целевая аудитория – перспективные молодые пары, которые получают стабильный доход и могут погасить большую часть ипотеки самостоятельно.

Бесплатное жилье молодым семьям по этой программе не предлагают. Государство вносит часть суммы за жилплощадь в качестве субсидий, возвращать долг семья не должна. Программа будет действовать до 2025 года, но ее могут продлить, если правительство ее посчитает эффективной мерой.

Основные отличия обычной ипотеки от кредитования молодых семей с госучастием:

- Процентная ставка. Ипотека для молодых семей в 2022 году сохраняет сниженные процентные ставки. Чаще всего ставка составляет 6-10% ежегодно, а по обычным программам от 10%.

- Первоначальный платеж. Первый взнос ограничен, чаще всего составляет 15-30% от общей суммы ипотеки. Внести сумму можно за счет материнского капитала. Если у семьи нет маткапитала, супруги могут рассчитывать на платеж от 10% по программе поддержки молодых семей.

- Кредитные каникулы. Рассчитывать на этот вид поддержки при оформленной ипотеке для молодых семей можно в двух случаях: при строительстве дома на 2 года и при рождении ребенка на 3 года.

Такие условия делают программу более привлекательной, а с их помощью больше семей решаются вступить в ипотечное кредитования и обретают собственное жилье.

Условия участия в программе «Молодая семья» в 2022 году

Одно из основных условий для получения ипотеки молодым семьям – встать в очередь на улучшение жилищных условий. При этом семья не должна быть малоимущей. Чтобы получить статус семьи, которой требуется улучшение условий проживания, жилплощадь по размеру должна быть меньше установленного в регионе минимума или не подходящей по санитарным или техническим нормам. Статус подтверждает госадминистрация.

Супруги должны при вступлении в программу подтвердить платежеспособность, и доказать, что собственных денег хватит на погашение оставшейся части ипотеки. Для этого можно использовать справку с рабочего места о доходах, выписку о сумме денег на счету. Если семья малоимущая и денег на погашение задолженности не хватит, участвовать в программе она не сможет.

Ограничения по доходу семьи для участия в программе поддержки молодых семей:

- без детей доход от 22 тыс. рублей;

- с одним ребенком доход от 32 500 рублей;

- с двумя и более детьми доход от 43 500 рублей.

Программа доступна только для молодых семей. Такой статус возможен, если обоим супругам еще не исполнилось 36 лет. Сожительство не учитывается, важно, чтобы пара была расписана. Возраст проверяют в 2 этапа: при приеме заявления на участие в программе кредитования и при составлении списков на распределение денег. Бывает, что от первого до второго этапа проходит несколько лет, и семья уже не попадает в категорию молодой. Тогда семья теряет право на участие в программе.

У семьи может не быть детей, но на принятие решения о выдаче субсидии это не влияет. Зато количество детей может повлиять на сумму, которую государство выплатит семье. На участие в программе может претендовать и один родитель до 35 лет включительно, но только в том случае, если у него есть ребенок, чтобы у него был статус «семья».

Так как программа федеральная, существуют общие правила участия. Но правительство регионов может изменять или дополнять их.

На какую сумму можно рассчитывать

Когда семью включают в список участников программы ипотеки молодым семьям, супругам выдают сертификат, который подтверждает право на субсидии. Но деньги наличными семье не дают, всю сумму перечислят безналичным переводом в банк.

По госпрограмме сумма помощи семье зависит от числа детей:

- Если в семье нет детей, государство компенсирует 30% от стоимости жилплощади.

- Когда ребенок один, размер субсидии составит 35%.

- Если в семье двое детей, государство оплатит до 40% от стоимости жилья.

- Семьям с тремя и более детьми государство перечислит сумму за жилье до 50%.

В некоторых регионах семьи могут получить господдержку в размере до 70-80% от стоимости жилья. При этом важно учесть, что сумма высчитывается не от цены квартиры или дома по договору, а исходя из расчетной стоимости. Чтобы узнать расчетную стоимость, нужно площадь квартиры умножить на стоимость 1 кв. м. жилплощади в регионе. Точная сумма вписана в сертификат на субсидию. Если жилье фактически стоит дороже расчетной стоимости, семья оплачивает разницу самостоятельно или за счет денег выданных по ипотеке.

Как можно распорядиться деньгами от господдержки

Деньги по сертификату можно потратить только на приобретение или покупку жилья молодой семье. Можно купить квартиру на первичном или вторичном рынке или компенсировать стоимость стройматериалов или работу строителей.

Субсидию можно внести в качестве последнего паевого взноса, если после полной оплаты жилье перейдет в собственность молодых супругов.

Участвовать в программе кредитования молодых семей супруги могут только один раз. При вступлении в программу жилье обязательно должно быть расположено в том же регионе, где супруги подавали заявление на участие. Дополнительное условие – жилплощадь должна быть куплена не у родственников.

Как стать участником госпрограммы

Чтобы получить право на участие в программе ипотеки для молодой семьи, супругам нужно:

- Обратиться в кредитную организацию и заполнить заявку. В анкету укажите личные и контактные данные. Проверяйте сведения внимательно, так как при выявлении ошибки в кредитовании откажут.

- Ожидать решения организации.

- При положительном решении собрать необходимые документы и предъявить их сотруднику ФСО.

- Ожидать окончания проверки. Сотрудники банка анализируют и проверяют поступившие данные. Некоторым претендентам могут позвонить, чтобы уточнить определенные сведения.

- Оформить соглашение после прохождения проверки.

Также в администрации потребуется уточнить нормы и требования к жилью. Когда кредитору поступят сведения о том, что на вашу семью выделяют деньги, понадобится получить сертификат на субсидию. Заявление нужно написать в течение 15 дней. С этим сертификатом нужно прийти в банк для дальнейшего оформления ипотеки.

Какие документы нужны для участия

Для участия в программе кредитования понадобятся:

- Паспорта обоих супругов.

- Свидетельство о заключении брака.

- Свидетельство о рождении детей.

- Справки о заработке супругов.

- Ксерокопии трудовых книжек.

- Выписка из ЕГРН.

- Подтверждение того, что семья нуждается в улучшении условий жилья.

- СНИЛС.

Если потребуются какие-то дополнительные документы, банк их запросит на предварительном этапе.

Как попасть в очередь и не выйти из нее

Для получения статуса семьи, нуждающейся в улучшении жилищных условий, нужно встать на учет и дождаться своей очереди. Ежегодно документы подают тысячи семей, всего в очереди по всей стране насчитывают несколько сотен тысяч участников. Но получают жилье каждый год по 15-20 семей в регионе. Так получается, что ожидание растягивается на несколько лет. За это время супруги могут развестись, самостоятельными усилиями получить дом или им исполнится 36 лет.

Существует несколько факторов, от которых зависит длительность ожидания очереди:

- Количество участников, которые уже стоят в очереди.

- Размер финансирования. Ежегодно выделяют разную сумму для участников программы. Это влияет на скорость прохождения очереди.

- Наличие новых льгот. Семьи, у которых появляются новые льготы, могут пройти очередь быстрее. К примеру, в семье могут появиться еще дети, и она станет многодетной.

Средний срок ожидания очереди составляет от 2 до 4 лет. Поэтому подавайте заявление как можно раньше, сразу при заключении брака, тогда вероятность стать участником программы будет выше, чем у тех супругов, возраст которых уже близок к 36 годам.

Частые вопросы

В качестве созаемщиков могут выступать супруги, дети, родители, братья, сестры, дяди, тети, племянники и другие родственники. Но список ограничивается не только ими. Созаемщиком может быть и лицо, не находящееся в родственных отношениях с заемщиком.

Да, банки принимают различные жилищные сертификаты как первоначальный платеж. Рассматривают также сертификат на материнский капитал.

От заемщика потребуется заявление, сертификат на материнский капитал и справка из Пенсионного Фонда РФ об остатке средств по маткапиталу, даже если он еще никогда не был использован даже частично. Справка действительна в течение 1 месяца с даты выдачи. Это необходимо учитывать при подготовке документов на оформлении ипотеки для молодой семьи, иначе данные придется запрашивать повторно, если другие бумаги будут не готовы.

Можно ли оформить ипотеку по программе для молодой семьи, если брак не зарегистрирован, каждому в паре уже исполнилось по 30 лет и нет детей?

Нет, в программе не могут участвовать пары, которые не состоят в официальном браке. Чтобы претендовать на постановку в очередь потребуется зарегистрировать брак, и только после этого подавать заявление на улучшение жилищных условий. Возраст 30 лет считается допустимым. Но следует учесть, что из программы исключат, если к моменту наступления очереди супруги будут старше 35 лет. Наличие детей не играет решающей роли для постановки в очередь, но будет учтено при подсчете минимально допустимого дохода.

Нет. Государство может выплатить субсидию, только будучи уверенным, что с оставшейся частью суммы при погашении ипотеки молодая семья справится. Если общий доход не дотягивает до минимально допустимого, оформить субсидию не получится.

Клавдия Трескова – высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru

Условия программы «Ипотека для молодых семей»

До 2025 года в России продолжает действовать программа «Молодая семья». С ее помощью можно получить от государства субсидию на приобретение собственного жилья.

Кто может воспользоваться программой?

Чтобы стать участником программы, молодая семья должна соответствовать нескольким условиям:

Оба супруга не старше 35 лет

При этом, следует отметить, что возраст участников программы проверяется два раза – при постановке на учет, а затем при фактическом предоставлении субсидии. Это значит, что если на момент постановки на учет супругам было по 33 года (или одному из них 33 года), а в момент предоставления субсидии стало 36, то в программе они участвовать не смогут;

Граждане, брак которых официально зарегистрирован (наличие брака не является обязательным условием для граждан с детьми);

Достаточный уровень доходов для оформления ипотечного кредита или приобретения жилья по договору купли-продажи

Наличие средств можно подтвердить справкой с работы о получаемых доходах либо справкой из банка о наличии сбережений;

Наличие у членов семьи официального статуса нуждающихся в улучшении жилищных условий.

Также молодыми семьями, имеющими право на получение субсидии в рамках программы, признаются неполные семьи, состоящие из одного родителя не старше 35 лет и одного и более детей.

Какой размер субсидии может получить молодая семья?

Молодая семья может получить 30% (семьи без детей) или 35% (семьи хотя бы с одним ребенком, в том числе неполные семьи) от расчетной стоимости жилья. При этом все расчеты производятся безналичным способом. Для этих целей в банке открывается специальный счет, с помощью которого погашается кредит.

Какие требования установлены к приобретаемым жилым помещениям?

Таких требований всего три:

- Регион приобретения жилого помещения и выплаты субсидии должны совпадать;

- Жилье не приобретается у близких родственников;

- Площадь жилого помещения должна соответствовать установленным нормам на одного человека.

Какие особенности реализации государственной программы в регионах?

Программа федеральная, однако в каждом регионе условия ее реализации отличаются. Региональное законодательство самостоятельно устанавливает нормативы стоимости жилья для участия в программе, порядок выплаты субсидии вне очереди и самое главное – размер субсидии.

Именно региональные власти устанавливают норматив стоимости квадратного метра жилья в субъекте, на основании которого затем рассчитывается расчетная стоимость, влияющая на размер субсидии.

Также власти субъекта определяют учетную норму жилья, на основании которой семья признается нуждающейся в улучшении жилищных условий. В одном субъекте такая норма может быть 10 кв. м, а в другом – 18 кв. м.

Сколько времени занимает оформление субсидии?

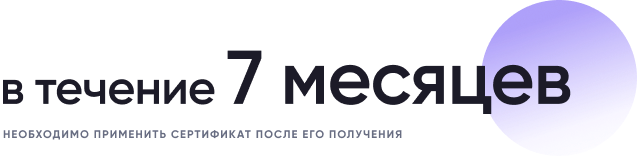

Процедура участия делится на два этапа, на первом этапе молодой семье необходимо собрать пакет документов и встать на учет в качестве нуждающихся в улучшении жилищных условий, на втором этапе необходимо дождаться очереди, получить сертификат на использование субсидии, а также применить его в течение 7 месяцев после получения.

Между постановкой на учет и выдачей сертификата может пройти не один год, поэтому молодой семье рекомендуется вставать на учет как можно раньше. За время ожидания возраст молодой семьи может превысить отметку в 35 лет и принять участие в программе они не смогут.

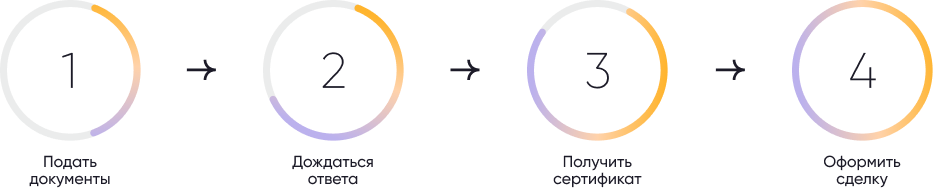

Как молодой семье оформить субсидию: пошаговая инструкция

Для участия в государственной программе необходимо:

Шаг 1. Собрать документы (их точный перечень лучше запросить в местной администрации) и обратиться в орган местного самоуправления по месту жительства или управление жилищных отношений при администрации региона. Подать документы также можно через портал «Госуслуги» или МФЦ;

Шаг 2. Дождаться ответа от администрации. В случае положительного решения семья будет включена в список, имеющих право на субсидию

На этом шаге заканчивается первый этап участия в государственной программе. Молодой семье остается ждать своей очереди на получение сертификата на предоставление субсидии. В зависимости от региона срок может составлять от нескольких месяцев до нескольких лет;

Шаг 3. Получить сертификат на субсидию в органе местного самоуправления по месту жительства в бумажном виде или электронной форме через единый портал госуслуг;

Шаг 4. Собрать необходимые документы для оформления сделки по приобретению жилья с использованием сертификата и принести в банк. Обращаем вниманием, что в договоре на приобретение жилья должен быть указан номер сертификата;

Шаг 5. После того как все процедуры пройдены, а документы направлены в банк, остается лишь подождать, когда банк проверит документы и получит средства от администрации и перечислит их застройщику в счет погашения ипотеки молодой семьи.

Ипотека для молодой семьи в России в 2022 году

Популярные предложения по ипотеке в 2022 году

- Ипотека: от 4,99% годовых

- Сумма: от 600 тыс. руб. до 50 000 000 руб.

- Срок: до 30 лет

- Первоначальный взнос: от 10%

| Узнать условия |

- Ипотека: от 7,8%

- Сумма: от 500 тыс. до 50 млн руб.

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 30%

| Узнать условия |

![]()

- Ипотека: от 5,34%

- Сумма: от 300 тыс.

- Срок: до 25 лет

- Первоначальный взнос: от 5%

| Узнать условия |

- Ипотека: от 7,1% годовых

- Сумма: от 300 тыс. руб. (для регионов) и от 600 тыс. руб. (для Москвы и МО)

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 20%

| Узнать условия |

- Ипотека: от 8,49% годовых

- Сумма: до 30 000 000 руб.

- Срок: до 25 лет

- Первоначальный взнос: от 10%

| Узнать условия |

Что представляет собой первоначальный взнос по ипотеке, сколько и кому нужно платить, чтобы получить жилье в кредит, рассказывает юрист

| Узнать подробнее |

В 2022 году в России существуют несколько выгодных программ ипотеки для молодой семьи. В первом случае субсидию дает бюджет того муниципалитета, где вы живете. Во втором случае всей процедурой занимается исключительно банк.

Условия везде абсолютно разные. Поэтому мы решили дать читателям общее представление о существующих программах и условиях ипотеки для молодой семьи. Расскажем о том, как устроены программы, а подробности можете узнать сами в том банке, который выберете или в своей администрации.

Условия ипотеки для молодой семьи

Прежде всего хотим предостеречь от путаницы. В 2022 году в России понятие «молодая семья» в контексте ипотеки встречается сразу в нескольких сферах.

Во-первых, это государственная программа целевого выделения средств на покупку жилья. То есть субсидия, на которую может претендовать ячейка общества. Госпрограмму запустило Правительство и спустило в регионы. Чиновники на местах уже «обвесили» понятие своими критериями. Например, меняют максимально возможный метраж на одного члена семьи или сумму субсидии.

Но есть общие положения понятия «молодая семья».

- Заключение официального брака.

Требования банка к заемщикам

Если вы придете во многие крупные банки узнавать про ипотеку для молодой семьи, то вам расскажут про два основных кредита на недвижимость.

1. У вас нет детей/один ребенок

Тогда вам предложат ипотечную программу для молодой семьи под каким-то маркетинговым названием. Ставка будет среднерыночной, возможно, ниже на пару десятых процента. Требования к заемщикам тут будут классическими:

- Минимальный возраст 18-21 год.

Тогда вы можете рассчитывать на ипотеку с господдержкой для молодой семьи. Процент по ней будет очень приятным. В 2022 году в крупных банках он колеблется от 4,7% до 6,5%. Основные требования следующие:

- Возраст каждого из супругов не должен превышать 35 лет включительно.

Требования банка к недвижимости

Если говорить именно об ипотечной программе для молодой семьи с двумя детьми, то жилье должно быть новым. Продать его вам должно юридическое лицо. То есть фирма-застройщик или компания, которая занимается продажей новостроек.

Если вы отдаете недвижимость в залог ипотеки, то ее могут потребовать застраховать.

Как оформить ипотеку для молодой семьи

Для начала определитесь, хотите ли вы пытаться получить государственную субсидию (придется ждать, возможно, очень долго). Если да, то идите в свою администрацию и подавайте заявку. Если нет, тогда выбирайте банк и начинайте оформлять ипотеку для молодой семьи. Советуем сразу заполнить анкету на сайте кредитной организации, чтобы меньше ходить в офис.

Программы

Как мы уже говорили, кредитование по программе молодых семей можно разделить на три категории.

1. Госпрограмма в рамках более масштабной федеральной программы «Жилище». С использованием бюджетных средств, так называемые сертификаты от города. Администрация выделяет для покупки жилья до 30-35% от стоимости квартиры, но в среднем не превышающей 18 м² на каждого члена семьи.

— Пример из практики апреля 2022 года: помогал приобрести жилье в Балашихе семье с двумя детьми. Квартира стоила 5,3 млн, администрация выделила 1,85 млн рублей, остальное добрали ипотекой под 8,2% годовых, — поделился с «КП» эксперт по недвижимости Олег Царев.

Для участия в программе «Молодая семья» в зависимости от региона могут выдвигаться различные критерии. Например возраст до 35 лет, нахождение в браке не более трех лет. Но главным является нуждаемость в улучшении жилищных условий, поэтому сначала нужно встать на учет в специальном реестре.

Кроме того, семья должна иметь подтвержденный доход, необходимый для погашения ипотечного договора либо окончательного приобретения недвижимости сверх тех средств, которые выделяет государство.

— Если вы проживаете втроем, а квартира 39 м², то по норме для учета нуждающихся в разных регионах от 8 до 11 м² на человека, вряд ли вы сможете стать участником такой программы. Хотя всегда можете получить ответ в администрации в органах опеки, — комментирует адвокат Максим Калинов.

2. Ипотечные программы банков для молодых семей на вторичное жилье. В них предусмотрены минимальные процентные ставки. К примеру, в первом квартале 2022 года крупный банк выдавал обычную ипотеку под 8,9% годовых, а для молодых семей ставка была 8,4%. С учетом снижения ключевой ставки Центробанком, кредитные учреждения обновили свое предложение. Ставка ипотеки для молодой семьи около 7,9 – 8,1% годовых.

3. Для новостроек условия намного лучше. Если с 1 января 2018 года по 31 декабря 2022 года родился второй или последующий ребенок, то вы можете претендовать на ставки с господдержкой. Можно приобрести жилье под 4,95% и до 6,5% годовых.

Как получить льготную ипотеку для молодой семьи

На сегодняшний день в России приняты несколько программ, которые оказывают государственную поддержку определенным слоям населения. «Молодая семья» — одна из таких программ. Чтобы воспользоваться выгодными условиями, необходимо соответствовать конкретным критериям. В сегодняшней статье расскажем, какая семья считается молодой, на какую помощь от государства она может рассчитывать и что для этого нужно.

О программе

Программа «Молодая семья» утверждена действующим Постановлением Правительства РФ № 1050 и действует с 2015 по 2027 год. Она разработана для помощи молодым семьям и направлена на улучшение их жилищных условий. Подать заявку на участие в программе могут семьи с детьми или без них, а также родители, в одиночку воспитывающие ребенка. Главное условие — отсутствие собственного жилья.

Государство безвозмездно предоставляет молодым семьям субсидию, которой можно оплатить часть стоимости квартиры. То есть ничего возвращать не нужно. Участники программы не получают наличных денег: они поступают только на счет банка.

Программы в разных регионах могут отличаться, поскольку все субъекты РФ разрабатывают собственные проекты. Внимательно ознакомьтесь с условиями в своем городе, прежде чем подать заявление на субсидию.

Не каждая молодая семья может воспользоваться государственной поддержкой в приобретении недвижимости. Рассмотрим ниже критерии отбора.

Требования к заемщикам

Стандартные пункты для получения займа:

- Официально зарегистрированный брак. Участвовать в программе могут только женатые пары, совместное проживание на одной территории при отсутствии штампа в паспорте прав на заявку не дает. Наличие или отсутствие детей не играет роли, но влияет на размер субсидии.

- Неполная семья. Подать заявление на участие может родитель, который воспитывает ребенка один. Это может быть как мать, так и отец.

- Возраст каждого из супругов не должен превышать 35 лет. Если в ожидании субсидии кому-то из них исполнилось 36 лет, семья снимается с очереди. Чтобы увеличить шансы на получение денег, не стоит тянуть с подачей заявления: ждать можно несколько лет.

- Подтверждение официального дохода или сбережений. Для получения субсидии нужно предоставить документы, которые гарантируют у семьи наличие средств на погашение кредита или выплату остатка. Доказательством может служить справка о зарплате или выписка о наличии сбережений.

- Необходимость в улучшении жилищных условий. Субсидию получают только те семьи, которые действительно в ней нуждаются. Наличие собственной квартиры или проживание в большом доме с родителями не дают права участвовать в программе.

Для подачи заявления семья должна обратиться в местную администрацию. Исполнительный орган должен подтвердить, что семья нуждается в улучшении жилищных условий. К ним относятся отсутствие собственного жилья, проживание в аварийном доме или на площади, которая не соответствует учетным нормам. Их устанавливает муниципалитет, и они могут различаться в зависимости от населенного пункта.

Важно! В каждом регионе РФ свои правила по определению нуждаемости в улучшении жилищных условий. Узнать точную информацию можно в МФЦ, соцзащите или администрации.

Условия программы

Программа «Молодая семья» предоставляет следующие льготы для решения жилищного вопроса:

- низкий процент по кредиту;

- небольшой первоначальный взнос либо его отсутствие;

- отсрочка платежей в связи с потерей работы, рождением ребенка, болезнью, срочной службой в армии;

- срок погашения кредита — до 30 лет;

- возможность привлечения до четырех созаемщиков;

- возможность погашения задолженности материнским капиталом.

Для участия в государственной программе необходимо подтвердить свою материальную обеспеченность и предоставить справки о заработной плате, накоплениях, наличии материнского капитала и т.д.

Размер субсидии во многом зависит от состава семьи:

- бездетная пара — 30% от стоимости жилья;

- семья с одним ребенком — 35%;

- семья с двумя детьми — 40%;

- семья с тремя и более детьми — 50%.

Важно! Участвовать в программе можно только один раз.

Сроки

Программа «Молодая семья» действует с 2015 по 2027 год, однако возможно ее продление.

Виды кредита

Сертификат на получение субсидии позволяет:

- купить квартиру в новостройке;

- приобрести готовое жилье;

- построить новый дом;

- внести первоначальный взнос по ипотеке;

- погасить долг по ипотеке;

- купить жилье через кооператив и внести паевый взнос.

Требования к приобретаемому жилью:

- Оно должно находиться в регионе, который выплатил субсидию.

- Не должно принадлежать близким родственникам.

Банки

В программе участвует большинство крупных банков, которые выдают ипотеку для молодой семьи на определенных условиях. Как правило, кредитные организации предлагают один из двух вариантов.

Семья без детей или с одним ребенком может рассчитывать на немного более низкую процентную ставку. Если же в семье после 1 января 2018 года родился второй или последующий ребенок, она имеет право на получение кредита с низкой ставкой: от 4,7 до 6,5%.

У каждого банка могут быть свои требования, поэтому узнавайте их заранее.

Как принять участие в программе

Для получения субсидии необходимо предоставить в органы местного самоуправления следующий пакет документов:

- заявление на участие в программе;

- копии паспортов супругов;

- копии свидетельств о рождении детей (если они есть);

- копия свидетельства о регистрации брака (для полной семьи);

- подтверждение накоплений и доходов;

- номера СНИЛС;

- справки 2-НДФЛ;

- трудовые книжки или выписки из приказа о приеме на работу;

- подтверждение платежеспособности супругов;

- подтверждение о необходимости в жилье;

- информация о кредитной истории (при ее наличии);

- выписка из домовой книги.

Если молодая семья планирует потратить субсидию на уже действующую ипотеку, понадобятся дополнительные справки:

- копия кредитного договора;

- выписка из ЕГРН на квартиру или договор подряда на дом;

- справка об остатке долга.

Внимательно заполняйте документы и проверяйте сроки действия всех справок.

Заявку подают в местный орган исполнительной власти. Администрация проверяет документы в течение 10 дней, после чего выносит решение по субсидии. Если оно будет положительным, молодую семью вносят в список на получение материальной помощи. Когда подходит очередь, супруги получают сертификат на государственную субсидию. После этого семья может обратиться в банк для оформления кредита.

Важно! Сертификат предоставляется молодой семье только один раз и не подлежит обмену или перепродаже.

Причины отказа

Почему могут отказать в ипотеке по программе «Молодая семья» в 2022 году:

- Поддельные документы. Нельзя предоставлять справки с ложными данными. Служба безопасности крупных банков при выявлении обмана сразу заносит клиента в черный список. Более того, она может подать сведения о нем в межбанковскую базу лиц и БКИ. В таком случае получить кредит в других организациях будет крайне проблематично.

- Плохая кредитная история — серьезная причина для отказа. Крупные банки внимательно смотрят на задержки по выплате кредитов даже незначительных сумм. Вероятность получить одобрение в таком случае минимальна.

- Большая закредитованность — негативный фактор при рассмотрении заявки. Банк будет сомневаться, справится ли клиент с увеличением финансовой нагрузки. Большинство организаций откажут в кредите.

- Задолженности по выплате алиментов, штрафов ГИБДД, налогов.

- Неофициальное трудоустройство или ненадежность организации, в которой работает клиент. Также негативное влияние на принятие решения оказывают частая смена рабочих мест или долгие перерывы между трудоустройством.

- Недостаточно высокий уровень доходов или отсутствие их официального подтверждения. Большинство банков рассматривают только официальные справки о доходах. Даже если номинальный доход выше официального, клиент все равно может получить отказ в кредите. Если есть возможность, необходимо документально подтвердить неофициальный доход. Однако не всегда это будет выходом из ситуации.

- Проблемы со здоровьем заемщика, созаемщика или одного из членов семьи.

- Неверно заполненные сведения и документы. Необходимо тщательно проверять каждую справку и номера указанных телефонов.

- Возраст заемщика. Кредит выдают людям от от 18 лет. Однако для повышения шансов на одобрение займа желательно быть в средней возрастной категории.

- Наличие судимости — серьезное препятствие в получении кредита. В большинстве случаев банк откажет клиенту. Единственное исключение — наличие условного срока.

- Неуверенное или подозрительное поведение. На собеседование нужно быть готовым к самым различным вопросам: о работе, целях покупки и т.д. С большой долей вероятности заемщику откажут, если он сбивается, путается в данных, уточняет их по телефону, лжет или агрессивно отвечает на вопросы.

- Отсутствие официальной работы у супруги при отсутствии детей. Такая ситуация — риск для банка, поскольку в случае рождения ребенка финансовая нагрузка увеличится и ляжет на заемщика. Это может привести к прошению об отсрочке или ухудшению платежеспособности клиента. Невысокий доход супруга при подаче заявления — еще один серьезный минус.

Это самые распространенные причины для отказа в ипотечном кредитовании, однако у каждой организации могут быть свои критерии при одобрении заявок.

Если заемщику отказали в кредите в одном банке, нужно обращаться в другие. Важное условие — заранее подготовиться и проверить себя на благонадежность по следующим пунктам:

- вспомните обо всех возможных задолженностях по выплатам и закройте их;

- убедитесь в том, что чистый доход без премий подходит для оформления кредита;

- подготовьтесь к собеседованию: мысленно прокрутите в голове разговор, продувайте ответы на любые вопросы;

- соберите полный пакет документов, убедитесь в их подлинности и качестве.

Важно! Если заемщику отказал конкретный банк, можно обратиться в него с повторный заявкой через некоторое время. Этот срок устанавливается банком и составляет от месяца до полугода.

Программа «Молодая семья» оказала государственную поддержку уже тысячам женатых пар и родителям-одиночкам. Субсидия позволяет взять выгодную ипотеку для молодой семьи с ребенком, несколькими детьми или без них. Если вы планировали улучшить жилищные условия, сейчас самое лучшее время подать заявление на участие в программе.

Ипотека для молодой семьи: как в 2022 году легко приобрести свое жилье

Для молодых семей очень важно иметь собственное просторное и уютное жилье, где новоиспеченные родители и их дети будут чувствовать себя максимально комфортно. Причем дело не только в самой квартире, но и в удобствах, прилагающихся к ней: хороший район, удобное расположение детского сада, школы, поликлиники, близость к домам родственников и многое другое. Однако не всем в наследство достаются квартиры, поэтому оптимальным вариантом в этом случае становится ипотека. Кроме того в России в 2022 году молодым семьям можно взять очень выгодную ипотеку благодаря специальным государственным программам. Ознакомимся со всеми правилами и нюансами, а в конце зададим несколько вопросов юристу.

Условия ипотеки для молодых семей

Если говорить конкретно об этом виде ипотеки, то здесь существуют довольно разные условия и программы, которые устроены совершенно по-разному, поэтому их необходимо рассматривать отдельно.

Начнем с того, кто вообще может получить такую ипотеку? В России действует государственная программа целевого выделения средств на покупку жилья. Значит определенная категория граждан может получить так называемую субсидию. К этой категории и относятся молодые семьи. На данный момент правительство страны установило единое понятие «молодая семья», соответствующее нескольким критериям:

Но есть общие положения понятия «молодая семья».

• пара заключила официальный брак;

• каждый из супругов еще не достиг 36 лет. Стоит обратить внимание, что возраст не суммируется и не подвергается никаким математическим расчетам — если супруге 25, а ее мужу 38, то в этой программе уже нельзя принимать участие;

• один родитель, не достигший 36 лет и воспитывающий одного или несколько детей;

• платежеспособность и наличие хорошей кредитной истории.

Стоит отметить, что при обращении в банк за ипотекой наличие общих детей необязательно. Однако семьи, где есть ребенок, получают возможность претендовать на большую субсидию — 35% от стоимости жилья, вместо 30%.

Какие ипотечные программы для молодых семей предусмотрены в 2022 году

На данный момент можно выделить три основных программы, по которым молодым семьям дают квартиры в ипотеку. Разберем каждую отдельно.

Федеральная программа «Жилище». Молодым семьям выдают сертификаты, которые позволяют покрыть до 30-35% от стоимости квартиры. Однако существуют один нюанс — в среднем квартира не должна по метражу превышать норму, которая на данный момент составляет 18 квадратных метров на одного человека в семье. В каждом регионе существуют отдельные условия и критерии, которые лучше уточнять в банках или МФЦ.

Если у семьи нет возможности делать капитальный ремонт в квартире, то существует вариант ипотечных программ для молодых семей на вторичное жилье. Огромным плюсом можно назвать то, что банки для такой ипотеки установили минимальные ставки, которые имеют яркую тенденцию к снижению.

И, пожалуй, самый выгодный вариант — ипотека в новостройке. Если в семье с 2018 года по 31 декабря 2022 года родится более двух детей, то тогда они точно могут рассчитывать на ставки с господдержкой. Таким образом жилье можно будет приобрести под 4,95% — 6,5% годовых.

Готовим документы

Для одобрения ипотеки по программе для молодых семей нужно собрать необходимый пакет документов. Советуем обратиться к опытному юристу, который изучит вашу ситуацию и поможет определить, что именно вам подходит.

Так, для одобрения ипотеки вам понадобится:

• свидетельство о браке;

• справка из Единого государственного реестра недвижимости, которая подтверждает регистрацию недвижимости;

• банковские реквизиты;

• свидетельство о рождении ребенка.

В том случае, если ипотека оформляется без подтверждения доходов и трудовой занятости, то необходимо предоставить:

• заполненную анкету будущего заемщика;

• паспорт с указанной регистрацией;

• еще один документ, который может подтвердить личность. Это может быть загранпаспорт, СНИЛС или водительское удостоверение.

Если ли заемщик может подтвердить свой доход и занятость, то в этом случае необходимы:

• заверенная копия трудовой книжки;

• справка о наличии счета в банке в том случае, если он есть;

• или справка из пенсионного фонда.

После чего банк примет заявку на рассмотрение. Это может занять от нескольких часов, до нескольких дней, поэтому наберитесь терпения. В том случае, если заявку на ипотеку одобрили, в банк также нужно предоставить документы на покупаемое жилье и документ, подтверждающий внесение первоначального взноса.

Важно

Если в качестве первоначального взноса будет выступать материнский капитал, то не забудьте получить сертификат и предоставить его в банк.

Стоит учитывать, что кредитные организации очень серьезно относятся к ипотеке и стараются исключить всевозможные риски. Поэтому каждого потенциального заемщика тщательно проверяют и порой требуют и другие документы, о которых вы даже и не могли подумать.

Задаем вопросы эксперту

В беседе с нашим изданием судебный юрист из «Юридического бюро Врублевский и партнеры» Михаил Врублевский ответил на вопросы, касающиеся ипотеки для молодой семьи. Первым делом мы спросили, как же государство оказывает поддержку молодым семьям, которые решили приобрести квартиру в ипотеку. Как отметил специалист, ставка по ипотеке для молодых семей, где имеется двое или более детей, неоднократно снижалась. На данный момент она равна 8-12% и это, по словам юриста, не последняя точка снижения. Он подчеркнул, что также имеется и льготная ипотека для многодетных семей под 6% годовых.

Комментарий эксперта

«Льготы для молодых семей и многодетных семей предоставляет государство, и компенсирует банкам потери при снижении ставок по ипотечным кредитам предоставляемым по государственным программам», — отметил Врублевский .

Исходя из частых случаев закрытия банков мы также поинтересовались, как молодым семьям определить, что банк, дающий ипотеку, в скором времени не закроется.

Врублевский посоветовал проверить — не находится ли банк в стадии финансового оздоровления, внешнего управления. Дело в том, что такие процедуры предшествуют банкротству кредитной организации. Все данные есть в открытом доступе на сайте Центробанка России.

Но как же вести себя тем людям, чей банк все-таки ликвидировали? Мы получили ответ и на этот вопрос.

Важно

«Если банк ликвидировали, то его заемщиков, как правило, покупает другой банк с торгов. При этом условия кредитования могут быть изменены и повышена ставка по кредиту, — уточнил эксперт. — При банкротстве банк передается государственной корпорации «Агентству по страхованию вкладов». Она решают судьбу банка окончательно, так как является конкурсным управляющим при процедуре банкротства банка».

И все же ипотека скрывает немало приятных сюрпризов. Один из них налоговый вычет. В интервью юрист пояснил, что эту выплату может получить любой россиянин, который платил налоги в бюджет. Размер налогового вычета зависит от того, в каком году приобреталась недвижимость.

Совет эксперта

«Получить его можно через налоговую инспекцию или через работодателя. Работодатель в этом случае не будет удерживать из вашей зарплаты налог НДФЛ 13%. Максимальная сумма вычета на семью для квартиры, приобретенной после 1 января 2014 года не более 1 300 000 рублей, на одного человека не более 260 000 рублей», — сообщил Врублевский.

Советуем обратиться к опытному специалисту и обговорить с ним все нюансы. Он поможет определить, каковы шансы на получение субсидий, одобрит ли банк ипотеку и расскажет, какие документы лучше подготовить. Если сделать все верно, то проблем с приобретением жилья не возникнет.

Программа «Молодая семья» в 2022 году — условия ипотеки

Многие семьи в России не могут купить жилую недвижимость за собственные деньги. Чтобы помочь малоимущим семьям приобрести жилье, пригодное для жизни, правительством РФ была разработана специальная программа «Молодая семья», направленная на улучшение жилищных условий для граждан определенной категории. Стать участниками программы могут молодожены, а также семьи с детьми, не имеющие собственного жилья.

Поиск ипотеки

Суть программы по ипотеке «Молодая семья»

«Молодая семья» ‒ специальная программа господдержки, утвержденная действующим Постановлением Правительства РФ на период с 2015 по 2027 г. с целью обеспечения жилплощадью молодых семей из категории малоимущих, не имеющих возможности приобретения недвижимости за наличные. Основная цель – субсидирование части затрат на покупку квартиры или дома.

Дополнительные цели госпрограммы:

- Увеличение объемов жилищного строительства по разным регионам РФ.

- Снижение цен на м2.

- Увеличение шансов на покупку собственного жилья для молодоженов.

Для обретения собственного жилья предлагается льготная ипотека для молодой семьи с субсидированием части расходов за счет государства. Воспользоваться таким предложениям могут семьи, отвечающие некоторым критериям.

Основанием для получения государственной помощи на покупку жилья является нуждаемость семьи в улучшении жилищных условий. Если муж или жена имеют в собственности недвижимость, пригодную для проживания, они не смогут принять участие в федеральной программе.

Условия для участников:

- Семья должна документально подтвердить нуждаемость в улучшении условий проживания.

- Супруги должны быть гражданами РФ.

- Возраст – не старше 35 лет жене и мужу на момент оформления ипотечного кредита.

- В семье с 1 января 2018 года по 31 декабря 2022 года родился второй или последующий ребенок.

- Право на участие в программе также имеют неполные семьи, где один из супругов воспитывает ребенка, также являющегося гражданином страны.

Ипотека на покупку недвижимости оформляется гражданам, имеющим постоянный доход, достаточный для погашения задолженности по ипотечному договору.

Размер выплат от государства молодой семье при участии в программе «Молодая семья»

В каждом регионе размер государственных выплат на покупку жилой недвижимости для молодых семей определяется индивидуально по решению регионального правительства.

Государственные выплаты по МСК:

- Для молодоженов скидка может составлять 30%.

- Для пар, воспитывающих несовершеннолетних детей, предусмотрена компенсация в размере 35%.

Как можно воспользоваться субсидией по программе «Молодая семья»

Чтобы приобрести жилье по субсидированной государственной программе, молодым семьям нужно подготовить пакет документов и пройти поэтапный процесс оформления.

- Молодая семья пишет заявление, изъявляя свое желание участвовать с государственной программе на покупку недвижимости, и предоставляет его в районную администрацию. Заявление рассматривается в течение 10 дней со дня подачи, после чего семья получает ответ – подтверждение заявки либо отказ, аргументированный конкретными причинами.

- Если результат положительный, семья становится на очередь. Заявителю нужно просматривать список участников программы и определить свой номер.

- Семья начинает процесс оформления субсидии, получает сертификат об участии в программе и предоставляет его в банк, где будет оформлена выгодная ипотека по программе «Молодая семья».

- На имя заявителя в банке открывается счет. В течение нескольких дней на него будут перечислены деньги, субсидированные государством. Оставшуюся сумму выделяет банк, согласно ипотечному договору, и перечисляет на счет продавца недвижимости.

- Оформляется сделка купли-продажи, после которой молодая семья становится обладателями собственного жилья.

Банки, участвующие в программе

Ипотечные кредиты молодым семьям с государственной поддержкой в 2022 году готовы предоставить разные банки страны, запускающие кредитные программы со сниженными процентными ставками, что выгодно для заемщиков.

В каких банках РФ оформляется ипотека для молодой семьи 2022:

- – оформление ипотеки на сумму от 300 тыс. рублей на срок до 30 лет от 0.1% годовых. – выгодная ипотека для молодых семей на сумму от 500 тыс. рублей под 5% годовых. Срок кредитования от 1 до 30 лет. Первоначальный взнос – 15% от стоимости недвижимости. – ипотека от 100 тыс. рублей на срок до 30 лет от 4.95% годовых.

«Молодая семья» в СберБанке – условия для участников

Сбербанк РФ предлагает молодым семьям выгодные условия ипотечной программы на покупку жилой недвижимости в 2022 году.

Требования к участникам программы:

- Возраст заявителей – до 35 лет.

- Гражданство России.

- Брак должен быть зарегистрирован официально.

- Обязательная страховка приобретаемой недвижимости.

Семьи, желающие получить выгодную ипотеку с государственной поддержкой, должны внести первоначальный взнос в размере от 20% от общей стоимости, выбранной для покупки недвижимости.

Ипотека молодым семьям в СберБанке

Выгодные ипотечные кредиты на покупку жилой недвижимости молодым семьям предлагает крупный российский банк – СберБанк РФ.

Процедура оформления ипотеки (поэтапно):

- Подготовка пакета документов.

- Подача заявки на кредит.

- Рассмотрение заявки в течение 3-х рабочих дней. Банк уведомляет о своем решении клиента.

- Если решение положительное, семья подает пакет документации в кредитный отдел для оформления ипотечного договора.

- В течение 7 рабочих дней специалисты банка рассматривают документы. После подтверждения возможности оформления ипотеки, семья подписывает ипотечный договор с представителями банка.

- Далее, открывается индивидуальный счет на имя заявителя, куда поступают субсидированные государством деньги, покрывающие часть расходов на покупку жилья. Остальную сумму банк перечисляет по ипотечному договору.

- Оформляется сделка купли-продажи недвижимости.

- На завершительном этапе приобретенное жилье, а также жизнь основного заемщика, подлежит обязательному страхованию.

Какие документы понадобятся для участия в программе «Молодая семья»

Какие документы нужно подготовить для участия в государственной программе Молодая семья в 2022 году:

- личное заявление по образцу на специальном бланке (можно скачать с интернета);

- гражданские паспорта супругов + ксерокопии;

- свидетельство о браке (ксерокопия);

- военный билет супруга (ксерокопия);

- если в семье воспитываются дети, к пакету документов также прикладываются копии свидетельства о рождении несовершеннолетних;

- справка о составе семьи из ЖЕО;

- подтверждение доходов мужа и жены;

- выписка с указанием прописки по месту проживания супругов за последние 10 лет.

Если ипотека оформляется с участием материнского капитала, к основному пакету документов также нужно приложить сертификат.

Куда обращаться потенциальным участникам «Молодая семья»

Семья, желающая стать участниками государственной программы субсидирования, обращается с личным заявлением в районную администрацию по месту проживания. Если государственный орган дает согласие на участие в программе, семья становится на очередь на получение субсидии. На следующем этапе можно начинать подготовку документов для предоставления в банк, где будет оформляться ипотека на покупку жилья.

Сроки действия программы «Молодая семья» в Москве

Согласно действующему законодательству РФ, государственная программа на покупку жилья «Молодая семья» действует до 2022 года. Возможно, она будет продлена еще на несколько лет, но пока что этот вопрос официально не рассмотрен.

Какие минусы есть у федеральной программы?

Государственная программа субсидирования имеет некоторые недочеты, что можно рассматривать как минусы программы.

Недостатки федеральной программы:

- Большая очередь участников.

- Выплаты от государства покрывают только 30-35% от общей стоимости жилья.

- Ограничения на сумму ипотечного кредита. Максимальный размер – 12 млн. рублей.

- Семья не становится полноправными собственниками приобретенной недвижимости до дня полного погашения суммы задолженности по ипотечному договору.

- В случае появления невыплаченных долгов по ипотеке, банк вправе распоряжаться недвижимостью на свое усмотрение.

Какие требования предъявляются к жилым помещениям по программе?

Молодая семья, участвующая в государственной программе субсидирования, может купить жилую недвижимость в новостройке или на вторичном рынке. По ипотечному договору также разрешено приобретение частного дома или использование кредитных средств на строительство собственного жилья.

Нормы жилплощади по программе субсидирования:

- для супругов без детей допустимый размер жилплощади – 42 м2.;

- на семью с детьми – 18 м2 на каждого члена семьи.

При оформлении сделки на покупку недвижимости с жилой площадью больше установленных норм, государство компенсирует затраты в размере 30-35% не от общей стоимости жилья, а только от стоимости допустимых квадратных метров.

По федеральной программе «Жилье молодым семьям» разрешается покупка недвижимости исключительно в регионе, где была оформлена дотация на субсидию.

Приобретенная недвижимость оформляется в равных долях на супругов.

Как эта программа работает в регионах?

Условия программы «Молодая семья» разрабатываются на уровне регионального законодательства, и поэтому ее общие положения в каждом городе РФ могут различаться.

Каждый регион вправе самостоятельно корректировать величину выплат для компенсации расходов на покупку жилья, определять требования к участникам программы, перечень документов для оформления дотации, а также уровень минимального дохода семьи, необходимого для получения ипотечного кредита.

Размер субсидий на покупку недвижимости в разных регионах РФ:

- 30-35% – Новосибирская, Псковская, Магаданская, Ивановская область.

- 30-35% + дополнительные 5-10% за каждого ребенка в семье – в Калужской области.

- Компенсация в размере 200 тыс. рублей для семей без детей выплачивают в Вологодской области. Если в семье воспитываются дети, за каждого ребенка компенсируется сумма в размере 100 тыс. рублей.

- 30-35% в Алтайском крае – для семейных пар с детьми и без детей. Если ипотеку оформляет родитель, воспитывающий ребенка один, выплачивается компенсация в размере 50%.

- 60% – компенсируются расходы на покупку жилья для бездетных пар в Брянске. Если в семье воспитываются дети, размер субсидии достигает 65%.

Для получения полной информации по условиям программы «Молодая семья» в разных регионах России, необходимо обратиться в департамент, занимающийся жилищной политикой, по месту жительства.

![]()

6

1

1

![]()

3

3