Заработная плата

Заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты и стимулирующие выплаты. (ст.129 ТК РФ) Заработная плата (разг. зарплата) — денежная компенсация (об ином виде компенсаций практически неизвестно), которую работник получает в обмен за свой труд.

Другие определения заработной платы:

- цена трудовых ресурсов, задействованных в производственном процессе.

- выраженная в денежной форме часть совокупного общественного продукта, поступающая в личное потребление трудящихся в соответствии с количеством и качеством затраченного труда.

- часть затрат на производство и реализацию продукции, направляемая на оплату труда работников предприятия.

Функции заработной платы

Мотивационная

Основана на мотивации труда — процессе побуждения человека к определенной деятельности с помощью внутриличностных и внешних факторов:

- человек осознает свои потребности;

- выбирает наилучший способ получения определенного вознаграждения;

- принимает решение о реализации этого способа;

- осуществляет действия по реализации, то есть трудится (здесь задача предприятия: создать наилучшие условия и стимулы для высокой результативности этого действия);

- получение вознаграждения;

- удовлетворение своей потребности.

Воспроизводственная

- уровень з/п должен обеспечивать воспроизводство;

- обеспечивает длительную трудоспособность;

- обеспечение семьи;

- обеспечение роста профессионального и культурного образовательного уровня.

- обеспечение трудоспособности работников той или иной компании.

Стимулирующая

Стимулирующая функция оплаты труда важна с позиций руководства фирмой: нужно побуждать работника к трудовой активности, к максимальной отдаче, повышению эффективности труда. Этой цели служит установление размера заработков в зависимости от достигнутых каждым результатов труда. Отрыв оплаты от личных трудовых усилий работников подрывает трудовую основу заработной платы, ведет к ослаблению стимулирующей функции заработной платы, к превращению ее в потребительскую функцию и гасит инициативу и трудовые усилия человека.

Статусная

Статусная функция оплаты труда предполагает соответствие статуса, определяемого размером заработной платы, трудовому статусу работника. Под «статусом» подразумевается положение человека в той или иной системе социальных отношений и связей. Трудовой статус — это место данного работника по отношению к другим работникам как по вертикали, так и по горизонтали. Отсюда размер вознаграждения за труд является одним из главных показателей этого статуса, а его сопоставление с собственными трудовыми усилиями позволяет судить о справедливости оплаты труда. Здесь требуется гласная разработка (при обязательном обсуждении с персоналом) системы критериев оплаты труда отдельных групп, категорий персонала с учётом специфики предприятия, что должно быть отражено в коллективном договоре (контрактах). Например, можно заложить распространенный в развитых капиталистических странах принцип трехступенчатости:

- критерии экономической эффективности всего предприятия,

- аналогичные критерии для отдельных подразделений;

- индивидуализированные критерии, играющие большую стимулирующую роль (личный трудовой вклад, коэффициент трудового участия, «заслуги» и т. п.).

Главная проблема и состоит в том, чтобы найти наиболее целесообразное сочетание коллективизма в работе, необходимого для успешной деятельности фирмы, и индивидуализма в заработной плате.

Статусная функция важна прежде всего для самих работников, на уровне их притязаний на зарплату, которую имеют работники соответствующих профессий в других фирмах, и ориентация персонала на более высокую ступень материального благополучия. Для реализации этой функции нужна еще и материальная основа, которая воплощается в соответствующей эффективности труда и деятельности фирмы в целом.

Регулирующая

Воздействует на отношение между спросом и предложением рабочей силы, на формирование коллектива, обеспечение его занятости. Эта функция выступает балансом между работниками и работодателем. Основа реализации функции — дифференциация в оплате труда по группам работников.

Производственно-долевая

Определяет меру участия каждого работника в совокупных затратах на производство.

Системы оплаты труда

Существует три системы оплаты труда:

Тарифная система оплаты труда

Тарифная система — совокупность нормативов, с помощью которых осуществляется дифференциация заработной платы работников различных категорий в зависимости от: сложности выполняемой работы, условий труда, природно-климатических условий, интенсивности труда, характера труда.

Формами тарифной системы являются: сдельная и повременная. Основным различием между ними является лежащий в их основе способ учёта затрат труда: при сдельной — учёт количества произведенной продукции надлежащего качества, либо учёт количества выполненных операций, при повременной — учёт проработанного времени.

Сдельная форма оплаты труда

Сдельная форма оплаты труда применяется в случаях, когда есть реальная возможность фиксировать количество показателей результата труда и нормировать его путем установления норм выработки и времени.

- Прямая сдельная оплата труда — при ней оплата труда рабочих повышается в прямой зависимости от количества выработанных ими изделий и выполненных работ исходя из твердых сдельных расценок, установленных с учётом необходимой квалификации. Заработок по такой форме оплаты рассчитывается следующим образом:

- Сдельно-премиальная оплата труда предусматривает премирование за перевыполнение норм выработки и конкретные показатели их производственной деятельности (отсутствие брака):

- Сдельно-прогрессивная оплата труда предусматривает оплату выработанной продукции в пределах установленных норм по неизменным расценкам, а изделия сверх нормы оплачиваются по повышенным расценкам согласно установленной шкале (но не свыше двойной сдельной расценки):

- Косвенно-сдельная оплата труда применяется для повышения производительности труда рабочих, обслуживающих оборудование и рабочие места. Труд их оплачивается по косвенно-сдельным расценкам из расчета количества продукции, произведенной основными рабочими, которых они обслуживают:

- Коллективно-сдельная оплата труда — при ней заработная плата определяется на весь коллектив и распределяется по решению коллектива. Заработок одного работника зависит от эффективной деятельности всего коллектива:

- Аккордная оплата труда — система, при которой оценивается комплекс различных работ с указанием предельного срока их выполнения:

- Оплата труда в процентах от выручки — при ней заработок зависит от объема реализации продукции предприятием:

Повременная форма оплаты труда

При повременной оплате труда заработная плата работника определяется в соответствии с его квалификацией и количеством отработанного времени. Такая оплата применяется тогда, когда труд работника невозможно нормировать или выполняемые работы не поддаются учёту.

- Простая повременная оплата труда — оплата производится за определенное количество отработанного времени независимо от количества выполненных работ.

- Повременно-премиальная оплата труда — оплата не только отработанного времени по тарифу, но и премии за качество работы:

- Окладная оплата труда — при такой форме в зависимости от квалификации и выполненной работы каждый раз устанавливается оклад:

- Контрактная оплата труда — зарплата оговаривается в контракте:

Бестарифная система оплаты труда

При использовании бестарифной системы оплаты труда заработок работника зависит от конечных результатов работы предприятия в целом, его структурного подразделения, в котором он работает, и от объема средств, направляемых работодателем на оплату труда.

Такая система характеризуется следующими признаками: тесной связью уровня оплаты труда с фондом заработной платы, определяемым по конкретным результатам работы коллектива; установлением каждому работнику постоянного коэффициента квалификационного уровня и коэффициента трудового участия в текущих результатах деятельности.

Таким образом, индивидуальная заработная плата каждого работника представляет собой его долю в заработанном всем коллективом фонде заработной платы: Збестар. = ФОТ × Доля работника, руб..

Смешанная система оплаты труда

Смешанная система оплаты труда имеет признаки одновременно и тарифной, и бестарифной систем.

- Система плавающих окладов строится на том, что при условии выполнения задания по выпуску продукции в зависимости от результатов труда работников происходит периодическая корректировка тарифной ставки (оклада).

- Комиссионная форма оплаты труда применяется для работников отдела сбыта, внешнеэкономической службы предприятия, рекламных агентств и т.п:

- Дилерский механизм заключается в том, что работник за свой счет закупает часть продукции предприятия, которую затем сам же и реализует. Разница между фактической ценой реализации и ценой, по которой работник рассчитывается с предприятием, представляет собой его заработную плату:

В последние годы крупные компании отказываются от повременной системы оплаты труда. При этом система материального стимулирования ориентируется на фактическую квалификацию работника (на основании выполняемой работы). На таких предприятиях работники получают фиксированное жалованье за квалификацию, а не за часы, проведенные на рабочем месте.

Заработная плата в экономической теории

Кроме классических определений в экономике встречаются другие понятия, связанные с заработной платой.

Денежная заработная плата — заработная плата, выраженная исключительно в денежных показателях, то есть без учета инфляции [1] . Таким образом, увеличение денежной заработной платы не всегда ведёт к улучшению благосостояния трудящегося (из-за роста инфляции).

Реальная заработная плата — заработная плата, выраженная в материальных благах и услугах. Рост реальной заработной платы определяется отношением номинальной заработной платы к индексу цен товаров и тарифов услуг [2] . Реальная заработная плата уменьшается с каждым повышением цен на популярные товары и услуги.

Это понятия широко используются в теории занятости.

Минимальная заработная плата

Минимальная заработная плата — официально устанавливаемый государством минимальный уровень оплаты труда на предприятиях любой формы собственности в виде наименьшей месячной ставки или почасовой оплаты.

Значение минимальной заработной платы не всегда привязано к величине прожиточного минимума. Оно определяется в каждый период времени финансовыми возможностями государства, периодически изменяется (номинально всегда повышается).

Номинал минимальной платы (МРОТ) используется для исчисления размеров государственных налогов, платежей, штрафов. Например, штраф за переход улицы в неустановленном месте составляет 1/10 минимальной заработной платы. К минимальной заработной плате привязывается и величина подоходного налога с физических лиц.

Формы и системы оплаты труда

Как работаем и отдыхаем в 2022 году ?

Оплата труда и заработная плата

ТК РФ в ст.129 синонимизирует понятия «оплата труда» и «заработная плата» и определяет их как совокупность из трёх элементов:

| 1. вознаграждения за труд | основная (обязательная) часть |

| 2. компенсационных | |

| 3. стимулирующих выплат | дополнительная часть |

Однако стоит учесть, что не все составляющие обязательны к выплате сотруднику.

Заработок за месяц не может быть ниже уровня МРОТ, установленного Правительством, и включает в себя надбавки за сложность работы и особые условия (работы в выходные дни и т.п.). А вот стимулирование остаётся на усмотрение работодателя и начисляется, только если сотрудник качественно выполнил свою работу, по мнению работодателя.

В итоге получается, что понятие оплаты труда шире, чем понятие заработной платы, т.к. представляет собой перечень всех элементов, из которых впоследствии собирается заработная плата конкретного работника.

Каким образом выплачивать заработную плату каждый работодатель решает самостоятельно, учитывая минимальные установления ТК.

Ст. ст. 23 и 132 ТК устанавливают невозможность дискриминации работников при равной квалификации, выработке и качестве работы труда. Это значит, что нельзя устанавливать различную оплату за одинаковый труд.

Соответственно работодатель должен применять единые параметры при назначении заработной платы. Вариация таких параметров представляет собой систему оплаты труда. Она должна базироваться на нормах законов и не ухудшать положение работника по сравнению с ними.

Формы оплаты труда

Не стоит путать понятие «система оплаты» и «форма оплаты» — они не идентичны, хотя в литературе и заменяют друг друга.

Система – это совокупность правил оплаты труда. Форма – это одно из этих правил.

Ст. 131 ТК РФ закрепляет две формы, в которых может быть оплачен труд:

- Денежная – производится в рублях.

- Неденежная – натуральная — выплачивается в любом незапрещенном законом вещественном или невещественном виде. Размер натуральной части не более 20 % от всей зарплаты лица.

Системы оплаты труда

Система оплаты труда – это документально оформленная «инструкция» о том, как начислять заработную зарплату сотруднику за конкретно отработанный период, содержащая полный перечень параметров начисления и удержания денежных средств.

Работодатель в зависимости от характера хозяйственной деятельности с помощью заработной платы может повысить выработку и/или снизить издержки. Для этого надо выбрать рациональные системы оплаты труда.

Существует 3 основных системы, подразделяющиеся на множество видов. Для наглядности все они представлены в таблице ниже.

1. Тарифная система

- простая повременная,

- повременно-премиальная,

- окладная.

- прямая сдельная,

- сдельно-прогрессивная,

- сдельно-премиальная,

- косвенно-сдельная,

- аккордная индивидуальная,

- аккордная коллективная.

Тарифная система оплаты труда

Тарифная СОТ самая распространённая, применяется и госорганами, и коммерческими организациями. В её основе лежит ранжирование заработной платы сотрудников в зависимости от их квалификации, стажа работы, приобретённых навыков, выработки, условий и характера труда. В государственных учреждениях применяется Единая тарифная сетка. В коммерческих – схожие с ней документы, утверждённые с учётом мнения профсоюзного органа.

Тарификация регулируется законодательно для многих отраслей деятельности. Например, для работников сферы образования установлена индивидуальная тарифная СОТ в соответствии с Постановлением Правительства от 05.08.2008 за № 583.

Выделяют два вида тарифной системы: сдельную и повременную.

Повременная форма оплаты труда

Повременная СОТ применяется на тех предприятиях, где нет необходимости или возможности нормировать выработку. В рабочие функции сотрудников не входит производство товаров или услуг, поэтому оптимально – выплачивать заработную плату за время, а не за объем работы. Практически весь административно-хозяйственный персонал «сидит» на этой СОТ. Оплата труда будет производиться исходя из квалификации сотрудника и фактически отработанного времени в учётном периоде.

Особенности расчёта зарплаты при разных видах повременной СОТ

При простой повременной СОТ оплачивается время, отработанное в периоде. Периодами могут признаваться: часы, дни, месяцы и вариации этих периодов.

При премиальной – к зарплате за время добавляется премия за качество работы, исчисляемая в % от оклада по ставке. Премия может носить разовый характер или применяться на постоянной основе.

При окладной – работник вправе рассчитывать на ежемесячную зарплату в том размере, как она установлена в трудовом договоре. При достижении определённой квалификации (определяемой субъективно работодателем) оклад может быть повышен.

Сдельная система оплаты труда

Сдельная СОТ применяется организациями, которые предоставляют услуги, выполняют работы или же производят товар. Их прибыль напрямую зависит от скорости работы сотрудников, поэтому выгодно платить не за единицу времени, а за единицу выработки. Формула выплаты такова: сколько сделал – столько получил. Количество продукта умножается на цену за единицу (на сдельную расценку). Такая СОТ стимулирует сотрудников постоянно повышать выработку и качество работы. Второй показатель не менее важен, т.к. расчёт зарплаты производится по итогам периода строго после анализа работы. Т.е. если Петров произведёт 200 деталей, из которых 100 будут негодными, оплатят только 100.

Основанием начисления заработной платы будут документы, подтверждающие выполнение сотрудников личного производственного плана. Для того, чтобы облегчить подсчёт и минимизировать ошибки необходимо тщательно продумать систему учёта показателей сотрудников.

Как оплачивается труд при разных видах сдельной СОТ

При прямой — оплата производится за количество единиц выработки по одинаковой цене за каждую.

При прогрессивной – сдельная расценка повышается за каждую единицу сверх плана.

При премиальной – к зарплате, рассчитанной по прямой сдельной системе, добавляется премия за выполнение плана, сжатие сроков, отсутствие брака, экономность расхода материала и т.п.

При косвенной оплачивается труд вспомогательного персонала, размер оплаты установлен в процентах от зарплаты основного работника.

При аккордной зарплата начисляется за комплексное выполнение плана в общем, единица выработки в этом случае роли не играет. Различают:

- индивидуально-сдельную СОТ – зарплата за достижение собственных показателей;

- коллективную – зарплата одного человека зависит от успешного достижения поставленных целей всем коллективом. Данная система развивает командный дух в коллективе.

Бестарифная система оплаты труда

Бестарифная СОП напоминает опционную систему в стартапах. Есть фонд оплаты труда и сотрудники. Предположим – 100 тысяч рублей и 10 человек. Работодатель устанавливает, что:

- ФОТ может быть увеличен, если поднимется прибыль компании,

- Доля зарплаты каждого сотрудника – 10%.

Доля может ранжировать сотрудников по объёму участия в работе либо быть одинаковой для всех.

В трудовом договоре, естественно, пропишут 10 тыс.рублей – зарплата в месяц. Упоминать % нельзя по ТК, да и не очень-то выгодно для фирмы.

После оглашения условий работы можно не устанавливать дополнительного стимулирования, работники сами будут стремиться к увеличению дохода компании. Такая модель применима к небольшим, начинающим компаниям, которые не будут выходить на биржу, но хотят заинтересовать работников, не имея денег на премии.

Смешанная система оплаты труда

Смешанная СОТ объединяет в себе тарифной и бестарифной СОТ – у сотрудника есть определённый оклад, но в данном случае он напрямую зависит от успешности его работы: от количества продаж, от качества разработок, от отработанного времени и т.п.

Чем больше выработка, тем больше оклад. И наоборот. Отличие от тарифной в том, что уменьшается вся зарплата вплоть до МРОТ.

Как начисляется зарплата при разных видах смешанной СОТ

Система плавающих окладов предполагает пересчёт оклада ежемесячно по результатам труда за прошлый период.

При комиссионных расчётах сотрудник может рассчитывать на процент от прибыли фирмы в общем, либо от каждой единицы выработки. Эта СОТ очень часто применяется в страховых компаниях.

Оплата труда в дилерской сети очень близка к оплате по гражданско-правовому договору, однако имеет место и в трудовом праве. Сотрудник обязан реализовать некую массу товаров компании, которую он закупает за собственный счёт. Разница между закупочной ценой и ценой продажи третьим лицам и является заработной платой лица.

Заработная плата. Формы и системы оплаты труда

Соответственно, у каждого работодателя должна быть предусмотрена собственная система оплаты труда работников. Базой для ее разработки будут являться положения Трудового кодекса и другие нормы действующего законодательства. Что подразумевает под системой оплаты труда действующее законодательство и какие к ней предусмотрены требования? Как ясно из самого названия, под системой оплаты труда подразумевается некая совокупность условий получения работником заработной платы – вознаграждения за свой труд.

В соответствии со ст.129 ТК РФ, заработная плата (оплата труда работника) – вознаграждение за труд, которое зависит от:

- квалификации работника,

- сложности, количества, качества и условий выполняемой работы.

- компенсационные выплаты*,

- стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии, иные поощрительные выплаты).

В соответствии с положениями ст.135 ТК РФ, системы оплаты труда, включая:

- Размеры:

- тарифных ставок,

- должностных окладов,

- доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных,

- Системы:

- доплат и надбавок стимулирующего характера,

- премирования,

Все эти документы должны быть составлены в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

При выборе и разработке внутрифирменных систем оплаты труда работников могут применяться различные системы:

- Тарифные системы оплаты труда.

- Бестарифные системы оплаты труда.

- Смешанные системы оплаты труда.

Данная статья призвана помочь начинающим специалистам разобраться в видах и формах систем оплаты труда, при анализе (а в случае необходимости и разработке) внутрифирменных систем оплата труда компании.

Тарифная система оплаты труда

Во многих компаниях применяются тарифные системы оплаты труда работников. Как следует из положений ст.143 ТК РФ, тарифные системы оплаты труда это системы оплаты труда, основанные на тарифной системе дифференциации заработной платы работников различных категорий. При этом, необходимо учитывать, что только тарифные системы оплаты труда напрямую предусмотрены Трудовым кодексом.

Остальные виды систем Трудовым кодексом не установлены, однако в соответствии с положениями ст.135 ТК РФ, работодатель имеет право устанавливать у себя на предприятии любые системы оплаты труда, которые должны отвечать одному единственному условию:

- они не должны противоречить требованиям ТК РФ и других документов, содержащих нормы трудового права.

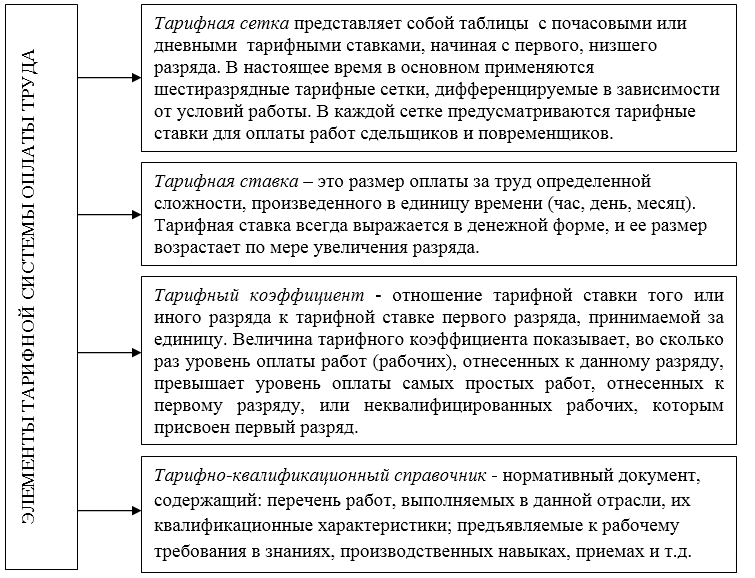

- тарифные ставки,

- оклады (должностные оклады),

- тарифную сетку,

- тарифные коэффициенты.

Тарифный разряд – это величина, отражающая сложность труда и уровень квалификации работника. Квалификационный разряд – это величина, отражающая уровень профессиональной подготовки работника. Тарификацией работ называют отнесение видов труда к тарифным разрядам или квалификационным категориям в зависимости от сложности труда. Сложность выполняемых работ определяется на основе их тарификации.

Тарификация работ и присвоение тарифных разрядов работникам производятся с учетом единого тарифно-квалификационного справочника работ и профессий рабочих, единого квалификационного справочника должностей руководителей, специалистов и служащих или с учетом профессиональных стандартов.

Указанные справочники и порядок их применения утверждаются в соответствии с Постановлением Правительства РФ от 31.10.2002г. №787 «О порядке утверждения Единого тарифно-квалификационного справочника работ и профессий рабочих, Единого квалификационного справочника должностей руководителей, специалистов и служащих».

Тарифные системы оплаты труда устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Тарифные системы оплаты труда устанавливаются с учетом:

- единого тарифно-квалификационного справочника работ и профессий рабочих,

- единого квалификационного справочника должностей руководителей, специалистов и служащих или профессиональных стандартов,

- государственных гарантий по оплате труда.

При этом «надтарифная часть» заработной платы (надбавки, доплаты и другие выплаты) может быть различной у разных работников, в том числе в зависимости от:

- квалификации,

- сложности работы,

- количества и качества труда.

При этом, заработная плата каждого работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда (ст.132 ТК РФ).

Вместе с тем, запрещается какая бы то ни было дискриминация при установлении условий оплаты труда.

*То есть установления должностного оклада по свободной должности от минимального до максимального размера.

Основными формами тарифной системы оплаты труда являются повременная и сдельная.

Отличие между повременной и сдельной оплатой труда в том, что при повременной оплате труда оплата зависит от количества отработанного времени, а при сдельной – от количества:

- произведенных единиц продукции,

- выполненных операций.

- Повременная форма оплаты труда.

Данная форма оплаты труда применяется тогда, когда труд сотрудника не подлежит нормированию или слишком тяжело организовать учет выполненных операций.

Обычно повременная система оплаты труда применяется при оплате труда административно – управленческого персонала, а так же сотрудников вспомогательного производства и обслуживающего хозяйства.

Кроме того, такая форма оплаты применяется при оплате труда совместителей.

При простой повременной форме оплаты труда заработная плата выплачивается за определенное количество отработанного времени и не зависит от количества выполненных операций.

Расчет осуществляется исходя из тарифной ставки или оклада и количество отработанного времени.

Сумма заработной платы определяется как произведение тарифной ставки (должностного оклада) на величину фактически отработанного времени.

В случае, если месяц отработан сотрудником не полностью, то заработная плата будет начислена сотруднику только за фактически отработанное время.

Если компания применяет почасовую или поденную системы оплаты труда, то зарплата сотрудника будет определяться исходя из часовой (дневной) ставки помноженной на число фактически отработанных часов или дней.

При повременно-премиальной форме оплаты труда при расчете зарплаты учитывается не только отработанное время, но и количество/качество работы, исходя из которых сотруднику начисляется премия.

Размер премии может устанавливаться в процентах от оклада (тарифной ставки) сотрудника, в соответствии с действующими в компании:

- положением о премировании,

- коллективным договором,

- приказом руководителя компании.

- Сдельная форма оплаты труда.

Сдельная форма оплаты труда стимулирует сотрудников к повышению производительности и качества выполняемых работ.

Размер заработной платы определяется на основании сдельных расценок, предусмотренных за выполнение каждой единицы продукции, операции.

Сдельная форма оплаты труда используется в организациях, которые имеют возможность четкой фиксации количества и качества производимой продукции, выполненных операций.

Сдельная форма оплаты труда, в свою очередь, разделяется, в зависимости от выбранного способа расчеты заработной платы на следующие виды:

- Прямая сдельная оплата труда.

- Сдельно-премиальная оплата труда.

- Сдельно-прогрессивная оплата труда.

- Косвенно-сдельная оплата труда.

- Аккордная оплата труда.

При использовании прямой сдельной формы оплаты труда, заработная плата сотрудников напрямую зависит от количества изготовленных единиц продукции и выполненных операций.

Расчет зарплаты осуществляется исходя из сдельных расценок. Количество изготовленных единиц продукции (выполненных операций) умножается на соответствующие сдельные расценки.

При сдельно-премиальной оплате труда, заработная плата сотрудников состоит из двух частей:

- Первая часть рассчитывается исходя из выработки и сдельных расценок.

- Вторая часть состоит из премии, рассчитываемой в % от суммы сдельного заработка.

При использовании сдельно-прогрессивной формы оплаты труда, заработная плата сотрудников рассчитывается следующим образом:

- За изготовление продукции/выполнение операций в пределах норм зарплата рассчитывается по твердым расценкам.

- За изготовление продукции/выполнение операций сверх установленных норм зарплата рассчитывается по повышенным (прогрессивным) расценкам.

Использование косвенно-сдельной формы оплаты труда обычно осуществляется при расчетах по заработной плате с сотрудниками вспомогательных производств и обслуживающих хозяйств.

Размер заработной платы таких сотрудников зависит от выработки основного рабочего персонала и оплачивается по косвенно-сдельным расценкам за количество продукции/выполненных операций, произведенных компанией.

Так же заработок обслуживающих рабочих может устанавливаться в процентах от заработной платы основных рабочих.

При аккордной оплате труда заработная плата сотрудников не зависит от объема изготовленных единиц продукции/выполненных операций, а устанавливается за комплекс работ.

При этом, в зависимости от того, как на предприятии организован производственный процесс, аккордная оплата труда может быть индивидуально-сдельной и коллективно-сдельной.

В случае индивидуально-сдельной оплаты труда зарплата сотрудника рассчитывается исходя из количества произведенной им продукции и ее качества.

Сумма заработка рассчитывается исходя из сдельных расценок.

При коллективно-сдельной оплате труда зарплата сотрудников определяется в совокупности с учетом фактически произведенной продукции и выполненных работ, их сдельных расценок.

Зарплата каждого конкретного сотрудника рассчитывается исходя из объема произведенной всем подразделением (коллективом) продукции и количества (качества) его труда в общем объеме произведенных работ.

Таким образом, зарплата одного сотрудника при коллективно-сдельной оплате труда, зависит от общей выработки.

Бестарифная система оплаты труда

Бестарифная система оплаты труда характеризуется тесной связью уровня зарплаты сотрудника с фондом заработной платы, определяемым по конкретным результатам работы трудового коллектива.

Каждому сотруднику устанавливается постоянный коэффициент квалификационного уровня.

При этом, при расчете заработка учитывается коэффициент трудового участия (КТУ) конкретного сотрудника в результатах деятельности компании.

При использовании бестарифной системы сотрудникам не устанавливается твердого оклада или тарифной ставки.

- размеры окладов, премий, иных поощрительных выплат,

- соотношение их между отдельными категориями сотрудников,

Заработок сотрудника при такой системе оплаты труда зависит от конечных результатов работы организации, структурного подразделения, а так же от объема денежных средств, направляемых компанией на пополнение фонда оплаты труда.

Соответственно, зарплата каждого сотрудника рассчитывается, как доля в общем фонде заработной платы.

Бестарифную систему оплаты труда применяют в ситуации, когда имеется возможность организовать учет результатов работы сотрудника.

Такая система стимулирует общую заинтересованность коллектива в результатах работы и повышает уровень ответственность каждого сотрудника за их достижение.

Соответственно, бестарифная система может применяться не крупными компаниями.

При этом, если деятельность компаний связана с производством продукции и, соответственно, применение бестарифной системы может ущемить интересы сотрудников в части гарантий, предусмотренных Трудовым кодексом.

В таких случаях компании применяют смешанные системы оплаты труда, с элементами тарифной и бестарифной систем. О них мы и поговорим ниже.

Смешанная система оплаты труда

Смешанная система оплаты труда интересна тем, что сочетает в себе как признаки тарифной системы, так и признаки бестарифной системы оплаты труда.

Система такого типа может применяться, например, в бюджетной организации, которая имеет право на осуществление предпринимательской деятельности в соответствии с учредительными документами.

К смешанным системам оплаты труда относятся:

- система «плавающих» окладов,

- комиссионная форма оплаты труда,

- дилерский механизм.

Такая система может применяться для оплаты труда административно-управленческого персонала и специалистов.

Соответственно, размер зарплаты зависит от качества выполнения сотрудником его должностных обязанностей.

Применение комиссионной формы оплаты труда в настоящее время встречается довольно часто.

По такой системе оплачивается труд многих специалистов отделов продаж.

Зарплата сотрудника за выполнение своих должностных обязанностей определяется в этом случае, как фиксированный процент с доходов от реализации товаров, продукции, работ и услуг.

При этом выбор конкретного механизма расчета заработной платы, при применении комиссионной формы оплаты труда, регламентируется исключительно внутренними нормативными актами компании и зависит от специфики деятельности организации.

Многие торговые компании, например, устанавливают комиссионные, как фиксированный процент от суммы выручки от реализации товаров.

Кроме того, в компании может быть установлен дифференцированный размер процентов – в зависимости от вида продаваемых товаров и их экономической отдачи.

Так же, зачастую, вместо процентов используются твердые расценки за реализацию каждой товарной единицы/партии товаров.

В крупных организациях довольно часто для отдела реализации устанавливается процентная шкала, которая применяется к так называемому «базовому тарифу» (окладу) в зависимости от объемов продаж (если норма продаж не выполнена, то % понижается, а если выполнена или перевыполнена – растет).

В заключение поговорим о дилерском механизме.

Данная система оплаты труда основывается на том, что сотрудник компании за свой счет приобретает товары компании, чтобы самостоятельно их реализовать.

Соответственно, размер заработка сотрудника в таком случае представляет собой разницу между ценой, по которой сотрудник закупил товары и ценой, по которой он их реализовал покупателям.

Привет, Гость! У «Клерка» новый курс!

(ФСБУ 5/2019, ФСБУ 25/2018, ФСБУ 26/2020, ФСБУ 6/2020, ФСБУ 27/2021.)

Успейте записаться, пока есть места! Обучение онлайн 1 месяц. Старт курса уже 15 февраля, программа здесь.

Екатерина Анненкова, аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА “Клерк.Ру”

Заработная плата: что нужно знать бизнесу

Когда работодатель нанимает сотрудников, они договариваются о зарплате — денежном вознаграждении за труд. Зарплату платят только штатным работникам по ТК РФ, для всех остальных, например исполнителей по договору ГПХ, предусмотрено вознаграждение. На него правила выплаты зарплаты не распространяются.

Статья будет полезна предпринимателям, которые еще не нанимали сотрудников и хотят разобраться в вопросе и избежать ошибок.

Что такое зарплата

Заработная плата, или зарплата, — это денежное вознаграждение, которое работодатель выплачивает штатному сотруднику за выполненные задачи.

Семен устроился на работу специалистом по качеству. По трудовому договору он должен принимать товар от поставщика, осматривать его на наличие брака и заполнять соответствующие документы. За работу ему на карту дважды в месяц поступает сумма, о которой они договорились с директором при трудоустройстве. Полученные деньги и есть зарплата.

По закону зарплата зависит от квалификации работника, сложности, количества, качества и условий работы.

Зарплата работника состоит из нескольких частей:

- оклада — это сумма, которую работник получает за выполнение своих трудовых обязанностей;

- компенсационных выплат — доплат и надбавок, например за работу в районах Крайнего Севера, на опасных и вредных производствах;

- стимулирующих выплат — премий и поощрений, например процента от суммы продаж за прошедший месяц.

Работодатель имеет право самостоятельно выбирать, какую систему оплаты труда устанавливать в своей компании. Есть несколько ограничений:

1. Зарплата не должна быть меньше МРОТ — об этом расскажем дальше в статье.

2. Зарплату должны выплачивать два раза в месяц — в жизни это называют авансом и зарплатой. Но по закону это зарплата за первую и вторую часть месяца.

3. Работодатель без согласия работника не может изменить зарплату или систему ее расчета.

В остальном работодатель может выбирать любую форму и систему оплаты труда или использовать несколько сразу.

Какие бывают формы оплаты труда

По умолчанию основные формы оплаты труда — в рублях и деньгами. По письменному согласию работника работодатель может платить часть зарплаты другим, например акциями компании или продукцией, которую она производит.

Какие есть ограничения:

- неденежное вознаграждение работнику не может превышать 20% от зарплаты;

- выплата в натуральной форме — обычное дело для сферы деятельности работодателя. Например, на сельскохозяйственном производстве;

- нельзя платить купонами, расписками, спиртными напитками, наркотиками, токсичными и ядовитыми веществами, оружием, боеприпасами и другим, что запрещено по закону;

- работодатель не может завышать стоимость товаров, которыми платит работнику вместо денег. Например, молочный завод не может считать бутылку молока, выданную работнику в качестве платы за работу, по 200 ₽, если цена в магазине — 60 ₽.

Законом также предусмотрены категории работников, которые могут получать зарплату не в рублях, а в иностранной валюте. Например, дипломаты, консулы и официальные представители РФ за границей.

Какие бывают системы оплаты труда

Законом предусмотрена тарифная система оплаты труда. Она может быть повременной, сдельной или смешанной. Работодатель сам выбирает, какую систему применить, в зависимости от сложности работы, квалификации работников, условий и своих возможностей.

Общая информация о системах оплаты труда — в таблице.

Повременная система оплаты труда. В этом случае работнику платят за отработанное время с учетом его квалификации и по желанию работодателя устанавливают систему мотивации.

Повременная оплата бывает двух видов:

- Окладная. При такой системе работнику платят фиксированную сумму в месяц независимо от выполненной работы, без доплат. Например, администратор получает 25 000 ₽ при любом потоке посетителей.

- Простая повременная. Работнику платят за время, проведенное на работе. Например, промоутеру платят 150 ₽ в час независимо от того, сколько листовок он раздаст за это время.

По закону нормальная продолжительность времени работы — 40 часов в неделю, по 8 часов в день. В это время не входят обеденный перерыв сотрудника и время на дорогу до работы и обратно. График работы сотрудников прописан в трудовом договоре или в локальных нормативных актах работодателя.

Бывают виды работ, когда сотрудники трудятся сменами. Тогда рабочий день может быть другим. Например, кладовщики или продавцы на заправках могут трудиться по 10—12 часов. В этом случае они должны работать по сменному графику, то есть меняться с напарником в течение недели. Брать две смены подряд запрещено.

Работодателю сложно составить такой график работы, чтобы в смене было не более 8 часов, если предприятие работает по 12. В таком случае закон позволяет использовать суммированный учет рабочего времени. Например, при стандартной пятидневной рабочей неделе сотрудник за месяц нарабатывает 160 часов. Работники по сменам также должны работать суммарно не более 160 часов в месяц.

За сверхурочную работу работодатель должен заплатить сотруднику по повышенной ставке. Первые два часа переработки — в полуторном размере, все остальные часы — в двойном. По желанию работник может попросить компенсацию не деньгами, а отдыхом. Главное, чтобы время отдыха за переработки было не меньше, чем работник потратил на сверхурочную работу.

Сдельная система оплаты труда. При сдельной оплате главный показатель — полученный результат. Чем больше работник выполнит задач или произведет товара, тем выше заработок.

Сдельная оплата делится на четыре вида:

- Прямая. В этом случае работнику устанавливают итоговую цену за товар или услугу. Например, редактор получает 5000 ₽ за статью.

- Аккордная. В этом случае работнику платят фиксированную сумму за комплекс работ. Например, по техзаданию штатная бригада слесарей отремонтирует вышедшую из строя конвейерную линию на заводе за 30 000 ₽ и три рабочих дня. Каждый слесарь получит сумму, пропорциональную времени, которое он затратил на работу.

- Сдельно-прогрессивная. Работодатель платит фиксированную стоимость товара или услуги и доплачивает, если работник выполнил сверх нормы. Например, завод установил 100 ₽ за изделие, если работник делает 50 штук в месяц. Если работник сделает от 51 и больше, то все изделия свыше этого количества оплачиваются по 120 ₽.

- Косвенно-сдельная. В этом случае работник получает процент от зарплаты основных работников. Такую систему часто применяют для трудовых рабочих, например механиков по ремонту оборудования, которые работают только во время поломки. Например, зарплата техника по ремонту швейных машин составляет 10% от зарплаты швей на этом производстве. Если швеи заработали за месяц 200 000 ₽, механик получит 20 000 ₽.

Смешанная система оплаты труда. Закон не запрещает работодателям дополнительно устанавливать смешанную форму оплаты труда, используя несколько систем одновременно.

К ним относятся:

- Повременно-премиальная. В этом случае работнику устанавливают фиксированный оклад и премию за достижения. Например, менеджеру установили оклад 10 000 ₽, если он выполнит план продаж за месяц, премия составит 100 000 ₽.

- Повременно-сдельная. Работнику устанавливают оклад и норму за определенное время, которую он должен перевыполнить, чтобы получить доплату. Например, технику по подключению интернета установили оклад 30 000 ₽ за 50 подключенных абонентов в месяц. Чтобы получить 20 000 ₽ доплаты, он должен подключить еще 20 абонентов в месяц.

- Сдельно-премиальная. Помимо платы за каждый продукт, работодатель дополнительно платит премию за хорошие показатели. Например, на заводе бригада получила премию за то, что работала весь месяц без брака.

По желанию работодатель и работник могут договориться изменить систему оплаты труда. Например, перевести работников со стабильного оклада на сдельную оплату. Такое может быть выгодно работникам, которые изготавливают товары. Например, ранее швея получала фиксированный оклад 30 000 ₽ в месяц, а будет получать 800 ₽ за каждое платье. Все в плюсе: швея хочет работать больше, а работодатель не переплачивает, если вдруг работник не сделал норму за месяц.

Что такое МРОТ и зачем государство его устанавливает

МРОТ — это минимальный размер оплаты труда. Ниже суммы платить работнику, который отработал месячную норму рабочего времени, нельзя. То есть назначать оклад меньше этой суммы запрещено законом.

Если же сотрудник работает на сдельной оплате, ему устанавливают норму выработки, то есть то количество товара, которое он должен сделать за месяц. Эту норму нельзя устанавливать так, чтобы зарплата была ниже МРОТ при условии полной загрузки.

Швея получает зарплату за каждое платье и тратит на его производство два дня. За месяц она сможет сшить 20 платьев. Это и есть норма выработки. Сумма, которую она заработает за 20 платьев, не должна быть меньше МРОТ.

Размер МРОТ увеличивается ежегодно и не может быть ниже прожиточного минимума. В 2022 году размер федерального МРОТ по РФ — 12 792 ₽, но в регионах могут устанавливать свою сумму, например в Татарстане — 15 400 ₽.

Сумма федерального МРОТ влияет, например, на минимальный размер пособий.

В каких случаях можно платить меньше МРОТ:

- если работник трудоустроен на неполную ставку. Например, зарплата на полной ставке у лаборанта — 20 500 ₽, но он работает по 4 часа в день и получает 10 250 ₽;

- если работник болел. В этом случае он может получить меньше МРОТ. Остальную сумму получит как пособие по болезни.

Во всех остальных случаях зарплата ниже МРОТ незаконна, и работодателя могут наказать.

для руководителя ООО — от 10 000 ₽ до 20 000 ₽;

для ИП — от 1000 до 5000 ₽;

для руководителя ООО — от 20 000 ₽ до 30 000 ₽ или дисквалификация до трех лет;

для ИП — от 10 000 до 30 000 ₽;

Расчеты с сотрудниками без бюрократии и комиссий — с зарплатным проектом Тинькофф

- Выплаты на карты любых банков

- Можно без расчетного счета в Тинькофф

- Зарплатные карты с кэшбэком до 30%

Сейчас читают

Когда нужно выдавать товарный чек

Рассказываем, действителен ли товарный чек без кассового и в каких случаях без него не обойтись.

Как продавать товары на Amazon

Amazon — крупнейший американский маркетплейс, который работает по всему миру. Рассказываем, как предпринимателю из России продавать на нем свои товары и зарабатывать

Как подготовить питч‑презентацию

Питчи помогают стартапам и компаниям привлекать средства и презентовать идеи. В статье — план презентаций для разных целей, советы эксперта и частые ошибки выступающих.

Будьте в курсе событий бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

Виды, формы и системы оплаты труда, порядок ее начисления

ГОСТ

Виды оплаты труда

Оплата труда имеет два вида:

- Основная заработная плата. Начисляется работнику в зависимости от отработанного времени, количества и качества выполненной работы, тарифной ставке или окладам, оплата по сдельным расценкам, премиальные выплаты, доплаты за особые условия работы (работа в ночное время, бригадирские надбавки, компенсация простоев не по вине работника и т.п.);

- Дополнительная заработная плата включает в себя выплаты за неотработанное время, которые регулируются на законодательном уровне (оплата отпусков, перерывов для кормящих матерей, льготного времени работы несовершеннолетних, оплата неиспользованного отпуска и т.д.)

Формы оплаты труда

Существует две формы оплаты труда: повременная и сдельная, которые в свою очередь подразделяются на несколько форм.

Повременная форма оплаты труда.

- Простая повременная оплата. Данный вид оплаты производится за определенное количество неотработанного времени и не зависит от количественных характеристик работы. Начисляется путем умножения часовой или дневной ставки на количество в часах или днях отработанного времени. Если работнику установлен оклад, то оплата труда рассчитывается исходя из отработанного времени по размеру оклада в месяц.

- Повременно-премиальная оплата труда. Такая форма оплаты подразумевает, что к расчетам повременной оплаты добавляют премию, оговоренную в трудовом соглашении с работником или закрепленную в других внутренних документах организации.

Сдельная оплата труда.

- Прямая сдельная оплата труда. Осуществляется на основании установленных сдельных расценок за единицу произведенных работником изделий или работ. Данная форма оплаты труда также учитывает квалификацию работника.

- Сдельно-премиальная форма оплаты труда. Предусматривает начисление премий за перевыполнение плана выработки или достижения определенных качественных показателей выполненной работы

- Сдельно-прогрессивная форма оплаты труда. Суть данной формы оплаты труда в повышении оплаты за выработку продукции или работ сверх установленной нормы.

Косвенно-сдельная форма оплата труда. Производится для работников вспомогательного производства в процентах к заработной плате рабочих основного производства (наладчиков, комплектовщиков, помощников мастеров и др.).

На практике часто применяют смешанные формы оплаты труда. Это касается, прежде всего, работников совмещающих несколько должностей на одном предприятии.

Аккордная оплата труда. Применяется для начисления оплаты за комплекс работ или производство определенного объема продукции или работ, а не за конкретную производственную операцию.

Системы оплаты труда

Существует три основные системы оплаты труда:

- тарифная;

- бестарифная;

- смешанная.

Тарифная система представляет собой совокупность нормативов, с помощью которых осуществляется дифференциация заработной платы работников различных категорий.

Тарифная система оплаты труда состоит их нескольких элементов (Рис.1):

Рисунок 1. Элементы тарифной системы оплаты труда

Бестарифная система оплаты труда подразумевает неиспользование гарантированных тарифных ставок и должностных окладов. При бестарифной системе оплаты труда, заработная плата работника зависит от конечных результатов работы всего подразделения организации и представляет собой долю в заработанном всем коллективом фонде оплаты труда. Доля заработной платы отдельного работника определяется исходя из квалификации работника и его трудового участия.

Готовые работы на аналогичную тему

Применение бестарифной системы целесообразно при возможности учета результатов труда каждого работника. Данная система положительно сказывается на общей заинтересованности коллектива и каждого работника в отдельности.

Порядок начисления заработной платы

Порядок начисления заработной платы регулируется на законодательном уровне, прежде всего Трудовым Кодексом РФ.

В каждой организации, порядок начисления заработной платы регулируется на основании внутренних локальных актов организации.

- положение об оплате труда;

- штатное расписание;

- приказ о приеме на работу;

- трудовой договор;

- табель учета рабочего времени;

- приказ о поощрении и т.д.

Для избегания нарушений прав работников необходимо придерживаться четких правил по начислению и выплате заработной платы.

Размер заработной платы работника за месяц должен быть равен или быть выше установленного на данный момент минимального размера заработной платы, с учетом районного коэффициента.

Для правильного начисления заработной платы необходимо учесть принятые в организации для каждой должности способы оплаты труда, все виды взысканий и поощрений, налоговые вычеты и различные социальные надбавки.

За отработанный месяц работодатель обязан выдавать работникам расчетные листки, в которых указывается:

- размер начисленной заработной платы;

- надбавки;

- премии;

- положенные вычеты;

- удержанный НДФЛ;

- размер выплаченного аванса;

- остаток задолженности за предприятием.

Таким образом, начисление заработной платы включает в себя множество аспектов внутреннего порядка оплаты труда, и требований законодательства.

Оплата труда, виды и формы оплаты труда

См. также Доклады с руководством по соблюдению обязательных требований, дающих разъяснение, какое поведение является правомерным, а также разъяснение новых требований нормативных правовых актов за 1 квартал 2017 года и за 2 квартал 2017 года.

Важно! Заработная плата работника состоит из следующих элементов:

1) оклад (должностной оклад); тарифная ставка;

2) компенсационные выплаты (доплаты и надбавки компенсационного характера);

3) стимулирующие выплаты.

Важно! Заработная плата устанавливается в трудовом договоре в соответствии с действующей у данного работодателя системой оплаты труда (сдельной, повременной, смешанной) и максимальным размером не ограничивается.

Компенсационные выплаты, включаемые в состав заработной платы:

– за работу в особых климатических условиях;

– за работу на территориях, подвергшихся радиоактивному загрязнению;

– за использование в работе работником своего инструмента, механизма;

– за работу с вредными или опасными условиями труда;

– за работу со сведениями, составляющими государственную тайну;

– за работу в условиях, отклоняющихся от нормальных (при выполнении работ различной квалификации, совмещении профессий (должностей), сверхурочной работе, работе в ночное время и т.п.);

– другие выплаты, предусмотренные системой оплаты труда.

Перечень видов выплат компенсационного характера в федеральных бюджетных, автономных, казенных учреждениях утв. Приказом Минздравсоцразвития России от 29.12.2007 N 822.

К выплатам, не входящим в состав заработной платы, в частности, относятся выплаты, указанные в ст. 165 ТК РФ, которые производятся:

– при направлении в служебные командировки;

– при переезде на работу в другую местность;

– при исполнении государственных или общественных обязанностей;

– при совмещении работы с получением образования;

– при вынужденном прекращении работы не по вине работника;

– при предоставлении ежегодного оплачиваемого отпуска;

– в некоторых случаях прекращения трудового договора;

– в связи с задержкой по вине работодателя выдачи трудовой книжки при увольнении работника.

– доплаты и надбавки стимулирующего характера (за выслугу лет, за ученую степень и т.п.);

– премии (за выполнение конкретной работы, по итогам отчетного периода и т.п.);

– иные поощрительные выплаты, предусмотренные системой оплаты труда (за отказ от курения, за экономию расходуемых материалов и т.п.).

Важно! Условия оплаты труда, установленные коллективным договором, трудовым договором или локальными нормативными актами, не могут быть ухудшены по сравнению с установленными трудовым законодательством.

Заработная плата работника, полностью отработавшего норму часов и выполнившего нормы труда, не может быть менее минимального размера оплаты труда.

Важно! Минимальный размер оплаты труда (МРОТ) устанавливается на федеральном уровне. На региональном уровне – в субъекте Российской Федерации – устанавливается минимальный размер заработной платы.

В отличие от других выплат, районный коэффициент и процентная надбавка за стаж работы в районах Крайнего Севера и приравненных к нему местностях в состав МРОТ не входят.

Минимальный размер оплаты труда устанавливается федеральным законом и не может быть ниже величины прожиточного минимума трудоспособного населения. Порядок и сроки поэтапного повышения минимального размера оплаты труда до величины прожиточного минимума трудоспособного населения установлены федеральным законом.

В отношении работников обособленного структурного подразделения действует норма о минимальном размере заработной платы, установленная на территории того субъекта Федерации, где это структурное подразделение расположено.

Важно! Работодатель обязан производить индексацию заработной платы в связи с ростом потребительских цен на товары и услуги (ст. 134 ТК РФ).

На законодательном уровне порядок такой индексации не определен. Это не освобождает работодателя от обязанности произвести индексацию. Порядок индексации заработной платы определяется в коллективном договоре, соглашении, локальном нормативном акте.

Если по итогам календарного года, в течение которого Росстат фиксировал рост потребительских цен, индексация заработной платы не проведена, работодатель подлежит привлечению к установленной законом ответственности вне зависимости от того, был им принят соответствующий локальный акт или нет. Одновременно надзорные или судебные органы обязаны понудить его к устранению допущенного нарушения трудового законодательства, как в части проведения индексации, так и в части принятия локального акта, если таковой отсутствует.

Важно! При выплате заработной платы работник должен получать расчетный листок в письменной форме, который должен содержать информацию:

1) о составных частях заработной платы, причитающейся ему за соответствующий период;

2) о размерах иных сумм, начисленных работнику;

Важно! К иным суммам относятся, в том числе, денежная компенсация за нарушение работодателем срока выплаты заработной платы, оплаты отпуска, выплат при увольнении или других выплат.

3) о размерах и основаниях произведенных удержаний;

Важно! Размер удержаний не может превышать в каждую выплату заработной платы 20 процентов, а установленных федеральным законом случаях – 50 процентов (ст. 138 Трудового кодекса РФ), а в исключительных случаях – 70 процентов.

К исключительным случаям относятся удержания:

– при отбывании исправительных работ;

– при взыскании алиментов на несовершеннолетних детей;

– при возмещении вреда, причиненного работником здоровью другого лица;

– при возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца;

– при возмещении ущерба, причиненного преступлением.

4) об общей денежной сумме, подлежащей выплате.

Важно! Форма расчетного листка утверждается работодателем с учетом мнения представительного органа работников.

Заработная плата выплачивается работнику в месте выполнения работы.

Важно! По письменному заявлению работника заработная плата перечисляется на счет, указанный работником в банке (кредитном учреждении) на условиях, определенных коллективным договором или трудовым договором.

Часть заработной платы, но не более 20 процентов от начисленной месячной заработной платы, может выплачиваться в неденежной форме.

Важно! В следующих видах неденежной формы выплачивать часть заработной платы запрещено:

– иные токсические вещества;

– другие предметы, в отношении которых установлен запрет или ограничение на их свободный оборот.

Важно! Место и сроки выплаты заработной платы в неденежной форме определяются коллективным договором или трудовым договором.

Заработная плата должна выплачиваться не реже чем каждые полмесяца. На практике это означает, что разрыв между выплатами не превышает 15 дней.

Важно! Конкретные даты выплаты заработной платы устанавливаются правилами внутреннего трудового распорядка, коллективным договором, трудовым договором.

За нарушение сроков выплаты заработной платы работодатель несет материальную ответственность в размере 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки. Также (в зависимости от масштабов содеянного) он должен быть привлечен к административной или уголовной ответственности.

По общему правилу при увольнении все суммы, причитающиеся работнику (в том числе зарплата за отработанный период), должны быть выплачены не позднее чем в последний день работы (ч. 1 ст. 140 ТК РФ). Иное может быть предусмотрено только соглашением сторон, в соответствии с которым стороны прекратили трудовые отношения. В этом случае соглашение, включающее в себя условие о сроках и размере соответствующей выплаты, должно быть оформлено в письменном виде в 2 экземплярах.

Важно! При совпадении дня выплаты заработной платы с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня.

Виды начисления заработной платы

Для человека, который обеспечивает свою жизнь собственным трудом, очень важно быть уверенным, что начисление его заработной платы происходит правильно. Зарплата состоит из месячного оклада, к которому могут плюсоваться компенсационные выплаты (за опасные, вредные, особые климатические условия), а также различные процентные надбавки.

Определенные начисления к заработной плате положены за выполнение работ, требующих более высокой квалификации, замещение коллег, совмещение с обязанностями по другой должности. Также размер оплаты труда должен увеличиваться при сверхурочной, более объемной или охватывающей более широкую зону обслуживания работе.

Повышенные тарифы должны применяться для начисления зарплаты за работу в ночное время, праздничные и выходные дни, даже если график работы сменный. Если при начислении вашей заработной платы какие-то из этих требований не выполнялись, то всё положенное по закону вам вернет опытный юрист с богатым опытом в спорах по оплате труда.

Как начисляют заработную плату служащим

Система оплаты труда определяется работодателем и зависит от типа деятельности. Для работников в государственной сфере зарплата формируется на федеральном, региональном и муниципальном уровнях, ни один из которых не имеет права создавать условия оплаты хуже, чем те, что закреплены в Трудовом кодексе.

Существуют отдельные системы начисления заработной платы для:

- рядовых госслужащих;

- руководителей, их замов и главбухов;

- трудящихся в сфере образования;

- медицинских работников.

Большую часть оплаты труда госслужащего составляет основное вознаграждение, размер которого определяют условия, качество, количество и сложность работы, а также квалификация работника.

Обычно присутствуют еще два компонента заработной платы, у них другие основания начисления, цели и содержание. Это компенсации и стимулирующие успешный труд выплаты, то есть премии. В небюджетных фирмах и компаниях часто применяют такую же систему.

Работодатели, в том числе и в частной сфере, обязаны по мере роста потребительских цен делать индексацию при начислении заработной платы для всех работников, с которыми заключены трудовые договоры. В зарплату не включаются отдельные виды компенсаций, а именно за:

- командировки;

- переезды, связанные с работой;

- оплачиваемый ежегодный отпуск;

- вынужденное прекращение трудовой деятельности, если сам работник в этом не виноват.

Размер всех видов дополнительных начислений — как включенных, так и не включенных в заработную плату — должен быть прописан в коллективном и трудовом договорах.

Виды начисления заработной платы у рабочих

Для специалистов, которые занимаются физическим трудом, расчет зарплаты может производиться в двух разных формах. Это такие виды начисления заработной платы как:

- сдельное — за каждую производственную операцию или единицу изготовленной продукции;

- повременное — по окладу или ставке с учетом фактически отработанного времени.

Сдельная форма начисления может быть нескольких видов:

- прямая — строго пропорционально учитывает только объем выполненной работы;

- прогрессивная — за сверхнормативную продукцию расчет идет по более высоким тарифам;

- премиальная — к основному заработку при высоком качестве или перевыполнении нормы дается определенный процент доплаты;

- косвенная — для вспомогательных работников по результатам труда основных;

- аккордная — по общему результату с учетом доли вложенных усилий.

Повременной вид расчета заработной платы рабочего может быть простым и премиальным. Простое начисление предполагает умножение тарифной ставки на отработанное время. Премиальное формирование повременной заработной платы учитывает качественные и количественные показатели, которые определяют процент дополнения к зарплате.

При повременной форме для расчетов должны брать расценки по более высокой квалификации. При сдельной форме определения заработной платы рабочим нельзя платить по более низкому разряду. Если поручаются такие работы, то требуется возмещение межразрядной разницы.

Заработная плата рабочих может быть индивидуальной или коллективной (бригадной). Во втором случае руководитель или бригадир распределяет средства внутри коллектива с учетом времени или объема работы, сложности трудовых операций. Возможна комбинация из этих двух вариантов расчета заработной платы.

О серых и черных способах получения трудового вознаграждения читайте здесь. Ответ на вопрос о правомерности уменьшения ваших доходов работодателем вы найдете тут.

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.