Возврат страховки по кредиту в 2022 году: отказ от страховки, документы

Возврат страховки по кредиту является одним из вариантов того, как не переплачивать за ссуду. В 2022 году рассматриваемый шаг является очень популярным, поскольку переплаты за некоторые виды кредитования действительно внушительные.

Возврат страховки по кредиту является одним из вариантов того, как не переплачивать за ссуду. В 2022 году рассматриваемый шаг является очень популярным, поскольку переплаты за некоторые виды кредитования действительно внушительные. Зачастую страховку за кредит можно интерпретировать, как полноценную комиссию. Особенно учитывая, что страховка нужна далеко не всегда и является огромной статьей расходов.

Иногда банки включают её в договор, даже не уведомив об этом человека. Естественно, подобная ситуация не нравится некоторым клиентам. Поэтому страховка по кредиту может быть возвращена с помощью процедуры, установленной законом. Хотя чтобы все прошло успешно, требуется провести небольшой ознакомительный экскурс в законодательную базу. Тогда будете знать, как проводить рассматриваемые операции, что может помешать в этом деле, а также, сколько времени займет возврат страховки за кредит.

Срок исковой давности по возврату страховки по кредиту

Страховка при досрочном погашении кредита может существенно ударить по карману, если банк откажется её возвращать. А банки часто отказываются возвращать средства, если клиент возвращает одолженные деньги раньше обозначенного срока. Если финансовое учреждение не соглашается выполнять свою часть обязательств в рассматриваемом вопросе, восстановить справедливость все ещё можно. Например, постараться добиться справедливости через суд. Обратитесь в судебные органы, и они займутся принудительным взысканием средств с банка.

Один из самых эффективных способов, как вернуть страховку по кредиту досрочно – пойти в суд. Направить иск можно когда угодно. Например, даже если клиент банка успел погасить задолженность. Но следует принимать во внимание, что на обращение в суд за возвратом страховки действуют сроки исковой давности. Исковая давность для дел по возврату страховки за кредит, составляет три года.

Если срок исковой давности уже закончен, суд может принять исковое заявление, но заниматься его рассмотрением не будет. Достаточно чтобы страховщик просто заявил, что СИД закончился. Отсчет начинается с даты, когда были подписаны документы. Также отсчет может быть начат с момента, когда страховка начала действовать.

Вернуть деньги после подписания страхового договора можно только, если с этого момента прошло менее 14 дней. Если этот срок прошел, вернуть деньги получится, только если через суд докажете, что страховка является незаконной. Без этого процедура отказа от страховки не будет эффективной.

Вернуть страховку по кредиту в 2022 году

Вернуть страховку при погашении кредита сложно уже после того как договор подписан. Чтобы минимизировать потери, желательно отказаться от страховки за кредит ещё на этапе подписания договора. Если клиент это сделает, он сможет сэкономить, поскольку не придется платить за услуги, которыми не будете пользоваться. Тогда даже не будет причины для споров или других конфликтов.

Вот только отказаться от страховки за кредит бывает сложно. Зачастую банки просто не удосуживаются предупредить, что в общем списке перечисленных в договоре услуг имеется страховка. Сотрудники банка могут начать убеждать, что дополнительная страховка обязательна. Иначе ссуду не выдадут.

После подписания договора, досрочный возврат денег грозит клиенту особенно серьезными расходами. После досрочного возврата кредита вернуть средства по страховке все ещё возможно, но процедура возврата заметно отличается от стандарта отказа. Кроме того, процедура как вернуть страховку по кредиту при досрочном погашении, может заметно отличаться зависимо от того, когда именно заемщик осуществил возврат средств.

Возврат денег по страховке в период охлаждения

Обязательно нужно разобраться, можно ли вернуть страховку по кредиту в период охлаждения. Например, если кредит и страховка были подключены недавно (не прошло четырнадцать дней с момента подключения услуги), можно вернуть средства без проблем. Достаточно воспользоваться преимуществами, что предоставляет банковскому клиенту период охлаждения.

Если период охлаждения пока не прошел, отказ от страховки по кредиту превращается в достаточно простое мероприятие, включающее всего три шага:

- Внимательно изучите, какая информация прописана в документе. Кроме основного текста, обязательно просмотрите приложения к договору. В документе обычно есть информация о периоде охлаждения, в том числе с какого момента он начинается и когда период защиты заканчивается. Если он пока не закончился, можно приступать к следующему шагу.

- Напишите заявление на возврат страховки по кредиту. Дальше нужно отправить это заявление страховщику. Как должно быть заполнено заявление, можно посмотреть на сайте страховой компании. Составление своего заявления можно выполнять по образцу, что представлен на сайте. Подавать заявление допустимо в виртуальном формате, но такая возможность есть не на всех платформах.

- Дождитесь, когда будет принято решение и вам вернут деньги. Как правило, для возврата средств отводится около 7-10 дней. Хотя иногда сроки могут сокращаться. Причинами сокращения срока может быть лояльное отношение к клиентам или понимание, что другого выхода нет, а затягивание ситуации заставляет терять времени.

Если все хорошо, деньги вернут на счет, что заявитель указал в заявлении при попытке отказаться от страховки. Если хотите отправить сэкономленные деньги на погашение основной суммы за кредит, придется заниматься этим своими силами.

Отказаться от страховки и вернуть деньги после 14 дней

Одна из главных причин как отказаться от страховки по кредиту – доказать, что потребителя ввели в заблуждение. В такой ситуации можно вернуть деньги, даже если прошел отведенный на возврат четырнадцатидневный срок. Хотя в таком случае ситуацию будет гораздо сложнее.

Клиенты могут отказаться от страховки, вот только возврат денег может осуществляться не всегда. В договоре должна быть возможность вернуть средства. Но даже в этом случае не вернете все деньги, поскольку страховка их использовала. Дело в том, что клиент некоторое время пользовался услугой, и за этот срок ему придется заплатить.

Решив вернуть деньги, когда страховка оплачена (как прошло 14 дней), напишите заявление в страховую компанию. Получив решение страховщиков, можно решать, что делать дальше. Если компания решила отказаться, стоит идти в суд. Если получили отказ от судебного органа, придется смириться.

Возврат части страховки при досрочном погашении кредита

Возврат страховки при досрочном погашении кредита является логичным исходом ситуации. Но досрочный возврат оказывается не таким простыми. Страховые компании очень редко согласны вернуть досрочный страховой взнос, если оплатили кредит раньше времени. Если в договоре не прописан этот пункт, обычно деньги не вернут, а если ситуация описана как «досрочный платеж», можно рассчитывать на возврат средств.

Степень вероятности добиться денег через суд зависит от особенностей договора, по которому составлялась страховка, и есть ли в нем досрочный платеж. Но независимо от обстоятельств, прежде чем подавать документы в суд, нужно направить заявление страховщику. Если он ответит отказом, тогда можно обращаться в суд, чтобы забрать страховку за досрочный платеж.

Возврат страховки после погашения кредита

Возврат страховки при погашении кредита также имеет своеобразную процедуру, особенно если погашение произошло давно. Шансы вернуть деньги за страховку сводятся к минимуму, поскольку ею пользовались в течение всего периода до того, как произошло погашение. Выплаты вносились исправно, а значит, нет факторов, за которые можно зацепиться, когда требуете вернуть выплаты.

Но в судебной практике есть случаи, когда оформить возврат средств возможно даже в такой «беспросветной» ситуации:

- Страховка незаконная. Например, если её навязали и есть возможность рассматриваемый момент доказать даже когда произошло погашение.

- Страховая компания отказывается возвращать средства, когда выполнили погашение кредита.

- Не истек срок исковой давности.

Кстати, если страховщик ничего не сделал, чтобы заявить о том, что срок исковой давности прошел, человек все ещё может подать заявление.

Коллективная страховка: особенности возврата средств при страховании кредита

В случае если подключена коллективная страховка, главная ошибка – потерять время, а не погашение долга. В данном случае нужно быть максимально быстрым, и среагировать на ситуацию. Самые высокие шансы – если успеете потребовать вернуть деньги за страховку в течение двух недель.

Часто сотрудники, выдавшие кредит, говорят, что по коллективному договору вернуть средства нельзя. Но даже если сотрудники банка так утверждают, нужно написать заявление. Тогда, если пойдете в суд, такое заявление поможет доказать свою позицию. Можете взять бланк в офисе кредитной компании или написать все самостоятельно. Если получите официальный отказ, можно идти в суд с более высокими шансами выиграть дело.

Возврат в Сбербанке и ВТБ

Как вернуть страховку по кредиту Сбербанка и ВТБ интересно многим, поскольку это самые крупные банки в России, где получают кредиты большинство граждан. Сбербанк предлагает приобрести страховку по кредиту. Если вы являетесь заемщиком Сбербанка, нужно ознакомиться с нюансами по возврату средств в этих банках.

Если оформляли кредит в ВТБ, также можно отказаться. Страховка должна быть отменена в течение двух недель. Если оформляли кредит в Сбербанке, в любом из видов кредитования есть период охлаждения. Сбербанк может вернуть часть средств потраченных на страховку, хотя требований и условия для этого немало. Например, увеличение процентной ставки.

Чтобы направить документы в страховую компанию, можно прийти в Сбербанк и использовать их услуги в качестве посредника. Тем более что страховые услуги предоставляют дочерние организации рассматриваемых банков.

Возврат страховки: как быстро реагирует банк

Большинство банков придерживаются предписаний и периоде охлаждения, срок которого составляет 14 дней.

Срок возврата денег с момента подачи заявления

Заемщик вправе отказаться от страховки в 14-дневный срок с момента заключения договора со страховщиком.

Отказ от страховки по кредиту 14 дней

Подборка наиболее важных документов по запросу Отказ от страховки по кредиту 14 дней (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Отказ от страховки по кредиту 14 дней

Открыть документ в вашей системе КонсультантПлюс:

Определение Шестого кассационного суда общей юрисдикции от 18.02.2022 по делу N 88-1877/2020

Требование: О расторжении договора страхования, взыскании страховой премии.

Обстоятельства: Истец указал на то, что кредитный договор, в рамках которого заключался договор страхования, исполнен.

Решение: В удовлетворении требования отказано. Руководствуясь статьей 958 Гражданского кодекса Российской Федерации, пунктами 7, 7.6 Условий добровольного страхования клиентов финансовых организаций N 243/01, являющихся неотъемлемой частью договора страхования, установив, что К. обратилась к ответчику с заявлением об отказе от договора страхования спустя 14 дней после заключения договора, а именно после погашения ею кредита в мае 2019 г., проанализировав условия договора страхования и придя к правильному выводу о том, страховая сумма не поставлена в какую-либо зависимость от суммы задолженности по кредитному договору суды обоснованно пришли к выводу о том, что досрочное погашение кредита заемщиком не влечет досрочного прекращения договора личного страхования по п. 1 ст. 958 ГК РФ, а значит и предусмотренных в абз. 1 п. 3 настоящей статьи последствий в виде возврата страхователю части страховой премии пропорционально времени, в течение которого действовало страхование.

Статьи, комментарии, ответы на вопросы: Отказ от страховки по кредиту 14 дней

Открыть документ в вашей системе КонсультантПлюс:

Интервью: Страхование при кредитовании: прозрачность и справедливость

(“Современные страховые технологии”, 2022, N 5) – М.М.: Расторгнуть страховой полис и вернуть деньги полностью, в том числе при полном погашении кредита, можно, если отказ от страховки произошел в “период охлаждения” – 14 календарных дней с момента ее получения. При досрочном погашении кредита и отказе от страховки как по самостоятельно заключенному договору, так и при “подключении” к коллективному, после 14 календарных дней страховая премия будет возвращена пропорционально неиспользованному сроку. В остальных случаях все зависит от того, что написано в договоре о порядке его расторжения: там может быть предусмотрен возврат денег за вычетом расходов страховщика, а может и нет.

Открыть документ в вашей системе КонсультантПлюс:

Обзор: “ВС РФ напомнил, как быть с неиспользованной страховкой, если гражданин досрочно вернул кредит”

(КонсультантПлюс, 2019) – досрочный отказ от договора страхования заявлен в течение 14 календарных дней с даты погашения кредита или займа;

Нормативные акты: Отказ от страховки по кредиту 14 дней

Открыть документ в вашей системе КонсультантПлюс:

Федеральный закон от 21.12.2013 N 353-ФЗ

(ред. от 02.07.2021)

“О потребительском кредите (займе)”

(с изм. и доп., вступ. в силу с 22.08.2021) 11. В случае отказа заемщика, являющегося страхователем по договору добровольного страхования, заключенному в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), от такого договора добровольного страхования в течение четырнадцати календарных дней со дня его заключения страховщик обязан возвратить заемщику уплаченную страховую премию в полном объеме в срок, не превышающий семи рабочих дней со дня получения письменного заявления заемщика об отказе от договора добровольного страхования. Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая.

Открыть документ в вашей системе КонсультантПлюс:

Минфина России

“По вопросу заключения и расторжения договоров страхования, оформляемых при заключении договоров потребительского кредита (займа)” В случае заключения договора страхования на предложенных банком условиях страхователь (заемщик) имеет право отказаться от договора страхования в течение 14 календарных дней со дня его заключения при отсутствии в данном периоде событий, имеющих признаки страхового случая.

Отказ от страховки по кредиту

Чем доступнее становится кредитование, тем больше банковские клиенты узнают о своих правах и возможностях. Например, раньше страховка по любой из ссуд (потребительский кредит, кредитная карта, ипотека и др.) считалась сопровождающей услугой, от которой нельзя было отказаться. Сегодня же заемщик против называния полисов, а отказ от страховки по кредиту — нередкое явление. Рассмотрим, что на этот счет говорит закон и банковская практика.

Что дает страховка по кредиту?

Страхование призвано материально защитить банк и заемщика от последствий непредвиденных ситуаций. Сегодня выделяют четыре основных вида данной услуги:

- Страхование жизни и здоровья — действует в случае болезни или смерти страхователя, когда закрытие долга берет на себя страховая компания;

- Страхование от потери работы — дает возможность не выплачивать банку остаток задолженности;

- Страхование залогового имущества — гарантирует банку компенсации, если предмет залога был поврежден или испорчен;

- Страхование титула — действует, если утрачивается право собственности (например, на жилье).

Обязательными являются только две услуги: страховка авто и недвижимости. Остальные виды страхования — добровольные, и на этих полисах заемщики часто хотят сэкономить. Такой подход объясняется минусами страховки, которые в совокупности могут перевесить все плюсы:

При страховании жизни — материальная защищенность банка и заемщика

Сторонам сложно подтверждать страховые случаи (громоздкая процедура); недостаточный размер выплат

При страховании от потери работы — гарантия выплат финучреждению даже в кризис

Перечень страховых случаев ограничен ликвидацией или банкротством юрлица (увольнение не берется в расчет)

При страховании залога — защита от последний ЧП и разл. инцидентов

В выигрыше чаще остается банк, а заемщику трудно доказать, что в порче имущества нет его вины

Если клиент не видит для себя выгод, он вправе отказаться от полисов по страхованию жизни, титула и от потери дохода. Но насколько реально договориться с банком, кровно заинтересованном в страховке? Рассмотрим позицию закона на этот счет.

Можно ли отказаться от страховки после получения кредита

Долгое время считалось, что страховка — обязательный «атрибут» любого кредита. Однако ГК РФ и Центробанком постановлено: заемщик вправе не только отказаться от полиса, он и вернуть за него деньги. Загвоздка в том, что такому клиенту кредитная организация может вовсе отказать в ссуде, не называя причины.

Но чаще заявителя поставят перед выбором:

- Оформить кредит со страховкой, но под более выгодный процент;

- Отказаться от страховки, но выплачивать большую ставку ежемесячно.

Клиенты опасаются, что кредит без полиса окажется дорогим, поэтому под давлением банка выбирают платить за ненужную услугу. На практике же, более высокий процент может оказаться выгоднее стоимости полиса. Так, в отдельных страховка составляет до 50% от размера всего кредита.

Если же заемщик решает взять ссуду без страховки, он должен соблюсти условия:

- Возможность вернуть деньги указывается в договоре. Если документального подтверждения нет, возврата средств сложно добиться через суд.

- С 01.01.2018 вернуть полную стоимость полиса можно в течение 14 календарных дней с момента заключения договора (т.н. период охлаждения), если не наступил страховой случай.

- Частично вернуть стоимость полиса можно, досрочно погасив задолженность перед банком.

- Вернуть страховку могут лишь заемщики, у которых нет просрочек по выплатам.

Важный нюанс касается размера выплат — полного или частичного. Если на момент отказа от страховки полис еще не начал действовать, клиент возвращает себе полную стоимость. Если же договор о страховании вступил в силу, компания вычтет сумму за то время, что заемщик находился под ее материальной защитой.

Как отказаться от ненужной страховки Сбербанка?

Сбербанк, будучи крупным кредитором, ко всей продуктовой линейке прилагает полис. На примере банка рассмотрим, что делать клиенту, решившему отказаться от дополнительной услуги:

- Явиться в любое из отделений Сбербанка и попросить бланк заявления по отказу от страховки (допускается написать документ полностью от руки). В нем указывается: наименование страховой компании, адрес, персональные данные и реквизиты.

- Подготовить пакет бумаг, включающий: копию паспорта, копию кредитного договора, копию полиса, справку о том, что у заемщика не имеется открытых долгов перед банком. Приложить к документам заявление.

- Представить документы в отделении Сбербанка или отослать их по почте, заказав уведомление о вручении.

- Дождаться решения Сбербанка по заявлению и последующего зачисления средств.

- Если пакет бумаг отказываются принять, клиент вправе написать жалобу руководству финучреждения, а в крайнем случае — обратиться напрямую в Центробанк, Роспотребнадзор или Прокуратуру.

Опытным заемщикам известно, что от страховки можно отказаться и в момент заключения кредитного договора. Для этого необходимо:

- В момент оформления кредита сообщить, что вы не нуждаетесь в страховании.

- Написать заявление об отказе, настояв на проставлении на нем метки о приеме.

- Если сотрудник Сбербанка не принимает заявление, отправить его почтой (с подключением услуги «Вручение с описью вложения).

- Если заявление снова проигнорировали, смело обращаетесь в вышестоящие инстанции.

Важный нюанс: если в договоре, подписанном заемщиком, страхование значилось добровольным, вернуть деньги за полис будет трудно. А вот отсутствие всякого пункта о страховке — серьезный повод обратиться в суд (об этом ниже).

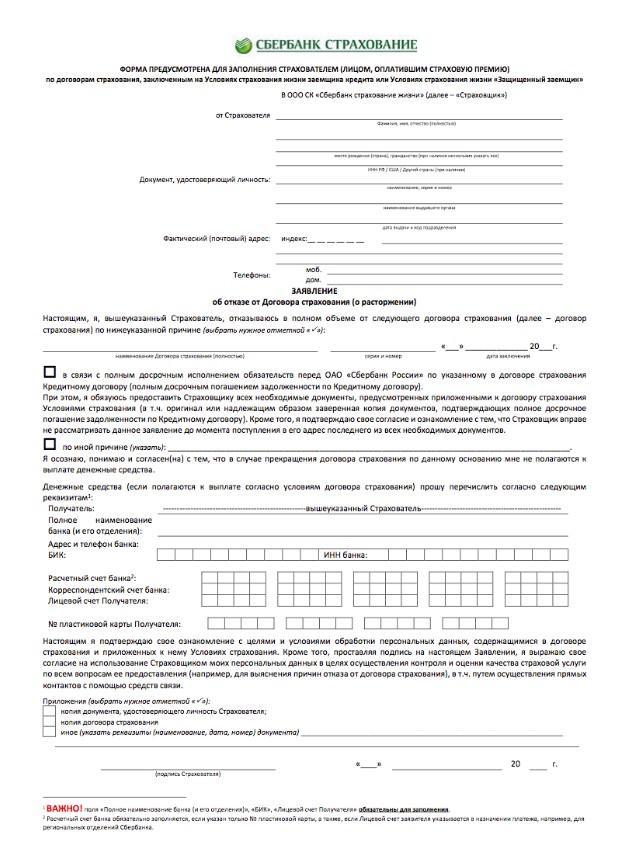

Как написать заявление на возврат страховки?

В каждом финучреждении принят типовой бланк для заявления — именно его заполняет и подписывает заемщик. В Сбербанке такой документ включает:

- ФИО, паспортные данные, адрес и телефон страхователя;

- Серия и номер страхового договора, дата его заключения;

- Причины, по которым лицо отказывается от страховки (нужно выбрать один из вариантов): нет нужды в договоре страхования; в условия страхования обнаружены неприемлемые пункты; иные причины;

- Реквизиты для перечисления средств от стоимости страховки;

- Подпись страхователя и дата подачи заявления в финучреждение.

Образец отказа от страховки, принятого в Сбербанке, представлен ниже:

Как вернуть страховку, если ее навязали?

1 января 2018 года Центробанк выпустил новое указание, продлевающее «период охлаждения». Теперь в срок до 14 дней, наступивших с момента подписания договора, заемщик вправе вернуть полную стоимость страховки. Если претензия поступает позже, страховщик частично возмещает сумму полиса — за вычетом времени, что страховка реально действовала.

Требовать возврата можно двумя путями:

- Обратившись в банк с письменной просьбой;

- Через судебное разбирательство.

Начать всегда стоит во внесудебном порядке, причем с анализа имеющегося договора. Итак, если вы считаете, что страхование вам навязали, то:

- Внимательно перечитайте договор с финучреждением, включая сопутствующие документы.

- Если все условия четко прописаны, от идеи взыскать с банка стоимость полиса придется отказаться.

- Если об отказе от страхования не упомянуто, смело обращайтесь в банк с претензией и требованием освободить вас от выплат.

Дальнейшие действия будут зависеть от реакции банка. Как показывает практика, на подобные жалобы клиентам отвечают отказом.

Если банк не возвращает деньги за страховку

Если обращение в банк не дало результатов, заемщик вправе обратиться с исковым заявлением в суд. Для этого нужные следующие документы:

- Кредитный договор;

- Страховой договор (полис);

- Отказ финучреждения в письменной форме.

Содержание иска может сводиться к одному из двух нарушений со стороны банка — в договор были изначально включены несправедливые условия или заемщику были навязаны дополнительные услуги. При этом факт нарушения нужно доказать: например, записать беседы с сотрудниками организации на диктофон.

Взыскать с банка стоимость полиса проще с помощью адвоката. Более компетентный в нюансах юриспруденции, такой специалист детально разберет условия страхования, подготовит иск и будет представлять интересы клиента в суде. Как показывает практика, выиграть дело реально. Так, российские заемщики неоднократно доказывали, что стоимость страховки без их ведома включалась в структуру минимального платежа.

Можно ли отказаться от страховки по кредиту

Кредиты бывают разные: потребительские, ипотечные и так далее. Соответственно, и страховки для каждого из них предусмотрены свои. Казалось бы, ну зачем при потребительском кредите нужна страховка, ведь залогового имущества нет. А затем, что страховать будут не имущество, а жизнь и платежеспособность заемщика. Вдруг он заболеет или потеряет работу.

При этом страхование жизни и здоровья — удовольствие дорогое и достаточно больно бьет по кошельку заемщика. Особенно, если проценты по страховке набегают чуть ли не до 30% от суммы самого кредита. Именно поэтому клиенты банков так стремятся отказаться от «навязчивой» услуги страховки после получения потребительского кредита.

Что такое страховка по кредиту

Страхование по кредиту – это совокупность видов страхования, предусматривающих выплату страховой компанией возмещения в случаях невыполнения должником обязательств по возврату предоставленного кредита.

Узнавайте заранее про отказ от страховки

Банк навязывает страховку по кредиту. Как отказаться? Все возможные пути действий обычно уже прописаны в кредитном и страховом договорах. При выборе программы кредитования необходимо тщательно изучить документацию и проконсультироваться с кредитным менеджером. Сразу выяснять, является ли обязательным страхование, можно ли от него отказаться без потерь и когда.

Иногда в договоре указан срок отказа от страховки по кредиту — точная дата, когда возможно его расторжение уже после подписания договора (например, 3 месяца или 14 дней). Возможно, придется обойти несколько банков, прежде чем удастся найти подходящие условия кредитования.

Закон об отказе страховки по кредиту

Юристы утверждают, что страховые услуги при кредитовании должны оказываться только с согласия заемщика. В статье 935 ГК РФ сказано, что обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону. Поэтому отказ от навязанной страховки по кредиту – это ваше законное право. При этом по поводу ипотечному или автозалогу у закона как раз противоположное мнение.

Законодательство РФ регламентирует деятельность банков и страховых компаний. Согласно указанию ЦБ России от 20.11.2015 N 3854-У, страховщики обязаны предусмотреть возможность отказа от добровольного страхования в течение 5 суток после заключения договора. Это указание распространяется и на страховку по кредиту.

Многие банки отказывают в кредите, если заемщик не подписывает договор страхования. А другие предлагают альтернативные программы кредитования. Например, для ипотеки некоторые кредиторы требуют застраховать только объект залога. Третьи компенсируют риски повышением ставки кредитования. Разница в ставках может доходить до 10% годовых. Другие банки при сохранении ставки увеличивают комиссию на несколько процентов за выдачу кредита при отказе от страхования жизни и здоровья заемщика по программам кредитования под залог недвижимости.

Есть два вида страхования: обязательное и добровольное. Обязательные такие как ипотека, автокредит. От добровольных вы можете отказаться сразу.

Отказаться от страховки после получения кредита

Некоторые банки дают возможность заемщикам, ранее получившим кредит, отказаться от страхования при одновременном повышении ставки. При этом будет пересчитан ежемесячный платеж, а начисление процентов по новой ставке будет производиться на остаток задолженности.

Между тем бывают случаи, когда заемщики могут отказаться от страхования по ранее полученным кредитам почти без потерь. Тех, кто не согласен на увеличение ставки по уже действующему договору, принудить к страхованию невозможно. Поэтому можно смело отказываться от страховки по кредиту прямо в банке. Если в договоре не прописан пункт о повышении ставки кредита в отсутствие у заемщика полиса страхования жизни и здоровья, банк не вправе изменять ставку за исключением случаев, предусмотренных федеральным законом.

Поэтому сейчас банки стараются еще в договоре прописать все нюансы. Например, некоторые включают в кредитные договоры санкции за неуплату очередной страховки. Это может быть штраф или даже требование досрочно погасить кредит (например, 0,5 или 0,11% от остатка задолженности в день, или фиксированной суммой в 10 000 рублей в день). Но банкам невыгодно применять такие жесткие санкции ответственным заемщикам. И даже если заемщик отказывается пролонгировать полис, банки идут ему навстречу. Если клиент аккуратно погашает ипотечный кредит, кредитор по просьбе может освободить его от страхования жизни и здоровья, но в обмен на дополнительный залог или поручительство.

Некоторые банки дают возможность отказаться от банковской страховки после получения кредита тем заемщикам, которые ранее получали кредит, но только при условии повышения ставки.

Но если вы уже подписали и получили кредит, вы можете отказаться от него в течение 5 суток.

Вам необходимо составить заявление, по образцу или написать в произвольной форме. В нем необходимо указать:

- Паспортные данные

- Данные договора

- Причину расторжения

- Дата и подпись

- Заявление об отказе от договора

- Копию договора

- Документ подтверждающий оплату (Квитанция, чек…)

- Ксерокопию паспорта страхователя

Документы можно вручить лично в офисе страховой компании, можно отправить Почтой. Если почтой, обязательно заказным письмом с описью вложения. С момента вручения заявления ваш договор считается рассторгнут и в течение 10 дней на ваш счет поступит компенсация.

Отказаться от страховки через Роспотребнадзор или суд

Особо настойчивые могут попробовать обратиться в суд или Роспотребнадзор после того, как соберут пакет документов, куда будут входить претензии с просьбой о возврате средств, подписанные руководством банка. Роспотребнадзор и Федеральная антимонопольная служба уже не раз указывали на нарушение прав граждан, когда банки навязывают страховки. Это обязательно зачтется на суде, но и у банков будет, что сказать.

Вопрос о том, как отказаться от страхования жизни при кредите, и нужно ли это делать, тоже стоит остро. В конце прошлого года Президиум высшего арбитражного суда (ВАС) встал на сторону банков в вопросе включения в договор условия по обязательному страхованию жизни. Это в том случае, если клиент заранее не отказался от услуги, а подписал вариант с учетом страхования жизни. Ведь, по сути, у клиента был выбор и он сам выбрал вариант со страховкой, а потом пытается его же опротестовать. Даже если суд и встанет на сторону заемщика, то в итоге он получит более высокую ставку. Такой вариант развития событий возможен, если у клиента действительно был выбор.

Если же есть документально подтвержденная уверенность в том, что заемщик был введен банком в заблуждение, то можно утверждать, что по закону об отказе от страховки по кредиту он может получить назад все потраченные средства.

Как отказаться от страховки по кредиту без последствий: пошаговая инструкция

По данным ЦБ РФ в этом году жители России уже взяли в кредит больше 1,5 трлн руб. Задолженность физлиц перед банками перевалила за 12 трлн руб. Неудивительно, что кредитным учреждениям нужны гарантии, что деньги вернутся в срок. Страхование – действенный и одновременно прибыльный способ снизить число невозвратов.

Почему банки навязывают страховку

Каждый, кто хотя бы раз в жизни брал заём, наверняка сталкивался с настойчивыми предложениями купить страховку. В некоторых случаях она обязательна – без полиса просто не дадут кредит. Однако в большинстве ситуаций такие услуги навязывают.

- банальная выгода;

- защита банка от рисков.

Выгода кредитного учреждения заключается в проценте от каждого проданного полиса. Каждый банк сотрудничает с несколькими компаниями на условиях, которые простым смертным, конечно, не озвучивают.

Прибыль банка составляет до 90% стоимости полиса.

Кроме того, некоторые банки не просто сотрудничают со страховыми фирмами, а связаны с ними общим владельцем. Например, существуют банк ВТБ и компания ВТБ-страхование, Альфа-Банк и АльфаСтрахование. И это не просто случайно совпавшие названия. Поэтому было бы странно, если бы они не «поставляли» друг другу клиентов.

Чтобы не попасть в ловушку обученных сотрудников банка, подготовьтесь к визиту заранее. Посетите сайт кредитного учреждения, посмотрите, предоставляется ли скидка за покупку полиса страхования, каков ее размер. Используйте кредитный калькулятор, чтобы рассчитать величину переплаты в обоих случаях.

Оцените вероятность возникновения непредвиденных ситуаций в жизни. Например, если есть риск остаться без работы – страховка не будет лишней.

Когда страховка обязательна, а когда нет

По закону заключить договор страхования необходимо при оформлении ипотеки. Кроме того, ГК РФ позволяет банкам включать в договоры условие о страховании имущества при получении ссуды под залог.

Страхование КАСКО при получении автокредита – дело добровольное. Статья 343 ГК РФ гласит: заложенное имущество должно быть застраховано от рисков утраты и повреждения, если иное не предусмотрено договором. При этом стороны вправе договориться о том, что страховать автомобиль не нужно. Как правило банки предусматривают отдельные тарифные планы для желающих приобрести полис КАСКО и для тех, кто страховать авто не согласен. Но будьте готовы, что процент по такому займу будет выше на 3-5%.

Остальные виды страхования считаются дополнительными:

- жизни;

- риска потери работы;

- риска потери трудоспособности;

- титула (риска утраты прав собственности на имущество).

Стоит ли соглашаться на дополнительное страхование

Добровольное страхование полезно по двум причинам:

- Заёмщик и его семья защищены от рисков невыплаты по кредиту – страховая компания возьмёт на себя погашение задолженности.

- Снижение процентной ставки. Например, Сбербанк делает скидку 1%.

Сколько можно сэкономить, застраховав жизнь

Рассчитаем приблизительную величину экономии на примере ипотеки в Сбербанке. Заёмщик приобрёл квартиру стоимостью 2 млн руб., оплатив первоначальный взнос – 300 тыс. руб. Кредит составил 1,7 млн руб. на 10 лет.

Какие условия предлагает банк:

- Со страховкой. Процентная ставка 10%, платеж – 22,5 тыс. руб. Переплата составит 1 млн руб.

- Без страховки. Процентная ставка 11%, платеж – 23,4 тыс. руб. Переплата – 1 млн 108 тыс. руб.

Стоимость страхового полиса по программе страхования жизни ипотечных заемщиков – 6,5 тыс. руб. в год. Умножаем на 10 лет и получаем 65 тыс. руб.

Чистая выгода от покупки полиса равна 108 – 65 = 43 тыс. руб.

Страховыми случаями по таким полисам могут быть: потеря трудоспособности, уход из жизни.

Некоторые организации, например, Альфа-Банк, предлагают заёмщикам комплексное страхование. В пакет входит: страхование жизни, здоровья, от увольнения и т.д. При покупке полиса важно учесть ограничения. Например, при сокращении СК скорее всего выплатит банку не всю сумму кредита, а только три ежемесячных платежа. Проще говоря, заёмщику дают три месяца на восстановление материального положения. Дальше придется платить самому.

Если вы решили застраховать жизнь или здоровье, помните, что имеете полное право выбрать любую компанию.

Часто банки предоставляют клиентам на выбор 2-3 СК. Не факт, что у этих фирм лучшие условия по полисам. К сожалению, при выборе партнеров кредитные организации в последнюю очередь думают о преимуществах для заёмщиков, на первом месте – собственная прибыль.

Период охлаждения

Это срок, в течение которого можно отказаться от услуги страхования и получить деньги назад. Раньше период охлаждения составлял 5 дней, но с 2018 года был продлён до 14. В банках и СК об этом предпочитают умалчивать. Им попросту невыгодно иметь дело со слишком грамотными заёмщиками.

Когда клиенты приходят в банк и гордо заявляют, что хотят получить свои деньги, их нередко осаживают. У каждого кредитора своя «фишка». Сотрудники банка говорят, что кредит придётся закрывать досрочно, пугают чёрными списками и плохой кредитной историей. Верить им не стоит. Если страхование добровольное, клиент вправе от него отказаться даже по истечении 14 дней, вот только на возврат денег в этом случае рассчитывать не приходится. Добиваться выплат придётся через суд.

Иногда банки, наоборот, мотивируют заёмщиков не отказываться от страховки. Аргументом служит возможность вернуть часть премии после досрочной выплаты займа, хотя эта услуга доступна далеко не всегда. Говорят о том, что процент по кредиту вырастет. При этом зачастую отказ от полиса для клиента выгоднее, чем более низкий процент.

Страховые компании тоже не отстают и внедряют сложные механизмы отказа от страховки. Знайте, что просьбы предъявить согласие кредитного учреждения, дополнительные бумаги кроме паспорта и договора незаконны. Некоторые СК создают запутанные бланки заявлений, хотя по закону обязаны принять обращение в свободной форме.

Когда можно отказаться от страховки

Достаточно выразить несогласие с оформлением полиса на этапе подачи заявки на кредит. Но судя по многочисленным жалобам и отзывам в интернете, банковские работники предпочитают выполнять план и не учитывают желания клиента.

Будьте готовы к тому, что ставка по займу вырастет на 1-2%.

Иногда учреждения даже отказывают в выдаче займа из-за отказа покупать полис, потому что не хотят идти на риск.

Если договор страхования уже заключен, от него тоже можно отказаться. Для этого максимально быстро обратитесь в банк или СК. Чтобы получить назад всю сумму, проверьте, соблюдены ли три условия:

- страхование – добровольное;

- с момента оформления договора прошло менее 14 дней;

- страховых случаев и выплат от СК пока не было.

Как отказаться от договора страхования в Сбербанке

Если вы взяли потребительский кредит в Сбербанке, значит, договор страхования скорее всего заключен с ООО СК «Сбербанк страхование». Чтобы расторгнуть договор, воспользуйтесь одним из двух вариантов:

- Обратитесь в офис Сбербанка, в котором был оформлен заём, и заполните заявление. С собой возьмите паспорт, квитанцию об оплате страховой премии и сам договор.

- Направьте СК заявление, приложив копии перечисленных в первом пункте документов.

Деньги возвращают в течение семи дней.

Если заявление на отказ от полиса подано до того, как договор вступил в силу, СК вернет всю сумму премии. Если это было сделано после вступления соглашения в силу, но в период охлаждения, страховая вернет премию за вычетом тех дней, в которые полис действовал.

Часть страховой премии можно вернуть и после окончания периода охлаждения. Например, если произошла гибель имущества по причине, не относящейся к страховому случаю, и договор расторгли по соглашению сторон.

Знаете ли Вы что

В древние времена ни одному из кредиторов не нужна была никакая скоринговая программа. Решение о выдаче займа принималось исходя из внешности заёмщика.

Можно ли отказаться от договора коллективного страхования

Некоторые банки придумывают страховые продукты, которые якобы не подпадают под указ Центробанка, а значит и период охлаждения к ним не применяется. Соответственно, возвращать деньги по таким договорам отказываются. Это незаконно.

Одной из таких лазеек для банков стали договоры коллективного страхования. Их используют даже такие крупные игроки, как Сбербанк и ВТБ. Суть соглашений в том, что страхователем в них значится не заемщик, а банк. Клиент же считается застрахованным лицом.

Рассмотрим пример из судебной практики, который показывает, как обманутый клиент выиграл подобное дело. Заёмщик взял потребительский кредит и подписал договор, по которому стал участником программы коллективного страхования. Сторонами договора были банк и страховая компания. В течение действующего на тот момент пятидневного периода охлаждения клиент обратился в банк, чтобы отказаться от страховки и вернуть деньги, но получил отказ. Кредитное учреждение сослалось на условия договора, по которым деньги не возвращаются.

Дело дошло до Верховного суда РФ. Он не поддержал доводы о том, что указания ЦБ якобы не применимы к страховым договорам, сторонами которых являются юрлица (в нашем случае – банк и СК). Фактически были застрахованы интересы заемщика, а значит именно он является страхователем, что бы ни гласило соглашение. Следовательно, клиент банка имеет полное право вернуть свои деньги. Подробности дела и приговора можно посмотреть в постановлении по делу № 49-КГ17-24 от 31.10.2017 г.

На случай, если придется обращаться в суд, чтобы вернуть свои деньги, запомните: если банк поставил вас в такое положение, что при отказе от страховки не выдаст кредит, условия договора можно обжаловать. Ссылайтесь на п. 9 Постановления Пленума ВАС РФ от 14.03.2014 N 16 «О свободе договора и ее пределах».

Порядок возврата денег и отказа от страхования по коллективному договору ничем не отличается от обычного.

Если банк отказывает, напишите официальную претензию, сошлитесь на нормативно-правовые акты, о которых мы говорили выше. Если и это не помогло, обращайтесь в суд. Если дело будет выиграно, оплачивать судебные издержки будет банк.

3 секрета, как отказаться от страховки по кредиту

C 1 июня 2016 года в России действуют новые правила добровольного страхования, которые касаются и страховки по кредиту. Вопрос – можно ли отказаться от страховки по кредиту после его получения, волновал заемщиков и ранее, но после нововведения ситуация стала еще запутанней.

В этой статье мы вместе разберемся в актуальной ситуации, а также вы получите подробную инструкцию, как отказаться от страховки по кредиту. Если вы не хотите разбираться в хитросплетениях закона по возврату страховки, рекомендуем вам воспользоваться простым тестом — он покажет, возможен ли возврат страховки.

Тест: Узнайте можно ли вернуть страховку по кредиту

- Минимум вопросов

- Понятный результат со ссылками на законодательство

- Понятное объяснение

- Нужно всего пару минут

Законодательная база

Деятельность банков и страховых компаний регулируется законами. Взаимоотношения между клиентами и банком регулируются договором, а он – законом. Согласно указанию ЦБ России от 20.11.2015 N 3854-У, страховщики обязаны предусмотреть возможность отказа от добровольного страхования в течение 14 суток после заключения договора. Это указание распространяется и на страховку по кредиту.

Согласно этому указанию, которое полноценно вступило в силу с 1 июня 2016-ого года, у клиентов есть возможность расторгнуть страховой договор.

Это возможно, если со дня заключения прошло не более 14 суток, а также в том случае, если в течение этих 5 суток не наступил страховой случай. Обратите внимание, что срок – 14 дней считается не календарными днями

Этот срок никак не привязан к оплате страховки, он отсчитывается именно от даты заключения договора. Поэтому, если вы заключили договор, но оплатили лишь через 13 рабочих дня, то на расторжение у вас остается всего 1 рабочий день. Указ банка России был зарегистрирован в Министерстве Юстиции под номером — N 41072 от 12.02.2016.

Страховым компаниям предоставили льготный период, в рамках которого страховщики могли подготовиться к нововведению. 01.06.2016 нововведения полноценно вступили в силу. Согласно этому указу, страховая компания обязана расторгнуть договор и возместить деньги в течение 10 дней. Сумма возмещения составляет 100% от уплаченной суммы, но за вычетом тех дней, когда клиент был застрахован. Например, если вы отказываетесь от страховки через 3 рабочих дня, то вам вернут полную сумму, уплаченную за страховку, за вычетом стоимости трех суток страхования. Страхование регулируется 935 статей Гражданского Кодекса РФ. В ней четко прописано, что страхование жизни или здоровья – это добровольное дело.

Также на стороне заемщика и закон «О защите прав потребителей». Согласно букве закона, никто не вправе связывать получение одной услуги (кредита), с приобретением другой услуги (страховки).

Если вам навязали страховку и ввели в заблуждение, что она обязательна — то нужно обращаться в суд и возвращать себе страховку

Читайте также: Возврат незаконно навязанной страховки и процентов по ней

Есть лишь одно исключение – страховка при ипотечном кредитовании. Поэтому важно разобраться, какие страховки по кредиту можно отменить, а какие являются обязательными.

Какая страховка обязательна, а какая нет?

Закон гласит, что страхование жизни – это добровольный выбор самого заемщика. Отсюда следует, что страховка является необязательной. К сожалению, практика получения кредита отличается от того, что можно было бы ожидать, опираясь на закон.

На практике оказывается, что банки заставляют своих клиентов в добровольно-принудительном порядке оформлять страховки по кредиту. Нововведение от 01.06.2016 защищает клиентов, так как позволяет отказаться от навязанной страховки, если вы успеете сделать это в установленный срок. Такие навязанные страховки, чаще всего, касаются следующих групп кредитов:

- Потребительские;

- Ипотечные;

- Автомобильные;

Клиентам навязывают страховку жизни и здоровья, страховку от потери работы, порчи имущества, а в случае с автомобильными кредитами – КАСКО. Все это делается с одной целью – снизить риски для банка. Страховка позволяет свести на нет риск, что вы не сможете возвращать кредит, если наступит один из страховых случаев. В России страховки воспринимаются в штыки, но этот инструмент может обезопасить и заемщика.

Из всего списка страховок, обязательными являются страховки для приобретаемого имущества от утраты. Например, при покупке квартиры в ипотеку. В этом случае банк имеет право потребовать вас приобрести страховку, этот момент регулируется законом 935 ГК РФ и 31 статей из закона «Об ипотеке». Страховка жизни, работы или титула – это необязательные страховки, даже если банк настаивает на обратном.

Условия страхования в договоре с банком

Условия страхования по кредиту прописываются в вашем договоре. Так что узнать их не сложно. Возможно, что от вас не потребуют отдельной оплаты страховки, так как банк сам переведет оплату в страховую компанию. Идеальный вариант, если вы откажетесь от страховки еще до того, как заключите договор. Для этого вам нужно узнать все условия кредитования до того, как на документах появятся ваши подписи.

Вам нужно не только расспросить работника банка, но и самому внимательно изучить договор. Например, ниже представлен договор о потребительском кредите в банке Ренессанс Кредит, согласно которому клиент получает страховку.

В подобных случаях можно попробовать отказаться от страховки до заключения. Лишь в редких случаях это не повлияет на кредит. Банк может отказать в выдаче, без разъяснения причин. Но настоящая причина будет в том, что вы отказались от страховки. Другой вариант – банк согласится, но предложит вам более высокую ставку. В связи с этим возникает вопрос, можно ли пользоваться нововведением в законах, чтобы заключить договор с банком на выгодных условиях, а потом отменить навязанную страховку?

Можно ли отказаться от страховки

Благодаря нововведениям – да, отказаться от навязанной страховки можно. Период охлаждения – так называют первые 14 дней после подписания договора. В рамках этого срока вы можете отказаться от договора страхования. В том числе, если это страхование связано с кредитом. Банки придумывают схемы, которыми стараются обойти закон. Например, банк может создать одну общую коллективную страховку для всех заемщиков.

В этом случае, заемщику не продают страховку, его просто подключают к коллективной системе страхования. Получается, что для расторжения договора страхования клиенту надо «отключиться от системы» коллективного страхования, а не напрямую расторгнуть договор. Такую страховку тоже можно расторгнуть, но по решению суда.

Как отказаться от страховки?

Рассмотрим прикладной пример. Вы обратились в банк ВТБ за кредитом на покупку автомобиля. Ставка – 7.9% годовых, но она действительна только в том случае, если вы заключите договор на страхование жизни. В случае отказа от заключения страхования, вам могут отказать в кредите или предложить куда более высокую годовую ставку. Изучив все условия договора, вы понимаете, что кредит вам необходим. Условия кредита следующие:

| Срок кредита | 3 года |

|---|---|

| Сумма кредита | 1 000 000 рублей |

| Годовая процентная ставка | 7,9% |

| Страхование жизни | 62 400 рублей |

| Дата заключения договора | 01.12.2016 |

Получается, что страховка увеличивает ваш кредит на 6,24%, то есть примерно на 2% в год. Это превращает реальную ставку по кредиту из 7,9% примерно в 9,9% годовых. Согласно кредитному договору, вашим страховщиком является ВТБ Страхование, аффилированная структура для банка ВТБ. Предположим, что банк одобрил вам кредит и вы подписали договор в четверг 1 декабря.

Начиная с этой даты у вас есть 14 дней, в течение которых вы можете отказаться от навязанного страхования жизни. Получается, что до 17 декабря (включительно) вы можете отправить заявление на отказ в банк. 14 рабочих дней начинают считаться с рабочего дня, следующего за днем подписания договора. Для отказа от страховки вам требуется предоставить в банк:

- Заявление об отказе от договора;

- Копию договора;

- Чек или другой документ, который подтверждает уплату страховой премии;

- Ксерокопию паспорта страхователя;

Вы можете вручить документы лично, но для этого вам придется посетить офис страховщика. Документы можно отправить почтой, но обязательно заказным письмом с описью вложения. Первый способ лучше, так как вы получите обратно большую часть страховой премии, за вычетом тех дней, когда страховка действовала. Срок действия страховки прекращается, когда страховщик получает ваше заявление. После того, как вы предоставите в страховую компанию все документы, в течение 10 рабочих дней на ваш счет поступит компенсация.

Практика показала, что банки затягивают данную процедуру и превышают законный лимит 10 рабочих дней. После того, как закончится этот срок, вы можете обратиться в страховую с новым запросом и контролировать процесс. Отзывы показывают, что средства возвращают в течение 1 календарного месяца.

Образец заявления на отказ от страховки

Идеально, если вы обратитесь в вашу страховую компанию, чтобы они предоставили вам образец заявления об отказе от договора страхования. Вы можете составить заявление самостоятельно. В нем обязательно укажите:

- Свои паспортные данные;

- Данные вашего договора;

- Причину расторжения;

Также нужна дата и ваша подпись. Вы можете указать любую причину расторжения договора, в том числе и самую простую: руководствуясь законодательством РФ, использую законное право на расторжение договора в течение 5 рабочих дней с момента подписания. Вы можете скачать образец или использовать следующий пример заявления на расторжение:

Что будет с кредитом при отказе?

Самый частый вопрос, он же и главное опасение людей – может ли банк расторгнуть кредитный договор, если вы отказались от страховки. Разумеется, что ваш отказ влияет на риски для банка, они повышаются. Но если вы уже заключили кредитный договор, то отказ от страховки, произведенный согласно закону, не является причиной для расторжения договора кредитования.

Получается, что такой шаг не должен привести к тому, что банк затребует досрочное погашение. Существует и противоположный пример. Некоторые банки не только не ищут лазейки в законе, они идут навстречу своим клиентам. Например, в некоторых кредитных договорах Сбербанка есть условие, что заемщик может отказаться от страхования в течение 14 дней после подписания.

Отказ от страховки после одобрения кредита

В этой статье мы

разберемся, стоит ли

оформлять

страховой

полис и что будет, если

от него отказаться.

Зачастую банки вместе с кредитом предлагают клиенту оформить страховку. Если учесть все нюансы в договоре, этот финансовый инструмент может помочь заемщику справиться с финансовой нагрузкой при тяжелых жизненных обстоятельствах.

Что нужно знать о страховании жизни и здоровья?

Такой полис банк может предложить клиенту вместе с любым кредитом. Он обеспечивает кредитору гарантию, что долг будет погашен, даже если с заемщиком что-либо произойдет. Например, он не сможет работать из-за получения инвалидности или несчастного случая.

Такие полисы также бывают с франшизой, когда оплачивается только определенный период болезни. Они стоят дешевле, но клиенту нужно быть готовым самостоятельно выплатить банку часть страховой суммы.

Однако при данном типе страхования есть много нюансов. Например, некоторые страховщики не выплачивают возмещение, если человек получил травму во время занятий экстремальным видом спорта. Или же клиенту могут вообще отказать в страховке, если он относительно недавно перенес сложную операцию или имеет на данный момент тяжелое заболевание.

В Банке ДОМ.РФ также страхуются риски жизни и здоровья. Например, наступление смерти от любых причин, включая несчастный случай. А также страхование здоровья по риску получения инвалидности первой группы. При оформлении ипотечного кредита чаще всего страхуется риск получения первой и второй группы инвалидности. Однако стоит отметить, что страховка, распространяемая на вторую группу, зачастую стоит дороже, так как в этой категории инвалидности наиболее часто встречаются мошеннические схемы.

Кроме того, есть дополнительный ряд страховок, которые могут предложить различные банки — от потери работы или утраты временной трудоспособности. Эти страховки могут быть полезны клиентам, однако стоят дороже, поэтому заемщику необходимо объективно оценить вероятность наступления данных рисков и свои финансовые возможности. Наиболее подходящим вариантом эта страховка будет для людей, которые работают на опасном производстве, либо для сотрудников фирм, испытывающих сложности, с высокой вероятностью сокращения штата.

Что нужно знать о страховании объекта залога?

Например, квартиры, купленной в ипотеку. Таким образом можно защитить себя от финансовых потерь, если с ипотечным жильем произойдет что-то серьезное (пожар, взрыв или наводнение). Залог страхуется от всех происшествий связанных с нарушением конструктивных элементов квартиры или полной утрате недвижимости. Также в страховой полис можно включить дополнительные пункты. Например, застраховать внутреннюю отделку квартиры, если у вас вдруг прорвет трубу. Подробнее об этом можно узнать в статье — «Как и зачем страховать ипотеку».

В договоре следует обратить внимание на то, что выгодоприобретателем при наступлении страхового случая всегда является банк. Страхование объекта залога и страхование имущества отличаются в первую очередь выгодоприобретателем — при имущественном страховании страховые выплаты получает именно клиент, который может направить полученные денежные средства на ремонт или на ускоренное погашение кредита.

Являются ли самоубийство и умышленное членовредительство страховыми случаями?

Если самоубийство произошло в срок до двух лет после заключения договора страхования, то оно не является страховым случаем. Однако, если человек покончил с собой через 2 года после оформления страховки, то данный инцидент признается страховым событием.

Стоит также отметить практику умышленного членовредительства ипотечному заемщику, оформившему страховку. В таком случае, даже если медицинская комиссия зафиксирует нанесенный вред, то это происшествие не будет считаться страховым случаем.

Приведем выдержку из ГК РФ Статья 963. Последствия наступления страхового случая по вине страхователя, выгодоприобретателя или застрахованного лица

Страховщик не освобождается от выплаты страховой суммы, которая по договору личного страхования подлежит выплате в случае смерти застрахованного лица, если его смерть наступила вследствие самоубийства и к этому времени договор страхования действовал уже не менее двух лет.

Можно ли отказаться от страховки после оформления?

Да, в соответствии с законодательством это можно сделать. Как правило, у страховых компаний есть специально отведенный период (14 дней), в течение которого клиент может передумать и отказаться от страховки. Для этого ему нужно обратиться по телефону в страховую компанию или прийти в офис. Если в указанный период не было признаков страхового случая, то страховщик выплатит клиенту необходимую сумму.

Можно ли вернуть стоимость страховки, если погасить кредит досрочно?

Это зависит от условий, прописанных в полисе, а также даты оформления страхового договора. С сентября 2022 года вступил в силу новый закон, по которому можно вернуть часть денег за страховку при досрочном погашении кредита пропорционально оставшемуся периоду. При этом он касается только договоров, заключенных с 1 сентября 2022 года. Если договор заключен раньше, то будет действовать старый порядок.

При досрочном погашении стоит соблюдать следующий порядок действий:

Необходимо взять справку о полном закрытии кредита в офисе или в личном кабинете мобильного приложения Банка

Обратиться с ней в страховую/банк с заявлением о возврате денежных средств

Дождаться ответа от страховой/банка

Стоит отметить, если страховой случай уже наступил и была произведена выплата, вернуть стоимость страховки при досрочном погашении не получится, даже если до конца действия полиса осталось несколько лет.

Как действовать в случае наступления страхового события?

Надеемся, эта информация вам никогда не понадобится, но на всякий случай опишем порядок действий:

Обратитесь в банк или страховую, с которой у вас заключен договор

Заполните заявление на получение выплаты

Предоставьте договор страхования или полис, а также документы, удостоверяющие личность

Предъявите все необходимые документы, подтверждающие факт наступления страхового случая. Точный список документов предоставит страховая компания

Стоит отметить, что в ходе процедуры страховщик может запросить любую уточняющую информацию, а также документы для ее подтверждения. Главное сохранять спокойствие и действовать по инструкции. Это позволит быстрее подготовить нужные документы и получить страховую выплату.

Может ли банк прибавить стоимость страховки к кредиту?

Банки вправе включать цену полиса в кредитный договор и даже начислять на нее проценты, но только с согласия клиента. В противном случае можно обратиться в банк для пересчета суммы займа, но за страховку придется заплатить отдельно.

Почему отказ от страховки зачастую невыгоден?

Стоит помнить, что наследуется не только имущество, но и долги. Если клиент на момент смерти имел страховку, то перед банком долг погасит страховая компания. В противном случае, чтобы не наследовать долг, наследникам придется отказаться и от имущества

На случай непредвиденных обстоятельств заёмщику все равно придется накопить финансовую подушку, объемы которой могут значительно превышать стоимость страховки.

Как оформить кредит выгодно и не прогадать?

Заключение договора страхования, кроме обязательного при оформлении ипотеки, остается на усмотрение заемщика. В каждом конкретном случае можно сравнить, что будет выгоднее, чтобы принять решение. Например, отказаться от страховки и платить повышенные проценты или купить страховой полис.

Приобретение страхового продукта дает клиенту гарантию, что при помощи возмещения от страховой он или его наследники смогут погасить долг перед банком, если случится беда. Более того, так как банки прежде всего заинтересованы в погашении долга, они будут действовать заодно с клиентом.

Главное пользоваться услугами надежных кредитных организаций, которые дорожат репутацией и работают только с проверенными страховыми компаниями. Ведь банк с помощью страховки не наживается на клиенте, а подстраховывает себя и защищает клиента, чтобы дать заемщику более низкую ставку.

И в любом случае нужно внимательно изучать документы и предложенные условия, чтобы сравнить и выбрать оптимальное для себя решение.