Что нужно для оформления ипотеки – пошаговая инструкция

Самый простой, надёжный и эффективный способ получения выгодного кредита на покупку жилья – использование услуг профессионалов (юристов). Но подобная помощь в оформлении ипотеки требует дополнительных расходов, к тому же не все люди готовы доверять решение столь серьёзных вопросов посторонним. А потому, чтобы не ошибиться с выбором кредитного учреждения и приобрести комфортабельную жилплощадь, не переплачивая за дополнительные услуги, требуется потратить определённое время на поиск информации и подготовку к оформлению сделки.

Отдельного внимания будущих новосёлов заслуживает тот факт, что современное жилищное кредитование позволяет сэкономить на получении займа с помощью многочисленных программ господдержки. Кроме того, имеются собственные акции и льготные условия и у банков. А потому рассчитывать на то, что процесс окажется быстрым и не хлопотным, бесполезно. Единственный способ не оказаться в неприятной ситуации и остановиться на действительно привлекательном предложении – заранее запастись терпением и не торопиться с выводами и решениями. Спешка в столь глобальных вопросах ни к чему.

Этапы оформления ипотеки

Если не останавливаться на незначительных деталях и мелочах (они будут рассмотрены позднее), процесс оформления ипотеки можно разделить на несколько важнейших этапов:

- выбор кредитного учреждения и оптимально подходящей ипотечной программы, позволяющей получить выгодные условия и обзавестись недвижимостью;

- сбор необходимых документов, справок и бумаг;

- подача заявки в понравившийся банк (оптимальным решением станет обращение в несколько учреждений одновременно);

- ожидание решения с одобрением или отклонением поступившего заявления;

- после получения положительного вердикта происходит выбор квартиры (дома, земельного участка) и заключение предварительного соглашения с продавцом (последнее – необязательно);

- затем бумаги на жилплощадь передаются на изучение, проверку и заверение кредитору, который должен дать собственное согласие на финансирование сделки;

- следующим шагом станет окончательное оформление договора купли-продажи и закрепление права собственности в соответствующих органах;

- одновременно кредитор передаёт оплату за жильё продавцу и оформляет залог;

- последним пунктом станет оформление страховки и предоставление банку нужных справок.

Важным этапом, который не обязательно упоминать в приведённом выше пошаговом списке, станет погашение возникшей задолженности, согласно графику платежей.

В противном случае, если должник не станет оплачивать кредит или внесенные платежи окажутся нерегулярными, возможно наступление неприятных последствий: начисление штрафных пени, потеря предмета залога или даже уголовное преследование. Но последнее возможно, если плательщик не совершит не менее трёх плановых выплат. В остальных случаях сначала долг будет увеличиваться, а после кредитор обратиться в суд для взыскания заложенной недвижимости.

С чего начать оформление ипотеки

Несмотря на детально описанный алгоритм покупки квартиры на вторичном рынке или в новостройках, начать процедуру оформление кредита следует с изучения собственных возможностей. Ипотечный заём – это не только возможность обзавестись жилищем, но и обязательства, которые придётся выполнять.

А потому, заёмщикам стоит заранее решить:

- из каких средств будет погашаться задолженность;

- на какие льготы они способны рассчитывать;

- какая сумма заимствования окажется для них оптимальной.

Последний пункт потребует правильной оценки имеющихся доходов и анализа цен на рынке недвижимости. То есть, нужно своевременно решить, какую максимальную сумму готовы отдавать должники, и, основываясь на полученном результате, определить, какой может стать максимальная стоимость жилплощади.

При проведении расчётов не стоит закладывать в стоимость жилого дома потенциальный рост доходов или увеличение зарплаты. Стоит трезво оценивать собственные возможности, чтобы позднее не оказаться в неприятной ситуации.

Ещё один нюанс, над которым можно задуматься, станет валюта займа. Учитывая сложившуюся ситуацию в отечественной экономике, рекомендуется брать в долг в той валюте, в которой выплачивается заработная плата или, если имеются сомнения в надёжности подобного подхода, в рублях.

Последний нюанс, которым стоит заняться на предварительном этапе, – это поиск и выбор подходящей по всем параметрам жилплощади. Если выбирать заранее не хочется, стоит решить, каким должен оказаться будущий дом. Это необходимо из-за ограниченности отведённого банками срока на оформление сделки с продавцом. Обычно на этот отводится до 3 месяцев.

Выбор подходящей программы ипотечного кредитования в банке

Выбор оптимально подходящей программы кредитования – самый важный и сложный процесс оформления кредита. Заёмщикам следует учесть:

- процентную ставку;

- срок, даваемый кредитором на покупку;

- максимальный и минимальный размер займа;

- требования к соискателям и клиентам;

- факторы, влияющие на размер процентной ставки (обычно к ним относится страховка);

- участие кредитного учреждения в программах господдержки;

- существование у банка партнёров, у которых можно приобрести жильё на льготных условиях.

Дополнительно следует изучить правила досрочного погашения и разнообразие предусмотренных кредитором способов оплаты. Кроме того, следует присмотреться, предусмотрены ли кредитные каникулы, позволяющие пропустить пару месяцев при возникновении финансовых сложностей.

Подача заявки

Следующий этап покупки квартиры в ипотеку предполагает подачу заявки в понравившееся учреждение. Обычно алгоритм обращения за финансовой помощи состоит из нескольких шагов:

- заполнение короткой анкеты на официальном портале кредитного заведения;

- получение предварительного решения и приглашения посетить офис;

- посещение офиса с готовым пакетом документов и передача собранных бумаг обслуживающему заёмщика менеджеру;

- ожидание окончательного вердикта.

Первый пункт можно заменить личным визитом в отделение, если у нуждающегося в жилье человека имеется для этого свободное время. Основное преимущества похода в офис вместо онлайн-заявки в возможности получить детальное описание существующих программ от менеджера и права задавать вопросы и уточнять непонятные детали. Но теоретически это возможно и после получения предварительного одобрения.

Выбор объекта для покупки в ипотеку

На следующем этапе важно учитывать те условия, на которых банк согласился выдать деньги. Если заявка подавалась на приобретение недвижимости на вторичном рынке, следует изучать соответствующие варианты, если одобрение давалось на новостройку, нужно искать новый дом.

Отдельного учёта требуют условия получения господдержки или получения льгот при оформлении сделки с партнёром банка. Так, государство не всегда готово одобрить покупку жилплощади на вторичке и почти не допускает приобретение имущества у частных лиц.

То есть, получив одобрение кредитора, следует учитывать, что именно он одобрил.

Оценка недвижимости

Определившись с продавцом, для оформления ипотеки нужно провести оценку недвижимости. Не получится купить:

- ветхое здание (большинство организаций указывают предельный год постройки объекта);

- дом, на который у продавца нет права собственности или оно получено недавно (например, получение наследства могут оспорить в течение полугода);

- жилплощадь, где часть собственников – дети;

- здание в долевой собственности без документального, письменного согласия на продажу всех владельцев;

- объект, находящийся в залоге или являющийся предметом судебного спора;

- недвижимость с неоплаченными долгами по квартплате;

- здания с незарегистрированной перепланировкой.

Дополнительно следует проверить полномочия продавца, если оформлением сделки занимается посредник с договором доверенности.

Оформление и заключение ипотечного договора

Убедившись, что выбранный застройщик и здание соответствуют запросам кредитора, остаётся:

- получить согласие кредитного заведение на оформление жилища в собственность;

- посетить банк для оформления договора (рекомендованный вариант, поскольку он позволяет избежать сложностей и ошибок в документации);

- провести регистрацию договора любым удобным способом (оптимально обращение в МФЦ);

- после регистрации повторно посетить кредитора для окончательного оформления ипотеки и передачи денег продавцу.

Важно добавить, что после передачи средств покупателю следует запросить у предыдущего владельца жилья расписку. Это станет гарантией отсутствия проблем и потребуется для получения налогового вычета в будущем.

Порядок покупки квартиры в ипотеку на вторичном рынке

Процедура покупки квартиры в ипотеку на вторичке практически не отличается от аналогичного процесса при обращении к застройщикам нового жилья.

Но важно подчеркнуть, что в данном случае:

- покупатель теряет права на большинство программ льготного кредитования и государственной поддержки;

- проверка должна быть тщательнее, поскольку вероятность встретиться с ненадёжными людьми или мошенниками значительно выше;

- появляется необходимость следить за датой постройки здания;

- повышается стоимость страхования.

Словом, поиск недвижимости на вторичном рынке сулит новосёлам больше сложностей и потребует повышенной внимательности. При этом никто не может гарантировать, что выбранный объект окажется дешевле новостройки, поскольку уже обжитые строения не нуждаются в капитальном ремонте и сразу готовы к проживанию.

Усложнится и процесс заключения сделки, поскольку он практически наверняка потребует привлечения профессионального юриста или нотариуса. Исключение составляют случаи, когда подготовкой документации занимаются риэлторские агентства, в которых имеется собственный штат юристов и нотариусов.

Документы необходимые для оформления ипотеки

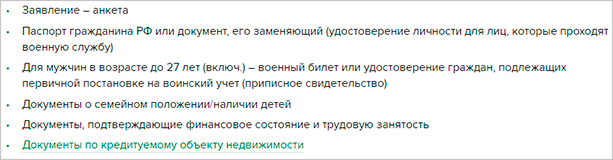

Зная порядок оформления ипотеки, заёмщикам следует разобраться в списке документов, которые потребуются банку. К ним относится:

- паспорт и его копия;

- второй документ, удостоверяющий личность, по выбору клиента;

- военный билет;

- заверенная работодателем трудовая книжка или её аналог (обычно аналогом оказывается трудовой договор);

- иные справки и бумаги, способные подтвердить получение дохода, включая справку 2-НДФЛ и выписки с банковских счетов;

- сведения о составе семьи, свидетельство о браке, информация об иждивенцах, включая опекаемых родственников;

- техническая документация на выбранную недвижимость;

- паспорт продавца и, если продажей занимается не собственник, доверенность;

- свидетельство, подтверждающее право собственности продающего на дом;

- согласие остальных владельцев на реализацию;

- справка, подтверждающая отсутствие обременения;

- заявление анкета от заёмщика.

Дополнительно понадобится предоставить бумаги, подтверждающие право на получение льгот, если покупатель планирует воспользоваться господдержкой.

Кроме того, понадобится паспорт и справки о доходах поручителей и созаёмщиков, если подобные имеются.

Более подробные инструкции и требования клиентам сообщит банковский сотрудник.

Что делать после оформления ипотеки

После внесения первоначального взноса и заключения соглашения следует передать кредитной организации документы на залог и подтвердить оформление страховки. После чего останется своевременно вносить запланированные графиком платежи. Дополнительно следует обратиться в налоговую за получением имущественного вычета. Обычно он составляет 13% от потраченной суммы. Кроме того, если должник решит платить с опережением графика, не следует отказываться от перерасчётов для снижения переплаты.

Какие нужны документы для ипотеки

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. –>

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Для оформления ипотечного кредита нужны разные пакеты документов. Как минимум удостоверения личности и платежеспособности будущего заемщика. Дополнительные бумаги потребуются, если потенциальный клиент претендуют на льготные программы кредитования с государственной поддержкой.

- Без каких документов не обойтись

- Все документы, которые могут попросить

- Удостоверение личности

- Как подтвердить доход наемному работнику

- Как подтвердить доходы другим категориям заемщиков

- Документы о материальном статусе

- В каком виде предоставлять документы

- Ипотека для программ с господдержкой

- Семейная ипотека

- Сертификат на маткапитал

- Ипотека для военнослужащих

- Когда обращаться к брокеру

Какие документы нужны для ипотеки, что потребуют обязательно, и какие сведения смогут повлиять на снижении процентной ставки, расскажет Бробанк.

Без каких документов не обойтись

Заемщику для ипотечного кредита понадобятся как минимум два документа удостоверяющих личность — паспорт гражданина РФ и второй документ на выбор. Банки самостоятельно устанавливают, каким должен быть второй документ. В качестве дополнительно удостоверения используют:

- водительские права;

- военный билет;

- загранпаспорт;

- страховой номер индивидуального страхового счета;

- паспорт моряка или военнослужащего.

Банк рассматривает документы в упрощенном порядке при первоначальной подаче заявки на ипотеку. Но после ее одобрения придется собрать еще целый пакет других документов. Понадобятся также все бумаги, которые относятся к недвижимости.

В большинстве случаев у потенциального заемщика запрашивают и документальное подтверждение суммы на первоначальный взнос. Для этой цели может подойти выписка по депозитному или текущему счету, а также справка об остатке средств на карте. В некоторых случаях потребуется доказать, что остаток на счете неснижаемый и не будет израсходован до начала сделки купли-продажи.

Все документы, которые могут попросить

Клиент заинтересован, чтобы банк одобрил максимально выгодные условия кредитования, в первую очередь минимальную процентную ставку. Поэтому важно собрать как можно больше подтверждений платежеспособности.

Все документы делятся на:

- те, которые относятся к личности заемщика;

- те, которые подтверждают источники и регулярность дохода.

Документы, которые подтверждают доход заемщика, зависят от типа занятости. Для адвокатов и нотариусов — один перечень, для ИП — другой, для наемных работников — третий.

Удостоверение личности

Обязательный документ — общегражданский паспорт. В некоторых банках могут запросить документ, где будет подтверждение регистрации в том регионе, где потенциальный заемщик планирует покупать недвижимость.

Второй документ для удостоверения личности банк утверждает внутренним регламентом. У некоторых компаний — это может быть один или два документа на выбор. У других составлен целый перечень, и клиент может выбрать любой из вариантов, который подходит ему. Если, например, у заемщика нет водительского удостоверения, то он может использовать СНИЛС. Если банку подходит заграничный паспорт, то заемщик может принести только два паспорта и больше не предоставлять никаких других документов, удостоверяющих личность.

Полный список документов, который подходит потенциальному кредитору, размещен на официальном сайте банка. Либо перечень можно уточнить у сотрудника контакт-центра по горячей линии.

Как подтвердить доход наемному работнику

Список подтверждающих документов для наемных работников выглядит так:

- или 2-НДФЛ. Если потенциальный заемщик получает заработную плату в том же банке, куда подает заявку на ипотеку, то для него может быть достаточно и выписки по счету. Но не все финансовые компании ограничиваются выпиской или справкой по форме банка. Некоторые принимают к рассмотрению только пакет документов со справкой 2-НДФЛ. Так поступают, потому что такой это наиболее информативный способ подтверждения финансовых возможностей клиента.

- Копии всех страниц трудовой книжки, заверенные работодателем. Если ее нет, то копию трудового договора с последнего места работы.

- Справка от работодателя о занимаемой должности, периоде работы на этом месте и общем трудовом стаже в компании.

- Если потенциальный заемщик совмещает работу у нескольких работодателей, понадобится копия трудовых договоров и контрактов с неосновных мест работы.

- Если жилье выбрано заранее, то документы на него — экспертная оценка, выписка об отсутствии задолженности или ареста на имущество и другие документы.

- Для мужчин в возрасте до 27 лет обязательно предоставление военного билета.

- Документы на имущество, которым уже владеет потенциальный заемщик, если он будет использовать эту собственность в качестве дополнительного обеспечения.

Кроме этого перечня каждый заемщик:

- заполняет анкету по форме банка;

- дает письменное согласие банку на запрос персональных сведений и обработку данных из кредитной истории, которая хранится в БКИ;

- предоставляет оригиналы и ксерокопии паспортов всех созаемщиков, поручителей, если они есть.

Если созаемщиком выступает пенсионер, он предоставляет справку, в которой указан размер ежемесячной пенсионной выплаты. Работающие созаемщики предоставляют справку о своей заработной плате или 2-НДФЛ.

О том, какие документы нужны для оформления ипотеки в Сбербанке, можно узнать на его официальном сайте.

Как подтвердить доходы другим категориям заемщиков

Адвокаты и нотариусы, которые хотят получить одобрение ипотеки, собирают:

- Лицензию для предоставления своих услуг.

- Трудовую книжку, которая оформлена с указанием всех периодов работы.

- Основной государственный регистрационный номер — ОГРН.

- Идентификационный номер налогоплательщика — ИНН.

- Справку 2-НДФЛ, если налоги отчисляют через налогового агента.

- Декларацию, поданную в налоговый орган за предыдущий год.

- Годовой баланс с данными об адвокатской или нотариальной практике.

- Квитанции или платежные поручения, где видны все уплаченные налоговые платежи в бюджет.

Кроме обязательных, банк может запросить и дополнительные документы:

- банковскую выписку по расчетному счету за полгода или более длительный период;

- пояснительную записку или информационную справку, где описана деятельность конторы;

- справку из банка, где указан текущий остаток на расчетном счете на момент обращения за ипотекой;

- ксерокопии и оригиналы патента, лицензии или сертификата, выданного на имя заемщика;

- устав учреждения и штатное расписание.

Банк запрашивают и другие уточняющие сведения о будущем заемщике.

Индивидуальные предприниматели или учредители малого и среднего бизнеса для подачи заявки на ипотеку предоставляют:

- Копию свидетельства о госрегистрации.

- Копию балансового отчета.

- Декларацию, поданную в налоговую службу за предыдущий год.

- Квитанции или платежные поручения, подтверждающие уплату налогов в бюджеты различных уровней.

- ОГРН и ИНН.

Дополнительные документы будут такими же, как у нотариусов. Но не обязательно банк будет запрашивать их все.

Документы о материальном статусе

Если банк утверждает только самую высокую ставку по ипотеке на основании доходов, заемщик может принести дополнительные подтверждения своего устойчивого материального статуса. Для этого подойдет:

- документ о праве владения недвижимым имуществом — дачей, квартирой, домом, нежилой недвижимостью;

- право собственности на автомобиль или другое движимое имущество;

- подтверждение владения ценными бумагами и другими активами.

В некоторых ситуациях банк учитывает и другие источники доходов клиента — дивиденды, стипендии, пенсии и прочие доходы от инвестиций и активов.

Косвенным подтверждением материального статуса может служить диплом об образовании, а также сертификаты, лицензии и другие подтверждения профессионализма.

Банк может снизить процентную ставку по ипотечному займу, если заемщик заплатит 50% или больше от стоимости жилья собственными деньгами. Дополнительный повод уменьшения процента по ипотеке — согласие на все виды страхования, которые предлагает банк-кредитор: здоровья, жизни, титульное страхование.

Помните, что только страхование объекта залога, то есть самого жилья — обязательное. Все остальные страховки добровольные. Но нередко отказ от остальных видов страхования влечет повышение процентной ставки. Посчитайте заранее, что выгоднее — платежи за все страховые полисы или повышение ставки на 1-2% на 25 лет кредитования. Только после этого делайте выбор.

В каком виде предоставлять документы

Чтобы подать документы на предварительное рассмотрение ипотеки, можно предоставить сканированные копии всех перечисленных документов. Кредитному комитету банка может быть достаточно такого варианта для предварительной оценки потенциального заемщика. Но после одобрения заявки, понадобится принести оригиналы всех документов.

На всех бумагах должны быть проставлены даты составления, четко видны реквизиты, стоять печати и другие обязательные атрибуты. На справках должны стоять данные лица, их подписавшего: ФИО, должность и подпись. Некоторые справки ограничены по сроку действия, поэтому их приносят последними либо предоставляют повторно.

Ипотека для программ с господдержкой

Государство оказывает поддержку молодым семьям с детьми и другим льготным категориям граждан в покупке жилплощади. Для них при подаче заявки на ипотеку кроме основного перечня документов предусмотрены дополнительные. Список отличается в зависимости о той программы, на которую рассчитывает заемщик.

Семейная ипотека

Льготную ипотеку для семей с детьми выдают по ставке 6% годовых. Государство напрямую компенсирует банку всё что идет сверх этой ставки. Программа действует с 2018 года, а с апреля 2019 года ее условия стали более привлекательными. По оценкам экспертов около 600 тысяч российских семей могут воспользоваться этим видом господдержки.

Подавать заявку на участие могут семьи, в которых родился второй, третий или последующие дети в период с 01.01.2018 по 31.12.2022 г. Обязательные условия — гражданство РФ у родителя и детей, а жилье должно продаваться на первичном рынке. Процентная ставка не ограничена по сроку действия, как было в самом начале действия программы. Теперь 6% заемщик платит на протяжении всего периода кредитования.

- подтверждение участия в программе;

- оригинал и копию свидетельства о браке, но если отца или матери нет, то этот документ не предоставляется;

- подтверждение доходов;

- копии паспортов и свидетельств о рождении: родителей, детей и тех, кто выступает созаемщиками;

- проект договора с юридическим лицом на покупку жилплощади на первичном рынке или дома с участком земли;

- подтверждение наличия 20% от стоимости объекта недвижимости для первоначального взноса;

- другие документы по требованию банка.

Не все банки одобряют семейную ипотеку. Перечень кредиторов, которые выдают займы под данную госпрограмму, утверждает Министерство финансов. Семьи, которые подходят по условиям программы, могут взять семейную ипотеку или подать заявку на рефинансирование займа, который был взят раньше через Дом.рф, бывший АИЖК.

Сертификат на маткапитал

Государственную поддержку в РФ получают семьи, в которых родился второй и последующий дети, начиная с 01.01.2007 года. С 2022 года программа работает и после рождения или усыновления первого ребенка с начала текущего года. Главное условие — наличие российского гражданства у родителя и ребенка.

Сумма сертификата на материнский капитал дает право на 466, 617 тыс. рублей на первенца и 150 тысяч на второго ребенка. В общей сложности семьи с 2022 года могут получить 616,617 тыс. рублей. В дальнейшем сумму планируют индексировать на коэффициент инфляции. Программу запланировано продлить до 2026 года.

Если сертификат на материнский капитал уже получен и выбрана ипотека с его использованием, то банку-кредитору понадобится:

- оформленная анкета, которая разработана банком для этого вида ипотеки;

- паспорт, где стоит отметка о регистрации, если он временная, то документ по месту пребывания;

- подтверждения доходов, в зависимости от того, какой вид занятости у заемщика;

- свидетельства о браке и рождении детей;

- разрешение банку на запрос и анализ персональных данных, такое право дают при любом виде кредитования;

- уведомление из ПФР о неиспользованной сумме материнского капитала;

- сертификат на маткапитал;

- подтверждение суммы на первоначальный взнос, который предусмотрен по программе кредитования — 10-20 или 30% от стоимости жилья.

Банки принимают иногда документы к рассмотрению без сертификата на маткапитал. Из удостоверений личности и документов на детей кредитору итак видно это право. Но если заявка на ипотеку будет одобрена, то принести оригинал сертификата все равно придется. Поэтому подавать документы в ПФР на маткапитал можно параллельно с пакетом на ипотеку.

Ипотека для военнослужащих

Российские военнослужащие также включены в программу государственного субсидирования. Действующие военнослужащие могут подать заявку в банк на получение ипотеки для покупки строящегося жилья, готовой квартиры или жилого дома с прикрепленным к нему земельным участком. При обращении за кредитом банк запросит:

- оформленную анкету по утвержденному шаблону;

- общегражданский паспорт потенциального заемщика и его супруга, если он имеется;

- подтверждающий документ об участии в накопительно-ипотечной системе (НИС), где указано наступление права военного на участие в целевом жилищном кредитовании;

- разрешение кредитору на запрос и анализ личных данных потенциального заемщика;

- свидетельство о браке, если он был, или о разводе, если брак расторгнут;

- нотариально удостоверенное согласие супруга на кредитование;

- все документы, которые относятся к объекту купли-продажи, их перечень зависит от выбранного жилья.

Более подробно о военной ипотеке прочитайте в статье Бробанка.

Когда обращаться к брокеру

Особо занятые клиенты или те, у кого силён страх перед любыми юридическими тонкостями доверяют оформление ипотеки брокеру, чтобы не заниматься этим вопросом самостоятельно. Такой специалист найдет подходящую программу банка, изучит все документы заемщика, проверит наличие льгот и подберет несколько вариантов жилья под запросы клиента. Но все эти вопросы потенциальный заемщик способен решить сам.

Без помощи брокера сложнее обойтись, если:

- подбор и покупка жилья проходят в незнакомом городе;

- несколько банков уже отказали в выдаче ипотеки, не стоит рисковать еще больше, получая отказы в других банках, потому что это неминуемо отразится на кредитном рейтинге;

- нет времени и желания вникать в детали и принято решение заплатить за услуги опытного специалиста.

Граждане иногда обращаются к брокерам, потому что знают: банки устанавливают для их клиентов более выгодные ставки, чем тем, заемщикам, которые приходят сами по себе.

Как проходит сделка по ипотеке

Как проходит сделка по ипотеке ? Ведь покупка недвижимости происходит с обязательной регистрацией обременения в пользу банка-кредитора.

Конечно, у всех таких сделках общая схема проведения.

Но все-же иногда есть особенности проведения сделки , которые лучше узнать заранее у кредитного специалиста вашего банка.

Купля-продажа квартиры за счет кредитных средств

В этом разделе я описываю сделку с ипотечными средствами Уральского банка реконструкции и развития (УБРР).

В других банках схемы сделки похожие. Поэтому ознакомьтесь, вам потом будет легче разобраться.

- Оплата по договору купли-продажи происходит через эскроу-счет ( специальная форма аккредитива).

-Эскроу-счет открывается на имя покупателя/заемщика, при этом заключается трехсторонний договор продавец-покупатель-банк.

-Стоимость открытия эскроу-счета 2500 руб ( почему-то в договоре прописывается, что эти деньги оплачивает продавец, по факту — оплатил покупатель).

-Деньги на эскроу-счет зачисляются в день сделки, после подписания договора купли-продажи и предъявления банку Описи о приеме документов на регистрацию перехода права.

-«Раскрытие» эскроу счета происходит продавцом, на основании предъявленных документов, перечисленных в договоре эскроу-счета:

- Договора купли-продажи с регистрационной надписью о регистрации перехода права;

- ОРИГИНАЛА расписки о приеме закладной ( для банка исключительно важно, что закладная сдана в Росреестр, после регистрации работник банка ее получит из Росреестра и она будет размещена в депозитарий для хранения до момента полной оплаты ипотеки).

ВНИМАНИЕ!

Эта расписка (опись) выдается покупателю/заемщику, ведь именно он сдает закладную на регистрацию.

Не забудьте взять ее (оригинал расписки) у покупателя, иначе продавец не сможет самостоятельно «раскрыть» эскроу-счет.

-Денежные средства с эскроу-счета переводятся продавцу на личный банковский счет ( можно в другом банке) , указанный в договоре купли-продажи, без комиссии!

—Договор купли-продажи готовит юрист банка.

Как проходит сделка по ипотеке.

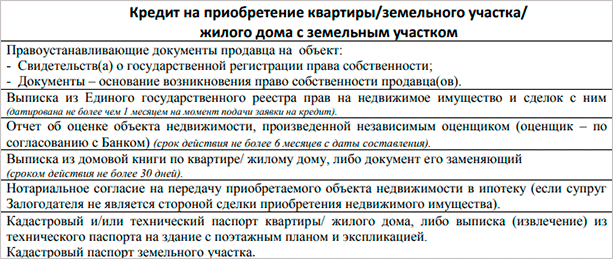

Документы для оценки предмета залога

Б анк выдает кредит под залог недвижимости, поэтому исключительно важным для него является рыночная и ликвидационная(для быстрой продажи) цена объекта недвижимости.

Так же для банка важно, чтобы сделку не могли оспорить, поэтому происходит юридическая оценка рисков.

- Правоустанавливающие документы — документы, на основании которых, было зарегистрировано право собственности у продавца.

То есть нужно посмотреть, либо Свидетельство о регистрации права собственности ( выдавалось с 31.01.1998 года по 15.07.2015 года), либо в Выписке из ЕГРН, удостоверяющей регистрацию права собственности ( именно та, которая выдавалась с правоустанавливающим документом).

В новой выписке из ЕГРН об характеристиках объекта недвижимости и зарегистрированных правах — нет сведений о правоустанавливающих документах! - Правоподтверждающие документы:

— либо Свидетельство о государственной регистрации права

— либо Выписка из ЕГРН. Свежую выписку из ЕГРН заказывает банк. - Справку о зарегистрированных лицах.

- Иные документы. ОБЯЗАТЕЛЬНО. Возьмите список документов в банке.

- Отчет об оценке

Как проходит сделка по ипотеке. Документы по собственникам

- Паспорт/ свидетельство о рождении продавца/цов — все страницы.

- Согласие на продажу супругом ( если объект недвижимости покупался в браке, но оформлен на одного из супругов)

- Разрешение опеки и попечительства, если продавец несовершеннолетний или недееспособный.

Сроки рассмотрения документов

После предоставления документов в банк, происходит их изучение и принятие решение о выдаче или отказе кредита.

Как правило на это уходит 5 рабочих дней, но в период высокого рынка — до двух недель и больше.

Страхование

Страхование предмета залога — обязательное условие ипотечного кредитования.

Для снижения ипотечной ставки многие банки предлагают страхование жизни и работоспособности заемщик.

У некоторых банков есть дополнительное требование по страхованию титула собственника, на случай расторжения сделки купли-продажи по решению суда.

Регистрация сделки в Росреестре

Регистрация документов в Росреестре займет 7 рабочих дней.

Госпошлина за регистрацию права собственности — 2000 рублей. Её оплачивает приобретатель недвижимости.

Документы в Росреестр подаются через МФЦ.

У некоторых банков есть услуга по электронной сделке и все документы в Росреестр передает специалист банка. Услуга платная, цены у всех разные.

Подробнее о пакете документов прочтите в статье: Документы в МФЦ

Как внести первоначальный взнос по ипотеке

Обязательным условием выдачи денег по ипотечному договору является оплата недвижимости собственными средствами. Как правило — это 10-30% от цены объекта.

Передать эти первоначальные деньги продавцу можно в соответствии с требованием банка.

И требования эти у всех банков разные.

- Первоначальный взнос передается продавцу наличными денежными средствами и в банк предоставляется оригинал расписки о получении денег.

Чаще всего у банка нет требования передавать эти средства в присутствии банковского специалиста.

Первоначальный взнос передается либо на основании предварительного договора или соглашения о задатке, либо после подписания основного договора купли-продажи ( до момента выдачи ипотечного кредита). - Первоначальный взнос должен быть в обязательном порядке размещен сначала на банковский счет покупателя в банке-кредиторе и до момента выдачи ипотечного кредита, путем банковского перевода, оплачен продавцу.

Причем, некоторые банки, требуют открытие счета продавца у них же. - Первоначальный взнос зачисляется на специальный аккредитивный счет (за его открытие могут взимать плату), открытый в банке кредиторе, после подписания договора купли -продажи. Ипотечные средства будут зачислены туда же сразу после подписания кредитного договора.

Сервис «Безопасные расчеты» от Сбербанка так же применяет специальный аккредитивный счет.

Нет обязательного требования по зачислению туда первоначального взноса, однако, банк в этом сильно заинтересован, поэтому банковский специалист может об этом умолчать. Вы можете передать продавцу первоначальный взнос наличными деньгами и предъявит в банк расписку от продавца.

Всегда рада разъяснить. Слободчикова Ольга Дмитриевна.

You May Also Like

Предварительный договор купли-продажи квартиры по ипотеке

Покупка дома с земельным участком в ипотеку Сбербанка

Оформление недвижимости в ипотеку

Ольга Слободчикова

АВТОР САЙТА. Я с 2006 года занимаюсь сопровождением сложных и очень сложных сделок с недвижимостью и рада поделиться с вами своим опытом и знаниями. Я курировала более 1000 сделок, в 250 из которых, я прошла с клиентом весь путь до регистрации права собственности “рука об руку”. Ни одна из моих сделок не была оспорена. На этом сайте размещено более 300 моих статей, из которых вы найдете ответы на ключевые вопросы о сделках с недвижимостью и регистрации права собственности в соответствии с последними изменениями в законах и процедурах. Материалы сайта соответствуют требованиям ФЗ-218 “О государственной регистрации недвижимости” с изменениями от 30.04.2022 года. Сайт работает с 2015 года. Его уже посетили около 5 000 000 человек, каждый из которых получил самую свежую информацию о правильном оформлении сделки с недвижимым имуществом, и почти половина посетителей вернулись на сайт несколько раз. Это очень высокая оценка моей работы. Спасибо. Обязательно перейдите на главную страницу сайта – там важные статьи с последними изменениями. Получите проверенные знания и не сомневайтесь в своих силах. Наши дополнительные разъяснения и поддержку в документальном оформлении сделки вы можете получить обратившись с вопросом через живой чат в рабочее время ( у нас часовой пояс ЕКБ) (если у вас формы для переписки нет – значит ваш браузер его блокирует, измените его настройки). Вам помогут мои помощники, опытные специалисты по сделкам с недвижимостью: – Анастасия Бусько; – Алсу Алеева. С уважением и пожеланиями удачной сделки, Слободчикова Ольга Дмитриевна

Как проходит сделка по ипотеке : 2 комментария

Ответ для Вики.

Не рекомендую оформлять потребительский кредит до подписания ипотечного кредитного договора. Так как многие банки перед подписанием ипотечного договора проверяют еще раз уровень кредитной нагрузки.

И при обнаружении нового кредита снизят сумму выдачи ипотеки.

И все! Сделка разрушится.

Ольга, здравствуйте! подскажите. практикуется ли потребительский кредит в день сделки по ипотечному? и что лучше сначала сделать? заключить сделку по ипотеке и потом пойти на потребительский? или наоборот?

Добавить комментарий

Этот сайт использует Akismet для борьбы со спамом. Узнайте, как обрабатываются ваши данные комментариев.

Как проходит сделка по ипотеке шаг за шагом: инструкция

Приветствуем! Ипотека с первого взгляда довольно сложный процесс. В этом посте мы расскажем вам про этапы оформления ипотеки, чтобы у вас сформировалась четкая картина всей сделки. Пошаговая инструкция покупки квартиры в ипотеку поможет вам понять, что нужно делать на каждом этапе и на что нужно обратить особое внимание.

Общие моменты

Итак, ипотека с нуля. Давайте начнем разбираться с этим вопросом.

Последнее время все больше россиян принимают решение о покупке жилья с помощью ипотечного кредита. Данная схема имеет свои плюсы: не нужно занимать денег у родных и знакомых, вы оформляете квартиру сразу же в собственность, а рассчитаться по кредиту можно в соответствии со своими потребностями.

В отличие от потребительского кредита, где обеспечением выступает поручительство физического лица или вовсе отсутствует, в ипотечном кредитовании залогом выступает недвижимость, которую покупает клиент банка. Это значит, что на квартиру накладывается обременение (без согласия банка – кредитора невозможно будет продать, подарить, переоформить квадратные метры), но можно в ней проживать, делать ремонт и т.д. После того как обязательства погашены, обременение снимается.

Так как в большинстве случаев у физического лица недостаточно собственных средств, то ипотечные ссуды отличаются значительной суммой кредитования (от 300 000 руб до нескольких миллионов), длительным сроком кредитования (до 30 лет).

При оформлении ипотечного кредита можно выбрать схему погашения задолженности: аннуитетными платежами или дифференцированными. В первом случае платежи всегда имеют один размер, проценты распределены по всему периоду кредитования. При дифференцированных платежах суммы идут на убывание: вначале взносы максимальные, потом постепенно сходят на убыль, проценты начисляются на остаток. Какой вид платежей выгодней? При дифференцированных платежах, особенно при максимальном сроке, сумма переплаты будет меньше, однако доход заемщика (или семьи) должен быть выше.

Более детально о том, что такое ипотека на жилье вы можете узнать из нашего прошлого поста.

Начнем разбираться, как оформляется ипотека шаг за шагом.

Пошаговая инструкция

Обобщенно можно выделить основные этапы ипотечной сделки:

- поиск кредитора (определение суммы и условий выдачи средств, одобрение заявки),

- выбор вариантов жилья, согласование заявки в банке,

- подписание кредитного договора и договора купли – продажи,

- регистрация сделки, оформление жилья в собственность.

Оформление ипотеки – вопрос ответственный. Если знаний и времени недостаточно для самостоятельного анализа рынка ипотечного кредитования, можно воспользоваться услугами ипотечного брокера. За определенную сумму специалист подберет наиболее выгодный вариант в зависимости от ваших возможностей и пожеланий.

Если же бюджет и так ограничен, стоит самостоятельно рассмотреть предложения банков и выбрать подходящее предложение. Посетив отделения банков или официальные сайты компаний, вы ознакомитесь с актуальными условиями кредитования и сможете выбрать выгодные.

Используйте наш сервис «Подбор ипотеки», чтобы максимально быстро найти выгодное предложение на рынке.

При стремлении оформить ипотеку порядок действий таков:

- определиться с объектом кредитования (квартира в новостройке, на вторичном рынке, комната, доля, индивидуальный дом, земельный участок, таунхаус и др),

- узнать, есть ли в банке специальные предложения (молодым семьям, господдержка и др),

- определиться со стоимостью недвижимости: посчитать сумму первоначального взноса и кредита,

- запросить в бюро кредитных историй свою КИ,

- уточнить в банке требования к заемщикам в части семейного положения, дохода, др.

- определиться со сроком кредитования и видом платежей в зависимости от платежеспособности.

Отвечать для себя на каждый вопрос следует поэтапно, чтобы избежать ошибок и непредвиденных трат.

Выбор специальных программ в банке

Для определенных категорий населения банки предлагают льготные ставки:

- военная ипотека (государство перечисляет средства на индивидуальный счет военнослужащего для накопления первоначального взноса, при оформлении кредита – оплачивает задолженность),

- ипотечные займы молодым семьям (пониженные проценты для супругов, не достигших 35-летия),

- ипотека с материнским капиталом (для поддержки семей с двумя и более детьми),

- ипотечные кредиты для «зарплатных» клиентов (для клиентов, получающих зарплату на банковский счет, предлагается пониженная ставка).

На что еще обратить внимание при выборе банка? На необходимость уплаты дополнительных комиссий:

- комиссии за ведение или открытие расчетного счета (при наличии),

- размер страховки (страхование заемщика, титульное страхование, страхование объекта недвижимости – зависит от тарифов страховой компании, с которой сотрудничает банк),

- стоимость изготовления отчета о рыночной стоимости недвижимости.

Подача заявки на кредит

Когда вы определились с банковской программой и убедились, что соответствуете ее требованиям, можно смело подавать заявку на кредит. Чтобы осуществить покупку квартиры в ипотеку, необходимо передать в банк такие документы:

- паспорт гражданина РФ всех участников сделки (заемщика, созаемщика (супруги), поручителей, если есть),

- документы о семейном положении,

- документы, подтверждающие доход,

- справки, графики, документы по текущим обязательствам (об уплате алиментов, имеющихся кредитах и др).

Пакет документов может отличаться в зависимости от требований банка. Могут также потребоваться СНИЛС, страховой полис, документы об образовании, водительское удостоверение и др. При подаче документов нужно заполнить анкету и заявление. Целесообразно указывать максимально точную и правдивую информацию – это поможет повысить шансы на одобрение заявки.

Спустя 1-5 дней кредитный инспектор сообщит о решении банка и сообщит максимально возможную сумму к выдаче, утвержденную ставку и график платежей.

Если заявка одобрена (решение действительно 2-6 месяцев), самое время начать поиски подходящей квартиры.

Выбор объекта для ипотечного кредита

При покупке недвижимости в строящемся доме стоит рассматривать варианты только в домах, аккредитованных в банке. Это максимально упростит процедуру ипотечной сделки и обезопасит вас от мошенников. Деньги перечислятся напрямую на расчетный счет застройщика или подрядчика, право требования на квартиру перейдет к вам.

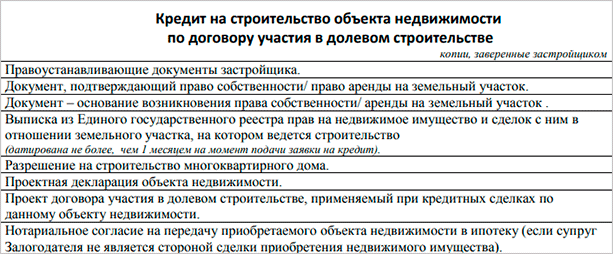

Документы по объекту для предоставления в банк:

- предварительный договор купли – продажи (договор о намерениях, инвестиционный договор и др), заключенный с застройщиком,

- документы об уплате первоначального взноса (квитанция, кассовый чек) от застройщика.

Таким образом, пакетов документов по недвижимости минимален, но вместе с тем покупка квадратных метров на первичном рынке сопряжена с рисками – банкротством застройщика, срывом сроков и др.

В случае приобретения квартиры на вторичном рынке жилья пакет документов значительно шире и в каждой конкретной ситуации может отличаться. Так, необходимо собрать:

- правоустанавливающие документы (свидетельство о гос.регистрации права собственности, договор купли-продажи (или дарения, о разделе имущества и др),

- копии паспортов продавцов,

- копию лицевого счета,

- технический, кадастровый паспорт,

- выписку из ЕГРП.

Также могут запросить:

- документы, подтверждающие право- и дееспособность продавцов (справки из диспансеров),

- справки об отсутствии долгов по коммунальным платежам, по налогу на имущество,

- иные документы.

Если недвижимость покупается с земельным участком, список на заявку дополняется документами о праве собственности на землю, о границах земельного участка.

После предварительного одобрения заявки следует заказать отчет о рыночной оценке, предоставить страховые полисы.

Заключение кредитного договора и выдача кредита

Когда банк вынес положительное решение по заявке на ипотеку, наступает самый волнительный и ответственный момент – заключение кредитного договора и выдача кредитных средств.

До сих пор в банковских учреждениях действуют два схемы выдачи займов: после государственной регистрации сделки и с использованием банковской ячейки. В первом случае алгоритм расчетов таков: в день заключения кредитного и обеспечительного договоров все покупатели и продавцы визируют договор купли – продажи недвижимости. В этот же день заемщик передает собственнику квартиры сумму первоначального взноса наличными или путем перечисления на счет продавца, составляется расписка о получении средств.

Далее все документы передаются в Орган регистрации и в течение 5 рабочих дней происходит смена собственника квартиры. Для окончательного расчета свидетельство передается банковскому сотруднику, на основании чего сумма кредитных средств зачисляется на счет заемщика, а затем перечисляется продавцу. Подтверждением получения суммы и окончательного расчета является вторая расписка.

Как проходит сделка по ипотеке с использованием банковской ячейки

При аренде ячейки кредитные средства выдаются в день подписания кредитной документации. Сумма первоначального взноса и кредитных средств в присутствии кредитного инспектора, заемщиков и продавцов закладывается в ячейку и находится там до момента государственной регистрации сделки. После предоставления свидетельства на квартиру в банк ячейку вскрывают в том же составе, деньги передаются продавцу с написанием расписки.

Регистрация сделки

Для того чтобы сделку провели в регистрирующем органе (Юстиции, Росреестре и др), нужно подать заявление продавцам и покупателям с указанием персональных данных. К заявлению необходимо приложить правоустанавливающие документы, копии паспортов, квитанцию об уплате государственной пошлины. Если у продавца недвижимость является совместно нажитым имуществом, потребуется также составить согласие супруга на отчуждение жилья у нотариуса.

Для регистрации сделок с обременением потребуется 5 рабочих дней, в то время как обычные сделки по купли-продажи недвижимости регистрируются в течение 30 дней.

Особенности ипотечных программ

- Покупка недвижимости на вторичном рынке жилья

Так как данный сегмент более всего востребован, то и шанс столкнуться с мошенниками наиболее велик – квартира может находиться в залоге, быть незаконно отчуждена и др. Если вы сомневаетесь в правомерности действий продавцов, рекомендуем оформить страхование титула – это убережет вас от потери жилья в случае признания сделки недействительной.

Кроме того, готовое жилье должно соответствовать требованиям банка. Например, не получится купить квартиру на 1 этаже с пристроенным на земле балконом – такую перепланировку весьма трудно узаконить. То же самое касается и других перепланировок – смещение мокрых точек, снос несущих конструкций и др. Как следствие, банк не пропустит такую заявку на кредит.

Есть и другие требования к объекту залога (у каждого банка они свои): жилье не должно быть ветхим, находиться в аварийном состоянии, не должно иметь деревянных перекрытий (в многоэтажных домах), удаленность от города не больше 30-50 км и др.

- Покупка недвижимости в новостройке

Приобретение недвижимости в строящемся доме непременно сопряженно с риском, так как зачастую заемщик становится владельцем квадратных метров еще до того, как они построены. Это сулит за собой возможность некачественного возведения стен, потолка, пола, а также плохого ремонта и отделки.

Помимо этого, как упоминалось выше, существует риск банкротства застройщика, что приведет к тому, что дома вообще не будут возведены. Чтобы обезопасить себя от неликвидного имущества банки требуют поручительство 1- 2 физических лиц.

Также стоит отметить, что на весь период строительства заемщику принадлежит право требования, право собственности он приобретает только после того, как дом будет сдан и признан жилым.

- Приобретение доли, комнаты

Покупка доли или отдельной комнаты в квартире возможна с помощью ипотечного займа только в том случае, если после выдачи кредита вся недвижимость будет принадлежать заемщику (иными словами – должен быть выкуп последней доли). Как оформляется ипотека на комнату и долю мы уже ранее рассказывали.

- Покупка дома и земельного участка

Индивидуальный дом на земельном участке, таунхаус считаются менее ликвидным жильем, поэтому банки неохотно выдают кредиты – ставка по такому направлению кредитования выше. О том, как купить дом в ипотеку по шагам, рассказано в отдельном посте.

С оформлением специальных программ: «Военная ипотека», «Ипотека молодая семья» и «Ипотека материнский капитал» вы можете познакомиться в специальных постах на эту тему.

Надеемся у вас не осталось вопросов. Если они есть, то просьба задать их в комментариях. Будем признательный за положительную оценку статьи и репост в социальных сетях.

Как оформить ипотеку? Требования банков, порядок оформления

Относительно небольшие ежемесячные платежи, которые необходимо вносить в течение долгих лет, хотя и оказывают влияние на семейный бюджет, однако для многих ипотека представляет собой единственный выход из ситуации при решении жилищного вопроса. В рамках настоящей статьи мы поговорим о том, кто может рассчитывать на ипотечный кредит, дадим пошаговую инструкцию как оформить ипотеку, а также остановимся на ряде важных моментов, о которых стоит знать тем, кто планирует обратиться в банк за кредитом.

Все ли могут рассчитывать на ипотеку?

Рассматривая заявки на получение ипотеки, банки стараются оградить себя от рисков невыплат, и тщательным образом оценивают текущую платежеспособность заемщика, а также вероятность того, что до момента полного погашения кредита он также его финансовая состоятельность не ухудшится. Поэтому к заемщикам предъявляются определенные требования, соответствие которым повышает шансы банка получить предоставленную сумму в полном объеме.

Первое, и самое главное, что необходимо сделать потенциальному ипотечнику – это доказать банку свою финансовую состоятельность.

Основными сведениями (представляющими интерес для банка) о лице, претендующим на кредит, являются следующие:

1. возраст заемщика;

3. наличие стабильного места работы;

4. платежеспособность клиента;

5. статус и кредитная история.

Во всех банках при выдаче займа на жилье устанавливаются возрастные ограничения – понятно, что среднестатистический выпускник школы редко имеет доход, позволяющий делать ежемесячные взносы. По требованиям банка заемщику должно быть (как правило) не менее 21 года. Верхняя возрастная планка, соответственно, определяет вероятность того, что заемщик доживет до момента полного выполнения обязательств. Многие требования основаны на исследованиях, проводимых разными банками и финансовыми учреждениями, социальными службами на предмет социальной адаптации и ответственности. Образование играет роль немалую, хотя главной ее не назовешь, но, как правило, люди с высшим образованием вызывают больше доверия.

Ключевые требования для выдачи ипотеки – наличие постоянного места работы или иного источника стабильного дохода (официально подтвержденного), что и определяет платежеспособность клиента. Если обращается в банк человек, у которого стаж работы порядка 10-15 лет, а уровень заработной платы выше среднего, тогда любой банк с радостью предложит ему выгодные условия. А вот студент, едва закончивший ВУЗ, вряд ли может рассчитывать на оформление ипотеки, даже если он имеет трудовой опыт и более или менее хорошую зарплату.

Иными словами, речь идет о том, что банк не даст кредит, необеспеченный какими-то гарантиями. Однако такими гарантиями может быть поручительство лиц, которые подходят под требования банка, залоговое обеспечение (например, квартира родителей) или солидный первоначальный взнос. Если заемщик в состоянии обеспечить перечисленные гарантии, то банк с удовольствием выдаст деньги на хороших условиях.

Большое значение имеет и кредитная история заемщика (сегодня данные о крупных займах хранятся в Кредитных Бюро, к которым банки имеют доступ), поэтому наличие в этой истории просрочек по кредитам или вообще невыплат резко снижает шансы получить кредит.

Основные этапы оформления ипотеки на вторичном рынке

Оформление документов – сложный и кропотливый процесс, который занимает много времени и сил. Условно выделим семь основных этапов оформления ипотеки:

1. Сбор пакета документов;

2. Подача документов и ожидание решения банка;

3. Заключение договора купли продажи жилья (ДКП);

4. Страхование залогового имущества (квартиры, для покупки которой нужен кредит);

5. Заключение кредитного договора с банком;

6. Внесение первоначального взноса (он может составлять от 10 до 50% от запрашиваемой суммы);

7. Оформление права собственности на жилье (с обременением в пользу банка).

Начать нужно со сбора пакета документов. К числу стандартных документов, которые требуются при оформлении ипотеки, относят следующие: копия паспорта, документы по залоговому имуществу, заявление по форме, ксерокопия трудовой книжки заемщика и справка – 2НДФЛ, иные документы, подтверждающие доходы.

Что касается документов по имуществу, которое заемщик закладывает при оформлении вторички, то следуют представить следующие документы :

• Технический паспорт объекта недвижимости;

• Сведения о кадастровой стоимости;

• Выписка из домовой книги и Единого реестра об ограничении прав;

• Оценка стоимости залогового имущества (независимым экспертом).

Кроме того, у заемщика могут попросить и дополнительные документы. К таковым относят военный билет, права, дипломы или аттестат и так далее. На сбор необходимой документации уходит приличное время, а потому лучше не откладывать дело в долгий ящик, если вы уже надумали приобретать жилище таким путем.

Ипотека на первичном рынке

Согласно статистике, до 70% займов приходится на первичный рынок. Под первичным рынком понимают квартиры от застройщиков, то есть, новостройки на разных стадиях строительства. Если заключить договор с застройщиком на этапе «котлована», что стоимость такой квартиры будет намного ниже среднерыночной стоимости аналогичного жилья на текущий момент.

Новостройки пользуются спросом благодаря высокому уровню комфорта современных квартир, в таких домах никто еще не жил, что также делает квартиры привлекательнее.

Важная особенность таких домов не только в том, что они еще только строятся. Квартиры не успели перейти в чью-то собственность, что на руку заемщикам, так как отсутствуют риски, связанные с юридической чистотой недвижимости. При каждом переходе прав собственности (в случае вторичного жилья) могли нарушаться чьи-то интересы, в результате судебных разбирательств текущий собственник может лишиться жилья. По этой же причине первичный рынок считается наиболее удобным вариантом для банка, так как кредитная организация не подвергается риску лишиться залогового обеспечения .

Получить ипотеку на первичку намного проще, чем добиться одобрения банка на кредит по вторичной квартире. Если вы решили взять в ипотеку новопостроенную квартиру, то изначально вам стоит выбрать подходящий вариант в вашем регионе и заключите двухсторонний договор с застройщиком (ДДУ, договор долевого участия). Далее все происходит по общей схеме – сбор документации, обращение в кредитный отдел, заключение кредитного договора и первый взнос.

Поиск вариантов, предпочтения

Перед обращением просмотрите все варианты и выберите банк с наиболее привлекательными условиями (низкой кредитной ставкой, продолжительным сроком кредитования).

Некоторые перед оформлением ипотеки обращаются сразу в банк, чтобы выбрать объекты застройщиков, с которыми сотрудничает кредитная организация, это повышает шансы получить одобрение банка. Если вы решили изначально выбрать квартиру у застройщика, то вы можете узнать, есть ли у него аккредитация в каком-то банке. В случае успешного расположения строительных объектов, наличия всей проектной и другой документации, хорошей репутации, застройщик, чаще всего, получает аккредитацию от нескольких банков, что облегчает процесс привлечения денег дольщиков.

Кроме того, чем ближе будет дата сдачи объекта, тем более банк будет расположен выдать кредит.

Подача документов и ожидание решения банка

Собрав весь пакет документов, и передав бумаги в кредитный отдел, претендент на кредит вынужден немного подождать, так как речь идет не об одной-двух тысячах рублей, решение может приниматься не одну неделю. Впрочем, многие банки выносят решение в течение недели.

Помимо оценки эксперта (работника банка), необходимо учитывать наличие системы скоринга – она автоматизирована и позволяет банку увидеть кредитный рейтинг потенциального клиента, включающий многие параметры. Как только решение будет принято, заемщику сообщат об этом. Приятной особенностью является то, что решение можно принять не сразу – да, вы будете знать сумму, которую готов предоставить вам банк в качестве кредита, но при этом, у вас будет от 1 до 3 месяцев на размышления (в зависимости от банка).

Заключение договора купли-продажи (ДКП)

Зная, на какую сумму кредитования можно рассчитывать, проще выбрать квартиру или другой объект недвижимости. В этом случае, нужно подыскать подходящий по цене вариант и заключить ДКП с его владельцем. Есть возможность заключения предварительного договора (он является предшественником предстоящей сделки и юридически подкрепляет намерения). В условиях договора должен быть обозначен счет продавца (или застройщика), именно на него банк сможет перевести средства. Все нюансы зависят от того, какие именно условия устроят обе стороны сделки купли-продажи (долевого участия).

После подписания ипотечного договора он регистрируется в Росрестре, регистрация договора гарантирует, что именно вы окажитесь единственным претендентом на квартиру, если возникнут спорные вопросы (например, недобросовестный застройщик продаст одну квартиру сразу нескольким покупателям).

Оформление страховки имущества

Страхование – обязательный фактор при оформлении ипотеки, речь идет о страховке залогового имущества от повреждений, порчи, разрушения и так далее. Нередко заемщику тоже понадобиться застраховать собственную жизнь и здоровье. Такие условия являются стандартными для всех банков, но существуют программы, которые этого не предполагают. Вот только процентные ставки по ним выше, так как банк в большей степени рискует собственными средствами.

Внесение первоначального взноса

Как правило, на необходимости внесения первоначального взноса настаивает каждый банк. Сумма взноса может составлять как 10%, так и 50%, в зависимости от ваших финансовых возможностей и особенностей банковских кредитных продуктов (процентная ставка, срок кредитования, ежемесячная сумма выплат).

Однако не исключается возможность оформление такой ипотеки, которая не подразумевает внесение первоначального платежан (так может быть при наличии дополнительного залогового обеспечения, поручительства). Все условия оговариваются с кредитным экспертом банка, куда обращается заемщик. Такая система дает человеку выбор, но важно помнить, что если вы способны внести крупную сумму изначально, тогда и доверие, а соответственно и кредитный лимит от банка будут значительно выше, как и условия кредитования.

Подписание ипотечного договора и перевод средств продавцу

Когда все вышеперечисленные этапы остались позади, можно переходить непосредственно к заключению кредитного договора с банком, а также залоговый договор, как гарантия безопасности банка. После подписания соглашения, продавец имущества получает денежные средства безналичным переводом в течение 1-3 банковских дней на счет, указанный при заключении ДКП.

С момента регистрации прав собственности (в случае с вторичным рынком), заемщик становиться законным владельцем жилья, с обременением, которое снимается сразу же после погашения долговых обязательств. Если речь идет о покупке недвижимости у застройщика, то дольщик после получения денег застройщиком становится обладателем «прав требования» на квартиру, которой пока еще не существует. Важно выполнять условия кредитования, так как уклонение от принятых обязательств чревато оплатой пени и штрафов, прописываемых при заключении договора, а также ухудшением кредитной истории.

Заключение

Итак, сегодня получить ипотечный кредит вполне реально, банки по-прежнему с удовольствием предоставляют кредиты, однако, только в том случае, если уверены в финансовой состоятельности заемщика. В текущем году процентные ставки по ипотеке заметно снизились, что на руку тем, кто собирается покупать жилье сейчас.

Чтобы лучше понять, каковы шансы получить одобрение банка, а также найти наиболее оптимальные условия кредитования по рынку, рекомендуется воспользоваться услугами кредитного брокера – лица или организации, которые консультируют потенциальных заемщиков и помогают подобрать банк.

Правила ипотеки: нюансы, права и обязанности заемщиков

В ипотеку можно взять не только квартиру, но и земельный участок. А семьям с детьми положен льготный процент. Как воспользоваться этой программой и многое другое, читайте в нашей статье.

Содержание

Для многих россиян ипотека – единственная возможность обзавестись собственным жильем. Что такое ипотечный кредит, знают все, но далеко не каждому известно, какими реально правами обладают заемщики. Могут ли они ремонтировать квартиру или продавать ее? Что будет, если исчезнет возможность платить по кредиту? Только ли квартиру можно взять в ипотеку? На эти и другие вопросы отвечаем в данной статье.

Основные положения закона «Об ипотеке» и их краткая характеристика

Ипотечная сфера регулируется Федеральным законом «Об ипотеке (залоге недвижимости)» от 16 июля 1998 года. Если вы хотите досконально изучить правила ипотеки, информация содержится именно в нем.

Вот ключевые моменты, которые постулируются этим законом:

- По договору об ипотеке может быть заложено разнообразное имущество: земельные участки, предприятия, жилые дома, квартиры (части квартир и жилых домов), садовые дома, гаражи. А также: воздушные и морские суда и машино-места.

- Залогодателем (то есть тем, кто выплачивает ипотеку) может быть сам должник по обязательству или третье лицо. При этом имущество, о котором идет речь, остается у залогодателя во владении и пользовании.

- Договор об ипотеке составляется в письменном виде и подлежит государственной регистрации (ст. 10 закона «Об ипотеке (залоге недвижимости)»). Вместе с тем договор об ипотеке не требует госрегистрации, если он заключен после 01.07.2014, при этом регистрации подлежит ипотека как обременение.

- В договоре об ипотеке должны быть указаны предмет ипотеки, его оценка, существо, размер и срок исполнения обязательства, обеспечиваемого ипотекой.

- При заключении договора об ипотеке залогодатель обязан в письменной форме предупредить залогодержателя обо всех известных ему к моменту государственной регистрации правах третьих лиц на предмет ипотеки (правах залога, пожизненного пользования, аренды, сервитутах и других правах).

- Залогодатель может и даже обязан производить косметический и капитальный ремонт жилья, если иное не предусмотрено договором. То есть в ипотечной квартире можно менять все по своему усмотрению (естественно, не нарушая при этом законодательство, то есть производить несогласованную перепланировку запрещено; впрочем, это запрещено и для квартир, не обремененных ипотекой).

- Залогодатель может пользоваться имуществом, обремененным ипотекой, в соответствии с его прямым назначением. При этом он не должен ухудшать состояние имущества свыше показателей, укладывающихся в понятие «нормальный износ». То есть очевидно, что через 10 лет квартира без ремонта не будет выглядеть так же, как в день заключения ипотечного договора, но наносить прямой урон, ухудшая ее вид, проживающий не может.

- Если залогодатель недостаточно хорошо относится к имуществу (то есть совершает или допускает действия, которые существенно влияют на его сохранность, ценность и внешний вид), залогодержатель может потребовать исполнить обязательства по ипотеке досрочно.

- Риски по утрате или повреждению имущества несет тот, кто берет кредит. Если он недостаточно препятствовал возможным повреждениям (не застраховал квартиру, не сделал вовремя ремонт, пользовался неисправной техникой и так далее), от него могут потребовать исполнить досрочно обязательства по ипотеке.

- Ипотечную квартиру можно продавать и дарить, если иное не указывается в договоре. Обязательства по ипотеке при этом переходят к тому лицу, которое становится новым собственником.

- Закон устанавливает понятие последующей ипотеки – то есть квартира, находящаяся в залоге, может быть обеспечением по другому кредитному обязательству, если иное не предусмотрено договором. Залогодержатель должен быть осведомлен об этом.

- Залогодержатель может «уступить» ипотеку третьему лицу, которое получает все его права и обязанности.

- Если взявший кредит не может его выплачивать, с него могут взыскать недвижимость, находящуюся в залоге, чтобы погасить задолженность перед банком.

Льготные категории граждан. Кто может воспользоваться льготной ипотекой?

Кто имеет право на ипотеку с господдержкой? С 2018 года действует программа «Семейная ипотека», которая дает семьям возможность взять кредит с льготным процентом. Условие участия – рождение в семье ребенка (изначально – второго, с июля 2022 года – и первого) после 1 января 2018 года. Недавно программа была продлена до 2024 года. Воспользовавшись ею, семьи получают возможность взять ипотеку под 6%. Первоначальный взнос при этом составляет 15% от стоимости жилья, а максимальный размер кредита зависит от региона. Сейчас рассматривается предложение расширить действие программы на вторичное жилье – но для тех городов, где мало новостроек.

Кроме того, семьи с детьми могут воспользоваться выплатами для выплаты кредита. Правила погашения ипотеки материнским капиталом можно уточнить в банке, в котором оформлен заем.

Особенности ипотеки с земельными участками

Ипотека на земельный участок предполагает, что предметом залога становится не недвижимость, а земля. Важно понимать, что любые договоры в данном случае распространяются на земельный участок. Если у заемщика есть необходимость возводить на участке недвижимость с привлечением ипотечных средств, это должен быть отдельный кредит с независимым графиком платежей, отдельными условиями.

В ипотеку можно оформить участки под строительство жилого дома, садового дома, для организации личного хозяйства. У каждого банка свои требования, которым должны удовлетворять земельные участки, под которые дадут кредит. Так, например, банки могут требовать, чтобы участки имели установленные границы, не находились в природоохранной и резервной зонах, имели рядом коммуникации. Могут быть ограничения по размеру и так далее. Все конкретные правила оформления ипотеки на земельные участки нужно узнавать в банке, в котором предполагается оформление кредита.

Какие документы нужны для ипотеки

Опять же, все зависит от требований банков. В общем и целом большинство попросит предоставить следующие:

- Заявление.

- Паспорт.

- Заверенная копия трудовой книжки.

- Трудовой договор и документ, подтверждающий доход.

- СНИЛС.

Есть документы, которые нужно предоставлять при их наличии: свидетельство о браке и рождении детей, водительские права, документы об образовании и так далее.

Также нужен пакет документов на недвижимость, которая станет обеспечением по кредиту:

- Правоустанавливающие документы.

- Схема и характеристика жилого помещения.

- Стоимость недвижимости.

- Выписка из ЕГРП.

Продажа заложенной недвижимости

Квартиру, которая обременена ипотекой, можно продавать, но при соблюдении определенных условий. Покупатель должен быть осведомлен об обременении и готов либо переоформить ипотеку в том же банке, либо погасить кредит досрочно. Банк должен быть осведомлен о том, что квартиру планируют продавать, он имеет право проверить платежеспособность покупателя и принять решение, будет ли на него оформлена ипотека.

Право собственности на квартиру в ипотеке имеет ряд особенностей, а после погашения кредита продавать квартиру можно точно так же, как любую иную недвижимость, находящуюся в собственности.

Следите за новостями, подписывайтесь на рассылку.

При цитировании данного материала активная ссылка на источник обязательна.

Как взять ипотеку правильно и не пожалеть о своем решении?

Кандидат экономических наук. 20 лет преподаю финансы и инвестиции в университете. Инвестирую на фондовом рынке.

Хотите узнать мой рецепт надежного и стойкого похудения? Итак, берем одну квартиру в ипотеку…

Начала статью с анекдота, после которого не хочется смеяться. Однако все большее число семей решается на этот ответственный шаг – оформление ипотечного займа на улучшение жилищных условий. И в 2019 году эксперты ожидают рост ипотечных займов, если не случатся глобальные экономические катаклизмы. Поэтому важно со всех возможных площадок рассказывать о том, как взять ипотеку и сделать это грамотно.

Если вы все еще смутно представляете себе, что такое ипотека, обязательно восполните этот пробел. Иначе вы можете повестись на рекламные слоганы, а в итоге будете лишены на пару десятков лет радостей жизни. Если решение о получении кредита на жилье взвешено и принято, то приступайте к подробному изучению вопроса, как правильно оформить ипотеку. Вам в помощь – материал этой статьи.

Определение целей и финансовых возможностей

Самым лучшим инструментом для этого является личный финансовый план. Вы не только оцените свое финансовое состояние на текущий момент времени, но и построите картину будущего с учетом поставленной цели и способов ее достижения.

До получения кредита вы должны дать себе четкие ответы на вопросы:

- Какую именно квартиру вы хотите приобрести? Количество комнат, площадь, район и т. д.

- На первичном или вторичном рынке? Требования банков будут разными в зависимости от вида рынка.

- Какой первоначальный взнос вы готовы внести? Предложения банков стартуют от 10 %. Надеюсь, вы понимаете, что чем больше взнос, тем меньше сумма займа и, следовательно, долговой нагрузки.

- Насколько вы уверены в стабильности своих доходов на несколько лет вперед? Самый сложный и, наверное, самый главный вопрос. От него зависит, на сколько лет вы готовы взять на себя обязательства по погашению.

- Какую сумму вы готовы выплачивать ежемесячно, чтобы не лишить себя и членов своей семьи удовлетворения текущих потребностей в еде, одежде, развлечениях? Навыки разумной экономии и ведения семейного бюджета будут вам только в плюс.

- Есть ли у вас право на льготы? Государство, региональные правительства и банки разрабатывают ипотечные программы, которые направлены на уменьшение бремени ипотечного кредита для отдельных категорий граждан: молодых семей, семей с детьми, бюджетников, военных и т. д. Изучите все возможности. И не забывайте о зарплатных проектах.

После ответа на поставленные вопросы можно переходить к сравнительному анализу банковских предложений и процедуре подачи заявки на ипотечный кредит. Главное правило – не торопитесь. Здесь вспомнился еще один афоризм: “Ипотека – не тюрьма, амнистии не будет”.

Требования к заемщикам

Требования, которые предъявляют банки к заемщикам, стандартные, отличаются незначительно. Вот основные:

- Возраст от 21 до 65 лет. Но в некоторых банках, например, в Сбербанке до 75 лет. До скольких лет вы будете в состоянии выплачивать кредит, решать только вам. Но верхняя граница возраста не должна наступить раньше, чем вы полностью погасите долг.

- Трудовой стаж. Стандартные 6 месяцев на текущем месте и не менее 1 года общего стажа работы за последние 5 лет.

- Количество возможных созаемщиков – 3 – 4 человека.

- Наличие российского гражданства.

- Положительная кредитная история. Об этом требовании редко какие банки пишут на сайте, но выполнение его подразумевается само собой. Если вы хотите прийти во всеоружии, то заранее узнайте кредитную историю самостоятельно. При подаче заявки на ипотеку ее проверкой банк займется в первую очередь.

И не устаю повторять, что для зарплатных клиентов действуют более лояльные требования. Это касается не только стажа, но и процентной ставки. Некоторые банки для “своих” упрощают состав документов.

В качестве созаемщика в обязательном порядке выступает супруг/супруга. Это правило не действует, если заключен брачный контракт.

Будьте готовы к дополнительным расходам:

- Отчет об оценке предмета залога.

- Страхование предмета залога (обязательно) и личное страхование (по желанию).

- Госпошлина за регистрацию сделки в Росреестре.

- Аренда банковской ячейки, если покупаете квартиру на вторичном рынке за наличные.

- Дополнительные услуги банка. Например, Сбербанк предлагает электронную регистрацию сделки. Ее стоимость от 5 550 до 10 250 руб.

Какая должна быть зарплата, чтобы банк одобрил кредит? При получении ипотеки учитывается совокупный доход заемщика и созаемщиков. Число заемщиков может быть от 3 до 4 человек. В ипотечном калькуляторе на сайтах банков вы увидите сумму дохода, которую должны иметь, чтобы рассчитывать на положительное решение банка.

Приведу пример. Кредит в 2 000 000 руб. на 10 лет по 10,5 % годовых. Воспользуюсь калькулятором в Сбербанке. Получаем ежемесячный платеж – 26 987 руб., необходимый доход – 44 979 руб. На эту сумму и стоит ориентироваться.

Этапы получения ипотечного кредита

Предварительный поиск недвижимости

Предлагаю еще до поиска банка определиться с конкретным вариантом квартиры или дома. Выбрать застройщика, если хотите новостройку, “вторичку”, подрядчика для строительства собственного дома и т. д. Так вы примерно будете знать сумму кредита.

Некоторые эксперты рекомендуют делать это после одобрения кредита, но процесс подбора будущего жилья может занять много времени. Поэтому предварительных договоренностей с продавцами лучше достичь до этого момента. А время после вынесения банком положительного решения оставить на оформление документов.

Банки предъявляют различные требования к жилью в новостройках и на вторичном рынке. Подробнее об особенностях ипотечного кредитования разных типов жилья поговорим чуть ниже.

Анализ банковских предложений и выбор банка

На следующем этапе изучите условия в разных банках. На сайте внимательно прочитайте все вложенные документы, задайте уточняющие вопросы по горячей линии. Рассчитать платежи онлайн можно на любом сайте с помощью ипотечного калькулятора. Поиграйте со сроками и суммой.

Особое внимание обращайте на:

- форму платежа (аннуитетная или дифференцированная),

- размер первоначального взноса,

- сумму переплаты в конце срока,

- дополнительные комиссии и расходы,

- требования по страховке и увеличение процентной ставки в случае отказа от личного страхования.

Составьте список понравившихся банков и запланируйте их посещение. При личной встрече с менеджером выясните все, что осталось непонятным. Запросите список документов и условий кредитования в каждом банке. И сравнивайте, сравнивайте и еще раз сравнивайте.

Сбор документов и подача заявки

Не хочу отнимать у вас время списком необходимых документов. На сайте любого банка он представлен в полном объеме. В любом случае его необходимо уточнить при посещении офиса. Что нужно предоставить в обязательном порядке, чтобы рассчитывать на положительное решение банка:

Для граждан, получающих льготные кредиты, потребуется подготовить дополнительные документы, дающие право на льготу. Например, для использования материнского капитала нужно приложить сертификат и документ из Пенсионного фонда об остатке на нем средств.

Многодетной семье по региональным программам – документы, подтверждающие право на включение в список нуждающихся. А по государственной программе – свидетельства о рождении детей.

Без официального трудоустройства получить кредит на покупку квартиры тоже возможно. Только надо отдавать себе отчет, что банк принимает решение без участия заемщика и никогда не сообщит вам о причинах отказа. В случае положительного решения будьте готовы к повышенной ставке, меньшей сумме и сроку кредитования, выполнению требования о комплексном страховании.

Подать заявку на ипотечный кредит можно в подразделении выбранного банка. Некоторые банки практикуют онлайн-подачу. Например, в Сбербанке действует сервис ДомКлик, который в режиме онлайн помогает подать заявку, отправить в банк документы и получить решение банка в личном кабинете.

Заемщиков интересует вопрос, сколько рассматривается заявка? Банки стараются не затягивать этот процесс: максимальный срок – 8 рабочих дней.

Подбор жилья

После одобрения заявки на кредит начинайте подбор варианта, который подходит под ваши требования и требования банка. Оформите пакет документов на кредитуемое жилье. На это банки дают 3 месяца. Стандартный перечень документов включает:

На этом же этапе вы должны сделать оценку приобретаемого жилья. Стоимость услуг отличается в разных регионах. Стартует примерно от 2 000 руб. Проверьте, нет ли требований у банка обращаться в конкретные оценочные компании.

Оформление кредитных документов

К ним относятся:

- кредитный договор,

- договор купли-продажи,

- документы по регистрации сделки,

- документы по страхованию предмета залога,

- договор залога.

Читаем все, что видим, а что не видим, то надеваем очки или берем лупу, и пытаемся разглядеть. Это очень важно. Вы подписываете документы, которые внесут серьезные коррективы в вашу жизнь на несколько лет. Так отнеситесь к этому соответственно.

После подписания кредитного договора сделка купли-продажи регистрируется. Можно это сделать самостоятельно или воспользоваться электронной регистрацией.

До погашения долга ваша квартира или дом находятся в залоге у банка. Все юридические действия вы можете совершать только с разрешения банка. После выплаты кредита обременение снимается и вы становитесь полноправным собственником жилья.

После получения документов на право собственности вы должны застраховать купленное по ипотеке жилье. Уточните в банке, где именно вы должны это сделать, потому что зачастую заемщиков обяжут страховаться в аккредитованных в банке компаниях.

Страхование вы должны проводить ежегодно. Сумма страховых выплат будет уменьшаться вместе с уменьшением остатка по кредиту.