Налоговый вычет при покупке квартиры в ипотеку: как вернуть до 650 000 рублей

Имущественный налоговый вычет – это возможность вернуть ранее уплаченный подоходный налог при покупке имущества. «Но я никакие налоги не платил», – скажите вы, и будете правы. Подоходный налог (он же – НДФЛ) в размере 13 % ежемесячно удерживает и платит за вас работодатель. Разумеется, если вы устроены официально и получаете зарплату.

Схема такая: при покупке квартиры, жилого дома или земельного участка, государство дает вам возможность вернуть на свой счет 13 % от суммы покупки. Однако не все так просто – у суммы покупки есть определенный лимит. О нем вы узнаете из этой статьи.

Когда и у кого возникает право на вычет при покупке квартиры

Если вы являетесь налоговым резидентом РФ (п.2 ст.207 НК РФ) и покупаете квартиру на собственные средства или в ипотеку, то вы получаете право на вычет на всех законных основаниях. Главное, сохранить документы, подтверждающие факт оплаты недвижимости. Какие конкретно документы, читайте ниже.

Если вы состоите в браке и покупаете квартиру, то право на вычет в полном размере появляется у обоих супругов, либо они могут распределить его по договоренности (Письма ФНС от 14.11.17 № ГД-4-11/23004@, ГД-4-11/23003@).

Вы не получите вычет, если купите квартиру у взаимозависимого лица: супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный (ст. 105.1 НК РФ).

Сумма вычета при покупке квартиры

Право на вычет появляется, если вы покупаете квартиру на собственные средства или заемные (ипотека).

При использовании ипотеки, можно получить одновременно два вида вычета:

- основной вычет на стоимость покупки;

- на уплаченные проценты.

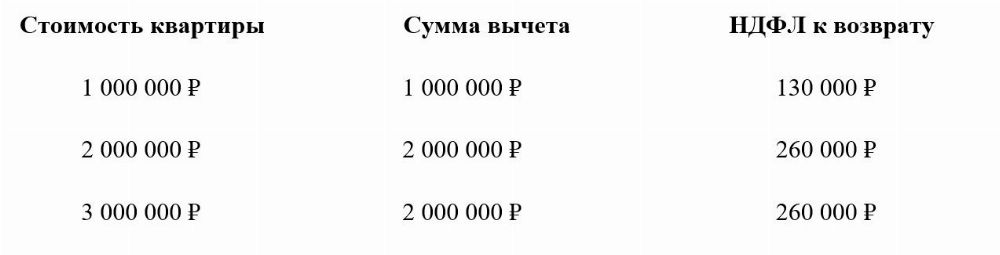

Максимальный размер основного вычета на стоимость квартиры – 2 млн. рублей (пп. 1 п. 3 ст. 220 НК РФ). Но на ваш счет вернут только 13 % от этой суммы – 260 тыс. рублей.

На примере это выглядит так:

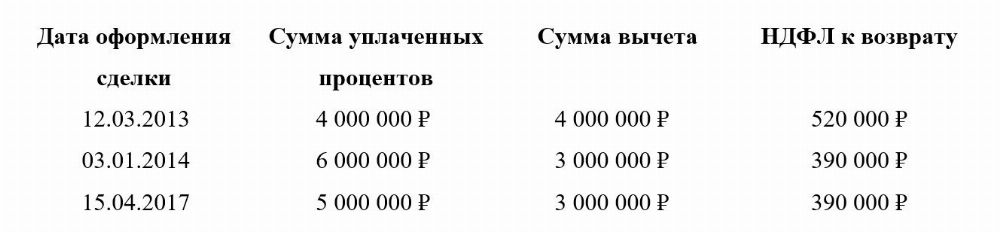

Если вы купили квартиру в ипотеку, то можете получить вычет по уплаченным процентам. Максимальный размер вычета по уплаченным процентам – 3 млн. рублей. А значит вернут вам только 13% – 390 тыс. рублей.

Так было не всегда. До 1 января 2014 г. возврат налога по процентам не имел ограничений. НДФЛ можно было вернуть с любой суммы.

Важный момент, если ваша квартира куплена до 1 января 2014 года, и с тех пор вы не возвращали НДФЛ по ипотеке, то вам положен вычет в полной сумме понесенных расходов.

Пример расчета вычета по уплаченным процентам:

Для того, чтобы получить вычет в полном объеме – 260 тыс. рублей, размер вашей годовой зарплаты должен быть не менее 2 млн. рублей. В противном случае, сумма вычета распределяется на несколько лет, пока вам не вернут весь НДФЛ. Это условие имеет отношение и к налоговому вычету по уплаченным процентам.

В 2019 году вы купили квартиру за 3 миллиона рублей. Ваша зарплата за 2019 год – 1 миллион рублей. Работодатель заплатил за вас налог в размере 13 % – 130 000 рублей. Вернуть налог 13 % вы можете не с 3 миллионов рублей, а с максимальной суммы лимита – 2 миллиона рублей, а именно 260 тысяч рублей. Но работодатель удержал с вас только 130 000 рублей, а значит и вернуть в 2022 году вы можете только эту сумму. Оставшиеся 130 000 рублей можно перенести на следующий год.

Аналогичная ситуация и с процентами по ипотеке. Если ваш годовой доход – 1,5 млн. рублей, а сумма уплаченных процентов по ипотеке – 3 млн. рублей, то вычет вы будете получать в течение двух лет.

Сколько раз можно получить налоговый вычет

До 1 января 2014 года основной имущественный вычет можно было получить только один раз и исключительно на один объект недвижимости. С 2014 года лимит вычета не изменился, но остаток может переносится на другие объекты недвижимости (пп.1 п.3 ст. 220 НК РФ).

Рассмотрим на примерах.

Если до 2014 года вы использовали свой имущественный вычет только на 1,5 млн. рублей, то оставшиеся 500 тыс. рублей налогового вычета, а с них 13 % – 65 тыс. рублей, вам уже не удастся вернуть.

В 2022 году вы купили квартиру за 1,5 млн. рублей, и получили по ней вычет – 1,5 млн. рублей. В 2022 году вы планируете покупку еще одной квартиры, на которую перенесете остаток вычета – 500 тыс. рублей, и получите на счет налог – 65 тыс. рублей.

Следует помнить, что имущественный вычет по уплаченным процентам можно получить только по одному объекту (п.8 с т.220 НК РФ).

Срок давности налогового вычета

Налоговый вычет бессрочен, а налог можно вернуть за три года, предшествующих году подачи налоговой декларации. Даже если вы уже продали квартиру, а про возможность получения вычета узнали только сейчас, вы все равно можете получить свой вычет.

Право на вычет появляется с того года, когда получены правоустанавливающие документы. Не стоит путать с датой подачи декларации, которую вы можете подать только после окончания налогового периода (п.7 ст.220 НК РФ).

Давайте рассмотрим на примере.

Вы купили квартиру в 2014 году. Правоустанавливающие документы получили на руки только в 2015 году. Следовательно, право на вычет у вас появляется в 2015 году, а подать декларацию вы можете только в 2016 году. Но вы забыли это сделать, и вспомнили про свои положенные по закону деньги только в 2022 году. Значит, в 2022 году вы подаете декларации за 2019, 2018 и 2017 годы.

Особые привилегии есть у пенсионеров, они могут получить вычет сразу за 4 года: за год, когда квартира была куплена и за три года до этого. При этом, совсем не важно работает пенсионер или уже нет.

Документы для оформления вычета за квартиру

Подать документы на налоговый вычет можно либо лично в налоговую инспекцию – отдел работы с налогоплательщиками, либо отправить через личный кабинет налогоплательщика.

Список документов для оформления вычета:

- Копия свидетельства о праве собственности или выписка из ЕГРН.

- Копия договора купли-продажи квартиры или договора о долевом участии.

- Акт приема-передачи квартиры.

- Платежные документы (расписка, банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, кассовые чеки).

- Копия свидетельства о браке (если квартира является общей совместной собственностью).

- Заявление о распределении размера имущественного налогового вычета между супругами.

- Справка по форме 2-НДФЛ (при подаче декларации).

- Заполненная налоговая декларация по форме 3-НДФЛ.

Как быстро и недорого оформить вычет

В процессе сбора документов для налоговой, вы не раз пожалеете, что взялись за это дело. Что точно повергнет вас в глубокое отчаяние, так это заполнение налоговой декларации. И в этой непростой ситуации, специалисты компании Верните.налог помогут как можно скорее вернуть ваши деньги.

Меньше чем за 24 часа вас проконсультируют по вычетам, заполнят декларацию, подготовят и подадут документы в налоговую. От вас потребуется минимальное участие. Стоимость оформления вычета за один календарный год по пакету «Стандарт» – 1690 рублей.

Если в ходе камеральной проверки, налоговая недосчитает ваши налоги или задержит их возврат (частое явление), специалисты быстро и грамотно решат этот вопрос. Пакет «Премиум» предлагает полное сопровождение проверки с момента подачи и до получения денег на ваш счет. Стоимость оформления вычета за один календарный год по пакету «Премиум» – 3190 рублей.

Однократность имущественного вычета при покупке квартиры/дома

Ограничения большинства налоговых вычетов (за обучение, за лечение и т.д.) установлены лишь в рамках одного календарного года: каждый календарный год «лимит» сбрасывается, и вычет может быть получен снова. В отличие от них имущественный вычет при покупке жилья содержит более серьезные ограничения: законодательно ограничена как максимальная сумма вычета, так и количество раз, которыми им можно воспользоваться в течение жизни.

До 2014 года действовали ограничения, по которым налоговый вычет по расходам на покупку жилья и кредитным процентам можно было получить только один раз в жизни и только по одному объекту жилья. С 2014 года вычет разрешили получать по нескольким объектам жилья, но новые правила разрешили применять только к новым сделкам (заключенным после вступления в силу нового закона). В связи с этим возникло множество вопросов: в каких случаях какие ограничения вычета применяются? Если воспользовался вычетом ранее, в каких случаях его можно «дополучить» при покупке нового жилья? Можно ли получить вычет по кредитным процентам, если ранее пользовался только вычетом на покупку жилья?

В этой статье мы постараемся ответить на все эти вопросы.

Обратите внимание: Ключевым фактором, от которого зависят ограничения имущественного вычета, является дата приобретения жилья, по которому Вы получаете (или хотите получить) вычет.

«Датой приобретения жилья» в рамках данной статьи следует считать:

– дату оформления права собственности на жилье согласно выписке из ЕГРН при покупке по договору купли-продажи;

– дату передаточного акта при приобретении жилья по договору долевого участия в строительстве.

Ограничения вычета по жилью, приобретенному до 1 января 2014 года

Если Вы приобрели жилье до 2014 года и получили (или планируете получить) по нему имущественный вычет, то для Вас действуют «старые» правила, согласно которым вычет можно получить строго только по одному объекту жилья (абз. 27 пп. 2 п. 1 ст. 220 НК РФ в ред., действующей до 01.01.2014 г.) и в сумме не более 2 млн.руб. (260 тыс.руб. к возврату). При этом даже, если Вы получили вычет меньше максимальной суммы, то дополучить его при покупке другого жилья будет нельзя.

Пример: В 2008 году Левашов И.И. купил квартиру за 500 тыс. руб. и получил по ней налоговый вычет (вернул 65 тыс.руб. уплаченных налогов). При покупке квартиры в 2016 году Левашов И.И. не сможет воспользоваться вычетом еще раз, так как до 2014 года имущественный вычет предоставлялся только один раз по одному объекту жилья

Вычет по кредитным процентам для жилья, приобретенного до 1 января 2014 года, не имел ограничений по сумме (можно было вернуть 13% от всех уплаченных процентов по ипотеке), но получить его можно было только по тому же объекту жилья, по которому Вы получали основной вычет (вычет по расходам на покупку). Это связано с тем, что до 2014 года основной имущественный вычет и вычет по процентам не были разделены и составляли единый вид вычета (ст. 220 НК РФ в ред., действующей до 01.01.2014 г.).

Пример: В 2012 году Иванченко А.А. купил квартиру и получил по ней налоговый вычет. В 2013 году Иванченко купил еще одну квартиру в ипотеку и хотел получить вычет по кредитным процентам. В налоговой инспекции в вычете ему законно отказали, так как по жилью, приобретенному до 1 января 2014 года, основной вычет и вычет по процентам могли быть получены только по единому объекту жилья.

Однако, стоит отметить, что если Вы приобрели жилье до 1 января 2014 года и воспользовались только вычетом по расходам на покупку, то Вы можете получить вычет по кредитным процентам по другому жилью, но только если оно было приобретено после 1 января 2014 года. Мы рассмотрим эту ситуацию подробно ниже в разделе – Можно ли получить вычет по кредитным процентам, если ранее воспользовался только вычетом по расходам на покупку?

Ограничения вычета по жилью, приобретенному после 2014 года

С 1 января 2014 года в Налоговый Кодекс РФ были внесены значительные изменения, согласно которым, если налоговый вычет при покупке квартиры/дома получен не в максимальном размере (т. е. с суммы меньше 2 млн.руб.), то его остаток можно дополучить при покупке других объектов жилья (абз. 2 пп. 1 п. 3 ст. 220 НК РФ).

Пример: В 2016 году Укладова Т.И. купила комнату за 500 тыс. руб. и получила имущественный вычет (вернула 65 тыс.руб.). В 2017 году она купила квартиру за 3 млн.руб. Укладова Т.И. сможет дополучить имущественный вычет по покупке квартиры в размере 1.5 млн. руб. (к возврату 195 тыс.руб.).

К вычету по кредитным процентам по жилью, приобретенному после 1 января 2014 года, также стали применяться новые правила:

- вычет по кредитным процентам не связан с вычетом по расходам на покупку жилья и может быть получен по отдельному объекту;

- максимальный размер вычета по кредитным процентам составляет 3 млн.руб. (к возврату 390 тыс.руб.);

- в отличие от вычета по расходам на покупку жилья, вычет по кредитным процентам может быть получен только один раз в жизни по одному объекту жилья;

Пример: В 2016 году Панюков Е.И. купил квартиру стоимостью 8 млн.руб. Для покупки квартиры он оформил ипотеку на сумму 6 млн. руб. (по которой уплатит процентов на сумму 3,5 млн.руб.) Панюков Е.И. сможет получить основной имущественный вычет в размере 2 млн.руб. (к возврату 260 тыс.руб.), а также вычет по процентам в размере 3 млн.руб. (к возврату – 390 тыс.руб.).

Пример: В 2014 году Епифанова Т.К. купила квартиру и получила имущественный вычет по расходам на покупку. В 2017 году она купила новую квартиру в ипотеку и сможет получить вычет по уплаченным кредитным процентам.

Пример: В 2014 году Черезов А.А. купил в ипотеку квартиру стоимостью 1 млн.руб. Черезов А.А. получил вычет по расходам на покупку и вычет по кредитным процентам. В 2017 году он приобрел другую квартиру стоимостью 3 млн.руб. (также с использованием кредитных средств). Черезов А.А. сможет дополучить вычет по расходам на покупку (так как воспользовался им не в полном объеме), но не сможет дополучить вычет по кредитным процентам, так как он предоставляется только по одному объекту жилья.

Можно ли дополучить вычет, если воспользовался им ранее по жилью, приобретенному до 1 января 2014 года?

Как мы указали выше, согласно текущему Налоговому кодексу, если вычет получен не в максимальном размере (т. е. с суммы меньше 2 млн.руб.), то его остаток можно дополучить при покупке других объектов жилья (абз. 2 пп. 1 п. 3 ст. 220 НК РФ).

Однако, к сожалению, данное правило не применяется, если Вы воспользовались правом на вычет по жилью, приобретенному до 1 января 2014 года. В этом случае дополучить остаток вычета при покупке другого жилья не удастся. Это связано с тем, что новые правила распространяются только на правоотношения, возникшие после 1 января 2014 года. Если жилье было приобретено до 1 января 2014 года, то считается, что Вы воспользовались имущественным вычетом по “старым правилам”: вычет предоставляется только один раз в жизни по одному объекту жилья (ст.220 Налогового Кодекса РФ, действовавшей до 1 января 2014 года). При этом повторное получение вычета (даже по жилью, купленному после 1 января 2014 года) не допускается. (п. 2 ст. 2 Закона N 212-ФЗ, Письмо ФНС России от 18.09.2013 №БС-4-11/16779@, Письма Минфина России от 07.03.2017 № 03-04-05/12936, от 26.07.2016 № 03-04-05/43559).

Пример: В 2006 году Сидорчук Ф.М. купил квартиру стоимостью 500 000 рублей и получил с нее налоговый вычет (вернул подоходный налог в размере 65 тыс. руб.). В 2015 году Сидорчук Ф.М. купил новую квартиру стоимостью 3 000 000 рублей и, прочитав об изменениях в законе, хотел дополучить остаток вычета в размере 1 500 тыс. рублей с новой покупки. В вычете по новой квартире Сидорчуку Ф.М. было отказано, так как он уже воспользовался вычетом по жилью, купленному до 2014 года.

Однако, если Вы воспользовались только вычетом по расходам на покупку жилья, то Вы имеете право получить вычет по кредитным процентам по другому объекту, если он был приобретен после 1 января 2014 года. Подробно эта ситуация рассмотрена ниже – см. Можно ли получить вычет по кредитным процентам, если ранее воспользовался только вычетом по расходам на покупку?

Можно ли получить вычет по кредитным процентам, если ранее воспользовался только вычетом по расходам на покупку?

Часто складывается ситуация, что человек получил основной имущественный вычет по жилью, приобретенному до 1 января 2014 года, но не пользовался вычетом по кредитным процентам. В этом случае возникает вопрос – а можно ли получить вычет по процентам при покупке нового объекта жилья? После изменений Налогового Кодекса 2014 года контролирующие органы долгое время не могли прийти к единой позиции: мнения были как положительные, так и отрицательные. Однако, Письмо ФНС России от 21.05.2015 N БС-4-11/8666 поставило точку в этом вопросе и, к счастью, в пользу налогоплательщиков.

Согласно данному письму (обязательному для применения налоговыми органами), если Вы воспользовались своим правом основного имущественного вычета до 2014 года, то при покупке жилья в ипотеку после 1 января 2014 года Вы сможете получить вычет по кредитным процентам. Данную позицию подтверждает и Минфин России в своем письме от 27.04.2016 № 03-04-05/24331.

Пример: В 2013 году Щитов М.А. купил квартиру и получил основной имущественный вычет. В 2017 году он купил новую квартиру в ипотеку. Щитов М.А. может воспользоваться вычетом по уплаченным ипотечным процентам по новой квартире, несмотря на то, что он ранее получил основной вычет по другой квартире.

Пример: В 2012 году Диконов А.А. купил квартиру и получил имущественный вычет по расходам на ее покупку. В 2013 году он купил вторую квартиру в ипотеку и хотел получить по ней вычет по кредитным процентам. Однако, в вычете ему было отказано, так как получить отдельный вычет по кредитным процентам можно только по жилью, приобретенному после 1 января 2014 года. Если в будущем Диконов А.А. купит новое жилье с использованием кредитных средств, то он сможет получить вычет по уплаченным процентам.

Пример: В 2013 году Зеленская Ю.В. купила квартиру в ипотеку и получила вычет по расходам на покупку и уплаченным кредитным процентам. В 2017 году она приобрела новую квартиру в ипотеку. Так как правом имущественного вычета (основным и по процентам) Зеленская Ю.В. воспользовалась по квартире, приобретенной до 1 января 2014 года, получить вычет еще раз (как основной, так и по процентам) она не сможет.

Получение вычета до 1 января 2001 года не учитывается

В заключении статьи отметим, что до 2001 года имущественный вычет предоставлялся на основании Закона РФ от 07.12.1991 N 1998-1 “О подоходном налоге с физических лиц”. Данный закон утратил силу с 1 января 2001 г. Поэтому если Вы заявили имущественный вычет и все выплаты по нему были произведены до 1 января 2001 года, то можете считать, что вычетом Вы не пользовались. При приобретении другого жилья (после 1 января 2001 года) Вы можете снова получить имущественный вычет (Письма Минфина России от 13.02.2014 N 03-04-05/5889, от 24.07.2013 N 03-04-05/29229).

Пример: В 1998 году Клестова Я.Ф. купила квартиру. В 1999 и 2000 годах она подавала в налоговую инспекцию декларации 3-НДФЛ и полностью получила имущественный вычет. В 2013 года Клестова Я.Ф. вновь купила квартиру. Так как она полностью получила вычет до 1 января 2001 года, при покупке квартиры в 2013 году она сможет воспользоваться имущественным вычетом еще раз (по правилам ст. 220 НК РФ).

Пример: В 1999 году Ежов Н.Н. купил квартиру. В 2000, 2001, 2002 и 2003 году он обращаться в налоговую инспекцию за получением имущественного вычета. В 2017 году Ежов Н.Н. купил вторую квартиру. Так как часть выплат по вычету осуществлялась после 1 января 2001 года, получить имущественный вычет по квартире, приобретенной в 2017 году, Ежов Н.Н. не сможет.

Если вы еще не приобрели жилье, рекомендуем сайт-методичку нашего партнера КВАРТИРА-БЕЗ-АГЕНТА.ру. Это учебный сайт для тех, кто хочет разобраться в правилах купли-продажи квартир.

Сколько раз можно брать налоговый вычет по НДФЛ

Сколько раз можно брать налоговый вычет по НДФЛ? Таким вопросом часто озадачиваются налогоплательщики, оформляя в собственность, например, квартиру или землю под застройку. Постараемся выяснить, кому и сколько раз можно использовать налоговый вычет в рамках приобретения жилых объектов.

Сколько раз можно получить налоговый имущественный вычет при покупке объектов имущества

Физлица при приобретении квартир, комнат, жилых домов, участков с возведенным домом или под строительство жилья, а также долей в любом из этих объектов закону наделены правом получить налоговый вычет по НДФЛ в размере понесенных расходов (подп. 3, 4 п. 1 ст. 220 НК РФ). Вычет ограничен суммой в 2 млн руб. на одно физлицо в течение его жизни. А вот то, сколько раз можно делать налоговый вычет в пределах указанной величины, зависит от года приобретения и оформления собственности:

- Если регистрация собственности на объект имущества прошла после 1 января 2014 года, то в случае неполного использования 2 млн руб. по одному объекту остаток можно перенести на следующий и далее до полной выборки указанной суммы.

- Если право собственности на жилье было зарегистрировано до 31 декабря 2013 года включительно, то неиспользованный остаток вычета не переносится на следующую покупку. Действовавшая на тот момент редакция Налогового кодекса возможности переноса не предоставляла. То есть если физлицо приобрело и оформило квартиру за 1,2 млн руб. в 2012 году и получило вычет в размере понесенных расходов, то оставшиеся 800 тыс. руб. на будущее уже не переносятся. Считается, что человек правом на вычет воспользовался (подп. 3 п. 1 ст. 220 НК, письмо Минфина от 07.08.2015 № 03-04-05/45663).

Далее выясним, кто может претендовать на вычет по налогу при приобретении жилой недвижимости.

Кому и сколько раз можно воспользоваться имущественным вычетом при покупке жилья

Заявить право на вычет могут только резиденты Российской Федерации, регистрирующие недвижимость. При этом обязательное условие — наличие доходов, облагаемых НДФЛ по ставке 13%. Сумму дивидендов уменьшать на имущественные вычеты нельзя.

ОБРАТИТЕ ВНИМАНИЕ! ИП-упрощенцы или ИП, применяющие ПСН, а также ИП-вмененщики (до 01.01.2021) при отсутствии других доходов кроме как от предпринимательской деятельности вычетами воспользоваться не могут по объективным причинам: база по НДФЛ у них не формируется, поэтому применять вычеты просто не к чему.

Вычетом могут воспользоваться родители (в т. ч. приемные), опекуны и попечители, если они приобретают недвижимость и оформляют ее на детей в возрасте до 18 лет. Впоследствии эти дети смогут претендовать на имущественный вычет по НДФЛ уже применительно к собственным доходам, а для родителей часть вычета или полностью вычет считается использованным.

Вычет не доступен, когда:

- жилье приобретается у взаимозависимого лица, например у близкого родственника;

- расходы на приобретение жилой недвижимости понесены третьими лицами либо за счет маткапитала или госсубсидий.

Итак, жилье приобретено, расходы понесены, право собственности оформлено — все условия плательщиком НДФЛ для получения вычета соблюдены. Далее можно пойти двумя путями. Расскажем о каждом из них подробнее.

Сколько раз можно вернуть налоговый вычет через инспекцию

По окончании года, в котором произошла регистрация собственности, в налоговые органы подается следующее:

Срок подачи декларации зависит от того, приводятся ли в ней кроме вычетов какие-либо доходы, с которых необходимо рассчитать НДФЛ за истекший год. Если таких доходов нет, то декларацию можно подать в любое время. В противном случае срок устанавливается на 30 апреля года, следующего за отчетным. Три месяца налоговая рассматривает документы. Если никаких нарушений не найдено, в течение месяца сумма поступит на расчетный счет заявителя.

Вернуть НДФЛ можно за три года, предшествующие тому, в котором заявляется вычет.

Если вычет не был использован целиком, его остаток можно перенести на будущие периоды. Так разрешается делать до тех пор, пока сумма вычета не будет выбрана полностью. В следующие годы в налоговую отправляют только декларацию, подтверждающие бумаги прикладывать уже не нужно.

Оформление у работодателя: сколько раз можно пользоваться налоговым вычетом

В году регистрации права собственности на приобретенный жилой объект налогоплательщик может обратиться за уведомлением в налоговые органы с пакетом документов, подтверждающих понесенные расходы и госрегистрацию жилья. Декларацию при этом подавать не нужно. Получив уведомление, физлицо отдает его работодателю вместе с заявлением о предоставлении имущественного вычета по подоходному налогу.

ВАЖНО! Если работодателей несколько, для каждого из них формируется отдельное уведомление. Количество уведомлений и наименования работодателей указываются физлицом при запросе в налоговую инспекцию.

На основании этих бумаг работодатель должен предоставить вычет начиная с месяца, в котором работник принес уведомление. При этом вычет применяется ко всем доходам с начала года. Если общий доход меньше суммы вычетов, то до конца года НДФЛ с сотрудника не удерживается.

НДФЛ, удержанный до момента получения уведомления, работодатель должен вернуть.

Если за год имущественный вычет по НДФЛ не используется полностью, то его остаток можно перенести на следующие годы. При этом заново потребуется получить уведомление от налоговиков.

Итоги

Имущественный вычет по НДФЛ дается физлицу-резиденту при покупке жилья, земли, долей в размере 2 млн руб. за всю жизнь. Возможность переносить остаток неиспользованного вычета по одному объекту зависит от того, в каком году недвижимость регистрировалась.

Вычет по налогу можно получить через налоговую инспекцию путем возврата ранее уплаченного налога либо через работодателя путем уменьшения базы по НДФЛ на величину вычета, указанного в уведомлении налогового органа.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Три налоговых вычета: как сэкономить при покупке и продаже жилья

При покупке квартиры можно вернуть часть потраченных средств в виде налогового вычета. Дополнительный вычет доступен для покупателей ипотечной недвижимости. Правом на налоговый вычет обладают и продавцы недвижимости. Они могут уменьшить налогооблагаемую базу на 1 млн руб. Но о таких возможностях знают далеко не все владельцы недвижимости.

Вместе с экспертами разбираемся, в чем разница между этими вычетами, сколько раз ими можно воспользоваться и какую сумму они позволяют сэкономить.

Налоговый вычет при покупке жилья

1. Основной вычет

При покупке жилья собственник вправе воспользоваться налоговым вычетом. Для этого нужно быть налоговым резидентом страны и платить налог на доходы по ставке 13% (обычно удерживается из зарплаты). Если собственник квартиры не работает или платит налоги как индивидуальный предприниматель по упрощенной системе налогообложения, вернуть налог с помощью имущественного вычета нельзя, потому что он не уплачивается в бюджет.

Максимально возможная сумма для расчета имущественного вычета при покупке составляет 2 млн руб., от нее отсчитываются 13%. Таким образом, покупатель может вернуть до 260 тыс. руб. (или 13% от 2 млн руб.). Даже если квартира стоит 10 млн или 100 млн руб., все равно максимально можно будет вернуть 260 тыс. руб.

Если квартира покупалась с помощью материнского капитала, то из основной суммы покупки вычитается размер субсидии и от остатка считается вычет. Например, квартира стоила 2 млн руб., из них 500 тыс. руб. — маткапитал. Налоговый вычет исчисляется от 1,5 млн руб. и будет равен 195 тыс. руб.

Имущественный вычет при покупке жилья предоставляется один раз. Но если налогоплательщик воспользовался правом на получение имущественного налогового вычета лишь частично — например, квартира стоила 1,5 млн руб., — то остаток вычета, то есть 500 тыс. руб., может быть перенесен на другие объекты. Более детальную информацию о налоговом вычете читайте в материале «Налоговый вычет в 2022 году: что нужно знать при покупке квартиры».

Комментарий эксперта

Марина Толстик, председатель совета директоров сети «Миэль»:

— При приобретении жилья в долевую собственность каждый собственник вправе получить имущественный налоговый вычет в соответствии с размером его затрат на приобретение недвижимого имущества, но не более 2 млн руб. на каждого. Например, если квартира приобретена за 6 млн руб. в долевую собственность супругов по 1⁄2 доли, то налоговый вычет каждого составит 260 тыс. руб. Если доли распределены в иных пропорциях, например 20% на 80%, то вычет первого составит 156 тыс. руб., а второго — 260 тыс. руб.

2. За проценты по ипотеке

Если квартира покупалась в ипотеку, то, помимо основного вычета, можно получить еще вычет за уплаченные по кредиту проценты. В расчет берутся все реально погашенные проценты. Но и здесь есть лимит — не более 3 млн руб. Сумма налогового вычета по процентам рассчитывается по аналогии с имущественным вычетом — это 13% от базы (выплаченных процентов). Таким образом, максимальная сумма к возврату по процентам составляет 390 тыс. руб. (13% от 3 млн руб).

В отличие от основного вычета, воспользоваться вычетом от уплаты процентов по ипотеке можно только один раз и относительно одного объекта. Это следует учитывать — иногда лучше сохранить налоговую льготу и потратить ее при оформлении другой ипотеки.

Право получения вычета по процентам, как и при основной сумме, возникает после регистрации права собственности. В общей сложности при покупке жилой недвижимости одному человеку можно вернуть до 650 тыс. руб. (с учетом вычета за проценты по ипотеке).

Читайте также:

Вычет при продаже жилья

Налоговым вычетом могут воспользоваться и продавцы недвижимости. По закону, если недвижимость находится в собственности меньше минимального срока владения — пяти лет (или трех лет, если недвижимость подарена или получена в наследство), то продавец должен заплатить налог в 13% с продажи недвижимости. При этом он может воспользоваться налоговым вычетом с продажи.

Максимальная сумма вычета при продаже жилых домов, квартир, комнат составляет 1 млн руб., а при продаже гаражей и нежилых помещений — 250 тыс. руб. В данном случае налогооблагаемую базу можно уменьшить на указанные суммы вычета, а не вернуть назад 1 млн руб. и 250 тыс. руб. соответсвенно. Вычет НДФЛ при продаже жилья можно использовать многократно в течение жизни, но не более одного раза в год. Подробнее о налоге с продажи жилья и налоговом вычете читайте в материале «Налог с продажи квартиры — 2022: инструкция по НДФЛ»

Как рассчитать сумму налога с продажи

Налог по продаже квартиры рассчитывается по формуле: ДОХОД ОТ ПРОДАЖИ КВАРТИРЫ — 1 млн руб. *13% = НДФЛ,

где 1 млн руб. — максимальная база для налогового вычета, на который может быть уменьшен доход, полученный при продаже жилых домов, квартир, комнат, дач, садовых домиков, земельных участков, а также долей в указанном имуществе.

«Если собственник приобрел квартиру за 5 млн руб. и продал ее через два года (раньше предельного срока владения) за 6 млн руб., то он может заявить в свой декларации имущественный вычет с 1 млн руб. и уплатить налог по ставке в 13% с 5 млн руб. — 650 тыс. руб.», — привела пример председатель совета директоров сети «Миэль» Марина Толстик.

Но если у собственника есть все документы, подтверждающие покупку, то выгоднее уменьшить доход от продажи квартиры на сумму документально подтвержденных расходов, связанных с приобретением квартиры, отметила эксперт. «То есть собственнику надо будет уплатить 13%-ный налог только с 1 млн руб. — это 130 тыс. руб. (6 млн руб. минус 5 млн руб. расход)», — привела расчеты эксперт.

В начале июля президент России Владимир Путин подписал закон, который освобождает граждан в ряде случаев от подачи налоговой декларации 3-НДФЛ после продажи недвижимости. Речь идет о сделках по продаже квартиры, загородного дома или комнаты, доход от которых не превышает 1 млн руб. Продавцы нежилых помещений и гаражей освобождены от подачи декларации и уплаты налога с тех сделок, доходы от которых не превысили 250 тыс. руб. В данном случае благодаря вычету налогооблагаемая база обнуляется и подавать декларацию не нужно.

Комментарий Александры Воскресенской, адвоката КА «Юков и партнеры»:

— Сумма, которую можно вернуть при использовании налогового вычета с продажи квартиры, рассчитывается двумя способами.

Первый вариант

Законом установлена максимальная сумма налогового вычета, на который может быть уменьшен доход при продаже жилого помещения — 1 млн руб. То есть облагаемый по ставке 13% доход, который указывается в налоговой декларации, уменьшается на 1 млн руб. Например, если квартира продается за 10 млн руб., то 13% уплачивается c 9 млн руб.: 10 млн руб. минус 1 млн руб. В данном случае налог составит 1,1 млн руб.

Второй вариант

Вместо получения налогового вычета гражданин может уменьшить полученный от продажи квартиры доход на сумму документально подтвержденных расходов. Простыми словами — это разница между ценой продажи квартиры и ценой ее покупки. Если гражданин купил квартиру за 10 млн руб., а продает за 15 млн руб., то НДФЛ будет уплачиваться с суммы: 15 млн руб. (сумма продажи) — 10 млн руб. (расходы, понесенные на покупку) = 5 млн руб. Ему нужно будет заплатить 650 тыс. руб. Таким образом, при продаже недвижимости есть возможность уменьшить налогооблагаемый доход, исходя из реальной прибыли, и это получается выгоднее.

Как получить налоговый вычет при покупке квартиры?

Имущественный налоговый вычет уменьшает сумму уплаты налога на доходы физических лиц. Правом на него обладают налогоплательщики при строительстве или покупке на территории РФ жилого дома, квартиры или комнаты, а также при долевом (частичном) владении.

Согласно статье 220 Налогового Кодекса РФ, любой официально трудоустроенный гражданин, исправно выплачивающий налоги, имеет право на имущественный налоговый вычет при улучшении жилищных условий. Другими словами, он может вернуть себе 13% от потраченных средств, но не более 13% от 2 млн руб. при покупке недвижимости и не более 13% от 3 млн руб. при погашении процентов по ипотеке. Например, при стоимости квартиры 2 млн руб. и 8 млн руб. сумма налогового вычета будет одинаковой и составит 260 тыс. руб.

Имущественный налоговый вычет

Возвращать сумму налога можно несколько лет. За каждый год можно вернуть не более 13% от годовой зарплаты.

Если вы не оформили налоговый вычет сразу, можно сделать это в любой момент. Но вернуть налог можно только за последние три года.

В каких случаях можно получить имущественный налоговый вычет

- покупку квартиры, комнаты, частного дома, земельного участка с домом или для строительства дома;

- строительство частного дома;

- уплату процентов по ипотеке на покупку или строительство жилья и по кредитам на рефинансирование ипотеки;

- отделку и ремонт жилья, если оно было куплено без отделки у застройщика, а также на разработку проектной документации и сметы на проведение работ.

Кто не может претендовать на имущественный налоговый вычет

- не имеющие гражданства РФ;

- граждане РФ, находящиеся в стране менее 183 дней в течение последнего года;

- неработающие;

- получающие неофициальную зарплату и не отчисляющие налоги;

- предприниматели;

- осуществляющие сделку с взаимосвязанными лицами (родственниками, связанными подчинением по должностному положению);

- осуществляющие сделку за счет работодателя.

В сделках, проводимых с помощью материнского капитала, сертификата, субсидии, военной ипотеки, налоговому вычету подлежат только суммы, составляющие собственные средства покупателя.

Сколько раз можно получить имущественный налоговый вычет

Если жилье приобреталось в период с 01.01.2001 г. по 31.12.2013 г. , воспользоваться правом на имущественный налоговый вычет можно только один раз. Сумма покупки не имеет значения. (Возможно получить налоговый вычет по ипотечным процентам при покупке нового жилья, если по жилью, приобретенному ранее 01.01.2014 г. был получен только основной вычет). Например, если за квартиру, приобретенную в 2010 г. по стоимости 1 млн руб., получен имущественный налоговый вычет, то по второй сделке с недвижимостью, заключенной в 2015 г., налоговый вычет не положен.

Если сделка состоялась после 01.01.2014 г. , воспользоваться правом на вычет можно несколько раз, главное, чтобы сумма возврата не превышала 260 тыс. руб. (13% от 2 млн руб.). Например, в течение 2014 и 2015 гг. была приобретена недвижимость стоимостью 1 млн руб. и 1.5 млн руб. По итогам двух сделок собственник может оформить налоговый вычет на 2 млн руб.

Лица, уже получавшие имущественный налоговый вычет по сделкам, проведенным до 01.01.2001 г. , имеют право на вычет на общих основаниях, поскольку ранее имущественные вычеты предоставлялись на основании не Налогового Кодекса, а Закона РФ от 07.12.91 № 1998−1 «О подоходном налоге с физических лиц».

Как получить имущественный налоговый вычет

- паспорт;

- форму 2-НДФЛ;

- декларацию 3-НДФЛ;

- заверенную копию договора купли-продажи или долевого участия;

- платежную документацию, подтверждающую факт оплаты;

- заверенную копию свидетельства о госрегистрации права собственности;

- заверенную копию акта приема-передачи жилья.

- заверенная копия кредитного договора с банком;

- справка об удержанных процентах за год.

Проверка документов на налоговый вычет может проводиться не более трех месяцев. По итогам в течение 10 дней вам будет направлено письменное уведомление. В случае положительного результата деньги будут переведены через месяц.

Налоговый вычет можно получить не только через налоговую инспекцию, но и через работодателя. В этом случае после получения положительного решения от налоговой инспекции следует подать заявление в бухгалтерию своего предприятия. После этого налог из вашей зарплаты удерживаться не будет — до конца календарного года или до исчерпания налогового вычета.

Как получить налоговый вычет после покупки квартиры в ипотеку

Если вы работаете официально и получаете «белую» зарплату, то платите подоходный налог — 13%. Перечисляет его бухгалтерия, а вы получаете зарплату уже без НДФЛ — налога на доходы физических лиц. Каждый год вы отдаете государству внушительную сумму.

Например, получая официальную зарплату 60 000 рублей, каждый месяц вы выплачиваете налоги на сумму 7 800 рублей. В год это 93 600 рублей. После покупки квартиры эту сумму можно и нужно вернуть!

В каких случаях можно получить налоговый вычет за недвижимость

- Строительство или покупка жилья: квартиры, частного дома, комнаты или доли

- Покупка земельного участка с жилым домом или под строительство дома

- Расходы по выплате процентов по ипотечному кредиту

- Расходы на отделку и ремонт жилья — только в случае с новостройкой (если приобреталась у застройщика без отделки)

Вычет НЕ предоставляется

При покупке недвижимости у взаимосвязанных лиц

Налоговый вычет не получится оформить, если вы купили квартиру или дом у родственников: супруга, детей, родителей, братьев или сестер, а также у работодателя. Потому что все эти люди считаются «взаимосвязанными лицами», то есть заинтересованными.

Если человек уже исчерпал свое право имущественного вычета

да, имущественный вычет можно получить только один раз, если приобретали жилье до 2014 года.

А вот с 1 января 2014 года в Налоговый кодекс внесли изменения: если налоговый вычет при покупке недвижимости получен не в максимальном размере (с суммы меньше 2 млн рублей), то его остаток можно дополучить при покупке другого объекта недвижимости.

Ограничение для одного человека составляет 260 000 рублей за недвижимость и 390 000 рублей по процентам за ипотечный кредит.

В отличие от вычета по расходам на покупку жилья, вычет по процентам за ипотеку может быть получен только один раз в жизни по одному объекту жилья.

Какую сумму можно получить

Сумма налога, которую вы можете вернуть, определяется двумя основными параметрами: вашими расходами при покупке жилья и уплаченным вами подоходным налогом.

Максимально возможная сумма для расчета налогового вычета – 2 млн рублей, а для процентов по ипотеке – 3 млн рублей

В общей сложности вы можете вернуть до 13% от стоимости жилья или земельного участка, но максимальная сумма на вычет не должна превышать 2 млн. рублей.

Таким образом, до 260 000 рублей можно вернуть из своих налогов при покупке квартиры, а также до 390 000 рублей за выплаченные проценты по ипотеке. То есть купить жилье можно и за 5, и за 10 млн, но государство выплатит 13% только с 2 млн рублей.

Для жилья, приобретенного ранее 2008 года, максимальная сумма на вычет составляет 1 млн рублей.

Ежегодно вы можете получить не больше, чем перечислили в бюджет подоходного налога (13% от официальной зарплаты). При этом возвращать налог вы можете в течение нескольких лет до тех пор, пока не вернете всю сумму целиком.

Если недвижимость была приобретена в ипотеку

В случае приобретения жилья в ипотеку до 1 января 2014 года, подоходный налог с расходов по уплате ипотечных процентов возвращается в полной мере, без ограничений.

Если же жилье было приобретено с помощью ипотечных средств после 1 января 2014 года, то вычет по процентам ограничен суммой 3 млн рублей.

Вернуть с ипотечных процентов вы можете максимум 3 млн рублей x 13% = 390 тысяч рублей.

Если в 2018 году за проценты по кредиту выплачено 10 000 рублей, возместить можно 1 300 рублей. И так не более 390 тысяч рублей за весь срок кредитования.

Законодательство не накладывает ограничения на число лет возмещения. Если ипотечный договор подписан на 30 лет, то можно ежегодно оформлять вычет по мере уплаты процентов.

В общей сложности за квартиру и проценты по ипотеке можно вернуть до 650 000 рублей в течение нескольких лет. Вы можете сами рассчитать на калькуляторе, какую сумму можете получить.

А если квартира была приобретена в браке

Ограничение налогового вычета для одного человека составляет 260 000 рублей, вычета по кредитным процентам— 390 000 руб.

При этом, если квартира приобретена после 1 января 2014 года супругами в браке, каждый супруг может получить имущественный вычет в размере данных лимитов.

Супруги имеют равные права на возврат, даже если имя супруга не указано в договоре купли-продажи.

За какое время можно получить вычет

Получить вычет можно только за календарный год, в котором возникло право на него, и за последующие годы. Вернуть налог за годы, предшествующие году возникновения права на вычет – нельзя.

Единственным исключением из этого правила является перенос вычета пенсионером. Пенсионеры имеют право перенести вычет на три года, предшествующих году возникновения права на него.

Если вы купили квартиру в прошлом и не оформили вычет сразу, то вы можете сделать это сейчас (никаких ограничений по срокам получения вычета нет). Заявить вычет можно и через 10 лет, и через 20 лет после покупки жилья.

Единственное, вернуть подоходный налог вы можете не более чем за три последних года. Например, если вы купили квартиру в 2016 году, а оформить вычет решили в 2019 году, то вы сможете вернуть себе налог за 2018, 2017 и 2016 годы.

Когда можно подать документы на вычет

Вы можете вернуть деньги по имущественному вычету, начиная с того года, когда у вас имеются на руках:

- платежные документы, подтверждающие произведенные расходы на приобретение квартиры, дома или участка

- документы, подтверждающие право собственности на жилье: выписка из ЕГРН (свидетельство о регистрации права собственности) при покупке квартиры по договору купли-продажи или акт приема-передачи при покупке жилья по договору долевого участия

Есть мнение, что подать декларацию для получения вычета можно только до 30 апреля. Это не так. Подать декларацию вы можете в любое время и день года.

Единственное ваше ограничение заключается в том, что подать декларацию и вернуть налог можно только за 3 предыдущих года. Например, в 2019 году уже нельзя подать декларацию и получить вычет за 2015 год.

За какой срок можно получить налоговый вычет

Декларация на возврат налога всегда подается за целый календарный год (вне зависимости от того, в каком месяце куплено жилье и в какие месяцы были уплачены налоги).

При этом подать декларацию за календарный год можно только по его окончании. Подать декларацию на возврат налога за календарный год до его окончания нельзя.

При этом стоит отметить, что вы можете воспользоваться возможностью получить вычет через работодателя, не дожидаясь окончания календарного года.

Как получить вычет

Процесс получения вычета состоит из: сбора и подачи документов в налоговую инспекцию, проверки документов налоговой инспекцией и перевода денег. В каждой конкретной ситуации есть свою нюансы, поэтому рекомендуем уточнить подробные требования для оформления вычета в налоговой.

Какие документы нужны

- Паспорт

- Декларация 3-НДФЛ

- Заявление на возврат налога

- Документы, подтверждающие ваши расходы

- Документы, подтверждающие уплаченный подоходный налог (справка 2-НДФЛ)

Процесс получения вычета можно упростить, воспользовавшись сервисом возврата налогов.

Сервис удобен, если вы не хотите разбираться во всех тонкостях самостоятельно и заполнять документы. Такая услуга — заполнение декларации и подготовка пакета документов — обойдется вам в 1 499 рублей.

Подайте онлайн-заявку, и вам позвонит налоговый консультант: он подробно расскажет, какие требуются документы.

Чтобы отправить их консультанту, вы можете их отсканировать или просто сфотографировать на смартфон. Консультант сам заполнит декларацию, и вам нужно будет только загрузить её на сайт ФНС, отправить туда по почте или занести лично. Деньги вернутся вам на карту, причем необязательно для этого быть клиентом Сбербанка.