Ипотека для ИП в Сбербанке — условия оформления бизнес-ипотеки в 2022 году

Под бизнес-ипотекой подразумевается кредитный продукт банка, который позволяет заемщику на выгодных условиях купить нежилые объекты. Подобное кредитование практикуется на рынке займов с 2007 года, но не во всех финансовых организациях. Сбербанк разработал для своих корпоративных клиентов несколько программ в данном направлении.

Что предполагает коммерческая ипотека от Сбербанка

В Сбербанке ипотеку для ИП можно взять на приемлемых условиях. Несмотря на небольшой период рассрочки (до 180 месяцев), банк не берет с клиентов комиссию за досрочное погашение долга и выдачу заемных средств. В то время как в других финансово-кредитных учреждениях за такие операции взимается дополнительная плата.

Сейчас в данном банке индивидуальным предпринимателям можно оформить ипотеку на коммерческую недвижимость не только в строящихся комплексах, но и на вторичном рынке.

В то же время приобретать объекты у застройщиков выгоднее, поскольку все они аккредитованы в Сбербанке. А это повышает шансы на одобрение сделки.

Как индивидуальному предпринимателю взять ипотечный кредит в Сбербанке

Чтобы ИП гарантировано получить ипотеку в Сбербанке, необходимо:

- числиться постоянным клиентом банка, который раньше уже оформлял займы и добросовестно их вернул без просрочек;

- отчислять налоги предприятия, принадлежащего соискателю, по стандартной системе (не по упрощенной или другой) – это дает возможность банку увидеть реальные доходы клиента;

- вести деятельность постоянно (не по сезонам) и получить статус ИН не меньше года назад.

Но даже при упрощенной системе налогообложения (УСН) возможно одобрение по ипотеке. Главное, подтвердить стабильность бизнеса и его доходность.

Частные предприниматели могут взять в Сбербанке ипотечный кредит для ИП под залог квартиры, имеющейся в собственности, или недвижимости, используемой в коммерческой деятельности. Еще можно привлечь состоятельных созаемщиков или поручителей, сделать побольше первый взнос – это станет доказательством эффективности работы.

А вот юридическим лицам на патенте и ЕНДВ заявку на ипотеку для бизнеса могут не одобрить. Такие налогоплательщики не в состоянии предоставить достоверные сведения о доходе (налоговая декларация в полной мере не отражает финансовую состоятельность клиента). Поэтому надо приложить усилия, чтобы доказать банку свою платежеспособность.

Для этого рекомендуется обращаться в Сбербанк, если в нем открыт расчетный счет и денежные обороты по нему составляют не менее 60 тыс. в месяц. Тогда потенциальный кредитор сможет оценить финансовую состоятельность ИП. Также желательно использование контрольно-кассового оборудования (данные с фискальных накопителей послужат подтверждением успешности бизнеса).

Условия оформления бизнес ипотеки

Каждый банк устанавливает свои условия на коммерческую ипотеку для ИП, но нетрудно выделить основные позиции:

- заемщиком может выступать ИП или юридическое лицо, у которых организация является резидентом РФ;

- предмет ипотеки – нежилая недвижимость, которую задействуют в предпринимательской деятельности, или квартира/дом в собственности клиента;

- недвижимость будет в залоге у банка-кредитора до полного погашения долга;

- в случае недобросовестного исполнения заемщиком обязательств заложенный объект подлежит реализации в счет погашения задолженности по коммерческому займу.

При оформлении ИП бизнес-ипотеки для коммерческой недвижимости в Сбербанке условия будут следующими:

- процентная ставка – от 11%;

- лимит – от 100 тыс. до 200 млн руб.;

- период рассрочки – от 1 до 180 месяцев (для инвестиционных кредитов – до 5 лет);

- минимальный первоначальный взнос – 20% (не требуется при залоге в виде недвижимости, которой владеет ИП);

- годовая выручка ИП – до 400 млн руб.;

- выплаты по кредиту – аннуитетные или дифференцированные;

- досрочное погашение – без взимания комиссии.

В случае просрочки банк налагает штрафные санкции в размере 0,1% за каждый день.

В Сбербанке можно взять ссуду для открытия нового бизнеса или развитие имеющегося – программа называется «Кредит на проект» .

- предпринимательская деятельность должна быть начата по франшизе компаний-партнеров Сбербанка;

- заемщику надо вложить собственные средства в проект – до 30% от кредитуемой суммы.

Более подробно о действующих кредитных продуктах для бизнеса можно узнать в соответствующем разделе на сайте Сбербанка.

Порядок оформления и правила предоставления ипотеки ИП

Сбербанк выдает бизнес-ипотеку для предпринимателей по определенной схеме:

- Выбор потенциальным заемщиком подходящего кредитного предложения.

- Сбор и подача необходимых документов вместе с заполненным заявлением.

- Рассмотрение банком заявки и принятие решения. Это может длиться до 1 месяца.

- Уведомление клиента о решении. При одобрении заемщик приступает к подбору объекта для покупки.

- Подписание сторонами (продавцом и покупателем) договора купли-продажи.

- Заключение с банком ипотечного соглашения, внесение первичного взноса.

- Регистрация ипотеки и сделки по переходу права собственности в Росреестре. Расчет с продавцом недвижимости.

Необходимые правовые бумаги

Список правовых документов для ипотеки в организации Сбербанк будет следующим:

- анкета (при любой организационно-правовой форме заемщика);

- свидетельство о регистрации в качестве ИП;

- выписка из ЕГРИП (Единого госреестра индивидуальных предпринимателей);

- лицензия (при необходимости);

- устав;

- ИНН;

- ОГРН;

- копия паспорта (от всех участников сделки).

Нотариусам и адвокатам надо предоставить документ, подтверждающий статус.

Какие потребуются справки на приобретаемое имущество:

- правоустанавливающее свидетельство;

- предварительный договор купли-продажи;

- оценочный акт на покупаемый объект.

В качестве подтверждения финансовой состоятельности нужны:

- налоговая декларация за последние 4 квартала;

- книга учета доходов/расходов или кассовая ведомость за предшествующий год;

- бухгалтерская отчетность за последние 4 налоговых периода с отметкой о сдаче в ИФНС;

- выписка об имущественном положении и имеющихся на данный момент долговых обязательствах (для ИП и ООО на патенте);

- справки из других банков о денежных оборотах по счетам.

Дополнительные документы

«Патентщиков» в банке могут попросить донести дополнительно:

- документальное подтверждение уплаты налогов и взносов в соцфонды;

- выписки по расчетным счетам, подтверждающие интенсивность коммерческой деятельности;

- договоры с контрагентами;

- соглашения на аренду недвижимости, используемой для бизнеса.

Если ИП оформляет ипотеку по двум документам и под залог приобретаемого имущества, достаточно предоставить паспорт, СНИЛС и ИНН. Еще соискателя попросят застраховать предмет ипотеки, а также жизнь и здоровье.

Кто может оформить бизнес ипотеку в Сбербанке

Подать заявку на оформление коммерческой ссуды могут лица, соответствующие следующим требованиям:

- максимальный возраст на момент завершения выплат по займу – 70 лет;

- наличие российского гражданства;

- срок ведения хозяйственной деятельности не менее 3 месяцев – в торговле, полгода – для других отраслей, помимо сезонных (у них срок регистрации должен быть минимум 12 месяцев);

- имеется регистрация в качестве ИП более 3 месяцев.

Решение по заявке на бизнес-кредит банк принимает в течение 3-8 суток, в зависимости от предложения. Заемщик узнает результат через СМС-уведомление или из письма на e-mail.

ИП и ООО с выручкой менее 400 млн в год

В Сбербанке есть программа «Инвестиционный кредит» с ключевым требованием к предпринимателю – годовая выручка должна быть меньше 400 млн руб.

Особенности ипотеки для ИП в Сбербанке

В Сбербанке кредитование ИП имеет ряд особенностей:

- в стремлении свести к минимуму риск невозврата денег банк выставляет более жесткие требования к коммерческим соискателям;

- созданы спецпрограммы для малого бизнеса или устанавливается ставка, выше стандартной на 1-2%;

- в приоритете обеспечение займа залогом – недвижимостью, авто, дорогим оборудованием.

Если ипотечный кредит намерены взять муж с женой, рекомендуется сделать основным заемщиком того, кто официально трудоустроен и способен подтвердить свой доход. А второй супруг, со статусом ИП, может быть созаемщиком. Тогда шансы на одобрение заявки повышаются.

- размер переплаты за весь период пользования ссудой;

- требуемый уровень дохода;

- ежемесячный платеж.

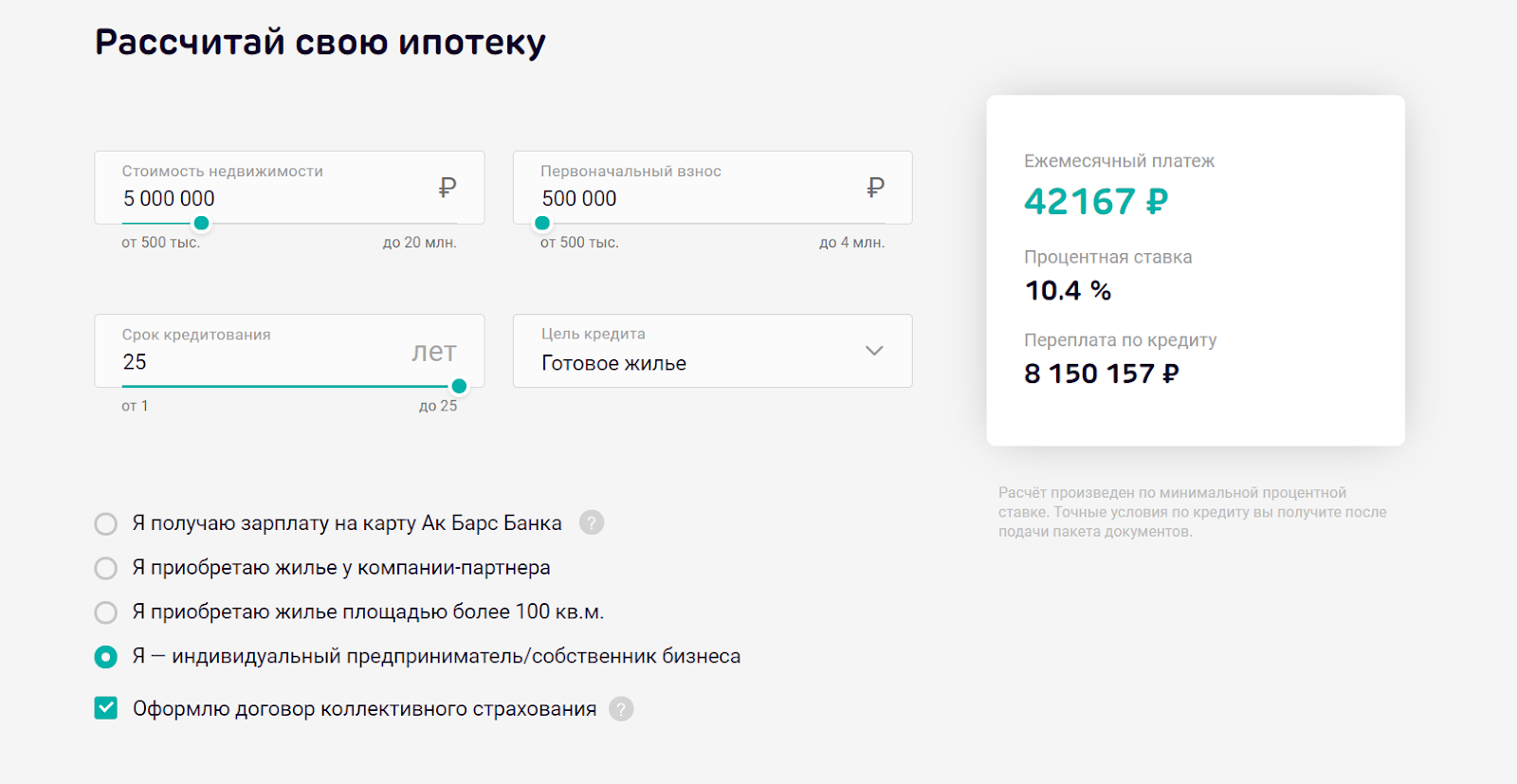

Для этого в пустые строки вводят базовые показатели: требуемую сумму, срок погашения, ставку, дату получения займа, тип платежей и размер первоначального взноса. Расчет сделает система автоматически после нажатия на соответствующую кнопку и выдаст готовый результат. Полученные сведения помогут проанализировать свои финансовые возможности.

Страхование

При оформлении коммерческой ипотеки обязательно страхование залога. Что касается полиса защиты жизни и здоровья, то банк не может принудить клиента его купить. Только при отказе ставка будет повышена на 1%.

Застраховать ипотечное обеспечение и себя можно на портале «ДомКлик», куда пользователя перенаправит система с сайта Сбербанка.

Отсутствие комиссий за выдачу кредита

Покупка коммерческой недвижимости через Сбербанк выгодна тем, что отсутствуют комиссии за выдачу заемных средств и досрочное погашение долга. В других финансово-кредитных организациях до сих пор взимают дополнительную плату за выдачу ссуды на покупку нежилой недвижимости. К примеру, в «Уралсибе» минимальный размер сбора составляет 25 тыс. руб., максимальный – 105 тыс. руб.

Налоговый вычет по ипотеке для предпринимателя

Под налоговым вычетом понимается сумма, уменьшающая доход, с которого платят НДФЛ. Если предприниматель добросовестно отчислял этот налог, а потом получил право на вычет, то государство возвращает часть суммы – 13%. ИП также могут рассчитывать на такое возмещение в случае приобретения недвижимости – при условии, что цена объекта не превышает 2 млн руб. и покупался он не у ближайших родственников.

Могут претендовать на налоговый вычет категории ИП, которые отчисляют НДФЛ с дополнительного дохода и от предпринимательской деятельности по общей системе, а также документируют это. Бизнесмены, использующие другие налоговые режимы, не уплачивают НДФЛ. Следовательно, и на вычет они не имеют права.

Различают имущественный вычет и по начисленным процентам (касается ипотечного займа). Эти две льготы нельзя использовать одновременно – выбирают что-то одно ( ст. 220 НК РФ ). При первом варианте можно вернуть до 260 тыс. руб., во втором случае – не более 390 тыс. руб.

Преимущества и недостатки ипотечного кредита для бизнесмена в Сбербанке

Главный плюс коммерческой ипотеки – возможность приобрести в собственность недвижимость. Выгоднее платить каждый месяц взносы по кредиту, чем за аренду помещений.

Из недостатков такого вида кредитования выделяют трудности с получением одобрения у банка и ужесточенные условия по сравнению с теми, что установлены для физлиц.

На какие цели бизнесмен может оформить кредит в Сбербанке

Для малого и среднего бизнеса в Сбербанке предусмотрен комплекс кредитных продуктов. Их условно делят на краткосрочные (до 120 месяцев) и инвестиционные.

К первому виду заемных средств относят следующие кредиты:

- «Оборотный» ;

- «Овердрафт» ;

- «На проект» .

Их можно пустить на модернизацию производства, открытие и развитие бизнеса, оплату неотложных платежей при отсутствии средств на р/с, пополнение оборотных средств, закупку сырья, финансирование любых целей без подтверждения направления использования и прочее.

Инвестиционное кредитование предназначено для:

- покупки жилых и коммерческих объектов под залог имеющейся в собственности недвижимости;

- рефинансирования текущих займов;

- приобретения транспортных средств и оборудования для ведения хозяйственной деятельности;

- строительства или реконструкции производственных помещений.

Еще Сбербанк может предложить такое финансирование, как кредитные бизнес-карты , лизинг и факторинг .

Кредитование проектов строительства коммерческой недвижимости

Если предприниматель занимается строительством или реконструкцией коммерческой недвижимости (торговых и складских помещений, офисов, гостиниц, логистических центров), он может воспользоваться «Инвестиционным кредитом» или «На проект» .

В данных предложениях обеспечением выступают имущественные права на возводимые объекты, земельные участки (задействованные под строительство), а также другое – акции/доли в компании застройщика, поручительство бенефициара.

Кредитование под залог коммерческой недвижимости

Если компания владеет коммерческими объектами, можно рассчитывать на специальное кредитное предложение от Сбербанка – «Бизнес-кредит» .

Займ допустимо направить на любые цели, не противоречащие Уставу, в том числе и на внедрение новых проектов компании.

Кредитование закрытых паевых инвестиционных фондов недвижимости

Если организация имеет в собственности коммерческую недвижимость, включающую активы ЗПИФ (закрытых паевых инвестиционных фондов), можно воспользоваться этим для оформления долгосрочного финансирования новых проектов. В границах данного предложения банк выдает кредит Управляющей компании, которая выступает Доверительным управляющим ЗПИФ и ведет предпринимательскую деятельность на основании лицензии.

Максимальный срок кредитования – 10 лет.

Почему Сбербанк может отказать в выдаче ипотеки

Банк может отказать ИП в кредите по нескольким причинам:

- испорченная кредитная история;

- отсутствие ликвидного обеспечения;

- несоответствие реальных данных по финансовой отчетности с предоставленными;

- ошибки в документах;

- непогашенные задолженности по штрафам ГИБДД, налогам, коммунальным платежам и др.;

- сомнительная платежеспособность соискателя.

На сегодняшний день в Сбербанке ипотечное кредитование на коммерческую недвижимость позволяет разным категориям заемщиков оформить ссуду на любые бизнес-цели на довольно выгодных условиях. В зависимости от финансовых возможностей, ИП может рассчитывать на сумму от 300 тыс. до 200 млн руб. Банк лояльнее относится к заемщикам, подтверждающим свою платежеспособность и с хорошей кредитной историей.

Существующие альтернативы

В качестве альтернативы Сберу можно рассмотреть следующие банковские учреждения:

Как индивидуальному предпринимателю взять ипотеку: условия, особенности, пошаговая инструкция

Несмотря на трудности ведения бизнеса, количество ИП в стране растет с каждым годом. Для развития своего дела предпринимателю может потребоваться новый офис, складское помещение или жилая недвижимость.

Но на такие крупные покупки не всегда хватает средств. Рассказываем, при каких условиях ИП может купить недвижимость в ипотеку, как это сделать правильно, чтобы получить одобрение банка.

Сделайте финансовые потоки максимально прозрачными, так ИП повысит шансы на одобрение ипотеки. Фото: piquadro-bags.ru

Почему банки неохотно дают ипотеку ИП

Итак, вы решили, что хватит работать на чужого дядю и стали индивидуальным предпринимателем. Спустя какое-то время назрела необходимость в покупке недвижимости с помощью ипотечного кредита. И тут вы узнаете, что банки считают ИП не слишком желанной категорией заемщиков. Такое отношение часто вызывает трудности для ИП при оформлении ипотеки.

Объяснение кроется в понятии предпринимательства: индивидуальный предприниматель ведет бизнес на свой страх и риск. Он не застрахован от резкого снижения дохода и банкротства. Проще говоря, если сегодня вы без проблем вносите необходимую сумму платежей, то завтра у вас просто может не быть денег, чтобы вовремя отдать долг кредитору.

А кредитно-финансовые учреждения стараются минимизировать свои риски. Поэтому получить ипотечный кредит индивидуальному предпринимателю сложнее, чем физическому лицу. К примеру, кредитор может запросить расширенный пакет документов, потребовать дополнительные гарантии: найти поручителей или созаемщиков, предоставить ценное имущество в залог.

Это не значит, что ипотека предпринимателям недоступна. Банков, готовых кредитовать ИП по ипотечному договору, не так много, но они есть. Главное — тщательно изучите условия предоставления ипотечного займа в своем банке, будьте предельно внимательны при оформлении и подготовке документов. Малейшая неточность повлечет отказ.

Ипотека для ИП: условия банка

Все программы ипотечного кредитования имеют как стандартные базовые условия, так и дополнительные требования к заемщику и объекту недвижимости.

Общие условия ипотеки для ИП

- сумма первоначального взноса — от 10% стоимости недвижимости;

- ставка по кредиту — от 7,4%;

- срок кредитования — до 30 лет.

Условия по ипотечному договору для ИП могут быть изменены по инициативе банка. На такое решение могут повлиять определенные факторы: размер вашего подтвержденного дохода, прозрачность отчетности, рентабельность бизнеса и другие.

Требования к заемщику

- возраст заемщика — не менее 25 лет и не более 65 лет на момент погашения ипотеки;

- период успешной коммерческой деятельности ИП — не менее 12 месяцев;

- безупречная кредитная история — нет задолженностей, пени и штрафов по старым кредитам;

- есть гражданство РФ.

Внимание! Банки отдают предпочтение предпринимателям, работающим по ОСНО или УСН, так как их отчетность более прозрачна.

Требования к недвижимости

- назначение залогового помещения — жилая или коммерческая недвижимость;

- объект находится в хорошем состоянии, аварийный дом или жилье под снос банк не примет;

- квартира или дом находятся в регионе, где действуют ипотечные продукты данного банка;

- объект недвижимости имеет собственную кухню и санузел;

- минимальная площадь для 1-комнатной квартиры — 32 кв. м, 2-комнатной — 42 кв. м, 3-комнатной — 55 кв. м;

- недвижимость без обременения.

Внимание! По закону можно купить в ипотеку квартиру у близкого родственника, но банк может отказать в займе по своему усмотрению.

Недвижимость должна быть ликвидной, иначе банк отклонит заявку на ипотеку. Фото: 31tv.ru

Какие документы нужны ИП для ипотеки

Так же, как и физлица, предприниматели должны передать кредитору документы в двух категориях: по заемщику и по приобретаемой недвижимости.

Документы заемщика:

- анкета-заявление;

- паспорт заемщика;

- регистрационные документы;

- документы, подтверждающие доход заемщика (налоговая декларация, договора, накладные и т. д.).

Документы на недвижимость:

- выписка из ЕГРН;

- технические кадастровые документы;

- отчет об оценке залогового жилья или нежилого помещения;

- копия гражданского паспорта продавца недвижимости.

Перечень документ может быть расширен: кредитное учреждение вправе запросить дополнительные справки и выписки.

Ипотека «по двум документам» или с подтвержденным доходом

Ипотечный кредит на покупку дома, квартиры или нежилой недвижимости, может быть оформлен ИП с подтверждением дохода или без такого подтверждения. Выбор за предпринимателем. При этом заявки с подтвержденным доходом банки одобряют охотнее.

Варианты ипотеки для ИП:

- «По двум документам» — без подтверждения дохода и с первоначальным взносом не менее 40% от стоимости жилья. Из документов потребуется предъявить кредитору паспорт гражданина РФ и СНИЛС.

- Подтверждение дохода — с документальным обоснованием того, что ИП успешно работает не менее одного года и регулярно получает доход.

Для подтверждения дохода подготовьте следующие документы:

- свидетельство о регистрации ИП,

- выписка из ЕГРИП,

- ИНН,

- выписки с расчетных счетов,

- декларации из налоговой за два предыдущих года.

Внимание! Банк может запросить дополнительно другие документы. К примеру, заключенные договора на поставку товаров или услуг, бухгалтерскую отчетность.

Как взять ипотеку индивидуальному предпринимателю. Пошаговая инструкция

Шаг 1. Выбираем банк

Мы уже выяснили, что ипотека предпринимателям доступна не во всех банках. Поэтому, чтобы не сидеть на телефоне и не блуждать по интернету, воспользуйтесь специальными сервисами подбора кредитов. К примеру, такими сайтами, как banki.ru, sravni.ru, ipoteka.ru и другие.

Таким образом, вы сможете получить актуальную информацию о кредитных продуктах крупных банков РФ, в частности, об ипотечных программах для ИП. С помощью сервиса вы сможете сравнить условия кредитных учреждений и подобрать для себя лучшие.

Оценивайте сразу несколько понравившихся предложений, чтобы уже из них выбрать самое выгодное. Для этого посетите официальные сайты банков, почитайте отзывы их клиентов, проверьте надежность потенциальных кредиторов на сайте Банка России.

Внимание! Отобранные банки должны иметь кредитные продукты, отвечающие запросам ИП. К примеру, если планируется покупка коммерческих помещений, то у кредитора должна быть соответствующая программа.

Шаг 2. Подаем в банк анкету-заявление

Выбрали банк, теперь нужно заполнить заявку на оформление ипотеки. Это можно сделать на сайте кредитной организации или в ее офисе. С этого дня будьте на связи – персональный менеджер перезвонит вам и проконсультирует по условиям кредитования ИП.

Если вас все устраивает, то начинайте собирать документы, пока банк принимает решение по вашей заявке. Будьте готовы к визиту представителя кредитора для осмотра всех имеющихся объектов вашей фирмы. После анализа деятельности ИП банк сформирует окончательное решение по заявке.

Шаг 3. Выбираем недвижимость

Чтобы не терять время, вы можете начать подбор недвижимости, не дожидаясь решения банка. Только не идите на переговоры с продавцом, тем более не вносите залог за квартиру или дом, ведь кредитор может не одобрить вашу заявку. Выбирая недвижимость, не забывайте про вышеупомянутые требования банка.

Если понравившаяся квартира не будет отвечать этим требованиям, то вам откажут в кредите, даже после уже полученного предварительного одобрения. Определившись с помещением, соберите на него все документы и отдайте на проверку сотрудникам банка. Только после того, как они будут одобрены, переходите к следующим шагам.

Шаг 4. Ждем оценки недвижимости

Залоговая недвижимость должна пройти оценку специалистов оценочной компании. Кредитная организация предоставит вам на выбор список таких компаний. Все они аккредитованы в вашем банке, поэтому досконально знают все требования кредитора к отчету по оценке. Именно поэтому результаты банк принимает с первого раза.

Какие документы нужны для оценки

- выписка из ЕГРН;

- кадастровый паспорт;

- планы на объект недвижимости из БТИ с экспликацией;

- паспорт заемщика.

Оценочная компания обязана передать в банк отчет об оценке ипотечной квартиры, дома или офисного помещения. Обычно процедура занимает от двух до пяти дней.

Обращаясь к аккредитованному оценщику, заемщик увеличивает свои шансы на одобрение ипотеки. Фото: raskraska24.ru

Шаг 5. Оформляем страховой полис

Индивидуальные предприниматели так же, как и физлица, оформляют страховку на залоговую недвижимость. Это можно сделать в одной из страховых компаний, аккредитованных вашим банком. Полис оформляют на 12 месяцев. Когда истечет срок, страховку продлевают.

Стоимость страхового полиса зависит от характеристик ипотечной недвижимости. К примеру, страховка новостройки стоит дешевле, чем жилье в доме советской постройки. В среднем размер страховой премии составляет 0,5 % от суммы по кредитному договору.

Внимание! По закону вы обязаны страховать только залоговую недвижимость. Страхование титула и жизни заемщика — дело добровольное.

Еще на стоимость страховки влияет размер остатка по кредиту: чем меньше задолженность, тем дешевле становится полис. То есть с каждым годом сумма по договору со страховой компанией будет уменьшаться.

Шаг 6. Заключаем кредитный договор

Вот вы и на финишной прямой: осталось заключить кредитный договор. Не торопитесь, внимательно изучите все пункты соглашения. Если есть непонятные моменты, просите сотрудника банка их разъяснить.

На какие разделы кредитного договора нужно обратить особое внимание:

- условия досрочного погашения кредита;

- основания для изменения условий договора;

- основания для переуступки третьим лицам;

- график погашения задолженности.

Ипотека для ИП на УСН

Лояльность банка по отношению к предпринимателям, работающим по «упрощенке» будет выше, чем к ИП на ЕСХН и ЕНВД. Это объясняется тем, что доходность бизнеса на УСН легко отследить по ежеквартальной декларации. Этот документ становится основным подтверждением дохода.

Какие еще документы могут потребоваться:

- о доходах и расходах (справки составляет заемщик);

- об имущественном положении (информацию предоставляет заемщик)

- о текущих обязательствах (данные заносит сотрудник банка);

- об остатке задолженности на ссудных счетах (заполняет сотрудник банка).

Внимание! Если предприниматель обратится за ипотечным кредитом в тот же банк, где у ИП открыт счет, то ему придется собирать гораздо меньше документов.

Особенности ипотеки для ИП на ЕНВД

Бизнесмены, которые ведут свою профессиональную деятельность на основе патента, декларацию в налоговую не сдают. Такие ИП платят одну и ту же сумму независимо от размера прибыли. В этом случае для подтверждения дохода предприниматель передает в банк Книгу учета доходов при ПСН.

Кредитор будет учитывать сведения о поступлениях за последние 12 месяцев. Кроме этого ИП нужно взять в налоговой инспекции справки об отсутствии задолженностей перед госорганами.

Какие банки дают ипотеку ИП

В числе кредитных учреждений, имеющих ипотечные программы для предпринимателей, более десятка банков. Это Сбербанк, РоссельхозБанк, ВТБ, Альфа Банк, Дельта Банк и другие. Рассмотрим самые крупные кредитно-финансовые учреждения.

- Сбербанк. У самого крупного банка страны есть несколько кредитных программ для ИП и малого бизнеса. При создании графика платежей, вам предложат производить погашение основного долга ежемесячно или ежеквартально, в зависимости от сезонности вашего бизнеса. Но проценты по займу придется вносить каждый месяц.

- ВТБ. Благодаря программе «Кредит под залог приобретаемой недвижимости» от ВТБ вы сможете оформить ипотеку не только на жилую, но и коммерческую недвижимость. Примечательно, что жилье вы сможете выбрать только в рамках долевого строительства.

- РоссельхозБанк. Кредитный продукт РоссельхозБанка «Кредит под залог приобретения объектов коммерческой недвижимости» поможет вам в покупке складской, производственной и другой нежилой недвижимости для ведения бизнеса. При необходимости вы можете взять ипотечные каникулы по основному долгу, выплачивая в этот период лишь проценты по кредиту. РоссельхозБанк жилье в ипотеку ИП не оформляет.

Сбербанк

ВТБ

РоссельхозБанк

Ставка

зависит от сроков кредитования и доли собственного участия заемщика

Срок кредитования

Сумма кредита

от 2,5 млн руб. до 200 млн руб.

Первоначальный взнос

от 20% стоимости недвижимости

не менее 5% от стоимости имущества

от 15% стоимости недвижимости

Как повысить шансы на одобрение заявки

Банки не дают ИП кредиты на покупку недвижимости по разным причинам. Поводом для отказа часто становится нерентабельность фирмы, неплатежеспособность предпринимателя и его плохая кредитная история.

Шансы получить ипотеку возрастут, если ИП:

- ведет прозрачную бухгалтерию;

- работает в востребованной сфере деятельности;

- имеет ценное имущество, которое можно предложить банку в залог;

- ведет деятельность на общей или упрощенной системе налогообложения;

- может привлечь одного и более поручителей;

- не имеет задолженностей и штрафов по другим кредитам.

Внимание! Если вы собираетесь передать банку дополнительный залог, то будьте готовы к увеличению расходов, так как это имущество также необходимо оценить, подготовить пакет документов, застраховать.

Как показывает практика, банки охотно заключают ипотечные договоры с предпринимателями, которые находятся на рынке более 2-3 лет, имеют активы и вовремя погашенные кредиты.

Ипотека для ИП и самозанятых: как получить кредит в 2022 году

Банки нередко считают, что индивидуальные предприниматели (ИП) или самозанятые — менее надежные заемщики, чем граждане с трудовым договором и стабильной зарплатой, которую можно подтвердить справкой 2-НДФЛ или справкой по форме банка. Доход ИП и самозанятого сложнее подтвердить, к тому же он может резко меняться, если не обеспечен долгосрочными договорами или контрактами. Поэтому банки зачастую скептически относятся к таким заемщикам и могут отказать в выдаче ипотеки или дать кредит под более высокий процент, потребовать более высокий первоначальный взнос или более короткий срок кредита.

В то же время справедливо утверждение, что ИП и самозанятый с высоким и стабильным доходом, который можно подтвердить документально, имеет больше шансов получить ипотеку, чем человек с низкой зарплатой и плохой кредитной историей.

Рассказываем, как получить ипотечный кредит ИП и самозанятому, какие требования у банков к таким заемщикам и какие необходимы документы для получения жилищного кредита.

Самозанятые и ИП — в чем разница

Эксперимент по введению налогового режима для самозанятых начался в 2019 году, в 2022-м он был распространен на все регионы России. По закону 422-ФЗ, самозанятые — это «плательщики налога на профессиональный доход», граждане, которые работают на себя (репетиторы, дизайнеры, няни, домработницы, фотографы, рантье и т. д.).

Понятия самозанятости и ИП очень похожи, в обоих случаях люди работают на себя, платят налоги и сотрудничают с компаниями и физлицами. Но между ним есть различия:

- ставка налога у самозанятых меньше, чем у ИП: 4% при работе с физлицами. Если же они работают с юрлицами, ставка, как и у ИП, будет 6%;

- доход от такой деятельности не должен превышать 2,4 млн руб. в год;

- самозанятым не нужно платить обязательные страховые взносы;

- самозанятые не сдают никакой отчетности или деклараций в налоговую, только создают чеки за полученную оплату и оплачивают налог;

- самозанятые платят налоги, только когда у них есть доходы;

- самозанятые не могут нанимать работников.

Доход ИП и самозанятого сложнее подтвердить, к тому же он является временным явлением, если не обеспечен долгосрочными договорами или контрактами (Фото: VPalesshutterstock)

Требования к заемщику

В банках существуют единые требования для всех ипотечных заемщиков. Поскольку закон о самозанятых — это эксперимент, который рассчитан только на десять лет (до 2028 года), то некоторые банки вовсе не выдают жилищные кредиты таким заемщикам. Стандартные требования к заемщикам — для получения ипотеки нужно обычно два-три года рабочего стажа и минимум полгода постоянного места работы. Если ИП или самозанятый получил регистрацию недавно, то рассчитывать на кредит не стоит — придется подождать полгода или даже больше года, чтобы банк смог оценить размер дохода частного предпринимателя, а также стабильность поступления денежных средств.

В Райффайзенбанке заявили, что выдают кредиты только ИП, а также кредитуют действующих клиентов ИП. «Ипотечные кредиты доступны предпринимателям, ведущим белую бухгалтерию. Процентные ставки и условия едины для всех клиентов», — пояснили в пресс-службе Райффайзенбанка. В Сбербанке, ВТБ, «Дом.РФ» и Росбанке подтвердили, что самозанятые и ИП могут получить ипотечные кредиты.

У ВТБ единые требования для всех ипотечных заемщиков, в том числе к их документам, подтверждению платежеспособности и занятости, и не предусмотрены повышающие коэффициенты для тех или иных групп населения. Индивидуальным предпринимателям и самозанятым ипотека доступна практически по всем программам, действующим для работающих по найму заемщиков. Процентные ставки аналогичны ставкам для заемщиков — физических лиц, пояснили в пресс-службе ВТБ. Но минимальный первоначальный взнос составляет 35%, а не стандартные для физлиц 20%.

В «Дом.РФ» также отметили, что требования к индивидуальным предпринимателям и самозанятым аналогичны требованиям, предъявляемым к работающим по найму. Среди них — условия, касающиеся возраста, гражданства и регистрации. «Для индивидуальных предпринимателей дополнительным требованием является стаж предпринимательской деятельности не менее двух лет, для самозанятых — не менее одного года», — уточнили в банке «Дом.РФ».

Для ИП и самозанятых в Росбанке, при подтверждении дохода 2-НДФЛ или налоговой декларацией, первоначальный взнос составляет от 15%, а ставка — от 8,85%. При подтверждении дохода бухгалтерской, налоговой или иной отчетностью, первоначальный взнос — от 20%, а ставка — от 9,35%.

Документы для оформления ипотеки ИП и самозанятым

Для получения ипотеки индивидуальным предпринимателям и самозанятым потребуется стандартный пакет документов (паспорт, документы, подтверждающие доходы и занятость), а также дополнительные документы в зависимости от выбранной программы, например свидетельства о рождении детей для «Семейной ипотеки», отмечают в пресс-службе банка ВТБ.

Особые требования к ИП и самозанятым существуют в плане подтверждения дохода. Отличие от физлиц в том, что доходы самозанятых и ИП сложнее подтвердить и банки требуют для этого дополнительные документы. Например, в ВТБ свои доходы клиенты могут подтверждать различными способами: учитываются справка 2-НДФЛ (в том числе в электронном виде) или справка по форме банка, налоговая декларация или выписка с банковского счета.

Росбанк не рассматривает по УСН доходы (если деятельность предполагает расходы) по декларации, только по управленческой отчетности. Чтобы получить ипотеку в Росбанке, ИП может быть зарегистрирован менее 18 месяцев, но не менее 12 месяцев до даты обращения в банк при следующих условиях:

- для управленческой отчетности имеются полные обороты по расчетному счету компании за 12 месяцев;

- для рассматриваемых по декларации — сдана не нулевая декларация.

Для получения ипотеки индивидуальным предпринимателям и самозанятым пригодится стандартный пакет документов (Фото: fizkesshutterstock)

Как увеличить шансы на получение ипотеки

Чтобы не получить отказ, предпринимателю рекомендуется предоставлять только достоверные сведения — это залог того, что банк сможет подобрать наиболее подходящие условия и программу кредитования, отмечает директор кредитного департамента «Росбанк Дом» Вадим Мамонов.

Основные причины отказов — негативная кредитная история и несоответствие требованиям продукта и банка по платежеспособности и кредитоспособности. Положительное решение наиболее вероятно при хорошей кредитной истории, правильно заполненных и подготовленных документах, наличии созаемщиков, пояснили в банке «Дом.РФ».

По словам Вадима Мамонова, наиболее частая причина отказа — невыполнение минимальных требований банка. Также отказы связаны с тем, что клиент не всегда готов указать свои достоверные доходы и расходы: занижает расходы и завышает доходы. Для Росбанка также важно, чтобы значительная часть выручки проходила по счетам.

Если у ипотечного заемщика хорошая кредитная история, достаточный уровень дохода, который можно подтвердить документально, а также предоставлены достоверные сведения, то это повышает его шансы на положительное решение о выдаче жилищного займа. Значительный первоначальный взнос и дополнительные активы также будут преимуществом.

Вычеты и льготы для самозанятых ограничены

Налоговые вычеты с покупки недвижимости и выплаченным платежам по ипотеке предоставляется только тем гражданам, которые платят НДФЛ по ставке 13%. Самозанятые могут рассчитывать на такие выплаты только когда получают дополнительные доходы, которые облагаются НДФЛ по ставке 13%. Например, если они одновременно со статусом самозанятого трудоустроены в компании.

Тем не менее, самозанятые и ИП могут использовать другие меры поддержки в жилищной сфере: материнский капитал, льготные ипотечные и другие программы помощи многодетным семьям.

Как ИП взять ипотеку и не поседеть

Банки боятся. С их точки зрения, самый надежный клиент — наемный работник крупной компании. Большой бизнес более-менее стабилен, а мелкое и среднее предпринимательство — штука непредсказуемая. Сегодня у ИП есть деньги, а завтра нет.

Бизнесмену сложнее подтвердить доход. С работником по найму или бюджетником все понятно: справка 2-НДФЛ и трудовая книжка дают исчерпывающее представление о заработке. Предприниматель может использовать разные формы налогообложения, и по отчетности не всегда можно ясно судить о размере и стабильности дохода.

Ваша задача — продемонстрировать банку величину доходов и убедить его в своей платежеспособности.

Условия ипотеки для ИП

Условия ипотечного кредитования для ИП в каждом банке свои. Мы составили короткую шпаргалку, по которой вы можете проверить себя и сориентироваться на начальном этапе:

вы работаете не меньше года без задолженностей по налогам и взносам. Некоторые банки дают кредит только предпринимателям со стажем от полутора лет и больше.

У вас нет существенных колебаний прибыли. Банки любят стабильность и им не нравятся ИП с сезонным доходом. Владельцу кафе ипотеку дадут охотнее, чем тому, кто открыл прокат велосипедов. Плохо, если вы ведете бизнес нерегулярно: 6 месяцев активно работаете, а 6 проводите в Таиланде на пляже.

У ИП открыт расчетный счет с достаточным оборотом средств. Желательно, чтобы оборот был от 50 тыс. в месяц, некоторые банки требуют не меньше миллиона в год.

Выбранный режим налогообложения соответствует реальности, а предоставленные документы ясно отражают финансовое состояние бизнеса и размер дохода.

Полезные советы

Все зависит от конкретной ситуации. Поэтому перед тем, как подать документы, позвоните или сходите в банк, изложите кредитному специалисту ситуацию и вместе ищите решение.

Лучше всего обращаться в банк, в котором есть специальные программы по кредитованию малого и среднего бизнеса. Такие организации лучше представляют себе специфику ИП, имеют опыт работы с ними и охотнее идут навстречу.

Идеально, если вы возьмете ипотеку в банке, в котором у вас открыт расчетный счет ИП. Банк уже успел убедиться в вашей надежности, поэтому с ним проще договориться.

Как повысить шансы на одобрение ипотеки для ИП

Предоставьте залоговое имущество. Это может быть уже имеющаяся у вас квартира или помещение, которое вы используете для бизнеса.

Возьмите созаемщика или поручителя. Отлично, если у него есть стабильный доход, который можно подтвердить привычным способом — справкой 2-НДФЛ или трудовой книжкой. Созаемщиков может быть несколько.

Расскажите банку о дополнительных источниках дохода. Например, вы сдаете квартиру или комнату в аренду.

Сообщите о дорогом имуществе, которым владеете: автомобиле или ценных бумагах. Замечательно, если у вас есть личный большой вклад или накопительный счет с внушительной суммой.

Предъявите банку свою кредитную историю. Если вы уже брали крупный заем и выплатили его точно в срок или досрочно, это сыграет в вашу пользу. Предоставьте копии кредитных договоров, письма от кредитора и справки о закрытии кредита.

Внесите большой первоначальный взнос. Так вы докажете, что способны зарабатывать и копить, а также сэкономите на процентах.

Документы на ипотеку для ИП

Список документов различается для каждого конкретного банка и зависит от системы налогообложения, которую вы используете. Советуем уточнить этот вопрос в банке.

Примерный перечень основных документов

Личные документы: паспорт, военный билет, ИНН;

копия свидетельства о государственной регистрации в качестве ИП / выписка из Единого государственного реестра юридических лиц (ЕГРЮЛ) или Единого государственного реестра индивидуальных предпринимателей (ЕГРИП);

налоговая декларация за завершенный налоговый период или за последний год, если вы используете общую или упрощенную систему налогообложения (ОСН или УСН);

копии лицензий и сертификатов, если есть;

копия патента для ИП на патентной системе налогообложения;

налоговая декларация за два последних квартала, если вы используете единый налог на вмененный доход (ЕНВД);

налоговая декларация за последний календарный год, если вы используете налог на доходы физических лиц.

Важно! Декларации нужно заверить в налоговой. Если вы сдаете их через интернет, распечатайте экземпляр, сходите в налоговую и попросите инспектора поставить штамп на вашем экземпляре. Отказать вам в этой услуге не имеют права.

Банки охотнее дают ипотеку ИП на ОСН или УСН, особенно тем, кто платит налоги не с доходов, а с прибыли. Поясним, почему. Предположим, вы отчисляете налог с доходов. Однако они не являются «чистыми»: вы должны вычесть зарплату сотрудникам, оплатить аренду помещения и коммунальные счета. Банку неясно, сколько денег у вас останется после оплаты расходов на содержание бизнеса. Если вы пользуетесь схемой «налог с доходов минус расходы», таких вопросов не возникает.

Труднее всего получить ипотеку владельцам бизнеса на ЕНВД. Налог платят с потенциальной, а не реальной прибыли, поэтому декларация не отражает финансового состояния ИП и является малоинформативной для банка. Поэтому нужно предоставить любые другие доказательства вашей платежеспособности.

Дополнительные документы по ипотеке для ИП

Управленческая отчетность, например, книга расходов и доходов или тетрадь по учету деятельности. Так банк получит полное представление о финансовом состоянии вашего бизнеса.

Контрольно-кассовая лента, если вы пользуетесь кассой. Ленту нужно заверить в налоговой.

Копии договоров с клиентами, поставщиками или покупателями.

Выписки по расчетному счету ИП. Отлично, если будут указаны назначения платежей и адресаты.

Выписка из Единого государственного реестра недвижимости (ЕГРН) о праве собственности на помещение, в котором вы ведете бизнес, или договор аренды

Если сумма ипотеки большая, рассмотрите возможность перейти на ОСН или УСН на время согласования займа с банком.

Какие банки дают ипотеку для ИП

Вы можете взять ипотеку на общих условиях, как обычный заемщик. Такую услугу предоставляют все ведущие банки: ПАО Сбербанк, ВТБ, Альфа-Банк, Газпромбанк, Райффайзенбанк. Условия и требуемые документы зависят от банка, на начальном этапе ориентируйтесь на наш список выше.

Если есть деньги на большой первоначальный взнос, а бизнес приносит стабильно высокую прибыль, воспользуйтесь специальными программами, для которых не требуется подтверждение дохода. Такие программы существуют почти во всех крупных банках.

Условия ипотеки для ИП: как не получить отказ

Ипотека

Многие индивидуальные предприниматели хотели бы купить недвижимость. Самый удобный вариант – это, конечно, ипотечное кредитование. Поэтому бизнесмены зачастую очень интересуются условиями ипотеки. Число зарегистрированных ИП продолжает расти, благодаря чему государство развивает программы поддержки малого и среднего бизнеса. К сожалению, до совершенства еще далеко, и индивидуальным предпринимателям получить ипотеку непросто. Впрочем, нет ничего невозможного. Мы расскажем вам, каковы условия ипотеки для ИП.

Из этой статьи вы узнаете:

Чем условия ипотеки для ИП отличаются от таковых для физических лиц

Итак, вы — индивидуальный предприниматель, владелец среднего или малого бизнеса, и хотите получить кредит на недвижимость, поэтому интересуетесь, каковы условия ипотеки для ИП.

Вероятность одобрения кредиты повыситься, если:

- У вас стабильные поступления доходов, заработки не являются сезонными.

- Вы можете предоставить банку всю информацию о своих счетах.

- У вас нет плохой кредитной истории.

- Вы не пользуетесь упрощенной системой налогообложения, и предпочитаете общую (ОСН).

Чтобы было проще получить согласие банка, соберите как можно больше доказательств финансовой успешности вашего бизнеса, и обратитесь не менее чем через год после регистрации ИП в банк, у которого есть специальные предложения для малого и среднего бизнеса.

Важная информация! Если вы пользуетесь УСН, и платите налоги только с доходов, а не с оборота в целом, то вам будет проще получить ипотечный кредит. В данной ситуации банковские работники будут оценивать ваш фактический доход.

В отличие от программ кредитования физических лиц, ипотека для индивидуальных предпринимателей — это кредит с достаточно жесткими условиями. Какие условия ипотеки для ИП выдвигают банки?

Во-первых, процентная ставка начисляется от 14,5 до 17 процентов в год. Размер зависит от конкретного банка и выбранной кредитной линии.

Во-вторых, срок кредита. Если для физлица это тридцать лет, то для ИП — десять.

В-третьих, размер первоначального взноса. Он на 20% выше, чем у ипотечного кредита для физлица.

На данный момент любой гражданин РФ, являющийся владельцем малого и среднего бизнеса, и ведущий в России хозяйственную деятельность, может получить ипотечный кредит для ИП. Чтобы банк точно одобрил заявку на ипотечный кредит, необходимо, чтобы годовой доход заемщика не был выше четырехсот миллионов рублей.

Помимо этого, есть следующие условия ипотеки для ИП:

- Деятельность индивидуального предпринимателя должна вестись минимум полгода, для сезонных видов бизнеса – минимум год.

- Возраст бизнесмена на момент планируемого полного погашения ипотеки не будет больше семидесяти лет.

- Заемщик является собственником того имущества, которое будет использовано в качестве залога.

Почему банки отказывают в кредите, даже если условия ипотеки для ИП соблюдены

Очень многие банки предлагают такую услугу, как ипотечное кредитование для ИП. Однако физлицу взять ипотеку гораздо проще, чем юридическому лицу. Эта процедура считается непростой в службе безопасности за счет длительности проверки. Банку сложно оценить только по документам фактический размер дохода ИП и то, насколько он перспективен как клиент. Считается, что следует брать во внимание следующие факторы риска:

- владелец бизнеса может преувеличить свою состоятельность и завысить свой уровень прибыли;

- бизнес может стать убыточным для ИП;

- предприниматель может обанкротиться.

С точки зрения проверяющих, “индивидуальный предприниматель” — очень размытое понятие. И их можно понять, ведь предпринимателем может называться не только владелец успешного бизнеса, но и мелкий частник. Когда банк подбирает условия ипотеки для ИП, то оценивает, насколько владелец бизнеса платежеспособен, сможет ли он беспроблемно погашать кредит, и можно ли ему предоставлять такую услугу безбоязненно, то решающим фактором является такое условие, как наличие у предпринимателя стабильного дохода от бизнеса.

Поэтому бумаги, вписанные в условия ипотеки для ИП, которые приносит потенциальный заемщик, должны убедить проверяющих в том, что бизнес не находится в убыточном состоянии или, тем более, на грани банкротства, а напротив — дела идут хорошо и стабильно.

Самое сложное в процедуре получения ипотечного кредита для ИП — это отчетные документы о доходах. Физическое лицо на этом этапе проверки может просто принести справку по форме 2НДФЛ, а также выписку из трудовой книжки, чтобы банк мог видеть трудовой стаж. Эта информация позволяет сотрудникам кредитного отдела оценить, сможет ли человек вовремя выплачивать кредит, а также рассчитать размер ежемесячного платежа.

Бизнесмен также имеет возможность подать сведения об уровне прибыли, если он своевременно подает налоговую декларацию по УСН или ОСН. Такой документ, заверенный в налоговой инспекции, показывает, какой доход указан владельцем бизнеса, и каковы его ежемесячные расходы, а также дает оценку стабильности бизнеса.

Ипотечный кредит, как правило, одобряют, если все поданные документы в порядке и не наводят на размышления о подлинности, и если поступаемый доход с учетом трат на личное проживание предпринимателя, а также его иждивенцев больше, чем рассчитанная ежемесячная плата по кредиту. Важнейшим и решающим аргументом для принятия банком положительного решения является стабильность дохода ИП. Главное, чтобы это была закономерная стабильность, и она не зависела бы от сезона.

Те ИП, которые приобрели патент на функционирование, или же платят каждый месяц одну и ту же сумму, редко получают одобрение на ипотечный кредит. Проверяющие службы банка не имеют возможности получить реальное представление об их состоятельности на основе поданной декларации. Соответственно, такое положение дел считается весомым поводом для отказа.

В каком банке наиболее выгодные условия ипотеки для ИП

Процесс оформления ипотечного кредита непрост в любом случае. Владельцу бизнеса необходимо отнестись к этому с большой ответственностью. Во-первых, нужно с умом выбрать банк. Сперва потребуется выяснить, предлагает ли банк условия ипотечного кредитования для индивидуального предпринимателя, и что для этого потребуется. Разные банки выдвигают к заемщикам разные требования. К примеру, если ваша цель — ипотека для ИП в Сбербанке, условия такие: заем на недвижимость, земельный участок в собственности или строительство. Впрочем, многие компании могут согласиться на выдачу кредита с залогом на коммерческое помещение. Ну а некоторые банки вообще не сотрудничают с индивидуальными предпринимателями.

Что касается текста кредитных договоров, то и они могут отличаться от банка к банку в следующем:

- объем требуемого пакета отчетности и замечания к типу документа;

- размер первоначального платежа и такое условие, как необходимость добавочного залога.

Очень хорошо, если вы собираетесь взять кредит в том банке, с которым уже сотрудничали — уже брали кредиты (пусть и не ипотечные), открывали счета и прочее. В этом случае ваша положительная кредитная репутация сыграет важную роль в одобрении заявки.

Права работников во время эпидемии

Компания не может насильно отправлять работников на карантин, но вправе не пускать на рабочее место тех, кто вернулся из других стран. Сейчас все вернувшиеся в Россию обязаны соблюдать режим самоизоляции в течение 14 дней. Им нельзя выходить из дома, ходить на работу и посещать общественные места.

Человеку, который находится на карантине, выдают больничный, даже если он не заболел. Больничный можно оформить через личный кабинет на сайте Фонда социального страхования как для себя, так и для членов семьи, которые живут вместе с вами. Для этого приложите копию паспорта и сканы документов, подтверждающие поездку: билеты на самолет, поезд или турпутевку. Посмотрите видео, как это сделать.

Правило действует с 20 марта по 1 июля, а раньше больничные по карантину можно было оформить в аэропорту или по телефону горячей линии и получить курьером.

Если вы заболели, не нужно идти в поликлинику. Вызовите на дом врача или скорую — вам оформят больничный по болезни.

Иногда к предпринимателям предъявляют дополнительные требования: залог имущества, поручительство, привлечение созаемщиков. Такое бывает и с физическими лицами, но реже.

В каждом банке действуют свои условия. Например, в Ак Барс банке предприниматели берут ипотеку по ставке от 8,99% годовых на срок до 25 лет. Первоначальный взнос — от 10%.

Некоторые банки не дают ипотеку предпринимателям. Чтобы узнать, есть ли смысл обращаться за кредитом, посмотрите условия по ипотечным программам на сайте банка или позвоните на горячую линию.

Чтобы банк одобрил кредит, заемщик должен выглядеть надежным. Смотрят на возраст, доход, срок ведения бизнеса, кредитную историю.

Есть базовые требования, которые банк указывает в условиях кредита. Но существуют и дополнительные — они повышают шансы на одобрение ипотеки.

Гражданство. Российские банки одобряют ипотеку предпринимателям — гражданам России.

Регистрация. Предприниматель должен быть прописан или временно зарегистрирован на территории России.

Возраст. Банки интересуют два параметра: нынешний возраст человека и возраст на момент погашения кредита.

Взять ипотеку сможет предприниматель старше 18−20 лет. Если кредит оформляет мужчина до 27 лет, придется предоставить военный билет или попросить кого-то из близких стать созаемщиком.

Ипотеку берут на 10−25 лет. Банку важно, чтобы заемщик мог выплачивать взносы на протяжении всего времени. Работающему человеку проще платить по счетам, чем пенсионеру, поэтому банки обозначают максимальный возраст на момент погашения кредита. Обычно он составляет 65−70 лет.

Срок ведения бизнеса. Если предприниматель только зарегистрировался, не получится составить представление о его доходе. Поэтому банки предъявляют требования к сроку ведения бизнеса — минимум 6−12 месяцев.

Достаточный доход. Ипотеку не получится взять без документов, которые подтверждают доход. На их основании банк решает, сколько денег дать заемщику.

Доход подтверждают налоговой декларацией, отчетом о прибылях и убытках. Иногда просят выписки со счетов, договоры, лицензии и патенты.

Отсутствие задолженностей. Долги по кредитам, налогам и обязательным взносам — признак того, что заемщик безответственно относится к обязательствам. Их не должно быть у предпринимателя, который подает заявку на ипотеку.

Хорошая кредитная история. Если предприниматель не допускал просрочек по кредитам, история должна быть хорошей.

Плохо, если кредитной истории нет совсем: банк не знает, чего ожидать. Чтобы получить положительную кредитную историю, возьмите небольшой заем и погасите его без просрочек. Слишком торопиться тоже не нужно — бывает, что досрочное погашение снижает шансы на одобрение кредита.

Если кредитная история есть, но плохая, придется взять несколько небольших кредитов и погасить их без просрочек.

Расчетный счет в банке, куда ИП обращается за ипотекой. Если у предпринимателя основной расчетный счет — в банке, куда он обращается за ипотекой, шанс на одобрение выше. Сотрудники банка видят, сколько денег приходит на счет, и как заемщик их тратит.

Система налогообложения. Взять ипотеку может предприниматель с любой системой налогообложения, но проще всего ИП на ОСНО и УСН «Доходы минус расходы». Их реальная прибыль видна в налоговой декларации.

Предприниматели на УСН «Доходы», ЕНВД и ПСН тоже могут взять ипотеку. Но с них иногда требуют больше документов: выписки с расчетных счетов, договоры, лицензии и патенты.