Новые требования к плательщикам экологического сбора уже действуют

В правила взимания экологического сбора внесены изменения. Теперь законодательно закреплен порядок уплаты сбора за упаковку. Так, если товары в упаковке не являются готовыми к употреблению изделиями, то экологический сбор уплачивается только в отношении упаковки. Если при проверке будут выявлены несоответствия, противоречия, ошибки в отчетности или факт несвоевременной уплаты сбора, то контролеры составят акт и запросят у плательщика дополнительные пояснения. Подробнее о новшествах — в комментарии экспертов 1С.

Некоторые виды товаров и упаковки нужно утилизировать после того, как они утратят свои потребительские свойства. Перечень товаров и упаковки, подлежащих утилизации, утвержден Распоряжением Правительства РФ от 28.12.2017 № 2970-р.

Если производитель и (или) импортер таких товаров и (или) упаковки не обеспечивает утилизацию либо утилизирует их не полностью, он должен перечислить сумму экологического сбора в бюджет (п. 2, 7 ст. 24.2 Федерального закона от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления»). Его уплата регулируется статьей 24.5 Закона № 89-ФЗ.

Кроме того, отдельные особенности исчисления и уплаты экологического сбора, а также представления отчетности по нему установлены нормативными актами Правительства РФ.

В декабре 2017 года в Закон № 89-ФЗ Федеральным законом от 31.12.2017 № 503-ФЗ были внесены поправки, которые действуют с 01.01.2018.

В связи с этим подзаконные нормативные акты также приведены в соответствие с новыми положениями Закона № 89-ФЗ. В частности, изменены Правила взимания экологического сбора, утв. Постановлением Правительства РФ от 08.10.2015 № 1073.

Поправки внесены Постановлением Правительства РФ от 23.08.2018 № 986 и действуют с 04.09.2018.

Что же изменилось? Рассказываем.

Уплата экологического сбора отдельно за товары и упаковку

Из Закона № 89-ФЗ и Правил теперь следует, что экологический сбор должны платить (п. 2 Правил):

- в отношении товаров и упаковки как готового товара — производители и импортеры товаров;

- в отношении упаковки как сырья (для упаковки иных товаров) — производители и импортеры товаров в этой упаковке.

Ранее из нормативных актов это четко не следовало. Однако Росприроднадзор в письме от 20.02.2017 № ОД-06-02-32/3380 дал пояснения, которые теперь закреплены законодательно.

На практике сложности могут возникнуть при уплате сбора в отношении упаковки товара. Например, производитель стеклянной тары может поставлять ее магазинам розничной сети, производителям напитков.

В подобной ситуации нужно вести раздельной учет тары, поскольку:

- в первом случае такая тара является готовым товаром, и ответственность за ее утилизацию и уплату сбора (если утилизация не проводится) несет производитель стеклотары,

- во втором случае эта ответственность возлагается на производителя напитков в указанной таре.

В Правилах появилась новая норма. Она касается производителей товаров, которые затем реализуются лицам, изготавливающим специальные колесные транспортные средства (шасси) и прицепы к ним. Перечень таких транспортных средств утвержден Постановлением Правительства РФ от 26.12.2013 № 1291. Производители указанных товаров экологический сбор должны платить только в отношении их упаковки (п. 2.1 Правил).

Неизменным осталось положение о том, что не нужно платить экологический сбор по товарам и упаковке, которые вывозятся из России (п. 9 Правил).

Уточнен порядок уплаты экологического сбора и сдачи отчетности

В соответствии с поправками экологический сбор необходимо перечислять на счет (п. 4, 4.1 Правил):

- территориального органа Росприроднадзора по месту госрегистрации организации или предпринимателя, если плательщик сбора является производителем товара и (или) упаковки;

- центрального аппарата Росприроднадзора, если плательщик является импортером товаров и (или) упаковки либо одновременно производителем и импортером.

Коды и реквизиты платежей, образцы платежных поручений для уплаты экологического сбора представлены:

- производителями — на сайтах территориальных органов Росприроднадзора (например, на сайте Департамента Росприроднадзора по ЦФО в разделе «Реквизиты»);

- импортерами и производителями-импортерами — на сайте центрального аппарата Росприроднадзора .

Экологический сбор перечисляется ежегодно в срок до 15 апреля года, следующего за отчетным периодом (п. 2 ст. 24.5 Закона № 89-ФЗ). Соответственно, платеж, исчисленный по обновленным Правилам, нужно заплатить по итогам 2018 года до 15.04.2019.

Одновременно с уплатой экологического сбора в соответствующий орган ведомства (территориальное отделение либо центральный аппарат) необходимо представить расчет сбора (п. 10 Правил). Его форма утверждена приказом Росприроднадзора от 22.08.2016 № 488.

Ведомство еще до внесения изменений указывало на такой алгоритм уплаты сбора и подачи расчета (несмотря на то, что Правила предусматривали единый порядок перечисления платежей и сдачи отчетности для всех категорий плательщиков — по реквизитам территориальных органов Росприродназора, см. подробнее об этом в 1С:ИТС ).

В решениях «1С:Предприятия 8» форма расчета суммы экологического сбора реализована. Отправить Расчет суммы экологического сбора в Росприроднадзор, а также отследить состояние прохождения отчета можно с помощью сервиса 1С-Отчетность.

Дополнены правила проведения проверок

Расчет сумм экологического сбора органы Росприроднадзора проверяют в течение трех месяцев с даты его представления (п. 14 Правил).

Правила дополнены положением о том, что теперь контролирующие органы должны составлять акт контроля по завершении проверки, если по ее итогам выявлено хотя бы одно из следующих обстоятельств (п. 15.2, 15.3 Правил):

- В расчете сумм экологического сбора допущены ошибки.

- Сведения, отраженные в расчете, не соответствуют или противоречат данным о плательщике, которыми располагают проверяющие.

- Экологический сбор не уплачен (уплачен не полностью) и (или) с нарушением сроков.

- Экологический сбор исчислен и (или) уплачен излишне.

Акт контроля в течение трех рабочих дней с даты его подписания орган Росприроднадзора направляет плательщику (п. 15.4 Правил). Акт направляется по почте или в форме электронного документа: это зависит от того, каким способом плательщик представил расчет (п.п. 15.5, 15.6 Правил).

В перечисленных выше первых трех случаях акт контроля будет содержать требование о предоставлении пояснений относительно выявленных неточностей или противоречий, внесении изменений в расчет (и представлении его повторно) либо о доплате суммы сбора. Срок для исполнения требования — 10 рабочих дней с даты получения (пп. «г» п. 15.3 Правил).

Если плательщик не согласен с таким требованием, то в течение 10 рабочих дней с момента его получения он должен представить в орган Росприроднадзора копии документов (пояснения), подтверждающих (в зависимости от вида выявленного нарушения) (п. 15.7 Правил):

- правильность расчета сбора;

- факт уплаты сбора;

- причины противоречий между представленными сведениями.

В противном случае орган Росприроднадзора имеет право взыскать экологический сбор в судебном порядке (п. 15.8 Правил).

В случае обнаружения переплаты проверяющие вместе с актом контроля должны направить плательщику письмо с предложением зачесть излишне уплаченные суммы в счет предстоящих платежей (п. 15.9 Правил).

Если плательщик согласен на зачет, ему нужно направить в адрес органа Росприроднадзора следующие документы (п. 17, 18 Правил):

- заявление о зачете суммы изменения управляющего сбора (по форме из Приложения № 3 к приказу Росприроднадзора от 22.08.2016 № 489);

- заявление о проведении совместной сверки расчетов (по форме из Приложения № 2 к Приказу № 489).

В Правилах не прописан срок, в течение которого следует представить документы для проведения зачета.

Прежняя редакция Правил также не содержит никаких упоминаний о сроке. На наш взгляд, целесообразнее сделать это в кратчайшие сроки после получения предложения о зачете от органа Росприроднадзора.

Если плательщик вместо зачета хочет получить возврат переплаты, в орган Росприроднадзора необходимо представить (п. 15.10, 17, 19 Правил):

- заявление о возврате (по форме из Приложения № 5 к Приказу № 489);

- заявление о проведении совместной сверки расчетов (по форме, приведенной в Приложении № 2 к Приказу № 489);

- документы, подтверждающие уплату сбора в повышенном размере.

За возвратом можно обратиться в течение трех лет с момента возникновения переплаты (п. 20 Правил).

Как видно, поправками процедура зачета/возврата излишне уплаченного сбора практически не изменена. Новшеством является только направление плательщику акта контроля и предложения провести зачет.

Сокращен срок для добровольного погашения задолженности по уплате сбора

Если плательщик не уплачивает экологический сбор или уплачивает его не полностью, орган Росприроднадзора направит в его адрес требование о погашении задолженности в добровольном порядке.

Сделать это необходимо в течение 15 календарных дней. По истечении этого срока контролирующие органы будут взыскивать долг через суд (п. 25 Правил). Если суд вынесет решение в пользу Росприроднадзора, потребуется заплатить не только недоимку, но также возместить судебные расходы ведомства (ст. 110 АПК РФ).

До внесения изменений срок для добровольного погашения задолженности был продолжительнее — 30 календарных дней.

Отметим, что специальных норм, предусматривающих ответственность за неуплату сбора и непредставление отчетности, на текущий момент законодательством РФ не предусмотрено.

При этом согласно информации на сайтах региональных управлений Росприроднадзора плательщиков, не подавших расчет сумм экологического сбора, могут привлечь к административной ответственности по одной из следующих статей КоАП РФ :

- статья 8.5 КоАП РФ «Сокрытие или искажение экологической информации». Она предусматривает штраф в отношении должностных лиц и индивидуальных предпринимателей в размере от 3 000 до 6 000 руб.; в отношении организаций — от 20 000 до 80 000 руб.;

- статья 19.7 КоАП РФ «Непредставление сведений (информации)». Эта статья предусматривает штраф в отношении должностных лиц и предпринимателей в размере от 300 до 500 руб.; в отношении организаций — от 3 000 до 5 000 руб.

Что касается ответственности за неуплату (неполную уплату) экологического сбора, то штрафные санкции за это правонарушение отсутствуют.

Тем не менее, числящуюся за плательщиком задолженность орган Росприроднадзора вправе взыскать.

Новые ставки экологического сбора

Правительство РФ скорректировало ставки экологического сбора для утилизируемых товаров и упаковки (Постановление от 31.10.2018 № 1293). Ранее был дополнен перечень товаров, подлежащих утилизации (Распоряжение Правительства РФ от 28.12.2017 № 2970-р). Следствием этого является возникновение новых групп утилизируемых товаров и упаковки, по которым теперь установлены ставки сбора. В частности, введены группы № 37-54 со следующими ставками сбора:

- группа № 37 «Элементы первичные и батареи первичных элементов» 33 476 руб.,

- группа № 38 «Аккумуляторы свинцовые» 2 025 руб. и др.

Также изменены ставки сбора в отношении ряда товаров и упаковки (группы № 10-36). Все поправки действуют с 10.11.2018.

В «1С:Предприятии» необходимые изменения поддерживаются с выходом очередных версий. Подробнее о сроках см. в «Мониторинге изменений законодательства» .

Ожидаемые изменения: экологический налог

Отметим, что Минфин России подготовил поправки в Налоговый кодекс РФ , в соответствии с которыми с 01.01.2022 планируется ввести экологический налог.

Он заменит действующие в настоящее время платежи за сбросы, выбросы загрязняющих веществ, захоронение отходов и другие виды вредного воздействия на окружающую среду.

Новый экологический налог будут уплачивать организации и индивидуальные предприниматели. Объект налогообложения — виды воздействия на окружающую среду, такие как выброс в атмосферный воздух веществ от стационарных источников, сброс веществ в водные объекты и образование отходов производства и потребления.

Налоговой базой признается масса выбросов и сбросов веществ в атмосферный воздух и водные объекты от стационарных источников загрязнения, масса образованных отходов производства и потребления.

Налоговые ставки устанавливаются в фиксированном виде и зависят от вида загрязняющих веществ, класса опасности отходов производства и потребления. Например, за тонну меди, ее оксида, сульфата или хлорида ставка налога составит 5 473 руб.

Налоговым периодом по налогу признается календарный год. Суммы налога можно будет уменьшить на расходы, связанные с реализацией налогоплательщиками мероприятий по снижению негативного воздействия на окружающую среду.

Актуальную информацию об экологических платежах и отчетности в Росприроднадзор можно найти на сайте в рубрике «Экологические платежи, отчетность в Росприроднадзор» .

Постановление Правительства РФ от 9 апреля 2016 г. N 284 “Об установлении ставок сбора по каждой группе товаров, группе упаковки товаров, отходы от использования которых подлежат утилизации, уплачиваемого производителями товаров, импортерами товаров, которые не обеспечивают самостоятельную утилизацию отходов от использования товаров (экологического сбора)” (с изменениями и дополнениями)

Постановление Правительства РФ от 9 апреля 2016 г. N 284

“Об установлении ставок сбора по каждой группе товаров, группе упаковки товаров, отходы от использования которых подлежат утилизации, уплачиваемого производителями товаров, импортерами товаров, которые не обеспечивают самостоятельную утилизацию отходов от использования товаров (экологического сбора)”

С изменениями и дополнениями от:

31 октября 2018 г.

ГАРАНТ:

Настоящий документ включен в перечень НПА, на которые не распространяется требование об отмене с 1 января 2022 г., установленное Федеральным законом от 31 июля 2022 г. N 247-ФЗ. Соблюдение обязательных требований, содержащихся в настоящем документе, оценивается при осуществлении государственного контроля (надзора), их несоблюдение может являться основанием для привлечения к административной ответственности

В соответствии со статьей 24.5 Федерального закона “Об отходах производства и потребления” Правительство Российской Федерации постановляет:

Информация об изменениях:

Пункт 1 изменен с 10 ноября 2018 г. – Постановление Правительства России от 31 октября 2018 г. N 1293

1. Утвердить прилагаемые ставки сбора по каждой группе товаров, группе упаковки товаров, отходы от использования которых подлежат утилизации, уплачиваемого производителями товаров, импортерами товаров, которые не обеспечивают самостоятельную утилизацию отходов от использования товаров (экологического сбора).

2. Министерству природных ресурсов и экологии Российской Федерации ежегодно, не позднее 1 сентября, представлять в Правительство Российской Федерации согласованные с заинтересованными федеральными органами исполнительной власти предложения о ставках, утвержденных настоящим постановлением, на очередной календарный год.

Председатель Правительства

Российской Федерации

Информация об изменениях:

Ставки изменены с 10 ноября 2018 г. – Постановление Правительства России от 31 октября 2018 г. N 1293

Ставки

сбора по каждой группе товаров, группе упаковки товаров, отходы от использования которых подлежат утилизации, уплачиваемого производителями товаров, импортерами товаров, которые не обеспечивают самостоятельную утилизацию отходов от использования товаров (экологического сбора)

(утв. постановлением Правительства РФ от 9 апреля 2016 г. N 284)

С изменениями и дополнениями от:

31 октября 2018 г.

Наименование групп товаров, групп упаковки товаров, предусмотренных перечнем товаров, упаковки товаров, подлежащих утилизации после утраты ими потребительских свойств, утвержденным распоряжением Правительства Российской Федерации от 28 декабря 2017 г. N 2970-р

Ставка экологического сбора (рублей за 1 тонну)

Группа N 1 “Изделия текстильные готовые (кроме одежды)”

Группа N 2 “Ковры и ковровые изделия”

Группа N 4 “Одежда верхняя прочая”

Группа N 6 “Одежда прочая и аксессуары”

Группа N 7 “Предметы одежды трикотажные и вязаные прочие”

Группа N 8 “Изделия деревянные строительные и столярные прочие”

Группа N 10 “Бумага и картон гофрированные, тара из гофрированной бумаги и картона”

Группа N 11 “Мешки и сумки бумажные”

Группа N 12 “Тара, упаковка бумажная и картонная прочая”

Группа N 13 “Изделия хозяйственные из бумаги или картона”

Группа N 14 “Принадлежности канцелярские бумажные”

Группа N 15 “Бобины, катушки, шпули из бумаги и картона”

Группа N 16 “Издательская продукция печатная”

Группа N 18 “Шины, покрышки и камеры резиновые”

Группа N 19 “Трубы, трубки, шланги, ленты конвейерные, бельтинг из вулканизированной резины”

Группа N 20 “Изделия из резины прочие”

Группа N 21 “Изделия пластмассовые упаковочные”

Группа N 22 “Изделия пластмассовые строительные”

Группа N 23 “Блоки дверные и оконные, пороги для дверей, ставни, жалюзи и аналогичные изделия пластмассовые”

Группа N 24 “Изделия пластмассовые прочие”

Группа N 25 “Стекло листовое гнутое и обработанное”

Группа N 27 “Изделия из стекла изолирующие многослойные”

Группа N 29 “Бочки и аналогичные емкости из черных металлов”

Группа N 30 “Тара металлическая легкая, укупорочные средства из черных металлов”

Группа N 31 “Тара металлическая легкая, укупорочные средства из алюминия”

Группа N 32 “Компьютеры и периферийное оборудование, офисное оборудование”

Группа N 33 “Мониторы, приемники телевизионные”

Группа N 35 “Техника бытовая электронная”

Группа N 36 “Приборы оптические и фотографическое оборудование”

Группа N 37 “Элементы первичные и батареи первичных элементов”

Группа N 40 “Провода и кабели электронные и электрические прочие”

Группа N 41 “Оборудование электрическое осветительное”

Группа N 42 “Приборы бытовые электрические”

Группа N 43 “Приборы бытовые неэлектрические”

Группа N 44 “Инструменты ручные с механизированным приводом”

Группа N 45 “Оборудование промышленное холодильное и вентиляционное”

Группа N 46 “Фильтры для двигателей внутреннего сгорания”

Группа N 47 “Упаковка металлическая из стали”

Группа N 48 “Упаковка металлическая из алюминия”

Группа N 50 “Упаковка из гофрированного картона”

Группа N 51 “Упаковка из бумаги и негофрированного картона”

Группа N 53 “Упаковка деревянная и пробковая”

Группа N 54 “Упаковка из текстильных материалов”

24.09.2015 Правительство РФ установило перечень готовых товаров, включая упаковку, подлежащих утилизации после утраты ими потребительских свойств. В него входят товары, которые составляют основную часть твердых коммунальных отходов (бумага и картон, полимеры, стекло, текстиль и швейные изделия, кожа и резина, металлы, элементы питания). Утверждены ставки экологического сбора по каждой группе таких товаров.

Сбор уплачивается производителями, импортерами, которые не обеспечивают самостоятельную утилизацию отходов от использования товаров. Его размер колеблется от 2 025 руб. (аккумуляторы) до 33 476 руб. (батареи аккумуляторные) за тонну.

Постановление Правительства РФ от 9 апреля 2016 г. N 284 “Об установлении ставок сбора по каждой группе товаров, группе упаковки товаров, отходы от использования которых подлежат утилизации, уплачиваемого производителями товаров, импортерами товаров, которые не обеспечивают самостоятельную утилизацию отходов от использования товаров (экологического сбора)”

Настоящее постановление вступает в силу по истечении 7 дней после дня его официального опубликования

Текст постановления опубликован на “Официальном интернет-портале правовой информации” (www.pravo.gov.ru) 14 апреля 2016 г., в “Российской газете” от 18 апреля 2016 г. N 82, в Собрании законодательства Российской Федерации от 18 апреля 2016 г. N 16 ст. 2221

Настоящий документ включен в перечень НПА, на которые не распространяется требование об отмене с 1 января 2022 г., установленное Федеральным законом от 31 июля 2022 г. N 247-ФЗ. Соблюдение обязательных требований, содержащихся в настоящем документе, оценивается при осуществлении государственного контроля (надзора), их несоблюдение может являться основанием для привлечения к административной ответственности

Норматив утилизации для экологического сбора в 2022 году

Ставка экосбора на 2022 год — от 2378 до 33 476 рублей за одну тонну товара. Показатель зависит от группы изделий.

Кто платит экологический сбор в 2022 году

Экосбор — это не налог, а дополнительный платеж от организаций и ИП в бюджет. Такие сборы необходимы для поддержки отечественной системы утилизации использованной упаковки, просроченной продукции.

- производители, импортеры товаров, обязательных к утилизации после просрочки, порчи, потери потребительских свойств;

- объединения, союзы таких производителей и импортеров;

- компании, использующие упаковку, подлежащую обязательной утилизации.

Для каждого производителя и импортера установлены нормативы утилизации отходов от использования товаров на 2022 год (РП РФ № 3722-р от 31.12.2020). На законодательном уровне закреплен и перечень товаров, упаковок, которые подлежат утилизации и по которым необходимо платить экосбор в бюджет и отчитываться в контролирующие органы (РП РФ № 3721-р от 31.12.2020).

Если продукты, не готовые к употреблению, находятся в упаковке, по которой выплачивается экосбор, то взнос платят только для такой упаковки. А если компания утилизировала продукцию и упаковку в полном объеме и в соответствии с установленным нормативом, перечислять платеж и отчитываться в Росприроднадзор не нужно.

По сути, экосбор платят только те, кто не утилизировал товары, упаковку из перечня РП № 3721-р. Вот еще случаи, когда не платят экологический сбор:

- если в отношении импортированной продукции и упаковки не установлена обязанность компенсации;

- если у производителя или импортера заключен специальный договор на утилизацию;

- если компания выполняет установленный норматив утилизации.

Ставки и утилизационные нормативы в 2022 году

Экосбор не относится к налоговым платежам или взносам (письмо Минфина № 03-02-07/1/20823 от 13.04.2015). Но для его расчета тоже установлены определенные ставки и нормативы.

С 18.06.2022 компании используют новую форму — акт утилизации отходов от использования товаров (приказ Росприроднадзора № 236 от 30.04.2021).

Актуальные ставки экологического сбора по группам товаров ТН ВЭД представлены в ПП РФ № 284 от 09.04.2016. Всего в перечне 54 группы, а ставки варьируются от 2378 рублей (бумага и картон, картонная тара) до 33 476 рублей (аккумуляторные батареи) за одну тонну.

В РП РФ № 3722-р установлен норматив утилизации для экологического сбора в 2022 году — в процентах для каждой группы продукции. Процентное отношение применяется к общему объему производства или импорта.

Как рассчитать экосбор

Порядок расчета экологического сбора прописан в ПП РФ № 1073 от 08.10.2015. Предприятия сами рассчитывают объем утилизируемых товаров и упаковки. Расчет всегда ведется за год, который предшествует отчетному. То есть для отчетности за 2022 рассчитываем экологический сбор по итоговым значениям за 2022, а в форме 2022 отчитаемся по показателям 2022.

Порядок расчета экологического сбора в 2022 году утвержден приказом Росприроднадзора № 488 от 22.08.2016. Для исчисления экосбора потребуются значения:

- ставка экосбора из ПП РФ № 284. Зависит от группы товара, его опасности для окружающей среды и сложности утилизации;

- масса (объем) изготовленных, импортированных товаров и упаковки. Вес определяется в тоннах. Чем выше объемы производства и поставок, тем больше сбор в бюджет;

- норматив утилизации из РП РФ № 3722-р. Норма берется в относительных единицах.

Формула расчета экологического сбора такая:

Как и когда сдать отчет об уплате сбора или выполнении нормативов

Компании обязаны отчитываться не только об объемах производства, но и о начислениях экологического сбора. Вот какие отчеты отправляют производители и импортеры:

- декларацию о количестве выпущенных в обращение товаров и упаковки за 2022 год из перечня РП № 3721-р (ПП РФ № 1417 от 24.12.2015);

- отчет о выполнении утилизационных нормативов (ПП РФ № 2010 от 03.12.2020);

- расчет экосбора (приказ Росприроднадзора № 488 от 22.08.2016).

Предельный срок сдачи декларации и отчета в Росприроднадзор — 1 апреля года, который следует за отчетным. Расчет и оплату экологического сбора производят позднее, до 15 апреля. Если у компании есть собственные объекты утилизации и места для сбора отходов, она подает дополнительный отчет о таких объектах (ПП РФ № 1520 от 30.12.2015). Сдать его следует до 1 апреля года, следующего за отчетным.

В приказе № 488 и ПП РФ № 2010 разъясняется, как подготовить отчет и рассчитать сумму экологического сбора за 2022 год: использовать для исчисления экосбора показатели года, предшествующего отчетному, и включить сумму взноса в специальную расчетную форму. Производители и импортеры рассчитываются по каждой группе товаров, для которых установлен отдельный утилизационный норматив.

Отчитывайтесь и платите взносы в территориальное управление Росприроднадзора. Но если компания одновременно производит и импортирует продукцию, подлежащую утилизации после просрочки, подавайте сведения в центральный аппарат Федеральной службы по надзору в сфере природопользования. Все импортеры подают расчеты в центральный аппарат.

Плательщикам экосбора доступны две формы сдачи отчетов — бумажная и электронная. Бумажную отчетность предоставляют лично, при посещении управления, или по почте, ценным заказным письмом с описью вложений и уведомлением о вручении. Для электронной отчетности воспользуйтесь специализированной программой и передайте расчеты по ТКС или отправьте сведения через личный кабинет природопользователя.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Экологический сбор – кто его платит и как рассчитать

Некоторые производители и импортёры товаров и упаковки обязаны ежегодно уплачивать экологический сбор и отчитываться в Росприроднадзор. Рассказали, кто его платит, как рассчитать и что изменилось с отчётности за 2022 год.

- Кто платит экосбор

- Как рассчитать экологический сбор

- Когда и как платить

- Когда и как отчитываться

- Что будет, если не заплатить или не отчитаться

- Как отразить экологический сбор в учёте

Кто платит экосбор

Есть товары и упаковка, которые нужно обязательно утилизировать после утраты ими потребительских свойств. Например, разные бытовые приборы, одежду, газеты, масляные фильтры для автомобилей, пластмассовые корзины и коробки, аккумуляторные батареи. Полный список на 2022 год приведён в приложениях № 1 и 2 к Распоряжению Правительства № 3721-р от 31 декабря 2022 г.

У производителей и импортёров таких товаров и упаковки есть два варианта:

- Утилизировать отходы — самостоятельно или заключить договор со специализированными организациями. Причём утилизацию нужно проводить по определённым нормативам.

- Уплатить экологический сбор — компенсационный платёж за то, что не могут выполнять свои обязанности по утилизации или выполняют их не в полном объёме.

Обязанность по утилизации распространяется на организации и ИП, которые:

- производят товары и упаковку на территории России;

- ввозят товары и упаковку из других стран, в том числе с территории государств — членов ЕАЭС.

Нельзя перекладывать утилизацию на покупателей. Исключение — производители и импортёры упаковки, когда продают её другим производителям товаров, а те упаковывают в неё свою продукцию. В этом случае утилизировать отходы от упаковки обязан производитель, который купил её для своих товаров.

Норматив утилизации на 2022 год установлен Распоряжением Правительства № 3722-р от 31 декабря 2022 г. В нём утилизируемые товары и упаковка поделены на 50 групп, и для каждой установлен свой норматив в процентах.

Норму можно выполнить не только за счёт таких же товаров и упаковки, но и утилизируя аналогичные, даже от других производителей.Обязанность по утилизации считается исполненной со дня представления отчётности о выполнении нормативов. Если же предприятие не выполняет нормативы и платит экологический сбор, обязанность считается исполненной со дня уплаты.

Как рассчитать экологический сбор

Производители и импортёры, которые не утилизируют отходы от товаров или упаковки, рассчитывают экосбор по формуле из п. 6 Порядка взимания экологического сбора:

Формула расчёта экосбора для производителей и импортеров, которые не утилизируют отходы от товаров или упаковки:

СТАВКА СБОРА x НОРМАТИВ УТИЛИЗАЦИИ x МАССА(ИЛИ КОЛИЧЕСТВО) ТОВАРА ИЛИ УПАКОВКИ

Ставку экологического сбора берут за календарный год, предшествующий отчётному из Постановления № 284 от 9 апреля 2016 г. Указана в рублях за 1 тонну. Норматив утилизации на 2022 год — из Распоряжения № 3722-р от 31 декабря 2022 г. Массу или количество единиц товара (упаковки) берут за календарный год, предшествующий отчётному. Причём учитывают только продукцию для внутреннего потребления на территории России.

Например, в 2022 году швейное предприятие отшило 10 тыс. комплектов спецодежды общим весом 17 тонн. Норматив утилизации для этой группы товаров — 10%. Значит, в 2022 г. утилизировать нужно не меньше 1,7 тонн спецодежды, утратившей потребительские свойства (10% от 17 тонн). Но если предприятие не будет этим заниматься, то уплатит экосбор: 11 791 руб. x 10% x 17 т = 20 044,70 руб.

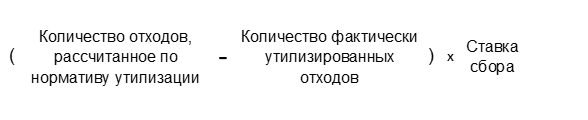

Производители и импортёры, которые утилизируют меньше отходов, чем положено по нормативу, считают экосбор по формуле из п. 8 Порядка.

Формула расчёта экосбора для производителей и импортеров, которые утилизируют меньше отходов, чем положено по нормативу:

Формула расчёта экосбора для производителей и импортеров

Нормативное и фактическое количество утилизируемых отходов берут за отчётный год.

Предположим, швейное предприятие только частично выполнило норматив — утилизировало 1 тонну спецодежды вместо 1,7 т. Тогда они рассчитают экосбор так: (1,7 – 1) x 11 791 = 8 253,70 руб.

Если утилизировали больше, чем нужно, разницу засчитывают в счёт выполнения нормативов следующего отчётного года.

Когда и как платить

Отчётный период по экологическому сбору — календарный год. Экосбор нужно заплатить до 15 апреля года, следующего за отчётным. Платят его раз в год, авансовых платежей нет.

Срок уплаты экосбора за 2022 год — до 15 апреля 2022 года.

Производители и импортёры перечисляют экосбор по разным реквизитам:

- производители — на счёт территориального Росприроднадзора по месту своей госрегистрации;

- импортёры (включая тех, кто одновременно и производитель) — на счёт центрального аппарата Росприроднадзора.

КБК экосбора — 048 1 12 08010 01 6000 120.

Когда и как отчитываться

Плательщики экосбора сдают три отчёта в год:

- Срок сдачи тот же, что и для перечисления платежа — до 15 апреля года, следующего за отчётным. К расчёту прикладывают копии платёжных документов об уплате экосбора. Срок сдачи — до 1 апреля года, следующего за отчётным. При проверке отчётности Росприроднадзор может запросить копии актов утилизации. Срок сдачи — до 1 апреля года, следующего за отчётным.

Производители и импортёры, которые выполняют нормативы по утилизации и не платят экосбор, отчитываются по последним двум формам.

Отчётность в Росприроднадзор сдают одним из способов:

- Через личный кабинет природопользователя. Понадобится учётная запись на Госуслугах.

- Через сервисы сдачи электронной отчётности по телекоммуникационным каналам связи (ТКС).

- В бумажном виде — относят в территориальный Росприроднадзор или отправляют почтой с описью вложения.

Что будет, если не заплатить или не отчитаться

Если не заплатить экологический сбор, Росприроднадзор пришлёт требование о добровольном погашении задолженности. У должника будет 15 календарных дней, чтобы её погасить. Не заплатит – долг взыщут через суд.

За неуплату в срок плательщика могут оштрафовать по ст. 8.41.1 КоАП РФ:

- должностных лиц организаций — от 5 000 руб. до 7 000 руб.;

- ИП — трёхкратный размер неуплаченной суммы экосбора, но не менее 250 000 руб.;

- организацию — трёхкратный размер неуплаченной суммы экосбора, но не менее 500 000 руб.

За несдачу или пропуск сроков сдачи расчёта экологического сбора ответственности пока нет. За опоздание или несдачу отчётности о выполнении нормативов и декларации о выпущенных товарах и упаковки установлены штрафы по ст. 8.5.1 КоАП РФ:

- для должностных лиц — от 3 000 до 6 000 руб;

- для ИП — от 50 000. до 70 000 руб;

- для юрлиц — от 70 000 до 150 000 руб.

Организациям и ИП из реестра МСП штрафы могут заменить предупреждением. Если правонарушение было впервые, оно не нанесло вреда окружающей среде и не повлекло имущественный ущерба.

Как отразить экологический сбор в учёте

Экологический сбор можно отразить в бухучёте двумя способами:

- По кредиту 68 «Расчёты по налогам и сборам», открыв отдельный субсчёт «Расчёты по экосбору» .

- По кредиту 76 «Расчёты с разными дебиторами и кредиторами».

Выбранный способ закрепляют в учётной политике.

Счёт по дебету зависит от того, где используют товар или упаковку:

- Дт 20 «Основное производство»;

- Дт 23 «Вспомогательное производство»;

- Дт 25 «Общепроизводственные расходы» или Дт 26 «Общехозяйственные расходы» — в текущей деятельности;

- Дт 44 «Расходы на продажу» — в торговой деятельности.

Экологический сбор не относится к налоговым платежам. На ОСНО его нельзя отнести к статье затрат как налог или сбор, начисленный по НК РФ. Но можно учесть как прочие расходы, связанные с производством и реализацией (пп. 49 п. 1 ст. 264 НК РФ).

На УСН с объектом «Доходы минус расходы» экосбор нельзя учитывать при расчёте единого налога.

Установлены ставки экологического сбора

Раздел 1: Плата за негативное воздействие на окружающую среду

Информация о плате за негативное воздействие на окружающую среду за 2022 год

Постановлением Правительства РФ от 11.09.2022 № 1393 «О применении в 2022 году ставок платы за негативное воздействие на окружающую среду» ставки платы за негативное воздействие на окружающую среду (далее – НВОС) установлены на уровне 2022 года, с применением ставок платы за НВОС, утвержденных постановлением Правительства РФ от 13.09.2016 № 913 «О ставках платы за негативное воздействие на окружающую среду и дополнительных коэффициентах», установленные на 2018 год, с использованием дополнительно к иным коэффициентам коэффициента 1,08.

Ставки платы за НВОС при размещении твердых коммунальных отходов утверждены постановлением Правительства РФ от 29.06.2018 № 758 «О ставках платы за негативное воздействие на окружающую среду при размещении твердых коммунальных отходов IV класса опасности (малоопасные) и внесении изменений в некоторые акты Правительства Российской Федерации».

Порядок и сроки внесения платы за НВОС

1. Плата за негативное воздействие на окружающую среду взимается за следующие его виды согласно ст. 16 Федерального закона от 10.01.2002 № 7-ФЗ «Об охране окружающей среды» (далее – Закон № 7-ФЗ):

• выбросы загрязняющих веществ в атмосферный воздух стационарными источниками;

• сбросы загрязняющих веществ в водные объекты;

• хранение, захоронение отходов производства и потребления (размещение отходов).

2. Отчетным периодом в отношении внесения платы за НВОС признается календарный год. Срок предоставления декларации по плате за НВОС: не позднее 10 марта года, следующего за отчетным периодом. Декларацию за 2022 год необходимо представить не позднее 10 марта 2022 года.

3. Плата, исчисленная по итогам отчетного периода, вносится не позднее 1-го марта года, следующего за отчетным периодом. Оплату за 2022 год необходимо произвести не позднее 1 марта 2022 года.

4. Лица, обязанные вносить плату, за исключением субъектов малого и среднего предпринимательства, вносят квартальные авансовые платежи (кроме четвертого квартала) не позднее 20-го числа месяца, следующего за последним месяцем соответствующего квартала текущего отчетного периода (20 апреля, 20 июля, 20 октября) и вправе выбрать один из следующих способов определения размера квартального авансового платежа для каждого вида НВОС, за которое взимается плата:

• в размере 1/4 суммы платы за НВОС, подлежащей уплате за прошлый год;

• в размере 1/4 суммы платы за НВОС, при исчислении которой платежная база определяется исходя из объема или массы выбросов, сбросов загрязняющих веществ в пределах нормативов допустимых выбросов (сбросов), временно разрешенных выбросов (сбросов), лимитов на размещение отходов;

• в размере, определенном путем умножения платежной базы, которая определена на основе данных производственного экологического контроля об объеме или о массе выбросов (сбросов) загрязняющих веществ либо об объеме или о массе размещенных отходов производства и потребления в предыдущем квартале текущего отчетного периода, на соответствующие ставки платы за НВОС с применением коэффициентов, установленных Законом № 7-ФЗ.

5. Несвоевременное или неполное внесение платы НВОС лицами, обязанными вносить плату, влечет за собой уплату пеней в размере одной трехсотой ключевой ставки Банка России, действующей на день уплаты пеней, но не более чем в размере двух десятых процента за каждый день просрочки. Пени начисляются за каждый календарный день просрочки исполнения обязанности по внесению платы за НВОС, начиная со следующего дня после дня окончания соответствующего срока.

6. Декларация о плате за НВОС представляется плательщиками в территориальный орган Росприроднадзора не позднее 10-го марта года, следующего за отчетным периодом. Функция формирования и направления деклараций о плате за негативное воздействие на окружающую среду доступна на официальном сайте Росприроднадзора в Личном кабинете природопользователя — https://lk.rpn.gov.ru.

7. Декларация о плате за НВОС оформляется в соответствии с Правилами исчисления платы за негативное воздействие на окружающую среду, утвержденными постановлением Правительства РФ от 03.03.2017 № 255 «Об исчислении и взимании платы за негативное воздействие на окружающую среду».

8. Форма декларации о плате за НВОС утверждена приказом Минприроды России от 10.12.2022 № 1043 «Об утверждении Порядка представления декларации о плате за негативное воздействие на окружающую среду и ее формы и о признании утратившими силу приказов Министерства природных ресурсов и экологии Российской Федерации от 9 января 2017 г. № 3 и от 30 декабря 2019 г. № 899».

Согласно подпункту в) пункта 3 Порядка представления Декларации о плате за НВОС, к Декларации о плате прилагаются копии договоров на размещение отходов и журналы учета движения отходов за отчетный период.

9. В целях стимулирования хозяйствующих субъектов к проведению мероприятий по снижению негативного воздействия на окружающую среду и внедрению наилучших доступных технологий к ставкам платы за НВОС применяются коэффициенты 0, 1, 25 и 100.

10. Особенности исчисления платы за негативное воздействие на окружающую среду при выбросах в атмосферный воздух загрязняющих веществ, образующихся при сжигании на факельных установках и (или) рассеивании попутного нефтяного газа, определены постановлением Правительства РФ от 08.11.2012 N 1148 «Об особенностях исчисления платы за негативное воздействие на окружающую среду при выбросах в атмосферный воздух загрязняющих веществ, образующихся при сжигании на факельных установках и (или) рассеивании попутного нефтяного газа» (вместе с «Положением об особенностях исчисления платы за негативное воздействие на окружающую среду при выбросах в атмосферный воздух загрязняющих веществ, образующихся при сжигании на факельных установках и (или) рассеивании попутного нефтяного газа»).

Раздел 2: Экологический сбор

Экологический сбор – это самостоятельный неналоговый платеж, который уплачивается производителями, импортерами товаров, подлежащих утилизации после утраты ими потребительских свойств, по каждой группе товаров, включая упаковку, по которым установлены нормативы утилизации отходов от использования товаров (ст. 24.5 Федерального закона от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления»).

Порядок и сроки взимания экологического сбора

1. Отчетным периодом в отношении внесения платы экологического сбора признается календарный год (пп. б ст. 2 постановления Правительства РФ от 08.10.2015 № 1073 «О порядке взимания экологического сбора»).

2. Декларация о количестве выпущенных в обращение на территории Российской Федерации за предыдущий календарный год готовых товаров, в том числе упаковки, подлежащих утилизации, представляется производителями, импортерами товаров, подлежащих утилизации после утраты ими потребительских свойств, ежегодно, до 1 апреля года, следующего за отчетным периодом (пп. 3, 9, 10 постановления Правительства РФ от 24.12.2015 № 1417 «Об утверждении Положения о декларировании производителями, импортерами товаров, подлежащих утилизации, количества выпущенных в обращение на территории Российской Федерации за предыдущий календарный год готовых товаров, в том числе упаковки»).

3. Отчетность о выполнении нормативов утилизации отходов от использования товаров представляется производителями, импортерами товаров, подлежащих утилизации после утраты ими потребительских свойств, ежегодно, до 1 апреля года, следующего за отчетным периодом (пп. 2, 5, 10, 12 постановления Правительства РФ от 03.12.2022 № 2010 «Об утверждении Правил представления производителями товаров, импортерами товаров отчетности о выполнении нормативов утилизации отходов от использования товаров», срок действия до 01.01.2022).

При формировании отчетности о выполнении нормативов утилизации отходов от использования товаров, представляемой производителями, импортерами товаров, подлежащих утилизации необходимо руководствоваться распоряжением Правительства РФ от 31.12.2022 № 3721-р «Об утверждении перечней товаров, упаковки товаров, подлежащих утилизации после утраты ими потребительских свойств» (до 01.01.2022) и распоряжением Правительства Российской Федерации от 31.12.2022 № 3722-р «Об утверждении нормативов утилизации отходов от использования товаров на 2022 год».

В целях осуществления контроля за выполнением установленных нормативов утилизации производитель товаров, импортер товаров, ассоциация, российский экологический оператор представляют:

а) копии договоров, предусмотренных пунктами 4 и 5 статьи 24.2 Федерального закона «Об отходах производства и потребления»;

б) копии актов утилизации отходов по форме, утвержденной приказом от 30.04.2022 № 236 «Об утверждении формы акта утилизации отходов от использования товаров».

4. Форма расчета суммы экологического сбора утверждена приказом Росприроднадзора от 22.08.2016 № 488 «Об утверждении формы расчета суммы экологического сбора».

Расчет суммы экологического сбора за отчетный 2022 год формируется на основе данных о количестве выпущенных в обращение на территории Российской Федерации товаров, упаковки товаров, реализованных для внутреннего потребления на территории Российской Федерации за 2022 год, применяя нормативы утилизации 2022 года и ставки экологического сбора по каждой группе товаров, группе упаковки товаров, отходы от использования которых подлежат утилизации, уплачиваемого производителями товаров, импортерами товаров, которые не обеспечивают самостоятельную утилизацию отходов от использования товаров (экологического сбора), утвержденные постановлением Правительства РФ от 09.04.2016 № 284.

В срок не позднее 15 апреля года, следующего за отчетным периодом, производители, а также импортеры товаров, включая упаковку, подлежащих утилизации после утраты ими потребительских свойств, которые не обеспечивают самостоятельную утилизацию отходов от использования товаров, уплачивают экологический сбор (п. а) ст. 2 постановления Правительства РФ от 08.10.2015 № 1073 «О порядке взимания экологического сбора»).

5. Декларация о количестве выпущенных в обращение за предыдущий календарный год готовых товаров, в том числе упаковки, подлежащих утилизации и отчетность о выполнении нормативов утилизации представляются до 1 апреля года, следующего за отчетным.

Уплата экологического сбора и представление расчета осуществляются до 15 апреля года, следующего за отчетным периодом.

Декларация, отчетность и расчет суммы экологического сбора представляются в форме электронного документа, подписанного простой электронной подписью, путем использования электронных сервисов системы учета отходов от использования товаров, предусмотренной Правилами создания, эксплуатации и модернизации единой государственной информационной системы учета отходов от использования товаров, утвержденными постановлением Правительства Российской Федерации от 30.12.2015 № 1520 «О единой государственной информационной системе учета отходов от использования товаров», дополнительное представление на бумажном носителе не требуется.

Электронный сервис для формирования необходимого формата (XML) документов размещены на официальном сайте Росприроднадзора в Личном кабинете природопользователя — https://lk.rpn.gov.ru.

Декларация и отчетность и расчет суммы экологического сбора предоставляются:

импортерами товаров – в Федеральную службу по надзору в сфере природопользования;

производителями товаров – в территориальный орган Федеральной службы по надзору в сфере природопользования по месту государственной регистрации производителя товаров.

В случае если юридическое лицо или индивидуальный предприниматель одновременно является производителем товаров и импортером товаров, декларация и отчетность представляются в Федеральную службу по надзору в сфере природопользования.

Контактные данные специалистов, ответственных за администрирование платы за НВОС и экологического сбора

г. Мурманск, пр. Кольский, д.24а, кабинет № 229, Соколова Татьяна Леонидовна, Антипова Ольга Владимировна, тел.: (8152) 25-09-24, 25-10-41.

г. Петрозаводск, ул. Дзержинского, д. 9, кабинет № 16; Васильева Алевтина Николаевна, тел.: (8142) 78-08-10, Баранова Татьяна Анатольевна (8142) 76-79-51.

Об утверждении формы акта утилизации отходов от использования товаров

В соответствии с пунктами 1-3, пунктами 4, 5, пунктом 9.1, пунктом 16 статьи 24.2 Федерального закона от 24.06.1998 №89-ФЗ «Об отходах производства и потребления» в случае, если выполнение норматива утилизации в отношении товаров, упаковки товаров, включенных в перечень товаров, упаковки товаров, подлежащих утилизации после утраты ими потребительских свойств обеспечивается путем заключения договоров с оператором по обращению с твердыми коммунальными отходами (далее – ТКО), российским экологическим оператором, региональным оператором, индивидуальным предпринимателем, юридическим лицом, осуществляющими утилизацию отходов от использования товаров (за исключением ТКО) выполнение нормативов утилизации подтверждается договорами и актами утилизации отходов от использования товаров.

Форма акта утилизации отходов от использования товаров утверждена Приказом Федеральной службы по надзору в сфере природопользования от 30.04.2022 №236 «Об утверждении формы акта утилизации отходов от использования товаров».

Час Расплаты Или Расчёт и Уплата Экологического Сбора в 2022 Году!

Добрый день, уважаемые коллеги-экологи! Вот и настал момент, когда впервые необходимо сделать расчет экологического сбора и произвести оплату.

Ранее публиковалась заметка о том, что такое экологический сбор, какими НПА он регламентируется. Освежить память здесь.

Напомним, экологический сбор (ЭС) — это определенная плата за утилизацию, взимается с предприятий, производящих или импортирующих продукцию, которая включена в специальный утверждённый перечень товаров. Этот перечень утверждён Правительством Российской Федерации, имеет 36 групп товаров из 433 наименований. Товары эти должны подлежать утилизации. Контроль за правильностью расчёта и своевременностью оплаты экологического сбора возлагается на Федеральную службу по надзору в сфере природопользования (Росприроднадзор).

Формула расчёта экологического сбора включает три показателя: ставку экологического сбора [С]; массу товаров или упаковки [М]; норматив утилизации [Н]. Чтобы посчитать сумму сбора, нужно перемножить эти показатели по формуле:

ЭС = С * М * Н

Ставки по экологическому сбору установлены 22.04.2016 г. Размер ставки колеблется от 2 025 до 33 476 рублей. Первая уплата предстоит в 2022 году до 15 апреля. Согласно распоряжению Правительства РФ от 04.12.2015 г. № 2491-р за 2022 год не все компании оплатят экологический сбор, поскольку для 70% товаров из Перечня норматив утилизации равен нулю. Но отчётность предоставлять всё равно необходимо!

За 2022 год заплатят экологический сбор компании, производящие автомобильные шины, нефтепродукты, изделия из стекла, резины, пластиковую и картонную упаковки, металлическую тару, аккумуляторы и батареи.

Кому необходима отчетность по экологическому сбору

Экологический сбор распространяется на товары и упаковку, которые утверждены Правительством РФ от 28.12.17 № 2970-р.

Экологический сбор не взимается в таких случаях:

- если не производится и не импортируется продукция из настоящего перечня;

- если производится или импортируется продукция из настоящего списка, но утилизируется самостоятельно в полном объеме, который установлен нормативами;

- если производится упаковка из настоящего перечня, но реализуется производителям, которые упаковывают в нее свой товар;

- если производится упаковка из настоящего перечня не для продажи, а для использования в рамках собственной компании;

- если компания экспортирует товары и упаковки из настоящего перечня.

Экологический сбор взимается в таких случаях:

- если производится или импортируется товар или упаковка из настоящего перечня, но не ведется их утилизация после потери потребительских свойств;

- если производится или импортируется упаковка, которую реализуется конечному потребителю. Например, декоративные коробки для упаковки подарков;

- если производится многооборотная упаковка из настоящего перечня.

- если производится товар через посредника, но предоставляется собственное сырье, экосбор выплачивается компанией;

- если производится товар через посредника, но не предоставляется собственное сырье, экосбор выплачивается посредником;

- если производится упаковка для товара через посредника и реализуется продукция конечному потребителю, экосбор выплачивается компанией;

- если производится товар, не готовый к употреблению, плата взимается только за упаковку;

- если поставляются товары для производителей.

Как определить, нужно ли платить эко сбор

Для того чтобы понять, нужно ли уплачивать эко сбор, требуется в первую очередь определить, относится ли компания к тем, кто платит этот платеж в обязательном порядке. Оплату вносят организации, которые:

- ввозят в Россию или производят продукты, входящие в установленный Правительством перечень;

- приобретают упаковку, облагаемую сбором, чтобы упаковывать свою продукцию;

- импортируют товар в упаковке, входящей в список, закрепленный Правительством.

Если компания относится к одной из указанных категорий, то следующий шаг – это определить, занимается ли она самостоятельной утилизацией и если да, то выполняет ли нормативы. Если организация не утилизирует сама или утилизирует, но в недостаточном объеме, то платеж внести придется. Если же фирма самостоятельно справляется с уничтожением продукции, тогда ей нужно будет только отчитаться об этом.

Скачать перечень товаров, подлежащих утилизации

Законодательная база для разработки отчетности по экологическому сбору

- распоряжение Правительства Российской Федерации от 28.12.2017 г. №2970-р. – перечень товаров и упаковки, облагаемых сбором;

- Федеральный закон от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления» – регулирование уплаты экологического сбора;

- постановление Правительства РФ от 09.04.2016 г. №284 (ред. от 31.10.18) – ставки экологического сбора;

- распоряжение правительства РФ от 28.12.2017 г. № 2971-р (ред. от 16.06.2018) – нормативы утилизации отходов;

- п. 5 ст. 24.5 Закона № 89-ФЗ – регламент установки тарифов для расчета суммы экологического сбора.

Особые случаи

Есть ряд ситуаций, когда бывает сложно определить, кто именно обязан уплачивать экологический сбор.

Если компания производит упаковку

Организации, изготавливающие упаковку для товаров, платят сбор только при условии, что они реализуют произведенные изделия конечному потребителю. К примеру, когда фирма производит мешки и поставляет их в торговые точки для продажи. В остальных случаях сбор платят производители и импортеры товаров в этой упаковке.

Если упаковка многооборотная

В этом случае оплату вносит та компания, которая произвела ту или иную часть упаковки. К примеру, завод, выпускающий велосипеды, оборачивает их в свои коробки, а затем ставит на поддоны, производимые иной фирмой. Соответственно, за коробки платит сбор завод, а за поддоны – компания, выпускающая их.

Толлинг

Толлинг – это производство продукции при поставке материалов самим заказчиком. Такое часто встречается, например, некоторые компании поставляют свою бумагу в типографию, чтобы та напечатала ежедневники или иные бумажные изделия. В этом случае обязанность по уплате эко сбора будет лежать на плечах заказчика, а не исполнителя.

Срок действия отчетности по экологическому сбору

Сроки подачи отчетности и уплаты экологического сбора:

- до 1-го апреля года – декларация об объеме выпущенного товара и отчет о соблюдении нормативов утилизации;

- до 15 апреля года – расчет суммы сбора и уплата взноса.

Годом подачи считается год, который следует за отчетным.

Допускается подача отчетности в бумажной и электронной форме в формате XML (через приемный шлюз РПН или систему для сдачи отчетности). Если отчетность подается в бумажном варианте, документ заверяется печатью, страницы сшиваются и нумеруются. К документу должна прилагаться опись. К декларации копия на цифровом носителе. Документы подаются в единственном экземпляре лично или почтовым отправлением с уведомлением о вручении. Отметкой о получении служит дата принятия документа в надзорном органе или день почтового отправления.

Как рассчитать величину сбора

Для определения размера самого экологического сбора с учетом рассчитанного норматива можно воспользоваться сервисом «Отчетность в РПН». Нужно скачать программу «Модуль природопользователя», внести тип товара или упаковки, и система автоматически выдаст величину платежа с учетом актуальных ставок и нормативов утилизации. Также программа позволяет формировать другие виды отчетности в Росприроднадзор.

Также можно рассчитать размер сбора самостоятельно, воспользовавшись следующими формулами:

Ответственность за отсутствие отчетности по экологическому сбору

Согласно обновленным Правилам взимания экологического сбора, при выявлении ошибок в расчете, искажении данных, уклонении от уплаты взноса или факте переплаты, контролирующий орган направляет плательщику акт контроля с запросом на разъяснение касательно установленных неточностей и расхождений с последующим изменением в расчетах и предоставлением отчетности повторно.

Сроки обжалования акта контроля – 10 рабочих дней с даты получения.

Если пояснения не сформированы, орган Росприроднадзора вправе взыскать экологический сбор в рамках судебного процесса.

В настоящий момент факт задолженности по ЭС и уклонение от предоставления экологической отчетности законодательством Российской Федерации не нормируется (ожидаются поправки с ужесточением степени ответственности, вплоть до приостановления деятельности компании), однако из сведений, опубликованных на официальных сайтах региональных управлений Росприроднадзора, неплательщикам могут вменить административную ответственность:

- по ст. 8.5 КоАП РФ «Сокрытие или искажение экологической информации», должностные лица и ИП – 3-6 тысяч рублей; юридические лица – 20-80 тысяч рублей;

- по ст. 19.7 КоАП РФ «Непредставление сведений (информации)»: должностные лица и ИП, 300-500 рублей, юридические лица – 3-5 тысяч рублей.

В КоАП РФ внесена новая статья 8.41.1. Она содержит штрафы за неуплату экологических сборов. Согласно новой норме, неуплата в срок сбора по каждой группе товаров (упаковки), подлежащего уплате производителями и импортерами, которые не обеспечивают самостоятельную утилизацию отходов, будет грозить штрафами:

- для должностных лиц в размере от 5 000 до 7 000 рублей;

- для ИП – в трехкратном размере неуплаченной суммы сбора, но не менее 250 000 рублей;

- для юридических лиц – в трехкратном размере неуплаченной суммы сбора, но не менее 500 000 рублей.

Министерство финансов России готовит поправки, в рамках которых с 01.01.2022 вступит в силу экологический налог. Он распространится на все разновидности неблагоприятного воздействия на окружающую среду. Следите за обновлениями.

Выводы

Производители товаров вправе выбрать один из двух возможных вариантов: либо своими силами утилизировать превратившиеся в отходы товары, создать собственные объекты или объединиться с другими организациями для этих целей, либо заплатить назначенный экосбор. Первый вариант не представляется возможным в настоящее время, поскольку нормативные документы еще не приняты. Для ИП отказ от самостоятельного проведения утилизации заменяется обязательной уплатой государственного сбора. В случае отсутствия своевременной отчетности наступает административная ответственность со штрафом до 6 тысяч рублей.

Как мы работаем

Бесплатная консультация по любым вопросам о проекте ПДВ.

Получение справок по фону и климату для начала расчетов. Проведение инвентаризации. Сбор документации заказчика.

Разработка проекта ПДВ.

Ускоренное согласование в Роспотребнадзоре и Росприроднадзоре, получение нормативов допустимых выбросов.

Кто и по каким ставкам платит

Подсчет суммы экологического сбора (ЭС) производится по следующей формуле:

Где:

| С | Ставка, по которой платится сбор. |

| Н | Норматив по утилизации. |

| М | Масса упаковки/товаров. |

Поскольку сроки уплаты сбора в текущем году уже прошли, в таблице приведены только ставки оплаты сбора и нормативы утилизации товаров за 2022 год. Оплату по экологическому сбору необходимо будет произвести до апреля 2022 года.

| Группа товаров | Норматив утилизации, % за 2022 год | Ставка, рублей за 1 тонну |

| Деревянные изделия | 5 | 3 066 |

| Картон и бумажные изделия | 20 | 2 378 |

| Нефтепродукты | 15 | 3 431 |

| Санитарно-гигиенические принадлежности, бумажные пакеты | 10 | 2 378 |

| Покрышки и шины | 20 | 7 109 |

| Изделия из резины | 20 | 8 965 |

| Упаковка из пластика | 15 | 3 844 |

| Тара из пластика | 10 | 3 844 |

| Строительный пластик | 5 | 4 701 |

| Иные пластиковые изделия | 5 | 4 156 |

| Зеркала и стеклянные изделия | 5 | 2 858 |

| Листовое стекло | 15 | 2 858 |

| Консервные банки | 30 | 2 423 |

| Полое стекло | 15 | 2 564 |

| Металлическая тара | 10 | 2 423 |

| Аккумуляторы | 15 | 2 025 |

| Оргтехника, компьютеры, бытовая и коммуникационная техника, фотографическое и оптическое оборудование | 5 | 26 469 |

| Бытовые электроприборы, электрические осветители | 5 | 9 956 |

| Аккумуляторные батареи | 15 | 33 476 |

| Ручной полумеханизированный инструмент, промышленное вентиляционное/холодильное оборудование | 5 | 26 469 |

| Газетные изделия | 5 | 2 378 |

| Иные машины, оборудование | 5 | 3 037 |

| Спецодежда, белье и иная одежда | 11 791 | |

| Готовые текстильные изделия | 16 304 | |

| Жалюзи, ставни, рамы, пороги, оконные и дверные короба | 4 701 |

Пример расчета:

Допустим, организация за год изготовила 70 тонн деревянной продукции. Для деревянных изделий предусмотрен норматив утилизации, равный 5%. К завершению года необходимо отправить на утилизацию 3,5 тонны (5%*70 тонн = 3,5 тонны). Но предприятие не занимается утилизацией самостоятельно, значит, оно должно уплатить сумму экологического сбора. Ставка для этой группы изделий составляет 3 066 руб./ 1 тонна.

Когда заполняется форма расчета суммы экологического сбора, в ней должен приводиться следующий расчет:

Размер сбора = 3 066 руб.*5%*70 тонн = 10 731 руб.

Излишний взнос

Излишки уплаченного экологического сбора либо идут в зачет будущего отчетного периода, либо возвращаются к предприятию. Для этого требуется отдать заявление в Росприроднадзор о зачете и оформить акт совместной сверки расчетов. Бланк подобного документа можно найти на сайте службы.

В течение пятнадцати дней с момента подачи заявления о зачете Служба отправляет плательщику уведомление о подтверждении или о невозможности такой операции. При этом она основывается на акте совместной сверки расчетов. Если было принято решение о возврате, то необходимая сумма возвращается предприятию в течение месяца с того момента, как у него приняли заявление.

При этом предприятие, уплачивающее экологический сбор, может подать заявление на возврат излишних средств в течение трех лет с момента совершения последней оплаты.

Штрафные санкции

Действующим кодексом об административных правонарушениях предусмотрена ответственность за несоблюдение нормативов, регламентированных ФЗ №458. Предприятие может быть оштрафовано:

- На сумму от 20 тыс. до 100 тыс. рублей, если отчетность по начислению экологического сбора не будет направлена в положенный срок.

- На сумму от 50 тыс. до 100 тыс. рублей при отсутствии оплаты или ее несвоевременном внесении.

Конкурентоспособность предприятия во многом зависит от его репутации, а на нее в свою очередь влияет отсутствие проблем с контролирующими органами. Доверьте расчет экологического сбора и ведение отчетности по выплатам нашим специалистам, и у сотрудников Росприроднадзора не будет к вам претензий.

Разработка и согласование Экологический сбор в Санкт-Петербурге, Москве, Екатеринбурге, Новосибирске, Уфе, Казане, Крыму, Владивостоке, Краснодаре, Ростове-на-Дону, Владикавказе, Челябинске, Перми, Нижнем Новгороде, Красноярске