Отчет 4‑ФСС в 2022 году: сроки, изменения, способы сдачи

В 2022 году бухгалтеры сдают отчет 4-ФСС четыре раза. В январе отчитываются за 2022 год, в апреле — за первый квартал, в июле — за полугодие, а в октябре — за 9 месяцев 2022 года. Отчет за весь 2022 год сдают уже в 2022 году. Расскажем, что такое отчет 4-ФСС, как его заполнять, какими способами и когда сдавать.

Отчет 4-ФСС: кто сдает и для чего

4-ФСС — обязательный ежеквартальный отчет для всех юридических лиц и индивидуальных предпринимателей, которые начисляют взносы на травматизм за своих сотрудников по трудовому или гражданско-правовому договору. Также его сдают и физические лица, которые нанимают по трудовому договору официальных помощников. Например, личного повара или водителя.

Отчет нужен для расчетов страховых взносов по производственным травмам и профессиональным заболеваниям застрахованных сотрудников компании. В расчете учитывается информация по несчастным случаям и о пройденных спецоценке условий труда и медицинских обследованиях работника. Также в форме есть страховые взносы по фиксированной ставке, информация о затратах работодателя по оплате больничных.

Бухгалтерская форма 4-ФСС появилась в 2017 году. 4-ФСС была утверждена в сентябре 2016 и вступила в силу с января 2017 года. Последний раз ФСС обновил форму в июне 2017 года приказом от 7 июня 2017 № 275, с тех пор она неизменна. В титульном листе добавилось поле, которое заполняют бюджетные организации. Остальные изменения коснулись разделения сфер ответственности между ФСС и ФНС. С Соцстраха сняли часть расчетов, и теперь раздел по нетрудоспособности (временной, по болезни или в связи с материнством) перешел к ФНС.

В 2022 году форма 4-ФСС содержит следующие разделы:

- титульный лист;

- расчет базы для начисления страховых взносов;

- таблицу для работодателей, которые временно передают своих сотрудников другим компаниям;

- расчеты по обязательному социальному страхованию от производственного травматизма и профзаболеваний;

- таблица с фактическими расходами на выплату пособий по обязательному страхованию от несчастных случаев и профессиональных заболеваний, финансирование мероприятий по профилактике травматизма и пр.;

- данные по количеству застрахованных сотрудников, которые пострадали в связи со страховым случаем на рабочем месте в течение года;

- общая информация по спецоценке условий для трудовой деятельности и состояния рабочих мест, информация об обязательных медосмотрах работников на начало года.

Сдавайте 4-ФСС и другие отчеты в Контур.Бухгалтерии. Сервис сам сформирует отчетность на основе данных бухучета и сведений о сотрудниках.

Изменится ли 4-ФСС в 2022 году

ФСС разработал новый бланк 4-ФСС, который планировал ввести в действие с I квартала 2022 года. Обновление связано с тем, что с 1 января 2022 года вся страна перешла на прямые выплаты — ФСС платит больничные и пособия напрямую сотрудникам, а не возмещает работодателю.

По проекту форма должна значительно сократиться. Из нее уберут информацию о расходах на страховое обеспечение, таблицы 2 и 3. Добавят таблицу 1.1 для расшифровки сведений об облагаемой взносами базе и сумме исчисленных взносов для организаций с ОП на отдельном тарифе взносов. Есть и другие изменения, которые еще не утверждены.

По данным ФСС в 1 квартале 2022 года новый бланк применять не придется, и есть вероятность, что его введут только со следующего года. При этом всем, кто отчитывается по старому бланку и перешел в проект прямые выплаты с начала 2022 года, надо учитывать следующее : не заполнять строку 15 в таблице 2 и не заполнять и не сдавать таблицу 3.

Когда и куда сдавать отчет 4-ФСС

Отчет 4-ФСС сдают все страхователи: организации и предприниматели с сотрудниками. Отчет нужно направить в территориальное отделение ФСС:

- по месту нахождения организации (в том числе при наличии обособленных подразделение без собственного расчетного счета или не начисляющих зарплату сотрудникам);

- по месту учета подразделения, если оно выделено на отдельный баланс, имеет сотрудников и самостоятельно им платит;

- по месту жительства ИП.

По форме 4-ФСС нужно отчитываться в конце первого квартала, полугодия, 9 месяцев и года. Сроки сдачи зависят от способа подачи отчета.

4-ФСС в бумажном виде сдают юридические лица с числом сотрудников не больше 25 человек — до 20 числа месяца, следующего за отчетным периодом. Электронный формат предназначен для работодателей с числом работников свыше 25, они сдают отчет до 25 числа.

За первый квартал 2022 отчитайтесь:

- До 20 апреля — в бумажной форме;

- до 26 апреля — в электронной форме.

Срок сдачи электронного отчета сдвинулся на 26 апреля, так как 25 число приходится на воскресенье.

За второй квартал 2022 отчитайтесь в сроки:

- До 20 июля — в бумажной форме;

- До 26 июля — в электронной форме.

За третий квартал 2022 ФСС ждет отчет:

- до 20 октября — в бумажной форме;

- до 25 октября — в электронной форме.

За четвертый квартал 2022 ФСС ждет отчет только в следующем году:

- до 20 января 2022 года — в бумажной форме;

- до 25 января 2022 года — в электронной форме.

Если организация проходит ликвидацию, то расчет 4-ФСС нужно представить в ФСС до подачи заявления о ликвидации в налоговую инспекцию. В него нужно включить данные с начала года до дня представления отчета в фонд. Сумму взносов нужно перечислить в ФСС в течение 15 дней после сдачи отчета.

Штрафы по 4-ФСС в 2022 году

За сдачу бумажного отчета вместо электронного назначат штраф 200 рублей. Дополнительно возможны предупреждение или штраф для должностных лиц — 300-500 рублей.

Все актуальные даты сдачи отчетности и уплаты налогов можете посмотреть в нашем бухгалтерском календаре. За опоздание со сдачей 4-ФСС положен штраф — 5% от суммы страховых взносов за последние три месяца отчетного периода. Штраф увеличивается на 5% за каждый полный и неполный месяц просрочки, но не может быть меньше 1 000 рублей и больше 30% от суммы взносов. Также предусмотрена административная ответственность для должностных лиц — штраф 300-500 рублей.

Как заполнить отчет 4-ФСС

Отчет в бумажном виде могут сдавать только маленькие фирмы. Заполнять его нужно ручкой с синими чернилами, используя печатные буквы. Исправлять ошибки можно аккуратным зачеркиванием неверного показателя с подписью страхователя и датой исправления. Корректором пользоваться нельзя.

После заполнения 4-ФСС нужно пронумеровать заполненные страницы и завизировать отчет у руководителя компании или у его доверенного лица. Визируется каждый лист отчета.

Каждый страхователь обязательно сдает титульный лист и разделы 1, 2 и 5. Остальные разделы представляются при наличии соответствующей информации.

Титульный лист отчета 4-ФСС

Вносим регистрационный номер компании-работодателя (страхователя).

Сдавайте 4-ФСС и другие отчеты в Контур.Бухгалтерии. Сервис сам сформирует отчетность на основе данных бухучета и сведений о сотрудниках.

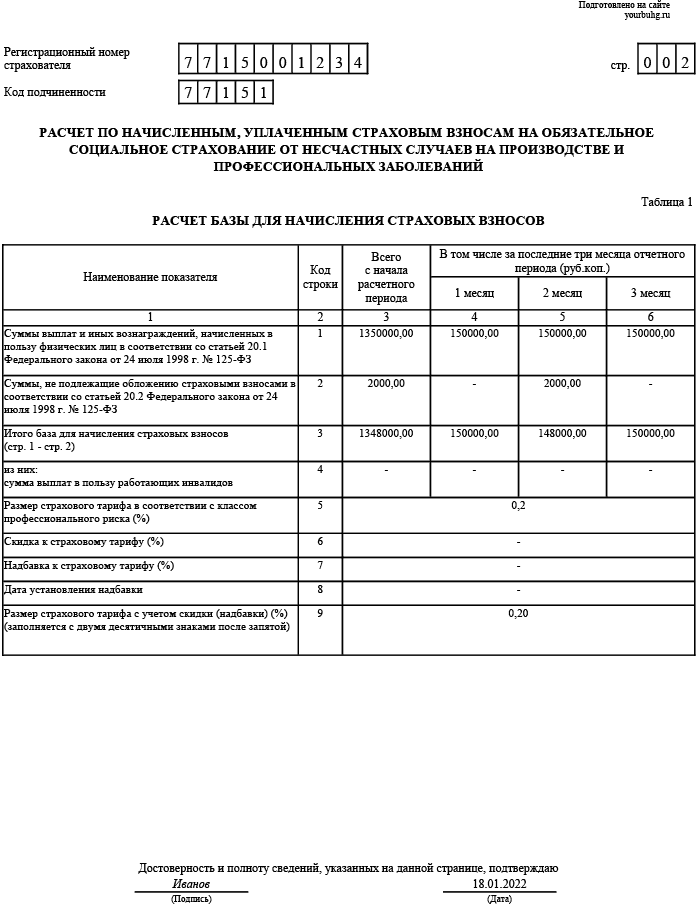

- Таблица 1 содержит сведения о суммах выплат и иных вознаграждений, начисленных физлицам за каждый месяц отчетного квартала и об общем размере начислений за год. Если исключаемых выплат не было — эти суммы равны базе начисления взносов. Дополнительно указывается размер страхового тарифа с учетом процента скидки или надбавки к нему.

- Таблица 2 заполняется на основе записей бухучета. Содержит расчетные суммы по взносам на травматизм с начислений за каждый месяц квартала и сумму взносов, доначисленных после проверки. Отсюда выводятся размеры обязательств перед бюджетом. Во второй колонке таблицы отражены сведения по оплате взносов с начала года. Строку 15 не нужно заполнять тем, кто работает по проекту прямые выплаты.

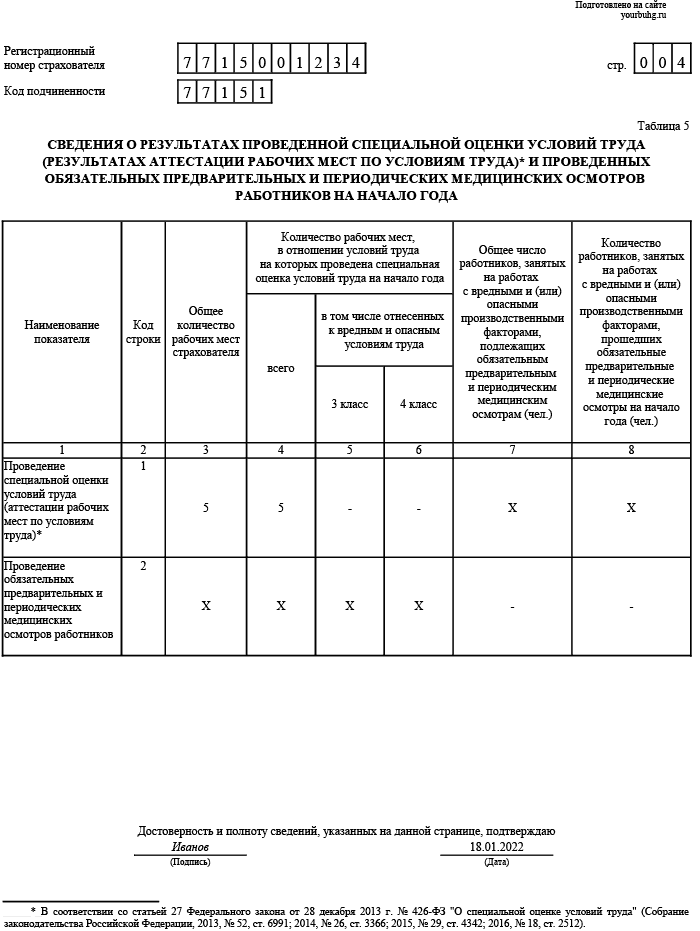

- Таблица 5 содержит данные о количестве рабочих мест, по которым проводилась спецоценка условий труда, и количестве рабочих мест, по которым проводили предварительные и периодические медосмотры. По правилам, все данные в таблице должны быть на начало года, то есть на 1 января 2022.

Эти и другие таблицы должны соответствовать правилам Приложения № 2 к Приказу ФСС № 381 от 26 сентября 2016 года.

Нулевая форма 4-ФСС в 2022 году

Организация или предприниматель, которые не работали в отчетном периоде и не производили никаких отчислений сотрудникам, тоже должны отчитаться по форме 4-ФСС. В таком случае надо сдать нулевую форму и тем самым поставить ФСС в известность об отсутствии деятельности в отчетном периоде.

В составе нулевой формы сдают титульный лист и таблицы 1, 2 и 5, которые заполняются прочерками. Вместе с формой можно представить в ФСС пояснение о том, что вы не работали, не начисляли зарплату, и, следовательно, не делали отчислений в фонд. Но это не обязательно, при необходимости ФСС сам запросит нужные сведения.

Сдавайте отчет 4-ФСС в Контур.Бухгалтерии — сервисе для удобного ведения учета и сдачи отчетности через интернет.

В 2022 году бухгалтеры сдают отчет 4-ФСС четыре раза. Расскажем, что такое отчет 4-ФСС, как его заполнять, какими способами и когда сдавать.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

В статье расскажем, как рассчитывать, учитывать и платить страховые взносы организациям на ОСНО.

Контрольные соотношения 6-НДФЛ — это равенство значений строк внутри формы и совпадение значений с другими формами отчетности (РСВ). Расскажем о показателях, которые нужно сравнить между собой перед сдачей 6-НДФЛ.

Работодатель может оказать материальную помощь сотруднику в связи материнством, выходом на пенсию, отпуском и в других случаях. Как отразить материальную помощь в 6-НДФЛ — рассмотрим ниже.

Образец заполнения формы 4 -ФСС за 4 квартал 2022 года

В статье рассмотрено, кто должен отчитываться по форме 4-ФСС и на каком бланке должна предоставляться форма 4 ФСС за 4 квартал 2022 года. Образец заполнения поможет правильно заполнить расчет по начисленным и уплаченным страховым взносам в Фонд социального страхования.

Кто должен сдавать отчеты 4-ФСС

В соответствии с п. 1 ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ отчет по форме 4-ФСС должны предоставить все работодатели (как организации, так и индивидуальные предприниматели), выплачивающие физическим лицам вознаграждения, облагаемые взносами «на травматизм». Если работодатель в период с января по декабрь не осуществлял выплат, которые признаны объектом обложения страховыми взносами «на травматизм», то все равно необходимо предоставить «нулевой» отчет в сроки, установленные законодательством.

Бланк расчета

В связи с переходом всех регионов на прямые выплаты чиновники разработали приказ и новую форму 4 ФСС, которую планировали применять, начиная с отчетности за Ⅰ квартал. Но приказа об утверждении новой формы 4-ФСС не будет и в Ⅳ квартале. Фонд сообщил, что отчетность надо сдавать по старой форме, но новым правилам в соответствии с письмом от 09.03.2022 № 02-09-11/05-03-5777. При этом в расчете:

- в таблице 2 не заполняются показатели строки 15 «Расходы по обязательному социальному страхованию»;

- таблица 3 не заполняется и не представляется.

При сдаче 4 ФСС за 2022 год применяется бланк, утвержденный приказом ФСС от 07.06.2017 № 275. Этот приказ вносит поправки на титульном листе и в таблице 2 ранее действующей формы ( утвержденной приказом ФСС от 26.09.2016 № 381 ).

Этот бланк используется для сдачи отчетности с 2017 года.

Порядок заполнения расчета содержит указания, как именно необходимо заполнять новые поля и строки отчета.

Актуальный бланк отчета состоит из:

- титульного листа;

- таблицы 1, которая называется «Расчет базы для начисления страховых взносов»;

- таблицы 1.1 «Сведения, необходимые для исчисления страховых взносов страхователями, указанными в пункте 21 статьи 22 Федерального закона от 24 июля 1998 г. № 125-ФЗ». (для ситуаций, когда работники временно заняты в другой организации или у ИП);

- таблицы 2 под названием «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний»;

- таблицы 4 «Численность пострадавших (застрахованных) в связи со страховыми случаями в отчетном периоде»;

- таблицы 5 «Сведения о результатах проведенной специальной оценки условий труда и проведенных обязательных предварительных и периодических медицинских осмотров работников на начало года».

Пример (образец) заполнения формы 4 ФСС за 4 квартал 2022 года

Ниже приведен пример (образец) заполнения формы 4 ФСС за 4 квартал 2022 года, где показано, как правильно должна быть заполнена форма.

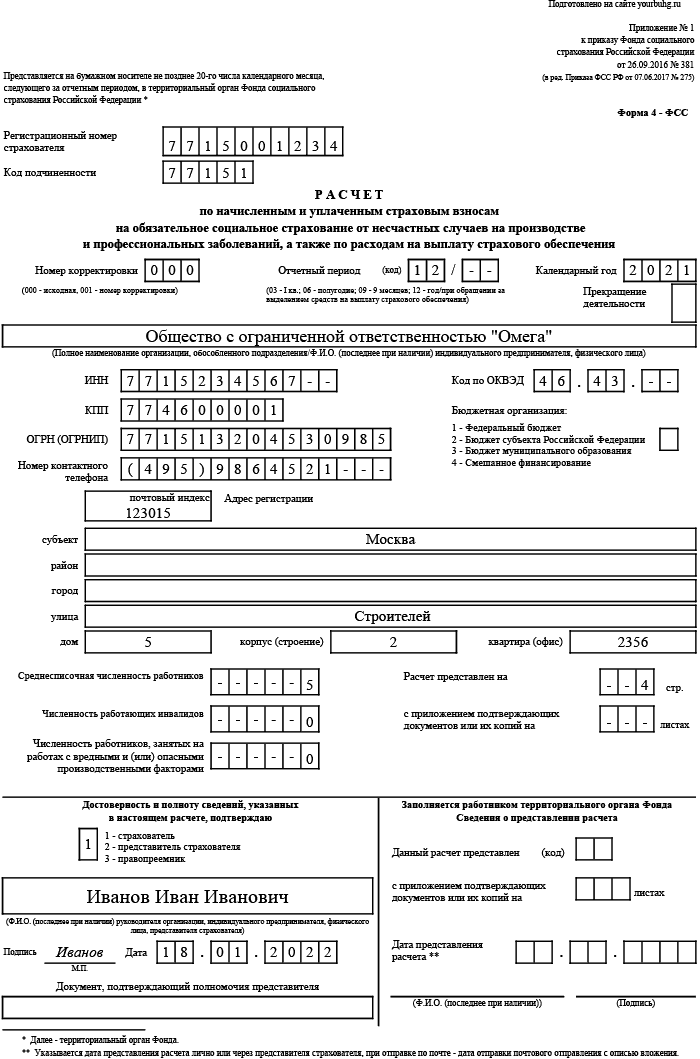

Форма 4 ФСС за Ⅳквартал 2022 года. Образец заполнения базируется на следующих исходных данных: Организация ООО «Омега» не является бюджетной и имеет среднесписочную численность в количестве 5 человек.По состоянию на начало расчетного периода задолженность по взносам на «травматизм» составляла 290 рублей.

За Ⅳ квартал облагаемые взносами выплаты и вознаграждения всем работникам составили 448000 рублей, в том числе:

— за октябрь – 150000 рублей;

— за ноябрь – 148000 рублей;

— за декабрь — 150000 рублей.

В ноябре один работник находился на больничном и ему начислено пособие по временной нетрудоспособности в размере 2000 рублей.

Страховые взносы на «травматизм» определены по страховому тарифу 0,2%. Скидок и надбавок к тарифу не имеется.

В Ⅳ квартале мероприятия по профилактике травматизма и профзаболеваний не финансировались. Проведена специальная оценка условий труда.

Инструкция по заполнению расчета приведена в Порядке, утвержденном Приказом фонда соцстраха России от 26.09.2016 № 381 с уточнениями в приказе №275 по заполнению дополненных полей и в соответствии с письмом Фонда от 09.03.2022 № 02-09-11/05-03-5777. Порядок предусматривает, что расчет обязательно должен содержать:

- титульный лист;

- таблицу 1;

- таблицу 2 (не заполняются показатели строки 15 «Расходы по обязательному социальному страхованию») ;

- таблица 3 не заполняется и не сдается;

- таблицу 5.

Остальные таблицы подлежат заполнению только в том случае, если имеется информация, которую требуется отражать в этих таблицах.

Так таблица 1.1 заполняется только теми работодателями, передают своих сотрудников во временное использование другим работодателям (организациям или индивидуальным предпринимателям).

Таблица 4 включается в состав отчета, если в текущем году на производстве произошли несчастные случаи или были выявлены профзаболевания.

В рассматриваемом примере заполнению подлежат только титульный лист и таблицы 1,2 и 5.

Титульный лист

В верхней части формы каждой страницы надо указать регистрационный номер страхователя. Он приведен в уведомлении, которое территориальный орган Фонда социального страхования выдает при регистрации.

В поле «Код подчиненности» указывается пятизначный код территориального органа ФСС , в котором зарегистрирован страхователь.

Согласно п. 19 приложения 1 к приказу Минтруда России «О регистрации и порядке снятия с регистрационного учета…» от 29.04.2016 № 202Н код подчиненности состоит из 5 знаков, которые расшифровываются следующим образом:

- Первые 4 знака — код территориального органа фонда, в котором страхователь состоит на учете в настоящем периоде.

- Последний знак обозначает в качестве кого зарегистрирован страхователь.

и принимает следующие значения:

- «1» — юридическое лицо по месту своего нахождения ;

- «2» — обособленное подразделение юридического лица (п. 19 приложения 1 к приказу № 202н);

- «3» — физическое лицо (п. 19 приложения 1 к приказу № 202н);

- «4» — лицо, добровольно вступившее в правоотношения по социальному страхованию на случай временной нетрудоспособности и в связи с материнством (п. 12 приложения 2 к приказу № 202н).

Если расчет в отчетном периоде подается первый раз, то в поле «Номер корректировки» указывается «000». Если подается уточненный расчет , то в поле указывается номер корректировки (например «001», «002» и т.д)

При заполнении поля «Отчетный период» в первых двух ячейках указывается «12» (код за 2022 год), а в последующих двух ставится прочерк.

Далее указывается полное наименование организации в соответствии с Уставом. Индивидуальные предприниматели указывают фамилию, имя и отчество. Заполнение полей «ИНН», » КПП», «индекса» и «адрес регистрации» не должно вызывать трудностей.

В поле «Код по ОКВЭД» должен быть указан основной код вида экономической деятельности страхователя в соответствии с классификатором ОКВЭД2 ОК 029-2014.

В поле «Среднесписочная численность работников» приводится среднесписочную численность сотрудников. В полях «Численность работающих инвалидов», «Численность работников, занятых на работах с вредными и (или) опасными производственными факторами» указывается списочная численность работающих инвалидов и работников, занятых во вредных условиях труда. Все показатели формируются на отчетную дату (п.7 5.14 Порядка, утв. Приказом ФСС России от 26.09.2016 № 381).

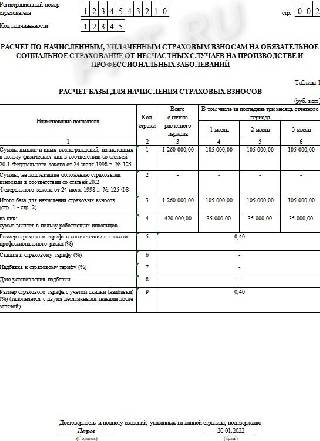

Таблица 1

В строке с кодом «1» отражается сумма выплат, начисленных в пользу физических лиц в 2022 году, а также, в том числе, за последние три месяца. В нашем случае, это будут суммы, начисленные только в 1 , 2, 3 и 4-ом квартале.

В строке с кодом «2» отражаются все суммы начисленные в пользу физ.лиц не подлежащие обложению страховыми взносами за отчетный период, в том числе за последние 3 месяца. Если в течении какого-либо месяца таких сумм не было, то в соответствующей графе ставится прочерк.

В строке «3» рассчитывается база для начисления страховых взносов.

В строке «5» указывается размер страхового тарифа в соответствии с классом профессионального риска. Класс профессионального риска зависит от вида экономической деятельности предприятия (присвоенного кода по ОКВЭД (ОК 029-2014 ( РЕД. 2)) и определяется по классификации видов экономической деятельности по классам профессионального риска. Классификация утверждена приказом Министерства труда и социальной защиты РФ от 30 декабря 2016 г. №851н.

В строках «6» и «7» указываются скидки или надбавки к страховому тарифу, если они имеются.

При установлении надбавки в строке «8» указывается дата приказа органа ФСС об установлении надбавки

В строке «9» указан итоговый размер тарифа.

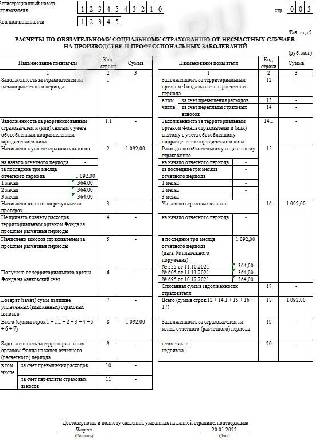

Таблица 2

В таблице 2 должны быть представлены следующие сведения:

- о задолженности перед фондом по страховым взносам на начало 2022 года и на начало отчетного периода года;

- о страховых взносах в соцстрах, которые были начислены и уплачены в течении квартала;

- не принятые фондом к зачету расходы за предыдущие периоды;

- расходы, которые были возмещены ФСС.

Теперь подробнее о заполнении таблицы 2.

Таблица 2 заполняется следующим образом:

- в строке 1 отражена задолженность по взносам на начало расчетного периода;

- в строке 2 отражены начисленные с начала 2022 года страховые взносы, в том числе и за последние три месяца

- в строке 16 отражены уплаченные суммы взносов с начала 2022 года , в том числе за 3 последних месяца с указанием дат и номеров платежных поручений;

- строки 12, 13, 14, 14.1 заполняются при наличии соответствующих данных. Строка 15 не заполняется.

- в строке 19 отражается задолженность по взносам на страхование от несчастных случаев по состоянию на 30 июня, в том числе недоимка (при её наличии) отражается в строке 20.

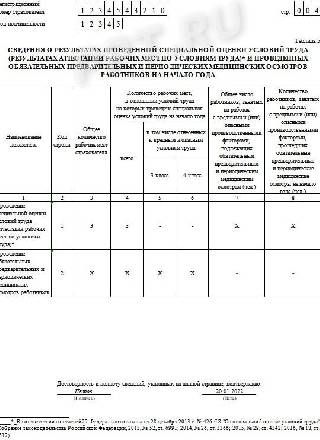

Таблица 5

Следующий этап — заполнение таблицы №5.

В этой таблице отражаются такие данные страхователя, как:

- Общее количество рабочих мест.

- Количество рабочих мест, в отношении условий труда на которых проведена специальная оценка условий труда.

- Общее число работников, занятых на работах с вредными и (или) опасными условиями труда.

- Проводилась ли специальная оценка условий труда.

- Проводились ли обязательные предварительные и периодические медицинские осмотры работников.

В рассмотренном примере в течении Ⅳ квартала 2022 года проведена специальная оценка условий труда на 5 рабочих местах, что и отражено в таблице.

О заполнении строк 1 и 2 таблицы 1 4-ФСС

В редакцию журнала поступил вопрос о том, следует ли отражать в строке 2 «Суммы, не подлежащие обложению страховыми взносами в соответствии со ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ» таблицы 1 формы 4-ФСС:

суммы вознаграждений по договорам гражданско-правового характера, если в договоре указано, что данные суммы не облагаются страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (далее – страховые взносы по травматизму);

стоимость подарков работникам организации;

суммы компенсации морального вреда;

расходы на представителя, оплаченные работнику по решению суда.

Порядок заполнения формы 4-ФСС утвержден Приказом ФСС РФ от 26.09.2016 № 381. В силу п. 7.1, 7.2, 7.3 названного порядка:

в строке 1 таблицы 1 в соответствующих графах отражаются суммы выплат и иных вознаграждений, начисленных в пользу физических лиц согласно ст. 20.1 Федерального закона № 125-ФЗ нарастающим итогом с начала расчетного периода и за каждый из последних трех месяцев отчетного периода;

в строке 2 таблицы 1 в соответствующих графах отражаются суммы, не подлежащие обложению страховыми взносами на основании ст. 20.2 Федерального закона № 125-ФЗ;

в строке 3 таблицы 1 отражается база для начисления страховых взносов, которая определяется как разница показателей строк (строка 1 – строка 2).

Рассуждая логически, делаем вывод, что, поскольку показатель строки 3 таблицы 1 представляет собой разность показателей строк 1 и 2 данной таблицы, суммы, не подлежащие обложению страховыми взносами, должны:

либо отражаться и в строке 1, и в строке 2 таблицы 1;

либо не отражаться в них вовсе.

Обратимся к Федеральному закону № 125-ФЗ. В статье 20.1 раскрываются понятия:

1) объекта обложения страховыми взносами по травматизму. Это выплаты и иные вознаграждения, начисляемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ и (или) оказание услуг, договоров авторского заказа, если в соответствии с указанными договорами заказчик обязан уплачивать страховщику страховые взносы;

2) базы для начисления страховых взносов. Это сумма выплат и иных вознаграждений, предусмотренных выше, начисленных страхователями в пользу застрахованных, за исключением сумм, указанных в ст. 20.2 названного закона.

В статье 20.2 Федерального закона № 125-ФЗ перечислены суммы, не подлежащие обложению страховыми взносами.

Ответ на вопрос 1.

Для ответа на вопрос важно знать определение понятия «застрахованное лицо». В соответствии со ст. 5 Федерального закона № 125-ФЗ обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний подлежат физические лица, выполняющие работу на основании трудового договора, заключенного со страхователем (работодателем).

Физические лица, выполняющие работу на основании гражданско-правового договора, предметом которого являются выполнение работ и (или) оказание услуг, договора авторского заказа, подлежат обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, если в соответствии с указанными договорами заказчик обязан уплачивать страховщику страховые взносы.

Поскольку в рассматриваемом случае в договоре гражданско-правового характера указано, что выплачиваемое физическому лицу вознаграждение не облагается страховыми взносами по травматизму, это физическое лицо не является застрахованным. Следовательно, суммы вознаграждений, выплачиваемые по договорам подряда (договорам гражданско-правового характера), не должны отражаться ни в строке 1, ни в строке 2 таблицы 1 формы 4-ФСС, поскольку они не являются объектом обложения страховыми взносами.

Ответ на вопрос 2.

Вопрос о том, облагается ли стоимость подарков страховыми взносами по травматизму, сам по себе является спорным. Арбитражная практика на стороне работодателей. По мнению судей, выплаты, производимые работодателем в пользу или в интересах работника не за результаты труда, а по иным основаниям, не могут быть отнесены к выплатам, подлежащим включению в базу для исчисления страховых взносов в порядке, установленном ст. 20.1 Федерального закона № 125-ФЗ, так как это противоречит правовой природе понятия «оплата труда», сформулированного в ТК РФ (примеры судебных решений см. ниже).

Реквизиты документа

Виды подарков

Определение ВС РФ от 18.12.2017 № 309-КГ17- 19424 по делу №А07-29256/2016

подарки к 8 Марта;

подарки к юбилейным датам

Постановление АС ЦО от 30.01.2019 № Ф10- 6238/2018 по делу №А83-6445/2018

денежное вознаграждение к юбилею;

единовременные выплаты в связи с бракосочетанием, лечением и др.

Постановление АС СЗО от 22.03.2017 № Ф07-1076/2017 по делу №А05-11716/2015

Денежные подарки к юбилеям и другим событиям

Однако наличие арбитражной практики само по себе говорит о том, что проверяющие часто доначисляют на стоимость подарков страховые взносы по травматизму.

Исходя из вопроса мы предположили, что учреждение, следуя рекомендациям судей, не исчисляет со стоимости подарков страховые взносы по травматизму.

Соответственно, указанные выплаты не должны отражаться ни в строке 1, ни в строке 2 таблицы 1 формы 4-ФСС, поскольку они (с точки зрения учреждения) не являются объектом обложения страховыми взносами и не поименованы в ст. 20.2 Федерального закона № 125-ФЗ.

Ответ на вопрос 3.

Вопрос об обложении взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний сумм компенсации морального вреда также спорный. В частности, ФСС в разделе «Вопросы, ответы, объявления» / «Страховые тарифы, взносы, резервы» на своем официальном сайте проинформировал, что освобождению от обложения страховыми взносами подлежит компенсация морального вреда, исчисленная и выплаченная работнику в размере, определяемом соглашением сторон трудового договора либо судебным решением. Однако такое освобождение применяется только при наличии подтвержденного в установленном порядке причинения увечья или иного повреждения здоровья работника вследствие неправомерных действий или бездействия работодателя, выявленных в ходе расследования несчастного случая, произошедшего с работником, а также профессионального заболевания или иного повреждения здоровья (ст. 20.2 Федерального закона № 125-ФЗ). Сумма компенсации морального вреда, выплаченная работнику по указанному основанию, по нашему мнению, должна отражаться и в строке 1, и в строке 2 таблицы 1 формы 4-ФСС.

Что касается выплаты компенсации морального вреда по другим основаниям, по мнению чиновников, эти суммы должны облагаться страховыми взносами в общеустановленном порядке (Письмо ФНС РФ от 12.05.2017 № БС-4-11/8974@). И хотя в этом письме речь идет о страховых взносах, уплачиваемых в соответствии с НК РФ, данные выводы можно распространить и на страховые взносы по травматизму. В случае начисления страховых взносов на суммы компенсации морального вреда указанные начисления должны отражаться по строке 1 таблицы 1 формы 4-ФСС.

Ответ на вопрос 4.

Что касается компенсации расходов на оплату физическими лицами юридических услуг, поскольку они возмещаются организацией не в рамках трудовых отношений с физическими лицами, а в рамках гражданско-процессуальных отношений, указанные выплаты не являются объектом обложения страховыми взносами (Письмо ФНС РФ № БС-4-11/8974@). Соответственно, данная сумма не должна отражаться ни в строке 1, ни в строке 2 таблицы 1 формы 4-ФСС.

Форма 4-ФСС: таблица 2

О применении формы, утв. данным документом, в 2022 году см. Письмо ФСС РФ от 09.03.2022 N 02-09-11/05-03-5777.

Заполнение таблицы 2 “Расчеты по обязательному социальному

страхованию от несчастных случаев на производстве

и профессиональных заболеваний” формы Расчета

10. Таблица заполняется на основе записей бухгалтерского учета страхователя.

11. При заполнении таблицы:

11.1. по строке 1 отражается сумма задолженности по страховым взносам от несчастных случаев на производстве и профессиональных заболеваний, образовавшаяся у страхователя на начало расчетного периода.

Данный показатель должен равняться показателю строки 19 за предыдущий расчетный период, который на протяжении расчетного периода не меняется;

11.1.1. по строке 1.1 в соответствии со статьей 23 Федерального закона от 24 июля 1998 г. N 125-ФЗ страхователем – правопреемником отражается сумма задолженности, перешедшая к нему от реорганизованного страхователя в связи с правопреемством, и (или) юридическим лицом отражается сумма задолженности снятого с учета обособленного подразделения;

(пп. 11.1.1 введен Приказом ФСС РФ от 07.06.2017 N 275)

11.2. по строке 2 отражается сумма начисленных страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний с начала расчетного периода в соответствии с размером установленного страхового тарифа с учетом скидки (надбавки). Сумма подразделяется “на начало отчетного периода” и “за последние три месяца отчетного периода”;

11.3. по строке 3 отражается сумма взносов, начисленная территориальным органом Фонда по актам выездных и камеральных проверок;

11.4. по строке 4 отражаются суммы не принятых к зачету расходов территориальным органом Фонда за прошлые расчетные периоды по актам выездных и камеральных проверок;

11.5. по строке 5 отражается сумма страховых взносов, начисленная за прошлые расчетные периоды страхователем, подлежащая уплате в территориальный орган Фонда;

11.6. по строке 6 отражаются суммы, полученные от территориального органа Фонда на банковский счет страхователя в порядке возмещения расходов, превышающих сумму начисленных страховых взносов;

11.7. по строке 7 отражаются суммы, перечисленные территориальным органом Фонда на банковский счет страхователя в качестве возврата излишне уплаченных (взысканных) сумм страховых взносов, зачет суммы излишне уплаченных (взысканных) страховых взносов в счет погашения задолженности по пеням и штрафам, подлежащим взысканию.

11.8. строка 8 – контрольная строка, где указывается сумма значений строк с 1 по 7;

11.9. по строке 9 показывается сумма задолженности на конец отчетного (расчетного) периода на основании данных бухгалтерского учета страхователя:

по строке 10 отражается сумма задолженности за территориальным органом Фонда на конец отчетного (расчетного) периода, образовавшаяся за счет превышения произведенных расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний над суммой страховых взносов, подлежащих перечислению в территориальный орган Фонда;

по строке 11 отражается сумма задолженности за территориальным органом Фонда, образовавшаяся за счет излишне уплаченных страхователем сумм страховых взносов на конец отчетного периода;

11.10. по строке 12 показывается сумма задолженности на начало расчетного периода:

по строке 13 отражается сумма задолженности за территориальным органом Фонда на начало расчетного периода, образовавшаяся за счет превышения расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний над суммой страховых взносов, подлежащих перечислению в территориальный орган Фонда, которая на протяжении расчетного периода не меняется (на основании данных бухгалтерского учета страхователя);

по строке 14 отражается сумма задолженности за территориальным органом Фонда, образовавшаяся за счет излишне уплаченных страхователем сумм страховых взносов на начало расчетного периода;

11.11. показатель строки 12 должен равняться показателю строк 9 Расчета за предыдущий расчетный период;

11.11.1. по строке 14.1 страхователем – правопреемником отражается сумма задолженности за территориальным органом Фонда, перешедшая к нему от реорганизованного страхователя в связи с правопреемством и (или) юридическим лицом отражается сумма задолженности за территориальным органом Фонда снятого с учета обособленного подразделения;

(пп. 11.11.1 введен Приказом ФСС РФ от 07.06.2017 N 275)

В 2022 году строка 15 таблицы 2 не заполняется (Письмо ФСС РФ от 09.03.2022 N 02-09-11/05-03-5777).

11.12. по строке 15 отражаются расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний нарастающим итогом с начала года с разбивкой “на начало отчетного периода” и “за последние три месяца отчетного периода”;

11.13. по строке 16 отражаются суммы перечисленных страховых взносов страхователем на лицевой счет территориального органа Фонда, открытый в органах Федерального казначейства, с указанием даты и номера платежного поручения;

11.14. по строке 17 отражается списанная сумма задолженности страхователя в соответствии с нормативными правовыми актами Российской Федерации, принимаемыми в отношении конкретных страхователей или отрасли, по списанию недоимки, а также сумма задолженности, списанная в соответствии с частью 1 статьи 26.10 Федерального закона от 24 июля 1998 г. N 125-ФЗ;

(пп. 11.14 в ред. Приказа ФСС РФ от 07.06.2017 N 275)

(см. текст в предыдущей редакции)

11.15. строка 18 – контрольная строка, где показывается сумма значений строк с 12, 14.1 – 17;

(в ред. Приказа ФСС РФ от 07.06.2017 N 275)

(см. текст в предыдущей редакции)

11.16. по строке 19 отражается задолженность за страхователем на конец отчетного (расчетного) периода на основании данных бухгалтерского учета страхователя, в том числе недоимка (строка 20).

Порядок заполнения таблицы 2 отчета 4-ФСС

Таблицу 2 в 4-ФСС нужно включать в обязательном порядке, вне зависимости от того, есть для нее показатели или нет. Таблица состоит из 20 строк и является многофункциональной. В ней сконцентрированы сведения, отражающие взаиморасчеты между работодателем и ФСС по взносам на травматизм, а также другая детализирующая и справочная информация. Расскажем о правилах ее заполнения.

Назначение таблицы

Форма 4-ФСС, действующая в настоящее время, утверждена приказом ФСС от 26.09.2016 № 381. За отчетные периоды 2022 – 2022 годов сдавать нужно эту же форму, но с учетом нюансов, связаных с переходом на прямые выплаты пособий ФСС. О них мы рассказали здесь.

Образец заполнения формы 4-ФСС за 4 квартал 2022 года вы можете посмотреть в КонсультантПлюс. Если у вас нет доступа к этой правовой системе, пробный доступ можно получить бесплатно онлайн.

Таблица 2 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» — самая объемная по видам и количеству показателей в 4-ФСС.

У нее важное назначение — формирование набора данных, на основе которых ФСС и работодатель смогут судить о наличии и размере задолженности друг перед другом, о величине начисленных и уплаченных взносов на травматизм за отчетный период и с начала года. Кроме того, в ней детализированы и расшифрованы отдельные показатели.

Набор данных, отражаемых в таблице 2 расчета 4-ФСС, представлен на рисунке:

Травматизм на производстве — какие нюансы учесть работодателю:

Как заполняют 4-ФСС плательщики УСН, разъясняется в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

6 общих правил из приказа № 381

Порядок заполнения таблицы 2 в 4-ФСС описан в приказе ФСС от 26.09.2016 № 381. Там содержатся как общие требования, применяемые для оформления всех таблиц расчета, так и специфические нормы, затрагивающие только нюансы заполнения таблицы 2.

Перечислим шесть общих правил, которые необходимо соблюдать, заполняя расчет:

С нюансами оформления различных отчетов вас познакомят материалы:

Построчные пояснения

Рассмотрим правила заполнения строк таблицы 2 в 4-ФСС — у каждой из них свой алгоритм заполнения.

Что нужно учитывать при отражении в 4-ФСС выплат по ГПД, суточных, матпомощи и других выплат, узнайте из Готового решения от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Строка 1 таблицы 2 формы 4-ФСС

Проверьте соблюдение обязательного равенства:

Строка 1.1 таблицы 2 в 4-ФСС

Строка 2 таблицы 2 в 4-ФСС

Данные по строке 2 приводятся с детализацией сумм взносов:

- на начало периода;

- за последние три месяца с разбивкой по месяцам.

Строка 3 таблицы 2 в 4-ФСС

Если по итогам проверки ФСС выставил вам требование об уплате взносов на травматизм, а вы после его исполнения успешно оспорили в суде решение фонда, переплаченные взносы признаются излишне взысканными. В таком случае вы можете вернуть не только переплату по взносам, но и проценты (постановление АС Уральского округа от 06.06.2019 по делу № А50-29761/2018).

Строка 4 таблицы 2 в 4-ФСС

Строка 5 таблицы 2 в 4-ФСС

Строка 6 таблицы 2 в 4-ФСС

Строка 7 таблицы 2 в 4-ФСС

Если вы ошибочно перечисляли взносы на травматизм по повышенному тарифу (к примеру, неправильно определили основной вид деятельности), у вас есть право вернуть переплаченные суммы.

Строка 8 таблицы 2 в 4-ФСС

Это строка промежуточных итогов. Цифра для нее вычисляется по формуле:

Строка 9 таблицы 2 в 4-ФСС, строки 10 и 11

В этих строках отражается долг ФСС перед работодателем на конец отчетного (расчетного) периода. Показатель формируется по данным бухучета работодателя.

Для детализации этой суммы используются строки 10 и 11. В них отражаются следующие суммы:

- превышение произведенных работодателем расходов по обязательному соцстрахованию от несчастных случаев на производстве над суммой взносов, подлежащих перечислению в ФСС;

- излишне уплаченные работодателем взносы на конец отчетного периода.

Строка 12 таблицы 2 в 4-ФСС, строки 13 и 14

Это еще один набор строк (12, 13 и 14), отражающих задолженность ФСС перед работодателем. Для их заполнения данные нужно взять из 4-ФСС за предыдущий год:

Строка 14.1 таблицы 2 в 4-ФСС

Строка 15 таблицы 2 в 4-ФСС

Для этой строки нужны данные о расходах по обязательному социальному страхованию нарастающим итогом с начала года с расшифровкой за последние три месяца отчетного периода:

При заполнении строки 15 проверяют выполнение равенства:

Важно! В расчете за 1 квартал 2022 года и последующие периоды в строке 15 “Расходы по обязательному социальному страхованию” проставляются прочерки, так как соответствующие расходы у страхователей больше не возникают. Все установленные выплаты ФСС теперь делает работникам напрямую.

Строка 16 таблицы 2 в 4-ФСС

При заполнении отчета 4-ФСС обратите внимание, какие платежные поручения ваша учетная программа включила в строку 16. Сюда должны попасть все платежи в ФСС за последние три месяца. Например, если взносы за март, срок уплаты которых в апреле, вы успели перечислить до конца марта, эта платежка включается в расчет за 1 квартал. Законом не запрещено перечисление взносов до конца календарного месяца, поэтому сразу четыре платежки могут попасть в 4-ФСС.

Если же взносы за март вы заплатили в апреле, эта сумма попадет уже в 4-ФСС за полугодие, а на конец марта у вас будет долг перед ФСС, который отражается по строке 19.

Строка 17 таблицы 2 в 4-ФСС

Строка 17 «Списанная сумма задолженности страхователя» заполняется на основании решения суда и данных учета. Она предназначена для отражения списанной задолженности:

- в соответствии с ч. 1 ст. 26.10 закона «Об обязательном социальном страховании…» от 24.1998 № 125-ФЗ;

- по НПА РФ, принимаемыми в отношении конкретных страхователей или отрасли, по списанию недоимки;

Строка 18 таблицы 2 в 4-ФСС

Это еще одна итоговая строка в таблице 2. Цифра для нее вычисляется по формуле:

Строка 19 и поясняющая ее строка 20 таблицы 2 в 4-ФСС

В строке 20 «В том числе недоимка» отражается сумма задолженности, срок уплаты по которой истек.

К чему приводит недоимка по взносам на травматизм, узнайте здесь.

Как расставить цифры

В качестве страхователя ООО «СтройТрансКом» зарегистрировалось в ФСС в январе 2022 года. Так как компания недавно создана, показатели многих строк таблицы за первый отчетный период нулевые — отсутствует начальная задолженность по взносам, нет начислений по итогам проверок, так как в отношении этой компании пока не проводились выездные и камеральные проверки специалистами соцстраха.

За январь-март 2022 года взносы на травматизм начислены в следующих суммах:

- январь — 18 900 руб.;

- февраль — 20 087 руб.;

- март — 21 560 руб.

Итого за 3 месяца: 60 547 руб.

- п/п № 23 от 10 февраля — 18 900 руб.;

- п/п № 37 от 12 марта — 20 087 руб.;

- п/п № 62 от 13 апреля — 21 560 руб.

Последнее перечисление взносов, произведенное в апреле, в данный отчет не попадает. Оно будет отражено в полугодовом 4-ФСС.

Посмотрите, как бухгалтер ООО «СтройТрансКом» отразил показатели в таблице 2.

Когда уплачивать налоги и взносы:

Итоги

Таблица 2 расчета 4-ФСС заполняется по данным регистров бухучета работодателя и иных документов (актов выездных и камеральных проверок ФСС, решений судов, банковских выписок и др.). Часть информации берется из 4-ФСС за предыдущий год. С 2022 года в таблице 2 прочеркивается строка 15. Стоимостные показатели указываются в рублях и копейках. Достоверность и полноту отраженных в таблице данных подтверждает руководитель, проставляя свою подпись и дату подписания расчета.

приказ ФСС РФ от 26.09.2016 № 381 «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и Порядка ее заполнения»

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Образец заполнения формы 4-ФСС за 4-й квартал 2022 года

Отчет 4-ФСС — это документ, в котором указывают суммы начисленных и уплаченных взносов на травматизм. Форму сдают ежеквартально в территориальный орган Фонда социального страхования по месту регистрации.

Администрирование взносов

Администрирование страховых взносов по временной нетрудоспособности и в связи с материнством с 01.01.2017 перешло под управление Федеральной налоговой службы, и в 1-м квартале 2017 года страхователи в первый раз сдавали кардинально измененный отчет, который назван так: «Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, включая расходы на выплату страхового обеспечения».

Что собой представляет отчетная форма 4-ФСС

Действующий бланк и порядок заполнения отчетности в ФСС по страховым взносам от несчастных случаев на производстве и профессиональных заболеваний утверждены приказом ФСС № 381 от 26.09.2016 с изменениями, внесенными приказом ФСС № 275 от 07.06.2017 . Основное отличие от прежней формы состоит в исключении разделов о взносах по нетрудоспособности и материнству, перешедших в единый расчет по страховым взносам, который теперь принимает от работодателей ФНС.

Ежеквартальный расчет по форме 4-ФСС значительно уменьшился в объеме. Фактически в нем сохранился только раздел 2 старого бланка, посвященный взносам на травматизм, которые остались в ведении ФСС.

Сроки сдачи отчетности в 2022 году

Обязательный отчёт в Фонд социального страхования за 4-й квартал 2022 года подают в региональный отдел ФСС в бумажном или электронном виде. На бумаге его примут только у тех работодателей, у которых среднесписочная численность работников не превышает 25 человек.

Бумажный отчет сдают до 20-го числа месяца, следующего за отчетным периодом, а электронный — до 25-го числа. Эти требования не изменились.

Предельный срок сдачи 4-ФСС в бумажном виде

Предельный срок сдачи расчета в ФСС в электронной форме

За 4-й квартал 2022 г.

За 1-й квартал 2022 г.

За 2-й квартал 2022 г.

За 3-й квартал 2022 г.

За 4-й квартал 2022 г.

Основные правила заполнения и структура формы 4-ФСС

4-ФСС за 4-й квартал 2022 г. сдают на бланке, который действует с 2017 года. Формирование отчета не представляет трудностей. Расчет состоит из титульного листа и пяти таблиц. Все работодатели обязаны заполнить основные сведения о себе на титульном листе и таблицы 1, 2 и 5. Эти листы необходимо сдавать, даже если в отчетном периоде у страхователя не было начислений по взносам. Остальные таблицы заполняют, если в отчетном периоде есть соответствующие сведения. Если их нет, то эти страницы не предоставляются.

Наша подробная инструкция, как заполнять отчет 4-ФСС, позволит избежать любых неточностей:

- При заполнении бланка от руки используют чернила только черного или синего цвета.

- В каждую ячейку вносят только один показатель. Если необходимого показателя нет, то ставится прочерк.

- Электронная отчетность заверяется электронной подписью.

- Каждая страница отчета нумеруется в соответствующей ячейке в верхней части каждого листа.

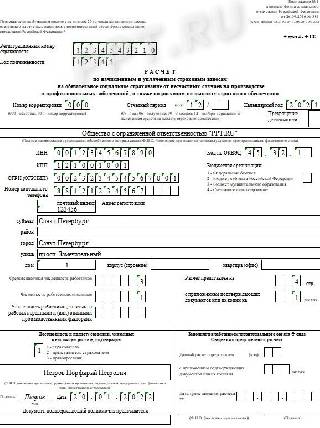

Инструкция по заполнению: титульный лист

На титульном листе указывается основная информация о страхователе. Вот подробная инструкция по заполнению 4-ФСС за 4-й квартал 2022 года:

В качестве примера мы взяли ООО «PPT.RU», зарегистрированное и осуществляющее деятельность в Санкт-Петербурге. В организации работают три человека (включая директора). Со всеми работниками заключены трудовые договоры. Один из работников является инвалидом III группы. В течение 2022 года численность персонала не менялась. ООО «PPT.RU» применяет тариф по взносам на страхование от несчастных случаев в размере 0,40 %. Скидки и надбавки к страховому тарифу не установлены.

Вверху каждой страницы укажите регистрационный номер и код подчиненности, которые найдете в уведомлении, выданном органом ФСС при регистрации плательщика страховых взносов.

На титульном листе указывается номер корректировки, код отчетного периода и календарный год. Если отчетность за конкретный период подается впервые, то в поле «Номер корректировки» указывается код 000. В поле «Отчетный период» указывается код квартала:

- 03 — в 1-м квартале;

- 06 — во 2-м квартале;

- 09 — в 3-м квартале;

- 12 — в 4-м квартале.

В 4-ФСС за 4-й квартал 2022 года указываем код 12.

Также следует указать календарный год. Если организация прекращает деятельность, то необходимо проставить отметку в специальном поле.

В соответствующие графы вносятся полное название предприятия или ФИО индивидуального предпринимателя, ИНН, КПП, ОГРН, адрес, контактные данные и среднесписочная численность работников. Обязательно укажите код вида деятельности по ОКВЭД 2 — для этого есть специальное окно в правой части формы.

Если в организации трудоустроены инвалиды, то их заносят в списочную численность. В примере это 1 человек.

В нижней части страницы имеются ячейки, где указывается количество страниц и листов отчета, который направляется в фонд. Поставьте дату заполнения документа и подпись уполномоченного лица страхователя. Рядом с ними находятся графы, которые заполняет работник Соцстраха. В них нельзя делать никаких отметок. Вот пример заполнения формы 4-ФСС за 4-й квартал 2022 года:

Заполнение таблицы 1

Первый раздел формы 4-ФСС посвящен расчетам страховых взносов, если имелся несчастный случай или профессиональное заболевание. Порядок заполнения таков:

- Показатели по взносам указываются в рублях нарастающим итогом с начала года и в разбивке по месяцам последнего квартала отчетного периода.

- Заполнение таблицы 1 формы 4-ФСС начинайте со столбцов 4–6, затем в столбец 3 внесите данные нарастающим итогом.

- Таблицу 1.1 заполняют только те работодатели, которые направляли своих сотрудников на временную работу к другим работодателям по договору, как это предусмотрено п. 2.1 ст. 22 Федерального закона № 125 от 24.07.1998. Всем остальным страхователям этот лист заполнять и сдавать не нужно.

Заполнение таблицы 2 формы 4-ФСС

Таблицу 2 страхователи заполняют на основании данных бухгалтерского учета о состоянии расчетов с фондом по взносам и расходам за отчетный период. Цифры указывают в рублях.

В левой колонке проставляется сумма страховых взносов к уплате в разрезе остатка на отчетный период, начисленных сумм и полученных от ФСС средств. В правой колонке страхователь указывает расходы, понесенные им на мероприятиях по охране труда, и выплаты по обязательному страхованию. В конце выводится задолженность перед ФСС на конец отчетного периода.

Образец, как заполнить раздел 2 в 4-ФСС за 4-й квартал 2022 г.

Заполнение таблиц 3 и 4 формы 4-ФСС

Эти таблицы не входят в список обязательных. Они заполняются теми работодателями, которые в отчетном периоде расходовали средства ФСС, а именно:

- оплачивали лечение работников вредных производств в санаториях;

- финансировали предупредительные мероприятия по охране труда;

- закупали средства индивидуальной защиты.

Если таких расходов в отчетном периоде в организации не было, то заполнять и сдавать этот лист не нужно. На одном листе с таблицей 3 расположена таблица 4, в которой приводят сведения о случаях профессиональных заболеваний и несчастных случаях на производстве за отчетный период. Если такие происшествия были зафиксированы актами, то в этой таблице указывают количество пострадавших работников.

С 01.01.2022 страхователи не заполняют таблицу 3 в расчете ФСС. Не вносятся сведения и в строку 15 таблицы 2 (письмо ФСС № 02-09-11/05-03-5777 от 09.03.2021).

Заполнение таблицы 5 формы 4-ФСС

Этот раздел расчета посвящен итогам СОУТ — специальной оценки условий труда. В сводку вносится количество рабочих мест, относящихся к третьему и четвертому классам.

В таблице 5 отражают результаты медицинских осмотров сотрудников. Этот лист является обязательным для заполнения, и его сдают все работодатели.

Вот какие сведения по охране труда указывают в отчете по форме 4-ФСС, показываем в таблице 5:

Ответственность за несвоевременную сдачу и ошибки в расчете 4-ФСС

За каждый календарный месяц (в том числе неполный), на который организация опоздает со сдачей отчета, ей придется платить от 5 до 30 % суммы начисленных к уплате взносов без учета выплаченных пособий, но не менее 1000 рублей.

За нулевой отчет чиновники назначат штраф по минимальной ставке, а вот если в нем есть показатели, то даже несколько дней опоздания обходятся в 30 % от суммы взносов.

Введена ответственность за неправильную форму отчета. Если по закону работодатель обязан сдавать его в электронном виде, а заполнил и сдал в бумажном, то специалисты Соцстраха назначат штраф в размере 200 рублей (п. 2 ст. 26.30 125-ФЗ). В таком случае сотрудника организации, отвечающего за предоставление отчетности, оштрафуют на сумму от 300 до 500 рублей по ч. 2 ст. 15.33 КоАП РФ.

Заполнение онлайн

На сайтах разработчиков бухгалтерского ПО Мое дело, Контур, Небо и других есть возможность заполнить форму 4-ФСС онлайн на портале ФСС бесплатно. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшую плату (до 1000 рублей).

Предусмотрена возможность заполнить форму 4-ФСС на официальном сайте портала ФСС: обратите внимание, что данные на сайте не сохранятся, сформированный отчет необходимо скачать и затем переслать его в ведомство через шлюз отправки документов.