Как вернуть страховку по кредиту в ВТБ в период охлаждения и после досрочного погашения?

У каждого клиента банка имеется возможность отказаться от страховки еще на этапе оформлении денежной ссуды, ведь она является добровольной. Но если вы купили полис, а потом решили вернуть деньги, то выход тоже есть.

В банке ВТБ отказ от страховки можно произвести двумя способами: в так называемый период охлаждения и при досрочном погашении кредита.

Особенности страхования в ВТБ

В соответствии с требованиями законодательства страховка при оформлении потребительского кредита оформляется добровольно. Отказ от получения полиса не влияет на вероятность одобрения заявки.

В ВТБ при оформлении кредита наличными заемщики могут подключиться к программе «Финансовый резерв» от компании ВТБ.Страхование. Существуют два вида полисов:

- Лайф+ – программа предусматривает риски смерти и потери трудоспособности, т. е. классическое страхование здоровья и жизни;

- Профи – помимо стандартных, включен риск потери работы.

Срок действия полиса равен сроку кредитования. Выгодоприобретателем становится банк ВТБ. Если наступит предусмотренный полисом случай, то страховая компания погасит долг плательщика перед финансовым учреждением.

Отказ от оформления полиса не влечет за собой никаких последствий, кроме повышения ставки по кредиту. В зависимости от рейтинга заемщика и запрашиваемой суммы она может быть увеличена на 1-3 процентных пункта.

Обязательное страхование предусмотрено только при оформлении:

- ;

- автокредита (причем неважно – заем оформляется с господдержкой или без него);

- нецелевого кредита под залог жилья.

Но во всех этих случаях обязательно страхуется только предмет залога – машина или объект недвижимости. Обязать страховать жизнь и здоровье клиента ВТБ не имеет права. Эти виды полисов приобретаются по желанию.

Возврат страховки в период охлаждения

В соответствии с Указанием ЦБ РФ №3854-У от 20 ноября 2015 года, касающегося оформления добровольных страховок, непосредственно после оформления полиса начинается период охлаждения. Он длится ровно 14 дней.

В случае отказа застрахованного лица от услуг компании страховая должна вернуть сумму вознаграждения за исключением:

- расходов компании на перевод средств;

- вычета части вознаграждения, пропорциональной дням фактического действия страховки.

Как показывает практика, расторжение полиса во время действия периода охлаждения способно вернуть до 90-95% от суммы страховой премии.

До недавнего времени компании отказывались принимать заявления на расторжение, если клиент присоединялся к договору коллективного страхования. По их мнению, выгодоприобретателем в таких случаях являлся банк, а не физическое лицо, а период охлаждения действует именно в отношении физлиц.

Но Верховный Суд в конце 2017 года вынес определение, в соответствии с которым форма договора не имеет никакого значения. Страховку можно расторгнуть и вернуть себе деньги в любом случае. Любые положения договора, ограничивающие клиента в его праве, признаются ничтожными.

Если вы расторгли договор в ВТБ во время действия периода охлаждения, то банк вправе увеличить процентную ставку по кредиту и пересчитать график платежей исходя из новых данных. Поэтому не получится получить дешевый заем за счет оформления страховки, а потом отказаться от нее, сохранив льготную ставку.

Возврат страховки после досрочного погашения

Другой вариант, как вернуть страховку в ВТБ – обеспечить досрочное погашение кредита. В этом случае вы сможете расторгнуть договор на том основании, что предмета страхования (то есть денежной суммы) уже нет в наличии.

Однако из общей страховой премии будут вычтены расходы за те дни, когда страховка по факту имела действие. Например, если вы погасили кредит на середине срока, то и получите назад половину от уплаченного страхового взноса.

При этом страховая компания может вычесть из возвращаемой суммы расходы на перевод средств. В ВТБ они составляют порядка 2-3% в зависимости от типа расчетного счета.

Нередко в самом договоре прописаны условия возврата страховки при досрочном погашении кредита. Например, может быть указано, что клиенту компенсируется 80% от остатка страховой премии. Это означает, что в реальности размер выплаты может оказаться еще меньше.

Вернуть можно только добровольно оформленную страховку. Если вы оформляли полис обязательного страхования, защищая предмет залога, то получить назад деньги не получится.

Однако на всё время действия полиса ваше жилище или авто будут финансово защищены от различных неприятностей.

Сроки возврата

Для периода охлаждения действует фиксированный срок в 14 дней. До декабря 2017 он составлял 5 дней. В вашем договоре страхования может фигурировать именно этот срок.

Если же сейчас страховая выдаст договор с указанием на 5-дневный срок, в течение которого можно без объяснения причин отказаться от полиса, то это положение признается ничтожным. Новый срок един для всех банков, в том числе для ВТБ, и составляет ровно 2 недели.

Если же вы погасили кредит досрочно, то у вас в запасе будет по-прежнему 5 дней, чтобы направить в страховую компанию заявление на расторжение договора.

Документы

Для отказа от страховки в период охлаждения вам понадобятся:

- паспорт;

- кредитный договор;

- страховой полис;

- документ об уплате страхового взноса (квитанция или платежный чек);

- заявление на расторжение договора в адрес компании;

- реквизиты банковского счета, принадлежащего вам.

Если же вы действуете после досрочного погашения кредита, то дополнительно вам понадобится справка об отсутствии долгов по счету. ВТБ нередко выдает ее позже 5-дневного срока, поэтому можно ограничиться выпиской по счету.

Порядок действий

Для того чтобы оформить возврат страховой премии, необходимо:

- собрать требуемые документы;

- составить заявление в свободной форме;

- отнести бумаги в ближайший офис ВТБ.Страхование;

- получить от специалиста расписку в получении документов.

Официальный ответ – будут ли вам возвращать страховку или нет – компания должна дать в течение 10 дней, а затем еще в течение 10 дней перечислить деньги на указанный счет. Если этого не произошло, можно обращаться в суд.

Если специалисты ВТБ.Страхование не принимают заявление или у вас нет возможности дойти до офиса, то вы можете отправить бумаги по почте заказным письмом с уведомлением. Если прикладываете копии документов (например, паспорта – оригинал отправлять было бы опрометчиво), то надо заверить их подлинность у любого нотариуса.

10-дневный срок, отведенный на ответ, начнется с того дня, когда сотрудник офиса распишется в получении почты.

Таким образом, вернуть страховку по кредиту в ВТБ можно непосредственно после получения кредита или после его досрочного погашения. Если отказаться в период охлаждения, то вам вернут практически всю сумму, за исключением расходов на обслуживание страховки в дни, пока она действовала. Минус у способа один: ВТБ пересчитает ставку по кредиту по более высокому значению, если это прописано в договоре. Но взамен вы получите свободные средства на руки.

Возврат страховки по кредиту ВТБ

В процессе оформления кредитного договора может возникнуть необходимость оформления еще некоторых обязательств перед банком. Речь идет о залоге и страховке. Если залог имущества обязательная процедура при получении ипотеки, то страховка не всегда обязательна, как уверяют большинство кредитных менеджеров. Не обязательно подписывать договор страхования в рамках потребительского страхования, а вот возврат страховки по кредиту ВТБ и других финансовых организаций банки должны осуществить по заявлению. Выясним, как это происходит.

Возврат страховки по кредиту ВТБ. С чего все начинается?

При подаче заявления на получение кредита, сотрудник банка перечисляет условия договора:

- требования к гражданству и регистрации;

- уровень доходов и его подтверждение;

- сведения о работодателе и стаже;

- идеальная кредитная история;

- соответствие возрастному порогу заявителей;

- обязательная страховка.

Заявителя информируют, что при несоблюдении хоть одного пункта из перечня, в том числе отказ от страховки по кредиту ВТБ приведет к решению «Отказать». Если изучить перечень услуг банка, то выясниться, что страхование-это дополнительная услуга и клиент сам может решить, нужна она тему или нет. Отказ от подписания договора страхования не повод в отказе со стороны банка-это прописано в законе по защите прав потребителей и получается, что работник ВТБ навязывает страховку при оформлении кредита.

Можно ли отказаться от страховки?

Да, отказаться от приобретения страхового полиса при оформлении потребительского кредита, возможно.

Отказаться от страховки в ВТБ и вернуть деньги можно в срок до 14 дней после получения кредита, при условии ненаступления страхового случая.

Чтобы произвести аргументированный отказ, а не пожимать плечами на настойчивые уговоры кредитного менеджера, нужно:

- сделать акцент на отсутствие «черных» пятен на кредитной истории;

- предложить сотруднику банка изучить документы о платежеспособности и трудовой занятости;

- попросить сделать 2 графика погашения ссуды (первый с учетом стоимости страховки, а второй без нее). Разница итоговой стоимости кредита – еще один аргумент для апеллирования.

С другой стороны, ставка по кредиту «без защиты» может быть предложена несколько выше, и это тоже скажется на итоговой переплате.

Как вернуть страховку по кредиту ВТБ?

Есть несколько вариантов развития событий. Для начала отметим, что нужно внимательно читать договора кредитования и страхования, чтобы понимать, предусматривает ли банк и страховая компания возвращение уплаченных средств за полис.

В договоре страхования может быть допущен его разрыв со стороны получателя кредита. В большинстве договоров ВТБ возврат страховки по потребительскому кредиту вообще не предусмотрен. Если уж договор подписан и обязательства наступили, разорвать их нужно до внесения первого платежа по кредиту. Обычно это 2 недели.

Отказ от страховки после получения кредита ВТБ банка и уплаты хотя бы одного платежа – это небольшой шанс вернуть средства.

Процедура возврата страховки по кредиту в РФ изменилась с 2015 года. ВТБ и сотрудничающие с ним страховые компании предлагают сегодня свои условия. Представим их в таблице.

Вариант развития событий

Предусмотрен ли возврат стоимости полиса

Обращение с заявлением разорвать страховой договор (не позднее 14 дней после подписания)

Частично, с учетом начисленной пени

Да, если предусмотрено договором, в остальных случаях не возвращается

Частично, с учетом начисленной пени

Полный расчет с банком по обязательствам

Обращение в суд с иском, основанным на навязывании страховки

Порядок возврата страховки по кредиту в ВТБ

Возвращение возможно при досрочной выплате кредита и происходит по заявительному принципу. Заявление отправляется в страховую организацию в электронном виде или на бумажном носителе. Лучше всего лично отнести его. Важно приложить копии документов по кредитному договору описать реальную ситуацию с кредитом и попросить дать письменный ответ о принятом решении.

Если в первичном договоре был пункт о возможности компенсации, то можно рассчитывать на нее. Если же была однозначная трактовка о возможности досрочно погасить ссуду без выплаты неактуальной уже страховки, то и время тратить не нужно.

Обращение в суд-это не гарантия возврата полной или частичной стоимости страхового полиса. Но если есть возможность доказать, что кредитный менеджер практически заставил приобрести страховой полис, то судом это может быть учтено и надежда на компенсацию может появиться.

Этапы закрытия договора страхования:

- Подготовка документов. Банковскому клиенту потребуется паспорт, соглашение о страховании, чек об оплате взноса, реквизиты счета для перечисления средств. Если при оформлении кредита сумма страхового взноса входила в тело ссуды, то нужно взять и кредитный договор с графиком погашения.

- Подача документов. Чтобы в ВТБ вернуть страховку по кредиту, нужно явиться в банковское отделение или в страховую фирму «ВТБ-страхование». Если клиентом был подписан договор коллективного страхования, то подавать бумаги следует именно в отделение банка.

- Ожидание решения.

- Получение средств на указанные в заявлении реквизиты.

Такой порядок расторжения соглашения применим к тем, кто передумал страховаться в течение «периода охлаждения» — 2 недель со дня подписания договора.

Сроки возврата

По закону расторгнуть договор можно в течение первых двух недель. Однако прежде чем идти в банк, желательно еще раз прочитать кредитный договор и соглашение о страховании, так как финансовое учреждение может увеличивать эти сроки или, наоборот, ставить ограниченные временные рамки для возврата средств.

Срок рассмотрения обращения на возврат страховки составляет, в среднем, 10 дней. По истечении этого времени клиент получает уведомление о положительном решении или письменный отказ. Сумма перечисляется в течение 60 дней с момента принятия решения.

При досрочном погашении кредита

Досрочное погашение не является для ВТБ основанием для возврата средств клиенту за страховку. Тем, кто погасил кредит раньше срока, в расторжении соглашения о страховании будет отказано. Однако договор с «ВТБ-страхование» будет действительным даже после полной выплаты кредита, и если наступит страховой случай, то компания все равно выплатит компенсацию.

- Вернуть деньги можно только через суд. Как действовать после погашения кредита:

- Запросить в отделении справку о полном погашении.

- Написать заявление на возврат страховки ВТБ страхование и подать документы: кредитный договор, справку о досрочном погашении, паспорт, страховой договор.

- Подать документы в страховую фирму или банк.

- При отказе нужно подать в суд, приложив к исковому заявлению не только бумаги по страховки и кредиту, но и копию письменного отказа фирмы или банка.

В исковом заявлении можно ссылаться на ст. 958 ГК РФ, в которой указана возможность расторжения договора в связи с прекращением существования рисков для банка.

Образец заявления

В заявлении на возврат средств нужно указать:

- Личные данные (ФИО, паспорт, контакты).

- Данные банка.

- Номер кредитного договора и дата заключения.

- Реквизиты страхового соглашения.

- Номер счета для возврата средств.

Содержание заявления будет зависеть от того, по какой причине вы хотите вернуть сумму – в связи с досрочным погашением или в рамках «периода охлаждения».

Возврат при автокредите

Страхование КАСКО при покупке машины в кредит в ВТБ не является обязательным условием, а значит возврат страховки по автокредиту ВТБ возможен.

Порядок действия такой же, как и по возврату взносов по полису добровольного страхования жизни и здоровья. Однако есть один нюанс: при расторжении договора банк поднимет процентную ставку. Поэтому при подаче заявления и бумаг, нужно будет предоставить сотруднику банка график платежей и кредитный договор для перерасчета суммы кредита.

Теперь взять кредит или кредитную карту онлайн стало еще проще. Скачайте и установите мобильное приложение Bankiros.ru в Google Play.В приложении вы можете быстро и бесплатно подобрать кредит или кредитную карту среди самых выгодных предложений, оставить заявку в выбранные банки или отправить единую анкету во все банки в пару кликов.

![]()

30

2

![]()

3

Как отказаться от страховки по кредиту в ВТБ

Банк «ВТБ» всем своим клиентам предлагает страхование жизни и здоровья не только при кредитовании недвижимости и транспорта, но и при оформлении потребительских кредитов. В некоторых случаях такая страховка может быть навязанной или клиент просто не разобрался в сути вопроса при получении займа. В обеих ситуациях можно без особых проблем отказаться от страхования уже после оформления кредита. Как это сделать и какие есть особенности данной процедуры, читайте в этой статье.

- Можно ли отказаться от страховки после оформления кредита

- Отказ в течение 5 дней

- Отказ после оформления кредита

- Образец заявления на отказ от страховки в ВТБ

- Заявление о расторжении договора

Можно ли отказаться от страховки после оформления кредита

Да, можно. Нередко сотрудники банка делают вид, что без страховки получить кредит невозможно. В целом, это может быть правдой. Без оформления договора страхования взять деньги в долг не получится. С другой стороны, никто не может помешать клиенту банка уже после получения денег и оформления страховки, буквально на следующий день, посетить отделение банка или страховой компании и расторгнуть страховой полис с возвратом средств. Нужно помнить о том, что при расторжении с клиента может взиматься определенная комиссия. Кроме того, нередко процентная ставка по кредиту автоматически увеличивается для всех клиентов, у которых не оформлен страховой полис. Рекомендуется перед расторжением внимательно изучить договор страхования. Там обязана быть указана вся необходимая информация.

Отказ в течение 5 дней

По закону, клиент банка/страховой компании может отказаться от страхования после получения кредита в течение определенного периода. Раньше он составлял всего 5 дня из-за чего у многих людей возникали многочисленные проблемы. Теперь же данный срок увеличен до 14 дней. В течение этого срока человек может передумать и просто отказаться от страхования. Как доказывает практика, примерно 1-2 недели страховка и не действует, как раз из-за таких случаев. Впрочем, последнее – не обязательное правило. Нужно помнить лишь о том, что если страховой случай произошел в течение этих 14 дней и клиент все оформил по правилам (претендует на выплаты от СК (страховой компании)), то он не сможет уже расторгнуть договор с возвратом всех средств.

Отказ после оформления кредита

Отказ от страховки ВТБ возможен и после оформления кредита, если прошло более 14 дней. Никто не может заставить клиента отказаться от такого решения. Однако в данном случае нужно учитывать тот факт, что застрахованное лицо потеряет существенную часть своего платежа. Конкретные цифры зависят от того, что происходило за это время, сколько этого времени прошло и так далее. Тем не менее – такая возможность есть и, хотя бы часть суммы вернуть все равно можно.

Какую сумму вернут при отказе от страховки

Как уже было сказано выше, конкретная сумма, которая будет возвращена клиенту зависит от очень многих факторов. Но сначала нужно сказать о том, что при обращении в СК или банк в течение 14 дней с момента оформления страхового полиса, он получит обратно всю сумму. Может будут незначительные комиссии, вряд ли больше 1%, но даже это не факт. А вот если с момента оформления полиса прошло уже больше 14 дней, тогда сумма, которая будет возвращена клиенту, будет уже намного меньше изначальной. Например, даже если обратиться на 15-й день, то возврату будет подлежать около 50-70% от суммы платежа. В среднем, чем больше времени прошло с момента оформления полиса, тем меньше будет разница. Так, например, если прошла половина срока, клиенту вернут 30-50%, а если только треть срока – 50-60%. Конкретные цифры и особенности зависят от кредита, выбранной СК, суммы платежа и многих других параметров. Рекомендуется их уточнять непосредственно в страховой компании или в банке.

Необходимые документы

Для того, чтобы расторгнуть договор страхования, понадобятся следующие документы:

- Страховой полис.

- Квитанция об оплате полиса.

- Паспорт заявителя.

- Кредитный договор.

В некоторых случаях могут потребоваться и другие бумаги, однако чаще всего достаточно одного паспорта. Остальная информация у СК и так уже есть. Следует отметить тот факт, что в любом случае придется заполнять заявление на расторжение договора и возврат средств.

Как подать документы

Для того, чтобы отменить договор с ООО СК ВТБ Страхование, необходимо:

- Подготовить все документы.

- Лично посетить отделение банка или СК.

- Заполнить заявление на отказ от страховки.

- Получить возврат средств на свой счет.

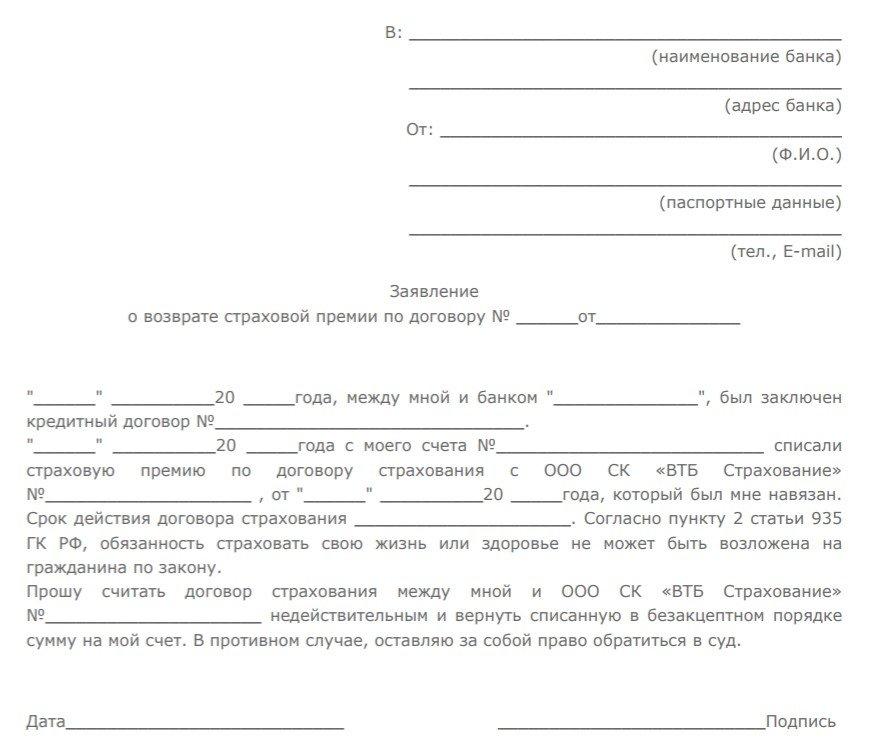

Образец заявления на отказ от страховки в ВТБ

Страхование кредита не обязательное, а добровольное. Как следствие, формально банк не может заставить клиента оформить договор и заплатить за полис. С другой стороны, менеджеры банка нередко заявляют о том, что если клиент не хочет страховаться, то и кредита он не получит. Лишь в редких ситуациях можно отказаться от страхования и получить заем. При этом какого-то специального образца заявления об отказе от страхования не предусмотрено. Более того, он вообще не требуется, ведь это добровольная процедура и настаивать никто не имеет права. В самом крайнем случае такое заявление можно написать в свободной форме.

Заявление о расторжении договора

Отказ страховки от кредита не требует отдельного заявления, но то же самое нельзя сказать о расторжении уже заключенного договора. Суть в том, что после подписания договора на обслуживание и оплаты страхового полиса, клиент, если хочет его расторгнуть, обязан писать заявление по установленной форме. Другое дело, что форма эта может отличаться в зависимости от выбранной страховой компании. Впрочем, учитывая тот факт, что все они работают с ВТБ и, как следствие, обязаны соответствовать требованиям финансовой организации, формы документов, особенности заполнения и другие важные моменты практически полностью идентичны. Так выглядит типовой образец заявления на расторжение страхового договора:

Способы подачи заявления

Практически всегда заявление на расторжение договора страхования оформляется непосредственно в офисе СК или отделении банка. Обе компании активно предлагают оформлять кредиты или покупать полисы в онлайн режиме, но никто не пойдет на то, чтобы клиенту было удобно расторгнуть договор. Иначе таких расторжений будет в разы больше, а это фирмам не выгодно. Как следствие, единственным актуальным способом подачи заявления на расторжение страхового полиса является личное обращение.

Когда договор считается расторгнутым

Договор страхования далеко не всегда вступает в силу сразу после оплаты. Обычно на это отводится от 5 дней и до пары недель. Такой срок выбирается для того, чтобы клиент, который оформил полис, не побежал сразу же получать компенсацию если с ним что-то случилось непосредственно перед обращением в СК. В любом случае, с момента подписания документа и до его вступления в силу проходит несколько дней. С расторжением ситуация обратная. Страховой компании просто не выгодно хоть на минуту дольше держать договор активированным, ведь с бывшим клиентом может что-то случится и придется платить компенсацию. Как следствие, расторгаются такие договора практически мгновенно. Разве что придется дождаться, пока все документы будут оформлены. В зависимости от разных факторов на это может уходить от нескольких минут и до пары часов. Отдельно нужно отметить тот факт, что деньги возвращают не сразу. Чаще всего в срок до 10 рабочих дней. Реже – до 1-2 месяцев. Конкретные сроки обычно указываются в тарифах СК или прямо в договоре на обслуживание.

Что делать, если деньги не возвращают

Первая проблема может возникнуть при подаче заявления:

СК или банк могут заявить, что услуга кредитования предоставляется только при условии оформления страхового полиса. То есть, расторгнуть договор невозможно. Это не соответствует действующему законодательству и потому такой пункт ни в полис, ни в договор кредита включен быть не может.

А если его нет, значит все возможно, просто клиент должен быть более настойчивым.

Вторая проблема – выплата средств:

СК или банк могут специально затягивать перечисление денег, ссылаясь на какие-то внутренние нормативы или еще на что-либо. В такой ситуации также нужно читать договор с СК и банком. Обычно в полисе есть четкое указание того, когда вернут деньги.

Если его нет, нужно изучать тарифы. Где-то такая информация быть должна. Если нет – требовать ответа от менеджера. На практике, чаще всего средства возвращают в срок до 10 рабочих дней. Иногда – чуть больше. Следует выждать положенный срок и, если деньги не поступили, идти ругаться. Если ничего не помогает, можно смело обращаться в суд. Чаще всего он становится на сторону клиента, так как его требования, в отличие от банка и СК, абсолютно законны.

При обращении в суд нужно будет подготовить документы, подтверждающие тот факт, что клиент оформил полис, что он решил его расторгнуть, его личные документы (паспорт) и доказательства правоты (подтверждения отсутствия средств на счету в указанный срок). Также придется оплатить госпошлину. Впрочем, последнюю можно заставить компенсировать страховую компанию, в случае победы в суде. Несмотря на то, что такая возможность есть, суд будет растягиваться на существенный срок, что никому не выгодно. Обычно достаточно просто пригрозить менеджерам СК обращением в суд и деньги сразу попадают на счет клиента.

Как вернуть страховку при досрочном погашении в ВТБ?

При выдаче кредита ВТБ желает себя обезопасить по-максимуму от возможной невыплаты долга. Для этого он тщательно проверяет своих заемщиков, и перед подписанием кредитного договора настаивает на заключении страховой программы. Если заемщика уволят или сократят, если будет продолжительная болезнь или смерть, то страховая компания будет погашать долг перед банком.

С одной стороны, это довольно важный вопрос, особенно, если речь идет о больших суммах. С другой стороны, страховка – это дополнительная переплата, которая составляет весомую сумму. Так, по кредиту в 500 т.р. страховка за 5 лет может составить 120-200 т.р. Сейчас ВТБ включает эту сумму в сумму кредита и на нее начисляет проценты.

Когда кредит гасится досрочно полностью, то страховка в принципе становится не нужна. По идее можно вернуть ее часть, но не всегда. Деньги, которые можно вернуть, в принципе можно считать как бы кэшбеком по кредиту, т.е. они снизят общую переплату по кредиту. Поэтому нужно стараться возвращать страховку.

Ситуация на текущий момент

После того, как с 1 сентября 2022 года вступил в действие закон о возврате страховки при досрочном погашении, сделать это стало проще. Для кредитов, взятых после указанной даты вернуть страховку на 99% стало возможно согласно закона

В случае полного досрочного исполнения заемщиком обязательств по договору потребительского кредита (займа) кредитор и (или) третье лицо, действующее в интересах кредитора, оказывающие услугу или совокупность услуг, в результате оказания которых заемщик становится застрахованным лицом по договору личного страхования, указанному в абзаце первом части 2.1 статьи 7 настоящего Федерального закона, на основании заявления заемщика об исключении его из числа застрахованных лиц по указанному договору личного страхования обязаны возвратить заемщику денежные средства в сумме, равной размеру страховой премии, уплачиваемой страховщику по указанному договору личного страхования в отношении конкретного заемщика, за вычетом части денежных средств, исчисляемой пропорционально времени, в течение которого заемщик являлся застрахованным лицом по указанному договору личного страхования, в срок, не превышающий семи рабочих дней со дня получения кредитором и (или) третьим лицом, действующим в интересах кредитора, указанного заявления заемщика. Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая, в отношении данного застрахованного лица.

Для возврата нужно просто подать заявление(образец можно скачать по ссылке) в банк ВТБ и приложить еще ряд документов

- Копия договора страхования

- Копия договора потребительского займа

- Справка об отсутствии задолженности по договору потребительского займа

Банк обязан в течение 7 дней согласно закона вернуть деньги. Сумма к возврату будет определяться простой формулой согласно закону(пропорционально)

Сумма к возврату = Сумма страховой премии * (Срок кредита в мес. — число прошедших месяцев)/Срок кредита в мес.

Однако есть ограничения:

- Не должно быть страховых случаев по данному договору

- Договор страхования — это договор личного страхования. Именно про это говорится в законе

В случае отказа банка следует обратиться к финансовому омбудсмену, а потом в суд.

В случае, если ваш кредит был выдан до 1 сентября 2022 года, то страховку можно вернуть, Но не всегда.Написанная ниже информация относится к договорам, заключенным до 1 сентября 2022 года.

Зачем заключается страховой договор при оформлении кредита?

Почти все кредиты ВТБ выдает со страховкой. Этому способствуют несколько факторов:

- Банк гарантирует себе возврат долга, если клиент не сможет погашать его в силу непредвиденных обстоятельств (несчастный случай, смерть, сокращение с работы и проч.). Стоит сразу отметить, что увольнение по собственному желанию не является страховым случаем. Как показывает практика, многие компании сейчас именно так увольняют сотрудников, чтобы не выплачивать компенсации и др.выплаты.

- Страховая премия – это дополнительный комиссионный доход банка. Учитывая, что кредитов выдается много, а страховых случаев мало (довольно часто страховая организация отказывает в выплате, ссылаясь на многочисленные исключения в страховых правилах), страховка – это идеальный постоянный источник дохода.

- Мотивация кредитных специалистов напрямую зависит от размера страховки. Если кредит был выдан без страховки, то сотрудник, скорее всего, будет депремирован или получит штраф. Не каждый хочет лишаться своей зарплаты, поэтому клиента до последнего будут уговаривать на заключении страхового договора. При этом могут использоваться доводы, что «Вам одобрили только со страховкой», «ставка по кредиту будет выше», «без страховки будет отказ» и проч. Поскольку страховка – дело добровольное, то клиент вправе отказаться от нее, но кредиторам невыгодно выдавать кредит без страхования. При настойчивом требовании заемщика выдать деньги без страховки ему могут просто отказать в выдаче. В правилах банковского обслуживания сказано, что банк не обязан указывать причину отказа по кредиту, поэтому доказать, что отказано из-за нежелания клиента подключаться к программе страхования, будет практически невозможно.

Читайте также: Возврат страховки при досрочном погашении: судебная практика Оформление страховки заключается в согласии заемщика о присоединении к договору коллективного страхования, заключенного между страховщиком и банком.

Для этого подписывается соответствующее согласие. После такого подписания доказывать, что страховка была навязана – сложно, т.к. заемщик своей личной подписью выражает добровольное согласие застраховать себя. В индивидуальных условиях по кредиту сказано, что если заемщик желает присоединиться к коллективному договору страхования, то срок страхования начнется с даты подписания кредитного договора и заканчивается датой окончания срока кредита.

Также, подписывая договор, заемщик дает согласие для списания страховой премии со своего кредитного счета. Это означает, что часть выделенных кредитных денег пойдет страховщику, и на нее будет начислен процент.

Законодательная основа страхования кредитов.

Страховка по закону является добровольным желанием заемщика. Об этом гласит ст. 935 ГК РФ. Поэтому, если банк заставляет оформлять страховку принудительно, то это является нарушением. Однако, закон позволяет банкам увеличивать процент по кредиту, если заемщик отказывается от страховки.

Ст.32 ФЗ «О защите прав потребителя» гласит о том, что потребитель вправе отказаться от исполнения договора при условии оплаты затрат, понесенных исполнителем. Другими словами, если кредит будет закрыт досрочно, то страховщику будет нечего обслуживать, следовательно, заемщик может вернуть уплаченные взносы за оставшийся срок кредита обратно.

Ст.958 ГК РФ говорит о том, что клиент вправе отказаться от страховых услуг в любой момент. Правда, закон не обязывает страховщика возвращать уплаченные взносы заемщику, если условиями договора не предусмотрено иное. А это «иное» страховым договором обычно и не предусмотрено.

Сколько составляет страховая сумма?

Она составляет определенный процент от размера кредита и снимается со счета клиента одной суммой за весь период кредитования. В памятке по страхованию ВТБ сказано, что страховая премия уплачивается за весь период кредита и возврату не подлежит. Подписывая кредитное соглашение, клиент добровольно соглашается о списании этой суммы со своего кредитного счета. Например, сумма кредита составляет 300 т.р., из которых 80 т.р. – это страховая премия. На руки клиент получит 220 т.р., но проценты будет оплачивать, исходя из 300 т.р. Банк не только страхует за счет кредитных средств, но и получает прибыль за счет начисленных процентов.

Страховой договор заключается между страховой компанией и банком. Клиент лишь присоединяется к нему.

Возврат страховки сразу после выдачи кредита.

Есть 2 варианта возврата страховки. Первый возможен в течение 5 дней с момента подписания кредитного договора

У ВТБ своя собственная страховая компания – «ВТБ Страхование». Согласно установленным правилам, заемщик может расторгнуть в любой момент, но без возврата уплаченных взносов. По Указанию ЦБ №3854-У от 20 ноября 2015 года страховая организация обязана вернуть страхователю уплаченную им сумму, если тот обратиться в течение пяти рабочих дней после оформления страховки и кредита с заявлением об отказе от страховых услуг в страховую компанию. Выплата производится в течение 10 рабочих дней с даты получения заявления. Указ ЦБ вступил в силу в феврале 2016 года. Страховщикам было дано три месяца для изменения условий договоров для соответствия новому законодательству. Таким образом, с июня 2016 года клиенты могли уже отказываться от «навязанных страховок». Это нововведение касается и страховых договоров ВТБ.

Если клиент не успевает отправить заявление в течение 5 дней, то «ВТБ страхование» оставляет за собой право не возвращать уплаченную страховую сумму при досрочном расторжении.

Банковский эксперт, специалист по кредитам и картам. Более 10 лет работы в коммерческих банках РФ в качестве кредитного эксперта, специалиста по РКО и кассира.

Тут есть одно большое НО. ВТБ поступает хитро. Если вы подписываете договор на присоединение к программе коллективного страхования — то страховку могут не вернуть. При выдаче кредита нужно, чтоб договор страхования был между вами и страховой компанией. Договор коллективного страхования заключается между страховщиком и банком. Вы как бы в нем не участвуете и по нему деньги вам банк возвращать не обязан

Возврат при досрочном погашении в ВТБ

Банк ВТБ не возвращает страховку при досрочном погашении кредита. Он мотивирует это тем, что страховка продолжает действовать даже после прекращения выплаты кредита.

Если клиент все же решил добиваться возврата страховки после досрочной выплаты кредита, то порядок действий будет следующим:- После полного погашения долга нужно взять справку об отсутствии задолженности.

- Написать в банке заявление на заявление на отказ от страховки и возврат уплаченных страховых взносов за оставшийся срок кредита.

- К заявлению прикладывается копия справки о полном погашении, копия КД, заявление о присоединении к коллективному страхованию.

- Составляется опись прикладываемых документов и комплект передается в страховую компанию. Сделать это можно по почте в «ВТБ Страхование» или в отделении банка. В течение 10 рабочих дней страховщик должен предоставить письменный ответ о принятии решения о возврате. Если решение положительное, то сумма будет зачислена по указанным реквизитам в течение 60 дней. Если решение отрицательное, то клиент может обращаться в суд.

Если ответ от страховщика не поступает в течение двух недель, то можно отправить еще один письменный запрос или уточнить по горячей линии 8-800-100-44-40 о статусе рассмотрения обращения.

См. также: Горячая линия ВТБ. Номера телефонов.Возврат страховки по кредиту ВТБ

Вернуть страховку по кредиту в банке ВТБ можно не только при досрочном погашении займа, но и сразу после заключения договора, если Вы передумали. О том, как и в какой срок это можно сделать, в статье на портале Выберу.ру.

Потребительский кредит является самым популярным банковским продуктом в России. Однако заключение договора займа подразумевает не только выдачу и возврат денежных средств. В кредитное соглашение может входить дополнительный перечень условий, которые обязуются соблюдать банк или заемщик. Одним из таких условий является опция страхования жизни. В связи с этим многих заемщиков интересует, как вернуть страховку по кредиту ВТБ? Обо всех нюансах и обязательствах поговорим в материале Выберу.ру.

Добровольное и обязательное

Заключение договора страхования при оформлении потребительского кредита – добровольное. Обязательно приобретать полис требуется только при выдаче кредита на автотранспорт или недвижимость. То есть, только в случаях, когда кредит является залоговым. Это правило действует в соответствии с законодательством Российской Федерации. Его регулирует закон о страховании, вступивший в силу 1 июня 2016 г.

Изначально срок возврата составлял 5 календарных дней. В 2018 г. срок был увеличен до 14 дней и получил название «период охлаждения».

В течение выделенного времени заемщик, оформивший ненужную услугу, должен взвесить все «за» и «против» и обратиться в страховую компанию и банк, написав заявление об отказе.

Обязательное страхование – КАСКО и защита недвижимости – связано с большими рисками для банка. В этом случае кредитор выдает заемщику крупную сумму денег. Предлагая ипотечному клиенту полис, банк преследует свои интересы. Жилищный кредит оформляется на продолжительный срок – до 30 лет. Сроки на автокредиты короче, но в случае оформления КАСКО учитывается стоимость автомобиля и страхования рисков от повреждения машины или ее угона. Формы авто- и ипотечного кредитования являются залоговыми. То есть, согласно условиям банка, приобретаемое имущество принадлежит кредитной организации до момента выплаты ссуды. Заемщик является только формальным собственником.

- смерти или потери трудоспособности заемщиком;

- потери клиентом работы, сокращения;

- возникновения финансовых рисков.

Для ипотечного займа актуальным является титульная форма, а для жилищного и автострахования – имущественная. При получении потребительского кредита банк может предложить клиенту полис защиты от несчастного случая, страхование невыполнения финансовых обязательств либо другие формы договора.

В любом случае, предложение банка заключить такой договор является законным. Оформляя потребительский кредит, заемщик сам вправе выбрать: покупать полис или отказаться от страховки ВТБ.

Почему можно не отказываться от полиса?

При подаче документов на кредит банк в любом случае предложит вам оформить страховку. Наличие полиса позволит быстрее получить положительное кредитное решение, а также снизить ставку по кредиту. Для клиента с положительной кредитной историей, полным пакетом документов и соответствием требованиям банка оформление полиса не обязательно. Поэтому вы можете отказаться от услуги еще на этапе подачи пакета документов.

Однако будьте готовы к уговорам со стороны менеджера банка. За каждый купленный полис ему начисляются проценты от страховой компании, поэтому вполне ожидаемо, что сотрудник не захочет терять потенциального клиента.

Также отказ заключать договор подействует на повышение процента по кредиту. В этом нет незаконных действий: предлагая оформить вам полис, банк стремится нивелировать риски и получить дополнительную гарантию возврата кредитных средств.

Таким образом, предлагая пониженную кредитную ставку при оформлении договора, банк стимулирует заемщика приобрести услугу. Чтобы сравнить ежемесячный платеж по кредиту с полисом и пониженной ставкой и без этой опции, попросите менеджера банка показать вам предварительный график платежей. Это позволит вам сравнить величину расходов, а также оценить необходимость покупки полиса. Обычно платеж с повышенной ставкой и без оформления страховки становится даже выгоднее.

Как вернуть деньги за страховку ВТБ

Услуга добровольного страхования стоит недешево, однако служит гарантом не только для банка, но и для клиента. Многие заемщики отказываются от полиса, так как не считают необходимым его приобретать, чувствуя уверенность в собственных силах. Конечно, немалое значение играет и цена документа. Но как вернуть деньги за страховку ВТБ, если вы уже приобрели полис?

В предыдущих разделах мы отметили, что прежде время на возврат страховки ограничивалось сроком в пять дней. Теперь же у заемщика есть две недели на то, чтобы отказаться от услуги.

Заявление на отказ необходимо написать в течение первых 14 дней с момента оформления договора, а на рассмотрение его банку и страховой выделено 10 дней. Отказаться от услуги необходимо не в офисе ВТБ, где вы подавали заявление на кредит, а в компании, предоставляющей полис. Соответственно, если документ предоставляет компания «ВТБ Страхование» или другая организация, обратиться нужно туда.

- напишите заявление на возврат страховки по кредиту ВТБ;

- в течение первых 14 дней после оформления договора обратитесь в офис компании;

- передайте также заявление в отделение банка, где вы получали кредит;

- документы можно отправить заказным письмом с описью вложения либо передать лично.

- заявление;

- копия страхового договора;

- копия паспорта гражданина РФ;

- чек на оплату полиса.

В течение 10 дней банк и страховой агент обязаны рассмотреть ваше заявление и сообщить о принятом решении. Если по истечении этого времени вам не пришло положительного или отрицательного ответа, не торопитесь обращаться в суд. Многие организации дают клиенту срок подумать над отказом подольше, в том числе и ВТБ.

Второй вопрос, беспокоящий заемщика: может ли банк отказать в возврате средств? Беспокойство в этом случае закономерно. Кредитная организация и страховая вправе отказаться возвращать деньги, так как клиент добровольно приобрел полис. Тогда возврата средств можно добиваться через суд, но с большой вероятностью он встанет на сторону банка и страховщика.

Возвращаем деньги при досрочном погашении

Изначально полис оформляется на весь срок выплаты кредита. Возврат страховки при досрочном погашении ВТБ оформляет с учетом возврата части средств. Например, если вы берете кредит и полис на два года и погашаете досрочно ссуду за год, то вам возвращается половина стоимости.

С вопросом как вернуть деньги за страховку ВТБ при досрочном погашении лучше обратить в саму кредитную организацию. Заявление на возврат средств нужно написать одновременно с заявлением на преждевременное закрытие кредита, либо сразу после его погашения. В этом случае банк направит вас к страховщику.

Список документов для этого тот же, что и при своевременном отказе от услуги. Однако приложите дополнительно заявление на досрочное закрытие ссуды.

Прежде чем оформлять возврат страховки по кредиту ВТБ образец заявления на отказ от услуги можно получить на официальном сайте или в офисе организации-страховщика. В заявлении необходимо указать:

- ФИО;

- паспортные данные: серия, номер, кем и где выдан;

- дату рождения заявителя;

- контактный номер телефона;

- наименование кредитной организации и страховой фирмы;

- номер кредитного договора.

В заключении вам необходимо указать дату заполнения заявки и заверить ее своей подписью.

Процедура возврата средств за полис доступна по всем видам кредитов, кроме залоговых. В случае, если заявка на займ еще не получила одобрения, вы можете вернуть средства в банке. После выдачи кредитных средств отказаться от услуги можно только у агента. Обратите внимание, что многие банки могут предложить вам оформление коллективного договора. В этом случае кредитная организация выступает в роли страхователя, приобретая для заемщиков полис. Вернуть деньги при наличии такого договора не выйдет, поэтому внимательно проверяйте документы и отказывайтесь либо на месте, либо после досрочного возврата ссуды.

Возврат страховой премии по кредитам ВТБ 24

Согласно Российскому законодательству, обязательному страхованию подлежит только имущество от риска утраты или повреждения, которое оформляется в залог для обеспечения кредита. Все остальные виды страхования являются добровольными, заемщик может отказаться от заключения договора и кредитор не имеет право отказать в выдаче кредита по этой причине. Застрахованное лицо может расторгнуть договор страхования и вернуть уплаченную страховую сумму при соблюдении им определенных условий.

Данные требования касаются кредитных программ всех банков, в т. ч. и ВТБ 24.

Что необходимо знать, заключая договор

Клиенты, оформляющие кредит в ВТБ 24, должны разобраться в главных моментах, связанных со страхованием:

- Страхование приобретаемого имущества при ипотеке является обязательным и отказаться от него или вернуть страховую премию невозможно.

- Комплексная страховка, предоставляемая при выдаче ипотечного кредита, включает в себя риски утраты здоровья и жизни заемщика, утраты и повреждения приобретаемого жилья, титульное страхование. Ее наличие обеспечивает снижение процентной ставки на 1%, вернуть страховую премию по договору также невозможно.

- Клиенты, оформляющие потребительский кредит, могут подключиться к программе «Финансовый резерв». Она включает в себя страхование жизни и здоровья заемщика (созаемщиков, поручителей).

- Страховая премия существенно увеличивает полную стоимость сделки, но отказ от добровольной страховки приведет к установлению более высокой процентной ставки по ссуде.

- Заемщик имеет право отказаться от добровольной страховки, даже уже заключив договор страхования, и вернуть страховую премию.

Заемщику может быть выгодно заключить договор на условиях с пониженной процентной ставкой, если договор заключается на длительный срок (например, ипотека), когда невозможно спрогнозировать будущее состояние здоровья заемщика. При отсутствии собственных средств, премия может быть оплачена за счет кредитных денег. Она включается в общую сумму кредита, и заемщик ежемесячно осуществляет ее оплату.

Для того чтобы просчитать выгодность сделки, следует перед оформлением кредита распечатать два графика его погашения – со страховкой и без нее, и сопоставить возможные последствия остаться без страховой защиты и экономию денежных средств.

Возврат страховой премии в период охлаждения

Периодом охлаждения в страховой практике называется срок, в течение которого клиент может отказаться от услуг страховой компании и вернуть назад уплаченные денежные средства, если не было страхового события. В 2018 году срок увеличен с 5 до 14 дней.

Данная мера является выгодной для заемщика. Если за 14 дней после заключения договора страхования он успеет получить кредит на условиях, предоставляемых клиентам с наличием полиса добровольного страхования, он сможет успеть расторгнуть договор страхования и вернуть деньги, уплаченные в качестве страхового взноса.

Пошаговая инструкция

Расторжение договора страхования в период охлаждения производится следующим образом:

- Заемщик, после получения кредита, собирает пакет документов:

- Паспорт;

- Договор страхования;

- Квитанция об оплате страховой премии, если сумма входит в стоимость кредита, то кредитный договор с графиком погашения;

- Реквизиты счета, куда будут возвращены денежные средства.

- Готовит заявление на исключение из числа участников программы добровольного страхования. Его форма законодательно не установлена, бланк можно взять в страховой компании или найти в Интернете. В обязательном порядке в заявлении указывается: Ф.И.О. заявителя, паспортные данные, название кредитора, страховой компании, ссылка на договор страхования, застрахованные риски. К заявлению прикладывается опись документов.

- Заявление подается в СК, с которой заключен договор. Заявление должно быть написано в 2 экземплярах, на одном из них сотрудник компании должен поставить номер регистрации и дату передать его заявителю. Допускается отправка заявления заказным письмом с уведомлением через Почту России.

- Срок рассмотрения заявления составляет 10 дней с момента регистрации. По истечении этого периода деньги должны быть перечислены по указанным реквизитам.

- В случае, когда перечисление денег задерживается без объяснения причин, заявитель имеет право на подачу заявления с требованием возврата в судебные органы.

Возврат страховой премии после периода охлаждения

Заемщики могут заключить договор страхования с любой страховой компанией, перечень которых имеется на сайте банка. Каждая из них выдвигает собственные условия по перерасчету страховой премии в случае расторжения договора.

Возвратить страховую премию после прохождения периода охлаждения возможно только на условиях, определенных в договоре страхования. Если такая возможность договором не установлена, то получить деньги не получится даже через суд.

Наиболее распространено в банке оформление страховки в компании «ВТБ страхование» по страховому продукту «Финансовый резерв». Согласно условиям договора страхования (п.6.2) договор может быть расторгнут досрочно с выплатой части страховой премии, если отпала возможность наступления страхового случая и нет риска его наступления в связи с наступлением других событий. Это может быть смерть застрахованного по иной причине, что была указана в полисе. В этом случае, в течение 15 дней после получения заявления, страховая компания возвращает часть премии, которая рассчитывается в пропорциональном отношении к сроку, от момента заключения договора до наступления события.

Заявитель должен приложить к заявлению следующий пакет документов:

- Копия паспорта застрахованного;

- Копии документов, подтверждающих факт наступления события;

- Дополнительные документы на усмотрение страховой компании.

При досрочном погашении кредита

Возможность возврата страховой премии после досрочного погашения кредита в компании «ВТБ Страхование» не предусмотрена. Договор страхования заключается между компанией и клиентом и продолжает действовать, несмотря на прекращении у клиента кредитных отношений с банком.

Если страховой случай наступит после полного погашения задолженности, клиенту будет выплачено страховое возмещение согласно условиям страховки. Поэтому расторгать договор не имеет смысла.

Клиент может добиваться возврата страховки, когда кредит погашен через суд.

В этом случае, порядок действий будет следующим:

- Взять в банке справку о полном погашении кредита и процентов.

- Подать заявление в страховую компанию об отказе от страховки и просьбой возмещения страховых выплат, с приложением документов, обосновывающих сделку: кредитный договор, договор страхования, квитанции об оплате страховой премии или график погашения задолженности, справка об отсутствии задолженности.

- На своем экземпляре заявления получить входящий номер регистрации документа в страховой компании, дату и подпись уполномоченного сотрудника.

- Подождать 10 дней, отведенных на принятие страховщиком решения.

- Если компания примет положительное решение, средства переводятся на счет заявителя. При получении официального отказа, подавать заявление в судебные органы.

Если по истечении отведенного времени ответ не получен, можно обратиться к страховщику повторно, оформив дополнительный запрос, который также прикладывается к документам, передаваемым в суд.

При написании искового заявления следует сделать ссылку на ст. 958 Гражданского Кодекса РФ. В ней говорится, что основанием прекращения договора страхования, которое не является страховым случаем, может служить полное исполнение обязательств перед банком. Это может сработать в случае, когда выгодоприобретателем по договору является кредитор.

Прежде чем подписывать договор страхования, следует внимательно прочитывать условия его действия, возможность возврата страховой премии, выбирать страховые компании, которые предлагают оптимальные условия сделки. Необходимо понимать, что сейчас банки борются за каждого клиента, поэтому отказ от добровольной страховки редко служит основанием для отказа в предоставлении кредита, поэтому стоит настойчиво отказываться от навязываемых услуг на этапе оформления кредита.

Скачать образец заявления на возврат страховки ВТБ 24

Если не хотите тратить время в отделении, скачайте заявление с нашего сайта!