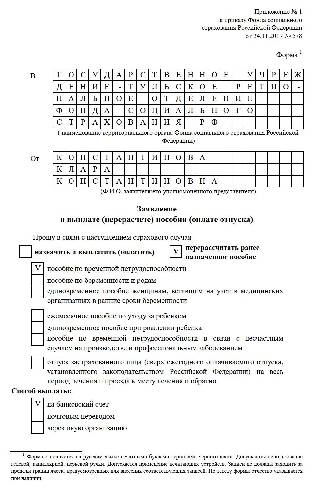

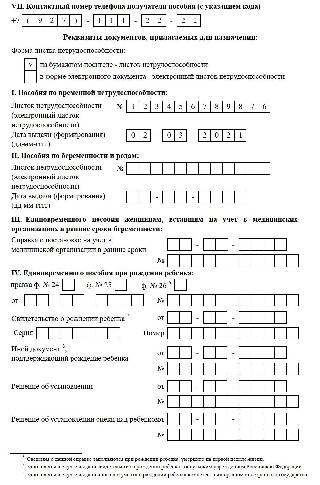

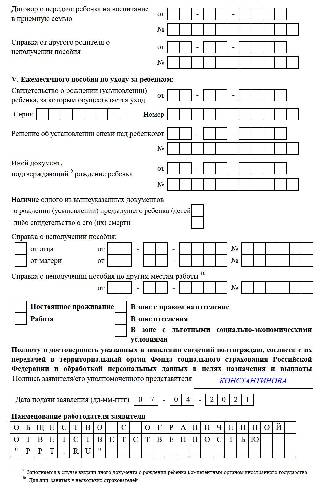

Как влияет дата оплаты больничного на отчетность по НДФЛ

Законодательством определены конкретные сроки для предоставления работнику пособия по нетрудоспособности, его расчета, выплаты, удержания и перечисления НДФЛ. Налоговый кодекс предписывает рассчитывать НДФЛ по состоянию на дату выплаты, но при этом точная дата этого события неизвестна. Бухгалтер вынужден рассчитать доход и налог по состоянию на предполагаемую дату выплаты, а при несоответствии предполагаемой и реальной даты – уточнить расчет. Эксперты 1С на примере программы «1С:Зарплата и управление персоналом 8» редакции 3 рассказывают об особенностях начисления пособия по временной нетрудоспособности, а также удержания НДФЛ с больничных листов и отражения в отчетах 6-НДФЛ.

Коллизия расчета НДФЛ при начислении пособия по временной нетрудоспособности и уточнения налога при его удержании создает бухгалтерам затруднения в понимании результатов расчета НДФЛ и формирования отчетов 6-НДФЛ. Еще сложнее становится, если появляются основания для перерасчета больничного листа.

Срок начисления больничного и расчета НДФЛ

Глава 4 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» регулирует порядок назначения, исчисления и выплаты пособий по временной нетрудоспособности.

Работодатель назначает сотруднику указанное пособие, если сотрудник представил работодателю больничный в течение 6 месяцев после восстановления трудоспособности (п. 1 ст. 12 Закона № 255-ФЗ). В случаях истечения полугодового срока решение о назначении пособия принимается территориальным органом ФСС при наличии уважительных причин.

Назначить (рассчитать) пособие надлежит в соответствии с пунктом 1 статьи 15 Закона № 255-ФЗ в течение 10 календарных дней со дня представления сотрудником больничного листа. При назначении пособия рассчитывается сумма, которую следует выплатить сотруднику по больничному листу. Выплачивая пособие по временной нетрудоспособности (как и другой доход), следует удержать НДФЛ (п. 6 ст. 226 НК РФ).

Получается, что в течение 10 дней необходимо начислить сумму пособия в соответствии с порядком, указанным в статье 13 Закона № 255-ФЗ, и исчислить НДФЛ.

Налог исчисляется на дату фактического получения дохода. Исходя из пункта 1 статьи 223 НК РФ дата фактического получения дохода для пособия по нетрудоспособности определяется как дата реальной выплаты или перечисления дохода сотруднику. При расчете НДФЛ необходимо учесть и налоговый статус сотрудника, и его право на вычеты, и наличие справок о доходе у других работодателей, и т. д. Эти условия могут изменяться и влиять на сумму налога. Поэтому при назначении пособия сотруднику НДФЛ рассчитывается по состоянию на предполагаемую дату выплаты.

Срок выплаты больничного

Пособие по временной нетрудоспособности выплачивается работодателем или непосредственно фондом социального страхования в регионах – участниках пилотного проекта ФСС. Однако и в тех регионах, где осуществляются прямые выплаты, работодатель самостоятельно оплачивает первые 3 дня болезни.

Для выплаты начисленных пособий пунктом 1 статьи 15 Закона № 255-ФЗ установлен определенный срок – ближайший после назначения пособий день, установленный для выплаты заработной платы.

Пособие может быть выплачено частями. Каждая из этих частей имеет свою дату выплаты.

В общем случае выплата частей одного пособия может приходиться на разные месяцы или кварталы, и условия для расчета НДФЛ могут отличаться. Дата фактического получения дохода в виде пособия по временной нетрудоспособности определяется как дата выплаты (пп. 1 п. 1 ст. 223 НК РФ). Следовательно, если пособие по одному больничному листу выплачивается несколькими частями, то каждой из этих частей соответствует своя дата выплаты и дата фактического получения дохода.

Перерасчет больничного

Статья 15 Закона № 255-ФЗ устанавливает обязанность работодателя произвести расчеты, основываясь на тех документах, которые есть в наличии на момент расчета, и выполнить перерасчеты, если на то будут достаточные основания.

Например, условием для перерасчета пособия может стать поступившая в бухгалтерию справка с предыдущего места работы, подтверждающая доход или стаж гражданина, справка из ПФР или ФСС о предыдущем доходе или другие обстоятельства. Осуществляется перерасчет только тех больничных листов, пособие по которым было назначено не ранее чем за 3 года до момента, когда сотрудник обратился с заявлением.

1С:ИТС

Подробнее о назначении пособия по временной нетрудоспособности см. в «Справочнике кадровика» раздела «Кадры и оплата труда».

Срок удержания НДФЛ для больничного листа

Дата удержания НДФЛ в соответствии с пунктом 6 статьи 226 НК РФ для больничных листов определяется так же, как и для других доходов: это реальная дата выплаты пособия по временной нетрудоспособности в полном объеме или за 3 первых дня. По состоянию на эту дату и следует рассчитать НДФЛ.

Если в силу обстоятельств реальная дата выплаты дохода будет отличаться от предполагаемой или доход будет выплачен частями, то НДФЛ придется пересмотреть и уточнить.

1С:ИТС

О НДФЛ с пособия по временной нетрудоспособности см. в справочнике «Налог на доходы физических лиц» раздела «Кадры и оплата труда».

Отражение НДФЛ с больничных в отчете 6-НДФЛ

Сложность понимания правила заполнения отчета 6-НДФЛ возникает в случае, когда начисления по больничному листу были произведены в одном квартале, а выплата – в следующем. Такой больничный лист не отразится в отчете 6-НДФЛ (ни в Разделе 1, ни в Разделе 2) в том квартале, в котором он был начислен, а отобразится в обоих Разделах отчета в том квартале, когда будет выплачен.

Порядок заполнения и представления расчета, утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ и приведенный в Приложении № 2, предусматривает указание в Разделе 1 обобщенных по всем физическим лицам сумм начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. Однако определения понятия «сумм начисленного дохода», указываемого в строке 020 Раздела 1, не приведено ни в Порядке, ни в НК РФ.

Поэтому при заполнении Раздела 1 следует учитывать контрольные соотношения (КС) для проверки отчета, доведенные до сведения письмом ФНС России от 10.03.2016 № БС-4-11/3852@. В этом письме налоговое ведомство поясняет, как будет проверяться отчет.

Согласно КС 1.3 должно выполняться соответствие начисленного дохода, примененных вычетов и исчисленного налога. В отличие от термина «начисленный доход», понятие «дата исчисления налога» определяется в соответствии со статьей 223 НК РФ. Как уже было отмечено ранее, для пособия по временной нетрудоспособности дата фактического получения дохода определяется как дата его выплаты (пп. 1 п. 1 ст. 223 НК РФ).

Поскольку дата выплаты приходится на следующий квартал, то и дата исчисления и удержания налога приходится на квартал, следующий за тем, в котором начислено пособие. И указание сумм начисленного пособия в Разделе 1 до того, как пособие будет выплачено, приведет к нарушению контрольных соотношений.

Отражение в Разделе 2 в этом случае не вызывает вопросов. Здесь указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога. И понятно, что заполнен Раздел 2 может быть только в том квартале, когда произведена выплата пособия.

1С:ИТС

Подробную информацию о составлении расчета по форме 6-НДФЛ в программах 1С см. в справочнике «Отчетность по налогу на доходы физических лиц» раздела «Отчетность».

Учет НДФЛ в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Особенности расчета и перерасчета, учета и отражения в отчетах НДФЛ с больничных листов в программе «1С.Зарплата и управление персоналом 8» редакции 3 рассмотрим на следующих примерах.

Пример 1

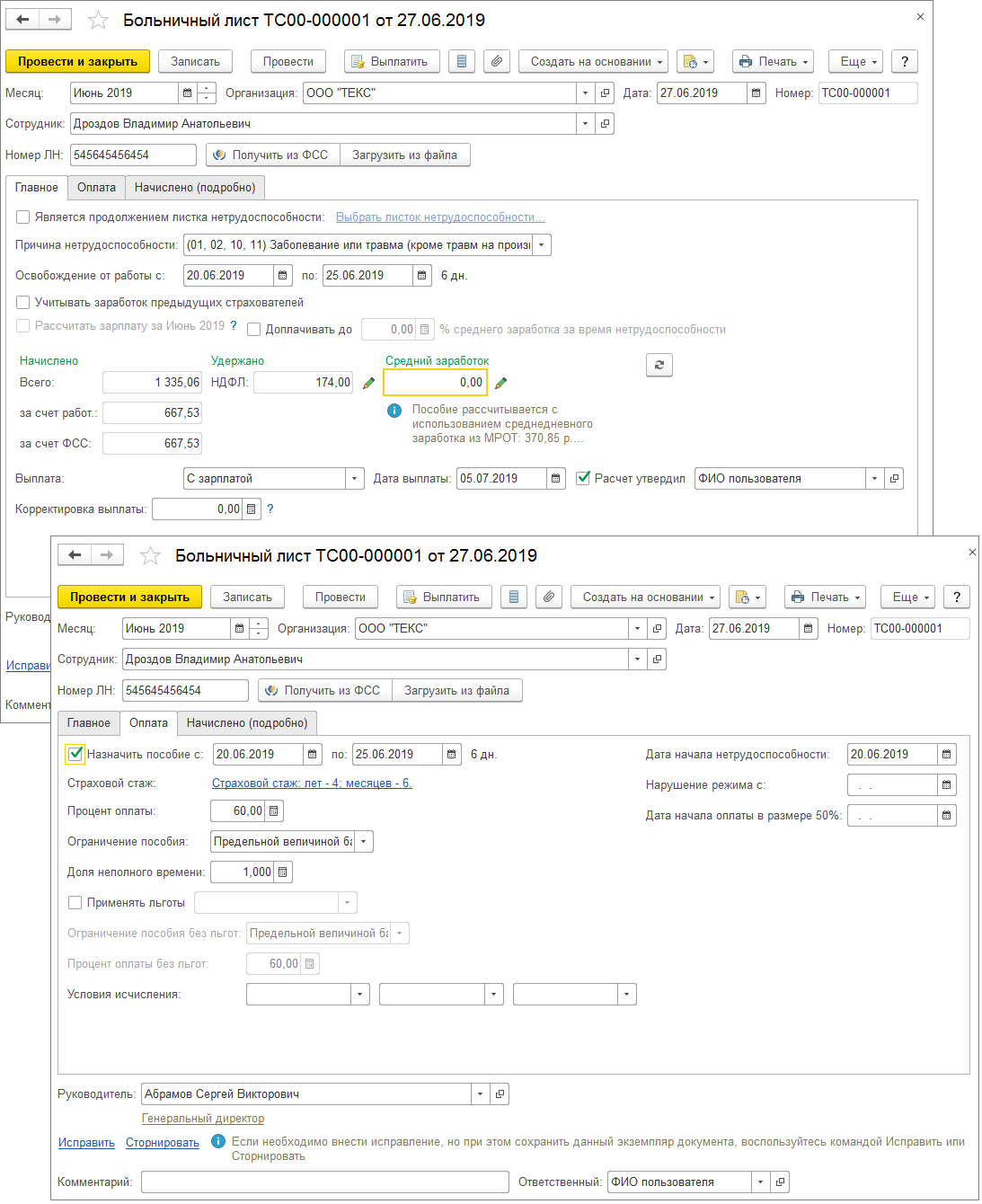

Работник С.С. Горбунков представил 18.06.2018 в бухгалтерию больничный лист за период с 11.06.2018 по 16.06.2018. Пособие в тот же день было зарегистрировано в программе документом Больничный лист № 1 и рассчитано. Выплата пособия запланирована 29.06.2018 в межрасчетный период. Однако обстоятельства сложились так, что выплату произвели вместе с зарплатой 03.07.2018.

В результате расчета пособия документом Больничный лист начислено 5 979,45 руб.

Дата фактического получения дохода соответствует предполагаемой дате выплаты 29.06.2018. Реальная выплата была произведена 03.07.2018. Поэтому дата фактического получения дохода меняется.

После выплаты пособия 03.07.2018 дата фактического получения дохода – 03.07.2018.

В Примере 1 предполагаемая дата выплаты и реальная дата выплаты относятся к разным месяцам налогового периода – 2018 года – и к разным отчетным периодам – II и III кварталу соответственно.

В форме 6-НДФЛ это пособие по нетрудоспособности не отражается в отчете за полугодие, но отображается в Разделах 1 и 2 отчета за 9 месяцев, что соответствует требованиям законодательства.

Пример 2

В продолжение Примера 1: в июле 2018 года после получения пособия С.С. Горбунков представил в бухгалтерию справку для расчета пособий о заработке в 2016 году у другого страхователя. Уточнение информации о среднем заработке повлекло необходимость перерасчета пособия. Новый документ Больничный лист № 2 (рис. 1) создан на основании исходного по кнопке Исправить. При перерасчете пособия предполагалось выплатить доначисленную сумму 30.07.2018. Но реально доначисления были выплачены 02.08.2018.

Рис. 1. Документ “Больничный лист № 2”

В результате доначисления сумма дохода увеличилась на 74 руб. и стала 6 053,45 руб.

Часть этой суммы – 5 979,45 руб. – уже была выплачена 03.07.2018 (см. Пример 1). К выплате полагается доначисленная сумма в размере 74 руб., произвести выплату планируется 30.07.2018. Доход выплачивается частями, и каждая из этих частей пособия имеет свою дату выплаты, а значит, и свою дату фактического получения дохода. Дата фактического получения дохода второй доначисленной части пособия после начисления – 30.07.2018. А выплата этой части дохода в другой день уточнила дату фактического получения дохода 02.08.2018.

При начислении первоначальной суммы пособия по временной нетрудоспособности (Пример 1) и при доначислении (Пример 2) предполагаемые даты выплаты не совпадают с реальными датами выплаты. Следовательно, первоначально определенные даты фактического получения дохода в обоих случаях оказались недостоверными и требовали уточнения. Уточнение даты фактического получения дохода производится при регистрации выплаты. В учете НДФЛ суммы полученного дохода и исчисленного налога «переносятся» на достоверные даты фактического получения дохода. При этом формируются корректирующие записи с отрицательными суммами для неверных дат получения дохода и с положительными суммами с достоверными датами получения дохода.

Отчет Регистр налогового учета (рис. 2) отражает произведенные изменения.

Рис. 2. Отчет «Регистр налогового учета»

В отчете в налоговых периодах июнь-июль начисленная сумма дохода составляет 5 979,45 руб. и отображается трижды (Пример 1). Первый раз сумма была зарегистрирована в июне. Но перенос даты фактического получения дохода на июль вызывает регистрацию этой суммы еще дважды: с плюсом – в июле и с минусом – в июне. Аналогично сумма доначисления 74 руб. (Пример 2) регистрируется сначала в июле, но затем переносится с июля на август (т. е. дополнительно регистрируется со знаком минус в июле и со знаком плюс – в августе).

Отчеты 2-НДФЛ и 6-НДФЛ строятся на основании дат фактического получения дохода и его выплаты. Дата, на которую формируется отчет, определяет, как будут отражены доходы и налоги в отчетах. Важно следить, чтобы дата формирования отчета была позднее дат совершенных выплат.

Приведенные примеры демонстрируют, что постоянный пересчет НДФЛ не особенность реализации в программе, а потребность, установленная нормами НК РФ.

От редакции. Приглашаем 07.02.2019 в 1С:Лекторий на лекцию «Подготовка отчетов 2-НДФЛ и 6-НДФЛ за 2018 год, особенности формирования в «1С:Зарплате и управлении персоналом 8» (ред. 3)». Лекторы – В.Д. Волков, заместитель начальника Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России, и эксперты 1С. Зарегистрироваться на мероприятие можно на сайте 1С:ИТС .

Как написать заявление на пересчет больничного листа

Заявление на перерасчет больничного листа — это документ, в котором содержится просьба работника изменить размер пособия по болезни. К нему необходимо приложить справку по форме 182н.

Когда надо писать заявление на перерасчет

Сегодня в поисках оптимальных условий труда персонал нередко переходит из одной компании в другую. И бухгалтерам приходится делать перерасчёт больничного листа после предъявления справки о доходах в предыдущей компании. Если служащий только приступил к труду, а затем ушел на больничный, то у бухгалтеров нет полной картины его зарплаты за предыдущие годы. Справок не предоставил — размер выплаты считают по МРОТ. Это предусмотрено в ч. 2.1 ст. 15 Федерального закона “Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством” от 29.12.2006 № 255-ФЗ.

Но если постфактум появилась информация о заработанной сумме за необходимый период, то придется произвести перерасчет больничного листа после оплаты пособия и выплатить разницу. Для этого понадобится письменный запрос от служащего и справка по форме 182н. Он вправе получить ее у бывшего руководства сразу, когда уволился, или позже по запросу.

В ч. 1 ст. 14 того же закона предусмотрено, что при расчете пособия берут средний заработок за два предыдущих календарных года до наступления болезни. Но там же оговорена и возможность заменять этот период. Женщины, которые в расчетный период находились в отпуске по беременности и родам и уходу за ребенком до 3 лет, вправе направить работодателю запрос на замену этого периода на предыдущие 2 года. Заменить года допускается, если при этом величина выплаты повысится.

По вышеуказанному закону есть еще два основания откорректировать размер компенсации:

- работник предоставил фальшивый документ о болезни или ложные данные о доходах;

- работодатель сам нашел неточность в расчетах. Тогда заявления от сотрудника не потребуется.

Куда и в какие сроки его подавать

По действующему законодательству придется направить заявление на пересчет больничного после предоставления справки с новыми сведениями. Отнести его необходимо в бухгалтерию организации, в которой трудится работник в настоящий момент. Иногда у служащего нет возможности получить справку самостоятельно, например, если фирма находится в другой области или закрылась. Тогда в письменной форме он просит нынешнее руководство получить эти сведения из Пенсионного фонда России. Отправить запрос в ПФР необходимо за 2 рабочих дня.

Напомним, что в этом году процедура подачи заявления и выплат изменилась. Это связано с тем, что с 1 января 2022 г. все регионы РФ переходят на прямые выплаты пособий из Фонда социального страхования (ст. 6 Федерального закона от 29 декабря 2022 г. № 478-ФЗ). Напомним, что к пилотному проекту ФСС, утвержденному Постановлением Правительства от 21.04.2011 № 294, ежегодно присоединяли все новые субъекты РФ, в текущем году процесс завершился.

До сих пор работодатели производили выплаты самостоятельно, а затем необходимые расходы возмещал ФСС (посредством уменьшения суммы страховых взносов). Теперь зачетный механизм отменяется и пособия платит Фонд соцстраха напрямую. Порядок следующий:

- Работник подает в бухгалтерию на работе заявку установленного образца для Фонда социального страхования.

- Работодатель за 5 рабочих дней отправляет его в ФСС.

- Фонд соцстраха после получения заявки и документов за 10 календарных дней вносит корректировки в больничный лист и выплачивает пособие напрямую работнику на личный счет. Помните, что с 1 июля 2022 г. деньги перечислят только на карту с платежной системой “Мир”.

Закон позволяет пересчитать пособие по болезни за последние 3 года до получения запроса от работника. Исправление суммы пособий, выплаченных ранее, не предусмотрено (ч. 1 ст. 14, ч. 2.1 ст. 15 255-ФЗ).

Как правильно составить

Запрос на замену лет пишут в свободном стиле, единого шаблона нет. Составляется он в рукописном или печатном варианте по стандартной схеме:

- кому (Ф.И.О. руководителя и название компании) и от кого (Ф.И.О. и должность);

- наименование документа;

- основная часть;

- подпись и дата.

В содержательной части перечислить следующие данные:

- просьбу о перерасчете больничного;

- статью ФЗ-255, регламентирующую его проведение;

- период, за который следует сделать новый расчет;

- номер, дата выдачи листка временной нетрудоспособности;

- реквизиты справки, подтверждающей возможность исправить размер компенсации.

Если необходимо внести корректировки в пособие по справке о среднем заработке 182н, работник заполняет специализированный бланк, установленный приказом Фонда социального страхования от 24.11.2017 № 578.

Чтобы правильно внести сведения в специализированную форму, сотрудники нередко обращаются к бухгалтеру. И у них возникает вопрос: заявление о выплате и перерасчете пособия к больничному может подписать бухгалтер или другой специалист компании, который оказал помощь в заполнении? Нет, в законе такой вариант не предусмотрен. Заявитель лично подписывает запрос и прикладывает к нему справку 182н.

Образец

Чтобы написать запрос в свободной форме, придерживайтесь делового оформления. Если необходимо определиться, как написать заявление на перерасчет больничного листа после декретного отпуска, — следуйте представленному ниже образцу.

Прошу в соответствии с п. 1 ст. 14 Федерального закона № 255-ФЗ от 29.12.2006 пересчитать пособие по временной нетрудоспособности с 17.03.2022 по 24.03.2022 по больничному листу № 645739208, который выдан 17.03.2021, исходя из расчетного периода 2017–2018 гг., поскольку в 2019–2022 гг. я была в отпуске по уходу за ребенком.

Солнцева Солнцева С. С.

А так выглядит заполненный пример заявления о корректировке компенсации по справке о зарплате (унифицированная форма):

Сколько ждать перерасчета

Когда заявка принята, работодатель за 10 календарных дней обязан произвести корректировки в больничном листе. Вот пример того, как происходит расчет пособия по заявлению сотрудника на расчет среднего заработка для расчета больничного листа по новым данным. Константинова Клара Константиновна трудится в компании с 2022 г. В начале 2022 г. она болела 15 дней. Чтобы выплатить ей пособие по болезни, учитывают заработок за 2019 и 2022 гг. За этот период данных не было, поэтому расчет сделали по МРОТ (12 000 рублей):

Позже Константинова К. К. принесла справку о доходах по форме 182н и написала заявку на перерасчет. Средний заработок за 2017 г. достиг 380 000 руб., за 2018 г. — 397 000 руб. Перерасчет делают следующим образом: пособие по нетрудоспособности = 380 000+397 000/730×15=15 965,75 руб. Доплата составит:

Если пособие еще не успели перечислить работнику, то потребуется только исправить данные. Если уже выплатили, то придется заново посчитать сумму и доплатить недостающие деньги в течение 15 дней, в день, когда на предприятии выплачивают заработную плату (ч. 1 ст. 15 255-ФЗ). Помните: из собственных средств работодатель оплачивает не все пособие, а лишь 3 дня, остальные — напрямую из бюджета ФСС.

Перерасчет больничного листа в программах 1С. Нужно ли пересдавать отчетность?

Много вопросов уже было рассмотрено по расчету листков временной нетрудоспособности, по беременности и родам, однако со временем их не становится меньше. Сегодня мы поговорим о перерасчете больничных листов, а именно: нужно ли делать корректировку отчетности, если произошел перерасчет пособия по временной нетрудоспособности, по беременности и родам в другом отчетном периоде?

Итак, сотрудник принёс больничный лист, Вы его оформили, отправили реестр в ФСС, сдали отчетность в контролирующие органы, однако через некоторое время выявили ошибку в расчете сумм больничного листа. Что же делать?

Бывает две ситуации с неправильным расчетом расчете пособия по временной нетрудоспособности, по беременности и родам и по уходу за ребенком:

- произошло завышение суммы пособия (переплата) сотруднику;

- произошло занижение суммы пособия (недоплата) сотруднику.

Поговорим о каждом из этих случаев.

Ситуация № 1: произошло завышение суммы пособия (переплата) сотруднику

Рассмотрим ситуацию, когда обнаружили, что пособие выплачено с завышенной суммой (переплатили).

Для начала необходимо уточнить, что удержание излишне выплаченных сумм с сотрудника разрешено, если:

- при расчете пособия по временной нетрудоспособности была допущена счетная ошибка;

- сотрудник недобросовестно отнесся к своим обязанностям (скрыл сведения, влияющие на получение пособия и его размер, представил документы с заведомо неверными сведениями, и т. п.).

Об этом сказано в ч. 4 ст.15 Закона № 255-ФЗ, ч. 2 ст. 19 Закона от 19.05.1995 г. № 81-ФЗ и п. 85 Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей, утвержденного приказом Минздравсоцразвития России от 23.12.2009 г. № 1012н.

Чтобы вернуть излишне выплаченную сумму пособия, можно попросить сотрудника внести разницу добровольно (работник должен в письменной форме подтвердить свое согласие), либо получить от него письменное согласие (заявление) в зачет переплаты в счет будущей выплаты пособия или удержание из заработной платы (письмо ФСС от 20.08.2007 № 02-13/07-7922).

Также отметим, что удержать сумму разницы можно не более 20% от дохода сотрудника за текущий месяц. Если сотрудник не согласится возвращать разницу, так как ошибка произошла не по его вине или не в следствии счетной ошибки, излишне выплаченная сумма может быть удержана с виновного лица, либо списана в расходы за счет чистой прибыли организации.

Что же делать со сданной отчетностью?

6-НДФЛ. В связи с тем, что у сотрудника изменится полученная ранее сумма дохода, изменится и сумма НДФЛ, разница которой будет считаться излишне удержанной. Следовательно, придется предоставить в налоговые органы корректировочный расчет, в котором необходимо отразить правильный (уменьшенный) доход сотрудника. На основании пункта 3 статьи 226 НК РФ сумма НДФЛ, подлежащая удержанию за текущий период, будет рассчитана с учетом излишне удержанной суммы за предыдущий период.

Об этом же пишет и ФНС в своем Письме от 3 сентября 2019 г. N БС-4-11/17598@: уточненный расчет по форме 6-НДФЛ, согласно пункту 6 статьи 81 Кодекса, представляется налоговым агентом в налоговый орган при обнаружении в поданном им в налоговый орган расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога, подлежащей перечислению.

4-ФСС. Согласно подпункту 1 пункта 1 статьи 20.1 ФЗ от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», пособие по нетрудоспособности не облагается взносами на травматизм, однако начисленная сумма отражается. Однако, на основании подпункта 1 пункта 1 статьи 24 ФЗ № 125 от 24.07.1998 корректировочный отчет сдавать нет необходимости, так как переплата пособия не повлияла на занижение страховых взносов на травматизм.

РСВ. Ситуация с этим отчетом спорная. Согласно п. 1, 6 ст. 54 НК и п. 1, 7 ст. 81 НК, уточненный расчет по взносам подается только в том случае, если из-за ошибки занижена сумма взносов к уплате. Соответственно, уточненку нужно подать за период, в котором допущена ошибка.

В нашем случае сумма пособия завышена, и, казалось бы, никаких уточненок подавать не требуется. Однако на практике мы все чаще сталкиваемся с тем, что у наших клиентов расчет по страховым взносам за текущий период не сдается по причине некорректных сведений в прошлом периоде. Поэтому в целях исключения текущих проблем рекомендуем подать корректирующий отчет за прошлый период.

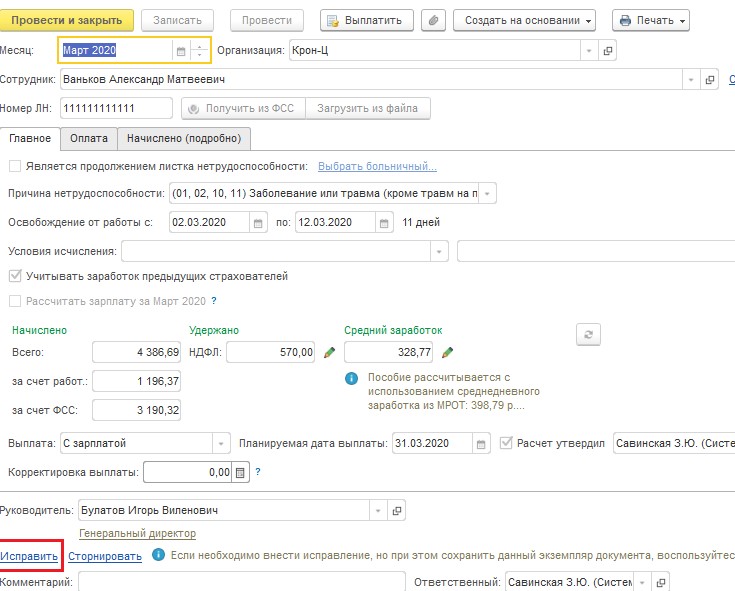

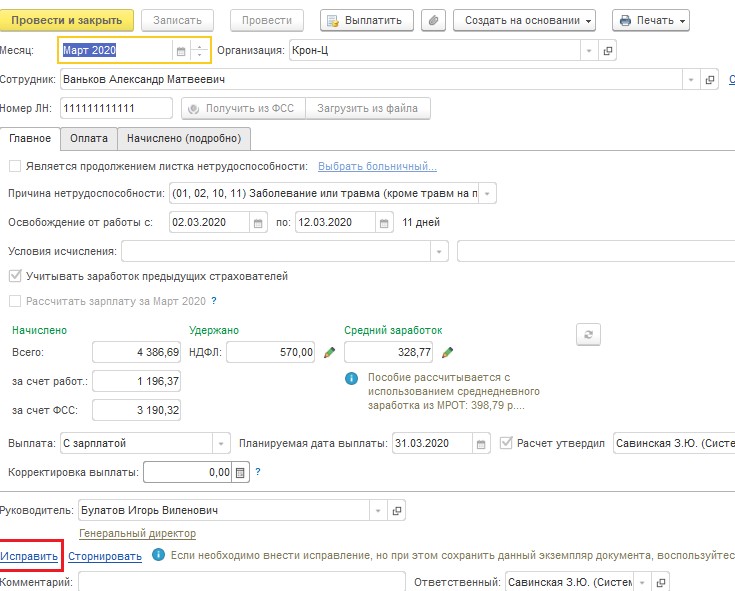

Приведем наглядный пример. В конфигурации 1С: ЗУП ред. 3.1. Сотруднику Ванькову Александру Матвеевичу была произведена выплата больничного за март 2022 года. Затем в конце апреля 2022 г. обнаружили, что расчет больничного был неверным.

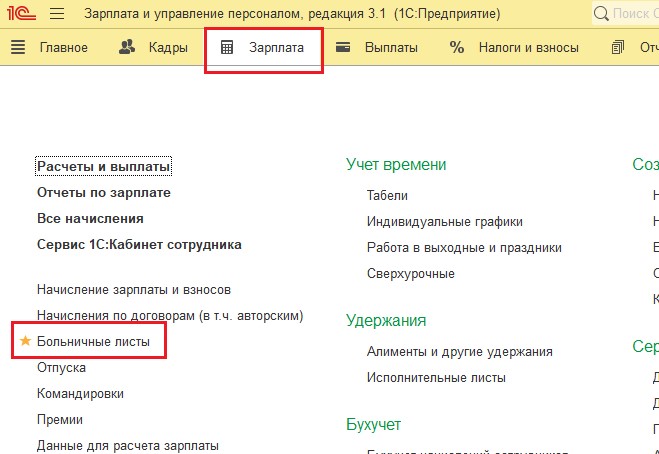

Для правильного изменения расчета пособия в связи с нетрудоспособностью необходимо исправить неверный больничный лист. Для этого заходим в раздел Зарплата — Больничные листы.

Находим больничный за предыдущий период, заходим в документ, по ссылке Исправить создаем новый больничный лист.

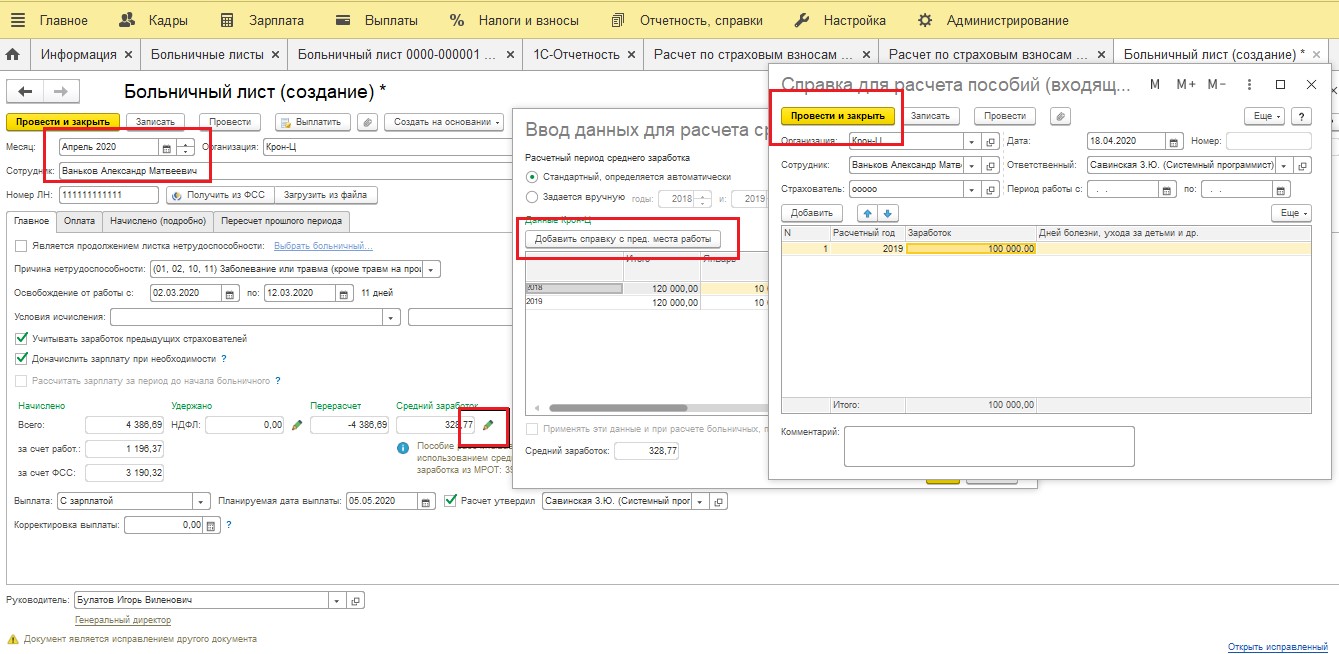

Представим, что произошла техническая ошибка и количество дней оплаты больничного листа уменьшилось. Документ-исправление делаем текущим месяцем (апрелем 2022 г.), исправляем ошибку и выполняем перерасчет документа.

В нашем примере количество дней уменьшилось на 2 дня. Обратите внимание, что сумма оплаты больничного листа так же изменилась, а именно уменьшилась на 797,58 рублей.

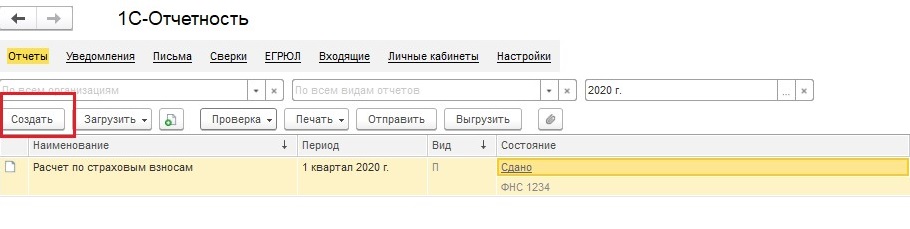

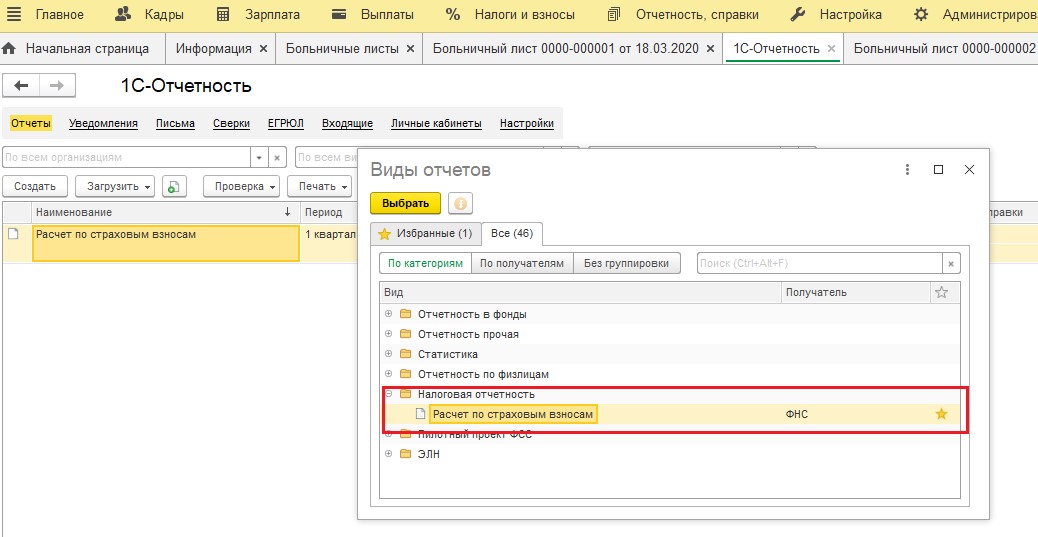

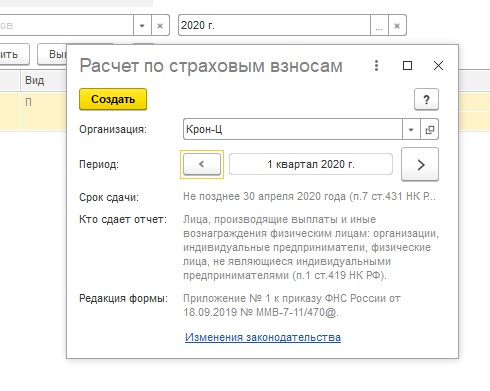

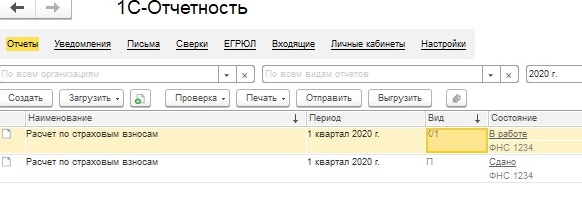

В связи с тем, что расчет страховых взносов за прошлый отчетный период был сдан, а сумма больничного уменьшилась, необходимо создать корректирующий отчет за 1 квартал 2022 года.

Для этого заходим в раздел Отчетность, справки — 1С Отчетность

Создать- Все- Налоговая отчетность- Расчет по страховым взносам.

Создаем отчет за 1 квартал 2022 года, не смотря на то, что за первый квартал уже отчет создан.

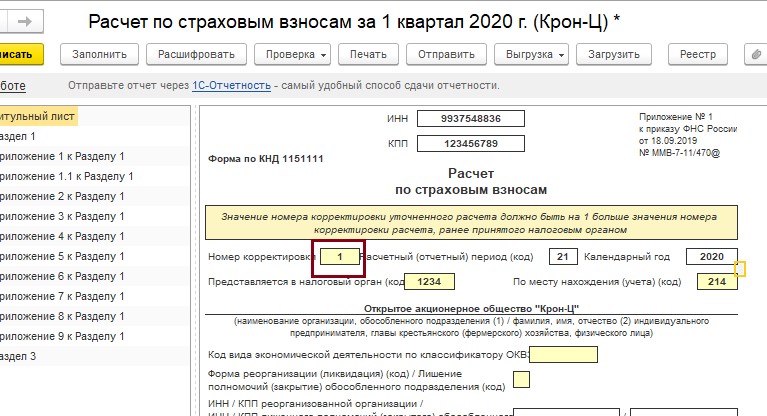

В корректирующем отчете необходимо установить на титульном листе номер корректировки.

Затем необходимо перенести все правильные данные с предыдущего отчета, а также исправленные суммы в связи с перерасчетом больничного листа.

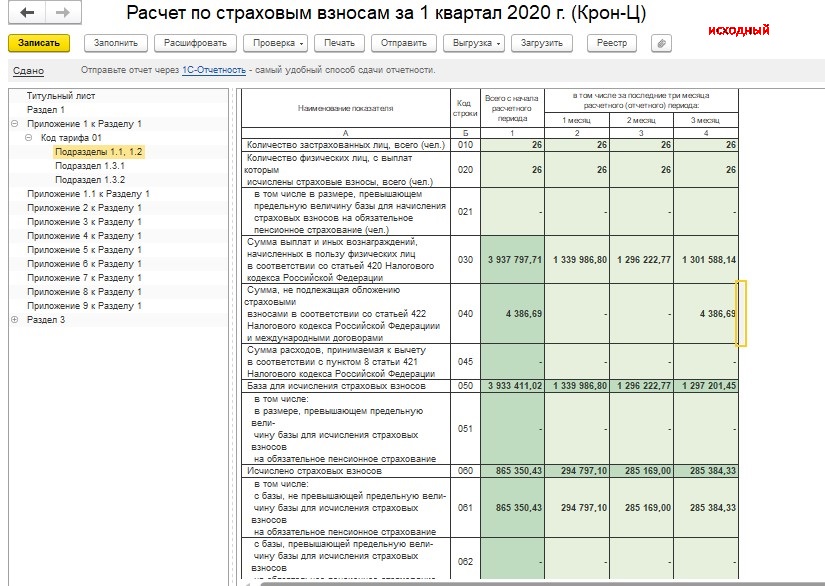

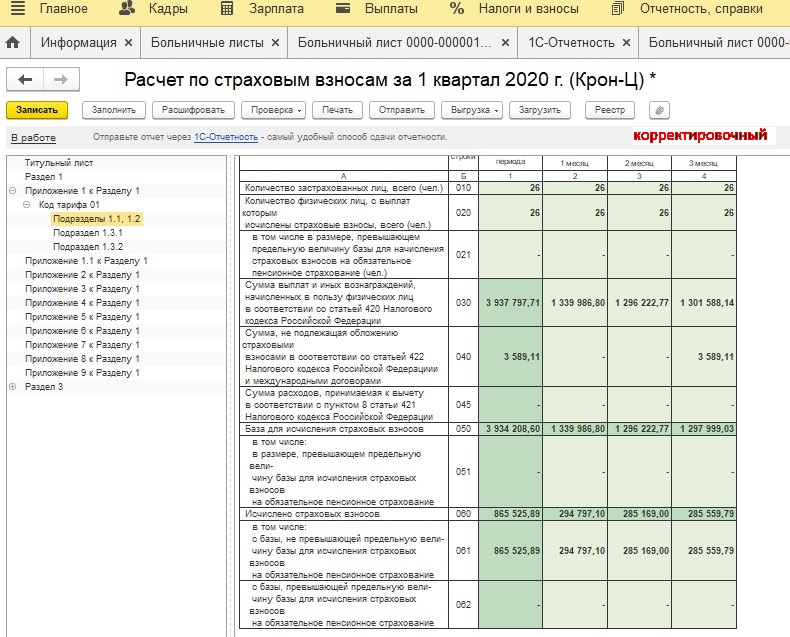

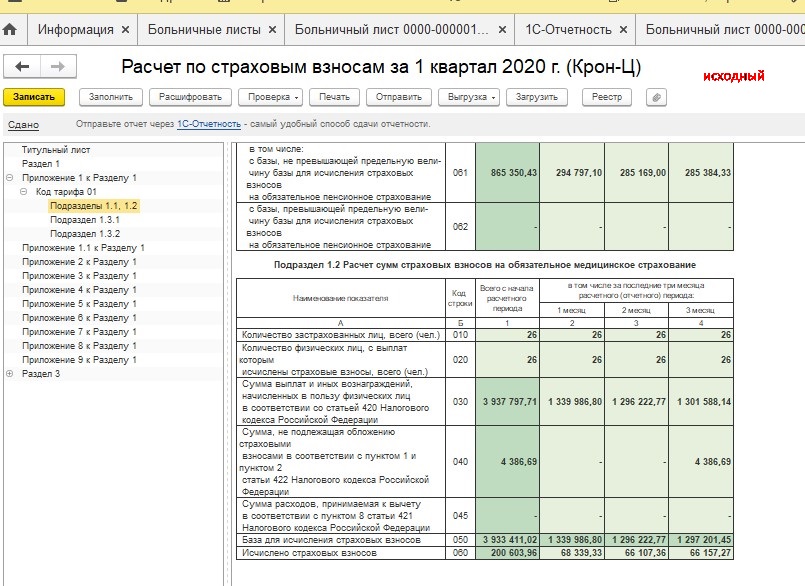

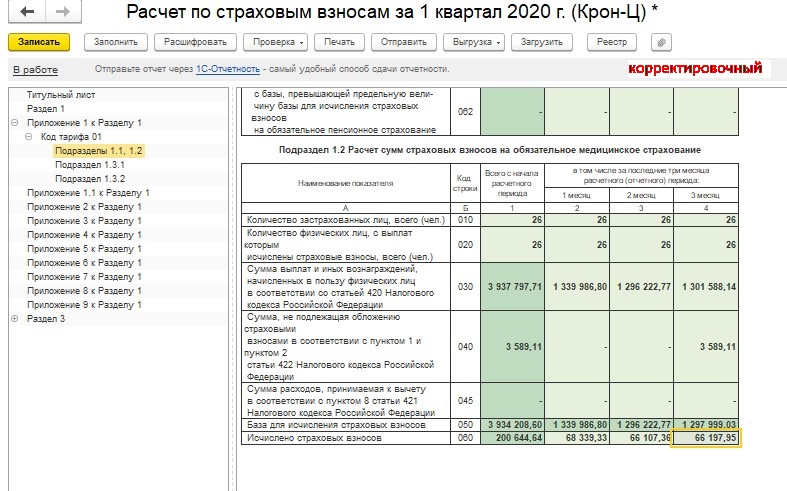

Для этого откройте сданный ранее Расчет страховых взносов за 1 квартал и сравните данные двух отчетов, а также добавьте изменения по больничному листу.

Сравним данные двух отчетов.

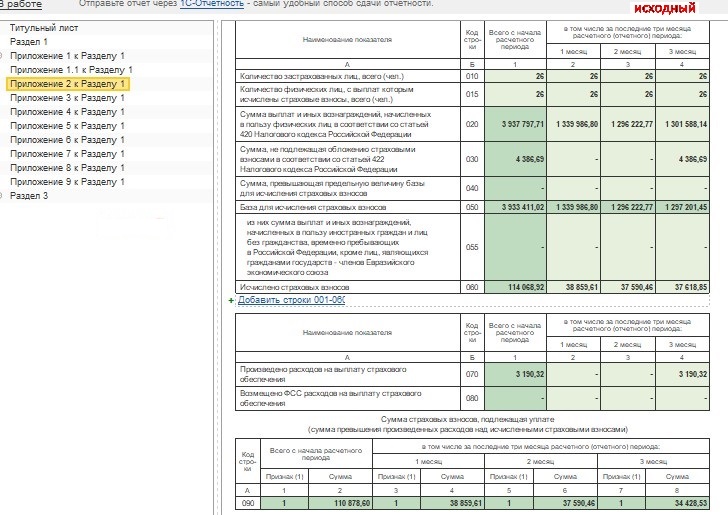

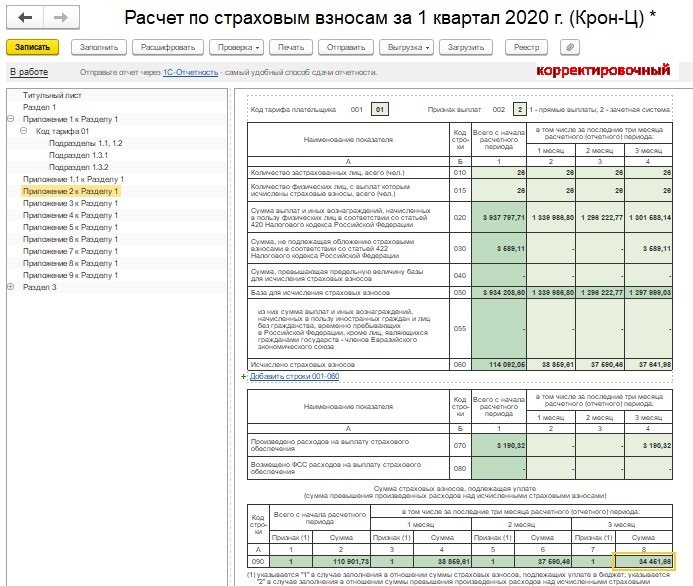

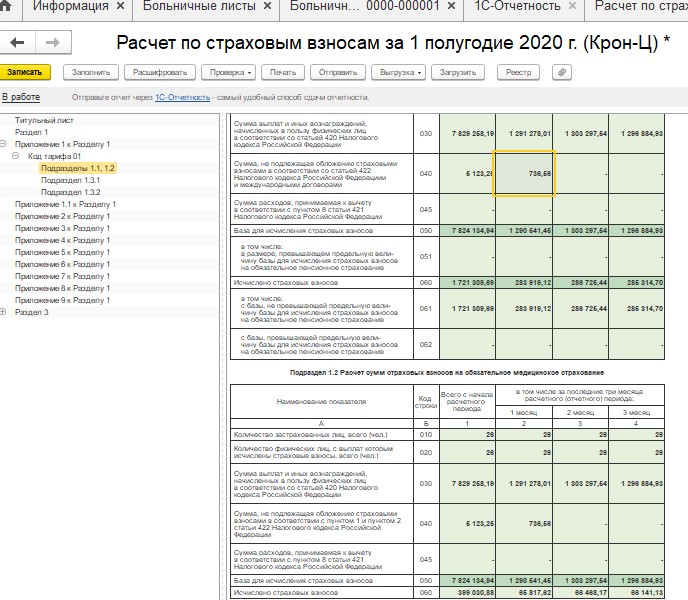

В Подразделе 1.1, 1.2 Приложения 1 к Разделу 1 обратите внимание, что изменилась сумма по строке 040, 050, 060, 061.

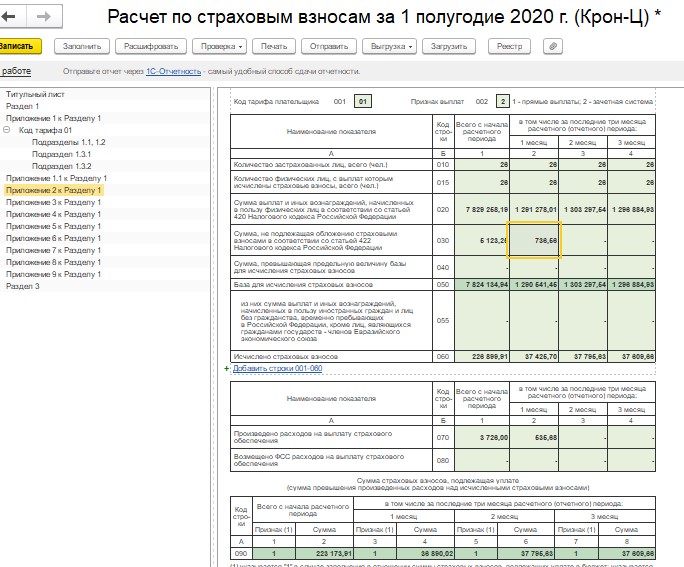

Также сравните и исправьте данные в Приложении 2 к Разделу 1. Обратите внимание, что изменение произошло по строкам 030, 050, 060, 090.

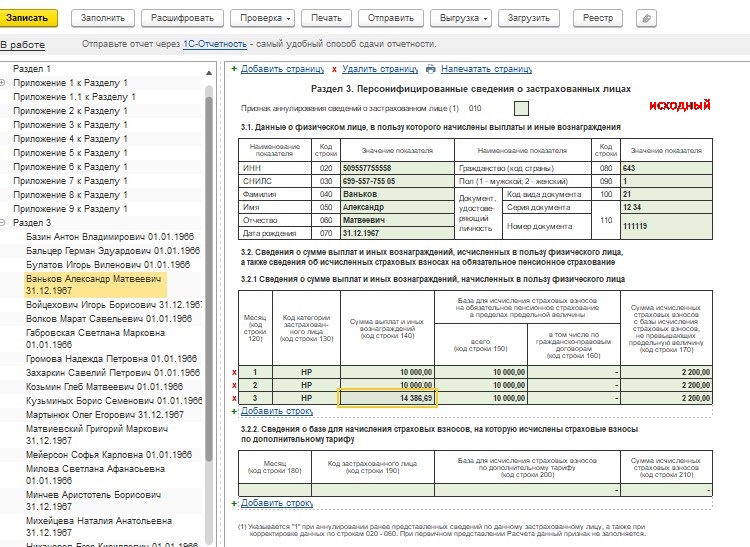

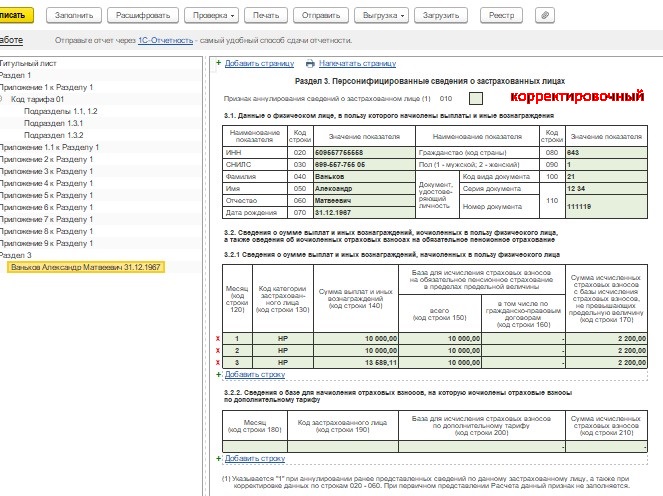

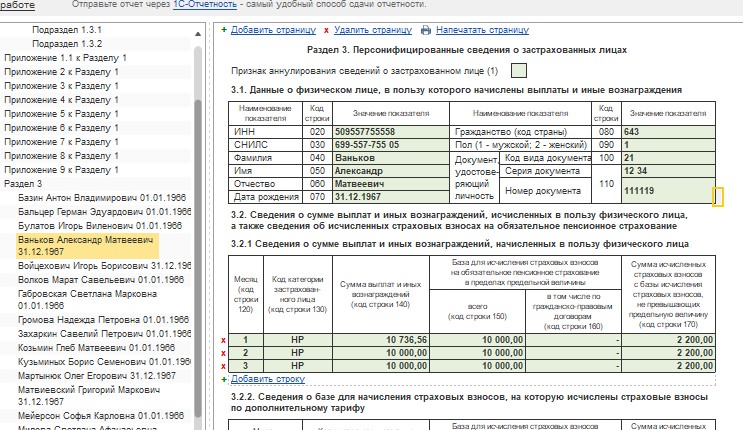

В разделе 3 необходимо отразить только те физические лица, по которым производится изменение данных. В нашем случае раздел 3 будет заполнен только на Ванькова Александра Матвеевича. Обратите внимание, что сумма по строке 140 уменьшилась.

Однако стоит заметить, что в связи с тем, что сумма страховых взносов была уменьшена на сумму излишне выплаченного больничного листа, сумма страховых взносов окажется недоплаченной страхователем. В связи с этим у работодателя возникнет обязательство по оплате пени с недоплаченных взносов. Пеню и сумму недоплаченных страховых взносов необходимо рассчитать и оплатить до сдачи корректирующего отчета за предыдущий период. В противном случае контролирующие органы могут начислить штраф в размере 20 % от суммы недоплаченных страховых взносов.

Если ошибка обнаружилась в конце года, а ошибка в расчете была в 1 квартале, то корректировку необходимо сдать за все отчётные периоды: 1 квартал, полугодие и 9 месяцев.

Ситуация № 2: произошло занижение суммы пособия (недоплата) сотруднику

Если вы обнаружили неполную выплату сумм пособия в пользу сотрудника (по вине ответственного лица или в связи с тем, что работник принёс справку с предыдущего места работы), то для начала необходимо произвести доплату за весь период, в котором сотрудник недополучил сумму рассчитанного пособия по временной нетрудоспособности.

Если недоплата произошла по вине работодателя, то согласно ст. 236 Трудового Кодекса РФ, работодатель, при нарушении сроков выплаты, причитающихся работнику, обязан выплатить сумму недоплаты с учетом процентов. При этом размер процента рассчитывается из суммы невыплаченного пособия и должен быть не ниже 1/150 ключевой ставки ЦБ РФ за каждый день задержки (дни компенсации необходимо считать, начиная со следующего дня после срока выплаты по день фактического расчета включительно). Если же сотрудник принёс дополнительные сведения, то для основания внесения исправлений в бухгалтерский и налоговый учет можно составить бухгалтерскую справку.

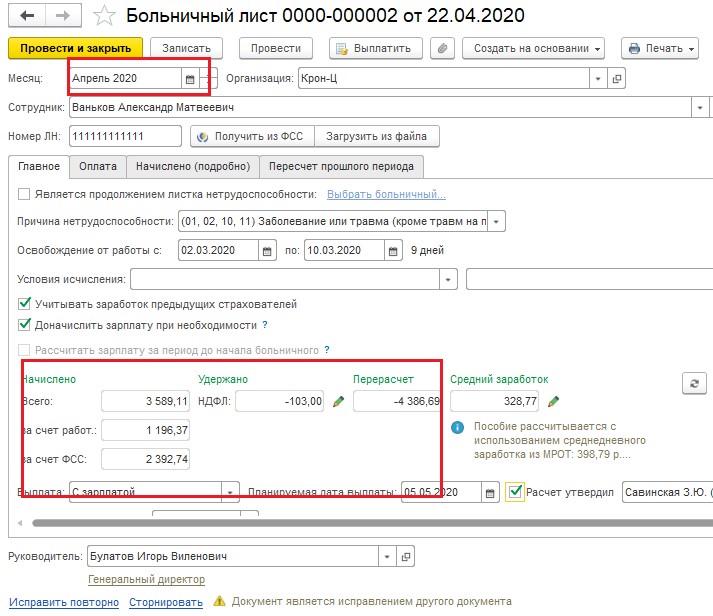

Рассмотрим ситуацию, когда больничный лист был неверно оплачен (не доплатили пособие) в одном отчётном периоде, а доплата будет происходить в другом.

Для начала необходимо сделать исправление листка нетрудоспособности текущим периодом. Для этого заходите в раздел Зарплата — Больничные листы.

Выбираем неверно заполненный документ, открываем его и по ссылке Исправить создаем документ- исправление.

Представим, что сотрудник принёс справку о доходе с предыдущего места работы за период, который входит в расчет среднего для исчисления пособия по нетрудоспособности. Документ-исправление делаем текущим месяцем (апрелем 2022). Для корректного расчета больничного заходим в расчет среднего заработка, переходим по кнопке Доходы с предыдущего места работы.

Затем необходимо указать новые (верные) данные для расчета больничного листа. Для этого создаем новую справку о доходах сотрудника, сохраняем и пересчитываем Больничный лист.

Затем можно выплатить недоплаченную сумму пособия сотруднику.

Поговорим о сданной отчетности.

6-НДФЛ. Согласно подпункту 1 пункта 1 статьи 223 НК РФ, доплата по больничным листам считается полученной в периоде фактической выплаты, следовательно, делать какие-либо корректировки за предыдущие периоды по 6-НДФЛ не требуется.

4-ФСС. На основании подпункта 1 пункта 1 статьи 24 ФЗ от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», корректировочный отчет сдавать нет необходимости, так как недоплата пособия не повлияла на занижение страховых взносов на травматизм.

РСВ. Несмотря на то, что выплаты пособий по временной нетрудоспособности и в связи с материнством назначает Фонд социального страхования РФ, контролирует социальные взносы с 1 января 2017 года ФНС. В связи с этим для корректности данных необходимо отразить доплаченные суммы пособий в Расчете страховых взносов за текущий период.

Для этого заходим в раздел Отчетность, справки — 1С Отчетность — Создать, выбираем Расчет по страховым взносам — Создать. Создаем отчет за текущий период (у нас это первое полугодие 2022 года).

В отчете отразиться именно сумма доплаты по больничному.

Подразделе 1.1, 1.2 Приложения 1 по строке 040 в месяце- исправлении документа (у нас это апрель, поэтому 1 месяц).

В Приложении 2: по строкам 030, 070.

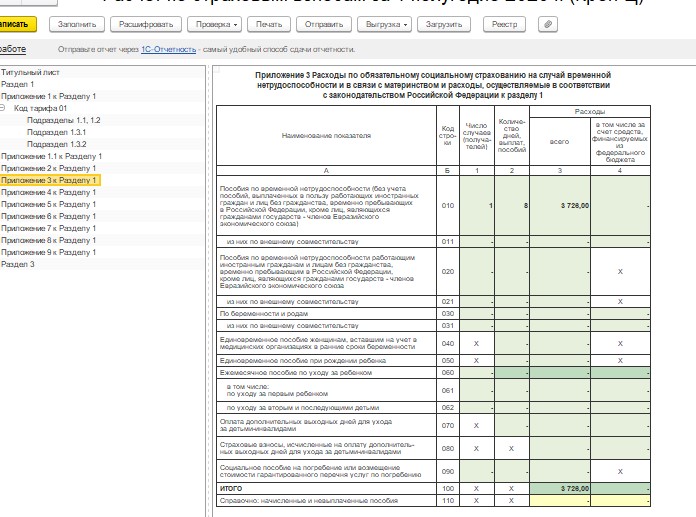

И в Приложении 3 по строке 010 накопительной суммой с начала года.

В разделе 3 данные отразятся по физическому лицу, в пользу которого была произведена доплата больничного листа в месяце начислении дохода (в нашем примере по сотруднику Ванькову Александру Матвеевичу в 1 месяце (апреле)).

Вот таким образом необходимо будет исправить неверные документы по оплате больничных листов, а также сведения в отчетах в разных периодах.

Хорошего дня, уважаемые коллеги!

Привет, Гость! У «Клерка» новый курс!

(ФСБУ 5/2019, ФСБУ 25/2018, ФСБУ 26/2020, ФСБУ 6/2020, ФСБУ 27/2021.)

Успейте записаться, пока есть места! Обучение онлайн 1 месяц. Старт курса уже 15 февраля, программа здесь.

Как произвести перерасчет больничного по заявлению работника

Перерасчет больничного листа — это процедура изменения положенной сотруднику выплаты, которая производится при определенных условиях. Действия работника и работодателя зависят от того, в каком регионе ведет деятельность организация: участник пилотного проекта прямых выплат пособий из ФСС или нет.

Нормативное регулирование

Когда пересчитают выплаты по болезни

Федеральный закон о социальном страховании №255-ФЗ от 29.12.2006 устанавливает три случая, при которых работодатель обязан сделать перерасчет больничного за прошлый период:

- Получение новых сведений о заработке сотрудника за расчетный период.

- Недобросовестность работника: предъявление поддельного листка нетрудоспособности или справки о доходах.

- Ошибки расчета: арифметические или из-за неправильного применения правовых норм.

Работодатель обязан пересчитать больничный лист, если сотрудник после начисления пособия принесет справки о заработке у прежних работодателей, полученном в расчетный период. Пересчитывается пособие за три года до дня получения новых сведений о доходах сотрудника. За более отдаленный период начисления не исправляются и не пересчитываются (ч. 2.1 ст. 15 255-ФЗ).

В ситуации продолжительной болезни и выдачи нового листа нетрудоспособности пересчет рабочего периода из-за длительного больничного не производится. Расчетный период по продолжению БЛ аналогичен используемому при расчете первичного.

Как написать заявление на перерасчет

Для внесения исправлений в сумму пособия вместе со справкой сотрудник подает работодателю заявление на перерасчет. Документ составляется в произвольной форме, в нем указываются:

- данные работодателя и его руководителя;

- Ф.И.О., должность сотрудника;

- причины внесения изменений в расчет листка нетрудоспособности;

- перечень прилагаемых документов.

Исключение: пилотный проект прямых выплат пособий из ФСС. В таких регионах форма заявления регламентирована.

У работодателя есть 10 календарных дней на то, чтобы пересчитать больничный после подачи заявления о расчете по новым справкам. Доплачивается пособие в ближайший день перечисления заработной платы.

Особенности пилотного проекта

На прямые выплаты переводится все большее число регионов РФ. Актуальный перечень приведен в пункте 2 постановления правительства от 21.04.2011 №294. В таких регионах заявление на расчет больничного и его исправление подается в унифицированной форме. Утвержден бланк приказом ФСС от 24.11.2017 №578.

Работодатель не позднее пяти календарных дней передает заявление и новые данные о заработке в территориальный орган ФСС (пункт 5 Положения об особенностях назначения пособия). Фонд производит перерасчет больничного листа после предъявления справки и запроса и выплачивает его в течение 10 календарных дней. Пересчет пособия производится за период не более трех лет, предшествовавших подаче заявления.

Образец

Менеджер Семенов С.С. работает в ООО «Clubtk.ru» (Санк-Петербург) с 10 февраля 2022 г. В июле он передал листок о нетрудоспособности с 6 по 10 июля. Расчетный период для начисления пособия 2018 и 2019 годы. За этот период сотрудник не предоставил справки о доходах, поэтому бухгалтер рассчитал и сделал начисление исходя из МРОТ:

10 августа Семенов С.С. принес справку о доходах по форме приказа Минтруда от 30.04.2013 №182н и написал заявление о перерасчете листка нетрудоспособности.

Выплаты, подлежащие включению в расчет, составили за 2018 год — 500 000 руб. за 2019-й — 600 000 руб. Как сделать перерасчет больничного листа:

Разница между новым расчетом и ранее выплаченной суммой подлежит перечислению Семенову С.С. в ближайший день выплаты зарплаты:

Перерасчет больничного листа

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Новости и аналитика Правовые консультации Трудовое право Работнику было выплачено пособие по временной нетрудоспособности. После выплаты работник обратился к работодателю с письменным заявлением, в котором просит заменить годы расчетного периода. Возможен ли перерасчет выплаченного пособия по заявлению по замене лет?

Работнику было выплачено пособие по временной нетрудоспособности. После выплаты работник обратился к работодателю с письменным заявлением, в котором просит заменить годы расчетного периода.

Возможен ли перерасчет выплаченного пособия по заявлению по замене лет?

Рассмотрев вопрос, мы пришли к следующему выводу:

В приведенной ситуации работодатель обязан произвести перерасчет выплаченного пособия.

Обоснование вывода:

Условия, размеры и порядок обеспечения пособиями по временной нетрудоспособности определяются Федеральным законом от 29.12.2006 N 255-ФЗ “Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством” (далее – Закон N 255-ФЗ).

В соответствии с ч. 1 ст. 14 Закона N 255-ФЗ пособие по временной нетрудоспособности исчисляется исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления временной нетрудоспособности. Также указанной нормой предусмотрена возможность заменять годы расчетного периода. Правом на замену обладают работники, которые в двух календарных годах, непосредственно предшествующих году наступления страхового случая (временной нетрудоспособности), либо в одном из указанных годов находились в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком. Соответствующие календарные годы (календарный год) они могут заменить в целях расчета среднего заработка предшествующими календарными годами (календарным годом).

Обязательные условия замены лет расчетного периода:

– заявление работника (в произвольной форме);

– такая замена должна приводить к увеличению размера пособия.

Отметим, что единственный случай перерасчета пособия установлен ч. 2.1 ст. 15 Закона N 255-ФЗ и касается ситуаций, когда у работника на момент обращения за пособием отсутствовали на руках необходимые справки, подтверждающие его заработок, но после выплаты пособия они были им представлены.

Вместе с тем, как следует из разъяснений специалистов ФСС РФ, замена лет для расчета среднего заработка является правом работника, которым он может воспользоваться по своему желанию, представив соответствующее заявление. Действующее законодательство не содержит запрета на перерасчет пособия по временной нетрудоспособности. Перерасчет назначенного пособия производится за все прошлое время, но не более чем за три года, предшествующих дню представления соответствующего заявления (смотрите ответ 1 и ответ 2 Владимирского регионального отделения ФСС РФ)*(1).

Таким образом, в приведенной ситуации работодатель обязан произвести перерасчет выплаченного пособия (смотрите также ответ Санкт-Петербургского регионального отделения ФСС РФ).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Миллер Оксана

Ответ прошел контроль качества

21 декабря 2022 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) Представляется, что в данном случае специалисты ФСС РФ предлагают по аналогии применять ч. 2.1 ст. 15 Закона N 255-ФЗ.

© ООО “НПП “ГАРАНТ-СЕРВИС”, 2022. Система ГАРАНТ выпускается с 1990 года. Компания “Гарант” и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО “НПП “ГАРАНТ-СЕРВИС”. Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО “НПП “ГАРАНТ-СЕРВИС”, 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Перерасчет больничного в программе “1С:Зарплата и управление персоналом 8” (редакция 3)

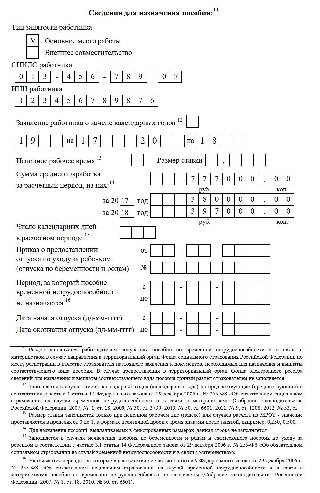

При начислении пособия по временной нетрудоспособности документом Больничный лист (раздел Зарплата – Больничные листы – кнопка Создать или раздел Зарплата – Больничный лист) на закладке Главное снимите флажок Учитывать заработок предыдущих страхователей, т.к. справку о сумме заработка у другого работодателя за расчетный период (2017 г. и 2018 г.) сотрудник не предоставил (рис. 1). В нашем примере пособие рассчитано исходя из МРОТ, т.к. заработок за расчетный период (2017 г. и 2018 г.) у сотрудника отсутствует.

С 01.01.2019 МРОТ составляет 11 280 руб. (Федеральный закон от 25.12.2018 № 481-ФЗ).

Среднедневной заработок равен: (11 280 руб. * 24) / 730 дней = 370,85 руб.

Общий страховой стаж сотрудника на момент наступления страхового случая – 4 года и 6 месяцев. Согласно п. 1 ст. 7 Федерального закона от 29.12.2006 № 255-ФЗ застрахованному лицу, имеющему страховой стаж до 5 лет, пособие по временной нетрудоспособности выплачивается в размере 60 процентов среднего заработка.

Размер дневного пособия составляет: 370,85 руб. (среднедневной заработок) * 60% (процент оплаты от заработка) = 222,51 руб.

Сумма пособия составляет: 222,51 руб. * 6 дней болезни = 1 335,06 руб.

Пособие было выплачено в ближайший срок выплаты заработной платы – 05.07.2019.

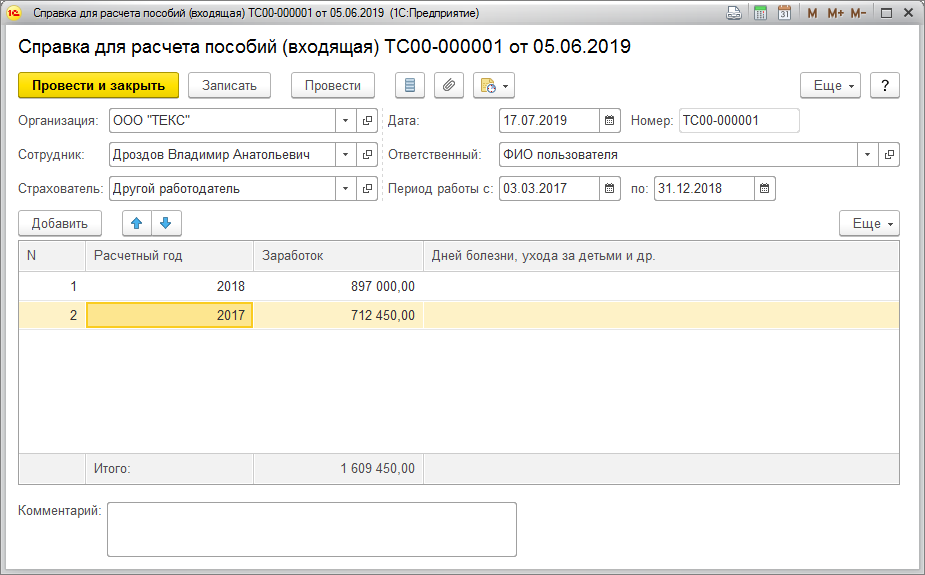

17.07.2019 сотрудник представил справку о заработке у другого работодателя для расчета пособий. Сумма заработка, полученная у других работодателей, регистрируется документом Справка для расчета пособий (входящая) (раздел Зарплата – Справки для расчета пособий) (рис. 2).

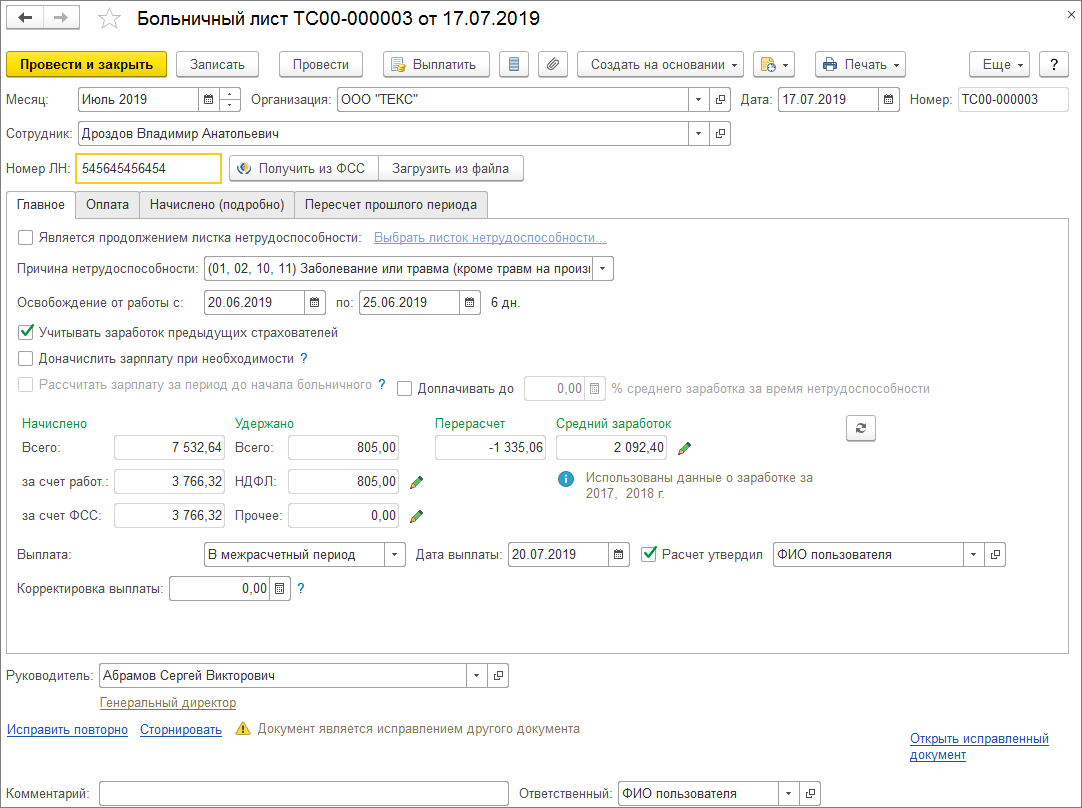

После регистрации справки необходимо сделать перерасчет пособия. Нажмите на ссылку Исправить из первичного документа Больничный лист. В поле Месяц укажите месяц перерасчета больничного. Так как в нашем примере июнь закрыт (произведен окончательный расчет и выплата зарплаты и сформированы данные бухгалтерского учета) и справка предоставлена 17.07.2019, то указан июль. Установите флажок Учитывать заработок предыдущих страхователей (рис. 3).

В результате будет автоматически рассчитано пособие с учетом заработка с предыдущего места работы (рис. 3, рис. 4).

Для целей анализа результатов начисления можно сформировать печатную форму по расчету среднего заработка по кнопке Печать – Расчет среднего заработка (рис. 5).

Пособие по временной нетрудоспособности исчисляется исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления страхового случая. Средний заработок, исходя из которого исчисляется пособие, учитывается за каждый календарный год в сумме, не превышающей предельную величину базы для начисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством на соответствующий календарный год (на 2017 г. – 755 000 руб. и на 2018 г. – 815 000 руб.).

В нашем примере заработок сотрудника (712 450 руб. – заработок за 2017 г., 897 000 руб. – заработок за 2018 г.) за 2018 год превысил предельную величину, поэтому для расчета пособия будет учитываться заработок за 2018 год в сумме 815 000 руб.

Заработок за расчетные годы составляет: 712 450 руб. + 815 000 руб. = 1 527 450 руб.

Среднедневной заработок составляет: 1 527 450 руб. / 730 дней = 2 092,40 руб.

На день наступления страхового случая МРОТ равен 11 280 руб. (Федеральный закон от 25.12.2018 № 481-ФЗ).

Минимальный среднедневной заработок, рассчитанный из МРОТ, составил: (11 280 руб. * 24) / 730 дней = 370,85 руб., что меньше фактического среднедневного заработка сотрудника. Поэтому для расчета пособия берется среднедневной заработок сотрудника.

Общий страховой стаж сотрудника на момент наступления страхового случая – 4 года и 6 месяцев. Согласно п. 1 ст. 7 Федерального закона от 29.12.2006 № 255-ФЗ застрахованному лицу, имеющему страховой стаж до 5 лет, пособие по временной нетрудоспособности выплачивается в размере 60 процентов среднего заработка.

Размер дневного пособия составляет: 2 092,40 руб. (среднедневной заработок) * 60% (процент оплаты от заработка) = 1 255,44 руб.

Сумма пособия составляет: 1 255,44 руб. * 6 дней болезни = 7 532,64 руб.

В нашем примере при перерасчете размер пособия увеличился. Соответственно, сотруднику необходимо доплатить пособие. Доплатить пособие необходимо в сумме 6 197,58 руб. (7 532,64 руб. – 1 335,06 руб. (ранее начисленное пособие). Пособие выплачено 20.07.2019.

Дата фактического получения дохода в виде пособия по временной нетрудоспособности – день выплаты дохода. Дата удержания налога – это также дата выплаты. Срок перечисления налога – не позднее последнего числа месяца, в котором производилась такая выплата. В нашем примере доплата пособия будет отражена в расчете по форме 6-НДФЛ за 9 месяцев 2019 года. В разделе 2 будут указаны даты: по строке 100 – 20.07.2019, по строке 110 – 20.07.2019, по строке 120 – 31.07.2019 (рис. 6).