Ипотека и страховка в придачу

Попытки разными способами решить квартирный вопрос предпринимает едва ли не каждая российская семья. Однако ежегодная инфляция не позволяет людям накопить необходимую сумму, сколько бы они не зарабатывали и как бы ни старались экономить. Ипотечные сделки давно стали частью рынка недвижимости, предложения кредитных учреждений достаточно разнообразны, но у них, безусловно, найдется немало минусов.

Задумавшись о приобретении недвижимости в кредит, будущие обладатели жилплощади зачастую считают, что главное – выбрать подходящую квартиру, а дальше уже дело техники. Однако в эйфории от предстоящего приобретения мы заключаем договор с банком, подписываем все документы, не обращая внимания на дополнительные опции, незаметно закравшиеся в список предоставляемых услуг, и… еще больше увеличиваем свой долг. Итак, вы начинаете читать договор, и радостное настроение быстро улетучивается, как только вы подсчитаете суммы, которые требуются для ежемесячного погашения долга. И тут возникает вопрос: почему сумма кредита превышает ту, на которую вы рассчитывали? Чем чреват залог? Что означает загадочная фраза в договоре “полная стоимость кредита”, который уже не 10% обещанных, а больше? Вопросов много, но стоило узнать на них ответы еще до подписания договора. Разберемся в основных.

Какие платежи должны включаться в договор на ипотеку?

В договоре на ипотеку должны быть перечислены все обязательные платежи, которые вам нужно будет вносить каждый месяц (п. 1 ст. 9.1 Федерального закона от 16 июля 1998 г. № 102-ФЗ “Об ипотеке (залоге недвижимости)”; ч. 1 ст. 6 Федерального закона от 21 декабря 2013 г. № 353-ФЗ “О потребительском кредите (займе)”):

по погашению основной суммы долга по договору;

по уплате процентов по договору;

в пользу кредитора, если обязанность заемщика по таким платежам следует из условий договора и (или) если выдача кредита (займа) поставлена в зависимость от совершения таких платежей (плата за аренду индивидуальной сейфовой ячейки, плата за открытие аккредитива);

в пользу третьих лиц, если обязанность заемщика по уплате таких платежей вытекает из условий договора, в котором определены третьи лица (расходы, связанные с проведением оценки рыночной стоимости недвижимости, если оценка производится за счет средств заемщика, а также расходы на страховое обеспечение кредита/займа в виде личного страхования;

сумма страховой премии по договору страхования в случае, если выгодоприобретателем по такому договору не является заемщик или его близкий родственник (страхование предмета залога);

сумма страховой премии по договору добровольного страхования в случае заключения заемщиком договора добровольного страхования.

Платежи по страхованию приобретаемой квартиры в расчет полной стоимости по кредиту не включаются.

Кому и зачем нужна страховка?

Единственным обязательным видом страхования по закону считается страхование самого залогового имущества – то есть квартиры, которую вы намерены приобрести. Застраховав недвижимость в случае непредвиденных обстоятельств (пожар, затопление, землетрясение и другие катастрофические ситуации), вы можете быть уверены, что ипотека будет погашена за счет страховых выплат.

Однако, помимо страхования имущества, банк может предложить вам страхование от утери права собственности (титульное страхование), а в редких случаях, еще и страхование ответственности заемщика. Ваше согласие на вышеперечисленные виды страхования поможет банку минимизировать риски.

Страхование титула требуется в первые три года, пока не истечет срок давности по оспариванию сделок с недвижимостью, то есть страхование от утраты имущества в результате прекращения права собственности. Между тем, только в теории титульное страхование выглядит как надежный инструмент, обеспечивающий покупателю недвижимости финансовую защиту. Но, к сожалению, на практике многие страховые компании для минимизации своих убытков составляют правила страхования таким образом, что самые часто встречающиеся страховые случаи договором не покрываются.

Еще один повод не платить – пункт в договорах титульного страхования о “ретроспективном покрытии”, то есть речь о событии, приведшем к страховому случаю, произошло до заключения договора страхования, а сам страховой случай случился в период действия договора). Так, в одной ситуации, во время приобретения ни один официальный документ не отражал информации о наличии притязаний на квартиру со стороны третьих лиц. Оказалось, что эту, как и несколько предыдущих сделок купли-продажи, в судебном порядке оспорили родственники первой собственницы квартиры. Заемщики подали встречный иск – о признании их добросовестными приобретателями. Однако в ходе суда стало известно, что еще в 2006-м квартира была продана незаконно, в связи с чем все последующие сделки (за неполных два года жилье перепродавалось пять раз) были объявлены недействительными. Поскольку законными владельцами оказались другие люди, признать заемщиков добросовестными приобретателями суд отказался. Поданная затем апелляция ничего не дала, поэтому в ноябре 2009 года недвижимость перешла к новым собственникам. Заемщики потеряли на нее все права. Суд обязал предыдущего владельца вернуть им деньги за купленную квартиру (Постановление ФАС Московского округа от 11 февраля 2013 г.по делу № А40-15722/10-14-145).

Поэтому всегда нужно тщательно подходить к выбору страховщика и внимательно изучать условия страхования.

Страхование ответственности заемщика по ипотечному кредиту может потребовать банк при определенных условиях, например, при минимальном первоначальном взносе и сниженной ставке.

Если у заемщика, ответственность которого не застрахована, нет возможности дальше погашать кредит в связи с неблагоприятным финансовым положением, то банк имеет полное право инициировать процедуру принудительного возврата долга с последующей реализацией предмета залога. Стоимость реализуемого объекта залога недвижимости может оказаться недостаточной для того, чтобы погасить долг заемщика в полном объеме (основной долг, проценты, неустойки, проценты по ссудному счету). И в результате, потеряв объект недвижимости, заемщик останется еще и должен банку.

Плюс программы страхования ответственности заемщика – в возможности оформления ипотечного кредита с минимальным авансовым платежом без увеличения процентных ставок. Как правило, сумма платежа не превышает 10%-ой суммы кредита. Кроме того, гарантируется возмещение суммы долга, оставшейся после реализации заложенного имущества.

Мнение о том, что если ответственность заемщика застрахована, то в случае неуплаты по кредиту, расплачиваться по ипотеке будет страховая компания, является ошибочным. Страховщик лишь возместит банку разницу между остатком задолженности по ипотеке и стоимостью реализованного имущества, если этой стоимости на погашение долга не хватит.

Помимо вышеперечисленных видов страхования, банк, как правило, настаивает еще и на страховании жизни и потери трудоспособности, отказ от которых приводит к повышению ставки по ипотеке, так как напрямую навязывать страховку этого вида нельзя. Однако, данная страховка не всегда бесполезна, так, например, утрата трудоспособности из-за болезни, травмы, потери источника дохода, вследствие чего человек не сможет продолжать гасить ипотеку, приведет только к тому, что страховщик погасит остаток задолженности, но не лишит заемщика жилья.

Банк зачастую настаивает на договоре с определенной страховой компанией, но не поддавайтесь: у вас есть право выбора, с которым вам, кстати, не стоит торопиться, пока вы не ознакомитесь с реестром аккредитованных организаций.

5 дней, чтобы передумать

От страховки можно отказаться (ст. 958 Гражданского кодекса, Указание Банка России от 20 ноября 2015 г. № 3854-У “О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования”). Однако, следует учитывать риски – при расторжении или уклонении от заключения договора страхования, банк вправе в одностороннем порядке повысить годовую процентную ставку, если такое условие указано в договоре (ч. 2 ст. 29 Федерального закона от 2 декабря 1990 г. № 395-1 “О банках и банковской деятельности”, указанная норма устанавливает запрет для банка как кредитной организации изменять процентные ставки по кредитам, за исключением случаев, когда это прямо предусмотрено законом или договором). Также следует учитывать, что при несоблюдении или нарушении существенных условий договора он может быть расторгнут досрочно, хотя к столь крайней мере банк прибегает неохотно.

Нужно помнить, что даже если банк повысил процентную ставку, он произведет ее перерасчет при условии заключения вами договора страхования на новый срок.

Страхование жизни и потери трудоспособности не является обязательным. Вы можете отказаться от страховки в течение пяти рабочих дней с даты заключения договора, если направите в страховую компанию заявление об отказе с требованием возврата страховой премии в полном объеме.

Наступление страхового случая

Если тот самый страховой случай все-таки произошел, вам нужно сообщить о произошедшем в страховую компанию и банк в срок, установленный договором. Как только вы предъявите соответствующий пакет документов, механизм будет запущен. Дело в том, что выгодоприобретателем, как правило, является банк, и вопрос выплат будет решаться именно на уровне банка и страховой компании, хотя на самотек пускать данную процедуру определенно не стоит.

В случае отказа страховой компании от выплаты следует обращаться в суд. Правда, судиться бесполезно, если при заключении договора страхования вы утаили от страховой компании факт, косвенно или прямо приведший к страховому случаю. В такой ситуации суд однозначно займет сторону страховщика, так как по закону страхователь обязан сообщить страховщику известные ему на момент заключения договора обстоятельства, имеющие существенное значение для определения вероятности наступления страхового случая и размера возможных убытков от его наступления, если эти обстоятельства неизвестны и не должны быть известны страховщику. Например, в марте этого года Ставропольский краевой суд удовлетворил иск страховой компании о признании недействительным договора страхования. Дело в том, что страхователю до заключения договора страхования было диагностировано заболевание, повлекшее в дальнейшем установление группы инвалидности, однако этот факт он скрыл (Апелляционное определение Ставропольского краевого суда от 22 марта 2017 г. по делу № 33-2258/2017).

Правила страхования ипотечных кредитов семейным парам

При заключении соглашения с банком, оформлении ипотеки или другого кредита, одним из главных пунктов считается ипотечное страхование. Полис оформляется после получения заемных средств.

Каждый банк выдвигает свои требования и запросы к страховому покрытию. Заявка подается в письменном виде или через интернет, если такой способ получения полиса допускается банком.

Как правильно делается страховка

- Подходящий вариант страховки определяется в банке.

- Нужно определить полный список страховых организаций, аккредитованных в этой фирме.

- Определяется полный список страховых фирм, аккредитованных в банке.

- Внимательно изучаются предложения всех страховщиков, работающих в банке.

- Никто не уполномочен навязывать созаемщикам страховую.

- Клиенты могут заключать соглашения с аккредитованной организацией, предлагающей самые подходящие услуги.

Иногда агенты отказываются оплачивать страховой случай. Личное страхование подразумевает в виде страхового случая определение для заемщика 1, 2 группы инвалидности или его смерть. В такой ситуации выплата выполняется в полном объеме один раз. Жилье остаются в собственности клиента банка или включается в список объектов, которые передаются прямым наследникам без лишнего обременения, залога или обязанности погашения кредитного долга.

Отказать в компенсации страховщики могут, есть человек лишился жизни из-за самоубийства или погиб в автокатастрофе по собственной вине.

Компенсация не выплачивается, когда клиент был осведомлен, что у него есть проблемы со здоровьем, но не сказал этого. Иногда страховщики обнаруживают его медицинские справки, которые не упоминались при составлении договора.

Возникают трудности у пострадавших на работе, или у людей, в крови которых выявлены наркотики и алкоголь. Это значит, что опьянение привело к возникновению страхового случая. По закону страховщик не должен погашать задолженность.

Скорость выплаты ипотечного займа влияет на количество продлений полиса. Если ипотеку оформляю созаемщика, муж и жена, в случае смерти кого-то из них покрывается только половина долга. Если полис оформлялся с учетом других пропорций, выплаты производятся в соответствии с ними. Иногда соотношение составляет 70 х 30%.

Когда отсутствует уверенность в том, что страховая правомерно отказывается выплачивать компенсацию, можно обратиться за помощью к юристу, который разбирается в этой сфере. На первой консультации опытный человек может подтвердить или опровергнуть законность решения, принятого страховыми агентами.

Что нужно для оформления

Сначала решается вопрос наполнения полиса:

- Страхуется недвижимость.

- Здоровье работоспособность.

- Титул.

Последующее обслуживание при составлении многолетнего соглашения обеспечивается при оплате регулярных взносов. По запросам некоторых финансовых учреждений, запрашивает дополнительные справки. Страховая сумма повышается на 10-15% к размеру задолженности.

Ипотека российским военнослужащим:

- Жилплощадь.

- Конструктив.

- Сумма от 200 000 руб. до 5 000 000 руб.

Любой банк сотрудничает с несколькими страховыми компаниями.

- Сертификаты регистрации права собственности.

- Заверенная копия документа, полученного у оценщика.

- Заемщик пишет заявление, отправляет его по почте или предоставляет лично.

Агенты отправляют людей на осмотр, запрашивают дополнительные справки. Для титула нотариально заверяются копии сертификатов о регистрации права на предмет залога.

Как определяется стоимость страхования ипотечных кредитов

Перечислим факторы, влияющие на цену:

- Требования организации.

- Сумма, предоставленная в кредит.

- Возраст и пол клиента банка, всех созаемщиков, качество их здоровья.

- Учитывается разновидность объекта, его свойства, материал, из которого изготовлены стены, степень износа.

- Страховая учитывает режим эксплуатации. Если дом еще не сдан застройщиком, конструктив не оформляется. Кредиторам понадобится полис на квартиру или дом. Предыдущий договор заключался по этой недвижимости.

Средняя стоимость страховки — 0,6-1% от общей задолженности.

Тариф влияет на сумму частных тарифов по выбранному варианту страхования.

Документы, необходимые для оформления ипотеки

- Правоустанавливающее свидетельство на жилье.

- Сертификат, указывающий на право собственности.

- Справка из ЕГРП, документ остается действительным 10 дней с даты выдачи.

- Техпаспорт на квартиру или дом.

- Документ, указывающий на отсутствие долгов по коммунальным и другим платежам.

- Заключение эксперта с указанием рыночной стоимости объекта недвижимости.

Супругам необходимо предоставить заверенное согласие на оформление залоговой собственности. Договор подписывается, если объект залога подходит банку, для подписания требуется присутствие всех созаемщиков.

Когда необходимо оформлять страховой полис

Банк считает это одними из главных условий оформления займа. Полис гарантирует ростовщикам возврат денег, независимо от условий. Если заемщик преждевременно уходит из жизни, утрачивает работоспособность, болеет, банку предоставляется компенсация.

Страхование жилплощади покрывает не всю цену, а только средства, которые заемщик получает от банка. При частичной выплате для расчета страховки используется остаточная задолженность.

Как часто оплачивается полис

Вносится единовременная оплата при заключении однолетних договоров. За многолетний полис вносятся платежи каждый год в одно и то же время, сумма уменьшается по мере снижения размера задолженности.

Несвоевременная уплата взносов

Ипотечное соглашение не вступает в действие, если не оплачивается 1 премия по страховке. Если не предоставляются последующие взносы, к клиенту посылается оповещение о прекращении действия полиса. Копия уведомления посылается в банк, пересматривающий условия соглашения, поскольку клиент не соблюдает требования по обслуживанию ипотечного займа.

Законодательная база

Положение законодательной базы по вопросам ипотечного страхования представлены ФЗ No102, от 16.07.1998. С даты принятия федеральный закон несколько раз изменялся, исправления вносились в ФЗ No486 ФЗ от 31.12. 2017. По закону любая ипотечная жилплощадь страхуется. Другие виды страхования выполняются только на добровольной основе.

Все заявления по ипотечным договорам составляются государственным регистратором на момент предоставления документов от участвующих сторон. После сдачи документов клиенту предоставляется расписка, подтверждающая регистрацию. Ипотечные договоры рассматриваются в течение 5 дней.

Виды страховки

Главные виды страхования:

- Титул.

- Конструктив.

- Жизнь и здоровье.

Конструктив считается обязательным, другие оформляются по желанию, но это может повлечь последствия в виде отказа в предоставлении ипотеки. Перед выбором самого удобного тарифа по страховке необходимо пройти консультацию с банковскими служащими, получить на сайте финансового учреждения перечень аккредитованных организаций. Страховка по ипотеке оформляется только в этих организациях, банки требуют от клиентов оформления комплексных полисов. Цена таких услуг не больше 1% от суммы займа, иногда она достигает 0,2%- 0,5%.

Конечный тариф зависит от таких факторов:

- Процентная ставка в нескольких банках отличается.

- Минимальные дивиденды получает Банк открытие и Россельхозбанк.

- При составлении соглашения со страховщиками иногда снижается объем полиса до 0,2%.

- Пол заемщика обуславливает тариф.

- Люди с лишним весом часто получают слишком высокий тариф.

- Возраст тоже влияет на повышение.

- Рискованные виды трудовой деятельности увеличивают тариф.

- Полисы, оформленные ранее заемщиком в этой фирме, скидки, бонусы.

Для экономии в ипотечных договорах главными созаемщиками считаются женщины.

Клиент и продавец готовит такие документы:

- Удостоверение личности.

- 3 экземпляра соглашения купли-продажи.

- Ипотечный договор.

- Закладная.

- Заявление на регистрацию права.

- Оплачивается государственная пошлина.

- Паспорт.

- Свидетельство о собственности.

Заявление о предоставлении права собственности, вносятся изменения в ЕГРП.

Оформление страховки в Сбербанке

Учреждение требует страхования собственности, ограничение по цене около 15 млн руб., клиент оплачивает 0,25% от размера займа.

При оформлении отнимается 1% от ставки, множество страховых случаев расширяется.

ВТБ страхование

Комплексная страховка учитывает имущество, титул, жизнь, состояние здоровья. Заключается соглашение для сторонних финансовых организаций на 1 год, а для ВТБ – на полный срок действия договора с регулярным продлением.

1% от цены на жилье придется платить страховой фирме регулярно. В 2017 году ВТБ не прошел аккредитацию из-за несвоевременной подачи документов, поэтому полисы для сторонних учреждений не выдаются.

ВСК страховой дом

Учреждение не дает комплексную страховку, полис создается на конструктив и жизнь. Стоимость – 0,55% в зависимости от обстоятельств. Медицинская декларация оформляется при размере займа больше 4 млн руб.

Газоснабжение, этаж и другие обстоятельства влияют на страхование конструктива, минимальная стоимость – 0,43%.

Ингосстрах

Комплексная страховка или отдельные виды полиса оформляются в этой организации. Приблизительная тарификация не указывается, каждый определяет сумму страховки по условиям его договора.

Организация предоставляет комплексные услуги на срок договора, цена продления регулярно снижается по мере выплаты задолженности. При смене компании и оформлении другого полиса используется упрощенный порядок действий.

СОГАЗ

Один из наиболее доступных методов страхования:

Конструктив стоит 0,1% при дополнительном оформлении, внутренней отделке стен, установке мебели, сантехники. Жизнь здоровье – 0,17%. Титул – 0,08%.

При досрочной выплате часть денег возвращается клиенту, если трамбовка продолжает действовать.

Страхование жизни

Такой полис требуется в редких ситуациях, все банки самостоятельно определяют условия выдачи денег. Чаще всего полис оформляется, если покупается жилье, не сданное в эксплуатацию. Ипотека дается на период до 10-15 лет, повышается вероятность болезни заемщика, травмы, утраты трудоспособности. Человек не сможет оплачивать свои долги полноценно. Чтобы материальные интересы клиента нет пострадали, страховая служба платит деньги в зависимости от формы полиса.

Действия при наступлении страхового случая

Заемщик выполняет такие действия:

- Оповещает компетентные государственные органы.

- В течение 3-х рабочих дней ставит в известность страховую службу.

- Страховщикам отправляется письмо, передаются документы от уполномоченных инстанций.

- Поврежденный объект остается в неизменном положении до осмотра агентами.

При нарушении этих правил компания отказывается подтверждать страховой случай.

Заключение договора с банком

Сначала клиент оформляет ипотечный договор, потом подписывает соглашение с застройщиком. На последнем этапе оформляется страховой полис. Продавец получает деньги по безналу или методом бронирования ячейки.

Покупатель регистрирует универсальный счет, куда отправляет первоначальный взнос. После подписания всех соглашений банк вносит на этот счет оговоренную сумму. Застройщик снимает переводит все средства себе на счет, пересчитывает, распоряжается ими по своему усмотрению. Заемщик платит за использование ячейки.

Безналичный расчет выполняется по такой схеме:

- Банк заключает с застройщиком соглашение.

- Получает от клиента документ, указывающий на регистрацию права собственности.

- Перечисляет деньги на счет застройщика.

- Документы предоставляются регистрационной палатой после оформления сделки.

Новому владельцу необходимо получить выписку об обременении жилплощади ипотекой.

Как можно сэкономить

Работники банка часто предлагают программу, невыгодную для клиентов. Большинство финансовых учреждений выступает в роли посредников между реальным страхователем и предприятием, с которым подписывается соглашение. Фирма заключает договор с заемщиком, ростовщик получает скидку от поставщика услуги. Делает клиенту надбавку для покрытия своих расходов. Полис, оформленный в банке, оказывается на 10-20% дороже, чем договор, подписанный у агента или официального партнера компании.

Список аккредитованных организаций необходимо получить в банке при решении оформления полиса напрямую. Некоторые ограничения при выборе страховой неприемлемы по закону. Финансовые учреждения часто допускают нарушения. Клиенты не обращают на это внимания. Сумма зависит от остатка ипотечной задолженности и процентов, начисляемых в следующем году. Сэкономить деньги удастся клиенту, благодаря досрочным выплатам.

Всегда принимается во внимание дата погашения задолженности. Желательно рассчитывать время полного погашения к периоду окончания действия договора. При досрочной выплате займа необходимо обратиться к страховым агентам, чтобы прекратить действие полиса и вернуть оставшиеся средства. Работники страховой фирмы изучают документы, подтверждают отсутствие долгов по ипотеке. Заемщику возвращается часть страховой суммы.

Полис оформляется с учетом особенностей

Привилегии получают люди в возрасте от 25 до 35 лет. Учитывается стоимость жилплощади. Данные медицинского обследования. Размер кредита.

Договор страхования всегда необходим при покупке недвижимости в ипотеку. Банк вынуждает клиентов выполнять это требование, чтобы уменьшить собственные риски потери платежных средств. Иногда клиентам выгодно согласиться на незначительное повышение процентной ставки и отказаться от страховки.

Правительство влияет на банковскую систему, помогает гражданам получать займы по выгодной процентной ставке. Каждый год процент снижается, облегчается процесс выплаты. Банки заинтересованы в получении страховки в случае невозможности выплаты заемных средств, поэтому готовы пойти навстречу работоспособным семейным парам при выдаче ипотеки на жилье.

Можно ли обойтись без страхования ипотеки смотрите в следующем видео:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Семейная ипотека

Государство уже много лет активно поддерживает семьи с детьми различными способами. Один из них — специальная семейная ипотека, старт выдачи которой приходится на 2018 год. По ее условиям семья получает ссуду по предельно низкой ставке в 5-6% и ниже.

| Макс. сумма | 12 000 000 Р |

| Ставка | От 8,85% |

| Срок кредита | 3-25 лет |

| Первонач. взнос | От 20% |

| Возраст | 21-65 лет |

| Решение | 10 минут |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 4.7% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-65 лет |

| Решение | 30 мин. |

| Макс. сумма | 12 000 000 Р |

| Ставка | 4,89% |

| Срок кредита | 3-25 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-75 лет |

| Решение | 5 дней |

| Макс. сумма | 20 000 000 Р |

| Ставка | От 6,54% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 5% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 4,69% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 5,59% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 15% |

| Возраст | 18-70 лет |

| Решение | За 3 минуты |

| Макс. сумма | 3 000 000 Р |

| Ставка | От 4,3% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 10,19% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 7.9% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 10% |

| Возраст | 18-70 лет |

| Решение | За 3 минуты |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 4.84% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 20% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 60 000 000 Р |

| Ставка | От 10,2% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 4,69% |

| Срок кредита | До 30 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

Статьи об ипотеке

На Бробанк.ру собраны все банки, которые выдают семейную ипотеку по госпрограмме. Обратившись к ним, вы заключите максимально выгодный кредитный договор. Если изучить условия программы, то становится понятно, что это шанс для многих. Субсидия положена семьям с двумя детьми и больше.

- Условия семейной ипотеки с государственной поддержкой

- Ставки банков по семейной ипотеке

- Предложения российских банков

- Особые условия Сбербанка

- Как оформить семейную ипотеку

- Если ипотека уже оформлена

Условия семейной ипотеки с государственной поддержкой

Если вы изучали условия программы раньше, то стоит их пересмотреть. В 2019 году произошли важные изменения, которые сулят семье большую выгоду. Ранее льготная ставка устанавливалась только на определенный период после рождения второго или третьего ребенка:

- если с начала 2018 года в семье появился второй ребенок, семье снижали ставку по действующей или вновь оформленной ипотеке до 6% на 3 года

- если рождался третий и последующий ребенок, снижение до 6% проводилось на 5 лет.

Сейчас же временные рамки для установления льготной ставки отменили. Если семья получает право на семейную ипотеку, ставка снижается на весь период договора.

Теперь рассмотрим самые важные условия, чтобы вы смогли понять, сможете ли рассчитывать на оформление ипотеки по семейной программе:

- программа действует для семей, в которых с 1 января 2018 года по 31 декабря 2022 года родился второй или последующий ребенок;

- если в семье есть ребенок-инвалид, рожденный до 31 декабря 2022 года, он может быть единственным ребенком;

- если семья ранее оформила обычную ипотеку и теперь получила право претендовать на семейную, она может обратиться в банк за снижением ставки;

- первоначальный взнос — минимум 15%;

- ставка снижается до 6%. Для жителей Дальнего Востока действует ставка в 5%.

Отдельно выделим главный пункт — в рамках семейной ипотеки можно приобретать жилье только на первичном рынке. Исключения — села Дальнего Востока.

Ставки банков по семейной ипотеке

В условиях программы четко указаны значения в 5 и 6% годовых на весь срок действия кредита. Но в 2017 году, когда разрабатывалась семейная ипотека, действовали совсем другие ставки, чем сейчас.

Тогда средние ставки по ипотеке находились на уровне 11-12%. То есть снижение процента до 6 пунктов было значительным, это почти в два раза меньше. Но в 2022 году ставки по жилищным программам бьют все рекорды по своему значению.

Сегодня банки готовы по обычным программам без всяких субсидий заключать договора под 7,5-9%. То есть снижение до 6% уже не такое актуальное, как пару лет назад.

Если учесть, что субсидирование от государства для банков не изменилось в объемах, то кредиторы получили возможность принять решение о снижение ставки в рамках семейной ипотеки. Они создают особые программы с предельно низкими ставками совместно с застройщиками или снижают ставку при подключении к программе страхования.

Предложения российских банков

В начале действия семейной ипотеки все банки предлагали идентичные условия заключения договора в части процентной ставки. Договора заключались под 5-6% годовых. Сейчас же наблюдается разброс, так как банки получили возможность снизить установленный государством предел.

Поэтому предварительно нужно изучить условия разных банков, прежде чем определяться с конкретным застройщиком и кредитором. Варианты выбора:

- Сначала выбираете застройщика и конкретный дом. После анализируете, какими банками он аккредитован. Хорошо, если их несколько, тогда появляется право выбора. Если один, то оформление возможно только в нем.

- Сначала выбираете банк, а после смотрите, какие новостройки в вашем городе он аккредитовал. Из них и выбираете вариант для покупки.

Популярные банки для оформления семейной ипотеки:

| Банк | Ставка | Особые условия |

| Сбербанк | 0,1-6% | смотрите точную сетку ставок |

| ВТБ | 5% | 6% при отсутствии личного страхования |

| Россельхозбанк | 4,7% | 6% при отказе от страховки и отсутствии просрочек |

| Открытие | 4,65% | 1,3% при отказе от страховки |

| ТранскапиталБанк | 5,9% | — |

Всего правом выдавать ипотеку по специальной семейной программе наделены 47 российских банков. Их список можно найти в приказе Минфина.

Особые условия Сбербанка

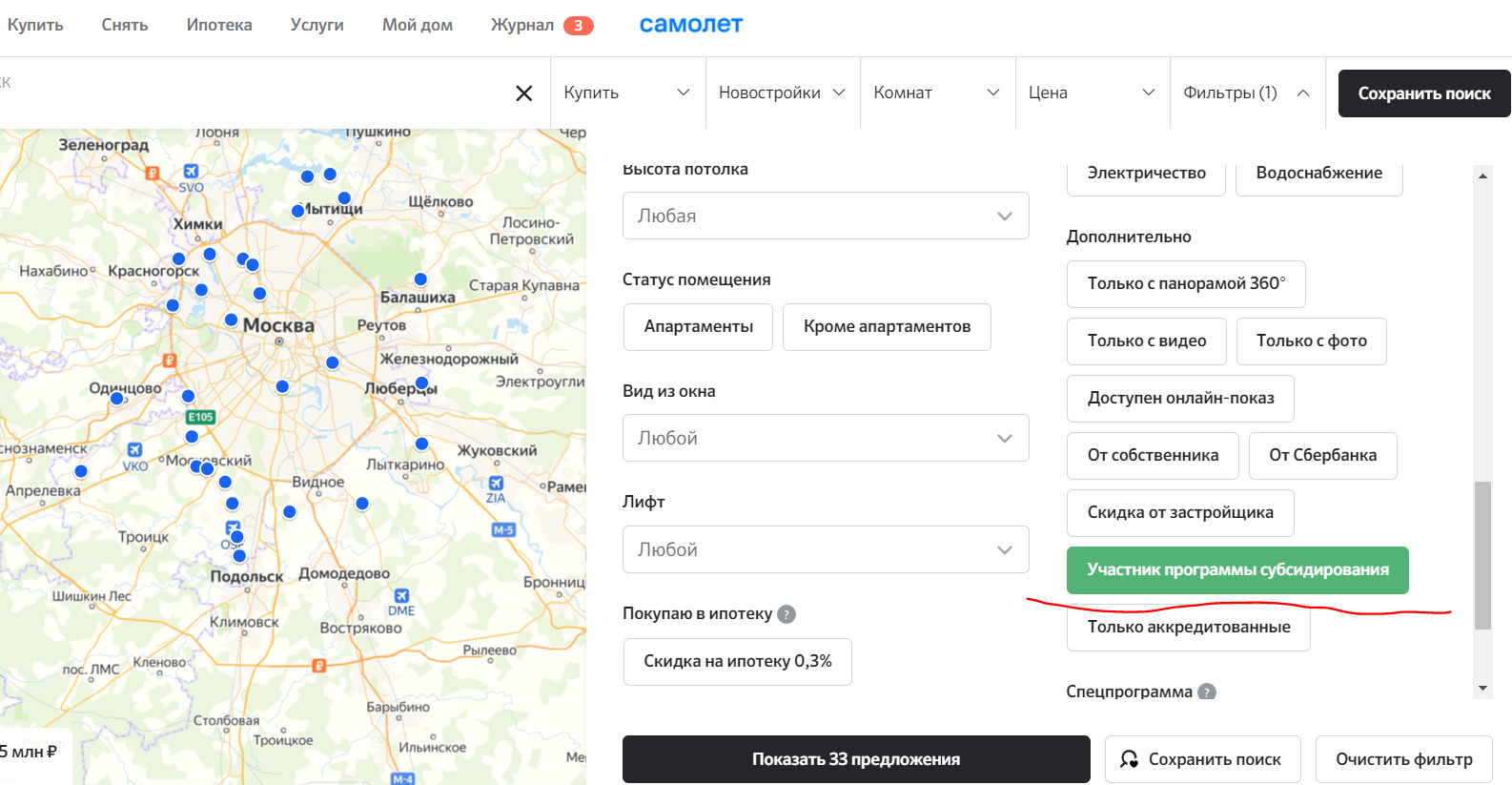

Чаще всего граждане выбирают Сбербанк. И дело не только в популярности банка. Только он в рамках семейной ипотеки может предложить заключение договора всего под 0,1%. Он совместно с партнерами-застройщиками (которых много по всей России) создал особые условия кредитования.

Найти все партнерские предложения можно на сайте Сбера Домклик. Заходите на него, переходите в раздел Купить, далее — Новостройки. Открываете фильтр и выбираете пункт “Участники программы субсидирования”. На карте появляются дома, квартиры в которых можно купить на особых условиях:

Что это за условия:

- Базовая ставка по семейной ипотеке Сбербанка — 4,7%, без страховки — 6%.

- Программа субсидирования с дисконтом на 1 год. Первый год заемщик обслуживается по ставке 0,1%, начиная со второго — по базовой 4,7%.

- Программа субсидирования с дисконтом на 2 года. На первые 2 года устанавливается ставка 1-1,4% в зависимости от срока заключения договора. С третьего года действуют базовые 4,7%.

Это единственный банк, который готов предложить серьезный дисконт к ставке, которая и без него ниже государственных 6%. Поэтому немудрено, что многие в первую очередь изучают партнерские новостройки Сбера и выбирают их.

К слову, в Банке Открытие тоже есть подобная практика. Там при покупке квартиры у застройщика-партнера банк на 1 год снижает ставку на 0,5%. Выгода, конечно, не как у Сбера, но кому-то может пригодиться.

Как оформить семейную ипотеку

Сама по себе семейная ипотека ничем не отличается от стандартной программы, просто по ней устанавливаются более низкие ставки. Требования к заемщикам обычные, смотрите точные критерии по конкретному банку.

Чаще всего банки говорят о возрасте от 21 года, обязательном трудоустройстве, хорошей кредитной истории и достаточном уровне платежеспособности. К ипотечным заемщикам критерии всегда высокие, так как речь идет о приличных суммах.

В рамках семейной ипотеки можно купить только новое жилье. Но это не обязательно квартира в стандартном доме. Также подойдет частный дом от застройщика, квартира в таунхаусе, строящаяся недвижимость.

Оформлять эту ипотеку не обязательно именно семьей, заемщиком может выступать и один родитель. Если речь о супругах, они вместе собирают документы и справки и становятся созаемщиками.

Как проходит оформление семейной ипотеки:

- Выбор банка и новостройки. Обратите внимание, что выбранный дом должен быть аккредитован банком, в который вы будете обращаться.

- Подача заявки в банк, удобнее всего это сделать онлайн. Тогда уже через 1 час реально услышать решение.

- При предварительном одобрении заемщик собирает документы, включая свидетельства о рождении детей, и передает их в банк для рассмотрения.

- Если принимается положительное решение, заемщику указывают на сумму, которую банк готов ему предоставить.

- Выбор подходящей квартиры у застройщика-партнера. Застройщик поможет подготовить комплект документов для банка, некоторые сами передают банкам необходимые бумаги.

- Заключаете кредитный договор по льготной ставке, страхуете купленную квартиру и можете отмечать новоселье.

Так как речь о новостройке, которая уже проверена банком, то процесс оформления более простой. Сроки оформления не занимают больше 1-2 недели, если заемщик оперативно выберите квартиру.

На купленную в семейную ипотеку недвижимость накладывается обременение. Пока долг не оплачен, жилье служит залогом и защищает банк на случай просрочки.

Если ипотека уже оформлена

Если ипотека уже есть, а право на участие в специальной семейной программе возникло позже, можно оформить рефинансирование, то есть перевести обычную ипотеку в семейную.

Вы можете обратиться как в обслуживающий банк, так и в любой другой. При этом законодательно установлено, что переоформить договор можно даже в том случае, если он ранее подвергался рефинансированию или реструктуризации.

Если заемщик взял семейную ипотеку в 2018-2019 годах, когда льготная ставка в 6% действовала временно, то сейчас он может подать в банк заявление и перевести свою ипотеку на актуальный режим, когда льготный процент действует весь срок заключения договора.

Частые вопросы

Да, по условиям программы заемщик должен внести минимум 15% от цены недвижимости. По желанию можно внести и больше.

По условиям программы покупке подлежит только новое жилье или строящееся. Исключение дается только жителям Дальнего Востока, они могут покупать вторичное жилье в селах.

Если ребенок, давший право на семейную ипотеку, родился в период с 1 июля 2022 по 31 декабря 2022 года, семья может воспользоваться семейной ипотекой до 1 марта 2023 года. Если в семье ребенок-инвалид, получивший инвалидность до 2022 года, – до конца 2027 года. В остальных случаях – до конца 2022 года.

По условиям программы это не более 12 млн., если речь о Москве, Санкт-Петербурге и их областях. И до 6 млн., если речь идет о других городах и регионах.

Ирина Русанова – высшее образование в Международном Восточно-Европейском Университете по направлению “Банковское дело”. С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю “Финансы и кредит”. Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Как получить семейную ипотеку и сэкономить на покупке жилья

Программа ипотечного кредитования с господдержкой действует с 2018 года. Благодаря этой схеме семьи с детьми могут взять заём на покупку жилья под более низкий процент, чем их бездетные сограждане. А часть прибыли, которую банки не получают из‑за такой ставки, им компенсирует государство.

Кто может взять семейную ипотеку

С июля 2022 года программу расширили. Теперь, чтобы претендовать на семейную ипотеку, достаточно иметь ребёнка, который родился в период с 1 января 2018 по 31 декабря 2022 года. При этом малыш может быть и первым, и любым последующим. За кредитом необходимо обратиться до 1 марта 2023 года.

Исключение делается для семей, воспитывающих ребёнка с инвалидностью. Во‑первых, меньше требований к возрасту. Сын или дочка должны родиться до 1 января 2023‑го и быть младше 18 лет. Во‑вторых, обратиться за кредитом можно до конца 2027 года.

И родитель‑заёмщик, и ребёнок должны быть гражданами РФ.

Кредит оформить на себя разрешается любому из родных родителей малыша. При этом им не обязательно быть в браке между собой.

Какие условия у семейной ипотеки

В рамках программы действует ставка в 6%. Но для жителей Дальневосточного федерального округа, которые приобретают недвижимость в том же регионе, она ещё ниже — 5%. Льготная ставка действует весь срок кредита.

В семейную ипотеку можно взять до 6 миллионов рублей. Для Москвы, Санкт‑Петербурга, Московской и Ленинградской областей лимит выше — 12. Это не значит, что вся стоимость жилья должна уложиться в эту сумму, только кредит.

Минимальный первоначальный взнос составляет 15%. Больше внести можно, меньше — нет.

При этом разрешено как взять новый кредит, так и рефинансировать уже имеющийся, если он выдан на жильё, подходящее под условия. Причём даже когда заём уже рефинансировали, это допускается сделать ещё раз в рамках программы.

Какое жильё можно купить по программе семейной ипотеки

Здесь есть ограничения. Под низкий процент разрешается оплатить:

- Квартиру в новостройке. Договор должен быть заключён с юридическим лицом — кроме управляющей компании инвестиционного фонда. Можно приобрести жильё в сданном или строящемся здании — подходят договоры и купли‑продажи, и долевого участия.

- Готовый дом с участком. Его также придётся приобрести у юридического лица. Здесь есть ещё вариант — можно купить жильё, которого по факту ещё нет. В договоре указывается, что юрлицо или ИП обязуется закончить здание и в будущем передать его покупателю.

- Строительство дома — при условии, что возводить его будет подрядчик‑юрлицо или индивидуальный предприниматель. Создать здание своими руками в рамках программы не выйдет.

- Участок с последующим возведением на нём дома. Здесь аналогично работы должно проводить юрлицо или ИП.

То есть ключевое условие — покупка на первичном рынке у юридического лица. Приобрести вторичную недвижимость по льготной ставке не выйдет. Исключение сделано только для жителей Дальневосточного федерального округа. В сельских поселениях им разрешено покупать дома и квартиры и на первичном, и на вторичном рынке.

Что запомнить

- Ипотеку под 6% (а в ДФО — под 5%) может взять гражданин РФ, у которого с 1 января 2018 года по 31 декабря 2022-го родился ребёнок. Причём неважно, какой он по счёту.

- Можно купить квартиру или готовый дом у юрлица. Или построить свой — но также с привлечением юрлица или ИП. Вторичка по программе доступна лишь в сельской местности ДФО.

- Взять можно до 6 миллионов, а в Москве, Петербурге и окружающих их областях — до 12. Первоначальный взнос — 15%.

- Льготная ставка действует на весь срок ипотеки.

- Как гасить ипотеку досрочно: сокращать срок или платёж

- 6 признаков, что ваша пара готова к ипотеке

- 10 бонусов от государства, которые помогут с ипотекой

- Как накопить на квартиру

- Что нужно знать о льготной ипотеке и как её получить

Пишу для Лайфхакера о деньгах, праве и правах, вещах, которые помогают жить проще, лучше и веселее. И конечно, проверяю советы на себе: получаю налоговые вычеты, подаю декларации онлайн, а ещё досрочно выплатила ипотеку и вынудила почту найти мою посылку.

В последний вагон: семейная ипотека сейчас и что изменится с 1 июля

Программа «Семейная ипотека» позволяет российским гражданам получить кредит на покупку жилья по сниженной ставке. Во Frank RG долю кредитов, выданных по этой программе на 1 мая 2022 года, оценили для «РБК-Недвижимости» в 4% от всех кредитов на жилье. С расширением программы на семьи с единственным ребенком востребованность семейной ипотеки вырастет, уверены участники рынка. Рассказываем об обновленных условиях программы «Семейная ипотека».

Условия программы

Президент России Владимир Путин в начале июня объявил о расширении возможностей по семейной ипотеке. Жилищный кредит по этой льготной программе года можно будет взять на следующих условиях:

- c 1 июля программа «Семейная ипотека» распространится на семьи с одним ребенком, если тот родился в период с 1 января 2018 года по 31 декабря 2022 года. Эти же условия действуют для семей, где есть рожденный в эти сроки усыновленный ребенок;

- cтавка по программе составляет 6%;

- если ребенок родился с 1 июля 2022 года до 31 декабря 2022 года, ипотеку можно взять до 1 марта 2023 года;

- максимальная сумма кредита по семейной льготной ипотеке в Москве, Петербурге, Московской и Ленинградской областях составит 12 млн руб., в других регионах — 6 млн руб.;

- по программе льготной семейной ипотеки можно будет как взять новый кредит, так и рефинансировать существующий;

- первоначальный взнос должен составлять не менее 15% от стоимости квартиры;

- жилищный кредит по льготной ставке можно получить на срок до 30 лет

Условия, которые действуют до 1 июля 2022 года:

- программой могут пользоваться только семьи, в которых с 1 января 2018 года по 31 декабря 2022 года родился второй ребенок или последующиe дети;

- ставка по программе составляет 5%;

- максимальная сумма кредита по семейной льготной ипотеке в Москве, Петербурге, Московской и Ленинградской областях составляет 12 млн руб., в других регионах — 6 млн руб.;

- первоначальный взнос должен составлять не менее 15% от стоимости квартиры;

- семейной ипотекой могут воспользоваться родители единственного ребенка с инвалидностью, родившегося до 31 декабря 2022 года;

- родители усыновленных (удочеренных) детей могут принять участие в программе. Важно, чтобы выполнялось условие о том, что дата рождения хотя бы одного из детей должна укладываться в срок действия программы (то есть с 1 января 2018 года по 31 декабря 2022 года);

- жилищный кредит по льготной ставке можно получить на срок до 30 лет.

Виды ипотечного кредита

Семейной ипотекой можно воспользоваться для покупки жилья в новостройке, на вторичном рынке или для приобретения частного дома с земельным участком. Продавцом обязательно должно выступать юридическое лицо (например, застройщик).

Также кредит можно использовать для строительства индивидуального жилого дома или покупки земельного участка с дальнейшим строительством на нем частного дома. Важно, что все работы должны проводиться по официальному договору подряда с юридическим лицом или индивидуальным предпринимателем.

Семейная ипотека позволяет приобрести жилье и на вторичном рынке у физических лиц, но только в одном федеральном округе (Дальневосточном) и только на землях сельских поселений. «Классическую вторичку по договору купли-продажи купить по программе льготной ипотеки практически нельзя. А вот вторичку от застройщика (где в ДКП продавцом выступает застройщик) — можно. Но по факту это все равно новое жилье, в новом доме, в котором никто не жил», — рассказала директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова.

Сроки программы

Воспользоваться программой «Семейная ипотека» возможно до 1 марта 2023 года при рождении первого ребенка или последующих детей. Для семей с детьми-инвалидами правила другие: если ребенку установлена инвалидность после 2022 года, ипотеку под 6% по этой программе можно оформить до 2027 года.

Рефинансирование и маткапитал

Программа «Семейная ипотека» позволяет рефинансировать действующий ипотечный кредит по льготной ставке. Жилье должно приобретаться у юридического лица (компании-застройщика).

Программа позволяет использовать материнский капитал. Однако в «Семейной ипотеке» можно использовать средства маткапитала не для ежемесячных платежей, а только в качестве первоначального взноса. Некоторые банки дают возможность заемщикам использовать материнский капитал для досрочного погашения кредита.

Банки

Условия, перечень документов и ставки в банках по программе «Семейная ипотека» могут отличаться и регулярно меняются. Поэтому стоит уточнять все подробности в конкретной кредитной организации. На сегодня ипотеку по льготной ставке семьи с детьми могут взять в следующих банках:

- ПАО «Сбербанк»;

- Банк ВТБ (ПАО);

- АКБ «Абсолют Банк» (ПАО);

- АО «Банк Дом.РФ»;

- Банк ГПБ (АО);

- АО «Россельхозбанк»;

- ПАО «Промсвязьбанк»;

- ПАО Банк «ФК Открытие»;

- ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК»;

- АО «Райффайзенбанк»;

- Банк «Возрождение» (ПАО);

- АО «АБ «РОССИЯ»;

- ПАО «Совкомбанк»;

- ПАО «Росбанк»;

- ТКБ БАНК ПАО;

- ПАО «АК БАРС» БАНК;

- АО «Инвестторгбанк»;

- ПАО «Запсибкомбанк»;

- ПАО «БАНК УРАЛСИБ»;

- ПАО КБ «Центр-инвест»;

- АО ЮниКредит Банк;

- АО «КОШЕЛЕВ-БАНК»;

- ПАО АКБ «Металлинвестбанк»;

- Банк «Снежинский» АО;

- КБ «Кубань Кредит» ООО;

- Прио-Внешторгбанк (ПАО);

- РНКБ Банк (ПАО);

- АО «СМП Банк»;

- АО «Актив Банк»;

- АО «БАНК ОРЕНБУРГ»;

- ПАО «Банк «Зенит»;

- ООО «Банк «Аверс»;

- ООО «Экспобанк»;

- ПАО «Банк «Санкт-Петербург»;

- ПАО «НИКО-БАНК»;

- АО «Дальневосточный банк»;

- АО БАНК «СНГБ»;

- АО КБ «Урал ФД»;

- АО «БАНК СГБ»;

- ПАО «МИнБанк»;

- АКБ «Энергобанк» (АО);

- ПАО Банк «Кузнецкий»;

- Банк «ВБРР» (АО);

- АО «Дом.РФ»;

- ООО «ЖИВАГО БАНК»;

- АО «КС БАНК»;

- Банк «КУБ» (АО).

Рассмотрим условия крупных кредитных организаций, которые актуальны в июне 2022 года.

Сбербанк

В Сбербанке взять ипотеку семьи с детьми могут по ставке 5,3% годовых, а при регистрации сделки в электронном виде — под 5% годовых. До 1 июля предложение распространяется на семьи с двумя и более детьми. Ставка действует весь срок кредита при условии страхования жизни и здоровья заемщика.

Минимальная ставка в рамках программы субсидирования с застройщиками составляет:

- от 0,1% годовых в первый год кредита, на оставшийся срок — от 5% годовых;

- от 1% годовых в первые два года кредитования, на оставшийся срок — от 5% годовых;

- от 3,6% годовых на весь срок кредита;

- максимальная сумма кредита составляет 12 млн руб. — при покупке жилья в Москве и Московской области, Санкт-Петербурге и Ленинградской области; до 6 млн руб. — при покупке жилья в других регионах;

- минимальный первоначальный взнос по программе семейной ипотеки с господдержкой — 15% от стоимости недвижимости;

- в качестве первоначального взноса или его части можно использовать материнский капитал.

Банк ВТБ

ВТБ начал прием заявок по новым условиям в рамках ипотеки с господдержкой для семей с детьми. Приобрести недвижимость по программе теперь смогут семьи с одним ребенком. Ставка по кредиту или рефинансированию ипотеки другого банка в ВТБ составит 5% на всей срок.

Сумма первоначального взноса по программе составляет 15%. Заемщики ВТБ могут получить решение по кредиту без подтверждения дохода и занятости. Срок кредита — от одного года до 30 лет.

- для жилых помещений, расположенных в Москве, — от 1,5 млн до 12 млн руб.;

- для жилых помещений, расположенных в Московской области и в Санкт-Петербурге, — от 1 млн до 12 млн руб.;

- для жилых помещений, расположенных в Ленинградской области, — от 500 тыс. до 12 млн руб.;

- для жилых помещений, расположенных в остальных регионах, — от 500–600 тыс. (в зависимости от региона) до 6 млн руб.

Райффайзенбанк

Ставка по программе «Семейная ипотека» в Райффайзенбанке составляет 5,49%. Предложение пока распространяется на покупку квартиры в новостройке для семей с двумя или более детьми. Созаемщиками по кредитному договору могут выступать официальные или гражданские супруги.

- Первоначальный взнос должен составлять не менее 15% от стоимости приобретаемой квартиры.

- Максимальная сумма кредита для Москвы и Московской области — 12 млн руб.

- Максимальная сумма кредита для Санкт-Петербурга, Ленинградской области и других регионов России — 6 млн руб.

В рамках программы «Семейная ипотека» в Райффайзенбанке можно получить жилищный кредит на покупку квартиры в новостройке не только напрямую у застройщиков, но и у любых юридических и физических лиц при условии переуступки договора долевого участия.

Банк «Дом.РФ»

Банк «Дом. РФ» начал принимать заявки на оформление семейной ипотеки от заемщиков с первым ребенком и последующими детьми. Ипотечная ставка составляет от 4,7% при получении кредита на ИЖС, оформить ипотеку на покупку квартир или рефинансирование взятых в других банках кредитов можно по ставке от 5%.

- Максимальная сумма кредита составляет 12 млн руб. для Москвы, Санкт-Петербурга, Московской и Ленинградской областей и 6 млн руб. для других субъектов.

- Первоначальный взнос — от 15%.

- Льготная ставка распространяется на весь срок кредита — до 30 лет.

Для получения семейной ипотеки в банке «Дом. РФ» нужен паспорт, документ, подтверждающий доходы, и свидетельства о рождении детей заемщика. Банк предусмотрел упрощенный порядок подтверждения доходов и занятости — это можно сделать с помощью выписки из ПФР, она заказывается через сотрудника банка и заменяет справку о доходах и трудовую книжку. При рефинансировании потребуется кредитный договор по ранее предоставленному кредиту.

Абсолют Банк

Абсолют Банк также начал прием заявок по программе с господдержкой «Семейная ипотека» на новых условиях. Теперь получить целевой заем на покупку квартиры или рефинансировать существующий ипотечный кредит могут не только многодетные семьи, но и родители первенца. Оформить льготную ипотеку в Абсолют Банке можно по ставке 5,99% годовых.

- Сумма кредита — от 300 тыс. до 12 млн руб. для Москвы, Московской области, Санкт-Петербурга и Ленинградской области и до 6 млн рублей для других регионов.

- Максимальный срок ипотеки — до 30 лет.

- Первоначальный взнос — от 15%.

В качестве первоначального взноса, а также для частичного или полного досрочного погашения кредита в Абсолют Банке можно использовать материнский капитал.

Семейная ипотека

Ипотека — самый популярный способ приобретения жилья. Из этой статьи вы узнаете, кто, когда и как может оформить семейную ипотеку с господдержкой.

С 1 июля 2022 года изменилась федеральная программа поддержки семей с детьми, направленная на улучшение жилищных условий. В народе она зовется семейная ипотека. Разберемся, что это такое, что изменилось для семейной ипотеки в условиях, кто может оформить кредит и какое жилье можно приобрести.

Что такое семейная ипотека

Почти 10 лет я работаю в банке, но у меня нет ипотеки. Нет, сотрудники не обязаны при трудоустройстве оформлять кредит, но я думаю, что у тех, кто работает в банке, на этот счет все-таки меньше сомнений и опасений.

До недавнего времени нашей семье, состоящей из трёх человек, вполне хватало той квартиры, в которой мы живем сейчас. У нас две отдельные комнаты и кухня (просто кухня, не имеется в виду «плюс гостиная»). Но ребенок подрастает, а с апреля 2022 года я работаю из дома, так что теперь нам нужно больше места.

Я решила изучить ипотечный вопрос с личной целью – какой кредит лучше оформить семье с ребенком, чтобы расширить жилплощадь. И поняла, что это программа семейная ипотека, иногда ее еще называют детской.

Эту программу кредитования поддерживает государство, которое и компенсирует банку, выдающему кредит, разницу между льготной и рыночной ставкой.

Ставка по детскому кредиту не должна превышать 6%, а на Дальнем Востоке – 5%, и по ней можно оформить новый или рефинансировать действующий кредит.

Если вы планируете покупать жилье в Москве, Санкт-Петербурге, Московской и Ленинградской областях, то максимальная сумма, на которую вы можете оформить кредит, составляет 12 млн рублей. А если вы решили улучшать свои жилищные условия в других регионах, как я, то рассчитывайте примерно на 6 млн рублей.

Что касается остальных условий, то первоначальный взнос будет не меньше 15% от стоимости выбранного жилья, а кредит предоставят на срок до 30 лет (конечно, с учетом вашего возраста – об этом расскажу ниже).

Совет от банка:

Если вы пока еще копите на первоначальный взнос или только собираетесь копить – лучше открыть для этой цели депозитный счет или карту с начислением процентов на остаток. Так деньги будут копиться эффективнее, а вы достигнете своей финансовой цели быстрее.

Кстати, если у вас есть материнский капитал, то можно его внести в качестве первоначального взноса, а вот вносить его в счет ежемесячных платежей не получится.

Решение использовать маткапитал в некоторых ситуациях может выйти боком. После того, как вы выплатите ипотеку и снимете обременение с жилья, вы будете обязаны наделить детей собственностью в этой квартире.

Предположим, вы решите продать свое жилье (с согласия органов опеки и попечительства, кстати) и снова взять ипотеку с господдержкой для семей, чтобы расширить жилплощадь. Но в новой квартире вам тоже надо будет выделить доли детям. А такие квартиры – с долями несовершеннолетних – банки оформляют в залог, мягко говоря, неохотно. Поэтому и рефинансировать ипотеку, в которой задействован маткапитал, может быть очень непросто.

Совкомбанк предлагает выгодную ипотеку для молодой семьи во всех регионах России. Вы можете купить жилье в новостройке, дом в сельской местности со ставкой от 5,9% или рефинансировать имеющийся кредит, а для участников Дальневосточной ипотеки – ставка от 1,9% и возможность выбрать вторичку. Вы житель России от 20 лет с маленькими детьми? Тогда заполняйте заявку!

Семейная ипотека с государственной поддержкой: условия

Как раз в июле 2022 года изменились некоторые вводные программы. Спойлер: для семей с одним ребенком – в лучшую сторону.

Теперь не важно, сколько у вас детей. Главное, чтобы хотя бы один из них родился не раньше 1 января 2018 года. Под это условие также подпадают усыновленные и удочеренные дети.

По плану программа продлится до 31 декабря 2022 года. Но срок оформления ипотеки – до 1 марта 2023 года, если у вас родится ребенок после 1 июля 2022 года.

А семьи, в которых есть дети с ограниченными возможностями, смогут оформить кредит до 2027 года (при условии, что инвалидность ребенку будет установлена после 2022 года).

Необходимые документы

Я сейчас нахожусь на стадии накопления первоначального взноса, поэтому мне пока рано подавать документы. Если у вас этот этап уже пройден, то собирайте такой пакет:

- заявление-анкету на предоставление кредита;

- паспорт гражданина РФ;

- копию трудовой книжки или договора;

- документальное подтверждение дохода (справка 2-НДФЛ или другая справка по форме банка или организации-работодателя);

- военный билет (если есть).

Если вы планируете этой программой рефинансировать действующую ипотеку, то для заявки вам еще понадобятся кредитный договор с графиком платежей и выписка с информацией об остатке задолженности.

Требования к заемщику

Обратите внимание, что кроме обычных требований по ипотеке, есть обязательное условие для оформления льготного кредита – российское гражданство у детей заемщиков (или заемщика).

Стандартные требования будут примерно такими (в разных банках могут немного различаться):

- возраст от 20 до 85 лет (это максимальный возраст на плановую дату полного погашения кредита);

- гражданство и регистрация на территории России (для покупки жилья на Дальнем Востоке – постоянная регистрация в ДФО);

- общий трудовой стаж – не менее 1 года, непрерывный на последнем месте работы – не менее трех месяцев.

Для оформления детской ипотеки вы сможете привлечь до четырех созаемщиков. Банк предъявит к ним те же требования, что и к основному, – их проверят на платежеспособность, уровень достатка, соответствие возрастным требованиям и т.д. Независимо от того, есть у созаемщиков доля в квартире, которая оформляется в ипотеку, или нет – они будут нести ту же ответственность, что и основной заемщик.

Например, если основной заемщик не сможет по каким-то причинам вносить платежи – банк начнет требовать исполнения обязательств с созаемщиков.

В официальном браке супруг (или супруга) заемщика будет обязан выступить созаемщиком (кроме тех случаев, когда в брачном договоре прописан режим раздельной собственности).

Требования к жилью

Подходим к самому интересному – что можно приобрести по детской программе:

- новостройку (на любом этапе строительства или уже готовую);

- квартиру на вторичном рынке, но это возможно только в сельском поселении на Дальнем Востоке;

- землю с частным домом или без (если планируете строить сами).

К жилью есть обязательное требование – продавец должен быть юридическим лицом. Исключение сделано только для ипотеки на вторичную квартиру в ДФО – ее можно будет купить и у физлица.

Обратите внимание — если вы собираетесь покупать землю, чтобы самостоятельно строить дом, то вынуждена вас огорчить: на все работы по строительству дома вам надо будет заключать договор подряда с юридическим лицом или индивидуальным предпринимателем.

Как получить семейную ипотеку

Ипотечный кредит по льготной ставке имеют право выдавать только уполномоченные банки. Я нашла их список здесь.

Ознакомьтесь с условиями программы

Для начала сделайте примерный расчет самостоятельно, чтобы знать, к чему готовиться, на какую сумму можно рассчитывать.

Совет от банка:

Если вы планируете рефинансировать действующую ипотеку по семейной программе – сначала убедитесь, что вы получите от этого выгоду.

Нет смысла делать перекредитовку

- Если прошло уже более половины срока вашей ипотеки – потому что большую часть процентов банку вы уже выплатили. Загляните в свой график и изучите структуру платежа: наверняка большая часть – это тело кредита, и небольшой остаток – это проценты. В таком случае перекредитовка не только не имеет смысла, но даже не выгодна.

- Если разница между вашей действующей ставкой и потенциальной меньше 1,5-2% – вы только зря потратите время, силы и деньги, а ожидаемой экономии не получите.

Если по этим пунктам все хорошо – обязательно рассчитайте выгоду от рефинансирования с учетом затрат на оформление нового кредита.

Чтобы узнать, какие условия по программе вам одобрит банк (а лучше несколько банков), подайте заявление и первичный пакет документов и ждите решения.

Выберите жилье

Если вы получили от банка положительное решение по вашей заявке, приступайте к выбору подходящего варианта жилья. На это дается срок до 3-х месяцев (срок действия положительного решения по кредиту надо будет уточнять в каждом конкретном банке, так как сроки в разных организациях могут отличаться).

Обратитесь в банк

Если вы нашли жилье мечты, и оно соответствует требованиям выбранного банка, то смело заключайте договор с продавцом и кредитный договор с банком. Позволю себе напомнить, если вы купите квартиру в строящемся доме, то право собственности сможете оформить только после завершения строительства. В то же время в пользу банка будет оформлен залог вашего имущества до полного погашения кредита.