Франшиза в страховании: что это простыми словами

В законодательной базе большинства стран СНГ термин франшиза применяется исключительно в сфере страхования. При этом в разговорной речи он может быть использован как для определения отдельных условий договора, так и как в качестве обозначения всего вида полиса. Какими преимуществами и недостатками обладает франшиза в страховании, что это простыми словами и в чем особенности такого условия для страхователя вы узнаете из этой статьи.

Что такое франшиза в страховании: определение и юридический смысл

Дословно термин франшиза – означает льгота. В сфере страхования последнюю получает страховщик, который согласно условиям такого договора, может не возмещать часть убытков при возникновении страхового случая, которую в свою очередь обязуется покрыть застрахованное лицо. С практической стороны это реализуется так:

В договоре страхования ОСАГО оговорена франшиза 10%. После аварии ущерб, нанесенный застрахованным лицом, составил 1000$. Это означает, что страховая компания выплатит пострадавшему 900$, а оставшиеся 100$ должен уплатить владелец полиса из личных средств.

Таким образом, можно сформулировать следующее определение:

Франшиза в страховании – это некоторая часть убытков, не подлежащая возмещению при наступлении страхового случая.

Сам процесс выплаты компенсации с льготой может быть реализован в двух форматах:

- Страхователь получает сумму страховки, из которой уже удержан размер франшизы и добавляет недостающие средства из собственного резерва непосредственно в процессе восстановления ущерба.

- Страхователь выплачивает сумму франшизы страховой компании, которая затем переводит полную сумму для восстановления ущерба на счет организации, занимающейся восстановлением.

Виды франшиз в страховой сфере

Каждая страховая компания по каждому отдельному договору может устанавливать свои правила расчета удерживаемой суммы и предусматривать факторы, при которых подобное условие будет выполнено. Иными словами, при различных обстоятельствах страховщик может получить или не получить такую льготу. Это определяет виды франшизы в страховании.

Легальные типы франшиз

По принципу расчета не выплачиваемой суммы на практике различают:

- Договор с фиксированной суммой — удерживается конкретная величина, независимо от размера ущерба. Она может оговариваться как в национальной валюте (с индексацией для долгосрочных договоров), так и с привязкой к конвертируемым.

- Процент от общей величины убытков — может устанавливаться страховщиком как стационарная ставка или выбираться страхователем (регрессивная), позволяя влиять на итоговую стоимость полиса.

В зависимости от условий выполнения договора с льготой разделяются на следующие виды:

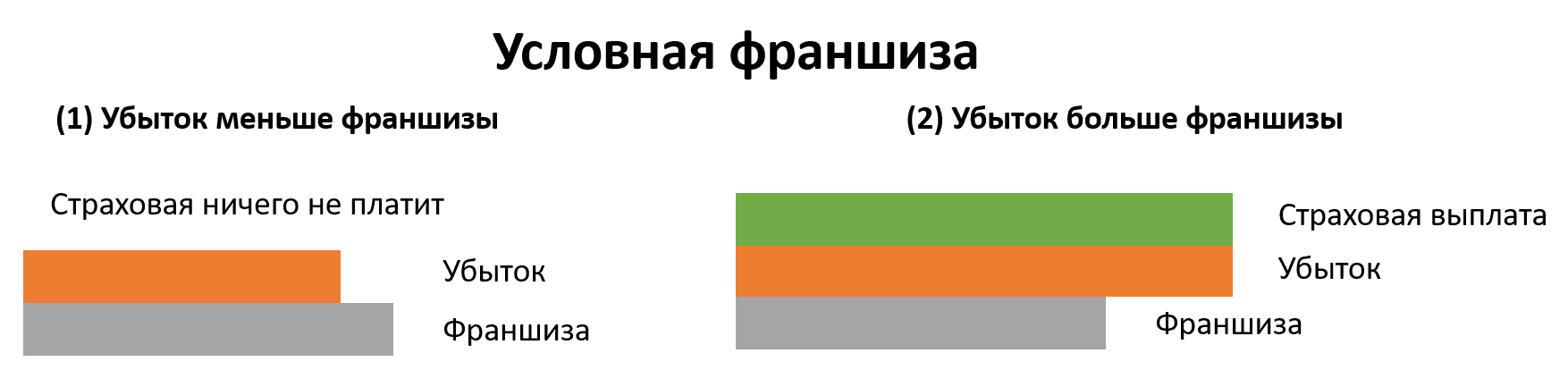

- Условная франшиза в страховании — в договоре указывается определенная величина. Если размер убытка менее установленной суммы, страховщик не производит никакой выплаты, а если больше – покрывает ущерб в полном объеме.

- Временная — аналогично условной, такая франшиза определяет, будет ли страховщик покрывать убыток, но в этом случае условием являются временные рамки. Иными словами, оговаривается срок, в течении которого страхователь теряет право на получение компенсации. Например, если ущерб был нанесен в первые три месяца с момента подписания договора, СК может предусмотреть право не выплачивать компенсацию.

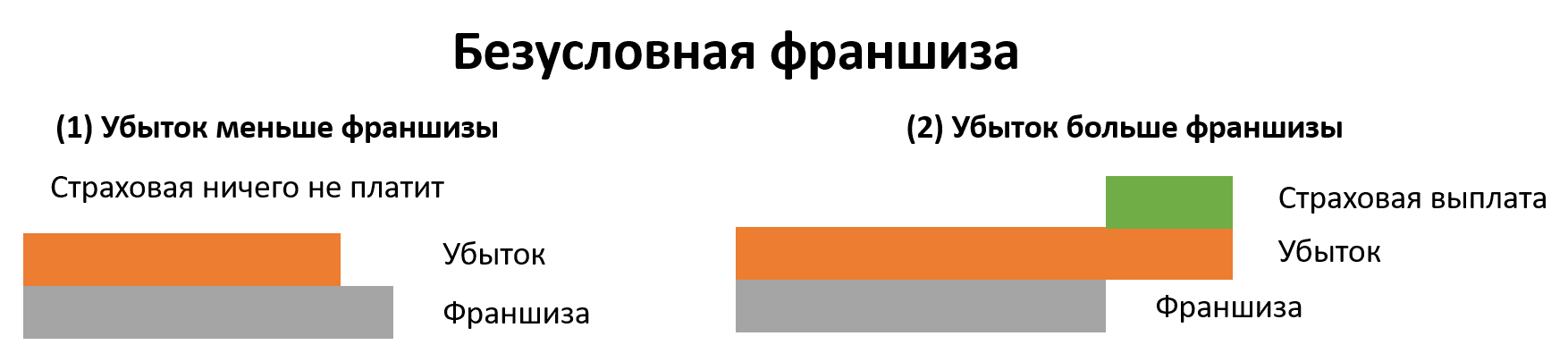

- Безусловная франшиза в страховании — удерживаемая независимо от обстоятельств и действующая на протяжении всего срока договора.

- Динамическая — размер удерживаемой суммы изменяется в зависимости от оговоренных условий. Например, с каждым последующим страховым случаем процент удержания возрастает.

Для полисов с крупным размером страховой выплаты (как правило от 100 тысяч $), существует еще один независимый вид франшизы, получивший название высокая. Такой договор работает следующим образом: при наступлении страхового случая, СК осуществляет полное покрытие убытков, а после восстановления причиненного ущерба страхователь обязуется возвратить страховщику сумму льготы.

Способы обмана с франшизой

Довольно часто в своей практике СК используют понятие франшизы для получения дополнительных преимуществ и бюрократического обмана клиента. Так, например, многие организации в своих рекламных кампаниях делают упор на так называемой нулевой франшизе. На деле это означает, что страховщик обязуется полностью компенсировать ущерб, без удержания льготы. Такие полисы стоят дороже, поскольку являются невыгодными для страховых компаний и фактически это самая обычная страховка с ее полной стоимостью, а само понятие – лишь маркетинговая уловка.

В некоторых договорах нулевая франшиза может быть установлена только по отдельным видам страховых случаев, тогда как весь пакет услуг может преподноситься как недорогая страховка с полной компенсацией. Невнимательные клиенты легко попадаются на подобные уловки и сталкиваются с вопросом удержания части средств только при возникновении страхового случая.

Еще одним видом тактического обмана в страховой сфере является штрафная франшиза. Чаще всего такое условие прописывается для случаев хищения автотранспортных средств или при их полной гибели с наличием определенных обстоятельств. При этом размер удерживаемой суммы оговаривается максимально высоким, что в целом является неправомерным использованием самого понятия франшизы как штрафной меры со стороны СК. Разрешить подобную ситуацию можно исключительно в суде.

По каким типам полисов может устанавливаться франшиза

Большую популярность страховка с франшизой получила благодаря возможности сэкономить в тех случаях, когда необходим формальный полис. А потому чаще всего такие договора заключаются в следующих видах страхования:

- Автотранспортных средств (КАСКО).

- Гражданской ответственности водителей (ОСАГО).

- Жизни и здоровья граждан, выезжающих за рубеж. Такая франшиза, как правило, устанавливается в виде фиксированной суммы и носит условный характер. При этом страховщики могут устанавливать ее слишком высокой, намеренно предполагая, что наиболее частые случаи обращения туристов в медучреждения требуют меньших затрат, что снимает со страховой компании обязательство покрывать расходы.

- Залоговой недвижимости по договору ипотеки.

Можно ли сделать возврат франшизы

Если для покрытия ущерба средств, полученных по страховому полису, недостаточно, в некоторых случаях предусмотрен возврат франшизы. Такая возможность присутствует в первую очередь по полисам КАСКО, но только при условии, что страхователь не является виновником происшествия, приведшего к возникновению страхового случая. Это обусловлено тем, что пострадавшая сторона по закону имеет право на полную компенсацию ущерба. Сам возврат при этом выполняется за счет страховщика виновника.

Пример: Имея полис КАСКО с франшизой 20%, вы попали в ДТП, виновником которого признан другой водитель, имеющий полис ОСАГО. В этом случае от своей страховой компании вы получаете компенсацию 80% за вычетом льготы, а со страховой компании виновника взыскивается сумма франшизы 20%.

Чтобы добиться такого возврата на практике, необходимо соблюсти множество формальностей и собрать определенный комплект документов. Прежде всего, следует знать, что:

- Решение по нанесенному ущербу принимают обе страховые компании (проще говоря ваш автомобиль должны оценить обе стороны).

- Протоколы и справки о ДТП выполняются в двух экземплярах для обеих компаний и заверяются в соответствующих органах контроля (ГИБДД).

- Составляется два заявления на получение компенсации по КАСКО для своей СК и на возврат франшизы по ОСАГО для СК виновника.

Сроки возврата средств составляют до 30 календарных дней с момента оформления документов. Само заявление на возврат можно подать в течение трех лет с даты происшествия, но, если ущерб уже был восстановлен добиться положительного решения будет сложнее. Если виновник происшествия не установлен, вопрос возврата франшизы передается в суд наряду с остальными претензиями.

Преимущества и недостатки страховки с франшизой

Рассматривая вопрос что значит франшиза в страховании, важно понимать для чего существует подобный формат договоров. Так, с позиции страхователя он имеет следующие достоинства:

- Низкая стоимость полиса. Цена страховки с франшизой, как правило, на 10-15% ниже обычной. При оформлении обязательных видов полисов с низким процентом риска это более выгодно.

- Быстрое оформление документов. Поскольку риск страховщика существенно ниже, то и перед подписанием подобного договора выполняется меньше проверок, а в ряде случаев требуется минимальный пакет документов.

В свою очередь для страховой компании плюсами такого договора можно назвать:

- Возможность сократить расходы на выплаты компенсации, а иногда и полностью снять с себя обязательства (если договор условный).

- Избавление от необходимости компенсировать мелкие виды ущерба и затрачивать ресурсы на расследование подобных случаев.

- Привлечение большего числа клиентов за счет упрощения схемы получения полисов и более доступной стоимости.

Главными недостатками страховки с франшизой для страхователя являются:

- Получение значительно меньшей компенсации на восстановление ущерба (особенно если договор безусловный). В ряде случаев льгота может составлять до 50% — 75% суммы компенсации.

- Бюрократические сложности при получении компенсации и оформлении возврата.

- При страховании дорогостоящих объектов (например, дорогих авто), стоимость мелкого ремонта может оказаться выше наценки на полную страховку.

По мнению экспертов, основным недостатком договоров с франшизой для страховой компании является снижение общего притока средств за счет продажи полисов. Также возникают сложности с продвижением подобных продуктов в сфере кредитования, а при возникновении конфликтных ситуаций с удержанием средств, может серьезно снизиться репутация СК.

Понимая для чего существует франшиза в страховании, что это простыми словами и в каких случаях она будет выгодной именно для вас, вы не только сэкономите средства на приобретении полиса. Также вы сможете легко распознать мошеннические схемы СК и легко урегулируете спорные вопросы при возникновении конфликтных ситуаций в ходе получения законной компенсации.

Предприниматель, бизнес-тренер, специалист по обучению персонала по следующим темам: менеджмент, улучшение клиентского опыта, личная эффективность, работа с возражениями.

Франшиза в страховании

Неотъемлемой частью жизни каждого стало широкое множество экономических терминов. Вся деятельность человека опирается на финансовые и банковские взаимоотношения, особенно при стремлении открыть собственный бизнес.

Однако, понятие франшизы может рассматриваться не только в контексте открытия бизнеса под известным брендом, но и в совершенно другой сфере – в страховании.

Страховая франшиза как способ разрешения страховых споров

Франшиза в страховании де-факто представляет собой льготу от страховой компании. Иными словами, франшиза – часть ущерба, которая не будет выплачиваться клиенту в случае получения страхового возмещения от компании.

Зачем нужна франшиза:

Франшиза позволяет клиенту сэкономить в момент приобретения страхового полиса – в таком варианте он будет стоить дешевле. В этом ее основное предназначение. При этом франшизу можно применить только к полису добровольного страхования, так как к ОСАГО применяются фиксированные тарифы, снизить которые позволяет только коэффициент водителя ( стаж, безоварийная езда, возраст и т д).

Виды страховых франшиз:

- Условная. При наличии условной франшизы определенной стоимости ущерб не будет выплачиваться, если его сумма не превышает стоимость франшизы. Например, если франшиза составляет 10 000 рублей, а в аварии поцарапается только Ваше боковое зеркало и ущерб составит 6 500 рублей, то страховая компания не выплатит возмещение.

- Безусловная. С безусловной франшизой стороны договариваются о фиксированной сумме, на которую будет уменьшен ущерб вне зависимости от его стоимостного размера.

- Динамическая. Предполагает постепенное увеличение размера при каждом последующем наступлении страхового случая.

- Высокая. Имеет место лишь при наиболее крупных сделках, предполагает полноценную оплату ущерба с последующим возвратом страхователем стоимости франшизы.

- Регрессная. Имеет принцип, аналогичный высокой франшизе, но предполагает более мелкие суммы.

- Льготная. Позволяет получить скидку на страхование, но в договоре отдельно указываются исключительные случаи (например, ДТП, произошедшее по вине страхователя).

Несложно определить, какую выгоду от франшизы получают страховые компании. Однако, плюсы есть и в отношении клиентов. Человек, знающий, что наступление страхового случая не принесет ему полное возмещение ущерба, относится к имуществу с большей ответственностью, чем раньше.

Безусловная франшиза

Этот самая широко применимая в России система. Как мы писали выше, безусловная франшиза – это та сумма, которую страховая НЕ ВЫПЛАТИТ в случае наступления страхового случая.

Например, Если в договоре страхования безусловная франшиза обозначена в 20 000 руб, а ущерб в результате ДТП составил 100 000 рублей, то из финальной оценки ущерба вычитаем безусловную франшизу. Получается, что клиент получит возмещение ущерба в размере 80 000 рублей.

Размер безусловной франшизы может определяться сторонами. Соответственно, чем она больше, тем дешевле оказывается полис. Но такой вариант чаще всего подходит для опытных и уверенных в себе водителей.

Что такое франшиза в страховании простыми словами?

Если отойти от сложных формулировок, то франшиза в страховании – это возможность для покупателя сэкономить на страховке, а компания же, в свою очередь, будет экономить на выплатах.

Желательно никому не попадать в ДТП и другие неприятности. Но лучше всегда помнить, что скупой платит дважды, поэтому хорошенько подумайте о выборе полиса. Франшиза в страховании в некоторых случаях очень выгодна, но главное – правильно оценивать свои риски. Договор изучите внимательно, почитайте отзывы, не принимайте решение сразу, лучше взять документы домой для ознакомления. Страховые компании не будут делать предложения, которые не имеют выгоду для них самих. Будьте бдительными и внимательными.

#оденьгахпросто: все о страховых полисах с франшизой

Франшиза — это часть убытков, которую при наступлении страхового случая возмещает не страховая компания, а страхователь из своего кармана. Какой будет эта часть, оговаривается в договоре страхования: либо это определенный процент от страхового покрытия, либо фиксированная сумма.

Благодаря франшизе значительно сэкономят на страховании, например, автомобилисты. В СК «Согласие» по просьбе Банки.ру рассчитали стоимость полиса каско с франшизой и без нее на новый автомобиль Audi A6 стоимостью 3,5 млн рублей.

За полис без франшизы (страховая компания полностью покрывает убытки в случае ДТП или при наступлении других страховых случаев) владелец автомобиля заплатит 164 940 рублей. А с франшизой — когда часть убытка при наступлении страхового случая будет покрываться не страховой компанией, а самим автовладельцем — полис получится на несколько десятков тысяч рублей дешевле. Например, с динамической франшизой он обойдется в 145 462 рубля, с безусловной в размере 30 тыс. рублей цена составит 98 055 рублей, с безусловной в 50 тыс. рублей — 92 910 рублей.

Франшизы бывают разные

Видов франшиз существует множество: условная и безусловная, льготная и временная, франшиза со второго случая (или динамическая). Наиболее популярны безусловная и динамическая.

Безусловная — это когда страховая компания выплачивает разницу между суммой ущерба и франшизой. «Франшиза выгодна для клиентов тем, что снижает стоимость полиса каско, — говорит директор департамента андеррайтинга и управления продуктами СК «Согласие» Андрей Ковалев. — В нашей компании такая экономия может достигать 40—45% стоимости полиса без франшизы».

В «Ингосстрахе» благодаря франшизе страхователь может уменьшить стоимость полиса до 60% в зависимости от автомобиля и условий страхования. В среднем же экономия получается 15—30%.

Есть у франшизы и другие плюсы — например, экономия времени. В отличие от обычного полиса каско, когда автовладелец должен сообщать страховщику обо всех, даже самых незначительных повреждениях машины, обладатель полиса с франшизой может этого не делать. Он избавлен от необходимости сбора справок из ГИБДД о том, что произошло ДТП, либо получения документа из полиции о противоправных действиях третьего лица, если, например, машину повредили, пока она ждала хозяина у подъезда. Не нужно тратить время на вызов сотрудников правоохранительных органов, осмотр, заполнение документов и доставку их в страховую компанию.

Кроме того, мелкие повреждения не попадают в базу данных страховщиков, что положительно влияет на страховую историю. «Автовладельцы стали более внимательно относиться к своей страховой истории, потому что информация о большом количестве покрашенных деталей обесценивает автомобиль на вторичном рынке даже больше, чем наличие незначительных повреждений лакокрасочного покрытия», — отмечает директор дирекции розничного бизнеса компании «Ингосстрах» Виталий Княгиничев.

Есть свой интерес к франшизе и у страховых компаний, которые сокращают свои расходы на урегулирование мелких страховых случаев. И минимизируют мошенничество: у обладателя каско без франшизы, который обнаружил поцарапанный бампер, велик соблазн добавить повреждений, чтобы страховщик оплатил замену детали, а не покраску. Если у автомобилиста полис с франшизой, то царапины он будет закрашивать за свой счет, а страховщик о них даже не узнает. Зато в случае серьезного ДТП автомобиль восстановит страховщик.

Франшиза виновника

Размер франшизы автовладелец определяет по своему усмотрению, ориентируясь на финансовые возможности (когда у вас каско с франшизой, лучше иметь денежный запас на непредвиденный случай) и исходя из предложений страховщика. Если вы опытный автомобилист и риск серьезного ДТП по вашей вине минимальный, но, как говорится, обстоятельства на дороге бывают разные, можете смело приобретать каско с франшизой виновника. В этом случае у страховщиков действует принцип «не виноват — не плати», то есть франшиза действует, только когда ДТП произошло по вине застрахованного или виновник не установлен. Если вам повредили автомобиль в аварии, виновником которой вы не являетесь, страховщик восстановит машину полностью за свой счет и не возьмет франшизу. А если неизвестные повредили автомобиль, например, во время стоянки, то ремонт также выполнят в полном объеме, правда, уже с учетом вашей франшизы.

Очень удобна для автовладельцев франшиза со второго случая, или динамическая. Суть ее в том, что убытки после первого страхового случая полностью возмещает страховщик, а франшиза будет высчитываться из страховой выплаты со второго случая. Более того, она может увеличиваться при каждом новом обращении страхователя. Виталий Княгиничев говорит, что такие полисы позволяют автомобилистам экономить около 15% от премии по риску «ущерб». Например, страховая премия для VW Golf стоимостью 1,5 млн рублей без франшизы составляет 56 080 рублей. Если включить франшизу со второго случая в размере 11 тыс. рублей, то премия снизится почти на 8 тыс. рублей и составит 48 186 рублей. А если, например, включить франшизу по каждому случаю в размере 30 тыс. рублей, премия снизится до 35 028 рублей, то есть экономия составит более 20 тыс. рублей.

Не только в автостраховании

Наибольшее распространение полисы с франшизой получили именно в автостраховании. Хотя существуют они и в других видах страхования, например в туристическом. Популярность страховых продуктов с франшизой зависит от региона пребывания туриста. «Для некоторых стран франшиза включается во все полисы, хотя ее размер обычно невелик и составляет примерно 50 долларов, — объясняет Виталий Княгиничев. — В целом франшиза при страховании выезжающих за рубеж (ВЗР) используется нечасто, что связано с невысокой стоимостью страховки ВЗР».

Начальник управления андеррайтинга, поддержки продаж и сопровождения договоров в туристической индустрии страховой компании «Согласие» Ирина Носкова рассказывает, что в основном франшиза применяется для направлений массового туризма, например при поездках в Турцию, Таиланд, в рамках сотрудничества с туроператорами. Как правило, речь идет о безусловной франшизе. Стоимость полиса с франшизой ниже стоимости полиса, в котором ее нет. Многие страховщики используют ее для сокращения убыточности по массовым направлениям.

«Наличие франшизы в полисе страхования ВЗР означает самостоятельную оплату части расходов врачу / медицинскому учреждению при обращении за медицинской и иной помощью по договору страхования. Чаще всего размер безусловной франшизы может быть от 20 до 40 y. e.», — говорит она.

Франшиза не применяется при страховании граждан, выезжающих в Шенгенскую зону: таково требование консульств этих стран.

Встретить полисы с франшизой можно и в имущественном страховании, но нечасто. «В классическом страховании жилья физлиц, как правило, предусмотрена возможность применения франшизы, но на практике клиенты очень редко ее используют, — говорит Андрей Ковалев. — Причина в том, что в этом случае франшиза не столь сильно влияет на снижение тарифа, как в автостраховании. А в ипотеке, с учетом требований банков к страховому покрытию, франшиза в типовых договорах не используются вообще».

n nttt nttt ntt nt”,”content”:”tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Франшиза в страховании: виды франшизы, ее плюсы и минусы

Любой договор страхования содержит пункты, на которые клиент должен обратить пристальное внимание в первую очередь. Одним из таких важных условий является франшиза. Данный показатель не является обязательным условием заключения соглашения, поэтому каждый страхователь имеет право от него отказаться. Прежде чем принимать решение о целесообразности применения франшизы, рекомендуется разобраться со значением данного термина. Кроме того, следует учитывать, что существует несколько ее видов. Каждый из них имеет свои особенности.

Франшиза в страховании — это сумма убытка, которую страховая компания не возмещает клиенту при наступлении страхового случая. Ее размер определяется двумя сторонами по обоюдному согласию и оговаривается в договоре. Иногда клиенту может предоставляться возможность самостоятельно определить размер данного показателя в пределах граничных сумм.

Если страховое соглашение не содержит информацию о размере льготы, значит, она равна нулю. В таком случае компания обязана компенсировать убытки клиента в полном объеме.

На первый взгляд может показаться, что такая скидка выгодна только страхователю. Но это далеко не так. Во многих случаях она предоставляет возможность клиенту снизить расходы на приобретение полиса и существенно сэкономить время.

Зачем нужна франшиза

Чтобы понять, зачем нужна франшиза в страховании, рекомендуется рассмотреть конкретный пример ее включения в договор.

Например, автовладелец застраховал свое транспортное средство, приобретя полис стоимостью 1 млн руб. Льгота предусмотрена договором в размере 30 тыс. руб. Если при наступлении страхового случая полученный ущерб оценен в размере меньше этой суммы, владелец вынужден произвести ремонт собственными силами. Например, при повреждении в результате ДТП фары стоимостью 20 тыс. руб. обращаться к страховщику с целью получения возмещения убытка в данном случае не имеет смысла. Согласно условиям договора, в выплате компенсации будет отказано.

Если сумма понесенного убытка превышает установленный размер льготы, например, ущерб оценен в 90 тыс. руб., владелец автомобиля должен возместить франшизу (30 тыс. руб.) страховой компании. Только после этого он получит направление на ремонт.

Если ущерб возмещается страхователю путем выплаты денежной компенсации, из суммы убытка следует вычесть франшизу в рублевом эквиваленте. В данном конкретном случае страхователь получит 90 000 руб. – 30 000 руб. = 60 000 руб.

ВНИМАНИЕ! Принцип действия франшизы одинаков для всех видов страхования.

Выгодно ли включать франшизу в страховку

Случаи мелких повреждений имущества встречаются нередко. Например, владелец случайно поцарапал автомобиль, хулиганы разбили окно в дачном домике, сосед в многоэтажном доме случайно просверлил стену и т. п. Часто страхователи предпочитают устранять последствия таких действий самостоятельно.

Оформление страховых выплат включает в себя сбор соответствующих справок, посещение офиса страховщика и ожидание поступления денег на счет. При небольшой сумме ущерба многие страхователи считают нецелесообразным тратить на это время. Чтобы обходиться в таких случаях без помощи страховой компании, рекомендуется включить в договор пункт о льготе. Она может быть установлена в любом размере, например, 5–20 тыс. руб.

Многие страховщики при включении франшизы в договор уменьшают стоимость полиса на эту сумму. Это зависит от действующих тарифов. Например, если стоимость полиса составляет 40 тыс. руб., а скидка установлена в размере 10 тыс. руб., за страховку потребуется заплатить 30 тыс. руб.

Если за период действия полиса с имуществом ничего не случится, страхователь сэкономит эти деньги. При единичном получении компенсации эти средства придется возместить. В итоге стоимость полиса со льготой будет такой же, как и без нее.

ВНИМАНИЕ! При многократном обращении в страховую компанию стоимость полиса с каждым разом возрастает на сумму, равную сумме франшизы.

В процессе определения оптимальной величины льготы рекомендуется учитывать, что при небольшой разнице между ее суммой и фактическим размером ущерба страхователь в большинстве случаев также не будет обращаться по поводу получения компенсации.

Например, владелец автомобиля обычно отказывается от возмещения убытков в сумме до 10 тыс. руб. Скорее всего, именно в таком размере он установит скидку. Но если ущерб, нанесенный транспортному средству, составит, например, 15 тыс. руб., сумма компенсации, за которой придется обращаться в страховую компанию, будет равна 5 тыс. руб. Не многие клиенты согласятся тратить время на оформление документов, чтобы получить ее.

Франшиза в большом размере до 100 тыс. руб. актуальна для автолюбителей, которые приобретают полис КАСКО исключительно на случай угона транспортного средства или его полной непригодности. Иногда страхование машины от этих двух видов риска одновременно более выгодно, чем покупка только услуги КАСКО «Угон».

ВНИМАНИЕ! Чтобы узнать стоимость полиса с франшизой, рекомендуется воспользоваться специальным онлайн-калькулятором, который доступен на сайтах многих страховых компаний.

Чтобы определить, нужна ли льгота конкретному страхователю, необходимо учесть следующие показатели:

- Наличие свободных средств на осуществление мелкого ремонта. Только в этом случае рекомендуется выбирать полис со скидкой.

- Стаж вождения автомобиля без аварий не менее 15–20 лет. Если владелец транспортного средства чувствует себя уверенно за рулем, наступление страхового случая маловероятно, хоть и не исключено.

- Объектом страхования является не новый автомобиль. В таком случае небольшие повреждения можно отремонтировать не у официального дилера.

- Водитель редко осуществляет поездки по дорогам с оживленным движением. В таком случае риск попасть в ДТП низкий. Водитель может позволить себе приобрести полис со скидкой и сэкономить часть денег.

Виды франшизы

Существует несколько видов франшизы, применяемой в сфере страхования:

- условная;

- безусловная;

- временная;

- динамическая;

- высокая;

- льготная;

- регрессная и др.

Наибольшее распространение в мировой практике получили условная и безусловная. Причем первая не пользуется популярностью у российских страховщиков. Отечественные компании в большинстве случаев применяют безусловную франшизу.

Условная франшиза

Условная франшиза дает право страховщику не компенсировать понесенный ущерб, если его размер меньше установленной суммы. При других обстоятельствах убыток подлежит возмещению в полном объеме.

Размер условной франшизы определяется страховщиком. Она может устанавливаться в процентах к сумме страховки или в фиксированном денежном виде.

Например, водитель приобрел полис на сумму 100 тыс. руб. Льгота составила 10 тыс. руб. При этом ущерб оценен в размере 9 тыс. руб. В этом случае страховая компания откажет в выплате компенсации.

Если при тех же условиях страхователь понесет ущерб в сумме 20 тыс. руб., он получит возмещение в размере 20 тыс. руб.

Безусловная франшиза

Безусловная франшиза предусматривает выплату компенсации в размере, который рассчитывается путем нахождения разницы между суммой ущерба и суммой льготы. Если она отрицательная, убытки не возмещаются.

Например, клиент приобрел полис на сумму 50 тыс. руб. Скидка составила 15 тыс. руб. Убыток — 10 тыс. руб. При данных обстоятельствах страхователь не может рассчитывать на получение компенсации.

Если при тех же условиях ущерб составит 25 тыс. руб., владельцу полиса будет выплачено возмещение убытков в размере 10 тыс. руб.

ВНИМАНИЕ! Безусловная франшиза выгодна водителям, которые имеют большой опыт езды без аварий, готовы устранить мелкие повреждения автомобиля за счет собственных средств и желают сэкономить на полисе страхования.

Временная франшиза

Временная франшиза — это ограничение периода действия договора страхования. Если вред имуществу был нанесен ранее указанного срока, компенсация не выплачивается.

Динамическая франшиза

Динамическая франшиза — это вид безусловной льготы. Она применяется не с первого страхового случая, а со второго или третьего. При этом ее размер постоянно увеличивается.

Например, при первом страховом случае она равна 0%, при втором — 5%, при третьем — 10%, при четвертом — 15% и т. д. Каждая страховая компания применяет собственный принцип расчета динамической франшизы.

Высокая франшиза

При заключении крупных договоров страхования имущества иногда используется высокая франшиза в сумме от 1 млн руб. При возникновении соответствующих обстоятельств понесенный ущерб подлежит мгновенному возмещению в полном объеме. После получения денег страхователь обязан вернуть сумму, эквивалентную размеру льготы.

Льготная франшиза

Льготная франшиза дает возможность сторонам согласовать обстоятельства, при которых страховая компания не учитывает данный показатель для расчета компенсации. Например, в случае, если в ДТП виновен другой водитель.

Регрессная франшиза

В данном случае страхователь имеет право в одностороннем порядке определить размер льготы в пределах от 5 до 40% от размера убытка. От этой суммы обратно пропорционально зависит стоимость полиса. Чем больше размер франшизы, тем меньше придется заплатить за страховку.

ВНИМАНИЕ! Если в результате действий страхователя ущерб понесет еще и третье лицо, убытки обеим сторонам возместит страховщик. Владелец полиса обязан выплатить компании сумму франшизы в полном объеме.

Плюсы франшизы

Положительные стороны франшизы:

- Экономия средств при заключении договора страхования. Если клиент при наступлении страхового случая с небольшой суммой ущерба не обращается за компенсацией, нет смысла переплачивать.

- Сокращение количества обращений в страховую компанию. Чем меньше таких ситуаций, тем более выгодные условия предлагаются при пролонгации договора.

- Стимул к правильному поведению страхователя с целью исключения возможности наступления страхового случая.

- Возможность сэкономить время.

Минусы франшизы

- Риск увеличения размера расходов в период действия страхового договора.

- Переплата стоимости страховки при множественных обращениях с целью получения возмещения.

Можно ли компенсировать расходы из-за франшизы по ОСАГО

При наличии у водителя полиса КАСКО со скидкой, и при условии, что страховой случай произошел по вине другого лица, автовладельцу следует обратиться к страховщику по вопросу получения возмещения убытков. При этом сумму, потраченную на оплату франшизы, можно взыскать с виновника происшествия или его страховой компании. Таким образом удастся избежать дополнительных расходов.

Франшиза в страховании. Что это, для чего, какие преимущества и недостатки

Основатель портала Businessmens.ru. Предприниматель с 8-ми летним опытом. Эксперт по франчайзингу.

В любой непонятной ситуации говори о франшизе.

В 2022 году мы сталкиваемся с франшизами в бизнесе – «Пятёрочка», «СДЭК», «Ozon», «Black Star Burger»(более 1000 вариантов в каталоге франшиз Businessmens); франшизами в кино – «Гарри Поттер», «Джон Уик», «Пила»; франшизами в литературе – «Голодные игры», «Игра престолов».

Но не реже встречается понятие «франшиза», когда речь заходит о страховании. А учитывая, что страховые полисы встречаются на каждом шагу – страхование машины, жизни, недвижимости, банковских вкладов и т.д. – знать, что такое франшиза в страховании полезно каждому.

Дополнительный материал:

Что такое франшиза в страховании простыми словами

В страховании франшиза – это та часть ущерба, которую страховщик вам не выплачивает. Она оговаривается заранее и прописывается в договоре страхования.

Простейший пример: вы хотите купить полис страхования КАСКО (добровольное страхование) для своей машины у компании «Страх и Ко» и заключаете с ней договор. По этому договору в случае урона, вы получите от «Страх и Ко» возмещение этого урона на сумму до 1 миллиона рублей.

Примечаение: франшизы в бизнесе – это права на использование бренда, торговой марки и других особенностей конкретной компании.

Но такой полис стоит дорого. А ездите вы аккуратно. Перестраховаться – полезно, но не за такую же сумму! Как быть? Как снизить стоимость полиса страхования?

Для этого и нужна франшиза. В договоре, который вы заключаете с компанией «Страх и Ко» прописывается, что, если урон будет нанесён на сумму меньшую, чем 50 000 рублей, страховщик вам ничего не выплатит. Сами как-нибудь справитесь.

Зачем это вам?

- Такая франшиза в договоре страхования снизит стоимость всего страхового полиса. И вам будет не так жалко отдавать свои деньги, если обычно вы ездите аккуратно.

- В случае небольшого урона (например, вам просто поцарапали бампер), вы почините машину сами, но при этом эти повреждения не скажутся на стоимости следующего вашего полиса (обычно возмещение ущерба ведёт к тому, что следующий полис обходится дороже).

Для чего это страховщику?

- Возможность удовлетворить спрос большего количества клиентов

- Возможность не заниматься мелкими проблемами, что также приводит к экономии.

Если вы хотите заниматься бизнесом в этой сфере, рекомендуем выбрать франшизу страховой компании

Виды франшиз в страховании. Условная и безусловная франшиза.

Прежде, чем перейти к разбору основных видов франшиз в страховании, спешим предупредить – каждая страховая компания имеет право разрабатывать свои условия по собственным договорам. Поэтому, заключая договор со страховой – всегда подробно изучайте свои условия. В том числе и по тем пунктам, которые относятся к франшизе.

Франшизы по типу расчёта выплачиваемой суммы:

Франшиза с фиксированной суммой. Независимо от размера ущерба, страховщиком не выплачивается конкретная сумма. Сумма эта может обозначаться как в конвертируемых валютах (доллар, евро), так и в национальной валюте (обычно для долгосрочных договоров прописывается индексация).

То есть, если вы заключили договор с фирмой «Страх и Ко», где прописана франшиза в 50 000 рублей, то независимо от того, какой ущерб был нанесён вашей машине – на 150 или на 900 тысяч, фирма не возместит вам именно 50 000 рублей.

Франшиза с процентом от величины убытков. В таком случае размер невыплачиваемой суммы будет зависеть от размера ущерба. Как правило, ставка устанавливается страховщиком. Но есть варианты регрессивной ставки, которая выбирается страхователем, чтобы он мог сам влиять на итоговую стоимость полиса.

То есть, если вы попали в аварию, то размер невыплачиваемой компанией «Страх и Ко» суммы по договору страхования будет зависеть от того, на какую сумму в итоге этот ущерб будет рассчитан.

Франшизы по типу выполнения договора со льготой:

Условная франшиза. В этом случае, в договоре указывается определённая величина франшизы. И если размер ущерба – меньше этой установленной суммы, то страховщик не выплачивает ничего. Но если размер ущерба больше суммы франшизы, то он выплачивает всю стоимость ущерба.

Например, вы застраховали свою машину, а размер франшизы по договору у вас – 120 000 рублей. Если вы попали в аварию, и сумма ущерба составил 115 000 рублей, то от фирмы «Страх и Ко» вы вообще ничего не получите. Но если сумма ущерба составит 121 000 рублей и больше, то «Страх и Ко» выплатит вам всю эту сумму.

Временная франшиза. Почти то же самое, что и условная франшиза. Но главным фактором тут является время – тот срок, который оговаривает право страховщика не выплачивать вам страховку.

То есть, если ваша франшиза в договоре со «Страх и Ко» временная и прописано, что её действие заканчивается через три месяца после заключения договора, то всё будет зависеть от того, когда вы попали в аварию. Если эти три месяца прошли, то фирма выплатит вам сумму ущерба. Но если трёх месяцев ещё не прошло – на выплату можете не рассчитывать.

Безусловная франшиза. В этом случае сумма, указанная как франшиза не выплачивается вам в любом случае, независимо ни от чего – ни от обстоятельств, ни от времени. Она действует на протяжении всего срока договора.

Динамическая франшиза. В этом случае размер суммы, которую страховая вам не выплачивает при ущербе зависит от заранее оговорённых и прописанных в договоре условий. Так, часто при динамической франшизе, с каждым новым страховым случаем, процент невыплачиваемой суммы возрастает.

Высокая франшиза. Этот вид франшизы встречается только в тех договорах, выплата по которым должна составить большую сумму. Стандартно – не менее 100 тысяч долларов. Принцип высокой франшизы следующий: страховщик при ущербе выплачивает всю его стоимость. Однако после того, как ущерб устранён, страхователь должен будет выплатить «обратно» ту часть, которая оговорена в договоре как франшиза.

Недобросовестные страховые компании. Франшиза – обман.

Ещё с тех пор, как страхование вошло в бытовую жизнь россиян, стало привычным считать, что многостраничные договора могут содержать так называемый «мелкий шрифт», что в уме отзывается, как попытка внести условия, выгодные страховщику и совсем невыгодные для обычного пользователя.

И на самом деле не зря. Только вот условий мелким шрифтом может не оказаться. Но юридический язык настолько чужд простому человеку, что никакого мелкого шрифта и не нужно. Иногда условия предоставления страховых услуг описаны настолько странно, что мы с вами предпочитаем не вникать в суть, надеясь на авось. А зря. Потому что страховые компании вполне могут это использовать.

Самым частым применением подобного «обмана» являются рекламные компании страховщиков. Так, например, в рекламе страховая может делать упор на так называемой нулевой франшизе (то есть страховщик по идее обязуется полностью возместить ущерб в страховом случае). Суть же «фокуса» в том, что это на самом деле обычная страховка. А стоить она будет дороже, потому что нулевая франшиза – крайне невыгодная вещь для страховщика. То есть по факту обмана нет, но выгоды «нулевой франшизы» заманивают через рекламную компанию новых клиентов.

Не менее частым случаем является включение нулевой франшизы только по конкретным случаям (которые маловероятны). Но в рекламной компании об этом не говориться, и весь страховой пакет преподноситься как очень дешёвый и выгодный. На деле получается наоборот.

Штрафная франшиза. Ещё один вид тактического запутывания. Чаще всего встречается в случаях угона машины и полной «гибели» транспортного средства при определённых обстоятельствах. При этом, размер франшизы (невыплачиваемой суммы) обычно очень высокий.

То есть вы застраховали машину, но не обратили внимание на то, что в случае угона или полного уничтожения по вашему договору начинает действовать штрафная франшиза. Или обратили, но не предали этому значения, ведь, хоспаде, кому надо угонять мою старушку, а вожу я аккуратно. А потом случай наступает. И… и вы получаете в качестве выплаты от страховой сумму далёкую от полной стоимости машины. И сделать с этим ничего не можете.

В общем, будьте внимательны. Всё, что прописывается в договоре, вы должны понимать максимально чётко ещё до подписания.

В бизнесе также нередко встречаются мошеннические схемы, поэтому, выбирайте аккуратно. Для начала можете ознакомиться с рейтингом самых популярных франшиз.

В каких страховых полисах встречается франшиза

Как это не печально, но чаще всего страховые полисы (автомобильные, или те, что требуются для выезда за рубеж) приобретаются не потому, что человек хочет действительно обезопасить себя, а потому что этого требуют правила. Естественно, чем дешевле будет подобный полис, тем лучше для человека. Ведь будь его воля, он бы вообще его не покупал. Но куда деваться.

Поэтому возможность включения франшизы в такой полис рассматривается с энтузиазмом. Ведь она помогает страхователю сэкономить. Ну а страховщики не против. Так даже лучше.

Чаще всего франшиза встречается в четырёх видах полисов:

- КАСКО. Полис страхования автотранспортного средства.

- ОСАГО. Полис страхования гражданской ответственности водителя.

- Полисы страхования жизни и здоровья граждан, которые планируют выезд за границу.

- Полис страхования залоговой недвижимости по договору ипотеки.

В случае страхования жизни и здоровья для выезда за рубеж, франшиза, как правило, используется условная (если страховой случай меньше суммы франшизы, то страховщик не выплачивает ничего, а если больше – выплачивает всё) с фиксированной стоимостью. И в 99,9% случаев размер франшизы достаточно большой. Для чего?

Всё просто. Не забывайте, что страховой компании не выгодно платить вам страховку в любом случае. А когда франшиза условна и к тому же большая, чаще всего страховщик ничего не выплачивает. Потому что люди, даже если и калечатся за границей, то не критично и на сумму, которая меньше этой франшизы. Соответственно и платить за такие многочисленные случаи не нужно.

Как вернуть франшизу?

Возврат франшизы тоже бывает предусмотрен. Но далеко не везде и не всегда. Чаще всего подобные случаи встречаются в автомобильном страховании, когда речь идёт о полисе КАСКО. Однако и там, для возврата франшизы потребуется соблюсти множество условий. И главное из них – вы не должны быть виновником страхового случая. Потому что стоимость франшизы, как правило, возмещает страховая виновного.

Пример. Вы купили полис КАСКО у фирмы «Страх и Ко». Франшиза по договору составляет 20%. То есть в случае ущерба, 20% от его стоимости вам не покроют. И после этого попадаете в аварию, произошедшую по вину другого водителя, у которого имелся только полис ОСАГО, который он оформил в компании «Страховщикофф».

Ущерб насчитали на 400 тысяч рублей. В этом случае компания «Страх и Ко» выплачивает вам 80% от 400 тысяч рублей. То есть 320 000 рублей (потому что есть франшиза). Но страховая компания «Страховщикофф» при этом может выплатить вам остальные 20% (то есть ещё 80 000 рублей).

Чтобы такой пример реализовать на практике, потребуется соблюсти следующие условия:

- Ущерб, нанесённый вашему авто, оценивают обе страховые компании.

- Протоколы и все возможные справки о происшествии оформляются для обеих компаний и обязательно заверяются в органах ГИБДД.

- Заявление на получение компенсации составляется в двух вариантах. Первый – на получение компенсации по вашему полису КАСКО для вашей страховой. Второй – на возврат франшизы по ОСАГО для страховой компании виновного в ДТП.

И дальше тоже есть нюансы. Так, например, заявление на возврат можно подавать в течение аж трёх лет с даты происшествия. Однако, если до этого момента ущерб уже был восстановлен, вряд ли вы добьётесь успеха и денег вам не видать.

А в случае, если виновник происшествия не будет установлен, то вопрос возврата денег по франшизе вообще передаётся в суд, как и остальные претензии.

Плюсы и минусы страховки с франшизой

В чём преимущества для страхователя:

- Снижение стоимости страхового полиса. Стандартно, полисы, которые включают в себя франшизу, стоят на 10-15% дешевле полных полисов. Опять же, если вы оформляете полис только потому, что это обязательное условие (например, для выезда за рубеж), с помощью франшизы вы сможете сэкономить.

- Сокращение сроков оформления и количества документов. Так как страховая компания в случае включения в полис франшизы меньше рискует своими финансами, то и оформлять такой полис проще. Часто на это требуется меньше документов, а проверка идёт быстрее.

В чём преимущества для страховой компании:

- При страховом случае компания выплатит меньшую сумму. То есть меньше расходов. А в некоторых случаях и вовсе останется при своих деньгах.

- Вычёркиваются случаи мелкого ущерба, которые благодаря франшизе ложатся на плечи страхователя. А это – меньше трат всех ресурсов – и человеко-часов и финансов.

- Возможность привлечь большее количество клиентов благодаря снижению стоимости полиса.

В чём недостатки для страхователя:

- Компенсация при наступлении страхового случая меньше, а иногда и вовсе отсутствует.

- Сложности бюрократического характера, с которыми сталкивается страхователь в случае попытки получить компенсацию по полису.

- Если речь идёт о страховании дорогих объектов, сумма мелкого ремонта может быть выше, чем наценка на полную страховку. Иными словами, надо было сразу покупать полис без франшизы, потому что ремонтировать за свой счёт теперь дороже.

В чём недостатки для страховой компании:

- Об этом можно спорить, но главным минусом для страховой является общее снижение денежного потока, который идёт им в кассу.

- Также выделяют ещё и возможность снижения репутации страховой компании, потому что клиенты, как правило, не очень довольны, когда недополучают свои страховые деньги благодаря франшизе, хотя сами подписывали договор с такими условиями.

Понимать, что такое франшиза в страховании – важно. Даже если вы ещё ни разу не встречались с этим понятием, скорее всего когда-нибудь встретитесь. Все услуги по страхованию – полисы страхования авто, жизни, дома и др. – все услуги так или иначе могут содержать специальные банковские условия, которые помогают снизить стоимость полисов. И крайне важно понимать, чем именно вы рискуете, давая согласие на полис с франшизой. А для этого надо понимать, что значит франшиза.

Со знанием вы сможете проанализировать необходимость брать полис с франшизой с точки зрения общей выгоды, а не моментальной. Потому что, как правило, скидка на полис страхования, которая появляется при включении в него франшизы не позволяет подумать о возможных последствиях. И в конце «переплата» оказывается выше.

Но главное, понимая, как оно работает и как должно работать, вы сможете отличать мошеннические схемы и увереннее себя чувствовать в ходе получения компенсаций по страховым случаям.

На этом всё. Мы с вами разобрались в вопросах «что такое франшиза в страховании» и «для чего она нужна». А теперь, рекомендуем вам ещё больше расширить свой кругозор и узнать, что такое франшиза в бизнесе, а может быть даже подобрать себе новую франшизу, или выбрать что-нибудь из популярных франшиз.

Экономим на страховке с помощью франшизы

Потребители чаще всего не знают, что такое франшиза, думая, что это просто скидка. Конечно, применение франшизы позволяет снизить стоимость полиса, прилично сэкономить на страховке. Но важно понимать, что полис с франшизой предполагает снижение цены взамен того, что при возникновении страхового случая, часть убытка не будет возмещена. Таким образом, франшиза в страховании – это часть страхового возмещения, которую клиент оплачивает самостоятельно.

Можно взять в качестве примера сегмент автострахования и говорить о применении франшизы в каско. Если обычно вы ездите аккуратно и рассчитываете, что страховой полис может и не пригодиться, то франшиза вполне ваш вариант. Вы заплатите за страховку небольшую сумму. В то же время, если страховой случай все-таки произойдет, вы можете быть уверены в том, что страховка, пусть и за вычетом франшизы, покроет ущерб.

Предлагая клиентам полисы с франшизой, страховщики, в свою очередь, привлекают значительно больше клиентов, чем если бы такой возможности снизить стоимость страхового полиса не было.

Виды франшиз

Франшизы разделяют на несколько видов. Бывают условная франшиза, безусловная и динамическая. Остановимся на каждой из них подробнее.

Условная франшиза. Страховщик указывает в договоре определённую величину франшизы. Например, вы получили ущерб, возмещение по которому составило бы 1 тысячу рублей. При этом размер установленной франшизы выше. В таком случае вы не получите возмещение ущерба. Однако, если ущерб превысил сумму франшизы, то страховая компания покроет его целиком.

Безусловная франшиза. Такая франшиза не выплачивается клиенту и действует на протяжении всего срока договора страхования. Например, в страховой компании «Согласие» франшиза по каждому страховому случаю позволяет экономить на стоимости каско до 40%. Франшиза не применяется в случае, если в ДТП водитель застрахованного авто невиновен, а виновное лицо установлено. Также франшиза не действует при повреждении стекол, рассеивателей фар / фонарей в случае их ремонта на СТОА вместо замены.

Динамическая франшиза. Это вид безусловной франшизы, которая применяется не с первого страхового события, а только со второго или третьего. С каждым новым убытком размер динамической франшизы может увеличиваться. Например, вы выбрали динамическую франшизу, заключив договор каско в страховой компании «Согласие». При заявлении первого события франшиза составит 0% от страховой суммы, второго события – 15 тысяч рублей.

В каких видах страхования встречается франшиза

Полисы с франшизой наиболее популярны в автостраховании, но существуют и во многих других видах страхования. Например, в страховании путешественников. В этом случае вам придется самостоятельно оплатить часть расходов при обращении за медицинской помощью в поездке.

Используется франшиза и в страховании имущества (квартир и домов), но не так часто. Все дело в том, что франшиза при страховании квартир и домов не влияет на стоимость полиса так существенно как в автостраховании.

Плюсы и минусы страховки с франшизой

Преимущества для страхователей

Главное преимущество полиса с франшизой для страхователя – снижение стоимости страховки. Кроме того, для таких полисов сроки оформления сокращенные, документов, которые необходимо предоставить для страховой, как правило, меньше. Это логично: страховая компания по упрощенной системе оформляет страховые полисы, которые накладывают на нее меньше ответственности.

Сокращение сроков оформления и количества документов. Так как страховая компания по полису с франшизой меньше рискует своими финансами, то и оформлять такой полис проще. Часто на это требуется меньше документов, а проверка идёт быстрее.

Преимущества для страховой компании

При страховом случае компания платит меньшую сумму, чем по договору без франшизы, а иногда не платит вовсе.

Недостатки для страхователя

Возмещение при страховом случае меньше, чем по страховке без франшизы. Иногда оно отсутствует полностью.

Недостатки для страховой компании

Страховка с франшизой стоит дешевле, страховая компания получает меньше денег. Это главный минус.

Вывод

Решить для себя нужно ли вам заключать договор страхования с франшизой можно, если думать не о моментальной выгоде. Оцените, насколько высоки ваши риски в страховой период. Наконец, обращайтесь только к проверенным страховщикам. Исчерпывающую информацию вы можете получить у страховых консультантов компаний. Опытный менеджер поможет вам принять окончательное решение о том, какой полис выбрать – с франшизой или без нее. Сайт компании должен содержать подробную информацию о том, как действует полис с франшизой. На сайтах страховщиков полис купить удобно и быстро – вы можете сделать это онлайн, не выходя из дома.