10 важных нововведений для кадровика в 2022 году

Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже МРОТ. Также величина МРОТ в отдельных случаях может повлиять на размер пособий по социальному страхованию.

Больничные листы – только в электронной форме. Бумажные больничные в виде исключения останутся только для лиц, сведения о которых составляют государственную и иную охраняемую законом тайну, а также для тех, в отношении которых реализуются меры государственной защиты.

Подписанный электронной подписью врача больничный лист размещается в ГИС ЕИИС “Соцстрах”. Застрахованное лицо может получить выписку с номером электронного бюллетеня, однако работодателю никаких документов на бумажном носителе, будь то распечатка электронного листка нетрудоспособности, талон из медорганизации и пр., от работника получать не требуется. Более того, со следующего года работник вообще может не уведомлять работодателя о том, что ему открыт больничный – информация из поликлиники поступит в ФСС России, и тот сам сообщит работодателю. Конечно, для этого между учреждением и ФСС России должен быть налажен электронный документооборот. И если в 2022 году участие работодателя в информационном обмене было добровольным, то со следующего года подключиться к системе электронного документооборота Фонда нужно обязательно.

Сокращен срок для предоставления сведений в ФСС России.

В 2022 году страхователь будет обязан направить запрашиваемые органом ФСС России документы и сведения в течение 3 рабочих дней. В нынешнем году, напомним, на это отводится 5 дней.

Порядок выплаты пособий по временной нетрудоспособности и в связи с материнством будет беззаявительным. Закреплен механизм назначения и выплаты пособий без заявления застрахованного лица – с использованием электронного документооборота между страхователем, медорганизациями, уполномоченными органами. Например, для назначения пособия по беременности и родам сведения о размере зарплаты будут поступать в ФСС России от работодателя, а о факте рождения ребенка – из Единого госреестра ЗАГС.

С 2022 года обновлен порядок подсчета страхового стажа для пособий.

Изменены документы и сведения, подтверждающие страховой стаж, уплату платежей на социальное страхование. Кроме того, установлено, что периоды работы за границей до получения гражданства России могут включаться в стаж при наличии соответствующего межгосударственного соглашения.

С 2022 года – новый порядок расчета больничных, “декретных” и иных пособий, который мало чем отличается от привычного: в расчетный период все так же входят два календарных года, предшествующие году, в котором наступила болезнь или открыт больничный по беременности и родам; средний дневной заработок для пособий по временной нетрудоспособности определяется путем деления заработка, начисленного за расчетный период, на 730.

Уточнены положения об учете среднего заработка в случаях, когда гражданин на момент наступления страхового случая работает в нескольких местах. Закреплено, что пособие по временной нетрудоспособности не может быть ниже МРОТ. Предусмотрено применение районных коэффициентов к зарплате и среднему заработку для исчисления пособий.

СЗВ-СТАЖ нужно будет подавать в ПФР чаще. Предоставить сведения нужно будет в том числе на работников, оформивших заявление:

- на срочную пенсионную выплату;

- на единовременную выплату средств пенсионных накоплений.

Скорректировано и требование о сроке предоставления сведений. Напомним, сейчас это три календарных дня со дня обращения работника. Со следующего года отведенные дни станут считать либо так же, либо от дня поступления запроса в Пенсионный фонд.

Неправомерно выплаченное пособие работодатель должен будет вернуть в бюджет ФСС России. С 2022 года вводятся два новых вида камеральных и выездных проверок, в рамках одного из которых ФСС России проверит полноту и достоверности предоставляемых страхователем сведений и документов, необходимых для назначения и выплаты пособий. Если по итогам такой проверки будет выявлено, что документы недостоверны, ФСС России вправе выставить работодателю требование о возврате выплаченных средств.

Новые штрафы для работодателей. Представление страхователем недостоверных сведений и документов, необходимых для назначения и выплаты пособия, если это повлекло излишне понесенные ФСС расходы по выплатам, грозит штрафом в размере 20% от суммы излишне понесенных расходов, но не более 5 тыс. руб. и не менее 1 тыс. руб. Нарушение срока представления Фонду сведений, необходимых для назначения и выплаты страхового обеспечения, обойдется в 5 тыс. руб. А за отказ в представлении истребуемых Фондом для проверки документов или представление их с нарушением установленного срока придется заплатить по 200 рублей за каждый документ.

Работодатели, у которых среднесписочная численность работников за предшествующий календарный год превышает 25 человек, с 1 января 2022 г. обязаны размещать на единой цифровой платформе “Работа в России” информацию о вакансиях и о наличии специальных рабочих мест, оборудованных (оснащенных) для работы инвалидов.

С 2022 года изменится порядок оплаты допрасходов на реабилитацию застрахованных лиц в связи с несчастными случаями и профзаболеваниями. Кроме того, утвержден порядок возмещения расходов на оплату выходных для ухода за детьми-инвалидами

С февраля 2022 года ежемесячные доходы работника-должника в размере прожиточного минимума будут защищены от списания по долгам.

В марте 2022 года вступят в силу масштабные поправки в раздел “Охрана труда” ТК РФ, а также целый пакет подзаконных нормативных правовых актов в сфере охраны труда. Со всеми изменениями в законодательстве можно ознакомиться в нашем Обзоре.

Минтруд рассказал, как будут работать ПФР и ФСС после объединения

В результате объединения ПФР и ФСС будет создана единая структура — Фонд пенсионного и социального страхования Российской Федерации (Социальный фонд России). Все страховые взносы в новый фонд нужно будет перечислять единым платежом. При этом база для начисления взносов на обязательное социальное страхование будет «подтянута» до уровня базы для начисления пенсионных взносов. Соответствующие поправки в Налоговый кодекс разрабатывает Минтруд.

Как работодатели платят страховые взносы сейчас

В ведомстве напоминают: сейчас работодатели платят в Пенсионный фонд 22% с заработной платы работника в пределах облагаемой базы и 10% с заработка, превышающего облагаемую базу; в Фонд социального страхования — 2,9% с заработка в пределах облагаемой базы; в Фонд обязательного медицинского страхования — 5,1% с общего дохода работника. При этом в взносы в ПФР отчисляются в размере 22% с заработка в пределах 1,565 млн руб. в год, а в ФСС — в размере 2,9% с заработка в пределах 1,032 млн руб. в год.

Кроме того, различается круг застрахованных лиц. Пенсионные взносы поступают с выплат в пользу всех работающих по найму граждан (как по трудовым договорам, так и по договорам ГПХ). В то время как взносы в ФСС отчисляются только за граждан, занятых по трудовым договорам. Подробнее см. «Страховые взносы: на что они начисляются, кто и когда их платит».

Что предлагает Минтруд

Минтруд предлагает унифицировать правила. А именно:

1. Установить единый круг застрахованных лиц — распространить обязательное социальное страхование на граждан, занятых по гражданско-правовым договорам.

2. Установить единую предельную базу для пенсионного и обязательного социального страхования — «подтянуть» взносооблагаемый в рамках социального страхования заработок до размера заработка, охваченного пенсионным страхованием.

3. Объединить все существующие льготные категории плательщиков в три группы со следующими тарифами страховых взносов:

- 15% с выплат выше МРОТ (малый и средний бизнес);

- 7,6% (резиденты ТОР и других экономических зон, СОНКО, благотворительные организации, Сколково, ИТ-организации, организации-мультипликаторы);

- 0% (члены экипажей судов).

4. Дать возможность работодателям перечислять все взносы единым платежом.

5. Сократить количество отчетности и установить единую дату подачи общей формы отчетности.

К чему приведут единые правила

Единый тариф страховых взносов предлагается ввести уже с 1 января 2023 года.

К 2025 году это позволит выплачивать пособия в следующих размерах:

- максимальный размер ежемесячного пособия по уходу за ребенком — 57,4 тыс. руб. (при действующей модели — 37,9 тыс. руб.);

- максимальная сумма пособия по беременности и родам (за 140 календарных дней) — 660,9 тыс. руб. (при действующей модели — 435,9 тыс. руб.);

- максимальная сумма пособия по временной нетрудоспособности при стаже 8 лет и более — 143,5 тыс. руб. (по действующей модели — 94,7 тыс. руб.), при стаже от 5 до 8 лет — 114,8 тыс. руб. (по действующей модели — 75,7 тыс. руб.), при стаже до 5 лет — 86,1 тыс. руб. (при действующей модели — 56,8 тыс. руб.).

Рассчитывайте зарплату и пособия с учетом повышения МРОТ в 2022 году Рассчитать бесплатно

Объединение ПФР и ФСС

Объединение фондов планируется осуществить к 1 января 2023 года (см. «Пенсионный фонд объединят с ФСС»). В результате будет создана государственная некоммерческая организация — единый государственный внебюджетный фонд «Фонд пенсионного и социального страхования Российской Федерации».

Социальный фонд будет выступать страховщиком по обязательному пенсионному страхованию, страхованию на случай временной нетрудоспособности и в связи с материнством, страхованию в связи с несчастными случаями на производстве и профзаболеваниями.

При этом предполагается создать единый контакт-центр для консультирования граждан, а также сохранить нынешние места нахождения фондов.

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами Заполнить бесплатно

Как работодателям заполнить отчёт СЗВ-СТАЖ за 2022 год и в какие сроки подать

Работодатели-юрлица и ИП обязаны сдавать в Пенсионный фонд отчёт по форме СЗВ-СТАЖ. Из этой персонифицированной формы ПФР получает сведения о страховом стаже работников и об основаниях для досрочного выхода на пенсию, если они есть.

Рассказываем, как заполнить отчёт, в каком виде и когда подать в 2022 году, чтобы не нарушить закон.

Читайте раздел «Коротко о главном», если торопитесь: там собраны ключевые тезисы.

Что это за отчёт и кто обязан его сдавать

Форма «Сведения о страховом стаже застрахованных лиц» (СЗВ-СТАЖ) содержит информацию о периодах работы застрахованного лица и уплаченных за него страховых взносах. Отчёт необходимо сдать по итогам года в территориальные органы ПФР: организациям по месту регистрации, ИП по месту жительства.

Обязанность отчитаться возложена на юрлиц, их обособленные подразделения, индивидуальных предпринимателей, нотариусов, адвокатов, которые заключают с физлицами договоры:

трудовые или гражданско-правового характера;

об отчуждении исключительного права или лицензионные.

На директора-единственного учредителя компании отчёт нужно подавать. Если по договорам ГПХ работают самозанятые и ИП, такой необходимости нет. ИП без сотрудников также освобожден от сдачи отчёта.

Работодатель, который не подаст сведения вовремя, сдаст неполные или ошибочные сведения, будет оштрафован на 500 руб. за каждого работника. Ответственное должностное лицо получит дополнительный штраф по ст. 15.33.2 КоАП в размере 300-500 руб. Санкция за нарушение электронного формата подачи отчёта составит 1 000 руб.

Когда сдавать СЗВ-СТАЖ в 2022 году

По общему правилу, форму необходимо подать до 1 марта года, идущего за отчётным. В 2022 году сдайте СЗВ-СТАЖ до 01.03.2022. Не забудьте сдать отчёт, даже если не производили выплат сотрудникам.

Статья 11 ФЗ «Об индивидуальном учёте в системе ОПС» вводит специальные сроки подачи отчёта, в зависимости от конкретного события:

Сотрудник подал заявление об установлении страховой пенсии, накопительной пенсии, срочной пенсионной выплаты или единовременной выплаты пенсионных накоплений — отчёт нужно подать в течение 3 дней с момента получения заявления.

При ликвидации юрлица (ИП) — в течение 1 месяца со дня утверждения промежуточного ликвидационного баланса.

При ликвидации юрлица (ИП) в ходе банкротства — до подачи управляющим отчёта об итогах конкурсного производства в арбитражный суд.

При реорганизации юрлица — в течение 1 месяца со дня утверждения передаточного акта.

По обращению работника — в течение 5 дней.

Сотрудник увольняется или прекращается договор ГПХ — в день увольнения.

Формат сдачи СЗВ-СТАЖ зависит от количества сотрудников. Если работников больше 10, необходимо подать отчёт в электронном виде. Работодатели с численностью персонала до 10 человек подают отчёт в электронной или бумажной форме — по желанию. Эта поправка появилась в ст. 8 ФЗ «Об индивидуальном учёте в системе ОПС» в конце 2022 года. Раньше было 25 человек.

При увольнении сотрудника или по его требованию работодатель обязан выдать ещё и справку СТД-Р. Подробнее об этом читайте в нашем предыдущем материале .

Как заполнить форму СЗВ-СТАЖ за 2022 год

Порядок заполнения отчёта установлен Постановлением Правления ПФР № 507 п .

Заполнять следует на компьютере или ручкой (кроме красного и зеленого цвета) печатными буквами без исправлений. Нумерация страниц сквозная, начиная с титульного листа. Если предусмотрено 3 знакоместа, нумерация будет такая: для первой страницы 001, для второй 002 и т.д.

Теперь подробно разберем порядок заполнения разделов и граф.

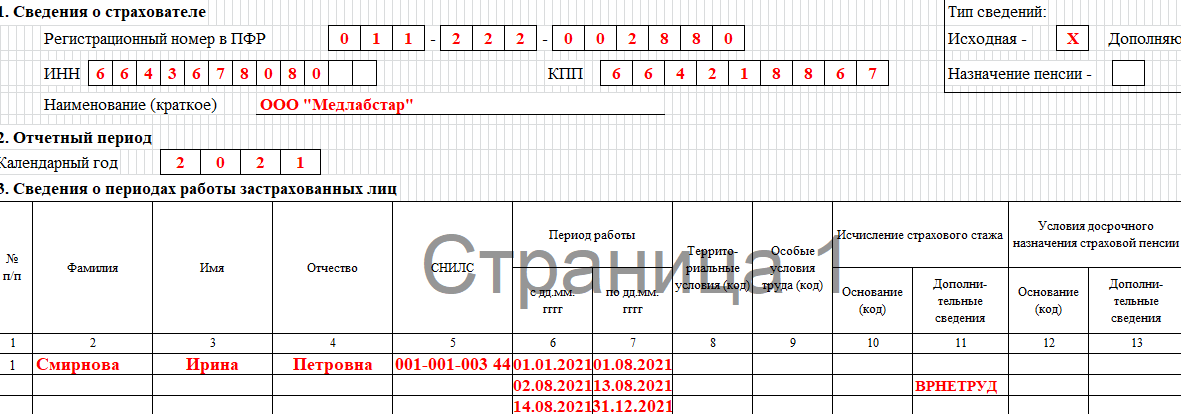

Раздел 1 «Сведения о страхователе». В этот раздел впишите регистрационный номер в ПФР из 12 знаков, ИПП, КПП и краткое название. В графе «тип сведений» поставьте Х в соответствующем поле: для годового отчёта в поле «исходная», «назначение пенсии» — для соответствующих сотрудников, «дополняющая» — если забыли внести кото-то из персонала в основной отчёт.

Раздел 2 «Отчётный период». Здесь нужно указать отчётный год. Для 2022 года — это прошлый год. Когда подаёте форму по случаю выхода работника на пенсию, указывайте текущий год.

Раздел 3 «Сведения о периоде работы застрахованных лиц». Впишите ФИО сотрудника, СНИЛС и периоды работы.

В графе 8 территориальные условия укажите код согласно Классификатору . К примеру, для районов Крайнего Севера код РКС, для приравненных местностей — МКС, для работающих в сельском хозяйстве — СЕЛО.

Важно. Перечень районов КС и приравненных к ним местностей обновлен с 1 января 2022 года и теперь регулируется Постановлением Правительства от 16.11.2022 № 1946 .

Графу 9 особые условия труда заполняйте только, когда работники трудятся в особых условиях, дающих право на досрочную пенсию. Такие условия должны быть подтверждены документально, и взносы уплачены по доптарифу. Коды есть в Классификаторе .

В графе 11 дополнительные сведения следует указать все важные события по периодам работы: отпуска, работу по договорам ГПХ, периоды нетрудоспособности, исполнение государственных или общественных обязанностей. Каждому событию соответствует свой код, например ВАХТА — для вахтового отдыха, УВПЕРИОД — для работы в увеличенном расчётном периоде. Полный список кодов перечислен в Классификаторе .

Графу 12 и 13 нужно заполнять, когда существуют условия для досрочного назначения страховой пенсии.

Графу 14 сведения об увольнении нужно заполнять только при увольнении сотрудника.

Раздел 4 «Сведения о начисленных страховых взносах на ОПС» и раздел 5 «Сведения об уплаченных пенсионных взносах в соответствии с договорами досрочного негосударственного пенсионного обеспечения» заполняйте, если сотрудник выходит на пенсию.

Пример. Смирнова Ирина Петровна работает в ООО «Медлабстар» администратором. С 02.08.2022 по 13.08.2022 она брала больничный — его следует отметить в отчёте кодом ВРНЕТРУД. Также Ирина уходила в очередной оплачиваемый отпуск, но его не нужно выделять отдельной строкой. Код ДЛОТПУСК ставится только, если сотрудник работает в особых условиях труда, за которые нет данных о начислении взносов по доптарифам. Пример заполненного отчёта СЗВ-СТАЖ за 2022 год будет выглядеть так:

Форму СЗВ-СТАЖ можно скачать здесь и заполнить по нашей инструкции.

Если работодателю необходимо исправить, уточнить или отменить данные на индивидуальных лицевых счетах, он должен заполнить и приложить форму СЗВ-КОРР .

Все СЗВ-СТАЖ нужно сгруппировать в пакет документов и приложить к ним опись ОДВ-1 . В нее вносят информацию о страхователе: сколько взносов начислено и сколько уплачено, есть ли задолженность на начало и конец отчётного периода. Опись прикладывайте обязательно: иначе ПФР не примет документы.

Обратите внимание, что при заполнении отчёта за 2022 год нужно учитывать несколько поправок:

Код КВАЛИФ, означающий период профобучения или дополнительного профобразования с отрывом от работы, можно указывать одновременно с кодами особых условий труда и условиями для досрочного назначения пенсии. Соответственно, время обучения не исключается из льготного стажа.

Код СЕЗОН заполняется пр и условии, что отработан полный сезон на соответствующих работах или полный навигационный период на водном транспорте.

Код ДЕТИ можно вписать одновременно с кодом территориальных условий СЕЛО. Тогда отпуск по уходу за ребёнком до 1,5 лет войдёт в стаж работы в сельском хозяйстве.

Коротко о главном

СЗВ-СТАЖ содержит сведения о периодах работы застрахованного лица и уплаченных за него страховых взносах. Отчёт должны подавать все работодатели, которые заключают договоры с физлицами.

Отчёт за 2022 год сдайте в Пенсионный фонд до 01.03.2022. В графе тип сведений поставьте Х в поле исходная.

Коды территориальных условий, особых условий труда и дополнительных сведений берите из Постановления Правления ПФР . Там есть соответствующие Классификаторы.

Приложите к СЗВ-СТАЖ опись по форме ОДВ-1 , чтобы фонд принял документы без проблем.

Если в вашей компании трудится больше 10 человек, сдайте электронный отчёт. Если меньше 10 — можно и в бумажной форме. Бумажную форму заполните ручкой (кроме зеленого и красного цвета) печатными буквами без ошибок.

Какие отчёты сдавать в ПФР в 2022 году

Компании и предприниматели в ходе своей деятельности обязаны отчитываться перед ФНС, внебюджетными фондами, другими контролирующими службами и ведомствами. Расскажем, какая подаётся отчётность в ПФР, а также об изменениях, которые произошли в этой сфере в 2022 году.

Кто отчитывается в ПФР

Вся отчётность, которая направляется в Пенсионный фонд, связана с застрахованными лицами. Это работники, нанятые по трудовым или гражданско-правовым договорам на выполнение работ или оказание услуг. Кроме того, страхование распространяется на лиц, привлечённых по договору авторского заказа, на авторов произведений литературы, искусства, науки, на получающих выплаты по лицензионным договорам.

Руководитель, являющийся единственным учредителем, членом организации или собственником её имущества, также считается застрахованным лицом. Поэтому даже если в ООО нет работников, а с директором не заключен трудовой договор, подавать в его отношении персонифицированную отчётность необходимо.

Таким образом, перед ПФР отчитывается любая организация. Что же касается индивидуальных предпринимателей, то они обязаны подавать отчётность только в том случае, если нанимают физических лиц. ИП без работников платят пенсионные взносы за себя, однако никаких форм в ПФР не подают.

Какие отчёты нужно направлять

Несколько лет назад администрирование пенсионных взносов было передано в ФНС. После этого работодатели стали подавать в Пенсионный фонд только персонифицированную отчётность, то есть сведения о застрахованных лицах и их стаже.

Отчёт СЗВ-М подаётся ежемесячно. Крайний срок – 15 число месяца, следующего за отчётным. То есть отчитаться, например, за июль нужно до 15 августа. Но это общий случай. Если этот день выпадает на праздник или выходной, то подать отчёт можно на следующий за ним рабочий день.

Форма СЗВ-М утверждена постановлением Правления ПФР от 15 апреля 2022 года № 103п. Инструкция по заполнению отсутствует, поскольку отчёт очень простой, а все необходимые пояснения есть прямо в нём.

В форме нужно указать регистрационный номер работодателя в ПФР, его наименование, ИНН и КПП, год и месяц, за который она поддаётся, а также тип (обычно это «исход» – исходящая, то есть первичная). Основная часть – это таблица, где нужно указать фамилию, имя и отчество работника, его СНИЛС и ИНН.

СЗВ-СТАЖ

Форма СЗВ-СТАЖ утверждена постановлением правления ПФР от 6 декабря 2018 года № 507п. Обычно она подаётся ежегодно. Срок – до 1 марта года, следующего за отчётным, но иногда направить её нужно в другие сроки. Например, если работник обратился за назначением пенсии, то СЗВ-СТАЖ подаётся в течение 3 календарных дней. Для этого предназначается её специальный вид, который так и называется – «назначение пенсии».

В СЗВ-СТАЖ необходимо отразить информацию о страхователе, застрахованных лицах и их стаже. Указывается наименование компании (или имя ИП), ИНН, КПП, регистрационный номер в пенсионном фонде, а также отчётный период и тип формы.

В табличной части помимо фамилии, имени, отчества и СНИЛС застрахованного лица, необходимо указать периоды работы в отчётном году. Если он отработан полностью, то указывается 1 января и 31 декабря. Если работник в текущем году был принят или уволен, то одна из этих дат меняется на дату начала либо окончания договора. Также в отчёте нужно указать периоды деятельности в особых условиях, которые дают право на досрочное назначение пенсии.

При заполнении таблицы надо учитывать множество нюансов. Они расписаны в порядке заполнения формы, утверждённым тем же постановлением № 507п. Вместе с отчетом сдаётся сопроводительная ведомость ОДВ-1.

СЗВ-ТД

В связи с переходом на электронные трудовые книжки появилась новая учётная форма СЗВ-ТД. Она нужна для того, чтобы сведения о трудовой деятельности сотрудников были переданы в информационную систему Пенсионного фонда.

Отчёты по форме СЗВ-ТД подаются в ПФР в 2022 году только при каких-либо кадровых мероприятиях. Это наём или увольнение, перевод на другую работу, получение новой квалификации.

Помимо этого, отчёт нужно направить при смене работодателем наименования или в случае, когда работник подал заявление о выборе формы трудовой книжки. Если подобных событий не было, то подавать в отношении этого сотрудника СЗВ-ТД не надо. Соответственно, если таких мероприятий не было ни у кого из них, то форма не подаётся вовсе.

Сроки сдачи СЗВ-ТД в 2022 году такие:

- если сотрудник был принят на работу или уволен – не позднее рабочего дня, следующего за тем, когда был издан приказ либо распоряжение о начале или конце трудовых отношений;

- в остальных случаях – не позднее 15-го числа месяца, следующего за тем, когда состоялось кадровое мероприятие либо было подано заявление о выборе формы трудовой книжки.

Форма отчёта утверждена постановлением Правления ПФР от 25 декабря 2019 года № 730п. В отличие от прочих форм персонифицированной отчётности, СЗВ-ТД заполняется на каждого сотрудника отдельно. В ней нужно указать сведения об организации и застрахованном лице, отметить, подавалось ли заявление о выборе формы трудовой книжки и в каком виде, а также отчётный период. В основной части формы отражаются кадровые перемещения сотрудника. По сути, СЗВ-ТД представляет собой аналог трудовой книжки, который ведётся в цифровом формате.

Правила направления отчётов

Все формы подаются в то отделение ПФР, в котором работодатель состоит на учёте в качестве страхователя. При количестве работников до 10 человек включительно формы можно подавать в бумажном виде. Если же работников больше, то отчёты в Фонд направляются строго в электронном виде.

Итак, мы рассмотрели отчётность в ПФР в 2022 году. В заключение напомним, что за её непредставление или подачу неверных сведений работодателям грозят штрафы. На первый взгляд сумма небольшая – 500 рублей, однако она назначается за каждое физическое лицо, в отношении которого отчёт не подан в срок или подан с искажёнными сведениями. Дополнительно накажут за неподачу / опоздание / искажение СЗВ-ТД. Должностное лицо или ИП оштрафуют на 1-5 тыс. рублей, организацию – на 30-50 тыс. рублей.

Расчёт зарплаты и кадровый учёт

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

- Регистрация ООО

- Регистрация ООО в 2022 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД Услуги Регистрация ООО «под ключ»Аренда юридического адреса

- Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Регистрация ИП в 2022 году Полная инструкция по регистрации ИПРегистрация ИП онлайнАдрес ИПНазвание ИП Образцы документов Документы для регистрации ИПФорма Р21001 Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ИПКонсультация по подбору кодов ОКВЭД Услуги Регистрация ИП «под ключ»

- Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Изменения в ООО Форма Р13014Смена директора ОООСмена юридического адресаДобавление кодов ОКВЭД для ОООИзменение уставаУвеличение уставного капиталаЛиквидация ООО Изменения в ИП Форма Р24001Добавление ОКВЭД для ИПСмена прописки ИПКак ИП стать самозанятымЗакрытие ИП

- Услуги Изменения ИП «под ключ»Изменения ООО «под ключ»

- Внесение изменений в ООО по Москве Смена наименования Смена юридического адреса Смена генерального директора Смена участников Изменение уставного капитала Изменение кодов ОКВЭД Заказать услугу

- Счёт для ИП Нужен ли расчётный счёт для ИПИспользование личного счёта вместо расчётногоКак открыть расчётный счётВ каком банке лучше открыть расчётный счёт для ИПКак выгодно снять наличные со счёта ИП Счёт для ООО Открытие расчётного счёта для ОООГде лучше открыть расчётный счёт для ОООЛегальный вывод прибыли для ООО Банки Открытие расчётного счёта в СбербанкеАльфа-банк для юридических лиц

- Помощь Калькулятор РКО

- Калькулятор РКО Сравнить тарифы между собой Фильтры под задачи бизнеса Только актуальные тарифы Только проверенные банки Открыть калькулятор

- ОСНО Основная система налогообложения УСН УСН доходыУСН доходы минус расходыВиды деятельности ИП на УСНПереход на УСН ПСН Патентная система налогообложенияВиды деятельности ИП на патентеОбразец заявления на патент Самозанятые Налог на профессиональный доходВиды деятельности для самозанятыхМожет ли ИП быть самозанятымЧитать все статьи

- Налоговый календарь 2022Налоги ОООНалоги ИПВзносы ИПКак выбрать систему налогообложенияНалоговые каникулы ИП Налоговые калькуляторы Калькулятор УСНКалькулятор ЕНВДКалькулятор ПСНКалькулятор НДСКалькулятор страховых взносов Помощь Консультация по налогообложению

- Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

- Бухгалтерия ИП самостоятельноБухгалтерия ООО самостоятельноОтчётность за работниковНулевая отчётностьДекларация ЕНВД Отчётность на УСН Декларация УСНОтчёты ИП на УСН с работникамиОтчёты ИП на УСН без работниковНулевая отчётность по УСНДекларация УСН при закрытии ИПЧитать все статьи

- Помощь Бесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса Сервисы Декларация УСН онлайнДекларация ЕНВД онлайнКалькулятор страховых взносовБесплатная проверка контрагентов

- Сервис подготовки деклараций УСН/ЕНВД Расчёт платежей УСН/ЕНВД Автоматическое заполнение Актуальные бланки Подготовить декларацию

- Регистрация ООО и ИПДекларация УСН/ЕНВДВыставить счёт онлайнПодбор кодов ОКВЭДКалькулятор тарифов РКОПоиск по базе ЕГРЮЛ/ЕГРИПЗакрытие ИПКалькулятор страховых взносовПредложения партнёров

- Налоговые калькуляторы Калькулятор НДСКалькулятор УСНКалькулятор ЕНВДКалькулятор ПСН

- Регистрация бизнеса Консультация по регистрации ОООКонсультация по регистрации ИПКонсультации по кодам ОКВЭД Банки Калькулятор РКО Бухгалтерия и налоги Консультация по налогообложениюБесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса

- Книги по бизнесу Кафе/Бар/ПиццерияСалон красотыРозничный магазинОптовая торговляЮридические услугиИнтернет магазин

- Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

СЗВ‑ТД в 2022 году

С 1 июля 2022 года изменилась форма отчета СЗВ-ТД. По форме страхователи-работодатели отчитываются в ПФР о кадровых мероприятиях: трудоустройстве и увольнении, повышении квалификации и переводе на другое рабочее место. Форма утверждена Постановлением Правления ПФР от 25.12.2019 № 730п (ред. от 27.10.2022 № 769п).

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Кто сдает отчет СЗВ-ТД

Отчетность сдают все работодатели — предприниматели и организации. При этом отчитаться нужно по тем сотрудникам, в том числе совместителям и дистанционщикам, с которыми в течение отчетного периода случились кадровые перемены. Например, если работники были трудоустроены в новом месте, переведены в другой филиал, отстранены от занимаемой должности. Также отчитаться нужно по сотрудникам, которые изъявили желание перейти на новый (электронный) формат трудовой книжки или остаться с бумажной версией.

Все записи вносятся в отчет на основании приказов, решений и распоряжений руководства организации, подтверждающих изменения статуса трудовых отношений между работодателем и сотрудниками.

По работникам, в отношении которых в течение месяца не проводились кадровые мероприятия и которые не писали заявлений о трудовых книжках, информацию в СЗВ-ТД подавать не нужно, так как нулевая форма отчета не предусмотрена.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Сроки сдачи СЗВ-ТД в 2022 году

Отчет нужно сдавать каждый месяц, но только если есть основания для заполнения.

Срок сдачи зависит от причины сдачи формы:

- При переводе на другую работу, переименовании организации, установлении новой квалификации, запрете занимать какую-либо должность, подаче заявления о выборе формы трудовой книжки — до 15-го числа месяца, следующего за отчетным.

- При найме на работу и увольнении — не позднее рабочего дня, следующего за изданием приказа.

При этом действует стандартное правило переноса: если последний день сдачи приходится на выходной или праздник, срок переносится на следующий ближайший рабочий день. Так, в 2022 году за перевод на другую должность в апреле нужно будет отчитаться не позднее 16 мая, так как 15-е число выпало на воскресенье. Другой пример: если приказ об увольнении издан в пятницу, то отчет СЗВ-ТД нужно подать в понедельник.

Куда и как отчитываться по СЗВ-ТД

Страхователи сдают СЗВ-ТД в территориальное отделение ПФР по месту учета.

СЗВ-ТД разрешено сдавать в двух форматах — бумажном и электронном. Бумажный актуален только для страхователей, у которых численность работающих зарегистрированных лиц за прошлый отчетный период превышает 10 человек. Более крупные работодатели обязаны отчитаться электронно.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Порядок заполнения СЗВ-ТД

Сам отчет помещается на один лист и включает в себя текстовую и табличную части. В текстовой части нужно указать данные работодателя, застрахованного лица и даты заявлений о смене или сохранении формата трудовой книжки.

О страхователе-работодателе нужно сообщить:

- номер регистрации в ПФР;

- название фирмы по документам или ФИО предпринимателя и специалистов частной практики в соответствии с паспортом;

- ИНН и КПП.

Если страхователь выступает правопреемником бывшего работодателя, которого уже сняли с учета, он заполняет раздел «Сведения о работодателе, правопреемником которого является страхователь»:

- номер регистрации в ПФР;

- наименование организации или ФИО предпринимателя;

- ИНН и КПП.

О сотруднике нужно раскрыть следующую информацию:

Если сотрудник заявил о том, чтобы в его отношении продолжали вести бумажную трудовую книжку или же начали записывать сведения в электронном виде, то в нужном поле укажите дату подачи заявления.

Далее переходите к заполнению табличной части. Рассмотрим графы по порядку.

В графе 1 укажите номер кадрового мероприятия. В графе 2 укажите дату этого мероприятия.

В графе 3 укажите код, соответствующий наименованию мероприятия:

- «ПРИЕМ» — прием на работу;

- «ПЕРЕВОД» — перевод на другое место;

- «ПЕРЕИМЕНОВАНИЕ» — смена наименования страхователя-работодателя;

- «УСТАНОВЛЕНИЕ» — присвоение сотруднику новой профессии, квалификации, специальности;

- «УВОЛЬНЕНИЕ» — увольнение;

- «ЗАПРЕТ ЗАНИМАТЬ ДОЛЖНОСТЬ (ВИД ДЕЯТЕЛЬНОСТИ)» — лишение права занимать должность или вести определенную деятельность на основании судебного приговора.

Графу 4 заполняйте только у «Северных» работников. Если они заняты в районах Крайнего Севера, проставьте код «РКС», если заняты в местностях, приравненных к районам Крайнего Севера, укажите код «МКС».

В графе 5 укажите наименование должности, специальности сотрудника и вид работы, на которую он нанят или переведен, структурное подразделение. Запись должна соответствовать наименованиям в штатном расписании. Если работник повысил квалификацию, то указывается его новый класс и разряд по профстандартам.

В этой же графе нужно указать сведения о том, что по приговору суда работнику запретили занимать определенные должности и осуществлять определенную деятельность. Внесите записи об основании и сроке запрета.

В случае переименования организации тоже нужно заполнить эту графу. Впишите в графу 5 формулировку о переименовании, как в трудовой книжке. Например, «Общество с ограниченной ответственностью «Астра» (ООО «Астра») переименовано с 07.09.2022 в Общество с ограниченной ответственностью «Сесилия» (ООО «Сесилия»).

В графе 6 следует указывать код выполняемой функции в соответствии с Общероссийским классификатором занятий. Код имеет вид «ХХХХ.Х», где первые четыре знака обозначают группу занятий, а последний знак — контрольное число. В Экстерне есть справочник значений, который поможет выбрать нужный код. Если трудовых функций у сотрудника несколько, укажите код той, которая занимает большую долю времени.

В графе 7 укажите причину, по которой работник был уволен. Она должна соответствовать ТК РФ или другим ФЗ. Запись сделайте такую же, как в трудовой книжке, без сокращений.

В графах 8, 9 и 10 укажите данные документа, который подтверждает изменения. Это наименование, номер и дата приказа, постановления, распоряжения и т.п.

Форму проверяет и подписывает руководитель или его представитель по доверенности. Если в организации есть печать, то она проставляется у соответствующей отметки. Электронную форму СЗВ-ТД следует подписывать усиленной квалифицированной электронной подписью.

Если потребуется исправить сведения по сотруднику, то нужно поставить в графе 11 соответствующей строки «Х» и заполнить следующую строку скорректированными данными.

Отчетность в ПФР в 2022 году

Федеральным законом от 30.12.2022 № 474-ФЗ (далее – Закон № 474-ФЗ) внесены поправки в законодательство о персонифицированной отчетности и взносах “на травматизм” в части порядка представления отчетности. Изменения действуют с 10.01.2022.

В основном они касаются критерия численности физлиц, при котором работодатель обязан отчитываться исключительно в электронной форме. В то же время предусмотрены и некоторые иные новшества. Далее расскажем подробнее.

Подавать персонифицированную отчетность и расчет по форме 4-ФСС теперь можно через представителя

Работодатели получили право представлять персонифицированную отчетность и отчетность по взносам “на травматизм” через уполномоченного или законного представителя. У уполномоченного представителя должна быть доверенность (п. 2 ст. 8 Федерального закона от 01.04.1996 № 27-ФЗ, п. 1 ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ).

Причем доверенность может быть выдана в форме электронного документа и подписана усиленной квалифицированной ЭП. Формат таких электронных документов утвердит ПФР и ФСС России (п. 2 ст. 8 Федерального закона от 01.04.1996 № 27-ФЗ, п. 1 ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ).

Электронная доверенность может быть машиночитаемой. Подробнее об этом см. комментарий.

Отчитываться только в электронной форме необходимо, если численность физлиц превышает 10 человек

В соответствии с обновленной редакцией абз. 3 п. 2 ст. 8, абз. 1 п. 2.6 ст. 11 Закона № 27-ФЗ и п. 1 ст. 24 Закона № 125-ФЗ работодатели, у которых численность физлиц за предшествующий отчетный период превышает 10 человек, обязаны отчитываться только в электронной форме.

Ранее в электронном виде работодателям необходимо было подавать:

- персонифицированную отчетность – если численность застрахованных лиц в предыдущем отчетном периоде составляла 25 и более человек;

- расчет по форме 4-ФСС – если среднесписочная численность лиц, в пользу которых произведены выплаты, превышала 25 человек.

Таким образом, Законом № 474-ФЗ унифицированы (в части условия о численности физлиц) правила подачи указанных форм отчетности. Тем не менее отдельные особенности все же нужно учитывать.

Так, для целей персотчетности необходимо определить численность застрахованных лиц. При подаче форм СЗВ-М, СЗВ-СТАЖ это лица, с которыми заключены трудовые и гражданско-правовые договоры (абз. 2 п. 1 ст. 8 Закона № 27-ФЗ). А при подаче форм ДСВ-3 (реестр лиц, за которых перечислены средства на накопительную пенсию), а также СЗВ-ТД – лиц, с которыми оформлены трудовые договоры (абз. 1 п. 2.6 ст. 11 Закона № 27-ФЗ, ч. 7 ст. 9 Федерального закона от 30.04.2008 № 56-ФЗ).

Напомним, что отчетными периодами, за которые рассчитывается численность физлиц, являются:

- для СЗВ-М – календарный месяц (п. 2.2 ст. 11 Закона № 27-ФЗ);

- для СЗВ-СТАЖ – календарный год (п. 2 ст. 11 Закона № 27-ФЗ);

- для ДСВ-3 – квартал ( п. 2.1 ст. 11 Закона № 27-ФЗ);

- для СЗВ-ТД – календарный месяц (п. 2.6 ст. 11 Закона № 27-ФЗ).

При установлении способа представления формы 4-ФСС теперь не нужно определять среднесписочную численность физлиц. Работодателям необходимо рассчитывать общую численность физлиц за предыдущий расчетный период (то есть календарный год), в пользу которых произведены выплаты (абз. 5 п. 1 ст. 24 Закона № 125-ФЗ).

Также обращаем внимание, что поправки затронули и закон о софинансировании накопительной пенсии. В соответствии с ч. 1 ст. 4 Федерального закона от 30.04.2008 № 56-ФЗ работник, изъявивший желание добровольно уплачивать взносы на накопительную пенсию, подает заявление об этом в ПФР. Заявление он вправе подать и через работодателя. В течение трех дней с даты получения заявления от физлица работодатель должен передать его в ПФР. Если численность работников за предшествующий отчетный период (квартал) свыше 10 человек, заявление необходимо подать в электронной форме. Ранее требование об обязательной электронной форме касалось работодателей с численностью физлиц 25 и более человек.

Не пропускайте последние новости – подпишитесь

на бесплатную рассылку сайта: