10 важных нововведений 2022 года в части начисления и выплаты пособий

С 2022 года вся страна перешла на прямые выплаты ФСС России пособий. Однако этот год был переходным, механизм прямых выплат продолжает совершенствоваться, и со следующего года в очередной раз изменится порядок взаимодействия ФСС России, учреждений и их работников – застрахованных лиц. По-другому станут оформлять больничные листы, сократятся сроки для передачи сведений в ФСС России, увеличится размер некоторых пособий, упростятся процедуры получения выплат. Обо всех нововведениях в вопросах выплат из ФСС России в 2022 году расскажет наша специальная подборка:

Больничные листы – только в электронной форме

Основанием для назначения и выплаты пособий по временной нетрудоспособности и по беременности и родам по-прежнему будет являться листок нетрудоспособности, только теперь обязательным станет электронный больничный. Бумажные больничные в виде исключения останутся только для лиц, сведения о которых составляют государственную и иную охраняемую законом тайну, а также для тех, в отношении которых реализуются меры государственной защиты.

Подписанный электронной подписью врача больничный лист размещается в ГИС ЕИИС “Соцстрах”. Застрахованное лицо может получить выписку с номером электронного бюллетеня, однако работодателю никаких документов на бумажном носителе, будь то распечатка электронного листка нетрудоспособности, талон из медорганизации и пр., от работника получать не требуется. Более того, со следующего года работник вообще может не уведомлять работодателя о том, что ему открыт больничный – информация из поликлиники поступит в ФСС России, и тот сам сообщит работодателю. Конечно, для этого между учреждением и ФСС России должен быть налажен электронный документооборот. И если в 2022 году участие работодателя в информационном обмене было добровольным, то со следующего года подключиться к системе электронного документооборота Фонда нужно обязательно.

Сокращен срок для предоставления сведений в ФСС России

В 2022 году страхователь будет обязан направить запрашиваемые органом ФСС России документы и сведения в течение 3 рабочих дней. В нынешнем году, напомним, на это отводится 5 дней. В такой же срок нужно передать в ФСС России и общие сведения о застрахованных лицах: паспортные данные, адрес, СНИЛС и т.д. Эти данные кадровая служба учреждения по-прежнему должна получить от работника при его трудоустройстве или уже в ходе работы.

Выплата пособий – без заявления работника

При предоставлении сведений о заболевшем сотруднике ФСС России может запросить у работодателя недостающие данные для назначения пособия работнику. Кстати, сведения и документы в целях назначения и выплаты пособий могут поступать в ФСС России не только от работодателей, но и от уполномоченных органов и учреждений через единую систему межведомственного электронного взаимодействия. Например, для назначения пособия по беременности и родам сведения о размере зарплаты будут поступать в ФСС России от работодателя, а о факте рождения ребенка – из Единого госреестра ЗАГС. Таким образом, стал возможен беззаявительный порядок выплаты:

- пособий по временной нетрудоспособности;

- пособий по беременности и родам;

- единовременного пособия при рождении ребенка;

- ежемесячного пособия по уходу за ребенком.

Информация о назначении и выплате пособий будет размещаться в ЕГИССО и направляться гражданам в личный кабинет на Едином портале госуслуг.

Максимальный размер среднего дневного заработка для оплаты больничного стал больше

По общему правилу сумма пособия по больничному рассчитывается как средний дневной заработок, умноженный на количество календарных дней нетрудоспособности. При этом закон ограничивает участие фактического заработка в расчете пособия суммой, не превышающей установленной предельной величины базы для начисления страховых взносов. С учетом этого ограничения в 2022 году средний дневной заработок составляет 2434,25 рублей – такая сумма сложилась из суммы предельных значений базы в расчетом периоде, а это 2019 и 2022 годы:

С учетом лимита базы, установленного на 2022 год, максимальное пособие за один день больничного в 2022 году составит 2572,60 руб. ((912 000 руб. + 966 000 руб.) : 730 дн.) в день, или почти 80 тыс. рублей в месяц. Предельная база для взносов на социальное страхование в 2022 году составит 1 032 000 руб.

Увеличился размер среднего дневного заработка, исчисленного исходя из МРОТ

В том случае, если у работника в расчетном периоде не было начислений по зарплате или его заработок был менее установленного минимального размера оплаты труда, пособие по больничному и по беременности и родам определяется исходя из МРОТ. Средний дневной заработок в этом случае рассчитывают как МРОТ, умноженный на 24 месяца и разделенный на 730 дней. В 2022 году размер рассчитанного таким образом среднего дневного заработка составил 420,56 руб. (12 792 х 24 мес. : 730 дн.). Поскольку МРОТ с 1 января 2022 года утвержден в размере 13 890 руб., исчисленный исходя из этой сумы средний дневной заработок для начисления пособий составит 456,66 руб.

Еще одно важное условие в части пособий, связанное с МРОТ, – это установленное законом требование к минимальному размеру пособия по временной нетрудоспособности. Напомним, если сумма пособия в расчете за полный календарный месяц окажется меньше МРОТ, пособие выплачивается в размере, исчисленном исходя из МРОТ. Механизм следующий:

Шаг 1. Определяем размер дневного пособия при минимальной зарплате – разделить МРОТ на количество календарных дней месяца. Например, в январе 2022 года это будет 448,07 руб. (13 890 руб. : 31 день), в феврале – 496,07 руб. (13 890 руб. : 28 дней) и т.д. Если больничный открыт в одном месяце, а закрыт в другом, размер дневного пособия нужно определить для каждого месяца.

Шаг 2. Умножаем полученную сумму на количество дней нетрудоспособности в этом месяце. Если больничный длился несколько месяцев, делаем такой расчет для каждого периода. Суммируем показатели всех месяцев – получаем размер пособия. Для работающих на условиях неполного рабочего времени корректируем сумму пропорционально отработанному времени.

Изменились правила подсчета страхового стажа для расчета пособий

С 1 января 2022 г. вносятся изменения в Правила подсчета и подтверждения страхового стажа для определения размеров пособий по временной нетрудоспособности, по беременности и родам. С будущего года периоды работы за границей до получения гражданства России могут включаться в стаж при наличии соответствующего межгосударственного соглашения.

Неправомерное выплаченное пособие работодатель должен будет вернуть в бюджет ФСС России

С 2022 года вводятся два новых вида камеральных и выездных проверок, в рамках одного из которых ФСС России проверит полноту и достоверности предоставляемых страхователем сведений и документов, необходимых для назначения и выплаты пособий. Если по итогам такой проверки будет выявлено, что документы недостоверны, ФСС России вправе выставить работодателю требование о возврате выплаченных средств. Подчеркнем: возмещать придется из своих средств.

Новые штрафы для работодателей

Кроме того, с 2022 года представление страхователем недостоверных сведений и документов, необходимых для назначения и выплаты пособия, если это повлекло излишне понесенные ФСС России расходы по выплатам, грозит штрафом в размере 20% от суммы излишне понесенных расходов, но не более 5 000 рублей и не менее 1 000 рублей. Нарушение срока представления Фонду сведений, необходимых для назначения и выплаты страхового обеспечения, обойдется в 5 000 рублей. А за отказ в представлении истребуемых Фондом для проверки документов или представление их с нарушением установленного срока придется заплатить по 200 рублей за каждый документ.

ФСС России может отказать в возмещении социальных пособий

С 2022 года меняется порядок возмещения пособий на погребение и оплату 4-х дополнительных выходных дней по уходу за детьми-инвалидами. Многое останется по-прежнему: для возмещения указанных расходов страхователю будет необходимо представить в ФСС России соответствующие документы, Фонд рассматривает их, выносит решение о возмещении и перечисляет средства на счет работодателя. Вместе с тем в новом порядке предусмотрены положения, касающиеся, в частности, возможного отказа в возмещении расходов. Так, например, в возмещении откажут, если выяснится, что расходы на оплату дополнительных выходных дней произведены с нарушением закона или не подтверждены документально.

Нюансы отражения “дебиторки” по социальным пособиям на 01.01.2022 в учете и отчетности

Согласно системному письму Минфина России и Казначейства по отчетности за 2022 год дебиторская задолженность, образовавшаяся на счете 209 34 по произведенным в 2022 году, но не возмещенным ФСС России пособиям на погребение и оплате дополнительных выходных по уходу за детьми-инвалидами, 31 декабря 2022 года должна быть перенесена:

Новый МРОТ с 2022 года: какие выплаты нужно изменить работодателю

С 1 января 2022 года увеличится минимальный размер оплаты труда: вместо текущих 12 792 рублей он составит 13 890. Поскольку МРОТ используется работодателями для расчета ряда выплат сотрудникам, его изменение заставит компании пересмотреть размер некоторых из них.

Расчет зарплат

Размер МРОТ определяет минимальный уровень зарплаты, который вправе назначить работодатель сотруднику, платить меньше нельзя. Однако в регионах, где имеются соглашения об установлении минимального уровня зарплат, доходы сотрудников обязаны соответствовать показателям таких соглашений и при этом превышать федеральный МРОТ. Таким образом, минимальный уровень зарплат сотрудника в 2022 году составит:

| Если в регионе нет соглашения о минимальной зарплате в 2022 году | Минимальный допустимый уровень зарплаты составит 13 890 рублей |

|---|---|

| Если соглашение имеется, но в нем предусмотрена з/п меньше федерального минимального размера оплаты труда | 13 890 руб. |

| Если соглашение имеется и в нем установлен минимальный заработок, превышающий федеральный МРОТ | Сумма в соответствии с соглашением |

| Если соглашение имеется, сумма минимального дохода в нем превышает 13 890 рублей, но работодатель отказался в нем участвовать | 13 890 руб., при условии последующего повышения |

Если на момент окончания 2022 года установленная зарплата работника меньше минимального размера оплаты труда на 2022 год, то работодатель обязан довести уровень дохода до федерального минимума одним из следующих способов:

- изменить условия трудового договора, пересмотрев уровень зарплаты;

- оставить сумму зарплаты по трудовому договору прежней, но назначить дополнительную надбавку, чтобы сумма з/п и этой надбавки вместе достигли необходимого размера.

Кроме того, при расчете минимального дохода сотрудника нельзя учитывать:

- премии к праздникам;

- оплату сверхурочной работы, выходов в выходные;

- региональные надбавки;

- доходы совместителей;

- доплаты за совмещение должностей;

- иные выплаты, которые в соответствии с региональным законодательством нельзя учитывать в минималке.

Выплаты по больничным листам

Обязанность по выплате пособия по болезни возложена на Фонд социального страхования. Однако ФСС выплачивает пособие за период больничного начиная с четвертого дня, первые три дня оплачивает, как и прежде, работодатель. При расчете суммы выплаты необходимо учитывать размер МРОТ.

Если больничный открыт в 2022 году

Если сотрудник ушел на больничный в конце 2022-го, а закроет листок он только в 2022 году, то учитывать минимальный размер оплаты труда необходимо в таких ситуациях так:

- на момент начала болезни стаж гражданина составляет менее полугода;

- больной нарушил режим лечения;

- выплата в расчете за календарный месяц оказалось меньше МРОТ.

При наличии одного или нескольких из этих обстоятельств размер пособия за один день болезни составит:

Например, сотрудник со стажем в пять месяцев заболел в конце 2022 года и выздоровеет только в 2022-м. Его доход в расчетном периоде суммарно составил 30 000 рублей, то есть средний заработок за один день расчетного периода:

При этом средний заработок, рассчитанный из МРОТ на 2022-й:

Если рассчитывать пособие исходя из минимального размера оплаты труда, действующего на момент начала болезни, то получится, что в расчете на календарный месяц сотрудник получит меньше, чем сумма минимального размера оплаты труда:

Поскольку такая ситуация недопустима, работодатель обязан выплатить сотруднику за каждый день 448 рублей 06 копеек, то есть оплату, соответствующую среднедневному заработку в январе, исходя из нового МРОТ.

Больничный открыт в 2022 году

Если сотрудник заболеет уже в 2022-м, то, рассчитывая положенную ему сумму выплаты, работодатель обязан учитывать МРОТ в тех же случаях, что и в 2022 г. Также он необходим при расчете среднего дохода для исчисления суммы выплаты. Если гражданин заболел в 2022-м, но за 2022 и 2022 годы доход у него отсутствовал, то для расчета суммы выплаты необходимо взять средний дневной заработок по величине нового минимального размера оплаты труда:

Таким образом, пособие за один день болезни в 2022-м составит:

- при стаже до пяти лет — 60 %;

- до восьми — 80 %;

- свыше восьми — 100 %.

При этом, например, в январе нельзя назначить пособие меньше 448,06 рубля в день, иначе минимальный уровень пособия за календарный месяц составит менее федерального минимума.

Оплата отпусков и командировок

Оплата командировок и отпусков рассчитывается по общему правилу, исходя из уровня заработка сотрудника, поэтому изменение МРОТ не повлияет на их расчет, кроме случаев, когда одновременно соблюдаются два условия:

- зарплата гражданина меньше МРОТ;

- отпуск или командировка стартовали еще в 2022-м.

В 2011 году окончила УрГЮА (ИПиП), в 2013 — РАНХиГС по программе «Управление государственными и муниципальными закупками». С 2013 по 2018 года занималась юридическим сопровождением закупок бюджетных учреждений федерального и регионального уровней.

Новый МРОТ с 1 января 2022: какие перерасчеты нужно сделать бухгалтеру

С 1 января 2022 года федеральный МРОТ составляет 13 890 руб. в месяц вместо прежних 12 792 руб. Рассказываем, на какие выплаты влияет повышение МРОТ и какие перерасчеты нужно сделать. Если не вносить корректировки в связи с увеличением МРОТ и не доплачивать сотрудникам, компанию могут оштрафовать на сумму 50 000 руб.

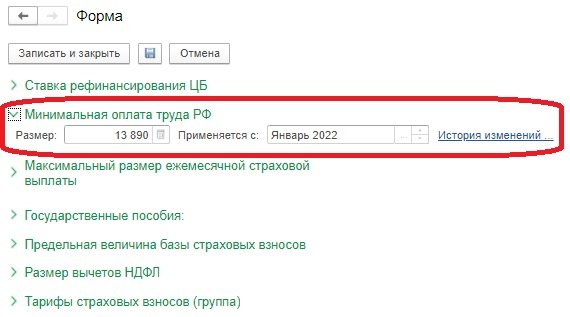

В программе «1С:Зарплата и управление персоналом 8» ред. 3 вы можете самостоятельно проверить размер федерального МРОТ в разделе Настройка – Сервис – Редактирование законодательных значений (рис. 1).

Рис. 1. Новый МРОТ в настройках «1С:Зарплата и управление персоналом 8» ред.3

Учет нового МРОТ при расчете пособий ФСС

Средний месячный заработок для расчета пособий не должен быть меньше суммы, рассчитанной из федерального МРОТ.

Минимальный заработок для расчета пособий за два года расчетного периода составит с 1 января 2022 года 333 360 руб. (13 890 руб. х 24 мес.). Средний дневной заработок по МРОТ повысится до 456,66 (333 360 руб. / 730 дн.). Используйте эти данные при расчете больничных и декретных в случаях, если компания платит пособие сотруднику со страховым стажем менее шести месяцев или фактический заработок меньше минимального. Обе эти ситуации могут возникнуть одновременно.

Обратите внимание! Если в листке нетрудоспособности указана отметка о нарушении режима, больничное пособие с даты понижения за полный месяц не должно быть больше МРОТ.

Если стаж работника для расчета пособия меньше шести месяцев

Больничные пособия за календарный месяц не могут быть больше МРОТ с учетом районных коэффициентов, если стаж сотрудника меньше шести месяцев. Посчитайте максимальное дневное пособие исходя из МРОТ и числа дней в месяце, когда сотрудник болел. Сравните эту сумму со средним дневным заработком за расчетный период из МРОТ. Учитывайте в расчете пособия меньшую сумму (постановление Правительства от 11.09.2022 № 1540, п. 8 Положения «Об особенностях порядка исчисления пособий по временной нетрудоспособности»).

Заработок в расчетном периоде меньше МРОТ

Если фактический средний дневной заработок в расчетном периоде меньше МРОТ, пособие определяют исходя из федеральной минималки (пример 1). Это правило относится к выплатам по больничному, декретному пособию, оплате отпуска по уходу за ребенком (часть 1.1 ст. 14 Федерального закона от 29.12.2006 №255-ФЗ).

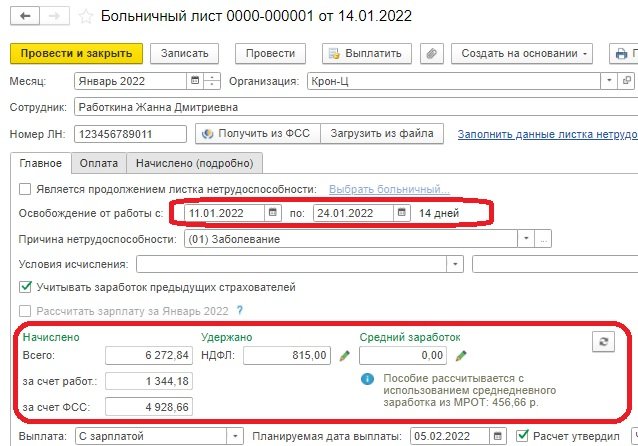

Пример 1. Расчет больничного, если заработок меньше минимального

Сотрудница «ООО Крон-Ц» Работкина Ж.Д. болела 14 календарных дней, с 11 по 24 января 2022 года включительно. Работкина Ж.Д. числится в компании с 10 января 2022 года. Расчетный период – с 2022 по 2022 годы. Заработка в этом периоде у нее не было. Страховой стаж сотрудницы – один год семь месяцев (больше 6 месяцев). Для расчета пособия нужно взять новый МРОТ 13 890 руб.

Рассчитаем максимальное дневное пособие: 13 890 руб. / 31 дн. = 448,06 руб., где 31 дн. – число дней в январе.

Дневное пособие из МРОТ равно 456,66 руб. Оно больше максимальной величины (448,06 руб. < 456,66 руб.). Значит, пособие за весь период посчитаем из 448,06 руб. За 14 дней Работкина получит 6 272,84 руб. (448,06 руб. х 14 дн.).

Рис. 2. Пособие из МРОТ за период с 11.01–24.01.2022

Если стаж сотрудника менее шести месяцев, порядок расчетов будет аналогичен примеру 1 (п. 21 Положения № 1540).

Для сотрудников, которые заболели в декабре 2022 и больничный будет закрыт в январе 2022 или позднее, максимальное дневное пособие из МРОТ посчитайте за каждый месяц отдельно, с учетом старого и нового значений.

Декретное пособие

Сотрудницам со стажем менее 6 месяцев пособие по беременности и родам назначают из МРОТ.

Если в компании были такие страховые случаи, то в связи с повышением минималки пособия по беременности и родам надо пересчитать с января 2022 с учетом новых условий и доплатить за месяцы, приходящиеся на 2022 год.

Сравнение с МРОТ при расчете зарплаты

Компания должна начислять сотрудникам зарплату не ниже МРОТ, если они отработали полную месячную норму (ч. 3 ст. 133 ТК РФ).

Для проверки заработной платы сотрудников и сравнения с МРОТ необходимо посчитать оклад вместе с компенсационными выплатами, которые начисляются работникам (ч. 1 ст. 129 ТК РФ). В расчете не учитывайте районный коэффициент и процентную надбавку за работу на Крайнем Севере и в приравненных к нему местностях – МРОТ с зарплатой сравнивают без учета этих двух выплат. Если региональный МРОТ окажется выше, сравнивайте зарплату сотрудников с региональной минималкой.

Чтобы увеличить зарплату, компания может установить работникам специальную доплату до МРОТ. Предусмотреть ее можно во внутреннем кадровом документе-приказе. Также это условие нужно прописать в Положении по оплате труда. В этом случае при изменении МРОТ не придется каждый раз составлять дополнительные соглашения с сотрудниками на изменение окладной части.

Если в компании установлен порядок повышения окладов при изменении МРОТ, то издайте приказ, внесите изменения в штатное расписание и заключите допсоглашения с сотрудниками к трудовым договорам.

МРОТ и расчет среднего заработка

Средний заработок при расчете отпускных

Сколько платить сотруднику за отпуск, зависит от его среднего заработка. И если в течение расчетного периода сотрудник в среднем получал меньше 13 890 руб., его средний заработок для отпускных окажется меньше нового МРОТ. Среднемесячный заработок сотрудника сравнивайте только с федеральным МРОТ. Региональная минималка значения не имеет.

Средний заработок сотрудника, который отработал норму, не может быть ниже МРОТ (п. 18 Положения, утв. постановлением Правительства от 24.12.2007 № 922). Чтобы определить, дотягивает ли средний заработок отпускных сотрудника до минималки, рассчитайте среднедневной заработок, а результат умножьте на 29,3. Полученный среднемесячный заработок сотрудника сравните с новым федеральным МРОТ. Если заработок окажется меньше 13 890 руб., то рассчитывайте отпускные из МРОТ (пример 2 ниже). Средний заработок компенсации за неиспользованный отпуск надо проверять аналогично примеру 2.

Для расчета среднего дневного заработка из МРОТ, нужно 13 890 руб. / 29,3. В некоторых компаниях принято использовать формулу, где МРОТ делится на количество календарных дней месяца отпуска. В нашем примере мы использовали коэффициент 29,3.

Пример 2. Как рассчитать отпускные, если средний заработок меньше МРОТ

Сотрудник уходит в отпуск с 10.01.2022 на 22 календарных дня. Период работы для расчета отпускных – 01.01.2021–31.12.2021. Этот период отработан полностью с зарплатой 13 000 руб. С 01.01.2022 сотруднику повысили оклад до 13 890 руб.

По расчетам бухгалтера, средний дневной заработок сотрудника – 443,69 руб. (13 000 руб. х 12 / 12 / 29,3 дн.), среднемесячный равен 13 000 руб. Бухгалтер начислил отпускные – 9761,18 руб. (443,69 х 22 дн.). Но средний заработок меньше нового МРОТ (13 000 < 13 890). В связи с этим отпускные нужно пересчитать и доплатить работнику. Средний дневной заработок из нового МРОТ – 474,06 руб. (13 890 руб. х 12 мес. / 12 мес. / 29,3 дн.). Сотруднице нужно доплатить 668,14 ((474,06 х 22 дн.) - (443,69 руб. х 22 дн.)).

Средний заработок при расчете командировочных

Средний месячный заработок за период командировки сотрудника также сравнивайте с федеральным МРОТ. Если сотрудник работает на полной ставке, его заработок за время командировки не может быть меньше федеральной минималки (п. 18 Положения № 922).

Средний заработок для командировочных считайте из фактически начисленной работнику зарплаты и отработанному времени за предыдущие 12 месяцев (ч. 3 ст. 139 ТК РФ, п. 9 Положения № 922). Если сотрудник хотя бы в одном из месяцев расчетного периода получал меньше 13 890 руб., сравните средний месячный заработок с МРОТ. Для расчета возьмите большую сумму, как в примере 2 с отпускными. Как сравнивать командировочные с МРОТ, смотрите в примере 3 ниже.

Обратите внимание! Выплаты за простой, за период вынужденного прогула, выходное пособие при увольнении по сокращению штата также считают из среднего заработка. Если он меньше минималки, то в расчет берите новый МРОТ.

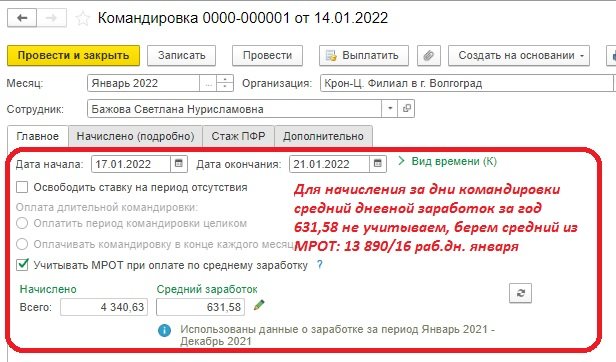

Пример 3. Сколько заплатить сотруднику за время командировки

Сотрудницу компании «Крон-Ц» филиала в г. Волгоград Бажову С.Н. направили в командировку на пять дней – с 17.01.2022 по 21.01.2022. Период для расчета командировочных – с 01.01.2022 по 31.12.2021. В этот период Бажова получала ежемесячную зарплату 13 000 руб. С 1 января 2022 ей повысили оклад до 13 890 руб.

Расчетный период отработан полностью, 247 рабочих дней. Зарплата за расчетный год – 156 000 руб. (13 000 руб. х 12 мес.). Средний месячный заработок сотрудницы – 13 000 руб. Это меньше МРОТ (13 000 < 13 890). Следовательно, платить за время командировки нужно из МРОТ с учетом рабочих дней в январе 2022. Тогда средний дневной заработок и начисленная сумма за дни командировки будут рассчитаны так: 13 890 руб. / 16 раб. дн. х 5 дн. =4 340,63 руб. (рис. 3).

Рис. 3. Расчет командировочных из МРОТ

Особенности учета МРОТ для совместителей и сотрудников на неполной ставке

Работник по совместительству трудится неполный день и получает заработную плату пропорционально отработанному времени (ч. 3 ст. 133 ТК РФ). Поэтому сравнивать его зарплату за месяц нужно с МРОТ, с учетом ставки совместителя.

В случаях, если сотрудник в компании работает как по основному месту работы, так и по внутреннему совместительству, сравнивать зарплату и МРОТ нужно отдельно по каждому трудовому договору с учетом занимаемых ставок.

Сотрудники компании на неполной ставке, которым установлены графики неполного рабочего дня или недели, могут получать заработную плату меньше МРОТ. При сравнении зарплаты таких сотрудников с минималкой расчет ведется пропорционально отработанному времени (ч. 3 ст. 133 ТК РФ).

Размер МРОТ для расчета больничного в 2022-2022 годах

МРОТ для больничного листа в 2022-2022 годах используется в исключительных случаях. Что это за случаи, а также каков размер МРОТ и порядок его применения при расчете пособия по временной нетрудоспособности с учетом недавних изменений в законодательстве, вы узнаете из нашей статьи.

Когда больничный оплачивается из МРОТ

Расчет больничного из МРОТ производится в следующих случаях:

- если работник на протяжении последних двух лет не работал и не имел фактического заработка;

- если среднедневной заработок работника меньше того, который рассчитан исходя из минимального размера оплаты труда.

На основе МРОТ рассчитывается минимальный больничный. Но также предусмотрена максимальная его величина.

Как определить, что средний заработок за расчетный период ниже МРОТ? Алгоритм приведен в готовом решении от «КонсультантПлюс». Получите пробный доступ к системе бесплатно и переходите в материал.

Также сумма пособия должна ограничиваться МРОТ, когда:

- страховой стаж работника составляет менее полугода;

- есть основания для снижения размера пособия (нарушение пациентом режима, неявка без уважительных причин на прием к врачу, заболевание или травма в состоянии опьянения).

ВАЖНО! С 2022 года работодатель рассчитывает и выплачивает работнику пособие только за первые 3 дня болезни. Остальные деньги работник получает от ФСС напрямую. Подробнее см. нашу памятку по прямым выплатам пособий.

Как рассчитывается больничный из МРОТ с 1 апреля 2022 года и в 2022 году

С 1 апреля 2022 года пособие по больничному не может быть ниже МРОТ. Сначала такой порядок был введен временно, до 31.12.2020. Но потом его сделали постоянным.

Подробнее об этом читайте здесь.

При этом расчет больничного исходя из МРОТ будет таким:

- Определяется средний дневной заработок (СДЗ) исходя из МРОТ по формуле:

СДЗ = МРОТ × 24 /730

ВАЖНО! Значение МРОТ берется на дату начала болезни работника.

- Рассчитывается фактический СДЗ работника и сравнивается с СДЗ, рассчитанным из МРОТ. Дальнейшие расчеты делают, если СДЗ от минималки выше фактического.

- Рассчитывается размер дневного пособия (ДП) по формуле:

ДП = СДЗ × % от стажа

Как узнать, каков процент в зависимости от стажа:

- Если страховой стаж сотрудника превышает 8 лет, то расчетный процент равен 100.

- Если стаж 5–8 лет, то — 80%.

- Если менее 5 лет — 60%.

- ДП умножается на полное количество календарных дней в месяце болезни. Полученная сумма пособия в пересчете на полный месяц сравнивается с МРОТ.

Если она его превышает, рассчитывается сумма пособия (СП) по формуле:

СП = ДП × число дней болезни

Если указанная сумма меньше МРОТ, ДП и СП считаются из МРОТ:

ДП = МРОТ / количество календарных дней в месяце болезни

СП = ДП × число дней болезни

ПРИМЕР от «КонсультантПлюс»:

С 25 февраля по 17 марта 2022 года работник был на больничном. В расчетном периоде выплаты работнику, на которые начислены страховые взносы на ВНиМ, составили: в 2022 году 114 880 руб.; в 2022-м — 135 600 руб. Страховой стаж работника на дату наступления временной нетрудоспособности — 10 лет. Продолжение примера см. в Готовом решении от «КонсультантПлюс», получив пробный доступ к системе. Это бесплатно.

Для работников, страховой стаж которых менее 6 месяцев, процесс расчета пособия проще:

ДП = МРОТ / количество календарных дней в месяце болезни

СП = ДП × число дней болезни

Посмотреть нюансы и расчеты по оплате больничных при нарушении режима, неявке к врачу, опьянении вы можете в К+ бесплатно. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

В ряде случаев больничный на основе МРОТ рассчитывается с учетом районных коэффициентов.

Как МРОТ использовался для расчета больничного до 1 апреля 2022 года

До 01.04.2022 формула для расчета минимального размера больничного выглядела так:

Актуальный на дату начала болезни работника МРОТ × 24 мес. / 730 дней = минимальный среднедневной заработок.

Если среднедневной размер заработка работника оказывался меньше того, что рассчитан исходя из МРОТ, то принималось к расчету большее значение.

В том случае, если расчет больничного листа осуществлялся исходя из минимального среднедневного заработка, требовалось вычислить пособие по нетрудоспособности за день:

Минимальный среднедневной заработок исходя из МРОТ × % (в зависимости от стажа).

Если стаж менее полугода, то рассчитывать больничный следовало с учетом того, что месячный доход не может превышать МРОТ (12 130 руб. в 2022 году).

МРОТ для расчета больничных в 2016-2022 годах

С 01.07.2016 МРОТ был повышен и до 01.07.2017 применялся в размере 7 500 руб. Для расчета декретного больничного листа и выплат по обычным больничным во втором полугодии 2017 года действовала величина МРОТ, равная 7 800 руб.

С 01.01.2018 МРОТ в очередной раз повышен, и его значение было равно 9 489 руб. Но данная величина увеличилась с 01.05.2018 и МРОТ составил 11 163 руб. (закон «О внесении изменений…» от 07.03.2018 № 41-ФЗ).

С 01.01.2019 МРОТ сравнялся с прожиточным минимумом, установленным на 2-й квартал 2018 года и составил 11 280 руб.

С 01.01.2022 МРОТ равен 12 130 руб.

С 01.01.2022 МРОТ установлен 12 792 руб.

С 01.01.2022 МРОТ составляет 13 890 руб.

О подробностях принятия нового МРОТ читайте здесь.

МРОТ-2022 для расчета больничного листа

По правилам расчета больничного листа в 2022 году используется МРОТ, актуальный на дату болезни в текущем году. Это значит, что значения МРОТ за предыдущие годы уже не нужны. Если же размер пособия по нетрудоспособности определяется исходя из заработка сотрудника, тогда потребуется его доход за два предыдущих года.

Об условиях применения расчета от МРОТ подробнее читайте в статье «Какова минималка для расчета больничного».

При расчете больничного в 2022 году каждый работодатель желает быть уверенным в том, правильно ли оформлен листок нетрудоспособности. Прямую проверку листка теперь произвести нельзя, поскольку оформляется он с 2022 года только в электронном виде. Поэтому больничные листы по общему правилу придется принимать как есть. Но при наличии сомнений в обоснованности расчетов можно пожаловаться на медучреждение в ФСС — на основании нового порядка, утвержденного приказом от 23.11.2022 № 1090н.

В случае если в распоряжении предприятия находится бумажный больничный, оформленный в 2022 году, то работу с таким документом следует вести с учетом недавних разъяснений ФСС.

Узнайте больше о новом порядке проверок ФСС медучреждений в специальном материале, доступном в системе «КонсультантПлюс». Получите бесплатный пробный доступ к нему.

Итоги

Перед тем как рассчитать больничный в 2022 году от МРОТ, необходимо проверить, нужен ли такой расчет. Применяется он в том числе в ситуациях, когда работник только недавно начал работать либо если его заработок оказался ниже установленного минимального размера оплаты труда. Алгоритмы расчета и ссылки на примеры мы привели выше.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Расчет среднедневного заработка из МРОТ в 2022 году

С 1 января 2022 года МРОТ составит 13 890 руб. (вместо текущих 12 792 руб. ). Показатель нужен работодателям для расчета ряда выплат сотрудникам: зарплат, больничных, отпускных и командировочных.

Зарплата

С 2022 года минимальная зарплата сотрудников, которые отработали месячную норму рабочего времени, должна составлять следующие суммы.

| Ситуация | Минимальный размер зарплаты |

|---|---|

| Нет регионального соглашения о минимальной зарплате на 2022 год | 13 890 руб. |

| Есть региональное соглашение, но им установлена минимальная зарплата меньше 13 890 руб. | 13 890 руб. |

| Есть региональное соглашение, им предусмотрена минимальная зарплата 13 890 руб. и больше, организация не отказалась участвовать в соглашении | Согласно региональному соглашению |

| Есть региональное соглашение, им предусмотрена минимальная зарплата больше 13 890 руб., но организация отказалась в нем участвовать | 13 890 руб. (с обязательным последующим повышением) |

Повышение окладов — не единственный способ довести уровень зарплаты до “минималки”. Сделать это можно за счет иных выплат. Например, специальной доплаты сотрудникам, у которых зарплата ниже МРОТ.

Ряд выплат нельзя включать в расчет “минималки”. К ним относятся следующие выплаты:

- премии к праздникам и юбилейным датам;

- оплата сверхурочной, ночной работы, работы в выходные и праздники;

- “северные” надбавки и районные коэффициенты;

- зарплата внутренних совместителей (так как ее выплачивают в рамках отдельного трудового договора);

- доплата за совмещение должностей;

- выплаты, которые ваш регион запретил включать в расчет “минималки”.

Пособие по больничному

В 2022 году работодатели по-прежнему будут считать и оплачивать пособие за первые 3 дня болезни, поэтому повышение МРОТ нужно иметь в виду.

Больничный лист открыт в 2022 году. Если работник заболел в 2022 году, а листок нетрудоспособности закроет в 2022 году, повышение федерального МРОТ при расчете пособия нужно учесть в следующих случаях:

- на дату открытия больничного страховой стаж меньше 6 месяцев. Если дни болезни пришлись на несколько месяцев, пособие для каждого месяца считается отдельно;

- на больничном стоит отметка о нарушении режима лечения, датированная 2022 годом;

- пособие в расчете за полный календарный месяц оказалось меньше МРОТ.

В этих ситуациях пособие за день болезни в январе 2022 года составит 448,06 руб. (13 890 руб. / 31 дн.).

Больничный лист открыт в 2022 году. При оплате таких больничных новый МРОТ нужно будет учесть в тех же случаях, что и для больничных 2022 года.

Также новый МРОТ нужен при определении среднего заработка для расчета пособия.

Если больничный открыт в 2022 году и при этом в расчетном периоде сотрудник ничего не зарабатывал или его средний заработок за месяц составил меньше 13 890 руб., то для расчета пособия берется средний дневной заработок в размере 456,66 руб. (13 890 руб. х 24 / 730).

Пособие за 1 день болезни в 2022 году = 456,66 руб. х % оплаты больничного, который зависит от стажа. При этом минимальное пособие равно 448,06 руб., ведь в расчете за полный календарный месяц пособие не должно быть меньше МРОТ.

Оплата отпуска и командировки

Из-за повышения МРОТ оплату отпуска и командировки нужно пересчитать, только если одновременно соблюдаются 2 условия:

- фактический средний заработок сотрудника за расчетный период меньше 13 890 руб.;

- отпуск или командировка начались до 1 января 2022 года.

- Федеральный закон от 06.12.2022 N 406-ФЗ

Хотите быть в курсе всех изменений законодательства? Воспользуйтесь системой КонсультантПлюс.

С 2022 года повышен МРОТ: на что следует обратить внимание?

В 2022 году МРОТ составлял 12 792 руб. в месяц (Федеральный закон от 29.12.2022 № 473-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации»).

С 1 января 2022 года на федеральном уровне МРОТ составляет 13 890 руб. в месяц на основании Федерального закона от 06.12.2022 № 406-ФЗ «О внесении изменения в статью 1 Федерального закона «О минимальном размере оплаты труда».

Вопрос:

Для чего применяется МРОТ сегодня?

Ответ:

Согласно ст. 3 Федерального закона от 19.06.2000 № 82-ФЗ «О минимальном размере оплаты труда» МРОТ применяется:

для регулирования оплаты труда;

для определения размеров пособий по временной нетрудоспособности, по беременности и родам;

для иных целей обязательного социального страхования.

Применение МРОТ для других целей не допускается.

Сегодня экономическое содержание МРОТ изменилось: он поэтапно приравнивается к величине реального прожиточного минимума трудоспособного населения. Понятие «МРОТ» постепенно исключают из ряда действующих законов, например КоАП РФ, НК РФ.

Вопрос:

Какие параметры влияют на МРОТ?

Ответ:

В соответствии со ст. 1 Федерального закона № 82-ФЗ МРОТ на очередной год устанавливается федеральным законом в текущем году и исчисляется исходя из величины медианной заработной платы, рассчитанной Росстатом, за предыдущий год.

С 2022 года соотношение МРОТ и медианной заработной платы устанавливается в размере 42%. Соотношение МРОТ и медианной заработной платы пересматривается не реже одного раза в пять лет исходя из условий социально-экономического развития РФ.

МРОТ на очередной год устанавливается в размере не ниже величины прожиточного минимума трудоспособного населения в целом по РФ на очередной год и не ниже МРОТ, установленного на текущий год.

Медианная заработная плата исчисляется на основании методики, разработанной Росстатом.

Вопрос:

За счет каких средств организация должна обеспечивать заработную плату не ниже МРОТ?

Ответ:

Статьей 133 ТК РФ определено, что МРОТ устанавливается одновременно на всей территории РФ федеральным законом и не может быть ниже величины прожиточного минимума трудоспособного населения.

МРОТ, установленный федеральным законом, обеспечивается:

организациями, финансируемыми из федерального бюджета, – за счет средств федерального бюджета, внебюджетных средств, а также средств, полученных от предпринимательской и иной приносящей доход деятельности;

организациями, финансируемыми из бюджетов субъектов РФ, – за счет средств бюджетов субъектов РФ, внебюджетных средств, а также средств, полученных от предпринимательской и иной приносящей доход деятельности;

организациями, финансируемыми из местных бюджетов, – за счет средств местных бюджетов, внебюджетных средств, а также средств, полученных от предпринимательской и иной приносящей доход деятельности;

другими работодателями – за счет собственных средств.

Аналогичные нормы прописаны и в ст. 2 Федерального закона № 82-ФЗ.

Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже МРОТ.

Вопрос:

Есть федеральный и региональный МРОТ. Обязательно ли в субъекте РФ должен быть установлен региональный МРОТ? На какой МРОТ ориентироваться при выплате заработной платы?

Ответ:

Согласно ст. 133.1 ТК РФ в субъекте РФ региональным соглашением о минимальной заработной плате может устанавливаться размер минимальной заработной платы в субъекте РФ.

Размер регионального МРОТ может устанавливаться для лиц, работающих на территории соответствующего субъекта РФ, за исключением работников организаций, финансируемых из федерального бюджета.

При этом региональный МРОТ не может быть ниже федерального МРОТ.

Размер МРОТ в субъекте РФ обеспечивается:

организациями, финансируемыми из бюджетов субъектов РФ, – за счет средств бюджетов субъектов РФ, внебюджетных средств, а также средств, полученных от предпринимательской и иной приносящей доход деятельности;

организациями, финансируемыми из местных бюджетов, – за счет средств местных бюджетов, внебюджетных средств, а также средств, полученных от предпринимательской и иной приносящей доход деятельности;

другими работодателями – за счет собственных средств.

После заключения регионального соглашения о минимальной заработной плате руководитель уполномоченного органа исполнительной власти субъекта РФ предлагает работодателям, осуществляющим деятельность на территории этого субъекта РФ и не участвовавшим в заключении данного соглашения, присоединиться к нему. Если работодатели, осуществляющие деятельность на территории соответствующего субъекта РФ, в течение 30 календарных дней со дня официального опубликования предложения о присоединении к региональному соглашению о минимальной заработной плате не представили в уполномоченный орган исполнительной власти субъекта РФ мотивированный письменный отказ присоединиться к нему, то указанное соглашение считается распространенным на этих работодателей со дня официального опубликования предложения и подлежит обязательному исполнению ими.

Не во всех регионах РФ установлен региональный МРОТ, в связи с этим если:

в регионе не установлен региональный МРОТ, учреждение ориентируется на федеральный размер МРОТ;

в регионе установлен региональный МРОТ, учреждения, финансируемыми из бюджетов субъектов РФ и местных бюджетов, должны выплачивать заработную плату исходя из размера регионального МРОТ, а учреждения, финансируемые из федерального бюджета, – исходя из размера федерального МРОТ, поскольку согласно абз. 2 ст. 133.1 ТК РФ размер минимальной заработной платы в субъекте РФ может устанавливаться для лиц, работающих на территории соответствующего субъекта РФ, за исключением работников организаций, финансируемых из федерального бюджета (Письмо Минтруда России от 11.10.2016 № 14-1/ООГ-9076).

Вопрос:

Какие выплаты нужно учитывать, а какие нет при определении размера заработной платы для целей ее соответствия МРОТ в 2022 году?

Ответ:

В состав заработной платы для целей ее сравнения с действующим МРОТ входят оклад, премии, надбавки и доплаты, предусмотренные системой оплаты труда (например, за разъездной характер работы).

Трудовое законодательство допускает установление окладов (тарифных ставок) как составных частей заработной платы работников в размере меньше МРОТ при условии, что заработная плата, включая стимулирующие и компенсационные выплаты, которые по смыслу ст. 129 ТК РФ являются элементами заработной платы (ее составной частью), не может быть ниже МРОТ, установленного федеральным законом (Письмо Минтруда России от 04.09.2018 № 14-1/ООГ-7353).

При этом, как указано в постановлениях КС РФ от 11.04.2019 № 17-П, от 16.12.2019 № 40-П, в состав заработной платы (части заработной платы) работника, не превышающей МРОТ, не входят:

повышенная оплата сверхурочной работы;

повышенная оплата работы в ночное время, выходные и нерабочие праздничные дни;

дополнительная оплата работы (доплата за работу), выполняемой в порядке совмещения профессий (должностей).

Также не входят в состав заработной платы для целей ее сравнения с МРОТ разовые выплаты, например премия к юбилейной дате или материальная помощь.

Соответственно, если согласно трудовому договору или штатному расписанию зарплата работника состоит только из фиксированной оплаты, равной МРОТ, то ее следует увеличить до нового МРОТ. Для этого нужно внести изменения в штатное расписание или другой локальный нормативный акт, в котором закреплена система оплаты труда.

Вопрос:

Учитываются ли при расчете заработной платы для целей ее сравнения с МРОТ районные коэффициенты и процентные надбавки (если они установлены) за работу в районах Крайнего Севера и приравненных к ним местностях, в других местностях с особыми климатическими условиями?

Ответ:

Согласно ст. 130 ТК РФ в систему основных государственных гарантий по оплате труда работников включается величина МРОТ в Российской Федерации.

В соответствии со ст. 133 ТК РФ месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже МРОТ.

Соответственно, при заключении трудового договора с работником ему необходимо установить заработную плату не ниже МРОТ.

Как мы помним, районные коэффициенты и процентные надбавки в районах Крайнего Севера и приравненных к ним местностях начисляются сверх МРОТ (Постановление КС РФ от 07.12.2017 № 38-П).

Если сотрудник отработал неполное рабочее время (меньше установленной в его трудовом договоре нормы рабочего времени за месяц), например, в связи с ежегодным отпуском, служебной командировкой, временной нетрудоспособностью, то его труд оплачивается пропорционально отработанному им времени. Труд работников, принятых на работу, например, на полставки, оплачивается пропорционально от установленной нормы оплаты труда за работу на полную ставку. При этом не ниже МРОТ в пересчете на полную ставку (Письмо Минтруда России от 10.11.2022 № 14-1/ООГ-10634).

Вопрос:

Если сотрудник работает неполное рабочее время или является внутренним совместителем, то может ли у него быть заработная плата ниже МРОТ?

Ответ:

Да, при работе в режиме неполного рабочего времени при повременной (повременно-премиальной) системе оплаты труда заработная плата начисляется работнику пропорционально отработанному времени, на не ниже МРОТ в пересчете на полную месячную ставку.

Что касается совместительства, то трудовые договоры по основному месту работы и при работе на условиях совместительства, в том числе внутреннего, заключаются отдельно. Соответственно, величина МРОТ достигается также отдельно. Если работник занят неполное рабочее время, то его заработная плата должна быть не ниже МРОТ в пересчете на полное рабочее время (Письмо Минтруда России от 05.06.2018 № 14-0/10/В-4085).

Вопрос:

Какие еще выплаты, кроме заработной платы, нужно пересматривать при повышении МРОТ с 2022 года?

Ответ:

Как уже было сказано выше, сегодня МРОТ применяется для регулирования оплаты труда, а также для определения размеров пособий по временной нетрудоспособности, по беременности и родам и для иных целей обязательного социального страхования.

В связи с повышением МРОТ с 2022 года кроме размера заработной платы необходимо отслеживать выплаты по больничному листу, а также отпускные и командировочные выплаты сотрудникам.

Несмотря на то что в 2022 году все субъекты РФ перешли на прямые выплаты больничных, работодатели выплачивают пособие за первые три дня болезни работника. В связи с этим работодатель должен учитывать, что согласно п. 6 ст. 7 и п. 2 ст. 8 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» застрахованному лицу за полный календарный месяц пособие выплачивается в МРОТ, если:

его страховой стаж менее шести месяцев;

есть одно или несколько оснований для снижения пособия по временной нетрудоспособности.

В этих случаях пособие по временной нетрудоспособности в январе 2022 года рассчитывается из среднего дневного заработка, равного 448,06 руб. (13 890 руб. / 31 дн.).

Что касается отпускных и командировочных выплат, то при повышении МРОТ с 2022 года нужно помнить, что согласно п. 18 Постановления Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы» во всех случаях средний месячный заработок работника, отработавшего полностью в расчетный период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть менее установленного федеральным законом МРОТ. Соответственно, пересчитать отпускные и командировочные нужно, если фактический средний заработок сотрудника за расчетный период меньше 13 890 руб., а отпуск или командировка начались до 1 января 2022 года.

Вопрос:

Если работник получает заработную плату, равную МРОТ, нужно ли удерживать с таких доходов НДФЛ?

Ответ:

Согласно п. 1 ст. 3 НК РФ каждое лицо должно уплачивать законно установленные налоги и сборы. Эта норма развивает закрепленную в ст. 57 Конституции РФ конституционно-правовую обязанность каждого платить законно установленные налоги и сборы.

В соответствии с п. 1 ст. 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

В настоящее время для налогообложения большинства видов доходов физических лиц установлена единая ставка в размере 13%.

Действующая система по НДФЛ ориентирована на снижение налогового бремени за счет применения стандартных, социальных, имущественных и профессиональных налоговых вычетов, каждый из которых направлен на поддержку определенной категории граждан.

Кроме того, ст. 217 НК РФ установлен перечень доходов, не подлежащих обложению НДФЛ (Письмо Минфина России от 07.06.2019 № 03-04-05/41713).

Соответственно, налоговый агент по НДФЛ – учреждение здравоохранения, выплачивающее доходы своему работнику, должен удерживать НДФЛ в том числе с заработной платы, равной МРОТ.

Расчет больничных в 2022 году — сравнение с МРОТ и районные коэффициенты

Сумма пособия по временной нетрудоспособности за полный месяц должна быть не ниже МРОТ. Аналогичный порядок продолжит действовать в 2022 году. Разберемся с расчетом на примерах.

Какие изменения учитывать в 2022 году

С 2022 года изменились МРОТ и предельная база доходов для расчета пособий по нетрудоспособности. Больничные по уходу за детьми младше 8 лет теперь оплачиваются по новым правилам, подробнее о которых можно прочитать в статье «Больничный по уходу за ребенком — изменения в 2022 году».

Кроме того, Правительство утвердило обновленный порядок расчета больничных постановлением от 11.09.2022 № 1540, в соответствии с которым:

- сумма больничного за полный месяц не может быть меньше МРОТ, если у работника полная ставка;

- при сравнении фактического среднего заработка с минимальным МРОТ нужно брать с учётом районного коэффициента.

Разберемся с этим подробнее.

Больничный за полный месяц не должен быть меньше МРОТ

С 1 апреля 2022 года установили порядок расчёта пособий, в соответствии с которым работодатели должны выплачивать пособие по временной нетрудоспособности так, чтобы при расчёте за полный месяц оно было не ниже МРОТ (ст. 1 Федерального закона от 01.04.2022 № 104-ФЗ). Изначально планировалось, что эти правила будут действовать до конца 2022 года, но по итогу их сделали постоянными (ч. 6.1, 6.2 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ, в ред. Федерального закона от 29.12.2022 № 478-ФЗ).

В местностях, где применяется районный коэффициент, МРОТ берётся с учётом районного коэффициента. Также учитывается коэффициент занятости — если сотрудник работает на условиях неполного рабочего времени, пособие определяют пропорционально его продолжительности.

На самом деле, «доведение» до МРОТ было закреплено в законодательстве и раньше. Средний заработок рассчитывается за два предыдущих года. Если за этот период зарплата была меньше, чем МРОТ × 24, то средний дневной заработок рассчитывается как МРОТ × 24 / 730. Но это не всегда гарантировало, что сумма пособия за полный месяц будет больше МРОТ. И вот почему:

1. Не всегда пособие рассчитывается в размере 100 % среднего заработка (см. ст. 7 Федерального закона от 29.12.06 № 255-ФЗ). В частности пособие могло получиться меньше, чем теперь по новому закону, для тех, у кого:

- стаж меньше восьми лет (п. 1 ст. 7);

- больничный был после увольнения (п. 2 ст. 7);

- больничный по уходу за заболевшим ребенком больше 10 дней (п. 3 ст. 7).

2. МРОТ × 24 / 730 = МРОТ / (730 / 24) = МРОТ / 30,417. Поэтому даже при 100 % – ной оплате больничного сумма пособия была бы меньше, чем по новой редакции закона, в месяцах, где меньше 31 дня (февраль, апрель, июнь, сентябрь, ноябрь).

Новые правила расчёта гарантируют, что сумма пособия в пересчёте на полный месяц будет не меньше МРОТ. В первую очередь, это хорошо для работников с зарплатой близкой к МРОТ и страховым стажем меньше 8 лет.

Фактический среднедневной заработок надо сравнивать с МРОТ, рассчитанным с учётом РК

Новое правило касается работников, у которых заработок за предыдущие два года оказался больше, чем 24 МРОТ, но меньше, чем 24 МРОТ с учетом районного коэффициента. Теперь при сравнении среднего заработка работника с МРОТ, нужно учитывать районный коэффициент, установленный в регионах и местностях (федеральный закон от 08.06.2022 № 175-ФЗ).

По старым правилам ФСС применять районный коэффициент можно было только в том случае, когда средний заработок, рассчитанный из МРОТ, оказывался выше фактического. То есть пособие сравнивали с минимальным среднедневным заработком и не применяли районный коэффициент, если фактический заработок был больше минимального. Из-за этого часто бывало, что работник с меньшим доходом за два года получал больничный в большей сумме, чем коллега, у которого доходы выше.

До вступления в силу 175-ФЗ, средний заработок рассчитанный по доходу застрахованного лица сравнивался просто с МРОТ × 24 / 730 и только в случае если он оказался меньше, и расчёт шёл по МРОТ применялся районный коэффициент к конечной сумме пособия (такой позиции придерживался ФСС не смотря на судебную практику). В тех случаях, когда доход работника за два года был больше 24 × МРОТ, но меньше 24 × МРОТ × РК это приводило к занижению суммы пособия.

Подробнее об этом изменении можно почитать в статье «Считаем больничные по‑новому: МРОТ с учётом районных коэффициентов». Не забудьте заглянуть в комментарии, чтобы найти еще больше разъяснений и примеров от экспертов.

Изменение МРОТ и лимитов для расчёта больничных

С 2022 года МРОТ вырос до 13 890 рублей, а также изменились лимиты для расчета пособий. Мы сравнили показатели 2022, 2022 и 2022 годов в табличке. Обратите внимание, что при сравнении не учтены районные коэффициенты и регион.

| Показатель | 2020 | 2021 | 2022 |

|---|---|---|---|

| МРОТ, рублей | 12 130 | 12 792 | 13 890 |

| Предельная база для расчета пособия, рублей | 912 000 | 966 000 | 1 032 000 |

| Максимальный дневной размер пособия при: | |||

| стаже от 8 лет, рублей | 2 301,37 | 2 434,25 | 2 572,60 |

| стаже от 5 до 8 лет, рублей | 1 841,1 | 1 947,4 | 2 058,,08 |

| стаже до 5 лет, рублей | 1 380,82 | 1 460,55 | 1 543,56 |

| Максимальный дневной размер пособия при: | |||

| месяцев из 31 дней, рублей | 391,29 | 412,65 | 448,06 |

| месяцев из 30 дней, рублей | 404,33 | 426,4 | 463 |

| в феврале, рублей | 418,28 | 456,86 | 496,07 |

Как рассчитать больничный в 2022 году

По новым правилам нужно рассчитывать минимальный среднедневной заработок с учётом районного коэффициента и коэффициента занятости. Для этого используйте формулу:

МРОТ × РК × КЗ × 24 / 730, где:

- МРОТ — минимальный размер оплаты труда берется на дату начала больничного, поэтому если он начался в декабре 2022, используйте МРОТ 12 792 рубля, если начался уже в 2022 — 13 890 рублей;

- РК — районный коэффициент;

- КЗ — коэффициент занятости на дату начала нетрудоспособности;

- 24 — количество месяцев в двух годах;

- 730 — количество календарных дней в двух годах.

Затем рассчитанный фактический среднедневной заработок сравнивается с минимальным. Для дальнейшего расчёта выбирается наибольшая величина из двух. Теперь нам необходимо рассчитать размер пособия, которое работник должен получить за период нетрудоспособности в соответствии с рассчитанным средним дневным заработком. Для этого используйте формулу:

СРЕДНИЙ × ПРОЦЕНТ × ДНИ, где:

- СРЕДНИЙ — сумма среднедневного заработка;

- ПРОЦЕНТ — размер (процент) оплаты пособия;

- ДНИ — количество дней пособия в календарном месяце с таким процентом оплаты.

Затем полученную сумму надо сравнить с минимальным размером пособия, рассчитанным исходя из МРОТ с учётом районного коэффициента и коэффициента занятости. Для этого используйте формулу:

МРОТ × РК × КЗ × ДНИ / ККД, где:

- МРОТ — минимальный размер оплаты труда на дату начала страхового случая. Так, если больничный начался в декабре, будет взята сумма 12 792 рубля, а если в январе — 13 890 рублей;

- РК — районный коэффициент;

- КЗ — коэффициент занятости на дату начала нетрудоспособности;

- ДНИ — дни пособия, приходящиеся на этот календарный месяц;

- ККД — количество календарных дней в месяце, в котором находится период нетрудоспособности.

Дальше при расчёте пособия используется бóльшая сумма. Если минимальный размер пособия окажется больше, чем пособие рассчитанное по среднему, то сотруднику надо будет выплатить минимальный размер пособия.

Пример расчёта

Работник болел с 11 по 21 января 2022 года. Его страховой стаж — 3 года. Районный коэффициент — 1,15. За два предыдущих годах заработок составил 350 000 руб.

| Рассчитываем средний дневной заработок (по факту) | 350 000 / 730 = 479,45 рубля |

| Рассчитываем минимальный среднедневной заработок | 13 890 рублей × 1,15 (РК) × 24 месяца / 730 дней = 525,16 рубля |

| Сравниваем, берем наибольшее значение | 525,16 > 479,45 |

| Рассчитываем сумму пособия по среднему заработку | 525,16 рубля × 11 дней × 60 % (к-т стажа) = 3 466,06 рубля |

| Рассчитываем минимальное значение пособия за 11 дней января | 13 890 × 1,15 × 11 / 31 = 5 668,02 |

| Сравниваем сумму пособия по среднему заработку с минимальным пособием | 3 466,06 < 5 668,02 |

| Выплачиваемая сумма | 5 668,02 |

Читайте также

Подготовила Елизавета Кобрина, редактор-эксперт журнала «Я бухгалтер»

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.