Единый налоговый платеж в 2022 году для ИП и юрлиц

С 1 июля по 31 декабря 2022 года для организаций и индивидуальных предпринимателей будет существовать возможность не оформлять бесконечное количество платежей по налогам, сборам, взносам, штрафам и пенни. В 2022 году вводится единый налоговый платеж, который позволяет закрыть все платежи одним платежным поручением. Налоговая служба сама зачтет и распределит поступившую сумму в счет необходимых платежей в бюджет. Переход на ЕНП осуществляется по заявлению налогоплательщика после прохождения совместной сверки расчетов с налоговыми органами. Единый налоговый платеж заменит оплату различных налогов и взносов разными платежными поручениями на один единый платеж, а далее уже сама налоговая инспекция.

Бухгалтерское обслуживание

Полный комплекс бухгалтерских услуг для малого и среднего бизнеса по выходным тарифам — действуют специальные предложения .

Оглавление

Что такое единый налоговый платеж

Согласно ФЗ №379 от 29 ноября 2022 года в Налоговый Кодекс вносятся изменения, согласно которым для юридических лиц и индивидуальных предпринимателей добавляется возможность оплаты единым налоговым платежом.

Единый налоговый платеж (ЕНП) — оплата различных видов налогов, сборов, штрафов, пенни одним платежом с помощью единого платежного поручения на добровольной основе. ЕНП упрощает оплату: не нужно уточнять за что производится платеж, сроки оплаты, вид бюджета и прочую информацию. Теперь сотрудники ИФНС смогут самостоятельно разделить сумму на оплату необходимых платежей.

ЕНП — это суммы, уплаченные на соответствующий счет Федерального казначейства организацией (ИП), которая перешла на особый порядок, или третьим лицом за нее (пункт 2 статьи 45.2 НК РФ).

Подобное уже создано для физических лиц. Они также могут уплатить единым платежом налоги на имущество, земли, машину, НДФЛ и др.

Важно! Согласно статье 45.1 Налогового кодекса индивидуальный предприниматель имеет право перечислить 2 ЕНП: один — как физическое лицо, второй — как ИП. Объединить два ЕНП в один нельзя.

Единый налоговый платеж в 2022 году позволяет оплатить:

- Налоги и соответствующие авансовые платежи

- Страховые взносы на ОПМ, ОМС, по ВНиМ;

- Торговый сбор

- Сборы (кроме госпошлин, на которые суд не видал исполнительное поручение)

- Штрафы и задолженности.

Федеральная налоговая служба посчитает ЕНП не только те платежи, которые уплачены добровольно. Как ЕНП будет засчитаны все оплаты и переплаты, а также излишки после 1 июля 2022 года.

Итак, к единому налоговому платежу относятся:

- переплата организации (ИП) по налогам, сборам, авансовым платежам, страховым взносам на ОПС, ОМС, по ВНиМ (пеням, штрафам, процентам) с даты ее обнаружения, но не раньше дня начала применения особого порядка — 1 июля 2022 года;

- излишне взысканные у организации (ИП) суммы налогов, сборов, авансовых платежей, страховых взносов на ОПС, ОМС, по ВНиМ (пеней, штрафов, процентов) с даты их выявления и не ранее 1 июля 2022 года;

- суммы, перечисленные как обычный платеж, в период с 1 июля по 31 декабря 2022, если вместо единого налогового платежа в платежном документе указан.

Признав эти суммы единым налоговым платежом, инспекция определит, в счет какого платежа (с учетом очередности, установленной законом) их зачесть.

Как работает ЕНП в 2022 году

Единый налоговый платеж в 2022 году будет работать по определенным правилам, которые нужно знать и понимать, во избежание недоразумений. Все средства, которые поступят в Налоговую, будут засчитаны в уплату по нужным направлениям следующим образом:

- 1. Недоимки и долги (зачет производится сначала в счет недоимки с более ранней датой возникновения, потом — с более поздней)

- 2. Предстоящие платежи по налогам, взносам и сборам

- 3. Будут уплачены пени

- 4. Оплачены проценты

- 5. Задолженности по штрафам

В каждом пункте оплату начинать будут с суммы, которая образовалась или должна быть уплачена ранее прочих. В случаях когда полной суммы единого налогового платежа не будет хватать, а даты по оплате налоговых платежей будут одинаковы, то оплата будет производиться так. Платежи будут рассчитаны пропорционально суммам обязанностей в соответствующей последовательности. Также будут рассчитаны и другие платежи.

Пример

Например, 15 августа 2022 года истекает срок следующих платежей в общей сумме 300 000 руб.:

- взносов на ОПС — 220 000 руб.,

- на ОМС — 51 000 руб.,

- по ВНиМ — 29 000 руб.

Если остаток ЕНП составляет 30 000 руб., его недостаточно для погашения этих платежей. Инспекция зачтет остаток ЕНП 30 000 руб. в такой пропорции:

- в счет взносов на ОПС — 22 000 руб.,

- на ОМС — 5 100 руб.,

- по ВНиМ — 2 900 руб.

Обязанность подачи уведомлений в ФНС

Все ИП и организации, которые будут использовать ЕНП в 2022 году, обязаны будут в определенные сроки подавать в ИФНС уведомления об исчисленных налогах, авансовых платежах, страховых взносах и перечисленном налоговым агентом НДФЛ.

Какие уведомления обязательны:

- об исчисленных суммах налогов, авансовых платежей, страховых взносов по ОПС, ОМС, по ВНиМ.

- о перечисленном в качестве налогового агента НДФЛ.

Получив уведомления, инспекция узнает об исчисленных платежах по налогам и страховым взносам, в счет которых необходимо зачесть суммы ЕНП.

Форму и формат уведомления утверждает ФНС России. До появления утвержденных формы и формата используется форма уведомления, рекомендованная ФНС России (Проект Приказа ФНС России» Об утверждении формы (формата) уведомления об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов»).

Сроки подачи уведомлений в ФНС:

Для налогоплательщиков

За 5 дней до срока оплаты налогов и авансовых платежей

Для плательщиков взносов

За 5 дней до срока оплаты взносов

Для налоговых агентов НДФЛ

До 5 числа* месяца, следующего за месяцем выплаты доходов.

*Если 5-е число выпало на выходной, нерабочий праздничный и (или) нерабочий день, окончание срока переносится на ближайший следующий за ним рабочий день (пункт 7 статьи 6.1 НК РФ).

День исполнения оплаты

Днем исполнения обязанности по оплате будет считаться тот день, когда организация или ИП передала в банк платежное поручение по ЕНП и при наличии достаточной суммы на счете для оплаты. При этом день исполнения не может настать раньше назначенного дня для уплаты соответствующего налогового платежа.

Возврат единого налогового платежа

Уплаченную сумму по единому налоговому платежу в 2022 году можно вернуть, если она или ее часть еще не была засчитана в счет уплаты. ФНС принимает решение о возврате в течение 10 рабочих дней. Копия решения о возврате отправляется в казначейство. Возврат средств будет произведен в течение месяца. При наличии задержки по оплате, просрочку оплатят по ставке рефинансирования. Чтобы получить возврат единого налогового платежа необходимо подать соответствующее заявление в Налоговую службу.

Переход на ЕНП в 2022 году

Для того, чтобы осуществить переход на единый налоговый платеж в 2022 году ИП и организациям необходимо произвести сверку расчетов с бюджетом. При отсутствии разногласий (пункт 3 статьи 45.2 НК РФ). после успешной сверки можно в течение 1 месяца подать заявление для перевода на ЕНП. Заявление подается в территориальное отделение ФНС по месту расположения фирмы или месту жительства предпринимателя. Подача заявление происходит исключительно в электронной форме. Форму подачи заявления утвердит ИФНС. Согласно пункту 1 статьи 45.2 Налогового Кодекса России сверку нужно будет произвести в марте, а подать заявление нужно будет в период с 1 по 30 апреля 2022 года. После совместной сверки расчетов по платежам в бюджет должно пройти не больше 1 месяца (пункт 3 статьи 45.2 НК РФ) . Оплачивать единый налоговый платеж для ИП или организации в 2022 году сможет любое третье лицо. Однако, подать заявление на возврат средств такое лицо не сможет.

Важно! Подать заявление для перехода на ЕНП в 2022 году нужно будет в период с 1 по 30 апреля 2022 года.

В период с 1 июля по 31 декабря 2022 г. включительно ЕНП уплачивают организации и ИП, которые подали заявление о переходе на особый порядок перечисления платежей в бюджет.

Вопрос-ответ

Может ли ИП на УСН перейти на единый налоговый платеж в 2022 году?

Да, согласно Налоговому кодексу РФ ИП на УСН имеет право перейти на ЕНП в 2022 году при отсутствии разногласий при сверке с бюджетом.

Как будет осуществляться ЕНП на практике: налоговая выставит сумму в конце года одним счетом?

Никаких счетов Налоговая выставлять не будет. Организации и ИП будут самостоятельно оформлять платежное поручение для перевода в ФНС определенной суммы. Сотрудники ФНС будут только распределять полученные средства в счет уплаты платежей.

Можно ли будет платить как раньше без перехода на ЕНП?

Да, право платить как раньше отдельными платежами за ИП и организациями сохраняется.

Эксперт

Директор по развитию компании «Мультикас». Более 7 лет опыта в области внедрения онлайн-касс, учетных систем ЕГАИС и Маркировки товаров для розничных организаций и заведений питания.

Нужна помощь с бухгалтерским обслуживанием?

Не теряйте время, мы окажем бесплатную консультацию и поможем решить все вопросы.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования

Реквизиты для уплаты налогов и взносов в 2022-2022 годах

Реквизиты для уплаты налогов в 2022-2022 годах являются неотъемлемой частью любого платежа. Правильно заполнить платежное поручение для перечисления бюджетных платежей вам поможет наша рубрика «Реквизиты для уплаты налогов и взносов».

КБК ЕСХН в 2022 году утверждены новым приказом Минфина. Плательщики налога по-прежнему обязаны перечислять его в срок согласно принятым законодательством правилам и ежегодно отчитываться. Рассмотрим, изменились ли коды бюджетной классификации по единому сельхозналогу на 2022 год и какие коды применялись в 2022 году.

Земельный налог для юридических лиц – КБК в 2022 году по нему указываются в соответствии с действующим законодательством. Кто и когда должен уплачивать налог на землю? Какие КБК по земельному налогу указывать в платежке в 2022 году? Ответы на эти и другие вопросы рассмотрим в материале далее.

КБК по налогу на прибыль в 2022 году применяются трех видов: на уплату налога, пени и штрафа. Каковы КБК по налогу на прибыль в 2022 году, расскажем в нашем материале.

КБК в платежном поручении — важнейший реквизит. В нашей статье мы расскажем, какими актуальными правовыми актами регулируется использование КБК в России и других странах, а также о некоторых особенностях практики его применения в РФ.

КБК пени по НДФЛ 2022 года важно знать каждому бухгалтеру. В случае просрочки внесения налогового платежа в бюджет по-прежнему необходимо перечислить пени по налогу. Использовать для этого нужно верный КБК.

18210102010011000110 КБК – расшифровку с января 2022 года нужно искать в новом приказе Минфина от 08.06.2022 № 75н. Какие коды изменились в 2022 году и кого затронут изменения, вступающие в силу с 2022 года? Изучим специфику применения КБК при уплате некоторых распространенных налогов и взносов, установленных законодательством РФ.

КБК дивиденды – в 2022 году НДФЛ с них по-прежнему удерживается в обязательном порядке – указывается в 104 поле платежного поручения, а также в новой форме 6-НДФЛ. Рассмотрим какой код бюджетной классификации при уплате НДФЛ с дивидендов следует указывать в платежке.

КБК патента для ИП в 2022 году требуется уточнять в зависимости от места деятельности ИП. Как правильно платить в бюджет с КБК ИП на патенте в 2022 году и как поступить в случае ошибки в КБК, расскажем в этой статье, а также покажем образец заполнения платежного поручения на уплату патента.

КБК ПФР 2022 – 2023 годов регламентированы приказом Минфина. Рассмотрим какие коды указывать в платежке на уплату пенсионных взносов в 2022 году, и будут ли меняться КБК на 2023 год.

КБК ФФОМС 2022-2023 годов регламентированы приказом Минфина. Рассмотрим какие коды указывать в платежке на уплату ФФОМС в 2022 году, и будут ли меняться КБК на 2023 год.

Реквизиты для уплаты налогов

Рассмотрим основные поля платежки при оплате налога:

- Поле 101 предназначено для выбора статуса плательщика. Например, если оплату производит налоговый агент, то проставляется код 02.

Подробнее о том, какой код следует указывать по платежам в других случаях, рассказывается в статье «Заполняем поле 101 в платежном поручении в 2018 – 2019 годах».

- В поле 104 проставляют КБК конкретного налога. При этом для пеней и штрафов имеются свои коды. Коды налогов утверждаются каждый год, поэтому очень важно отслеживать все возможные изменения.

О том, к чему может привести неверное указание КБК, разъяснит материал «КБК в платежном поручении в 2017 – 2018 годах». А значения КБК, актуальные для 2017-2018 годов, смотрите в статье «Изменения в КБК на 2017 – 2018 годы – таблица с расшифровкой»

- Поле 105 — ОКТМО. Это код, определяющий территориальную принадлежность (либо плательщика, либо объекта налогообложения).

О том, существенна ли ошибка в этом реквизите, вы узнаете из этой публикации.

- Поле 106 — основание платежа. Здесь чаще всего указывают «ТП» — текущий платеж, также часто применимы «ЗД» — оплата задолженности и «ТР» — погашение по требованию ИФНС.

Об иных возможных вариантах заполнениях данного поля говорится в этой публикации.

- Поле 107 необходимо для отражения отчетного или налогового периода, за который осуществляется уплата налога. Например, если оплата производится за январь 2018 года, указывается «МС.01.2018», если за 2017 год — «ГД.00.2017».

Прочие значения, которые можно применить для указания в данном поле, вы найдете здесь.

- Поле 108 предназначено для оплаты, совершаемой на основании каких-либо исполнительных или распорядительных документов — номера таких документов здесь же и указываются.

Обратите внимание на случаи, когда в этом поле проставляется 0, подробности — здесь.

- В поле 109 указывают дату документа. Например, если уплата налога, штрафа, пеней производится по требованию налоговой, то указывается дата требования; если оплачивается сумма налога по окончании налогового периода, то необходимо указать дату представления декларации.

Формат заполнения данного реквизита, а также примеры возможных значений представлены в этой публикации.

- Поле 110 фиксирует распоряжение о переводе денежных средств, но в связи с отменой с 2015 года данного реквизита до недавнего временив нём указывался 0 или прочерк. Сейчас это поле должно оставаться пустым.

- Поле 22 (УИН) предназначено для идентификационного номера платежа для уплаты пеней, недоимок штрафов. В других случаях в нём ставится 0.

Подробнее об этом прочитайте здесь.

- Поле 24 — назначение платежа, в котором отражается, за что именно производится оплата, например, «Оплата НДС за 4-й квартал 2017 года».

Реквизиты для уплаты страховых взносов

С 2017 года страховые взносы, начислявшиеся ранее в соответствии с законом «О страховых взносах…» от 24.07.2009 № 212-ФЗ и уплачивавшиеся во внебюджетные фонды, теперь подчиняются правилам гл. 34 НК РФ и платятся в бюджет. Соответственно, платежные документы по ним следует оформлять так же, как и по налоговым платежам.

В отношении «несчастных» взносов в ФСС изменений с 2017 года не произошло, и платить их надо по-прежнему в ФСС по тем же реквизитам и правилам. Образец оформления такой платежки смотрите в этой статье.

Внесение реквизитов в платежку по бюджетным платежам — очень ответственное мероприятие, т. к. допущенные ошибки могут привести к штрафам и пеням по налогам и взносам.

Избежать проблем в заполнении платежек вам поможет наша рубрика «Реквизиты для уплаты налогов и взносов».

Какие КБК нужно знать ИП в 2022 году

Какие коды бюджетной классификации (КБК) указывать индивидуальным предпринимателям при заполнении платежных поручений в 2022 году, чтобы налоги, страховые взносы и другие обязательные отчисления поступили в бюджет? Утверждены ли новые КБК для ИП на 2022 год? Ответы – в этой статье.

КБК для страховых взносы ИП в 2022 году за себя

Индивидуальные предприниматели (ИП) должны уплачивать взносы “за себя” на ОПС и ОМС – т. е. на пенсионное и медицинское страхование.

Платежи за себя в 2022 году ИП вносит на КБК, утверждённые приказом Минфина России от 08.06.2022 № 99н.

КБК для взносов на ОПС ИП за себя в 2022 году

При уплате ИП за себя страховых взносов на обязательное пенсионное страхование в платежном поручении указывают КБК 182 1 02 02140 06 1110 160.

Вот расшифровка в 2022 году для ИП этого КБК 18210202140061110160: данный код называется «Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) за расчетные периоды, начиная с 1 января 2017 года)».

КБК для 1% свыше 300 тысяч руб. за 2022 год

При уплате 1%-ого взноса на ОПС в платежном поручении нужно указать тот же КБК, что и при уплате фиксированного взноса на ОПС за себя — 182 1 02 02140 06 1110 160.

КБК взносов ИП на ОМС за себя в 2022 году

При уплате страхового медицинского взноса на ОМС за себя ИП должен указать КБК 182 1 02 02103 08 1013 160. Тогда платеж отравится на исполнение обязательства по уплате взноса на медицинское страхование.

Вот расшифровка в 2022 году для ИП этого КБК 18210202103081013160 КБК: этот код расшифровывается как «Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года)».

КБК по страховым взносам для ИП с работниками в 2022 году

Если у ИП есть работники, то кроме взносов за себя, предприниматель должен уплачивать страховые взносы с выплат работникам. В этом случае в составе платежного поручения указывают следующие КБК:

| ВИД СТРАХОВОГО ВЗНОСА | КБК |

|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 1010 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 1013 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 1010 160 |

| Страховые взносы на травматизм | 393 1 02 02050 07 1000 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ (доптариф не зависит от результатов спецоценки) | 182 1 02 02131 06 1010 160 |

| – для занятых на работах с вредными условиями труда п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ (доптариф зависит от результатов спецоценки) | 182 1 02 02131 06 1020 160 |

| – для занятых на работах с тяжелыми условиями труда подп. 2–18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 1010 160 |

| – для занятых на работах с тяжелыми условиями труда подп. 2–18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ (доптариф зависит от результатов спецоценки) | 182 1 02 02132 06 1020 160 |

КБК по НДФЛ с работников для ИП в 2022 году

Коммерсант, у которого есть работники, вне зависимости от применяемого налогового режима должен выполнять функции налогового агента по НДФЛ. При уплате «агентского» подоходного налога используют КБК 182 1 01 02010 01 1000 110.

КБК для ИП на ОСН в 2022 году

Если ИП применяет общую систему налогообложения, то ему для уплаты налогов нужны эти КБК:

| ВИД НАЛОГА | КБК |

|---|---|

| НДФЛ за себя | 182 1 01 02022 01 1000 110 |

| НДС | 182 1 03 01000 01 1000 110 |

КБК для ИП на УСН в 2022 году

КБК, на который уплачивают налог при УСН, зависит от выбранного ИП объекта налогообложения.

| ОБЪЕКТ ОБЛОЖЕНИЯ ПРИ УСН | КБК |

|---|---|

| Доходы | 182 1 05 01011 01 1000 110 |

| Доходы минус расходы (налог, уплачиваемый в обычном порядке, а также минимальный налог) | 182 1 05 01021 01 1000 110 |

КБК для ИП на ЕНВД в 2022 году

До 2022 года вмененщики при уплате налога указывали в платежке КБК 182 1 05 02010 02 1000 110.

Однако с 2022 года ЕНВД отменен.

КБК патента для ИП на 2022 год

Если ИП применяет ПСН, то КБК зависит того, на какой территории предприниматель ведет свою деятельность и куда зачисляется налог.

| БЮДЖЕТ, В КОТОРЫЙ ИДЁТ НАЛОГ | КБК |

|---|---|

| Бюджеты городских округов | 182 1 05 04010 02 1000 110 |

| Бюджеты муниципальных районов (новое) | 182 1 05 04020 02 1000 110 |

| Бюджеты городов федерального значения | 182 1 05 04030 02 1000 110 |

| Бюджеты городского округа с внутригородским делением | 182 1 05 04040 02 1000 110 |

| Бюджеты внутригородских районов | 182 1 05 04050 02 1000 110 |

КБК для ИП на ЕСХН в 2022 году

Предприниматели, уплачивающие единый сельскохозяйственный налог, перечисляют его на КБК 182 1 05 03010 01 1000 110.

Налоговый режим ЕНВД в 2022 году

ЕНВД позволял работникам малого бизнеса и предпринимателям осуществлять деятельность, оплачивая минимальную сумму налога.

Поскольку льготный режим был временной мерой, его действие с 01.01.2022 года закончилось, компании перешли на другие системы налогообложения. Если предприниматель или ООО самостоятельно не выбрали, по какой системе платить налоги, они были автоматически переведены на общую систему налогообложения ОСНО.

Что такое ЕНВД

Единый налог на вмененный доход – это система налогообложения, применяемая для малого бизнеса и предпринимателей, действующая до 2022г. Этот специальный режим был предназначен для торговых розничных компаний, общепита, бытовых услуг.

Причины отмены ЕНВД

ЕНВД никто не отменял. Не был продлен срок его действия, как это делалось ранее неоднократно.

Срок действия налога был установлен в гл. 26.3 Налогового Кодекса РФ. Федеральный Закон № 96-ФЗ упразднил применение главы 26.3 с января 2022 г. в связи с истечением срока действия:

Налог оплачивался с предполагаемого государством дохода в этой сфере бизнеса, а не с фактического дохода, полученного бизнесменом. В результате, по мнению чиновников, был намного ниже, чем у компаний с другими системами налогообложения. Кроме того, у компаний с ЕНВД появлялись шансы на использование серых схем в работе, которые способствовали занижению суммы налогов.

Что вместо ЕНВД

Какой способ налогообложения применять вместо ЕНВД, решает владелец бизнеса самостоятельно:

- ОСНО. Общая система налогообложения, требующая от бизнеса уплачивать все налоги, предусмотренные законодательством РФ, в полном объеме вести бухгалтерский учет.

- УСН Доходы. Упрощенная система налогообложения, предполагающая уплату налога с суммы полученного дохода в размере 6%.

- УСН Доходы-расходы. Налоговый режим, подразумевающий оплату налогов с суммы полученной предпринимателем прибыли в размере до 15%.

- Патент. Это документ, предоставляющий право на осуществление указанных в нем видов деятельности.

- Налог на профессиональный доход при оформлении самозанятости.

Закон не запрещает применять одновременно несколько систем налогообложения.

Самый дорогой вариант, редко подходящий для малого бизнеса. Кроме общей системы налогообложения потребуется бухгалтер, который будет вести учет и производить отчисления.

Наиболее приближены к ЕНВД второй и третий варианты, но они имеют ограничения по размерам бизнеса:

- по стоимости основных средств до 150 млн руб.;

- по объему годовых доходов до 200 млн руб.;

- по среднесписочной численности наемных работников до 130 человек;

- по наличию филиалов;

- доля участия в бизнесе других юридических лиц до 25%.

Плательщики УСНО освобождены от налога на прибыль, на добавленную стоимость. К ним применяется упрощенный расчет налога на имущество.

Патент

Патентная система применяется для малого и микро-бизнеса с количеством наемных работников не более 15 человек. Действует только для предпринимателей.

Плательщик освобождается от налога НДФЛ, НДС (есть исключения), налога на имущество физических лиц, применяемого в целях хозяйственной деятельности.

Самозанятость

Предприниматель вправе оформить самозанятость и платить налог на профессиональный доход в размере 4–6%.

Бизнесмену не потребуется сдавать декларацию, покупать ККТ, не обязательно платить страховые взносы.

Налог начисляется автоматически, нужно только зарегистрироваться в специальном приложении. Кроме налога на профессиональный доход платить больше ничего не нужно.

Условиями самозанятости являются отсутствие наемных работников и среднегодовая сумма дохода до 2,4 млн руб.

Налоговый калькулятор

Чтобы рассчитать наиболее выгодный вариант налогообложения, на сайте ФНС работает специальный сервис «Налоговый калькулятор».

Здесь можно, введя данные о своих доходах и расходах, рассчитать возможную сумму налога по каждой системе и выбрать наиболее приемлемый вариант.

В качестве примера, рассмотрим компанию с годовой выручкой 20 млн руб., расходами на оплату труда 10 млн руб., прочими расходами 5 млн руб. и количеством работников 5 человек.

Введем реквизиты в форму и нажмем «Рассчитать результат»:

В результате система рассчитает сумму предполагаемого налога:

Получается наиболее выгодным вариантом будет УСН «Доходы –расходы».

Для расчета стоимости патента потребуются дополнительные данные, т. к. его условия зависят от муниципального образования, где он выписан.

С какого времени действовал ЕНВД?

Налог был введен в 1998 году, т. е. более 20 лет. Прием срок его действия продлевался 2 раза.

Какую налоговую систему лучше применять предпринимателю?

Предпринимателю, который раньше платил ЕНВД, лучше перейти на патент, если он проходит по ограничениям.

Заключение

Система налогообложения ЕНВД перестала действовать с начала 2022 года.

Если владелец бизнеса не перешел на другую систему оплаты налогов, он автоматически был переведен на ОСНО.

Выбор системы налогообложения зависит от бизнеса, главные критерии выбора: ограничения и налоговая нагрузка.

Наиболее выгодными для предпринимательской деятельности является система УСН «Доход-расход», для микро-бизнеса самозанятость или патент.

Как заполнить платёжное поручение по налогам и взносам в 2022 году

Если заполнить платёжку с ошибками, деньги не дойдут до получателя. В 2022 году все перешли на новые реквизиты, будьте внимательны. Кроме того поменялись правила заполнения некоторых полей платежных поручений. Мы подготовили подробный разбор всех нововведений.

Новые реквизиты платёжных поручений

С 2022 года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты. Поэтому в платёжках мы теперь указываем два счёта, а также новые БИК (приказ Казначейства от 01.04.2022 № 15н).

Изменения коснулись четырёх полей платёжного поручения:

- поле 13 — уточнено название банка получателя;

- поле 14 — изменился БИК банка получателя;

- поле 15 — теперь указывается номер счёта банка получателя, входящий в состав единого казначейского счёта (ЕКС), раньше это поле заполнялось нулями;

- поле 17 — добавлен номер казначейского счёта (ЕКС).

Для каждого региона установлены свои реквизиты — всего их 85. ФНС представила информацию о реквизитах в таблице, которая дана в письме от 08.10.2022 № КЧ-4-8/16504@. Вот часть из них:

| Субъект РФ | Наименование банка получателя | БИК банка получателя | Номер счёта банка получателя | Номер казначейского счёта |

|---|---|---|---|---|

| поле 13 | поле 14 | поле 15 | поле 17 | |

| Москва | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва | 004525988 | 40102810545370000003 | 03100643000000017300 |

| Московская область | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО МОСКОВСКОЙ ОБЛАСТИ г. Москва | 004525987 | 40102810845370000004 | 03100643000000014800 |

| Санкт-Петербург | СЕВЕРО-ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург | 014030106 | 40102810945370000005 | 03100643000000017200 |

| Ленинградская область | ОТДЕЛЕНИЕ ЛЕНИНГРАДСКОЕ БАНКА РОССИИ//УФК по Ленинградской области г. Санкт-Петербург | 014106101 | 40102810745370000006 | 03100643000000014500 |

| Свердловская область | УРАЛЬСКОЕ ГУ БАНКА РОССИИ//УФК по Свердловской области г. Екатеринбург | 016577551 | 40102810645370000054 | 03100643000000016200 |

| Краснодарский край | ЮЖНОЕ ГУ БАНКА РОССИИ//УФК по Краснодарскому краю г. Краснодар | 010349101 | 40102810945370000010 | 03100643000000011800 |

| Новосибирская область | СИБИРСКОЕ ГУ БАНКА РОССИИ//УФК по Новосибирской области г. Новосибирск | 015004950 | 40102810445370000043 | 03100643000000015100 |

| Ростовская область | ОТДЕЛЕНИЕ РОСТОВ-НА-ДОНУ БАНКА РОССИИ//УФК по Ростовской области г. Ростов-на-Дону | 016015102 | 40102810845370000050 | 03100643000000015800 |

| Челябинская область | ОТДЕЛЕНИЕ ЧЕЛЯБИНСК БАНКА РОССИИ//УФК по Челябинской области г. Челябинск | 017501500 | 40102810645370000062 | 03100643000000016900 |

Образец платёжного поручения с новыми реквизитами для 2022 года

Новые правила заполнения полей платёжного поручения

Поправки к правилам оформления платёжек о переводах в бюджет утверждены Приказом Минфина РФ от 14.09.2022 № 199Н.

Поле 60 «ИНН»

Иностранные организации и физлица могут указывать «0» в поле «ИНН плательщика», если они не состоят на учёте в налоговой. Исключение — платежи, администрируемые налоговыми органами.

При удержании из дохода физлица-должника денег на погашение задолженности, указывайте его ИНН в поле «ИНН плательщика». Вписывать ИНН организации нельзя, с 17 июля 2022 года это четко прописано в приказе.

Если платёжное поручение составило физическое лицо без счёта и собирается перечислить по нему деньги в бюджет, в реквизитах нужно указывать именно ИНН физлица или «0», если номер не присвоен. Указывать ИНН кредитной организации запрещено.

Поле 101 «Статус налогоплательщика»

Главное изменение касается индивидуальных предпринимателей, нотариусов, адвокатов и глав КФХ. С 1 октября 2022 года коды статуса плательщика «09», «10», «11» и «12» утратили силу. Вместо них перечисленные выше налогоплательщики должны указывать код «13», который соответствует налогоплательщикам-физлицам.

Также часть кодов будет удалена или отредактирована. Добавятся и новые коды:

- «29» — для политиков, которые перечисляют в бюджет деньги со специальных избирательных счетов и специальных счетов фондов референдума (кроме платежей, администрируемых налоговой);

- «30» — для иностранных лиц, не состоящих на учёте в российской налоговой, при уплате платежей, администрируемых таможенными органами.

Поле 106 «Основание платежа»

С 1 октября перечень кодов основания платежа уменьшился Исчезли коды:

- «ТР» — погашение задолженности по требованию налоговой;

- «АП» — погашение задолженности по акту проверки;

- «ПР» — погашение задолженности по решению о приостановлении взыскания;

- «АР» — погашение задолженности по исполнительному документу.

Вместо них нужно указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Раньше этот код применялся исключительно для добровольного закрытия долгов.

Также с 1 октября удален код «БФ» — текущий платеж физлица, уплачиваемый со своего счёта.

Поле 108 «Номер документа — основания платежа»

В этом поле указывается номер документа, который является основанием платежа. Его заполнение зависит от того, как заполнено поле 106.

Новый код для основания платежа в четырёх утративших силу случаях — «ЗД». Но несмотря на это, удалённые коды будут фигурировать в составной части номера документа — первые два знака. Заполняйте поле в следующем порядке:

- «ТР0000000000000» — номер требования налоговой об уплате налогов, сборов, взносов;

- «АП0000000000000» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АР0000000000000» — номер исполнительного документа.

Например, «ТР0000000000237» — требование об уплате налога № 237.

Поле 109 «Дата документа — основания платежа»

Порядок заполнения поля 109 меняется для погашения задолженности по истекшим периодам. При указании кода «ЗД» нужно вписать в поле дату одного из документов, который является основанием платежа:

- требования налоговой;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- решения о приостановлении взыскания;

- исполнительного документа и возбуждённого исполнительного производства.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Как заполнить платежное поручение по налогам и взносам в 2022 году: подробная инструкция

В 2022 году изменились реквизиты для оплаты в бюджет налогов и взносов. А с 2022 года нужно по-новому оформлять платежки по НДФЛ. Расскажем обо всех изменениях подробно.

С 2022 года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты.

Поэтому в платежках мы теперь указываем два счёта, а также новые БИК (приказ Казначейства от 01.04.2022 № 15н).

В письме ФНС от 08.10.2022 № КЧ-4-8/16504@ собраны все необходимые реквизиты для платежей в налоговые регионов. В приложении к письму указаны:

- Наименование банка — 13 поле платежного поручения.

- БИК банка — 14 поле.

- Номер банковского счета (включен в состав единого казначейского счета (ЕКС)) — 15 поле.

- Номер казначейского счета конкретной ФНС — 17 поле.

Расположение полей вы можете увидеть на картинке ниже.

Изменения коснулись не только реквизитов, другие поля платежек тоже нужно заполнять по-новому согласно Приказа Минфина РФ от 14.09.2022 № 199Н. Но давайте рассмотрим каждое поле и правила их заполнения по порядку.

Откройте счет в Ак Барс Банке. Реквизиты будут у вас уже через 5 минут после отправки заявки. Личный консультант всегда на связи, платежки легко создавать как с компьютера, так и с телефона. Удобные справочники и подсказки системы помогут быстро сформировать платежное поручение.

Подать заявку на открытие счета

Поля 1 и 2

Мы исходим из того, что платежки налогоплательщик заполняет в онлайн-банке или банковском приложении. Бумажными бланками большинство уже не пользуется, либо они заполняются самим банком по предоставленным клиентом реквизитам.

В полях 1 и 2 указываются название документа и номер формы по ОКУД, они подставляются в документы автоматически.

Поля 3 и 4

Номер документа (поле 3) заполняется в соответствии с нумерацией, которая установлена в организации или у ИП, при этом длина номера не может быть больше 6 символов.

Нумеруются платежки подряд, с каждого года заново.

Например, если вы закончили в 2022 году номером 322, то 10 января первое платежное поручение будет № 1, а не 323.

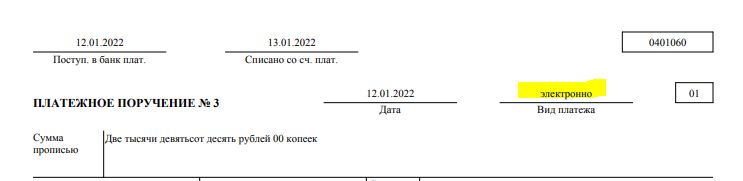

В поле 4 указывается дата. Стандартный формат: ДД.MM.ГГГГ, к примеру, если перечисляете в последний день срока НДС за 4 квартал 2022 года, то дата будет: 25.01.2022.

Поле 5

Здесь необходимо вписать вид платежа . Это поле заполняется банком. Ранее, по старому Постановлению ЦБ можно было указать в нем: «срочно», «телеграфом», «почтой», но сейчас банк ставит в нем отметку «электронно», т. к. платежи формируются в сервисах банка.

Вот как выглядит это поле:

Поля 6 и 7

Сумма прописью и цифрами. Если заполняете поручение вручную или на бумаге, пишите сумму прописью с заглавной буквы, слово «рублей» не сокращайте , а копейки указывайте цифрами.

Поле 8

В поле 8 указывают плательщика.

- Наименование юридического лица (допустимо указывать как полное, например, Общество с ограниченной ответственностью «Ромашка», так и сокращенное — ООО «Ромашка»).

- Для ИП — фамилию имя и отчество полностью и статус.

Индивидуальный предприниматель Иванов Петр Иванович

ИП Иванов Петр Иванович

Иванов Петр Иванович (ИП)

- Для представителей частной практики — ФИО и правовой статус.

Сергеев Андрей Васильевич (адвокат)

Если банк получателя или иной, участвующий в расчетах, является иностранным банком, то кроме наименования или ФИО ИП необходимо добавлять информацию в поля 8 или 16. Дополнительно нужно указать адрес места жительства (регистрации, пребывания) физлица или юридический адрес организации. Этого требует пункт 1.1 статьи 7.2 закона № 115-ФЗ от 07.08. 2001.

- Бухгалтерия прямо в личном кабинете бана.

- Анализ рисков приостановления операций от сервиса «Ревизор».

- Эквайринг.

- Валютный календарь для работы с ВЭД — вы не пропустите сроки валютного контроля.

- Формирование документов для контрагентов: счета, акты, инвойсы и др.

Поля 9, 10, 11, 12

В этих четырех полях нужно указать банковские реквизиты плательщика:

- расчетный и корреспондентский счета;

- БИК;

- наименование банка.

Обычно при открытии счета банк сразу передает вам полные реквизиты, но если вы не уверены в их актуальности, запросите их через систему клиент-банк, в онлайн-сервисе банка или в приложении.

Конечно, если вы постоянно пользуетесь счетом для получения платежей и перечислений, то заметите изменения, а вот если счет используется нечасто, то не обязательно. В электронном виде, как правило, платежное поручение с вашими реквизитами будет заполняться сразу корректно.

Поля 13, 14, 15, 16, 17, 61 и 103

О некоторых из них мы уже выше писали — здесь нужно указать реквизиты получателя.

Кроме письма ФНС № КЧ-4-8/16504@ нужные данные можно найти на сайте налоговой службы, точнее получить через специальный сервис .

Для этого требуется указать код ИФНС или адрес организации, ИП или места ведения бизнеса (зависит от вида налога, который надо заплатить, например, если вы получили один патент по месту регистрации, а другой — в ином регионе, то платить придется в две разные инспекции).

Узнать реквизиты для перечисления платежей в ФСС (взносов по страхованию от несчастных случаев на производстве, пени и штрафов) можно на региональных сайтах фонда. Проще всего найти их в списках на основном сайте:

Реквизиты для уплаты в ПФР можно узнать с помощью онлайн-сервиса . Достаточно выбрать тип плательщика, регион и вид платежа.

Напрямую в ПФР ИП и организациям можно перечислить штрафы, а предприниматели и физлица-самозанятые также могу перечислить страховые взносы по добровольному страхованию.

Поля 61 и 103 — ИНН и КПП получателя, их также можно найти способами, указанными выше.

Поля 18, 19, 20, 21, 22, 23

В них указывается информация о платеже.

Поле 18 «Вид. оп»

Для платежного поручения указывается шифр 01.

Поле 19 «Срок плат.»

По умолчанию в поле не ставится никакой отметки.

Поле 20 «Наз. пл.»

Согласно Положению ЦБ от 29.06.2022 № 762-П это поле заполняется для выплат зарплаты и иных доходов физлицам, для бюджетных платежей код не указывается.

Поле 21 «Очер. плат.»

Очередность платежа проставляется согласно статье 855 ГК. Если вы направили в банк несколько платежных поручений, например, на налоги, перечисление оплаты за товар поставщику, выплату зарплаты и на счете хватает средств, чтобы оплатить их все, то банк будет исполнять платежки по очереди. Сначала первую поступившую, потом вторую и т. д.

Если же окажется, что денег на счете не хватает, чтобы перевести сразу все платежи, то банк будет ориентироваться на очередность платежа:

- 1 очередь — алименты и исполнительные документы по возмещению вреда, причиненного жизни или здоровью;

- 2 очередь — исполнительные документы по выплате выходных пособий и зарплате;

- 3 очередь — текущая зарплата и перечисление налогов, взносов на основе требований органов контроля (ПФР, ФНС, ФСС);

- 4 очередь — прочие исполнительные документы;

- 5 очередь — остальные платежи.

Как видите, если вы уплачиваете налоги или взносы сами, то они попадают в 5-ю очередь.

Как создать платежное поручение в Ак Барс Банке с компьютера:

Поле 22 «Код»

Это особое поле, в нем нужно указать уникальный идентификатор платежа или УИН. Он формируется налоговым органом, например, такой номер указывается в платежном документе, который прикладывается к патенту для ИП или указывается в требовании.

Поле 23 «Рез. поле»

Дополнительное поле, обычно здесь никаких отметок не ставится.

Поле 24

Поле « Назначение платежа » не имеет жестких требований, главное отразить в нем суть проводимой операции.

Например, указать номер и дату договора, за что производится оплата (материалы, электроэнергия, консультационные услуги и прочее). Также стоит вписать в него номера и даты счетов, актов или накладных. Кроме того, если оплата производится по исполнительному документу или требованию, их реквизиты также нужно указать в этом поле.

Обязательно надо указать сведения о НДС , если сумма его не включает, то сделать запись «Без НДС» или «НДС нет». Банковские системы часто выдают ошибку, если не указать данные об НДС в назначении платежа.

В отдельных случаях нужно особым образом заполнять это поле, например, при перечислении по исполнительному документу алиментов из доходов сотрудника. Тогда надо заполнить поле по такой схеме:

// «ВЗС» (взысканная сумма) // сумма цифрами //

Рубли отделяются от копеек символом «-» (тире); если сумма целая, без копеек, то после символа «-» (тире) указывается «00».

При перечислении взносов в этом поле рекомендуется указывать также регистрационный номер страхователя. Взять его можно как из информационных писем, которые присылает ПФР и ФСС, так и в выписке из ЕГРЮЛ или ЕГРИП.

Пример : выдержка из выписки ООО «Лента» (ОГРН 1037832048605, сеть гипермаркетов).

Поля 43 и 44

Эти поля предназначены для заполнения на бумаге — здесь проставляются печать и подпись плательщика. На электронном документе, если вы скачаете его в pdf, сведения об электронных подписях будут выделены отдельными блоком внизу документа.

Поля 101, 104, 105, 106, 107, 108, 109, 110

Это самые важные поля при проведении бюджетный платежей.

Поле 101 «Статус налогоплательщика»

Основные статусы, которые используются ИП и организациями:

01 ― юрлицо, для уплаты налогов за себя и при платеже за третье лицо, о том, как его оформить — читайте ниже, а также при перечислении взносов за сотрудников в ФНС;

02 — налоговый агент, статус применяется при перечислении НДФЛ, удержанного у сотрудников, для НДС, когда, например, организация арендует муниципальную недвижимость и выступает агентом по НДС;

08 ― применяется при перечислении ИП или организациями страховых взносов от несчастных случаев в ФСС или при оплате штрафов в ПФР;

13 ― этот новый статус появился в октябре 2022 года, его нужно указывать ИП, нотариусам, адвокатам, фермерам и другим физлицам, которые перечисляют налоги в бюджет за себя.

Поле 104 «Код бюджетной классификации»

КБК на 2022 год утверждены в Приказе Минфина России от 08.06.2022 № 75н.

Особое внимание уделите КБК по НДФЛ. В 2022 году нужно разделять налог с доходов до и более 5 млн рублей и в зависимости от вида дохода.

- КБК 18210102010011000110 — НДФЛ, который удерживает из доходов физлица налоговый агент.

- КБК 18210102020011000110 — НДФЛ с доходов ИП, нотариуса, адвоката и т.п. при получении дохода от предпринимательской деятельности (частной практики).

- КБК 18210102080011000110 — НДФЛ с сумм дохода свыше 5 млн рублей.

- КБК 18210102120011000110 — НДФЛ с суммы дохода свыше 5 млн рублей, при условии что налог перечисляется на основании налогового уведомления.

Это не полный перечень кодов для налога на доходы физлиц.

Поле 105 «ОКТМО»

Заполняется по классификатору территорий муниципальных образований (утв. приказом Росстандарта от 14.06.2013 № 159-СТ). Общероссийским классификатором территорий муниципальных образований (утвержден приказом Росстандарта от 14.06.2013 № 159-СТ).

Может содержать 8 знаков (как правило) или 11 (если уплачиваемые налоги, сборы распределяются между населенными пунктами, входящими в муниципальные образования).

Обратите внимание ! ОКТМО, который вы указывает в платежном поручении, должен совпадать с ОКТМО в декларации. Например, если вы указали в декларации по НДС ОКТМО 45367000 (муниципальный округ Митино), то и при перечислении налога по этой декларации укажите в платежке тот же код.

Поле 106 «Основание платежа»

Количество кодов в поле сильно сократилось. В основном вам пригодятся два:

ТП — текущие платежи, к примеру, перечисление НДС за 1 квартал 2022 года или НДФЛ за сотрудников за января 2022 г.

ЗД — погашение задолженности по прошлым периодам (причем не важно платите вы налог или взнос просто так, в общем порядке, по требованию, по исполнительному листу и т.д.). Например, платеж 25 января 2022 года по НДС за 4 квартал 2022-го означает, что вам нужен код ЗД.

Поле 107 «Налоговый период»

Здесь необходимо указать период или дату налогового платежа.

- месяц (МС);

- квартал (КВ);

- полугодие (ПЛ);

- год (ГД).

Вот примеры заполнения поля 107:

- МС.01.2022 (оплата за января 2022 года);

- КВ.01.2022 (оплата за 1 квартал 2022 года);

- ПЛ.02.2022 (оплата за второе полугодие 2022 года);

- ГД.00.2022 (платеж за 2022 год);

- 01.02.2022 (конкретная дата для платежа, это может быть, например, дата, установленная требованием ФНС для погашения долга, не путайте с датой требования ).

Кстати, если перечисляете налог авансом, то ставите тот налоговый период, за который производите оплату (будущий период).

Поле 108 «Номер документа — основания платежа»

Обычно это поле заполняют, когда получат какой-то документ от ФНС: требование, решение о привлечении к ответственности или документ от приставов.

Соответственно, если у вас в поле 106 стоит код ЗД, то вам, скорее всего, надо указать документ, на основании которого гасится задолженность. причем, несмотря на то, что в 106 поле ставится только одно обозначение, в поле 108 перед номером документа придется поставить разные буквенные коды (приказ Минфина от 14.09.2022 № 199н).

Выглядит это так (возьмем конкретные примеры):

- ТР154 — оплата по требованию № 154;

- АП964/875 — платеж по решению о привлечении к ответственности за совершение налогового правонарушения № 964/875;

- АР6541237-22 — перечисление по исполнительному листу № 6541237-22.

Максимум символов в поле — 15, если ваш случай не подходит под перечисленные выше (например, вы платите в соответствии с решением ФНС об отсрочке платеж), то указывайте просто номер документа без буквенного кода.

Поле 109 «Дата документа — основания платежа»

Здесь, всё понятно — выше мы пояснили как указать номер документа, а в поле 109 нужно просто указать его дату в формате ХХ.ХХ.ХХХХ.

Поле 110 «Тип платежа»

Иногда, при заполнении платежки по налогам, банковский сервис может требовать поставить в полях 108,109,110 какие-то отметки, если вы оставили их пустыми. В этом случае можно просто поставить там нули.

Как создать платежное поручение в Ак Барс Банке с телефона:

Как заполнить платежку, при оплате за третье лицо

Это не сложно, главное — быть внимательными и верно расставить в поручении сведения о плательщике (о том, кто перечисляет деньги) и налогоплательщике (в чью пользу производится платеж).

Например, вы — ООО «Дубочек» и хотите заплатить налог за ООО «Березка».

В полях «60» и «102» (ИНН и КПП плательщика) укажите данные ООО «Березка».

В полях 8, 9, 10, 11, 12 (данные плательщика) — укажите реквизиты ООО «Дубочек».

Заполните данные о получателе — налоговой инспекции ООО «Березка», в которую нужно перечислить налог.

Поля 104-110 заполняете по данным, которые предоставит ООО «Березка» — КБК налога, текущая задолженность или погашение долга, за какой период платеж, реквизиты документа-основания для платежа (например, требования).

В поле 101 укажите статус налогоплательщика (ООО «Березка»). Например, если вы причисляете НДС за организацию — 01, если переводите взносы на травматизм за ее сотрудников — 08.

Теперь нужно заполнить поле 24 «Назначение платежа». Будьте внимательны, заполняйте его по следующему образцу:

ИНН плательщика//КПП плательщика (ИП не указывают)//наименование (ФИО — для ИП) за кого осуществляется платеж//сведения о налоге (взносе, сборе и т.д.)

В нашем примере мы должны в назначении платежа указать ИНН и КПП ООО «Дубочек», наименование — ООО «Березка», сведения о налоге — например, «НДС за 4 квартал 2022 года».