Инвентаризация: пошаговая инструкция

Проведение инвентаризации регламентируется статьями Федерального закона №402-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России №34н.

Порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов определены в Методических указаниях, утвержденных приказом Минфина России №49.

Унифицированные формы документов для оформления итогов инвентаризации утверждены постановлениями Госкомстата России №88 и №26.

Используя в своей работе все эти документы, организация сможет правильно оформить всю необходимую в рамках проведения инвентаризации документацию в соответствии с требованиями действующего законодательства.

Как часто нужно проводить инвентаризацию имущества и обязательств

Организация обязана провести инвентаризацию в каждом из следующих случаев (п. 3 ст. 11 Закона N 402-ФЗ, п. 27 Положения по бухучету N 34н):

перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась начиная с 1 октября отчетного года. При этом Инвентаризацию ОС можно проводить раз в три года;

при смене материально ответственных лиц. В этом случае проводится инвентаризация только того имущества, которое было доверено материально ответственному лицу;

при выявлении фактов хищения или порчи имущества;

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций;

при ликвидации или реорганизации организации.

Порядок проведения инвентаризации

Инвентаризация проводится в несколько этапов.

Шаг 1. Создание инвентаризационной комиссии

Создание инвентаризационной комиссии оформляется приказом (постановлением, распоряжением) руководителя организации (п. 2.3 Методических указаний по инвентаризации).

Унифицированная форма данного приказа (форма N ИНВ-22) утверждена Постановлением Госкомстата России от 18.08.1998 N 88.

В состав инвентаризационной комиссии могут быть включены любые работники организации. Членами комиссии, как правило, являются:

представители администрации организации;

работники бухгалтерской службы (например, главный бухгалтер, заместитель главного бухгалтера, бухгалтер по отдельному участнику);

другие специалисты (работники технических (например, инженер), финансовых (например, руководитель финансового отдела), юридических (например, юрист) и других служб).

Материально ответственные лица не могут входить в состав инвентаризационной комиссии, однако их присутствие при проверке фактического наличия имущества является обязательным.

В комиссию должны входить как минимум два человека.

Помимо состава инвентаризационной комиссии, в этом приказе указываются также сроки и причины проведения инвентаризации, проверяемое имущество и обязательства.

После утверждения приказа генеральным директором этот документ должны подписать председатель и члены инвентаризационной комиссии.

Приказ о проведении инвентаризации регистрируется в журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации, который может составляться по форме N ИНВ-23 (п. 2.3 Методических указаний по инвентаризации).

Шаг 2. Получение последних приходных и расходных документов

До начала проверки фактического наличия имущества инвентаризационной комиссии надо получить последние на момент проведения инвентаризации приходные и расходные документы.

Полученные документы заверяются председателем инвентаризационной комиссии с указанием “до инвентаризации на “__” __________ 201_ г.”, что является основанием для определения бухгалтерией остатков имущества к началу инвентаризации по учетным данным (п. 2.4 Методических указаний по инвентаризации).

Шаг 3. Получение расписки от материально ответственных лиц

Расписка, оформляемая материально ответственным лицом перед началом инвентаризации, предоставляется инвентаризационной комиссии в день проверки и подтверждает факт того, что к началу инвентаризации все расходные и приходные документы на имущество сданы материально ответственным лицом в бухгалтерию или переданы комиссии, все ценности, поступившие на их ответственность, оприходованы, а выбывшие – списаны.

Шаг 4. Проверка и документальное подтверждение наличия, состояния и оценки активов и обязательств

Инвентаризационная комиссия определяет:

наименования и количество имущества (ОС, МПЗ, денежные средства в кассе, документарные ценные бумаги), имеющегося в организации, в том числе арендованного имущества, – путем натурального подсчета (п. 2.7 Методических указаний по инвентаризации). Одновременно с этим проверяется состояние этих объектов (могут ли они использоваться по назначению);

виды активов, не имеющих материально-вещественной формы (например, НМА, финансовые вложения), – путем сверки документов, подтверждающих права организации на эти активы (п. п. 3.8, 3.14, 3.43 Методических указаний по инвентаризации);

состав дебиторской и кредиторской задолженности – путем проведения сверки с контрагентами и проверки документов, подтверждающих существование обязательства или требования (п. 3.44 Методических указаний по инвентаризации).

Полученные данные инвентаризационные комиссия заносит в инвентаризационные описи (акты). После этого материально ответственные лица в инвентаризационных описях (актах) должны расписаться в том, что они присутствовали при проведении инвентаризации (п. п. 2.4, 2.5, 2.9 – 2.11 Методических указаний по инвентаризации).

Шаг 5. Сверка данных в инвентаризационных описях (актах) с данными бухгалтерского учета

После этого полученные данные в инвентаризационных описях (актах) сверяются с данными бухгалтерского учета.

Если в ходе инвентаризации выявлены излишки или недостача, тогда оформляется сличительная ведомость, в которой указывают расхождения (излишек, недостача), выявленные при инвентаризации. Ее составляют только по тому имуществу, по которому есть отклонения от учетных данных.

Для оформления проведения и результатов инвентаризации можно использовать следующие формы документов:

по ОС – Инвентаризационная опись ОС (форма N ИНВ-1) и Сличительная ведомость инвентаризации ОС (форма N ИНВ-18);

по МПЗ – Инвентаризационная опись товарно-материальных ценностей (форма N ИНВ-3); Акт инвентаризации товарно-материальных ценностей отгруженных (форма N ИНВ-4) и Сличительная ведомость результатов инвентаризации ТМЦ (форма N ИНВ-19);

по расходам будущих периодов – Акт инвентаризации расходов будущих периодов (форма N ИНВ-11);

по кассе – Акт инвентаризации наличных денег (форма N ИНВ-15);

по ценным бумагам и БСО – Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности (форма N ИНВ-16);

по расчетам с покупателями, поставщиками и прочими дебиторами и кредиторами – Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма N ИНВ-17).

Шаг 6. Обобщение результатов, выявленных инвентаризацией

Инвентаризационная комиссия на заседании по итогам инвентаризации анализирует выявленные расхождения, а также предлагает способы урегулирования обнаруженных расхождений фактического наличия ценностей и данных бухгалтерского учета (п. 5.4 Методических указаний по инвентаризации).

Заседание инвентаризационной комиссии оформляется протоколом.

Если по итогам инвентаризации расхождений не выявлено, этот факт также следует отразить в протоколе заседания инвентаризационной комиссии.

Инвентаризационная комиссия по итогам заседания обобщает результаты проведенной инвентаризации.

С этой целью может применяться унифицированная форма N ИНВ-26 “Ведомость учета результатов, выявленных инвентаризацией”, утвержденная Постановлением Госкомстата России от 27.03.2000 N 26, в которой отражаются все выявленные излишки и недостачи, а также указывается способ отражения их в учете (п. 5.6 Методических указаний по инвентаризации).

Протокол заседания инвентаризационной комиссии вместе с ведомостью учета результатов представляются на рассмотрение руководителю организации, который принимает окончательное решение.

Шаг 7. Утверждение результатов инвентаризации

Инвентаризационная комиссия представляет руководителю организации протокол заседания инвентаризационной комиссии и ведомость учета результатов, выявленных инвентаризацией.

К указанным документам могут прилагаться сличительные ведомости и инвентаризационные описи (акты).

После рассмотрения документов руководитель организации принимает окончательное решение, которое оформляется приказом об утверждении результатов инвентаризации (п. 5.4 Методических указаний по инвентаризации).

Обязательной частью приказа является предписание о порядке устранения расхождений, выявленных инвентаризацией.

После этого документация по результатам инвентаризации передается инвентаризационной комиссией в бухгалтерскую службу.

Шаг 8. Отражение в учете результатов инвентаризации

Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета следует отразить в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (ч. 4 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ).

В случае годовой инвентаризации указанные результаты должны быть отражены в годовой бухгалтерской отчетности (п. 5.5 Методических указаний по инвентаризации).

При выявлении в результате инвентаризации имущества, которое не подлежит дальнейшему использованию в связи с моральным устареванием и (или) порчей, такое имущество подлежит списанию с учета.

Также с балансового учета списывается задолженность с истекшим сроком исковой давности.

Выявлена недостача

В бухгалтерском учете недостачи отражаются на дату, по состоянию на которую проводилась инвентаризация (п. 4 ст. 11 Закона о бухучете).

Стоимость приобретения недостающих МПЗ относят на затраты, связанные с производством или продажей, в пределах норм естественной убыли (пп. “б” п. 28 Положения по бухучету N 34н).

Проводки будут такие.

Проводка

Операция

Д 94 – К 10 (41, 43)

Списана стоимость утраченного имущества

Д 20 (25, 26, 44) – К 94

Списана недостача в пределах норм естественной убыли

Стоимость недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) (пп. “б” п. 28 Положения по бухучету N 34н):

если лицо, виновное в возникновении недостачи, установлено, – взыскивается с этого лица;

Проводка

Операция

Д 94 – К 01 (10, 41, 43, 50)

Списана стоимость утраченного имущества

Стоимость недостач отнесена на виновных лиц

Дт 50 (51, 70) – К 73 (76)

Стоимость недостач взыскана с виновного лица

Сверхнормативная недостача списана в расходы

Для целей налога на прибыль стоимость приобретения недостающих МПЗ учитывается в материальных расходах в периоде выявления недостачи в пределах утвержденных норм естественной убыли (пп. 2 п. 7 ст. 254 НК РФ).

Порядок учета недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) зависит от ситуации.

Ситуация 1. Лицо, виновное в возникновении недостачи, установлено. В этом случае стоимость недостач учитывается в расходах на одну из следующих дат (пп. 8 п. 7 ст. 272 НК РФ):

или признания виновным суммы ущерба (например, на дату заключения с работником соглашения о добровольном возмещении ущерба);

или вступления в силу решения суда о взыскании с виновного суммы ущерба.

Одновременно в доходах надо учесть сумму ущерба, признанную виновным или присужденную судом (п. 3 ст. 250, пп. 4 п. 4 ст. 271 НК РФ).

Ситуация 2. Лицо, виновное в возникновении недостачи, не установлено. Тогда стоимость недостач учитывается в расходах на дату составления одного из следующих документов (пп. 5, 6 п. 2 ст. 265 НК РФ):

или постановления о приостановлении предварительного следствия по уголовному делу в связи с тем, что лицо, подлежащее привлечению в качестве обвиняемого, не установлено;

или документа компетентного органа, подтверждающего, что недостача вызвана чрезвычайным происшествием.

Например, при пожаре такими документами будут справка из органов противопожарной службы (МЧС), акт о пожаре и протокол осмотра места происшествия.

Выявлены излишки имущества

Рыночная стоимость излишков имущества, выявленных в результате инвентаризации, включается в бухгалтерском и налоговом учете в состав доходов по состоянию на дату, на которую проводилась инвентаризация:

Рыночную стоимость такого имущества можно подтвердить одним из следующих документов:

или справкой, составленной самой организацией на основе доступной информации о ценах на такое же имущество (например, из СМИ);

или отчетом независимого оценщика.

Проводка в бухгалтерском учете будет такая:

Проводка

Операция

Д 01 (10, 41, 43, 50) – К 91

Отражены излишки, выявленные при инвентаризации

Автор: Бурсулая Т. Д., ведущий аудитор

ООО «РАЙТ ВЭЙС»

Списание недостачи при инвентаризации

Как работаем и отдыхаем в 2022 году ?

Инвентаризация, как один из инструментов контроля состояния материальных ценностей в организации, позволяет сразу выявить их недостачу. Недостача заключается в меньшем наличии материальных ценностей, чем зафиксировано в документах и учетных регистрах на определенную дату. Причин может быть несколько, и методика списания недостающих ценностей в бухгалтерском учете зависит от них. За сохранность материалов, товаров и объектов материально ответственны заключившие соответствующий договор работники, однако далеко не всегда при обнаружении недостачи они несут реальную материальную ответственность.

Как выявляется недостача

Проведение инвентаризации регулируется приказом Минфина №49 от 13/06/95 г. Изначально при проведении инвентаризации ее результаты оформляются инвентаризационными описями.

Вопрос: Как по итогам инвентаризации удержать недостачу из заработной платы работника и отразить эту операцию в бухгалтерском учете?

Посмотреть ответ

При обнаружении недостачи составляют следующие документы:

- сличительную ведомость;

- акт о расхождениях;

- протокол инвентаризационной комиссии;

- объяснительные с материально ответственных лиц.

На заметку! Сличительные ведомости и акты имеют унифицированные формы: ИНВ-18, ИНВ-19, ТОРГ-2, однако в организации могут применяться и самостоятельно разработанные формы, закрепленные в ЛНА (ФЗ №402 от 6/12/11 г., ст. 9-4).

Причины недостачи могут быть следующие:

- в пределах норм убыли;

- некомпетентность ответственных лиц, неправильное ведение первичного учета ценностей;

- хищения, стихийные бедствия, иные форс-мажорные обстоятельства.

Вопрос: Как отразить в учете организации зачет недостачи материалов излишками по пересортице, выявленными при инвентаризации?

Посмотреть ответ

Протоколом фиксируется одна из причин, и далее бухгалтер отражает недостачу проводками, руководствуясь этим документом.

ВАЖНО! Образец приказа о списании недостачи по итогам инвентаризации при отсутствии виновных лиц от КонсультантПлюс доступен по ссылке

Некомпетентное заполнение документов, небрежное хранение ТМЦ тоже могут привести к недостаче. В этом случае необходимо дать время ответственному лицу и возможность навести порядок в документах, пересчитать ценности и сличить их с учетными данными для обнаружения ошибки.

Если и после указанных действий недостающие ценности не найдены, материальные потери организации относят на виновное лицо. Им является работник, подписавший договор о материальной ответственности и нарушивший своими действиями его условия (кладовщик, продавец, кассир).

В случае обнаружения факта хищения материалы инвентаризации, как правило, направляются в суд и списание происходит в зависимости от его решения: на виновное лицо либо на издержки фирмы, если это лицо не установлено судом.

Нормы естественной убыли

Правильное применение норм естественной убыли при выявлении недостачи играет важную роль, поскольку в конечном итоге влияет на решение вопроса об источнике погашения недостачи: из средств виновных лиц или за счет организации.

Приказ №95 Минэкономразвития от 31/03/03 г. устанавливает общие правила определения таких норм. Он характеризует естественную убыль как естественную потерю массы ТМЦ при сохранении их потребительских свойств. Такая потеря должна происходить в рамках нормативов, закрепленных документально. Иными словами, это допустимая величина потерь при перевозке и хранении ценностей.

Не относят к убыли естественного характера потери от брака, технологические, образовавшиеся в ходе хранения (транспортировки) в условиях нарушений правил.

В ст. 254 п. 7-2 НК РФ, которой руководствуются в целях БУ и НУ одновременно, написано, что порядок определения норм устанавливается на уровне правительства (пост. №814 от 12/11/02 г.).

В постановлении идет речь об ответственности различных министерств и ведомств за разработку конкретных нормативов. Таких документов достаточно много, и члены инвентаризационной комиссии должны быть с ними ознакомлены: в зависимости от вида деятельности фирмы, контролируемых ценностей и прочих нюансов.

Так, нормы потерь при перевозке алкоголя регулируются Постановлением Госснаба СССР от 18/12/87 г. №153, кондитерских товаров при хранении — приказом Минпромторга от 01/03/13 г. №252, комбикормов — приказами Минсельхоза от 06/04/07 г. №198 (хранение), Минсельхоза №569, Минтранса №164 от 19/11/07 г. (перевозка) и т.д.

Виновные лица

Намереваясь привлечь к ответственности виновных за недостачу работников, следует помнить:

- о наличии договора материальной ответственности;

- о характере ответственности, прописанной в документе (полная, частичная).

Если договор с сотрудником не заключался, его привлечь к ответственности будет проблематично. Также, если в документе прописана ответственность лишь частично, взыскать полную сумму недостачи нельзя.

Кроме договора, сотруднику может выдаваться разовый документ, свидетельствующий о его материальной ответственности (например, доверенность на получение ТМЦ, накладная). Об этих особенностях говорится в ТК РФ, ст. 243-244.

Ситуация в связи с недостачей не подпадает под случаи, описанные в ст. 243 ТК РФ: работника можно наказать только в объеме среднего заработка за месяц (там же, ст. 241, письмо №1746-6-1 от 19/10/06 г. Роструда).

Судебное разбирательство возможно, если работник не согласен добровольно погасить недостачу либо уже уволился и нет возможности взыскать ее с заработка. Через суд решается вопрос взыскания и в случае, когда должность работника вообще не предполагает заключения договора материальной ответственности. Руководитель всегда несет материальную ответственность полностью, вне зависимости от факта заключения с ним договора (ст. 277 ТК РФ).

Проводки

Счет, напрямую поименованный как имеющий отношение к недостачам, – «Недостачи и потери от порчи ценностей» (94), но используется он не всегда.

При плановой инвентаризации, если имеет место недостача, делают запись Дт 94 Кт счетов ценностей; при форс-мажорных обстоятельствах (пожарах, бедствиях природного характера) ее относят на прибыли и убытки: Дт 99 Кт счетов ценностей.

Если недостача выявлена при подсчете товаров от контрагентов, также используют схему

Дт 94 Кт счетов ценностей (в пределах объемов, зафиксированных договором). Выявленные при подсчете объемы недостачи, более крупные, нежели предусматривает договор, могут вызвать претензии. Тогда используют запись Дт 76 Кт счетов ценностей.

По счету 76 открывают субсчет «Расчеты по претензиям». Недостачу фиксируют в зависимости от вида ТМЦ: Дт 94 Кт 01, 10, 41, 50. Обнаруженную недостачу ОС фиксируют по Кт 01 по остаточной стоимости, амортизацию списывают отдельно: Дт 02 Кт 01.

Недостачу в пределах норм естественной убыли материально ответственные лица возмещать не обязаны. Она увеличивает себестоимость продукции: Дт 20, 23, 44 и др. Кт 94.

Недостача сверх норм убыли погашается из средств виновных работников: Дт 73/2 Кт 94. Если виновник не найден или имеется судебное решение в пользу материально ответственного лица о его невиновности, сверхнормативная недостача относится в счет прочих расходов фирмы:

Дт 91/2 Кт 94.

Излишки и недостачи при инвентаризации: как отразить в бухгалтерском и налоговом учёте

Во время инвентаризации часто возникают спорные ситуации: компании не могут взыскать убытки с виновного лица из-за несвоевременного проведения или ненадлежащего оформления инвентаризации или получают доначисление налогов в ходе налоговой проверки. Рассмотрим, когда проводить инвентаризацию, как её оформлять и отражать в учёте.

Когда нужно проводить инвентаризацию

Инвентаризацию проводят перед составлением годовой бухгалтерской отчётности, но это не единственный случай, когда она необходима (п. 3 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ (далее — Закон о бухучёте), п. 27 Положения, утв. Приказом Минфина от 29.07.1998 № 34н). Например, инвентаризацию надо регулярно проводить, чтобы выявить пищевую продукцию, лекарства и иные товары с истёкшим сроком хранения (п. 4 ст. 5 Закона РФ от 07.02.1992 № 2300-1).

Если не провести инвентаризацию в установленных законом случаях или провести её несвоевременно, например после увольнения материально ответственного лица, то компания:

- не сможет привлечь уволившегося работника к материальной ответственности (Определение Судебной коллегии по гражданским делам ВС РФ от 07.05.2018 № 66-КГ18-6);

- не сможет учесть потери от недостачи в составе налоговых расходов (ст. 252, 265 НК РФ, постановление Девятого арбитражного апелляционного суда от 01.11.2018 № 09АП-51247/2018).

Как оформлять инвентаризацию

С 2013 года применять унифицированные формы первичных документов не обязательно (п. 4 ст. 9 Закона о бухучёте).

На наш взгляд, безопаснее всего разработать собственные формы документов для учёта результатов инвентаризации, взяв за основу формы, утверждённые Госкомстатом. Свои формы нужно утвердить в приложении к учётной политике организации или приказом ИП (п. 4 ст. 9 Закона о бухучёте, п. 4 ПБУ 1/2008).

Если при документальном оформлении инвентаризации допущены нарушения, могут наступить следующие последствия:

- невозможность привлечь виновных лиц к материальной ответственности (письмо Минфина от 30.12.2019 № 03-11-11/103406);

- отказ проверяющих учесть недостачу в составе налоговых расходов (письмо Минфина от 24.12.2014 № 03-03-06/1/66948);

- начисление НДС со стоимости недостачи в ходе налоговой проверки (постановление АС ДВО от 24.01.2019 № Ф03-5265/2018).

Как учесть результат инвентаризации — шпаргалка

Рассмотрим алгоритм учёта результатов инвентаризации на примере материально-производственных запасов (МПЗ). Напомним, что результаты инвентаризации оформляются первичными документами согласно учётной политике компании, например ведомостью учёта результатов, выявленных инвентаризацией (ИНВ-26).

Ситуация 1. Выявлены излишки

Бухгалтерский учёт. Оприходуйте излишки по рыночной стоимости, подтверждённой документально. На стоимость излишков, выявленных при инвентаризации, сделайте проводку:

- Дт 10 (41) Кт 91.1

Налоговый учёт. Стоимость излишков включается в состав внереализационных доходов по налогу на прибыль и УСН (п. 8 ст. 250, п. 1 ст. 346.15 НК РФ). Рыночную стоимость отнесите в доходы в момент завершения инвентаризации.

Для целей налога на прибыль можно учесть в составе расходов стоимость излишков МПЗ по факту их отпуска в производство или продажи (п. 2 ст. 254 НК РФ). Для целей УСН можно учесть излишки товаров в момент их продажи (письмо Минфина от 24.05.2013 № 03-11-06/2/18968).

Ситуация 2. Выявлена недостача (порча) в пределах норм естественной убыли

Бухгалтерский учёт. Отразите стоимость недостачи (порчи) и спишите сумму в пределах норм естественной убыли как материальные расходы.

- Дт 94 Кт 10 (41)

- Дт 20 (44) Кт 94

Налоговый учёт. Убытки от недостачи (порчи) в пределах норм естественной убыли учитываются для целей налога на прибыль в составе материальных расходов на момент завершения инвентаризации (пп. 2 п. 7 ст. 254 НК РФ). Для целей УСН убыток от недостачи не учитывается, так как купленные материалы уже учтены при получении и расход задвоится (п. 2 ст. 346.16, ст. 346.17, п. 1 ст. 252 НК РФ).

Ситуация 3. Выявлена недостача (порча) сверх норм естественной убыли или в отсутствие таких норм. Виновник установлен

Бухгалтерский учёт. Отразите недостачу на счёте 94 и отнесите её по балансовой стоимости на сотрудника.

- Дт 94 Кт 10 (41)

- Дт 73 (76) Кт 94

- Дт 50 (51, 70) Кт 73 (76)

Налоговый учёт. Убытки от недостачи (порчи) сверх норм естественной убыли или в отсутствие таких норм не учитываются для целей УСН. Для целей налога на прибыль они учитываются во внереализационных расходах в один из следующих периодов (пп. 20 п. 1 ст. 265 НК РФ, письма Минфина от 26.10.2018 № 03-03-06/1/77156, от 20.02.2017 № 03-03-06/1/9693):

- признание виновным лицом;

- вступление в силу решения суда о взыскании убытков с виновного лица;

- признание страховой компанией страхового случая в связи с недостачей (порчей).

При кассовом методе учесть сумму возмещения нужно в момент внесения денежных средств в кассу или на расчётный счёт организации.

Ситуация 4. Выявлена недостача (порча) сверх норм естественной убыли или в отсутствие таких норм. Виновник не установлен

Бухгалтерский учёт. Отразите сумму недостачи (порчи) и спишите убыток в связи с отсутствием виновного лица.

- Дт 94 Кт 10 (41)

- Дт 91.2 Кт 94

Налоговый учёт. Убытки от недостачи (порчи) сверх норм естественной убыли или в отсутствие таких норм учитываются для целей налога на прибыль в составе внереализационных расходов. Чтобы подтвердить отсутствие виновного лица, понадобятся документы, например постановление о прекращении уголовного дела от полиции (пп. 5 п. 2 ст. 265 НК РФ). Для целей УСН такие убытки не учитываются.

Илья Антоненко, ведущий эксперт Национальной консалтинговой компании

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Отражение результатов инвентаризации в бухгалтерском учете

Отражение результатов инвентаризации в бухгалтерском учете — финальная стадия проверки активов и обязательств компании. И она чрезвычайно важна, ведь от того, правильно ли вы разнесете результаты, зависит ни много ни мало достоверность вашей отчетности. А за ее искажение предусмотрен штраф. Как оформить и отразить результаты инвентаризации, читайте в материале ниже.

Инвентаризация как метод бухгалтерского учета

Согласно п. 6 ПБУ 4/99 (утверждено приказом Минфина РФ от 06.07.1999 № 43н) бухотчетность должна давать полное и достоверное представление о финансовом состоянии компании. Для соблюдения данного требования в бухучете используется такой метод контроля — инвентаризация.

Инвентаризация — процедура сопоставления фактического наличия ценностей фирмы и ее обязательств с данными бухучета. Также в ходе инвентаризации дается оценка состояния активов компании.

Порядок проведения инвентаризации строго регламентирован следующими нормативными актами:

- Методическими указаниями по инвентаризации имущества и финобязательств (приказ Минфина РФ от 13.06.1995 № 49);

- Положением по ведению бухучета и отчетности в РФ (приказ Минфина РФ от 29.07.1998 № 34н);

- законом «О бухучете» от 06.12.2011 № 402-ФЗ.

Компания должна проводить инвентаризацию по собственному, взятому в аренду или на ответственное хранение имуществу, а также по ценностям, полученным для переработки.

Фирма, согласно п. 27 Положения по ведению бухучета, обязана провести инвентаризацию в следующих случаях:

- — за исключением имущества, которое уже было проверено после 1 октября текущего отчетного года;

- при смене матответственных лиц;

- при обнаружении хищений, злоупотреблений и испорченного имущества;

- при передаче активов на продажу, в аренду или для выкупа;

- при преобразовании компании, а также при ее ликвидации — до формирования ликвидационного баланса;

- при наступлении чрезвычайных ситуаций.

Если матответственность коллективная, то инвентаризация проводится при смене руководителя коллектива, выбытии из коллектива более 50% участников или по требованию одного или нескольких членов коллектива.

Итак, по общему правилу инвентаризация активов и обязательств фирмы проводится как минимум 1 раз в год. Исключения: ОС разрешено проверять 1 раз в 3 года, библиотечные фонды — 1 раз в 5 лет, а в районах Крайнего Севера (и приравненных к ним территориях) инвентаризацию ценностей на 10-м и 41-м счетах можно проводить в период наименьших остатков.

Пошаговую инструкцию проведения инвентаризации вы найдете в «КонсультантПлюс». Получите пробный доступ к системе бесплатно и переходите в Путеводитель по бухгалтерской отчетности.

Документальное оформление в бухучете инвентаризации

Для проведения инвентаризации руководитель компании формирует инвентаризационную комиссию, состав которой утверждает в приказе по форме ИНВ-22.

Каждую инвентаризацию заносят в журнал по форме ИНВ-23.

До начала процедуры проверки матответственные лица письменно подтверждают, что все учетные документы переданы инвентаризационной комиссии.

Для каждого типа ценностей и обязательств существуют отдельные бланки инвентаризационных описей:

- — для ОС; — для ТМЦ; — для отгруженных товаров; — для товаров и материалов в пути; — для наличных денежных средств; — для ценных бумаг и БСО; — для проверки расчетов с контрагентами.

Какими документами оформить недостачи, выявленные при инвентаризации, подробно разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ беспллатгно.

В описях фиксируются сведения о проверяемом имуществе: наименование, количество, состояние, инвентарные номера и т. д. Данные в описи заносят вручную или с использованием вычислительной техники. Помарки не допускаются.

Если при проверке выявлены излишки в данных бухучета от реального наличия имущества, комиссия заводит сличительные ведомости по бланку:

- — для ОС; — для ТМЦ.

Такие ведомости составляются в двух экземплярах: для бухгалтерии и матответственного лица, которое должно письменно пояснить причину расхождений.

Расхождения могут быть следующих видов:

- Излишки — зачисляются на сч. 91 в корреспонденции со счетом учета имущества по рыночным ценам (п. 29 Методических указаний по бухучету МПЗ, утверждены приказом Минфина РФ от 28.12.2001 № 119н).

- Недостача — может быть в рамках естественной убыли — тогда ее относят на счета затрат. Сверхнормативная убыль списывается за счет виновных лиц. Если таковые отсутствуют или суд отказал во взыскании убытков, то недостача списывается на издержки производства (абз. 5 п. 5.1 Методических указаний по инвентаризации имущества и финансовых обязательств).

Внимание! Использовать нормы естественной убыли можно, только если они утверждены законодательными актами соответствующих госорганов. Списать недостачу или порчу ценностей сверх норм бухгалтер должен на основании решения суда (при отсутствии виновных или отказе на взыскивание с виновного лица) или заключения о порче имущества, выданного специализированной организацией (п. 5.2 Методических указаний по инвентаризации имущества и финансовых обязательств).

Во время инвентаризации может быть обнаружена пересортица. Тогда излишки и недостачи засчитываются между собой, а матответственные лица предоставляют комиссии письменные объяснения. Зачет может быть проведен только за один и тот же проверяемый период у одного и того же матответственного лица по одним и тем же ценностям (п. 5.3 Методических указаний по инвентаризации имущества и финансовых обязательств). Если же излишков не хватает для покрытия недостач, то порядок действий аналогичен таковому при обнаружении недостачи.

Важно! В налоговом учете зачет по пересортице делать нельзя (письмо Минфина от 23.05.2016 № 03-03-06/1/29309).

Итоги всех инвентаризаций фиксируются в ведомости результатов по форме ИНВ-26.

Бухгалтерский учет результатов инвентаризации: проводки

Отражение результатов инвентаризации в бухгалтерском учете происходит в месяце, в котором закончилась инвентаризация. Результаты инвентаризации за год указываются в годовом бухотчете (п. 5.5 Методических указаний по инвентаризации имущества и финансовых обязательств).

Если во время проверки выявлены излишки, то бухгалтер сформирует проводку:

- Дт 08, 10, 41, 43, 50 Кт 91 — оприходованы ценности, обнаруженные при инвентаризации.

Если же обнаружена недостача, то сначала следует сделать проводку по дебету сч. 94 в корреспонденции со счетом недостающих ценностей. Если это естественная убыль, то далее следует проводка:

- Дт 20, 23, 44 Кт 94 — списана стоимость ТМЦ в пределах норм естественной убыли.

Если же размер недостачи больше норм естественной убыли либо для объекта такие нормы не установлены, а виновник недостачи работает в компании, то бухгалтер делает в бухучете запись:

- Дт 73 Кт 94 — недостача отнесена на матответственное лицо.

Убыток можно удерживать из зарплаты сотрудника — но не более 20% зарплаты за месяц (ст. 138 ТК РФ):

- Дт 70 Кт 73 — недостача удержана из зарплаты материального лица.

Виновное лицо может самостоятельно внести деньги в кассу компании для погашения долга:

- Дт 50 Кт 73 — материальное лицо внесло деньги в кассу для погашения долга.

Если же виновник недостачи не обнаружен либо суд не разрешил компании взыскивать с него деньги, делается запись:

- Дт 91-2 Кт 94 — списан убыток от недостачи в связи с отсутствием виновного лица или отказе от взыскания.

Подробную инструкцию отображения результатов ревизии в бухгалтерском и налоговом учете подготовили эксперты «КонсультантПлюс». Если у вас нет доступа к системе К+, получите пробный демодоступ бесплатно.

Итоги

Отражение результатов инвентаризации в бухгалтерском учете происходит по строго регламентированному алгоритму в специальных ведомостях, описях и журналах. Излишки приходуются как прочий доход компании, а недостачи списываются за счет виновных лиц, а если их нет — отражаются в учете как прочие расходы.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Недостача при инвентаризации: документальное оформление, что делать работодателю

На предприятии часто случается, что при очередной инвентаризационной проверке отсутствуют вещи, которые значатся в документации. При каждом несовпадении начинают суетиться все — и материально-обязанные, ответственные люди, и руководство, и даже подчиненные, с которых зачастую спрашивают. В статье мы расскажем про недостачу товара и материальных ценностей (ТМЦ) на складе при инвентаризации, а также опишем, как сделать документальное оформление проводки.

Основания для проведения описи имущества

Бытует ошибочное мнение, что ведение реестра и переписи — это прерогатива торговых точек, предприятий и заводов, которые по совместительству занимаются сбытом. На самом деле все организации, даже муниципальные или благотворительные, а также частные ИП, должны регулярно проверять весь инвентарь на наличие.

Перерасчету подлежат все материальные ценности, к которым можно отнести мебель и бытовую технику, документы и даже канцелярию. В зависимости от того, подготовлена ли была организация, ревизия может быть плановой (по расписанию, раз в месяц) и внеплановой. Чтобы составить план, распишите график, согласно которому ответственные лица производят перерасчет.

Причины, которые могут повлиять на проведение внеплановой инвентаризационной сверки:

- любое стихийное бедствие — пожар, наводнение, разрушение, а также возгорание или затопление по вине трудящихся;

- продажа фирмы или вступление в долю, появление нового соучредителя — любые изменения на уровне руководства могут привести к потребности узнать точный баланс;

- кража, подозрение на хищение, судебное или следственное разбирательство.

Таким образом, проверка может быть инициирована по разным поводам. Но обязательным остается одно — для процедуры должен выписываться приказ с уточнением даты и ответственных лиц.

Что такое недостача при инвентаризации

Бухгалтерский отдел любой компании обычно боится этого термина, потому что при выявлении нехватки намного труднее свести концы бухучета, чем при излишках. Но обнаружение недостатка продукции или материальных средств практически всегда происходит во время описи имущества.

Нехватка ТМЦ — это отсутствие нужного количества денег, товаров или мебели, предметов, принадлежащих организации и зафиксированных в реестре. Чтобы проводить проверку, сперва все должно быть поставлено на баланс — перечислено в бухгалтерских документах. Только после этих процедур можно проводить инвентаризацию и сверять показатели.

Еще одна особенность при данном процессе — указание ценности предмета. Если в отделе пропал компьютер, то сотрудники, несущие материальную ответственность, будут компенсировать издержки на его приобретение. Поэтому в бухучете при проведении описи всегда учитывается стоимость.

В аптечном пункте тоже есть свои правила. Несмотря на то что лекарства закупаются по себестоимости, с провизора или иного ответственного за недостачу в аптеке при инвентаризации человека может быть удержана полная розничная стоимость. Такая же ситуация с магазинами. Это объясняется тем, что нехватка считается убытком — владелец теряет не только закупочную стоимость, но и те деньги, которые он получил бы при продаже.

К недостаче относится испорченный продукт, сломанные вещи, битая посуда. Обычно данная категория отображается в бухучете и проводится как списанная на издержки. Иногда все же требуется компенсация, например, с официантов за разбитые бокалы, так как они являются ответственными за нее. Однако, если испорченный товар все же реализовали, но по сниженной цене, к недостаче относится разница между полным и итоговым чеком.

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Причины возникновения нехватки

Руководителю нельзя негативно и с непониманием относиться к инвентаризации, потому что часто в минусы уходят не из-за плохого исполнения обязанностей, а по причинам, которые совершенно не связаны с самими сотрудниками. Их следует учитывать. Почему не сходится баланс:

- Кража. Доказать ее часто бывает достаточно сложно, особенно если нет камер видеонаблюдения.

- Чрезвычайные ситуации — пожары, наводнения, испорченные инженерные системы (на сутки отключилось электричество, испортилось множество продуктов в холодильниках).

- Издержки на брак, а также на порчу товара. За примерку одежды денег не берут, но во время надевания ее можно испачкать, порвать. Приходится ее списывать.

- Ошибка при продаже. Иногда товары, особенно продукты без штрихкода, путают местами.

- Человек, который несет ответственность за недостачу при инвентаризации, может ошибиться в подсчетах и написать не те данные.

Так как все перечисленные причины оформляются в разном порядке, сперва следует провести анализ — из-за чего образовалась нехватка. Обычно все ответственные лица пишут объяснительные на каждый случай.

Порядок оформления дефицита

Сперва необходимо собрать все документы, подтверждающие операции, в том числе акт проведенной инвентаризации и товарные чеки. На основании этого составляется и подписывается распоряжение на списание.

В обратном случае, если издержки оказались слишком большими или произошла порча крупной партии товара — проводят служебное расследование на предмет халатности или хищения.

Далеко не все так скрупулезно учитывается. Есть отдельные категории ТМЦ, которые не считают за особенные ценности ввиду их себестоимости, поэтому в расходы можно записывать любое количество.

Есть еще один вариант оформления дефицита — удержка с виновного. Обычно сумма вычитается из его заработной платы. Происходит это в случаях, когда доказана вина.

Как списать недостачу при инвентаризации

Зачастую порча зависит от покупателей, клиентов или естественного износа, времени. В таких случаях порядок оформления следующий — нужно точно посчитать убыток, выраженный в денежных единицах, а затем выпустить приказ, согласно которому данный результат проверки должен быть внесен в категорию расходов на ведение деятельности. В таком случае стоит внимательно следить, чтобы ежемесячные суммы не превышали определенной нормы, а также имели подтверждение в виде кассовых чеков и объяснительных, в обратном случае вам может быть предъявлено обвинение в растрате.

Есть определенные заранее нормативы, они же называются — издержки обращения. К ним относятся все нехватки, которые образовались при вине покупателя. Приведем пример — в продуктовом магазине клиент нечаянно разбил товар, он не обязан за него платить. Но если объем издержек превышает норму, то нужно искать уже виновного. К примеру, если был задет весь стеллаж, то, возможно, виноват мерчендайзер, который расставил продукцию не по правилам.

И наиболее строго данные требования предъявляются в госучреждениях. В коммерческой фирме руководители часто закрывают глаза, даже когда нормативы явно превышены. А вот в госструктуре любая ценность — это часть государственного бюджета, поэтому баланс там ведется очень строго. Нехватка расценивается как нанесение прямого ущерба стране. В советские времена за такое можно было бы получить высшую меру наказания. Если руководитель отдаст приказ о списании недостачи по результатам инвентаризации на большую сумму, чем это положено, то факт будет рассматриваться как нецелевое использование госсредств и растрата. За это предусмотрена уголовная ответственность.

Последствия для материально ответственного лица

Человек, отвечающий за ТМЦ, пишет объяснительную, адресованную непосредственному начальству. Данный документ предоставляется руководством в течение двух дней с момента соответствующего запроса, обычно он поступает сразу после проведения учета.

На основании данной бумаги принимается решение, которое заключается в списании на расходы компании или в удержании с сотрудника убытков. Вердикт выносится в соответствии с признанием доли вины МОЛ.

Как удержать недостачу с виновных лиц

Последствия могут быть серьезными, вплоть до уголовного наказания+компенсация затрат. Чаще всего под санкции попадают руководящие должности и старшие бухгалтеры. Уровень материальной ответственности обсуждается при трудоустройстве и прописывается в контракте. Иногда обязанность может быть коллективная или частичная. Тогда нехватку снимают со всех сотрудников.

Удерживается дефицит из заработной платы. Сперва предоставляется результат проверки и заключение по нему от руководства с решением о взыскании. Затем данная сумма вычитается из очередной получки. Если виновный в этот момент проходит процедуру увольнения, то долг вычитают из последней з/п. При отказе сотрудника выплатить средства его можно привлечь к ответственности через суд.

Порядок удержания

- Проверка.

- Акт о проводке материалов, которые выявлены в результате инвентаризации, через решение о взыскании недостачи с виновного.

- Официальное уведомление работника о предстоящем штрафе.

- Вычет из оклада, при этом единовременно можно удержать не более 20% от полученных на руки денег.

В случае если нехватка получилась из-за серьезного нарушения, можно написать заявление об увольнении по соответствующей статье.

Оформление сличительных ведомостей

Это бумага, имеющая один из предложенных видов:

- форма ИНВ-19;

- единый документ описи с параметрами для сличения имущества.

Если после процедуры инвентаризации были выявлены расхождения, они рассчитываются по той стоимости, которая закреплена в бухучете при постановке на баланс.

Оформление недостачи при инвентаризации ТМЦ

Сегодня мы рассмотрим как отразить проведённую инвентаризацию товарно-материальных ценностей (ТМЦ) в программе 1С:Бухгалтерия 8.3, редакция 3.0. Разберёмся как оформить выявленные недостачу и излишки.

Ситуация. У нас в организации приказом руководителя назначено проведение инвентаризации товарно-материальных ценностей.

По итогам инвентаризации на складе выявлена недостача 100 кг муки, излишки 50 кг сахара и 1 кофеварки.

Недостачу 100 кг муки, выявленную при инвентаризации учли на 94 счёте “Недостачи и потери от порчи ценностей”:

Затем 20 кг недостающей муки было списано на естественную убыль (усушка, утряска):

Ещё 50 кг недостающей муки было списано на материально-ответственное лицо (счёт 73.02 “Расчёты по возмещению материального ущерба”):

Оставшиеся 30 кг были списаны на прочие расходы:

Излишки сахара были оприходованы на 10 счёт:

Неучтенная кофеварка была оприходована на 41 счёт:

Сейчас все эти операции мы отразим в 1С:Бухгалтерии 8.3, редакции 3.0.

Напоминаю, что это урок и вы можете смело повторять мои действия в своей базе (лучше копии или учебной).

Отражаем проведённую инвентаризацию

Заходим в раздел “Склад” пункт “Инвентаризация товаров”:

Создаём новый документ, указав основной склад и материально-ответственное лицо на этом складе.

Переходим к табличной части “Товары”. Чтобы заполнить её нажимаем кнопку “Заполнить”->”Заполнить по остаткам на складе”:

Табличная часть заполнилась всеми остатками на выбранном складе по счетам 10 и 41:

По умолчанию колонка “Количество факт” равна колонке “Количество учет”. Их равенство означает отсутствие отклонений, но в нашем случае выявлены фактические недостачи муки (100 кг) и излишки сахара (50 кг) и кофеварки (1 шт).

Отразим данный факт откорректировав колонку “Кол-во факт”:

Переходим на закладку “Проведение инвентаризации” и указываем здесь период проведения, причину и документ, утвердивший инвентаризацию:

Переходим на закладку “Инвентаризационная комиссия”:

Указываем её участников, отметив галкой председателя комиссии.

Проводим документ и видим печатные формы, которые можно распечатать:

Вот часть сличительной ведомости из печатной формы ИНВ-19:

Теперь наша задача списать в учёте выявленную недостачу и оприходовать излишки.

Проще всего это сделать, введя на основании документа инвентаризации документы оприходование и списание товаров:

Приходуем излишки ТМЦ

Создаём документ “Оприходование товаров” на основании проведённой инвентаризации:

У нас сразу заполнился склад и табличная часть неучтенных ценностей. Нам лишь остаётся создать и заполнить статью доходов из справочника “Прочие доходы и расходы”.

Вот её карточка:

Все проводки соответствуют выкладкам в начале урока.

Списываем недостачу ТМЦ

Таким же способом (на основании документа инвентаризация) вводим документ “Списание товаров”:

Опять автоматически заполнилась табличная часть.

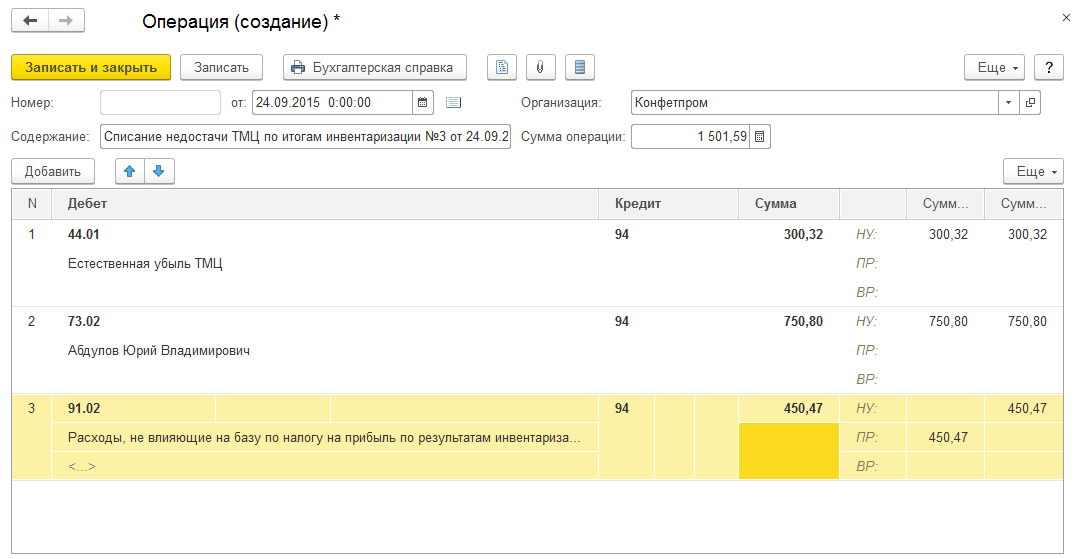

Недостача отразилась на 94 счёте в размере 1501.59 рублей.

Спишем её по условиям задачи частично на убыль, частично на материально-ответственное лицо и частично на прочие расходы. Это делается ручной операцией.

Заходим в раздел “Операции” пункт “Операции, введенные вручную”:

Создаём новую ручную операцию:

Оформляем её проводки согласно задачи (тут указываем только в суммовом выражении, так по 94 счёту не ведётся количественного учёта):

Отдельно отмечу, что недостача в 450.47 рублей не относится к естественной убыли, а также не имеет виновных лиц, а значит не должна быть принята нами к расходам при расчёте налога на прибыль.

Чтобы исключить эту сумму из налогового учёта настроим субконто “Расходы, не влияющие на базу по налогу на прибыль по результатам инвентаризации” следующим образом:

Вот так оформляется инвентаризация и её результаты в 1С:Бухгалтерия 8.3, редакция 3.0.

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.