Как рассчитать пенсию в 2022 году

Она складывается из страховой пенсии по старости, фиксированной выплаты к ней и накопительной части.

1. Фиксированная выплата к страховой пенсии

По закону Федеральный закон от 28.12.2013 № 400‑ФЗ (ред. от 27.06.2018, с изм. от 03.10.2018) «О страховых пенсиях» эта часть пенсии начисляется дополнительно к страховой и не зависит от суммы уплаченных взносов. Она выдаётся каждому российскому гражданину соответствующего возраста в качестве прибавки.

Размер этой выплаты в 2022 году равен 6044, 48 Кому положена повышенная фиксированная выплата к страховой пенсии рубля. Жители Крайнего Севера, дети‑сироты, инвалиды и другие льготники (полный перечень приведён в законе № 400‑ ФЗ Статья 17 Федерального закона от 28.12.2013 № 400‑ФЗ (ред. от 27.06.2018, с изм. от 03.10.2018) «О страховых пенсиях» ) могут рассчитывать на повышенную сумму.

Но и это не всё. Если выйти на пенсию не сразу, а подождать, то к выплате будет применяться повышающий коэффициент Федеральный закон от 28.12.2013 N 400‑ФЗ (ред. от 30.04.2021) «О страховых пенсиях» :

- если прошло больше года — 1,056;

- больше двух — 1,12;

- больше трёх — 1,19;

- больше четырёх — 1,27;

- больше пяти — 1,36;

- больше шести — 1,46;

- больше семи — 1,58;

- больше восьми — 1,73;

- больше девяти — 1,9;

- больше десяти — 2,11.

Чтобы получить итоговый размер фиксированной выплаты, нужно умножить её на подходящий повышающий коэффициент.

2. Страховая пенсия

Эта часть пенсии начисляется гражданину каждый месяц в качестве компенсации зарплаты и других выплат, которые он перестал получать после того, как закончил работать.

Каковы условия для выплаты

Рассчитывать на страховую пенсию по старости могут те, кто одновременно выполнил следующие условия:

1. Достиг возраста 61,5 года, если это мужчина, или 56,5 года, если женщина. С 2019‑го в России начали поэтапно поднимать Федеральный закон от 03.10.2018 N 350‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам назначения и выплаты пенсий» пенсионный возраст до 65 и 60 лет соответственно. Вообще, в 2022 году пенсионный возраст составляет 58 лет для женщин и 63 года для мужчин. Но в переходный период действуют послабления. Поэтому фактически на пенсию можно уйти досрочно — с 61,5 лет мужчинам и с 56,5 женщинам.

Некоторые льготные Федеральный закон «О страховых пенсиях» от 28.12.2013 № 400‑ФЗ категории граждан могут стать пенсионерами ещё раньше.

2. Отработал официально не меньше 12 лет. Это актуально на 2022 Новые условия для установления страховой пенсии в 2022 году год, в будущем эта цифра будет увеличиваться.

3. Накопил минимум 21 пенсионный балл (актуально на 2022 год, также будет повышаться). Их количество зависит от величины уплаченных страховых взносов за время работы.

Если человек не наработал необходимый стаж или не накопил минимальное количество пенсионных баллов, страховую пенсию ему не назначат. При досрочном назначении пенсии (к примеру, если человек работал во вредных условиях или на Крайнем Севере, был учителем или врачом) могут отказать, если не выработан специальный стаж и нет документов, подтверждающих характер работы и заработок.

Из чего складывается

На величину страховой пенсии по старости влияет индивидуальный пенсионный коэффициент (ИПК), который начисляется в баллах. Зная его, можно рассчитать предполагаемый размер выплат в рублях.

Страховая пенсия по старости в рублях = ИПК × стоимость пенсионного балла на дату назначения страховой пенсии + фиксированная выплата на дату назначения страховой пенсии

Для 2022 года эта формула будет такой:

Страховая пенсия по старости в рублях = ИПК × 98,86 рубля + 6044,48 рубля

Если к фиксированной выплате предусмотрен повышающий коэффициент, их надо перемножить и подставить в формулу получившееся число.

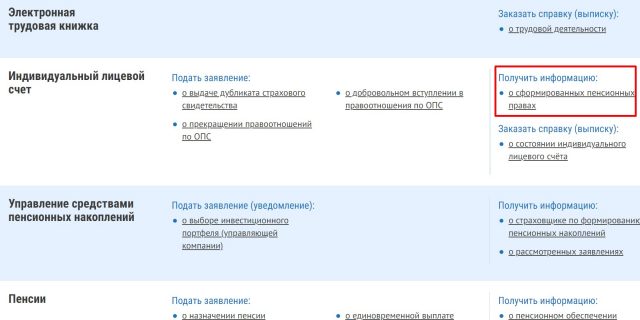

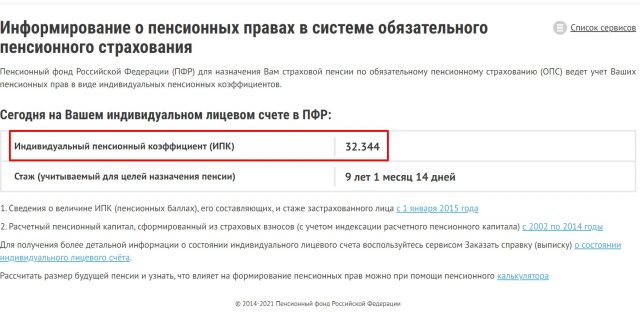

Как узнать индивидуальный пенсионный коэффициент

Это можно сделать через личный кабинет на сайте Пенсионного фонда. Для авторизации подойдут логин и пароль от «Госуслуг». Выберите услугу «Получить информацию о сформированных пенсионных правах». В открывшемся окне вы увидите свой ИПК.

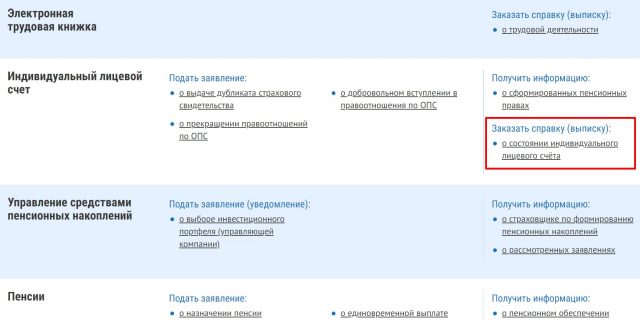

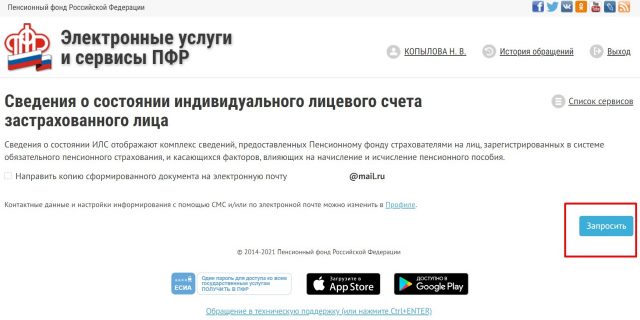

Если хотите выяснить подробнее, за что и когда вам начисляли пенсионные баллы, выбирайте «Заказать справку (выписку) о состоянии индивидуального лицевого счёта». Затем запросите документ. Не забудьте поставить галочку в нужной строке, если хотите, чтобы выписка пришла на почту. В документе уже будет подробно расписана информация о местах работы и о том, сколько для вашей пенсии они дали.

Иногда к ИПК применяется увеличивающий коэффициент. Как и с фиксированной выплатой, это работает, если человек не вышел на пенсию сразу после достижения положенного возраста. Коэффициенты действуют следующие Федеральный закон от 28.12.2013 N 400‑ФЗ (ред. от 30.04.2021) «О страховых пенсиях» :

- если прошло больше года — 1,07;

- больше двух — 1,15;

- больше трёх — 1,24;

- больше четырёх — 1,34;

- больше пяти — 1,45;

- больше шести — 1,59;

- больше семи — 1,74;

- больше восьми — 1,9;

- больше девяти — 2,09;

- больше десяти — 2,32.

Соответственно, в формулу расчёта пенсии подставляется ИПК, умноженный на подходящий повышающий коэффициент.

Как рассчитать индивидуальный пенсионный коэффициент

ПФР выдаёт готовый результат. Но иногда может возникнуть желание узнать, всё ли они посчитали правильно. Особенно если работать человек начал ещё в СССР, и пенсионная система перенесла множество реформ.

Общий ИПК складывается из четырёх ИПК — за каждый период, с которого начисляется страховая пенсия по старости.

ИПК = ИПК до 2002 года + ИПК за 2002–2014 годы + ИПК после 2015 года + ИПК за иные периоды

Сложность в том, что для каждого периода коэффициент рассчитывается по‑разному.

ИПК до 2002 года

На величину коэффициента влияют три параметра:

- Длительность трудового стажа до 2002 года.

- Средний размер официальной месячной зарплаты за 2000–2001 годы или за любые 5 лет до 1 января 2002 года (здесь надо выбрать, что выгоднее).

- Длительность трудового стажа до 1991 года.

От точности оценки зависит размер пенсии в рублях. Но здесь есть нюанс: иногда у Пенсионного фонда не оказывается именно тех данных, которые вам выгодны для расчёта. А потому, если вас что‑то смущает в цифрах ПФР, лучше пересчитать всё самостоятельно (есть подробный алгоритм). Возможно, потребуется предоставить пакет документов, который подтвердит неучтённую информацию.

ИПК за 2002–2014 годы

На коэффициент влияет только величина пенсионного капитала, который формируется из страховых взносов, выплаченных в эти годы. При этом неважно, сколько месяцев отработал человек: трудовой стаж в расчётах не учитывается.

Данные по гражданам за 2002–2014 годы у Пенсионного фонда есть, поэтому расхождений, как в первом случае, обычно не возникает. Так что здесь можно верить выписке из ПФР. Но на всякий случай запросите её расширенную версию и убедитесь, что все места работы и размер взносов корректны.

ИПК после 2015 года

На величину коэффициента влияет только сумма страховых взносов, которые перечислялись от лица работника.

Нормативный размер таких взносов для каждого года разный, поэтому и коэффициент рассчитывается отдельно для каждого года. После эти значения складываются.

Для ручного подсчёта можно использовать упрощённые формулы, которые дают достаточно точный результат. В каждом году есть максимальное значение баллов, больше которых получить не выйдет.

ИПК 2015 = заработок за 2015 год × 0,16 / 59 250 × 10;

максимальное значение — 7,39.

ИПК 2016 = заработок за 2016 год × 0,16 / 66 333 × 10;

максимальное значение — 7,83.

ИПК 2017 = заработок за 2017 год × 0,16 / 73 000 × 10;

максимальное значение — 8,26.

ИПК 2018 = заработок за 2018 год × 0,16 / 85 083 × 10;

максимальное значение — 8,7.

ИПК 2019 = заработок за 2019 год × 0,16 / 184 000 × 10;

максимальное значение — 9,13.

ИПК 2022 = заработок за 2022 год × 0,16 / 206 720 × 10;

максимальное значение — 9,57.

ИПК 2022 = заработок за 2022 год до момента выхода на пенсию × 0,16 / 234 400 × 10;

максимальное значение — 6,25 при формировании накопительной пенсии или 10 при отказе от этого.

Имейте в виду, что зарплата берётся до вычета НДФЛ.

ИПК за иные периоды

К ним относятся социально значимые этапы в жизни человека. Это может быть служба в армии или уход за новорождённым. Для каждого периода — свой коэффициент, величина которого определена в законе Федеральный закон от 28.12.2013 № 400‑ФЗ (ред. от 27.06.2018, с изм. от 03.10.2018) «О страховых пенсиях» № 400‑ФЗ. Так, для матери или отца, который ухаживал за первым ребёнком, или мужчины, который отслужил в армии, величина ИПК составит 1,8. Для одного из родителей, которые ухаживали за вторым ребёнком, коэффициент будет равен 3,6.

Общее значение ИПК за иные периоды равно сумме коэффициентов за каждый такой промежуток времени в отдельности. Например, если мужчина отслужил в армии год, то к своим баллам, полученным на работе, он добавляет 1,8. Если потом ухаживал за мамой, когда ей исполнилось 80, то ещё 1,8 — то есть в сумме уже 3,6.

3. Накопительная часть

Эта сумма формируется на личном банковском счёте работника и состоит из страховых взносов работодателя. В процессе она должна увеличиваться за счёт инвестирования этих денег управляющим фондом, куда перечисляются финансы. После выхода на заслуженный отдых гражданин каждый месяц получает часть этих средств в виде прибавки к страховой пенсии. Но есть нюанс.

Накопительная пенсия формировалась только в период с 2002 по 2013 год. С 2014 по 2023 год действует мораторий Федеральный закон от 16.12.2019 N 435‑ФЗ , по которому все взносы от работодателя направляются на страховую часть пенсии. И этот мораторий могут продлить.

У тех, кто работает с 2014 года, по очевидным причинам накоплений нет. Если вы начали раньше, то узнать, сколько у вас на счету, можно всё в той же подробной выписке, которую мы упоминали, когда говорили об индивидуальных пенсионных коэффициентах.

Рассчитать размер прибавки можно с помощью формулы:

Накопительная пенсия = общая сумма пенсионных накоплений / ожидаемый период выплаты накопительной пенсии

Ожидаемый период выплаты накопительной пенсии установлен государством и с каждым годом растёт. В 2022 году он равен 264 месяцам.

Кроме того, накопления можно забрать одной выплатой. Заявление подаётся в ПФР лично или через кабинет на сайте.

Что будет, если не заработал баллов и стажа для страховой пенсии

В таком случае предусмотрена социальная Федеральный закон от 15.12.2001 N 166‑ФЗ пенсия. Но получить её можно на пять лет позже достижения пенсионного возраста, который действует в конкретный момент. В 2022 году женщины могут претендовать на соцвыплату с 61,5 лет, мужчины — с 66,5. Размер пенсий тоже отличается. Если средняя страховая составляет Численность пенсионеров и cредний размер назначенных пенсий по видам пенсионного обеспечения и категориям пенсионеров в Российской Федерации 16 790 рублей, то социальная — 9 848 рублей.

Но государство оставляет гражданам возможность «докупить» и стаж, и пенсионные баллы. Правда, оплатить можно не более половины требуемого стажа. Исключение сделано для самозанятых: они могут купить сколько угодно лет.

Чтобы добавить себе год работы, надо внести минимальную сумму взноса, которая рассчитывается по формуле:

Плата за год работы = МРОТ на 1 января года, за который вносятся деньги х 12 х 22%.

В 2022 году это 33 770,88 рубля. Такая сумма даст 1,0478 балла к ИПК. Если хочется ещё баллов, можно внести больше денег. Но не более восьмикратного размера минимального взноса. Чтобы оплатить стаж и баллы, нужно обратиться в Пенсионный фонд.

Что делать уже сегодня, чтобы в будущем получать более высокую пенсию

1. Устроиться на работу официально

Пенсионные баллы начисляются только с официального дохода. Если он будет минимальным, то и пенсия окажется маленькой. Деньги в конверте или на карту в расчёт не идут.

2. Получать максимальную белую зарплату

Размер будущей пенсии напрямую зависит от того, какой у вас официальный доход сегодня. Чем выше оклад, тем больше за вас отчисляют в бюджет и тем больше вы будете получать в преклонном возрасте.

В 2022 году гражданин может в год заработать максимум 10 баллов. Для этого его официальная зарплата должна быть около 122 тысяч рублей в месяц до вычета налога на доходы физических лиц. Есть к чему стремиться.

3. Откладывать самому

Пенсионный фонд и нашей страны, и любой другой не предназначен для того, чтобы обеспечивать людям счастливую богатую жизнь на пенсии. Возьмём Конвенцию Конвенция Международной организации труда № 102 о минимальных нормах социального обеспечения (Женева, 28 июня 1952 года) № 102 «О минимальных нормах социального обеспечения» Международной организации труда. Там указано, что достаточной является пенсия, которая покрывает 40% от прежнего заработка. Это чуть больше трети. Много на эти деньги вы можете себе позволить? Так что единственный реальный вариант получать в будущем более высокую пенсию — самостоятельно об этом позаботиться.

Не рассчитывайте, что будете жить на проценты от вклада. На этом не накопите: инфляция не даст. Поэтому без инвестирования не обойтись.

Эта статья была опубликована 20 февраля 2019 года. В мае 2022‑го мы обновили текст.

- Как выжить на пенсии без помощи государства: советы финансового эксперта

- Как стать мультимиллионером к пенсии, откладывая по 3 тысячи рублей в год

- Как живут пенсионеры в России и в Италии

Пишу для Лайфхакера о деньгах, праве и правах, вещах, которые помогают жить проще, лучше и веселее. И конечно, проверяю советы на себе: получаю налоговые вычеты, подаю декларации онлайн, а ещё досрочно выплатила ипотеку и вынудила почту найти мою посылку.

Как формируется и рассчитывается будущая пенсия

Условиями возникновения права на страховую пенсию по старости на общих условиях являются:

- достижение возраста 65 лет – для мужчин, 60 лет – для женщин (с учетом переходных положений, предусмотренных приложением 6 к Закону № 400-ФЗ). Отдельные категории граждан имеют право на назначение страховой пенсии по старости досрочно;

- Согласно изменениям, внесенным в приложение 5 к Закону № 400-ФЗ, с 01.01.2022 лицам, замещающим государственные и муниципальные должности, должности государственной гражданской и муниципальной службы, указаным в части 1.1 статьи 8 Закона № 400-ФЗ, в отношении которых требования к возрасту при назначении страховой пенсии по старости уже были увеличены с 01.01.2017, темп повышения пенсионного возраста увеличивается с полугода до года, таким образом, темп повышения пенсионного возраста для данной категории лиц синхронизируется с темпами повышения общеустановленного возраста. Право на страховую пенсию может быть реализовано госслужащими при достижении возраста 65 лет для мужчин, 63 лет для женщин (с учетом переходных положений, в том числе приложения 5 Закона № 400-ФЗ). Год достижения возраста, в котором может быть назначена страховая пенсия, определяется исходя из возраста, в котором государственный служащий приобретает право на страховую пенсию по старости по законодательству, действовавшему на 31.12.2016 с учетом требуемого страхового стажа и величины индивидуального пенсионного коэффициента определяемой на день достижения лицом возраста, предусмотренного частью 1 статьи 8 Закона № 400-ФЗ в редакции, действовавшей по состоянию на 31.12.2016.

При этом если такие лица имеют страховой стаж не менее 42 и 37 лет (соответственно мужчины и женщины), страховая пенсия по старости может назначаться им на 24 месяца ранее достижения указанного возраста, но не ранее достижения возраста 60 и 55 лет (соответственно мужчины и женщины).

Гражданам, которые указаны в части 1 статьи 8, пунктах 19 – 21 части 1 статьи 30, пункте 6 части 1 статьи 32 Закона N 400-ФЗ “О страховых пенсиях” и которые в период с 1 января 2019 года по 31 декабря 2022 года достигнут возраста, дающего право на страховую пенсию по старости (в том числе на ее досрочное назначение) в соответствии с законодательством Российской Федерации, действовавшим до 1 января 2019 года, либо приобретут стаж на соответствующих видах работ, требуемый для досрочного назначения пенсии, страховая пенсия по старости может назначаться ранее достижения возраста либо наступления сроков, предусмотренных соответственно приложениями 6 и 7 к указанному Федеральному закону, но не более чем за шесть месяцев до достижения такого возраста либо наступления таких сроков.

Количество пенсионных коэффициентов зависит от начисленных и уплаченных страховых взносов в систему обязательного пенсионного страхования и длительности страхового (трудового) стажа.

За каждый год трудовой деятельности гражданина при условии начисления работодателями или им лично уплаченных страховых взносов на обязательное пенсионное страхование у него формируются пенсионные права в виде пенсионных коэффициентов.

Максимальное количество пенсионных коэффициентов за год с 2022 года – 10.

Сколько пенсионных коэффициентов

может быть начислено Вам за 2022 год?

Ошибка! Введите зарплату выше, чем минимальный размер оплаты труда в Российской Федерации в 2022 году – 12 792 рублей.

Результаты расчета

Вариант пенсионного обеспечения в системе обязательного пенсионного страхования влияет на начисление годовых пенсионных коэффициентов. При формировании только страховой пенсии максимальное количество годовых пенсионных коэффициентов – 10, так как все страховые взносы направляются на формирование страховой пенсии. При выборе формирования одновременно и страховой, и накопительной пенсии максимальное количество годовых пенсионных коэффициентов – 6,25.

Граждане 1967 года рождения и моложе, сделавшие до 31 декабря 2015 года выбор в пользу формирования страховой и накопительной пенсии в системе ОПС, могут в любой момент отказаться от формирования накопительной пенсии и направить 6% страховых взносов на формирование только страховой пенсии.

Также, гражданам 1967 года рождения и моложе, в пользу которых страховые взносы по обязательному пенсионному страхованию начнут начисляться работодателем впервые после 1 января 2014 года, предоставляется возможность выбора варианта пенсионного обеспечения (формировать только страховую пенсию или формировать и страховую пенсию, и накопительную) в течение пяти лет с момента первого начисления страховых взносов. Если гражданин не достиг возраста 23 лет, указанный период увеличивается до окончания года, в котором ему исполняется 23 года.

При выборе варианта пенсионного обеспечения следует учитывать, что страховая пенсия гарантированно увеличивается государством за счет ежегодной индексации. Средства же накопительной пенсии инвестирует на финансовом рынке выбранный гражданином НПФ или УК. Доходность пенсионных накоплений зависит от результатов их инвестирования, то есть может быть и убыток от их инвестирования. В этом случае к выплате гарантируется лишь сумма уплаченных страховых взносов. Пенсионные накопления не индексируются.

У всех граждан 1966 года рождения и старше вариант пенсионного обеспечения – формирование только страховой пенсии.

Получение права на страховую пенсию зависит от года назначения страховой пенсии

Что означает в РФ пенсионный коэффициент индивидуального характера?

Пенсии делятся на 3 вида: по возрасту, инвалидности и утрате кормильца. Положенные выплаты гражданам осуществляются в качестве накопительной пенсии и в виде срочной суммы. Права россиян на выплаты исчисляются с помощью пенсионных коэффициентов. Приобретенные ранее права к 2022 г. конвертировали, не уменьшая, превратив в коэффициенты.

Законы о пенсиях

Согласно российскому законодательству, пенсия по возрасту полагается тем, кто соответствует следующим условиям:

- 65 лет (м) и 60 лет (ж);

- стаж от 15 лет;

- от 30 ИПК.

Начисление устанавливается правилами, указанными в следующих документах:

- ФЗ № 167 «О пенсионном страховании в РФ».

- ФЗ № 400 «О страховых пенсиях».

- ФЗ № 424 «О накопительных пенсиях».

- ФЗ № 446 «Об ожидаемом сроке выплаты накопительной пенсии на 2022 год».

- ФЗ № 111 «Об инвестировании средств с целью финансирования пенсии в РФ».

- ФЗ № 75 «О негосударственных ПФ».

Госслужащим, а с ними летчикам и космонавтам, военнослужащим и их родным пенсии начисляются согласно ФЗ №166 «О гос. пенсионном обеспечении в РФ».

Формула расчета

Сумма пенсии по возрасту, положенная человеку от государства, состоит из 2 частей – страховой и накопительной.

Справка! Расчет положенной по возрасту пенсии (СП) выглядит так: СП = ИПК × СПК+(ФВ × КвФВ).

Согласно принятой формуле, чтобы подсчитать общий размер ежемесячного пособия, применяют цифры:

- Общий трудовой стаж, включая время ухода за детьми, воинской службы, ухода за инвалидами и недееспособными родственниками, др.

- Сумму оклада до вычетов НДФЛ за каждый год.

- Год, в котором планируется претендовать на пенсию (от 60–65 лет).

- ИПК – коэффициент, рассчитанный индивидуально за каждый год и суммарное число за весь стаж.

- СПК – стоимость положенных баллов на тот год, когда планируется выйти на пенсию.

- ФВ – страховая часть, установленная на год запланированного выхода на пенсию (фиксированная).

Помимо перечисленных данных, в формулу подставляют КвФВ. Это коэффициент, повышающий фиксированную выплату тем, кто позже обращается за страховой пенсией по возрасту.

Накопительная пенсия

Накопления не зависят от коэффициентов, рассчитываемых государством. Суммы формировались за счет взносов от работодателей в период 2002–2013 гг. Деньги, перечисленные в ПФ РФ, с 2014 г. заморожены государством до 2022 г. В 2022 г. взносы от работодателей идут на страховую часть пенсионного пособия, а накопительная более не формируется.

Важно! На портале ПФР граждане РФ узнают о сумме пенсионных накоплений. Информация выдается на основании заказанной выписки.

Те, у кого осталась накопленная сумма, получат ее в качестве прибавки к основной страховой пенсии.

Расчет ИПК

В роли индивидуального коэффициента в начислении пенсии выступают баллы, положенные гражданину за работу в календарном году.

Справка! Расчет ИПК (общий) = (ИПКс + ИПКн) × К. ИПКс – коэффициент, полученный до начала 2015 г., ИПКн – коэффициент, начисленный после 01.01.2015. К – повышающий коэффициент, предусмотренный для отсроченного заявления на пенсию.

Объем ИПК за конкретный год варьируется с учетом перечислений взносов от работодателя в ПФР. Для подсчетов используют формулу: ИПК = (СВ/НСВ) × 10, в которой СВ – взносы, перечисленные работодателям, а НСВ – норма страховых взносов. Норма рассчитывается умножением предельной величины базы по взносам на 16 %. Предел выводится правительством РФ на каждый год.

Дополнительные баллы

Помимо баллов за трудовую деятельность, каждый вправе рассчитывать на баллы, начисленные за периоды:

- воинской службы по призыву – 1,8;

- ухода за престарелым родным (от 80 лет) – 1,8;

- ухода за инвалидом I группы, а также за ребенком с инвалидностью – 1,8;

- нахождения с супругом-военным в поселении без мест трудоустройства – 1,8;

- пребывания с супругом-дипломатом за рубежом – 1,8;

- отпуска по уходу за ребенком (1, 2, 3) – 1,8 и 3,6, а также 5,4 соответственно.

Дополнительные баллы рассчитывают вместе с ИПКс, ИПКн с учетом времени события.

Стоимость баллов ежегодно утверждается правительством. Согласно ФЗ № 350, стоимость следующая:

- 2022 г. – 93 руб.;

- 2022 г. – 98,86 руб.;

- 2022 г. – 104,69 руб.;

- 2023 г. – 110,55 руб.;

- 2024 г. – 116,63 руб.

Пенсионные права, собранные до начала 2015 г., автоматически переведены в баллы за 2 периода. Первый – накопления до 2002 г., второй – с 2002 по 2014 гг.

Фиксированная сумма пенсии по возрасту

Часть пенсии содержит фиксированную выплату, ежегодно утверждаемую правительством. В 2022 г. всем, кроме инвалидов и граждан, не имеющих иждивенцев и прав на ранние выплаты, положена фиксированная сумма 5686,25 руб. На последующие годы предусмотрен рост суммы:

- 2022 г. – 5686,25 руб.;

- 2022 г. – 6044,48 руб.;

- 2022 г. – 6401,10 руб.;

- 2023 г. – 6759,56 руб.;

- 2024 г. – 7131,34 руб.

Правила начисления пенсии по старости

Условия начисления включают 3 важных составляющих.

- Во-первых, возраст. В 2022 г. мужчины вправе оформлять пенсию в 60,5 года, а женщины – в 55,5. Начиная с 2028 г., мужчины выйдут на пенсию в 65 лет, а женщины – в 60.

- Во-вторых, наработанный стаж. В 2022 г. для выхода на пенсию достаточно набрать 11 лет трудового стажа. Уже с 2024 г. необходимо набрать 15 лет.

- В-третьих, количество ИПК. На 2022 г. достаточно было 18,6 балла. На 2024 г. предусмотрен минимум в 28,2 балла, а на 2026 г. – 30.

Все 3 перечисленные условия обязательны. Иначе нужно ждать еще 5 лет, чтобы получить социальную выплату по старости, размер которой устанавливается государством.

Расчет пенсии с примером

Имея на руках все составляющие для расчетов – стаж за отработанные официально годы, объем ИПК, а также стоимость 1 балла (СТпк) и объем фиксированной выплаты (ФВ) – можно подсчитать будущую пенсию.

Справка! Расчет СП = ИПК × СТпк + ФВ.

Подставить данные в формулу несложно. Для примера – расчет пенсии работницы завода со стажем 30 лет, 1 ребенком (1,5 года в декрете) и окладом 40 тыс. руб. Если работница начала трудиться после 2013 г., пенсионных накоплений нет ввиду моратория. Последовательность расчетов:

- Перечисленные работодателем выплаты 40 тыс. руб. × 12 × 16 % = 76800 руб. ежегодно.

- Полученные баллы 76800 руб./184000 руб. × 10 = 4,17 балла ежегодно.

- Сумма ИПК за 30 лет 4,17 × 30 = 125,22 балла.

- Добавляются баллы за период ухода за ребенком 125,22 + 1,8 (год) + 0,9 (6 месяцев) = 127,02 балла итого.

- Если «цена» 1 балла равна 116,63 руб., то работнице положено 127,02 × 116,63 руб. = 14814,34 руб.

- К полученной сумме добавляется фиксированная выплата в размере 7131,34 и получается пенсия 21945,68 руб.

Неофициально работающие

Граждане, трудоустроенные неофициально, могут рассчитывать на социальное пособие, положенное гражданам в возрасте на 5 лет старше стандартного пенсионного возраста. Начиная с 2028 г., на такую пенсию могут рассчитывать женщины в 65 лет, а мужчины в 70 лет.

Важно! На 2022 г. объем социальной пенсии – 5283,84 руб. Из бюджета выплата пополняется до прожиточного уровня, установленного в регионе.

Как увеличить сумму своей будущей пенсии?

Существует 3 легальных способа повысить свой доход в старости:

- Покупка ИПК. На сайте ПФР узнают о количестве пенсионных баллов. Если их недостаточно, разрешено купить не больше 50 % от требуемого рабочего стажа (до 15 лет).

- Официальное получение высокой зарплаты. Начиная с 2022 г., за отработанный на официальном месте год получают 10 баллов (максимально). Для этого сумма заработной платы должна быть 95833 руб. и более.

- Дополнительный доход. Этот вариант относится к личным возможностям увеличить «подушку безопасности» на старости. Деньги можно инвестировать в недвижимость, ценные бумаги, положить на банковский депозит.

Куда направить пенсионные накопления?

Работой с пенсионными накоплениями занимаются ПФР и НПФ. Страховщики управляют доверенными пенсионными накоплениями, вкладывая в ценные бумаги. У будущего пенсионера есть 3 варианта действий по отношению к будущим накоплениям:

- Ничего не делать.

- Определить подходящий НПФ.

- Выбрать ПФР, затем – управляющую компанию из реестра фонда.

Если гражданин не выбирает поставщика, по умолчанию им становится ПФР. Фонд перечисляет деньги в УК «Внешэкономбанка», назначенного государством на эту роль. Управляющая компания инвестирует доверенные средства, отчитывается перед пенсионным фондом, а последний – перед теми, кто будет претендовать на пенсию.

Является экспертом в нише Fintech. Специализируется на российском финансовом рынке. Имеет высшее образование в сфере маркетинга и финансов.

- Вклады

- Кредиты

- Кредитные карты

- Дебетовые карты

- Инвестиции

- Кредитная история

- Ипотека

- Бизнес

- Полезное о финансах

- Банки

- Страхование

- Деньги

- Переводы

- Криптовалюта

- Финансовые рынки

- Микрокредиты

Похожие статьи

В этом блоке мы подобрали для вас статьи по схожей тематике

- О нас

- Свидетельство РКН

- Свидетельство ОГРН

© 2022 – 2022 Finanso.com. Все права защищены.

РАСКРЫТИЕ ИНФОРМАЦИИ О РЕКЛАМОДАТЕЛЯХ Finanso.com это независимый, получающий прибыль от размещения рекламы сайт сравнения. Предложения, которые появляются на этом сайте, исходят от компаний, от которых Finanso.com получает вознаграждение. Эта компенсация может повлиять на то, как и где продукты появляются на этом сайте, включая, например, порядок их появления в категориях листинга. Другие факторы, такие как правила нашего собственного веб-сайта и вероятность одобрения кредита заявителями, также влияют на то, как и где продукты появляются на сайте. Finanso.com не включает в себя перечень доступных финансовых или кредитных предложений в вашей стране.

РАСКРЫТИЕ ИНФОРМАЦИИ О РЕДАКЦИИ Все материалы подготовлены редакцией Finanso.com. Мнения, выраженные на портале, принадлежат исключительно редакции и не были рассмотрены или одобрены каким-либо рекламодателем. Информация, включая тарифы и сборы по картам, представленная в обзоре, является точной на дату проведения обзора. Проверьте данные в верхней части этой страницы и на веб-сайте банка для получения самой актуальной информации.

Как рассчитать пенсию по старости

Пенсионное законодательство в России реформировали несколько раз.

Из-за этого кажется, что оно запутанное и разобраться в нем невозможно. В этой статье я расскажу, как посчитать размер пенсии по специальной формуле.

Приложение Т—Ж

Статьи и расчеты теперь в новой версии приложения на iOS и Android. Вместе с бесплатными курсами Учебника

Законодательное регулирование

Пенсию по старости начисляют по правилам, которые установлены:

- «Об обязательном пенсионном страховании в Российской Федерации». «О страховых пенсиях». «Об утверждении правил подсчета и подтверждения страхового стажа для установления страховых пенсий». «О накопительной пенсии». «Об ожидаемом периоде выплаты накопительной пенсии на 2022 год». «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации». «О негосударственных пенсионных фондах».

По этим законам пенсионный фонд определяет длительность страхового стажа, величину индивидуального пенсионного коэффициента и размер будущей пенсии.

Для госслужащих, военных, космонавтов, летчиков и их родственников пенсию начисляют по другому закону — Федеральному закону от 15.12.2001 № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации».

Как узнать размер будущей пенсии

Государственная трудовая пенсия по старости состоит из двух частей: страховой и накопительной. Общая пенсия считается так:

Трудовая пенсия по старости = страховая пенсия + накопительная пенсия.

Чтобы рассчитать размер будущей страховой пенсии, нужно знать:

- Продолжительность страхового — трудового — стажа, в который входят не только отработанные годы, но и социально значимые периоды: служба в армии, уход за детьми, инвалидами, пожилыми родственниками, проживание с супругом в месте, где не было работы.

- Размер заработной платы до вычета НДФЛ в каждом отработанном календарном году.

- Год выхода на пенсию. Это особенно важно, если человек собирается выйти на пенсию не сразу в 65 или 60 лет, а позже.

- Индивидуальный пенсионный коэффициент за каждый отработанный год и в сумме — за всю трудовую жизнь.

- Стоимость индивидуального пенсионного коэффициента на год выхода на пенсию.

- Размер фиксированной части страховой пенсии, который установлен на год выхода на пенсию.

Все эти данные нужно подставить в формулу расчета пенсии:

СП = ИПК × СПК + (ФВ × КвФВ),

где СП — размер страховой пенсии по старости;

ИПК — индивидуальный пенсионный коэффициент;

СПК — стоимость одного пенсионного коэффициента — балла — по состоянию на день, с которого назначается страховая пенсия по старости. СПК на 2022 год равна 104,69 Р ;

ФВ — фиксированная выплата к страховой пенсии, на 2022 год — 6401,10 Р ;

КвФВ — коэффициент повышения ФВ, который применяется при отсрочке обращения за страховой пенсией.

Накопительная пенсия — это уже не коэффициенты, которые государство считает по своим правилам, а настоящие деньги. Их называют пенсионными накоплениями. Часть пенсионных взносов от работодателя с 2002 по 2013 годы оставалась на вашем счете в Пенсионном фонде РФ — из них сформировались пенсионные накопления.

С 2014 года власти ввели мораторий: заморозили накопительную часть пенсии. Все страховые взносы стали уходить на формирование страховой пенсии. Мораторий действует до конца 2024 года. Накопительная пенсия со взносов работодателя сейчас не формируется ни у кого. Но те деньги, что успели накопиться, остались за вами и составят прибавку к страховой пенсии.

Чтобы узнать размер ежемесячной накопительной пенсии, необходимо разделить пенсионные накопления на количество месяцев ожидаемого периода выплаты. Ожидаемый период — это норматив, в 2022 году он составляет 264 месяца.

Допустим, Олег выходит на пенсию в 2022 году. Он заработал 100 баллов ИПК, и у него есть 264 тысячи рублей пенсионных накоплений. Отсрочку решил не брать, а выйти сразу, поэтому КвФВ = 1 . Тогда ежемесячная пенсия Олега составит:

6401,10 Р + 104,69 Р × 100 + 264 000 Р / 264 = 6401,48 Р + 10 469 Р + 1000 Р = 17 870,10 Р .

Индивидуальный пенсионный коэффициент

Индивидуальный пенсионный коэффициент, ИПК — это число баллов, которое дается за отработанный календарный год.

Расчет индивидуального коэффициента происходит по формуле:

ИПКобщий = (ИПКс + ИПКн) × К,

где ИПКс — старый индивидуальный пенсионный коэффициент, то есть сумма баллов, которую набрал человек до 01.01.2015;

ИПКн — новый индивидуальный пенсионный коэффициент, то есть сумма баллов, набранная после 01.01.2015;

К — коэффициент повышения ИПК, который применяется при отсрочке обращения за пенсией.

Величина ИПК за один календарный год зависит от суммы взносов, которые перечислил работодатель в ПФР за своего работника. Ее считают по формуле:

ИПК = (СВ / НСВ) × 10,

где СВ — это сумма страховых взносов, уплаченных работодателем за работника,

НСВ — нормативный размер страховых взносов.

Нормативный размер страховых взносов тоже нужно рассчитать: предельную величину базы для исчисления страховых взносов умножить на 16%. Предельную базу по взносам ежегодно устанавливает правительство РФ. В 2022 году она составляет 1 565 000 Р .

Получается, что НСВ в 2022 году:

1 565 000 Р × 16% = 250 400 Р

Дополнительные пенсионные баллы дают не за отработанный год, а за социально значимые периоды жизни.

Примеры периодов, за которые дают пенсионные баллы

| Страховой период (полный календарный год) | Количество пенсионных баллов |

|---|---|

| Служба в армии по призыву | 1,8 |

| Уход за инвалидом первой группы | 1,8 |

| Уход за пожилым человеком старше 80 лет | 1,8 |

| Уход за ребенком-инвалидом | 1,8 |

| Проживание с супругом-военнослужащим в месте, где не было работы | 1,8 |

| Проживание за границей с супругом-дипломатом или консульским работником | 1,8 |

| Отпуск по уходу за первым ребенком до полутора лет | 1,8 |

| Отпуск по уходу за вторым ребенком до полутора лет | 3,6 |

| Отпуск по уходу за третьим и последующими детьми до полутора лет | 5,4 |

Эти баллы тоже включают в ИПКс и ИПКн в зависимости от того, когда произошло событие.

Стоимость балла каждый год утверждает законодатель. На период с 2019 по 2024 годы стоимость баллов утверждена Федеральным законом № 350-ФЗ :

- с 01.01.2022 — 93 Р ;

- с 01.01.2022 — 98,86 Р ;

- с 01.01.2022 — 104,69 Р ;

- с 01.01.2023 — 110,55 Р ;

- с 01.01.2024 — 116,63 Р .

Конвертация в баллы «старых» пенсионных прав. «Старые» пенсионные права — те, что были накоплены до 01.01.2015 — автоматически конвертировали в баллы.

Конвертации подверглись два периода трудовой деятельности отдельно:

- С 2002 по 2014 год.

- До 2002 года.

Начисленные за эти периоды ИПК можно запросить через личный кабинет на сайте ПФР.

Фиксированная часть страховой пенсии

Пенсия включает в себя фиксированную выплату, поэтому для ее расчета нужно знать размер этой выплаты.

Для всех, кроме инвалидов, лиц без иждивенцев или без права на досрочную пенсию, в 2022 фиксированная выплата установлена в размере 6401,10 Р . Далее она будет расти:

- С 01.01.2023 — 6759,56 Р .

- С 01.01.2024 — 7131,34 Р .

Премиальные коэффициенты

Если за пенсией по старости обратиться позже, а не по достижении пенсионного возраста, то при расчете применяются коэффициенты повышения ИПК и ФВ.

Размер премиальных коэффициентов зависит от «просрочки» обращения.

Какие коэффициенты применяют, если обратились за пенсией не сразу

| Количество месяцев со дня наступления пенсионного возраста | Коэффициент повышения ИПК | Коэффициент повышения ФВ |

|---|---|---|

| меньше 12 | 1 | — |

| 12 | 1,07 | 1,056 |

| 24 | 1,15 | 1,12 |

| 36 | 1,24 | 1,19 |

| 48 | 1,34 | 1,27 |

| 60 | 1,45 | 1,36 |

| 72 | 1,59 | 1,46 |

| 84 | 1,74 | 1,58 |

| 96 | 1,9 | 1,73 |

| 108 | 2,09 | 1,9 |

| 120 | 2,32 | 2,11 |

Как начисляется пенсия

Страховая пенсия по старости начисляется исходя из трех условий.

Возраст. С 2028 года на пенсию будут выходить мужчины в возрасте 65 лет, женщины — 60 лет. В 2022 году пенсионный возраст для женщин — 58 лет, для мужчин — 63 года. Но в первой половине 2022 года право на пенсию возникает у женщин в 56 лет и 6 месяцев и у мужчин в 61 год и 6 месяцев, потому что для них пока установлен переходный период.

Стаж. Начиная с 2024 года страховой стаж у будущего пенсионера должен быть не меньше 15 лет. Сейчас, в 2022 году, достаточно 13 лет.

Количество ИПК. В 2022 году будущему пенсионеру достаточно иметь 23,4 балла, но в 2024 году у пенсионеров должно быть не менее 28,2 балла, а в 2026 году и далее — от 30 баллов.

Только при соблюдении этих условий пенсионер сможет получить страховую пенсию по старости. В противном случае ему придется подождать еще 5 лет и обращаться уже за социальной пенсией по старости, которая намного меньше страховой. Сумму социальной пенсии устанавливает государство.

Как рассчитать пенсию

После определения продолжительности страхового стажа, количества ИПК, стоимости одного пенсионного балла, размера фиксированной выплаты на год выхода на пенсию можно перейти к расчету будущей пенсии.

Формула расчета страховой пенсии такая:

СПст = ИПК × СТпк + ФВ,

где СПст — страховая пенсия по старости;

ИПК — индивидуальный пенсионный коэффициент;

СТпк — стоимость пенсионного коэффициента;

ФВ — фиксированная выплата.

В эту формулу нужно подставить свои данные. В итоге получится сумма страховой пенсии, которую будет получать на руки пенсионер.

Пример расчета. Возьмем условия за 2024 год и перенесемся на 33 года вперед — в 2057 год, когда женщины, которые начали работать в 18 лет — в 2015 году, достигнут пенсионного возраста — 60 лет.

Предположим, Анна проработала 30 лет на заводе, родила одного ребенка, находилась в отпуске по уходу за ребенком до полутора лет и получала зарплату 40 тысяч рублей. Анна начала работать после 2013 года, поэтому попала под мораторий на накопительную пенсию. Предположим, что он продолжал действовать до 2057 года. Следовательно, пенсионных накоплений у Анны нет — только страховая пенсия.

Сначала посчитаем количество баллов, которые Анна заработала за всю трудовую жизнь.

Страховые выплаты каждый год работодатель перечислял в размере:

40 000 Р × 12 × 16% = 76 800 Р .

За каждый отработанный год Анна получила:

76 800 Р / 184 000 Р × 10 = 4,17 балла.

За 30 отработанных лет Анна накопила:

4,17 × 30 = 125,22 балла.

К «трудовым» баллам нужно прибавить баллы за уход за ребенком:

125,22 + 1,8 (1 календарный год) + 0,9 (полгода) = 127,02 балла всего.

Стоимость 1 балла — 116,63 Р . Считаем:

127,02 × 116,63 Р = 14 814,34 Р .

К ним прибавим фиксированную выплату — 7131,34 Р . Итого пенсия выходит 21 945,68 Р .

Расчет пенсии у людей, которые работают неофициально. Если работать неофициально, не платить страховые взносы в ПФР и не набрать нужное количество баллов, можно оформить только социальную пенсию по старости. Выйти на нее можно только на 5 лет позже пенсионного возраста. С 2028 года мужчинам — в 70 лет, женщинам — в 65.

С 1 апреля 2022 года социальная пенсия по старости составляет 5796,76 Р . К этой сумме из бюджета добавляют столько, сколько не хватает, чтобы пенсионер получал региональный прожиточный минимум для пенсионера. С 1 апреля 2022 года власти обещают проиндексировать социальные пенсии на 7,7%.

Как узнать сумму пенсионных накоплений

К страховой пенсии добавляют накопительную, если у человека сформировались пенсионные накопления. Вся информация о пенсионных правах и накоплениях есть в лицевом счете ПФР. Получить ее можно, заказав выписку.

На госуслугах узнать сумму накоплений можно в разделе «Извещение о состоянии лицевого счета в ПФР». Для этого нужно нажать на «Получить услугу»

Чтобы заказать справку о состоянии индивидуального лицевого счета на сайте ПФР, нужно войти в учетную запись ЕСИА

Как увеличить размер будущей пенсии

Есть три способа увеличить будущую пенсию.

Покупка пенсионных баллов. Если из выписки из лицевого счета стало понятно, что пенсионных баллов не хватает, их можно докупить. Для этого нужно внести в ПФР добровольные страховые взносы. Купить можно до половины требуемого страхового стажа — не больше 15 лет.

Получение максимальной взносооблагаемой зарплаты. С 2022 года за отработанный год можно будет получить максимум 10 баллов.

В 2022 году предельная величина базы для исчисления страховых взносов — 1 565 000 Р . Эту сумму или больше нужно получить за год, чтобы набрать 10 пенсионных баллов: в среднем по 130 417 Р в месяц. Страховые взносы с этих зарплат позволят набрать максимальный ИПК.

Поиск дополнительного будущего дохода. Деньги можно положить на депозит в банк, открыть ИИС, вложить в недвижимость. Каждый из этих инструментов в будущем принесет дополнительный доход. Т—Ж уже писал, как накопить на старость, если не веришь в пенсию.

Увеличение пенсии для предпринимателей — особенно актуальный вопрос. За уплату фиксированных страховых взносов им начисляют чуть более 1 балла, из-за этого ИП получают пенсию в минимальных размерах. Поэтому предпринимателям советуем особенно внимательно почитать подборку Т—Ж про пенсию.

Как рассчитать пенсию в 2022 году (нюансы)

Как рассчитать пенсию? Этот вопрос интересует многих людей (и не только предпенсионного возраста), которые хотят узнать хотя бы ориентировочную сумму, на которую они могут рассчитывать при оформлении пенсии. Рассмотрим, как это можно сделать.

На чем базируется расчет пенсии с 2015 года

С 2015 года начал действовать новый закон РФ «О страховых пенсиях» от 28.12.2013 № 400-ФЗ, который в сравнении с действовавшим ранее законом «О трудовых пенсиях в Российской Федерации» от 17.12.2001 № 173-ФЗ ввел некоторые новые понятия, влияющие на расчет пенсии, и, соответственно, изменил алгоритм ее расчета.

В связи с произошедшими изменениями вопрос о том, как рассчитать пенсиюбудущего пенсионера, оказался еще актуальнее.

Новшествами закона РФ от 28.12.2013 № 400-ФЗ стали:

- замена наименования пенсии с трудовой на страховую;

- увеличение необходимой протяженности страхового стажа;

- корректировка условий включения в стаж некоторых периодов;

- введение новых показателей — пенсионных баллов и их стоимости;

- изменение составных частей формулы расчета;

- корректировка порядка индексации и перерасчета пенсии.

В полной мере новые правила будут применимы только в отношении тех лиц, которые начали свою трудовую деятельность в 2015 году. Накопленные до 2015 года права на пенсию будут учитываться путем их трансформации под новые правила, а уже назначенные пенсии пересчитают по-новому с недопущением снижения суммы в сравнении с той, которая выплачивалась ранее.

В новом законе сохранены права на:

- досрочно назначаемую пенсию;

- выплату пенсий пенсионерам, продолжающим работать.

Об особенностях индексации пенсии работающих пенсионеров в 2022 году читайте в материале «Индексация пенсий работающим пенсионерам после увольнения».

Чем определяется формула пенсии по старости

Как рассчитать пенсию в 2022 году? Этот расчет выполняется по формуле, приведенной в п. 1 ст. 15 закона РФ от 28.12.2013 № 400-ФЗ. На первый взгляд она очень проста, представляя собой произведение индивидуального количества пенсионных баллов и их стоимости. Кроме того, к ней добавляют фиксированную часть, подлежащую ежегодной индексации.

В 2022 году страховая пенсия по старости для неработающих пенсионеров в результате индексации на 6,3% увеличилась более чем на 1000 руб. в месяц. Средний размер пенсии в 2022 году достиг 17,5 тыс. руб.

Фиксированная часть пенсии в 2022 году увеличилась с 5 686,25 до 6 044,48 руб.

Рассмотрим, как рассчитать пенсию только по данным, сформировавшимся с 01.01.2015. Стоимость пенсионного балла определяется достаточно легко: делением всей суммы средств, поступивших за расчетный год в ПФР, на общую сумму пенсионных баллов лица — получателя пенсии.

Но определение количества накопленных человеком за трудовую жизнь пенсионных баллов — процесс достаточно сложный, подчиняющийся к тому же ряду ограничений. При их подсчете будут учитываться (подп. 3 ст. 3 закона РФ от 28.12.2013 № 400-ФЗ):

- сумма уплаченных в ПФР взносов;

- длительность страхового стажа;

- наличие периода отказа от получения пенсии.

Общая величина пенсионных баллов, сформировавшаяся к моменту выхода на пенсию, складывается из их числа, рассчитанного для каждого года. При этом по разным алгоритмам начисляются баллы за трудовые и за нетрудовые периоды. Для времени труда они также являются расчетной величиной, зависящей от суммы фактически уплаченных за год взносов и ограниченной максимальной величиной по году. А нетрудовые периоды в зависимости от причины их возникновения оценены определенным цифровым значением, относящимся к полному году такого периода. Для неполных лет делается пропорциональный расчет относящейся к ним величины, а при совпадении нетрудовых периодов относящиеся к ним значения могут складываться.

А как рассчитать пенсию тем, у кого основная часть прав сформирована до 2015 года? Для них количество накопленных на 01.01.2015 пенсионных баллов также определят сложением баллов за трудовые и нетрудовые периоды. При этом первые получат делением суммы начисленной на 01.01.2015 страховой пенсии на стоимость пенсионного балла, установленного для этой же даты (64,10 руб.), а вторые — с учетом их цифровых значений, приведенных в п. 12 ст. 15 закона РФ от 28.12.2013 № 400-ФЗ. Далее оцененные индивидуальным количеством баллов права по каждому году для продолжающих работу будут учитываться по алгоритму, действующему с 2015 года.

Страховая пенсия = баллы × стоимость балла * + фиксированная часть

* Стоимость балла каждый год меняется. В 2022 году она составила 98,86 руб.

Как рассчитывается пенсия в 2022 году

Итак, очевидно, что процесс расчета пенсии на самом деле довольно запутанный, и сделать его самостоятельно, не имея специальных знаний для этого, достаточно сложно. Так как рассчитать пенсию в 2022 году?

Оформление пенсии по старости носит заявительный порядок. Оформите пробный бесплатный доступ к «КонсультантПлюс» и найдете там пошаговый алгоритм действий для оформления пенсии, что позволит избежать лишних действий и ошибок.

Пенсионный фонд рекомендует воспользоваться для этого пенсионным калькулятором, размещенным на сайте ПФР. Однако при этом оговаривается, что итоговые данные будут условными. При реальном расчете пенсии после проверки всех документов, учета прав на льготы и периодов, данные о которых не попали в индивидуальные сведения, результат может оказаться иным.

В 2022 году продолжает действовать переходный период по повышению пенсионного возраста. Общее повышение составило уже 3 года. Однако Пенсионный фонд назначает пенсии на 1,5 года раньше нового возраста. В 2022 году пенсионный возраст для женщин составляет 56,5 лет, для мужчин — 61,5 год.

Женщины, рожденные в первой половине 1965 года, и мужчины, рожденные в первой половине 1960 года, могут выйти на пенсию по стажу во втором полугодии 2022 года.

Для получения пенсии необходимо выработать минимальные пенсионные коэффициент и стаж. До конца 2022 года отработать нужно не менее 12 лет и набрать балл, равный 21.

Подробнее о формировании сведений индивидуального учета читайте в статье «Что такое индивидуальный персонифицированный учет».

Итоги

Расчет пенсии с 2015 года привязан к новому алгоритму, который несколько по-иному учитывает все факторы, влияющие на размер будущей пенсии. Самостоятельно ее рассчитать достаточно сложно, но можно воспользоваться пенсионным калькулятором, предложенным ПФР. Средний размер пенсии по старости благодаря индексации вырос до 17,5 тыс. руб. Фиксированная часть пенсии в 2022 году составляет 6 044,48 руб.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Как рассчитать пенсию на сегодняшний день – таблица для расчета самостоятельно

Зная правильный пенсионный коэффициент в России, можно не только понять, какой примерно будет выплата по старости, но и самому рассчитать сумму пенсии. На платформе ПФР есть калькулятор, позволяющий узнать размер ежемесячных выплат, исходя из трудового стажа. Но если нужно произвести расчеты максимально точно, то лучше использовать конкретную формулу.

Законодательное регулирование

Пенсионное страхование – это государственная, обязательная программа (ОПС), которая позволяет гражданам, достигшим определенного возраста, получать каждый месяц фиксированную сумму, что напрямую зависит от баллов, накопленных в процессе официальной трудовой деятельности.

Каждый гражданин с рождения вступает в систему обязательного пенсионного страхования. Новорожденных заносят в базу уже после регистрации в органах ЗАГС. Они получают СНИЛС – свой индивидуальный номер страхования. Ранее идентификатор выдавался только с началом работы, а теперь при появлении на свет.

Выплата пенсии как государственного социального обеспечения регулируется нормативными актами. Это набор федеральных законов и постановлений правительства, согласно которым:

- каждый гражданин обязан вступить в систему ОПС;

- подтвердить страховой стаж в баллах;

- установлены единые правила того, как высчитывают пенсию;

- действует накопительная программа;

- инвестировать в это денежные средства из государственного бюджета;

- регламентирована работа негосударственных фондов.

Основная законодательно-нормативная база касается не всех граждан – для государственных служащих, а также военнослужащих, космонавтов и летчиков работает отдельный ФЗ №166, по которому происходят начисления.

Виды пенсий

Есть три разновидности трудовых начислений. Они предлагаются гражданину в качестве компенсации за утраченную зарплату вследствие потери трудоспособности. Нетрудоспособность наступает в нескольких случаях.

- Старость. Она материально обеспечивается государством, когда гражданин имеет не менее пяти лет рабочего стажа, а сам при этом уже достиг возраста 60 лет для женщин или 65 у мужчин. При этом не для всех категорий эти возрастные границы являются окончательными, например, значение сокращается для военных, летчиков, медиков, педагогов, а также для многодетных матерей и людей, работающих в условиях Крайнего Севера.

- Инвалидность. Такая пенсия считается обязательной для всех инвалидов, имеющих первую, вторую или третью степень. Не важно, ограничен человек в своей трудовой деятельности или нет.

- Потеря кормильца. Данную выплату имеет право получать все лица, состоящие на иждивении у умершего гражданина, имевшего официальное трудоустройство. А именно: дети до совершеннолетия или до конца очного обучения в вузе (до 23 лет), инвалиды, пенсионеры (родители или супруги пенсионного возраста), а также один взрослый человек, который не работает и занимается уходом за детьми умершего – до 14 лет, обычно это жена или муж, мать, отец.

Кроме того, есть государственная пенсия. Она назначается госслужащим, военным – как по старости, так и по непредвиденным ситуациям, например, при несчастном случае на рабочем месте, ЧП. Есть пять категорий данного пенсионного обеспечения:

- если пенсионер пострадал в результате техногенных катастроф;

- за выслугу лет – особенно актуально для военных, полицейских и прочих людей, проходящих службу по контракту;

- по инвалидности – участники ВОВ, военнослужащие, космонавты, летчики, если инвалидизация произошла в период несения службы или спустя три месяца после нее;

- по потере кормильца – условия, аналогичные трудовой пенсии, но для категории граждан, состоящих на госслужбе;

- социальная – перечисленные выше лица, а также те, кто причисляется к малочисленным народам Севера (их общее число не превышает 50 тыс. человек).

Если человек имеет право одновременно на несколько начислений, ему рекомендуется провести подсчет пенсии самостоятельно и выбрать одну из возможных льгот. Однако есть категории людей, которые получают сразу два вида накоплений, это:

- имеющие инвалидность из-за пребывания в местах военных действий, а также их родители и вдовы;

- ветераны ВОВ;

- люди, принимавшие участие в блокаде Ленинграда и имеющие соответствующее удостоверение;

- члены семьи умершего космонавта.

Как узнать величину будущих пенсионных накоплений в 2022 году

Рассмотрим способ расчета на наиболее популярной выплате – по достижении определенного возраста. Она складывается из двух частей – страховой и накопительной. И так как посчитать размер своей пенсии по старости можно самостоятельно, нужно заранее подготовить определенную информацию о себе или своем пожилом родственнике.

- Величина трудового стажа в годах и месяцах. В это значение входит не только фактическое пребывание на месте работы, но и больничные, отпуска, в том числе по уходу за ребенком или престарелым родственником, а также период пребывания на бирже труда, пока сотрудники подыскивают соответствующее опыту трудоустройство.

- Размер оклада и всех надбавок, причем подоходный налог не минусуется.

- Год, когда человек уходит на заслуженный отдых. Это тем более важно для тех, кто продолжает работать и после достижения пенсионного возраста.

- Индивидуальный пенсионный коэффициент и его стоимость.

- Величина фиксированной выплаты – она может быть разной в связи с ежегодной индексацией.

Ранее работала система накоплений, однако затем был введен мораторий на начисление этих денег до 2022 года. Но они не аннулируются, а выдаются пенсионерам как надбавка к страховой части. Это способ плавного перехода на новый механизм начисления.

Зная все перечисленные значения, каждый гражданин поймет, как считается размер пенсии по старости. Для этого нужно по формуле найти общие годовые пенсионные накопления, а затем разделить их на предполагаемое количество месяцев – ожидаемый срок дожития. На 2022-й – это 258, то есть 21 с половиной год. При преодолении этого периода выплаты не изменятся и останутся фиксированными.

Индивидуальный пенсионный коэффициент (ИПК)

Это количество баллов, которое даются за отработанные годы. ИПК рассчитывается так: суммируется ИПКс и ИПКн (старый, накопленный до 2015-го, и новый), затем полученное значение умножается на К – повышающий множитель. Он тем больше, чем позже человек заканчивает трудовую деятельность. Для тех, кто перестал трудиться сразу по достижении положенного возраста, он равен 1.

Как высчитать размер пенсии? С помощью формулы: ИПКн = (CB/HCB)*10, где:

- CB – это сумма взносов от работодателя;

- HCB – это норматив, который также нужно заблаговременно узнать.

На 2022 год HCB = 207 720 руб, что было определено с помощью умножения предельной базы (определяется ежегодно государством) на 16%, то есть на 0,16.

Пример

Есть дополнительные деления за социально значимые периоды жизни.

Жизненные ситуации

Отпуск по уходу за первым ребенком до 1,5 лет;

армейская служба по призыву;

брак с военнослужащим с проживанием в населенных пунктах, где нет трудоустройства;

жизнь за границей с супругом на дипломатической (консульской) службе;

уход за ребенком-инвалидом или людьми с ограниченными способностями 1 группы, пожилыми людьми старше 80 лет.

Уход за 2-м ребенком до 1,5 лет.

Отпуск при рождении третьего и последующих детей на протяжении первых полутора лет.

Денежный эквивалент этих баллов также определяется государством и повышается ежегодно. Так с 2022-го до 2024 года он повысится с 93 до 116,63 рублей.

На какую фиксированную часть страховой пенсии можно рассчитывать

Если гражданин не работал и не делал никаких отчислений в ПФР, он все же получает выплаты. В 2022 году минимальная ставка составила 5686 рублей и 25 копеек в месяц. Любой гражданин к установленной ставке получит надбавку из федерального бюджета, которая в сумме будет достигать прожиточного минимума в регионе проживания.

Увеличивающий коэффициент

Некоторые сотрудники не прекращают работать по достижении возраста в 60 или 65 лет для женщин и мужчин соответственно. Но когда этот период наступит, то перерасчет будет по повышенному «премиальному» показателю. И его размер напрямую зависит от того, сколько переработал пенсионер.

Как рассчитывается коэффициент пенсии по старости, если обратиться в ПФР не сразу

Сколько лет прошло с момента наступления пенсионного возраста до завершения работы