Нераспределенная прибыль

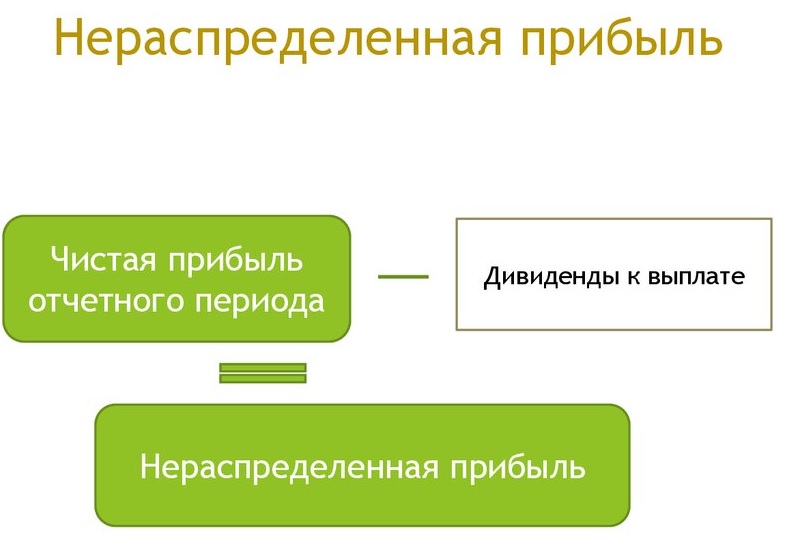

Нераспределенная прибыль (RE) – это сумма чистой прибыли, оставшаяся для бизнеса после выплаты дивидендов своим акционерам. Бизнес приносит прибыль, которая может быть положительной ( прибыль ) или отрицательной (убытки).

Положительная прибыль дает владельцам бизнеса или руководству компании много возможностей для использования заработанных излишков денег. Часто эта прибыль выплачивается акционерам, но ее также можно реинвестировать обратно в компанию в целях роста. Деньги, не выплаченные акционерам, считаются нераспределенной прибылью.

Формула и расчет нераспределенной прибыли

REзнак равноBP+Нет Iпсоме (ог лосы)-C-Sжчере:BPзнак равноБегянняпг Регяод РЕCзнак равноCсекчdяvяденды Sзнак равноСтокк дивидендс begin & text = text + text – text – text \ & textbf & text = text \ & text = text \ & text = text \ end < выровнен>Взаимодействие с другими людьмиREзнак равноBP+Чистая прибыль (или убыток)-C-Sгде:BPзнак равноНачало периода RECзнак равноДенежные дивидендыSзнак равноДивиденды по акциямВзаимодействие с другими людьми

О чем говорит нераспределенная прибыль

Всякий раз, когда компания получает дополнительный доход, часть долгосрочных акционеров может рассчитывать на некоторый регулярный доход в виде дивидендов в качестве вознаграждения за то, что они вложили свои деньги в компанию. Трейдеры, которые ищут краткосрочную прибыль, могут также предпочесть получение дивидендных выплат, которые предлагают мгновенную прибыль.

Дивиденды также являются предпочтительными, так как во многих юрисдикциях дивиденды разрешены в качестве дохода, не облагаемого налогом, в то время как прибыль от акций облагается налогами. С другой стороны, руководство компании может полагать, что они могут лучше использовать деньги, если они хранятся внутри компании. Точно так же могут быть акционеры, которые доверяют управленческому потенциалу и могут предпочесть позволить им удерживать прибыль в надежде на гораздо более высокую прибыль (даже с учетом налогов).

Ключевые моменты

- Нераспределенная прибыль (RE) – это сумма чистой прибыли, оставшаяся для бизнеса после выплаты дивидендов своим акционерам.

- Решение о сохранении прибыли или ее распределении между акционерами обычно остается за менеджментом компании.

- Компания, ориентированная на рост, может вообще не выплачивать дивиденды или платить очень небольшие суммы, поскольку она может предпочесть использовать нераспределенную прибыль для финансирования деятельности по расширению.

Использование нераспределенной прибыли

Следующие варианты широко охватывают все возможности использования излишков денег:

- Деньги дохода могут быть распределены (полностью или частично) между собственниками (акционерами) бизнеса в виде дивидендов .

- Его можно инвестировать в расширение существующих бизнес-операций, например, в увеличение производственных мощностей существующих продуктов или наем дополнительных торговых представителей.

- Его можно инвестировать в запуск нового продукта / варианта, например, производителя холодильников, занимающегося производством кондиционеров, или производителя шоколадного печенья, запускающего варианты со вкусом апельсина или ананаса.

- Деньги можно использовать для любого возможного слияния , поглощения или партнерства, которое приведет к улучшению деловых перспектив.

- Его также можно использовать для обратного выкупа акций .

- Прибыль может быть использована для погашения любой непогашенной ссуды (долга), которая может быть у бизнеса.

Первый вариант приводит к тому, что прибыль навсегда исчезает из бухгалтерских книг и счетов бизнеса, потому что выплата дивидендов необратима. Однако все другие варианты сохраняют прибыль для использования в рамках бизнеса, и такие инвестиции и деятельность по финансированию составляют нераспределенную прибыль (RE).

По определению нераспределенная прибыль – это совокупная чистая прибыль или прибыль компании после учета дивидендных выплат. Он также называется профицитом прибыли и представляет собой резервные деньги, которые доступны руководству компании для реинвестирования обратно в бизнес. Выраженный в процентах от общей прибыли, он также называется коэффициентом удержания и равен (1 – коэффициент выплаты дивидендов ).

Хотя последний вариант погашения долга также приводит к утечке денег, он по-прежнему оказывает влияние на бизнес-счета, например, сберегает будущие процентные платежи, что дает право на включение в нераспределенную прибыль.

Управление и нераспределенная прибыль

Решение о сохранении прибыли или ее распределении между акционерами обычно остается за менеджментом компании. Однако акционеры могут оспорить это большинством голосов, поскольку они являются настоящими владельцами компании.

Руководство и акционеры могут желать, чтобы компания удерживала прибыль по нескольким причинам. Будучи более информированным о рынке и бизнесе компании, руководство может иметь в виду проект с высокими темпами роста, который они могут рассматривать как кандидата на получение значительной прибыли в будущем. В долгосрочной перспективе такие инициативы могут привести к увеличению прибыли для акционеров компании, а не к выплате дивидендов. Как менеджмент, так и акционеры предпочитают погашение долга с высокой процентной ставкой вместо выплаты дивидендов.

Чаще всего руководство компании придерживается взвешенного подхода. Он включает в себя выплату номинальной суммы дивидендов и удержание значительной части прибыли, что обеспечивает беспроигрышный вариант.

Дивиденды и нераспределенная прибыль

Дивиденды могут быть распределены в денежной или акционной форме. Обе формы распределения уменьшают нераспределенную прибыль. Выплата дивидендов наличными приводит к оттоку денежных средств и отражается в бухгалтерских книгах и счетах как чистое уменьшение. Когда компания теряет право собственности на свои ликвидные активы в виде денежных дивидендов, она снижает стоимость активов компании в балансе, тем самым влияя на доход от капитала.

С другой стороны, хотя дивиденды по акциям не приводят к оттоку денежных средств, выплаты по акциям переводят часть нераспределенной прибыли в обыкновенные акции. Например, если компания выплачивает одну акцию в качестве дивиденда за каждую акцию, принадлежащую инвесторам, цена за акцию снизится до половины, потому что количество акций существенно удвоится. Поскольку компания не создала никакой реальной стоимости, просто объявив дивиденды по акциям, рыночная цена за акцию корректируется в соответствии с пропорцией дивидендов по акциям.

Хотя увеличение количества акций может не повлиять на баланс компании, поскольку рыночная цена автоматически корректируется, оно снижает оценку стоимости одной акции, что отражается в счетах движения капитала, тем самым влияя на RE.

Компания, ориентированная на рост, может вообще не выплачивать дивиденды или платить очень небольшие суммы, поскольку она может предпочесть использовать нераспределенную прибыль для финансирования таких мероприятий, как исследования и разработки, маркетинг, требования к оборотному капиталу, капитальные затраты и приобретения, чтобы добиться дополнительного роста. . Такие компании имеют высокие показатели ВЭ на протяжении многих лет. У созревающей компании может не быть много вариантов или проектов с высокой доходностью для использования излишков денежных средств, и она может предпочесть выплату дивидендов. У таких компаний низкий RE.

Нераспределенная прибыль и доход

Как выручка, так и нераспределенная прибыль важны для оценки финансового состояния компании, но они подчеркивают различные аспекты финансовой картины. Выручка находится в верхней части отчета о прибылях и убытках и часто упоминается как число верхней строки при описании финансовых показателей компании. Поскольку выручка – это общий доход, полученный компанией, это доход, полученный до операционных расходов, и накладные расходы вычитаются. В некоторых отраслях выручка называется валовой выручкой, поскольку валовая сумма приводится без вычетов.

Нераспределенная прибыль – это часть прибыли компании, которая удерживается или удерживается и сохраняется для будущего использования. Нераспределенная прибыль может быть использована для финансирования расширения или выплаты дивидендов акционерам позднее. Нераспределенная прибыль связана с чистой (а не валовой) прибылью, поскольку это сумма чистой прибыли, сэкономленная компанией с течением времени.

Ограничения нераспределенной прибыли

Как аналитик, абсолютный показатель нераспределенной прибыли в течение определенного квартала или года может не дать какой-либо значимой информации, а его наблюдение за период времени (например, за пять лет) может указывать только на тенденцию относительно того, сколько денег удерживает компания. . Как инвестор, можно сделать вывод о гораздо большем, например о том, какую прибыль принесла нераспределенная прибыль и были ли они лучше любых альтернативных инвестиций.

Сохраненная прибыль до рыночной стоимости

Чтобы оценить, насколько успешно компания использовала нераспределенные деньги, нужно взглянуть на ключевой фактор, называемый «нераспределенная прибыль по отношению к рыночной стоимости». Он рассчитывается за период времени (обычно за пару лет) и оценивает изменение цены акций по сравнению с чистой прибылью, удерживаемой компанией.

Например, за четырехлетний период с сентября 2013 года по сентябрь 2017 года цена акций Apple выросла с 58,14 доллара до 160,36 доллара за акцию.1 За тот же пятилетний период общая прибыль на акцию составила 38,87 долларов США, а общая сумма дивидендов, выплаченных компанией, составила 10 долларов США на акцию.2 Эти цифры получены путем суммирования прибыли на акцию и дивидендов на акцию за каждый из пяти лет. Эти цифры доступны в разделе «Ключевые показатели» отчетов компании.

Как доступно на портале Morningstar , у Apple были следующие цифры EPS и дивидендов за указанный период времени, и их суммирование дает вышеуказанные значения для общей EPS и общих дивидендов:

Разница между общей прибылью на акцию и общими дивидендами дает чистую прибыль, удерживаемую компанией: 38,87 долларов – 10 долларов = 28,87 долларов. То есть за пятилетний период компания сохранила прибыль в размере 28,87 долларов на акцию. За тот же период цена его акций выросла на (154,12 – 95,30 доллара = 58,82 доллара) за акцию. Разделение этого повышения цены на акцию на чистую нераспределенную прибыль на акцию дает коэффициент (58,82 доллара / 28,87 доллара = 2,037), который указывает на то, что на каждый доллар нераспределенной прибыли компании удалось создать рыночную стоимость на 2,037 доллара.

Если бы компания не сохранила эти деньги и вместо этого взяла бы процентную ссуду, полученная стоимость была бы меньше из-за исходящей выплаты процентов. RE предлагает свободный капитал для финансирования проектов, позволяющих эффективно создавать стоимость прибыльными компаниями.

Аналогичный расчет для другой акции, Walmart Inc. ( зрелой компании выросла с 58,61 доллара до 105,88 доллара, а нераспределенная чистая прибыль составила 12,36 доллара на акцию.3 Изменение рыночной стоимости по отношению к нераспределенной прибыли составляет (105,88–58,61 долл. США) / 12,36 долл. США = 3,824, что означает, что Walmart произвел более чем в три раза больше рыночной стоимости на каждый доллар нераспределенной прибыли.

Созданная ценность

Тем не менее, читатели должны отметить, что приведенные выше расчеты указывают на ценность, созданную в отношении использования только нераспределенной прибыли, и не указывают на общую стоимость, созданную компанией. Возможно, что в целом акции Apple могли принести больше прибыли, чем акции Walmart в течение периода исследования, потому что Apple, возможно, дополнительно сделала отдельные (не относящиеся к RE) крупномасштабные инвестиции, что привело к увеличению общей прибыли. С другой стороны, Walmart может иметь более высокое соотношение нераспределенной прибыли к фактору рыночной стоимости, но, возможно, он испытывал трудности в целом, что приводило к сравнительно более низкой общей прибыли.

Пример нераспределенной прибыли

Компании публично отражают нераспределенную прибыль в составе собственного капитала в балансе .Эта цифра стала стандартной и отражается отдельной строкой в балансе компании.Например, один избалансовApple Inc. (AAPL ) за 2018 год показывает, что по состоянию на июнь 2018 года нераспределенная прибыль компании составила 79,436 млрд долларов:4

Точно так же производитель iPhone, финансовый год которого заканчивается в сентябре, по состоянию на сентябрь 2017 года имел нераспределенную прибыль в размере 98,33 миллиарда долларов:4

Нераспределенная прибыль рассчитывается путем прибавления чистой прибыли к нераспределенной прибыли за предыдущий период (или вычитания из нее чистых убытков) с последующим вычитанием любых чистых дивидендов, выплаченных акционерам.

Этот показатель рассчитывается в конце каждого отчетного периода (ежеквартально / ежегодно). Как следует из формулы, нераспределенная прибыль зависит от соответствующего показателя за предыдущий период. Результирующее число может быть как положительным, так и отрицательным, в зависимости от чистой прибыли или убытков, полученных компанией.

В качестве альтернативы, компания, выплачивающая крупные дивиденды, размер которых превышает другие показатели, также может привести к отрицательной нераспределенной прибыли. Любая статья, которая влияет на чистую прибыль (или чистый убыток), повлияет на нераспределенную прибыль. К таким статьям относятся выручка от продаж, себестоимость проданных товаров (COGS) , амортизация и необходимые операционные расходы .

Учет нераспределенной прибыли прошлых лет

Кто принимает решение о направлениях использования чистой прибыли? Как правильно отразить ее в бухгалтерском балансе? Какие разъяснения по этому поводу дает Минфин РФ? В этих и других вопросах вам помогут разобраться эксперты службы Правового консалтинга ГАРАНТ аудитор, профессиональный бухгалтер Лилия Федорова и профессиональный бухгалтер Светлана Мягкова.

ООО ранее не распределяло полученную чистую прибыль. Можно ли расходы, не учитываемые при налогообложении прибыли, например убытки прошлых лет, выявленные в отчетном году, списывать не на счет 91, а сразу на счет 84?

Неиспользованная чистая прибыль прошлых лет может быть использована только на цели, определенные уставом общества или по решению общего собрания участников ООО.

Прочие расходы, в том числе и не учитываемые при налогообложении, организация не вправе отражать на счете 84, а должна отражать на счете 91. Это касается также убытков прошлых лет, выявленных в отчетном году.

Обоснование вывода. Распределение прибыли относится к исключительной компетенции общего собрания участников общества с ограниченной ответственностью (пп. 3 п. 3 ст. 91 ГК РФ, пп. 7 п. 2 ст. 33 Федерального закона от 08.02.1998 № 14-ФЗ “Об обществах с ограниченной ответственностью” (далее – Закон № 14-ФЗ)).

Направление использования чистой прибыли отчетного года и прошлых лет определяется решением общего собрания, которое, в свою очередь, отражается в протоколе общего собрания. Это и есть документ, определяющий порядок использования чистой прибыли (п. 6 ст. 37 Закона № 14-ФЗ).

В некоторых случаях чистая прибыль может распределяться и без дополнительного решения общего собрания участников организации. Так, уставом общества может быть определено, на какие цели вправе использовать чистую прибыль общество, а также может быть предусмотрен порядок направления чистой прибыли на создание резервного и иных фондов (п. 1 ст. 30 Закона № 14-ФЗ), на погашение убытков прошлых лет. Размер направляемой на эти цели прибыли может быть также определен уставом. Однако решение о направлении чистой прибыли на указанные цели могут принять и участники общества на общем собрании.

Чистая прибыль, полученная в результате финансово-хозяйственной деятельности общества с ограниченной ответственностью, может быть направлена по решению общего собрания участников на:

– увеличение уставного капитала (ст. ст. 17, 18 Закона № 14-ФЗ);

– погашение убытков прошлых лет;

– выплату дивидендов (ст. ст. 28, 29 Закона № 14-ФЗ);

– формирование резервного капитала организации (ст. 30 Закона № 14-ФЗ);

– производственное развитие организации (например, расходы на оплату объектов основных средств);

– создание фондов специального назначения (ст. 30 Закона № 14-ФЗ):

– фонда социальной сферы;

– фонда потребления (премирование работников, оказание материальной помощи) и т.д.

Нераспределенная прибыль является составной частью собственного капитала организации. Капитал организации – это важнейшая характеристика ее хозяйственной отчетности.

Определение капитала организации дано в п. 7.4 Концепции бухгалтерского учета в рыночной экономике России (одобрена Методологическим советом по бухгалтерскому учету при Минфине РФ, Президентским советом ИПБ РФ 29.12.1997): “Капитал представляет собой вложения собственников и прибыль, накопленную за все время деятельности организации”.

Иными словами, капитал организации состоит из:

– инвестиционного капитала (уставный капитал и добавочный капитал);

– накопленного капитала (капитал, созданный сверх того, что было первоначально вложено собственниками в организацию: нераспределенная прибыль и резервный капитал).

Таким образом, наряду с уставным капиталом прибыль, накопленная за все время деятельности организации, должна быть отражена в бухгалтерском балансе в полном объеме за все время ее деятельности, несмотря на то, что данные средства, находясь в обороте, могут использоваться организацией в процессе ее деятельности.

В соответствии с п. 83 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34н (далее – Положение № 34н), нераспределенная прибыль (непокрытый убыток) – это конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством РФ налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения.

Итак, нераспределенная чистая прибыль прошлых лет представляет собой остаток прибыли, оставшейся в распоряжении организации по результатам работы за прошедшие отчетные годы после налогообложения.

В соответствии с письмом Минфина России от 23.08.2002 № 04-02-06/3/60 нераспределенная прибыль прошлых лет представляет собой ту часть прибыли, которая осталась в распоряжении организации по результатам работы за прошлый отчетный год и принятых решений по ее использованию (направление в резервы, образуемые в соответствии с законодательством или учредительными документами, на покрытие убытков, на выплату дивидендов и прочее).

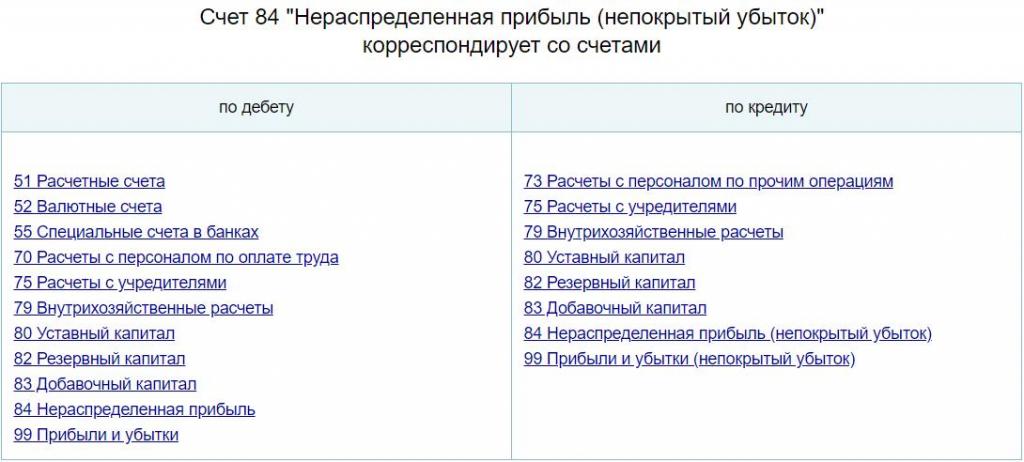

Учет нераспределенной прибыли (непокрытого убытка) ведется на одноименном счете 84 “Нераспределенная прибыль (непокрытый убыток)” (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению, утвержденные приказом Минфина России от 31.10.2000 № 94н).

Аналитический учет по счету 84 должен обеспечивать наличие информации о направлениях использования средств. При этом в аналитическом учете средства нераспределенной прибыли, использованные в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (строительству) нового имущества и еще не использованные средства прибыли, могут разделяться. В связи с этим организация имеет право открыть к этому счету необходимые ей субсчета.

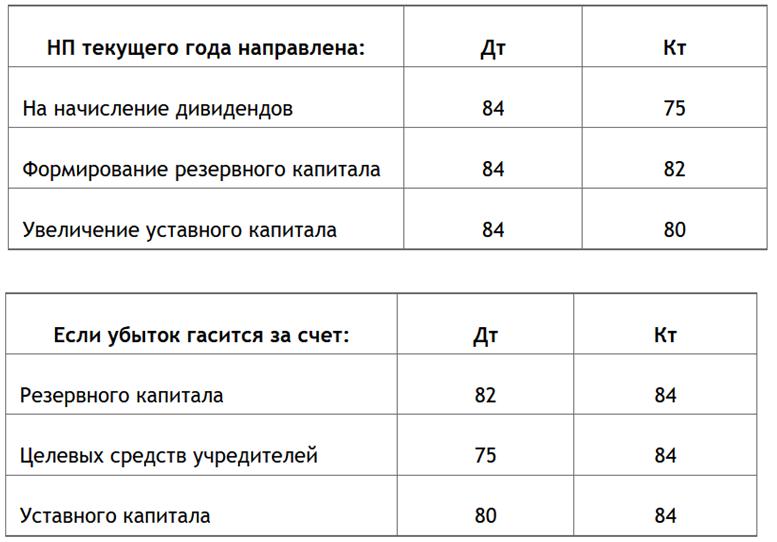

Таким образом, по решению общего собрания участников ООО, оформленного протоколом, нераспределенная прибыль на счете 84 может быть направлена на определенные указанным документом цели и отражаться проводками по субсчетам:

Дебет 84, субсчет “Нераспределенная прибыль” Кредит 84, субсчет ” Направление средств на. “

– часть нераспределенной прибыли, направленная на финансирование. на выплату. и т.п.;

а после использования на основании документов:

Дебет 84, субсчет “Направление средств на. ” Кредит 84 “Использование средств на. “

– отражено использование средств на. (указать цели).

Согласно п. 4 ПБУ 10/99 “Расходы организации” расходы организации, в зависимости от их характера, условий осуществления и направлений деятельности организации, подразделяются на:

– расходы по обычным видам деятельности;

Расходы, отличные от расходов по обычным видам деятельности, считаются прочими расходами.

Прочие расходы перечислены в п. п. 11-13 ПБУ 10/99, к ним, в частности, относятся убытки прошлых лет, признанные в отчетном году.

На основании п. 80 Положения № 34н прибыль или убыток, выявленные в отчетном году, но относящиеся к операциям прошлых лет, включаются в финансовые результаты организации отчетного года.

В соответствии с инструкцией по применению Плана счетов прочие расходы отражаются по дебету счета 91, субсчет “Прочие расходы”. Данной инструкцией не предусмотрено отражение расходов организации на счете 84.

Таким образом, прочие расходы, в том числе и не учитываемые при налогообложении, организация не вправе отражать на счете 84. Данный вывод относится и к убыткам прошлых лет, выявленным в отчетном году.

Указанный вывод подтверждают письма Минфин России от 19.12.2008 № 07-05-06/260, от 19.06.2008 № 07-05-06/138, от 12.01.2006 № 07-05-06/2, от 19.12.2006 № 07-05-06/302. Более поздние письма Минфина России с разъяснениями по указанному вопросу нами не обнаружены.

Понятие нераспределенной прибыли предприятия

Как работаем и отдыхаем в 2022 году ?

Нераспределенная прибыль (НП) – распространенное бухгалтерское понятие, с которым сталкиваются многие предприятия. Данный термин расшифровывается как средства, полученные за счет хозяйственной деятельности фирмы и имеющиеся в ее распоряжении после выплаты налоговых отчислений, дивидендов, штрафов и т.п. Проще говоря, всех обязательных платежей.

Альтернативное название нераспределённой прибыли – сохраненный профицит средств. В отдельных случаях используется понятие «коэффициент удержания прибыли».

Главное отличие нераспределенной прибыли от прибыли чистой в том, что она всегда рассчитывается не только за конкретный период, но и за общий срок существования предприятия. Тогда как чистая прибыль определяется лишь за отчетный период. Но по итогам года, что логично, оба показателя могут быть одинаковыми.

Нераспределенная прибыль в балансе относится к пассивной части средств. По умолчанию считается, что ее необходимо распределять между собственниками и использовать для оптимизации бизнес-модели компании. До этого момента такую прибыль можно назвать не иначе, как долг компании по отношению к ее владельцам. Относится к долгосрочным источникам финансирования, поэтому целью финансовой стратегии компании должно быть ее обязательное накопление.

Что делать с нераспределенной прибылью

Существует несколько основных способов, куда направить НП. Среди них:

- выплаты дивидендов владельцам/акционерам;

- компенсация более ранних убытков;

- накопление средств резервного фонда;

- иные согласованные руководителями цели.

ВАЖНО! Насчёт последнего пункта стоит сделать небольшое уточнение. Под руководителями в данном случае подразумеваются не номинальные должностные лица, а собственники бизнеса. Как правило, такие вопросы они решают в ходе итоговой годовой встречи, на которой оформляется соответствующий протокол.

От чего зависит размер нераспределенной прибыли

В разные отчетные периоды показатель может отличаться. На него влияют такие моменты, как:

- сумма дивидендов, выплаченных собственникам компании;

- изменение чистой прибыли;

- увеличение либо снижение стоимости товарных активов;

- изменение накладных расходов;

- пересмотр налоговых ставок;

- изменение деловой стратегии фирмы.

Нераспределенная прибыль. Счет

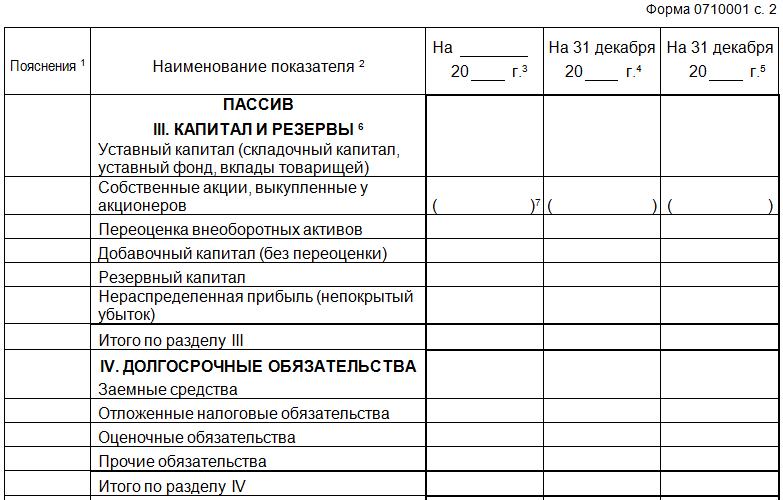

Вся НП за минувшие годы суммируется на бухгалтерском счете 84, сальдовый кредитный остаток помешается в строке 1370 баланса. Эта же строка содержит величину непокрытого убытка (если таковой имеется), которая указывается в скобках. Под непокрытым убытком подразумевают разницу между расходами и доходами компании в течение года, согласно которой первый пункт превышает второй.

Счет содержит информацию о номинале и изменении суммы за отчетный год. В конце года сумма поступает в кредит счета 84, убыток же списывается в дебет. Главная задача этого счета – хранение информации о целевых предназначениях, для которых использовались средства.

Непокрытый убыток иногда называют дефицитной прибылью. Компенсировать убыток полностью или частично можно при помощи средств резервного капитала. В случае компенсации данные об изначальном убытке не заполняются (при частичной компенсации в скобках указывается лишь оставшаяся сумма убытка).

ВАЖНО! По желанию бухгалтерии для разграничения цифр за отчетный и прошлые года в балансе могут быть прописаны дополнительные строки – 1371 и 1372.

Расчет нераспределенной прибыли. Подробная формула

Итак, мы выяснили, что нераспределенная прибыль – это объем средств, оставшийся в распоряжении владельцев компании после всех налоговых и иных обязательных отчислений. Рассчитать этот показатель можно по формуле:

HПк = HПн + ЧП – Д

- HПк – профицит средств на конец отчетного периода;

- HПн – тот же показатель на начало периода;

- ЧП – чистая прибыль с вычетом налога на прибыль;

- Д – распределенные за отчетный период дивиденды, исходя из НП периодов предыдущих.

Примечание: В качестве отчетного периода стандартно используется год.

Если за текущий период фирма получила чистый убыток вместо прибыли, формула приобретает несколько иной вид:

НПк = НПн – ЧУ – Д

- HПк – профицит средств на конец отчетного периода;

- HПн – тот же показатель на начало периода;

- ЧУ – чистый убыток;

- Д – распределенные за отчетный период дивиденды, исходя из НП периодов предыдущих.

Остальные показатели аналогичны предыдущей формуле.

Вопрос: Вправе ли ООО осуществлять поощрительные выплаты работникам из нераспределенной прибыли и как это оформить, а также учитываются ли они при расчете средней заработной платы?

Посмотреть ответ

Держи баланс. Рациональное направление средств НП

Считается, что масштабирование бизнеса должно быть приоритетной целью при определении того, куда пойдет нераспределенная прибыль. Грамотное реинвестирование способно повысить общую доходность бизнеса и биржевую стоимость ее акций. Что, в свою очередь, станет основным преимуществом для инвесторов. Банальная выплата дивидендов хороша лишь в короткой перспективе, тогда как поступательное развитие создает потенциал для стабильного долгосрочного заработка. Если компания не будет расти, инвесторы не увидят этого потенциала и захотят повышения дивидендов уже сейчас, что нежелательно с финансовой точки зрения для самой компании.

С другой стороны, даже с учетом логичности вышесказанного, между дирекцией и управленческим отделом предприятия часто возникают дискуссии относительно того, куда направить нераспределенную прибыль.

Если менеджмент противостоит тому, чтобы выделять средства на выплату дивидендов, а хочет использовать их исключительно для реализации новых проектов, акционеры могут принять решение о продаже акций.

В результате биржевые котировки предприятия снизятся, равно как и ее рыночная капитализация.

Поэтому для финансового руководства важно придерживаться так называемой золотой середины, обеспечивая инвесторам ту доходность, на которую они рассчитывают, и параллельно с этим направляя средства на развитие компании.

Инвестиции из суммы нераспределенной прибыли зачастую направляются на приобретение нового оборудования, маркетинговые исследования, совершенствование технологий и другие пункты, от которых во многом зависит дальнейшая конкурентоспособность и финансовый успех бизнеса.

Вопрос: Как отразить в учете организации (участника ООО) увеличение номинальной стоимости ее доли в связи с увеличением уставного капитала ООО за счет имущества общества (средств нераспределенной прибыли)?

Посмотреть ответ

Нераспределенная прибыль (непокрытый убыток) в балансе

Непокрытый убыток или нераспределенная прибыль в балансе – это показатель, демонстрирующий результаты работы компании за весь период ее существования. Исчисляется он нарастающим итогом по окончании каждого определенного отчетного периода. Как формируется нераспределенная прибыль, где отражается в балансе и какие механизмы задействованы в ее расчете – тема данной публикации.

Нераспределенная прибыль: актив или пассив?

Нераспределенная прибыль (непокрытый убыток) в балансе – это, безусловно, пассив, поскольку представляет собой долю капитала собственников – сгенерированную и пока ненаправленную на различные нужды прибыль. Являясь внутренним источником финансов, прибыль компании по экономическому содержанию относится к свободному резерву, который распределяется на усмотрение учредителей и акционеров. Вот что означает нераспределенная прибыль (НП). Традиционно направляют ее на:

- Инвестирование в развитие производства;

- Приобретение активов;

- Выплату дивидендов;

- Создание (пополнение) резервов.

Распорядиться этим пассивом фирма может лишь после принятия на общем собрании собственников зафиксированного в протоколе решения о направлении средств. Нераспределенная прибыль отражается в балансе в строке 1370 раздела «Капитал». Там же фиксируют и непокрытый убыток (если затраты выше доходов), заключая его в круглые скобки, а общий результат по разделу уменьшают на сумму убытка.

Итак, НП – это доля прибыли, оставшаяся в распоряжении компании после осуществления всех необходимых платежей. Это понятие весьма близко к определению чистой прибыли (ЧП). Она и является таковой, если фирма не имеет отложенных налоговых обязательств и на протяжении года не начисляла дивидендов.

Отличие их в том, что НП – объединенный итог работы за отчетный год и период функционирования фирмы, а ЧП – лишь за отчетный период. Поэтому бухгалтером и экономистом они трактуется в разном ключе. В бухучете НП – это итог работы, зафиксированный в отчетности на счете 84. Однако прибыль на момент составления отчета еще не распределена, поскольку решение о ее направлении принимают собственники в отрезок времени с 1 марта до 30 июня следующего года. Как следствие, экономист рассматривает и анализирует прибыль за прошедший год после отчетной даты, т. е. когда бухгалтером будут произведены все операции, соответствующие принятому решению.

Как считается нераспределенная прибыль в балансе

Нераспределенная прибыль увеличивает пассива баланса, а, следовательно, собственный капитал предприятия. Рассмотрим, как посчитать нераспределенную прибыль (НП) на примере:

ООО «Стройка» сработало в 2017 году с прибылью 1 млн руб., налог на прибыль (ННП) составил 200 тыс. руб. После уплаты ННП прибыль составила 800 тыс. руб. Именно эта сумма, как нераспределенная прибыль отражается в строке 1370 баланса за 2017 год. Если на начало года в балансе уже фигурировало значение НП, то на конец года она будет увеличена на 800 тыс. руб.

Показатель в стр. 1370 баланса будет соответствовать значению стр. 2400 отчета № 2 «О финансовых результатах», если у предприятия не было НП на начало года, а впоследствии не выплачивались промежуточные (например, квартальные) дивиденды.

Что входит в нераспределенную прибыль в балансе: расчет по формуле

Итак, обобщая данные бухучета, бухгалтер исчисляет величину нераспределенной прибыли в балансе (строка 1370), распределить которую вправе владельцы компании. Учитывая предыдущие значения этого показателя, уже фигурирующие в балансе, рассчитать ее можно по формуле:

- НПк = НПн + ЧП – Д, где:

- НПн и НПк – НП на начало и конец отчетного периода;

- ЧП – чистая прибыль, ;

- Д – полагающиеся собственникам дивиденды, выплаченные из НП прошлых периодов в отчетном году.

Непокрытый убыток: определение и причины его возникновения

Если по текущему году допущен убыток, то формула расчета будет выглядеть так:

- НПк = НПн – У – Д, где

- У – убыток текущего года.

Показатель НПк может быть отрицательным, если полученный текущий убыток превышает значение НП на начало года. Именно в этом случае убыток становится непокрытым. Т.е. под непокрытым понимается убыток, появившийся при получении предприятием фактического убытка и отсутствием возможности перекрыть его резервными средствами (в т.ч., когда резервы финансирования не создавались). Основными причинами возникновения НУ считаются:

- Превышение затрат компании над доходами вследствие различных причин;

- Радикальные изменения в учетной политике, заметно повлиявшие на финансовое положение фирмы;

- Обнаруженные в отчетном периоде ошибки прошлых лет и др.

При наличии убытка компанией тщательно анализируются причины явления, поскольку он может стать следствием падения конкурентоспособности выпускаемых продуктов, что потребует изменения стратегии продаж или перепрофилирования производства, а может быть временным явлением при вливании внушительных, но медленно окупаемых инвестиций в производство.

Разберем на примере.

Допустим, доходы от основной деятельности фирмы составили 500 тыс. руб., внереализационные доходы – 60 тыс. руб. Издержки производства – 490 тыс. руб., иные затраты, не облагаемые налогом – 85 тыс. руб. ННП – 14 тыс. руб. Резервный фонд в компании не создавался.

После вычисления НУ в балансе появится сумма убытка 29 тыс. руб. ((500 + 60) – 490 – 85 – 14).

Если в стр. 1370 на начало года фигурирует положительная сумма НП, то полученный убыток уменьшит ее. При наличии имеющегося отрицательного итога, величина убытка увеличит НУ.

Отражение в финансовой отчетности

Нераспределенная прибыль (или непокрытый убыток), представляющая долю капитала компании, в отчетах за год указывается с учетом ориентировочных решений, т.е. за минусом прошлогодних убытков, начисленных дивидендов, пополняющих резервных отчислений и других статей затрат. До утверждения отчетных форм владельцами фирмы окончательные итоги могут измениться.

Нераспределенная прибыль прошлых лет в балансе

НП прошлых периодов также аккумулируется на сч. 84. Сальдо по кредиту счета периодически переносится в стр. 1370, накапливаясь с начала функционирования компании. Суммы возникающего текущего убытка перекрываются прибылью прошлых лет. Как правило, на протяжении года движения по дебету счета не происходит, так как распределяют прибыль обычно по итогам года после собрания акционеров.

Нераспределенная прибыль отчетного года

Кредитовое сальдо сч. 99 на конец текущего года является чистой прибылью. При реформации баланса (т. е. закрытии счетов 90 и 91) оно переносится на сч. 84 и формирует нераспределенную прибыль текущего года.

Иногда в предприятиях практикуют разделение показателей НП текущего года и прошлых лет, добавляя строку в балансе (например, 1371) для фиксации этого показателя по временным признакам.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.Как правильно распределить прибыль ООО

Рассказываем, как правильно сформировать и использовать нераспределенную прибыль для общества с ограниченной ответственностью. Рассматриваем распространенные варианты с точки зрения пользы для бизнеса, правомерности и налогообложения. Затрагиваем вопросы распределения прибыли при ликвидации предприятия.

Нераспределенная прибыль — это доход после уплаты налогов, который участники общества должны распределить на какие-либо цели. Например, погашение убытков прошлых лет, создание резервного фонда или вывод данных средств из оборота.

Описанная прибыль аккумулируется на счете 84 «Нераспределенная прибыль (непокрытый убыток)», и под этим понятием могут подразумевать не только доход, но и убыток компании. В этой статье мы рассмотрим именно вариант с прибылью.

Нераспределенная прибыль — это фактически чистая прибыль организации, но в годовой отчетности они будут равны, только если в течение года не было распределения прибыли собственниками и у компании нет отложенных налоговых обязательств. Плюс нераспределенная прибыль считается не только за год, но и за все время работы ООО.

Прибыль по итогам года

Результат деятельности компании за год отражается на активно-пассивном счете 90 «Продажи». Итоговое сальдо переносится на счет 99 «Прибыли и убытки».

Проводка: Дт 90 Кт 99 — в случае прибыли / Дт 99 Кт 90 — в случае убытка.

Все основные операции ООО должны проходить по счету 91 «Прочие доходы и расходы». Итог также переносится на счет 99.

Проводка: Дт 91 Кт 99 — в случае прибыли / Дт 99 Кт 91 — в случае убытка.

Таким же образом на счет 99 переносятся доходы и расходы, проходящие по другим счетам, например, это могут быть показатели со счетов 76 «Чрезвычайные доходы и расходы» и «Материалы», потом вычитается налог на прибыль (проводка Дт 99 Кт 68). Последней проводкой года итоговое сальдо (прибыль или убыток) со счета 99 списывается на счет 84 «Нераспределенная прибыль».

Проводка: Дт 99 Кт 84 — в случае прибыли / Дт 84 Кт 99 — в случае убытка.

Прибыль прошлых лет

По умолчанию нераспределенная прибыль прошлых лет также аккумулируется на счете 84 (копится там с открытия предприятия). Накопительный учет удобен тем, что при нем убыток автоматически покрывается прибылью прошлых лет, но с ростом бизнеса собственникам может потребоваться больше наглядности. Тогда можно использовать погодовой: открыть субсчета и добавить строки в баланс. Субсчета могут быть разными, в зависимости от потребностей.

При этом прибыль прошлых лет в любом случае учитывается при расчете итогов за текущий год, и если в расчетах за прошлые годы были ошибки, их учитывают в итоге за отчетный год.

Как ее потратить

По закону об ООО ( 08.02.1998 N 14-ФЗ (ред. от 31.07.2020) «Об обществах с ограниченной ответственностью») решать, как распределить прибыль, могут только владельцы компании на общем собрании.

Собрание по итогам года проводят в период с 1 марта до 30 апреля (совещания по распределению прибыли прошлых лет можно провести и в другое время). По итогам встречи оформляется протокол.

Чаще всего прибыль распределяется по следующим статьям:

- распространение между участниками;

- пополнение или создание резервного фонда;

- увеличение уставного капитала;

- погашение убытков прошлых лет;

- приобретение новых основных средств.

Распределение между участниками

Самый популярный вариант. Главное условие, которое должно быть соблюдено, чтобы на момент распределения стоимость чистых активов общества была не меньше его уставного капитала и резервного фонда (ст. 29 Закона об ООО).

Выплаты владельцам компании облагаются НДФЛ, если участники — физлица, и налогом на прибыль, если участники — юрлица. Прибыль им можно выплачивать деньгами или имуществом (в законе об ООО на это запрета нет).

Если недостаточно денежных средств, то порой это идет вам на руку: не нужно предварительно реализовывать имущество и платить НДС с реализации. И в судебной практике были случаи, когда передача имущества в качестве дивидендов действительно не признавалась реализацией (например, Постановление ФАС Уральского округа от 23.05.2011 по делу N А07-14871/2010). Но, согласно более позднему «Письму ФНС России от 15.05.2014 N ГД-4-3/9367», выплата дивидендов имуществом реализацией все-таки считается и, соответственно, облагается НДС.

Выбирая такой способ и не включая стоимость передаваемого имущества в базу по НДС, компания должна понимать, что действует на свой страх и риск. Провести следующим образом:

дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 75 «Расчеты с учредителями».

Какие варианты можно рассмотреть:

- Если выплачивается деньгами.

При безналичном расчете: Дебет 75 «Расчеты с учредителями» — Кредит 51 «Расчетные счета». Наличными: Дебет 75 «Расчеты с учредителями» — Кредит 50 «Касса»

- Если товарами или готовой продукцией.

- Если основными средствами.

Резервный фонд

Резервный фонд — это финансовая «подушка безопасности» компании. Из него выплачивают долги, покрывают убытки, выкупают доли у участников и облигации у инвесторов, совершают сделки.

ООО не обязано его иметь, но может при необходимости создать. Размер фонда и ежегодных отчислений в него, их порядок и процедура использования средств фонда прописываются в уставе. После внесения изменений в устав их нужно зарегистрировать в ЕГРЮЛ (п. 4 ст. 12 Закона об «ООО»).

В балансе резервный фонд отражается в разделе III «Капитал и резервы» по стр. 1360, то есть при его создании часть прибыли переходит на другую статью капитала. Это улучшает структуру баланса, потому что собственники не смогут вывести эти средства из оборота предприятия. И никакими налогами такая операция не облагается. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 82 «Резервный капитал».

Увеличение уставного капитала

С развитием компании размер уставного капитала может перестать отвечать требованиям бизнеса, например, он может оказаться недостаточным для привлечения инвестиций. Если у общества достаточно прибыли, которую собственники готовы на это потратить, можно ее использовать, не прибегая к дополнительным вкладам участников и привлечению новых людей в организацию.

При увеличении УК ООО за счет имущества, номинальная стоимость долей всех участников возрастает пропорционально (п. 3 ст. 19 Закона об «ООО»).

При этом участники фактически не получают имущества, поэтому прибыли, которая облагается НДФЛ, возникать не должно. Например, в судебной практике были случаи, когда рост номинальной стоимости доли в ООО действительно не признавался доходом, пока участник не реализовывал свое имущественного право. Но, согласно Письму Минфина РФ от 22.05.2017 N 03-04-06/31351, основанному на ст. 217 НК РФ, если номинальная стоимость увеличивается за счет нераспределенной прибыли, а не за счет переоценки, это считается прибылью и должно облагаться НДФЛ.

Если организация решает следовать указаниям Минфина РФ, то для каждого участника она должна рассчитать сумму налога, удержать ее из доходов при их фактической выплате и перечислить в бюджет (п. 1, 2, 4 ст. 226 НК РФ). Но в таком случае ООО не выплачивает участнику денежных средств в текущем году, поэтому удержать НДФЛ невозможно. Тогда, согласно п. 5 той же статьи, нужно в письменной форме сообщить участнику ООО и в налоговую по месту учета о невозможности удержать налог, при этом указать сумму самого налога и сумму дохода, с которого он не удержан. Сделать это компания обязана до 1 марта года, идущего за тем годом, в котором возникли такие обстоятельства.

При увеличении уставного капитала, как и при создании резервного фонда, изменения также нужно внести в устав и зарегистрировать. И только после этого создавать запись в бухучете. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 80 «Уставный капитал».

Другие варианты

Инструкция по применению плана счетов ограничивает возможности распределения прибыли со счета 84, поэтому, если собственники решили ее использовать на приобретение имущества, выплату премий сотрудникам или социальные расходы, то профинансировать такие расходы из прибыли можно, но распределять ее на них в бухучете неправильно. Вместо этого прибыль нужно оставить на балансе, а расходы отражать по соответствующим счетам. Они будут уменьшать прибыль текущего периода и, соответственно, в будущем и нераспределенную прибыль по итогам года.

Если участники общества решили покрыть прибылью убытки прошлых лет, и в организации ведется накопительный учет прибыли, то это произойдет автоматически. Если ведется погодовой учет с субсчетами к счету 84, то нужно перевести прибыль с одного субсчета на другой, например: «Дебет 84 субсчет „Нераспределенная прибыль отчетного года“ — Кредит 84 субсчет „Непокрытый убыток прошлых лет“ — направлена чистая прибыль на погашение убытков прошлых лет».

Куда направить прибыль при ликвидации ООО

Когда компания закрывается, ее прибылью считаются все денежные средства, отраженные в ликвидационном балансе.

Сначала из прибыли нужно заплатить зарплату и выходные пособия сотрудникам, произвести обязательные отчисления в бюджет, погасить долги перед остальными кредиторами (обычно контрагентами). Та часть прибыли, которая останется после всех этих выплат, будет считаться нераспределенной и должна распределяться в следующем порядке (п. 1 ст. 58 Закона об ООО):

- учредителям выплачиваются средства, которые были ранее распределены;

- между участниками, согласно размеру их долей в уставном капитале.

Если денег не осталось, нераспределенная прибыль выплачивается участникам общества в виде имущества (п. 1 ст. 8 Закона об ООО и ст. 58 Закона об ООО). Без этого не получится сдать в ФНС нулевой ликвидационный баланс, который требуется для завершения процедуры ликвидации.

Выплатить распределенную прибыль имуществом нужно в стандартные для ООО сроки — в течение 60 дней. Если за этот период участник не получил, что ему причиталось, он может потребовать выплату еще в течение трех лет (п. 3 ст. 28 Закона об ООО).

Имущество, стоимость которого равна стоимости доли в уставном капитале, не облагается налогами. Если оценка имущества выше, то разница в суммах считается дивидендами и облагается соответствующими налогами. Но если собственник решит реализовать полученное имущество, он может уменьшить доход и на стоимость приобретения, и на сумму уплаченных налогов (см. Письмо Департамента налоговой и таможенной политики Минфина России от 5 октября 2018 г. N 03-03-06/2/71759).

Как посчитать нераспределенную прибыль в балансе: формула. Счет 84. Нераспределенная прибыль (непокрытый убыток)

Как посчитать нераспределенную прибыль в балансе? Возможно, вы часто слышали словосочетание «нераспределенная прибыль» и задавались вопросом, что это значит? Подобно тому, как отдельные лица откладывают часть своей заработной платы для покрытия будущих непредвиденных расходов, компании также делают то же самое. Компании откладывают часть своей прибыли на различные цели, такие как выплата долгов, резервный фонд или реинвестирование в основной бизнес для расширения. Такие сбережения в бухгалтерской терминологии называются «нераспределенной прибылью».

Введение

Нераспределенная прибыль – это прибыль, не распределенная между акционерами. Именно поэтому эти средства называются «сохраненными», а не распределенными. Нераспределенная прибыль – совокупная цифра. Это означает, что сумма нераспределенной прибыли показывает сумму всех прибылей, которые компания сохранила к определенной дате. Следовательно, она не относится только к одному финансовому году, но относится ко всем финансовым годам до вышеуказанной даты.

Отражение нераспределенной прибыли в балансе предприятия осуществляется по 3-му разделу пассива. Ее величина уменьшается при возникновении убытков, а в результате получения прибыли увеличивается. Этот показатель также носит название “накопленная прибыль”, “накопленный доход” или “неделимая прибыль”.

Величину остатка нераспределенной прибыли за предыдущие годы можно подсчитать как сумму кредитового оборота счета 84. В результате действия факторов, которые определили получение нераспределенного убытка компанией в текущем году, эта компания может компенсировать его за счет остаточной стоимости нераспределенной прибыли, накопленной за прошлые годы.

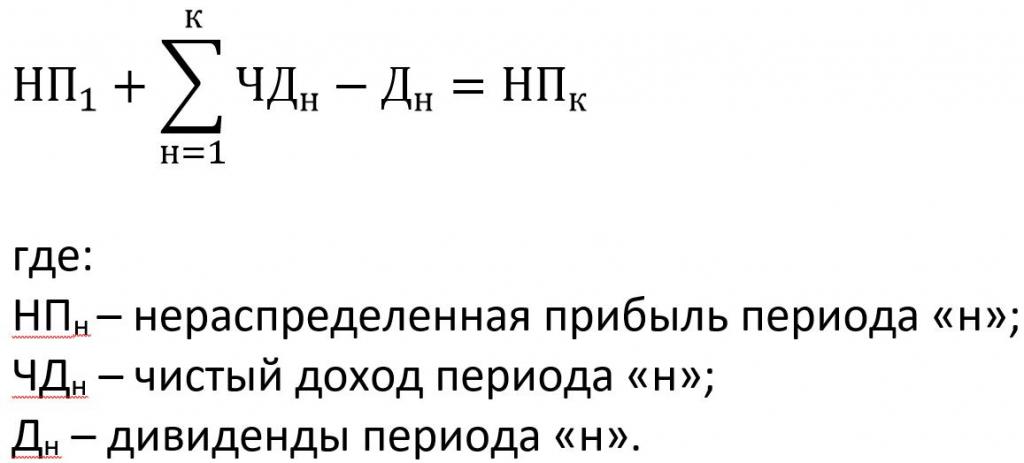

Нераспределенная прибыль: формула

Вообще говоря, этот показатель характеризует общую сумму прибыли, полученной компанией с момента ее создания, за вычетом любых понесенных убытков и суммы прибыли, распределенной между акционерами. Показатель нераспределенной прибыли также может быть отрицательным числом. Это происходит, когда общие убытки до даты увеличивают прибыль. Такие накопленные убытки также называют “накопленным дефицитом”.

Формула для нераспределенной прибыли за данный период выглядит таким образом, как на картинке ниже.

Сумма, указанная в балансовом отчете как “нераспределенная прибыль”, обозначается как «Конечная нераспределенная прибыль» (НПк).

Как видно из формулы, нераспределенная прибыль равна разности значения суммы чистого дохода и выплаченных дивидендов, просуммированных с предыдущим значением самой нераспределенной прибыли, в соответствии с определением и экономическим смыслом показателя.

Порядок учета показателя

Нераспределенная прибыль в балансе – это итог счета 84 пассива баланса. Его величина представляет собой накопленную сумму чистой прибыли компании с момента ее создания. Следовательно, сумма накопленного заработка может быть положительным или отрицательным числом.

Если компания не имела нераспределенной прибыли или нераспределенного убытка, отраженных по счету 84, финансовый результат за год будет равен чистой прибыли из соответствующего отчета.

Изменения нераспределенной прибыли в текущем отчетном периоде по сравнению с предыдущим отчетным периодом прямо не отражены в бухгалтерском балансе. Однако посчитать нераспределенную прибыль в балансе можно, вычитая значение показателя прошлых лет из соответствующего значения текущего года. В случае каких-либо изменений в учетной политике или практике, принятой компанией в текущем финансовом году, компания также может пересчитать начальную нераспределенную прибыль. Цель этой практики – сообщать об изменениях нераспределенной прибыли в текущем цикле бухгалтерского учета в связи с изменением политики.

Причины отрицательного нераспределенного дохода

Может быть две причины отрицательной нераспределенной прибыли:

- Накопленные убытки компании превышают накопленные прибыли с момента создания.

- Компания распределила большое количество дивидендов, сохранив небольшой резерв в качестве нераспределенной прибыли.

Капитализация нераспределенной прибыли

Компания также может капитализировать свою нераспределенную прибыль путем выпуска бонусных акций. Оставшаяся часть нераспределенной прибыли может быть распределена в качестве дивидендов или перенесена в качестве нераспределенной прибыли в следующий учетный цикл. Как посчитать в балансе номинальную цену бонусных акций, которые необходимо выпустить с целью капитализации нераспределенной прибыли? Все просто – необходимо размер нераспределенной прибыли, подлежащей капитализации, разделить на количество акций, в результате чего получится номинальная цена акции.

Факторы, влияющие на сохранение прибыли

- Возраст компании: чем дольше срок жизни компании, тем выше нераспределенная прибыль. У компании будет больше нераспределенной прибыли, если она существует давно, так как у нее больше времени для сбора накопленной прибыли.

- Дивидендная политика: компания, имеющая щедрую политику распределения дивидендов, будет иметь меньшую нераспределенную прибыль. Такая компания распределяет дивиденды чаще, чем компания с консервативной политикой распределения дивидендов.

- Рентабельность: у бизнеса с более высокой маржой прибыли обычно будет более высокая нераспределенная прибыль, поскольку эти компании зарабатывают больше и, следовательно, могут экономить более высокие суммы в качестве нераспределенной прибыли.

Отчет по данному показателю

Чтобы посчитать нераспределенную прибыль в балансе предприятия, прежде всего следует обратить внимание на корреспондентские счета и бухгалтерские проводки, которые осуществляются по счету 84.

Необходимо помнить, что в балансе предприятия счет нераспределенной прибыли корреспондирует с вышеуказанными счетами. Это означает, что бухгалтерские проводки по данному счету могут осуществляться путем перевода денег предприятия согласно операциям по расчету с партнерами, стейкхолдерами, персоналом, увеличения или уменьшения всех видов капитала предприятия.

Поскольку нет точной информации об изменениях в бухгалтерском балансе нераспределенной прибыли, как посчитать данный показатель, компании могут принимать решение самостоятельно. Например, подготовить отдельный отчет под названием «Отчет о нераспределенной прибыли». Целью данного отчета является описание изменений в нераспределенной прибыли за данный отчетный период. Этот отчет подготовлен в соответствии с применимыми стандартами бухгалтерского учета, такими как GAAP, IND AS или IFRS.

Этот отчет выполняет сверку начальных и конечных нераспределенных доходов за период. В этом отчете используется такая информация, как чистая прибыль за текущий отчетный период, начальный баланс нераспределенной прибыли, дивиденды, распределенные в текущем периоде и т. д.

Отчет о полученной прибыли может быть опубликован в виде отдельного отчета или дополнен балансом или отчетом о прибылях и убытках.

Балансовые проводки, которые осуществляются по счету 84

В первую очередь может возникнуть вопрос: нераспределенная прибыль в балансе – актив или пассив? Как уже отмечалось выше, этот показатель отражается по 84-му счету пассива баланса.

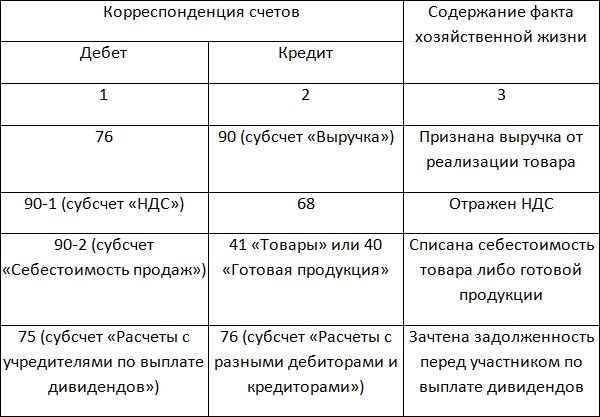

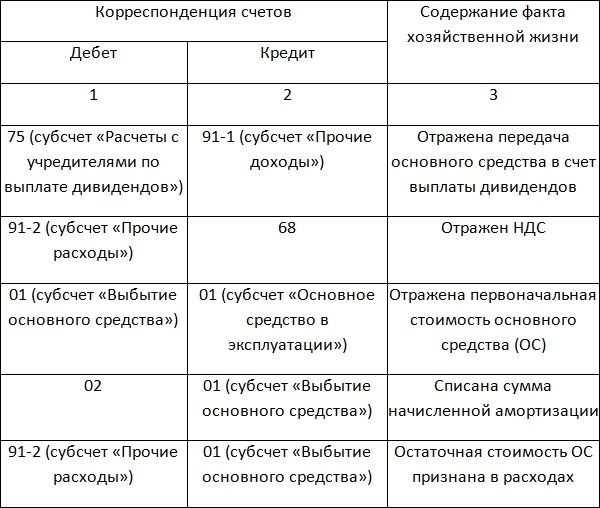

Проводки, осуществляемые в конце соответствующих периодов, приведены ниже.

В соответствии с указанными проводками осуществляется кредитование и дебетование корреспондентских счетов, в результате которого и рассчитывается балансовое значение показателя нераспределенной прибыли предприятия.

Очевидно, что в результате вышеуказанных проводок учитывается как прибыль, так и убыток от деятельности предприятия за отчетный период, соответственно, числовое значение счета 84 может как увеличиваться, так и уменьшаться.

Отражение показателя прошлых лет

Нераспределенная прибыль прошлых лет отражается по счету 84 в соответствии с вышеуказанной формулой. Для того чтобы отразить по балансу проводки со счетом 84 за прошлые годы, используются бухгалтерские проводки, указанные в таблице ниже.

В результате осуществления всех необходимых проводок в конце отчетного периода на бухгалтерском балансе предприятия по счету 84 отображается общий итог относительно нераспределенной прибыли (непокрытого убытка) за отчетный и все предыдущие периоды кумулятивным (накопительным) методом. Таким образом, всегда можно проанализировать деятельность предприятия, результаты которой учитывают выплату всех обязательных платежей и дивидендов, основываясь на числовом значении этого счета.