Расчет компенсации при увольнении

Успейте подключить до 20 февраля. Отчитывайтесь с новыми сертификатами.

Руководство компании обязано ежегодно предоставлять своим сотрудникам отпуска. На период отдыха за сотрудниками сохраняются должность и средний заработок. Продолжительность ежегодного основного отпуска — 28 календарных дней. Некоторым категориям граждан установлен увеличенный отпуск: например, для несовершеннолетних — 31 день. Также статья 117 ТК РФ устанавливает право для отдельных работников на получение каждый год дополнительных оплачиваемых отпусков: при вредных, опасных условиях труда, с ненормированным рабочим днем, работающим в регионах Крайнего Севера и пр. Ознакомиться с нюансами назначения дополнительных отпусков можно во встроенной нормативно-правовой базе.

Нередко возникает следующая ситуация: работодатель увольняет сотрудника, когда тот еще не использовал все дни положенных ему отпусков. В этом случае работнику нужно перечислить компенсацию за неиспользованный отпуск (ст. 127 ТК РФ), если он не пожелал «отгулять» эти дни перед увольнением.

При этом очень важно правильно определить суммы компенсации, так как невыплата может повлечь судебные споры и привлечение руководителя к ответственности. При увольнении санкции возможны еще и за несвоевременную сдачу СЗВ-ТД и отсутствие компенсационных выплат в 6-НДФЛ.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Порядок расчета компенсации неиспользованного отпуска

Формула определения компенсации отпуска выглядит следующим образом:

Компенсация за неизрасходованный отпуск = среднедневной заработок * число дней неизрасходованного отпуска

Для двух параметров этой формулы есть свои правила расчета, приведем их ниже.

Порядок определения среднедневного заработка (ст. 139 ТК РФ):

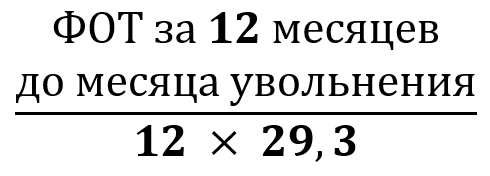

Чтобы рассчитать среднедневной заработок, необходимо взять сумму всех выплат в пользу сотрудника за 12 месяцев, предшествующих увольнению, разделить ее на 12 и затем еще раз поделить на 29,3. Последнее число — это константа, обозначающая среднее число дней в месяце.

К перечню выплат, используемых при расчете среднего заработка, относятся:

- заработная плата по разным системам оплаты труда;

- премии;

- зарплата в неденежной форме;

- прочие надбавки и вознаграждения, предусмотренные внутренними положениями предприятия.

При этом прочие выплаты, не связанные с оплатой труда, не учитываются. Например, компенсация питания или проезда, приобретение путевок на отдых и т.д.

Предположим, сотрудник отработал какие-то месяцы не полностью. Например, находился на больничном, не мог выполнять свои рабочие обязанности вследствие технического сбоя на предприятии не по его вине. Тогда формула среднедневного заработка будет скорректирована:

Для определения числа дней в неполных месяцах в знаменателе нужно скорректировать среднее число дней в месяце (29,3):

Порядок подсчета количества отработанных дней для целей определения длительности отпуска (ст. 121 ТК РФ):

Второй шаг для расчета компенсации — это определение количества дней, дающих право на отпуск. В стаж для этих целей включаются:

- дни, когда сотрудник выполнял свои трудовые обязанности;

- праздники, выходные, ежегодные оплачиваемые отпуска;

- вынужденные пропуски работы не по вине сотрудника. Например, при незаконном увольнении;

- время отпуска по просьбе работника за свой счет (не более 14 дней).

Обратите внимание, что в рабочий период не входят дни:

- когда сотрудник допустил прогул, не имея уважительной причины;

- отпуска по уходу за малолетним ребенком;

- отпуска за свой счет, когда его длительность больше 14 дней;

- когда работник был отстранен руководством от работы по причинам, перечисленным в ст. 76 ТК РФ. Например, появление в офисе в состоянии алкогольного опьянения, отказ от обязательного медосмотра или требуемого для данной должности обучения и т.д.

После этого считается количество дней отпуска, которое положено сотруднику за отработанное время. Отсчет начинается с даты приема на работу. Право на отпуск возникает спустя 6 месяцев после трудоустройства в данную организацию. Количество дней отпуска, которое может использовать сотрудник, определяется по формуле:

Полностью отработанным считается месяц, в котором 15 дней и более можно зачесть в стаж для целей расчета отпуска. Месяц, в котором зачету подлежит меньше 15 дней, при расчете не учитывается.

Далее из «заработанного» отпуска необходимо вычесть количество дней, которые работник уже использовал. В результате получаем число дней, необходимое для расчета компенсации.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Когда необходимо выплатить компенсацию за неиспользованный отпуск

Все суммы, которые должен получить сотрудник по итогам расчета, в том числе компенсация за неиспользованный отпуск, перечисляются в последний рабочий день в данной организации. Предположим, человек в этот день не работал. Тогда компенсацию нужно уплатить не позже дня, следующего за датой, когда сотрудник предъявил требование о расчете.

По финансовым или другим причинам компания может задержать перечисление компенсации уволенному (или уволившемуся) сотруднику. Невыплата или выплата средств не в срок является нарушением законодательства. В этом случае за каждый день просрочки бывшему работнику предусмотрена дополнительная выплата. Процент этой выплаты не может быть меньше 1/150 ключевой ставки Центробанка РФ. Сумма определяется путем умножения данного процента на невыплаченные суммы заработка. Кроме того, сотрудник через суд может потребовать компенсации морального вреда.

Невыплата или неполная выплата работнику всех причитающихся сумм влечет административную ответственность по ч. 6 и 7 ст. 5.27 КоАП. Если установлен факт административного правонарушения, к работодателю будут применены санкции:

| Первичное нарушение | Повторное нарушение | |

|---|---|---|

| К должностным лицам | Предупреждение или штраф 10 000 — 20 000 руб. | Штраф 20 000‒30 000 руб. или дисквалификация на 1‒3 года |

| К юрлицам | Предупреждение или штраф 30 000 ‒50 000 руб. | Штраф 50 000‒100 000 руб. |

| К лицам, ведущим бизнес без образования юрлица | Предупреждение или штраф 1 000‒5 000 руб. | Штраф 10 000‒30 000 руб. |

Бывают ситуации, когда невыплата или неполная выплата компенсации сотруднику признается преступлением. В этом случае к виновным будут применяться нормы УК РФ. Уголовная ответственность может наступить:

- при частичном непогашении — после трех месяцев просрочки перечисления компенсации;

- при невыплате — после двух месяцев просрочки.

Одновременно у работодателя должен быть корыстный мотив для задержки компенсации. Например, у организации на расчетном счете есть средства для выплаты расчета, однако руководитель использовал их в своих личных интересах. Уполномоченным лицам могут грозить штраф, отстранение от должности, принудительные работы или даже, в особо тяжелых случаях, лишение свободы (ст. 145.1 УК РФ).

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Компенсация за отпуск в отчетных формах

Возникает вопрос, следует ли отражать выплачиваемую работнику компенсацию в ежеквартальной форме 6-НДФЛ и ежегодном приложении к ней «Справке о доходах и суммах налога физического лица». В документах должны быть отражены все выплаты работнику, которые облагались НДФЛ. В соответствии с п. 3 ст. 217 НК РФ компенсация за неиспользованный отпуск не входит в перечень доходов, освобожденных от исчисления налога. Ст. 422 НК РФ также не предусматривает освобождения от страховых взносов. Поэтому, как и в случае с зарплатой, компания будет являться налоговым агентом по НДФЛ и должна будет уплатить в бюджет все необходимые взносы.

Налог нужно перечислить в бюджет не позже следующего за увольнением и выплатой компенсации дня. Взносы перечисляются не позднее 15 числа месяца, следующего за месяцем, в котором работник получил расчет.

Компенсация за отпуск в расчете 6-НДФЛ:

Фактически компенсация будет считаться полученной в день выплаты — чаще всего это день увольнения. Все выплаты при увольнении и НДФЛ с них указываются одной суммой. Выплата указывается в форме за тот период, в котором уволился сотрудник. Поэтому в Разделе 1 6-НДФЛ нужно отразить:

- в поле 020 — общую сумму НДФЛ, удержанного за последние три месяца отчетного периода, включая налог с компенсации;

- в поле 021 — рабочий день, следующий за днем выплаты дохода при увольнении;

- в поле 022 — общую сумму удержанного НДФЛ, который перечислен в дату из поля 021.

В разделе 2 отражается следующее:

- в поле 110 — общая сумма доходов, начисленных всем физлицам с начала года, включая сумму компенсации конкретному сотруднику при увольнении;

- в поле 112 — отдельно выделить выплаты по трудовым договорам, в том числе при увольнении;

- в поле 120 — общее количество получателей доходов;

- в поле 140 — сумму НДФЛ, исчисленного со всех доходов с начала года;

- в поле 160 — сумму НДФЛ, удержанную с начала года, включая НДФЛ с компенсации за неиспользованный отпуск.

Компенсация за отпуск в справке о доходах и суммах налога физлица

При заполнении 6-НДФЛ за год сведения о выплатах при увольнении также должны быть отражены в справке о доходах и суммах налога физлица. Компенсация за неиспользованные дни отпуска при увольнении включается в общую сумму дохода и налоговую базу из раздела 2. НДФЛ с нее также указывается в составе исчисленного, удержанного и перечисленного налога.

В приложении к справке компенсация неиспользованного отпуска указывается отдельной строкой с кодом дохода 2013.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Пример использования калькулятора компенсации отпускных при увольнении

Для подсчета компенсаций можно использовать специальный онлайн-калькулятор. В его полях следует указать всю информацию для ее расчета, и в результате вы получите нужную сумму.

1 — Укажите даты прихода сотрудника в организацию и дату его увольнения.

2 — Поле «Основание увольнения» не используется для расчета компенсации отпуска. Однако, если вы хотите одновременно подсчитать размер выходного пособия, выберите нужный пункт.

3 — Укажите число дней отпуска, положенное по законодательству на основе ст. 117 ТК РФ.

4 — Подсчитайте число дней, которые не следует включать в стаж для отпуска (прогулы и т.д.)

5 — Укажите, сколько дней сотрудник уже был в отпуске.

6 — Пропишите сумму среднего заработка, если она известна. Также вы можете произвести расчет прямо в калькуляторе. Для этого в соответствующие ячейки внесите сведения о зарплате и прочих выплатах за предшествующий уходу работника календарный год.

Калькулятор определит, сколько дней отпуска должен был отдыхать сотрудник, помимо уже использованных. В окне вы также увидите сумму положенной компенсации.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Расчет при увольнении: сколько и когда заплатить

Расчет сотрудника при увольнении — это обязанность работодателя выплатить ему заработную плату за все отработанное время и компенсировать дни неиспользованного отпуска. Иногда также требуется выплатить выходное пособие.

При расторжении трудового договора по любому из оснований работодатель производит окончательный расчет: ТК РФ формулирует правила этой процедуры в статье 140 Трудового кодекса РФ. В соответствии с ее требованиями работодатель обязан выдать сотруднику все причитающиеся ему суммы и документы в последний рабочий день. Сроки выплаты прямо регламентированы трудовым законодательством и изменятся, только когда гражданин не работал в день своего увольнения (в этом случае соответствующие суммы выплачиваются не позднее следующего дня после предъявления требования о расчете). В расчет должны войти:

- остатки заработной платы за фактически отработанные дни;

- суммы компенсации отпускных за дни неиспользованного отпуска;

- прочие компенсационные выплаты (в зависимости от причины расторжения трудового договора и его условий).

Разберемся с каждой из этих сумм подробнее и поймем, как производится расчет при увольнении, на примере.

Заработная плата

Заработная плата уволенного сотрудника исчисляется и выплачивается ему в соответствии с окладом или тарифной ставкой. Вычислить сумму, которую фактически заработал человек, не сложно. Главное — помнить, что оплачивается все фактически отработанное время с начала месяца, включая последний рабочий день. Посмотрим пример расчета при увольнении.

Оклад бухгалтера Веры Ивановны Семеновой, которая решила уволиться 25 мая, составляет 32 тысячи рублей. В мае 2022 года 17 рабочих дней, значит, фактически Семенова отработала 12 дней. Это несложно подсчитать, используя производственный календарь, в котором учтены все праздники и выходные. После чего действует простая формула:

Дневной заработок = оклад разделить на число рабочих дней и умножить на фактически отработанный срок.

Итак, заработная плата за май у Семеновой составит 32 000 / 17 * 12 = 22 588 рублей. Эту сумму ей должны начислить, а выдать на руки ее следует за вычетом НДФЛ по ставке 13%.

Очевидно, что подсчитать сумму к выплате при сдельной работе или оплате смен еще проще. В этом случае ставку просто умножьте на количество отработанных смен или объем выполненных работ. Такие расчеты ничем не отличаются от обычного исчисления зарплаты, которое бухгалтер выполняет всем сотрудникам ежемесячно.

Компенсация за неиспользованный отпуск

Кроме оплаты фактически отработанных дней, увольняемый сотрудник получает компенсацию за неиспользованный отпуск. Такой возврат происходит в случае, когда человек уже отгулял отпуск за текущий календарный год, а потом решил уволиться. Итак, в зависимости от ситуации, выплата отпускных при увольнении происходит следующим образом:

- если рабочий год не закончен, а отпуск не отгулян, то его дни рассчитываются пропорционально отработанным месяцам;

- если компенсацию необходимо выплатить за прошлые годы, то стандартно исчисление осуществляется из расчета 28 дней отпуска в год;

- если увольнение происходит до окончания периода, за который человек уже получил отпуск, то придется рассчитать пропорционально дни и удержать выплаченные отпускные на основании статьи 137 ТК РФ.

Важно помнить, что считают положенную по закону оплату в этих ситуациях не из расчета фактического заработка, а из расчета среднего заработка для отпусков в соответствии с Постановлением Правительства РФ №922 от 24.12.2007. Разобраться в том, как рассчитывают при увольнении, поможет онлайн-калькулятор расчета компенсации отпускных на нашем сайте — с его помощью рассчитайте размер компенсации.

Количество неиспользованных отпускных дней по общему правилу определяется по формуле:

Дни для компенсации отдыха = произведение количества дней отпуска, положенных сотруднику за каждый месяц работы (в среднем 2,3 за каждый месяц), и количества месяцев, отработанных на одном рабочем месте, минус уже отгулянные за этот период дни.

Согласно нормам статьи 115 ТК РФ ежегодный оплачиваемый отпуск продолжительностью 28 календарных дней за один год работы предоставляется всем российским трудоустроенным гражданам. Существуют категории граждан, для которых законодательно установлено дополнительное оплачиваемое время в силу статьи 116 ТК РФ. К ним, в частности, относится персонал, имеющий особый характер работы, сотрудники с ненормированным рабочим днем, лица, работающие в районах Крайнего Севера и приравненных к ним местностях, и другие лица в случаях, прямо предусмотренных Трудовым кодексом и иными федеральными законами. Для таких категорий лиц формула расчета не меняется, но в ней следует учитывать не 28 календарных дней, а период отдыха, положенный конкретному сотруднику.

Важно учитывать, что существуют особенности подсчета количества месяцев, которые гражданин отработал у конкретного работодателя, они сформулированы в правилах, утвержденных НКТ СССР 30.04.1930 N 169. Например, если от начала месяца до даты увольнения прошло меньше половины месяца, то из расчета этот месяц исключают, а если человек успел отработать половину и более, то этот месяц учитывается при расчете отпускных как целый. То есть делить дни отпуска за один месяц пропорционально отработанным дням не нужно.

Кроме того, существует ряд категорий сотрудников, которые зарабатывают себе отпуск не в календарных, а в рабочих днях. К ним, в частности, относятся:

- устроенные по срочному трудовому договору сроком на 2 месяца, как определено в статье 291 ТК РФ;

- сезонные работники в силу статьи 295 ТК РФ.

Таким гражданам при увольнении тоже положена компенсация за неиспользованный отпуск, и принцип ее расчета не отличается от основного, но установить число неиспользованных дней отпуска немного сложнее. Поможет определить, как выплачиваются отпускные при увольнении, в таких особых случаях следующая формула:

По нормам статьи 217 НК РФ сумма компенсации за неиспользованный отпуск облагается НДФЛ в полном объеме. Удержанный налог работодатель перечисляет в бюджет не позднее дня, следующего за днем ее выплаты работнику.

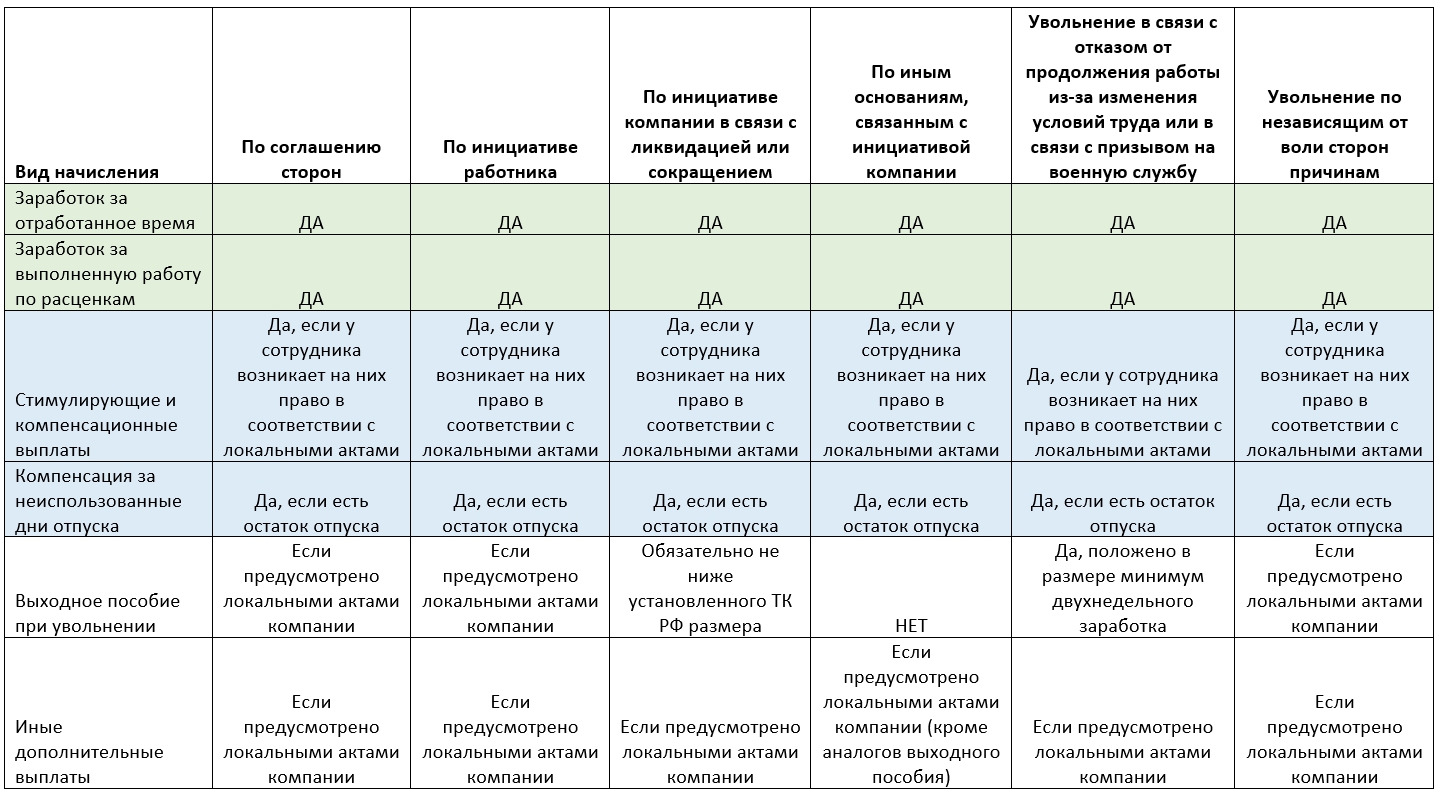

Выходное пособие

В некоторых случаях работодатели в соответствии со статьей 178 ТК РФ должны включить в состав расчета выходное пособие. Оно имеет разный размер и зависит от причин расторжения трудового договора и категории сотрудников. В частности, на такое пособие в размере двухнедельного среднего заработка могут претендовать лица, которые были уволены в связи с:

- невозможностью продолжать работу по состоянию здоровья;

- призывом на военную или альтернативную гражданскую службу;

- восстановлением в должности сотрудника, ранее выполнявшего эту работу;

- отказом лица от перевода в связи с перемещением организации в другую местность.

В размере среднего месячного заработка выходное пособие придется заплатить:

- при увольнении в связи с ликвидацией организации;

- при сокращении численности или штата работников.

Кроме того, такие сотрудники вправе получить компенсацию в размере среднего месячного заработка на период трудоустройства в течение максимум двух месяцев со дня увольнения. Но эти суммы в расчет при увольнении не включаются, так как выплачиваются позднее.

Сроки выплаты и пакет документов

Для того чтобы рассчитать и выплатить все причитающиеся сотруднику суммы, необходимо оформить следующие документы:

- приказ об увольнении;

- записка-расчет при прекращении трудового договора (контракта) с работником;

- справка 182н о доходах.

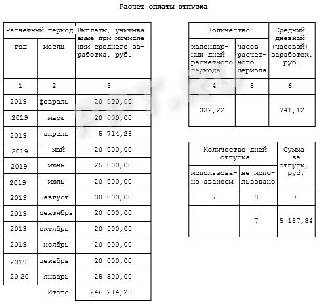

Особое место среди этих документов занимает так называемая записка-расчет. Составьте ее в произвольной форме или используйте унифицированную форму Т-61, утвержденную постановлением Госкомстата России от 05.01.2004 N 1. Такую форму достаточно легко заполнить, она состоит из двух страниц.

Раздел 1. Титульная страница, на которой следует указать все данные о человеке, периоде его работы, дате и основаниях увольнения.

Раздел 2. Расчет отпускных (оборотная сторона). Здесь исчисляется весь период работы, за который не был использован отпуск.

Раздел 3. Заработная плата. Исчисление зарплаты оформляется с указанием всех удержаний:

Обратите внимание, что титульный лист подписывает специалист по кадрам, а оборотную сторону — бухгалтер организации, который произвел расчет.

Сроки расчета

Осталось понять, когда приходит расчет при увольнении. Выдать все кадровые документы (трудовую книжку, справку о зарплате, расчетный лист, выписки из форм СЗВ-М и СЗВ-стаж), заранее произвести расчет зарплаты при увольнении и перечислить на счет работника причитающиеся ему суммы работодатель обязан в день увольнения. Если же увольнение сопровождается предварительным отпуском, рассчитаться надо в последний рабочий день перед уходом в отпуск.

Такой порядок предусмотрен статьей 140 ТК РФ. Если работодатель не исполнит данное требование, его привлекут к административной ответственности по статье 5.27 КоАП РФ. Ее нормами предусмотрены следующие штрафы:

- от 30 тысяч до 50 тысяч рублей — для юрлица-работодателя;

- от 10 тысяч до 20 тысяч рублей — для должностных лиц юрлица-работодателя;

- от 1 тысячи до 5 тысяч рублей — для работодателей-ИП.

Помимо этого, работодателю придется заплатить уволенному гражданину еще одну компенсацию — расчетные при увольнении за задержку выплат. Это предусмотрено статьей 236 ТК РФ. Размер такой выплаты зависит от срока задержки.

Порядок расчета при увольнении: правила и нюансы

Полный расчет при увольнении в 2022-2022 году и в дальнейшем должен быть обязательно проведен на дату расторжения трудовых отношений (ст. 140 ТК РФ). Если сотрудник на момент прекращения сотрудничества не был на работе и не мог получить положенное при увольнении по объективным причинам, то долг перед ним должен быть погашен не позднее дня, следующего после даты его письменного обращения за деньгами.

Состав выплат, положенных при увольнении

Суммы, которые должен включать расчет сотрудника при увольнении, можно условно разделить на:

- основные – обязательные к начислению;

- дополнительные – полагающиеся сотруднику в зависимости от основания увольнения и условий локальных актов.

Напомним, что полный расчет при увольнении должен быть обязательно произведен на дату расторжения трудовых отношений (ст. 140 ТК РФ).

К обязательным начислениям относят:

- заработную плату – за отработанное время или выполненную работу, не выплаченную ранее;

- компенсационные и стимулирующие выплаты;

- компенсацию неиспользованных дней отпуска.

Что относится к дополнительным выплатам при увольнении

К дополнительным выплатам можно отнести выходное пособие, которое включают в расчетные при увольнении в следующих случаях (ст. 178 ТК РФ):

- при высвобождении работника в результате ликвидации или сокращения штата – в размере среднемесячного заработка за первый месяц в день увольнения. Также при наличии у сотрудника официального статуса безработного еще одно пособие выплачивают за 2-й месяц, а также по решению центра занятости – за 3-й месяц (при условии, что гражданин не нашел работу);

- единовременное пособие в размере среднего заработка за2 недели:

- если сотрудник отказался от перевода на другую работу по медпоказаниям и был уволен;

- если уход сотрудника обусловлен призывом на военную службу;

- если сотрудник не захотел переводиться на работу в другую местность в связи с переездом работодателя;

- если увольнение обусловлено изменением существенных условий трудового договора;

- в случае восстановления на рабочем месте прежнего работника и расторжения в связи с этим трудового договора.

Также дополнительные начисления, входящие в расчет работника при увольнении, могут быть предусмотрены трудовым договором или локальными актами. Например – выходное пособие в большем, чем предусмотрено ТК РФ размере, дополнительная матпомощь.

Выходное пособие при увольнении или схожие с ним выплаты не могут быть начислены в случае прекращения сотрудничества с трудящимся за его виновные действия (ст. 181.1 ТК РФ).

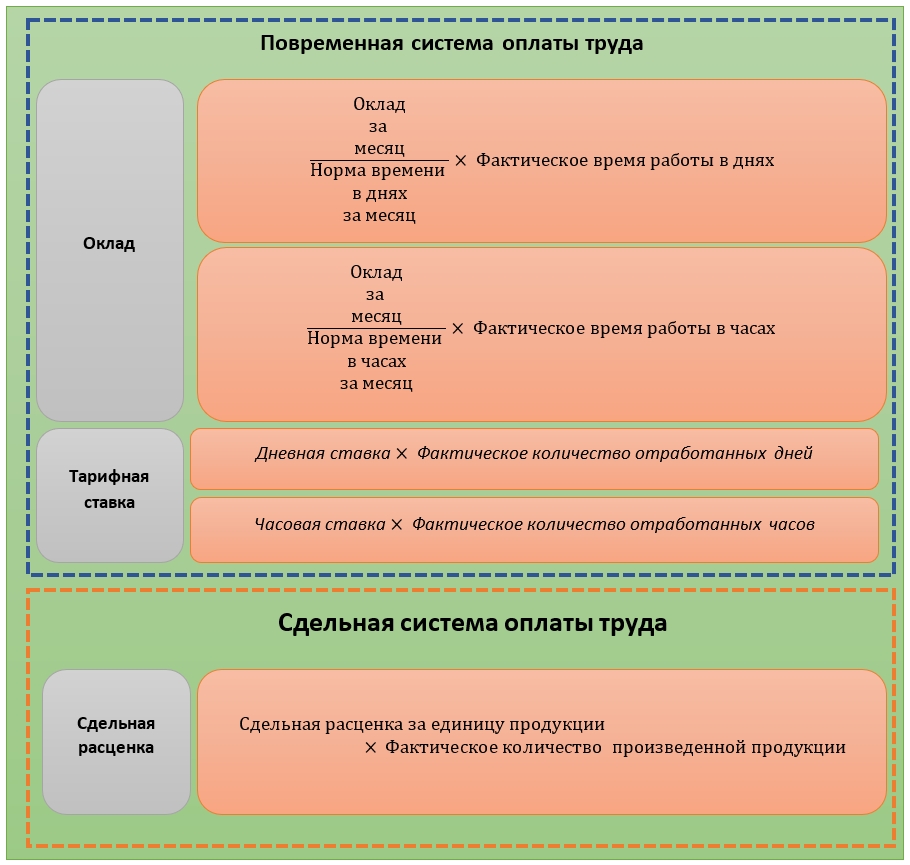

Как рассчитать положенную зарплату за выполненную работу

Порядок того, как делать расчет уволенных сотрудников в части причитающихся, но не оплаченных ранее сумм за отработанное время, определяет система оплаты труда в компании.

Наиболее распространенные в настоящее время – повременная и сдельная формы оплаты труда. Их можно применять в виде простых повременных или сдельных либо в варианте повременно-премиальных или сдельно-премиальных систем. Во втором случае, помимо основного заработка, сотруднику выплачивают стимулирующую часть в виде премии.

Сотруднику установлен оклад 25 000 руб. Он увольняется в августе 2022 года, отработав 15 рабочих дней из 21 дня по графику за весь месяц. Рассчитать сумму, причитающуюся работнику.

Решение:

25 000 × 15 / 21 = 17 857,14 руб.

Сотруднику установлена дневная ставка в размере 1200 руб. в день. В месяце увольнения он отработал 14 дней. Остальной заработок работнику выплачен ранее. Произвести расчет на работе при увольнении трудящегося.

Решение:

1200 × 14 = 16 800 руб.

С начала месяца и до даты увольнения трудящийся изготовил 46 единиц продукции. Для него установлена расценка в сумме 650 руб. за единицу. Сколько нужно выплатить работнику при увольнении.

Решение:

650 × 46 = 29 900 руб.

Возможна ситуация, когда сотрудники по итогам месяца отработают некоторое количество сверхурочных часов. В этом случае, такие часы должны быть оплачены в повышенном размере – в соответствии с требованиями ст. 152 ТК РФ:

- первые 2 часа – в размере 1,5 части оклада/тарифной ставки/сдельной расценки;

- остальные сверхнормативные часы – в размере двойного оклада тарифной ставки, сдельной расценки.

Как рассчитать стимулирующие выплаты при увольнении

Процедура того, как считать расчет при увольнении в части стимулирующих выплат, целиком зависит от внутренних положений компании. Как правило, их применяют в виде премий или надбавок. При этом их начисление – обычно право, а не обязанность работодателя. Только если в локальном акте четко зафиксировано обязательство компании платить премии, она выплачивает их при любых обстоятельствах.

Однако на практике компании связывают возникновение права на получение стимулирующих выплат с выполнением определенных условий. Это могут быть:

- получение компанией прибыли;

- выполнение работником поставленных целей;

- перевыполнение планов;

- отсутствие у дисциплинарных взысканий.

Более того, допустимо указать в локальном акте возможность неначисления стимулирующих выплат в случаях, когда работник не отработал полностью месяц увольнения. Поэтому факт возникновения права на премию тесно связан с содержанием внутренней нормативки работодателя.

Непосредственно порядок и размер выплат увязаны со множеством параметров, закрепленных во внутренних документах компании. Например:

- премия установлена в фиксированной сумме или в виде процента от основного заработка;

- зависит ли стимулирующая выплата от отработанного в периоде для ее расчета времени или нет;

- зависит ли ее структура от выполнения одного либо нескольких целевых показателей.

Сотруднику установлена премия в сумме 5000 руб., которая зависит от проработанного времени. Работник отработал в месяце увольнения 16 дней из 21 дня. Определить сумму премии.

Решение:

5000 × 16 / 21 = 3809,52 руб.

Сотруднику положена месячная премия в размере 30% от оклада. Оклад сотрудника 25 000 руб. В месяце увольнения отработано 15 дней из 20 дней. Рассчитать премию.

Решение:

25 000 × 15 / 20 × 30% = 5625 руб.

Как считать компенсацию за отпуск

Вот общая формула расчета компенсации за неиспользованные дни отпуска:

Среднедневной заработок × Количество дней неиспользованного отпуска

Количество дней неиспользованного отпуска определяют по следующему алгоритму:

При подсчете отпускного стажа количество дней менее половины месяца не учитывают, а более половины округляют до целого месяца.

Для расчета среднедневного заработка применяют следующую формулу (постановление Правительства РФ от 24.12.2007 № 922):

При этом из расчета исключают выплаты, не связанные с оплатой труда – матпомощь, компенсация питания. Кроме того, не учитывают периоды освобождения от работы по уважительным причинам с сохранением рабочего места. И если за это время сохранялся средний заработок, его тоже не принимают к расчету.

Таким образом, в расчетном периоде могут быть полностью и частично отработанные месяцы. Тогда расчет среднедневного заработка примет вид:

Если работник увольняется последним днем месяца, этот месяц участвует в расчете среднедневного заработка.

Как считать выходное пособие при увольнении

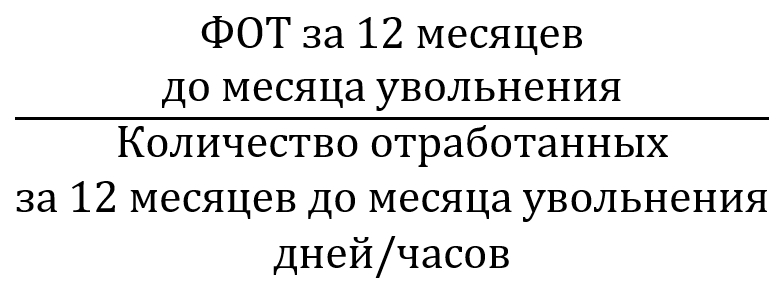

В общем виде расчет пособия при увольнении делают по формуле:

Среднедневной (среднечасовой) заработок × Количество дней (часов) по плановому рабочему графику оплачиваемого периода

Для расчета среднего заработка так же применяют положения постановления Правительства РФ от 24.12.2007 № 922. При этом используют следующий алгоритм:

Также делают расчет двухнедельного выходного пособия при увольнении сотрудника, а также пособий за месяц или более длительный временной отрезок.

Сотрудник за 12 месяцев до увольнения заработал 652 000 руб., отработав 235 дней. Ему положено двухнедельное выходное пособие. В следующих за днем увольнения двух неделях – 10 рабочих дней. Как сделать расчет пособия при увольнении трудящегося?

Решение:

652 000 / 235 × 10 = 27 744,68 руб.

Как рассчитать компенсацию при увольнении в 2022 году

Расчет компенсации при увольнении в 2022 году – пример его вы найдете в нашей статье. Расчет имеет свои отличия, если у работника в наличии не полностью отработанный период или отсутствует заработок. Рассмотрим эти и другие нюансы расчета компенсации.

Что подразумевает компенсация при увольнении

Говоря о компенсации отпуска при увольнении, обычно подразумевают наиболее общий ее случай, имеющий отношение абсолютно ко всем работникам. Это компенсация при увольнении в виде отпускных, причитающихся за не использованный в период работы отпуск. Право на ежегодный оплачиваемый отпуск есть у каждого работника, и на момент увольнения часть его (а бывает, что и отпуск за несколько лет) может оказаться неиспользованной. Ст. 127 ТК РФ обязывает в случае увольнения оплатить эту часть, какой бы ни оказалась реальная ее продолжительность. Причина прекращения трудового договора при расчете компенсации при увольнении значения не имеет.

Как рассчитать дни компенсации при увольнении? Продолжительность стандартного ежегодного отпуска — 28 календарных дней (ст. 115 НК РФ). Однако для некоторых категорий работников он удлиняется (ст. 116–119, ст. 348.10 ТК РФ). Отпускные при увольнении рассчитывают исходя из той протяженности отпуска, которая положена конкретному лицу, с учетом удлинения, если оно присутствует. В отпуск не входят праздничные дни.

Начало года, к которому будет относиться ежегодный отпуск, каждым работодателем для каждого конкретного работника определяется индивидуально — с первого дня его трудоустройства на эту работу (п. 1 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169), а окончание может смещаться, если на протяжении рассчитанного от начальной даты календарного года у работника возникали периоды, не входящие в этот стаж (ст. 121 ТК РФ).

Расчет компенсации при увольнении в 2022 году производится также для лиц, оформленных по срочному (до 2 месяцев) трудовому договору (ст. 291 ТК РФ) или на неполный рабочий день (ст. 93 ТК РФ). При срочном договоре отпускные считают исходя из того, что каждому отработанному месяцу соответствуют 2 рабочих дня отпуска.

Не нужно производить начисление компенсации за неиспользованный отпуск при увольнении работникам:

- оформлявшимся по договору ГПХ (ст. 11 ТК РФ);

- отработавшим меньше, чем половину месяца (п. 35 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169).

Начисленную компенсацию при увольнении облагают страховыми взносами, НДФЛ и выплачивают вместе с прочими суммами, причитающимися к уплате работнику, в последний день его трудовой деятельности (ст. 140 ТК РФ).

Эксперты КонсультантПлюс сделали аналитическую подборку по судебным спорам с работниками при выплате компенсации увольнении. Получите пробный доступ к системе и узнайте судебные решения на самые распространенные вопросы.

О том, возможно ли получить компенсацию отпускных, не прибегая к увольнению, читайте здесь.

Формула расчета компенсации в 2022 году

Как правильно рассчитать компенсацию отпуска при увольнении? В 2022 году для этого используется формула, согласно которой сумма компенсации при увольнении равна:

КНО — компенсация отпуска при увольнении, если отпуск не был использован;

СДЗ — величина среднего за день заработка;

НДО — количество неиспользованных дней отпуска.

При расчете компенсации при увольнении величину среднего за день заработка ст. 139 ТК РФ предписывает определять так:

СДЗ = НЗП / 12 / 29,3,

НЗП — заработная плата, начисленная за расчетный отрезок времени (12 месяцев до месяца увольнения);

12 — число месяцев в расчетном периоде;

29,3 — среднее число календарных дней, приходящихся на 1 месяц расчетного периода.

Однако не все выплаченные работодателем доходы и, соответственно, не все периоды, в течение которых работник трудится у работодателя, можно учесть при определении среднего за день заработка (п. 5 постановления Правительства РФ от 24.12.2007 № 922). В частности, в него не входят начисления, приходящиеся на периоды отпусков, больничных, командировок.

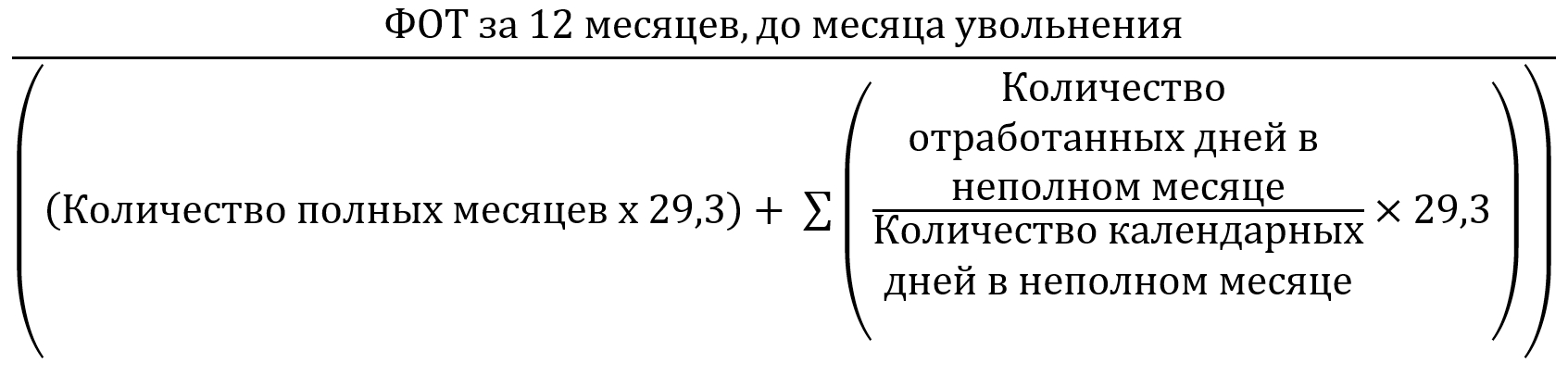

В этом случае время работы, учитываемое для расчета величины среднедневного заработка, сложится из суммы числа дней, соответствующих месяцам, отработанным полностью, количество дней в каждом из которых будет приниматься за 29,3, и величины календарных дней работы за неполные месяцы (п. 10 постановления № 922).

Порядок учета в расчете премий, связанных с оплатой труда, зависит от периода, за который они выплачиваются (п. 15 постановления № 922).

Подробнее о том, как в расчете компенсации учесть премиальные, читайте в статье «Учитывается ли премия при расчете отпускных?».

Кроме того, в отношении дохода за расчетный период (12 месяцев) возможны такие ситуации:

- Доход имел место только в месяце увольнения. Тогда величину среднего за день заработка рассчитают по одному этому месяцу, поделив начисленную в нем зарплату на рассчитанное для этого месяца среднее число календарных дней (п. 7 постановления № 922). Последнюю величину посчитают от числа 29,3 пропорционально доле календарных дней, соответствующих времени работы в месяце увольнения, в общем количестве дней в этом же месяце (п. 10 постановления № 922).

- Доход в расчетном периоде отсутствовал. Тогда период расчета среднего за день заработка сдвигают на предшествовавший ему период такой же продолжительности (п. 6 постановления № 922). А если дохода нет и там, то средний за день заработок рассчитают от оклада или тарифной ставки (п. 8 постановления № 922).

Подробнее о расчете отпускных при отсутствии в расчетном периоде дохода читайте в материале «Расчет количества дней отпуска в 2022 – 2022 годах – пример».

Компенсация отпуска при увольнении: расчет

Количество дней неиспользованного отпуска определяют по факту исходя из того, что полному году стажа, дающего право на него, соответствуют 28 календарных дней, а каждому полному месяцу — 2,33 календарных дня. Когда последний месяц стажа оказывается неполным, то, рассчитывая компенсацию при увольнении, его учитывают как полный, если число дней работы в нем превышает половину месяца, и не учитывают, когда отработанный в нем срок составляет меньше половины месяца (п. 35 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169).

Есть ситуации, при которых обязательной становится выплата компенсации отпуска при увольнении за полный год, хотя в реальности он оказывается отработанным не полностью (п. 28 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169). Это случаи, когда сотрудник проработал:

- больше 11 месяцев и они все вошли в стаж, предоставляющий право на отпуск;

- от 5,5 до 11 месяцев, но вынужден уволиться по сокращению численности, из-за поступления на военную службу, направления на учебу или другую работу или из-за выявившейся непригодности к работе.

Определенное расчетом количество дней отпуска при расчете компенсации при увольнении законодательство округлять не требует. Поэтому можно в расчете компенсации отпуска при увольнении использовать число, имеющее знаки после запятой, а можно отразить в учетной политике положение об округлении его до целого числа. Принимая решение о том, как начисляется компенсация за отпуск при увольнении, следует иметь в виду, что округление всегда надо делать в пользу работника (письмо Минздравсоцразвития РФ от 07.12.2005 № 4334-17).

Рассмотрим расчет компенсации за неиспользованный отпуск пошагово.

Пример расчета компенсации за неиспользованный отпуск

Сотрудник Федоров В.А. принят на работу в ООО “Солнышко” 03.12.2022 г., а увольняется 25.05.2022 г.

В отпуске Федоров был в июле 2022 (28 кал. дней). Периодов, не включаемых в стаж по отпускам, у работника не было. Расчетный период для подсчета компенсации – 12 месяцев, предшествующих месяцу увольнения, т.е с мая 2022 по апрель 2022. За этот период сотрудник заработал 632 400 руб.

Шаг 1 – рассчитываем стаж:

- с 03.12.2022 по 02.12.2022 – 12 мес.;

- с 03.12.2022 по 02.05.2022 – 5 мес.;

- с 03.05.2022 по 25.05.2022 – 22 дня, что превышает половину месяца, а значит в расчет берется полный месяц.

Итого стаж составляет 18 месяцев

Шаг 2 – определяем количество дней отпуска с начала работы.

18 мес. x 2,33 = 42 дня.

Шаг 3 – определяем количество дней неиспользованного отпуска.

42 дня – 28 использованных дней = 14 дней

Шаг 4 – рассчитываем среднедневной заработок (СДЗ).

- количество полностью отработанных месяцев в расчетном периоде равно 11;

- в неполностью отработанном августе равно 2,84 (29,3 / 31 дн. x (31 дн. – 28 дн.));

- СДЗ равен 1 945 руб. (632 400 руб. / (29,3 x 11 мес. + 2,84 дня)).

Шаг 5 – определяем сумму компенсации за отпуск.

1 945 руб. x 14 дней = 27 230 руб.

При выплате компенсации с нее необходимо удержать НДФЛ. Таким образом Федоров получит на руки 23 691 руб. (27 230 руб. – 13%).

Особенные ситуации для начисления и выплаты

Сложности при определении величины компенсации отпуска при увольнении могут возникать в следующих ситуациях:

- В периоде, за который определяют право на отпуск, есть временные промежутки, которые не входят в стаж. В этом случае начало отсчета года, следующего за включающим такие промежутки, сдвигается на соответствующее число календарных дней. А отпуска за свой счет сдвигают начало следующего года только в том случае, если их общая продолжительность за год превышает 14 календарных дней (ст. 121 ТК РФ) и сдвиг при этом происходит на разницу между фактическим числом дней отпусков без содержания за год и 14 календарными днями.

- Работник увольняется до истечения того года, за который он уже отгулял отпуск в полном объеме. В этой ситуации при увольнении у него удерживают ту часть отпускных, которая соответствует излишне оплаченной части отпуска (п. 2 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169). Однако если увольнение происходит по основаниям, дающим право на оплату отпускных в полном объеме, то выплаты компенсации при увольнении, приходящиеся на излишне оплаченную часть отпуска, лишними не считаются.

О том, как делают расчет отпускных, приходящихся на излишне оплаченную часть отпуска, читайте в статье «Удержание за неотработанные дни отпуска при увольнении».

Если работник уходит в отпуск с последующим увольнением, расчет компенсации и ее выплата должны быть произведены в последний рабочий день. В этот рабочий день, предшествующий отпуску с последующим увольнением, сотрудник должен получить окончательный расчет, трудовую книжку и другие необходимые для дальнейшего трудоустройства документы (письмо Федеральной службы по труду и занятости от 24.12.2007 № 5277-6-1).

Можно ли сделать проверку онлайн

Существует возможность проверки сделанного вручную расчета компенсации при увольнении через интернет. Для этого в соответствующую программу нужно будет ввести все запрашиваемые ею сведения с учетом вышеописанных особенностей. Программа обработает заведенные данные и выдаст расчетный размер компенсации.

Если вы сомневаетесь в своих расчетах, воспользуйтесь Готовым решением от КонсультантПлюс. Получите пробный доступ к системе и бесплатно узнайте, как рассчитать и выплатить компенсацию за неиспользованный отпуск при увольнении сотрудника.

Итоги

Выплата компенсации за неиспользованный отпуск при увольнении работника обязательна для работодателя. Расчет ее надо делать с учетом всех особенностей определения величины среднего за день заработка и числа дней неиспользованного отпуска. Излишне выплаченные авансом отпускные подлежат удержанию. Расчет можно проверить через интернет.

- Налоговый кодекс РФ

- Трудовой кодекс

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.Увольнение и расчет сотрудников: инструкция для работодателя

С работником трудовой договор может расторгаться по различным основаниям. Соответственно, выплаты при увольнении некоторым образом различаются в конкретных ситуациях. Разберем подробнее, на какие выплаты может рассчитывать работник в том или ином случае.

Выплаты при увольнении по собственному желанию

Работник вправе уволиться по собственному желанию (ст. 80 ТК РФ). Бухгалтер должен выдать окончательный расчет в последний день его работы. В 1С: ЗУП формируется записка-расчет по унифицированной форме Т-61, но также может заполняться документ, самостоятельно разработанный организацией. Он должен содержать обязательные реквизиты для первичного учетного документа и быть закреплен как приложение в учетной политике компании.

Расчет включает две обязательные суммы денежных средств:

- зарплату за неоплаченное время до момента прекращения трудовых отношений;

- компенсацию за неиспользованный отпуск.

Каких-либо других выплат при увольнении по собственному желанию для сотрудника законодательством не предусмотрено. Однако компания может в своей локальной документации предусмотреть некоторые виды оплат или компенсаций при увольнении, в том числе и по данному основанию.

Возможна ситуация, при которой человек увольняется до окончания года, используемого для расчета отпуска, т.е. часть выплаты использована авансом. В такой ситуации начисленные отпускные нужно пересчитать и удержать из окончательного расчета излишне выплаченные денежные средства. Однако их величина не может быть более 20% (ст. 138 ТК РФ). Остальную часть задолженности за неотработанные дни отпуска сотрудник может вернуть в добровольном порядке.

Из окончательного расчета работодатель вправе удержать и иные суммы задолженности, например, неотработанный аванс или некорректные начисления. Но сделать это он может только при согласии увольняемого работника с основанием и размерами удержания (ст. 137 ТК РФ).

Пример расчета окончательной суммы выплат при увольнении по собственному желанию

- сотрудник Иванов В.К. увольняется 13.09.;

- всего неоплаченных дней – 10 дней;

- оклад работника равен 20 000 руб.;

- надбавка за стаж – 30%;

- в регионе действует районный коэффициент – 1,15;

- период для расчета отпускных – с 01.07. по 31.06.;

- за период 2019-2022 г. отпуск не использовался;

- среднедневной заработок – 975,61 руб.;

- сотрудник выплачивает алименты в размере 25%.

Рассчитываем оплату труда:

20 000 / 21 * 10 = 9 523,81 руб. – отработанные дни

9 523,81 * 30% = 2 857,14 руб. – надбавка за стаж

(9 523,81 + 2 857,14) * 1,15 = 14 238,09 руб. – зарплата с учетом РК

Рассчитываем компенсацию за неиспользованный отпуск:

с 01.07. по 13.09. сотруднику положена компенсация за 4,66 дн.

4,66 * 975,61 = 4 546,34 руб.

Рассчитываем итоговую сумму начисленной зарплаты:

14 238,09 + 4 546,34 = 18 784,43 руб.

Удерживаем НДФЛ:

18 784,43 * 13% = 2 442 руб.

Удерживаем алименты:

(18 784,43 – 2 442) * 25% = 4 085,61 руб.

Выплачиваем сотруднику окончательный расчет:

18 784,43 – 2 442 – 4 085,61 = 12 256,82 руб.

Выплаты при увольнении в связи с ликвидацией компании

Работник может быть уволен в связи с ликвидацией компании (ст. 81 ТК РФ). В этом случае работодатель обязан уведомить сотрудника в письменном виде не позднее, чем за 2 месяца до расторжения трудового договора.

При увольнении в связи с ликвидацией компания должна выплатить сотруднику:

- заработную плату за неоплаченное время до момента расторжения трудового договора;

- компенсацию за неиспользованный отпуск;

- выходное пособие в размере среднемесячной зарплаты;

- компенсацию в размере среднемесячного заработка до окончания 2-х месячного срока в том случае, если работник увольняется по личной инициативе до истечения этого срока;

- среднемесячный заработок на период трудоустройства (не более 2-х месяцем с момента увольнения).

Все указанные суммы, за исключением последней, должны выплачиваться работодателем при окончательном расчете в последний день работы сотрудника. Оплата на период трудоустройства выплачивается, только если бывший работник напишет заявление и предоставит соответствующее решение из службы занятости. При этом он должен иметь статус безработного, то есть встать на учет в центре занятости населения в течение 2-х недель с момента увольнения.

Организация может предусмотреть в локальной документации дополнительные компенсационные выплаты и их размеры. Необходимо учесть, что для директоров, их заместителей и главных бухгалтеров государственных или муниципальных учреждений величина таких выплат не может быть больше 3-х кратного среднемесячного заработка.

По некоторым категориям сотрудников существуют особые моменты проведения окончательного расчета при ликвидации компании:

- если трудовой договор заключен на срок до 2-х месяцев, выходное пособие обычно не выплачивается;

- если увольняется сезонный работник, то выходное пособие равно двухнедельному среднему заработку;

- если внешний совместитель трудоустроен на основной работе, ему не полагаются выплаты на период трудоустройства.

Выходное пособие рассчитывается по следующей формуле:

Зарплата за предшествующий год / число отработанных дней в периоде * число оплачиваемых дней

Пример расчета выходного пособия

- сотруднику Иванову В.К. начислена зарплата за предыдущий год – 253 800 руб.;

- всего рабочих дней в периоде – 247 дней;

- количество рабочих дней, приходящихся на период отпуска – 20 дней.

Рассчитываем среднедневной заработок:

247 – 20 = 227 – отработанные дни

253 800 / 227 = 1 118,06 руб. – среднедневной заработок

Рассчитываем пособие за 3 месяца:

1 118,06 * 20 дн. = 22 361,20 руб. – выходное пособие за 1 месяц

1 118,06 * 21 дн. = 23 479,26 руб. – среднемесячный заработок за 2 месяц

1 118,06 * 22 дн. = 25 597,32 руб. – среднемесячный заработок за 3 месяц

Выходное пособие и среднемесячный заработок не облагаются НДФЛ, поскольку они относятся к выплатам компенсационного характера. Однако это правило действует только в том случае, если выплаты не превышают 3-х кратный размер среднемесячной зарплаты (для районов Крайнего Севера 6-ти кратный размер среднемесячного заработка). В противном случае с суммы превышения необходимо удержать и перечислить НДФЛ.

Страховые взносы на выходное пособие и среднемесячный заработок начисляются в том же порядке, что и при расчете НДФЛ, то есть с учетом установленного законодательством лимита.

Важно! Хотя компенсация отпуска при увольнении и называется компенсацией, но с нее нужно удержать НДФЛ, а также начислить страховые взносы.

Выплаты при увольнении по сокращению штата или должности

Если сотрудника увольняют в связи с сокращением штата или его должности, окончательный расчет производится аналогичным образом, как и при ликвидации компании. Необходимо помнить, что работодатель обязан не только уведомить работника о сокращении, но также предоставить ему на выбор подходящие вакансии, имеющиеся в организации.

Кроме того, работодатель должен учесть, что некоторые категории сотрудников не могут быть уволены по сокращению штата, например, беременные сотрудницы, женщины с детьми до 3-х лет, матери-одиночки с детьми до 14 лет, сотрудник в отпуске или на больничном (ст. 81 ТК РФ).

Особые моменты

При увольнении сотрудника необходимо оформить такие документы:

- приказ об увольнении;

- трудовую книжку с записью об увольнении по соответствующему основанию;

- записку-расчет;

- справку 2-НДФЛ за текущий год;

- справку № 182н за текущий и два предшествующих года (для расчета пособий социального характера);

- формы СЗВ-М и СЗВ-СТАЖ о заработке и стаже работы.

Если работодатель не выплатит окончательный расчет сотруднику в день увольнения или на следующий день после предъявления работником требования о такой выплате (при отсутствии сотрудника в последний день на работе), он должен заплатить компенсацию за задержку зарплаты. Она рассчитывается следующим образом:

1/150 ключевой ставки ЦБ * сумма задолженности * кол-во дней просрочки

Пример расчета компенсации

ООО “Статус” задержала Иванову В.К. зарплату в размере 12 256,82 руб. Выплата должна была быть не позднее 13 сентября, но фактически была произведена только 20 сентября, соответственно, задержка составила 7 дней.

За 7 дней просрочки компенсация составит:

1/150 * 7,00% * 12 256,82 руб. * 7 дн. = 40,04 руб.

Заключение

При увольнении сотрудника бухгалтер зачастую сталкивается с различными вопросами по расчету окончательной суммы. Чтобы не сделать ошибки и не допустить судебного разбирательства с работником, используйте программу 1С: ЗУП. Она поможет рассчитать все суммы при окончательном расчете в соответствии с действующим законодательством РФ.

Какие выплаты положены работнику при увольнении по собственному желанию

Как работаем и отдыхаем в 2022 году ?

Одним из самых удобных и наименее хлопотных способов прекращения трудовых отношений является уход сотрудника с формулировкой «по собственному желанию».

- Для персонала удобство состоит в том, что, во-первых, не нужно никак мотивировать и объяснять причину ухода, а во-вторых, это можно сделать в любое время, предупредив работодателя за 14 дней.

- Руководство же такой способ разрыва сотрудничества предохраняет от возможного оспаривания увольнения в судебном порядке.

Характерным плюсом для работодателя при увольнительной инициативе сотрудника является сравнительно небольшое количество обязательных выплат при расставании.

Обеим сторонам трудовых отношений необходимо придерживаться положений Трудового Кодекса, регламентирующих этот способ увольнения: среди них есть требования относительно выплат, положенных уходящему сотруднику. Рассмотрим, как их правильно рассчитать, оформить и выплатить.

Вопрос: Вправе ли работник направить работодателю заявление об увольнении по собственному желанию посредством электронной почты?

Посмотреть ответЧто говорит о законных выплатах ТК РФ

Увольнение по желанию самого работника производится в соответствии с регламентом ч. 3 ст. 77 и ст. 80 Трудового Кодекса РФ. В статье приведен порядок действий, производимых сотрудником и работодателем для соблюдения законной процедуры:

- Написание и подача сотрудником заявления об увольнении (за 2 недели до желаемой даты).

- Визирование заявления начальством.

- «Отработка» в течение двухнедельного срока (возможен уход на больничный или в предусмотренный законом ежегодный либо административный отпуск), по договоренности с начальством может быть отменена или сокращена.

- Подготовка приказа об увольнении, ознакомление с ним заинтересованного лица под личную визу.

- Внесение записи в трудовую книжку уходящего.

- Получение работником финального расчета.

ОБРАТИТЕ ВНИМАНИЕ! Поданное заявление об уходе по своей воле подавший его сотрудник может отозвать в любую дату из предстоящих до увольнения 2 недель. Исключение составляет ситуация, если на его должность после подачи заявления уже составлен письменный запрос на замену другим человеком.

Расчеты с персоналом, касающиеся добровольного расторжения отношений, регламентируются ст. 140 Трудового Кодекса.

Вопрос: Как отразить в учете оплату больничного листа работнику, который подал заявление об увольнении по собственному желанию, если дата его увольнения пришлась на период нетрудоспособности?

В соответствии с заявлением об увольнении по собственному желанию и приказом руководителя трудовой договор с работником расторгается 31.01.2020. Согласно листку нетрудоспособности заболевание наступило 25.01.2022 и продолжалось в течение 10 календарных дней.

Суммы выплат в пользу работника за расчетный период (2018 и 2019 гг.), подлежащих обложению страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, составили: за 2018 г. — 830 000 руб., за 2019 г. — 878 000 руб. Страховой стаж работника составляет более восьми лет. Пособие перечислено на счет работника в банке. Для целей налогового учета доходов и расходов применяется метод начисления.

Посмотреть ответВиды положенных выплат

Расставание по инициативе сотрудника – тот повод к увольнению, который требует от работодателя не самых больших финансовых обязательств. Закон накладывает на руководство требование осуществить при увольнении с работы по вышеуказанной причине такие формы денежных платежей, как:

- заработная плата, которая осталась невыплаченной за весь период занятости;

- если из полагающегося по закону ежегодного оплачиваемого отпуска были использованы не все дни, за них положена компенсация;

- любые средства, начисленные, но не выплаченные сотруднику;

- другие выплаты, если они предусмотрены внутренней учетной политикой организации и зафиксировано в трудовом или коллективном договоре; от Центра Занятости, если сотрудник встал туда на учет после увольнения и не успел трудоустроиться заново.

Сроки окончательного расчета

Как правило, положенные средства уходящий работник получает в свой последний рабочий день – в большинстве случаев он совпадает со днем увольнения, указанном в заявлении и приказе. Но иногда возможны нюансы:

- если работник до увольнения уходит в отпуск (оплачиваемый либо административный), после которого он уже не будет возвращаться на работу, то расчет должен быть произведен до отпуска, то есть в последний день, когда работник будет присутствовать на рабочем месте;

- если в обозначенный в приказе день сотрудник не явился на работу, то для получения выплат ему нужно будет обратиться к бухгалтерии с требованием, и на следующий день он получит все ему причитающиеся средства;

- если в компании зарплатные и другие выплаты начисляются на карточку через банк, то расчет нужно провести в обозначенный в приказе день увольнения, независимо от того, есть увольняемый на работе или нет.

ВАЖНАЯ ИНФОРМАЦИЯ! Если отсутствие сотрудника в последний день на работе вызвано состоянием здоровья, что подтверждено документально, то, во-первых, сдвинутся сроки увольнения до выхода с больничного, а во-вторых, к обязательным выплатам добавится компенсация по временной нетрудоспособности.

Особенности «увольнительных» расчетов

Рассмотрим особенности расчетов разных видов выплат, положенных сотруднику при его уходе по собственному желанию.

Как оформить увольнение по собственному желанию в период испытательного срока?

Расчет по зарплате

При уходе работник должен получить все заработные им деньги за фактически отработанный срок.

К СВЕДЕНИЮ! Как и с обычной зарплаты, с данной выплаты работодатель удерживает положенный налог – НДФЛ.

Сумма рассчитывается исходя из оклада или тарифа. Это просто сделать, если последний отработанный месяц был полным. Если увольнение происходит после отработки неполного месяца, бухгалтерии нужно вычислить сумму, положенную к выдаче на руки. Для этого положенную сумму за полный месяц нужно разделить на количество рабочих дней в этом месяце, вычислив таким образом среднедневной заработок за этот период, а затем умножить полученный показатель на число дней, отработанных сотрудником по факту.

Знеп.мес. = О / РД х ОД

- Знеп.мес. – зарплата, положенная за неполный отработанный месяц;

- О – оклад сотрудника;

- РД – рабочие дни в месяце расчета;

- ОД – дни, отработанные увольняющимся сотрудником.

Экономист Буслаева П.К., работавшая с окладом 40 тыс. руб./мес., решила уволиться с 24 августа 2016 года, о чем и подала соответствующее заявление 10 августа. По производственному календарю в августе 2016 года был 21 рабочий день. Получается, что Буслаева П.К. отработает в августе 16 дней. Какая сумма заработной платы ей полагается?

Рассчитаем среднедневной августовский заработок Буслаевой П.К.: 40 000 / 21 = 1904 руб. 70 коп. А теперь умножим на фактически отработанное ею время: 1904,7 х 16 = 30 476 руб. 19 коп.

Расчет за неиспользованные отпускные дни

Эта выплата обязательна, если в год увольнения сотрудник не успел побывать в законном отпуске или использовал отведенные для отдыха дни не в полной мере. Для расчета положенной суммы понадобятся данные о заработке в течение последнего года: на их основании вычисляется сумма, положенная к выплате за 1 отпускной день. Затем этот показатель умножается на количество «неотгулянных» увольняющимся сотрудником дней.

- Котп. – отпускная компенсация;

- ДГ – доход сотрудника за год, включающий зарплату, премии и надбавки;

- 12 – количество месяцев в году;

- 29,3 – среднемесячное количество дней, принятое для расчетов по ТК РФ;

- Нод – неиспользованные отпускные дни.

Продолжим использовать данные для увольняющегося экономиста Буслаевой П.К. Ей положен стандартный отпуск в 28 дней, в котором она в 2016 году до августа еще не побывала. В компании Буслаева работает уже более года, поэтому расчет будет производиться по данным за предыдущие 12 месяцев. Она получает оклад в 40 тыс. руб. последние полгода, до этого ее оклад составлял 35 тыс. руб., кроме того, к Новому году она получила премию в размере 5 тыс. руб. Рассчитаем положенную ей компенсацию за отпуск.

Совокупный доход Буслаевой за истекший год составит 35 000 х 6 + 40 000 х 6 + 5 000 = 210 000 + 240 000 + 5 000 = 455 000 руб. Разделим эту сумму на 12 месяцев, чтобы найти среднемесячный заработок: 455 000 / 12 = 37 916 руб. Теперь разделим на среднее число дней в месяце: 37 916 / 29,3 = 1294 рубля. Осталось умножить на количество положенных, но не использованных Буслаевой отпускных дней: 1294 х 28 = 36 233 рубля.

Какие еще выплаты возможны

Работнику при увольнении должны выдать все средства, принятые нормативными актами данной организации. Это могут быть надбавки, премии, компенсации и т.п.:

- за стаж;

- за квалификацию;

- за соблюдение рабочей тайны;

- за успешное выполнение важных поручений;

- за труд в осложненных условиях;

- поощрительные выплаты и др.

Порядок расчета этих выплат должен быть прописан в соответствующих внутренних нормативных актах.

ОБРАТИТЕ ВНИМАНИЕ! Работодатель, нарушивший сроки и порядок или объем расчета положенных по законодательству выплат, рискует получить административную ответственность (ст. 236 ТК РФ).

Что нужно выплатить сотруднику при увольнении по собственному желанию

Расчет работника при увольнении по собственному желанию — это выплата всех причитающихся по закону денег: зарплата, премии, компенсация за неиспользованный отпуск и другое.

Нормативно-правовая база

Прежде чем ответить на вопрос, что выплачивается при увольнении по собственному желанию, напомним несколько важных моментов о самой процедуре. Регламент и правила увольнения по инициативе работника прописаны в статье 80 Трудового кодекса Российской Федерации.

Для того чтобы уволиться и получить расчетные при увольнении по собственному желанию, сотрудник пишет заявление. В самом заявлении работнику необходимо указать дату и основание освобождения от должности.

По Трудовому кодексу, сотрудник предупреждает работодателя о своем уходе не позднее чем за две недели до предполагаемой даты окончания трудовых отношений. Действующее законодательство предусматривает, что при желании увольняющийся вправе взять больничный или отпуск на эти две недели.

Если человек увольняется во время испытательного срока, то его отработка составляет три дня. По договоренности между работодателем и служащим срок отработки уменьшают.

Что положено работнику при увольнении по своей инициативе

В соответствии с ТК РФ, в расчет при увольнении по собственному желанию 2022 года входят следующие выплаты:

- ; ;

- среднемесячная зарплата (в случаях, предусмотренных законодательством).

Выплачивают выходное пособие только при сокращении штата или же при ликвидации предприятия, поэтому увольняющимся по собственному желанию не стоит на него рассчитывать.

Окончательный расчет сотрудника при увольнении по собственному желанию делают непосредственно в день освобождения от должности (ст. 140 ТК РФ). При нарушении сроков выдачи денежных средств работодатель заплатит неустойку в размере 1/300 ставки рефинансирования ЦБ за каждый день просрочки. Если служащий не согласен с размером расчетной выплаты, то он вправе обратиться в трудовую инспекцию либо в судебные органы.

Компенсацию за оставшийся отпуск выплачивают в полной мере, но сотрудник имеет возможность взять отпуск с последующим уходом. Все расчетные процедуры и перечисление денежных средств и возврат трудовой книжки работодатель обязан осуществить до ухода увольняющегося.

Основные правила и формула исчисления

Для того чтобы корректно произвести увольнение, организации необходимо соблюдать не только законодательное нормирование по Трудовому кодексу, но и основные правила расчетных процедур. Расчет зарплаты при увольнении по собственному желанию включает в себя не только оклад за фактически отработанное время, но и все выплаты, установленные трудовым договором: компенсационные надбавки, премии, бонусы и т. п. Также работник вправе получить и выплаты за трудовой стаж, за вредные условия труда, компенсацию за работу в сложных климатических условиях либо «северную» надбавку.

После того как руководитель учреждения рассмотрел и подписал заявление об увольнении, отдел кадров передает в бухгалтерию приказ для оформления компенсационных выплат. Бухгалтер, в свою очередь, рассчитывает служащего, начисляя ему все положенные по законодательству суммы.

В первую очередь необходимо просчитать количество отработанных сотрудником дней непосредственно в месяц увольнения. Исчисление последней зарплаты должно включать не только оклад, но и все причитающиеся доплаты — компенсационные, стимулирующие, премиальные и проч. Подсчет осуществляется пропорционально фактически отработанному времени.

Далее необходимо вычислить неиспользованный отпуск. В соответствии с принятыми нормами, каждому служащему должно предоставляться 2,33 дня отдыха на фактически отработанный месяц: 28 дн. / 12 мес. = 2,33. Педагогическим, медицинским работникам и госслужащим положен ежегодный отпускной период в течение 56 дней.

Неиспользованный отпуск, компенсируемый увольняющемуся, определяется путем произведения количества отпускных дней, которые предоставляются за каждый отработанный месяц, и совокупного количества месяцев, отработанных у работодателя. Из результата данного произведения необходимо вычесть уже отгулянный период положенного отдыха.

Если увольняющийся сотрудник отработал меньше половины месяца, то его исключают из вычисления. Е сли фактически отработана половина месяца или более длительный срок, то этот период учитывается при выплате полностью.

Если сотрудник бюджетного образовательного учреждения (например, учитель) решил уволиться, не отгуляв последний отпуск в полном объеме, то количество дней, подлежащих компенсации, равняется 56.

Сама компенсация рассчитывается по формуле:

Исчисление положенной компенсации производится с момента приема конкретного служащего на работу. Среднедневной заработок вычисляется строго по закону, то есть бухгалтер рассчитывает только те выплаты, которые учитываются для величины СДЗ. В них входит зарплата, премии, различные доплаты, компенсации, надбавки и вознаграждения.

Бухгалтер, рассчитывая работника, который увольняется по собственному желанию, вправе воспользоваться следующей формулой, составленной по общему правилу:

Районный коэффициент варьируется в зависимости от местности, в которой функционирует работодатель. Районный коэффициент определяется действующими законодательными нормами.

Бывают ситуации, когда служащий оформил отпускное время авансом, а затем принял решение об увольнении. В таких случаях образуется задолженность перед работодателем по отпускным. Важно помнить, что организация вправе удерживать средства в размере до 20 % от заработной платы. Остаток выплаченного ранее аванса увольняющийся передает самостоятельно в кассу.

Налогообложение

Выплата зарплаты при увольнении по своей инициативе подлежит налогообложению в стандартном порядке, то есть с перечисляемых сумм удерживается подоходный налог в размере 13 %. Страховые взносы (ОПС, ОМС, НС и ВНиМ) начисляются на выплаты при увольнении.Если трудящийся задействован на вредных и опасных производствах, то ему положены дополнительные страховые взносы.

В соответствии с Налоговым кодексом Российской Федерации, компенсация за неиспользованный отдых при увольнении облагается НДФЛ в полном объеме (п. 3 статьи 217) и взносами на обязательное пенсионное и медицинское страхование, на временную нетрудоспособность и материнство, несчастные случаи и травматизм (подп. 2 п. 1 ст. 20.2 125-ФЗ).

Согласно п. 6 статьи 226 НК, начисления при увольнении производятся в последний рабочий день. Удержания необходимо перечислить в бюджет в срок, не превышающий один день после начисления. При исчислении НДФЛ увольняющемуся надлежит учитывать все положенные служащему налоговые вычеты, уменьшающие налогооблагаемую базу, — стандартные, социальные, имущественные.

Удержания во время расчета

В расчет после увольнения по собственному желанию входят и удержания.

Согласно статье 137 ТК РФ, удержания из заработной платы при увольнении производятся в следующих случаях погашения задолженности сотрудника перед организацией:

- для возмещения ранее выданного в счет зарплаты аванса;

- для ликвидации неизрасходованных и невозвращенных авансовых сумм (например, командировочных);

- для погашения денежных сумм, излишне выплаченных служащему вследствие расчетных ошибок и погрешностей;

- для перечисления положенных алиментов на детей или в иных случаях, установленных исполнительными листами;

- при уходе до окончания того рабочего периода (года), за счет которого сотрудник уже получил ежегодный оплачиваемый отпуск, за неотработанный отпускной период;

- в случае установления неправомерных действий со стороны работника, определенных судом (например, порча имущества).

Работодатель не вправе самостоятельно устанавливать причины для удержаний из заработной платы, в том числе и закреплять такие удержания в трудовых договорах. Если организация производит незаконные возмещения долгов из зарплаты служащих, то высока вероятность ее привлечения к административной ответственности (ч. 1 ст. 5.7 КоАП).

Пример расчета

Представим наглядный пример — проведем поэтапное исчисление выплаты при увольнении в бюджетном учреждении.

Учитель Петров П.П. решил освободить должность и написал заявление об увольнении от 31.08.2018. Ежемесячно он получал следующие выплаты:

- оклад — 9000 руб.;

- компенсационные выплаты — 5000 руб.;

- стимулирующие выплаты — 7000 руб.

Петров П.П. отработал весь месяц полностью. Также у него осталось 14 неизрасходованных отпускных дней.

Выплата при увольнении рассчитывают по алгоритму:

1. Начисления за август:

9000 + 5000 + 7000 = 21 000 руб.

2. По программным расчетам, компенсация за неотгулянный отпускной период составляет 15 000 руб.

3. Выплата при увольнении за вычетом налога на доходы физических лиц составит:

21 000 + 15 000 = 36 000 рублей.

36 000 – 13 % = 31 320 рублей.

Таким образом, в день увольнения — 31.08.2018 — Петров П.П. получит на руки 31 320 рублей.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.